Resumo

- Neutral Networks é melhor compreendida como uma empresa mexicana de fibra neutra e infraestrutura de telecomunicações no atacado: suas páginas de serviços públicos, histórico de concessão do IFT, registros de travessia de fronteira, anúncios de fibra transfronteiriça, presença no PeeringDB e registros de roteamento AS270126 apontam para uma empresa que vende opcionalidade de rota, fibra apagada, fibra iluminada, Ethernet, acesso dedicado à internet e infraestrutura relacionada a torres ou construção sob medida, em vez de uma assinatura de banda larga para o mercado de massa.

- A questão comercial não é se a Neutral Networks pode substituir a Telmex, Megacable, Totalplay, Axtel, construções diretas ou satélite em todos os lugares. É se ela pode possuir posições de rota, edifícios, parques industriais, fronteiras e data centers suficientemente difíceis de replicar para vender acesso neutro confiável antes que a construção da última milha, a concentração de clientes e o financiamento de investimentos comprimam a margem.

- Evidências públicas apoiam um perfil significativo de recursos de rede, incluindo AS270126, anúncios IPv4 e IPv6 visíveis, rotas válidas RPKI para vários prefixos, upstreams observados através da Arelion e Cogent, e uma conexão de 10G no NIX Monterrey. Essas evidências são fortes quanto à presença operacional e relevância de interconexão, mas não comprovam tráfego auditado, uptime, utilização, economia de clientes ou todas as interconexões privadas.

- O principal sinal de alta é a demanda de corredor de data center e nuvem no México, especialmente em torno de Querétaro, Monterrey, Laredo e rotas de fronteira. O principal sinal de baixa é que a Neutral Networks precisa financiar infraestrutura civil de longa duração em um mercado onde incumbentes, operadoras de cabo, operadoras empresariais e alternativas de construção direta podem disciplinar os preços no atacado.

O problema do comprador

Imagine uma operadora planejando uma nova oferta empresarial mexicana de Monterrey para o corredor do Bajío e Querétaro. A equipe de vendas quer prometer baixa latência, diversidade de rota e entrega rápida em parques industriais, data centers e distritos corporativos. A equipe financeira quer evitar uma grande conta de obras civis iniciais. A equipe de engenharia não quer que todos os caminhos críticos dependam do mesmo duto, poste, central de comutação ou processo de pedido no atacado da operadora incumbente.

A equipe de compras conhece a armadilha: se a empresa comprar toda a capacidade de uma única grande operadora, o plano de entrada no mercado será fácil no lançamento, mas frágil na renovação; se ela construir tudo sozinha, o retorno pode ser muito lento, a menos que já haja demanda contratada.

Essa é a oportunidade de negócio para a Neutral Networks. A empresa não precisa ser a maior rede de acesso do México para ter importância. Ela precisa estar em lugares valiosos suficientes, com comprovação de infraestrutura física e de roteamento, para se tornar o terceiro caminho entre a revenda pura e a construção direta. Um provedor de fibra neutra no atacado vende mais do que vidro no solo. Ele vende uma maneira de outra operadora, plataforma de nuvem, locatário de data center, integrador de sistemas ou grande empresa mudar sua posição de barganha.

É por isso que a frase "antes da conta da última milha" é importante. Na banda larga residencial, a questão cara geralmente é a instalação no local: abrir valas até uma casa, enviar técnicos, instalar equipamentos do cliente, gerenciar a rotatividade, substituir roteadores e cobrar pequenos pagamentos mensais. A Neutral Networks está posicionada a montante desse mundo. Seus materiais públicos enfatizam fibra apagada, fibra iluminada, Ethernet, acesso à internet, fibra metropolitana, rotas de longa distância, travessias de fronteira, torres e infraestrutura voltada para construção.

Esses produtos ficam entre o transporte no atacado e a habilitação empresarial ou de operadora. O cliente ainda pode precisar de acesso de última milha, mas a Neutral Networks pode reduzir o custo ou melhorar a credibilidade de se aproximar dessa perna final.

A economia é diferente de uma operadora de telecomunicações nacional ou de um provedor de banda larga a cabo. Um ISP residencial distribui os investimentos por milhões de domicílios e luta por ARPU, churn e participação em pacotes. Um operador de fibra neutra busca menos contrapartes, porém maiores, contratos mais longos, compromissos de rota, estruturas no estilo direito irrevogável de uso, taxas recorrentes de manutenção, oportunidades de cross-connect, entrega para operadoras e construções personalizadas. O risco é a concentração de clientes.

A recompensa é que um único corredor de data center, operadora, torre ou empresa pode justificar uma infraestrutura que não faria sentido se fosse precificada apenas como banda larga residencial.

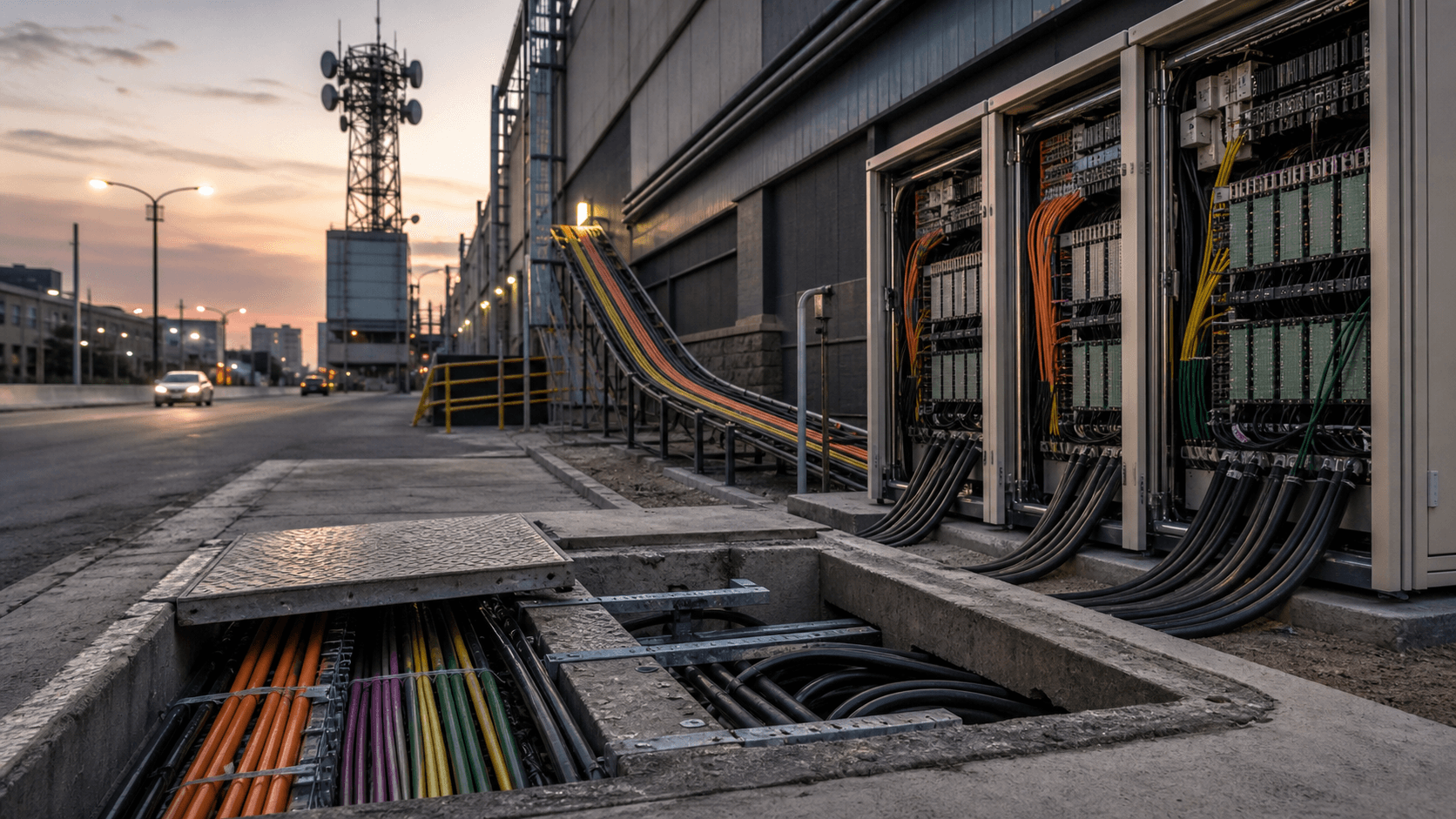

As evidências públicas da Neutral Networks sustentam esse tipo de conta. Seu próprio site afirma que sua Rede de Fibra Metropolitana alcança mais de 3.200 quilômetros de fibra apagada em 11 cidades mexicanas importantes, oferece fibra apagada, fibra iluminada e internet, e apresenta faixas de velocidade de 10 Mbps até serviço de classe 100G. A mesma página aponta para mais de 3.000 edifícios near-net e mais de 600 parques industriais near-net.

Sua página Next Fiber Network foca em uma rota de longa distância de Laredo, Texas, até Querétaro, uma travessia de fronteira Laredo-Monterrey, nova infraestrutura de fibra de alta densidade e serviços como Ethernet, espectro óptico, rede de fibra óptica gerenciada e comprimentos de onda. Esses não são indícios de banda larga residencial. São indícios de atacado e infraestrutura empresarial.

Identidade e fundamento regulatório

A âncora jurídica pública é a Neutral Networks, S. de R.L. de C.V. Em 2017, o regulador de telecomunicações do México concedeu à empresa uma concessão única comercial por 30 anos, com cobertura nacional, após um pedido que descrevia uma rede de fibra óptica e a comercialização de capacidade de rede para serviços de dados, voz, som ou informações, com uma presença inicial em Monterrey, Nuevo León. A análise concorrencial do mesmo regulador afirmou que a concessão permitiria à Neutral Networks participar pela primeira vez no serviço mexicano especificado e aumentaria o número de concorrentes.

Isso não torna a empresa um sucesso concorrencial garantido, mas a enquadra como uma entrante de infraestrutura, em vez de apenas um rótulo de marca.

A concessão é importante porque a fibra neutra no atacado não é apenas uma promessa de marketing. Um comprador se importa se o provedor pode operar legalmente, comercializar capacidade, contratar com outras operadores e manter um endereço responsável no mercado. O registro do IFT coloca a Neutral Networks na borda formal do sistema de telecomunicações mexicano. Material de registro público também mostra autorizações de travessia de fronteira nas quais a Neutral Networks é a parte mexicana autorizada e a Neutral Networks USA é a contraparte ou usuário final nomeado nos EUA.

Isso apoia o tema transfronteiriço nas páginas de serviços públicos da empresa: a empresa não está simplesmente dizendo "internacional" em um folheto; existem artefatos regulatórios públicos sobre conectividade de fronteira.

Propriedade e contexto de grupo devem ser tratados com cuidado. Vários materiais públicos descrevem a Neutral Networks como vinculada ao Even Group. O registro de instalação do PeeringDB para Neutral Networks Monterrey lista a organização como Even Group, com uma substituição do site da empresa apontando para Neutral Networks. O anúncio da SummitIG em 2024 sobre a SierraIG descreve a Neutral Networks como a parceira mexicana da joint venture e como aportando expertise local e ativos de fibra existentes; relatos jurídicos e da imprensa de negócios a descrevem como uma afiliada do Even Group.

A nota de agosto de 2024 da Jones Day refere-se a MX$313 milhões em financiamento subordinado concedido à Neutral Networks e à Even Telecom para o desenvolvimento e crescimento dos negócios de telecomunicações do Even Group no México. Esses sinais públicos sustentam uma leitura de infraestrutura apoiada por grupo, mas não fornecem demonstrações financeiras consolidadas, alavancagem auditada, percentuais exatos de propriedade ou serviço da dívida em nível de projeto.

Essa distinção é importante. Um comprador de fibra no atacado pode se sentir confortado por um grupo com experiência em construção, torres e infraestrutura de telecomunicações. Um investidor ou contraparte ainda precisa de diligência financeira sólida: vencimento da dívida, obrigações de construção, compromissos de capex, contratos take-or-pay, locatários âncora, concentração de clientes e passivos de manutenção. O registro público mostra atividade de infraestrutura e sinais de financiamento, não transparência de crédito completa.

O próprio documento de práticas comerciais da Neutral Networks ajuda a definir a superfície operacional. Ele identifica a Neutral Networks como a empresa, descreve nós de entrega ou pontos de presença onde uma operadora de telecom concentra tráfego, e distingue sites de usuário final onde os serviços contratados são entregues. Essa linguagem é consistente com um modelo de serviço de operadora e empresarial: a empresa fornece serviços e equipamentos de telecom em nós de entrega ou sites de clientes; o cliente usa esses serviços para seus próprios fins ou como parte de uma proposta mais ampla de operadora.

O que a empresa vende

O mix de serviços da Neutral Networks é mais claro quando dividido em cinco produtos: fibra apagada, transporte iluminado, acesso dedicado à internet, Ethernet e infraestrutura física em torno de torres ou construções de fibra personalizadas. Cada produto carrega uma lógica de margem diferente.

A fibra apagada é o produto de neutralidade mais puro. O comprador aluga os fios e fornece a eletrônica. A atração é o controle: o cliente pode escolher a óptica, aumentar a capacidade, projetar redundância, gerenciar a criptografia e evitar a economia de revenda por bit. A margem do provedor depende da exclusividade da rota, do custo das obras civis, da disponibilidade de fibras, da duração do contrato e do preço de manutenção. Uma rota de fibra apagada bem posicionada entre dois data centers ou de um ponto de fronteira até uma malha metropolitana pode suportar alta alavancagem operacional uma vez construída.

O perigo é o capex ocioso se a rota não for densa em clientes ou se um concorrente maior praticar preços agressivos.

A fibra iluminada e os comprimentos de onda transferem parte do ônus técnico de volta para a Neutral Networks. O provedor ilumina a rota e vende capacidade, serviços Ethernet ou de comprimentos de onda. Isso pode ampliar a base de compradores: nem toda empresa ou operadora menor quer gerenciar equipamentos ópticos, sobressalentes e engenharia de rotas. O trade-off é que a Neutral Networks precisa manter equipamentos ativos, planejamento de capacidade e garantia de serviço.

Sua própria página da Rede de Fibra Metropolitana descreve links Ethernet de 10 Mbps até nx100G, Ethernet transparente entregue por uma rede nacional de fibra, e configurações tanto de caminho físico único quanto em anel. É exatamente aí que a economia depende da diversidade de rota: um link de caminho único de baixo preço pode atender a uma necessidade de backup com orçamento limitado; um anel com caminhos físicos diversos pode suportar um prêmio de maior disponibilidade.

O acesso dedicado à internet é um produto diferente porque expõe a economia de upstream e peering. A página da Neutral Networks diz que seu serviço de internet pode ser entregue com redundância através de anéis metropolitanos, sem redundância para clientes que precisam de um link alternativo, e com saída de internet diretamente de pontos de interconexão. A pergunta do comprador passa a ser: onde a Neutral Networks obtém trânsito upstream, onde faz peering e quanta diversidade de caminho existe além do loop local? Os registros de roteamento público respondem parte dessa pergunta, mas apenas parte.

O AS270126 é visível, origina múltiplas rotas IPv4 e IPv6, e é visto com conectividade upstream através da Arelion e Cogent. Isso apoia uma superfície real de roteamento de internet. Não revela todos os caminhos privados, capacidade contratada, nível de sobressubscrição ou desempenho de nível de serviço.

Torres e infraestrutura de construção sob medida adicionam uma terceira dimensão. Materiais públicos da empresa e reportagens de negócios mais antigas descrevem a Neutral Networks e atividades do grupo relacionadas a torres BTS e infraestrutura de fibra. O ângulo das torres importa porque operadoras móveis e provedores de acesso fixo sem fio precisam de backhaul, locais físicos e infraestrutura com condicionamento de energia. Um provedor neutro que pode combinar a proximidade de torres com o acesso a rotas de fibra pode vender um pacote mais amplo do que um mero proprietário de dutos.

No entanto, as torres também introduzem exposição a licenciamento, proprietários de terrenos, energia e manutenção. Elas não são automaticamente ativos de margem mais alta, a menos que a ocupação, colocation ou compromissos de backhaul sejam fortes o suficiente para absorver os custos fixos.

Finalmente, as rotas personalizadas importam porque o mercado de data centers no México não é mais apenas uma história da Cidade do México. A Next Fiber Network da Neutral Networks é construída em torno da lógica Laredo-Monterrey-Querétaro: conectar o ecossistema dos EUA ao norte do México e seguir em direção a um dos corredores de data center mais importantes do México. A joint venture com a SummitIG, a SierraIG, torna essa tese mais explícita.

O plano anunciado é construir fibra densa subterrânea sob medida nos principais mercados de data center, começando por Querétaro e Monterrey, com uma plataforma planejada de 750 km e investimento de US$50 milhões. Isso dá à Neutral Networks uma rota plausível de um serviço de atacado comum para uma infraestrutura especializada para hyperscalers, operadores de data center, provedores de nuvem e conteúdo, grandes empresas e operadoras nacionais ou internacionais.

A prova da rota

A melhor evidência pública para a Neutral Networks não é uma única alegação. É a convergência de páginas de serviços, registros regulatórios, anúncios de parceiros e registros de recursos de rede. Cada fonte tem limites, mas juntas tornam a empresa materialmente mais visível do que uma entidade de telecomunicações de papel com uma licença vencida.

O PeeringDB lista a organização Neutral Networks, com um endereço em Monterrey e site da empresa. Seu registro de rede AS270126 mostra uma conexão de peering público no NIX Monterrey, operacional, com capacidade de 10G e endereços IPv4 e IPv6 no tecido de troca. O próprio registro de troca do NIX Monterrey relata 9 pares, 9 conexões, 270G de capacidade total e alta presença de IPv6. A troca é pequena em comparação com grandes IXPs globais, mas pequeno não é o mesmo que irrelevante.

Para um provedor de fibra neutra baseado em Monterrey, uma porta de troca local pode reduzir o atrito da troca de tráfego local e dá aos clientes um ponto de referência público para a presença de rede.

BGP.tools e IPinfo fortalecem o cenário de rota. Eles identificam o AS270126 como pertencente à Neutral Networks, S. de R.L. de C.V., mostram rotas IPv4 incluindo 190.171.68.0/22 e 38.58.144.0/23 mais /24s relacionados, mostram rotas IPv6 no espaço 2806:3cf e marcam várias rotas derivadas de 190.171.68.0/22 como RPKI válidas. O IPinfo também observa pares e upstreams, com Arelion e Cogent mostrados como redes upstream. A consulta whois do BGP.tools derivada do LACNIC lista o proprietário, endereço em Monterrey e uma data de criação em 2020 para o registro do sistema autônomo.

Isso é suficiente para justificar o tópico de evidência de recursos de rede. Não é suficiente para afirmar escala de tráfego, disponibilidade auditada ou número de clientes. Os registros públicos de BGP e PeeringDB são indicadores operacionais. Eles mostram que uma rede existe, anuncia recursos e participa de um ponto de interconexão visível. Eles não mostram se o valor comercial reside principalmente em tráfego DIA, Ethernet privada, cross-connects de data center, IRUs de fibra apagada, backhaul de torre, comprimentos de onda gerenciados pelo cliente ou circuitos privados não anunciados.

O sinal da Arelion/Telia é particularmente útil. A Telia Carrier, agora Arelion, anunciou em 2020 uma parceria expandida com a Neutral Networks em Monterrey e um novo ponto de presença no empreendimento Pabellón M. O anúncio enquadrou a parceria em torno do aprimoramento do backbone de fibra e da conectividade da Telia Carrier em Monterrey, com acesso aos principais mercados do norte do México e setores estratégicos, como manufatura, comércio e serviços financeiros. Isso não prova o tráfego atual, mas mostra que um importante provedor global de backbone considerou a Neutral Networks um parceiro útil em Monterrey.

O anúncio da NEC/Infinera em 2022 adiciona outra camada. Ele descreveu a modernização da rede de fibra óptica México-EUA da Neutral Networks usando a tecnologia Infinera ICE6 em sistemas fornecidos pela NEC. O comunicado afirmou que a rede NEXT agregaria e transportaria serviços Ethernet de 10G e 100G em comprimentos de onda de alta velocidade por mais de 175 milhas do México para os Estados Unidos sem regeneração. Anúncios de fornecedores são promocionais, mas são úteis quando especificam tecnologia, geografia e classe de capacidade.

Eles apoiam a visão de que a Neutral Networks está investindo em infraestrutura óptica de longa distância, não apenas revendendo banda larga local.

A economia da neutralidade

A neutralidade só é valiosa se o cliente acredita que ela muda os incentivos. A Neutral Networks afirma que seu modelo atende operadoras e transportadoras com transparência e não compete com elas pelos clientes finais. Essa é a promessa central. Uma operadora móvel, ISP, provedor de nuvem ou integrador empresarial pode preferir um fornecedor que não tente também conquistar o mesmo cliente de varejo. O prêmio da neutralidade é um prêmio de confiança, não uma margem mágica.

Ele precisa ser reforçado por contratos, diversidade de rotas, garantia de serviço e uma postura comercial que deixe os clientes confiantes de que seu crescimento não fortalecerá um rival direto.

É aqui que o mercado mexicano cria tanto oportunidade quanto tensão. O ecossistema incumbente de telefonia fixa e móvel ainda tem vantagens de escala. Materiais do IFT mostram que o acesso de banda larga fixa no México cresceu acentuadamente entre 2013 e 2024, e que a participação de mercado do grupo de telecomunicações preponderante diminuiu, mas permaneceu relevante. O México também viu uma grande mudança em direção à banda larga de fibra: o comunicado do IFT de 2024 baseado na OCDE disse que a participação dos acessos de banda larga fixa fornecidos por fibra subiu de 41,1% em dezembro de 2022 para 64,5% em dezembro de 2023.

Em termos simples, mais partes do país estão sendo servidas por fibra, mas grande parte da economia de acesso subjacente permanece concentrada em grandes redes.

Para a Neutral Networks, isso significa que a oportunidade no atacado não é a mesma que a escassez em todo lugar. Se a penetração de fibra está aumentando, os clientes têm mais alternativas em alguns corredores urbanos. Telmex, grupos de cabo, Totalplay, Axtel/Axnet, operadores de data center e construção direta, todos restringem os preços. Mas o aumento da penetração de fibra também cria mais pontos finais que precisam de backhaul, diversidade de rotas, interconexão de data center, caminhos de nuvem, links empresariais e provedores alternativos.

A margem está na lacuna entre "existe fibra no mercado" e "existe uma rota neutra, fisicamente diversa e comercialmente utilizável exatamente onde este comprador precisa".

O ambiente tarifário de varejo e empresarial reforça esse ponto. O estudo de tarifas de telecomunicações fixas não residenciais do IFT encontrou quedas nominais acentuadas nos preços médios mensais de vários planos de banda larga de 2018 a 2024, incluindo categorias de 50-60 Mbps, 100 Mbps e 200-250 Mbps. Esses números não são preços de fibra apagada no atacado, mas mostram a direção mais ampla da pressão no mercado de acesso. Se os preços de conectividade downstream estão caindo, os fornecedores no atacado não podem presumir que cada venda de capacidade trará margens elevadas.

Quanto mais comum a rota, mais ela será disciplinada pelas operadoras alternativas e pelas expectativas de preço de varejo.

A resposta da Neutral Networks é vender características de infraestrutura que as tarifas de acesso comuns não capturam. Uma rota pode ser totalmente dutada onde a construção aérea é mais arriscada. Um caminho pode ser diverso em relação a rotas mais antigas de 20 anos. Uma travessia de fronteira pode reduzir a dependência de pontos de travessia existentes. Um anel pode suportar um nível de serviço que um único link barato não consegue. Um parque industrial near-net pode encurtar o tempo de entrega. Uma entrega direta para uma central de troca, carrier hotel ou data center pode evitar múltiplos intermediários.

Essas características suportam preços baseados em valor, mas apenas quando o cliente pode verificá-las e transformá-las em custo evitado, receita mais rápida ou menor risco operacional.

É por isso que a empresa deve ser julgada rota por rota, não slogan por slogan. "Neutra" não prova margem. "Fibra apagada" não prova demanda. "Classe carrier" não prova uptime. O caso comercial mais forte é mais restrito: a Neutral Networks parece estar construindo ou operando ativos em corredores mexicanos onde os fluxos de dados transfronteiriços, a demanda industrial, a implantação de nuvem, a construção de data centers e a concorrência entre operadoras tornam a escolha de rota economicamente significativa.

O corredor dos data centers

A tese de crescimento mais clara em torno da Neutral Networks é a conectividade para data centers. O mercado de data centers do México tem atraído atenção devido à adoção de nuvem, nearshoring, cargas de trabalho de IA, requisitos regionais de latência e integração econômica EUA-México. As estimativas de mercado variam, mas várias fontes públicas apontam para expectativas de investimento de bilhões de dólares.

A associação mexicana de data centers e a imprensa de negócios discutiram um investimento direto esperado de aproximadamente US$9,2 bilhões ao longo de cinco anos, enquanto coberturas mais recentes voltadas para 2026 apontam para expectativas de construção ainda maiores. Previsões exatas não devem ser tratadas como demanda garantida. O ponto prático é que desenvolvedores de data centers, hyperscalers e clientes de nuvem exigem fibra diversa antes que os campi possam operar em escala.

Querétaro é central nessa história. A Microsoft anunciou uma região de nuvem no México baseada em Querétaro. Operadores de data centers como a Aligned comercializam grandes campi em Querétaro. O anúncio da SierraIG pela SummitIG diz explicitamente que operadores de data centers e hyperscalers estão investindo bilhões de dólares na região e precisarão de infraestrutura de rede escalável e confiável. Também cita a liderança de desenvolvimento sustentável de Querétaro descrevendo o estado como um vale de data centers que exige redes de fibra subterrâneas, diversas e confiáveis.

Essa linguagem pode soar promocional, mas o mecanismo econômico é real. Um data center sem diversidade de rotas é um prédio encalhado com energia e refrigeração. O locatário se preocupa com a latência para a Cidade do México, Monterrey, hubs de interconexão dos EUA, redes de operadoras, regiões de nuvem, caches de conteúdo e escritórios de clientes. O operador do data center quer várias operadoras no campus porque a escolha de operadoras ajuda a alugar espaço. O provedor de nuvem quer rotas de alta capacidade que possam ser atualizadas sem obras civis repetidas. A empresa quer um caminho confiável de recuperação de desastres ou nuvem híbrida.

Provedores de fibra neutra podem ganhar um prêmio quando ajudam todos esses clientes a evitar serem capturados por um único proprietário de rota.

A SierraIG é, portanto, um sinal significativo para a Neutral Networks, mesmo que não deva ser confundida com uma prova completa de execução. A JV anunciada combina a expertise em construção de fibra apagada e o capital da SummitIG com o conhecimento do mercado local e operacional da Neutral Networks. O plano de expandir uma plataforma de infraestrutura de 750 km com um investimento de US$50 milhões dá ao mercado uma meta mensurável. O foco inicial em Querétaro e Monterrey corresponde à lógica de rota de data centers, indústria do norte e conectividade transfronteiriça.

Se a JV contratar locatários âncora e entregar no prazo, a credibilidade local da Neutral Networks melhora. Se o licenciamento, coordenação de energia, direito de passagem, custo de construção ou o cronograma dos locatários atrasarem, o ônus do capex pode chegar antes da rampa de receita.

A tese do data center também torna a questão da última milha mais aguda. Rotas de hyperscale e colocation não são as mesmas que banda larga residencial. Elas são construídas em torno de entradas de campus, salas de meet-me, diversidade de operadoras, on-ramps de nuvem e transporte de alta capacidade. A última milha pode ser uma extensão lateral do campus, extensão de parque industrial ou backhaul de torre, em vez de uma instalação residencial. A Neutral Networks pode ganhar dinheiro se possuir ou controlar um número suficiente dessas extensões e posições near-net para reduzir o atrito de entrega.

Mas se os clientes exigirem extensões sob medida além de sua pegada near-net, cada contrato se torna uma decisão de subscrição de obras civis.

Substitutos e disciplina de preços

Os substitutos são formidáveis. Telmex e o grupo mais amplo América Móvil continuam sendo o ponto de referência porque combinam infraestrutura fixa legada, obrigações regulatórias, grande escala de receita e alcance nacional. Os materiais do IFT sobre o mercado fixo mostram que o grupo perdeu participação ao longo do tempo, mas continua sendo um grande player. No quarto trimestre de 2024, o IFT relatou receitas de grandes operadoras de telecom, nas quais a Telcel e a Telmex estavam entre as maiores contribuintes.

O histórico regulatório também importa: o México ordenou a separação funcional e remédios relacionados ao atacado para a infraestrutura da Telmex/Telnor, incluindo arranjos de loop local e infraestrutura passiva. Um comprador de atacado pode, portanto, comparar a Neutral Networks não apenas com as ofertas de varejo da Telmex, mas também com os insumos regulados de atacado, a infraestrutura passiva da incumbente e os relacionamentos de contratos empresariais existentes.

A Megacable e as unidades empresariais ou de cabo relacionadas são outra restrição. O relatório público da Megacable mostra uma grande pegada de rede nacional, com mais de 100.000 quilômetros de rede no final de 2024 e milhões de domicílios passados. As operadoras de cabo não são provedores puros de fibra apagada neutra, mas suas atualizações de fibra, anéis metropolitanos e braços empresariais podem competir por conectividade empresarial, backhaul e acesso corporativo.

Quando uma rota se sobrepõe à planta metropolitana fortalecida de uma operadora de cabo, a Neutral Networks precisa vencer em neutralidade, tempo de entrega, diversidade de rota, fibra apagada personalizada ou design de serviço, não apenas em presença.

A Totalplay é um tipo diferente de substituto. Seu release de resultados de 2025 descreve uma das maiores redes 100% fibra óptica do México, 19,5 milhões de domicílios passados, mais de 5,4 milhões de assinantes residenciais e crescimento de receita empresarial no quarto trimestre. A Totalplay é conhecida principalmente como uma operadora de banda larga residencial e empresarial, não como um especialista em fibra neutra no atacado, mas sua densidade de fibra e força de vendas empresariais podem limitar o que os clientes pagarão por conectividade empresarial comum.

Para a Neutral Networks, a distinção estratégica precisa ser a neutralidade no atacado e a infraestrutura personalizada, não "fibra rápida" genérica.

A Axtel e a Axnet são especialmente relevantes para os mercados empresariais e de operadoras. O site público da Axtel apresenta ofertas de conectividade avançada e soluções digitais para empresas no México. A Axnet se descreve como um provedor neutro que atende operadoras móveis e fixas, data centers, plataformas de nuvem e provedores de conteúdo por meio de uma grande rede de fibra óptica. Isso está próximo da proposta de valor da Neutral Networks.

Se a Axnet puder oferecer neutralidade semelhante, maior profundidade de rota ou relacionamentos empresariais mais fortes, o poder de precificação da Neutral Networks depende de rotas específicas, entrega local e adequação ao parceiro.

A construção direta é o substituto definitivo para grandes compradores. Um hyperscaler, plataforma de data center, operadora móvel ou transportadora nacional pode decidir que a rota é estratégica o suficiente para construir ou co-construir em vez de alugar. A construção direta requer licenças, direito de passagem, obras civis, gerenciamento de projetos, manutenção e tempo. É lento e intensivo em capital, mas dá controle. A Neutral Networks ganha quando pode tornar o aluguel ou a co-construção mais rápida e economicamente mais limpa do que a construção própria do cliente.

Perde quando o cliente tem escala e paciência suficientes para possuir a rota por conta própria.

Satélite e backhaul sem fio não são substitutos equivalentes para fibra apagada metropolitana densa, mas importam na margem. A banda larga via satélite pode atender a locais remotos, operações temporárias, links de backup ou locais onde a construção terrestre não é econômica. O acesso fixo sem fio pode preencher lacunas ou suportar redundância. Essas tecnologias disciplinam a fibra em casos extremos, mas não substituem a fibra de alta capacidade, baixa latência, de data center para data center, onde a vazão sustentada e o controle de rota são importantes.

A exposição da Neutral Networks é, portanto, desigual: o satélite é uma alternativa séria para cobertura remota, menos séria para corredores de nuvem densos.

Capex, financiamento e risco operacional

O risco básico é simples: a fibra é cara antes de ser lucrativa. Construção civil, dutos, direitos de passagem, licenças, travessias de rios ou fronteiras, perturbação metropolitana, equipamentos ópticos, emendas, monitoramento, equipes de campo e manutenção exigem dinheiro antes que a utilização seja conhecida. Quanto mais a Neutral Networks avança em direção a rotas subterrâneas de alta qualidade e corredores de data centers, mais valioso o ativo pode se tornar, mas mais implacável se torna o ciclo de construção e financiamento.

O financiamento subordinado de MX$313 milhões relatado pela Jones Day é um sinal útil porque sugere que o grupo está levantando capital para o desenvolvimento e crescimento do negócio de telecomunicações. Não é um balanço patrimonial. Não diz aos leitores se o financiamento é suficiente, se os projetos estão totalmente financiados, quais cláusulas contratuais se aplicam ou quanta dívida existe em outras partes do grupo. Para uma operadora cliente que assina um contrato de rota de longo prazo, a saúde financeira é importante porque rotas inacabadas, manutenção atrasada ou estresse de refinanciamento podem se tornar risco operacional.

O licenciamento é outra grande exposição. O próprio CEO da Neutral Networks, no anúncio da SierraIG, enfatizou o papel das agências governamentais responsáveis por licenças para viabilizar a execução do ecossistema de data centers. Esse é um comentário revelador. Ele coloca o risco de execução exatamente onde a infraestrutura civil muitas vezes desacelera: permissões municipais, coordenação de direito de passagem, obras em vias públicas, conflitos ambientais ou de serviços públicos, procedimentos de fronteira e aceitação local. Um provedor neutro pode ter a tese certa e ainda assim perder uma janela de mercado se as licenças chegarem tarde.

A concentração de clientes corta nos dois sentidos. Um hyperscaler, provedor de nuvem, operador de data center ou grande transportadora pode financiar uma rota e transformar a economia de um corredor. O mesmo cliente âncora pode dominar a receita, o poder de barganha e o risco de renovação. Se a SierraIG ou a Neutral Networks construir em torno de poucos grandes inquilinos, a história de crescimento visível melhora, mas a margem pode depender de um pequeno conjunto de negociações. Clientes empresariais e operadoras menores podem diversificar a receita, mas podem exigir mais esforço de vendas e suporte operacional por peso de receita.

A dependência de fornecedores e upstreams também deve ser separada. Para serviços de internet, as evidências de roteamento público apontam para Arelion e Cogent como upstreams para AS270126. Isso é normal para uma rede desse tamanho e pode ser uma força se os upstreams forem confiáveis. Ainda é dependência. Um cliente que compra DIA deve se preocupar com a diversidade de upstream, capacidade de porta, política de rota, congestionamento, postura RPKI e resposta a incidentes.

Para fibra apagada, o trânsito upstream é menos relevante, mas fornecedores de equipamentos ópticos, empreiteiros de construção, proprietários de dutos, proprietários de terrenos e provedores de energia se tornam mais importantes.

Há também opacidade de evidências. A Neutral Networks publica alegações de rota e serviço, e os registros de roteamento de terceiros apoiam uma pegada ativa de recursos de rede. Mas o registro público não fornece quilômetros auditados por cidade, utilização, número de clientes contratados, churn, desempenho de SLA, receita por produto, EBITDA, capex de manutenção, histórico de interrupções ou mapas de rota detalhados. Compradores sérios solicitarão esses detalhes em particular. Os leitores públicos não devem confundir uma narrativa de infraestrutura forte com divulgação econômica completa.

Por que a categoria de ISP regional ainda se encaixa

A categoria atribuída é ISP regional, e ela se encaixa se for lida de forma ampla como infraestrutura de conectividade regional, em vez de banda larga residencial. A Neutral Networks não se apresenta principalmente como um ISP residencial. A melhor interpretação é uma operadora regional focada no México e operadora de fibra no atacado cuja unidade paga é conectividade: fibra apagada, fibra iluminada, Ethernet, acesso à internet, infraestrutura relacionada a torres e rotas personalizadas. Ela tem um ASN público, uma concessão mexicana, peering visível, recursos de rede públicos e materiais operacionais centrados em conectividade de fibra.

Isso satisfaz o requisito de conectividade em primeiro lugar, mesmo que a postura comercial seja de atacado e liderada por infraestrutura.

Seria enganoso classificar a empresa como um serviço de nuvem puro. A Neutral Networks pode se beneficiar da demanda de nuvem e data centers, e pode conectar clientes relacionados à nuvem, mas não vende publicamente uma plataforma de nuvem hospedada como unidade principal. Também seria enganoso classificá-la como uma telecom nacional no sentido incumbente. Ela tem autorização de cobertura nacional e ambições de rotas nacionais, mas o registro público não a coloca na mesma escala que a América Móvil, Televisa/izzi, Megacable ou Totalplay.

O meio-termo certo é uma operadora de conectividade de atacado mexicana com importância regional e específica de corredor.

O tópico de Peering e trânsito é apoiado porque o AS270126 tem upstreams, pares e presença no NIX Monterrey visíveis. O tópico de economia de acesso no atacado é apoiado porque o negócio da empresa é explicitamente sobre dar a operadoras, transportadoras, clientes de data center e empresas acesso à fibra e transporte sem que cada comprador construa do zero. A evidência de recursos de rede é apoiada pelo ASN, prefixos, rotas válidas RPKI e registros do PeeringDB.

O que mudaria o julgamento

O primeiro fato que mudaria o julgamento é a comprovação de clientes em nível de rota. Anúncios com operadoras, data centers, nuvem, clientes industriais ou empresariais nomeados moveriam a empresa de fornecedor de infraestrutura plausível para proprietário de demanda demonstrada. Os sinais da Telia Carrier/Arelion e da SummitIG já ajudam, mas mais nomes de clientes atuais e escopos de serviço seriam importantes.

O segundo é a evidência de execução na SierraIG e na NEXT. Quilômetros entregues, conexões ativas de data center, comprimentos de onda iluminados, entradas de campus e utilização de travessia de fronteira mostrariam se a tese do corredor de data center está se convertendo em ativos. Atrasos, redução de escala ou atualizações vagas tornariam a história de crescimento mais especulativa.

O terceiro é a visibilidade financeira. Dados públicos sobre dívida, capex, receita, margens, propriedade e financiamento de projetos esclareceriam se a Neutral Networks está construindo a partir de uma posição de força ou se esticando em um ciclo intensivo em capital. O registro público atual mostra atividade de infraestrutura e sinais de financiamento, mas não o suficiente para julgar a qualidade de crédito.

O quarto é a evolução da interconexão. Uma pegada maior no PeeringDB, portas de IX adicionais, mais diversidade de upstream, mais cobertura RPKI, mais instalações públicas e participação mais rica em route-servers fortaleceriam o caso dos recursos de rede. Um registro do PeeringDB desatualizado, pares perdidos, rotas inválidas ou visibilidade reduzida de prefixos o enfraqueceriam.

O quinto é a resposta dos concorrentes. Se os termos de atacado da Telmex, as construções empresariais da Megacable, a densidade de fibra da Totalplay, as ofertas de atacado neutro da Axnet ou as construções diretas de hyperscale melhorarem mais rápido do que a cobertura de rotas da Neutral Networks, a margem da Neutral se estreita. Se essas alternativas permanecerem lentas, conflitadas, concentradas ou menos diversas em corredores-chave, o valor da Neutral aumenta.

O sexto teste é a evidência de aquisição: se os compradores descrevem a Neutral Networks como uma forma de encurtar o tempo de entrega ou reduzir a concentração de rotas, em vez de apenas mais um fornecedor em uma lista de preços. Essa distinção importa porque a fibra neutra ganha seu prêmio quando muda a posição de barganha do comprador. Mais referências públicas a pedidos repetidos, expansões de rota, entradas em data centers ou renovações de atacado mostrariam que a neutralidade está sendo convertida em durabilidade de conta, em vez de meramente apresentada como uma postura de marca.

O julgamento final é, portanto, condicional, mas construtivo. A Neutral Networks não é importante porque pode superar em escala as incumbentes do México em todos os lugares. É importante porque a próxima camada de infraestrutura digital do México precisa de rotas neutras, fibra para data centers, opções de fronteira, alcance de parques industriais e entregas de operadora antes que a conta da última milha chegue. Nessa camada, uma operadora menor pode importar se possuir a rota certa na hora certa. A Neutral Networks tem evidências públicas de serviço, regulatórias, de roteamento e de parceiros suficientes para ser levada a sério.

A questão não resolvida é se a demanda específica por rota chegará rápido o suficiente e pagará o suficiente para recompensar a intensidade de capital de construir fibra neutra mexicana.