Resumo

- A Mauritel continua sendo a operadora central de rede fixa, móvel e capacidade de atacado na Mauritânia: a página pública da subsidiária da Maroc Telecom informa que a Mauritel tinha 2,6 milhões de clientes móveis, majoritariamente pré-pagos, no final de 2025 e uma participação de mercado móvel de 52% no final de setembro de 2025, enquanto evidências do regulador e da rede pública mostram que a Mauritel suporta a mais ampla carga de acesso 4G e fixo em um país de povoamento esparso.

- O caso de investimento não é simplesmente "mais clientes compram mais dados". Um pacote semanal pré-pago de 100 MRU precisa contribuir para uma pilha de custos composta por sites de rádio, diesel ou energia de reserva, backhaul longo, capacidade internacional, mão de obra de campo, obrigações de licença, penalidades de qualidade de serviço, pressão de chips concorrentes, substitutos informais via satélite e um regulador que deseja continuidade nacional em vez de apenas cobertura urbana rentável.

Um pacote de dados de 100 MRU precisa pagar por uma estrada muito longa

Imagine uma comerciante do lado de fora do mercado fluvial de Rosso ao final de um dia quente. Ela vendeu vegetais, recebeu uma mensagem de dinheiro móvel de um primo em Nouakchott, verificou a foto de um atacadista no WhatsApp e esperou por um táxi compartilhado que talvez não saia até que passageiros suficientes cheguem. A unidade que ela compra é pequena: a tabela de tarifas de abril de 2023 da Mauritel registrada no regulador lista um "Passe de 2,5 Go" semanal a 100 MRU e um passe de 500 MB de 24 horas a 30 MRU, enquanto as próprias páginas pré-pagas da operadora anunciam produtos de internet 4G diários, semanais e mensais a partir de 10 MRU, 75 MRU e 200 MRU (https://are.mr/pdfs/tarifs_mauritel_avril_2023.pdf,https://www.mauritel.mr/offres/details/forfaits-classique?change_language=fr). A substituição que ela pode fazer é real. Ela pode fazer uma chamada de voz, enviar SMS, usar o Wi-Fi de uma loja, adiar a transação até chegar a uma cidade maior ou manter um chip concorrente para um lugar onde a Mattel ou a Chinguitel tenha melhor sinal. Um negócio rural mais abastado, uma empreiteira de mineração ou uma ONG também podem questionar se um terminal de satélite ou um revendedor de rede fixa sem fio oferece uma resposta melhor.

Esse é o quebra-cabeça econômico por trás da Mauritel. O preço parece um item de conveniência no varejo, mas a base de custos não tem a dimensão de varejo. Uma franquia semanal de dados móveis vendida em pequenas denominações precisa ajudar a recuperar taxas de espectro, atualizações de rede central, equipamentos de rádio importados, combustível ou energia de reserva, segurança, peças sobressalentes, locação de sites, escaladas em torres, deslocamentos de veículos, enlaces de backhaul, capacidade de cabos submarinos e suporte ao cliente. Em Nouakchott, uma torre pode atender um aglomerado denso de usuários e lojas.

Em uma estrada rumo a Atar, Zouerate, Bassiknou, Oualata ou Bir Moghrein, a mesma lógica de projeto se desfaz. A população diminui, as distâncias aumentam, a confiabilidade da rede elétrica muda, e cada deslocamento de caminhão se torna um evento logístico em vez de uma tarefa urbana.

Mauritel tem escala, e é por isso que pode tentar isso. A página da Maroc Telecom sobre a Mauritel afirma que o mercado móvel da Mauritânia tinha 5,0 milhões de clientes no final de setembro de 2025, equivalentes a 97% de penetração, e que a base móvel da Mauritel, quase inteiramente pré-paga, era de 2,6 milhões em 31 de dezembro de 2025; também informa 59.000 assinantes de internet fixa, principalmente em FTTH, na mesma data (https://www.iam.ma/w/groupe-maroc-telecom/mauritel). O relatório de país de 2026 do DataReportal, usando dados da GSMA Intelligence e Kepios, indicou que a Mauritânia tinha 6,37 milhões de conexões celulares no final de 2025 e apenas 2,00 milhões de usuários de internet, ou 37,4% de penetração de internet (https://datareportal.com/reports/digital-2026-mauritania). A diferença entre conexões e usuários de internet diz muito. A Mauritel não está vendendo em uma sociedade de banda larga totalmente monetizada. Ela está extraindo receita de dados de comportamentos pré-pagos, propriedade de múltiplos chips, qualidade desigual de dispositivos e lares que podem ainda precisar escolher entre crédito, transporte, comida, eletricidade e custos escolares.

Portanto, a pergunta útil não é se a Mauritel é a operadora incumbente. Ela é. A pergunta útil é se seu motor de dados pré-pagos pode sustentar uma promessa de infraestrutura nacional através de uma das geografias menos indulgentes do mundo. A Mauritânia não é um mercado costeiro de densidade média com algumas lacunas rurais. O perfil do país do Banco Mundial a descreve como predominantemente desértica, com cerca de 5,5 milhões de pessoas em 2026, densidade média de cerca de cinco pessoas por quilômetro quadrado e aproximadamente 61% da população vivendo em áreas urbanas em 2025-2026 (https://www.worldbank.org/ext/en/country/mauritania). O espelho do World Factbook do OpenFactBook descreve vastas áreas centrais, do norte e do leste como desérticas sem aglomerados populacionais significativos, com metade da população vivendo em ou ao redor de Nouakchott e aglomerados menores perto das fronteiras do sul (https://openfactbook.org/countries/mauritania/). Essa geografia é a conta escondida dentro do megabyte barato.

A vantagem da Mauritel é tanto uma carga de cobertura quanto uma liderança de mercado

O ativo estratégico da Mauritel é a mesma coisa que torna sua economia difícil: ela precisa ser visivelmente nacional. A própria linguagem pública da operadora diz que ela oferece serviços de telefonia fixa, 4G móvel e internet por fibra em todo o país, e a mesma frase aparece em sua página do Moov Money/Mauritel (https://www.mauritel.mr/?change_language=fr,https://www.moov-money.mr/en/moov-mauritel/about/). Descrições oficiais podem soar promocionais, mas os números do regulador dão mais peso à afirmação. No relatório anual de 2023, a Autorité de Régulation da Mauritânia informou que o principal desenvolvimento de cobertura do ano foi a expansão do 4G pelas três operadoras; a Mauritel listou 328 cidades e localidades, incluindo 13 capitais regionais e 53 das 54 moughataas, contra 48 cidades e localidades da Mattel e 27 da Chinguitel (https://are.mr/pdfs/Rapport2023FR.pdf).

A página de cobertura tecnológica da própria Mauritel é ainda mais reveladora, pois o mapa lista centenas de pontos de rádio nomeados. Uma extração direta da página pública em 5 de julho de 2026 mostrou 933 pontos tecnológicos listados, todos com marcadores 2G e 3G e 859 com marcador 4G; a lista inclui referências remotas ou industriais como Bassiknou, Oualata, Tichitt, Chinguetti, Taziazt, SNIM El Galb, Zouerate e Bir Moghrein (https://www.mauritel.mr/couveture/technique?change_language=fr). Isso não prova a cobertura experimentada em cada quilômetro ao redor; um marcador no mapa não é uma garantia para o usuário final. Porém, mostra o formato da rede que a Mauritel deseja reivindicar publicamente: não apenas o centro de Nouakchott, mas uma malha de localidades, estradas, zonas de mineração, cidades históricas e lugares adjacentes à fronteira, onde a manutenção tem uma estrutura de custos diferente.

A consulta de roaming nacional do regulador explica por que a cobertura não pode ser tratada como um mapa brilhante. Em 2023, a ARE escreveu que nenhuma operadora móvel na Mauritânia oferecia cobertura de 100% do território ou da população, e que o roaming nacional poderia ajudar os usuários a manter o serviço onde houvesse qualquer rede, ao mesmo tempo alertando que o roaming não deveria substituir as obrigações de cobertura próprias de cada operadora (https://are.mr/pdfs/cp_roam_2023_fr.pdf). O documento "Key facts & figures" dos 9 meses de 2025 da Maroc Telecom posteriormente listou o roaming nacional em áreas de voz de uma única operadora entre os destaques da Moov Mauritel em 2025 (https://www.iam.ma/documents/66341/0/Maroc%2BTelecom%2Ben%2Bbref%2B9M%2B2025%2B-%2BVersion%2Banglaise.pdf/18848d50-700c-da14-57a8-1e763930bf59?t=1767635528090). Isso é uma pista de política. A Mauritânia está caminhando para mecanismos de continuidade porque a cobertura paralela total de cada operadora é economicamente complicada. Para a Mauritel, cuja rede é a mais ampla, isso pode significar tanto poder de negociação quanto custo de hospedagem.

A liderança de cobertura também atrai fiscalização. O relatório de QoS de setembro de 2025 da ARE descreve testes de drive de 7 de julho a 23 de agosto de 2025 em voz e dados móveis, usando ferramentas como Nemo Walker Air e medindo download de arquivos de 50 MB sobre FTP e HTTP (https://are.mr/pdfs/Rapport_QoS_Sept_2025.pdf). No mesmo relatório, as tabelas de sucesso de download da Mauritel mostram falhas acima do limite de 10% em vários locais, incluindo lugares remotos ou de médio porte como Kamour, Ouadane, Koubenni, Bir Moghrein, Zouerate, Barkeol, Tiguent, Tintane, Tidjikja, Chami e Rosso. A questão não é que a Mauritel seja excepcionalmente fraca; o regulador testa as três operadoras. A questão é que uma rede nacional cria muitos mais lugares onde o serviço pode decepcionar e onde o regulador pode observar falhas.

Isso transforma a cobertura de uma vantagem de marketing em uma obrigação operacional. Quando a Mauritel diz aos clientes que é nacional, ela precisa fazer uma torre em Nouakchott, uma célula 4G em Atar e um site com backhaul restrito perto de uma estrada no deserto funcionarem como partes de um único serviço. Um cliente pré-pago não precifica a rede pela distância. O cliente pergunta se o vídeo abriu, se o código de remessa chegou, se a confirmação de dinheiro móvel do comerciante veio e se o mesmo chip funcionou após uma viagem de ônibus.

A Mauritel precisa precificar essa expectativa em um pacote barato sem admitir ao cliente que o megabyte marginal em um lugar é muito mais caro que o megabyte marginal em outro.

A infraestrutura fixa dá alavancagem à Mauritel, mas não é almoço grátis

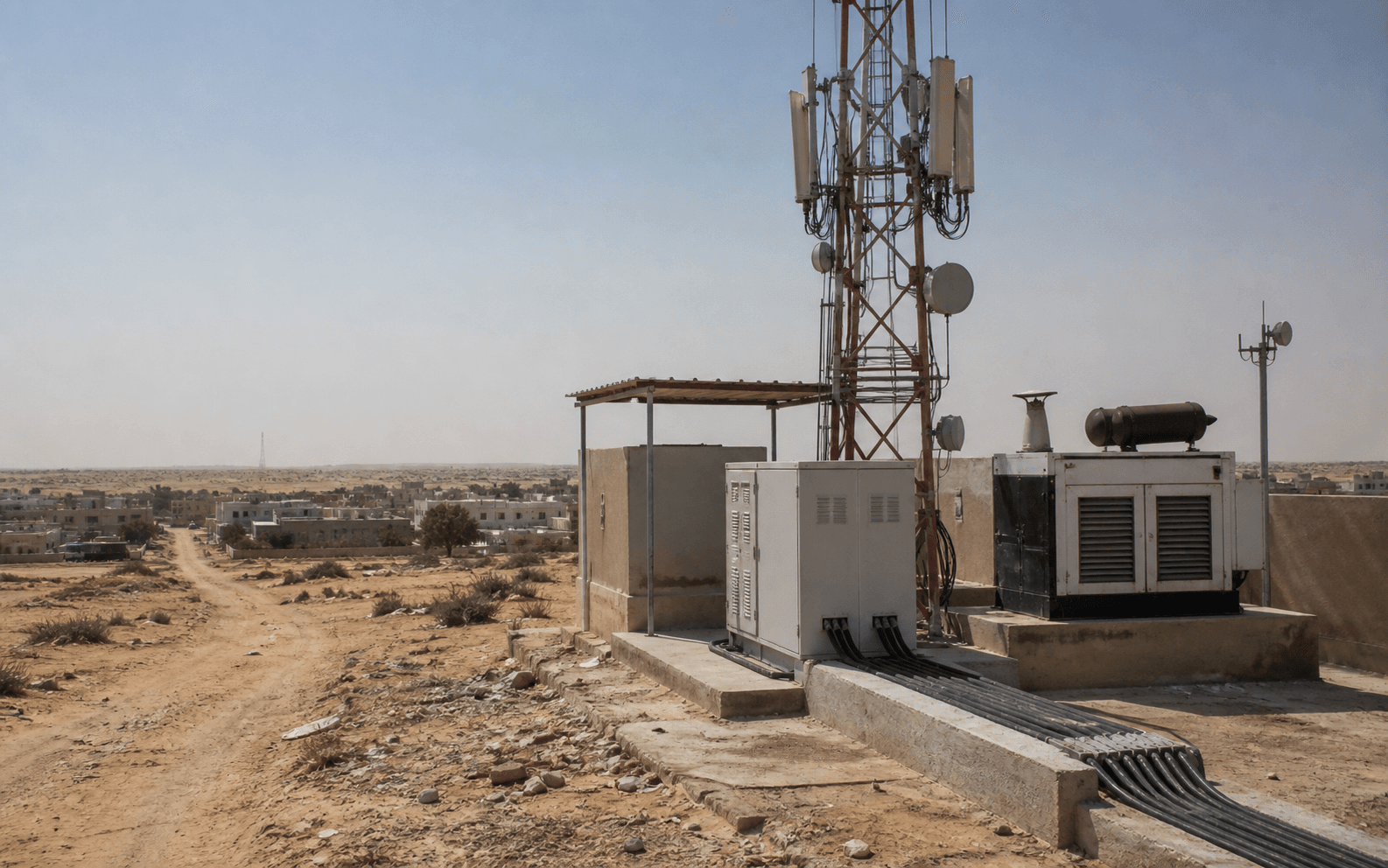

A proteção econômica mais forte da Mauritel é sua posição fixa e de backhaul. A página da subsidiária da Maroc Telecom diz que a Mauritel continua sendo a única operadora com rede fixa na Mauritânia, embora a Mattel e a Chinguitel tenham obtido licenças fixas em 2009; diz que a Mattel não desenvolveu redes ou ofertas fixas e que a Chinguitel forneceu serviços fixos via CDMA, enquanto a Mauritel implantou ADSL e FTTH e tinha 59.000 assinantes de internet, principalmente FTTH, no final de 2025 (https://www.iam.ma/w/groupe-maroc-telecom/mauritel). Um estudo de backbone de 2022 para o ministério digital da Mauritânia descreveu a Mauritel como a operadora histórica, uma subsidiária da Maroc Telecom, e provedora de serviços móveis, fixos, de internet fixa, internet móvel e capacidade de atacado; também mencionou que a Mauritel tinha uma rede de fibra de 1.700 km conectando Nouadhibou, Nouakchott, Rosso e Aioun, dando-lhe cerca de metade do mercado de transporte de capacidade interurbana junto com o agrupamento público IMT (https://mtnima.gov.mr/wp-content/uploads/2024/07/Reseau-dorsal-Mauritanie-Rapport-preliminaire-VFF.pdf).

Essa posição fixa importa para a economia da cobertura desértica porque o acesso de rádio é apenas a borda visível. Uma torre 4G ainda precisa de backhaul. Se a fibra chega ao site ou a um ponto de agregação próximo, a capacidade e a latência podem ser melhores e o custo marginal dos dados pode cair. Se um site é alimentado por micro-ondas em longos saltos, por satélite ou depende de uma rota alugada cara, o plano de dados pré-pago precisa absorver um custo unitário mais alto. O mesmo estudo apoiado pelo ministério observou que o acesso à internet ainda era mais acentuadamente deficiente nas áreas rurais, que a cobertura estava limitada a cidades e lares mais abastados com internet residencial ou móvel, e que a Mauritânia desejava extensões de backbone para levar banda larga de altíssima velocidade a áreas enclavadas e abrir conectividade para as fronteiras com Mali, Argélia e Senegal (https://mtnima.gov.mr/wp-content/uploads/2024/07/Reseau-dorsal-Mauritanie-Rapport-preliminaire-VFF.pdf).

O antigo monopólio de voz é menos importante que o gargalo de capacidade. A voz está declinando nos mercados de telecomunicações, mas o backhaul permanece escasso. O relatório de comercialização de trânsito do ministério afirmou que a banda larga fixa no final de 2022 ainda era um pequeno mercado de alto padrão: 4.900 assinantes FTTH da Mauritel e 2.600 assinantes de rede fixa sem fio da Sahel Telecom, atendendo principalmente empresas, unidades de saúde, administração pública e lares de alta renda (https://mtnima.gov.mr/wp-content/uploads/2024/05/Strategie-pour-la-commercialisation-des-capacites-excedantaires-de-connectivite-vers-les-payes-de-la-region.pdf). Também estimou que a largura de banda de fibra por assinatura fixa subiria para algo em torno de 5 Mbps até 2030 e observou que o ARPU atual de FTTH, derivado de dados da Mauritel, não era compatível com um desenvolvimento significativo de fibra além dos maiores clientes. Esse é um sinal econômico contundente: a fibra pode gerar valor, mas a fibra residencial ampla ainda não é uma máquina de dinheiro no mercado de massa.

Para a Mauritel, a rede fixa tem três papéis. Primeiro, protege as relações empresariais e com o setor público em Nouakchott, Nouadhibou e centros regionais. Segundo, reduz o custo do backhaul móvel onde a fibra é alcançável. Terceiro, dá à empresa uma posição de atacado e regulatória nos mercados de capacidade. Mas também traz deveres. A decisão de dominância de 2024 da ARE classificou a Mauritel, entre outras operadoras, como significativa em vários mercados de atacado; a Mauritel foi especificamente declarada dominante no acesso à capacidade terminal para o mercado empresarial, acesso ao lacete local com fio e acesso de alta velocidade para o mercado geral (https://are.mr/pdfs/decision_n%C2%B0_185_2024.pdf). Dominância não é apenas renda. Traz obrigações de interconexão, acesso, não discriminação, contabilidade de custos e orientação tarifária.

É por isso que a aparente vantagem da Mauritel não deve ser lida como lucro de monopólio sem esforço. Uma empresa com ativos fixos, móveis, de capacidade e de gateway internacional pode subsidiar a cobertura de forma cruzada melhor que uma rival menor apenas móvel. Ela também pode se tornar a operadora que todos culpam quando a conectividade nacional é cara, a fibra urbana demora a chegar às residências comuns ou a qualidade do serviço remoto é ruim. Em um país esparso, a vantagem da incumbente é parcialmente uma atribuição política: ser grande o suficiente para continuar servindo lugares que um concorrente urbano estreito poderia pular.

A largura de banda internacional está se tornando mais resiliente, não necessariamente mais barata na borda

A economia de dados da Mauritel começa fora da rede de rádio. A empresa garante largura de banda internacional através do consórcio do cabo submarino ACE, e a página da Maroc Telecom sobre a Mauritel diz que todas as operadoras de telecomunicações da Mauritânia e o serviço postal nacional participam do consórcio de capacidade ACE; a mesma página informa que a Mauritel recebeu aprovação do governo em 26 de junho de 2020 para a chegada de um cabo da Costa Oeste Africana pelo grupo Maroc Telecom em Nouadhibou (https://www.iam.ma/w/groupe-maroc-telecom/mauritel). A página do projeto ACE do Banco Europeu de Investimento diz que a participação da Mauritânia no ACE envolveu uma unidade de ramificação, um cabo de ramal até a costa e uma estação de desembarque em Nouakchott para melhorar a conectividade de banda larga internacional (https://www.eib.org/en/projects/all/20100365). A própria página do consórcio ACE afirma que o ACE foi o primeiro cabo submarino internacional a aterrar na Mauritânia, entre vários outros países da África Ocidental (https://ace-submarinecable.com/en/submarine-cable/).

A história mais recente é a diversidade. O documento dos 9 meses de 2025 da Maroc Telecom lista o comissionamento da estação de desembarque do cabo submarino da Costa Oeste Africana em Nouadhibou como um destaque da Moov Mauritel (https://www.iam.ma/documents/66341/0/Maroc%2BTelecom%2Ben%2Bbref%2B9M%2B2025%2B-%2BVersion%2Banglaise.pdf/18848d50-700c-da14-57a8-1e763930bf59?t=1767635528090). O catálogo de interconexão BU-WAC 2025/2026 da ARE descreve a Business Unit WAC da Moov Mauritel como uma entidade estratégica da Mauritel dedicada a um gateway internacional, gerenciando o ramal mauritano do Cabo da Costa Oeste Africana e o ponto de desembarque na estação terminal de Nouadhibou; também lista serviços como capacidade ponto a ponto dedicada, trânsito IP e colocation opcional (https://are.mr/pdfs/BU-WACCatalogue2025-2026.pdf). Isso é importante porque a Mauritânia historicamente teve diversidade limitada de cabos submarinos diretos, e qualquer dependência de um único cabo pode se tornar um risco nacional.

O próximo cabo reforça o mesmo ponto. Em agosto de 2025, o Serviço Europeu de Ação Externa informou que um empréstimo de 25 milhões de euros do BEI ajudaria a Mauritânia a implantar um segundo cabo submarino de alta velocidade através do EllaLink, fornecendo um backup para o cabo ACE existente e capacidade adicional para a Mauritânia e vizinhos sem acesso ao mar (https://www.eeas.europa.eu/delegations/mauritania/deployment-second-high-speed-submarine-cable-mauritania_en). O comunicado de julho de 2025 do próprio EllaLink dizia que construiria uma estação de desembarque em Nouadhibou e um ramal de mais de 500 km até seu sistema existente, com um circuito inicial de 200 Gbps de baixa latência de Nouadhibou a Madri e prontidão projetada para o início de 2027 (https://ella.link/press-releases/mauritania-ellalink-international-submarine-cable-connection/). O Data Center Dynamics noticiou o mesmo projeto como uma segunda conexão submarina para um país onde o ACE era o único cabo aterrado na época de seu artigo (https://www.datacenterdynamics.com/en/news/ellalink-to-expand-subsea-cable-to-mauritania/).

Mais capacidade internacional pode reduzir a fragilidade nacional e melhorar as opções de atacado. Isso não resolve automaticamente o problema do deserto pré-pago. Um cabo submarino desembarca em uma cidade costeira. A sessão de dados rural barata ainda precisa atravessar um backbone nacional, um enlace de agregação regional, um sistema de energia de torre e um setor de rádio local. Se o gargalo é o enlace internacional, um novo cabo ajuda diretamente.

Se o gargalo é um salto de micro-ondas, um setor sobrecarregado, uma entrega de diesel, uma bateria falhando, um núcleo urbano congestionado, falta de equipe de campo ou um dispositivo do cliente, a capacidade internacional é apenas uma parte da solução.

Essa distinção é relevante porque a Mauritel é simultaneamente compradora, vendedora e operadora de capacidade. À medida que o tráfego cresce, a empresa se beneficia de custos unitários menores nas rotas internacionais e de resiliência adicional que pode empacotar para empresas e ISPs. Mas também enfrenta pressão de preços se novos cabos e backbones públicos reduzirem a escassez. Um segundo cabo pode enfraquecer a capacidade de uma incumbente de ganhar rendas de escassez do acesso internacional enquanto fortalece o serviço nacional ao reduzir o risco de interrupção.

A melhor versão para a Mauritel é transformar a diversidade de cabos em um produto nacional de dados de qualidade superior. A pior versão é perder poder de precificação no atacado enquanto continua pagando para manter a rede de rádio rural.

Diesel, lacunas da rede elétrica e mão de obra de campo estão dentro da margem do pré-pago

A tese do deserto do artigo depende de energia, não apenas de fibra. Dados do Banco Mundial indicam que o acesso da população da Mauritânia à eletricidade era de 50,3% em 2023, enquanto o perfil do país do Banco Mundial enfatiza a baixa densidade e a geografia desértica do país (https://data.worldbank.org/indicator/EG.ELC.ACCS.ZS?locations=MR,https://www.worldbank.org/ext/en/country/mauritania). Dados de ambiente de negócios do Banco Mundial também mostram que as empresas enfrentam interrupções elétricas como uma restrição real, com o indicador definido como a porcentagem de empresas que sofreram interrupções no último ano fiscal (https://data.worldbank.org/indicator/IC.ELC.OUTG.ZS,https://databank.worldbank.org/metadataglossary/world-development-indicators/series/IC.ELC.OUTG.ZS). Uma torre de telecomunicações pode ter uma conexão elétrica comercial em uma cidade e um perfil energético muito diferente em uma estrada remota ou ramal industrial.

Em toda a África, o diesel e a energia de reserva são um conhecido fator de custo das torres. A Africanews noticiou em maio de 2026 que a alta dos preços do diesel estava levando as operadoras a adotarem torres movidas a energia solar e disse que o diesel alimenta muitas das torres de telefonia celular da África, enquanto reportagens distribuídas pela AP sobre a mesma tendência observaram que a energia pode representar até 60% dos custos operacionais de torres de telecomunicações fora da rede elétrica (https://www.africanews.com/2026/05/04/africas-telecom-towers-turn-to-solar-as-diesel-costs-surge/,https://ny1.com/nyc/all-boroughs/ap-top-news/2026/05/02/africas-cellphone-towers-turn-to-solar-as-diesel-costs-surge). Esses são números continentais, não contas da Mauritel. Ainda são relevantes porque o mapa público de cobertura da Mauritel inclui muitos lugares onde a qualidade da rede elétrica, a distância e a logística de manutenção são obviamente diferentes do centro de Nouakchott.

O custo de manutenção não é abstrato. Um site em Bir Moghrein ou Chegat no mapa de cobertura não é apenas mais uma linha de planilha. É uma viagem de veículo, uma verificação de segurança, uma escolha de peças sobressalentes, um cronograma de substituição de bateria, uma possível rota de reabastecimento de gerador e um quadro de técnicos.

Uma torre em um corredor de mineração como Taziazt ou em torno de localidades ligadas à SNIM pode ser comercialmente valiosa porque a mineração, logística e serviços públicos precisam de conectividade; também pode ser exigente porque clientes industriais esperam uptime e porque o site pode ficar distante da demanda densa de consumidores. Um site 4G rural pode ser socialmente valioso porque apoia pagamentos, contato familiar, administração escolar e chamadas de emergência; pode ser financeiramente frágil porque a população que ele alcança compra pequenos pacotes pré-pagos.

É por isso que o primeiro pacote de 100 MRU importa. Em valor nominal, o comprador está pagando por 2,5 GB por uma semana. Na realidade econômica, o pacote é um direito sobre um pool nacional de custos. Em áreas densas, o pacote contribui para uma rede urbana de alto volume onde os custos são distribuídos entre muitos usuários. Em áreas esparsas, o mesmo pacote pode mal cobrir o custo variável de servir um usuário leve se considerarmos backhaul, energia, manutenção e o capital investido no site. A Mauritel não pode cobrar uma história nacional diferente para cada localidade.

Ela precisa gerenciar uma estrutura tarifária combinada enquanto a curva de custo varia acentuadamente por lugar.

O componente de mão de obra é fácil de subestimar. A rede nacional exige engenheiros de rádio, splicers de fibra, técnicos GPON, especialistas em diesel e energia, equipe de atendimento ao cliente, agentes comerciais, contratados de segurança, motoristas e supervisores regionais. Páginas públicas de mercado de trabalho na Mauritânia anunciam categorias de recrutamento para redes de telecomunicações e técnicos de fibra, e traços individuais de currículos públicos mostram experiência de integração ou supervisão GPON na Moov Mauritel, mas esses são sinais de mercado e não um censo completo da força de trabalho (https://www.emploimauritanie.com/recrutement-technicien-fibre-optique,https://www.africawork.com/fr/cabinet-recrutement/mauritanie/technicien-reseaux-telecoms,https://www.emploimauritanie.com/recrutement-mauritanie-cv/106716). O ponto visível é que a cobertura nacional cria mão de obra de suporte local, e o suporte local não é opcional quando o regulador está medindo o serviço e os clientes podem trocar de chip.

A escala pré-paga protege a Mauritel, mas o comportamento pré-pago enfraquece o poder de precificação

A base móvel da Mauritel é descrita pela Maroc Telecom como "quase totalmente pré-paga" no final de 2025 (https://www.iam.ma/w/groupe-maroc-telecom/mauritel). A escala pré-paga é útil porque cria alcance de distribuição, familiaridade com a marca e coleta de dinheiro sem o risco de crédito total da cobrança pós-paga. Também permite que usuários de baixa renda ou renda irregular gerenciem a conectividade em pequenas quantias. Isso se encaixa na estrutura de mercado da Mauritânia. O DataReportal contou mais conexões móveis do que pessoas no final de 2025, mas apenas 2,00 milhões de usuários de internet; a propriedade de múltiplos chips e conexões apenas de voz/SMS significam que a base móvel nominal não é a mesma que uma base de dados com ARPU alto (https://datareportal.com/reports/digital-2026-mauritania).

O comportamento pré-pago comprime o poder de precificação porque os clientes compram por necessidade, não por contrato. Um cliente rural pode ativar dados para um dia de feira, uma transferência de remessa, um resultado escolar, uma videochamada familiar ou uma viagem de ônibus. Um estudante em Nouakchott pode comprar um pacote noturno porque é mais barato. Um comerciante pode possuir dois chips e transferir o uso para a operadora que funciona em um distrito específico. Um lar pode racionar os dados móveis quando o dinheiro está curto e contar com voz, SMS ou Wi-Fi próximo. A estrutura da tabela de tarifas reflete isso: 125 MB por 10 MRU, 300 MB por 20 MRU, 500 MB por 30 MRU, 1 GB por 50 MRU, 1,5 GB semanal por 75 MRU, 2,5 GB semanal por 100 MRU, 6 GB mensal por 200 MRU, 10 GB mensal por 300 MRU e 20 GB mensal por 500 MRU (https://are.mr/pdfs/tarifs_mauritel_avril_2023.pdf). A escada de produtos é granular porque o orçamento do cliente é granular.

A concorrência reforça essa disciplina. A Mauritel lidera, mas a Mattel e a Chinguitel permanecem concorrentes móveis ativas, e novos provedores de rede fixa sem fio ou ISPs foram autorizados em nichos urbanos. O relatório de backbone apoiado pelo ministério listou Mauritel, Mattel e Chinguitel como as três operadoras globais e observou ISPs autorizados adicionais como Sahel Telecom, Conecty, CSS-Wigo, WiMex, Smart MS/Rimatel, Netcom, Patrienet, Global Technics e outros, muitos focados em internet fixa em áreas urbanas ou serviços baseados em rádio onde as operadoras tradicionais não forneciam soluções fixas satisfatórias (https://mtnima.gov.mr/wp-content/uploads/2024/07/Reseau-dorsal-Mauritanie-Rapport-preliminaire-VFF.pdf). Isso significa que o cliente de varejo da Mauritel pode enfrentar alternativas locais, mesmo que a Mauritel continue sendo a mais forte nacionalmente.

Os sinais públicos de desempenho cortam dos dois lados. O barômetro móvel de 2026 do nPerf diz que os assinantes da Moov Mauritel desfrutaram do melhor desempenho geral de internet móvel na Mauritânia durante a janela de medição de abril de 2025 a março de 2026, incluindo o melhor desempenho 4G e baixa latência em várias categorias, enquanto os mapas de cobertura do nPerf apresentam cobertura e visualizações de taxa de bits por localização da Moov Mauritel, Mattel e Chinguitel com dados de crowdsourcing (https://media.nperf.com/files/publications/MR/MR-Barometre-Mobile-connections-nPerf-2026_7918.pdf,https://www.nperf.com/en/map/MR/-/171770.Moov-Mauritel-Mobile/signal). As estatísticas públicas do SpeedGeo igualmente colocam a Moov Mauritel à frente na velocidade de download móvel em sua tabela atual da Mauritânia, com a Mattel e a Chinguitel visíveis como alternativas (https://www.speedgeo.net/statistics/mauritania). Essas fontes não são auditorias de cada estrada no deserto. São sinais de mercado de que a proposição de qualidade da Mauritel é crível o bastante para importar, mas também que os clientes comparam redes através de aplicativos independentes, páginas de viagem e boca a boca.

O maior risco de precificação não é que a Mauritel perca sua liderança nacional da noite para o dia. É que o preço incremental dos dados continue caindo mais rápido que o custo dos locais difíceis de servir. Se os clientes pré-pagos compram mais gigabytes a preços unitários menores, a Mauritel precisa de custos decrescentes de backhaul e energia, melhor eficiência espectral, maior utilização, mais sites alimentados por fibra, ARPU urbano mais forte, contratos empresariais ou receita de atacado para manter a promessa rural acessível. Caso contrário, o megabyte barato se torna uma transferência de margem das áreas densas para as áreas esparsas.

Essa transferência pode ser socialmente desejável e politicamente esperada, mas ainda é um fato empresarial.

A regulação está transformando qualidade em custo financeiro direto

A obrigação de cobertura da Mauritel seria mais fácil se o regulador apenas medisse a papelada da licença. A ARE está medindo o serviço. O relatório anual de 2023 disse que uma missão de agosto a setembro de 2023 encontrou deficiências em relação aos compromissos das operadoras em várias cidades, localidades e eixos rodoviários para todas as três operadoras, e que a ARE as instruiu a se adequarem em 30 dias corridos antes de uma avaliação de acompanhamento de dezembro de 2023 a janeiro de 2024 (https://are.mr/pdfs/Rapport2023FR.pdf). O relatório de QoS de novembro de 2024 descreve então outra avaliação de 23 de setembro a 6 de novembro de 2024 em testes de voz 2G/3G e download de dados 3G/4G (https://www.are.mr/pdfs/Rapport_QoS_nov_2024.pdf). O relatório de setembro de 2025 continuou o mesmo caminho de medição com testes de voz e dados, incluindo downloads de arquivos de 50 MB (https://are.mr/pdfs/Rapport_QoS_Sept_2025.pdf).

Essa sequência de inspeções se converteu em sanções. O Hespress noticiou em novembro de 2024 que a ARE multou a Mauritel em mais de 313 milhões de ouguiyas, a Mattel em mais de 117 milhões e a Chinguitel em cerca de 100 milhões, após deficiências de qualidade de serviço; também relatou restrições temporárias de licença 2G e vinculou as penalidades a deficiências de cobertura de rede e qualidade de conexão observadas nas inspeções (https://fr.hespress.com/398396-mauritel-defis-et-opportunites-pour-la-filiale-de-maroc-telecom.html). O Hespress não é o regulador, então o instrumento legal exato pertence aos documentos da ARE, mas a escala da penalidade reportada é um sinal de mercado público útil. Mostra que a qualidade ruim não é apenas reputacional. Pode se tornar um custo em dinheiro e um risco de licença.

O efeito econômico é sutil. Uma sanção não é apenas uma multa; ela altera a taxa de retorno mínima para manutenção. Se um local remoto produz pequena receita pré-paga, mas o serviço ruim repetido ali contribui para uma constatação do regulador, o site precisa ser mantido por razões além do lucro direto local. A operadora pode ter que enviar uma equipe de campo mais cedo, substituir equipamentos de energia antes, adicionar capacidade antes do caso de negócio local ser óbvio ou negociar termos de roaming nacional que preservem a continuidade. Isso aumenta o valor da manutenção preventiva, monitoramento e peças de reposição.

Também aumenta o valor de boas equipes locais que sabem quais sites são difíceis antes que um painel fique vermelho.

As obrigações de dominância adicionam outra camada. A decisão de poder de mercado significativo de 2024 da ARE exige que as operadoras dominantes cumpram obrigações de interconexão e acesso, não discriminação, controle de custos e contabilidade separada nos mercados de atacado relevantes (https://are.mr/pdfs/decision_n%C2%B0_185_2024.pdf). Para a Mauritel, essas obrigações tocam a terminação móvel, capacidade, fibra escura, capacidade terminal empresarial, lacete local com fio e acesso público de alta velocidade. A empresa, portanto, não pode tratar sua rede apenas como um ativo de varejo. Partes dela são insumos regulados para outros provedores, instituições públicas e conectividade empresarial.

A direção do regulador é compreensível. Um país desértico não pode esperar que a economia puramente urbana decida a cobertura nacional. Mas a regulação não elimina o custo; ela o realoca. As taxas de licença, contribuições de serviço universal, política de roaming, sanções de QoS e obrigações de acesso empurram a Mauritel a manter uma infraestrutura mais ampla do que um modelo estreito de margem de varejo escolheria. O desafio da empresa é manter esse papel nacional regulado lucrativo o bastante para que o investimento continue em vez de se transformar em conformidade defensiva.

A concorrência de backhaul pode reduzir custos e atacar a renda de escassez da Mauritel

A história do backbone não é apenas da Mauritel. A rede pública de fibra WARCIP/IMT, a infraestrutura de mineração da SNIM, os ativos ligados à energia da SOMELEC, os caminhos transfronteiriços da SOGEM, novos ISPs e futuros desembarques de cabos importam porque podem mudar o preço de atacado do transporte de bits através da Mauritânia. O estudo de backbone de 2022 descreveu o WARCIP como parte do contexto de infraestrutura pública e analisou como um novo backbone público poderia usar fibra escura existente do WARCIP, SOMELEC, SNIM e Mauritel em alguns trechos, enquanto construía obras civis em outros lugares (https://mtnima.gov.mr/wp-content/uploads/2024/07/Reseau-dorsal-Mauritanie-Rapport-intermediaire-VFF-1.pdf). O relatório de comercialização de trânsito diz que havia uma oferta de trânsito IP na Mauritânia da Ikasira usando fibra SOGEM entre Mali, Mauritânia e Senegal, e enquadra as exportações regionais de capacidade como uma possível linha de negócios (https://mtnima.gov.mr/wp-content/uploads/2024/05/Strategie-pour-la-commercialisation-des-capacites-excedantaires-de-connectivite-vers-les-payes-de-la-region.pdf).

Para um cliente, mais concorrência de backhaul é bom. Pode reduzir os custos de atacado, aumentar a diversidade de rotas e reduzir a dependência de uma única operadora. Para a Mauritel, é misto. Custos de insumo de backhaul mais baixos ajudam seus próprios sites rurais e ambições de FTTH. Mas se redes públicas ou de terceiros tornam a capacidade interurbana mais barata, a Mauritel perde parte do valor de escassez associado aos seus 1.700 km de fibra e seu histórico papel fixo. A empresa então precisa vencer na integração de serviços, cobertura, relacionamentos empresariais e marca de varejo, em vez de apenas na posse do caminho.

A mesma tensão se aplica à interconexão local. A Internet Society anunciou o lançamento do Ponto de Troca de Tráfego da Mauritânia, RIMIX, em 2015 e disse que três ISPs, Mauritel, Mattel e Chinguitel, haviam se conectado e trocariam tráfego (https://www.internetsociety.org/wp-content/uploads/2017/08/Press20Release20-20IXP20Mauritania20Final20_0.pdf). Mas os sinais atuais de resiliência pública ainda mostram um ambiente de conteúdo local fraco. O relatório de país de 2026 do Internet Society Pulse lista apenas 2% dos 1000 principais sites na Mauritânia acessíveis através de um servidor ou cache no país, e sua estimativa de participação dos principais ISPs coloca a Mauritanian Telecommunication Company em 82%, Chinguitel em 11%, Rimatel em 7%, Mattel em 7% e SpaceX Starlink em 3% na mesma visão de país (https://pulse.internetsociety.org/en/reports/mr/). Essas medições não são participações de receita de varejo, mas indicam tanto a centralidade da Mauritel quanto o grau limitado em que o conteúdo popular é armazenado localmente.

A fraqueza do cache local importa para a economia do pré-pago. Se o tráfego popular de vídeo, redes sociais e atualização de aplicativos precisa sair do país com mais frequência, a capacidade internacional e o roteamento upstream permanecem mais importantes para cada gigabyte. Se os caches e o peering melhoram, a Mauritel pode entregar parte do tráfego com menor custo unitário e melhor latência. Mas o cache local também é um problema de coordenação. Provedores de conteúdo precisam de volume de usuários suficiente, hospedagem confiável, termos comerciais e confiança operacional.

Uma incumbente pode ajudar a criar esse ecossistema, mas não pode forçar cada plataforma global a localizar conteúdo em um mercado pequeno.

O cenário mais atraente para a Mauritel é um ecossistema IP nacional de menor custo e maior resiliência, no qual ela continue sendo o melhor empacotador de serviços de varejo e empresariais. O cenário menos atraente é o backhaul e a capacidade de cabo commoditizados combinados com pressão regulatória para manter cobertura antieconômica. A diferença aparecerá em se a empresa consegue converter atualizações de infraestrutura em ARPU, contratos empresariais, uso de dinheiro móvel, continuidade do setor público e menores custos de falha.

Satélite informal e conversas de viagem mostram onde a cobertura terrestre é vulnerável

Sinais não oficiais de mercado não devem ser promovidos a fatos verificados, mas são úteis quando revelam substitutos. Uma discussão no Reddit de 2024 sobre o Starlink na Mauritânia descreveu usuários acessando o serviço através de acordos de roaming, apesar de questionamentos sobre a disponibilidade local, com comentaristas dizendo que a política governamental e as restrições de roaming poderiam mudar a situação (https://www.reddit.com/r/Starlink/comments/1c32nqo/starlink_in_mauritania_with_a_spanish_ip_hows/). O TechAfrica News noticiou em janeiro de 2026 que a Mauritânia havia lançado uma licitação para licenças de internet via satélite e que provedores LEO como Starlink e Amazon ainda não estavam autorizados para serviço público direto, mas esperava-se que buscassem licenças, com a Starlink planejando um lançamento comercial na Mauritânia em 2026 (https://techafricanews.com/2026/01/29/mauritania-launches-tender-for-satellite-internet-licenses-to-expand-connectivity/). Esses sinais não provam substituição em massa. Mostram que usuários e formuladores de políticas estão procurando maneiras de contornar as lacunas terrestres.

Conversas de viagem e cobertura contam a mesma história em linguagem de consumidor. Um guia de chips para turistas de 2026 diz que a Moov Mauritel tem a melhor cobertura de rede na Mauritânia, mas também alerta que fora de Nouakchott a cobertura se torna dependente da rota e irregular rapidamente em áreas remotas do deserto (https://www.traveltomtom.net/destinations/africa/mauritania/best-sim-card-mauritania). Isso não é um teste do regulador. É uma síntese voltada ao viajante, e deve ser tratado como um sinal de campo. Reforça o mecanismo econômico: na cidade, os clientes comparam preço e velocidade; no deserto, primeiro perguntam se algum sinal existe.

O satélite é o substituto estratégico mais importante porque muda o valor da cobertura remota. Para clientes pré-pagos comuns, um terminal de satélite é muito caro e impraticável. Para locais de mineração, ONGs, postos de fronteira, negócios remotos, hotéis, operadores logísticos e lares abastados, o serviço LEO pode se tornar uma alternativa real se licenciado e apoiado de forma confiável. Isso não destrói o negócio móvel da Mauritel. Pode remover alguns dos usuários remotos de maior valor da rede terrestre ou forçar a Mauritel a fazer parcerias, agrupar ou melhorar serviços empresariais dedicados.

Há também um ângulo de soberania regulatória. Uma operadora nacional é visível para a ARE, sujeita a licenças, obrigações locais e expectativas nacionais de emergência. Uma solução de satélite transfronteiriça pode ser mais difícil de tributar, monitorar, apoiar ou integrar à política nacional de continuidade de serviço. É por isso que a licitação de satélite importa.

Uma vez que o LEO seja formalmente licenciado, a economia desértica da Mauritel pode mudar de "servir pontos remotos porque ninguém mais pode" para "servir pontos remotos onde a cobertura móvel, o suporte local, a cobrança, a continuidade de voz e a legitimidade regulatória vencem um enlace de satélite." O megabyte pré-pago ainda terá um papel, mas os bits remotos de maior valor podem se tornar disputados.

Dinheiro móvel e serviços públicos aumentam o valor da continuidade

A Mauritel não está vendendo apenas dados de entretenimento. Sua rede é parte de uma superfície de continuidade mais ampla para pagamentos, administração pública, contato de emergência, coordenação de comerciantes, escolas, unidades de saúde e apoio familiar ligado à migração. A página pública do Moov Money descreve a Moov Mauritel como oferecendo telefonia fixa, 4G móvel e internet por fibra em todo o país e apresenta o Moov Money como parte do mesmo ecossistema de clientes (https://www.moov-money.mr/en/moov-mauritel/about/). Os detalhes da participação de mercado do dinheiro móvel precisam de declarações públicas mais fortes antes de uma conclusão definitiva, mas o ponto estratégico é claro: quando um cliente de dados pré-pagos também depende de mensagens, códigos de conta, chamadas comerciais e confirmações de pagamento, a qualidade da cobertura se torna parte da economia local.

O lado governamental também importa. Os documentos de backbone digital da Mauritânia foram escritos em torno de metas de políticas públicas: acesso rural, conectividade de fronteira, serviços digitais estatais e infraestrutura nacional de banda larga (https://mtnima.gov.mr/wp-content/uploads/2024/07/Reseau-dorsal-Mauritanie-Rapport-preliminaire-VFF.pdf). A página do Global Gateway da Comissão Europeia afirma que um novo data center em Nouakchott e uma conexão de cabo submarino devem ajudar a Mauritânia a gerenciar volumes crescentes de dados, melhorar a conectividade e fortalecer a soberania digital (https://international-partnerships.ec.europa.eu/policies/global-gateway/construction-data-center-nouakchott-and-submarine-cable-mauritania_en). Esses objetivos não são específicos da Mauritel, mas a Mauritel é uma das operadoras mais expostas a eles devido ao seu papel fixo, móvel e de gateway internacional.

A continuidade tem um peso econômico diferente da velocidade de navegação. Um cliente pode tolerar vídeo lento, mas não uma confirmação de pagamento falhada. Um escritório distrital pode tolerar latência comum, mas não um dia sem conectividade administrativa. Um trabalhador de saúde pode não precisar de 500 Mbps, mas precisa que o enlace funcione quando um formulário, encaminhamento ou mensagem de suprimento precisa ser enviada. Em cidades densas, a redundância pode vir de múltiplas redes, fibra, Wi-Fi, rede fixa sem fio e conectividade de escritório.

Em áreas remotas, a redundância pode ser uma rede móvel, um sinal concorrente fraco, um enlace de satélite ou uma viagem física.

É por isso que o roaming nacional, a medição de QoS e a diversidade de cabos são parte da mesma história. O regulador quer continuidade para o usuário. O governo quer serviços digitais e resiliência. Os clientes querem transações práticas. A Mauritel quer receita suficiente para manter a rede em expansão. A parte difícil é que esses objetivos nem sempre se encontram na mesma tarifa. Um produto de dados pré-pago de 10 MRU ou 100 MRU não tem preço de um contrato de serviço público, mas cada vez mais suporta expectativas similares às de serviço público.

O melhor modelo de negócio segmentaria isso de forma limpa. Usuários pré-pagos em massa pagam taxas de dados acessíveis; empresas, agências públicas e locais remotos de alto valor pagam por garantias de serviço, acesso fixo, enlaces de backup, roteadores gerenciados, aceitação de dinheiro móvel, suporte prioritário ou capacidade dedicada; usuários de atacado pagam taxas de interconexão e transporte reguladas mas sustentáveis; o governo e doadores ajudam a financiar extensões de backbone e rurais. O modelo mais fraco pediria que apenas os dados pré-pagos comuns carregassem uma parte demasiado grande da conta da cobertura nacional.

A exposição a fornecedores fica principalmente fora da Mauritânia

Os custos da Mauritel são locais em mão de obra e logística, mas a exposição a fornecedores é fortemente externa. Equipamentos de rádio, componentes ópticos, software de rede central, baterias, geradores, kits solares, veículos, exposição ao preço do combustível, sistemas de capacidade submarina e muitas peças de reposição especializadas são importados ou vinculados a moedas estrangeiras. A escala da controladora Maroc Telecom ajuda porque o grupo pode coordenar compras, práticas de engenharia e planejamento de capital entre as subsidiárias. O documento oficial de fatos-chave do grupo registra a aquisição pela Maroc Telecom de 54% da Mauritel em 2001 e descreve a preparação em todo o grupo para 5G, FTTH e atualizações de rede em sua pegada mais ampla (https://www.iam.ma/documents/66341/0/Maroc%2BTelecom%2Ben%2Bbref%2B9M%2B2025%2B-%2BVersion%2Banglaise.pdf/18848d50-700c-da14-57a8-1e763930bf59?t=1767635528090). A própria página da Mauritel diz que a CMC detinha 51,527% do capital da Mauritel SA após uma transação em 2006 e descreve o controle exclusivo e a consolidação total pela Maroc Telecom a partir de 1º de julho de 2004 (https://www.iam.ma/w/groupe-maroc-telecom/mauritel).

O controle do grupo pode reduzir o risco de aquisição, mas também pode centralizar decisões de investimento. Uma atualização de torre em um distrito fino da Mauritânia compete por capital com FTTH em Marrocos, crescimento de dados móveis em Burkina Faso, expansão do 4G no Níger, migração de fibra no Mali e outras prioridades da Moov Africa. O caso local da Mauritel precisa, portanto, ser forte o suficiente dentro de um portfólio do grupo, não apenas dentro da Mauritânia.

Se o grupo vê a Mauritel como um mercado de alta participação com pressão regulatória e crescimento modesto, o capital pode ir para correções de QoS direcionadas, FTTH em áreas rentáveis e resiliência de cabos internacionais, em vez de uma capacidade rural generalizada. Se a Mauritel puder provar que atualizações mais amplas de 4G e rede fixa sem fio aumentam a receita de dados, o uso de dinheiro móvel e os contratos com o setor público, o caso melhora.

A exposição a moedas estrangeiras também entra através de combustível e equipamentos. Mesmo quando os clientes pagam em MRU, muitos insumos de capital e operacionais têm preços de referência externos. Picos no preço do diesel, custos de transporte, ciclos de substituição de baterias e variações cambiais podem corroer a margem dos produtos pré-pagos de baixa denominação. A operadora pode responder com equipamentos de rádio mais eficientes, energia solar híbrida, melhor compartilhamento de sites, roaming nacional, planejamento mais inteligente de capacidade e backhaul de fibra.

Mas cada resposta exige capital ou coordenação antes de reduzir o custo.

Essa exposição a fornecedores é uma das razões pelas quais dados baratos não são automaticamente um sinal de economia fácil. Um pacote de 100 MRU é vendido em dinheiro local, através de lojas locais e menus USSD. O equipamento que o serve pode ter sido comprado em euros, dólares ou dirhams. O combustível pode passar por uma cadeia de petróleo importada. A capacidade submarina pode depender de contratos internacionais. O ecossistema de aparelhos e aplicativos é global. O trabalho da Mauritel é traduzir essa pilha de custos importada em uma escada local de pré-pagos sem precificar os próprios usuários cujo volume ela precisa.

A mesma exposição afeta o reparo do serviço. Um módulo de energia, rádio micro-ondas ou peça óptica com falha em um local remoto não é apenas uma falha técnica. É gerenciamento de inventário, prazos alfandegários, suporte do fornecedor, despacho de campo e orçamento de substituição. Quanto mais a rede se estende em lugares finos, mais a Mauritel precisa manter peças de reposição e mão de obra antes que a receita pré-paga desses lugares possa justificá-los isoladamente. É por isso que a rede do deserto é um problema de portfólio, não um problema site a site.

O que mudaria o julgamento

O caso altista para a Mauritel é direto. É a líder de mercado em um país onde o móvel continua sendo a principal via de acesso, tem a posição fixa e de capacidade mais profunda, tem a mais ampla pegada 4G pela contagem do regulador, está ligada a um grupo regional de telecomunicações, possui ativos internacionais do ACE e WAC, e a Mauritânia está adicionando diversidade de cabos através do EllaLink.

Se o uso de dados continuar crescendo, se FTTH e rede fixa sem fio se expandirem além dos usuários de elite, se o roaming nacional trouxer receita de atacado em vez de apenas obrigação, e se a Mauritel usar energia solar híbrida e backhaul alimentado por fibra para cortar custos dos sites rurais, o megabyte pré-pago pode se tornar mais rentável mesmo com os preços unitários permanecendo baixos.

O caso baixista também é claro. A empresa pode ser forçada a manter uma rede nacional cuja borda cara cresce mais rápido que seus lucros urbanos e empresariais. As sanções de QoS podem transformar manutenção fraca em penalidades diretas. Novos backbones públicos e novas rotas submarinas podem reduzir as rendas de escassez no atacado. Provedores de satélite podem retirar parte da demanda remota de alto valor. A concorrência pré-paga pode manter os preços dos dados baixos. A fraqueza do conteúdo local pode manter a capacidade internacional importante para o uso comum de aplicativos.

O capital da empresa-mãe pode ser alocado em outro lugar se a Mauritel parecer uma líder de mercado madura com custo de conformidade crescente.

Os fatos que mais mudariam a avaliação não são slogans.

São números em nível de site e segmento: quantos sites de rádio são alimentados pela rede elétrica, a diesel ou solar híbrido; quanto tráfego de dados móveis é transportado por site rural; quantos sites são alimentados por fibra em vez de micro-ondas; quanta capacidade WAC está acesa e vendida; quais termos do roaming nacional pagam à rede hospedeira; quantos usuários FTTH são residenciais em vez de empresariais; quanta receita vem de dinheiro móvel e contas do setor público; quantos clientes remotos de alto valor testam ou adotam LEO via satélite; e se as falhas de QoS diminuem nos próximos testes de drive do regulador.

Por enquanto, a Mauritel parece menos uma incumbente confortável e mais uma operadora nacional executando um subsídio cruzado difícil. Ela tem a escala e a infraestrutura para fazer a internet móvel da Mauritânia parecer normal para milhões de usuários pré-pagos. Mas a normalidade é cara. O pacote semanal barato comprado por uma comerciante de Rosso, um estudante de Kiffa, um entregador de Nouakchott ou um técnico de Zouerate não é apenas um produto de varejo.

É uma pequena contribuição para um sistema nacional de torres, combustível, fibra, desembarques de cabos, mão de obra de campo e obrigações regulatórias espalhadas pela distância do deserto.

É por isso que a Mauritel importa. Sua história pública não é simplesmente "líder na Mauritânia". A história mais interessante é se uma líder pode continuar vendendo dados pré-pagos acessíveis enquanto paga a conta da cobertura do deserto. Se a Mauritel puder transformar escala em menor custo de energia, backhaul mais forte, melhor cache local, rotas de cabos resilientes, roaming nacional prático e qualidade de serviço que sobreviva à medição do regulador, o megabyte de baixo preço se torna uma utilidade nacional defensável.

Se não puder, cada novo cliente de dados trará tráfego sem margem suficiente, e os quilômetros mais difíceis continuarão enviando a conta de volta para a rede.