Resumo

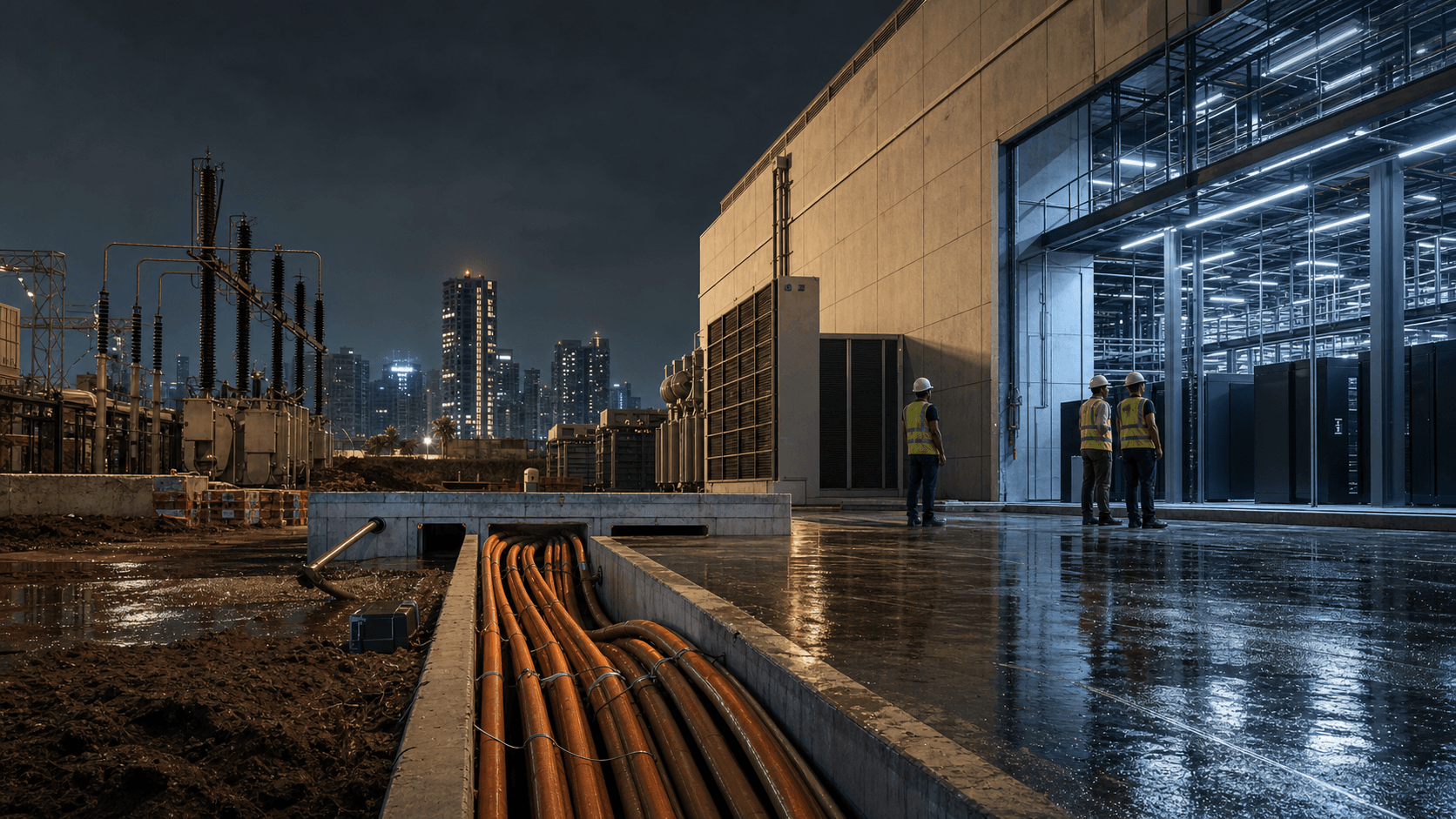

- O que diz:Uma carga de trabalho de IA empresarial indiana não se torna real quando um servidor é pedido. Torna-se real quando racks energizados, fibra metropolitana, rampas de acesso à nuvem, interconexão de data centers e um contrato de rede à prova de renovações se alinham ao mesmo tempo.

- Tópico principal:Economia de ISP regional; Dependência de serviços em nuvem; Investimento em data centers; Energia e licenciamento de data centers

- Contexto:relatório de pesquisa de mercado / empresa / Índia / Ásia-Pacífico

O número que muda a visão sobre a Lightstorm não é a próxima previsão de gigawatt da Índia. São Rs. 78 crore de receita recorrente mensal faturada. A CARE Ratings afirma que a MRR faturada da Lightstorm Telecom Connectivity atingiu cerca de Rs. 78 crore em 31 de dezembro de 2025, acima dos Rs. 49 crore do ano anterior, enquanto o valor residual total dos contratos aumentou 43%, para Rs. 2.870 crore após novos contratos de interconexão de data centers com a Microsoft, Meta e Amazon. A mesma nota de março de 2026 informa que a receita operacional total atingiu Rs. 589 crore nos 9MFY26, o lucro antes de juros, aluguéis de leasing, depreciação e margem de impostos atingiu 56,8%, e o prazo médio ponderado de expiração dos contratos era de cerca de seis anos:https://www.careratings.com/upload/CompanyFiles/PR/202603140317_Lightstorm_Telecom_Connectivity_Private_Limited.pdf. Esses números tiram a empresa do âmbito das alegações de rotas de fibra e a colocam na economia do controle contratado: grandes compradores já estão pagando receitas recorrentes pela capacidade de mover dados entre instalações indianas, nuvens e campi de data centers.

Essa é a ordem de compra por trás da história de IA. Um banco em Mumbai quer executar um modelo de fraude em todas as transações com cartão sem enviar seus dados mais sensíveis por um caminho de internet pública. Uma seguradora em Gurgaon quer que documentos de sinistros sejam lidos por um sistema de IA enquanto os arquivos originais permanecem dentro de um ambiente indiano controlado. Uma plataforma de streaming quer sistemas de recomendação e atualizações de cache se movam entre um campus de data center costeiro e um segundo local sem esperar por uma ordem de conexão cruzada que leva semanas.

Um varejista quer seu data lake de clientes próximo a ferramentas de nuvem pública, mas não tão perto que cada transferência se torne uma conta incontrolável. Em cada caso, o objeto glamoroso é o modelo, o cluster de GPU ou o serviço de nuvem. A decisão de compra subjacente é mais prosaica: a empresa consegue obter racks energizados na região metropolitana indiana certa e caminhos de fibra que se comportem como um instrumento operacional em vez de um projeto de construção?

É aqui que a Lightstorm importa. A Lightstorm não é melhor compreendida como mais uma empresa entrando no boom publicitário de data centers da Índia. O papel econômico mais interessante é mais restrito e mais poderoso. A Lightstorm situa-se na camada de controle entre os racks prontos para IA e os limites físicos das cidades onde esses racks podem ser energizados, resfriados, conectados e contratados. Seu material público afirma que conecta nuvens, data centers, GPUs e locais de borda globalmente em minutos, e lista mais de 30.000 quilômetros de fibra terrestre, mais de 21.000 quilômetros de fibra submarina, mais de 120 data centers conectados e mais de 3.000 Tbps de capacidade implantada em sua página inicial:https://www.lightstorm.net/. Sua linguagem de produto não é sobre alugar um gabinete de servidor genérico. É sobre interconexão de data centers, conexão à nuvem, acesso a pontos de troca de internet, acesso a CDN, borda de rede virtual e capacidade óptica. A questão é se essa posição de controle de fibra pode continuar a obter um prêmio à medida que os racks energizados se tornam mais valiosos e os hyperscalers se tornam mais exigentes.

O nome da entidade em foco, Lightstorm Data Centers Private Limited, deve ser tratado com disciplina porque as evidências públicas são fortes, mas divididas pelo grupo. Um documento de gestão ambiental e social da Lightstorm afirma que a Lightstorm Data Centers Private Limited foi fundada em 2019, com sede em Gurgaon, Haryana, e 100% de propriedade da I Squared Capital. Descreve o negócio como serviços de operação e gestão no campo de data centers, incluindo equipamentos de data center, colocation, hospedagem gerenciada, infraestrutura de TI, help desk remoto, centro de assistência técnica remota, monitoramento remoto de rede e serviços relacionados:https://www.lightstorm.net/assets/downloads/ESMS_LDC_India_Final.pdf. A lista de subsidiárias estrangeiras ativas do DPIIT do Governo da Índia também mostra a Lightstorm Data Centers Private Limited como ativa e subsidiária de uma empresa estrangeira:https://www.dpiit.gov.in/static/uploads/2025/07/973f25fda7999f8cfef4c1f1de024ea7.pdf. Uma listagem pública de títulos da Wint Wealth para a Lightstorm Data Centers Private Limited mostra uma emissão privada com valor nominal de Rs. 100, cupom de 9,13%, tamanho da emissão de Rs. 40 crore e ISIN INE0I3A08019, embora não exiba uma classificação de crédito pública:https://www.wintwealth.com/bonds/lightstorm-data-centers-private-limited/ine0i3a08019/. Isso é uma pista de financiamento direto para a empresa nomeada, não suficiente para uma avaliação autônoma.

A marca Lightstorm voltada para o cliente e as evidências operacionais mais ricas ainda passam pela Lightstorm Telecom Connectivity Private Limited, SmartNet e Polarin. O rodapé do site usa Lightstorm Telecom Connectivity Pvt Ltd. Os relatórios de rating são para a Lightstorm Telecom Connectivity. Os registros de rede incluem a Lightstorm Data Centers em um sistema autônomo e a Lightstorm Telecom Connectivity em outro. Uma leitura justa é que a Lightstorm Data Centers faz parte de uma plataforma de infraestrutura Lightstorm mais ampla, cuja economia não pode ser lida apenas pelo inventário de racks.

Essa distinção importa porque a história dos data centers de IA da Índia já está lotada de operadores que possuem ou desenvolvem grandes campi energizados: STT GDC India, NTT, Sify, CtrlS, Nxtra, Yotta, AdaniConneX, Colt DCS, Digital Connexion, Equinix e outros. A posição mais defensável da Lightstorm não é superar todos eles em megawatts. É tornar esses megawatts úteis para clientes cujas aplicações, arranjos de recuperação de desastres, saídas de nuvem e cargas de trabalho de IA abrangem mais de um prédio.

As evidências de produto confirmam essa leitura. A página inicial chama o SmartNet de camada de fundação e o Polarin de camada de controle, e descreve um tecido de transporte otimizado para baixa variação e perda para data centers, hubs de nuvem e zonas de IA distribuídas:https://www.lightstorm.net/. A página do produto de interconexão de data centers afirma mais de 120 data centers conectados, seis países, disponibilidade de largura de banda de 10G, 100G e 400G, tempo de atividade metropolitano de 99,99% e menor latência:https://www.lightstorm.net/offerings/data-center-interconnect-wave. O catálogo público de produtos descreve o Polarin DCI Wave como um serviço de onda de Camada 1 sob demanda em mais de 60 data centers na Índia, com o SmartNet DCI suportando redes privadas de latência ultrabaixa conectando data centers na Índia e na Indonésia:https://www.lightstorm.net/products. A própria página da plataforma da Lightstorm diz que a rede foi construída para conectar nuvens, data centers, GPUs e locais de borda; a lista de clientes da CARE nomeia Amazon, Meta, Microsoft e Google entre os relacionamentos com hyperscalers e Apple, Bloomberg, Flipkart, HDFC, ICICI e PhonePe entre os relacionamentos empresariais. Essa combinação é a evidência específica da empresa que importa: compradores de nuvem, bancos, empresas de pagamento e empresas intensivas em software precisam tanto de instalações energizadas quanto de caminhos controlados entre elas.

A carga de trabalho empresarial de abertura, portanto, cria dois problemas de escassez vinculados. Primeiro, a empresa precisa de capacidade de data center energizado nas regiões metropolitanas onde clientes, regiões de nuvem, estações de aterrissagem e necessidades de dados regulamentados se concentram. O relatório India Data Centre Market Dynamics da JLL para o primeiro semestre de 2025 colocou o inventário total em 1.123 MW de capacidade de carga de TI, a absorção líquida em 97,9 MW no primeiro semestre e a vacância em apenas 4,3%:https://www.jll.com/en-in/insights/market-dynamics/india-data-centers. O relatório da CBRE India 2025 disse que o estoque operacional atingiu cerca de 1.530 MW, ou 23 milhões de pés quadrados, nos primeiros nove meses de 2025, com quase 90% da capacidade existente ancorada em Mumbai, Chennai, Delhi-NCR e Bengaluru:https://www.cbre.co.in/insights/reports/india-s-data-centre-market-in-a-new-era. O market watch da Savills para o primeiro semestre de 2025 colocou o estoque baseado em operadoras em 1.332 MW de TI, as adições de oferta em 162 MW de TI e a absorção em 212 MW de TI, liderada por Mumbai e Chennai:https://pdf.savills.asia/asia-pacific-research/india-research/data-centre-market-watch--h1-2025.pdf. Esses números importam aqui apenas porque um megawatt energizado escasso é menos útil se não puder ser conectado rapidamente, de forma privada e resiliente ao restante da carga de trabalho.

Segundo, a empresa precisa do caminho de rede certo entre essa capacidade energizada e a nuvem ou um segundo local. Um cluster de GPU não é uma ilha autossuficiente se os dados de treinamento, armazenamentos vetoriais, solicitações de usuários, sistemas de cobrança, cópia de recuperação de desastres e saídas do modelo se movem entre instalações, colocations e regiões de nuvem pública. O custo não é apenas largura de banda. É tempo para conectar, variação, latência de cauda, coordenação de manutenção, diversidade de rotas, visibilidade e a capacidade de escalar para uma carga de trabalho temporária sem comprar um circuito permanentemente superdimensionado. A página do Polarin DCI Wave da Lightstorm diz que a conectividade óptica dedicada pode ser provisionada em dez minutos e reivindica 99,99% de tempo de atividade:https://polarin.lightstorm.net/polarin-dci-wave-service. A página de serviços do Polarin diz que a plataforma suporta conectividade nuvem-para-nuvem, data center-para-nuvem e pontos de troca de internet, com conexões dedicadas de 10 Mbps a 100 Gbps:https://polarin.lightstorm.net/services. Essa é a promessa comercial: transformar um ciclo lento de engenharia e aquisição em um serviço de rede consumível.

A mesma nota da CARE explica por que a economia da infraestrutura é diferente de uma história convencional de trincheiras de fibra. Diz que a Lightstorm desenvolveu grande parte de sua rede de fibra de grau de utilidade por meio de acordos de arrendamento de longo prazo com concessionárias de transmissão de energia, operadores de transmissão de gás e outros órgãos de infraestrutura para seus corredores de direito de passagem, envolvendo pagamentos iniciais de arrendamento e custos operacionais contínuos mais baixos. Também diz que grande parte da fibra óptica passa por cima das linhas de transmissão de energia e é menos propensa a cortes do que as redes terrestres:https://www.careratings.com/upload/CompanyFiles/PR/202603140317_Lightstorm_Telecom_Connectivity_Private_Limited.pdf. A TelecomTV relatou o mesmo modelo básico em 2022, descrevendo uma rede de fibra nos principais centros econômicos indianos, conectada a data centers multi-inquilinos e passando por cima da infraestrutura da rede elétrica em vez de escavação convencional:https://www.telecomtv.com/content/access-evolution/lightstorm-set-to-disrupt-india-s-data-transport-sector-44439/. A história de cliente da Ciena disse que a Lightstorm introduziu uma rede SmartNet de 12.000 km em cinco grandes cidades indianas para hyperscalers e empresas digitais, usando um design de fibra de grau de utilidade para suportar alta disponibilidade e baixa latência:https://www.ciena.com/about/customer-stories/lightstorm-gets-smartnet-right-the-first-time-with-ciena-services.

Esta estratégia de rota é a primeira vantagem econômica chave. Nas regiões metropolitanas indianas, a execução física não é um detalhe. Cortes de estradas, permissões, direitos de passagem, dutos lotados, coordenação de última milha e janelas de reparo podem consumir a margem que um provedor de transporte por atacado pensava ter. Se uma empresa pode arrendar corredores de infraestrutura existentes, acender capacidade à medida que a demanda aumenta e conectar um conjunto crescente de data centers, pode evitar parte do capital e da interrupção que oneram uma construção convencional. A vantagem não é gratuita.

Pagamentos iniciais de arrendamento ainda consomem capital, a coordenação operacional depende dos arrendadores, e a CARE observa que o reparo e a manutenção da rede arrendada são realizados pelos respectivos arrendadores, incluindo concessionárias estaduais de transmissão de energia e empresas do setor público. Mas o modelo muda o cálculo do retorno. A Lightstorm não está necessariamente apostando que cada futuro cliente alugará um rack de sua própria empresa de data center.

Está apostando que muitos clientes precisarão mover dados entre racks energizados, nuvens e locais, e que o proprietário de um tecido de fibra controlado pode participar desse gasto.

O boom de data centers da Índia torna essa aposta mais plausível, mas não automaticamente mais valiosa. O white paper de fevereiro de 2026 do Council on Energy, Environment and Water disse que a capacidade doméstica de data centers da Índia aumentou de cerca de 520 MW em 2020 para quase 1,5 GW em meados de 2025 e poderia atingir 4,5 GW a 6,5 GW até 2030, com investimentos comprometidos de 2019 a 2025 em torno de USD 95 bilhões e esperados para exceder USD 100 bilhões até 2027:https://www.ceew.in/sites/default/files/ceew-data-centre-study-web-ready-final.pdf. A atualização da Cushman & Wakefield para a Índia no primeiro semestre de 2025 colocou a oferta operacional em cerca de 1,3 GW e a oferta futura até 2030 em cerca de 2,9 GW, observando que Mumbai é um importante hub de data centers da APAC e que Chennai, Delhi NCR e Hyderabad também estão emergindo:https://assets.cushmanwakefield.com/-/media/cw/apac/india/insights/indiadatacentreupdateh12025v4.pdf?rev=4a5dd53b2388421ea3935afb03302def. Os números apontam para o crescimento, mas o valor do tecido da Lightstorm depende de onde esse crescimento ocorre e se as novas instalações precisam de interconexão neutra em vez de arranjos de operadoras cativas.

A IA muda a forma da conta de rede. O colocation empresarial tradicional muitas vezes significava um local primário, um local de recuperação de desastres e capacidade suficiente de internet pública ou MPLS para suportar os usuários. As cargas de trabalho de IA impulsionam mais movimento leste-oeste: data lake para cluster de GPU, ponto de inferência para camada de aplicação, execução de treinamento para armazenamento, revisão de segurança para arquivo, serviço de modelo para cache de borda. A página do produto de interconexão de data centers nomeia explicitamente treinamento de IA distribuída e cargas de trabalho de inferência, replicação de dados em grande escala, backup e recuperação de desastres, ambientes de teste e desenvolvimento entre regiões, interconexões de longa distância de alta capacidade e design de múltiplos caminhos:https://www.lightstorm.net/offerings/data-center-interconnect-wave. Isso não é posicionamento acidental. Para uma empresa, uma carga de trabalho de IA pode fazer um antigo contrato de rede parecer um gargalo. Para a Lightstorm, a IA é útil porque transforma a conectividade de uma reflexão tardia em uma dependência visível para o conselho.

A restrição de racks energizados é igualmente importante. O CEEW diz que a disponibilidade de energia e água, risco climático, conectividade, utilidades e escalabilidade são centrais para a seleção do local, e que energia estável e ininterrupta 24/7 é fundamental para as operações de data centers:https://www.ceew.in/sites/default/files/ceew-data-centre-study-web-ready-final.pdf. O mesmo relatório diz que os custos de eletricidade e a confiabilidade dominam as considerações operacionais, muitas vezes superando terra, incentivos fiscais ou disponibilidade de mão de obra, e que os custos de energia normalmente representam 60 a 70% do custo operacional de um data center. Também alerta que garantias rígidas de tempo de atividade e latência impulsionam o design conservador do sistema de energia, que o diesel continua difícil de eliminar, que o armazenamento se tornará mais importante e que o congestionamento da rede nos principais clusters restringe a aquisição de energia renovável. Estas não são notas abstratas de sustentabilidade. São insumos de precificação. Um rack energizado em Navi Mumbai ou Chennai é um ativo escasso porque está na interseção de conexão à rede, terra, resfriamento, fibra e licenças.

A Lightstorm se beneficia dessa escassez apenas se a fibra for escassa na mesma decisão. Se cada novo campus de data center viesse com conectividade abundante, neutra e de baixa latência para todas as nuvens, todas as trocas e todos os locais de peering, o prêmio de controle de fibra se comprimiria. A realidade da Índia é mais confusa. A CBRE disse à ETTelecom em 2025 que intervenções políticas para garantir disponibilidade de terra, água e energia decidiriam a proliferação de data centers, e que o maior desafio além da terra era obter a energia necessária para operar um data center:https://telecom.economictimes.indiatimes.com/news/internet/data-centers-future-hinges-on-land-and-power-policies-insights-from-cbres-anshuman-magazine/123298011. O CEEW diz que fatores relacionados à conectividade, como acesso a redes de fibra óptica, proximidade de estações de aterrissagem submarinas e requisitos de latência, são críticos para operações de alta velocidade e baixa latência. A Savills diz que a absorção no primeiro semestre de 2025 foi concentrada em Mumbai e Chennai, com os hyperscalers impulsionando grande parte da demanda:https://pdf.savills.asia/asia-pacific-research/india-research/data-centre-market-watch--h1-2025.pdf. A concentração cria carga e concorrência; também cria a necessidade de alternativas, diversidade de rotas e provisionamento rápido.

A segunda vantagem chave é o apoio do investidor. A Lightstorm é o tipo de plataforma de infraestrutura da I Squared Capital: difícil de construir, vinculada a contratos longos, útil para grandes contrapartes e capaz de expansão além de um país. A própria página de portfólio digital da I Squared descreve a Lightstorm como uma fornecedora de infraestrutura de fibra de alta capacidade interconectando data centers em toda a Ásia, Oriente Médio e Pacífico:https://isquaredcapital.com/txnm_sector/digital/. O Mint relatou em 2019 que a I Squared planejava investir cerca de USD 300 milhões na Lightstorm Telecom Ventures para estabelecer uma plataforma de infraestrutura de telecomunicações neutra em relação à operadora na Índia:https://www.livemint.com/industry/telecom/i-squared-cap-to-invest-300-million-in-telecom-infra-platform-lightstorm-1561656887496.html. A CARE diz que a I Squared infundiu cumulativamente cerca de Rs. 1.776 crore na Lightstorm Telecom Connectivity por meio de dívida e capital até 31 de dezembro de 2025, e que a promotora Asia Connectivity Private Limited deu compromissos em torno de suporte de dívida e manutenção do controle pela I Squared:https://www.careratings.com/upload/CompanyFiles/PR/202603140317_Lightstorm_Telecom_Connectivity_Private_Limited.pdf. Esse apoio reduz o risco de financiamento, mas também cria expectativas de retorno.

A pressão dessas expectativas é visível nos sinais de mercado. O Moneycontrol relatou em março de 2026, citando várias fontes não identificadas do setor, que a I Squared estava avaliando uma venda de participação minoritária de cerca de 20% na Lightstorm a uma avaliação de até USD 1,5 bilhão, com uma possível listagem pública em 18 a 24 meses visando uma avaliação mais alta. O relatório disse que a Lightstorm e a I Squared se recusaram a comentar:https://www.moneycontrol.com/news/business/companies/i-squared-capital-weighing-part-stake-sale-in-digital-infra-platform-lightstorm-at-up-to-1-5-bn-valuation-13850766.html. Esse relatório não deve ser tratado como evidência de transação concluída. É um sinal de mercado útil. Os investidores em infraestrutura não querem que as plataformas de fibra apenas aumentem os quilômetros de rota; eles querem receita contratada visível, utilização, margens, controle de alavancagem e um múltiplo de saída credível. O relatório da CARE fornece parte dessa prova. Também mostra o teste: o negócio deve continuar adicionando contratos de longo prazo e evitar a expansão financiada por dívida que enfraquece a alavancagem.

O financiamento de 2025 da NIIF Infrastructure Finance adicionou um selo institucional doméstico. A Lightstorm anunciou Rs. 700 crore de financiamento da NIIF Infrastructure Finance Limited para apoiar o crescimento na Índia, dizendo que construiu uma rede de fibra de mais de 30.000 km na Índia com cerca de 700 Tbps de capacidade e cerca de mais de 100 clientes:https://www.lightstorm.net/resources/news-pr/ctg4km92onuttjjbwivprogq. O mesmo anúncio disse que os fundos seriam usados para expandir a pegada da rede, melhorar as capacidades operacionais e atender às necessidades de grandes empresas. Isso é importante porque a história dos data centers da Índia às vezes é apresentada como uma história de hyperscalers estrangeiros. A mistura de financiamento da Lightstorm mostra uma lógica mais local de banco de infraestrutura: o capital institucional indiano está disposto a financiar a camada de conectividade que permite que a demanda de nuvem e IA se torne infraestrutura doméstica utilizável.

Os hyperscalers são tanto a melhor prova quanto o principal risco. A lista de clientes da CARE inclui Microsoft, Meta, Amazon e Google, e diz que novos contratos com Microsoft, Meta e Amazon impulsionaram o aumento de 43% no valor residual total dos contratos. Isso é uma forte evidência de relevância. Também cria exposição à negociação. Os hyperscalers compram em volume, comparam fornecedores agressivamente, exigem resiliência, negociam créditos de serviço e podem transferir o tráfego para sua própria rede ou outra operadora quando a economia muda. Eles também têm suas próprias estratégias de rampa de acesso à nuvem e cabos submarinos. Uma plataforma de fibra pode obter margens atraentes quando controla um caminho local difícil, mas não pode presumir a lealdade dos hyperscalers. O relatório da CARE identifica o risco de renovação de contratos porque o prazo do empréstimo a prazo é maior do que o prazo médio ponderado de expiração dos contratos de cerca de seis anos:https://www.careratings.com/upload/CompanyFiles/PR/202603140317_Lightstorm_Telecom_Connectivity_Private_Limited.pdf. A questão de crédito e a questão estratégica são as mesmas: o que acontece quando os grandes contratos de hoje chegarem para renovação em um mercado mais competitivo?

A demanda empresarial é o contrapeso à negociação dos hyperscalers. Os materiais públicos da Lightstorm mostram sinais de clientes ou confiança envolvendo PhonePe, AirPay, Cisco, Equitas e outros na página inicial:https://www.lightstorm.net/. A CARE nomeia Apple, Bloomberg, Flipkart, HDFC, ICICI e PhonePe entre os grandes clientes empresariais. O posicionamento de conexão à nuvem do Polarin diz que os clientes podem se conectar com os principais provedores de nuvem pública, incluindo AWS, Azure, Google Cloud e Oracle Cloud:https://polarin.lightstorm.net/services. A página de IX e CDN da Lightstorm diz que seu serviço dá acesso a pontos de troca de internet e redes de entrega de conteúdo para reduzir a latência, melhorar a experiência do usuário final e reduzir os custos de trânsito:https://www.lightstorm.net/offerings/IX-CDN. Essa superfície empresarial importa porque uma plataforma de rede com apenas demanda de hyperscalers se torna um fornecedor de atacado sob forte poder de compra. Uma plataforma que também atende bancos, fintechs, varejistas, mídia, seguradoras, empresas de jogos e empresas de software pode precificar mais em torno de complexidade, velocidade e garantia.

A prova operacional em torno da prestação de serviços não está apenas em material de imprensa. O perfil público TL 9000 da Lightstorm Telecom Connectivity lista uma certificação válida até 31 de março de 2027, com escopo cobrindo serviços de provisionamento, entrega e suporte ao cliente, incluindo funções de centro de operações de rede para serviços de transmissão e IP da Lightstorm Data Centers Private Limited. Ele lista locais de perfil em Navi Mumbai e Noida:https://portal.questforum.org/tl9000/public_profile.jsf?tlid=7485. A página de carreiras da Lightstorm mostra funções em Polarin, vendas, operações de rede e NOC, com locais incluindo Mumbai, Delhi, Gurugram, Hyderabad, Chennai, Noida e cidades internacionais; uma função de negócios do NOC descreve o desenvolvimento de negócios em torno dos serviços do NOC, enquanto uma função de operações de IP descreve o monitoramento proativo da rede e a manutenção do tempo de atividade:https://resources.lightstorm.net/careers/. As páginas de empregos não são prova de receita, mas são sinais operacionais úteis. Uma empresa que afirma automatizar o controle de rede ainda precisa de mão de obra de suporte, operações de rede, vendas empresariais e capacidade de conformidade.

As evidências de recursos de rede são mistas e, portanto, interessantes. O PeeringDB lista AS142505 como LIGHTSTORM DATA CENTERS com organização LIGHTSTORM e uma substituição de site da empresa que aparece comohttp://www.lighstorm.net, enquanto mostra zero prefixos IPv4 e zero IPv6:https://www.peeringdb.com/net/28671. O BGP.Tools mostra AS142505 como LIGHTSTORM DATA CENTERS PVT LTD, ativo e alocado sob APNIC, também com zero prefixos originados:https://bgp.tools/as/142505. Isso é evidência de um registro público de recursos, não evidência de um backbone de produção ativo. Em contraste, o PeeringDB lista AS135709 para Lightstorm Telecom Connectivity Private Limited com conjunto IRR AS135709:AS-LTCIN e contagens de prefixos, enquanto o BGP.Tools mostra AS135709 ativo com prefixos IPv4 e IPv6 originados, múltiplos peers e upstreams:https://www.peeringdb.com/net/34243ehttps://bgp.tools/as/135709. O IPinfo também mostra faixas associadas a AS135709 e Lightstorm Telecom Connectivity Private Limited:https://ipinfo.io/AS135709. Para a tese do artigo, a evidência de rede operacional recai mais fortemente sobre a Lightstorm Telecom Connectivity e o tecido do grupo Lightstorm do que sobre o AS142505 sozinho.

As evidências de expansão regional também importam porque as cargas de trabalho de IA indiana não são puramente domésticas. A Lightstorm anunciou em janeiro de 2024 que havia assinado acordos de compra de ativos para adquirir três ativos de cabos submarinos, incluindo JGA-North e porções significativas do JGA-South e SEA-US, com cerca de 21.000 km de comprimento total e cerca de 64 Tbps de capacidade alocada conectando os EUA, Guam, Japão e Austrália:https://www.lightstorm.net/resources/news-pr/lxb3jxqz2n6wjduucfao17lr. Em maio de 2025, a Lightstorm disse ter concluído a integração dos ativos da RTI Cables, adicionando mais de 75 Tbps de capacidade, mais de 25 conexões de data centers e cobertura em Tóquio, Sydney, Brisbane, Guam, Havaí, Los Angeles e Cingapura:https://www.prnewswire.com/news-releases/lightstorm-completes-integration-of-rti-cables-assets-to-strengthen-data-center-connectivity-in-asia-australia-and-the-us-302444930.html. Os registros da Lightstorm Asia AS152144 no PeeringDB e BGP.Tools mostram uma superfície de rede registrada em Cingapura com peers, upstreams e prefixos:https://www.peeringdb.com/asn/152144ehttps://bgp.tools/as/152144. Para os clientes, isso transforma a Lightstorm de um provedor doméstico de DCI em uma possível plataforma de interconexão da Ásia-Pacífico.

Essa história da Ásia-Pacífico é atraente, mas aumenta o risco de execução. Integrar ativos de cabos submarinos em dificuldades não é o mesmo que acender uma onda metropolitana entre duas instalações em Mumbai. As operações transfronteiriças envolvem licenças, regras de estações de aterrissagem, janelas de manutenção, exposição cambial, redes de parceiros e preferências de rota geopolíticas. A vantagem é que os compradores globais de IA e nuvem se preocupam cada vez mais com corredores seguros e de baixa latência que evitem pontos únicos de dependência regional. O risco é que a expansão global possa consumir atenção da gestão e capital antes que a curva de demanda indiana amadureça completamente. A CARE diz que a dívida total era de Rs. 2.102 crore em 31 de dezembro de 2025, incluindo Rs. 905 crore de empréstimos comerciais externos de promotores em moeda estrangeira não protegidos, ou 43% da dívida total; também diz que a liquidez era apoiada por Rs. 368 crore de caixa e saldo bancário, uma conta de reserva para serviço da dívida de Rs. 20 crore e pagamentos anuais externos de dívida esperados de Rs. 80-110 crore durante o período projetado:https://www.careratings.com/upload/CompanyFiles/PR/202603140317_Lightstorm_Telecom_Connectivity_Private_Limited.pdf. Essa é a versão de serviço da dívida do mesmo teste de economia unitária. Uma empresa que vende serviços de fibra indianos, mas carrega uma exposição significativa de financiamento em moeda estrangeira, precisa garantir que cada rota, conexão de data center e camada de serviço se converta em dinheiro rápido o suficiente para absorver choques cambiais e de refinanciamento.

A concorrência não é uma nota de rodapé. A CARE nomeia a Tata Communications e a Bharti Airtel como grandes players estabelecidos com capacidades significativas de cabos terrestres e submarinos:https://www.careratings.com/upload/CompanyFiles/PR/202603140317_Lightstorm_Telecom_Connectivity_Private_Limited.pdf. Sify, Jio, Airtel Nxtra, Tata Communications, NTT e outros podem todos agrupar serviços de rede, nuvem, data center ou empresariais de diferentes maneiras. Os operadores de data centers podem desenvolver ecossistemas de interconexão mais ricos dentro dos campi. Os pontos de troca de internet podem reduzir os custos de trânsito e melhorar o desempenho local. Os provedores globais de nuvem podem vender serviços de conexão direta e tecidos de parceiros. A defesa da Lightstorm é a neutralidade, o design de rota, a automação e a velocidade. Sua vulnerabilidade é que cada grande cliente deseja essas mesmas qualidades a um preço mais baixo uma vez que o mercado amadurece.

A economia unitária depende da utilização de rotas ligadas à capacidade energizada escassa. A melhoria da margem no relatório da CARE está explicitamente ligada à alavancagem operacional e à melhor utilização da capacidade. Essa é a pechincha característica dos fundos de infraestrutura: gaste ou comprometa capital cedo, ganhe contratos longos e, em seguida, deixe o tráfego incremental carregar altas margens de contribuição. Mas a utilização não é um número único. Um par de fibra em uma rota sem cliente está subutilizado. Uma rota com um hyperscaler está exposta.

Uma rota que conecta vários locais de data centers energizados, rampas de acesso à nuvem, pontos de troca de internet, locais de backup, tráfego de jogos, bancos e empresas de pagamento é um portfólio. A Lightstorm não precisa possuir cada megawatt para que isso funcione; precisa de controle suficiente em torno dos caminhos de rede entre megawatts para que os clientes paguem pela confiabilidade, velocidade de mudança e diversidade de rotas.

Sua qualidade econômica melhora à medida que o mesmo tecido físico suporta mais produtos e mais contrapartes: DCI, conexão à nuvem, acesso IX/CDN, borda de rede virtual, serviços NOC, DCI global e corredores submarinos.

É por isso que a empresa continua enfatizando a automação. Conexões cruzadas manuais e ciclos de provisionamento antigos criam custo de mão de obra, risco de erro e frustração do cliente. O anúncio do Polarin DCI Wave de agosto de 2024 da Lightstorm disse que empresas e hyperscalers poderiam autoprovisionar conectividade óptica de camada em menos de dez minutos em mais de 60 data centers de alto nível na Índia, usando uma parceria com a FiberSmart e comutação óptica robótica:https://resources.lightstorm.net/lightstorm-announces-polarin-dci-wave-the-worlds-first-l0-l1-naas/. O anúncio disse que o produto substitui a conexão cruzada manual do dia a dia por robótica remota e automatiza a rede física. A alegação deve ser testada nas operações do cliente, não aceita como mágica. Mas se funcionar, o efeito econômico é real: menor atrito de provisionamento, ativação de receita mais rápida, menos erros manuais e maior controle do cliente sobre as necessidades de rede de curto prazo.

O caso de uso de IA empresarial torna essa automação mais que uma conveniência. As cargas de trabalho de IA são irregulares. Um banco pode precisar de largura de banda extra durante uma atualização de modelo, um varejista durante um pico de demanda de vendas de festival, uma empresa de mídia durante um torneio e uma empresa de software durante uma janela de migração. A economia tradicional de linhas alugadas faz o cliente escolher entre comprar capacidade permanente em excesso e esperar por ciclos de atualização lentos. A página de serviços públicos do Polarin diz que os usuários podem dimensionar conexões dedicadas de 10 Mbps a 100 Gbps e gerenciar arquiteturas híbridas e multi-nuvem dinamicamente:https://polarin.lightstorm.net/services. A promessa comercial é pagar pelo controle em vez de capacidade ociosa. Para os clientes, isso pode transformar um plano de rede pesado em capital em uma decisão operacional mais flexível. Para a Lightstorm, pode transformar o mesmo ativo de fibra em serviços mais granulares e de maior rendimento.

As restrições de energia e terra tornam isso ainda mais importante. Se os melhores locais energizados da Índia são escassos, os clientes nem sempre conseguirão a combinação perfeita de instalação primária e secundária. Eles podem precisar de um local em Mumbai, outro em Chennai, uma região de nuvem em outro lugar, uma opção de recuperação de desastres em Delhi-NCR ou Hyderabad e um caminho internacional para serviços globais. O CEEW diz que Mumbai lidera o mercado por número de data centers, seguida por Chennai, Hyderabad e Bengaluru, e observa que as instalações de hyperscalers na Índia geralmente estão localizadas em regiões costeiras como Mumbai e Chennai devido às estações de aterrissagem, resfriamento por água do mar e conectividade submarina:https://www.ceew.in/sites/default/files/ceew-data-centre-study-web-ready-final.pdf. A Savills diz que Mumbai contribuiu com 61% da absorção no primeiro semestre de 2025 e Chennai com 26%:https://pdf.savills.asia/asia-pacific-research/india-research/data-centre-market-watch--h1-2025.pdf. Essa concentração não elimina a necessidade de outras cidades. Cria a necessidade de conectá-las com desempenho previsível.

Deve-se ter cuidado, no entanto, para não exagerar a Lightstorm como uma vencedora pura de cada restrição de data center. Se a escassez de energia atrasar a nova oferta de data centers, haverá menos novos racks para conectar. Se os hyperscalers pré-comprometerem campi inteiros e construírem seus próprios arranjos de rede privada, as oportunidades neutras de DCI podem ser mais estreitas. Se os incentivos estaduais puxarem nova capacidade para locais onde a rede da Lightstorm é menos densa, ela deve investir antecipadamente à demanda.

Se os operadores de data centers agruparem a interconexão dentro de seus próprios campi e preferirem operadoras incumbentes, a Lightstorm precisa conquistar acesso e confiança local por local. A empresa se beneficia do boom de racks da Índia apenas quando o boom produz demanda de rede multi-local, multi-nuvem e multi-cliente que seu tecido pode atender.

A camada legal e de propriedade também não é totalmente transparente a partir do material público. O documento ambiental da Lightstorm Data Centers declara 100% de propriedade da I Squared dessa empresa. A CARE descreve a Lightstorm Telecom Connectivity como totalmente detida por investidores de private equity através da I Squared via Asia Connectivity Private Limited. O site público descreve um grupo com operações na Índia, liderança APAC e ativos globais. As páginas da Tracxn e da IndiaFilings adicionam detalhes corporativos para a Lightstorm Data Centers Private Limited, incluindo incorporação e diretores, mas esses são diretórios secundários em vez de registros estatutários. A IndiaFilings lista a incorporação em 25 de março de 2019, status de registro em Delhi e status ativo:https://www.indiafilings.com/search/lightstorm-data-centers-private-limited-cin-U72900DL2019FTC347596. A análise de mercado não precisa resolver cada casca legal. Deve tratar a Lightstorm Data Centers como uma empresa real na plataforma Lightstorm e deixar claro que a evidência mais forte de receita e contrato atualmente vem da Lightstorm Telecom Connectivity.

Há uma implicação de avaliação nessa divisão. Se os investidores valorizam a Lightstorm como uma plataforma de infraestrutura digital pan-asiática, eles olharão para a plataforma combinada: contratos DCI indianos, pegada de fibra, capacidade submarina, DCI global, qualidade do cliente, crescimento na receita recorrente e expansão para países como a Indonésia. Se um comprador está avaliando apenas a Lightstorm Data Centers Private Limited, a questão autônoma é mais restrita: quais ativos, contratos, obrigações de serviço e receitas residem dentro dessa entidade legal?

As evidências públicas não divulgam o suficiente para precificar essa empresa autônoma com precisão. O ensaio econômico, portanto, precisa ser sobre a plataforma Lightstorm em torno da Lightstorm Data Centers, com a ressalva de que os fluxos de caixa da entidade legal requerem documentação adicional.

O argumento otimista mais forte é que a Lightstorm se inseriu na escassez exata que a Índia está criando. A demanda por data centers está aumentando porque nuvem, IA, dados móveis, fintech, comércio eletrônico, infraestrutura pública digital e modernização empresarial apontam para mais computação doméstica. Os racks energizados são escassos porque terra, conexões de rede, resfriamento e aprovações se concentram em algumas regiões metropolitanas. Hyperscalers e grandes empresas precisam de caminhos privados, de baixa latência e resilientes entre os locais.

A Lightstorm tem um modelo de fibra projetado em torno de corredores de energia, uma camada de produto projetada em torno de provisionamento rápido, uma base de clientes que inclui os maiores compradores de nuvem e empresas indianas, e apoio de investidores de um proprietário de infraestrutura especializado. Se a utilização continuar subindo, as margens podem se expandir mais rápido que a receita porque o tecido físico carrega mais serviços.

O argumento pessimista mais forte é que o sucesso da Lightstorm convida pressão do comprador e ambição de capital. Os hyperscalers são contrapartes sofisticadas, não inquilinos passivos. Eles podem renegociar, ter dois fornecedores, construir, fazer parceria ou mudar a demanda. A própria classificação da CARE sinaliza risco de renovação e concorrência. O negócio ainda depende de infraestrutura arrendada e arranjos de reparo com arrendadores externos. Carrega exposição cambial. Precisa provar que as alegações de automação produzem retenção de clientes e não apenas empolgação de palco de conferência.

Pode ter que gastar antecipadamente à demanda em novos mercados. E se a I Squared buscar uma venda de participação ou caminho de listagem, a empresa pode enfrentar pressão para continuar relatando métricas de expansão mesmo quando a melhor jogada econômica é esperar pela utilização.

Os fatos que mudariam a visão são específicos. Primeiro, uma discriminação pública do valor residual do contrato por tipo de cliente mostraria se a Lightstorm está equilibrada entre hyperscalers e empresas ou concentrada em um punhado de compradores de nuvem. Segundo, os resultados de renovação nos contratos da Microsoft, Meta, Amazon e outros grandes provariam se o prazo médio ponderado de expiração de seis anos é uma ponte para um fluxo de caixa durável ou um precipício. Terceiro, a utilização por rota e produto mostraria se a mesma fibra suporta um portfólio de serviços diversificado.

Quarto, as demonstrações financeiras da entidade legal para a Lightstorm Data Centers Private Limited esclareceriam se a empresa de data center é um centro de receita significativo ou uma camada de serviço/holding dentro do grupo. Quinto, a prova de implantações de clientes do Polarin DCI Wave em escala validaria o prêmio de automação. Sexto, evidências de interrupção da rede elétrica ou do direito de passagem testariam o modelo de corredor arrendado.

Sétimo, uma venda de participação minoritária concluída na avaliação rumorada, ou um processo fracassado, revelaria como os investidores em infraestrutura precificam a plataforma após o financiamento da NIIF e a atualização da CARE.

Há também uma dimensão de política pública. A Índia quer soberania de dados, capacidade de IA e infraestrutura de nuvem, mas o documento do CEEW alerta que as decisões de localização, fornecimento de energia e resfriamento de hoje travarão os impactos na terra, energia e água por décadas:https://www.ceew.in/sites/default/files/ceew-data-centre-study-web-ready-final.pdf. Uma empresa de fibra não está isenta desse ambiente de política porque torna a capacidade do data center mais utilizável. Se a Índia apertar os relatórios, as expectativas de desempenho energético ou as regras de conexão à rede para grandes infraestruturas digitais, as empresas que conectam locais energizados se tornarão parte da mesma conversa sobre resiliência. A vantagem da Lightstorm pode crescer se ajudar os clientes a usar vários locais de forma eficiente, em vez de construir demais em um cluster restrito. Pode diminuir se os atrasos nas políticas retardarem a criação dos novos locais que espera interconectar.

Para um comprador empresarial indiano, a comparação prática não é fibra versus nenhuma fibra. É o tecido controlado da Lightstorm versus um pacote de circuitos de operadoras incumbentes, links privados de provedores de nuvem, conexões cruzadas de data centers e mão de obra de rede interna.

O comprador precisa perguntar quanto tempo leva uma nova conexão, quão previsível é a rota, o que acontece quando a capacidade é necessária para uma execução temporária de treinamento de IA, se os custos de saída da nuvem e conexão privada são compreendidos, com que rapidez um segundo local pode ser adicionado e se o provedor pode mostrar visibilidade operacional em vez de apenas faturas mensais. A resposta pode nem sempre favorecer a Lightstorm. Uma carga de trabalho de local único com largura de banda modesta e pouca pressão de conformidade pode aceitar um link convencional mais barato.

Uma carga de trabalho que toca um cluster de GPU, um data lake bancário, uma região de nuvem pública e uma cópia de recuperação de desastres é diferente. Para esse comprador, atraso e opacidade têm custos.

A mesma comparação importa para credores e futuros compradores de capital. Uma empresa de fibra simples é frequentemente avaliada por quilômetros de rota, receita contratada, utilização, dívida e risco de renovação. Uma plataforma de interconexão de data centers pode reivindicar um múltiplo mais rico se parecer um plano de controle para demanda de nuvem e IA, em vez de um proprietário de rota passivo. O relatório da CARE fornece o lado da plataforma do argumento: a receita mensal recorrente aumentou, o valor residual total do contrato expandiu, as margens melhoraram, a qualidade do cliente é forte e a intensidade de capex deve cair:https://www.careratings.com/upload/CompanyFiles/PR/202603140317_Lightstorm_Telecom_Connectivity_Private_Limited.pdf. Mas os compradores ainda descontarão o negócio se o crescimento depender de um pequeno conjunto de contratos de hyperscalers ou se a automação prometida não se traduzir em poder de renovação. A diferença entre uma plataforma de infraestrutura de alta qualidade e uma empresa de serviços de telecomunicações lotada é visível quando os contratos renovam.

É por isso que a camada Polarin é mais do que arquitetura de marca. As rotas de fibra podem ser copiadas lentamente por rivais bem financiados; um conjunto denso de relacionamentos de data center pode ser desafiado por uma operadora incumbente; um ativo submarino pode ser reprecificado se a capacidade internacional se tornar abundante. O que é mais difícil de copiar é um hábito. Se as equipes de rede empresarial aprenderem a tratar a Lightstorm como o lugar onde criam, escalam, observam e modificam conexões privadas de data center e nuvem, os custos de troca aumentam. O produto então se torna parte do fluxo de trabalho diário, não apenas uma fatura para comprimentos de onda. As páginas públicas dizem que os usuários podem obter visibilidade em tempo real, dimensionar largura de banda, escolher termos flexíveis e evitar meses de espera:https://www.lightstorm.net/ehttps://polarin.lightstorm.net/polarin-dci-wave-service. O teste econômico é se essas alegações se tornam comportamento repetido do cliente em escala suficiente para compensar o poder de barganha dos gigantes da nuvem.

A geografia da Índia reforça a mesma lógica. Mumbai tem aterrissagens de cabos, demanda do setor financeiro e uma enorme concentração de capacidade. Chennai tem acesso costeiro, demanda de nuvem e uma base empresarial do sul. Hyderabad tem impulso político, disponibilidade imobiliária e uma força de trabalho de tecnologia profunda. Delhi-NCR tem governo, empresas e demanda do mercado do norte. Bengaluru tem concentração de software, mas enfrenta pressões imobiliárias e de energia. Uma única carga de trabalho nacional de IA pode tocar vários desses mercados, mesmo que a sede da empresa esteja em um. A atualização da Cushman & Wakefield para o primeiro semestre de 2025 descreve Mumbai, Chennai, Delhi NCR e Hyderabad como hubs principais ou emergentes, enquanto os números do primeiro semestre de 2025 da Savills mostram o peso de absorção de Mumbai e Chennai:https://assets.cushmanwakefield.com/-/media/cw/apac/india/insights/indiadatacentreupdateh12025v4.pdf?rev=4a5dd53b2388421ea3935afb03302defehttps://pdf.savills.asia/asia-pacific-research/india-research/data-centre-market-watch--h1-2025.pdf. O mercado endereçável da Lightstorm é o movimento entre esses hubs, não apenas seu crescimento individual.

Há uma nuance operacional adicional. A demanda de IA pode tornar o valor da baixa latência visível, mas também pode tornar o planejamento de rede instável. Um cliente pode não saber se sua próxima carga de trabalho precisa de alguns links extras de 10G, uma conexão de 100G, um pico de migração de curto prazo ou um design multi-local mais permanente. Se o provedor forçar cada mudança em um projeto personalizado, o programa de IA do cliente herda o atraso da telecomunicação. Se o provedor faz a capacidade parecer muito fácil, pode criar expectativas que a rede física nem sempre pode satisfazer.

A história de automação da Lightstorm precisa andar nessa linha. A empresa deve fazer a conectividade parecer rápida, preservando a disciplina de engenharia que mantém as rotas resilientes e os níveis de serviço credíveis.

A versão mais atraente do negócio, portanto, não é uma história de puro crescimento. É uma história de disciplina. A Lightstorm deve se beneficiar do crescimento de data centers da Índia, mas apenas se escolher rotas e produtos onde possa ganhar prêmios de controle repetíveis. Deve se beneficiar da IA, mas apenas se as cargas de trabalho de IA criarem movimento sustentado de alta capacidade, em vez de rajadas curtas seguidas por links ociosos. Deve se beneficiar dos contratos de hyperscalers, mas apenas se a demanda empresarial e nativa da nuvem reduzir a concentração de contrapartes ao longo do tempo.

Deve se beneficiar do apoio da I Squared, mas apenas se a disciplina financeira permanecer mais forte do que a tentação de perseguir cada nova geografia. Essas condições tornam a empresa digna de observação precisamente porque o resultado não é garantido.

A imagem de uma carga de trabalho de IA empresarial indiana precisando tanto de fibra metropolitana quanto de racks energizados, portanto, não é uma metáfora. É a ordem de compra por trás da próxima fase da infraestrutura digital indiana. Um modelo que não pode alcançar seus dados é um ativo encalhado. Um rack que não pode obter energia confiável é uma responsabilidade. Um data center que não pode se conectar privadamente à nuvem, backup, trocas e segundos locais é um armazém de calor caro. A oportunidade da Lightstorm é fazer essas peças se comportarem como um sistema controlado.

Seu risco é que os maiores compradores tratem esse controle como uma commodity uma vez que exista capacidade suficiente.

Outra maneira de ler a empresa é através da decisão de construir versus comprar dentro de uma grande equipe de tecnologia indiana. Uma empresa pode tentar montar seus próprios relacionamentos de rede, negociar separadamente com cada operador de data center, pedir links privados de nuvem, gerenciar conexões cruzadas, observar a latência, coordenar a manutenção e manter engenheiros suficientes disponíveis para fazer mudanças em curto prazo. Isso pode ser racional para uma empresa nativa da nuvem muito grande com profundo talento de rede.

É menos racional para um banco, seguradora, varejista, empresa de pagamentos, emissora ou grupo industrial cujo problema estratégico é a aplicação e os dados, não a arte de operar conectividade óptica. O produto da Lightstorm é atraente quando remove a necessidade de o cliente se tornar uma operadora em miniatura.

A proposta de valor se torna mais nítida quando a carga de trabalho não é estática. Os programas de IA empresarial raramente chegam como uma previsão de capacidade limpa. Eles começam com experimentos, depois uma implantação regulamentada, depois um segundo modelo, depois um período de tráfego mais alto, depois uma revisão de segurança, depois uma demanda do negócio para conectar um novo local porque o primeiro local está cheio ou a equipe de risco quer redundância. Nesse ambiente, o atraso na aquisição não é apenas frustrante. Ele muda quais projetos são tentados.

Um serviço de rede que pode tornar a conectividade controlada mais previsível pode ampliar o conjunto de projetos de IA e dados que as empresas indianas estão dispostas a executar domesticamente.

Isso também explica por que os melhores clientes da Lightstorm não são apenas as empresas com as maiores necessidades de largura de banda. São os clientes cuja política interna torna a conectividade previsível valiosa. Um diretor de informações pode ser capaz de aprovar uma prova de conceito de nuvem rapidamente, mas uma carga de trabalho de IA de produção que toca dados financeiros, identidade do cliente, registros regulamentados ou operações críticas traz equipes de segurança, conformidade, finanças e continuidade de negócios. Essas equipes não querem uma construção de rede heróica e única.

Elas querem controles repetíveis, clareza de renovação, visibilidade de rota e uma contraparte que possa explicar o que está acontecendo. Se a Lightstorm puder fazer a mudança de rede parecer governada em vez de improvisada, ela ganha mais do que uma margem de transporte.

Esse é o teto estratégico do negócio. Pode ser um provedor de fibra neutro com bons contratos, ou pode se tornar parte da disciplina operacional da infraestrutura de IA indiana. A primeira versão é valiosa. A segunda versão é mais difícil de deslocar. A diferença aparecerá na amplitude dos contratos, taxas de renovação, contagem de clientes empresariais, uso de múltiplos produtos por cliente e a parcela da receita proveniente de serviços automatizados e repetíveis, em vez de circuitos sob medida. Esses números não são totalmente públicos hoje, razão pela qual a conclusão deve permanecer condicional.

Mas são os números que diriam se a Lightstorm está simplesmente surfando no boom de data centers da Índia ou ajudando a moldar como esse boom é consumido.

Com base nas evidências disponíveis, a Lightstorm é uma das histórias de infraestrutura privada mais economicamente legíveis no mercado de IA e data centers da Índia. Tem propriedade de grupo real, financiamento visível, superfícies de produto públicas, nomes de clientes credíveis, evidências financeiras de agências de rating, um modelo de rota distinto, expansão na Ásia-Pacífico e registros de recursos de rede. Não é um simples proprietário de data center, e o fluxo de caixa exato da Lightstorm Data Centers Private Limited permanece menos visível do que as evidências da Lightstorm Telecom Connectivity.

Mas essa ambiguidade não enfraquece o ponto principal. O gargalo da infraestrutura de IA da Índia não é apenas uma escassez de chips ou edifícios. É a necessidade de coordenar capacidade energizada, fibra de baixa latência, acesso à nuvem, automação, garantia de serviço e disciplina de capital. O valor da Lightstorm aumentará se permanecer como a camada de controle confiável para essa coordenação.

Cairá se a fibra se tornar abundante, os hyperscalers apertarem as renovações, a escassez de energia desacelerar o crescimento de racks ou os investidores descobrirem que as métricas de crescimento estão ultrapassando o fluxo de caixa contratado durável.

Registro de evidências

- https://www.lightstorm.net/- Posicionamento público atual da Lightstorm, alegações de pegada global, enquadramento SmartNet e Polarin, linguagem de rede de IA, contagens de data centers conectados e sinais de confiança do cliente.

- https://www.lightstorm.net/assets/downloads/ESMS_LDC_India_Final.pdf- Identidade da Lightstorm Data Centers Private Limited, alegação de propriedade da I Squared e escopo de serviços de data center, colocation, hospedagem gerenciada, suporte remoto e monitoramento de rede.

- https://www.dpiit.gov.in/static/uploads/2025/07/973f25fda7999f8cfef4c1f1de024ea7.pdf- Lista de subsidiárias estrangeiras ativas do Governo da Índia mostrando a Lightstorm Data Centers Private Limited como ativa e de propriedade estrangeira.

- https://www.wintwealth.com/bonds/lightstorm-data-centers-private-limited/ine0i3a08019/- Listagem pública de títulos para Lightstorm Data Centers Private Limited, incluindo tamanho da emissão, cupom, valor nominal e ISIN.

- https://www.lightstorm.net/company/about-us- Métricas da jornada da Lightstorm, pegada de fibra, contagens de data centers conectados, alegações de capacidade pronta para IA, nomes de liderança e posicionamento do grupo.

- https://www.lightstorm.net/products- Catálogo de produtos para Polarin Global DCI, Polarin DCI Wave, SmartNet DCI, soluções de espectro e serviços de interconexão privada de longa distância.

- https://www.lightstorm.net/offerings/data-center-interconnect-wave- Página atual do produto de interconexão de data centers, contagem de DCs conectados, disponibilidade de largura de banda, alegações de tempo de atividade e casos de uso de carga de trabalho de IA.

- https://polarin.lightstorm.net/polarin-dci-wave-service- Alegações de provisionamento e tempo de atividade do Polarin DCI Wave, incluindo a proposição de conectividade óptica dedicada em dez minutos.

- https://polarin.lightstorm.net/services- Página de serviços do Polarin para conectividade nuvem-para-nuvem, data center-para-nuvem, ponto de troca de internet e conexões dedicadas escaláveis.

- https://resources.lightstorm.net/lightstorm-announces-polarin-dci-wave-the-worlds-first-l0-l1-naas/- Anúncio de agosto de 2024 do Polarin DCI Wave, parceria FiberSmart, comutação robótica de Camada 1 e cobertura de mais de 60 data centers na Índia.

- https://www.lightstorm.net/resources/news-pr/ctg4km92onuttjjbwivprogq- Anúncio de financiamento de Rs. 700 crore da NIIF Infrastructure Finance em fevereiro de 2025, rede de fibra de mais de 30.000 km na Índia e alegação de capacidade de aproximadamente 700 Tbps.

- https://www.careratings.com/upload/CompanyFiles/PR/202603140317_Lightstorm_Telecom_Connectivity_Private_Limited.pdf- Relatório da CARE Ratings de março de 2026 com nomes de clientes, valor residual do contrato, crescimento da receita, margens, alavancagem, propriedade, suporte de financiamento, risco de renovação de contrato e riscos competitivos.

- https://stlpartners.com/research/lightstorm-smartnet-polarin-naas-case-study/- Contexto de estudo de caso independente sobre SmartNet, Polarin, foco em DCI indiano, cobertura de cidades e posicionamento de interconexão de data centers.

- https://www.telecomtv.com/content/access-evolution/lightstorm-set-to-disrupt-india-s-data-transport-sector-44439/- Reportagem de 2022 sobre o modelo de rota de fibra indiana da Lightstorm, conectividade de data center e abordagem de corredor de rede elétrica.

- https://www.ciena.com/about/customer-stories/lightstorm-gets-smartnet-right-the-first-time-with-ciena-services- História de cliente do fornecedor sobre implantação do SmartNet, quilômetros de rota, casos de uso de hyperscalers e empresas digitais e design de baixa latência.

- https://www.lightstorm.net/resources/news-pr/lxb3jxqz2n6wjduucfao17lr- Anúncio de janeiro de 2024 da aquisição de ativos de cabos RTI/JGA/SEA-US, extensão da rota e capacidade alocada.

- https://www.prnewswire.com/news-releases/lightstorm-completes-integration-of-rti-cables-assets-to-strengthen-data-center-connectivity-in-asia-australia-and-the-us-302444930.html- Anúncio de conclusão de maio de 2025 para integração de cabos RTI, capacidade submarina e cobertura de mercado Ásia-Austrália-EUA.

- https://www.peeringdb.com/net/28671- Registro PeeringDB para AS142505 LIGHTSTORM DATA CENTERS, útil como evidência de recurso de rede pública sem prefixos originados mostrados lá.

- https://bgp.tools/as/142505- Registro BGP.Tools para AS142505 LIGHTSTORM DATA CENTERS PVT LTD, evidência de alocação ativa da APNIC e ressalva de prefixo atual.

- https://www.peeringdb.com/net/34243- Registro PeeringDB para AS135709 Lightstorm Telecom Connectivity Private Limited e evidência de conjunto IRR.

- https://bgp.tools/as/135709- Registro BGP.Tools para AS135709, prefixos originados, contexto de peer/upstream/downstream e texto whois da APNIC.

- https://ipinfo.io/AS135709- Faixas IPinfo e evidência de prefixo válido RPKI associado à Lightstorm Telecom Connectivity Private Limited.

- https://www.peeringdb.com/asn/152144- Registro PeeringDB para Lightstorm Asia Pte. Ltd. e superfície de rede da Ásia-Pacífico.

- https://bgp.tools/as/152144- Evidência BGP.Tools para AS152144, registro em Cingapura, prefixos, peers, upstreams e conectividade regional.

- https://www.jll.com/en-in/insights/market-dynamics/india-data-centers- Inventário de data centers da JLL Índia no primeiro semestre de 2025, absorção líquida, vacância e contexto de demanda de IA/nuvem.

- https://www.cbre.co.in/insights/reports/india-s-data-centre-market-in-a-new-era- Evidência de estoque operacional, metragem quadrada e concentração urbana da CBRE Índia 2025.

- https://www.ceew.in/sites/default/files/ceew-data-centre-study-web-ready-final.pdf- Análise do CEEW de fevereiro de 2026 sobre a capacidade de data centers da Índia, investimento, energia, água, terra, localização e restrições políticas.

- https://pdf.savills.asia/asia-pacific-research/india-research/data-centre-market-watch--h1-2025.pdf- Evidência de oferta, absorção e concentração urbana da Savills para a Índia no primeiro semestre de 2025.

- https://assets.cushmanwakefield.com/-/media/cw/apac/india/insights/indiadatacentreupdateh12025v4.pdf?rev=4a5dd53b2388421ea3935afb03302def- Evidência de oferta operacional e futura da Cushman & Wakefield para a Índia no primeiro semestre de 2025.

- https://telecom.economictimes.indiatimes.com/news/internet/data-centers-future-hinges-on-land-and-power-policies-insights-from-cbres-anshuman-magazine/123298011- Entrevista da CBRE na ETTelecom sobre terra, água e energia como fatores decisivos para o crescimento de data centers indianos.

- https://portal.questforum.org/tl9000/public_profile.jsf?tlid=7485- Perfil público TL 9000 vinculando o escopo de serviço da Lightstorm Telecom Connectivity e Lightstorm Data Centers às funções do centro de operações de rede e locais listados.

- https://resources.lightstorm.net/careers/- Sinal de carreiras para Polarin, vendas, operações de rede, NOC, conformidade e pessoal de expansão regional.

- https://www.moneycontrol.com/news/business/companies/i-squared-capital-weighing-part-stake-sale-in-digital-infra-platform-lightstorm-at-up-to-1-5-bn-valuation-13850766.html- Sinal de mercado não oficial sobre uma possível venda de participação minoritária da I Squared e expectativas de avaliação, usado como sentimento de mercado em vez de evidência de transação concluída.