Resumo

- O que diz:A pergunta útil do iColo não é se o Quênia precisa de data centers. É se a demanda de Nairóbi, a gravidade dos cabos de Mombaça e o capital da Digital Realty podem tornar a colocação neutra de operadoras no leste da África mais barata e confiável do que enviar tráfego regional excessivo, risco empresarial e dependência de nuvem através da África do Sul.

- Tópico principal:Economia de hospedagem; Dependência de serviços de nuvem; Investimento em data center

- Contexto:relatório de pesquisa de mercado/empresa / Quênia / Leste da África

O comprador tem três mapas, e nenhum deles concorda

O comprador é uma plataforma de conteúdo regional com usuários pagantes no Quênia, Uganda, Tanzânia e Ruanda. A equipe financeira quer uma resposta simples: coloque a infraestrutura principal de origem e cache onde a conta mensal é mais previsível. A equipe de rede quer o oposto: mantenha o tráfego perto dos cabos, das trocas locais e das operadoras móveis, mesmo que o custo da instalação não seja o mais baixo no papel. A equipe jurídica pergunta se os dados de usuários do leste da África podem ficar na África do Sul sem adicionar atrito regulatório.

A equipe de produto pergunta por que um cliente em Mombaça deveria esperar uma ida e volta até Joanesburgo quando as estações de cabos submarinos estão descendo a rua. O conselho faz a pergunta mais difícil: se a demanda de Nairóbi é real e Mombaça é a porta de entrada dos cabos, por que tanta gravidade da nuvem africana ainda aponta para o sul?

É nesse espaço econômico que o iColo importa. A empresa se apresenta emhttps://www.icolo.io/como uma operadora de data center neutra em relação a operadoras, com campi de Mombaça a Nairóbi e Maputo. Suas páginas oficiais de localização listam Mombaça One, Mombaça Two, Nairóbi One e Maputo One, com Mombaça e Nairóbi fazendo o trabalho principal para essa escolha do leste da África. A página de Nairóbi da Digital Realty emhttps://www.digitalrealty.com/data-centers/emea/nairobiinforma que a região metropolitana oferece 31,8 mil pés quadrados de espaço total de colocação, 5,4 mil metros quadrados, mais de 60 provedores de serviços de nuvem e rede e mais de 70 clientes. A página de Mombaça da Digital Realty emhttps://www.digitalrealty.com/data-centers/emea/mombasainforma que a região metropolitana oferece 35 mil pés quadrados de espaço de colocação, 7 mil metros quadrados, mais de 50 provedores de serviços de nuvem e rede e mais de 55 clientes; a mesma página diz que seus data centers de Mombaça se conectam a 74 redes, dois pontos de troca de internet e sete cabos submarinos.

Para o comprador, esses números não são decoração. Eles decidem se uma implantação no Quênia pode ser mais do que um nó de borda simbólico. Se o comprador coloca em Nairóbi, fica perto de bancos, compradores do setor público, sedes empresariais, equipes regionais de nuvem, operadoras locais e o pool de demanda mais profundo do país. Se coloca em Mombaça, fica mais perto das caixas de praia, das operadoras de cabos submarinos e da lógica de interconexão costeira que decide por onde o tráfego internacional entra no leste da África.

Se vai para a África do Sul, ganha o ecossistema de nuvem e colocação mais maduro do continente, incluindo AWS Africa (Cidade do Cabo), regiões do Azure em Joanesburgo e Cidade do Cabo, a região de Joanesburgo do Google Cloud e a grande plataforma de interconexão da Teraco. Mas também aceita a distância, a dependência de rotas e o constrangimento político de dizer aos clientes do leste da África que os serviços digitais locais ainda precisam de um desvio pelo sul.

A proposta do iColo é, portanto, uma operação de spread. Ele vende a diferença entre a proximidade regional e a escala do sul. A empresa é valiosa quando a latência economizada, o trânsito evitado, a resiliência ganha, o conforto regulatório criado e a confiança do cliente conquistada valem mais do que o atrito maior de construir em um mercado de data centers menor, sensível à energia e ainda em desenvolvimento. Ela é mais fraca se as regiões de nuvem da África do Sul, a densidade de operadoras e a competição de preços puderem atender bem os clientes do leste da África com risco menor.

O julgamento depende das instalações, energia, rotas de cabos, densidade de conexões cruzadas, demanda de nuvem e o que a propriedade da Digital Realty realmente muda.

A empresa é um conjunto de pontos de comutação, não apenas um proprietário

A identidade pública do iColo é excepcionalmente legível para uma empresa de infraestrutura privada do leste da África. A marca atual é "iColo: A Digital Realty Company." A página oficial de serviços emhttps://www.icolo.io/news/services/data-center/descreve o iColo como projetista, construtor e operador de data centers neutros em relação a operadoras no Quênia e Moçambique para operadoras de telecomunicações, provedores de serviços de internet, pontos de troca de tráfego, provedores de TI e nuvem, provedores de conteúdo, empresas e clientes de serviços financeiros. O site não está vendendo um único edifício; está vendendo um lugar onde redes independentes, compradores de nuvem e cargas de trabalho empresariais podem se encontrar sem dar a uma operadora de telecomunicações o controle da sala.

A trilha de propriedade importa porque os compradores de colocação subscrevem tanto o edifício quanto o patrocinador. A Interxion anunciou em 19 de dezembro de 2019 que havia entrado em um acordo para adquirir uma participação de controle na Icolo e formar uma parceria estratégica com o Pembani Remgro Infrastructure Fund:https://www.nasdaq.com/press-release/interxion-enters-into-agreement-for-controlling-interest-in-icolo-and-establishes. O anúncio dizia que a Icolo tinha dois data centers operacionais no Quênia, forte demanda de plataformas de nuvem e conteúdo e clientes empresariais, e aquisições de terrenos em Mombaça e Nairóbi que poderiam levar a capacidade do Quênia para cerca de 20 MW. A Digital Realty então completou sua combinação com a Interxion em 2020, e o iColo agora está sob a marca Digital Realty. O anúncio posterior de expansão na África da Digital Realty emhttps://www.prnewswire.com/news-releases/digital-realty-expands-coverage-and-capacity-of-platformdigital-across-africa-301407687.htmltambém descreve a estratégia mais ampla para a África com a Pembani Remgro.

Isso importa por duas razões. Primeiro, a Digital Realty dá ao iColo um perfil de capital e credibilidade diferente de um proprietário local com um contrato de aluguel de sala de servidores. O comprador pode acreditar que o design técnico, a linguagem de conformidade, as vendas de contas globais e a expansão futura têm respaldo institucional. Segundo, a propriedade não elimina o risco de execução local.

A instalação ainda depende da energia queniana, da economia de rotas de Mombaça, da adoção empresarial em Nairóbi, da mão de obra de engenharia local, da participação em trocas e da disposição do cliente em assinar contratos de colocação em um mercado onde muitas cargas de trabalho historicamente foram para salas de operadoras, armários locais, regiões da África do Sul ou hosts europeus.

A pegada atual ilustra o ponto. A página inicial do iColo lista o Maputo One com 0,2 MW de potência de TI e 5.000 metros quadrados de área total; o Mombaça One com 0,9 MW e 4.000 metros quadrados; e o Mombaça Two com 1,75 MW e 4.000 metros quadrados:https://www.icolo.io/. A nota oficial mais antiga sobre solar emhttps://www.icolo.io/news/contributing-positively-to-kenyas-renewable-energy-grid-with-solar/diz que o NBO1 e o MBA1 podiam fornecer 825 kW e 675 kW de energia ao cliente, respectivamente. A nota mais recente de expansão solar do iColo emhttps://www.icolo.io/news/icolo-a-digital-realty-company-expands-renewable-energy-footprint-with-installation-of-solar-panels-in-kenya/diz que o NBO2 tem uma carga de TI de 6,5 MW e deveria entrar em operação no terceiro trimestre de 2025; também diz que o plano mestre queniano do iColo inclui três data centers, uma subestação cativa e mais de 20 MW de consumo esperado em plena capacidade. A página do NBO2 da Digital Realty emhttps://www.digitalrealty.com/data-centers/emea/nairobi/nbo2agora comercializa a instalação Nairóbi NBO2, listando 11.811 pés quadrados, 3.600 metros quadrados, redundância UPS 2N e refrigeração N+2.

Os números públicos não são perfeitamente uniformes porque as páginas das instalações usam medidas diferentes: carga de TI, potência de TI, área total do campus, tamanho do edifício, espaço branco e espaço do cliente. Isso é comum no marketing de data centers, mas muda a forma como os investidores devem ler a história.

A afirmação pública mais precisa é que o iColo tem instalações ativas pequenas, mas estrategicamente localizadas em Nairóbi e Mombaça, com o Mombaça Two adicionando uma sala costeira maior, o NBO2 adicionando um bloco de crescimento mais sério em Nairóbi, e o plano queniano mais amplo aspirando a uma demanda de energia muito maior. A empresa ainda não está na escala da Teraco. É uma cunha de interconexão do leste da África com opcionalidade de expansão.

Mombaça é uma porta de entrada de cabos apenas quando as redes se encontram lá

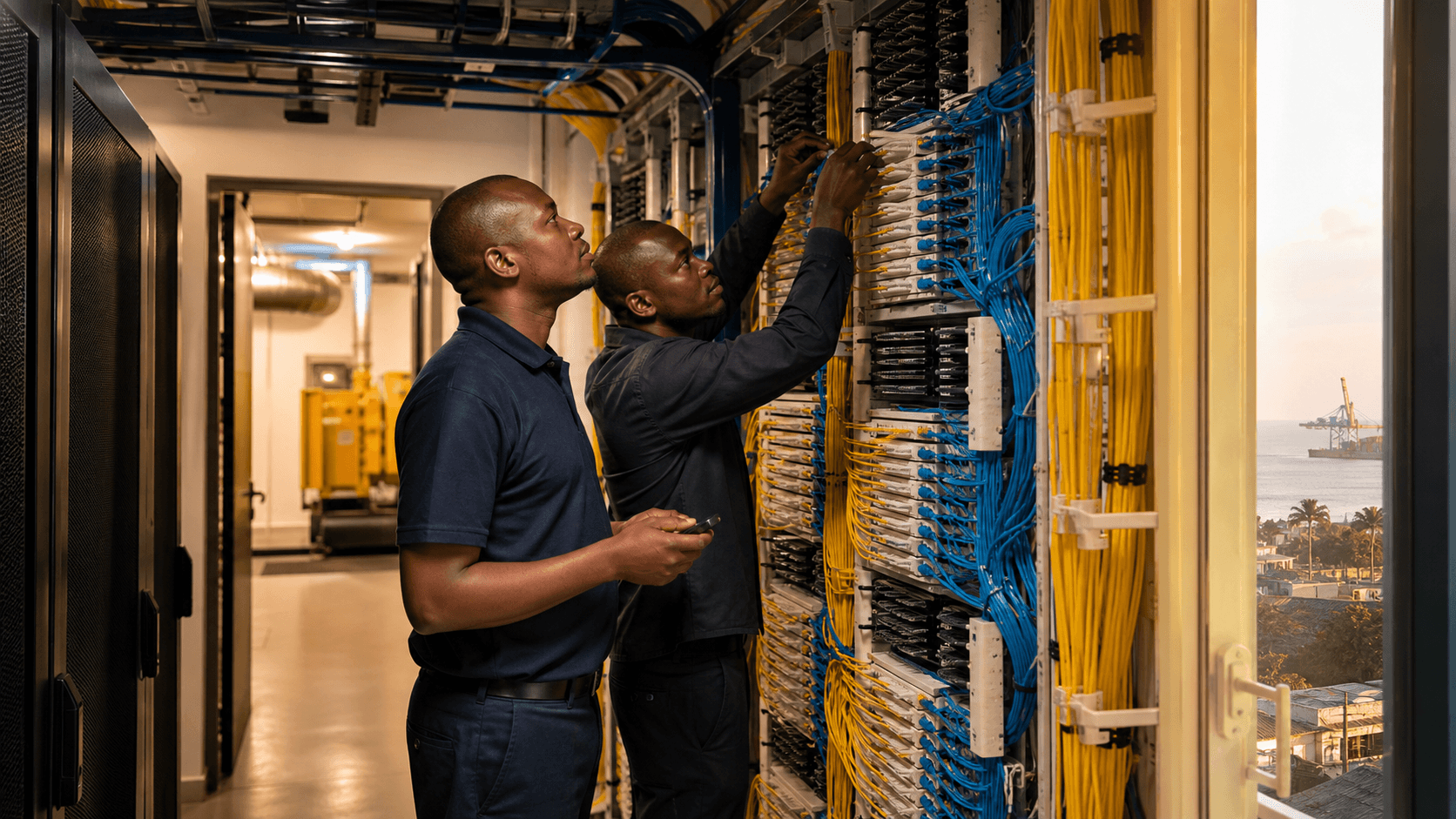

Mombaça dá ao iColo a geografia mais distinta do portfólio. A cidade é o grande porto marítimo do Quênia e a porta de entrada dos cabos do leste da África. A página MBA1 da Digital Realty emhttps://www.digitalrealty.com/data-centers/emea/mombasa/mba1descreve o MBA1 de Mombaça como próximo aos cabos submarinos que conectam a EMEA ao resto do mundo, com 17.000 pés quadrados, 1.579 metros quadrados, redundância UPS 2N, refrigeração N+1, referências PCI-DSS e ISO 27001, segurança no local, backup de CFTV e acesso biométrico ou por crachá com foto. A página MBA2 da Digital Realty emhttps://www.digitalrealty.com/data-centers/emea/mombasa/mba2descreve o MBA2 na Kongoni Road, próximo à Beach Road, com 18.000 pés quadrados, 5.486 metros quadrados, UPS 2N, refrigeração N+2 e recursos de segurança e conformidade semelhantes.

As páginas das instalações do próprio iColo acrescentam o detalhe do mercado de redes. Mombaça One emhttps://www.icolo.io/location/mba1/diz que o MBA1 está operacional desde 2017 e que o campus de Miritini pode expandir ao longo do tempo para três data centers ocupando 18.000 metros quadrados, com carga total de TI de 13 MW e 1.800 racks. Lista 250 racks, mais de 80 provedores de conectividade, três pontos de troca de internet e 580 metros quadrados de espaço para clientes. Mombaça Two emhttps://www.icolo.io/location/mba2/diz que o MBA2 foi lançado em 2022, hospeda até 600 racks de clientes, está próximo aos pontos de aterrissagem de cabos submarinos, tem 4.000 metros quadrados de área de campus, 1.200 metros quadrados de espaço de TI, dois halls de dados e está a dois quilômetros da caixa de praia mais próxima. Esses são os detalhes que uma plataforma de conteúdo se importa: quantas redes estão na sala, quão perto a instalação está da borda do cabo, quanto espaço resta e se a demanda por conexões cruzadas pode se acumular.

Mas a vantagem dos cabos de Mombaça não é um aluguel automático. Uma aterrissagem de cabo cria potencial; uma malha de troca converte parte desse potencial em valor recorrente. O anúncio do iColo emhttps://www.icolo.io/news/icolos-mombasa-peering-expands-as-kenya-internet-exchange-point-kixp-launches-new-point-of-presence-in-mba2-data-center/diz que o KIXP entrou no MBA2 em agosto de 2025, que os campi de Mombaça do iColo são suportados por sete sistemas de cabos submarinos, incluindo o 2Africa, e que mais de 100 redes já estavam conectadas no campus de Mombaça. A página pública do LINX Mombaça emhttps://www.linx.net/network/linx-mombasa/diz que o LINX Mombaça funciona nas instalações MBA1 e MBA2 do iColo, tem mais de 50 redes membros, um pico de tráfego de 203 Gbps, dois locais de data center, prontidão para 100GE e uma primeira conexão cruzada dos sites iColo oferecida gratuitamente.

Esse é o mecanismo econômico. Um data center costeiro ganha quando as redes escolhem trocar e armazenar tráfego na costa em vez de transportar tudo para o interior ou para fora da região. As economias são parcialmente de latência, parcialmente de custos de trânsito, parcialmente de resiliência e parcialmente de simplicidade operacional.

Se um ISP queniano, uma rede ugandense, uma plataforma empresarial ruandesa ou um provedor de conteúdo tanzaniano puder alcançar um cache, uma rampa de acesso à nuvem, um provedor de segurança ou um par atacadista no MBA1 ou MBA2, Mombaça deixa de ser apenas um lugar onde os cabos tocam a terra e se torna um lugar onde as redes compram opcionalidade.

As listas de pares públicos mostram por que isso é plausível. A página MBA1 lista redes como Akamai, BICS, China Mobile International, CTGNet, Hurricane Electric, Meta, MTN South Africa, Orange, PCCW Global, PCH, Safaricom, SEACOM, WIOCC e muitos ISPs regionais. A página MBA2 lista Meta, MTN Global Connect Kenya, Safaricom, Telcoptics, WIOCC e outros. A página KIXP-Mombasa do PeeringDB emhttps://www.peeringdb.com/ix/2362coloca o KIXP-Mombasa no iColo Mombaça One e iColo Mombaça Two. A página AS328162 do BGP.tools emhttps://bgp.tools/as/328162também mostra o iColo presente no KIXP-Mombasa, KIXP Nairobi, LINX Nairobi e Asteroid Mombasa. Os cabos são evidência, mas a densidade de conexões cruzadas é o negócio.

Nairóbi vende demanda; Mombaça vende controle de rota

Nairóbi tem um trabalho diferente. Não é a porta de entrada costeira; é a concentração de demanda. A página de Nairóbi da Digital Realty emhttps://www.digitalrealty.com/data-centers/emea/nairobienquadra Nairóbi como o centro financeiro do Quênia e local de sedes regionais para muitas empresas internacionais, próximo a operadoras de fibra de backbone, o Aeroporto Internacional Jomo Kenyatta e o distrito comercial central. A mesma página diz que a região metropolitana de Nairóbi tem dois data centers, NBO1 e NBO2, com 31,8 mil pés quadrados de espaço total de colocação e mais de 60 provedores de nuvem e rede. A página NBO1 do iColo emhttps://www.icolo.io/location/nbo1/diz que o NBO1 foi lançado em setembro de 2019 como o primeiro data center verdadeiramente neutro em relação a operadoras em Nairóbi, está localizado em Karen, tem redundância de fibra, 280 racks, mais de 60 provedores de conectividade, quatro pontos de troca de internet e 624 metros quadrados de espaço total para clientes.

O caso de negócios não é simplesmente "Nairóbi é uma cidade grande." É que a demanda queniana tem intensidade digital local suficiente para justificar o gasto com data center. O relatório de estatísticas do setor do segundo trimestre do AF 2025/2026 da Communications Authority of Kenya emhttps://www.ca.go.ke/sites/default/files/2026-04/Sector%20Statistics%20Report%20Q2%202025-2026.pdfdiz que as assinaturas de SIM móvel chegaram a 78,4 milhões em 31 de dezembro de 2025, enquanto as assinaturas de dados móveis chegaram a 61,9 milhões e a banda larga móvel representou 83,2% das assinaturas de dados móveis. O mesmo relatório diz que o consumo de banda larga móvel cresceu 12,0% no trimestre, para 755.095,1 TB, com o consumo médio de banda larga móvel por assinatura subindo para 14,6 GB e os usuários de 5G com média de 46,4 GB. Esses números não nos dizem a receita do iColo. Eles explicam por que o conteúdo, fintech, pagamentos, serviços públicos e plataformas empresariais desejam cada vez mais infraestrutura local em vez de apenas trânsito internacional.

O relatório do mercado de data centers do leste da África emhttps://cms.d4dhub.eu/assets/East-Africa-Data-Center-Markets-Brief.pdffornece um quadro mais amplo. Ele estima que o leste da África tinha quase 30 MW de carga crítica de TI ativa no final de 2024, atrás da África Austral, mas já o segundo maior bloco de capacidade na África Subsaariana. Diz que Nairóbi, Mombaça e Adis Abeba responderam por 80% da capacidade disponível de data centers no leste da África, e que o Quênia respondeu por quase metade da carga crítica de TI ativa do leste da África. Também argumenta que o leste da África pode precisar de cerca de 100 MW de nova capacidade até 2030, com quase três quartos dessa construção no Quênia. Se essas estimativas estiverem direcionalmente corretas, a pegada atual do iColo não é um patrimônio concluído; é uma opção sobre um mercado que precisa absorver muito mais carga de trabalho de nuvem, conteúdo e empresas nos próximos anos.

O comprador que escolhe entre Nairóbi e Mombaça está realmente escolhendo onde cada parte da pilha pertence. Caches voltados para o usuário, sistemas de pagamento, aplicações empresariais, dispositivos de segurança e interconexão doméstica podem pertencer a Nairóbi porque a base de clientes, reguladores, auditores e equipes corporativas estão lá. A entrega internacional, a resiliência costeira, a redundância submarina e a troca regional de atacado podem pertencer a Mombaça porque os cabos e a lógica da estação de aterrissagem estão lá.

A África do Sul continua a ser o grande padrão de nuvem e interconexão para cargas de trabalho que precisam de profundidade de região madura, serviços de nuvem em grande escala ou aquisições mais fáceis. A margem do iColo é mais forte quando pode vender uma arquitetura queniana de duas cidades: Mombaça para a gravidade de cabos e troca; Nairóbi para a demanda empresarial e financeira; Digital Realty para a confiança de que ambas fazem parte de uma plataforma africana mais ampla.

A disciplina de energia é a margem, não uma nota de rodapé de sustentabilidade

A economia de data center no Quênia é economia de energia antes de ser economia imobiliária. As páginas públicas do iColo anunciam redundância, mas a verdadeira pergunta é quanto o cliente paga por garantia em uma rede que é rica em renováveis, mas propensa a interrupções. A página oficial do NBO1 diz que a oferta de teleporto tem 99,999% de disponibilidade de energia. As páginas NBO1 e NBO2 da Digital Realty listam redundância UPS 2N e refrigeração N+2 em Nairóbi. As páginas MBA1 e MBA2 listam UPS 2N, com refrigeração N+1 no MBA1 e N+2 no MBA2.

Essas são reivindicações de marketing e design, mas dizem aos compradores o que a empresa está tentando monetizar: um envelope de energia confiável em um mercado onde as interrupções da rede continuam sendo uma preocupação no nível do conselho.

O Quênia tem uma história de geração excepcionalmente atraente para os padrões africanos. O resumo executivo do Quênia 2024 da IEA emhttps://www.iea.org/reports/kenya-2024/executive-summarydiz que o Quênia tem quase 90% da geração de fontes renováveis, incluindo geotérmica, hidrelétrica, eólica e solar. O próprio anúncio solar de 2024 do iColo diz que a matriz de geração de energia do Quênia era 82% renovável de acordo com as estatísticas da EPRA e que o iColo adicionou mais de 650 kW de energia solar entre Nairóbi e Mombaça: mais de 450 kW no campus NBO e quase 200 kW em Miritini, Mombaça. A mesma nota diz que o iColo deseja que 25% das necessidades de energia das instalações sejam atendidas por energia solar ao longo do tempo e discute espaço solar adicional em greenfields, estacionamentos e telhados:https://www.icolo.io/news/icolo-a-digital-realty-company-expands-renewable-energy-footprint-with-installation-of-solar-panels-in-kenya/.

A matriz energética mais limpa é valiosa para compradores com metas de carbono, mas não é o mesmo que energia ininterrupta. O Quênia sofreu grandes apagões. A AP informou que um apagão nacional em agosto de 2023 deixou muitos quenianos, inclusive em Nairóbi, sem eletricidade por muitas horas e interrompeu o principal aeroporto internacional:https://apnews.com/article/a681463711c756d415619c2e8743fd14. O resumo do relatório anual de 2025 da Kenya Power emhttps://africanfinancials.com/document/ke-kplc-2025-ar-00/diz que o SAIDI melhorou de 120,6 horas para 113 horas e o SAIFI de 47,00 para 44,07, indicando melhora, mas ainda um fardo pesado de interrupção para clientes comuns. Um data center não usa a rede como um cliente comum, mas sua proposta de valor existe porque a experiência comum da rede não é suficiente para infraestrutura crítica.

É aqui que as adições solares do iColo devem ser lidas economicamente, e não romanticamente. Uma construção solar de 650 kW não alimenta todo um portfólio de data centers de vários megawatts vinte e quatro horas por dia. Seu valor está em reduzir a demanda da rede durante o dia, apoiar reivindicações de energia renovável, reduzir a exposição a futuros movimentos tarifários e sinalizar que o fornecimento de energia está sendo gerenciado ativamente.

No nível da instalação, o verdadeiro produto continua sendo a cadeia completa de confiabilidade: alimentação da concessionária, acesso à subestação, UPS, capacidade do gerador, planejamento de combustível, design de refrigeração, disciplina de manutenção e mão de obra de resposta. Os clientes pagam por essa cadeia porque uma interrupção em um gateway de pagamento, cache de conteúdo ou sistema empresarial transforma um rack barato em uma falha cara.

O NBO2 é o teste chave. Uma instalação com carga de TI de 6,5 MW é um compromisso de energia diferente de algumas centenas de racks. Ele move o iColo de uma posição de prova de mercado e interconexão para uma posição de economia de campus mais séria. A nota da empresa de que seu plano queniano inclui uma subestação cativa e mais de 20 MW de consumo em plena capacidade é a ambição certa, mas também eleva o nível de subscrição.

Grandes cargas precisam de coordenação com a rede, disciplina fundiária, execução de projetos, precificação de energia, eficiência de refrigeração e demanda suficiente de clientes para preencher fases sem imobilizar capital. A margem não está em anunciar megawatts; está em vendê-los a preços que cubram energia, redundância, financiamento e suporte, ao mesmo tempo que batem a alternativa do comprador.

A Digital Realty reduz o custo de confiança, mas a África do Sul ainda define o benchmark

A propriedade da Digital Realty muda o custo de crença do iColo. Um banco, plataforma de conteúdo global ou comprador de operadora pode subscrever o iColo de forma diferente quando a marca está ligada a uma das maiores empresas de data centers do mundo. A própria Digital Realty descreve uma pegada global de mais de 300 instalações em mais de 50 regiões metropolitanas e mais de 25 países em seis continentes na página do anúncio CT2 da Teraco:https://www.teraco.co.za/news/teraco-completes-ct2-data-centre-expansion/. Essa escala não torna um rack queniano idêntico a um rack em Frankfurt, Cingapura ou Ashburn, mas muda o conforto de aquisição. Também ajuda contas globais a comprar o Quênia como parte de um plano regional, em vez de uma exceção única de fornecedor local.

A África do Sul é a comparação desconfortável. A Digital Realty concluiu a aquisição da Teraco em agosto de 2022 e a Teraco agora se descreve emhttps://www.teraco.co.za/como o maior ambiente de data center da África, com oito localizações, 650 clientes, 27.000 interconexões e 228 MW de carga de TI. O anúncio da expansão CT2 diz que a instalação da Cidade do Cabo atingiu 50 MW de carga crítica de TI, e que a carga total de energia crítica em todas as instalações da Teraco atingiu 189 MW naquele ponto. Esses números anulam a base pública de megawatts quenianos do iColo. Eles explicam por que um comprador de nuvem regional não pode ignorar a África do Sul: ela tem mais capacidade, interconexão mais madura, regiões de nuvem estabelecidas e um ecossistema mais profundo de provedores especializados.

Os fatos da região de nuvem reforçam o ponto. A AWS abriu África (Cidade do Cabo), nome da API af-south-1, em abril de 2020 e disse que era a primeira região da AWS na África:https://aws.amazon.com/blogs/aws/now-open-aws-africa-cape-town-region/. A Microsoft disponibilizou os serviços do Azure de Joanesburgo e Cidade do Cabo em 2019 através da África do Sul Norte e África do Sul Oeste; a página de atualização do Azure permanece emhttps://azure.microsoft.com/en-gb/updates?id=azure-south-africa-regions-are-now-available. O Google Cloud abriu sua região de Joanesburgo em janeiro de 2024 e disse que as empresas em todo o continente poderiam acessar serviços de alto desempenho, seguros e de baixa latência da África do Sul:https://cloud.google.com/blog/products/infrastructure/heita-south-africa-new-cloud-region/. Um comprador que precisa de bancos de dados gerenciados, serviços de nuvem empresarial e profundidade de plataforma em nível de região pode escolher a África do Sul antes do Quênia.

A resposta do iColo não pode ser fingir que o Quênia já é a África do Sul. A resposta é que o leste da África tem uma geografia e uma economia de clientes diferentes. Se os usuários, parceiros de pagamento, reguladores e operadoras de uma plataforma estão concentrados no Quênia e mercados vizinhos, uma implantação na África do Sul pode ser uma boa região de nuvem e ainda ser uma arquitetura de borda ruim. O dinheiro está na diferença. Uma região sul-africana pode hospedar o plano de controle, análises e sistemas de back-office.

Nairóbi pode hospedar sistemas empresariais locais, dispositivos de segurança, adjacência de pagamento e caches voltados para o cliente. Mombaça pode hospedar peering costeiro, resiliência de entrega submarina e troca regional. Essa arquitetura híbrida é onde o portfólio queniano do iColo pode ganhar.

A propriedade da Digital Realty também cria uma comparação africana interna. A Digital Realty pode apoiar tanto a Teraco quanto o iColo sem torná-los substitutos. A Teraco atende à base de hiperescala e interconexão mais profunda do continente. O iColo atende a uma porta de entrada menor, mas estrategicamente posicionada no leste da África. O risco é que os clientes globais tratem o iColo como um spoke para um hub sul-africano, em vez de um lugar para colocar carga de trabalho durável.

O lado positivo é que uma conta global pode comprar ambos: África do Sul para escala, Nairóbi e Mombaça para proximidade, e Digital Realty como a camada de relacionamento entre as implantações.

A densidade de conexões cruzadas é o teste de monopólio local

A colocação neutra em relação a operadoras se torna valiosa quando o edifício cria efeitos de rede. Um rack em uma sala vazia é um gabinete caro. Um rack em uma sala com operadoras, rampas de acesso à nuvem, pontos de troca de internet, redes de conteúdo, provedores de segurança e ISPs regionais se torna uma opção de comutação. Os materiais públicos do iColo entendem isso. O NBO1 anuncia mais de 60 provedores de conectividade e quatro pontos de troca de internet. O MBA1 anuncia mais de 80 provedores e três pontos de troca.

A página da região metropolitana de Mombaça da Digital Realty diz 74 redes, dois pontos de troca de internet e sete cabos submarinos. O anúncio do KIXP MBA2 diz que mais de 100 redes já estavam conectadas no campus de Mombaça.

Os bancos de dados externos apóiam amplamente a alegação de que o iColo não é apenas autodescrição. A página ASN do iColo no PeeringDB emhttps://www.peeringdb.com/asn/328162descreve o iColo como uma instalação de data center de colocação neutra em relação a operadoras e lista uma política de peering aberta. Diz que o iColo participa de trocas de peering público e compartilha serviços NTP e mirror localmente. O BGP.tools emhttps://bgp.tools/as/328162mostra o AS328162, Icolo Ltd, ativo e alocado sob o AFRINIC, com quatro IPv4 /24 originados, upstreams incluindo MTN Business Kenya, SEACOM, TVCABO e Frontier Optical Networks, e pontos de troca de internet incluindo KIXP-Mombasa, LINX Nairobi, KIXP Nairobi e Asteroid Mombasa. As páginas de instalações do PeeringDB para MBA1 e MBA2,https://www.peeringdb.com/fac/5019ehttps://www.peeringdb.com/fac/10232, mostram KIXP-Mombasa e LINX Mombasa em ambas as instalações costeiras.

O AS328162 em si não é a mesma coisa que o ecossistema completo de colocação do iColo. O ASN é evidência dos próprios recursos de rede e presença em trocas da empresa; as listas de pares das instalações são evidência de que clientes e redes estão nos edifícios. Essa distinção importa porque ASNs, intervalos de IP e associações a trocas não são entidades no sentido comercial. São evidências sobre se a instalação tem gravidade operacional.

No caso do iColo, a evidência apóia uma posição de interconexão significativa, mas ainda em maturação: forte o suficiente para borda do leste da África e colocação neutra em relação a operadoras, mas ainda não comparável aos maiores hubs sul-africanos.

A densidade de conexões cruzadas tem um segundo efeito econômico: cria custos de mudança. Uma vez que uma plataforma de conteúdo, operadora ou banco pagou por gabinetes, portas, conexões cruzadas, trânsito, mãos remotas, revisão de segurança, monitoramento e processos de gerenciamento de mudanças, a mudança não é trivial. Um rival pode reduzir as taxas recorrentes mensais, mas o comprador deve precificar a interrupção do serviço, a migração de contratos, o tempo do engenheiro, a evidência de auditoria e o risco de reencaminhamento. É por isso que a primeira coorte de redes em um edifício importa tanto.

Elas não são apenas receita; são ímãs para os próximos clientes.

O perigo é que o mesmo efeito de rede pode estagnar. Se muitos grandes provedores de conteúdo ainda mantiverem sua principal infraestrutura de nuvem ou cache africana na África do Sul, Europa ou salas de propriedade de operadoras, o iColo precisa persuadir as redes a se moverem antes que a sala atinja seu valor total. Se o tráfego de peering de Mombaça crescer, o argumento se fortalece. Se KIXP-Mombasa, LINX Mombasa e Asteroid Mombasa permanecerem pequenos em relação aos volumes de troca de Nairóbi e da África do Sul, o prêmio costeiro é mais difícil de sustentar.

A instalação precisa converter a proximidade do cabo em tráfego, não apenas em marketing.

Quem paga, e o que exatamente estão comprando?

A base de clientes pagantes do iColo é provavelmente uma mistura de operadoras de telecomunicações, ISPs, redes de peering, provedores de conteúdo, provedores de serviços de nuvem e TI, instituições financeiras, empresas e talvez cargas de trabalho do setor público ou quase público. Essa mistura vem das próprias descrições de serviço da empresa e das listas de redes visíveis, não de segmentação de receita divulgada. Cada tipo de cliente paga por uma razão diferente.

Operadoras e ISPs compram densidade de meet-me, opcionalidade de backhaul e acesso a pares. Um ISP queniano que pode entregar tráfego para Meta, Akamai, infraestrutura relacionada ao Google, SEACOM, WIOCC, Safaricom, redes ligadas à MTN ou pares regionais localmente pode reduzir a dependência de trânsito e melhorar a experiência do usuário. Provedores de conteúdo compram proximidade com os olhos e operadoras, especialmente quando o consumo de dados móveis está crescendo.

Compradores empresariais compram espaço seguro, energia, vocabulário de conformidade, mãos remotas e a capacidade de manter sistemas críticos próximos ao negócio queniano sem construir uma instalação privada. Provedores de nuvem e serviços gerenciados compram uma plataforma da qual podem vender implantações locais menores, conectividade híbrida e opções de recuperação de desastres.

A lógica da receita é um pacote. A camada do proprietário é energia e espaço: gabinetes, gaiolas, suítes, kW comprometidos e conexões cruzadas. A camada de infraestrutura é tempo de atividade: UPS, gerador, refrigeração, segurança, controle de acesso, monitoramento e resposta operacional. A camada de rede é operadoras, trocas, rotas de nuvem, trânsito IP e interconexão. A camada de confiança é conformidade, credibilidade do patrocinador, capacidade de resposta do suporte e a crença de que um rack local não se tornará uma distração de engenharia.

Os clientes de margem mais alta são aqueles que precisam de mais do que espaço de commodity e menos do que um data center autoconstruído.

O comprador na cena de abertura não está pagando ao iColo apenas por racks. Está pagando para reduzir quatro contas que podem não aparecer na cotação de colocação. A primeira é a latência: cada viagem para a África do Sul ou Europa pode degradar aplicações interativas, início de vídeo, confirmação de pagamento e experiência do usuário empresarial. A segunda é trânsito e backhaul: transportar tráfego para o interior ou para o exterior antes de trocá-lo desperdiça o controle de rota.

A terceira é a interrupção operacional: uma interrupção do data center, falha do gerador, processo ruim de mãos remotas ou evento de qualidade de energia pode custar mais do que um ano de hospedagem barata. A quarta é o atrito regulatório e de confiança: bancos quenianos, plataformas de saúde, sistemas do setor público e provedores de pagamento precisam cada vez mais explicar onde os dados estão e quem pode tocá-los.

O regime de proteção de dados do Quênia acrescenta a essa conversa, mesmo sem uma regra rígida de localização universal para todas as cargas de trabalho privadas. Os Regulamentos de Proteção de Dados (Registro de Controladores e Processadores de Dados), disponíveis através do Kenya Law emhttps://new.kenyalaw.org/akn/ke/act/ln/2021/265/eng%402022-12-31, exigem procedimentos de registro para controladores e processadores de dados. O portal de registro de manipuladores de dados do ODPC emhttps://dataportal.odpc.go.ke/Account/Registermostra a superfície de registro operacional. Para um comprador empresarial, a colocação local não resolve todas as obrigações de proteção de dados, mas pode simplificar a história: dados de usuários quenianos, infraestrutura queniana, controles de acesso conhecidos e contratos com um operador de instalação que entende o ambiente de conformidade local.

A evidência pública não revela os preços de rack do iColo, preço médio por kW, utilização, rotatividade, concentração de clientes, número de conexões cruzadas ou margem EBITDA. Isso significa que a visão econômica precisa ser inferida da capacidade, localização, densidade de rede e demanda de mercado. A inferência é mais forte quando um cliente se preocupa com a latência do leste da África, os cabos de Mombaça, a demanda empresarial de Nairóbi e o conforto do patrocinador global ao mesmo tempo.

É mais fraca para cargas de trabalho que são indiferentes à localização, podem tolerar latência maior, precisam de serviços ricos de plataforma de hiperescala ou podem permanecer nas instalações existentes de uma operadora.

O spread é ganho quando Nairóbi e Mombaça são vendidas juntas

A pergunta econômica mais interessante não é se Nairóbi ou Mombaça é o melhor mercado de data center. É se o iColo pode fazer as duas regiões metropolitanas se comportarem como uma plataforma útil do leste da África. Nairóbi tem o centro de demanda. Mombaça tem a geografia dos cabos. A África do Sul tem o benchmark de escala. O spread existe porque nenhuma dessas vantagens substitui completamente as outras. Um comprador que escolhe apenas a África do Sul pode obter uma região de nuvem madura e interconexão profunda, mas aceita a distância dos usuários e reguladores do leste da África.

Um comprador que escolhe apenas Nairóbi obtém proximidade comercial, mas pode perder a flexibilidade das rotas costeiras. Um comprador que escolhe apenas Mombaça obtém adjacência dos cabos, mas pode estar mais distante dos tomadores de decisão empresariais e dos proprietários de aplicações no interior. A venda diferenciada do iColo é a resposta do portfólio: coloque a carga de trabalho certa na cidade queniana certa e use a interconexão para reduzir a penalidade de dividir a pilha.

Essa resposta de portfólio é valiosa apenas se o modelo operacional for simples o suficiente para os clientes comprarem. Em mercados maduros, os compradores estão acostumados a ecossistemas metropolitanos que têm muitas instalações, rampas de acesso à nuvem, malhas de troca, provedores de fibra e parceiros de serviços gerenciados. O leste da África tem menos camadas, então o fardo de coordenação do operador de data center é mais pesado.

Um comprador de serviços financeiros de Nairóbi pode não querer se tornar um especialista em roteamento submarino costeiro, qualidade de mãos remotas, aquisição de conexões cruzadas e diversidade de operadoras. Uma empresa de conteúdo pode não querer rituais operacionais separados para um cache em Nairóbi, uma porta de peering em Mombaça e um plano de controle sul-africano.

A oportunidade do iColo é empacotar essa complexidade em algo que um cliente pode subscrever: instalações conhecidas, opções de rede conhecidas, arquitetura de energia conhecida, caminhos de escalada conhecidos e uma empresa-mãe que pode conversar com equipes de compras globais.

O lado de Mombaça dessa venda depende se a costa se tornar um ponto de assentamento em vez de um ponto de trânsito. Cabos submarinos aterrissando perto de Mombaça não são suficientes. A economia do tráfego muda quando as redes trocam, armazenam e interconectam perto do ambiente de aterrissagem dos cabos, em vez de meramente transportar bits para o interior ou para além. É por isso que a presença do KIXP e LINX importa. Dá a uma instalação costeira uma razão para hospedar roteadores, caches, portas de peering e agregação de transporte que atendem a uma região mais ampla.

Um rack costeiro pode ser justificado se reduzir a exposição ao trânsito internacional, criar diversidade de rotas, melhorar a entrega de conteúdo, apoiar relacionamentos de atacado regionais ou dar aos operadores uma opção prática de recuperação de desastres fora de Nairóbi. É mais difícil de justificar se toda a troca significativa ainda acontecer em outro lugar.

O lado de Nairóbi depende se a demanda local empresarial e de nuvem continuar se profissionalizando. Os compradores corporativos do Quênia não são todos clientes de hiperescala, e muitos não preencherão grandes salões. Mas bancos, empresas de fintech, plataformas adjacentes a telecomunicações, sistemas de saúde, provedores de software, plataformas de mídia, processadores de pagamento, programas de tecnologia do setor público e escritórios multinacionais precisam de alguma combinação de resiliência, conectividade local e conforto de conformidade.

Para esses compradores, a colocação neutra em relação a operadoras não é um ideal especulativo da internet; é uma maneira de evitar construir seu próprio patrimônio de energia e segurança, mantendo mais controle do que uma postura puramente de nuvem offshore proporciona. A densidade de provedores do Nairóbi One e o número público de 6,5 MW de carga de TI do Nairóbi Two apontam para essa base de compradores em amadurecimento. A instalação será julgada se esses clientes se converterem de interesse em energia contratada.

A comparação com a África do Sul torna a venda queniana mais nítida, não mais fraca. Um comprador sério geralmente manterá alguma carga de trabalho na África do Sul porque as regiões de nuvem e o ecossistema de interconexão são importantes demais para ignorar. A pergunta é o que não deve ficar lá. Conteúdo sensível à latência, caminhos de pagamento doméstico, cargas de trabalho regulatórias locais, peering de ISP regional, filtragem de segurança, pontos de controle de backup e sistemas que precisam de equipes operacionais quenianas próximas podem merecer colocação queniana.

Uma arquitetura racional pode manter a computação centralizada e análises em Joanesburgo ou Cidade do Cabo, usando Nairóbi e Mombaça para borda, troca e resiliência do leste da África. Nesse modelo, o iColo não precisa vencer a Teraco no jogo da Teraco. Ele precisa provar que uma camada queniana melhora suficientemente a experiência do usuário, o controle de rota e a garantia operacional para ganhar seu custo recorrente.

É também aqui que os sinais não oficiais do mercado se tornam úteis, desde que mantidos em proporção. Comentários de clientes, postagens em redes sociais, sinais de empregos, eventos de lançamento de instalações e anúncios de peering não são utilização auditada. Não provam receita ou ocupação. Eles mostram, no entanto, se o ecossistema está agindo como se a plataforma importasse. Uma rede anunciando presença costeira, uma empresa de conteúdo ou conectividade nomeando Nairóbi e Mombaça juntas, ou uma troca expandindo dentro de uma sala do iColo podem indicar que os clientes veem valor prático na arquitetura de duas regiões metropolitanas.

O sinal é mais forte quando repetido por atores independentes, em vez de concentrado no marketing do próprio operador.

A economia finalmente se resume à qualidade da utilização. Um data center pode ser preenchido com gabinetes de margem baixa, nós de rede de curto prazo ou clientes que usam pouca energia e compram poucos serviços. Também pode ser preenchido com implantações aderentes e de alto valor que precisam de conexões cruzadas, mãos remotas, alimentações redundantes, suporte de conformidade e design multi-site. O melhor resultado do iColo não é simplesmente mais racks vendidos. É uma mistura de clientes que torna Nairóbi e Mombaça mutuamente reforçadoras. Uma operadora em Mombaça torna uma implantação empresarial em Nairóbi mais útil.

Um banco em Nairóbi torna a diversidade de rotas costeira mais valiosa. Um cache de conteúdo perto de Mombaça melhora o caso para mais peering de ISP. Um cliente global de nuvem ou plataforma melhora a confiança de aquisição para todos os outros. Esse é o efeito composto que o iColo está tentando capturar.

O contra-caso é igualmente claro. Se a demanda de Nairóbi for principalmente hospedagem empresarial sensível a preço, o tráfego de Mombaça continuar sendo uma história de trânsito e as regiões de nuvem sul-africanas continuarem absorvendo as cargas de trabalho sérias, o portfólio queniano de duas cidades pode permanecer estrategicamente importante, mas financeiramente modesto. Ainda importaria para a resiliência da internet da região, mas não carregaria a mesma lógica de avaliação de um campus de interconexão de alta densidade.

A evidência hoje apóia uma visão cautelosamente positiva porque os ativos, a geografia dos cabos, a propriedade da Digital Realty e os sinais de troca são reais. A pergunta não resolvida é se a densidade de clientes alcança a história da infraestrutura com rapidez suficiente.

Os riscos são locais, regionais e geopolíticos

O lado positivo do iColo está ligado ao crescimento digital do leste da África, mas seus riscos também estão. O primeiro é a confiabilidade da energia e o custo da energia. A matriz renovável do Quênia é um ponto de venda; a interrupção da rede é o contrapeso. Uma instalação pode projetar em torno de interrupções, mas a redundância custa dinheiro. Se as tarifas de eletricidade subirem, o uso de backup a diesel aumentar ou a interconexão da rede para cargas maiores desacelerar, a margem do iColo se aperta, a menos que os contratos repassem custo suficiente aos clientes.

Se os planos de subestação cativa e energia solar da empresa funcionarem bem, ela ganha uma história de energia que rivais menores não podem copiar facilmente.

O segundo risco é o cronograma de construção. O relatório do mercado do leste da África espera uma grande quantidade de nova capacidade até 2030, a maior parte no Quênia. Isso é bom para a confiança na demanda, mas também pode produzir períodos de excesso de oferta se os clientes assinarem mais devagar do que os desenvolvedores constroem. O número público de 6,5 MW do NBO2 é significativo porque é grande em relação à base de capacidade ativa existente na região. Se o iColo o preencher com clientes de hiperescala, nuvem, conteúdo e empresas, a economia do campus de Nairóbi melhora acentuadamente.

Se o mercado for mais lento, os compromissos de energia e terreno podem superar a receita.

O terceiro risco é a substituição pela África do Sul. A África do Sul tem regiões de hiperescala, interconexão mais profunda, adoção de nuvem empresarial mais madura e instalações maiores. A página inicial da Teraco diz 228 MW de carga de TI e 27.000 interconexões. Sua expansão CT2 sozinha levou a instalação a 50 MW. Um comprador do leste da África pode decidir que a confiabilidade do ecossistema sul maduro vale a latência e o trade-off político. O iColo precisa argumentar que a proximidade do leste da África muda resultados operacionais suficientes para justificar uma implantação queniana.

O quarto risco são os cabos e a geopolítica de rotas. A vantagem de Mombaça depende de os sistemas submarinos permanecerem diversos, competitivos e operacionais. Vários cabos reduzem a exposição a uma única rota, mas cortes de cabos, problemas nas estações de aterrissagem, disputas de licenciamento, tensões geopolíticas no Mar Vermelho ou Oceano Índico e pontos de estrangulamento no backhaul ainda podem mover tráfego e preços.

O iColo se beneficia quando mais sistemas aterrissam e se interconectam localmente; sofre se a economia das rotas for controlada em outro lugar ou se os compradores virem Mombaça como um ponto de passagem em vez de um ponto de assentamento.

O quinto risco é a ambiguidade regulatória. O Quênia quer ser um hub de tecnologia, mas as regras de nuvem, proteção de dados, cibernética, licenciamento de telecomunicações, aquisições do setor público e infraestrutura crítica ainda estão evoluindo. Mais regulação pode ajudar o iColo se tornar as instalações locais e seguras mais atraentes. Pode prejudicar se a conformidade se tornar lenta, incerta ou cara. A política regional também importa. Os clientes do leste da África não são todos quenianos. Uganda, Tanzânia, Ruanda, Sudão do Sul, Etiópia e Moçambique têm diferentes restrições de dados, telecomunicações, moeda e política.

Uma plataforma regional precisa vender através das fronteiras sem presumir que a confiança de uma jurisdição viaja automaticamente.

Sinais de mercado que aguçam a visão

A evidência oficial é forte o suficiente para escrever o caso central, mas os sinais mais suaves do mercado são úteis. Primeiro, o iColo continua aparecendo nos lugares que importam para interconexão, em vez de apenas em listagens de propriedades. O LINX Mombaça está nos sites MBA1 e MBA2 do iColo. O KIXP expandiu para o MBA2. O PeeringDB e o BGP.tools mostram o AS328162 em trocas quenianas. As páginas das instalações do próprio iColo listam muitas operadoras e redes de conteúdo. Estas não são divulgações de receita, mas sugerem que o mercado trata o iColo como um ponto de encontro real.

Segundo, as conversas de clientes e parceiros apontam para suporte e implementação prática, em vez de apenas aluguel de racks. Uma postagem recente pública no LinkedIn do iColo sobre a Share se expandindo para Nairóbi e Mombaça, visível emhttps://www.linkedin.com/posts/icolo-io_connectivty-icolonbo1-icolomba2-activity-7450453416742543360-6Wm8, inclui um comentário do lado do cliente elogiando a equipe como prática e disponível. Postagens no LinkedIn não são evidência auditada, mas indicam o que os compradores podem valorizar: a capacidade de obter ajuda para passar do design de rede para infraestrutura ativa em um mercado onde a aquisição e implementação podem ser mais pessoais do que em regiões maduras de hiperescala.

Terceiro, os sinais de empregos e capacidade implicam que a empresa está passando da operação de pequenos sites para a operação de campus. O marketing público do NBO2, o número de 6,5 MW de carga de TI, a nota de expansão solar e a linguagem da subestação cativa indicam uma fase de aumento de escala. O fato de o iColo continuar publicando sobre a expansão da troca de Mombaça e o crescimento do campus de Nairóbi sugere que a gestão não está tratando a pegada existente como um patrimônio estático. O risco é a execução; o sinal é a ambição apoiada por um patrocinador global.

Quarto, a narrativa do mercado africano mais amplo tornou-se mais exigente. O artigo de 2025 da McKinsey sobre data centers africanos emhttps://www.mckinsey.com/~/media/mckinsey/industries/technology%20media%20and%20telecommunications/telecommunications/our%20insights/building%20data%20centers%20for%20africas%20unique%20market%20dynamics/building-data-centers-for-africas-unique-market-dynamics.pdfliga a demanda ao vídeo móvel, jogos, fintech, adoção de nuvem, soberania de dados e crescimento do dinheiro móvel. Também observa que regras de soberania fragmentadas podem aumentar custos e limitar a escala. Isso se encaixa na oportunidade e restrição do iColo. A localidade é valiosa porque os serviços digitais africanos precisam de computação mais próxima; a localidade é cara porque cada país e região metropolitana não pode suportar instantaneamente um mercado profundo de hiperescala.

O sinal de mercado mais forte seria a utilização visível. Isso não é público. Se o NBO2 assinar uma âncora importante de nuvem, conteúdo, serviços financeiros ou setor público; se o tráfego da troca de Mombaça aumentar materialmente; se o KIXP-Mombasa e o LINX Mombasa crescerem em associação e pico de tráfego; se o iColo divulgar uma base de conexões cruzadas comparável a hubs mais profundos; ou se a Digital Realty reportar contribuição significativa de receita africana do Quênia, a visão otimista se torna muito mais forte.

Se esses sinais estagnarem, a história permanece crível, mas mais limitada: o iColo seria um importante operador de interconexão regional, ainda não a plataforma que muda onde o leste da África hospeda sua economia digital.

O que mudaria o julgamento

O primeiro fato que mudaria a visão é a locação do NBO2. Uma expansão de 6,5 MW em Nairóbi só se torna economicamente poderosa quando a demanda contratada aparece. Uma borda de nuvem de hiperescala nomeada, plataforma de conteúdo, grande banco, plataforma de serviços digitais do governo ou cluster empresarial mostraria que Nairóbi pode absorver maior capacidade neutra de operadoras. Sem isso, o NBO2 é uma instalação importante, mas não prova de utilização.

O segundo fato é o crescimento do tráfego em Mombaça. O KIXP-Mombasa, LINX Mombasa, Asteroid Mombasa e a base de conexões cruzadas da instalação devem mostrar se o tráfego está se assentando na costa. O LINX já publica um pico de 203 Gbps para o LINX Mombasa emhttps://www.linx.net/network/linx-mombasa/. Se esse pico, o número de membros e a densidade de peering local continuarem subindo, Mombaça se torna uma porta de entrada econômica mais forte. Se o tráfego costeiro permanecer secundário em relação a Nairóbi e à África do Sul, o prêmio de Mombaça é mais estreito.

O terceiro fato é o custo e a confiabilidade da energia sob carga maior. As adições solares de 650 kW do iColo e a matriz de rede renovável do Quênia ajudam a história, mas a pergunta de subscrição é o custo entregue da energia confiável no NBO2 e nas futuras fases de Mombaça. Os compradores precisam saber se o iColo pode proteger o tempo de atividade e a economia dos contratos enquanto escala além das cargas de pequenas instalações.

PUE publicado, cobertura renovável alcançada, desempenho de interrupções, horas de funcionamento do gerador a diesel, termos de repasse de energia ou comissionamento da subestação melhorariam materialmente a confiança.

O quarto fato é a pressão de substituição pela África do Sul. O número público de 228 MW de carga de TI da Teraco, as regiões de nuvem da África do Sul e a profundidade da interconexão no estilo NAPAfrica significam que o Quênia não está competindo contra espaço vazio. Se as empresas do leste da África comprarem cada vez mais regiões sul-africanas mais cache local, a carga de trabalho durável endereçável do iColo é menor.

Se essas mesmas empresas dividirem a arquitetura usando a África do Sul para nuvem principal e o iColo para troca local, conteúdo, segurança e cargas de trabalho reguladas, o iColo se torna a borda do leste da África de uma plataforma continental, em vez de um compromisso de mercado pequeno.

O quinto fato é a regulação. A postura de proteção de dados, nuvem e cibernética do Quênia pode empurrar mais cargas de trabalho para instalações locais se os compradores do setor público, financeiro ou de saúde precisarem de controle local mais claro. Também pode desacelerar a adoção se a conformidade permanecer ambígua ou pesada em aquisições. A evidência mais útil seria a implementação de políticas públicas de nuvem, contratos de hospedagem do setor público, orientação de terceirização bancária, declarações de reguladores sobre uso de nuvem e um caminho mais claro para fluxos de dados transfronteiriços no leste da África.

Fontes e sinais

A base de instalações do artigo vem primeiro do iColo e da Digital Realty. A página inicial do iColo,https://www.icolo.io/, lista a geografia atual do campus e os números públicos de energia ou área para o Maputo One, Mombaça One e Mombaça Two. O NBO1 é descrito emhttps://www.icolo.io/location/nbo1/com 280 racks, mais de 60 provedores de conectividade, quatro pontos de troca de internet e 624 metros quadrados de espaço para clientes. O MBA1 é descrito emhttps://www.icolo.io/location/mba1/com 250 racks, mais de 80 provedores de conectividade e potencial de expansão futuro em Miritini. O MBA2 é descrito emhttps://www.icolo.io/location/mba2/com até 600 racks, 1.200 metros quadrados de espaço de TI, dois halls de dados e proximidade com as caixas de praia. As páginas das regiões metropolitanas de Nairóbi e Mombaça da Digital Realty,https://www.digitalrealty.com/data-centers/emea/nairobiehttps://www.digitalrealty.com/data-centers/emea/mombasa, apóiam as reivindicações de provedores, clientes, espaço, troca e cabos submarinos no nível metropolitano. As páginas das instalações emhttps://www.digitalrealty.com/data-centers/emea/nairobi/nbo1,https://www.digitalrealty.com/data-centers/emea/nairobi/nbo2,https://www.digitalrealty.com/data-centers/emea/mombasa/mba1ehttps://www.digitalrealty.com/data-centers/emea/mombasa/mba2apóiam os detalhes de tamanho do edifício, redundância, refrigeração e segurança.

A base de propriedade vem do anúncio de participação de controle da Interxion em 2019 emhttps://www.nasdaq.com/press-release/interxion-enters-into-agreement-for-controlling-interest-in-icolo-and-establishese do comunicado de expansão africana da Digital Realty emhttps://www.prnewswire.com/news-releases/digital-realty-expands-coverage-and-capacity-of-platformdigital-across-africa-301407687.html. As páginas da própria Teraco,https://www.teraco.co.za/ehttps://www.teraco.co.za/news/teraco-completes-ct2-data-centre-expansion/, fornecem a comparação sul-africana: oito localizações, 650 clientes, 27.000 interconexões, 228 MW de carga de TI na página inicial, e CT2 atingindo 50 MW com 189 MW de carga total de energia crítica em todas as instalações da Teraco no momento do anúncio da expansão.

A base de interconexão vem do anúncio do KIXP MBA2 do iColo emhttps://www.icolo.io/news/icolos-mombasa-peering-expands-as-kenya-internet-exchange-point-kixp-launches-new-point-of-presence-in-mba2-data-center/, do LINX Mombaça emhttps://www.linx.net/network/linx-mombasa/, do PeeringDB emhttps://www.peeringdb.com/asn/328162,https://www.peeringdb.com/ix/2362,https://www.peeringdb.com/fac/5019ehttps://www.peeringdb.com/fac/10232, e da evidência de roteamento emhttps://bgp.tools/as/328162. Essas fontes apóiam a visão de que o iColo tem gravidade real de instalação e troca, mantendo ao mesmo tempo os ASNs e as trocas em seu papel apropriado como evidência, e não como entidades comerciais.

A base de demanda de mercado vem das estatísticas da Communications Authority of Kenya emhttps://www.ca.go.ke/sites/default/files/2026-04/Sector%20Statistics%20Report%20Q2%202025-2026.pdfe do índice de estatísticas da CA emhttps://www.ca.go.ke/index.php/statistics. O quadro de demanda e capacidade de data centers do leste da África vem do relatório do D4D Hub / Xalam emhttps://cms.d4dhub.eu/assets/East-Africa-Data-Center-Markets-Brief.pdf. O contexto de energia e eletricidade vem dos anúncios solares do iColo emhttps://www.icolo.io/news/contributing-positively-to-kenyas-renewable-energy-grid-with-solar/ehttps://www.icolo.io/news/icolo-a-digital-realty-company-expands-renewable-energy-footprint-with-installation-of-solar-panels-in-kenya/, do resumo de energia do Quênia da IEA emhttps://www.iea.org/reports/kenya-2024/executive-summary, do resumo do relatório anual de 2025 da Kenya Power emhttps://africanfinancials.com/document/ke-kplc-2025-ar-00/e da reportagem da AP sobre o apagão de 2023 emhttps://apnews.com/article/a681463711c756d415619c2e8743fd14.

A substituição pela nuvem sul-africana é apoiada pela nota de lançamento da AWS Africa (Cidade do Cabo) emhttps://aws.amazon.com/blogs/aws/now-open-aws-africa-cape-town-region/, pela atualização de disponibilidade do Azure na África do Sul da Microsoft emhttps://azure.microsoft.com/en-gb/updates?id=azure-south-africa-regions-are-now-availablee pelo anúncio da região de Joanesburgo do Google Cloud emhttps://cloud.google.com/blog/products/infrastructure/heita-south-africa-new-cloud-region/. O contexto regulatório é apoiado pelos regulamentos de registro de controladores e processadores de dados do Quênia emhttps://new.kenyalaw.org/akn/ke/act/ln/2021/265/eng%402022-12-31e pelo portal de registro do ODPC emhttps://dataportal.odpc.go.ke/Account/Register. Sinais de mercado mais suaves incluem postagens públicas do iColo no LinkedIn, comohttps://www.linkedin.com/posts/icolo-io_connectivty-icolonbo1-icolomba2-activity-7450453416742543360-6Wm8, e devem ser lidas apenas como sinais de reputação e implementação de clientes, não como dados de utilização auditada.