Resumo

- O papel defensável da Hispamar não é a banda larga genérica via satélite; é a superfície operacional e regulatória brasileira através da qual a Hispasat transforma capacidade geoestacionária a 61 Oeste e 74 Oeste, redundância do controle terrestre, direitos de espectro e suporte empresarial em links utilizáveis para escolas remotas, backhaul móvel, locais offshore, mobilidade e redes corporativas resilientes.

- As evidências apoiam a economia da demanda remota durável onde a implantação da fibra é lenta, muito cara ou muito frágil, mas também mostram por que a Hispamar precisa continuar provando seu prêmio diante da fibra em rápido crescimento, 4G, 5G fixo sem fio, serviço de órbita terrestre baixa ao estilo Starlink, programas públicos apoiados pela SES e outra capacidade de satélite autorizada pela Anatel.

- O caso de investimento é mais claro quando o megahertz via satélite é precificado como disponibilidade, alcance político e garantia operacional, em vez de largura de banda de varejo barata. O risco é que os clientes tratem essa mesma capacidade como um quebra-galho assim que as alternativas terrestres ou as ofertas LEO de menor latência se tornarem suficientemente boas.

O local que não pode esperar pela fibra

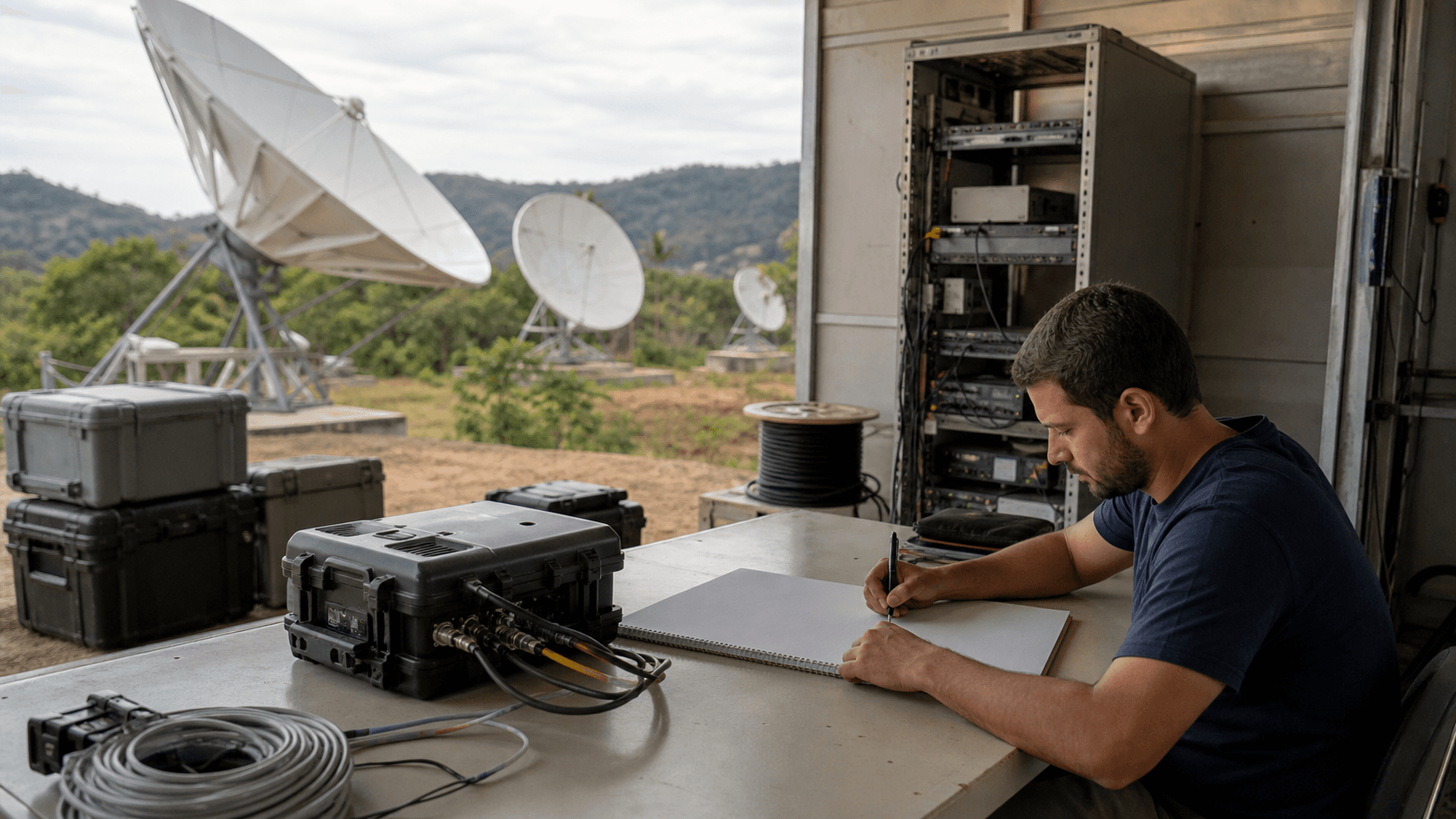

A maneira útil de entender a Hispamar Satelites S/A é começar longe de uma conferência da indústria de satélites. Imagine uma clínica em uma rota fluvial no Norte, uma escola rural que precisa de uma plataforma nacional de aprendizagem, uma torre móvel atendendo um estreito corredor rodoviário, uma plataforma de energia offshore, um posto de fronteira, um ponto de contribuição de televisão, ou um acampamento corporativo que só se torna visível para o resto do Brasil através de uma antena, sistema de energia, instalador local e central de serviços. O comprador não está perguntando se o espaço é impressionante.

O comprador está perguntando se a conta mensal compra certeza suficiente para justificar a capacidade, que geralmente é mais cara do que a banda larga terrestre e ainda está exposta ao clima, logística de equipamentos e disciplina de serviço.

Esse comprador tem três opções. A primeira é esperar pela fibra. Esperar pode ser racional se um ISP regional, um corredor de serviços públicos ou uma operadora móvel já estiver por perto e o local puder tolerar atrasos. A segunda é comprar uma alternativa móvel ou fixa sem fio e aceitar qualquer cobertura, contenção e realidade de energia que exista. A terceira é comprar capacidade via satélite porque o local precisa de conectividade antes que o caso de negócios terrestre amadureça. A economia da Hispamar está no espaço estreito, mas importante, onde a terceira opção não é romântica.

É o preço de tornar uma unidade operacional remota utilizável.

O Brasil tem muitas evidências de que a alternativa terrestre está se expandindo. O TeleSintese, citando a Anatel, informou que o Brasil terminou 2025 com cerca de 53,9 milhões de acessos de banda larga fixa, ante aproximadamente 52,5 milhões em 2024, e que a fibra representava cerca de 79% das conexões de banda larga fixa (https://telesintese.com.br/quem-lidera-a-banda-larga-no-brasil-segundo-a-anatel/). Essa é a pressão sobre todas as operadoras de satélite que atendem à demanda comum de banda larga. A fibra não é um slogan futuro no Brasil; é a tecnologia de acesso dominante no mercado fixo medido. Qualquer argumento de vendas da Hispamar que suponha que a demanda rural ou empresarial permanecerá cativa é muito frágil.

O contraponto é que as médias nacionais escondem os locais onde a economia de escavação, postes, backhaul, energia e manutenção ainda falha. A pesquisa TIC Domicílios 2024 do Cetic.br e NIC.br descobriu que o nível mais alto de conectividade significativa era muito menos prevalente em áreas rurais do que em áreas urbanas, e que o Norte e o Nordeste permaneciam mais fracos do que o Sul e o Sudeste na mesma escala (https://cetic.br/media/docs/publicacoes/2/20250512115121/e-book_ict_households_2024.pdf). O relato da ITU sobre a estratégia de conectividade escolar do Brasil dizia que o país estava tentando conectar cerca de 140.000 escolas estaduais até o final de 2026, enquanto cerca de 8.000 ainda não tinham qualquer acesso à internet quando a estratégia foi lançada e muitas outras não cumpriam as metas de qualidade, com os desafios da Amazônia e das áreas rurais especificamente destacados (https://www.itu.int/hub/2023/11/brazils-new-strategy-aims-for-internet-in-all-schools-2/). Estes não são clientes da Hispamar por padrão, mas definem o terreno no qual o satélite permanece economicamente relevante.

A pergunta do artigo, portanto, não é se o satélite pode conectar tecnicamente o Brasil. Isso está resolvido. A frota Amazonas da Hispasat e sistemas rivais podem cobrir vastas regiões. A melhor pergunta é se os registros públicos, os registros de frotas, as decisões dos reguladores e os sinais dos clientes mostram que a demanda remota é suficientemente durável para sustentar uma operadora brasileira de satélite especializada, mesmo com a melhoria da fibra, 4G, 5G fixo sem fio e constelações LEO. A resposta é mista, mas não vazia.

A Hispamar tem uma superfície operacional real no Brasil, ancorada por direitos regulatórios, instalações de controle, recursos de frota em bandas Ka/Ku/C e exemplos comerciais. Também precisa vender contra substitutos que se tornaram mais críveis do que eram quando o satélite geoestacionário era a resposta rural óbvia.

Isso faz da Hispamar uma história de precificação. Um comprador não compra apenas megahertz. O comprador paga por uma cadeia: capacidade do segmento espacial, alcance do gateway, logística local de antenas e modems, operações de rede, manutenção de campo, planejamento de desvanecimento por chuva, coordenação de espectro, permissões regulatórias brasileiras, backhaul para um núcleo terrestre utilizável, faturamento, suporte ao serviço e responsabilidade contratual. Se qualquer elo dessa cadeia for fraco, o link via satélite se torna uma decepção cara.

Se a cadeia funcionar, o link pode ser mais barato do que esperar anos por um projeto terrestre que pode não chegar, ou mais barato do que perder receita, tempo de aprendizado, cobertura de segurança ou continuidade operacional durante uma interrupção.

O que a Hispamar realmente controla

A empresa deve ser entendida como a operadora voltada para o Brasil, e não como uma representante de cada satélite, pedido de espectro ou instalação terrestre ao seu redor. A Hispasat descreve a HISPAMAR como sua subsidiária brasileira e diz que opera satélites nas posições orbitais brasileiras de 61 Oeste e 74 Oeste, ao mesmo tempo em que comercializa o sistema da Hispasat sobre o Atlântico (https://www.hispasat.com/en/press-room/press-releases/archivo-2019/367/hispamar-starts-operating-from-its-new-teleport-and-satellite-control-centre-in-serviente-rio-de-janeiro). Essa descrição é o ponto de partida importante. A Hispamar é a superfície institucional local através da qual um grupo de satélites liderado pela Espanha participa da regulamentação, clientes e operações brasileiras.

As raízes da empresa também importam. Um comunicado da Hispasat de 2016 descreveu a HISPAMAR Satelites como uma joint venture formada pela Hispasat e pela Oi (https://www.hispasat.com/en/press-room/press-releases/archivo-2016/218/clovis-jose-baptista-neto-appointed-as-chairman-of-hispamar-satelites). Reportagens posteriores do setor disseram que a Oi vendeu sua participação na Hispamar para a Hispasat, ao mesmo tempo em que notavam uma frota em torno do Amazonas 2, 3 e 5 e o planejado Amazonas Nexus (https://www.telecompaper.com/news/oi-sells-hispamar-stake-to-hispasat--1410600). Para um comprador, a história da propriedade é menos importante do que o efeito comercial: a Hispamar operou por muito tempo como uma provedora de capacidade via satélite voltada para o Brasil, em vez de um ISP local que por acaso revende um pacote de antena.

A peça central operacional é Serviente, no Rio de Janeiro. A Hispasat disse em 2019 que o novo teleporto e centro de controle de satélites da Hispamar em Serviente monitoraria e operaria satélites a 74 Oeste e 61 Oeste, com conexões para Arganda del Rey, na Espanha, e Guaratiba como backup para redundância e segurança (https://www.hispasat.com/en/press-room/press-releases/archivo-2019/367/hispamar-starts-operating-from-its-new-teleport-and-satellite-control-centre-in-serviente-rio-de-janeiro). O mesmo comunicado vinculou essa instalação à educação remota, redes corporativas, backhaul móvel e conectividade de alto desempenho através da capacidade Ka HTS do Amazonas 5. Isso é mais do que marca. Uma operadora de satélite sem uma superfície confiável de controle terrestre e suporte ao cliente está vendendo uma promessa da órbita; a afirmação da Hispamar é que ela pode tornar a órbita utilizável a partir do Brasil.

O controle regulatório é a próxima parte da superfície. A página de autorização de satélites da Anatel direciona os usuários para painéis de satélites autorizados e direitos de exploração no Brasil, incluindo datas de lançamento, datas de expiração de direitos, representantes legais e documentos para recursos de espectro e orbitais (https://www.gov.br/anatel/pt-br/regulado/satelite/satelites-autorizados). Em 2017, a Anatel disse que a Hispamar pagaria R$63.625.223,36 para renovar por mais 15 anos um direito nacional de exploração de satélite obtido pela primeira vez em 2000, com a prorrogação até 2 de outubro de 2030 (https://www.gov.br/anatel/pt-br/assuntos/noticias/hispamar-devera-pagar-r-63-milhoes-para-renovar-exploracao-de-satelite). Esse número é um sinal econômico útil. Antes que um local remoto veja um sinal, a operadora pagou pelo direito de tornar comerciais os recursos orbitais e de espectro brasileiros.

Documentos mais antigos da Anatel para exploração de satélites estrangeiros mostram o quão detalhadas essas permissões podem ser. Um termo da Anatel de 2011 para o Amazonas 2 identificou a Hispasat S/A com a Hispamar Satelites S/A como sua representante legal brasileira, listou faixas de frequência para o satélite a 61 Oeste, definiu um prazo até outubro de 2024 e declarou um valor monetário para o direito e frequências associadas (https://www.anatel.gov.br/Portal/verificaDocumentos/documento.asp?assuntoPublicacao=TERMO+DE+DIREITO+DE+EXPLORA%C3%87%C3%83O+DE+SAT%C3%89LITE+PVSS%2FSPV%2FN.+02%2F2011&caminhoRel=Cidadao-Biblioteca-Acervo+Documental&do=&filtro=1&numeroPublicacao=260086). O ponto não é que um documento de 2011 defina a oportunidade comercial de hoje. O ponto é que a economia de satélite no Brasil é um negócio de direitos regulados antes de ser um negócio de aquisição de clientes.

A superfície de produtos da Hispamar é, portanto, um pacote. A página de backhaul da própria Hispasat apresenta o backhaul celular via satélite como uma forma de estender a cobertura da rede móvel onde a fibra ou micro-ondas não estão disponíveis ou são muito caras, com modelos de negócios que vão desde capacidade espacial até capacidade gerenciada e modelos turnkey (https://www.hispasat.com/en/products-and-solutions/telecommunications/backhaul-celular). Essa linguagem mapeia diretamente para o problema econômico da Hispamar no Brasil. A empresa pode vender capacidade bruta, capacidade gerenciada ou um projeto completo. Quanto maior o invólucro, mais risco de mão de obra, equipamento e suporte ela absorve; quanto menor, mais fácil para os clientes compararem capacidade por preço.

A frota é evidência de capacidade, não a empresa

Os próprios satélites são evidências sobre a superfície de serviço endereçável da Hispamar, não assuntos de empresas separadas. A posição orbital 61 Oeste é central porque abriga múltiplos recursos Amazonas voltados para as Américas e o Brasil. A Hispasat diz que o Amazonas 2 foi lançado em 2009 e carregava 64 transponders, 54 em banda Ku e 10 em banda C, com cobertura pan-americana e uma vida útil de projeto de 15 anos (https://www.hispasat.com/en/fleet-and-infrastructure/satellite-fleet/amazonas-2). O Amazonas 3, lançado em 2013, está listado a 61 Oeste com 33 transponders em banda Ku, 19 em banda C e 9 feixes pontuais em banda Ka; a Hispasat diz que foi o primeiro satélite a fornecer banda Ka para a América Latina e vinculou essa capacidade à banda larga e universalização em áreas de difícil acesso (https://www.hispasat.com/en/fleet-and-infrastructure/satellite-fleet/amazonas-3).

O Amazonas 5 acrescentou um ângulo mais nítido de banda larga. A página da frota da Hispasat diz que o Amazonas 5, também a 61 Oeste, foi construído pela SSL com uma vida útil de mais de 15 anos, 24 transponders em banda Ku para o Brasil e o resto da América Latina, e 34 feixes pontuais em banda Ka em toda a região (https://www.hispasat.com/en/fleet-and-infrastructure/satellite-fleet/amazonas-5). Em 2018, a Hispasat e a Gilat anunciaram uma parceria focada no Brasil sob a qual a Hispamar usaria a capacidade Ka de múltiplos feixes pontuais do Amazonas 5, bem como a capacidade Ka do Amazonas 3, enquanto alavancava a plataforma SkyEdge II-c da Gilat, equipamentos VSAT, centro de operações de rede e serviços de suporte de campo (https://www.hispasat.com/en/press-room/press-releases/archivo-2018/341/hispasat-and-gilat-partner-to-commercialize-high-throughput-satellite-hts-capacity-of-amazonas-3-and-5-satellites-over-brazil). Esse comunicado é valioso porque revela a verdadeira pilha de custos. Capacidade sem terminais, capacidade de NOC e suporte de campo não é um serviço.

O Amazonas Nexus é a aposta de capacidade mais recente. O comunicado de lançamento da Redeia em 2023 descreveu-o como um satélite geoestacionário de alto desempenho para mobilidade aérea e marítima, internet de alta velocidade em todas as Américas e corredores do Atlântico Norte-Sul, e locais remotos incluindo Groenlândia e a floresta amazônica (https://www.redeia.com/en/press-office/news/press-release/2023/02/hispasat-inaugurates-a-new-era-in-satellite-communications-with-amazonas-nexus). O mesmo comunicado colocou o satélite a 61 Oeste após elevação de órbita e testes em órbita, citou um custo de projeto de aproximadamente EUR300 milhões, e disse que a Hispasat havia alcançado acordos de arrendamento de longo prazo para 60% da capacidade com operadoras e prestadoras de serviços nos setores governamental, conectividade de aviação e ambientes remotos. A Redeia disse depois que o Amazonas Nexus se tornou operacional em julho de 2023 (https://www.redeia.com/en/press-office/news/pres-release/2023/07/amazonas-nexus-is-already-operational-hispasat-has-begun-a-new-era-in-communications).

Esta é a evidência mais forte de que o mercado endereçável da Hispamar não é apenas banda larga de vilarejo. A Hispasat e a Intelsat anunciaram em 2023 um acordo expandido sob o qual a Intelsat arrendaria toda a capacidade do Amazonas Nexus disponível sobre os Estados Unidos e o Brasil, mais capacidade significativa do corredor do Atlântico Norte, para conectividade a bordo e serviços relacionados (https://www.hispasat.com/en/press-room/press-releases/archivo-2023/467/hispasat-and-intelsat-expand-their-strategic-agreement-to-provide-inflight-connectivity-through-amazonas-nexus). Um local remoto brasileiro pode ser o comprador de abertura do artigo, mas a economia de satélite também depende da aviação, marítimo, governo, backhaul celular e demanda de integradores compartilhando o mesmo ônus de capital.

A posição 74 Oeste adiciona uma segunda superfície orbital brasileira. A Hispasat diz que o Hispasat 74W-1, construído na plataforma Geostar 2.4 da Orbital Sciences e lançado em 2014, tem 24 transponders em banda Ku e fornece capacidade espacial adicional na América Latina para serviços de televisão e comunicações (https://www.hispasat.com/en/fleet-and-infrastructure/satellite-fleet/hispasat-74w-1). A Hispasat também disse em 2015 que, através da Hispamar, havia obtido o direito de explorar a banda Ku na posição orbital brasileira de 74 Oeste (https://www.hispasat.com/en/press-room/press-releases/archivo-2015/175/hispasat-gains-rights-to-exploit-new-orbital-position-in-brazil). Novamente, a interpretação útil não é que um satélite é uma empresa. A interpretação útil é que a posição regulatória e comercial local da Hispamar está atrelada a um portfólio de ativos orbitais e de frequência que podem ser combinados com diferentes tipos de demanda.

A limitação econômica é igualmente clara. A capacidade geoestacionária tem um perfil de latência diferente da fibra terrestre ou banda larga LEO. Os feixes pontuais em banda Ka podem criar reutilização de frequência mais eficiente, mas também exigem planejamento cuidadoso de gateway, clima e terminais. As bandas Ku e C permanecem relevantes para broadcast, empresa e resiliência, mas um comprador comparando um link remoto em 2026 também está comparando Starlink, SES-17, serviço MEO estilo O3b/mPOWER, fixo sem fio e futuras ofertas Kuiper ou SpaceSail.

As evidências da frota da Hispamar comprovam capacidade e cobertura; não comprovam por si só poder de precificação.

Operações terrestres são onde a margem é conquistada

Um link via satélite parece simples do lado do cliente porque o objeto visível geralmente é uma antena. O custo oculto é tudo ao redor dessa antena. A operação Serviente da Hispamar, as alegações de redundância de Arganda e Guaratiba, a parceria com a Gilat para NOC e suporte de campo, e as páginas de produtos da Hispasat apontam para a mesma realidade de margem: a operadora ganha confiança fazendo o link remoto parecer entediante. O cliente quer uma conexão funcionando quando a chuva atinge, um modem falha, um período escolar começa, uma torre móvel precisa de mais capacidade, ou um local corporativo move equipamentos por uma estrada ruim.

A resiliência à chuva não é uma questão abstrata no Brasil tropical. A capacidade em banda Ka é atraente porque os feixes pontuais podem oferecer alta taxa de transferência e reutilização de frequência, mas links de frequência mais alta exigem planejamento disciplinado em torno de desvanecimento, potência, tamanho da antena, engenharia do local e expectativas de nível de serviço. Um comprador usando satélite para um laboratório escolar pode aceitar um envelope de serviço diferente de uma operação de energia offshore, um posto de fronteira ou um local de comando de emergência.

O mesmo megahertz pode ter valor econômico muito diferente dependendo se a alternativa do cliente é uma linha ADSL lenta, um salto de micro-ondas, uma viagem de manutenção de barco fluvial, uma célula móvel com backhaul congestionado, ou nenhum serviço.

É por isso que os modelos gerenciados e turnkey importam. A página de backhaul celular da Hispasat separa explicitamente capacidade espacial, capacidade gerenciada e modelos turnkey (https://www.hispasat.com/en/products-and-solutions/telecommunications/backhaul-celular). A diferença é a alocação de risco comercial. Em uma venda de capacidade bruta, o comprador ou integrador detém grande parte do resultado do terminal e serviço. Em um modelo gerenciado, a Hispamar e seus parceiros precisam coordenar capacidade, qualidade, equipamentos, mão de obra de campo e escalonamento. Em um modelo turnkey, o ponto de venda da operadora é velocidade e responsabilidade, mas sua base de custos inclui mais pessoas e logística.

A parceria Gilat de 2018 é, portanto, mais importante do que parece à primeira vista. Ela nomeou uma plataforma multiserviço, equipamentos VSAT, um centro de operações de rede e serviços de suporte de campo, não apenas um feixe de satélite (https://www.hispasat.com/en/press-room/press-releases/archivo-2018/341/hispasat-and-gilat-partner-to-commercialize-high-throughput-satellite-hts-capacity-of-amazonas-3-and-5-satellites-over-brazil). Essa é exatamente a cadeia que um comprador de local remoto brasileiro precisa. Um cliente municipal, ISP, empresa ou operadora móvel raramente quer se tornar um integrador de sistemas de satélite. Quer serviço entregue a um custo conhecido e sob um modelo operacional conhecido.

O centro de controle Serviente também muda o cálculo de confiança. A Hispasat disse que o centro monitoraria e operaria satélites a 61 Oeste e 74 Oeste, com backup através de Guaratiba e uma conexão com Arganda del Rey (https://www.hispasat.com/en/press-room/press-releases/archivo-2019/367/hispamar-starts-operating-from-its-new-teleport-and-satellite-control-centre-in-serviente-rio-de-janeiro). Para um comprador de links críticos, redundância não é decoração. É parte do motivo pelo qual um serviço tem um prêmio. Reduz o medo de que uma única falha em um local local se torne uma falha nacional do cliente. O artigo não assume que a redundância funcione perfeitamente; trata a arquitetura pública como evidência de que a Hispamar entende a promessa operacional que está vendendo.

O segmento terrestre também é onde os concorrentes podem atacar. A SES disse que seu projeto Telebras usa o SES-17 através de um novo gateway em Hortolândia, Brasil, com a SES responsável pela operação e manutenção da rede, incluindo satélites, gateways e locais remotos (https://www.ses.com/press-release/telebras-and-ses-implemented-more-1500-internet-access-points-brazils-northern-region). Essa é uma lição direta para a Hispamar. O mercado de conectividade remota do Brasil recompensa não apenas a cobertura orbital, mas a infraestrutura terrestre, a gestão da base instalada e a execução local. Os clientes não se importam qual operadora tem o slide de frota mais elegante se outro provedor pode instalar mais rápido, monitorar melhor e manter o serviço funcionando com menos atrito.

Os sinais de demanda apontam para um mercado real, mas segmentado

Os sinais de demanda mais fortes para a Hispamar não são anúncios comuns de banda larga residencial. São programas públicos, conectividade escolar, mobilidade, petróleo e gás offshore, backhaul celular, distribuição de broadcast, resiliência corporativa e contratos com integradores. O relatório anual de 2024 da Hispasat diz que no Brasil ela assinou uma parceria com o governo brasileiro para colaborar na conectividade de escolas rurais e centros de saúde, o que resultaria em várias centenas de locais conectados (https://www.hispasat.com/informe-anual-2024/actividades/?lang=en). O relatório também diz que a capacidade de vários satélites Hispasat em bandas C e Ku alugada para ISPs e integradores brasileiros para conectividade de petróleo e gás offshore aumentou significativamente. Esses são sinais de mercado concretos porque se alinham com os locais onde a economia terrestre é menos indulgente.

O mesmo relatório anual diz que a Hispasat assinou memorandos de entendimento em 2024 com Brasil, Colômbia e Paraguai para explorar diferentes modelos de cooperação para reduzir a exclusão digital através do uso de satélites, e que o trabalho brasileiro considerou a infraestrutura de satélite para reduzir as lacunas digitais, educacionais e de saúde em áreas remotas e desfavorecidas, incluindo a possibilidade de conectar 140.000 escolas rurais (https://www.hispasat.com/informe-anual-2024/actividades/?lang=en). Isso não é o mesmo que receita contabilizada. É um sinal de oportunidade voltada para o governo. Mostra que a Hispasat e a Hispamar estão tentando posicionar o satélite geoestacionário como uma ferramenta de infraestrutura para política de estado, não apenas como um produto de banda larga de varejo.

Existem sinais de clientes menores, mas reveladores. Em 2020, a Hispasat e a EasyTV anunciaram os primeiros 50 hotspots WiFi via satélite em comunidades brasileiras sem conectividade, usando a plataforma Express WiFi do Facebook Connectivity e cobertura em banda Ka do Amazonas 5; o comunicado disse que outros 50 hotspots estavam em andamento no interior do Norte e Nordeste e nomeou uma meta de expandir para 3.000 hotspots (https://www.hispasat.com/en/press-room/press-releases/archivo-2020/396/hispasat-rolls-out-the-first-50-wifi-satellite-hotspots-together-with-easytv-to-bring-internet-access-to-remote-areas-in-brazil). A escala da primeira fase foi modesta. O valor está em mostrar como o satélite pode entrar através de um parceiro e camada de acesso local, em vez de através de uma venda direta ao consumidor.

A educação tem sido outro tema recorrente. A Hispasat disse em 2019 que distribuiu conteúdo de aprendizagem remota para mais de 700 pontos na rede educacional da Kroton no Brasil, novamente usando o link via satélite como um mecanismo de serviço, em vez de uma proposta de consumo autônoma (https://www.hispasat.com/en/press-room/press-releases/archivo-2019/363/hispasat-distribuye-contenidos-de-tele-ensenanza-a-mas-de-700-puntos-de-la-red-educativa-de-kroton-en-brasil). Isso importa porque locais de educação podem justificar o satélite quando conteúdo sincronizado, acesso à plataforma ou sistemas administrativos precisam de alcance em locais que nem todos têm opções iguais de fibra. A economia não é a mesma de um plano de streaming residencial.

As evidências dos concorrentes na verdade fortalecem o caso de demanda enquanto enfraquecem a exclusividade da Hispamar. A SES e a Telebras disseram em novembro de 2024 que haviam implementado mais de 1.500 locais em instituições públicas, escolas, bibliotecas, telecentros, unidades de saúde, aldeias indígenas e assentamentos rurais na Região Norte do Brasil, e que o programa GESAC tinha mais de 15.000 pontos de internet gratuita em operação desde sua criação em 2002 (https://www.ses.com/press-release/telebras-and-ses-implemented-more-1500-internet-access-points-brazils-northern-region). Isso prova que há demanda por conectividade pública via satélite nas geografias exatas que a Hispamar se importa. Também prova que a Hispamar não é o único fornecedor confiável.

O quadro da demanda é, portanto, segmentado. Domicílios comuns e pequenas empresas podem escolher fibra ou Starlink se disponível e acessível. Escolas, locais públicos e centros de saúde podem escolher um programa apoiado pelo estado ou pacote de aquisição. Operadoras móveis podem comprar backhaul se um local precisar de cobertura antes que o backhaul terrestre possa ser justificado. Clientes offshore e de energia podem pagar por resiliência e suporte porque o tempo de inatividade é caro. Clientes de aviação e marítimo podem comprar através de integradores globais como a Intelsat.

A oportunidade da Hispamar é combinar sua capacidade e direitos locais com os segmentos onde um link via satélite gerenciado resolve um problema de tempo, geografia ou resiliência que a conectividade mais barata não resolve.

Os substitutos não são mais teóricos

Toda tese durável de satélite no Brasil tem que enfrentar a substituição. A fibra é o primeiro substituto porque ganha em latência, capacidade e custo unitário de longo prazo onde a economia de implantação funciona. O artigo de banda larga fixa do TeleSintese baseado na Anatel mostra o tamanho desse mercado e a dominância da fibra (https://telesintese.com.br/quem-lidera-a-banda-larga-no-brasil-segundo-a-anatel/). Redes móveis e fixo sem fio são o segundo substituto. Uma escola rural ou empresa pode não precisar de satélite se uma operadora móvel puder entregar um link fixo sem fio 4G/5G utilizável com manutenção local e backhaul suficiente.

LEO é o terceiro e mais visível substituto. Em abril de 2025, a Anatel aprovou uma alteração no direito de exploração de satélite brasileiro da Starlink, permitindo que a Starlink adicione 7.500 satélites para operar no Brasil, mantendo o prazo original até 2027; a mesma decisão emitiu um alerta regulatório sobre riscos de concorrência, sustentabilidade espacial e soberania digital que as regras atuais não abordavam totalmente (https://www.gov.br/anatel/pt-br/assuntos/noticias/anatel-aprova-alteracao-do-direito-de-exploracao-do-sistema-starlink-e-emite-alerta-regulatorio). Essa única decisão muda o mercado psicológico. Um cliente comparando serviço de satélite agora pensa em latência de órbita terrestre baixa, disponibilidade de terminal de usuário e velocidade de ativação no varejo, não apenas em capacidade geoestacionária.

O ato de 2026 da Anatel sobre critérios de prioridade e proteção para sistemas de satélite não geoestacionários lista O3b, Kepler, OneWeb, Kuiper, Telesat Lightspeed, Starlink, SpaceSail e AST em bandas Ku/Ka e Q/V (https://informacoes.anatel.gov.br/legislacao/component/content/article/173-atos-complementares-de-regulacao/2129-ato-3084). Os detalhes são técnicos, mas o sinal comercial é direto: o Brasil está regulando um futuro não geoestacionário lotado. A Hispamar não pode presumir que a prateleira de conectividade remota estará vazia. Tem que competir em um mercado onde os clientes podem combinar GEO, MEO, LEO, fibra e sem fio dependendo do local e caso de uso.

Isso não torna a Hispamar obsoleta. Sistemas LEO podem ser poderosos, mas podem levantar questões sobre política nacional, suporte empresarial, aquisição em massa, controle de serviço, fornecimento de terminais, roteamento de dados, gerenciamento de largura de banda e postura regulatória de longo prazo. Sistemas GEO podem ser mais fracos em latência, mas mais fortes onde os clientes precisam de capacidade gerenciada, alcance de broadcast, cobertura previsível, relacionamentos estabelecidos com integradores, invólucros de aquisição governamental ou compatibilidade com frotas VSAT existentes. O relatório de 2024 da Hispasat diz que o grupo já implantou serviços multiórbita GEO-LEO no marítimo e em outros verticais corporativos como petróleo e gás e energia (https://www.hispasat.com/informe-anual-2024/actividades/?lang=en). Essa é uma admissão implícita de que o produto vencedor pode ser uma mistura gerenciada, não uma doutrina de órbita única.

A questão competitiva é quanto prêmio de preço permanece para a Hispamar quando as alternativas melhoram. Uma escola remota que precisa de internet básica pode preferir o serviço compatível mais barato. Uma operadora móvel pode preferir backhaul via satélite apenas até que os volumes de tráfego justifiquem fibra ou micro-ondas. Um cliente offshore pode valorizar serviço especializado mais do que a taxa de transferência nominal. Um cliente de aviação pode comprar através do acordo de longo prazo da Intelsat em vez de um canal específico do Brasil.

Um comprador governamental pode se importar com soberania, resiliência e responsabilidade do programa de maneiras que mudam a classificação. A mesma capacidade de satélite pode ser largura de banda de commodity em um segmento e garantia de alto valor em outro.

A conclusão mais clara é que o fosso da Hispamar não é cobertura universal. Muitos provedores podem reivindicar cobertura. Seu fosso, se tiver um, é a combinação de direitos orbitais brasileiros, recursos estabelecidos da frota Hispasat, infraestrutura de controle local, experiência com demanda pública e empresarial brasileira, e a capacidade de empacotar capacidade GEO em serviços gerenciados e liderados por parceiros. Esse fosso é defensável em casos de uso institucionais e empresariais complexos.

É muito menos defensável na banda larga de varejo simples, onde Starlink, fibra ou fixo sem fio podem vender uma experiência de usuário mais limpa.

A regulação precifica mais do que papelada

A regulação de satélite brasileira faz parte da margem da Hispamar porque governa quem pode usar quais recursos orbitais e de frequência, sob quais termos, e com quais obrigações de coordenação. A página de autorização de satélites da Anatel deixa claro que direitos de exploração e documentos de espectro-órbita associados são rastreados pelo regulador (https://www.gov.br/anatel/pt-br/regulado/satelite/satelites-autorizados). A decisão da Anatel de 2017 exigindo que a Hispamar pagasse mais de R$63 milhões por uma renovação de 15 anos de um direito nacional de satélite é um lembrete brusco de que o acesso regulatório tem um preço antes que a receita do cliente seja ganha (https://www.gov.br/anatel/pt-br/assuntos/noticias/hispamar-devera-pagar-r-63-milhoes-para-renovar-exploracao-de-satelite).

O ônus regulatório também molda o timing competitivo. Uma operadora de satélite pode ter capacidade orbital, mas o mercado brasileiro depende de autorização local, representação legal, coordenação de frequência e conformidade com regras de satélite em evolução. Essa é uma razão pela qual o status de empresa local da Hispamar importa. Dá à Hispasat um veículo operacional e regulatório voltado para o Brasil, em vez de uma mesa de vendas puramente estrangeira.

Também torna o negócio exposto às prioridades políticas brasileiras: inclusão digital, conectividade escolar, soberania, concorrência, cibersegurança e o tratamento de sistemas não geoestacionários.

A decisão da Starlink mostra quão rápido o pano de fundo regulatório pode se mover. A Anatel aprovou satélites e faixas de frequência adicionais da Starlink, mas combinou a aprovação com um alerta sobre os limites do arcabouço atual em um mercado transformado (https://www.gov.br/anatel/pt-br/assuntos/noticias/anatel-aprova-alteracao-do-direito-de-exploracao-do-sistema-starlink-e-emite-alerta-regulatorio). Para a Hispamar, isso é tanto ameaça quanto oportunidade. É uma ameaça porque a escala LEO pode comprimir preços e redefinir expectativas. É uma oportunidade porque os formuladores de políticas podem valorizar uma base de fornecedores mais diversificada e podem preferir não depender de uma constelação para locais públicos remotos.

A transação Indra-Hispasat adiciona outra camada regulatória. A Indra anunciou um acordo para comprar a participação de 89,68% da Redeia na Hispasat por EUR725 milhões, incluindo exposição à Hisdesat, para fortalecer sua posição aeroespacial e de defesa (https://www.indragroup.com/en/news/indra-group-reaches-agreement-redeia-purchase-897-hispasat-including-stake-hisdesat). A Redeia igualmente disse que a transação avaliou toda a Hispasat a um valor empresarial de EUR966 milhões e apoiou a mudança da Redeia em direção ao investimento em transição energética (https://www.redeia.com/en/press-office/news/press-release/2025/02/redeia-strengthens-financial-position-drive-energy-transition-after-selling-hispasat). Reportagens de concorrência brasileira disseram que o CADE aprovou a aquisição sem restrições em abril de 2025 (https://telesintese.com.br/cade-libera-compra-da-hispasat-pela-indra/), e reportagens posteriores do setor disseram que a Indra concluiu a aquisição da Hispasat no final de 2025 (https://www.broadbandtvnews.com/2026/01/05/indra-completes-hispasat-takeover-as-redeia-exits-satellite-operator/).

A mudança não altera a economia imediata no nível do local de uma antena no Brasil, mas pode mudar a postura estratégica. A Indra traz um arcabouço mais forte de defesa e aeroespacial em torno da Hispasat. Isso pode ajudar em oportunidades governamentais e de comunicações seguras. Também pode fazer os clientes perguntarem se a atenção da gestão, prioridades de investimento e apetite ao risco mudarão para programas estratégicos europeus, serviços ligados à defesa ou arquiteturas multiórbita. O papel brasileiro da Hispamar permanece valioso apenas se o grupo maior continuar financiando e priorizando a execução local.

A regulação também afeta o padrão de evidência. Um direito de satélite não é o mesmo que utilização. Uma autorização não prova que a capacidade está vendida, que o serviço é bom, ou que os clientes renovam. Prova que a operadora tem permissão legal e uma posição orbital-frequência a partir da qual competir. O julgamento do artigo, portanto, trata os registros da Anatel como evidência de permissão operacional e custo irrecuperável, não prova de sucesso comercial.

As finanças do grupo tornam a base de custos visível

As finanças específicas da Hispamar não são amplamente visíveis nas fontes públicas usadas aqui, então a melhor lente financeira pública é o Grupo Hispasat. O relatório anual de 2024 diz que as receitas operacionais totais da Hispasat atingiram EUR253,4 milhões em uma base comparável, com receitas contábeis de EUR238,7 milhões após ajuste para procedimentos de insolvência envolvendo clientes significativos de telecomunicações (https://www.hispasat.com/informe-anual-2024/cifras/?lang=en). Diz que o grupo registrou um resultado negativo de EUR92,8 milhões devido a efeitos de reestruturação de clientes e uma revisão na avaliação de ativos não financeiros, enquanto o resultado operacional comparável teria atingido EUR42,6 milhões.

Esses números importam porque mostram a pressão do setor. A própria Hispasat diz que a indústria aeroespacial está passando por um período disruptivo, com novos concorrentes integrando fabricação, lançamento e operação, capacidade GEO e não GEO expandida, e mudanças nas necessidades dos clientes (https://www.hispasat.com/informe-anual-2024/cifras/?lang=en). Esse é exatamente o mercado que a Hispamar enfrenta no Brasil. Ela vende em um país onde a banda larga terrestre está se expandindo e a concorrência LEO está se tornando normal, enquanto seu grupo controlador está se adaptando a um ambiente de capacidade mais complexo.

O lado dos custos é igualmente revelador. O relatório de 2024 da Hispasat diz que as despesas operacionais excluindo pessoal estavam sujeitas a um plano de eficiência, que a despesa com seguros aumentou quase 69%, ou EUR3,4 milhões, em parte devido à cobertura de seguro para o Amazonas Nexus, e que as despesas operacionais consolidadas foram EUR117,4 milhões em uma base comparável (https://www.hispasat.com/informe-anual-2024/cifras/?lang=en). Seguro pode soar como um detalhe contábil do grupo, mas é um lembrete direto de que a capacidade de satélite é infraestrutura de capital intensivo e segurada contra riscos. O megahertz vendido para um local brasileiro tem custos de lançamento, seguro, orbital, terrestre e de financiamento por trás.

Os números de investimento adicionam outra camada. A Hispasat relatou EUR23,9 milhões de investimento em 2024 em propriedade, instalações, equipamentos e intangíveis, excluindo efeitos IFRS-16, com investimento operacional principalmente para sistemas de monitoramento e banda larga, além de ações para melhorar ou expandir a infraestrutura do segmento terrestre (https://www.hispasat.com/informe-anual-2024/cifras/?lang=en). O relatório também diz que arrendamentos de longo prazo classificados como investimentos incluíam arrendamentos de capacidade de satélite e locais de alojamento onde o equipamento do segmento terrestre está localizado. Essa linguagem se encaixa na economia da Hispamar: o serviço visível depende de sistemas de monitoramento, sistemas de banda larga, locais de alojamento e equipamentos terrestres, não apenas de espaçonaves.

O contexto do balanço não é todo negativo. A Hispasat relatou EBITDA ajustado de EUR142,4 milhões, EBITDA nominal de EUR125,4 milhões, fluxo de caixa de atividades operacionais de EUR137,8 milhões em termos comparáveis, dívida financeira líquida de EUR157,7 milhões incluindo garantias, e liquidez de EUR315,5 milhões no final de 2024 (https://www.hispasat.com/informe-anual-2024/cifras/?lang=en). O grupo também disse que tinha uma carteira de contratos que garantia uma parte substancial das receitas futuras. Isso apoia a visão de que a empresa pode continuar a ser relevante enquanto se reestrutura em torno de um mercado mais difícil. Não prova que a capacidade brasileira está subprecificada ou totalmente utilizada.

A dobradiça financeira para a Hispamar é a qualidade da utilização. Se escolas remotas, programas públicos, aviação, energia offshore, backhaul móvel e contratos de resiliência corporativa preencherem a capacidade sob compromissos plurianuais, o megahertz via satélite pode suportar seu custo fixo. Se a demanda for principalmente oportunista, de curto prazo ou sensível ao preço, o mesmo custo fixo se torna pesado. As finanças do grupo mostram por que a Hispamar não pode ser avaliada como uma revendedora de software.

É uma face comercial e regulatória local para infraestrutura que precisa ser financiada, segurada, controlada e renovada ao longo de longas vidas de ativos.

Há também uma dimensão de capital de giro que é fácil de perder. Um contrato de local remoto pode exigir terminais importados, peças de reposição, instaladores treinados, tempo de viagem, manuseio alfandegário, manutenção preventiva, trabalho de energia local, treinamento do cliente e escalonamento de suporte antes de produzir receita mensal estável. Um provedor de fibra pode enfrentar atrasos na construção civil, mas uma vez que a linha é construída, o custo incremental de largura de banda pode cair acentuadamente.

Uma operadora de satélite enfrenta uma curva diferente: pode implantar mais rápido, mas precisa manter capacidade, sistemas terrestres, estoque de equipamentos e parceiros de campo disponíveis para muitos locais pequenos que podem estar distantes. Isso torna o design do contrato importante. A melhor receita da Hispamar é provavelmente comprometida, agregada e embrulhada em serviços: um programa governamental, um bloco de integrador, um parque de backhaul móvel, um cliente offshore ou uma locação de mobilidade.

A receita mais fraca é provavelmente a demanda de um local de cada vez, onde o atrito de instalação é alto e o cliente pode cancelar assim que a fibra, o fixo sem fio ou o serviço LEO se tornar aceitável.

Essa distinção explica por que a história pública da empresa repetidamente combina capacidade com parceiros. A Gilat traz terminais, plataforma e suporte de campo. A EasyTV traz uma proposta de acesso local. A Intelsat agrega demanda de aviação. ISPs e integradores brasileiros podem empacotar serviços remotos offshore ou empresariais. Parcerias governamentais agregam escolas e locais de saúde em programas. Em cada caso, o problema comercial não é meramente encontrar um usuário sob o feixe.

É transformar a demanda remota dispersa em volume, duração e repetibilidade operacional suficientes para que a capacidade via satélite se comporte como receita de infraestrutura em vez de aluguel de emergência.

A resposta do comprador é condicional

Para o local remoto brasileiro na cena de abertura, a Hispamar pode ser seguro caro, uma ponte temporária ou a única conexão confiável. A resposta depende do local. Uma escola com um projeto de fibra de curto prazo não deve pagar um prêmio longo de satélite se precisar apenas de alguns meses de serviço. Uma unidade de saúde, posto de fronteira, plataforma offshore, serviço de emergência, torre móvel ou instalação corporativa pode pagar porque o atraso tem um custo operacional real.

Um programa público pode precisar de satélite não porque é o mais barato por megabit, mas porque é a única maneira de cumprir uma meta de serviço universal em geografias difíceis dentro de um prazo político.

As evidências públicas apoiam um papel sério para a Hispamar. A Hispasat identifica a empresa como sua subsidiária brasileira operando satélites a 61 Oeste e 74 Oeste e comercializando o sistema atlântico da Hispasat (https://www.hispasat.com/en/press-room/press-releases/archivo-2019/367/hispamar-starts-operating-from-its-new-teleport-and-satellite-control-centre-in-serviente-rio-de-janeiro). A decisão de renovação de R$63 milhões da Anatel mostra que os direitos brasileiros de satélite têm custo e duração significativos (https://www.gov.br/anatel/pt-br/assuntos/noticias/hispamar-devera-pagar-r-63-milhoes-para-renovar-exploracao-de-satelite). As páginas da frota mostram capacidade em bandas C, Ku e Ka sobre as Américas e o Brasil. Os registros de parceria mostram Gilat, EasyTV, Intelsat e atividade voltada para o governo. O relatório de 2024 da Hispasat mostra sinais de escolas, saúde, petróleo e gás offshore, ISPs e integradores específicos do Brasil.

As evidências também apoiam cautela. A base de fibra do Brasil é massiva e ainda está crescendo. A regulação LEO e a expansão da Starlink não são mais especulativas. A SES e a Telebras mostram que outra capacidade GEO pode atender à mesma demanda de inclusão pública. Futuros sistemas Kuiper, SpaceSail, OneWeb, O3b e outros sistemas não geoestacionários podem congestionar ainda mais as conversas de aquisição. O próprio relatório anual da Hispasat reconhece a concorrência disruptiva e o estresse dos clientes no segmento de telecomunicações.

Nada disso invalida o negócio da Hispamar; remove qualquer suposição preguiçosa de que cobertura é igual a fosso.

A versão mais defensável da Hispamar é a de uma operadora de satélite institucional especializada para o Brasil e as Américas mais amplas. Deve ganhar onde os clientes precisam de acesso regulado brasileiro, capacidade GEO atrelada a posições orbitais estabelecidas, controle local e arranjos de backup, suporte de integrador, backhaul móvel, implantação de locais públicos, conectividade offshore e de energia, capacidade de mobilidade, distribuição de broadcast, ou backup resiliente. Deve ser mais cuidadosa em mercados onde o comprador quer banda larga de consumo simples e pode obter fibra, 5G fixo sem fio ou LEO com qualidade aceitável.

Os pontos de atenção são concretos. Primeiro, a parceria com o governo brasileiro se converte em escolas e centros de saúde conectados com escala publicada, qualidade de serviço e evidência de renovação? Segundo, os aluguéis de petróleo e gás offshore, energia, ISP e integrador continuam crescendo como a Hispasat relatou para 2024? Terceiro, a capacidade do Amazonas Nexus permanece significativamente contratada após a primeira onda de acordos de longo prazo, incluindo o arrendamento da Intelsat no Brasil e EUA? Quarto, o arcabouço LEO e de espectro em evolução da Anatel torna a capacidade GEO mais complementar ou mais exposta?

Quinto, a propriedade da Indra fortalece o investimento da Hispasat no Brasil ou desvia a atenção para outras prioridades estratégicas?

Por enquanto, o julgamento é que a Hispamar importa porque precifica tempo, alcance e garantia onde a paciência terrestre tem um custo. O local remoto não paga por uma história de satélite. Paga para evitar ficar desconectado enquanto o resto do país espera a economia da infraestrutura alcançar. Essa é uma necessidade durável no Brasil, mas não ilimitada. A tarefa da Hispamar é continuar provando que seus megahertz chegam com disciplina operacional, certeza regulatória e suporte ao cliente suficientes para valer mais do que esperar pela fibra ou clicar em um terminal de constelação mais barato.

Registro de evidências

A identidade da empresa, o papel voltado para o Brasil, o centro de controle Serviente, a superfície operacional de 61 Oeste e 74 Oeste e as alegações de redundância são apoiadas pelo comunicado da Hispasat de 2019 sobre o centro de controle da Hispamar:https://www.hispasat.com/en/press-room/press-releases/archivo-2019/367/hispamar-starts-operating-from-its-new-teleport-and-satellite-control-centre-in-serviente-rio-de-janeiro. O contexto mais antigo da joint venture é apoiado pelo comunicado do conselho da Hispamar da Hispasat de 2016 e pelo relatório posterior da venda da participação da Oi:https://www.hispasat.com/en/press-room/press-releases/archivo-2016/218/clovis-jose-baptista-neto-appointed-as-chairman-of-hispamar-satelites,https://www.telecompaper.com/news/oi-sells-hispamar-stake-to-hispasat--1410600.

A fundação regulatória é apoiada pela página de satélites autorizados da Anatel, a decisão de renovação da Anatel de 2017 para a Hispamar e o termo de exploração do Amazonas 2:https://www.gov.br/anatel/pt-br/regulado/satelite/satelites-autorizados,https://www.gov.br/anatel/pt-br/assuntos/noticias/hispamar-devera-pagar-r-63-milhoes-para-renovar-exploracao-de-satelite,https://www.anatel.gov.br/Portal/verificaDocumentos/documento.asp?assuntoPublicacao=TERMO+DE+DIREITO+DE+EXPLORA%C3%87%C3%83O+DE+SAT%C3%89LITE+PVSS%2FSPV%2FN.+02%2F2011&caminhoRel=Cidadao-Biblioteca-Acervo+Documental&do=&filtro=1&numeroPublicacao=260086. O contexto de substituição LEO e espectro é apoiado pela decisão Starlink da Anatel e seu ato de prioridade não geoestacionária de 2026:https://www.gov.br/anatel/pt-br/assuntos/noticias/anatel-aprova-alteracao-do-direito-de-exploracao-do-sistema-starlink-e-emite-alerta-regulatorio,https://informacoes.anatel.gov.br/legislacao/component/content/article/173-atos-complementares-de-regulacao/2129-ato-3084.

As evidências da frota são apoiadas pelas páginas da Hispasat para Amazonas 2, Amazonas 3, Amazonas 5, Amazonas Nexus e Hispasat 74W-1:https://www.hispasat.com/en/fleet-and-infrastructure/satellite-fleet/amazonas-2,https://www.hispasat.com/en/fleet-and-infrastructure/satellite-fleet/amazonas-3,https://www.hispasat.com/en/fleet-and-infrastructure/satellite-fleet/amazonas-5,https://www.hispasat.com/en/fleet-and-infrastructure/satellite-fleet/amazonas-nexus,https://www.hispasat.com/en/fleet-and-infrastructure/satellite-fleet/hispasat-74w-1. O contexto de lançamento, entrada em serviço, arrendamento comercial e tecnologia do Amazonas Nexus é apoiado pelos comunicados da Redeia e Hispasat/Intelsat:https://www.redeia.com/en/press-office/news/press-release/2023/02/hispasat-inaugurates-a-new-era-in-satellite-communications-with-amazonas-nexus,https://www.redeia.com/en/press-office/news/pres-release/2023/07/amazonas-nexus-is-already-operational-hispasat-has-begun-a-new-era-in-communications,https://www.hispasat.com/en/press-room/press-releases/archivo-2023/467/hispasat-and-intelsat-expand-their-strategic-agreement-to-provide-inflight-connectivity-through-amazonas-nexus.

As evidências de demanda e serviço são apoiadas pela página de produto de backhaul da Hispasat, a parceria de capacidade Gilat, o comunicado dos hotspots brasileiros da EasyTV, o comunicado de aprendizagem remota da Kroton, a página de atividades do relatório anual de 2024 da Hispasat, o relato de conectividade escolar da ITU, o relatório TIC Domicílios 2024 do Cetic.br, a evidência de locais remotos SES-Telebras e a reportagem de mercado de banda larga baseada na Anatel do TeleSintese:https://www.hispasat.com/en/products-and-solutions/telecommunications/backhaul-celular,https://www.hispasat.com/en/press-room/press-releases/archivo-2018/341/hispasat-and-gilat-partner-to-commercialize-high-throughput-satellite-hts-capacity-of-amazonas-3-and-5-satellites-over-brazil,https://www.hispasat.com/en/press-room/press-releases/archivo-2020/396/hispasat-rolls-out-the-first-50-wifi-satellite-hotspots-together-with-easytv-to-bring-internet-access-to-remote-areas-in-brazil,https://www.hispasat.com/en/press-room/press-releases/archivo-2019/363/hispasat-distribuye-contenidos-de-tele-ensenanza-a-mas-de-700-puntos-de-la-red-educativa-de-kroton-en-brasil,https://www.hispasat.com/informe-anual-2024/actividades/?lang=en,https://www.itu.int/hub/2023/11/brazils-new-strategy-aims-for-internet-in-all-schools-2/,https://cetic.br/media/docs/publicacoes/2/20250512115121/e-book_ict_households_2024.pdf,https://www.ses.com/press-release/telebras-and-ses-implemented-more-1500-internet-access-points-brazils-northern-region,https://telesintese.com.br/quem-lidera-a-banda-larga-no-brasil-segundo-a-anatel/.

O contexto financeiro e de propriedade é apoiado pela página de números do relatório anual de 2024 da Hispasat, o anúncio de aquisição da Indra, o anúncio de venda da Redeia, a reportagem de concorrência brasileira e a cobertura de fechamento:https://www.hispasat.com/informe-anual-2024/cifras/?lang=en,https://www.indragroup.com/en/news/indra-group-reaches-agreement-redeia-purchase-897-hispasat-including-stake-hisdesat,https://www.redeia.com/en/press-office/news/press-release/2025/02/redeia-strengthens-financial-position-drive-energy-transition-after-selling-hispasat,https://telesintese.com.br/cade-libera-compra-da-hispasat-pela-indra/,https://www.broadbandtvnews.com/2026/01/05/indra-completes-hispasat-takeover-as-redeia-exits-satellite-operator/.