Resumo

- A EWK Herzogenbuchsee AG é melhor compreendida como uma concessionária de infraestrutura local com uma linha de negócios de comunicações, e não como uma empresa independente de crescimento de banda larga. Seu valor estratégico é local: preservar a relevância em Herzogenbuchsee e municípios vizinhos, usar ativos de serviços públicos para reduzir o atrito na construção de fibra e manter relacionamentos próximos com os clientes.

- O modelo de comunicações separa a economia do acesso local da economia de escala de produto. A EWK possui e opera a infraestrutura de acesso local e a distribuição básica de sinal, enquanto a GA Buchsi AG e a Quickline fornecem grande parte da camada de produtos voltada ao consumidor: internet, televisão, telefonia fixa e móvel.

- As evidências disponíveis sustentam uma rede local defensável, mas não uma história de alto crescimento em telecomunicações. A EWK relata conversão HFC para FTTH quase concluída, uma participação de 52,52% na GA Buchsi AG, CHF 4,53 milhões em ativos fixos de comunicações em 2025 e um modesto crescimento de clientes locais em sua própria área de fornecimento em 2024, enquanto a base de clientes mais ampla da GA Buchsi mostrou pressão na TV a cabo e na telefonia fixa.

- O caso de investimento depende da economia pós-construção. Se a conversão para fibra reduzir os custos de manutenção, aumentar a penetração e permitir que a EWK ou a GA Buchsi retenha residências e PMEs lucrativas, as comunicações podem sustentar a multiutilidade. Se as margens de varejo permanecerem com parceiros maiores e a adoção local estagnar, a rede da EWK continua útil, mas financeiramente limitada.

O Incentivo da Administração é Permanecer Útil Onde a Escala Não Chega

O problema de gestão para a EWK Herzogenbuchsee AG não é se a fibra é importante. O mercado já respondeu a isso. As residências suíças esperam banda larga fixa, televisão confiável, dados móveis e recuperação de serviço sem atritos. As empresas em cidades menores também esperam que a conectividade se comporte como um serviço básico, não como um produto tecnológico especulativo.

A questão mais difícil é se uma concessionária municipal abaixo da escala nacional de telecomunicações ainda pode desempenhar um papel útil quando as economias mais poderosas em comunicações estão com marcas nacionais, detentores de espectro móvel, plataformas de nuvem, grandes redes de peering e pacotes de produtos com muito software.

Esse é o ponto de partida correto, porque o incentivo econômico é defensivo antes de ser expansivo. A EWK não precisa se tornar uma operadora de rede nacional para justificar sua atividade de comunicações. Ela precisa permanecer relevante na parte da cadeia de valor onde a proximidade importa: construção da rede de acesso, confiança do cliente, reparo rápido, uso de dutos existentes, conhecimento local de construção e um relacionamento visível com municípios e residências. A empresa afirma que sua missão principal é o fornecimento seguro, sustentável, eficiente e econômico de energia, água e comunicações. Essa linguagem é importante.

Ela enquadra a banda larga como parte de um pacto de serviços públicos, em vez de uma disputa por assinantes apoiada por capital de risco.

A troca é que a relevância local pode ser confundida com poder de precificação. Uma residência pode preferir a concessionária local porque os funcionários conhecem a rua, a conexão da casa e o histórico de serviço. Essa preferência não permite automaticamente uma margem de banda larga mais alta se os concorrentes nacionais puderem oferecer pacotes convergentes de móvel, fibra, televisão e descontos. Também não dá à EWK a economia de uma plataforma de hiperescala, onde cada cliente adicional muitas vezes pode ser atendido com um custo marginal muito menor, uma vez que o software e a infraestrutura estejam estabelecidos.

A rede da EWK exige trabalho de campo, infraestrutura civil, manutenção, visitas a clientes e depreciação.

Portanto, a questão econômica central é quem paga, quem se beneficia e quem arca com a desvantagem. A residência paga pelo acesso e pelos pacotes de produtos. A GA Buchsi AG e a Quickline se beneficiam do alcance dos produtos de varejo. A EWK se beneficia por possuir o acesso local, manter o relacionamento com o cliente próximo ao município e compartilhar dos resultados da GA Buchsi por meio de sua participação. A desvantagem recai sobre a EWK quando os gastos de capital, a depreciação de ativos, as falhas operacionais ou a baixa penetração reduzem o retorno sobre uma rede que não pode ser facilmente transferida para outro lugar.

Isso faz da EWK um estudo de caso útil sobre a economia dos ISP regionais. Ela não é nem um atacadista de infraestrutura puro, nem uma desafiante nacional no varejo. É uma concessionária local tentando proteger um lugar valioso na cadeia enquanto o mercado ao seu redor escala em outros lugares.

Identidade e Limite: Uma Concessionária Local com uma Linha de Telecomunicações, Não uma Plataforma de Nuvem

A EWK Herzogenbuchsee AG está ancorada em Herzogenbuchsee, no cantão de Berna. Seus próprios materiais corporativos a descrevem como a fornecedora de serviços de energia, água e comunicações para Herzogenbuchsee e municípios vizinhos. Sua sede está listada na Eisenbahnstrasse 2, em Herzogenbuchsee, e seus materiais públicos enfatizam eletricidade, gás, água, mandatos relacionados a águas residuais, aquecimento distrital e comunicações, em vez de um único produto de telecomunicações.

A empresa afirma que tem cerca de 40 funcionários; seu relatório anual de 2025 diz que, no início de 2026, contava com 44 funcionários assalariados mensais e sete funcionários horistas, enquanto a nota estatutária relata que o quadro médio de funcionários não excedeu 50 equivalentes de tempo integral.

Esse tamanho é central para a análise. A EWK é grande o suficiente para manter ativos reais e equipe especializada, mas pequena o suficiente para que cada decisão de capital importe. O relatório anual de 2025 da empresa mostra ativos totais de CHF 29,49 milhões, patrimônio líquido de CHF 18,91 milhões e receita líquida de CHF 20,32 milhões. Esses números são significativos para uma concessionária municipal, mas são minúsculos ao lado de grupos nacionais de telecomunicações ou empresas de infraestrutura de nuvem. A EWK não pode vencer gastando mais do que eles.

Precisa vencer tornando a propriedade da infraestrutura local e o contato com o cliente da multiutilidade mais eficientes do que um provedor externo conseguiria.

O limite de propriedade também importa. O único acionista é o município de Herzogenbuchsee. Isso cria uma estrutura de incentivos diferente da de uma operadora de telecomunicações privada que busca o máximo crescimento de assinantes ou uma saída rápida. Um acionista municipal pode valorizar a segurança do fornecimento, a qualidade do serviço local, a continuidade dos dividendos, o controle local e a renovação da infraestrutura de longo prazo. Mas a propriedade municipal também pode limitar o apetite por crescimento de alto risco.

O relatório anual de 2025 diz que a EWK deseja preservar a independência enquanto usa a cooperação para obter vantagens de custo e conhecimento. Essa é uma postura sensata para uma pequena multiutilidade, mas implica que as comunicações fazem parte de uma estratégia de portfólio, não uma tentativa isolada de dominar o mercado suíço de banda larga.

O limite do negócio de comunicações é mais estreito do que a experiência de marca que os clientes podem ver. A EWK é responsável pelo acesso às comunicações locais e pela distribuição básica em sua área, enquanto internet, replay de televisão, telefonia fixa e ofertas móveis são vendidas por meio da GA Buchsi AG usando produtos Quickline. A EWK está, portanto, exposta à economia das comunicações, mas não possui toda a pilha. Seu valor é mais forte na camada de acesso local, na camada de serviço local e no vínculo acionário com a GA Buchsi.

É mais fraco no desenvolvimento de produtos nacionais, escala móvel, empacotamento de conteúdo e economia de backbone.

Esse limite não é uma fraqueza por si só. Pode ser o único limite realista para uma concessionária local suíça. O risco é interpretar a empresa como uma miniatura de plataforma de nuvem ou de telecomunicações nacional. É melhor lê-la como uma alocadora de infraestrutura local que precisa decidir quanto capital colocar em comunicações quando outras redes de serviços públicos regulamentadas e essenciais também exigem investimento.

O Negócio de Comunicações é um Negócio de Acesso à Rede com uma Camada de Produtos de Parceiros

O histórico de comunicações da EWK remonta a 1974, quando sua antecessora começou a distribuir sinais de rádio e televisão por meio de cabo de cobre ligado a uma antena comunitária. O motivo original era prático e local: reduzir as antenas nos telhados e fornecer um serviço de sinal compartilhado. Com o tempo, municípios vizinhos e cooperativas de televisão aderiram.

A empresa agora descreve uma rede de comunicações moderna que permite que as residências recebam rádio e televisão e acessem a internet, com a construção de fibra até a residência (FTTH) destinada a oferecer a todas as residências internet rápida e sinais confiáveis de televisão e rádio.

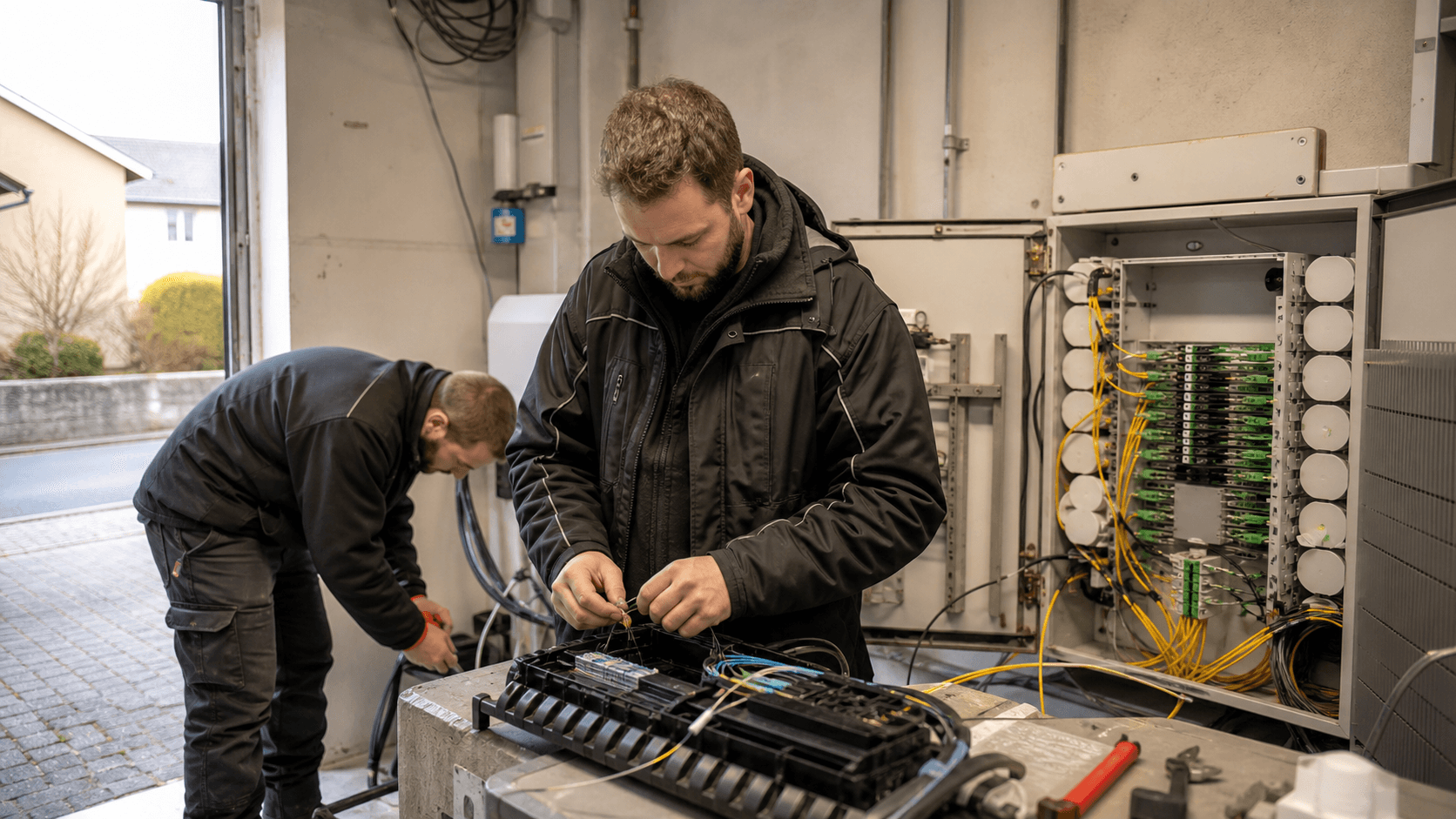

O modelo atual tem três camadas. A primeira camada é a rede física de acesso local. Os materiais da EWK descrevem a fibra indo de um ponto de presença até a distribuição de fibra, depois até o ponto de entrada do edifício e a tomada óptica no apartamento. A empresa afirma que usa dutos de eletricidade existentes sempre que possível. Essa é uma das vantagens econômicas mais importantes que uma multiutilidade pode ter. As obras civis são uma grande parte do custo da rede de acesso.

Uma concessionária que já conhece os dutos, as conexões prediais, as obras de rua e as permissões locais pode reduzir o atrito em relação a um operador externo que precisa negociar cada etapa com menos conhecimento local.

A segunda camada é a economia do sinal básico e da conexão. A EWK explica que a conexão digital dá acesso à sua rede de cabos de fibra e inclui componentes como uma taxa de transmissão para construção, manutenção e operação da rede, além de taxas relacionadas a direitos. Também observa que as taxas nacionais de rádio e televisão residenciais são cobradas separadamente pela Serafe. A capacidade de selar uma conexão se o cliente não quiser o serviço básico de televisão e rádio é economicamente relevante, porque mostra que a taxa de rede não está meramente oculta em uma ampla cobrança municipal.

É um preço de serviço que os clientes podem aceitar ou rejeitar dentro das regras da oferta.

A terceira camada é o empacotamento do produto de telecomunicações no varejo. A EWK declara que serviços adicionais, como internet, televisão com replay, telefonia fixa e telefonia móvel, não são faturados pela própria EWK, mas sim pela GA Buchsi AG usando produtos Quickline. A EWK cofundou a GA Buchsi AG em 2018 depois que uma associação regional mais flexível de municípios, cooperativas de televisão e a EWK decidiu que era necessária uma empresa mais ágil. O relatório anual de 2025 da EWK registra uma participação de 52,52% na GA Buchsi AG, com um valor contábil de CHF 525.200.

O material comemorativo da EWK diz que a GA Buchsi atende cerca de 9.000 clientes nos municípios vizinhos com uma oferta básica de rádio e televisão e produtos Quickline.

Essa estrutura faz sentido econômico, mas limita onde o lucro pode surgir. A propriedade do acesso local pode apoiar taxas de rede estáveis, retenção de clientes e custos de campo mais baixos. A escala de varejo, a inovação de produtos, a integração móvel e o marketing nacional se encaixam mais naturalmente com a Quickline. A administração da EWK precisa defender a camada local, garantindo que a camada de parceiros permaneça atraente o suficiente para que os clientes não migrem para alternativas nacionais.

A Demanda Parece Real Localmente, Mas o Mercado Endereçável é Estreito

As evidências de demanda são mais fortes no nível da necessidade. O acesso à banda larga tornou-se um serviço essencial para residências e PMEs. O próprio chefe de comunicações da EWK, citado em material comemorativo da empresa, descreve uma conexão estável e rápida como algo esperado, com interrupções inaceitáveis para os usuários. Essa é uma descrição crível do comportamento do cliente. Trabalho, educação, entretenimento, administração, dispositivos de segurança, aplicativos em nuvem e ferramentas de pagamento tornaram a conectividade parte da continuidade do serviço cotidiano.

Para uma concessionária regional, isso cria uma razão duradoura para permanecer nas comunicações, mesmo que o crescimento principal seja limitado.

Os números de assinantes relatados, no entanto, sugerem cautela. O relatório anual de 2024 da EWK fornece estatísticas de comunicação para Herzogenbuchsee, Drei Höfe e Seeberg. As conexões de televisão a cabo aumentaram de 3.040 em 2023 para 3.259 em 2024, um aumento de 7%. As assinaturas de internet subiram de 2.311 para 2.410, um aumento de 4%. A telefonia por internet caiu de 1.294 para 1.279, uma queda de 1%. Esses números mostram que a demanda local ainda pode crescer, particularmente quando a área de serviço muda e a conversão de fibra continua. Eles não mostram uma expansão explosiva da banda larga.

Os números mais amplos da GA Buchsi são mais preocupantes. Em 2024, o relatório anual mostra que os clientes de televisão a cabo da GA Buchsi caíram de 6.691 para 6.530, uma queda de 2%. As assinaturas de internet ficaram praticamente estáveis, passando de 5.179 para 5.163. A telefonia por internet caiu de 3.062 para 2.863, uma queda de 6%. Esses movimentos são consistentes com um mercado maduro: a internet fixa continua essencial, a televisão linear e a voz fixa enfrentam pressão estrutural, e o crescimento de clientes deve ser conquistado dos concorrentes, em vez de vir da adoção de banda larga pela primeira vez.

Isso importa porque o investimento em rede local tem um caráter de custo fixo. A conversão de fibra, o resfriamento do headend, os portais de clientes, os processos operacionais e as equipes de manutenção não são gratuitos porque a adoção é modesta. Uma rede com 2.410 assinaturas de internet locais pode ser estrategicamente importante, mas deve ser julgada em relação ao capital investido em ativos de comunicações e ao custo de manter a qualidade do serviço alta. O relatório anual de 2025 da EWK lista ativos de comunicações com um valor contábil de CHF 4,53 milhões, adições de CHF 671.000 e depreciação de CHF 310.000.

Em 2024, as adições de comunicações foram maiores, cerca de CHF 1,15 milhão.

O mercado endereçável também é geograficamente limitado. Os materiais da área de serviço de comunicações da EWK referem-se a Herzogenbuchsee, Drei Höfe, Seeberg e redes regionais relacionadas, enquanto outros materiais da empresa também fazem referência a Oberonz e Hermiswil no contexto mais amplo das comunicações. Este não é um mercado onde a EWK pode simplesmente adicionar o próximo milhão de clientes. O crescimento provavelmente vem de maior penetração, melhor vínculo de produtos, absorção de rede local municipal ou cooperativa e prevenção de churn.

Isso é valioso, mas é uma curva de crescimento diferente da infraestrutura de nuvem ou da convergência móvel nacional.

O Status de Detentora de Recursos Agrega Controle, Não Poder de Precificação Isolado

A EWK tem evidências visíveis de recursos de números da internet. Os registros do RIPE NCC identificam a EWK Herzogenbuchsee AG como um registro local de internet sob o objeto de organização ORG-EHA10-RIPE, com o mesmo endereço em Herzogenbuchsee e o número de registro comercial suíço CHE-105.334.294. A lista pública de membros do RIPE também mostra a EWK Herzogenbuchsee AG na Suíça. Nos resultados de pesquisa do banco de dados de roteamento, uma pequena atribuição IPv4, 213.221.255.96 a 213.221.255.103, aparece com o nome GARHNET e uma descrição vinculada à EWK Herzogenbuchsee.

Para investidores e operadores, essa evidência é útil porque confirma que a EWK não é apenas um revendedor de marketing sem presença de rede. Ela tem um relacionamento reconhecido de detentora de recursos e evidências históricas de espaço de endereçamento. Mas a interpretação econômica precisa de disciplina. Uma entrada de registro não equivale à escala de backbone, a uma vantagem nacional de peering ou a um fosso único de clientes.

A atribuição visível é minúscula, e o status de roteamento do RIPEstat para o intervalo 213.221.255.96/29 não mostra visibilidade global para o bloco mais específico no momento da consulta, com uma rota menos específica 213.221.192.0/18 originada pelo AS15600.

O AS15600 está registrado como QUICKLINE. O registro aut-num lista a Quickline AG em Nidau e mostra relacionamentos importantes de upstream e peering. O registro faz referência a upstreams incluindo Cogent, Arelion e Swisscom, e lista relacionamentos de peering privado ou público com grandes redes e plataformas de conteúdo, como Google, Amazon, Netflix, Meta, Init7 e outros. O RIPEstat identifica o AS15600 como anunciado e associado à Quickline, e seus dados de prefixos anunciados mostram múltiplos prefixos IPv4 e IPv6 visíveis globalmente.

A conclusão é que o status de detentora de recursos da EWK apoia a credibilidade operacional, mas a economia de escala de rota parece estar principalmente com o ambiente Quickline, e não com a EWK como uma rede autônoma independente. Isso não é surpreendente. As operadoras regionais de cabo e fibra geralmente se beneficiam dos recursos de backbone, trânsito, peering, desenvolvimento de produtos e operações de rede de um parceiro maior. O parceiro pode distribuir essas funções por muitas redes locais. A concessionária local fornece o relacionamento de última milha, a pegada de acesso, a manutenção local e a legitimidade municipal.

Essa distinção afeta o poder de precificação. Se um cliente de pequena empresa em Herzogenbuchsee precisa de banda larga confiável, o proprietário do acesso local visível importa. Se o mesmo cliente solicitar conectividade em nuvem, entrega de conteúdo de baixa latência, pacotes móveis, segurança gerenciada ou preços de conta nacional, a economia provavelmente dependerá mais da Quickline e de outros provedores maiores. A EWK ainda pode ser estrategicamente importante sem capturar toda a margem da cadeia de valor das comunicações.

A Qualidade da Receita Depende Mais da Confiança na Multiutilidade Agregada do que do Crescimento de Assinantes

A EWK não divulga uma demonstração de resultados limpa para o segmento de comunicações nos relatórios anuais públicos revisados. Isso limita qualquer tentativa de calcular margens independentes de banda larga. A empresa reporta uma receita líquida de CHF 20,32 milhões em 2025, abaixo dos CHF 23,51 milhões em 2024, com receita de redes de CHF 9,22 milhões, receita de comércio de energia de CHF 7,78 milhões, receita de serviços de CHF 2,77 milhões e trabalhos próprios de CHF 533.000. O EBITDA foi de CHF 3,01 milhões, o EBIT de CHF 1,26 milhões e o lucro anual de CHF 897.000.

Os números de 2024 mostram um EBITDA de CHF 2,67 milhões, EBIT de CHF 919.000 e lucro anual de CHF 798.000.

Esses números mostram uma concessionária economicamente funcional, não um negócio de software de alta margem. A margem EBITDA de 2025 foi de 14,8% e a margem de resultado anual foi de 4,4%. Isso é compatível com infraestrutura local intensiva em ativos, preços regulados ou politicamente limitados e uma expectativa de serviço público. A própria linguagem estratégica da EWK reforça esse ponto. Ela busca um lucro adequado a preços regionalmente competitivos, usa a cooperação para obter vantagens de custo e conhecimento e deseja preservar a independência.

Para as comunicações, a qualidade da receita provavelmente depende menos de adições rápidas de assinantes e mais de retenção, confiança e agregação de multiutilidade. Uma residência que conhece a EWK por meio de eletricidade, água ou interações de serviço local pode estar mais disposta a permanecer na rede de comunicações local. Uma pequena empresa pode valorizar o reparo rápido e um contato local conhecido. A propriedade municipal pode tranquilizar os clientes de que a rede não desaparecerá após uma mudança nas prioridades de marketing nacional.

Essas são vantagens reais, mas são vantagens de fidelização do cliente, não prova de ARPU superior.

A descrição pública de preços também sugere um potencial de alta limitado. A EWK separa a conexão digital e a taxa de transmissão da rede dos produtos Quickline adicionais faturados pela GA Buchsi. Isso torna a taxa de acesso local visível, mas também expõe os clientes à comparação de preços. Se a taxa de acesso for muito alta, os clientes podem questionar se precisam da conexão básica. Se o pacote de varejo for muito caro, eles podem comparar as ofertas da Quickline e da GA Buchsi com as alternativas nacionais. O relacionamento com a concessionária local reduz o atrito, mas não elimina a concorrência.

A melhor interpretação é que a receita de comunicações pode melhorar a qualidade do relacionamento total da EWK com os serviços públicos. Ela dá à empresa mais pontos de contato, apoia uma promessa mais ampla de serviço local e pode compartilhar o conhecimento de infraestrutura civil com eletricidade e outras redes. Também pode fornecer dividendos ou valor patrimonial por meio da GA Buchsi. Mas, na ausência de divulgação por segmento, não é possível afirmar que as comunicações são o negócio de maior retorno da empresa.

A afirmação mais segura é que se trata de um complemento estratégico ao modelo de multiutilidade, com valor financeiro dependendo do custo operacional pós-fibra, da penetração e da economia dos parceiros.

A Intensidade de Capital é a Principal Restrição Abaixo da Escala de Nuvem

O argumento econômico mais forte contra a supervalorização do negócio de comunicações da EWK é a intensidade de capital. A fibra é durável, útil e preferida para muitos casos de uso de banda larga fixa, mas não é gratuita. Os próprios materiais da EWK descrevem uma longa transição do cobre e HFC para a fibra até a residência. O relatório anual de 2025 diz que a conversão HFC para FTTH em Herzogenbuchsee e Seeberg estava quase completa e que a conversão de fibra em todo o território de fornecimento da GA Buchsi foi concluída com sucesso.

O relatório anual de 2024 disse que as últimas conexões HFC em Seeberg e Herzogenbuchsee seriam convertidas até o final de 2025, para que o HFC pudesse ser desativado no território da GA Buchsi no início de 2026.

Esse investimento deve reduzir a complexidade futura se a rede antiga puder realmente ser aposentada. Operar menos tecnologias de acesso pode diminuir a carga de manutenção, simplificar as instalações dos clientes, reduzir os tipos de falhas e tornar os produtos de varejo mais consistentes. O benefício econômico da conversão para fibra, portanto, aparece após o ciclo de capital, não necessariamente durante ele. A questão é se a pressão da depreciação e do financiamento cai mais rápido do que a pressão da receita da concorrência e da substituição de produtos.

O balanço da EWK mostra por que isso importa. Em 2025, o ativo imobilizado total era de CHF 22,99 milhões, incluindo CHF 20,24 milhões de ativos fixos imóveis e técnicos. Apenas os ativos de comunicações tinham um valor contábil de CHF 4,53 milhões. As adições totais em ativos fixos foram de cerca de CHF 3,34 milhões, e a depreciação total foi de cerca de CHF 1,99 milhão. O fluxo de caixa operacional foi de CHF 3,60 milhões, o fluxo de caixa de investimento foi negativo em CHF 2,63 milhões e o fluxo de caixa livre foi de CHF 969.000 antes de um dividendo de CHF 675.000. Os fundos líquidos no final do ano eram de CHF 155.000.

O fluxo de caixa de 2024 foi mais apertado. O fluxo de caixa operacional foi de CHF 2,42 milhões, o fluxo de caixa de investimento foi negativo em CHF 3,03 milhões e o fluxo de caixa livre foi negativo em CHF 608.000 antes do mesmo dividendo de CHF 675.000. Os fundos líquidos caíram de CHF 1,34 milhão para CHF 61.000. O relatório anual de 2025 observa abertamente que, desde a fundação da EWK em 2000, a receita e o número de funcionários cresceram, os ativos fixos triplicaram, os mandatos quadruplicaram, o lucro permaneceu quase constante e os fundos líquidos foram utilizados.

Isso é um aviso claro contra tratar o crescimento das comunicações como sem custo. Cada construção de fibra local compete com investimentos em eletricidade, água, águas residuais, aquecimento, TI e edifícios. A linha de comunicações pode ser estrategicamente necessária, mas ainda consome capital e atenção da administração. Abaixo da escala nacional, o caso vencedor depende de construção disciplinada, infraestrutura compartilhada de serviços públicos, alta adoção e menor manutenção após a aposentadoria do HFC. Sem isso, a fibra pode se tornar um fardo no balanço, mesmo enquanto os clientes desfrutam de um serviço melhor.

A Dependência de Fornecedores e Upstream Empurra o Valor Estratégico para a Quickline

O negócio de comunicações da EWK é interdependente por projeto. A empresa pode operar os ativos da rede local e manter a proximidade com o cliente, mas depende de parcerias mais amplas para produtos, alcance de backbone, peering e amplitude de varejo. A Quickline é a parceira mais visível. O material comemorativo da EWK descreve a Quickline como uma provedora suíça baseada em Nidau que desenvolve produtos de internet, televisão digital, telefonia fixa e móvel com 24 concessionárias regionais independentes e empresas de cabo.

A página da própria Quickline se apresenta como uma provedora suíça de serviços de internet, televisão, telefonia fixa e móvel e enfatiza a força de uma rede de parceiros com raízes regionais.

A GA Buchsi fica entre a rede local e a escala de produto nacional. A EWK cofundou a GA Buchsi em 2018 depois que a associação regional anterior quis mais flexibilidade e tomada de decisão mais rápida. A EWK afirma que continuou a gestão de negócios, a gestão operacional e a manutenção das redes de comunicações dos parceiros da GA Buchsi. Isso dá influência operacional à EWK, mas também significa que a proposta de produto ao cliente final depende de a GA Buchsi e a Quickline permanecerem competitivas.

As evidências de roteamento apontam na mesma direção. O AS15600 da Quickline carrega a identidade de rede globalmente visível associada ao ambiente de conectividade mais amplo. Seus registros de roteamento mostram relacionamentos de upstream e peering extensivo que uma concessionária local não poderia reproduzir economicamente por conta própria. Isso é um benefício para os clientes da EWK, porque dá ao produto regional acesso à economia de conectividade nacional e internacional. Mas também significa que o valor estratégico e o poder de barganha são compartilhados.

Se a economia de produto da Quickline melhorar, a EWK pode se beneficiar por meio da retenção de clientes e da GA Buchsi. Se a Quickline perder relevância em relação à Swisscom, Sunrise, Salt ou futuros pacotes fixo-móvel, a qualidade do acesso local da EWK pode não ser suficiente por si só.

Essa dependência não é apenas técnica. É comercial. A fatura e a percepção do cliente são moldadas pelos recursos do produto: níveis de velocidade de internet, replay de televisão, integração móvel, portal do cliente, pacotes de serviços, experiência de instalação e qualidade do suporte. A EWK pode influenciar alguns desses fatores por meio do serviço local e da GA Buchsi, mas não possui todos eles. A rede local pode ser excelente enquanto a oferta de varejo ainda parece comum, se os concorrentes nacionais oferecerem descontos agressivos ou agruparem assinaturas móveis de forma mais eficaz.

O lado positivo é que a EWK evita tentar recriar funções que exigem escala. Ela pode se concentrar na parte da cadeia onde tem uma vantagem plausível. O lado negativo é que a economia das comunicações pode ser limitada pelos termos dos parceiros. Os dados não divulgados mais importantes seriam a divisão efetiva de margem entre o acesso local, a atividade de varejo da GA Buchsi e a economia de produto da Quickline. Sem isso, a visão prudente é que a dependência de fornecedores e upstream da EWK é administrável, mas relevante.

A Concentração de Clientes é Municipal e Regional Mesmo Sem Contas Nominadas

A EWK não precisa de um único cliente concentrado para ter risco de concentração. Seu mercado de comunicações é concentrado por geografia e por identidade municipal. Herzogenbuchsee, Drei Höfe, Seeberg e comunidades próximas definem tanto a oportunidade quanto o teto. As mesmas características locais que tornam a EWK confiável também limitam a diversificação. Uma tempestade, interrupção de obras civis, problema de reputação, desacordo político ou uma grande campanha competitiva nessa região afetaria uma parcela significativa da base de comunicações.

A propriedade municipal aguça o ponto. O único acionista é o município de Herzogenbuchsee, e a EWK historicamente pagou dividendos enquanto também financiava infraestrutura. Isso cria uma tensão implícita. Os residentes e as empresas locais querem serviço confiável e preços justos. O acionista quer uma concessionária financeiramente sólida e um dividendo adequado. A administração precisa preservar capital para redes que são essenciais, mas caras. Em 2025, após investimentos e pagamentos de dividendos, os fundos líquidos no final do ano ainda eram modestos.

Isso não implica dificuldades, mas mostra por que os negócios de infraestrutura concentrada não podem ser geridos apenas para adições de assinantes.

A base de clientes também provavelmente está concentrada na continuidade do serviço para residências e PMEs, em vez de conectividade para grandes empresas. O material público de comunicações da EWK é construído em torno de acesso digital, rádio e televisão, acesso à internet, telefonia e proximidade regional com o cliente. Essa é uma proposta local sólida. Não é evidência de um grande negócio de transporte no atacado, conectividade de data center em hiperescala ou terceirização complexa de rede empresarial. Para empresas menores, o valor é prático: conexão rápida, responsabilidade local e menos interrupções de serviço.

Para residências, o valor é conveniência e confiança.

O risco econômico é que esses clientes são sensíveis ao preço, mesmo quando valorizam a confiabilidade. Uma residência pode gostar do serviço local, mas ainda assim mudar se uma operadora nacional oferecer um pacote atraente de banda larga móvel e fixa. Uma PME pode valorizar o reparo local, mas ainda precisar de serviços especializados de nuvem, segurança ou multissite de um provedor maior. Se os clientes veem o acesso à internet como intercambiável, a vantagem local da EWK se torna uma ferramenta de redução de churn, e não uma ferramenta de precificação.

A melhor maneira de a EWK reduzir o risco de concentração não é fingir que pode se tornar nacional. É aumentar a densidade econômica da região que já atende. Isso significa maior penetração de fibra, mais adoção de vários serviços por meio da GA Buchsi, suporte útil para PMEs, contratos locais onde a continuidade do serviço importa e expansão cuidadosa por meio de aquisições ou mandatos de redes próximas apenas quando a economia for clara. A aquisição da rede Drei Höfe em 2018 e a aquisição de Seeberg em 2024 mostram que o crescimento adjacente pode acontecer. A questão é se essas adições produzem margem durável após os custos de conversão.

A Concorrência e os Substitutos Mantêm o Teto Baixo

A Suíça não é um mercado de banda larga mal atendido onde uma operadora de fibra local pode presumir que os clientes não têm alternativas. O relatório de atividade mais recente da ComCom descreve a Suíça como tendo uma infraestrutura de banda larga muito forte e concorrência entre infraestruturas e serviços. Ele relata assinaturas de banda larga fixa equivalentes a 46,4% da população no final de 2024, uma das posições mais fortes entre os países da OCDE, e cerca de 1,5 milhão de assinaturas de fibra até a residência ou fibra até o edifício, aproximadamente 35% das assinaturas de banda larga.

Também descreve uma cobertura móvel moderna quase completa, com 4G e 5G amplamente disponíveis e 5G avançado alcançando uma grande parcela da população.

Esse contexto de mercado pressiona a EWK. Os clientes estão acostumados com redes fortes. Um provedor local não recebe crédito apenas por oferecer banda larga. Ele precisa oferecer um motivo para ficar. A razão da EWK é confiabilidade local, conhecimento de campo, familiaridade municipal e o conjunto de produtos Quickline/GA Buchsi. Essas são razões críveis, mas operam dentro de um mercado lotado.

Os substitutos são vários. A Swisscom continua sendo uma poderosa provedora nacional de serviços fixos e móveis, e o próprio relato comemorativo da EWK diz que a Swisscom rejeitou o pedido da EWK para uma construção conjunta de fibra antes que a EWK decidisse investir de forma independente. Essa anedota é estrategicamente reveladora. A recusa da Swisscom empurrou a EWK para o investimento independente, dando controle local, mas também colocando o risco de capex sobre a EWK e seus parceiros.

A Sunrise e a Salt adicionam mais pressão fixo-móvel, enquanto cabo, fibra e banda larga móvel podem competir pela atenção das residências, dependendo do endereço, velocidade, instalação e preços promocionais.

Também há substituição de produtos dentro do pacote de comunicações. A voz fixa continua a diminuir, como mostram os números de 2024 da EWK para a GA Buchsi e sua própria área de comunicação local. A televisão a cabo tradicional enfrenta pressão do streaming e da visualização baseada em aplicativos. O acesso à internet permanece essencial, mas se a receita de televisão e voz enfraquecer, a economia do pacote muda. A rede deve ser paga cada vez mais pelo valor da banda larga, não por uma estrutura mais antiga de triple-play.

É aqui que a concorrência da nuvem entra indiretamente. A EWK não está competindo com plataformas de nuvem pelo acesso local. Mas os serviços de nuvem e streaming mudam o que os clientes valorizam. Eles tornam o duto de banda larga mais importante, enquanto tiram mais do valor em nível de aplicativo das operadoras locais. Os clientes pagam à Netflix, Microsoft, Google, Apple e muitos outros por experiências que trafegam sobre a rede local. A operadora local deve continuar investindo para que esses serviços funcionem bem, mas não participa automaticamente da margem do aplicativo. Esse é o desafio estrutural abaixo da escala da nuvem.

O Risco Operacional e Regulatório é Compartilhado Através da Base de Multiutilidade

O modelo de multiutilidade da EWK distribui alguns riscos e cria outros. Eletricidade, água, gás, aquecimento, serviços relacionados a águas residuais e comunicações podem compartilhar atendimento ao cliente, conhecimento de obras civis, medição, logística de campo, acesso a instalações e capacidades de gestão. Essa é uma vantagem real para uma pequena operadora. A própria empresa enfatiza a complementaridade de suas áreas de atuação e o valor das sinergias e da diversificação de riscos.

Ao mesmo tempo, cada linha de serviço público traz sua própria carga regulatória, técnica e de renovação. O relatório anual de 2025 diz que o setor está em transformação, que as exigências regulatórias são altas e que o esforço administrativo, técnico e financeiro para as concessionárias está aumentando, enquanto as receitas são fortemente regulamentadas e o espaço estratégico é limitado. Mesmo quando esse comentário se aplica amplamente às operações de energia e serviços públicos, ele afeta as comunicações porque o tempo da administração e o capital são compartilhados.

Uma exigência cibernética ou de TI em uma área pode exigir investimento em toda a organização. Uma atualização predial para o headend da GA Buchsi, investimento em medidores inteligentes ou trabalho de documentação de processos podem competir pela mesma capacidade de financiamento e pessoal.

O relatório de 2025 da EWK menciona uma revisão em relação ao padrão mínimo federal de TIC para infraestrutura crítica e diz que a base técnica estava essencialmente bem construída, enquanto a documentação de processos ainda precisava de trabalho. Esse é um tipo normal de constatação para uma pequena operadora de infraestrutura, mas é importante. A confiabilidade das comunicações não é mais apenas sobre cabos e amplificadores. Inclui controle de acesso, resposta a incidentes, documentação, gestão de fornecedores, dados de clientes, disponibilidade do portal e monitoramento de rede.

A vantagem da marca de um provedor local pode ser prejudicada rapidamente se uma falha for mal tratada.

Também há o risco de expectativa pública. Como a EWK é uma concessionária municipal, os clientes podem julgá-la de forma diferente de um provedor remoto. Eles podem ser menos tolerantes a falhas visíveis porque a empresa é local, familiar e, em parte, uma expressão da competência municipal. A proximidade que apoia a confiança eleva o custo reputacional de interrupções. O comentário do chefe de comunicações de que interrupções são "inadmissíveis" capta essa realidade operacional.

O risco regulatório não se limita à legislação de telecomunicações. Taxas de direitos, encargos nacionais de mídia residencial, proteção de dados, expectativas de infraestrutura crítica, contabilidade de serviços públicos, normas de aquisição e supervisão do setor público podem afetar a economia. O espaço de precificação da EWK é, portanto, mais estreito do que um modelo simples de mercado privado sugeriria. Ela precisa ser competitiva, politicamente aceitável e suficiente para manter os ativos.

Esse é um equilíbrio difícil, especialmente quando os clientes comparam os preços da banda larga com as promoções nacionais, em vez de com o custo local total de uma infraestrutura resiliente.

O risco geopolítico é indireto, mas não ausente. A EWK não está operando cabos submarinos ou capacidade de backbone transfronteiriça, mas seus clientes dependem de cadeias de suprimento de equipamentos internacionais, redes de conteúdo, mercados de trânsito, normas de segurança cibernética e da resiliência de parceiros maiores de conectividade suíços e europeus. Uma concessionária regional não pode controlar essas camadas. Ela só pode escolher parceiros confiáveis, documentar seus próprios processos, investir em acesso local resiliente e evitar prometer independência onde a cadeia de valor mais ampla da internet permanece compartilhada.

Sinais Não Oficiais Confirmam Vantagens Locais Familiares, Não Escala Oculta

Os sinais informais em torno da EWK apoiam a tese de uma operadora regional séria com confiança local, mas não revelam escala nacional oculta. A retrospectiva de 25 anos de comunicações da empresa é extraordinariamente útil porque explica por que o negócio existe: origens de antena comunitária, cooperação regional, a mudança do cobre e HFC para a fibra e a decisão de criar a GA Buchsi para uma ação mais rápida e flexível. Também descreve uma loja da Quickline no prédio da EWK e o papel contínuo da EWK na gestão e manutenção das redes parceiras.

O sinal do evento local é semelhante. No relatório anual de 2025, a EWK descreve a participação na HAGA 2025, uma exposição regional com mais de 100 expositores, onde apresentou medidores inteligentes e produtos Quickline da GA Buchsi AG. Isso não é uma métrica financeira, mas é um sinal prático de geração de demanda. Um ISP regional vence em parte por estar fisicamente presente onde os clientes fazem perguntas. A publicidade nacional pode construir reconhecimento de marca, mas uma exposição local pode reduzir a hesitação para clientes que querem saber quem atenderá o telefone ou irá até as instalações.

As alegações de proximidade com o cliente são críveis porque correspondem ao modelo de negócios. A EWK afirma que se diferencia por conhecer os clientes pelo nome, reagir rapidamente, focar na região e valorizar clientes fiéis em vez de buscar apenas novos. Essas não são alegações que criam uma avaliação por si mesmas. Muitos provedores locais dizem coisas semelhantes. Mas são consistentes com um mercado onde o proprietário do acesso local não pode gastar mais do que as operadoras nacionais e deve, em vez disso, reduzir o churn por meio da qualidade do serviço.

Extraoficialmente, o sinal mais importante pode ser o que está ausente. Não há evidências públicas nos materiais revisados de um plano de expansão agressivo, um grande impulso de conectividade empresarial, uma plataforma de nuvem proprietária ou uma estratégia de backbone independente. Essa ausência apoia uma interpretação econômica conservadora. A EWK não está tentando se tornar algo que não é. Está construindo e finalizando a fibra local, usando um veículo de varejo regional e apoiando-se na escala da Quickline para produtos e alcance de rede.

Esses sinais devem ser tratados com cuidado. O orgulho local, uma loja, uma história de aniversário e a presença em eventos podem explicar a retenção de clientes. Eles não provam margem de segmento, ARPU, churn, economia de atacado ou retorno sobre o capital investido. O analista sério deve tratá-los como suporte qualitativo para a tese de serviço local, não como evidência financeira substituta. O próximo estágio de diligência exigiria dados concretos de clientes e margem.

O Que Mudaria o Julgamento

O julgamento atual é que o negócio de comunicações da EWK é estrategicamente racional e localmente valioso, mas financeiramente limitado. Pode fortalecer a multiutilidade, proteger a relevância local e apoiar um serviço resiliente em Herzogenbuchsee e comunidades próximas. Não deve ser avaliado como uma plataforma de telecomunicações de alto crescimento sem mais evidências.

Vários fatos poderiam melhorar esse julgamento. O primeiro seria a lucratividade em nível de segmento mostrando que as comunicações geram margens atraentes após depreciação, custos de suporte e pagamentos a parceiros. O segundo seria a evidência pós-FTTH de que os gastos de capital e os custos de manutenção caem significativamente uma vez que o HFC seja desativado. O terceiro seria o crescimento sustentado nas assinaturas de internet e na adesão a vários serviços sem grandes descontos. O quarto seria baixo churn em relação à Swisscom, Sunrise, Salt e outras alternativas.

O quinto seria evidência clara de que a economia de varejo da GA Buchsi retorna valor suficiente para a EWK por meio de dividendos, taxas de serviço ou valor patrimonial para justificar o capital investido no acesso local.

O julgamento também melhoraria se a EWK demonstrasse expansão adjacente repetível. Assumir ou atualizar redes próximas pode fazer sentido se os ativos adquiridos forem contíguos, dutos e operações de campo se sobrepuserem, os clientes puderem ser migrados para fibra de forma eficiente e os produtos dos parceiros já estiverem prontos. Os exemplos de Drei Höfe e Seeberg mostram um caminho, mas cada adição deve ser avaliada após os custos de conversão. A escala regional só ajuda se melhorar a densidade, em vez de adicionar obrigações dispersas.

Também há fatos que enfraqueceriam a visão. Se as assinaturas de internet se estabilizarem após a construção da fibra, se os números de clientes da GA Buchsi continuarem a diminuir além da voz e da televisão tradicional, se a competitividade do produto Quickline enfraquecer ou se os custos de manutenção permanecerem altos apesar da conversão para FTTH, as comunicações pareceriam mais um centro de custo defensivo do que um contribuinte para os lucros. A pressão de liquidez ou as expectativas de dividendos também poderiam reduzir a flexibilidade de investimento.

Uma grande interrupção, incidente cibernético ou auditoria de processo falha prejudicaria rapidamente o prêmio de confiança local.

Por enquanto, a melhor estratégia da EWK é o realismo disciplinado. Ela deve tratar as comunicações como um serviço de infraestrutura local central que protege a relevância do cliente e apoia o pacto da concessionária regional. Deve evitar fingir que a propriedade da fibra por si só cria poder de precificação nacional. Deve usar a Quickline para escala onde a escala importa, a GA Buchsi para alcance de produto regional e sua própria equipe para o trabalho local que os provedores externos acham mais difícil de replicar.

Essa não é uma conclusão glamorosa, mas é economicamente coerente. Abaixo da escala da nuvem, o papel valioso não é possuir todas as camadas. É possuir a camada onde o conhecimento local reduz o custo, melhora a confiabilidade e impede que os clientes vejam a banda larga como apenas mais uma oferta intercambiável. A EWK Herzogenbuchsee AG parece entender esse papel. A questão restante é se o ciclo de fibra concluído pode transformar esse entendimento em geração de caixa durável, em vez de simplesmente um serviço melhor financiado por um balanço local apertado.