Resumo

- Eversource Energy é melhor compreendida através do cliente que abre o mapa de apagões durante uma tempestade e se pergunta se a empresa sabe o que está quebrado, onde estão as equipes e quando a luz voltará.

- A conta de eletricidade não financia apenas os postes e fios: ela também paga a telemetria, as salas de controle, o gerenciamento de trabalho, os call centers, o manejo da vegetação, a cibersegurança, as plataformas de fornecedores, as evidências regulatórias e o custo de financiamento das equipes mobilizadas antes que os danos sejam totalmente conhecidos.

- A evidência mais sólida para a Eversource não é um único objeto de rede ou um registro de fornecedor de software, mas a convergência de depósitos da SEC, da infraestrutura do mapa de apagões, dos registros ARIN e DNS, dos processos sobre custos de tempestade, das disputas sobre gastos de capital, dos debates sobre a carga dos data centers e dos incidentes de segurança dos clientes.

- A visão melhora se a Eversource puder mostrar que os gastos com tempestades, os interruptores inteligentes, a telemetria e os investimentos em modernização da rede reduzem o tempo de interrupção dos clientes sem transferir o risco dos data centers ou de financiamento para as famílias comuns.

A estrutura de evidências é deliberadamente mista. O próprio Formulário 10‑K 2025 da Eversource descreve uma empresa de distribuição regulamentada construída em torno da distribuição de eletricidade, transmissão de eletricidade, distribuição de gás natural e, até o fechamento da venda em junho de 2026, distribuição de água, com as concessionárias de eletricidade básicas atendendo clientes por meio da Connecticut Light and Power, NSTAR Electric e Public Service Company of New Hampshire (https://www.sec.gov/Archives/edgar/data/72741/000162828026008461/es-20251231.htm). Seu Formulário 10‑Q do primeiro trimestre de 2026 adiciona os pontos de pressão atuais: uma decisão da FERC sobre o retorno sobre o investimento em transmissão, uma revisão de prudência dos custos de tempestade de Connecticut, gastos contínuos de capital e previsões de lucros revisadas (https://www.sec.gov/Archives/edgar/data/72741/000162828026032278/es-20260331.htm). A superfície pública de apagões é visível através da página de apagões da Eversource e seu portal central de tempestades alimentado pela KUBRA (https://www.eversource.com/content/residential/outagesehttps://outagemap.eversource.com/external/default.html). A superfície de recursos de rede é mais estreita, mas útil: a ARIN lista registros de organização herdados da Eversource Energy e duas alocações /24 herdadas, enquanto o DNS público mostra filtragem de correio terceirizada e controles de denúncia (https://rdap.arin.net/registry/entidade/NORTHE-5,https://rdap.arin.net/registry/ip/192.133.20.0,https://rdap.arin.net/registry/ip/192.77.112.0,https://stat.ripe.net/data/prefix-overview/data.json?resource=192.133.20.0/24, ehttps://dns.google/resolve?name=_dmarc.eversource.com&type=TXT).

Essa estrutura tem limitações. Os portais de registros das comissões de serviços públicos nem sempre são fáceis de manter como URLs públicas estáveis, e alguns dados de mapas de apagões ao vivo são intencionalmente dinâmicos. Um cliente não pode deduzir a qualidade da sala de controle a partir de um único mapa público, e um investidor não pode deduzir o desempenho de campo a partir de um único demonstrativo de base tarifária. Este artigo, portanto, trata cada registro público como uma peça de um quebra-cabeça de controle de serviços públicos. Os depósitos mostram o que a Eversource pede aos reguladores e mercados de capital para financiar.

O mapa mostra o que os clientes esperam nas piores horas. Os registros de DNS, correio e recursos digitais mostram a borda comum da Internet em torno do tráfego de contas, apagões e abusos. As reportagens e descrições regulatórias mostram onde a frustração pública, a instalação de data centers e a recuperação de custos de tempestade transformam escolhas operacionais em conflitos políticos.

O primeiro produto de uma tempestade não é a eletricidade; é o conhecimento da situação

O cliente está em Connecticut, Massachusetts ou New Hampshire, e a casa ficou escura durante um evento ventoso e úmido. A geladeira está silenciosa. O telefone ainda tem sinal, por enquanto. O primeiro reflexo não é ler uma tarifa de eletricidade. É abrir o mapa de apagões da Eversource, ampliar a cidade e procurar a prova de que alguém sabe que o problema existe. Se o mapa mostra um agrupamento, uma causa, uma hora estimada de restauração ou um status de equipe, ele ganha para a empresa um pouco de paciência.

Se está desatualizado, vazio ou inconsistente com o que os vizinhos veem, toda explicação futura sobre tarifas se torna mais difícil de acreditar.

Essa é a lente correta para a Eversource Energy. A empresa não é um produtor mercantil vendendo elétrons em um mercado livre. Seu pacto público fundamental é a continuidade regulamentada. O Formulário 10‑K 2025 indica que a Eversource é uma holding de serviços públicos operando principalmente por meio de subsidiárias regulamentadas integralmente detidas na distribuição de energia, com concessionárias de distribuição elétrica em Connecticut, Massachusetts e New Hampshire, concessionárias de gás em Connecticut e Massachusetts, e um negócio de água que ainda fazia parte do grupo no final de 2025 (https://www.sec.gov/Archives/edgar/data/72741/000162828026008461/es-20251231.htm). A CL&P atendia aproximadamente 1,32 milhão de clientes elétricos em 157 cidades e vilas de Connecticut em 31 de dezembro de 2025. A NSTAR Electric atendia aproximadamente 1,62 milhão de clientes elétricos em 159 comunidades de Massachusetts, incluindo Boston, Cape Cod, Martha’s Vineyard e a região de Springfield. A PSNH atendia aproximadamente 549.000 clientes elétricos de varejo em 206 cidades e vilas de New Hampshire. Esses clientes podem escolher fornecedores de energia competitivos, mas as concessionárias da Eversource permanecem como distribuidoras que entregam eletricidade e respondem pelos fios.

O distribuidor é julgado mais duramente quando o fornecimento de energia não é o problema. Uma árvore cai. Um poste quebra. Um ramal desarma. Uma subestação é inundada. Um call center fica sobrecarregado. Uma mensagem de texto é enviada tarde demais. Nesses momentos, a distinção entre o custo da energia como mercadoria e o custo do serviço de distribuição se torna muito real. Os depósitos da Eversource afirmam repetidamente que suas concessionárias elétricas geralmente repassam os custos de compra de eletricidade sem margem para clientes que não escolhem um fornecedor.

A concessionária ganha seu retorno regulamentado sobre infraestrutura e obrigações de serviço, não sobre o preço da energia no atacado em si. Isso faz do mapa de apagões parte do contrato econômico. É onde o distribuidor mostra se os gastos de capital e operacionais na conta se traduzem em conhecimento, despacho e restauração.

A superfície pública é mais complicada do que uma simples página da web. A seção de apagões da Eversource redireciona clientes para informações sobre apagões e tempestades, enquanto o portal externo do centro de tempestades possui direitos autorais da KUBRA e rótulos de região para New Hampshire, leste de Massachusetts, oeste de Massachusetts e Connecticut (https://www.eversource.com/content/residential/outagesehttps://outagemap.eversource.com/external/default.html). A KUBRA não é a concessionária, e o mapa não é a rede. Mas a presença do fornecedor importa porque a continuidade dos serviços públicos modernos é mediada por software terceirizado, hospedagem na web, sistemas de identidade, plataformas de e-mail, ferramentas de call center e fluxos de dados. Quando um cliente atualiza um mapa, a promessa de serviço depende de dispositivos de campo, sistemas de gerenciamento de apagões, informações geográficas, atualizações de equipe, conectividade de telecom e uma plataforma web que permanece utilizável sob atenção pública intensa.

Tempestades recentes mostram por que essa interface pública importa. Em fevereiro de 2026, o CT Insider relatou que a Eversource ativou um plano de resposta a emergências de nível 4 antes de uma grande tempestade de nor'easter, alertando que várias centenas de milhares de clientes de Connecticut poderiam perder eletricidade e que a restauração poderia levar dias; uma atualização relatou mais de 23.000 restaurações no meio do dia durante a tempestade de neve enquanto milhares ainda estavam sem energia (https://www.ctinsider.com/news/article/ct-power-outages-eversource-ui-winter-storm-21749024.phpehttps://www.ctinsider.com/news/article/eversource-power-outage-restoration-blizzard-21864055.php). Tempestades menores também são reveladoras. Um evento chuvoso em junho de 2026, uma tempestade noturna em julho de 2026 e uma mistura de inverno em dezembro de 2024 produziram apagões visíveis no mapa em nível de cidade, que foram resolvidos em algumas horas (https://www.ctinsider.com/news/article/ct-power-outages-friday-eversource-ui-22321888.php,https://www.ctinsider.com/weather/article/ct-weather-wednesday-power-outages-eversource-ui-22328175.php, ehttps://www.ctinsider.com/news/article/ct-power-outages-winter-storm-weather-19983854.php). Esses eventos podem ser rotineiros para a concessionária, mas não para um cliente com equipamento médico, uma escola fechada, uma bomba de sumidouro, trabalho remoto ou risco de congelamento de canos.

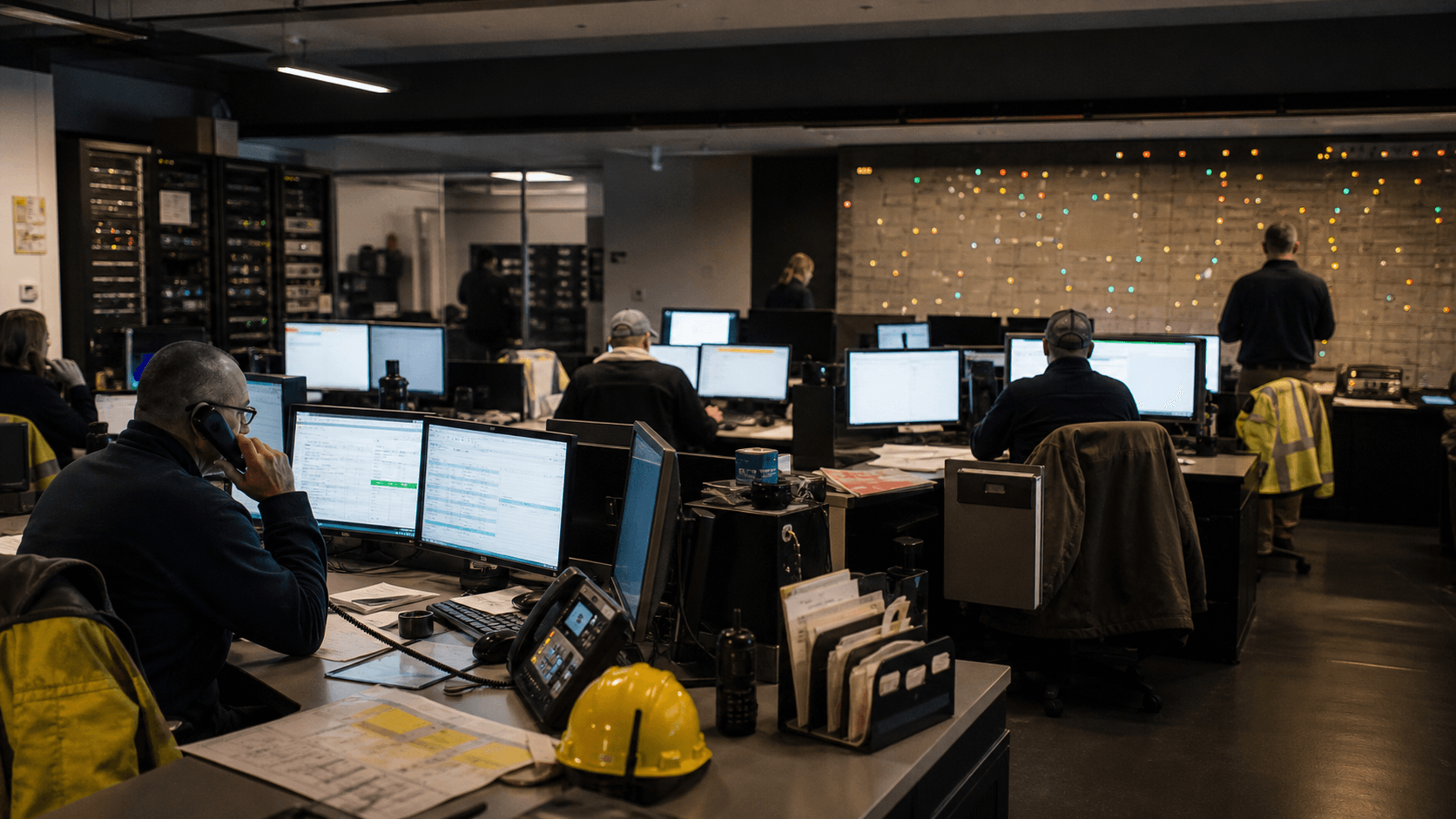

O primeiro produto de uma concessionária em tempestade é, portanto, o conhecimento da situação. A eletricidade retorna quando um reparo físico é feito, um circuito é reconfigurado ou uma falha é isolada. A confiança pública retorna quando o cliente acredita que a concessionária sabia o suficiente, agiu rápido o suficiente, comunicou-se honestamente o suficiente e investiu o suficiente antes da tempestade. É por isso que um mapa de apagões não é apenas um enfeite do atendimento ao cliente. É uma trilha de auditoria ao vivo do modelo operacional da concessionária.

A conta financia um sistema de controle, não uma pilha de equipamentos

A conta de serviços públicos é frequentemente discutida como se comprasse ativos visíveis: postes, fios, transformadores, subestações, caminhões e equipes. Estes são reais e caros. Mas o objetivo do mapa de apagões expõe uma segunda camada de ativos.

A Eversource precisa saber quais circuitos estão energizados, quais dispositivos desarmaram, quais chamadas e sinais de medidores inteligentes indicam apagões aninhados, quais estradas estão bloqueadas, quais municípios têm instalações críticas offline, quais equipes estão disponíveis, quais materiais estão em estoque e qual estimativa de restauração é crível o suficiente para ser enviada ao público. Um distribuidor que possui apenas fios não é suficiente. Ele deve operar um sistema de comunicação e controle enrolado nesses fios.

O próprio 10‑K da Eversource aponta para esse sistema mais amplo. A empresa relatou US$ 4,16 bilhões em investimentos em 2025 em toda a Eversource, incluindo US$ 867,8 milhões na CL&P, US$ 1,56 bilhão na NSTAR Electric e US$ 537,8 milhões na PSNH, principalmente para projetos de manutenção e melhoria de infraestrutura e operações, incluindo melhorias de confiabilidade nos sistemas de transmissão e distribuição (https://www.sec.gov/Archives/edgar/data/72741/000162828026008461/es-20251231.htm). No primeiro trimestre de 2026, os investimentos em imobilizado foram de mais US$ 1,01 bilhão, correspondendo ao primeiro trimestre de 2025 (https://www.sec.gov/Archives/edgar/data/72741/000162828026032278/es-20260331.htm). Esses números são a sombra financeira das equipes, engenharia, cabos subterrâneos, manejo da vegetação, subestações, interruptores inteligentes, instalações reforçadas, software e financiamento.

A camada do sistema de controle é visível no que a Eversource diz que o clima e o risco de tempestade exigem. O 10‑K afirma que condições climáticas severas podem causar apagões, perturbações operacionais e danos materiais, e que a empresa está melhorando a confiabilidade e resiliência por meio de infraestrutura mais robusta, poda de árvores durante todo o ano, proteção contra ondas de tempestade e reforço de subestações contra inundações onde os estados apoiam esse trabalho (https://www.sec.gov/Archives/edgar/data/72741/000162828026008461/es-20251231.htm). Também afirma que planos de preparação e resposta a emergências são desenvolvidos com líderes estaduais e comunitários para que clientes e municípios possam receber informações oportunas enquanto a eletricidade é restaurada com segurança. Este é um modelo de continuidade do setor público. A empresa não apenas restaura o serviço privado para contas individuais. Ela coordena com cidades, gerenciadores de emergência estaduais, hospitais, abrigos, escolas, sistemas de água, corredores de transporte e clientes vulneráveis.

Um trabalho acadêmico sobre operações de tempestade da Eversource reforça o ponto. Um artigo de dezembro de 2025 sobre alocação dinâmica de avaliação de danos de apagão descreve um sistema de produção implantado em vários estados do território da Eversource durante tempestades ao vivo, atribuindo equipes de avaliação de danos enquanto prioriza instalações críticas e impacto ao cliente, estimando deslocamentos rodoviários com dados de mapas e mantendo operadores no loop (https://arxiv.org/abs/2512.20719). O artigo não é uma ordem tarifária e não deve ser lido como prova de que cada resposta a tempestades é ótima. No entanto, é útil porque mostra o tipo de problema operacional que o mapa de apagões esconde. A restauração não é apenas um caminhão indo para um fio quebrado. É uma sequência de atribuições incertas, observações de campo, restrições de deslocamento, regras de segurança, priorização de cargas críticas e comunicação pública.

Esse tipo de sistema cria uma conversa regulatória difícil. Os clientes veem taxas de distribuição mais altas e perguntam por que a rede não é já resiliente. Os reguladores perguntam se cada programa de investimento é prudente. Os investidores perguntam se a base tarifária e os retornos autorizados suportarão o financiamento. A Eversource deve traduzir a complexidade operacional em custo recuperável. Os interruptores inteligentes são um bom exemplo. No final de 2024, o CT Insider relatou que a Eversource disse aos reguladores de Connecticut que esperava uma redução adicional de US$ 82,9 milhões em seus gastos de capital de 2025 após cortes anteriores, e que os investimentos afetados incluíam atualizações de subestações, substituições de cabos subterrâneos, substituições de ativos envelhecidos e interruptores inteligentes capazes de redirecionar automaticamente a energia e isolar falhas (https://www.ctinsider.com/business/article/eversource-2025-capital-spending-cuts-20008406.php). Quer se aceite a culpa da empresa ao regulador ou a crítica do regulador às escolhas da Eversource, as questões operacionais são claras: um interruptor não é apenas metal em um armário. É um argumento sobre o tempo de restauração.

A estrutura de custos decorre disso. A Eversource deve pagar os projetos de capital antes que os clientes vejam todos os benefícios. Ela deve tomar emprestado, manter a qualidade do crédito, gerenciar o capital de giro e esperar pela recuperação regulatória. Seus depósitos indicam que empréstimos de curto prazo cobrem gastos de capital, custos de tempestade e recuperações regulatórias, e que rebaixamentos ou perturbações de mercado podem aumentar os custos de empréstimos (https://www.sec.gov/Archives/edgar/data/72741/000162828026008461/es-20251231.htm). Uma equipe de tempestade posicionada antes da chegada ao solo é um custo antes de ser uma recuperação na conta. Uma ferramenta cibernética protegendo comunicações de apagão é um custo antes de ser uma redução visível de apagão. Um plano de reforço do call center é um custo antes que alguém saiba se a tempestade vai virar para leste. O mapa de apagões, novamente, é onde essas escolhas pré-tempestade se tornam evidência pública.

A restauração pós-tempestade é um argumento de financiamento com árvores anexadas

A restauração pós-tempestade parece física, mas a contabilidade é financeira. Uma tempestade pode produzir horas extras, taxas de equipes de assistência mútua, custos de contratados, custos de posicionamento, combustível, materiais, equipamentos de reposição, coordenação de estradas bloqueadas e comunicações com clientes. A empresa deve então provar aos reguladores que esses custos foram prudentes e que o cronograma de recuperação é justo para os clientes. É por isso que o processo sobre custos de tempestade da Eversource em Connecticut é central para a economia da empresa.

O Formulário 10‑Q do primeiro trimestre de 2026 afirma que a PURA estabeleceu um processo de revisão de prudência em 28 de março de 2024 para avaliar os custos da CL&P para tempestades catastróficas e eventos de pré-posicionamento de 1º de janeiro de 2018 a 31 de dezembro de 2023. Os custos de tempestade relatados para esse período de seis anos totalizaram aproximadamente US$ 978 milhões. A CL&P posteriormente protocolou um adicional solicitando US$ 246 milhões em custos de transporte baseados nos custos de tempestade diferidos até maio de 2025, e uma decisão final no processo era esperada por volta de 29 de julho de 2026. O mesmo depósito indica que a PURA abriu um processo para saber se as obrigações de redução tarifária para securitizar os custos de tempestade aprovados seriam do interesse dos contribuintes (https://www.sec.gov/Archives/edgar/data/72741/000162828026032278/es-20260331.htm).

Este é um número grande para colocar atrás de um mapa de apagões. Significa que um cliente de Connecticut atualizando uma estimativa de restauração está olhando para o início de um processo que pode eventualmente se tornar uma questão de prudência de um bilhão de dólares. A árvore no fio importa. A estrada bloqueada importa.

Assim como a questão de saber se a empresa deveria ter podado aquele corredor mais cedo, se posicionou equipes suficientes, se comunicou com os municípios, se as taxas dos contratados eram razoáveis, se as prioridades de restauração eram defensáveis e se a empresa deveria ganhar custos de transporte enquanto espera pela recuperação. Uma tempestade é o clima no momento e as finanças depois.

O litígio também expõe a assimetria das expectativas públicas. Os clientes geralmente querem que as equipes sejam posicionadas antecipadamente para uma previsão importante, porque esperar que os danos sejam conhecidos pode adicionar dias. Mas o pré-posicionamento é caro se a tempestade errar ou for mais fraca. Os reguladores não querem que os clientes paguem automaticamente por cada decisão de preparação. Os investidores não querem que as concessionárias se tornem relutantes em posicionar equipes porque a recuperação em dinheiro é incerta.

Um bom regime de tempestade deve tornar a preparação antecipada econômica, preservando ao mesmo tempo a revisão de excessos, erros e mau planejamento.

A história jurídica de Connecticut mostra como essa questão de cronograma pode se tornar complicada. Em maio de 2026, o CT Insider relatou que a Suprema Corte de Connecticut devolveu uma disputa sobre se a Eversource poderia recuperar certos custos de reparo de tempestade relacionados a cinco tempestades de outubro de 2017 a maio de 2018 sob um acordo de liquidação de 2018, após concluir que um tribunal inferior havia deferido demais à interpretação da PURA e que o acordo era ambíguo quanto ao cronograma (https://www.ctinsider.com/business/article/ct-supreme-court-eversource-customers-costs-storms-22254974.php). Este caso não é o mesmo que a revisão de prudência 2018‑2023, mas ilustra o problema mais amplo. A restauração pós-tempestade pode sobreviver à tempestade por vários anos como um ativo regulatório, caso judicial, questão de reembolso ou proposta de securitização.

Para a Eversource, isso torna a qualidade das evidências comercialmente importante. Se a empresa deseja recuperação pelo trabalho de tempestade, precisa de mais do que faturas. Ela precisa de registros claros de gatilhos de previsão, mobilização de equipes, coordenação municipal, contagens de apagões, locais de danos, decisões de assistência mútua, conclusão de trabalhos, restrições de segurança, priorização de instalações críticas e mensagens aos clientes. Um mapa que parece apenas cosmético para um cliente pode vir de dados que posteriormente sustentam uma reivindicação de prudência.

Inversamente, se os dados do mapa público, registros de call centers ou reclamações municipais mostrarem confusão, os reguladores ganham uma razão para questionar os gastos.

O caso de investimento não é, portanto, "tempestades vêm, então nos paguem". É "os gastos com tempestades compraram continuidade mensurável". Isso é mais difícil de provar do que contar postes. Um poste resiliente pode prevenir um apagão que ninguém vê. Um interruptor inteligente pode reduzir o número de clientes afetados por uma falha de ramal, deixando ao mesmo tempo o grupo azarado irritado. Um modelo preditivo de avaliação de danos pode encurtar a primeira avaliação, mas pode perder uma estrada bloqueada por uma árvore caída.

A Eversource deve transformar essas melhorias parciais em um dossiê público suficientemente forte para que reguladores e clientes o aceitem.

A regulação é a superfície operacional, não uma condição de fundo

A concorrência da Eversource é limitada no sentido clássico de serviço público. Em seus territórios de distribuição elétrica, os clientes podem escolher fornecedores de energia, agregação municipal ou fornecimento competitivo onde a lei estadual permite, mas não escolhem um segundo conjunto de fios locais para chegar em casa. A Eversource continua sendo a distribuidora. Isso lhe dá uma franquia protegida e uma obrigação de servir. Isso também faz da regulação a verdadeira superfície operacional.

A empresa lista a PURA, a DPU de Massachusetts, a PUC de New Hampshire, a FERC e a ISO New England entre as principais agências e instituições de mercado em torno de seu negócio (https://www.sec.gov/Archives/edgar/data/72741/000162828026008461/es-20251231.htm). As comissões estaduais definem tarifas de distribuição, padrões de serviço, tratamento contábil, autorizações de financiamento e revisão de prudência. A FERC governa a recuperação de custos de transmissão e retornos autorizados sob tarifas regionais. A ISO‑NE opera a rede de transmissão comum e os mercados atacadistas. O resultado é uma empresa que não pode ser compreendida apenas através de clientes e fornecedores. Ela deve ser compreendida através de decisões, tarifas formulário, mecanismos de acompanhamento, mecanismos de reconciliação, indicadores de qualidade de serviço e retornos autorizados.

O 10‑K 2025 torna isso explícito em Massachusetts. As tarifas da NSTAR Electric incluem taxas de reconciliação para custos aprovados, como manejo da vegetação, restauração pós-tempestade, custos de modernização da rede, custos de infraestrutura de medição avançada, infraestrutura de preparação para veículos elétricos e taxas provisórias de planejamento do sistema, com diferenças reconciliadas anualmente e revisadas pela DPU (https://www.sec.gov/Archives/edgar/data/72741/000162828026008461/es-20251231.htm). O mesmo depósito afirma que a NSTAR Electric está sujeita a indicadores de qualidade de serviço para segurança, confiabilidade e atendimento ao cliente, com possíveis créditos ao cliente de até 2,5 por cento da receita anual de transmissão e distribuição em caso de falha, e que não devia encargo de qualidade de serviço para 2025 porque os indicadores estavam no nível ou acima da meta. Esta é a teoria regulatória de responsabilidade: as concessionárias podem recuperar investimentos aprovados, mas os indicadores de desempenho e revisões de prudência devem impedir uma escalada unilateral.

New Hampshire mostra outra versão. O 10‑Q 2026 afirma que as tarifas de distribuição da PSNH foram estabelecidas em um caso tarifário aprovado pela NHPUC em julho de 2025, vigente a partir de 1º de agosto de 2025, com um quadro regulatório alternativo permitindo três ajustes anuais de receita por formulário em 2026, 2027 e 2028, mais um mecanismo de compartilhamento de lucros e um mecanismo de recuperação de eventos exógenos para eventos qualificados fora do controle da PSNH (https://www.sec.gov/Archives/edgar/data/72741/000162828026032278/es-20260331.htm). Isso importa para o objetivo do mapa de apagões porque uma concessionária com ajustes por formulário ainda precisa mostrar que a receita adicional compra continuidade e não apenas preserva a economia dos acionistas.

A transmissão é outro ponto de pressão. No final de 2025, a Eversource estimava sua base tarifária de transmissão em aproximadamente US$ 11,3 bilhões, com cerca de US$ 4,6 bilhões na CL&P, US$ 4,4 bilhões na NSTAR Electric e US$ 2,3 bilhões na PSNH (https://www.sec.gov/Archives/edgar/data/72741/000162828026008461/es-20251231.htm). Em março de 2026, a FERC emitiu a Ordem nº 594 em queixas de longa data sobre o retorno sobre o patrimônio líquido dos proprietários de transmissão da Nova Inglaterra, encontrando um ROE base de substituição de 9,57 por cento para o primeiro período de reclamação e aplicando esse ROE base prospectivamente a partir de 16 de outubro de 2014; o depósito do primeiro trimestre da Eversource registrou um encargo após impostos de US$ 43,9 milhões relacionado à ordem e revisou as previsões de lucros não-GAAP de 2026 para refletir a redução prospectiva e a potencial venda da Aquarion (https://www.sec.gov/Archives/edgar/data/72741/000162828026032278/es-20260331.htm). Os detalhes são técnicos, mas a questão pública é simples: os retornos sobre transmissão afetam contas, lucros e o custo da expansão da rede.

O novo ponto quente político se encaixa no mesmo padrão. Em julho de 2026, o CT Insider relatou que a Eversource e a United Illuminating processaram agências de Connecticut depois que autoridades estaduais buscaram na FERC eliminar um incentivo relacionado à participação das concessionárias na ISO‑NE, um incentivo que as autoridades estaduais disseram custar aos contribuintes cerca de US$ 4,5 milhões por ano (https://www.ctinsider.com/business/article/eversource-ui-connecticut-grid-incentives-22328384.php). A Eversource e a UI argumentam que remover incentivos pode prejudicar as condições de investimento; as autoridades estaduais argumentam que os clientes não devem pagar um prêmio por um comportamento agora exigido por lei. O caso trata de incentivos de transmissão, mas também de confiança pública na economia monopolista. O cliente no escuro quer restauração, não uma aula sobre adições de ROE. O regulador deve decidir quais incentivos realmente melhoram a confiabilidade e quais são rendas herdadas.

Os data centers transformam o planejamento da rede em um teste político de alocação de custos

Os data centers ampliam o problema do mapa de apagões da Eversource porque mudam a escala do crescimento da carga. Uma grande instalação pode exigir eletricidade na escala de uma cidade, vila ou, em casos extremos, de um bloco de demanda do tamanho de um estado em um único ponto do sistema. Esse tipo de carga pode exigir nova transmissão, trabalhos em subestações, atualizações de distribuição, estudos de interconexão, análise de adequação de geração e regras de alocação de custos. Também entra em concorrência com a expectativa pública de que clientes residenciais não subsidiem campi de computação privados.

Isso não é um tema nacional abstrato. Em maio de 2026, o CT Insider relatou que a Eversource estava resistindo ao crescente interesse de data centers em Connecticut e em seu território, com executivos alertando que instalações hyperscale de 100 megawatts ou mais podem sobrecarregar o sistema, aumentar os preços de energia e exigir grandes atualizações na rede. O artigo relatou a visão da Eversource de que ainda não havia data centers hyperscale em sua área de atuação, mas que havia interesse significativo, especialmente em Connecticut e New Hampshire, e que entre aproximadamente 2.000 e pouco mais de 5.000 megawatts de carga de data centers estavam em estudo em todo o sistema nos últimos dois anos (https://www.ctinsider.com/connecticut/article/eversource-connecticut-data-centers-energy-bills-22254499.php). A composição exata mudará. A questão econômica não mudará: quem paga pela capacidade que beneficia um proprietário de data center, mas altera o risco para todos os outros?

O contexto nacional de demanda é real. O comunicado do Departamento de Energia dos EUA de dezembro de 2024 sobre o relatório do Lawrence Berkeley National Laboratory afirma que os data centers consumiram cerca de 4,4 por cento da eletricidade total dos EUA em 2023, passando de 58 TWh em 2014 para 176 TWh em 2023, e podem atingir 325 a 580 TWh até 2028, ou cerca de 6,7 a 12 por cento da eletricidade total dos EUA dependendo do cenário (https://www.energy.gov/articles/doe-releases-new-report-evaluating-increase-electricity-demand-data-centers). O enquadramento do DOE não é anti-data center. Ele defende flexibilidade, energia no local, armazenamento, expansão da transmissão, geração avançada e estruturas tarifárias que preservem a acessibilidade. Esta é exatamente a conversa que a Eversource precisa ter com os reguladores estaduais se a carga hyperscale chegar à Nova Inglaterra.

O licenciamento de data centers também afeta a continuidade do setor público. Um hospital, escola e estação de bombeamento de água precisam de confiabilidade durante uma onda de calor. Um data center também pode ser infraestrutura crítica para serviços em nuvem, mas seu proprietário privado pode ter geração de backup, redundância no local e contratos comerciais que os contribuintes comuns não têm. Se algumas cargas grandes empurrarem o sistema para restrições de pico, então uma tempestade de verão ou evento de calor pode se tornar um problema de alocação pública. Os executivos da Eversource alertaram que adicionar uma grande carga de data center além da alta demanda de verão na Nova Inglaterra poderia empurrar a região para restrições de fornecimento (https://www.ctinsider.com/connecticut/article/eversource-connecticut-data-centers-energy-bills-22254499.php). Mesmo que o cenário exato seja contestado, os reguladores devem questionar se o design tarifário atribui custos de atualização a quem causa o custo ou os distribui por todas as contas.

Para a Eversource, a resistência a data centers é também uma cobertura reputacional. Concessionárias em algumas regiões querem grandes cargas porque expandem a base tarifária e as vendas. A postura pública da Eversource, conforme relatado, é mais cautelosa. Isso pode refletir os altos custos de energia na Nova Inglaterra, a falta de espaço, as adições limitadas de geração, a raiva pública sobre contas e um ambiente político onde as concessionárias já são acusadas de ganhar demais ou não entregar o suficiente.

Uma distribuidora que acolhe uma carga hyperscale sem um plano crível de alocação de custos corre o risco de transformar cada futuro apagão em uma história de data center: por que minha casa perdeu energia enquanto o novo campus de computação foi atendido?

Os fatos que mudariam a visão são específicos. Se os desenvolvedores de data centers trouxerem geração no local firme, armazenamento, acordos de carga flexível, atualizações de transmissão diretamente financiadas e tarifas que protejam clientes existentes, a Eversource poderia plausivelmente apoiar o crescimento sem socializar os custos. Se, ao contrário, as grandes cargas exigirem extensas atualizações do sistema, aumentarem os preços de varejo no atacado e reduzirem as margens de confiabilidade durante ondas de calor, a resistência se torna uma posição de interesse público. O mapa de apagões é novamente o teste.

Os clientes não aceitarão uma explicação de que a rede está sobrecarregada porque a concessionária estudou as cargas erradas ou aceitou as interconexões erradas.

As evidências de recursos de rede mostram a borda de uma operação de confiança

As evidências de recursos de rede não devem ser exageradas. A Eversource não é um provedor de acesso à internet, e seus registros ARIN não definem a empresa. Mas a superfície pública dos recursos digitais e do DNS é, no entanto, útil porque um serviço público moderno depende de operações voltadas para a internet para acesso a contas, e-mail, relato de apagões, alertas, coordenação de contratados e tratamento de abusos. Os registros mostram a borda de uma operação de confiança.

A ARIN lista a Eversource Energy sob o handle de organização NORTHE‑5, com um registro datando de 1991 e última modificação em março de 2026, e um segundo registro de entidade Eversource Energy sob NORTHE‑86 com data de registro de 1992 e modificações em março de 2026 (https://rdap.arin.net/registry/entidade/NORTHE-5ehttps://rdap.arin.net/registry/entidade/NORTHE-86). A organização NORTHE‑5 está ligada a duas alocações /24 IPv4 herdadas: 192.133.20.0 a 192.133.20.255, registrada em 1991, e 192.77.112.0 a 192.77.112.255, registrada em 1991 (https://rdap.arin.net/registry/ip/192.133.20.0ehttps://rdap.arin.net/registry/ip/192.77.112.0). As consultas de visão geral de prefixo RIPEstat retornaram esses /24 como não anunciados no momento da revisão, sem ASN de origem (https://stat.ripe.net/data/prefix-overview/data.json?resource=192.133.20.0/24ehttps://stat.ripe.net/data/prefix-overview/data.json?resource=192.77.112.0/24). Essa ausência não implica má operação. Significa que os blocos de endereços públicos herdados são melhor tratados como evidência de identidade e contato do que como prova de roteamento ativo voltado para o cliente.

Os papéis de contato importam porque a resposta a abusos é um trabalho operacional. A ARIN associa papéis de contato técnico e de abuso a contatos nomeados da Eversource no endereço de Berlin, Connecticut (https://rdap.arin.net/registry/entidade/CHAUD28-ARINehttps://rdap.arin.net/registry/entidade/BETTE18-ARIN). Uma pessoa que relata tráfego suspeito, infraestrutura de phishing, e-mail mal direcionado ou abuso de rede precisa de um caminho de escalada contactável. Para um serviço público, isso não é cosmético. Os clientes recebem contas, textos de apagão, avisos de cobrança e mensagens de emergência. Atacantes falsificam esses canais. Uma postura fraca de contato de abuso e autenticação de e-mail pode transformar um relacionamento de faturamento em vetor de fraude.

Os registros DNS públicos mostram a camada de controle de e-mail. As respostas DNS-over-HTTPS do Google para eversource.com mostram registros MX apontando para trocadores de e-mail hospedados pela Proofpoint e um registro de política de remetente usando o mecanismo SPF da Proofpoint (https://dns.google/resolve?name=eversource.com&type=MXehttps://dns.google/resolve?name=eversource.com&type=TXT). O registro DMARC para _dmarc.eversource.com publica uma política de rejeição de 25 por cento e envia relatórios agregados e forenses para a Proofpoint e caixas de correio de segurança internas da Eversource (https://dns.google/resolve?name=_dmarc.eversource.com&type=TXT). Os registros DKIM também apontam para a infraestrutura de locatário Microsoft 365 (https://dns.google/resolve?name=selector1._domainkey.eversource.com&type=TXT). Isso não é incomum para uma grande empresa. No entanto, faz parte da história econômica: prevenir contas fraudulentas, notificações falsas de apagão e e-mails maliciosos de contas é um custo contínuo de ser um serviço público de confiança.

O ponto se tornou concreto em 2026. O CT Insider relatou que um ataque de phishing e engenharia social comprometeu as credenciais de dois funcionários da Eversource em abril de 2026, expondo os dados pessoais de 3.049 clientes em Connecticut, Massachusetts e New Hampshire; a empresa afirmou que os sistemas elétrico, de gás e água, sistemas de informação de clientes, sistemas operacionais críticos e infraestrutura não foram afetados, e ofereceu aos clientes afetados dois anos de monitoramento de crédito e serviços de restauração de identidade (https://www.ctinsider.com/business/article/eversource-customers-cyberattack-ct-ma-nh-22289772.php). Isso não é um apagão de rede, mas é um evento de continuidade de serviço público. Um cliente que não confia no e-mail, na conta ou no portal de contas de um serviço público é mais difícil de alcançar durante um apagão real.

A linguagem de risco do 10‑K da Eversource se alinha com este incidente. Ele alerta que a empresa e fornecedores terceiros dependem de tecnologia da informação para manter informações sensíveis sobre a empresa, clientes, funcionários, finanças e operação do sistema, e que acesso não autorizado ou desvio pode prejudicar operações, reputação e custos. Também afirma que a empresa treina funcionários sobre riscos de phishing e mantém seguro cibernético, enquanto reconhece que o seguro pode não cobrir todas as perdas (https://www.sec.gov/Archives/edgar/data/72741/000162828026008461/es-20251231.htm). Este é o custo da economia de contato de abuso em um contexto de serviços públicos. Não é apenas um item de orçamento do departamento de cibersegurança. Protege a credibilidade de cada alerta de apagão e instrução de pagamento.

Os fornecedores e dependências a montante residem dentro do pacto regulamentado

A cadeia de suprimentos da Eversource não são apenas transformadores e cabos. O modelo operacional depende de fornecedores de eletricidade para serviço padrão, redes de transporte de gás natural e armazenamento para concessionárias de gás, operadores de transmissão, fornecedores de software, provedores de nuvem e identidade, links de telecom, equipes de assistência mútua, contratados de vegetação, dados de mapas, fornecedores de medidores, sistemas de faturamento de clientes e capacidade de call center. Algumas dessas dependências são regulamentadas diretamente. Outras são escolhas comerciais que só se tornam visíveis quando falham.

A peça de fornecimento de energia é a mais fácil de explicar. CL&P, NSTAR Electric e PSNH geralmente não ganham retorno sobre a eletricidade que compram para clientes que não escolhem outro fornecedor; eles compram eletricidade por meio de processos regulados pelo estado e repassam o custo sem margem (https://www.sec.gov/Archives/edgar/data/72741/000162828026008461/es-20251231.htm). Essa distinção importa porque clientes irritados frequentemente veem uma única conta. A parte de energia, a parte de distribuição, os encargos de política pública, transmissão, programas de conservação e ajustes de reconciliação vêm juntos. A credibilidade da Eversource depende de tornar a conta inteligível o suficiente para que os clientes entendam o que a concessionária controla e o que ela repassa.

A cadeia de suprimentos de gás adiciona outra camada. O 10‑K afirma que a NSTAR Gas e a Eversource Gas Company of Massachusetts mantêm carteiras de recursos flexíveis usando contratos de fornecimento, transporte interestadual, armazenamento no mercado e serviços de pico, com transporte, armazenamento e serviços de balanceamento adquiridos da Tennessee Gas, Algonquin Gas Transmission e outras redes de transporte a montante (https://www.sec.gov/Archives/edgar/data/72741/000162828026008461/es-20251231.htm). Essas dependências a montante afetam a acessibilidade e a confiabilidade no inverno. Elas também moldam a política de casos tarifários. Em novembro de 2025, o CT Insider relatou que a PURA aprovou uma decisão final da Yankee Gas que aumentaria a conta mensal média de um cliente residencial de aquecimento em US$ 15 para o período começando em 1º de novembro de 2025, ao mesmo tempo que exigia que aproximadamente US$ 40 milhões fossem reembolsados ao longo de três anos (https://www.ctinsider.com/business/article/yankee-gas-customers-bills-utilities-ct-21141209.php). O gás não é a história do mapa de apagões, mas faz parte da mesma conta de confiança familiar.

Os fornecedores de software são menos visíveis, mas igualmente importantes durante tempestades. O portal do mapa de apagões identifica a KUBRA como a fornecedora da plataforma do centro de tempestades (https://outagemap.eversource.com/external/default.html). O código do site público da Eversource também expõe dependências corporativas comuns, como serviços de login, experimentação, monitoramento e hospedagem em nuvem, e os registros DNS mostram controles de e-mail vinculados à Proofpoint e Microsoft (https://www.eversource.com/content/residential/about/our-company,https://dns.google/resolve?name=eversource.com&type=MX, ehttps://dns.google/resolve?name=selector1._domainkey.eversource.com&type=TXT). O objetivo não é inventariar fornecedores por si só. É reconhecer que as obrigações públicas de um serviço público regulamentado dependem de plataformas de terceiros. Se um provedor de login, gateway de e-mail, serviço de mapa, plataforma de call center ou região de hospedagem na web degradar durante uma tempestade, o cliente vê a Eversource.

A camada de fornecedores de campo é mais difícil de obter publicamente, mas é evidente na estrutura de custos. Grandes tempestades exigem equipes de assistência mútua, contratados, equipes de árvores, fornecedores de combustível, depósitos de equipamentos e logística temporária. O pré-posicionamento depende de previsões e acordos de mobilização. Uma concessionária que sub-mobiliza é culpada por restauração lenta; uma concessionária que sobre-mobiliza pode ser contestada posteriormente por custos imprudentes. É por isso que as evidências de custos de tempestade devem capturar as decisões dos fornecedores.

Um item para equipes externas não é suficiente. Os reguladores precisam saber por que essas equipes eram necessárias, quando foram chamadas, o que fizeram e se o trabalho reduziu a duração dos apagões.

Os fornecedores também criam limites de substituição. Um cliente pode instalar um gerador, uma bateria, um sistema solar-mais-armazenamento ou sair do território de serviço, mas a maioria das famílias não pode substituir os fios locais. Um município pode coordenar abrigos e comunicações de emergência, mas não pode reconstruir o sistema de distribuição da Eversource. Um proprietário de data center hyperscale pode financiar atualizações dedicadas ou energia no local, mas ainda requer interconexão e estudos de sistema.

A Eversource vive, portanto, em um mercado restrito: os clientes têm alguma escolha de fornecimento e opções de backup, mas a rede de distribuição monopolista continua sendo a plataforma essencial. É por isso que a supervisão de fornecedores e a resiliência a montante pertencem ao pacto regulamentado.

Os clientes julgam a confiabilidade através de contas, reclamações e memória pública

A confiabilidade é estatística dentro da concessionária e pessoal fora dela. A Eversource pode acompanhar SAIDI, SAIFI, CAIDI, interrupções momentâneas, dias de eventos principais, curvas de restauração e indicadores de qualidade de serviço. Um cliente se lembra da tempestade em que o mapa estava errado, da chamada em que o representante não pôde ajudar, do texto que chegou depois que a energia voltou, da hora estimada que escorregou duas vezes, da conta que ainda assim aumentou e da disputa pública sobre se os reguladores ou a concessionária causaram um investimento atrasado.

Essa memória é visível no ambiente político de Connecticut. A reportagem do CT Insider sobre os cortes de gastos de capital de 2025 capturou o conflito. A Eversource culpou decisões regulatórias e pressão de crédito por reduzir investimentos proativos como interruptores inteligentes e trabalhos em subestações; o Escritório do Conselho do Consumidor argumentou que a empresa não usou os canais apropriados de revisão tarifária e não deveria permitir que os níveis de serviço caíssem enquanto culpava a PURA; o Procurador-Geral criticou o enquadramento da Eversource enquanto destacava os altos custos de energia para os clientes (https://www.ctinsider.com/business/article/eversource-2025-capital-spending-cuts-20008406.php). Esta é a versão pública de um problema técnico. Os clientes deveriam pagar mais agora por um risco menor de apagão depois? Os investidores deveriam absorver mais risco se o caso de investimento de uma concessionária não for comprovado? Quando a disciplina de acessibilidade de um regulador se torna subinvestimento?

A raiva dos clientes também segue transações adjacentes de serviços públicos. A Eversource finalizou a venda da Aquarion Water Company para a Aquarion Water Authority em 30 de junho de 2026, de acordo com um 8‑K da SEC de 1º de julho, após um processo contestado e condições regulatórias (https://www.sec.gov/Archives/edgar/data/72741/000110465926079426/tm2619364d1_8k.htm). O CT Insider relatou que a venda transformou a Aquarion em uma autoridade quase pública, com operações contínuas, mas aumentos futuros na conta de água esperados de acordo com os termos da transação (https://www.ctinsider.com/business/article/ct-aquarion-water-eversource-utilities-customers-22327865.php). Para a Eversource, a venda ajuda a reorientar a empresa na distribuição de eletricidade e gás e na redução da dívida. Para os clientes, é outro lembrete de que propriedade de serviços públicos, tarifas e responsabilidade são questões políticas, não finanças de escritório.

As conversas do mercado público são mais indulgentes quando o modelo regulamentado parece previsível. O MarketWatch relatou que as ações da Eversource subiram 3,10 por cento para US$ 74,44 em 2 de julho de 2026, fechando perto, mas abaixo de uma máxima de 52 semanas, enquanto o volume estava abaixo da média de 50 dias (https://www.marketwatch.com/data-news/eversource-energy-stock-outperforms-competitors-on-strong-trading-day-b043872b-72b4de0bffff). Um dia de negociação não é uma tese e não deve ser superinterpretado. No entanto, mostra que os investidores ainda podem valorizar a Eversource como um serviço público regulamentado estável, mesmo enquanto clientes e reguladores discutem sobre custos de tempestade, carga de data centers, incentivos de transmissão e aumentos tarifários. A tensão é estrutural: os investidores compram retornos autorizados e crescimento de capital; os clientes compram continuidade acessível.

As reclamações dos clientes nem sempre são bem capturadas em dados públicos, e anedotas em redes sociais podem distorcer. A melhor maneira de usá-las é como um sistema de alerta para problemas que os indicadores formais podem suavizar. Uma tempestade com tempo médio de restauração aceitável ainda pode criar um problema de legitimidade em nível de cidade se circuitos críticos estiverem fora, atualizações forem confusas ou clientes vulneráveis não conseguirem passar.

Um caso tarifário que atenda aos padrões legais ainda pode falhar politicamente se os clientes virem recompensas para executivos, retornos para acionistas ou incentivos de transmissão como desconectados da qualidade do serviço. Uma violação de dados que afeta uma pequena fração de clientes ainda pode prejudicar a confiança porque uma conta de serviço público contém contexto pessoal e financeiro suficiente para tornar a fraude crível.

A implicação prática é que o próximo ganho de credibilidade da Eversource não virá de dizer "a confiabilidade importa". Toda concessionária diz isso. Virá de publicar e defender links específicos entre gastos e resultados: quais interruptores inteligentes reduziram qual exposição a apagões, quais circuitos de vegetação melhoraram, quais subestações foram reforçadas contra inundações, como as decisões de pré-posicionamento se saíram, como os dados de call centers e mapas foram corrigidos durante tempestades, e como incidentes de segurança de clientes mudaram os controles. O cliente fixado no mapa não precisa de cada detalhe de engenharia.

Mas o dossiê público deve ser forte o suficiente para que os reguladores possam dizer que a conta comprou algo mensurável.

O caso de investimento se reduz à prova de que os gastos mudam os resultados

A Eversource não é uma empresa de tecnologia de crescimento escondida em um serviço público. Seu crescimento vem do investimento regulamentado em capital, recuperação de custos, retornos autorizados, credibilidade operacional e capacidade de financiar infraestrutura de longa vida útil. O depósito do primeiro trimestre de 2026 afirma que a empresa ganhou US$ 606,8 milhões, ou US$ 1,61 por ação, no primeiro trimestre, e US$ 650,7 milhões, ou US$ 1,73 por ação, em uma base não-GAAP excluindo o encargo da ordem da FERC. Ela revisou suas previsões de lucros não-GAAP de 2026 para US$ 4,57 a US$ 4,72 por ação e apontou para um crescimento de lucro por ação de longo prazo de 5 a 7 por cento até 2030 a partir da base ajustada de 2026 (https://www.sec.gov/Archives/edgar/data/72741/000162828026032278/es-20260331.htm). Esses números só são plausíveis se os reguladores autorizarem a recuperação e se os investidores continuarem financiando o plano de investimento.

Os fatores de risco também são claros. A Eversource alerta sobre condições climáticas extremas, ataques físicos ou perturbações da rede, falhas de equipamentos e tecnologia da informação, mudanças no cronograma de gastos de capital, falhas de fornecedores terceiros, limites de acesso a mercados de capitais, decisões regulatórias, ações de classificação de crédito e publicidade negativa (https://www.sec.gov/Archives/edgar/data/72741/000162828026008461/es-20251231.htm). Esta lista de riscos não é um modelo padrão para esta empresa. Cada item tem um análogo público no dossiê atual: custos de tempestade sob revisão, carga de data centers em debate, um incidente de dados de clientes relacionado a phishing, pressão da FERC sobre retorno de transmissão, litígio sobre incentivos em Connecticut e disputas sobre gastos de capital.

O caso de investimento mais defensável não é, portanto, que a Eversource precisa gastar porque a rede é velha. É que a empresa pode identificar onde os gastos mudam os resultados e recuperar esses custos sem quebrar a acessibilidade dos clientes. Uma atualização de subestação deve reduzir um risco conhecido de carga ou inundação. Um interruptor inteligente deve isolar falhas mais rapidamente e reduzir minutos de interrupção do cliente. O manejo da vegetação deve reduzir apagões devido a árvores em circuitos visados. A medição avançada deve melhorar a detecção de apagões, precisão de faturamento e ferramentas para clientes.

A cibersegurança deve proteger dados operacionais e de clientes. Os gastos com call centers devem reduzir abandono e confusão durante eventos principais. O investimento em transmissão deve servir à confiabilidade regional e às necessidades de descarbonização sem se tornar um motor de conta inexplicado.

A concorrência e a substituição colocam limites ao redor do argumento. Os clientes podem escolher fornecedores competitivos em muitos casos, mas a conta de distribuição permanece. A energia solar no telhado e baterias podem reduzir a dependência para algumas famílias, mas não substituem a rede pública para a maioria dos clientes, escolas, prédios de apartamentos, hospitais e pequenas empresas. Concessionárias municipais ou propriedade pública podem ser propostas, mas a conversão é difícil e nem sempre mais barata.

Desenvolvedores de data centers podem ameaçar escolher outro estado, mas sua carga não pode ser aceita sem consequências sistêmicas. Neste ambiente, o monopólio da Eversource é valioso, mas exposto. Ela deve convencer os reguladores de que o monopólio produz continuidade ao menor custo razoável de longo prazo.

O mapa de apagões é uma disciplina útil porque colapsa essas abstrações. Se a empresa alega infraestrutura mais robusta, o mapa deve mostrar menos clientes no escuro durante eventos comparáveis ou seccionamento mais rápido em caso de dano. Se alega melhores comunicações, o mapa e os alertas devem ser oportunos, consistentes e claros. Se alega investimento em dispositivos inteligentes, as estimativas de restauração devem se tornar mais precisas à medida que os dados do dispositivo melhoram. Se alega maturidade cibernética, as comunicações com clientes devem ser difíceis de falsificar e incidentes de contas devem ser contidos.

Se alega prudência em relação a data centers, os clientes comuns não devem ver atualizações de grande carga escondidas em taxas de distribuição genéricas.

Isso não significa que todo apagão é evitável. A Nova Inglaterra tem árvores densas, direitos de passagem antigos, tempestades costeiras, gelo de inverno, ondas de calor, restrições de licenciamento e altos custos de construção. Um padrão de zero apagão seria desonesto. O padrão correto é se a Eversource pode mostrar que cada dólar marginal de gasto com tempestade, rede, telemetria e comunicações desloca um risco real. Essa evidência deve ser granular o suficiente para os reguladores e simples o suficiente para que os clientes acreditem.

O que mudaria a visão

A visão melhoraria primeiro com evidências mais claras sobre custos de tempestade. Se a revisão da PURA sobre os aproximadamente US$ 978 milhões em custos de tempestade e pré-posicionamento da CL&P concluir que a maioria dos gastos foi prudente, que o tratamento dos custos de transporte é justo e que a securitização reduz o custo para os clientes sem enfraquecer a disciplina, a Eversource teria um dossiê público mais forte para futuras decisões de mobilização (https://www.sec.gov/Archives/edgar/data/72741/000162828026032278/es-20260331.htm). Se a revisão encontrar documentação fraca, custos excessivos ou mau planejamento, a tese do mapa de apagões se torna mais difícil: a interface pública teria prometido conhecimento sem um dossiê de custos sólido por trás dela.

O segundo fator de mudança é a confiabilidade mensurável proveniente da automação. O dossiê público deve mostrar onde interruptores inteligentes, medição avançada, reforço de ramais e trabalho de vegetação reduziram a frequência ou duração dos apagões. Uma empresa pode gastar bilhões e ainda perder a confiança se os clientes não virem diferença. Os indicadores de qualidade de serviço de Massachusetts são úteis porque o 10‑K 2025 afirma que a NSTAR Electric atingiu ou superou suas metas de 2025, evitando um encargo de qualidade de serviço (https://www.sec.gov/Archives/edgar/data/72741/000162828026008461/es-20251231.htm). Mas indicadores amplos precisam de explicação local. Os clientes se importam com o ramal, a cidade e a tempestade que os afetou.

O terceiro é a alocação de custos de data centers. A posição prudente da Eversource sobre carga hyperscale parecerá responsável se os reguladores criarem tarifas, regras de interconexão e mecanismos de contribuição que protejam clientes existentes enquanto permitem projetos economicamente úteis. Parecerá defensiva se simplesmente bloquear a carga sem oferecer um quadro de planejamento crível. O relatório do DOE sobre data centers aponta para flexibilidade, recursos no local e estruturas tarifárias inovadoras; a Eversource precisa da versão Nova Inglaterra desse quadro (https://www.energy.gov/articles/doe-releases-new-report-evaluating-increase-electricity-demand-data-centers).

O quarto é a resposta cibernética e a abusos. O incidente de dados de clientes de 2026 foi descrito como limitado e não afetando sistemas operacionais críticos, mas phishing e engenharia social são exatamente os canais que impostores de serviços públicos usam contra clientes (https://www.ctinsider.com/business/article/eversource-customers-cyberattack-ct-ma-nh-22289772.php). Uma aplicação mais forte do DMARC, educação mais clara dos clientes sobre golpes, notificação mais rápida de incidentes, supervisão robusta de fornecedores e autenticação testada de mensagens de apagão fortaleceriam o dossiê de confiança. Uma fraqueza aqui se estenderia além da cibersegurança para comunicações de tempestade e legitimidade de faturamento.

O quinto é o tom regulatório. A Eversource deve argumentar por recuperação e incentivos, mas a legitimidade pública de um serviço público regulamentado é danificada quando cada decisão de acessibilidade se torna uma luta sobre se os reguladores estão famintando a rede ou se os acionistas estão inflando retornos. O melhor argumento é pesado em evidências e específico de resultados. Quais projetos estão atrasados? Quais clientes carregam o risco? Quais indicadores mudarão? Quais custos são suportados por desenvolvedores de data centers, acionistas ou todos os contribuintes?

Quais incentivos ainda são necessários depois que leis e regras de mercado mudaram?

No dossiê de hoje, a Eversource é uma grande empresa real e altamente regulamentada de distribuição de energia na Nova Inglaterra cujo produto mais importante é a continuidade sob estresse. Seu mapa de apagões não é um acessório. É a face pública de um sistema caro de telemetria, despacho, trabalho de campo, comunicação com clientes, plataformas de fornecedores, cibersegurança e prova regulatória. A empresa merece crédito por uma pegada operacional visível, investimento de capital significativo, planejamento ativo de tempestades e uma postura prudente em relação à carga descontrolada de data centers.

Ela também carrega reais fardos de prova pública em torno da recuperação de custos de tempestade, do conflito regulatório de Connecticut, da confiança nos dados dos clientes, dos incentivos de retorno de transmissão e da questão de saber se os gastos com a rede produzem confiabilidade mensurável. O cliente que atualiza o mapa na próxima tempestade não resolverá essas disputas. Mas esse cliente é a razão pela qual as disputas importam.