Resumo

- A Equinix (Germany) GmbH deve ser entendida como uma pegada operacional e de controle de recursos local alemã dentro da plataforma de infraestrutura digital mais ampla da Equinix, e não como evidência por si só de que a empresa é um ISP de varejo ou um provedor completo de rede gerenciada. O ativo concreto é a presença local na economia de interconexão da Alemanha, especialmente em Frankfurt, onde espaço de data center, energia, acesso à nuvem, densidade de operadoras e proximidade com o DE-CIX criam valor apenas se clientes suficientes pagarem um prêmio pelo controle direto em vez de alternativas integradas mais simples.

- O caso de investimento gira em torno da recuperação de capital. A Equinix pode justificar o controle local alemão se armários, cross-connects, links de nuvem privada, acesso a peering, smart hands, energia resiliente e refrigeração de alta densidade se combinarem em custos de troca duráveis para os clientes. Ela falha no teste se os compradores cada vez mais migrarem cargas de trabalho para regiões de nuvem hyperscale, conectividade gerenciada por operadoras ou rivais de colocation de menor custo, enquanto a Equinix arca com os custos de energia, refrigeração, arrendamento, conformidade e expansão.

A Pegada Alemã É a Restrição, Não a Marca

O incentivo inicial é geográfico. Uma empresa pode comprar nuvem global de um portal de aquisição, trânsito IP global de uma operadora e operações de rede gerenciadas de um integrador de sistemas, mas não pode evitar a geografia quando latência, política de localização de dados, disponibilidade de energia e interconexão física fazem parte da carga de trabalho. A Alemanha é uma economia grande o suficiente para suportar regiões de nuvem domésticas, redes empresariais densas e infraestrutura local de recuperação.

É também um mercado difícil o bastante para que a empresa que fornece a camada física precise conquistar mais do que visibilidade de marketing. Ela precisa conquistar o direito de alocar espaço escasso, eletricidade, capacidade de refrigeração e atenção operacional.

O material público alemão da Equinix enquadra o país como um hub de interconexão europeu e diz que a empresa opera data centers em Frankfurt, Düsseldorf, Hamburgo e Munique. Sua página da Alemanha descreve 15 data centers em todo o país e cerca de 103.000 metros quadrados de capacidade de colocation. A fronteira econômica exata da Equinix (Germany) GmbH não é a mesma de um relatório de segmento público: a empresa alemã nomeada é visível por meio de evidências de associação ao RIPE NCC, enquanto as páginas comerciais da Equinix falam pela plataforma Equinix mais ampla. Essa distinção é importante.

As evidências públicas sustentam uma pegada alemã de detentor de recursos e operação local. Elas não fornecem aos investidores ou clientes uma demonstração de lucros e perdas autônoma para a entidade alemã.

Isso torna a questão da recuperação de capital mais aguda. Se a Alemanha fosse um território de vendas com pouca intervenção, a resposta estratégica seria simples: vender serviços globais de plataforma para contas locais e contabilizar a margem centralmente. A Alemanha não é assim. As próprias páginas de instalações da Equinix descrevem localizações físicas, redundância, sistemas de energia, refrigeração, certificações, segurança, opções de serviços e conectividade de nuvem. Esses são compromissos fixos. Eles precedem a receita.

Uma vez construídas, as instalações precisam de utilização, densidade e serviços adicionais recorrentes para cobrir seus custos.

A restrição também é local de outra forma. Frankfurt não é apenas uma cidade alemã em um mapa global. É um dos principais mercados de interconexão da Europa, ligado a finanças, nuvem, operadoras e tráfego de pontos de troca de internet. Düsseldorf dá acesso ao corredor industrial Reno-Ruhr. Hamburgo importa para logística do norte e posicionamento de rotas submarinas. Munique adiciona a base automotiva, de engenharia, finanças, mídia e tecnologia da Baviera. O propósito econômico da pegada, portanto, não é cobertura nacional no sentido das telecomunicações de consumo.

É o controle seletivo de locais onde redes empresariais, operadoras, rampas de acesso à nuvem e cargas de trabalho sensíveis a conformidade precisam de proximidade.

Essa pegada é defensável apenas se o gargalo local continuar valioso. Se os clientes decidirem que uma região de nuvem hyperscale, um pacote SD-WAN fornecido por operadora ou um parceiro de hospedagem gerenciada é suficiente, a instalação neutra cara se torna menos central para a decisão. Se os clientes precisarem compor várias redes, nuvens e sistemas empresariais sob seu próprio controle operacional, a pegada ganha um prêmio. O teste do controle local começa aí: quem paga pela opcionalidade e quem arca com a desvantagem quando a opcionalidade é subutilizada?

O Controle Local Começa com um Modelo de Campus Neutro

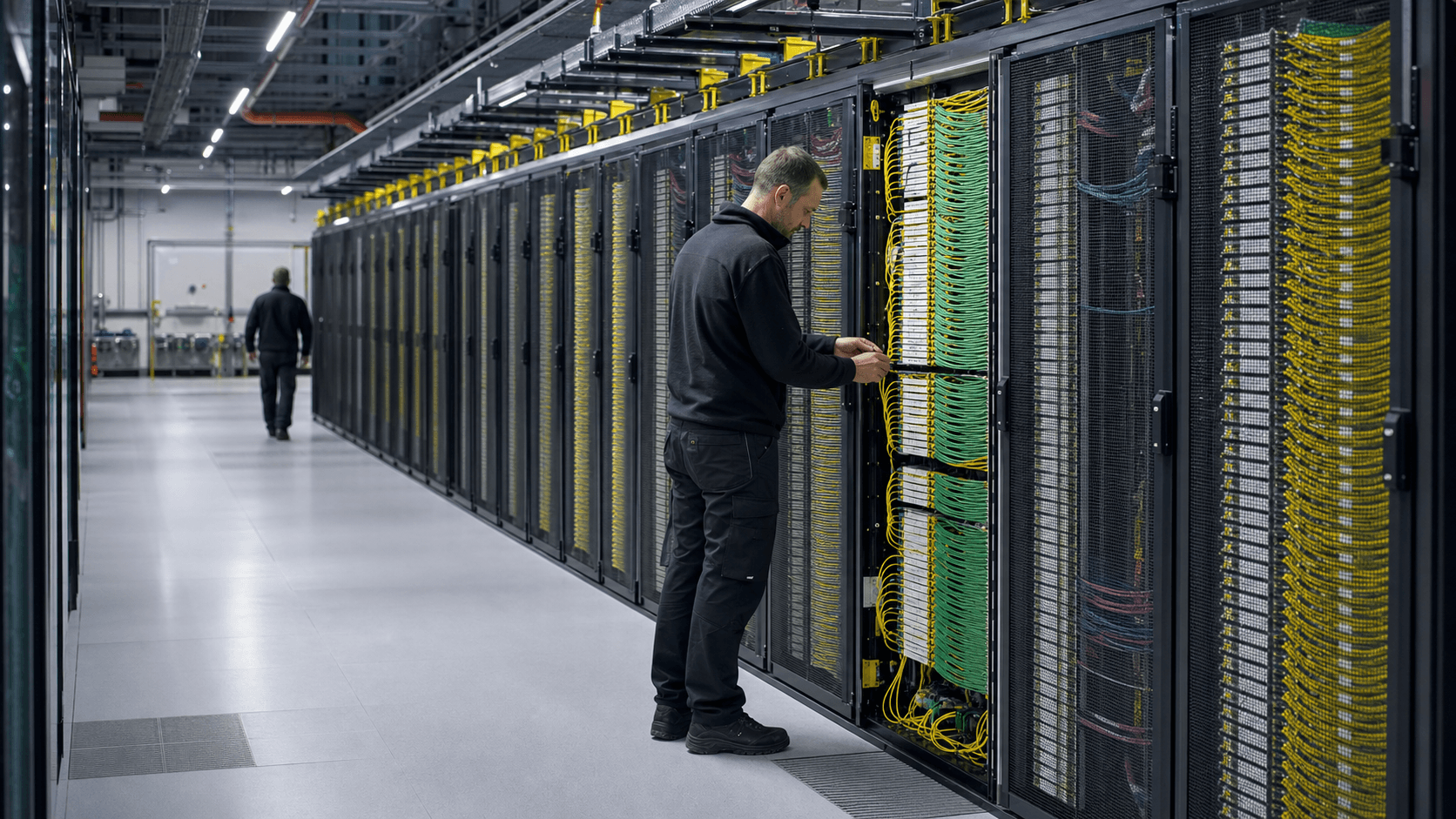

O modelo alemão da Equinix é melhor entendido como um modelo de campus neutro. A empresa não precisa possuir todas as redes ou todos os serviços de nuvem na pilha. Ela precisa de espaço, energia, refrigeração, processos operacionais e densidade de interconexão confiáveis suficientes para que os clientes escolham colocar seus equipamentos e links privados dentro de suas instalações. O valor vem de ser o ponto de encontro. Nesse modelo, o operador neutro obtém receita recorrente semelhante a aluguel do colocation e receita de serviços de conectividade, cross-connects, remote hands e produtos de interconexão digital.

Frankfurt é o exemplo mais claro. A página do data center de Frankfurt da Equinix descreve a área metropolitana como um centro financeiro líder e um hub para telecomunicações, comércio e manufatura. Ela também apresenta o ecossistema denso de operadoras como ancorado em parceria com o DE-CIX Frankfurt e diz que os clientes podem usar o Equinix Internet Exchange e outros provedores de troca.

Essa é uma alegação de alto valor porque vincula o ativo a um efeito de rede: cada operadora, nuvem, empresa, provedor de conteúdo ou carga de trabalho financeira adicional aumenta a utilidade de estar na mesma área metropolitana e, às vezes, no mesmo campus.

A página da instalação FR2 mostra como o controle físico e de rede se encontram. Ela identifica um endereço em Frankfurt, lista 29.386 metros quadrados de espaço de colocation, redundância de UPS N+1, redundância de gerador N+1, redundância de refrigeração, 30 horas ou mais de autonomia de gerador com carga total, certificações ISO e outras, refrigeração de alta densidade, opções de continuidade de negócios, cross-connects, metro connect, Equinix Internet Access, Equinix Internet Exchange, Equinix Fabric e Network Edge. Esses não são slogans abstratos de plataforma. São os centros de custo e alavancas de receita do controle local.

O mesmo padrão aparece em instalações mais novas ou mais especializadas. O FR13 é descrito como parte do campus Frankfurt North-East atendendo a negócios locais e globais em bancos, comércio e telecomunicações, com linguagem de refrigeração avançada e densidade mínima de armário de 5kVA. Munique está posicionado em torno de bancos, seguros, setor automotivo, mídia digital e eletrônicos, com rampas de acesso direto à AWS e ao Google mencionadas na página de Munique. Düsseldorf é enquadrado em torno de preços competitivos, escolha de peering e trânsito, acesso a provedores de nuvem, recuperação e continuidade.

Hamburgo é enquadrado como um portal do norte com peering, trânsito e acesso a provedores de nuvem.

Esta não é uma história simples de ISP regional. As evidências são mais fortes para um operador de colocation e interconexão do que para uma rede de acesso de varejo. A associação ao RIPE NCC e o contexto de recursos numéricos importam porque mostram participação na camada de governança de recursos da internet, mas uma pegada de detentor de recursos não é prova de que a entidade vende banda larga, acesso ao consumidor, trânsito no atacado ou nuvem gerenciada.

A leitura correta é mais restrita e economicamente mais útil: a Equinix (Germany) GmbH está ligada à camada de infraestrutura onde recursos de rede, interconexão privada e instalações locais dificultam a troca de clientes.

O modelo de campus cria um bom negócio apenas quando a densidade se acumula. Uma instalação neutra meio usada é uma propriedade de alto custo fixo com exposição de energia. Uma instalação cheia, rica em operadoras e em nuvem pode cobrar por posições escassas de armários, links privados e serviços operacionais porque a próxima melhor alternativa do cliente exigiria mover equipamentos, renegociar conectividade e aceitar riscos operacionais. A diferença entre esses dois estados é todo o caso de investimento.

O Modelo de Negócios Vende Opcionalidade Antes de Vender Largura de Banda

A vantagem comercial da Equinix não é que ela pode ser a provedora mais barata de largura de banda. Grandes operadoras podem agrupar acesso, transporte, segurança e gerenciamento. Nuvens públicas podem agrupar computação, armazenamento, rede e abstrações de nível de serviço. Provedores de serviços gerenciados podem reduzir o número de fornecedores que um comprador precisa coordenar. A Equinix tem que vender algo menos conveniente, mas mais valioso para certos clientes: opcionalidade sob controle local.

Essa opcionalidade assume várias formas. Primeiro, o cliente pode colocar equipamentos em uma instalação neutra em relação a operadoras, em vez de dentro da propriedade de rede de uma única operadora. Segundo, pode comprar interconexão privada para várias nuvens e redes, em vez de backhaul de cada carga de trabalho pela internet pública ou por um único provedor MPLS. Terceiro, pode posicionar sistemas sensíveis à latência perto de mercados financeiros, clientes industriais alemães, nós de distribuição de conteúdo ou rampas de acesso à nuvem.

Quarto, pode preservar o poder de barganha evitando dependência de uma única arquitetura de operadora ou nuvem.

O cliente paga por essa opcionalidade por meio de taxas recorrentes de colocation, cobranças de energia, cross-connects, suporte remoto, produtos de conectividade privada e o ônus de gerenciamento de possuir uma arquitetura mais modular. O benefício é a flexibilidade. A desvantagem é a complexidade. Um diretor de TI (CIO) que deseja um único provedor responsável pode preferir a Deutsche Telekom, Vodafone, Telefonica, um integrador de sistemas global ou uma plataforma de nuvem hyperscale.

Um arquiteto de rede que precisa de controle direto sobre latência, roteamento, escolha de contraparte e localização de dados pode pagar à Equinix pela camada neutra.

É por isso que o poder de precificação é condicional. A Equinix pode impor economia premium onde a arquitetura do cliente torna a instalação um ponto de controle. Um banco usando conectividade de baixa latência, um arquiteto de nuvem conectando várias nuvens privadamente, um provedor de conteúdo próximo ao tráfego de troca, uma empresa com requisito de localização de dados alemã ou um operador de rede precisando de espaço denso em operadoras pode ter fortes razões para permanecer. Uma pequena empresa que só precisa de hospedagem resiliente, backup e acesso à internet pode não ter.

A pegada da Alemanha também tem uma proposta de valor bilateral. Operadoras, nuvens e provedores de serviços querem estar onde a demanda empresarial está. As empresas querem estar onde as operadoras, nuvens e provedores de serviços estão. O operador neutro monetiza o local de encontro. Isso é poderoso, mas não é automático. Se a demanda mudar para serviços nativos da nuvem em que o cliente nunca toca a infraestrutura física, a Equinix ainda deve convencer os clientes a usar rampas de acesso privadas, arquitetura híbrida distribuída e colocation para sistemas sensíveis ao controle.

Se a demanda mudar para infraestrutura de IA, a Equinix deve fornecer densidade de energia, refrigeração e velocidade de implantação suficientes para manter a carga de trabalho em sua plataforma, em vez de perdê-la para campi hyperscale.

Evidências de Recursos de Rede Apontam para Controle, Não para uma História de Operadora Independente

A evidência de membro do RIPE NCC é importante porque coloca a Equinix (Germany) GmbH dentro do sistema regional de recursos de internet. A associação ao RIPE NCC é consistente com uma empresa que precisa administrar recursos numéricos de internet ou participar da governança e estrutura operacional em torno deles. Mas a evidência primária da atribuição é cuidadosa: ela registra um membro de RIR e a pegada de detentor de recursos e o contexto oficial de área de serviço de diretório, não prova de que a entidade vende ISP, trânsito IP, nuvem, registro ou serviços de rede gerenciada.

Essa cautela deve permanecer na economia do artigo. Recursos numéricos são evidência de superfície de controle. Eles não são receita por si sós. Um número de sistema autônomo, prefixo IP, objeto de rota ou linha de diretório de membro não é a empresa e não deve ser tratado como o modelo de negócios. O modelo de negócios depende de como esses recursos suportam serviços visíveis para o cliente: acesso a troca de internet, interconexão direta, conectividade de nuvem privada, produtos de acesso à internet, cross-connects, links metropolitanos e serviços de borda de rede.

As páginas de instalações da Equinix fornecem evidências operacionais mais fortes do que a página de associação sozinha. O FR2 lista Equinix Internet Exchange, Equinix Internet Access, Metro Connect e Cross Connects como produtos de interconexão, ao lado de Equinix Fabric, Fabric Cloud Router, Equinix Precision Time e Network Edge como serviços digitais. As páginas da Alemanha e das áreas metropolitanas enfatizam repetidamente colocation neutro em relação a operadoras, rampas de acesso à nuvem, principais redes e escolha de peering ou trânsito.

Essas alegações mostram uma função de controle de rede local mesmo quando não provam uma linha de receita de operadora independente para a entidade alemã.

O ambiente de troca mais amplo de Frankfurt reforça o ponto. O DE-CIX Frankfurt é um dos maiores pontos de troca de internet do mundo, e a própria página de Frankfurt da Equinix vincula seu ecossistema local ao DE-CIX. Os materiais públicos do DE-CIX descrevem uma troca distribuída acessível a partir de muitos data centers e usada por redes, provedores de serviços de internet, provedores de conteúdo e redes empresariais. Para a Equinix, esse ambiente aumenta o valor da proximidade.

Quanto mais próximos os sistemas de um cliente estiverem de opções densas de troca e nuvem, mais credível é o caso para colocation neutro em vez de uma resposta de operadora única ou nuvem única.

As evidências também definem o limite. A Equinix não é a única rota para o DE-CIX, regiões de nuvem ou clientes empresariais alemães. Digital Realty, NTT, Vantage, CyrusOne, maincubes e outros operadores de data center competem por partes da mesma demanda. Operadoras podem vender WAN integrada e serviços de segurança sem pedir que os clientes gerenciem escolhas de instalações. Provedores de nuvem pública podem abstrair a rede física para muitas cargas de trabalho. A evidência de recursos, portanto, prova relevância, não inevitabilidade.

A inferência mais forte é esta: a Equinix (Germany) GmbH importa onde o cliente quer controle local físico e de rede em um país com demanda densa de interconexão. A inferência mais fraca seria chamá-la de um ISP alemão amplo sem evidências de serviço. O teste econômico fica entre esses polos. Os recursos locais importam se eles se tornam incorporados na arquitetura do cliente. Eles não importam o suficiente se permanecerem meras entradas em registros públicos e folhetos de instalações.

O Poder de Precificação Depende dos Custos de Troca Dentro do Campus

O teste de preço mais simples é se um cliente pode sair barato. Em aquisições comuns de telecomunicações, um comprador pode frequentemente recolocar circuitos em licitação, mudar de provedores de serviços gerenciados ou migrar uma carga de trabalho para uma arquitetura nativa da nuvem ao longo do tempo. Em um ambiente denso de colocation e interconexão, o custo de troca pode ser muito maior. Equipamentos precisam ser movidos ou duplicados. Cross-connects devem ser reconstruídos. Links de operadoras e nuvem devem ser reordenados. Segurança, conformidade, operações remotas, latência e janelas de mudança precisam ser gerenciadas.

Se o cliente está usando a instalação como um ponto de controle estratégico, esses custos de troca sustentam o poder de precificação.

A pegada alemã da Equinix é projetada para criar essa condição. Cross-connects, acesso a nuvem privada, participação em pontos de troca de internet, smart hands, refrigeração de alta densidade e operações certificadas da instalação não são recursos independentes. Eles trabalham juntos para tornar a instalação operacionalmente aderente. Um cliente que apenas aluga espaço e energia pode ser sensível ao preço. Um cliente que usa a instalação para conectar múltiplas operadoras, nuvens e parceiros de negócios tem mais razões para permanecer mesmo quando os preços de renovação aumentam.

O poder de precificação também depende da escassez. O valor de Frankfurt vem de ser um mercado central de interconexão, mas esse status traz pressão de energia, terreno, planejamento e concorrência. A escassez ajuda instalações estabelecidas se os clientes precisam de capacidade imediata e comprovada. Ela prejudica se a expansão exigir trabalho caro na rede elétrica, novo investimento em refrigeração ou desenvolvimento atrasado. Em um mercado restrito, os melhores campi existentes podem obter prêmios, mas o operador deve evitar gastar tanto em crescimento que os retornos incrementais caiam.

O mix de produtos visível para o cliente é, portanto, crítico. Se o crescimento da receita vem de mais armários, mais consumo de energia, mais cross-connects e mais links de nuvem privada dentro das instalações existentes, a criação de valor é plausível. Se o crescimento exige nova capacidade de envoltória, maiores compromissos de energia e mais investimento em refrigeração apenas para manter a participação de mercado, a receita pode aumentar enquanto os retornos diminuem. Esta é a diferença entre crescimento visível e valor econômico.

O sinal do mercado global da Equinix aponta para a mesma tensão. A cobertura pública do mercado sobre seu dia do analista de 2025 relatou planos para maiores despesas de capital anuais até 2029 e metas para crescimento de receita, margem e crescimento ajustado de fundos das operações. Os investidores reagiram negativamente porque a trajetória de crescimento implicava gastos maiores antes que o benefício por ação fosse visível. Esse é um sinal global da Equinix, não uma divulgação da entidade alemã, mas é altamente relevante para a Alemanha.

Uma plataforma de data center intensiva em capital ganha sua avaliação apenas se nova energia e capacidade forem vendidas para uma demanda premium durável.

Na Alemanha, isso significa que o poder de precificação local tem que vir de mais do que "estamos em Frankfurt". Deve vir de ser difícil substituir. As evidências que provariam isso incluiriam altas taxas de renovação, baixa rotatividade, receita crescente de interconexão por armário, forte utilização em Frankfurt e Munique, prêmios de densidade de energia que os clientes aceitam e a disposição do cliente em pagar por links privados de múltiplas nuvens em vez de depender da rede de nuvem pública ou serviços integrados de operadoras.

O Crescimento Só Cria Valor se Energia e Espaço Forem Vendidos Duas Vezes

Um operador de colocation cria valor quando a mesma base física escassa suporta vários fluxos de receita. A primeira venda é espaço e energia. A segunda venda é interconexão, acesso à nuvem, serviços operacionais e participação no ecossistema. Se o operador vende apenas a primeira, está mais próximo de um negócio imobiliário e de repasse de utilidades. Se vende ambas, torna-se uma plataforma de efeito de rede com melhores margens e retenção mais forte.

Os materiais alemães da Equinix inclinam-se fortemente para a segunda venda. A visão geral da Alemanha enfatiza conexões diretas com as principais nuvens e redes. Frankfurt enfatiza o DE-CIX, o Equinix Internet Exchange e outros provedores de IX. Düsseldorf e Hamburgo mencionam peering, trânsito e acesso a provedores de nuvem. Munique se refere a rampas de acesso direto à AWS e ao Google. As páginas das instalações listam cross-connects, Metro Connect, Equinix Internet Access, Equinix Fabric e Network Edge.

A mensagem estratégica é consistente: o cliente não está apenas alugando um armário; está comprando uma posição de controle local dentro de uma cadeia de suprimentos digital densa.

Isso importa porque a energia está se tornando o insumo escasso. Data centers consomem eletricidade antes de produzir valor para o cliente. IA e computação de alta densidade tornam o problema mais difícil porque podem exigir mais energia e refrigeração mais avançada por armário. A página FR2 da Equinix menciona explicitamente refrigeração de alta densidade e refrigeração líquida, enquanto o FR13 usa linguagem de refrigeração avançada. Esses recursos criam a capacidade de atender cargas de trabalho de maior valor, mas também elevam a barra de investimento.

Vender energia e espaço duas vezes significa que o operador deve extrair receita adicional suficiente da camada de rede para justificar esse investimento. Uma implantação de IA de alta densidade que paga pela energia, mas traz pouco valor de interconexão pode ser menos atraente do que uma implantação empresarial menor que compra vários links privados, cross-connects e serviços de suporte. Um cliente hyperscale pode trazer escala e qualidade de crédito, mas também pode negociar agressivamente e usar a instalação como um nó em uma estratégia de aquisição mais ampla.

Um cliente empresarial pode pagar mais por unidade, mas exigir mais esforço de vendas e suporte de serviço.

O caso de controle local da Alemanha é mais forte onde os clientes precisam de arquitetura híbrida. Um banco pode não querer todos os sistemas na nuvem pública. Um fabricante pode precisar de conectividade local resiliente para fábricas, fornecedores e plataformas analíticas. Um provedor de conteúdo ou rede pode precisar de proximidade com o tráfego de troca. Um arquiteto de nuvem pode precisar de links privados para várias regiões de nuvem. Essas cargas de trabalho justificam um prêmio se o custo de tempo de inatividade, latência ou perda de controle for maior que o custo da Equinix.

O caso fraco é capacidade genérica. Se o crescimento for principalmente mais megawatts, mais metros quadrados e mais demanda impulsionada por IA sem evidências de maior receita de plataforma por unidade, o resultado pode parecer impressionante enquanto os retornos se comprimem. O julgamento central do artigo é, portanto, deliberadamente condicional: a pegada alemã da Equinix é valiosa apenas se a densidade de interconexão local transformar energia e espaço em economia de plataforma recorrente.

A Base de Custos É um Problema de Rede Elétrica, Refrigeração e Capex

O lado do custo começa com a energia. Data centers exigem eletricidade confiável, sistemas de energia ininterrupta, geração de backup, refrigeração, segurança física e operações contínuas. As próprias páginas de instalações da Equinix listam UPS redundante, redundância de gerador, redundância de refrigeração, certificações, segurança e comodidades. Isso não é incidental. É a promessa operacional pela qual os clientes pagam e também é a razão pela qual o negócio é intensivo em capital.

A Alemanha adiciona suas próprias pressões de custo. A disponibilidade e o preço da eletricidade importam. O tempo de conexão à rede importa. A regulamentação de eficiência energética importa. O planejamento local e a aceitação da comunidade importam. A Lei Alemã de Eficiência Energética colocou os data centers sob uma estrutura de eficiência e relatórios mais clara, incluindo atenção à gestão de energia, eficácia do uso de energia, eletricidade renovável e utilização de calor residual. Mesmo quando essas obrigações apoiam a legitimidade do setor, elas aumentam a disciplina necessária para operar com lucro.

A página da Alemanha da Equinix diz que todos os seus sites alemães são cobertos por 100% de energia renovável. Isso é comercialmente útil porque clientes empresariais e de nuvem frequentemente precisam de evidências de sustentabilidade. Isso não remove a restrição física. A cobertura renovável pode ser alcançada por meio de instrumentos de aquisição e contratos, enquanto a rede local ainda precisa fornecer energia confiável no local e momento certos. Um cliente que compra capacidade de alta densidade se preocupa com a disponibilidade operacional de energia, não apenas com a contabilidade anual de cobertura renovável.

A refrigeração é a próxima restrição. Maior densidade de armários e cargas de trabalho de IA aumentam as cargas térmicas. O FR2 menciona refrigeração líquida direct-to-chip em sua seção de refrigeração líquida; o FR13 e as páginas de áreas metropolitanas discutem refrigeração avançada ou pronta para IA. Essas capacidades podem suportar cargas de trabalho premium, mas também exigem design, capital, expertise operacional e manutenção. O operador se beneficia se os clientes pagam por densidade e resiliência.

O operador sofre se o mercado espera linguagem pronta para IA, mas não assina contratos de alto retorno suficientes para amortizar o equipamento.

Despesas de capital são a terceira restrição. A cobertura pública do mercado sobre o dia do investidor de 2025 da Equinix descreveu um plano para elevar as despesas de capital anuais para a faixa de US$ 4 bilhões a US$ 5 bilhões, a partir de US$ 3,3 bilhões em 2025, enquanto também relatava metas de crescimento de receita anual de 7% a 10% até 2029 e crescimento ajustado de fundos das operações que os investidores consideraram menos convincente no curto prazo. Novamente, esses são sinais globais. Mas a Alemanha é exatamente o tipo de mercado onde a tensão global se torna local: escasso, estratégico, intensivo em energia e competitivo.

O teste de recuperação de capital, portanto, não é "a Equinix pode construir?" É "a Equinix pode construir ou operar localmente com retornos que superem as alternativas?" Instalações existentes com interconexão densa podem ter economia forte. A nova capacidade adicionada em um ambiente de energia e refrigeração de custo mais alto precisa se provar contrato a contrato.

Fornecedores e Dependências Upstream Definem o Teto da Margem

Os clientes alemães da Equinix compram controle, mas a própria Equinix depende de sistemas upstream que não controla totalmente. O fornecedor mais importante é o sistema de energia. Sem capacidade de rede, sistemas de backup, logística de combustível, equipamentos de refrigeração e capacidade de manutenção, a instalação não pode cumprir sua promessa. Mesmo quando a Equinix adquire cobertura de energia renovável, ela permanece dependente da capacidade de entrega local, planejamento de serviços públicos e resiliência física da cadeia de energia.

A segunda dependência é o ecossistema de nuvem e operadoras. A proposta de valor da Equinix melhora quando AWS, Microsoft Azure, Google Cloud, Oracle, IBM, Alibaba, operadoras, redes de conteúdo e fabric de troca são acessíveis dentro ou perto de suas áreas metropolitanas. Ela enfraquece se os clientes cada vez mais escolherem rede de nuvem nativa, pacotes diretos de operadoras ou campi hyperscale que contornam a decisão de colocation neutro. A Equinix é poderosa porque hospeda escolhas. É vulnerável porque as contrapartes mais valiosas também têm suas próprias plataformas e poder de barganha.

A terceira dependência é equipamentos e engenharia. Refrigeração de alta densidade, sistemas UPS, geradores, distribuição elétrica, sistemas de segurança e plataformas de monitoramento não são opcionais. Atrasos na cadeia de suprimentos, inflação de custos ou escassez de equipamentos podem retardar a implantação e aumentar o capex. Um operador de data center pode se proteger com planejamento e escala, mas não pode escapar da física da aquisição de infraestrutura.

A quarta dependência é mão de obra e expertise operacional. Clientes que pagam por colocation de missão crítica esperam segurança 24x7, suporte técnico, remote hands e disciplina de mudanças. As páginas de instalações da Alemanha destacam suporte, segurança e comodidades operacionais porque confiabilidade é parte do produto. Equipes de operações qualificadas, pessoal de conformidade e gestão de fornecedores, portanto, tornam-se determinantes da margem. Uma instalação com forte utilização, mas operações fracas, pode destruir a confiança rapidamente.

A quinta dependência é a legitimidade regulatória. Data centers são cada vez mais julgados não apenas pelo tempo de atividade, mas pelo uso de energia, calor residual, segurança, resiliência e impacto na comunidade. A lei de eficiência da Alemanha, as regras de cibersegurança da UE e as expectativas de infraestrutura crítica elevam o nível de prova exigido. A conformidade pode se tornar uma barreira de entrada para rivais mais fracos, mas também estabelece um piso de custo para operadores sérios.

Essas dependências definem o teto da margem. A Equinix pode cobrar pelo controle neutro, mas não pode reter todo o valor se os custos de energia subirem, as atualizações da rede atrasarem, fornecedores exigirem prêmios, hyperscalers demandarem concessões ou a regulamentação forçar novos investimentos. A melhor versão do negócio usa escala para garantir insumos melhor do que rivais menores e então os monetiza por meio da densidade de interconexão. A versão mais fraca absorve a mesma inflação de insumos que todos os outros, enquanto os clientes tratam o colocation como commodity.

O caso local alemão deve, portanto, ser julgado por evidências de vantagem de aquisição, utilização e mix de serviços. Uma lista de instalações é apenas o lado da oferta. A resposta da margem exige prova de que a pegada alemã transforma dependências upstream em valor para o cliente mais rápido do que essas dependências se transformam em custo.

Os Clientes se Beneficiam da Escolha, Mas Sua Concentração É Invisível

As páginas públicas de áreas metropolitanas da Equinix repetidamente afirmam números de clientes e parceiros em escala de plataforma, incluindo milhares de empresas, mais de 2.000 provedores de serviços de rede e mais de 10.500 clientes. Esses números sustentam a história de densidade no nível da plataforma Equinix. Eles não revelam a concentração de clientes, receita por área metropolitana alemã, rotatividade, preços de renovação ou quanto da pegada alemã é vendida para alguns grandes compradores.

Essa ausência importa. Um ecossistema denso ainda pode ter economia concentrada. Um cliente hyperscale pode ocupar grandes quantidades de energia e espaço. Um cluster de serviços financeiros pode sustentar conectividade premium, mas estar exposto a ciclos de gastos específicos do setor. Um ecossistema de operadoras pode ser amplo em nome, mas concentrado nas redes que importam para compradores empresariais. Sem a divulgação da receita local, a conclusão mais segura é que a Equinix se beneficia de um grande ecossistema global, mas não mostrou economias unitárias alemãs públicas.

O benefício para o cliente é claro. Um comprador pode colocar infraestrutura perto de várias redes e provedores de nuvem, preservar a opcionalidade, apoiar planos de continuidade e evitar dependência de uma única operadora. Para PMEs ou empresas de médio porte com equipe de rede limitada, o benefício é mais complicado. Elas podem precisar de continuidade de serviço, mas podem não querer gerenciar colocation, cross-connects e links de nuvem privada por conta própria. Para elas, um provedor de serviços gerenciados ou pacote de operadora pode ser mais simples, mesmo que menos flexível.

É aqui que a pergunta do título do artigo se torna prática. O controle de rede local cria valor para o cliente que o entende e usa. Pode criar atrito para o cliente que simplesmente deseja um resultado de serviço responsável. A Equinix pode abordar isso por meio de parceiros, mercados e serviços digitais, mas a decisão do comprador ainda compara controle com simplicidade. Quanto mais complexa a arquitetura do cliente, mais a Equinix pode vencer. Quanto mais simples o requisito, mais provedores substitutos podem comprimir os preços.

O risco de concentração de clientes também se cruza com a dependência do mercado. A Alemanha é forte porque combina demanda industrial, serviços financeiros, regiões de nuvem, operadoras e sensibilidade de localização de dados. Mas isso não significa que cada área metropolitana alemã tenha a mesma economia. Frankfurt é um hub central de interconexão. Munique tem demanda industrial e tecnológica. Düsseldorf e Hamburgo adicionam resiliência e acesso regional. Se a demanda se concentrar ainda mais em Frankfurt, locais alemães menores podem precisar de um caso de uso mais agudo de continuidade ou latência regional para cobrir seus custos.

A prova seria granular: utilização por área metropolitana, receita recorrente média por armário ou por quilowatt, spreads de renovação, taxas de adesão de interconexão, rotatividade por segmento de cliente e a parcela da receita vinculada a serviços de alta densidade ou adjacentes à nuvem. Sem isso, a história do cliente é estrategicamente credível, mas financeiramente incompleta.

Os Substitutos São Maiores, Mais Simples e Às Vezes Bons o Suficiente

Os concorrentes da Equinix não são apenas outros proprietários de data center. Os verdadeiros substitutos são operadoras maiores, plataformas de nuvem hyperscale e provedores de serviços gerenciados que reduzem a complexidade para o cliente. Um comprador pode usar AWS, Azure ou Google Cloud na Alemanha e evitar possuir equipamentos. Pode comprar WAN gerenciada, SD-WAN, segurança e conectividade de nuvem da Deutsche Telekom, Vodafone, Telefonica, Colt, Orange Business ou outra operadora. Pode terceirizar hospedagem, recuperação e operações de segurança para um integrador de sistemas.

Pode escolher outro provedor de colocation em Frankfurt ou em mercados próximos.

O substituto hyperscale é mais forte para novas cargas de trabalho que são nativas da nuvem desde o início. Se uma empresa pode implantar em uma região de nuvem alemã, usar rede privada nativa e aceitar o modelo operacional do provedor de nuvem, pode não precisar de uma pegada de colocation neutra. Os provedores de nuvem têm a vantagem da simplicidade, ritmo e serviços integrados. Eles também têm orçamentos de capital profundos e podem absorver a complexidade da infraestrutura em nome dos clientes.

O substituto de operadora é mais forte onde o cliente valoriza um único contrato e uma única responsabilidade operacional. Uma operadora pode combinar circuitos de acesso, roteadores gerenciados, serviços de firewall, conectividade móvel, conectividade de nuvem e suporte. Isso pode ser menos neutro que o modelo da Equinix, mas é mais fácil de comprar. Para muitas empresas, especialmente aquelas sem uma grande equipe de engenharia de rede, uma aquisição mais simples supera a opcionalidade perfeita.

O substituto de rival de colocation é mais forte onde o cliente precisa de espaço e energia na mesma área metropolitana, mas não do ecossistema específico da Equinix. A Digital Realty tem uma presença importante em Frankfurt. NTT Global Data Centers, Vantage, CyrusOne, maincubes e outros competem pela demanda alemã ou da região de Frankfurt. Alguns rivais podem oferecer preço mais baixo, capacidade de energia mais nova, implantações maiores no atacado ou termos mais atraentes para clientes hyperscale. A resposta da Equinix deve ser densidade, confiabilidade, neutralidade e valor do ecossistema, não apenas metros quadrados.

O substituto de ponto de troca de internet também é relevante. O DE-CIX é acessível através de muitos data centers. Um cliente que precisa de conectividade DE-CIX não precisa automaticamente da Equinix. A vantagem da Equinix é mais forte quando seu campus específico combina acesso de troca com rampas de acesso à nuvem, operadoras, implantações existentes de clientes e confiança operacional. Se o cliente pode acessar os mesmos resultados de rede em outro lugar a um custo total menor, o prêmio de preço da Equinix se estreita.

Essa concorrência não torna a pegada alemã pouco atraente. Ela torna a prova necessária mais específica. A Equinix deve mostrar que a camada de controle resolve um problema que substitutos maiores e mais simples não podem resolver tão bem. Os problemas mais claros são neutralidade multi-nuvem, interconexão de baixa latência, diversidade de operadoras, localização regulamentada de dados, acesso privado a pontos de troca e caminhos de migração para infraestrutura híbrida. Os problemas mais fracos são hospedagem genérica, backup genérico, acesso à internet genérico e capacidade de IA indiferenciada.

A Regulamentação Transforma a Eficiência de Mensagem em Alocação de Custos

A regulamentação afeta a Equinix de duas maneiras: ela cria demanda por infraestrutura local confiável e aumenta o custo de operar essa infraestrutura. A Alemanha e a UE têm fortes expectativas de proteção de dados, cibersegurança, resiliência e eficiência energética. Para clientes em finanças, manufatura, serviços adjacentes ao setor público ou cadeias de suprimentos críticas, instalações domésticas com controles documentados podem ser atraentes. Para o operador, as mesmas expectativas exigem investimento, relatórios, auditorias e disciplina operacional.

A Lei Alemã de Eficiência Energética é central para a questão da alocação de custos. Os data centers não são mais julgados apenas pelo tempo de atividade e segurança. Espera-se que gerenciem eficiência energética, eletricidade renovável e calor residual de forma mais explícita. Esses requisitos podem beneficiar um operador escalado que pode investir em sistemas eficientes e documentação. Eles também tornam a utilização fraca mais cara. Uma instalação parcialmente usada ainda precisa atender aos padrões, gerenciar relatórios e manter sistemas.

A política de cibersegurança da UE adiciona outra camada. A NIS2 expande as expectativas de cibersegurança e resiliência em entidades essenciais e importantes, incluindo categorias de infraestrutura digital. As regras de infraestrutura crítica da Alemanha e a supervisão do BSI também podem afetar operações de data center, troca e adjacentes à rede, dependendo de limiares e classificação de serviço. Para os clientes, esse ambiente regulatório aumenta o valor de parceiros de infraestrutura confiáveis. Para a Equinix, aumenta o custo de ser confiável.

O risco geopolítico é menos sobre exposição a sanções no sentido estrito e mais sobre cadeia de suprimentos, soberania de nuvem, transferência de dados e resiliência. As empresas querem saber onde os dados e sistemas residem, quem pode acessá-los, o que acontece durante interrupções e quão dependentes são de plataformas não europeias. O modelo neutro da Equinix pode ajudar porque permite que os clientes combinem infraestrutura local com acesso global à nuvem. Mas a neutralidade não elimina a exposição geopolítica. Ela simplesmente dá aos clientes mais opções de arquitetura.

O risco operacional é mais imediato. Uma grande interrupção, incidente de segurança, evento de energia ou falha no sistema de refrigeração prejudicaria a confiança que sustenta a precificação premium. As páginas das instalações enfatizam redundância e certificações porque os clientes sabem disso. O prêmio de preço existe apenas enquanto o histórico de confiabilidade do operador permanece credível. Assim que um cliente acredita que outro provedor pode fornecer o mesmo tempo de atividade e conectividade com menor custo ou gerenciamento mais simples, o prêmio se torna vulnerável.

A regulamentação, portanto, converte eficiência de linguagem de marca em alocação econômica. Quem paga por conformidade, gestão de energia, prontidão para calor residual, cibersegurança e resiliência? Se os clientes reconhecem esses custos como parte de um valioso serviço de controle local, a Equinix pode recuperá-los. Se os clientes os tratam como expectativas básicas enquanto exigem preços mais baixos, o operador absorve o ônus.

Sinais Não Oficiais Apoiam a Demanda, Mas Não a Economia Unitária

Sinais não oficiais e de mercado são úteis aqui apenas se mantidos em seu lugar. A reação dos investidores às metas de crescimento de 2025 da Equinix sugere que o mercado acredita que a demanda é real, mas se preocupa com o momento e o retorno do ciclo de capital. Um episódio separado de vendedor a descoberto em 2024 levantou alegações sobre métricas contábeis e prontidão para IA; a cobertura pública registrou a resposta da Equinix de que estava revisando as alegações. Esses sinais não são prova de que as alegações são verdadeiras e não são dados operacionais alemães.

Eles mostram que participantes sofisticados do mercado estão focados na mesma pergunta que este artigo faz: a demanda visível se traduz em valor durável por ação após o capex?

Também há sinais da indústria. A demanda por nuvem e IA está empurrando os operadores de data center para maior densidade de energia e desenvolvimento mais rápido. Ao mesmo tempo, mercados de hub europeus como Frankfurt, Londres, Amsterdam e Paris enfrentam restrições de terreno, energia, planejamento e sustentabilidade. Esses sinais apoiam a demanda por capacidade escassa, mas não provam que cada operador ou cada instalação obtém retornos atraentes. A escassez pode aumentar os preços, mas também pode aumentar os custos de insumos e alongar os cronogramas de desenvolvimento.

Conversas em pesquisas, fóruns e mercado sobre capacidade de data center, restrições de energia e demanda de nuvem devem, portanto, ser tratadas como direcionalmente úteis, mas financeiramente incompletas. Os compradores podem dizer que precisam de mais infraestrutura pronta para IA. Isso não revela o que pagarão, por quanto tempo se comprometerão, se precisam especificamente da Equinix ou se migrarão a carga de trabalho para uma região hyperscale.

O sinal não oficial mais forte para a Equinix Alemanha não é hype. É a persistência de Frankfurt como um mercado denso de interconexão. Regiões de nuvem, tráfego DE-CIX, densidade de operadoras e demanda empresarial reforçam a relevância estratégica do controle local. O sinal mais fraco é o entusiasmo genérico por IA. A IA pode aumentar a demanda de energia mais rápido do que aumenta o valor de interconexão, especialmente se grandes implantações forem negociadas por hyperscalers com forte poder de compra.

O tratamento do artigo em relação aos sinais não oficiais é deliberadamente conservador. Eles ajudam a enquadrar a demanda, concorrência e preocupação dos investidores. Eles não resolvem a questão econômica. A pegada local cobre seus custos apenas se evidências operacionais concretas mostrarem utilização, precificação, adesão de interconexão, retenção de clientes e retornos sobre capacidade incremental.

As Evidências Que Mudariam o Julgamento

O julgamento atual é condicionalmente positivo sobre relevância estratégica e cauteloso sobre prova econômica. A Equinix (Germany) GmbH é relevante porque as evidências públicas a conectam à associação ao RIPE NCC e a uma pegada alemã dentro de uma das plataformas de interconexão mais importantes do mundo. As páginas alemãs da Equinix mostram colocation multi-metro, rampas de acesso à nuvem e posicionamento de peering/trânsito. O papel de Frankfurt, a proximidade com o DE-CIX, certificações de instalação, redundância de energia, capacidades de refrigeração e mix de produtos apoiam a tese de controle local.

A cautela é que nenhuma das evidências públicas divulga economias unitárias alemãs autônomas. Não há prova pública pronta para artigo de receita alemã, EBITDA alemão, utilização por área metropolitana, recuperação de custos de energia, rotatividade, preços de renovação, concentração de clientes ou retorno sobre o capital investido para a pegada alemã. Sem esses fatos, a resposta correta para a pergunta central não é um simples sim.

É: sim, se a camada de controle local for densa o suficiente para criar custos de troca e vender serviços de interconexão além de espaço e energia; não, se os clientes puderem obter funcionalidade suficiente de operadoras maiores, nuvens hyperscale ou data centers rivais com menor complexidade e menor custo efetivo.

Vários fatos moveriam o julgamento para cima. Primeiro, a Equinix poderia divulgar ou demonstrar de forma credível alta utilização em Frankfurt, Munique, Düsseldorf e Hamburgo, especialmente em instalações com demanda densa de interconexão. Segundo, poderia mostrar receita crescente de interconexão por armário ou por quilowatt, provando que a plataforma vende mais do que energia e espaço. Terceiro, poderia mostrar fortes spreads de renovação com baixa rotatividade, provando que os clientes aceitam precificação premium porque a mudança é custosa.

Quarto, poderia mostrar que implantações prontas para IA e de alta densidade geram retornos atraentes, em vez de apenas grandes compromissos de energia. Quinto, poderia mostrar que investimentos em energia renovável, refrigeração e calor residual na Alemanha reduzem o risco operacional ou apoiam a precificação, em vez de funcionar apenas como custo de conformidade.

Vários fatos moveriam o julgamento para baixo. Uma mudança de cargas de trabalho empresariais para regiões de nuvem nativa sem interconexão privada enfraqueceria o modelo de campus neutro. Grande concentração de clientes com margens baixas reduziria o poder de precificação. Aumentos nos custos de rede ou refrigeração que não podem ser repassados comprimiriam os retornos. Atrasos na entrega de energia ou aprovações regulatórias tornariam o crescimento mais caro.

Preços agressivos da Digital Realty, NTT, Vantage, maincubes, CyrusOne ou alternativas integradas de operadoras reduziriam o valor da pegada da Equinix, a menos que seu ecossistema permaneça claramente superior.

A resposta econômica final é, portanto, prática. A Equinix (Germany) GmbH não vence porque é local. Ela vence se o controle local for escasso, conectado e difícil de substituir. Ela perde se o controle local se tornar uma maneira cara de fornecer serviços que os compradores podem obter de forma mais simples em outro lugar. As evidências disponíveis hoje apoiam a necessidade estratégica da pegada. A evidência ainda necessária é a prova de que a pegada gera mais do que seu custo de capital e operacional depois que energia, refrigeração, dependência de fornecedores e alternativas de clientes são totalmente precificadas.