Resumo

- O que diz:A disponibilidade de energia se tornou a principal restrição à expansão dos data centers na EMEA.

- Tópico principal:Investimento em data centers; Energia e licenciamento para data centers; Economia da infraestrutura de IA

- Contexto:mercado / briefing / EMEA

• A Colliers afirma que a disponibilidade de energia está remodelando o investimento em data centers na EMEA

• O investimento em data centers está acompanhando a infraestrutura de energia em vez das vantagens tradicionais de conectividade

O fato

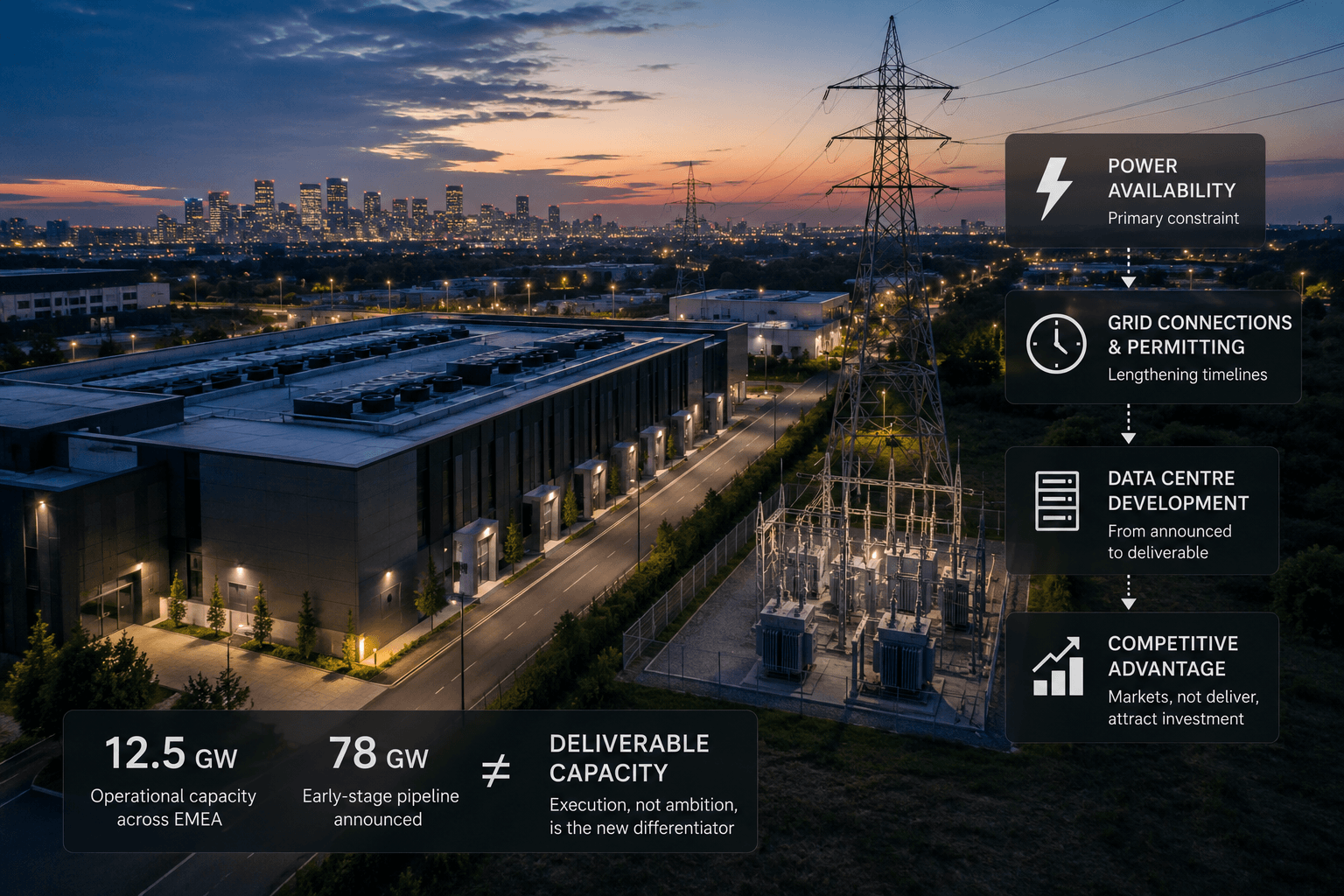

A disponibilidade de energia tornou-se a principal restrição ao desenvolvimento de data centers na Europa, Oriente Médio e África, de acordo com o último relatório da Colliers sobre data centers na EMEA. A consultoria estima que a região tenha agora 12,5 GW de capacidade operacional de data centers, mas afirma que a expansão futura está cada vez mais limitada pela oferta de eletricidade, prazos de conexão à rede, atrasos no planejamento e disponibilidade de locais adequados para desenvolvimento, em vez da demanda dos clientes.

Frankfurt, Londres, Amsterdã, Paris e Dublin continuam sendo os principais mercados de data centers da EMEA, mas a pressão crescente sobre a infraestrutura de energia está mudando as prioridades de investimento. Os desenvolvedores estão cada vez mais se voltando para cidades como Madri, Milão e Lisboa, bem como para os países nórdicos e Europa Central e Oriental, onde a maior disponibilidade de rede e licenciamento mais rápido aumentam a probabilidade de colocar nova capacidade operacional.

A Colliers também alerta que os projetos anunciados não devem ser confundidos com capacidade realizável. Embora cerca de 78 GW de projetos em estágio inicial tenham sido anunciados na EMEA, a entrega bem-sucedida dependerá, em última análise, da prontidão da infraestrutura, especialmente da disponibilidade de energia confiável.

A avaliação

As conclusões da Colliers refletem uma transformação mais ampla na economia dos data centers. Durante décadas, os principais mercados da Europa competiam em conectividade, proximidade com os clientes e ecossistemas digitais maduros. A IA está mudando essas prioridades. O fator limitante do setor não é mais a demanda dos clientes, mas a capacidade de garantir energia suficiente em prazos comercialmente viáveis.

Os investidores estão cada vez mais avaliando os mercados não apenas pela geografia ou disponibilidade de terrenos, mas pela confiança de que os projetos possam passar da aprovação à operação. A crescente diferença entre os empreendimentos anunciados e a capacidade realizável mostra que a execução agora importa tanto quanto a ambição.

Para os leitores do BTW, a capacidade de entrega é a nova métrica competitiva. Onde a conectividade de fibra antes definia os mercados de data centers, a disponibilidade de energia agora determina onde a capacidade é construída. A Irlanda e os países nórdicos estão ganhando participação não por sua localização, mas porque podem fornecer energia mais rapidamente. A questão é se os mercados tradicionais conseguem adaptar seus processos de planejamento com rapidez suficiente — ou se o mapa de data centers da EMEA está sendo redesenhado permanentemente.

O que observar

Observe se Madri, Milão, Lisboa, os países nórdicos e a Europa Central e Oriental conseguem converter projetos anunciados em capacidade operacional mais rapidamente do que os centros estabelecidos. Monitore também o investimento em redes, as reformas de licenciamento e as estratégias de autogeração, pois estes fatores determinarão cada vez mais onde a próxima geração de infraestrutura de IA será construída.