Resumo

- O que o artigo explica:A Eastern Telecommunications Philippines, Inc., agora operando como Eastern Communications, é fácil de ser mal interpretada.

- Assunto principal:Legitimidade institucional

- Contexto:Infraestrutura / Pesquisa de empresa / Filipinas

Por que a Eastern é importante

A Eastern Telecommunications Philippines, Inc., agora operando como Eastern Communications, é fácil de ser mal interpretada. Ela é antiga o suficiente para ser considerada um móvel institucional, pequena o suficiente para ser ignorada ao lado de PLDT, Globe e Converge, e seu marketing cuidado poderia fazê-la passar por mais um fornecedor de soluções de TIC de médio porte. Mas a Eastern é economicamente mais interessante do que isso.

Ela é uma operadora de rede fixa histórica que tenta monetizar três coisas que ainda são raras nas Filipinas: conectividade empresarial resiliente na última milha, transporte inter-ilhas e suporte operacional confiável para clientes que não podem considerar o acesso à Internet como uma simples mercadoria. Em um mercado fragmentado pela geografia, risco de tempestades, transição regulatória e a crescente centralidade do acesso à nuvem, essa combinação ainda pode criar valor, mesmo sem escala de consumo.

A questão central não é saber se a Eastern pode superar os gigantes em volume. Ela provavelmente não pode. A melhor pergunta é se ela pode obter retornos aceitáveis sendo útil nos segmentos de mercado onde confiabilidade, diversidade de caminhos, disciplina de compras públicas e migração para serviços gerenciados importam mais do que o mero reconhecimento de marca.

As evidências disponíveis sugerem que o modelo de negócios da Eastern é analisado antes de tudo como uma plataforma de conectividade empresarial e institucional de nicho, baseada em direitos de franquia históricos, ativos modernizados de fibra óptica e submarinos, e uma linha de produtos deliberadamente de maior valor agregado. Sua oportunidade é real. Suas restrições também.

Uma maneira útil de situar a Eastern é a seguinte: ela está na interseção de duas realidades das telecomunicações filipinas. A primeira é física. As Filipinas são um arquipélago onde as ligações inter-ilhas, os pontos de aterrissagem de cabos, a profundidade da fibra metropolitana e a resiliência a desastres determinam a economia dos serviços. A segunda é organizacional. Empresas, bancos, hotéis, exportadores, call centers e agências governamentais compram disponibilidade, disciplina de escalonamento e suporte de integração, não apenas megabits. A proposta de valor da Eastern existe onde essas duas realidades se cruzam.

É por isso que seu pequeno porte não é automaticamente uma desvantagem; em alguns segmentos empresariais, é uma escolha de posicionamento.

A visão comercial não é, portanto, nem um otimismo ingênuo nem uma rejeição fácil. A Eastern parece economicamente viável quando se comporta menos como uma operadora de massa e mais como uma operadora empresarial focada em confiabilidade, com serviços de nuvem e segurança como complemento. Seu principal risco é que as mesmas forças que criam esse nicho também o comprimem: a regulamentação de acesso aberto, o enriquecimento das ofertas empresariais dos grandes concorrentes e o perigo de que o transporte inter-ilhas se torne mais contestável do que era quando a escala e o legado da Eastern importavam mais.

Uma operadora histórica com propriedade incomum e um fosso que está diminuindo

A identidade da Eastern é particularmente estratificada. A empresa remonta suas origens a 1878 e ainda se apresenta como a primeira empresa de telecomunicações das Filipinas. Os perfis empresariais e de câmaras de comércio atuais descrevem a Eastern como um fornecedor de telecomunicações e TIC bem estabelecido, com atividades em Internet, dados, voz, serviços gerenciados, data centers, nuvem e ciberdefesa. Essas fontes são úteis para estabelecer a autodescrição da empresa e suas intenções de produtos, mas não provam por si só a escala ou lucratividade atuais.

No entanto, mostram que a Eastern deseja ser percebida como uma plataforma de conectividade e serviços empresariais, e não como um mero vendedor de largura de banda.

A propriedade importa aqui mais do que a marca. O relatório anual de 2025 da Globe indica que a Globe adquiriu 50% da Vega Telecom, e que a Vega detinha direta e indiretamente participações na Eastern Telecommunications Philippines, BellTel, Express Telecom e outras entidades franqueadas. O mesmo documento também menciona que a San Miguel havia anteriormente constituído uma participação de 77,7% na ETPI em 2011, antes da transação de 2016-2017 que transferiu o ativo para a órbita PLDT-Globe. A imprensa contemporânea sobre a expansão e investimentos subsequentes da Eastern a descreveu repetidamente como detida conjuntamente pela PLDT e Globe.

Em conjunto, essas fontes confirmam o fato comercial básico: a Eastern não é uma nova entrante independente. É um ativo controlado dentro de uma estrutura ligada aos dois grupos históricos.

Essa estrutura de propriedade tem efeitos ambivalentes. Do lado positivo, a Eastern se beneficia de um abrigo estratégico. Ela não luta pela sobrevivência como um ISP marginal subfinanciado. Ela opera em um ambiente de propriedade que pode apoiar investimentos, colaboração submarina, credibilidade de compras e relacionamentos comerciais empresariais de longo prazo. Do lado negativo, sua margem de manobra estratégica é limitada.

É improvável que uma subsidiária detida conjuntamente pelos dois maiores grupos de telecomunicações do país seja incentivada a se tornar um concorrente nacional totalmente independente que perturba os preços na conectividade empresarial. O mandato da Eastern é mais provavelmente a monetização seletiva de nichos e infraestruturas subutilizadas, em vez de uma guerra aberta por participação de mercado. Essa dedução corresponde ao comportamento da empresa: expansão em polos empresariais escolhidos, foco em serviços gerenciados e discurso recorrente sobre confiabilidade e experiência do cliente, em vez de conquista massiva de clientes.

A dimensão jurídica é igualmente importante. A franquia da Eastern foi renovada em 2002 pela Lei da República nº 9172 por um novo período de vinte e cinco anos. Sob o antigo regime criado pela Lei de Política Pública de Telecomunicações, as entidades de telecomunicações públicas geralmente precisavam de uma franquia legislativa. Mas o quadro regulatório mudou em 2025.

A Lei da República nº 12234, a lei Konektadong Pinoy, instituiu um novo quadro de acesso aberto para transmissão de dados e, em suas regras de implementação, autoriza explicitamente os atores qualificados do setor de transmissão de dados a construir e operar redes e instalações sem franquia legislativa. Isso não torna a franquia histórica da Eastern irrelevante, pois nem todas as atividades de telecomunicações se resumem à 'transmissão pura de dados'. No entanto, significa que parte do fosso histórico da Eastern diminuiu, passando de uma exclusividade jurídica para uma exigência de qualidade de execução.

Esta é uma das conclusões econômicas centrais deste relatório. Durante a maior parte de sua história, parte do valor da Eastern vinha de seu status de operadora de telecomunicações com uma licença rara. Após as reformas Konektadong Pinoy, uma parcela maior de seu valor terá que vir de ativos reais, acordos de acesso, processos de serviço e execução comercial. Em outras palavras, o Estado filipino tornou o negócio menos dependente da renda de franquia e mais focado em infraestrutura e operação. Isso é provavelmente benéfico para a conectividade filipina como um todo.

É muito menos favorável para operadoras cuja escassez histórica fazia parte do trabalho para elas.

A Eastern também carrega uma nota histórica de propriedade que importa principalmente como lembrete da antiguidade e do entrelaçamento político passado da empresa. O litígio perante o Sandiganbayan sobre supostas participações beneficiárias da era Marcos nas ações da ETPI durou anos. Artigos de imprensa judicial em 2019 e 2020 mencionavam uma cessão ordenada de algumas ações, enquanto artigos posteriores em 2024 e 2025 relataram a rejeição ou confirmação de rejeição de certas demandas do Estado.

Do ponto de vista comercial, isso não parece mais representar um risco operacional importante, mas mostra que o histórico jurídico da ETPI é excepcionalmente longo e complicado. As fontes provam que o litígio existiu e evoluiu; elas não provam nenhuma deterioração operacional atual.

O que a Eastern realmente vende e o que sua pegada pública demonstra

A linha de produtos atual da Eastern é reveladora. Os materiais públicos da empresa destacam conectividade dedicada, soluções de rede, cibersegurança, serviços de nuvem e data center, bem como serviços gerenciados. Sua oferta de nuvem inclui a Eastern Cloud alimentada pela CloudSigma; suas páginas de data center promovem conectividade direta à nuvem; sua pilha de rede inclui ofertas do tipo SASE; e suas páginas de cibersegurança comercializam proteção DDoS. O site oficial prova que a oferta existe e que a Eastern deseja vender serviços de camada superior além do transporte.

Ele não prova os níveis de adoção, taxas de utilização ou margens por linha de produto.

Essa oferta é importante porque altera a economia de uma operadora de telecomunicações empresariais. O acesso puro é vulnerável à pressão de preços e à lógica de revenda. Um acesso agrupado com conexões diretas à nuvem, proteção cibernética, suporte gerenciado e proximidade de um data center é mais difícil de comparar linha por linha. Isso muda a conversa comercial de 'quanto por megabit' para 'quanto tempo de inatividade, prazo de escalonamento, atrito de migração e exposição de segurança você elimina?' O posicionamento público da Eastern é explicitamente construído em torno dessa mudança.

A empresa e a CloudSigma descrevem a Eastern Cloud como uma capacidade de nuvem pública localmente personalizável a partir de Manila, conectada a uma rede mais ampla, sugerindo uma tentativa deliberada de reter parte dos gastos de TI empresarial em um envelope de serviços controlado pela Eastern, em vez de simplesmente ceder a conta para os hyperscalers.

O mercado de trabalho aponta na mesma direção. As ofertas de emprego recentes enfatizam liderança técnica de vendas, gerenciamento de produtos, arquitetura de pré-vendas e gerenciamento de contas cobrindo nuvem, cibersegurança e redes. Esses anúncios não provam a receita, mas são sinais fortes sobre as áreas onde a administração antecipa demanda e oportunidades de margem. Uma empresa que contrata para funções de pré-vendas fortemente focadas em nuvem e segurança indica ao mercado que quer vender soluções, e não apenas provisionamento de loop local.

Os anúncios também sugerem uma organização comercialmente experiente, onde estudos técnicos e design de soluções personalizadas são parte integrante da conversão de contas.

As referências públicas de clientes reforçam essa leitura. O feed de notícias da Eastern está repleto de lançamentos em cidades do interior como Roxas, Dipolog e General Santos, e de ganhos institucionais ou em locais de alto padrão, como o Shangri-La Mactan em Cebu, onde a Eastern afirma ter se tornado o fornecedor oficial de serviços de Internet e TIC com 1.000 Mbps de serviço de Internet direto. Essas referências provam que a Eastern está expandindo ativamente seus serviços além de sua base histórica na metrópole de Manila e que é capaz de conquistar contas na hotelaria e em empresas regionais.

Elas não provam que esses ganhos são significativos em termos de receita, nem que são sustentáveis em todo um ciclo contratual. Mas apoiam a ideia de que a estratégia de expansão da Eastern consiste em aterrissar primeiro em cidades secundárias em transformação digital e em locais de negócios onde a qualidade do serviço é visível.

Também há evidências de que a Eastern permanece institucionalmente relevante para compradores governamentais e para-governamentais. Os quiosques MNLKonek da cidade de Manila foram uma primeira demonstração pública do posicionamento 'high-tech, high-touch' da Eastern. Mais importante do que os quiosques em si é o rastro regular de contratos públicos de agências que precisam de conexões de qualidade profissional.

Registros de contratos e adjudicações consultáveis mostram a Eastern aparecendo em renovações, assinaturas de Internet de backup, compras de failover, adjudicações de linhas fixas e contratos de conectividade para escritórios regionais, abrangendo agências como a Comissão Nacional de Privacidade, DOLE, PEZA, PCAF, BIR, BuCor, Sandiganbayan, ERC e escritórios subordinados ao Gabinete do Vice-Presidente. Esses documentos provam que a Eastern é um fornecedor aceito para conectividade do setor público. Eles não provam o tamanho total da carteira governamental da Eastern, mas mostram uma confiança institucional repetida.

Outro sinal importante: a Eastern oferece sim uma oferta residencial, a Eastern Home. Mas o peso das evidências sugere que o residencial não é o centro de gravidade. A linha de produtos oficial, a presença em compras públicas, o foco em serviços gerenciados e os perfis de contratação tendem todos para PMEs, instituições e empresas. Isso é importante economicamente, porque as telecomunicações empresariais podem sobreviver com um número menor de assinantes se o valor médio dos contratos, as taxas de serviços agregados e a retenção forem suficientemente altos. A Eastern parece se encaixar exatamente nessa lógica.

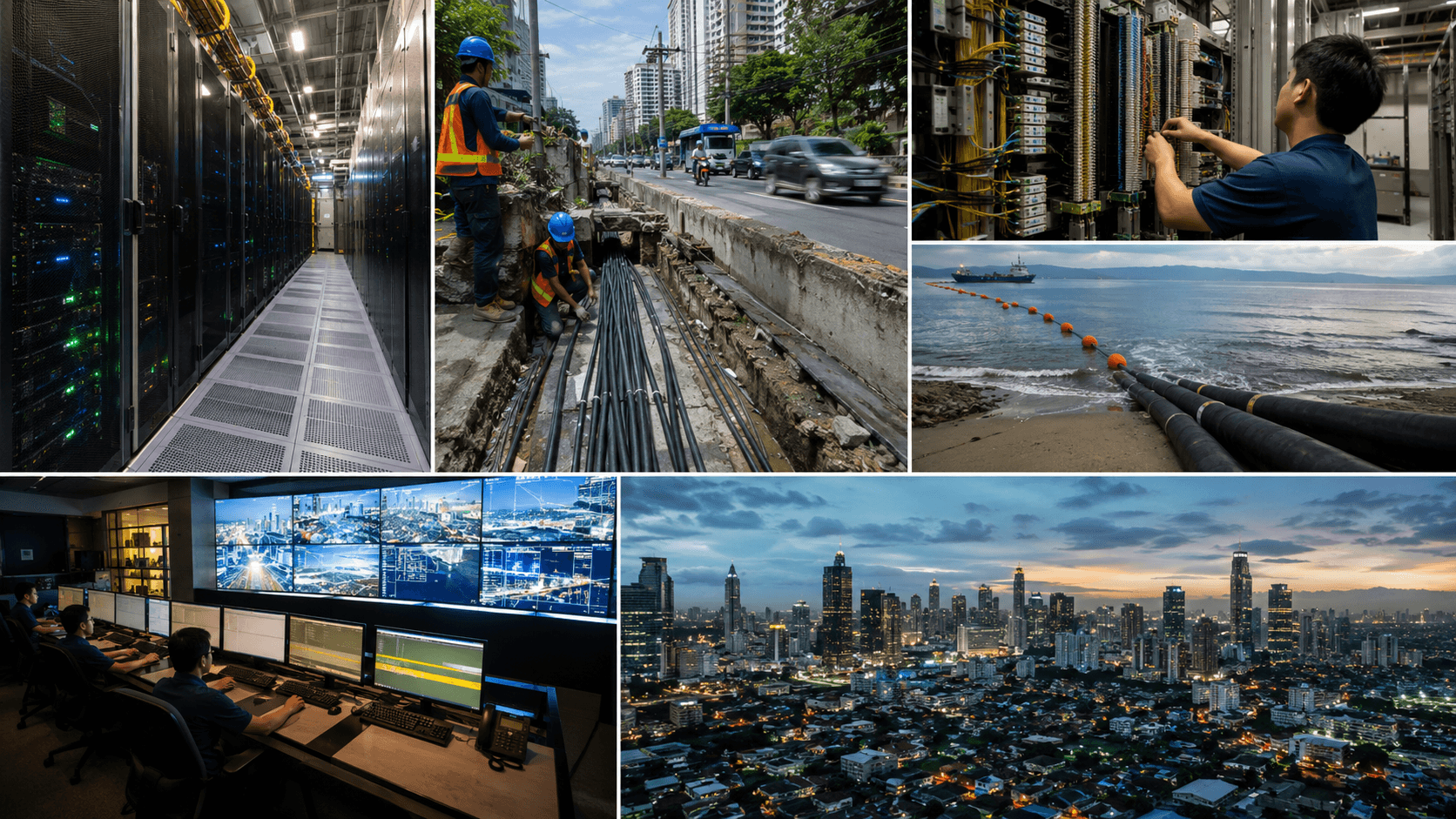

A rede em um mercado insular

Se a estratégia comercial da Eastern explica sua ambição de receita, sua pegada de rede explica se essa ambição é plausível. O identificador de rede oficial mais sólido é o AS9658. O banco de dados WHOIS da APNIC lista o AS9658 como ETPI-IDS-AS-AP, identifica a Eastern Telecommunications Philippines, Inc. como a organização e indica um endereço em Makati e o status LIR. Observatórios de roteamento públicos mostram que este ASN anuncia centenas de prefixos e mantém relações significativas de trânsito e peering. A APNIC prova o controle administrativo do ASN e dos recursos IP relacionados.

Os observatórios BGP provam uma presença roteável e comportamento de interconexão. Nenhum deles prova os volumes de tráfego, a qualidade das rotas em congestionamento ou a propriedade de cada caminho físico subjacente.

O PeeringDB é particularmente útil, pois mostra não apenas que a Eastern está na Internet, mas também a forma de sua Internet. O perfil público da Eastern lista o ASN 9658, alcance geográfico global, política de peering seletiva e conexões a uma longa lista de pontos de troca, incluindo AMS-IX Manila, PhOpenIX-Manila, GetaFIX Manila, SGIX, HKIX, Equinix Singapore, Equinix Hong Kong, BBIX Singapore, DE-CIX Frankfurt, Any2West e o Vitro Internet Exchange. Também mostra instalações de interconexão em Los Angeles, Singapura e Hong Kong.

Isso constitui uma forte evidência de que a Eastern construiu uma postura real de interconexão com operadoras e conteúdos, em vez de depender de uma borda doméstica leve. É uma evidência mais fraca em relação à monetização do tráfego; a presença em peering é um valor de opção de capacidade, não uma prova de demanda.

Os dados públicos sobre as trocas também sugerem que o pensamento de rede da Eastern não é puramente doméstico. A participação em trocas filipinas é importante para a latência local e a redução de tromboning. A participação em Singapura, Hong Kong, Frankfurt e Los Angeles é importante para o acesso à nuvem, relacionamentos com operadoras e diversidade de rotas internacionais. Para empresas filipinas que migram cargas de trabalho para a nuvem pública ou operam aplicações transfronteiriças, esse tipo de malha de interconexão pode ter valor comercial, mesmo que a Eastern não seja o maior provedor de acesso.

Isso permite que a Eastern venda não apenas 'fibra até seu escritório', mas também 'uma rota operacional para os ecossistemas da Internet que suas cargas de trabalho realmente acessam'.

Há outra camada abaixo das trocas da Internet: a dependência submarina. A história estratégica recente da Eastern é indissociável da Rede de Cabos Submarinos Domésticos das Filipinas (PDSCN). O PDSCN é um sistema submarino doméstico de aproximadamente 2.500 quilômetros, com Eastern, Globe e InfiniVAN como entidades conjuntas. Os documentos de lançamento e de parceiros descrevem 24 segmentos e cerca de 33 pontos de aterrissagem, com o objetivo principal de conectar ilhas anteriormente mal atendidas e aumentar a resiliência inter-ilhas.

Os relatos da empresa e dos parceiros também enfatizam uma 'Rota expressa' projetada para melhorar a confiabilidade em regiões sujeitas a tufões. As fontes apoiam fortemente a existência e a escala do projeto, bem como o fato de que a Eastern está economicamente ligada a ele. Elas não provam a participação exata de propriedade da Eastern, os direitos de controle efetivos ou as condições internas de preços de transferência dentro do consórcio.

Este último ponto é comercialmente importante. O PDSCN não é um ativo totalmente exclusivo da Eastern. É uma infraestrutura compartilhada, e um dos parceiros é a Globe, que também é uma das controladoras finais da Eastern e também concorrente da Eastern em TIC empresarial. Economicamente, isso significa que a Eastern se beneficia do acesso às rotas e da profundidade do transporte doméstico, mas não necessariamente de autonomia estratégica sem restrições. Em linguagem simples: a Eastern pode monetizar o cabo, mas talvez não o controle totalmente.

Para uma operadora empresarial em um mercado insular, os direitos de acesso e a diversidade de caminhos podem importar mais do que a propriedade total. Mas investidores e contrapartes não devem confundir participação em um consórcio com controle exclusivo.

Documentos de rede mais antigos mostram continuidade no DNA comercial da Eastern. Uma apresentação histórica da Eastern preservada em documentos hospedados pela PSE, datando do período San Miguel, anuncia serviços Ethernet, conectividade ponto a ponto e multiponto, e tarifas para conectividade de corretoras em cobre. Isso não é uma evidência atual da precificação de hoje, mas mostra que muito antes da marca atual de nuvem e cibersegurança, a Eastern já estava posicionada em torno do transporte empresarial e links personalizados, em vez do jogo móvel de massa. Esse documento antigo prova a linhagem, não a competitividade atual.

No entanto, a linhagem importa quando se tenta entender por que a Eastern retorna repetidamente à confiabilidade empresarial como mensagem central.

Finalmente, há um sinal de infraestrutura sutil, mas significativo, nos registros da APNIC para ASNs clientes ou downstream associados a usuários empresariais. Pesquisas WHOIS públicas mostram atribuições orientadas a clientes e redes dependentes ligadas ao AS9658, incluindo ASNs de clientes dedicados. Isso não prova quantos clientes empresariais a Eastern tem. Isso corrobora a afirmação de que a rede da Eastern não é simplesmente um acesso de varejo com um verniz profissional; ela é usada de uma maneira consistente com roteamento de nível empresarial, recursos delegados e um design de Internet empresarial.

A economia da conectividade empresarial nas Filipinas

Nas Filipinas, a conectividade empresarial não é comprada como um acesso à Internet de consumo padronizado. Os registros de compras públicas mostram isso claramente. Em um contrato de 2026 com o Conselho Filipino de Agricultura e Pesca para um acesso à Internet dedicado de backup, a Eastern se comprometeu a fornecer um serviço de acesso à Internet dedicado de 200 Mbps em fibra com uma taxa de contenção de 1:1, disponibilidade 24/7, pelo menos cinco endereços IPv4 utilizáveis, suporte a peering local e internacional e pelo menos três conexões de trânsito independentes.

O mesmo contrato especificava disponibilidade de rede de 99%, disponibilidade de Internet dedicada de 99,7%, metas de latência de 200 ms para os Estados Unidos, 70 ms para a Ásia, 10 ms dentro de Luzon, tempo de resposta de tickets de 30 minutos e tempo de restauração de quatro horas com conformidade de 80%. Esta não é a economia da banda larga de consumo. É a economia da confiabilidade e da governança.

O preço nesses documentos governamentais também é instrutivo, desde que seja tratado com cuidado. O contrato de backup DIA de 2026 com o PCAF foi faturado em 491.124,48 PHP por 200 Mbps por doze meses, cerca de 205 PHP por Mbps por mês. Uma compra de 2022 da Comissão Nacional de Privacidade para um link de failover ou redundância de alta disponibilidade de 250 Mbps atribuído à Eastern foi faturado em 712.320 PHP, cerca de 237 PHP por Mbps por mês.

Os resumos de compras do DOLE em 2024 e 2025 mostram uma linha alugada secundária de 350 Mbps por 940.800 PHP, cerca de 224 PHP por Mbps por mês, e um contrato de linha alugada em fibra óptica de 300 Mbps por 1.350.000 PHP, cerca de 375 PHP por Mbps por mês. Esses cálculos são meus a partir dos totais publicados, e não são estritamente comparáveis: primário vs. secundário, backup vs. ativo, complexidade do local, impostos e suporte incluídos diferem. Mas os números mostram, no entanto, a forma geral do mercado.

A conectividade dedicada de qualidade governamental nas Filipinas rende muito mais que o ARPU residencial, e a redundância é monetizável como um produto distinto, em vez de um adicional gratuito.

Esta é a principal razão econômica pela qual a Eastern pode existir de forma crível sem escala de massa. No segmento empresarial e governamental, a unidade vendida não é simplesmente largura de banda. É um conjunto de desempenho determinístico, obrigações de escalonamento, independência de caminhos, espaço IP público, disciplina de instalação e conforto organizacional que vem com um gerente de conta dedicado e níveis de serviço executáveis. Uma operadora pequena que se destaca nessas áreas pode vencer contratos contra empresas maiores, especialmente como fornecedor secundário, de backup ou especialista regional.

A trilha contratual da Eastern se parece exatamente com o histórico de tal operadora.

A geografia insular reforça essa lógica. Em economias arquipelágicas, a redundância tem um valor incomum porque as falhas de rota são mais frequentes e a restauração de rota pode levar mais tempo. Os trabalhos do Banco Mundial sobre cabos submarinos constatam que a adição de capacidade de cabo tende a reduzir os preços da Internet, em parte devido a economias de custo e concorrência, enquanto o recente plano nacional de conectividade do DICT trata explicitamente os sistemas submarinos e o desenvolvimento de uma rede dorsal resiliente como prioridades nacionais centrais.

A participação da Eastern no PDSCN tem, portanto, dois efeitos econômicos. Primeiro, deve reduzir as próprias restrições de transporte da Eastern para regiões anteriormente difíceis de atender. Segundo, deve tornar a Eastern mais crível como vendedora de resiliência, pois um comerciante só pode prometer redundância se puder efetivamente obter diversidade de rota.

O fator limitante é que a redução da escassez de transporte também pode comprimir as margens. Se a lei Konektadong Pinoy reduz as barreiras de entrada e se mais operadoras podem acessar infraestrutura passiva, fibra escura e transporte em acesso aberto, então a camada de revenda e agregação se torna mais contestável. A melhor defesa da Eastern não é simplesmente 'ter fibra', porque cada vez mais empresas dirão isso. Sua melhor defesa é ser a operadora que combina acesso por fibra, alcance submarino, suporte empresarial e serviços agregados bem o suficiente para que os clientes não queiram recomprar cada linha todos os anos.

Esta é uma tese de serviço-operacional, não uma tese de pura renda de infraestrutura.

Há uma maneira útil de expressar o valor agregado da Eastern em termos microeconômicos. A Eastern tenta aumentar os custos de mudança dos clientes sem prendê-los por escassez jurídica. Ela faz isso integrando-se aos processos operacionais: design de failover, conectividade em nuvem, mitigação de DDoS, gerenciamento de conta, instalação, planejamento de IP público e suporte regional. Quanto mais dessas camadas ela possui, menos o cliente pode comparar ofertas apenas com base em Mbps e valor mensal recorrente. É por isso que o catálogo de produtos e os modelos de contratação da empresa são tão importantes.

Eles indicam uma empresa que tenta subir na pilha de serviços precisamente porque o acesso básico se torna menos defensável.

Exposição governamental, proximidade da nuvem e posição competitiva

A pegada da Eastern no setor público merece tratamento separado, pois destaca tanto sua solidez quanto sua fragilidade. A solidez é evidente: as agências compram regularmente da Eastern. As adjudicações da Comissão Nacional de Privacidade em 2022 e 2025, os contratos de linhas alugadas do DOLE, o acordo de backup DIA do PCAF, o aviso de adjudicação do BuCor, a renovação da PEZA, as listas de contratos do BIR e o contrato de Internet secundário do Sandiganbayan sugerem em conjunto uma empresa crível em compras públicas, especialmente onde um serviço de backup, failover ou dedicado a um local específico é necessário.

Esse tipo de status de fornecedor é economicamente útil. Agências governamentais são compradores não reativos com sistemas formais de contratação. Uma vez que uma operadora está nesse ecossistema, renovações futuras e ganhos relacionados se tornam mais fáceis.

A fragilidade também é evidente. As compras públicas são sensíveis a preços, pesadas em conformidade e muitas vezes episódicas. Os registros contratuais sugerem que a Eastern vence frequentemente licitações secundárias, de backup ou específicas de filiais, em vez de monopolizar a conectividade de todo o governo. Isso ainda pode ser lucrativo, mas tende a produzir uma carteira de contratos de tamanho médio, em vez de alguns contratos emblemáticos gigantes.

Isso também significa que a exposição governamental da Eastern pode ser boa para utilização e reputação, mas menos decisiva para a escala de longo prazo do que seria um banco dominante, um call center, um hyperscaler ou uma rede nacional de lojas. As evidências provam participação repetida, não uma participação concentrada na carteira.

A proximidade da nuvem é a área onde a Eastern tem a chance de melhorar essa equação. A oferta de nuvem pública da empresa, Eastern Cloud alimentada pela CloudSigma, é uma tentativa de gerar receita não apenas a partir da conectividade com ambientes de nuvem, mas a partir da própria camada de computação. As páginas de seu data center mencionam Cloud Direct Connect, e os documentos de parceiros descrevem uma IaaS pública lançada a partir do data center da Eastern em Manila e conectada a uma rede global. Isso não faz da Eastern um hyperscaler.

Significa que a Eastern pode oferecer uma solução de nuvem hospedada localmente e integrada à conectividade para clientes que se preocupam com localização de dados, suporte, personalização ou agrupamento comercial. O objetivo estratégico é claro: deixar de ser apenas um tubo.

Comercialmente, é a decisão certa, mas com expectativas modestas. O mercado filipino de nuvem empresarial não será conquistado por pequenas nuvens públicas domésticas contra AWS, Azure ou Google Cloud na amplitude bruta de funcionalidades. A oferta de nuvem da Eastern funciona apenas onde os clientes querem uma operadora local para empacotar, apoiar e reduzir riscos da adoção da nuvem; onde arquiteturas privadas ou híbridas ainda são importantes; ou onde a Eastern pode desempenhar o papel de integradora de acesso, segurança e migração, mesmo quando a computação real acontece em outro lugar.

Nesse sentido, a posição de nuvem da Eastern deve ser considerada antes de tudo como uma estratégia de defesa de margem e controle de contas, e não como uma aposta de plataforma em que o vencedor leva tudo.

Os números competitivos reforçam o problema de escala relativa da Eastern. A Philstar reportou, citando a administração, que a receita de 2023 da Eastern atingiu 4,8 bilhões de PHP e que sua participação de mercado era de 6%, embora o artigo não tenha definido o denominador de forma suficientemente clara para considerar esse número como uma estatística setorial auditada e líquida. O próprio comunicado da Eastern em 2025 indicava que a receita de 2024 havia crescido 8,4%.

Em contraste, os materiais oficiais para investidores da Globe mostram uma receita de dados empresariais de 20,7 bilhões de PHP em 2025, enquanto a PLDT Enterprise declarou 48,4 bilhões de PHP em 2024 e novamente 48,4 bilhões de PHP em 2025. O comunicado oficial de resultados de 2026 da Converge mostra uma receita empresarial de 7,4 bilhões de PHP em 2025. O objetivo não é a superação aritmética. É a posição estrutural: a Eastern é materialmente menor do que as divisões empresariais dos grandes grupos e até menor do que o segmento empresarial da Converge.

Portanto, é uma operadora de nicho por necessidade, independentemente da elegância de sua marca.

Esse pequeno porte não é fatal. Pode até ser eficaz se a combinação de contratos da Eastern for disciplinada. Os grandes concorrentes empresariais têm enormes bases de rede, forças de vendas maiores e portfólios de produtos mais variados, mas também carregam uma complexidade organizacional mais pesada. A Eastern ainda pode vencer onde os clientes valorizam resposta técnica rápida, responsabilidade local e disposição para design personalizado em torno de restrições de backup, filial ou regionais. Dito isso, a margem de erro é estreita.

Se a Globe Business, PLDT Enterprise e Converge continuarem a aprofundar cibersegurança, SD-WAN, nuvem e serviços gerenciados, enquanto oferecem pacotes agressivos, o nicho teórico da Eastern corre o risco de se tornar estreito demais para importar.

Há também um problema sutil de governança na concorrência. Dado que a Eastern está sob uma estrutura de propriedade ligada à PLDT-Globe, alguns grandes clientes empresariais podem se perguntar se a Eastern realmente se comporta como uma alternativa neutra. Para muitos clientes de médio porte, essa questão pode ser irrelevante. Para os maiores compradores regulamentados ou com múltiplas unidades, neutralidade, independência de escalonamento e gestão de conflitos podem importar. Nenhuma fonte pública examinada aqui prova que isso seja um problema de mercado concreto para a Eastern.

Mas é o tipo de pergunta que equipes de compras experientes fazem, e isso afeta diretamente a capacidade da Eastern de subir de nível.

Sinais de confiabilidade, ruídos de mercado e riscos que permanecem importantes

As evidências mais nítidas de confiabilidade não vêm das redes sociais. São contratuais. A Eastern vende níveis de serviço definidos com tempos de restauração mensuráveis, metas de latência e requisitos de independência. O contrato de backup DIA do PCAF é particularmente revelador, pois exigia que o serviço de backup da Eastern não compartilhasse a mesma rede dorsal, os mesmos provedores de trânsito ou as mesmas instalações de última milha quando possível, e que suportasse testes de failover e certificação de independência de infraestrutura.

Essa linguagem é economicamente importante: mostra que alguns compradores se preocupam não apenas com a largura de banda, mas com a correlação de falhas. A capacidade da Eastern de assinar tais contratos sugere que ela está pronta para ser julgada pela estrutura técnica, e não apenas pelo preço.

Os sinais de confiabilidade mais difusos são mistos, mas isso por si só é informativo. A página atual do Downdetector para a Eastern não mostra nenhuma crise de queda ativa e uma pegada de reclamações públicas menor do que a que normalmente atrai as maiores operadoras de consumo. As discussões no Reddit sobre a Eastern são raras; um tópico de 2021 notava especificamente o baixo número de avaliações disponíveis, embora os poucos comentários fossem ligeiramente positivos, enquanto publicações muito mais antigas no Reddit continham acusações mais duras e menos confiáveis de que a Eastern era 'suspeita'.

A própria página do Facebook da Eastern também contém mensagens de solução de problemas de rotina e avisos de restauração após falhas, incluindo avisos durante o tufão Odette e outros incidentes de serviço. Essas fontes provam a percepção e a divulgação de eventos marginais. Elas não provam as taxas de falha em toda a população, a qualidade da resolução de tickets ou a satisfação dos clientes empresariais. A conclusão comercial é que a Eastern gera relativamente pouco ruído público, mas isso pode refletir uma pegada de consumo reduzida tanto quanto uma confiabilidade superior.

Essa distinção é importante porque as operadoras empresariais podem parecer 'discretas' online por razões benignas ou não. Benignas: menos clientes de consumo, menor propensão a reclamar nas redes sociais, canais de suporte mais personalizados que mantêm os problemas longe dos fóruns públicos. Não benignas: uma base de nicho pequena demais para gerar dados, ou clientes tão presos em circuitos específicos de localização que reclamam em particular em vez de trocar de fornecedor. As evidências examinadas aqui não permitem distinguir essas possibilidades.

A ausência de raiva pública barulhenta é orientada mais favoravelmente do que o contrário, mas é uma evidência fraca em comparação com SLAs contratuais ou métricas de disponibilidade publicadas de forma independente.

O maior risco operacional não resolvido é o clima e a concentração de rotas. A própria Eastern destacou a resiliência contra interrupções geopolíticas e físicas, e a lógica é evidente. As redes de telecomunicações filipinas estão expostas a tufões, inundações, quedas de energia, rupturas acidentais de fibra e vulnerabilidades nos pontos de aterrissagem de cabos. A participação da Eastern no PDSCN e o foco público na redundância são, portanto, economicamente racionais. Mas eles não eliminam o risco subjacente. Eles apenas alteram o perfil de tempo de inatividade e restauração esperados.

Em um arquipélago sujeito a tempestades, os gastos de capital com resiliência podem preservar o poder de precificação empresarial precisamente porque as interrupções de serviço nunca são totalmente eliminadas.

O segundo grande risco é a liberalização regulatória. A lei Konektadong Pinoy é, em princípio, favorável ao investimento e ao acesso aberto. Para a Eastern, é ao mesmo tempo uma ajuda e uma ameaça. Uma ajuda, porque mais compartilhamento de infraestrutura, mais acesso de trânsito e um ambiente de licenciamento de transmissão de dados menos pesado podem reduzir os atritos de implantação, especialmente fora das grandes metrópoles. Uma ameaça, porque reduz algumas das barreiras de entrada que protegiam os fornecedores empresariais estabelecidos.

A resposta de longo prazo da Eastern deve ser a qualidade operacional, não o controle de acesso jurídico. Se a Eastern não puder provar a seus clientes que é uma melhor integradora de serviços do que um concorrente recém-habilitado, a regulamentação transformará gradualmente parte de seu fosso em uma camada de serviço pública comum.

O terceiro risco é a ambiguidade estratégica criada pela propriedade. O ecossistema ligado às controladoras dá à Eastern vantagens em financiamento, colaboração submarina e legitimidade. Isso também pode reduzir a probabilidade de a Eastern ser autorizada a se tornar estrategicamente independente demais. A história dos negócios está repleta de subsidiárias que existem principalmente para otimizar a economia do portfólio, em vez de conquistar mercados.

A linha de produtos e o modelo de expansão da Eastern sugerem ambição real, mas as evidências ainda se encaixam em uma interpretação mais restrita: a Eastern pode estar lá para atender certas contas, regiões e classes de ativos que complementam a estratégia do grupo, em vez de redefini-la. Isso não tornaria o negócio ruim. Isso o tornaria limitado.

O último risco é probatório, e deve ser declarado claramente. A Eastern é uma empresa privada, e sua divulgação pública é muito mais enxuta do que a de seus pares listados em bolsa. Números importantes como gastos de capital totais, segmentação de receita, taxa de atrito, EBITDA, taxa de ocupação de data centers, utilização da nuvem e concentração de receita governamental são, portanto, visíveis principalmente através de comentários da administração, rastros de compras públicas e observação de rede, em vez de relatórios setoriais auditados. Isso significa que qualquer conclusão comercial sobre a Eastern deve ser probabilística.

A tese central aqui é sólida o suficiente para ser levada a sério, mas não o suficiente para ser considerada totalmente verificada sem acesso a demonstrações financeiras internas ou documentos de due diligence de qualidade bancária.

O que poderia modificar a visão comercial

No momento atual, a visão comercial mais defensável é que a Eastern cria valor ao agrupar conectividade empresarial resiliente com serviços de nuvem, segurança e serviços gerenciados, em lugares onde a geografia insular e a continuidade dos negócios ainda tornam um serviço determinístico digno de ser pago. Suas melhores contas são provavelmente aquelas onde o tempo de inatividade é caro, a arquitetura de filiais é complexa, uma expansão regional está em andamento e os compradores querem uma operadora real em vez de um mero revendedor.

Os setores governamental e hoteleiro são exemplos visíveis; PMEs regionais, escritórios adjacentes a call centers, escolas, hospitais, exportadores e escritórios profissionais com múltiplas unidades são outros exemplos plausíveis. O negócio se parece mais com um serviço público de infraestrutura empresarial direcionado do que com uma grande história de crescimento de telecomunicações.

Uma visão materialmente mais positiva exigiria evidências de que a Eastern realiza três coisas ao mesmo tempo. Primeiro, converter o acesso ao PDSCN em contratos sustentáveis de margem mais alta em cidades de segundo escalão, não apenas lançamentos simbólicos. Segundo, agregar serviços de nuvem, cibernéticos e gerenciados a uma parcela significativa das contas de conectividade, reduzindo assim a concorrência pura de preços. Terceiro, preservar uma percepção de independência de serviço apesar de sua filiação incomum.

Se essas três condições forem atendidas, a Eastern poderia permanecer pequena em participação nacional, mas ser atraente em termos de retorno sobre o capital investido.

Uma visão materialmente mais negativa apareceria se o oposto acontecesse: se o PDSCN se tornasse principalmente uma commodity de transporte; se a nuvem e a segurança permanecessem produtos de brochura com baixa penetração; se a base do setor público da Eastern se mostrasse muito fragmentada e com preços limitados; ou se os grandes grupos conseguissem esmagar a cadeia de valor oferecendo pacotes empresariais a preços que a Eastern não pode igualar. Nesse mundo, a Eastern ainda teria sua história e presença de rede, mas muito menos poder de precificação. Ela começaria a se parecer com um ativo de portfólio cujos melhores dias já passaram.

Tudo considerado, a Eastern merece não ser considerada nem uma relíquia, nem um campeão oculto. É algo mais prosaico e mais interessante: uma operadora empresarial de médio porte cuja relevância depende de saber se a conectividade nas Filipinas continua sendo um problema de confiabilidade e integração, em vez de um simples problema de acesso barato. Por enquanto, os dados disponíveis indicam que esse problema ainda está bem vivo. É por isso que a Eastern ainda importa.

Registro de evidências

Relatório anual de 2025 da Globe TelecomURL:

https://www.globe.com.ph/sites/default/files/reports/secpse/2025/A.%20Annual%20Reports/IV.%20Annual%20Report%20%2817-A%29/GLO_17-A_2025.pdfTipo de fonte:Arquivo oficial da empresa.O que suporta:A aquisição pela Globe de 50% da Vega Telecom; a propriedade pela Vega de ativos de telecomunicações ligados à ETPI; o tamanho da Globe e sua referência atual de receita de dados empresariais.O que não prova:Não mostra as demonstrações financeiras independentes da ETPI, nem divulga os acordos de transferência interna ou o mandato estratégico da Eastern.Por que é economicamente importante:Estabelece que a Eastern está integrada na estrutura de propriedade das operadoras históricas e ajuda a ancorar a escala competitiva em relação ao negócio empresarial muito maior da Globe.WHOIS APNIC para o AS9658URL:

https://wq.apnic.net/apnic-bin/whois.pl?object_type=aut-num&searchtext=AS9658Tipo de fonte:Banco de dados de registro.O que suporta:O controle da ETPI sobre o AS9658, sua localização nas Filipinas e sua identidade de roteamento oficial.O que não prova:Não prova os níveis de tráfego, o número de clientes ou a propriedade física de cada segmento de transporte por trás do ASN.Por que é economicamente importante:Confirma que a Eastern é uma operadora de rede real com seus próprios recursos de Internet roteáveis, e não apenas um revendedor de marca.Perfil de rede PeeringDB para a Eastern Telecommunications PhilippinesURL:

https://www.peeringdb.com/net/2692Tipo de fonte:Diretório industrial de interconexão.O que suporta:A participação em pontos de troca em Manila, Singapura, Hong Kong, Frankfurt e Los Angeles; uma política de peering seletiva; alcance global; uma postura de interconexão pública.O que não prova:Não prova o tráfego real transportado, a economia do peering pago ou a monetização pelos clientes desses pontos de interconexão.Por que é economicamente importante:Mostra que a Eastern tem profundidade de interconexão significativa que pode ser vendida como acesso de menor latência e mais resiliente aos ecossistemas de nuvem e operadoras.Anúncio de lançamento do PDSCN e documentos de parceirosURL:

https://www.prnewswire.com/news-releases/globe-eastern-communications-infinivan-kickstart-philippines-longest-submarine-fiber-cable-network-301604895.htmlTipo de fonte:Anúncio de projeto pela empresa e parceiros.O que suporta:A existência, escala e alcance da Rede de Cabos Submarinos Domésticos das Filipinas (PDSCN); a participação direta da Eastern no projeto.O que não prova:Não mostra a participação exata de propriedade da Eastern, seu uso ou os retornos autônomos do sistema.Por que é economicamente importante:A profundidade submarina doméstica é uma das principais razões pelas quais uma pequena operadora empresarial ainda pode importar em um mercado insular.Plano Nacional de Conectividade Digital do DICTURL:

https://ictstatistics.dict.gov.ph/wp-content/uploads/2026/04/NDCP_Approved-FOR-GENERAL-CIRCULATION.pdfTipo de fonte:Documento oficial de política governamental.O que suporta:A posição do Estado de que uma rede dorsal resiliente e infraestruturas submarinas são essenciais para a conectividade nacional.O que não prova:Não valida a execução comercial da Eastern nem garante os retornos em nível de projeto.Por que é economicamente importante:Define o ambiente político no qual o transporte inter-ilhas e os ativos de rede dorsal resilientes devem manter valor.Lei Konektadong Pinoy e suas regras de implementaçãoURL:

https://www.lawphil.net/statutes/repacts/ra2025/ra_12234_2025.htmlehttps://www.lawphil.net/statutes/repacts/ra2025/pdf/irr_12234_2025.pdfTipo de fonte:Lei oficial e regras de implementação.O que suporta:A transição para acesso aberto na transmissão de dados, a remoção de barreiras à concorrência e a autorização para atores qualificados do setor de transmissão de dados operarem redes sem franquia legislativa.O que não prova:Não mostra a rapidez com que novos concorrentes entrarão nem com que agressividade a aplicação da lei alterará os comportamentos do mercado.Por que é economicamente importante:Reduz o valor da escassez jurídica herdada e aumenta a importância da qualidade real dos ativos e da execução do serviço.Lei da República nº 9172URL:

https://issuances-library.senate.gov.ph/legislative%2Bissuances/Republic%20Act%20No.%209172Tipo de fonte:Registro legislativo oficial.O que suporta:A renovação e alteração em 2002 da franquia legislativa da Eastern por vinte e cinco anos.O que não prova:Não determina por si só até que ponto as atividades futuras da Eastern permanecem subordinadas a autorizações baseadas em franquia após as reformas de acesso aberto de 2025.Por que é economicamente importante:Explica o legado jurídico da Eastern no mercado moderno e por que a mudança regulatória é tão importante para seu fosso competitivo.Contrato de backup de Internet do PCAF com a EasternURL:

https://pcaf.da.gov.ph/wp-content/uploads/2026/06/CONTRACT-of-EASTERN-TELECOMMUNICATIONS-PHILIPPINES-INC.-Back-up-Internet-Subscription-Copy.pdfTipo de fonte:Contrato governamental.O que suporta:Condições concretas de SLA, requisitos de redundância, requisitos de diversidade de trânsito e precificação contratual para um serviço DIA de backup da Eastern.O que não prova:Não prova que a Eastern atinge esses objetivos de SLA em toda a sua base de clientes, nem que a economia unitária deste contrato se generaliza para todas as contas.Por que é economicamente importante:É uma evidência excepcionalmente específica de que a Eastern vende resiliência, não apenas largura de banda, e que os compradores estão dispostos a pagar contratualmente por isso.Adjudicações de ISP à Eastern pela Comissão Nacional de PrivacidadeURL:

https://privacy.gov.ph/wp-content/uploads/2025/02/2023-0011_Internet-Service-Provider-ISP-Main.pdfehttps://privacy.gov.ph/wp-content/uploads/2025/11/2025-0115_Internet-Service-Provider-ISP-QC.pdfTipo de fonte:Resoluções do Comitê de Licitações governamental.O que suporta:Compras repetidas da agência junto à Eastern, incluindo uma necessidade do tipo failover de 250 Mbps e uma adjudicação de ISP de backup de emergência de 1 milhão de PHP.O que não prova:Não prova que a Eastern é o fornecedor dominante ou único da NPC ao longo do tempo, nem que o setor público é altamente lucrativo.Por que é economicamente importante:Adjudicações repetidas de agências indicam credibilidade em compras e confiança operacional, valiosas nas vendas empresariais e ao setor regulado.Materiais da Eastern Cloud e CloudSigmaURL:

https://www.eastern.com.ph/products-services/cloud-solutionsehttps://www.cloudsigma.com/pages/case-studiesTipo de fonte:Página oficial de produto e página de estudo de caso de parceiro.O que suporta:O posicionamento da Eastern na nuvem pública, a parceria com a CloudSigma e a intenção de vender nuvem juntamente com conectividade.O que não prova:Não prova uma escala significativa de receita de nuvem, utilização ou posição competitiva contra hyperscalers.Por que é economicamente importante:Mostra a estratégia da Eastern para defender contas empresariais subindo na pilha em direção à proximidade da nuvem e ao agrupamento de serviços.Divulgações de desempenho empresarial da PLDT e GlobeURL:

https://www.firstpacific.com/media/normal/17044_PLDT%20FY24%20results.pdfehttps://www.globe.com.ph/sites/default/files/reports/secpse/2025/B.%20Quarterly%20Reports/IV.%20Analyst%20Briefing%20Materials/glo-4q25-briefing-materials.pdfTipo de fonte:Materiais oficiais para investidores.O que suporta:PLDT Enterprise a 48,4 bilhões de PHP e dados empresariais da Globe a 20,7 bilhões de PHP, destacando o tamanho dos principais concorrentes da Eastern.O que não prova:Não prova sobreposição direta com cada subsegmento da Eastern ou cada pacote.Por que é economicamente importante:Estes são os denominadores competitivos relevantes para julgar se a Eastern é um player de nicho ou uma operadora empresarial de grande escala.Comunicado de resultados 2025 da ConvergeURL:

https://corporate.convergeict.com/intelligence team/converge-maintains-industry-leading-trifecta-profitability-margins-exceed-expectationsTipo de fonte:Comunicado oficial de resultados da empresa.O que suporta:Uma receita empresarial da Converge de 7,4 bilhões de PHP em 2025 e crescimento contínuo em PME e atacado.O que não prova:Não revela definições de segmento ou lucratividade diretamente comparável da Eastern.Por que é economicamente importante:Posiciona a Eastern em relação ao novo player de fibra fixa, e não apenas em relação aos dois grandes operadores históricos.Philstar e declarações de receita 2025 da EasternURL:

https://www.philstar.com/business/2024/04/22/2349400/eastern-communications-grows-market-share-6-percentehttps://eastern.com.ph/news/eastern-communications-achieves-increased-revenue-furthers-mindanao-expansion-in-2025Tipo de fonte:Artigo de imprensa local e comunicado de imprensa da empresa.O que suporta:Uma receita reportada pela administração de 4,8 bilhões de PHP em 2023, uma participação de mercado reivindicada de 6% e a afirmação da Eastern de crescimento de receita de 8,4% em 2024.O que não prova:Não fornece contas setoriais auditadas nem um denominador setorial claramente definido para a afirmação de participação de mercado.Por que é economicamente importante:Mesmo sinais de receita imperfeitos são essenciais porque a Eastern é uma empresa privada e não publica o tipo de divulgações auditadas granulares que seus pares listados em bolsa publicam.

Perguntas de inteligência não resolvidas que poderiam modificar a visão

Várias perguntas sem resposta poderiam evoluir materialmente a avaliação comercial em um sentido ou outro.

Qual proporção da receita da Eastern vem da conectividade pura em comparação com os serviços de nuvem, cibersegurança, gestão de TI, voz e data center que são agregados? Se as taxas de agregação forem altas, a Eastern é mais defensável do que parece nas comparações centradas em largura de banda. Se as taxas de agregação forem baixas, ela está mais exposta à precificação de commodity.

Que parcela da carteira do setor público da Eastern é composta por conectividade de backup ou secundária em comparação com conectividade primária crítica para as missões? As evidências sobre as compras mostram competência em ambos os casos, mas o status primário geralmente diz mais sobre confiança, sustentabilidade e margem.

Quais são os direitos reais da Eastern sobre o PDSCN: percentual de propriedade, direitos irrevogáveis de uso, obrigações de manutenção e economia interna da capacidade? A participação no consórcio é valiosa, mas o valor econômico depende dos detalhes contratuais.

Qual é a concentração da Eastern por cliente e por zona geográfica? Uma empresa desse tamanho pode parecer diversificada até que se descubra que um punhado de setores ou contas gera uma parcela importante da margem bruta. Nenhuma fonte pública examinada aqui resolve esse ponto.

Qual é o verdadeiro histórico de disponibilidade por nível de serviço e por cidade? Os SLAs contratuais são úteis, mas uma medida independente do desempenho mensal em Luzon, Visayas e Mindanao seria muito mais poderosa. O ruído público é muito escasso para responder adequadamente a essa pergunta.

Como o quadro da lei Konektadong Pinoy será aplicado concretamente para o compartilhamento de infraestrutura, acesso aberto e medição de desempenho? A lei já é importante. As consequências comerciais dependem da rapidez e da disciplina na implementação.

Qual é a relação da Eastern com a estratégia do grupo controlador nas vendas empresariais? Se a Eastern for autorizada a desempenhar um papel neutro ou complementar de forma agressiva, seu nicho é mais sólido. Se ela for principalmente uma alocadora de portfólio para contas selecionadas, o potencial de alta é mais limitado. As fontes públicas não decidem.

Finalmente, o conjunto de dados ausente mais decisivo é a qualidade financeira autônoma: margem EBITDA, intensidade de investimentos, atrito, conversão de caixa e receita por produto. Sem isso, a Eastern pode ser analisada de forma crível como um sistema econômico, mas não totalmente avaliada como empresa.