Resumo

- A Deutsche GigaNetz GmbH não é apenas uma revendedora de banda larga no varejo. É uma construtora de fibra com sede em Hamburgo, provedora de acesso e operadora de rede de acesso aberto apoiada por investidores em infraestrutura, com tarifas para consumidores publicadas, serviços empresariais, parcerias de atacado e recursos de internet registrados.

- As evidências públicas apontam para uma empresa cujo valor estratégico depende de converter gastos pesados em obras civis em receita recorrente e de maior retenção. Seus resultados de 2024 mostram um rápido crescimento da cobertura, mas também um grande prejuízo operacional, fluxo de caixa negativo, dependência significativa de financiamento e uma base de ativação que ainda fica aquém do tamanho da rede em construção.

- A confiabilidade é o centro econômico da tese. A questão não é se a fibra é tecnicamente melhor do que o cobre ou o cabo. É se clientes suficientes nos mercados locais da DGN pagarão, permanecerão e farão upgrades em níveis que cubram a construção, os equipamentos ativos, o suporte, a conectividade upstream, as obrigações de segurança e os custos de capital.

- O acesso aberto pode melhorar a utilização se os parceiros trouxerem demanda para as redes construídas pela DGN. Ele também pode limitar o controle do varejo e comprimir as margens se a operadora se tornar uma camada de atacado em mercados onde marcas nacionais detêm o relacionamento com o cliente.

A confiabilidade é o produto apenas se alguém pagar por ela

A Deutsche GigaNetz GmbH apresenta a fibra como um produto de confiabilidade, não meramente como uma linha de acesso mais rápida. Essa distinção importa porque a economia da fibra financiada com capital privado é implacável. Uma operadora regional de fibra precisa gastar antes de saber se residências e empresas locais suficientes ativarão o serviço, permanecerão além dos períodos promocionais e usarão a conexão para aplicações que tornam o serviço difícil de substituir. A largura de banda anunciada é visível para o cliente em uma tabela de tarifas.

O ônus econômico por trás dela é menos visível: dutos, fibra, pontos de presença, equipamentos eletrônicos de rede ativa, equipamentos nas instalações do cliente, técnicos de campo, conectividade de atacado ou upstream, processos de segurança cibernética, cobrança, suporte ao cliente e custos de financiamento.

As páginas públicas da DGN para clientes empresariais usam uma linguagem que torna explícita essa compensação. A empresa vende acesso empresarial com base em estabilidade, capacidade simétrica, desempenho garantido ou constante, opções de endereçamento fixo, canais de voz, suporte ao serviço e, no extremo superior, produtos ProNet cotados sob consulta, com conectividade ponto a ponto dedicada e compromissos de serviço empresarial. Esse é o vocabulário de produto correto para uma empresa que tenta ir além de um mercado de banda larga residencial comoditizado.

Uma pequena empresa pode valorizar uma linha de forma diferente de uma residência se pagamentos com cartão, software em nuvem, sistemas de voz, trabalho remoto, controles prediais ou comunicações com clientes dependerem do link. Um local maior pode pagar por throughput simétrico, opções de IPv4 fixo, troncos SIP, espaço IPv6 e disponibilidade de suporte, porque o tempo de inatividade tem um custo comercial.

O problema é que a confiabilidade só é valiosa quando o comprador a reconhece e quando a operadora consegue entregá-la de forma consistente. Os consumidores de banda larga alemães têm alternativas confiáveis em muitas localidades: o acesso por cobre ainda funciona para uma grande base, o cabo continua sendo um substituto de alta velocidade em muitas áreas urbanas e suburbanas, o acesso móvel pode cobrir alguns casos de uso, e a fibra da incumbente ou de concorrentes pode surgir quando um município se tornar atraente. A DGN, portanto, precisa transformar uma melhoria técnica em um diferencial de serviço percebido.

A versão mais forte da tese não é "a fibra é melhor". É "essa rede local de fibra é confiável o suficiente, responsável localmente o suficiente e apoiada operacionalmente o suficiente para que residências e empresas a escolham, a mantenham e façam upgrade".

É por isso que essa empresa é melhor avaliada como um problema de conversão. Os registros públicos já mostram capital sendo alocado em ativos de rede e áreas de serviço. A prova mais difícil é se esses ativos geram linhas ativadas, receita média durável, uso de atacado e adoção de serviços premium empresariais a uma velocidade que supere o arrasto do capex, dos juros e do suporte operacional. Se os clientes tratarem a DGN como uma oferta de banda larga de baixo preço, a empresa enfrenta o custo de deter a confiabilidade sem o prêmio de receita.

Se os clientes a tratarem como infraestrutura crítica, a mesma rede pode sustentar maior retenção, pacotes de serviços mais amplos e utilização mais forte.

O limite da empresa é mais claro do que o limite da rede

A identidade jurídica e operacional é direta. A Deutsche GigaNetz GmbH é uma sociedade limitada alemã com sede em Hamburgo, com registros públicos de empresa e seu próprio aviso legal publicado. Seu site identifica o DWS Group e a InfraRed Capital Partners como seus principais investidores e descreve a empresa como uma provedora de qualidade de longo prazo focada na implantação de fibra até a residência, cooperação local e redes de acesso aberto.

A empresa também se apresenta como ativa em um amplo conjunto de municípios alemães de vários estados federais, com páginas de status de implantação que listam locais em fases de pré-comercialização, construção, serviço ativo e pausa ou parada de marketing.

Isso não significa que o limite da rede seja simples. Um consumidor de banda larga no varejo vê uma marca e uma conta. As evidências técnicas públicas apontam para uma realidade mais estratificada. A DGN está registrada na comunidade RIPE como um registro local de internet e possui recursos de numeração da internet associados à empresa, incluindo uma alocação IPv6 e espaço de endereços IPv4. Os registros de recursos também mostram rotas originadas pela AS62336, que os dados públicos de roteamento e o PeeringDB associam à PURtel.com GmbH. Isso não é incomum em redes de acesso.

Uma empresa regional de fibra pode possuir ou receber recursos de numeração, operar infraestrutura de acesso, usar parceiros para funções de backbone ou roteamento, comprar trânsito, interconectar-se com plataformas de atacado e ainda permanecer como a provedora de serviços do cliente. Mas a diferença é importante para a análise de confiabilidade.

Possuir fibra passiva até as instalações do cliente não é o mesmo que controlar todas as camadas de alcançabilidade da internet. A infraestrutura passiva pode ter longa vida útil e valor estratégico local. Os equipamentos eletrônicos ativos têm ciclos de renovação mais curtos. O roteamento IP, peering, trânsito e acordos de backbone determinam como o tráfego do cliente chega à internet mais ampla. A experiência do serviço depende de toda a cadeia.

Uma linha de fibra local pode ser fisicamente excelente enquanto a experiência do cliente é prejudicada por congestionamento, problemas de roteamento, erros de provisionamento, falhas de equipamento ou resposta lenta do suporte. A presença pública de recursos da DGN é, portanto, um sinal positivo de seriedade operacional, mas não é evidência de que cada camada de confiabilidade esteja verticalmente integrada.

Os próprios demonstrativos financeiros da empresa reforçam essa leitura em camadas. O demonstrativo financeiro separa a infraestrutura de fibra passiva, como dutos, linhas de fibra e pontos de presença, da infraestrutura ativa, como switches, roteadores, tecnologia de distribuição e sistemas de controle, manutenção e gerenciamento. Os ativos passivos são depreciados por períodos mais longos do que os ativos ativos. Essa divisão contábil reflete a economia técnica.

O investimento em obras civis pode suportar décadas de serviço, mas a promessa de confiabilidade precisa ser renovada por meio de eletrônicos, monitoramento, manutenção, acordos de roteamento e suporte ao cliente.

Para os propósitos da BTW, o limite útil é este: a DGN é uma empresa real de infraestrutura de fibra local e regional, com ambições no varejo, no segmento empresarial e no atacado, mas o resultado de confiabilidade para o cliente é produzido por uma cadeia de ativos próprios, acordos de parceria e processos operacionais. O caso de investimento deve recompensar a empresa pelos ativos que controla e pela utilização que pode comprovar. Não deve presumir que uma rota de fibra, uma alocação de endereço ou uma declaração de marketing comprovem, por si sós, a resiliência da rede de ponta a ponta.

O modelo de receita converte obras civis em acesso recorrente

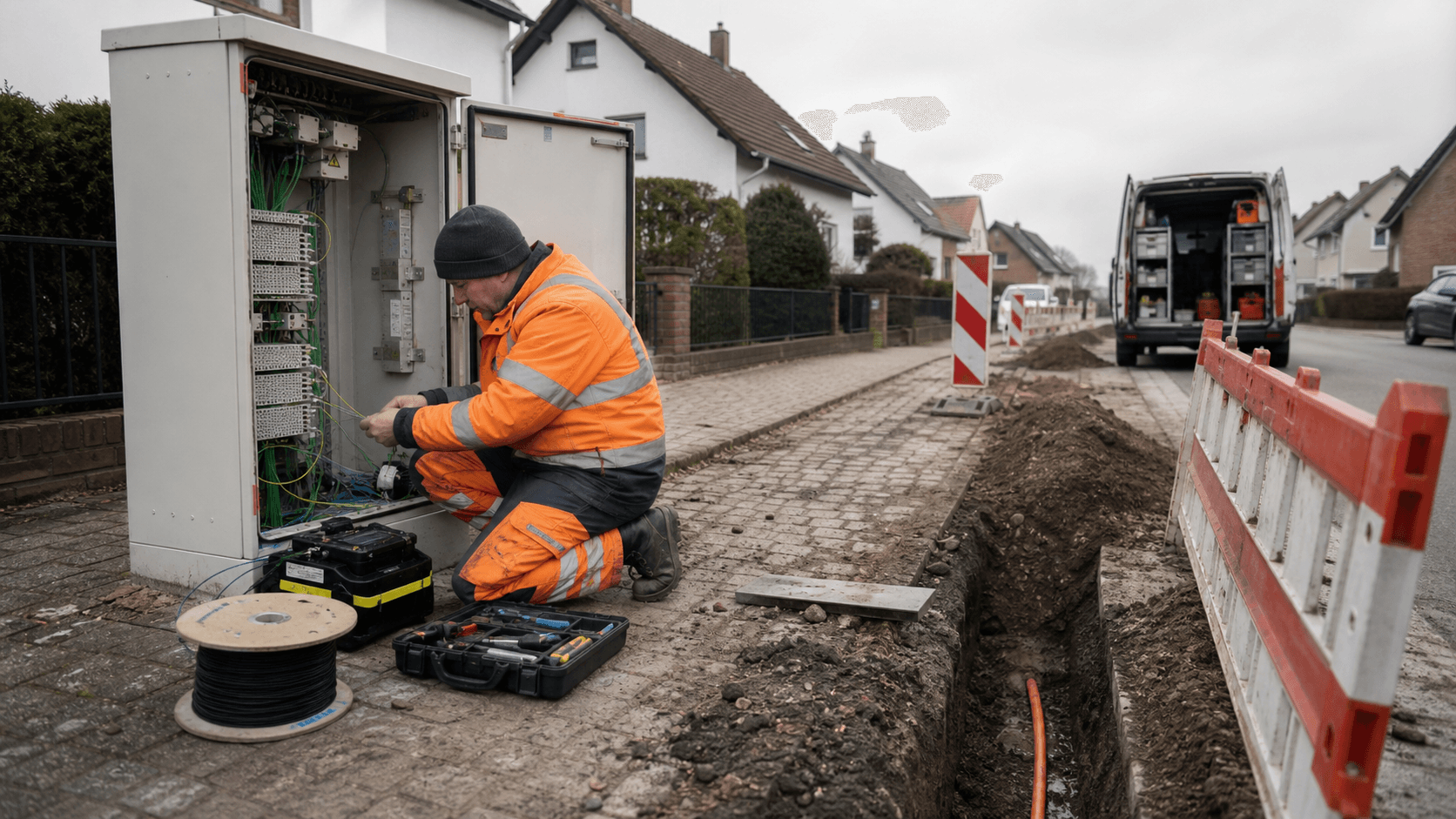

O modelo de negócios da DGN começa com obras civis e termina com receita de acesso recorrente. A empresa constrói ou adquire a capacidade de passar residências e empresas, comercializa em áreas locais, assina contratos com clientes, conecta edifícios, ativa serviços e, em seguida, busca coletar receita mensal de residências, pequenas empresas, clientes empresariais maiores e parceiros de atacado. O desafio econômico é o timing. O caixa sai cedo, através de planejamento, licenças, construção, materiais, pagamentos a empreiteiros e eletrônicos de rede. A receita chega mais tarde e apenas das instalações ativadas.

O registro do projeto do EIB torna a escala do modelo visível. O banco descreveu financiamento para redes FTTH de muito alta capacidade na Alemanha rural e suburbana, principalmente nas regiões central e sul, com uma contribuição proposta do EIB de EUR 200 milhões e um custo total do projeto de EUR 407 milhões. Afirmou que o projeto acrescentaria cerca de 226.000 residências passadas à rede existente da DGN e visaria pelo menos 629.000 residências passadas na conclusão. Também descreveu as áreas como não subsidiadas e sem cabo ou FTTH/B existentes, o que é um detalhe crítico.

Os melhores mercados de construção privada da DGN são provavelmente aqueles onde a fibra melhora a linha de base do acesso sem enfrentar imediatamente outra rede de fibra na mesma rua.

Os próprios números de 2024 da empresa mostram a defasagem entre a cobertura e a monetização. As residências passadas subiram para 370.436 no final de 2024, de 193.528 um ano antes. As residências conectadas subiram para 119.898, de 62.277. As residências ativadas subiram para 64.028, de 20.348. Esses números mostram forte crescimento, mas também revelam a lacuna econômica básica. Passar uma residência não é o mesmo que conectá-la, e conectá-la não é o mesmo que cobrar uma linha ativa. A DGN reportou uma relação de conectadas-para-passadas de 32,4% e uma relação de ativadas-para-passadas de 17,3%.

A lacuna entre a cobertura construída e a base de receita ativa é onde a tese de implantação de fibra amadurece ou se quebra.

O modelo pode funcionar se cada nova área percorrer a curva com rapidez suficiente. Um cluster local bem-sucedido deve combinar alta demanda de pré-comercialização, construção eficiente, conexão interna dos edifícios sem atritos, baixa rotatividade, baixa intensidade de suporte e crescente penetração do serviço. Uma vez que a rede passiva esteja instalada, cada cliente ativado adicional pode melhorar a utilização da mesma infraestrutura local. Clientes empresariais e parceiros de atacado podem adicionar receita incremental sobre a mesma cobertura.

Um cluster ruim faz o oposto: deixa o custo de construção encalhado, sobrecarrega as equipes de suporte, gera frustração nos clientes e pode criar risco de impairment se os fluxos de caixa futuros não justificarem mais o valor do ativo.

A perspectiva pública da DGN para 2025, incluída em seus resultados de 2024, sugere que a administração entendeu a mudança. A empresa esperava que as residências passadas crescessem ainda mais, mas também previu um crescimento mais forte nas residências conectadas e um foco cada vez maior da construção para as operações de rede. Essa é a sequência correta para uma construtora de fibra que deixa a primeira fase de expansão. O mercado julgará não pelos quilômetros construídos, mas se a rede construída se tornará uma plataforma de acesso de alta utilização.

A precificação pública define um âncora no consumidor e um prêmio empresarial

As tarifas publicadas da DGN mostram o formato comercial do problema da confiabilidade. No lado do consumidor, a empresa anuncia pacotes de fibra MyNet com faixas assimétricas de download e upload, desde a fibra básica até o serviço de gigabit e 2,5 gigabits. As páginas públicas mostram descontos promocionais no primeiro período e preços regulares pós-promoção, incluindo uma oferta de varejo de 1 Gbit/s a EUR 69,99 por mês e uma oferta de 2,5 Gbit/s a EUR 109,99 por mês.

A empresa também publica preços de conexão residencial que diferem entre a fase de pré-comercialização e as fases posteriores, com a economia mais favorável para os clientes que se comprometem enquanto uma área está sendo organizada.

Esses preços para o consumidor não são triviais nem exclusivamente caros no contexto da fibra alemã. Eles estabelecem uma âncora de mercado de massa. Se uma residência vê a fibra como uma linha de acesso preparada para o futuro, um serviço de 1 Gbit/s na faixa dos sessenta e poucos euros por mês pode ser aceitável. Se a residência vê a banda larga como uma commodity e tem uma opção funcional de DSL ou cabo, a mesma tarifa pode parecer supérflua, especialmente após o término do período promocional.

Os resultados da DGN observam que cerca de 70% dos clientes finais permaneceram em tarifas mais caras após a fase de desconto de seis meses, o que é um dos indicadores públicos mais importantes do registro. A retenção em preços pós-desconto é a diferença entre uma história de aquisição promocional e uma base de receita recorrente.

A oferta para clientes empresariais é onde a DGN tenta elevar o teto da receita média. O MyBusiness publica preços regulares mais altos do que os produtos para consumidores, com variantes empresariais que incluem recursos como opções de IPv4 público fixo, canais de voz e enquadramento empresarial. As páginas mostram o MyBusiness 1.000 a EUR 89,90 por mês sem IVA após o período inicial com desconto e o MyBusiness 2.500 a EUR 149,90 por mês sem IVA.

O ProNet, então, passa para o território de preços sob consulta, com velocidades simétricas de até 10 Gbit/s, conectividade ponto a ponto dedicada, opções de rede IPv4, IPv6, troncos SIP, compromissos de serviço empresarial e suporte de hotline 24/7.

Essa segmentação faz sentido econômico porque nem todos os clientes valorizam a confiabilidade igualmente. Uma residência pode pagar por velocidade, qualidade de streaming e preparação para o futuro. Um escritório de contabilidade local, consultório médico, oficina, varejista ou empresa de serviços profissionais pode pagar por continuidade, endereçamento fixo e suporte. Um local maior, de uma empresa ou instituição, pode precisar de throughput simétrico, migração de voz, opções de roteamento e expectativas de serviço mais formais.

O proprietário da rede quer um número suficiente desses clientes premium em cada cobertura local para elevar a receita combinada acima de um caso puro de acesso residencial.

O risco é que os recursos premium aumentem tanto as obrigações quanto a receita. Endereçamento fixo, voz, troncos SIP, compromissos de serviço, suporte 24/7 e links de maior capacidade exigem maturidade operacional. Uma empresa não pode vender continuidade de negócios enquanto filas de suporte, atrasos de provisionamento ou comunicação de interrupções prejudicam a confiança. A escada tarifária é, portanto, uma declaração de ambição: a DGN não está apenas tentando vender fibra barata. Está tentando persuadir os clientes locais de que a linha de acesso própria e a organização de serviço por trás dela valem o pagamento.

Os demonstrativos mostram uma construtora ainda esperando alavancagem operacional

O demonstrativo financeiro de 2024 da DGN é a visão pública mais clara do estágio econômico da empresa. Ele mostra um negócio com uma base de ativos em rápida expansão e uma base de receita ainda pequena em relação ao investimento já comprometido. Os ativos totais alcançaram EUR 799,2 milhões no final de 2024, ante EUR 436,3 milhões um ano antes. Imobilizado representou a maior parte do balanço, incluindo EUR 684,0 milhões em ativos em construção. Este é o balanço de uma construtora de fibra, não de uma concessionária de acesso madura.

A demonstração de resultados mostra a mesma defasagem de timing. A receita subiu para EUR 9,5 milhões em 2024, ante EUR 2,2 milhões em 2023, refletindo a curva inicial de ativação. Mas a empresa reportou um prejuízo líquido de EUR 113,3 milhões. As despesas com pessoal foram de EUR 51,6 milhões, depreciação e amortização de EUR 19,6 milhões, outras despesas operacionais de EUR 54,6 milhões e despesas financeiras de EUR 23,7 milhões. Esses custos não são surpreendentes para uma empresa em fase de implantação, mas estabelecem uma barreira exigente para o crescimento futuro da receita.

Uma rede de fibra pode ter uma economia de infraestrutura atraente de longa duração quando a adesão é alta. Antes desse ponto, é uma plataforma intensiva em capital que carrega custos fixos antes da geração de caixa.

O fluxo de caixa torna a pressão evidente. Os demonstrativos reportaram um fluxo de caixa operacional negativo de EUR 87,3 milhões, despesas de capital de EUR 360,6 milhões e fluxo de caixa livre negativo de EUR 467,4 milhões para 2024. O fluxo de caixa de financiamento foi positivo, apoiado por capital próprio e dívida. Os investidores injetaram EUR 268 milhões de capital próprio durante o ano, as contribuições totais de capital próprio atingiram EUR 637 milhões e o capital comprometido aumentou para EUR 720 milhões. Foram garantidas linhas bancárias de EUR 605 milhões, com EUR 464 milhões utilizados.

O financiamento do EIB havia sido assinado antes do final do ano e esperava-se que fosse concluído em 2025.

O demonstrativo também contém a frase que todo investidor em fibra deveria ler com atenção. A liquidez foi descrita como garantida até 30 de setembro de 2026, enquanto a seção de riscos afirmava que, se os fundos dos acionistas ou o financiamento externo não pudessem ser fornecidos ou obtidos, a continuação dos negócios estaria em perigo. Isso não é uma previsão de fracasso. É uma divulgação contábil de dependência. O plano de rede requer financiamento contínuo até que a receita dos clientes, a utilização do atacado e a alavancagem operacional sejam fortes o suficiente para sustentar a empresa.

O lado mais positivo é que a projeção pública da DGN esperava que o prejuízo de EBITDA de 2025 se reduzisse materialmente, para a faixa de EUR 30 milhões a EUR 35 milhões, enquanto as residências conectadas e a penetração melhorassem. Se alcançado, isso mostraria o formato inicial da alavancagem operacional. O registro público ainda deixa em aberto quanto dessa melhoria vem de uma ativação mais forte, reduções de custos, ritmo menor de construção, receita de atacado, adoção empresarial ou timing contábil.

O julgamento central é, portanto, cauteloso: a DGN tem ativos e apoiadores confiáveis, mas os demonstrativos ainda não provam que o prêmio de confiabilidade tenha alcançado o custo de construí-lo.

Os registros de recursos mostram controle, dependência e maturidade ao mesmo tempo

As evidências de recursos de rede fornecem uma visão diferente do marketing e dos demonstrativos. Elas não mostram a satisfação do cliente ou a lucratividade. Mostram se uma empresa tem presença técnica reconhecível no ecossistema público da internet. A DGN aparece nos registros relacionados à RIPE como Deutsche GigaNetz GmbH, com um perfil de registro local de internet alemão e informações de endereço consistentes com a identidade da empresa. Os registros de banco de dados público mostram a alocação IPv6 2a10:fcc0::/29 associada à DGN e o intervalo IPv4 185.193.44.0/24 vinculado à mesma organização.

Esses registros apoiam a visão de que a DGN não é meramente uma marca de vendas operando na plataforma de varejo de terceiros.

Os mesmos registros exigem nuances. Os dados de roteamento público mostram que tanto os recursos IPv4 quanto IPv6 são anunciados com origem na AS62336. O RIPEstat e o PeeringDB identificam a AS62336 como PURtel.com GmbH, não DGN. O PeeringDB descreve o AS como uma rede de serviços de internet com abrangência europeia, suporte a IPv6, várias presenças em pontos de troca e instalações e uma política de peering aberta. Isso não contradiz a função operacional da DGN. Significa que a camada de alcançabilidade da internet visível a partir dos dados de roteamento público inclui uma relação de parceria ou upstream.

Uma operadora de acesso regional pode usar tais arranjos para evitar construir todas as funções de backbone e peering ela mesma. Mas, para a análise de confiabilidade, significa que o controle é compartilhado entre camadas.

Essa distinção é mais importante para os clientes empresariais. Uma empresa local que compra fibra da DGN se preocupa com a linha física, mas também com para onde o tráfego vai, como as falhas são diagnosticadas, o que acontece durante incidentes upstream, se o roteamento é resiliente e com que rapidez o suporte pode isolar um problema. Se a DGN depende de um AS parceiro para o roteamento de origem, a qualidade dessa relação de parceria se torna parte da confiabilidade do serviço da DGN. Pode ser perfeitamente adequada. Pode até ser eficiente.

As evidências públicas simplesmente não permitem concluir que a DGN tem controle de backbone totalmente independente.

A melhor interpretação é que a DGN tem presença técnica suficiente para ser avaliada como uma empresa de rede operacional, enquanto ainda usa camadas de rede externas ou de parceiros onde isso faz sentido econômico. Isso é comum em fibra regional. O valor reside na propriedade do acesso local, no relacionamento com o cliente, nas operações de serviço e na capacidade de levar o tráfego para a internet mais ampla por meio de interconexão bem gerenciada. O risco aparece se os clientes forem vendidos com um nível de confiabilidade que a empresa não pode garantir de forma independente em cada dependência.

Os registros de recursos também ajudam a distinguir evidências reais de alegações vagas. ASNs, prefixos e registros de rota não são clientes, mercados ou relacionamentos por si sós. São vestígios técnicos. No caso da DGN, eles apoiam a existência de recursos operacionais de internet e um caminho de roteamento. Não comprovam a adesão, margem, redundância ou qualidade do serviço. Devem ser usados como uma parte do quadro de confiabilidade, não como um substituto para evidências financeiras ou de clientes.

O acesso aberto pode aumentar a utilização, mas também desloca o poder

O acesso aberto está se tornando uma parte central da estratégia pública da DGN. A empresa anunciou uma série de parcerias de atacado e acesso com provedores de serviços nacionais e internacionais e operadoras de rede. O memorando de 2026 com a Vodafone é o mais visível. Ele prevê que os clientes da Vodafone possam contratar serviços pelas redes de fibra da DGN a partir de 2027, inicialmente em cerca de meio milhão de residências e empresas, e potencialmente até um milhão de conexões FTTH até 2030.

A DGN também anunciou acordos de acesso com a Bahnhof, cooperação com a Westconnect em Obertshausen e um acordo Wholebuy que permite que a DGN use redes construídas pela OXG em locais como Dossenheim.

A lógica econômica é forte. Uma rede de fibra com baixa utilização é um risco de capital encalhado. Uma rede de fibra com múltiplos provedores de serviço de varejo pode melhorar a adesão, distribuir o custo da infraestrutura local e reduzir o perigo de uma residência dizer não porque prefere uma marca diferente. O acesso aberto também pode reduzir a duplicação de construção se a concorrência de serviços puder ocorrer em uma única rede, em vez de várias operadoras escavando as mesmas ruas.

Para a DGN, os parceiros de atacado podem trazer alcance de marca, canais de vendas, segmentos de clientes e profundidade de produto que uma operadora regional não consegue construir de forma eficiente sozinha.

O acesso aberto não é uma solução gratuita. Ele muda quem controla o relacionamento com o cliente e quem captura a margem. Se um cliente da Vodafone ou Bahnhof comprar serviço pela fibra da DGN, o usuário final pode associar confiabilidade e suporte à marca de varejo, mesmo quando a rede de acesso é da DGN. A receita de atacado pode ser menor por linha do que a receita direta do varejo, e as operações de atacado exigem processos não discriminatórios, interfaces técnicas, tratamento de pedidos, provisionamento, coordenação de níveis de serviço e clara demarcação de falhas.

O proprietário da rede ganha utilização, mas pode abrir mão de parte do prêmio do varejo.

As próprias decisões de implantação da DGN mostram por que a estratégia é necessária. Em Dossenheim, a empresa pausou a construção depois que as condições econômicas mudaram e surgiu uma implantação paralela da OXG. Mais tarde, anunciou um acordo para usar redes da OXG lá. Em Mainz, a DGN adiou uma decisão de expansão depois que a demanda local insuficiente, as condições de mercado alteradas e a atividade da concorrência tornaram a economia menos atraente. Esses não são sinais de que o acesso aberto está falhando. São sinais de que a economia da fibra privada exige disciplina.

Uma empresa não deve construir uma segunda rede onde o acesso por atacado pode produzir um resultado melhor, e não deve forçar a construção em áreas onde a evidência de demanda é fraca.

A questão de investimento é quanta receita de acesso aberto a DGN pode conquistar sem se tornar uma camada de infraestrutura de baixa margem. Um modelo equilibrado manteria produtos premium diretos de varejo e empresariais em mercados locais fortes, usando o atacado para preencher redes, melhorar a utilização e tornar o ativo mais atraente para parceiros. Um modelo fraco construiria redes de acesso caras, depois dependeria de marcas nacionais para clientes com margens que não cobrem o custo total de propriedade. Os anúncios públicos melhoram a narrativa de demanda, mas a qualidade da receita ainda precisa de comprovação.

Os clientes são distribuídos, mas a adoção local é um risco concentrado

A DGN não parece depender de um único cliente empresarial ou de um contrato nacional. Sua base de clientes é projetada para ser distribuída entre residências, pequenas empresas, instalações empresariais maiores, contextos habitacionais e parceiros de atacado em muitas cidades. Essa distribuição reduz o risco de que um único comprador possa quebrar a empresa. Mas a adoção da fibra ainda é concentrada localmente. Cada município ou cluster tem sua própria dificuldade de construção, cenário competitivo, ambiente de licenciamento, composição habitacional, resposta de marketing e carga de atendimento ao cliente.

A página de implantação da empresa ilustra a amplitude operacional. Ela lista muitos locais em estados alemães e os classifica por status local: rede ativa, fase de construção, pré-comercialização, marketing interrompido ou estágios de implantação relacionados. Essa amplitude é atraente porque uma operadora regional pode aprender com playbooks locais repetidos. Pode coordenar com municípios, organizar a agregação de demanda, planejar obras civis locais e reutilizar práticas de vendas. Também é difícil porque cada localidade pode gerar seus próprios atrasos, expectativas e escrutínio político.

Uma experiência ruim em uma cidade pode se espalhar rapidamente pela mídia local, fóruns, contatos municipais e plataformas de avaliação.

Os resultados de 2024 identificam várias razões práticas pelas quais a empresa não atingiu todo o potencial de seu plano. A DGN citou clima de consumo contido, gargalos de capacidade, insolvências de parceiros de construção e longos processos de licenciamento como fatores que retardaram o progresso, particularmente para residências conectadas e ativadas. Esses não são riscos abstratos. São as restrições rotineiras que decidem se uma meta de residências passadas se torna receita.

Uma rua pode ser tecnicamente passada enquanto uma conexão de edifício aguarda, uma ativação de cliente é adiada, um problema de empreiteiro gera trabalho de remediação ou uma residência permanece com seu provedor antigo até o término de um período de fidelidade.

A dependência de clientes também difere por segmento. Clientes residenciais trazem volume e visibilidade de marca, mas são sensíveis a preço e podem comparar a DGN com ofertas de cabo, DSL, móvel e da incumbente. Pequenas empresas podem pagar mais, mas também exigem continuidade prática e resolução de problemas mais rápida. Clientes empresariais ou institucionais maiores podem elevar a receita média, mas podem exigir processos de serviço mais formais, endereçamento fixo, migração de voz e personalização. Parceiros de atacado podem fornecer demanda adicional, mas trazem poder de barganha e requisitos operacionais.

O sinal mais importante de adoção local no registro público não é o número de residências passadas. É o caminho de conversão de passadas para conectadas, para ativadas e, então, retidas após o desconto. A relação de ativadas-para-passadas de 17,3% da DGN no final de 2024 deixa espaço para melhoria. A previsão da administração de maior penetração em 2025 indica que a empresa esperava que a cobertura construída amadurecesse. O risco é que cada mercado local amadureça de forma desigual, forçando a DGN a continuar financiando uma ampla propriedade de rede enquanto a receita chega de forma irregular.

A base de custos é composta por valas, eletrônicos, pessoas e conformidade

O custo de deter a confiabilidade é mais amplo do que a construção. As obras civis dominam a economia inicial da fibra porque dutos, obras de rua, conexões residenciais e pontos de presença exigem grandes desembolsos de caixa antes que a receita amadureça. Os resultados de 2024 da DGN mostram isso claramente por meio de ativos em construção, altos gastos de capital e um grande aumento nos ativos de rede de longo prazo. Mas uma vez que a rede passiva é construída, a empresa ainda precisa operá-la.

A confiabilidade deve ser mantida por meio de eletrônicos, peças de reposição, monitoramento, suporte, gerenciamento de roteamento, equipamentos do cliente, controles de segurança e resposta de campo.

O tratamento contábil dá uma pista útil. A DGN descreve a infraestrutura passiva, incluindo dutos, linhas de fibra e pontos de presença, separadamente da infraestrutura ativa, como switches, roteadores, tecnologia de distribuição e componentes de controle ou manutenção. A infraestrutura passiva pode ter uma vida econômica mais longa. Os equipamentos ativos têm vidas úteis mais curtas e devem ser renovados ou atualizados à medida que o tráfego cresce, os padrões mudam e as expectativas dos clientes aumentam.

Um provedor que vende até 2,5 Gbit/s no varejo e até 10 Gbit/s no serviço empresarial não pode tratar os eletrônicos ativos como um custo único.

Pessoal e suporte também importam. A DGN reportou 393 funcionários no final de 2024, abaixo dos 499 de um ano antes, com parte da mudança explicada pela transferência de pessoal para a DGN Infra. O mesmo demonstrativo financeiro identifica riscos de escassez de especialistas, rotatividade de liderança e pessoal e pressão de integração em um mercado de trabalho alemão apertado. Este risco tem uma implicação direta no serviço.

Uma operadora de fibra precisa de planejadores, gerentes de construção, técnicos de campo, equipe de provisionamento, engenheiros de rede, equipes de atendimento ao cliente, especialistas em segurança e pessoas comerciais que possam lidar com relacionamentos municipais e empresariais. Se o quadro de funcionários cair abaixo do que a cobertura da rede exige, a promessa de confiabilidade enfraquece.

A conformidade é outra camada de custo. As operadoras de telecomunicações alemãs atuam sob expectativas de segurança, segurança pública, proteção de dados e regulação. O catálogo de segurança da Agência Federal de Redes (Federal Network Agency), desenvolvido com outras autoridades públicas, estabelece requisitos para sistemas de telecomunicações e processamento de dados e os conceitos de segurança que os provedores devem manter. Essas obrigações não são despesas gerais opcionais. Elas fazem parte de ser um provedor de comunicações confiável.

Podem ser proporcionalmente mais difíceis para uma operadora regional do que para uma incumbente nacional, porque a operadora deve manter controles profissionais enquanto ainda escala a receita.

Os custos de juros e financiamento completam o quadro. A DGN reportou EUR 23,7 milhões em despesas financeiras em 2024 e divulgou exposição a taxas variáveis gerenciadas por meio de caps e hedges naturais para grande parte de sua dívida. Mesmo com hedge, o ambiente de financiamento afeta o ritmo em que as perdas de implantação podem ser carregadas. Baixa utilização, atrasos na construção e deslizamentos de ativação estendem o período durante o qual a empresa detém o custo da confiabilidade antes que a receita o absorva totalmente.

Esse é o coração econômico da empresa: a rede pode ser valiosa, mas o valor depende de transformar custos fixos e semifixos em caixa recorrente de alta retenção.

A concorrência é realista porque os substitutos já funcionam

O cliente-alvo da DGN não está escolhendo entre fibra e nada. Em muitos lugares, o cliente está escolhendo entre cobre, cabo, móvel, fibra da incumbente, alternativas municipais ou regionais e, às vezes, outra rede de fibra financiada com capital privado. Dados nacionais mostram por que a transição é lenta. A Agência Federal de Redes (Federal Network Agency) reportou um aumento no uso ativo de FTTH/FTB, mas também uma base de DSL ainda grande. A análise de mercado da VATM mostrou, de forma semelhante, que DSL e cabo permanecem categorias substanciais de acesso ativo, mesmo com o crescimento das residências passadas e conectadas por fibra.

A disponibilidade de fibra não aposenta automaticamente as linhas de acesso mais antigas.

O peso concorrencial aparece nos próprios anúncios locais da DGN. A pausa em Dossenheim foi associada a condições econômicas alteradas e a uma implantação paralela de fibra. O adiamento em Mainz citou resposta insuficiente nos distritos alvo, atividade concorrencial e o desejo de evitar duplicação antieconômica. Esses exemplos importam porque mostram a administração se comportando como se a concorrência local pudesse destruir a economia de uma implantação. Isso é racional.

A fibra tem altos custos iniciais e baixo custo marginal uma vez construída, o que torna o overbuild particularmente perigoso em áreas onde uma rede teria demanda suficiente, mas duas redes dividem a base.

As operadoras nacionais também moldam as expectativas dos clientes. A Deutsche Telekom continua a expandir a disponibilidade de fibra, e sua marca, papel de atacado, base de varejo e legado de cobre lhe conferem forte influência sobre o timing da migração. A Vodafone tem ativos de cabo e está se tornando uma parceira de atacado da DGN, o que a torna tanto um substituto em algumas áreas quanto uma fonte de demanda em outras. A Deutsche Glasfaser, 1&1, OXG, Westconnect e outros players criam pressão adicional ou opções de parceria dependendo da geografia local. O mercado alemão não é uma história simples de incumbente versus desafiante.

É um mosaico de tecnologias de acesso sobrepostas, acordos de atacado, implantações locais e marcas de varejo.

Essa concorrência afeta o poder de precificação. A DGN pode publicar tarifas para consumidores e empresas que reflitam o valor da fibra, mas um cliente com um substituto estável e mais barato pode esperar. Uma residência que usa streaming e trabalho remoto comum pode não precisar imediatamente de um serviço de gigabit. Uma pequena empresa pode entender o valor da continuidade, mas ainda comparar a oferta da DGN com backup móvel, cobre existente, tarifas empresariais de cabo ou outro provedor de fibra. O prêmio de confiabilidade deve, portanto, ser vendido contra alternativas reais, não contra uma linha de base obsoleta imaginária.

A concorrência também pode ajudar a DGN se empurrar o mercado para o atacado e a migração do cobre. Se marcas nacionais trouxerem clientes para as redes da DGN em vez de construir infraestrutura paralela, a utilização da DGN melhora. Se os reguladores e operadoras eventualmente moverem os clientes do cobre para a fibra em áreas onde a DGN tem forte cobertura, a base endereçável se torna mais durável. Mas esses benefícios dependem do timing e da comprovação local.

Por enquanto, as evidências públicas apoiam uma visão disciplinada: a DGN possui ativos em um mercado que se move em direção à fibra, enquanto compete contra substitutos que permanecem bons o suficiente para muitos compradores.

A regulação pode melhorar a tese apenas se elevar a utilização da fibra

A regulação é uma força de dois gumes para a DGN. No lado positivo, a política e a direção regulatória alemãs favorecem redes de capacidade muito alta, implantação de fibra, acesso aberto e eventual migração do cobre. A abordagem de migração do cobre da Agência Federal de Redes (Federal Network Agency) deixa claro que o desligamento do cobre depende de ampla disponibilidade de fibra, concorrência, ofertas de atacado de acesso aberto e processos de migração que protejam os usuários. Se a fibra se tornar a camada de acesso padrão ao longo do tempo, as operadoras que possuem redes locais de fibra devem se beneficiar.

Uma rede da DGN em uma localidade bem coberta poderia se tornar mais valiosa à medida que clientes e provedores de serviço precisam de alternativas de fibra funcionais ao cobre legado.

O timing é incerto. A posição do regulador sobre a migração do cobre inclui altos limiares de cobertura, ofertas de atacado adequadas e períodos de notificação. Isso significa que o desligamento do cobre não é um resgate de curto prazo para a baixa utilização da fibra. É uma transição longa que pode ajudar redes de fibra bem posicionadas, mas apenas após a cobertura, concorrência e padrões operacionais estarem em vigor. Uma operadora regional não pode depender da regulação para forçar os clientes a migrar para sua rede com rapidez suficiente para resolver a pressão inicial de fluxo de caixa.

A política de acesso aberto também corta dos dois lados. Ela pode apoiar a estratégia de atacado da DGN ao encorajar a concorrência de serviços sobre a infraestrutura existente, em vez de um overbuild desperdiçador. O trabalho da Agência Federal de Redes sobre duplicação de implantação reconheceu que a concorrência de infraestrutura pode se tornar ineficiente em áreas onde apenas uma rede de fibra é economicamente viável, embora o regulador não tenha avançado para uma nova intervenção ampla. Isso é importante para a DGN porque a duplicação de construção é uma das ameaças mais claras à economia local da fibra.

Um mercado que valoriza o acesso por atacado e desencoraja a duplicação destrutiva ajudaria a empresa a preencher as redes.

Ao mesmo tempo, o acesso aberto impõe expectativas. Se a DGN quiser ser uma plataforma de acesso neutra ou semi-neutra para parceiros de varejo, ela precisa de processos de atacado confiáveis, termos de acesso transparentes, integração técnica, tratamento de falhas e tratamento não discriminatório. Essas capacidades custam dinheiro e exigem disciplina operacional. Elas também reduzem a liberdade de extrair cada margem possível do cliente final, porque os parceiros de atacado precisam de uma economia que torne suas próprias ofertas de varejo viáveis.

As obrigações de segurança e segurança pública fazem parte da base de custos regulatórios. Um provedor de serviços públicos de telecomunicações deve manter controles técnicos e organizacionais que protejam os dados, a disponibilidade e as obrigações legais. Esses requisitos são essenciais para a confiança, mas aumentam o custo fixo de operar a rede. Quanto maior a cobertura e mais crítica para os negócios for o serviço, mais visíveis essas obrigações se tornam.

A tese regulatória, portanto, deve ser modesta. A regulação pode apoiar a DGN se aumentar a adoção da fibra, encorajar o uso de atacado das redes existentes e reduzir gradualmente a dependência do cobre. Pode prejudicar se os custos de conformidade subirem mais rápido do que a receita ou se as obrigações de acesso aberto comoditizarem a camada de acesso. A empresa precisa que os ventos regulatórios favoráveis se traduzam em utilização real, não apenas em linguagem de política favorável.

Os sinais de mercado não oficiais tornam a qualidade de execução parte do julgamento

Os sinais de clientes não oficiais não devem ser tratados como evidência auditada, mas são indicadores úteis de alerta precoce para uma operadora de rede local. As plataformas de avaliação e fóruns são auto-selecionados. Clientes com experiências ruins são mais propensos a postar do que clientes satisfeitos, e comentários anônimos podem ser incompletos ou injustos. Ainda assim, quando um negócio de confiabilidade atrai reclamações repetidas sobre comunicação, atraso, provisionamento ou experiência de serviço, o sinal merece atenção porque a qualidade de execução é o produto.

O perfil do Trustpilot da DGN mostra uma pontuação pública ruim e uma grande base de avaliações. A plataforma também indica respostas da empresa a muitas avaliações negativas, o que importa de duas maneiras. Primeiro, a pontuação das avaliações sugere que a insatisfação é visível o suficiente para afetar a confiança na marca. Segundo, as respostas ativas sugerem que a empresa está pelo menos engajada com o canal de reclamações. Nenhum dos fatos prova a experiência média do cliente. Juntos, mostram que a percepção do serviço é uma variável operacional material, não uma questão periférica de relações públicas.

Os comentários em fóruns e redes sociais são igualmente mistos. Alguns usuários relatam serviço funcional, velocidades fortes e baixa latência. Outros se concentram na incerteza da agregação de demanda, no timing da implantação, em problemas de IPv4 ou DS-Lite e na credibilidade das promessas locais de construção. Um único post positivo ou negativo não é base para julgamento.

O padrão é mais útil: a experiência do comprador depende de o projeto local passar do marketing para a construção e para a ativação de maneira previsível, e se os recursos técnicos, como IPv4 público, suporte empresarial ou migração de voz, correspondem às expectativas dos clientes.

A própria página de status da DGN, que publica informações sobre falhas, trabalhos planejados e manutenção, é uma parte necessária da comunicação de confiabilidade. As janelas de manutenção não são um sinal de fraqueza por si mesmas. As redes precisam de trabalhos planejados. A questão é se a operadora se comunica claramente, limita o tempo de inatividade, resolve falhas rapidamente e aprende com incidentes recorrentes. Para clientes empresariais em particular, o produto de confiabilidade inclui comunicação antes, durante e após a interrupção do serviço.

Esses sinais não oficiais importam porque o modelo econômico da DGN depende da confiança durante um longo ciclo de vendas local. Uma residência pode assinar durante a pré-comercialização e esperar pela construção. Uma empresa pode coordenar a portabilidade de número, mudanças de firewall, instalação de roteador e dependência de serviços de nuvem em torno de uma data de ativação. Um município pode apoiar publicamente um projeto e esperar que os residentes sejam bem tratados.

Atrasos e suporte deficiente fazem mais do que irritar clientes individuais; podem reduzir a penetração local, enfraquecer o boca a boca e tornar as ofertas rivais mais atraentes.

A conclusão adequada não é que as páginas de avaliação provam a qualidade do serviço da DGN. Elas não provam. A conclusão é que a estratégia pública da DGN deixa pouco espaço para uma execução fraca. Uma empresa que pede aos clientes que paguem pela confiabilidade deve fazer com que cada interação local reforce essa promessa, desde a primeira reunião de pré-comercialização até a ativação, manutenção e resolução de falhas.

O que mudaria o julgamento

As evidências públicas atuais apoiam uma visão cautelosa e condicional da DGN. A empresa tem um sólido respaldo de infraestrutura, uma pegada de fibra real, parceiros financeiros reconhecidos, recursos de internet registrados, produtos publicados para consumidores e empresas e uma crescente estratégia de acesso aberto. Também tem o perfil de uma empresa que ainda está no caro meio de uma implantação de fibra: grandes ativos em construção, EBITDA negativo, pesado capex, dependência de financiamento contínuo, receita em estágio inicial e atritos locais de implantação.

A questão de investimento permanece em aberto porque o registro público ainda não mostrou geração madura de caixa operacional.

A mudança mais positiva seria a comprovação de que a ativação está alcançando a cobertura. Uma relação ativadas-para-passadas materialmente mais alta, especialmente se alcançada sem descontos excessivos, mostraria que as redes locais estão se tornando plataformas de receita. Evidências de que os clientes permanecem em tarifas mais caras após as promoções e fazem upgrade para faixas mais rápidas ou empresariais fortaleceriam a tese do prêmio de confiabilidade.

Uma participação crescente da receita empresarial, adoção do ProNet ou pacotes de serviços para PMEs seria particularmente importante, porque os clientes empresariais podem elevar a receita média e justificar um suporte mais sofisticado.

A execução do atacado é o segundo grande ponto de comprovação. Os acordos com Vodafone, Bahnhof, Westconnect e OXG são promissores, mas anúncios não são o mesmo que receita recorrente de atacado. A tese melhora se o tráfego dos parceiros trouxer utilização mensurável para as redes construídas pela DGN, preencher coberturas locais subutilizadas e reduzir o risco de duplicação de construção. Enfraquece se os parceiros de atacado usarem seu poder de barganha para capturar a maior parte da margem ou se a integração técnica causar tensão no provisionamento e no suporte.

O financiamento e a conversão de caixa são o terceiro ponto de comprovação. O empréstimo do EIB e o apoio de capital dos investidores são positivos confiáveis, mas os resultados de 2024 ainda divulgam a dependência de financiamento e uma pista de liquidez limitada naquele momento. Um conjunto posterior de demonstrativos mostrando prejuízos reduzidos, menor fluxo de caixa livre negativo, EBITDA melhorado e menor dependência de novo financiamento mudaria o perfil de risco. O mesmo aconteceria com evidências de que o capex por cliente ativado está caindo à medida que a empresa muda da implantação para as operações.

Vários desenvolvimentos negativos mudariam a visão na direção oposta. Mais pausas locais como Dossenheim ou Mainz sugeririam que o plano de construção endereçável é mais fino do que o esperado. Deterioração persistente das avaliações de clientes, atrasos recorrentes na ativação ou falhas de suporte minariam a proposta de confiabilidade. Um aumento no peso dos juros, disputas com empreiteiros, sinais de impairment ou incapacidade de garantir o financiamento comprometido tornaria o custo da propriedade da rede mais difícil de carregar.

Overbuild agressivo por incumbentes ou redes de fibra rivais nos melhores mercados locais da DGN pressionaria a adesão e os preços.

O julgamento equilibrado é, portanto, este: a Deutsche GigaNetz GmbH é confiável como uma empresa regional de infraestrutura e serviços de fibra, mas confiabilidade não é o mesmo que maturidade econômica comprovada. Seu valor depende de o acesso local próprio poder se tornar uma plataforma confiável e de alta utilização, com receita direta de varejo, empresarial e de atacado suficiente para pagar o custo total de operar e renovar a rede. Confiabilidade é a promessa. Utilização e conversão de caixa são a prova.