Compre agora, pague depois é a nova norma nas compras online? é perfilado pela BTW Media porque evidências publicadas o vinculam a infraestrutura de internet, governança, dependências operacionais ou visibilidade de mercado.

Compre agora, pague depois é a nova norma nas compras online? é rastreado como uma instituição de infraestrutura de internet dentro do ecossistema de infraestrutura de internet.

Sinais de fontes públicas suportam monitoramento de impacto médio para visibilidade de infraestrutura e análise de dependências.

Várias fontes públicas

- Compre agora, pague depois (BNPL) permite que os consumidores façam compras e paguem ao longo do tempo, muitas vezes sem juros, oferecendo uma opção conveniente de financiamento de curto prazo.

- Os programas BNPL oferecem pagamentos fixos e sem juros, normalmente com um pagamento inicial no momento da compra e parcelas subsequentes sem juros ao longo de várias semanas ou meses, tornando-se uma escolha popular para compradores preocupados com o orçamento.

- Principais provedores BNPL, incluindo Klarna, PayPal e Affirm, oferecem aos consumidores diversas opções de pagamento adaptadas às suas preferências e necessidades financeiras, remodelando o cenário das experiências de compras online e em lojas físicas.

Você já se viu diante da decisão de pagar por uma compra grande de uma só vez ou em parcelas no próprio caixa? Esse tipo de oferta, conhecido como “compre agora, pague depois” (BNPL), é cada vez mais comum nas lojas.

À medida que as compras online continuam a ganhar popularidade, torna-se mais importante entender o funcionamento do BNPL, seus benefícios e a crescente variedade de empresas que o adotam como opção de pagamento.

O que é compre agora, pague depois?

Uma das maiores razões pelas quais os comerciantes gostam do financiamento BNPL – e muitas vezes acabam pagando as taxas que tornam esses empréstimos sem juros para os consumidores – é que essa opção de financiamento permite que muitos consumidores gastem quando de outra forma não o fariam.

Austin Kilgore, analista do Achieve Centre for Consumer Insights

Compre agora, pague depois (BNPL) permite que os consumidores comprem itens em parcelas por meio de uma organização terceirizada, normalmente online. Funciona como uma forma de financiamento de curto prazo, permitindo que os compradores distribuam os pagamentos ao longo do tempo sem incorrer em juros.

Digamos que você queira comprar a nova série Samsung Galaxy S24 e usá-la regularmente. Se você está considerando parcelar o pagamento, pode financiar sua compra por meio da Affirm, uma empresa terceirizada, em vez de pela Samsung.

As operadoras de cartão de crédito também aderiram à tendência, permitindo que os titulares de cartão paguem suas dívidas em parcelas fixas em vez de acumular juros sobre um saldo rotativo.

Como aponta Austin Kilgore, analista do Achieve Centre for Consumer Insights: “Uma das maiores razões pelas quais os comerciantes gostam do financiamento BNPL – e muitas vezes acabam pagando as taxas que tornam esses empréstimos sem juros para os consumidores – é que essa opção de financiamento permite que muitos consumidores gastem quando de outra forma não o fariam.”

Leia também:American Express lança 'Plan It' no Reino Unido para pagamento personalizado

Como funciona o compre agora, pague depois?

O compre agora, pague depois varia em termos e circunstâncias, mas geralmente oferece empréstimos de curto prazo com taxa fixa e sem juros. Para realizar a transação, os usuários podem usar um aplicativo BNPL, ou um cartão de crédito pode oferecer opções BNPL.

Ao usar BNPL, uma compra pode ser feita em um varejista participante com a opção de BNPL no checkout. Após a aprovação, é necessário um pequeno pagamento inicial, normalmente em torno de 25% do valor total da compra. O saldo restante é pago em parcelas sem juros ao longo de um período especificado, geralmente várias semanas ou meses.

Os saques automáticos para pagamentos serão organizados a partir de um cartão de crédito, conta bancária ou cartão de débito. Embora o pagamento por cheque ou transferência bancária seja possível em casos raros, a maioria dos credores BNPL normalmente oferece apenas pagamento automático, conforme observado peloConsumer Financial Protection Bureau.

Uma diferença importante entre um cartão de crédito e o BNPL é que os cartões de crédito normalmente acumulam juros sobre qualquer saldo não pago transferido para o próximo ciclo de faturamento. Com um cartão de crédito, os usuários têm a flexibilidade de usar o limite de crédito ou manter um saldo por um período indefinido.

Os aplicativos BNPL normalmente têm um cronograma de pagamento definido e não cobram taxas ou juros. O número de pagamentos permanece constante e predeterminado, proporcionando clareza antecipada.

Quiz rápido

O que é compre agora, pague depois?

A. Um tipo de financiamento de longo prazo

B. Um método de fazer compras sem pagamento imediato

C. Um programa de recompensas de cartão de crédito

D. Uma opção de conta poupança

A resposta correta está no final do artigo.

Desbloqueando os benefícios do BNPL

Oferecendovárias vantagens, os serviços BNPL se tornaram cada vez mais populares entre os consumidores.

Um benefício notável é a capacidade de dividir os pagamentos, tornando a compra de itens caros mais acessível sem a necessidade de um pagamento único ou incorrer em juros.

Além disso, as opções BNPL não resultam em uma consulta de crédito severa, tornando mais fácil se qualificar em comparação com a solicitação de um novo cartão de crédito. Essa acessibilidade torna o BNPL particularmente atraente para indivíduos com crédito fraco ou sem histórico de crédito.

Além disso, a simplicidade e a conveniência das transações BNPL, especialmente ao comprar online, proporcionam gratificação instantânea aos clientes, tornando-o um método de compra atraente.

Além disso, usar BNPL pode ajudar no gerenciamento de fluxo de caixa, permitindo que os indivíduos façam compras dentro do orçamento com um plano de pagamento que se alinha à sua situação financeira.

Leia também:

Entendendo os riscos do BNPL

Um risco potencial chave para os serviços BNPL é a fraude, que pode vir de muitas formas. Exemplos incluem alguém abrindo uma nova conta com uma identidade roubada, um fraudador assumindo uma conta legítima, ou atores nefastos fazendo com que produtos sejam enviados para um endereço de drop sem intenção de pagar pelo pedido.

Kathy Stares, vice-presidente executiva da Provenir América do Norte

É crucial estar atento às potenciais armadilhas associadas a esse tipo de financiamento.

Em primeiro lugar, os termos dos empréstimos BNPL podem variar significativamente, dependendo de fatores como estado de residência ou o provedor BNPL. Por exemplo, os períodos de carência para pagamento atrasado podem diferir com base na localização, enquanto o valor das cobranças por atraso pode ser determinado pelo endereço com as empresas BNPL.

Além disso, alguns programas BNPL impõem taxas fixas sobre os pagamentos mensais, potencialmente aumentando o custo total do empréstimo em comparação com a compra do item à vista.

Além disso, gerenciar vários pagamentos BNPL pode resultar em esquecimento das datas de vencimento, potencialmente levando a taxas bancárias por fundos insuficientes se os saques automáticos coincidirem com saldos baixos na conta.

Kathy Stares, vice-presidente executiva daProvenirAmérica do Norte, uma plataforma de decisão de risco de crédito baseada em IA, destacou a natureza multifacetada da fraude, afirmando: “Um risco potencial chave para os serviços BNPL é a fraude, que pode vir de muitas formas. Exemplos incluem alguém abrindo uma nova conta com uma identidade roubada, um fraudador assumindo uma conta legítima, ou atores nefastos fazendo com que produtos sejam enviados para um endereço de drop sem intenção de pagar pelo pedido.”

Portanto, entender os termos e as taxas potenciais associadas ao financiamento BNPL é essencial para tomar decisões financeiras informadas.

3 empresas BNPL populares

No varejo moderno, os serviços BNPL dispararam em popularidade, com muitas startups emergindo como players proeminentes. Essas plataformas oferecem aos consumidores opções de pagamento flexíveis, revolucionando a experiência de compra.

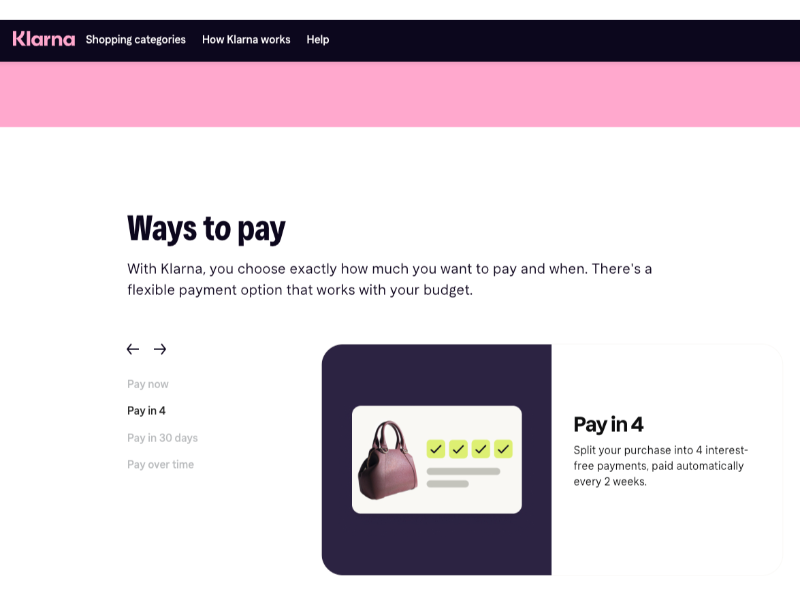

1. Klarna

AKlarnaé uma fintech sueca que oferece serviços financeiros digitais pela Internet. A Klarna oferece várias opções de pagamento, incluindo seu plano sem juros 'Pay in 4', permitindo que os compradores dividam as compras em quatro parcelas.

Além disso, a Klarna oferece um plano 'Pay in 30' para certas compras e planos de pagamento estendidos de seis a 24 meses, com taxas de juros variando de 7,99% a 33,99%.

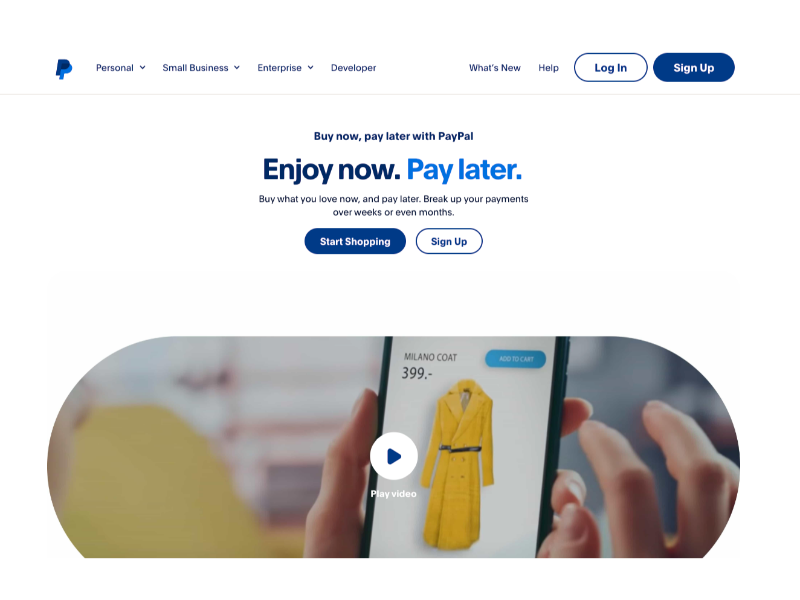

2. PayPal

OPayPal, uma fintech multinacional americana, opera um sistema de pagamento online disponível em muitos países para facilitar transferências de dinheiro.

Com o PayPal Pay Later, sua opção BNPL, os usuários podem escolher entre dois planos de pagamento distintos: Pay in 4 ou Pay Monthly. O Pay in 4 exige quatro parcelas iguais, feitas a cada duas semanas após o primeiropagamento inicial, para compras de até US$ 1.500 sem juros.

Para compras maiores, empréstimos de pagamento mensal de até US$ 10.000 que são pagos em seis, doze ou vinte e quatro parcelas mensais. Embora o PayPal afirme que as taxas podem ocasionalmente ser tão baixas quanto 4,99%, o Pay Monthly cobra juros porque é um prazo mais longo para um valor maior.

A taxa percentual anual (APR) para ambos os planos varia de 9,99% a 35,99%, dependendo da capacidade de crédito do usuário. Embora não haja multas por atraso associadas a nenhum dos planos, pagamentos perdidos na opção Pay Monthly podem impactar negativamente a pontuação de crédito.

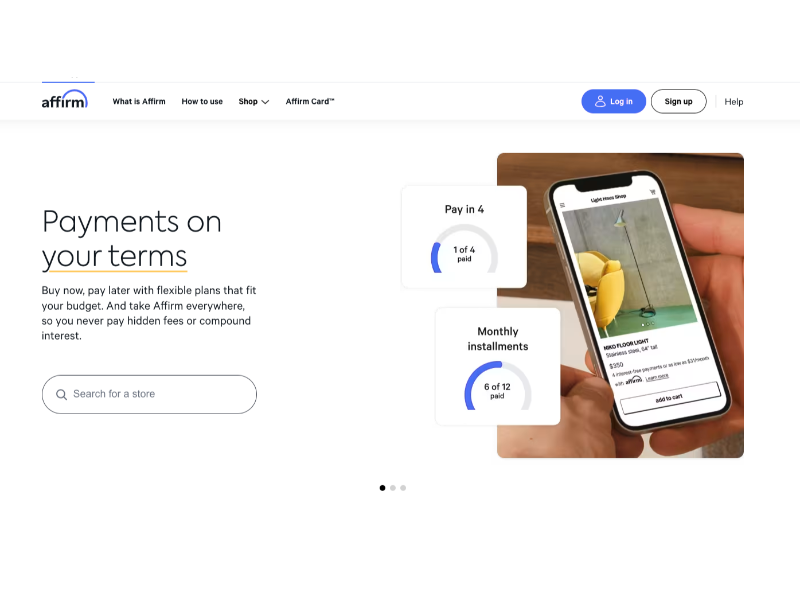

3. Affirm

AAffirmoferece um serviço popular de compre agora, pague depois para compras online e em lojas físicas nos Estados Unidos, atendendo a mais de 17 milhões de usuários.

A Affirm colabora com várias marcas respeitáveis como Pottery Barn e Expedia, oferecendo aos clientes opções no checkout, incluindo ofertas de curto prazo com 0% de juros ou até 12 meses com APR variando de 0% a 36% com base na capacidade de crédito.

Não há taxas de atraso, taxas de pré-pagamento ou juros diferidos associados. Se o varejista preferido ainda não fizer parceria com a Affirm, os clientes podem obter um número de cartão virtual da Affirm para sua compra, pagando a Affirm de acordo com o plano de pagamento escolhido.

A resposta correta é B, um método de fazer compras sem pagamento imediato.

Em resumo

- Nome: Compre agora, pague depois é a nova norma nas compras online?

- Base: América do Norte

- Foco do perfil:

O que faz

- Registros públicos apoiam o monitoramento de seu papel, serviços e relacionamentos-chave.

Por que isso importa

- Sinais de fontes públicas suportam monitoramento de impacto médio para visibilidade de infraestrutura e análise de dependências.

- Criticidade operacional: Médio

- Horizonte temporal: Próximo trimestre

O que assistir

- O monitoramento foca na continuidade verificada do serviço, nas mudanças de governança e nos sinais de relacionamento.

Acompanhe atualizações verificadas de fontes, mudanças de função e evidências públicas atuais.

Sinais de fontes públicas suportam monitoramento de impacto médio para visibilidade de infraestrutura e análise de dependências.

A relevância de longo prazo depende de mudanças verificadas nas operações, políticas e relacionamentos.

Briefing para Membros

Contexto de Perfil mais Aprofundado

Faça login com o nível de associação correto para desbloquear o briefing completo e as notas de origem.

Apenas para Strategic Circle

Strategic Circle

Aberto a todos os leitores. Desbloqueie Briefings de Perfil após se inscrever e fazer login.

Junte-se ao Strategic CircleSomente para Leadership Alliance

Leadership Alliance

Para proprietários e gestores qualificados de ativos de IP; faça login para desbloquear os briefings da Leadership Alliance.

Junte-se ao Leadership Alliance