Síntese

- A unidade econômica é uma reserva de potência e colocation em data center. A afirmação pública mais forte da Cluster Power não é um simples rack, uma instância em nuvem ou um nó GPU; é a promessa de que um cliente pode reservar uma infraestrutura de alta densidade apoiada por geração de eletricidade, conexão à rede de alta tensão, refrigeração, segurança e um local romeno situado na União Europeia.

- As alegações públicas do projeto e a capacidade operacional comprovada devem permanecer distintas. A ClusterPower descreveu um campus no sul da Romênia que pode atingir 4.500 racks e 200 MW, e documentos de projeto mais antigos descreviam cinco data centers planejados. As evidências públicas concretas são mais limitadas: um primeiro data center lançado em 2022 após um investimento de cerca de 40 milhões de euros, um catálogo de serviços descrevendo mais de 400 racks, o status de design credenciado Tier III, o status de parceiro de colocation pronto para NVIDIA DGX, um microsite de IA ativo e sinais públicos de parceiros/clientes.

- A história da energia é a espinha dorsal. A ClusterPower afirma que o campus usa eletricidade e refrigeração a gás natural no local, uma conexão Transelectrica de 110 kV, backup a diesel, colocation de alta densidade e um PUE reivindicado de 1,1. Essas afirmações fazem da disponibilidade de energia o produto, mas a tese no nível da unidade permanece não comprovada, pois as evidências públicas não divulgam a economia, os resultados de confiabilidade ou o comportamento de retenção.

- A questão estratégica é se um campus romeno pode transformar energia, terreno, localidade e a demanda por nuvem soberana em uma alternativa sustentável aos grandes mercados de data center da Europa Ocidental. Os arquivos públicos apoiam uma primeira fase de infraestrutura séria e sugerem uma demanda por nuvem de IA/soberana, mas deixam o megawatt reservado aquém das informações que um comprador ou credor deseja.

O megawatt reservado vem primeiro

Comece pelo cliente que solicita um megawatt.

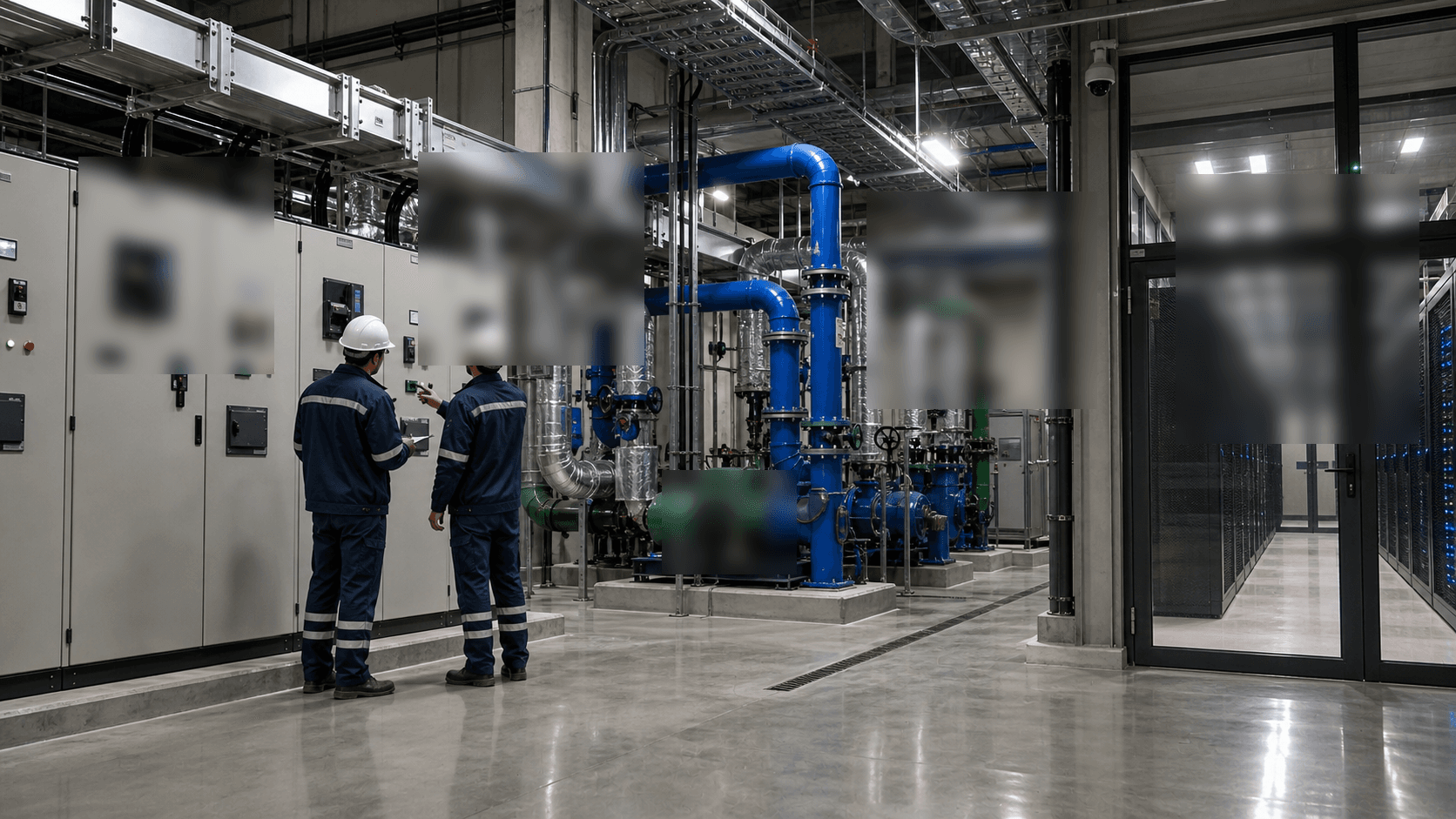

Esse cliente poderá eventualmente comprar racks, interconexões, serviços de manutenção remota, nós GPU, armazenamento, capacidade de nuvem privada ou um serviço de segurança gerenciada. Mas a primeira pergunta comercial não é quantas unidades de rack estão disponíveis. É se a Cluster Power SRL pode concretizar um bloco de energia, resfriá-lo, protegê-lo, conectá-lo, contratá-lo e mantê-lo disponível ao longo do tempo.

Esse é o prisma correto para a ClusterPower, pois sua documentação pública destaca a energia e a escala da infraestrutura. O catálogo de serviços e as informações do projeto da empresa apresentam um campus tecnológico no sul da Romênia, perto de Craiova, com uma ambição final de projeto de até 4.500 racks e 200 MW. O catálogo descreve um campus com uma fonte Transelectrica de 110 kV, autoprodução, backup a diesel, equipamentos combinados de refrigeração-aquecimento-eletricidade, mais de 400 racks oferecidos, capacidade de rack de alta densidade e controles de segurança. O microsite de IA atual emhttps://ai.clusterpower.com/vende infraestrutura de IA dedicada e reservada em vez de um simples crédito de nuvem de consumo. Sua linguagem gira em torno de blocos de capacidade GPU, arquitetura personalizada, opções de pré-pagamento, modelos de construção-transferência e operação europeia.

O rack é, portanto, apenas o resultado visível de uma reserva mais profunda. Um comprador pode colocar servidores em qualquer número de salas de colocation na Europa. Um comprador de infraestrutura de IA ou nuvem de alta densidade está, na verdade, reservando uma cadeia de insumos raros: capacidade de importação elétrica, geração no local, design de refrigeração, equipamentos de manobra, fornecimento de gás, terreno, licenças, conectividade, segurança, talento de engenharia e a confiança de que o operador não ficará sem capital ou clientes antes que a carga seja totalmente ampliada.

A parte cara não é o invólucro metálico. É a capacidade ociosa que precisa ser suportada antes que o invólucro seja preenchido. Um megawatt reservado exige que os equipamentos elétricos sejam dimensionados antes que todos os clientes sejam conhecidos, que a instalação de refrigeração seja calibrada antes que o perfil térmico completo seja visível, que a exposição a combustível e eletricidade seja gerenciada antes que o uso se estabilize, que as operações de segurança e rede funcionem continuamente e que os compromissos de venda sejam longos o suficiente para amortizar o ativo imobilizado.

Se o comprador posteriormente cancelar, atrasar a entrega do hardware ou mover suas cargas de trabalho para outro fornecedor, o operador ainda mantém os trabalhos da subestação, a manutenção dos geradores, a instalação de refrigeração, a equipe, os seguros, o terreno e o custo de financiamento. É por isso que a unidade é cara mesmo quando a fatura do cliente é qualificada como colocation, serviço GPU, computação em nuvem ou infraestrutura gerenciada.

A promessa da ClusterPower é que a Romênia pode hospedar essa cadeia. Ela diz aos clientes que o campus dá acesso a colocation de alta densidade, infraestrutura HPC e IA, computação em nuvem escalável, armazenamento, backup, segurança cibernética e serviços gerenciados. Ela também afirma que seus data centers são construídos e operados na União Europeia, uma referência explícita ao GDPR, Schrems II e preocupações com localização de dados. A empresa não vende um armazém neutro.

Ela vende uma história de infraestrutura de localização soberana para clientes que desejam computação na Europa Central e do Sudeste sem recorrer por padrão à órbita tradicional Frankfurt-Londres-Amsterdã-Paris-Dublin.

Essa história tem evidências suficientes para ser levada a sério. Ela também apresenta lacunas suficientes para impor cautela. A ClusterPower tem evidências públicas de um primeiro data center lançado, credenciamento de design Tier III, status de parceiro pronto para DGX, um catálogo de serviços de IA e colocation, sinais públicos de parceiros e mercados clientes e alegações detalhadas sobre sua arquitetura de energia e refrigeração. Ela não publica evidências suficientes no nível da unidade sobre economia, confiabilidade ou retenção, sendo os MW contratados, o PUE medido e a taxa de rotatividade os exemplos mais óbvios.

Essas lacunas fazem a diferença entre um projeto impressionante e um negócio de campus comprovado.

A alternativa para o comprador também é concreta. Ele pode pegar um cage menor em um hub de colocation europeu estabelecido, alugar instâncias GPU na nuvem pública, distribuir cargas de trabalho entre vários provedores de neocloud, comprar hardware e colocá-lo em outro local neutro a operadoras, ou adiar o projeto de IA até que uma plataforma maior ofereça melhores condições. A vantagem da ClusterPower deve ser a combinação de potência disponível, controle local, preparação para alta densidade, jurisdição europeia e uma história de custos que compense o conforto operacional dos grandes mercados.

As evidências apoiam a existência da oferta da primeira fase. Elas ainda não mostram se um número suficiente de compradores reservou megawatts por tempo suficiente para tornar a economia do campus auto-reforçadora.

A entidade e a unidade de pagamento

Cluster Power SRL é a entidade existente do diretório BTW para este artigo. A superfície pública atual da empresa está distribuída entre o microsite de IA ativo emhttps://ai.clusterpower.com/e o antigo site WordPress ClusterPower.ro que ainda hospeda o catálogo de serviços e artigos do projeto. Esses documentos públicos descrevem um provedor romeno de serviços de data center, nuvem, colocation e infraestrutura de IA na Europa Central e do Sudeste. Documentos de projeto mais antigos publicados pela empresa descrevem o negócio como fundado e pertencente a empreendedores romenos, enquanto a análise atual mantém o nome da entidade alinhado com o registro do diretório em vez de tentar criar um novo registro legal ou operacional a partir das evidências do artigo.

A unidade de pagamento para esta pesquisa é uma reserva de potência e colocation em data center. Essa unidade pode ser vendida como colocation de atacado, sala construída sob medida, cage privado, hospedagem pronta para DGX, bloco de GPU em nuvem, assinatura de IaaS, segurança gerenciada, armazenamento ou backup. O denominador comum não é o rótulo na fatura. É a reserva de capacidade apoiada por energia em uma instalação que se apresenta como de alta densidade, redundante, baseada na UE e projetada em torno de geração de energia e refrigeração.

Isso diferencia a ClusterPower de um revendedor corporativo de nuvem convencional. A margem de um revendedor vem da montagem de software, suporte e faturamento em torno da infraestrutura de terceiros. O modelo de negócios público da ClusterPower depende do controle da camada física: terreno, energia, refrigeração, racks, segurança e acesso à rede. Seu catálogo ainda inclui abstrações de serviço como computação em nuvem e serviços de plataforma, mas esses serviços só são críveis se o campus operar como prometido.

Para um cliente, a reserva é uma cobertura contra três problemas. O primeiro é a escassez na Europa Ocidental. Nos hubs estabelecidos, as filas por energia, restrições de terreno, batalhas de planejamento e limites de rede se tornaram uma característica central do fornecimento de data centers. O segundo é a escassez de GPU. As cargas de trabalho de IA exigem potência densa, rede de alta velocidade e designs de refrigeração que os racks corporativos comuns não foram projetados para suportar. O terceiro é a localidade.

Algumas empresas, compradores do setor público e atividades regulamentadas desejam hospedagem na UE, menor latência regional ou uma história jurisdicional mais clara do que uma região de nuvem pública padrão pode oferecer.

Os documentos públicos da ClusterPower abordam esses três pontos. A empresa afirma que pode hospedar colocation de alta densidade e infraestrutura de IA. Ela diz oferecer unidades dedicadas e reservadas baseadas na infraestrutura NVIDIA H100 em seu site de marketing de IA, enquanto seu catálogo antigo e páginas de serviços de IA descrevem infraestrutura NVIDIA DGX A100 e NetApp ONTAP AI. Ela afirma que o data center é certificado Tier III ou credenciado como design Tier III, dependendo da página, e suas próprias notícias indicam que o credenciamento de 2022 foi um credenciamento de design Tier III do Uptime Institute.

Ela afirma que o campus tem uma fonte Transelectrica de 110 kV, geração de energia no local, refrigeração redundante e backup a diesel.

O valor comercial é claro. A evidência de que os clientes preencheram o campus não é. Essa distinção deve guiar qualquer leitura da empresa.

O teto do projeto não é o piso operacional

O teto público do projeto da ClusterPower é alto. As informações do projeto da empresa descreveram um primeiro campus de data center hyperscale regional com até 4.500 racks e 200 MW. Um documento do projeto publicado pela empresa em 2021, republicando ou resumindo uma cobertura externa, indicava que um campus de 273.000 pés quadrados atingiria 200 MW quando cinco data centers planejados entrassem em operação. A mesma informação localizava a instalação em Mischii, no condado de Dolj, e indicava que cerca de metade do orçamento inicial vinha de fundos públicos romenos.

Outro documento publicado pela empresa em 2021 indicava que o investimento inicial era de 172 milhões de RON, cerca de 36 milhões de euros, dos quais 82 milhões de RON vinham de ajuda estatal concedida pelo Ministério das Finanças. Uma página de evento da empresa de 2022 indicava que o primeiro data center havia sido lançado em Craiova e no campus tecnológico de Mischii após um investimento de cerca de 40 milhões de euros, construído em aproximadamente seis meses.

Essas são alegações públicas sobre o projeto. Elas apoiam uma narrativa de expansão em fases, não uma prova de que 200 MW estão operacionais e sob contrato. A diferença é importante. Um campus de 200 MW pode significar um envelope de conexão, um plano diretor, uma meta de energia de longo prazo ou um teto de marketing. Não é o mesmo que 200 MW de carga de TI crítica instalada, 200 MW de reservas de clientes contratadas ou 200 MW de capacidade utilizada.

O piso operacional comprovado é menor, mas ainda substancial. A página de evento de 2022 da ClusterPower indica que o primeiro data center foi lançado. Seu catálogo de serviços descreve um campus tecnológico com capacidade para mais de 400 racks e escritórios para 200 pessoas. A empresa afirma que o local tem status de credenciamento de design Tier III, status de parceiro de colocation pronto para DGX, serviços de colocation, serviços de computação em nuvem, IA como serviço, segurança gerenciada e produtos de armazenamento.

Seu site público está ativo, seu microsite de IA anuncia infraestrutura H100 reservada, e a Together AI listou publicamente a ClusterPower em 2024 como uma das plataformas de GPU em nuvem em sua rede multinuvem.

Esse piso operacional é suficiente para mostrar que a ClusterPower não é apenas uma apresentação não realizada. Ela tem uma superfície comercial real e uma primeira etapa de data center. Mas a lacuna entre mais de 400 racks e até 4.500 racks é a questão comercial central do artigo. Os clientes que compram os primeiros megawatts também compram a confiança de que as fases posteriores chegarão a tempo, que a cadeia de energia permanecerá econômica e que o operador poderá competir pela demanda antes que campi europeus maiores a absorvam.

Os arquivos públicos ainda não preenchem essa lacuna. Eles não fornecem uma tabela de operação fase por fase relacionando carga ativa, reservas de clientes, eficiência e desempenho comercial. Em um mercado onde os desenvolvedores frequentemente anunciam enormes reservas de energia muito antes de a carga se materializar, essa ausência não é incomum. Isso significa que qualquer análise justa deve tratar os 200 MW como um teto e o primeiro data center lançado mais o catálogo de serviços como o piso de evidências atual.

A disponibilidade de energia é o produto

A diferenciação da ClusterPower começa pela energia. Os documentos do projeto da empresa e o catálogo de serviços indicam que o local usa gás natural para produzir simultaneamente sua própria eletricidade e refrigeração. Eles descrevem um sistema de geração de energia e refrigeração autoconcebido com uma relação PUE reivindicada de 1,1. Eles também descrevem uma conexão direta à infraestrutura de alta tensão e à rede de transporte de gás de alta pressão.

O catálogo de serviços vai além, descrevendo um gerador de energia verde autônomo, alimentação de alta densidade, equipamento Rolls-Royce MTU pronto para hidrogênio usado para refrigeração com um PUE estimado inferior a 1,1, uma segunda fonte de energia da Transelectrica por meio da própria subestação de 110 kV do campus e geradores a diesel como terceira fonte de energia.

Isso não é marketing decorativo. Para cargas de trabalho de IA e nuvem de alta densidade, a energia é o inventário. Um operador de data center pode ter terreno, edifícios e cascos de rack, mas não pode vender a próxima sala se não puder alimentá-la e resfriá-la. Um megawatt de capacidade reservada tem valor porque um cliente pode combiná-lo com clusters GPU, matrizes de armazenamento, equipamentos de rede, margens de redundância e compromissos contratuais.

A arquitetura energética também molda o risco. A geração a gás no local pode reduzir a dependência de filas da rede externa e pode se integrar a um design combinado de refrigeração, aquecimento e eletricidade. Também pode expor o operador à economia do fornecimento de gás, à volatilidade dos preços do combustível, às regras de emissão, à complexidade da manutenção e ao escrutínio dos clientes sobre a contabilidade de carbono. Uma conexão de rede de 110 kV pode trazer credibilidade e redundância, mas isso não significa que cada megawatt futuro possa ser obtido sem restrições a nível de sistema.

Geradores a diesel fornecem backup, não uma fonte de energia primária barata.

A página pública de acesso à rede da Transelectrica é um indicador útil da seriedade do assunto de rede. Ela explica que qualquer solicitante que cumpra as disposições legais pode obter acesso à rede de transporte desde que respeite as normas técnicas aplicáveis, e lista as etapas que incluem aprovação de localização, aprovação de conexão técnica, contrato de conexão, trabalhos na rede, comissionamento e energização da instalação do usuário. Para um campus de data center, essas etapas não são detalhes administrativos. Elas fazem parte da verdadeira cadeia de entrega. Uma reserva vendida antes da certeza da conexão é especulativa.

Uma reserva vendida após trabalhos de conexão críveis tem muito mais valor.

As próprias alegações da ClusterPower indicam que ela superou parte desse obstáculo para a primeira fase. O campus é descrito como diretamente conectado à infraestrutura de alta tensão, o catálogo de serviços menciona uma fonte Transelectrica de 110 kV, e o primeiro data center foi lançado. O que as evidências públicas não mostram é quanto do envelope de potência é firme, como o preço da energia é alocado entre os clientes ou se as fases posteriores exigem reforço adicional da rede.

Esses detalhes determinariam a economia do megawatt reservado. Se a energia for firme, redundante, resfriada de forma eficiente e contratada a um custo previsível, a ClusterPower tem uma vantagem real em relação aos mercados europeus restritos. Se a energia futura depender da economia do combustível, atualizações da rede ou compromissos de clientes frágeis, o número de 200 MW tem menos valor do que parece.

A refrigeração é a restrição de capacidade oculta

A energia só se torna capacidade de data center vendável se o calor puder ser removido. Os documentos públicos da ClusterPower fazem da refrigeração parte da marca. A empresa afirma produzir eletricidade e refrigeração juntas, usar uma solução inovadora combinada de refrigeração-aquecimento-eletricidade e alcançar um PUE reivindicado de 1,1 ou inferior a 1,1, dependendo da página. Ela também comercializa colocation de alta densidade e hospedagem pronta para DGX, o que implica capacidade de lidar com cargas de rack mais pesadas do que a colocation corporativa comum.

A alegação de PUE é estrategicamente importante. Um PUE mais baixo significa que menos energia total da instalação é necessária por unidade de carga de TI. Em um mercado onde a energia é escassa e o custo da energia pode dominar a economia operacional, isso pode se traduzir diretamente em menor custo para o cliente ou maior margem para o operador. Para infraestrutura de IA, a refrigeração tornou-se ainda mais importante porque os racks GPU podem operar bem acima das suposições tradicionais de densidade corporativa de 5 kW a 10 kW. A questão útil não é se um folheto diz "alta densidade".

É se a instalação de refrigeração pode suportar cargas densas ao longo das estações, janelas de manutenção e condições de ocupação parcial.

A ClusterPower tem algumas evidências a seu favor. O catálogo de serviços da empresa afirma que o data center tem capacidade de rack de até 30 kW para cargas de trabalho de alto desempenho prontas para NVIDIA. O anúncio de compatibilidade NVIDIA DGX indica que a ClusterPower passou por uma revisão técnica relacionada à disponibilidade de energia, segurança e design necessária para hospedar sistemas DGX. O catálogo de serviços, o microsite de IA e os documentos de parceiros enfatizam a alta densidade, o PUE e a integração energia/refrigeração.

A evidência ausente é a série operacional. O PUE não é um rótulo de design estático; é uma relação medida que muda com o clima, fator de carga, postura de redundância, saúde do equipamento, eficiência em carga parcial e uso do cliente. Uma instalação com baixa carga pode ter um PUE realizado pior do que um número de design sugere. Um sistema de refrigeração a gás pode ser eficiente em um perfil operacional e menos convincente em outro. Uma capacidade de rack de alta densidade pode existir para algumas fileiras sem provar que todo o campus está pronto para todas as fases futuras.

Para clientes que reservam um megawatt, isso é importante porque a capacidade de refrigeração faz parte da reserva. Um contrato pode estipular um megawatt, mas o valor utilizável depende da capacidade do operador de fornecer a densidade, fluxo de ar ou suporte de refrigeração líquida, disponibilidade de manutenção e redundância exigidas pelo hardware do cliente. Os documentos públicos da ClusterPower justificam uma suposição positiva. Eles ainda não fornecem evidências medidas suficientes para comprovar a economia térmica realizada do campus.

Terreno, localização e licenças

O local da ClusterPower perto de Craiova confere à empresa um perfil fundiário e de planejamento diferente dos hubs congestionados da Europa Ocidental. Os documentos do projeto da empresa situam o campus no sul da Romênia, em uma região de baixa atividade sísmica, e o posicionam entre o Mar Negro, o Mar Adriático e o Mar Egeu. A empresa apresenta o local como uma plataforma regional para a Europa Central e do Sudeste, em vez de uma instalação puramente local romena.

O terreno é importante porque os data centers não são mais apenas caixas com fibra. Eles precisam de espaço para subestações, pátios para geradores, sistemas de combustível, instalações de refrigeração, perímetros de segurança, acesso rodoviário, possíveis fases de expansão e, cada vez mais, uma licença social para consumir grandes blocos de energia. Um local rural ou industrial pode ser mais fácil de expandir do que um local urbano restrito, mas apenas se as licenças, estudos de rede, aprovações ambientais, acesso a gás e política local cooperarem.

As evidências públicas comprovam que pelo menos uma primeira fase atingiu o lançamento. A página de evento de 2022 indica que o primeiro data center foi lançado no evento de Craiova e no campus de Mischii. O anúncio de credenciamento de design da Uptime também indica um data center construído perto de Craiova. Isso torna o local mais concreto do que um anúncio de projeto em terreno virgem.

As evidências públicas não fornecem o conjunto completo de licenças. Elas não mostram as licenças de construção para todas as fases, aprovações ambientais para o teto completo de 200 MW, detalhes de conexão de gás, condições de ruído, condições de emissão, restrições de tempo de operação a diesel, licenças de uso de água ou aprovações locais de reforço da rede. Esses são exatamente os tipos de registros que importariam se o campus está tentando passar de um primeiro data center e mais de 400 racks para 4.500 racks e 200 MW.

A localização também tem implicações comerciais ambivalentes. A Romênia pode oferecer diferenciação em energia e terreno, jurisdição da UE e proximidade regional. Ainda não é um dos centros de fornecimento padrão para todos os compradores hyperscale. Grandes compradores de nuvem e IA geralmente valorizam a profundidade do ecossistema: múltiplos operadores, logística de reparo, fornecedores de hardware, mão de obra qualificada, contratados conhecidos, contrapartes financeiras, redundância entre campi próximos e proximidade com regiões de nuvem existentes.

A ClusterPower precisa convencer os clientes de que suas vantagens em energia e localidade romena superam o conforto dos hubs estabelecidos.

O financiamento e o problema do campus por fases

As evidências de financiamento público da ClusterPower indicam um projeto por fases. O post da empresa de 2021 indica que o investimento inicial foi de 172 milhões de RON, ou 36 milhões de euros, dos quais 82 milhões de RON de ajuda estatal do Ministério das Finanças e o restante de capital próprio e outros financiamentos. O evento de lançamento de 2022 indica que cerca de 40 milhões de euros foram investidos no primeiro data center. Esses números são críveis para uma fase inicial. Eles não são suficientes para financiar sozinhos um campus hyperscale de 200 MW totalmente construído.

Isso é normal no desenvolvimento de data centers. Os campi são frequentemente financiados por fases: garantir o terreno e as licenças, construir o primeiro casco energizado, assinar clientes âncora, levantar dívida ou capital para a próxima sala, e assim por diante. O perigo é que a atenção do público permaneça fixada no número final do campus enquanto o capital está vinculado à velocidade real de locação.

Um local pode ser tecnicamente promissor e ainda assim lento para expandir se os clientes não assinarem, os mercados de dívida apertarem, a disponibilidade de hardware mudar, os trabalhos de utilidades atrasarem ou a economia de energia se deteriorar.

O modelo da ClusterPower tem uma vantagem potencial porque combina colocation, nuvem, infraestrutura de IA e serviços gerenciados. Um desenvolvedor puro de colocation de atacado pode precisar de grandes inquilinos âncora antes que uma fase se torne financiável. Um operador verticalmente integrado pode, em teoria, preencher parte do local com sua própria infraestrutura de nuvem ou IA e vender serviços de maior valor agregado para empresas.

O microsite de IA mostra claramente essa direção: ele anuncia infraestrutura reservada baseada em H100, unidades de 31 nós H100, unidades escaláveis até 127 nós HGX e 1.016 GPUs NVIDIA Hopper, além de pré-pagamentos flexíveis e sem taxas de transferência ou saída.

Essa jogada pode melhorar a margem, mas também aumenta o risco de capital. Possuir ou reservar GPUs, armazenamento, equipamentos de rede e operações de plataforma vincula o operador aos ciclos de hardware. A infraestrutura H100 que parece escassa em um ano pode enfrentar pressão de preços quando novas gerações de GPU, descontos em nuvem pública ou concorrentes especializados em neocloud entrarem no mercado. A colocation pode ser um negócio imobiliário e de energia; a nuvem de IA se torna um negócio de utilização de hardware. A ClusterPower tenta publicamente se posicionar em ambos.

Os dados comerciais ausentes tornam-se mais importantes nesse modelo. A tese no nível da unidade permanece não comprovada em relação à economia, confiabilidade e retenção, pois as evidências públicas não divulgam exemplos como MW contratados, PUE realizado ou taxa de rotatividade. Nenhum desses é uma nota de rodapé menor quando o produto é um megawatt reservado em vez de uma pequena conta de nuvem.

O financiamento inicial não é a economia do campus completo

A história do financiamento do projeto também deve ser lida por fase. Os números de investimento público apoiam uma construção inicial real. Eles não valorizam todo o campus. Uma primeira fase de cerca de 36 a 40 milhões de euros pode financiar os trabalhos de terreno, os primeiros edifícios, sistemas elétricos e mecânicos, racks, controles, a atividade de lançamento e o início de uma plataforma de serviços. Isso não explica por si só como um teto de 200 MW seria financiado, alugado, alimentado e operado ao longo de muitos anos.

Essa distinção é importante porque a unidade de reserva tem um desalinhamento temporal. Um desenvolvedor de data center gasta antes que um cliente possa usar a capacidade. Ele encomenda equipamentos, prepara o local, conclui os trabalhos de rede e gás, contrata pessoal operacional, organiza manutenção, faz seguros, instala segurança, adquire acesso à rede e mantém capacidade vazia ou parcialmente vazia suficiente para tornar a promessa de venda crível. Um cliente que reserva um megawatt pode não instalar todo o hardware de uma vez. Clientes de IA podem aumentar em ondas à medida que os GPUs são entregues.

Clientes empresariais podem atrasar migrações enquanto proprietários de aplicações, auditores e equipes de aquisição aprovam a mudança. O operador suporta essa lacuna.

A linguagem de ajuda estatal nos documentos do projeto publicados pela empresa é, portanto, relevante, mas limitada. O apoio público pode reduzir o ônus de capital da primeira fase e sinalizar que as autoridades locais veem valor estratégico no projeto. Não responde à questão de saber se as salas posteriores são financiáveis em condições comerciais. Um credor sempre deseja compromissos de clientes, marcos de engenharia, certeza de rede, cobertura de seguro, tratamento previsível de energia e a prova de que o local pode operar sem sangria persistente de caixa.

Um investidor de capital sempre quer saber se a ClusterPower está vendendo um serviço de infraestrutura de alta margem ou um desenvolvimento caro cuja demanda chega muito lentamente.

O microsite de IA intensifica essa questão. Uma sala de colocation pura pode alugar espaço e energia enquanto os clientes fornecem seu próprio hardware. Uma oferta de GPU como serviço pode gerar mais receita por rack alimentado, mas adiciona risco de ciclo de hardware, risco de inventário e custo de suporte de plataforma. A infraestrutura baseada em H100 pode ser escassa em um ciclo de fornecimento e se tornar menos quando novos chips são enviados, as promoções de nuvem pública mudam ou concorrentes com balanços maiores adicionam oferta.

Uma opção de construção-transferência pode reduzir a exposição de hardware própria da ClusterPower se os clientes eventualmente possuírem o sistema, mas ainda depende do campus ser uma residência crível de longo prazo para equipamentos densos.

É aqui que as evidências públicas são simultaneamente mais fortes e mais fracas. Elas são mais fortes porque a ClusterPower pode apontar para um campus físico, um catálogo oficial, documentos de primeiro lançamento, posicionamento de fornecedores e parceiros e um site de IA que torna explícita a lógica de reserva. Elas são mais fracas porque nenhuma dessas fontes mostra a ponte de receita atual entre uma primeira fase e um campus maior. Os arquivos públicos podem apoiar uma opção de capacidade séria. Eles ainda não podem quantificar o retorno em dinheiro dessa opção.

Evidências de clientes e suas limitações

A ClusterPower tem melhores evidências de mercado de clientes do que muitos pequenos provedores de infraestrutura. Seu próprio site afirma que se tornou parceiro de colocation pronto para NVIDIA DGX em fevereiro de 2023 após uma revisão técnica. Ela afirma ser um provedor de serviços de nuvem regional no ecossistema de parceiros NVIDIA. Uma página da ClusterPower sobre infraestrutura acelerada pela NVIDIA afirma que a empresa pode hospedar implantações em grande escala em um modelo de construção personalizada para clientes em expansão na Europa Central e Oriental.

O material de estudo de caso da Palo Alto Networks no site da ClusterPower descreve duas linhas de negócio predominantes: capacidade de colocation de atacado para grandes empresas ou provedores de data center terceiros, e infraestrutura de nuvem escalável para necessidades de nuvem organizacional.

O sinal de cliente externo da Together AI é particularmente útil. Em março de 2024, a Together AI afirmou trabalhar com mais de 10 plataformas de GPU em nuvem e listou Crusoe Cloud, Applied Digital, Lambda Labs, Vultr, Oracle Cloud e ClusterPower em sua rede de nuvem. Isso não prova o tamanho da receita para a ClusterPower. Mostra que uma plataforma de IA visível considerava a ClusterPower como parte de um substrato GPU multinuvem em um momento em que a capacidade de GPU era uma restrição estratégica.

Esse é o tipo certo de evidência, mas ainda é limitado. O status de parceiro não é o mesmo que carga. Uma menção de cliente não é o mesmo que megawatts sob contrato. Um estudo de caso de fornecedor não é um relatório de ocupação. As evidências da NVIDIA e da Palo Alto Networks apoiam a adequação técnica e o posicionamento de mercado. As evidências da Together AI apoiam a relevância de mercado. Nenhuma revela utilização, economia unitária ou concentração de clientes principais.

A concentração de clientes é um risco particular para um campus focado em energia. Uma única grande plataforma de IA, provedor de nuvem ou inquilino de atacado pode preencher rapidamente a capacidade e tornar uma fase bancável. O mesmo cliente também pode criar risco de rotatividade e poder de negociação. Se um inquilino representa a maior parte da carga ativa, a taxa de ocupação aparente do operador pode parecer sólida enquanto a base de receita é frágil.

Se um cliente de IA move suas cargas de trabalho para outra GPU em nuvem, exige concessões de preço ou supera o local, o operador pode ficar com capacidade especializada e altos custos fixos.

A ClusterPower não publica o suficiente para resolver esse risco. Ela vende para grandes empresas, provedores de data center terceiros, usuários de IA e clientes de nuvem, mas as evidências públicas não mostram quão equilibrados esses grupos estão. Um conjunto melhor de evidências agruparia a resposta em termos de economia, confiabilidade e retenção em vez de apenas nomear clientes. Até lá, a conclusão justa é que a ClusterPower tem sinais de mercado críveis, mas profundidade de clientela não comprovada.

A reserva se comporta como uma opção de capacidade

Um megawatt reservado se assemelha mais a uma opção sobre capacidade futura do que a um aluguel de rack comum. O cliente compra tempo, certeza e um local. Ele quer saber que um bloco de capacidade elétrica e refrigeração ainda estará lá quando os GPUs chegarem, quando uma compra do setor público for concretizada, quando uma migração para nuvem privada estiver pronta ou quando um produto de IA passar de carga de trabalho de teste para carga de trabalho de produção. O operador, em troca, quer compromissos suficientemente longos para justificar a reserva de capacidade que outro comprador poderia ter usado.

Essa estrutura semelhante a uma opção altera a distribuição de riscos. Se o cliente paga apenas quando o hardware está em operação, a ClusterPower assume mais risco de temporização da demanda. Se o cliente pré-paga ou assina uma reserva firme, o cliente assume mais risco de atraso e mudança. Se a energia é repassada, o cliente assume a volatilidade dos preços do combustível e da rede. Se a energia é embutida, a ClusterPower assume uma exposição maior a commodities e precisa se proteger por meio de fornecimento, autoprodução ou disciplina de preços.

A linguagem de marketing público sobre pré-pagamentos flexíveis mensais, trimestrais, anuais ou plurianuais é útil porque mostra o menu comercial. Ela não mostra qual opção é efetivamente usada pelos maiores clientes.

A lógica de opção também explica por que a concentração de clientes pode ser ao mesmo tempo útil e perigosa. Um cliente âncora pode tornar uma fase bancável. Pode tranquilizar credores, absorver custos fixos iniciais e criar um ponto de prova para o próximo comprador. Mas um cliente âncora também pode dominar a renegociação. Se uma plataforma de IA ou inquilino de atacado controla uma parcela significativa da carga ativa, o risco de rotatividade torna-se uma variável econômica central. A instalação pode parecer ocupada enquanto a posição de negociação do operador é fraca.

Se o inquilino tem cargas de trabalho portáteis e alternativas em outros mercados europeus, a vantagem energética da ClusterPower precisa se traduzir em um preço de renovação que o inquilino ainda aceite.

O custo de troca não é abstrato aqui. Mover infraestrutura de alta densidade envolve planejamento de hardware, cabeamento, rede, interconexões, replicação de armazenamento, revisão de segurança, planejamento de parada de aplicações, transferência de dados, rescisão de contrato e possivelmente nova revisão de conformidade. Esse atrito pode ajudar um provedor a reter clientes uma vez instalados. Também pode desacelerar a primeira venda porque o comprador sabe que a migração é trabalhosa.

Um comprador prudente pedirá evidências sobre disponibilidade, janelas de manutenção, resposta a incidentes, atestados de segurança, qualidade da manutenção remota e condições de energia antes de fazer a primeira reserva.

As evidências disponíveis sugerem que a ClusterPower entende a opção que está vendendo. O microsite de IA enfatiza infraestrutura construída sob medida, ausência de taxas de saída ou transferência, flexibilidade de pré-pagamento e escolhas de construção-transferência. O catálogo de serviços enfatiza colocation, computação, armazenamento, backup e segurança em torno do mesmo campus. A menção pública da ClusterPower pela Together AI em uma rede de nuvem sugere que pelo menos um comprador ou parceiro de infraestrutura de IA visível considerou o local relevante para fornecimento distribuído de GPU.

Esses sinais são significativos, mas não vão até provar a conversão de capacidade. A evidência decisiva mostraria quantos megawatts passaram de uma opção disponível para capacidade contratada, paga e mantida.

A demanda por nuvem soberana é real, mas não automática

O argumento de localização na UE da ClusterPower é simples. Seu microsite de IA afirma que seus data centers são construídos e operados na União Europeia, e faz referência explícita ao GDPR e Schrems II. Seu catálogo de serviços afirma que os dados são armazenados com segurança na UE em um data center Tier III, o que favorece a conformidade com regulamentações da UE. Para clientes romenos e regionais, isso importa.

Instituições públicas, instituições financeiras, provedores de saúde, fabricantes e empresas regulamentadas frequentemente desejam controle jurisdicional mais claro, menor latência regional e uma história de fornecimento que não dependa inteiramente de hyperscalers não europeus.

Esse é o lado da demanda da história da soberania. O lado da oferta é mais difícil. A demanda por nuvem soberana não se dirige automaticamente para um campus local. Os compradores ainda fazem perguntas sobre preço, certificações, profundidade do catálogo de serviços, segurança, suporte, compatibilidade de ecossistema, maturidade de serviços gerenciados, direitos de auditoria, recuperação de desastres e capacidade de interoperar com grandes nuvens. Os hyperscalers têm grandes equipes de conformidade e portfólios de serviços maduros. Os provedores europeus de colocation têm vastas pegadas e ecossistemas de rede.

As nuvens GPU especializadas têm roteiros de hardware agressivos.

A vantagem da ClusterPower é que ela pode combinar localização, energia e IA/colocation em uma única plataforma romena. Sua desvantagem é que grandes compradores frequentemente preferem resiliência multirregião e primitivos de nuvem maduros. Um único campus pode satisfazer a localidade, mas pode não satisfazer a resiliência se o comprador precisar de separação geográfica. A ClusterPower pode fazer parte de uma estratégia híbrida, mas precisa mostrar que sua plataforma pode funcionar como mais do que uma exceção local.

O enquadramento do "megawatt reservado" ajuda aqui. Um cliente pode não migrar todas as suas cargas de trabalho para a ClusterPower. Ele pode reservar um bloco específico de capacidade para treinamento de IA, inferência, nuvem privada, backup, recuperação de desastres ou processamento de dados regulamentados na Romênia. Esse bloco pode ter valor mesmo que o comprador mantenha outras cargas de trabalho em AWS, Azure, Google Cloud, Oracle, Equinix, Digital Realty ou outras instalações europeias. A oportunidade de negócio não é substituir todo o mercado de nuvem.

É vender capacidade de alta densidade, apoiada por energia, jurisdicionalmente clara, onde as vantagens locais e regionais superam a amplitude de plataforma de concorrentes maiores.

Concorrência de campi europeus

O projeto da ClusterPower se insere em um mercado europeu onde o bem escasso é cada vez mais a energia, não o espaço físico. O relatório de 2025 da Agência Internacional de Energia sobre Energia e IA afirma que os data centers usaram cerca de 415 TWh de eletricidade globalmente em 2024 e podem chegar a cerca de 945 TWh até 2030, com a Europa respondendo por 15% do consumo de 2024. O relatório também alerta que cerca de 20% dos projetos de data center planejados podem ser adiados se os riscos de rede não forem tratados, e que linhas de transmissão e componentes críticos como transformadores e cabos têm longos prazos de entrega.

Esses fatos apoiam a tese da ClusterPower. Se os hubs estabelecidos são restritos em energia, um campus romeno com conexão de 110 kV, geração no local apoiada a gás e terreno para expansão pode se tornar mais atraente. Clientes que antes recorriam por padrão a Frankfurt, Londres, Amsterdã, Paris ou Dublin podem considerar mercados secundários se puderem obter energia mais rapidamente, em maior densidade, com menor latência para os usuários-alvo ou alegações de localidade mais fortes.

Mas os mesmos fatos também aumentam a concorrência. Todo operador agora sabe que a energia é o portão de entrada. Grandes desenvolvedores de data centers europeus e globais estão à caça de acesso à rede, geração no local, fornecimento renovável, turbinas a gás, opções nucleares, reaproveitamento de calor e terrenos em mercados secundários. A ClusterPower não compete apenas com instalações já construídas na Europa Ocidental. Ela compete com uma onda de desenvolvedores tentando transformar qualquer local de energia crível em capacidade de IA.

A escala também pode ser uma desvantagem para um novo entrante regional. Operadores globais trazem alavancagem de fornecimento, relacionamentos com clientes, acesso a dívida, manuais de construção, redundância multinacional e operações comprovadas. Eles podem assinar clientes hyperscale antes da construção e usar esses contratos para financiar os projetos. A ClusterPower traz integração local e posicionamento romeno precoce, mas precisa continuar provando que o campus não é apenas mais um plano ambicioso em um mercado cheio de anúncios focados em energia.

A concorrência europeia também afeta os preços. Se a energia é escassa, provedores com capacidade firme podem exigir um prêmio. Se projetos especulativos constroem demais ou a demanda de IA desacelera, os clientes renegociarão e escolherão os balanços mais fortes. A capacidade da ClusterPower de vencer depende da realidade e da atratividade econômica de seus megawatts reservados ao longo de períodos plurianuais.

Rede e segurança são evidências de apoio, não a tese central

A ClusterPower descreve instalações neutras a operadoras, circuitos seguros dedicados para mais de 750 data centers, backbone de alta velocidade, proteção DDoS, serviços de firewall, segurança gerenciada e um grande centro de limpeza. Seu catálogo de serviços público detalha serviços de firewall de aplicações web, proteção DDoS, armazenamento, backup e firewall de próxima geração. O estudo de caso da Palo Alto Networks apoia uma narrativa de parceria em segurança e cita o CTO da empresa sobre visibilidade e segurança de data centers.

Esses serviços importam, mas devem ser tratados como suporte à tese de energia, não como substitutos. Serviços de segurança e rede ajudam um cliente a usar o megawatt reservado com segurança. Eles não provam que o megawatt existe, está sob contrato, é lucrativo ou é resfriado de forma eficiente. Uma alegação de neutralidade a operadoras é útil, mas o artigo não tem contas de interconexão públicas, profundidade de lista de operadoras, métricas de latência, volumes de trânsito IP ou estatísticas de peering. Um serviço DDoS é útil, mas o artigo não tem dados sobre volume de ataques, histórico de mitigação ou retenção de clientes.

As evidências públicas limitadas de DNS também permanecem limitadas. Verificações públicas de DNS no domínio da empresa mostraram servidores de nomes Cloudflare, proteção de e-mail Microsoft, SPF via Microsoft com um endereço IPv4, cadeias de verificação Microsoft e Google e um registro A. Isso é evidência de superfície web pública e serviços corporativos. Não é evidência de arquitetura de cliente de data center, resiliência de rede de produção, hospedagem de cliente autoritativa ou resultados de segurança.

Essa distinção é importante porque a ClusterPower aparece no contexto do diretório BTW por meio de evidências de recursos de numeração e infraestrutura. Registros de recursos de rede podem apoiar o fato de que a entidade tem uma pegada de infraestrutura de Internet. Eles não devem ser inflados como prova de escala de nuvem, número de clientes, capacidade ativa ou alcance de trânsito. O caso econômico ainda depende da capacidade física apoiada por energia.

A conclusão começa no piso das evidências

A ClusterPower tem um nicho plausível. Ela é uma das primeiras no mercado romeno de data centers de alta densidade, tem evidências públicas de um primeiro data center, tem sinais de fornecedores e mercado de clientes, e sua história de energia e refrigeração é diferenciada. Ela opera em um mercado onde a demanda por IA tornou o acesso à eletricidade, e não apenas a disponibilidade de servidores, um gargalo central.

As evidências apoiam uma história real de infraestrutura de primeira fase. O catálogo de serviços, os documentos de lançamento, o anúncio de credenciamento de design Tier III, o microsite de IA, as páginas de parceiros e a referência da Together AI são suficientes para considerar a ClusterPower como mais do que um projeto no papel. Elas sugerem que a empresa passou de uma ambição de campus de data center romeno para uma oferta comercial que vende colocation, nuvem, infraestrutura de IA e serviços de segurança em torno de capacidade apoiada por energia.

As evidências não permitem considerar o número de 200 MW como capacidade ativa. Ele continua sendo um teto de projeto a menos que um documento público atual mostre carga crítica energizada, carga ocupada por clientes e energização de fases posteriores. O piso mais defensável é o primeiro data center lançado, a linguagem do catálogo mencionando mais de 400 racks, a oferta pública de IA e os sinais de parceiros/mercado de clientes em torno dessa primeira fase.

A tese no nível da unidade permanece não comprovada porque os arquivos públicos não divulgam economia, resultados de confiabilidade ou comportamento de retenção. Economia significa se a capacidade reservada se tornou receita contratada e utilizada; um número de MW sob contrato seria o exemplo mais claro. Confiabilidade significa se a eficiência de design e a redundância de energia reivindicadas se manifestam em operação; uma série de PUE medido seria o exemplo mais claro. Retenção significa se os clientes permanecem e crescem após as implantações iniciais; a taxa de rotatividade seria o exemplo mais claro.

Essa lacuna agrupada é a conclusão correta, não uma razão para descartar a empresa. Os arquivos públicos da ClusterPower são consistentes com um operador de data center romeno sério tentando converter energia, refrigeração, terreno e localidade na UE em uma opção de capacidade valiosa. Eles também são consistentes com uma empresa ainda entre a prova da primeira fase e a economia do campus completo. Um comprador que reserva o megawatt antes do rack está comprando acesso a infraestrutura rara; os arquivos públicos ainda deixam a economia, a confiabilidade e a retenção dessa reserva parcialmente privadas.

O que mudaria o julgamento

Várias divulgações refinariam significativamente a visão sem exigir a publicação de contratos privados de clientes.

A primeira seria uma declaração de capacidade energizada por fase: casco energizado, carga de TI crítica, racks ativos, capacidade reservada e cronograma de expansão. Isso transformaria a narrativa dos 200 MW de uma alegação de projeto em uma história de construção mensurável.

A segunda seria um conjunto de evidências de energia e refrigeração: condições firmes de importação da rede, capacidade de geração no local, estrutura de preços de energia, eficiência medida e incidentes operacionais. Isso mostraria se a promessa energética da ClusterPower é econômica e resiliente sob carga real.

A terceira seriam evidências de retenção comercial: divisão por segmento de cliente, comportamento de renovação, reservas de expansão e limites de concentração. Isso revelaria se o megawatt reservado se tornou uma unidade recorrente sustentável ou continua sendo uma oferta de primeira fase crível, mas ainda aguardando demanda mais ampla.

Até que essas divulgações apareçam, a ClusterPower não deve ser considerada nem como um campus hyperscale de 200 MW totalmente comprovado nem como uma ambição vazia. É uma empresa romena de data centers focada em energia com uma primeira fase, alegações de expansão ambiciosas, posicionamento visível de IA e colocation e uma lacuna de evidências decisiva entre o megawatt reservado prometido aos clientes e o megawatt mostrado publicamente como capacidade ativa, utilizada e sob contrato.

Evidências públicas examinadas

- Catálogo de serviços ClusterPower PDF:https://clusterpower.ro/wp-content/uploads/2022/10/cluster-power-cataloge-oct.pdf

- Microsite de IA ClusterPower e destino atual do sitemap:https://ai.clusterpower.com/

- Caminhos de páginas do projeto ClusterPower usados para alegações históricas do projeto, com equivalentes WordPress.ro priorizados quando disponíveis e vários caminhos.com observados como deslocados ou retornando 404 nesta passagem:https://clusterpower.ro/clusterpower-builds-200mw-data-centre-in-romania/ehttps://clusterpower.com/clusterpower-builds-200mw-data-centre-in-romania/

- Caminho de divulgação do projeto de ajuda estatal e empreendedor da ClusterPower:https://clusterpower.ro/romanian-entrepreneurs-to-develop-first-hyperscale-data-center-in-the-region/

- Caminho do evento de lançamento ClusterPower:https://clusterpower.ro/event/526/

- Caminho do anúncio de credenciamento de design Tier III ClusterPower e link Uptime referenciado do site de IA:https://clusterpower.ro/clusterpower-received-tier-iii-certification/ehttps://uptimeinstitute.com/uptime-institute-awards/list/data center/cp1-data-center-1/1625

- Caminho do parceiro de colocation pronto para NVIDIA DGX ClusterPower:https://clusterpower.ro/clusterpower-becomes-nvidia-dgx-ready-colocation-partner/

- Caminho de infraestrutura acelerada NVIDIA ClusterPower:https://clusterpower.ro/clusterpower-offers-customers-in-romania-and-central-europe-nvidia-accelerated-infrastructure-to-speed-ai-workflows/

- Anúncio da Série B da Together AI listando ClusterPower em sua rede de nuvem:https://www.together.ai/blog/series-a2

- Resumo executivo do relatório da AIE sobre energia e IA:https://www.iea.org/reports/energy-and-ai/executive-summary

- Página de modo de acesso à rede Transelectrica:https://www.transelectrica.ro/en/web/tel/modalitate-acces

- Plano de desenvolvimento RET Transelectrica 2024-2033:https://www.transelectrica.ro/en/web/tel/planul-de-dezvoltare-ret-2024-2033

- Pesquisas públicas de DNS realizadas em 2026-07-06 para

clusterpower.com: servidores de nomes Cloudflare, proteção de e-mail Microsoft, registros SPF e TXT de verificação e um registro A em198.202.211.1; usadas apenas como evidências limitadas da superfície pública.