Resumo

- O que diz:Classic Tech e o preço da fibra barata no Nepal

- Tópico principal:Economia do ISP regional

- Contexto:ISP regional da Ásia-Pacífico

Em uma rua de Catmandu onde uma pequena agência de viagens, uma sala de tutoria e três apartamentos compartilham o mesmo emaranhado de fibra aérea, a decisão sobre banda larga não é abstrata. Um lar pode ver a Classic Tech anunciando 50 Mbps a Rs. 369 por mês, 100 Mbps a Rs. 627, 200 Mbps a Rs. 1.050 e 300 Mbps a Rs. 1.300, antes do IVA, em suas páginas de preços de 2026 (https://classic.com.np/best-internet-in-nepal-2026-classic-tech-price-plans-reviews/). Uma página diferente de planos da Classic Tech mostra uma assinatura anual de 125 Mbps ao preço de Rs. 718 por mês, com um depósito de Rs. 1.000 para a ONU e um depósito de Rs. 500 para a TV, caso o cliente adicione televisão (https://classic.com.np/%E0%A4%9B%E0%A4%BF%E0%A4%9F%E0%A5%8B-125mbps-12-months/). Esses números são baixos o suficiente para fazer a fibra parecer uma conta de serviço público. Também são baixos o suficiente para levantar a verdadeira questão: quanta resiliência, mão de obra de suporte, redundância de upstream e serviço de dívida podem ser financiados a partir de uma fatura de banda larga do mercado de massa nepalês?

Esta é a maneira útil de interpretar a Classic Tech Pvt. Ltd. A empresa não é simplesmente um ISP local com uma grande base de varejo. É um exemplo de uma equação econômica mais difícil: o mercado de banda larga fixa do Nepal atingiu escala, mas a geografia, a cadeia de fornecedores e a regulação ainda se comportam como um mercado de infraestrutura de fronteira. O relatório Baisakh 2083 da Autoridade de Telecomunicações do Nepal, baseado em dados do final de abril de 2026, apontou que o Nepal tinha 30.986.524 assinaturas de banda larga, das quais a banda larga móvel representava 27.498.552 e a banda larga fixa com fio, 3.456.331 (https://nta.gov.np/uploads/contents/MIS_Baisakh_2083.pdf). Na tabela das principais operadoras de banda larga fixa, a Classic Tech possuía 286.303 linhas de fibra, 650 linhas sem fio, 286.953 conexões totais de banda larga fixa, uma participação de 8,23% e a quinta posição, atrás da WorldLink, Nepal Telecom, Dish Media Network e Vianet. O resumo do Nepal News sobre os mesmos dados da NTA deixa claro o significado social: a banda larga fixa com fio alcança apenas cerca de metade da população após a aplicação do multiplicador familiar, enquanto a banda larga móvel domina a contagem nacional de assinaturas (https://english.nepalnews.com/s/science-technology/connected-but-not-equal-nepals-internet-boom-still-leaves-millions-behind/).

A escala não resolveu o problema da margem. Quanto maior um provedor de fibra nepalês se torna, mais precisa gastar com ramais de última milha, roteadores de reposição, filiais, postes, largura de banda internacional, técnicos locais, atendimento telefônico e disciplina de crédito com o cliente. A revisão de fevereiro de 2025 da CARE Ratings Nepal descreveu uma empresa com Rs. 921 milhões de receita operacional no exercício fiscal de 2024 (FY24), abaixo dos Rs. 951 milhões do FY23, mas com uma margem PBILDT mais alta, de 28,26%, após uma redução nos custos de largura de banda e despesas com funcionários (https://www.careratingsnepal.com/upload/CompanyFiles/PR/202502090241_Classic_Tech_Private_Limited_-_Bank_Facilities_Ratings_Revised.pdf). O mesmo relatório revisou a classificação das linhas de longo prazo para CARE-NP B, manteve as linhas de curto prazo em CARE-NP A4 e apontou liquidez apertada, atrasos no serviço da dívida, concentração de receita no varejo, intensidade de capital e exigências regulatórias. Este é o julgamento central do artigo: o problema comercial da Classic Tech não é se o Nepal quer banda larga. Ele claramente quer. O problema é se uma operadora de banda larga fixa de médio porte pode transformar a fibra de varejo barata, visível e pré-paga em caixa sustentável após pagar pelas operações em cidades montanhosas e pelo risco de upstream.

A identidade da Classic Tech é bem evidenciada, embora alguns detalhes permaneçam irregulares nos registros públicos. O registro whois da APNIC para o AS55915 identifica CLASSIC-NP como Classic Tech Pvt. Ltd., com a organização APNIC ORG-CTPL4-AP, país NP, endereço em New Baneshwore e data da última modificação em 30 de junho de 2025 (https://wq.apnic.net/apnic-bin/whois.pl?object_type=aut-num&searchtext=AS55915). O PeeringDB lista a rede como ClassicTech Pvt. Ltd., também conhecida como Classic e CT, com ASN 55915, tipo de rede NSP, 35 prefixos IPv4, 15 prefixos IPv6, níveis de tráfego de 100-200 Gbps e uma proporção de tráfego majoritariamente de entrada (https://www.peeringdb.com/net/3720). A página de organização do PeeringDB localiza a empresa em New Baneshwor, Catmandu, e vincula a rede ao mesmo site (https://www.peeringdb.com/org/4439). Não são alegações de marketing; são registros operacionais que mostram a Classic Tech como um participante real de números de internet e interconexão.

A própria história pública da empresa é uma transição do varejo para o segmento corporativo. Sua página inicial afirma que opera desde 2009 e alcançou 103 pontos de venda em 74 distritos (https://classic.com.np/). Um guia de velocidade da Classic Tech de 2026 faz uma afirmação semelhante de cobertura, dizendo que a empresa opera 106 pontos de venda em 74 distritos, enquanto promove pacotes residenciais de 50 Mbps, 100 Mbps, 200 Mbps e 300 Mbps (https://classic.com.np/which-internet-speed-is-best-for-your-home-in-nepal-2026-updated-guide/). Sua página corporativa promete fibra dedicada, banda simétrica, 99,9% de disponibilidade, IPs estáticos, monitoramento 24/7, compromissos de resposta no local em 4 horas e casos de uso para hotéis, educação, hospitais, centros de jogos e redes intranet (https://classic.com.np/corporate/). O modelo de serviço anunciado, portanto, não é apenas internet residencial de baixo preço. É um modelo híbrido: o varejo em massa fornece escala e marca, as linhas para PMEs e corporações devem aumentar a receita média por conta, e os serviços para outras redes podem transformar a infraestrutura em receita de atacado.

A questão é se a combinação é grande o suficiente. O relatório mais antigo da CARE, de 2023, disse que a Classic Tech havia se convertido da Zero Point Remit Private Limited em um ISP em 2010 e em um provedor de serviços de rede em 2014, tinha cerca de 0,23 milhão de assinantes ativos em meados de julho de 2022 e obtinha aproximadamente 90% do faturamento da internet de varejo (https://www.careratingsnepal.com/upload/CompanyFiles/PR/202303090324_Classic-Tech-Private-Limited-Rating-Assigned-to-Bank-Facilities.pdf). O relatório de fevereiro de 2025 reduziu a estimativa da participação do varejo para cerca de 85% da receita total, mas disse que a receita do FY24 por serviço ainda vinha principalmente do varejo: os serviços de internet para clientes de varejo e os serviços de suporte e manutenção para clientes de varejo contribuíram cada um com 42% da receita total, enquanto os serviços para outros ISPs contribuíram com 8%. Isso importa porque suporte e manutenção não são um complemento leve no Nepal. É um centro de custo de serviço de campo que se torna visível sempre que uma fibra se rompe, uma ONU falha, um cliente muda de quarto, um gabinete de rua perde energia ou uma residência com plano anual pré-pago espera restauração no mesmo dia.

Os números de assinantes também precisam de interpretação cuidadosa. A tabela da NTA de abril de 2026 atribui à Classic Tech 286.953 conexões de banda larga fixa, mas o retrato da CARE de 15 de dezembro de 2024 descrevia 0,17 milhão de assinantes ativos e uma participação de mercado de 5,77%. Essa lacuna pode refletir momento, definições, categorias de relatório, recuperação nas conexões reportadas ou diferenças entre clientes financeiros ativos e conexões de banda larga fixa contadas pelo regulador. Não deve ser forçada em uma única linha reta.

A leitura mais segura é que a Classic Tech é material o suficiente para afetar o mercado de banda larga do Nepal, mas não grande o suficiente para ditar a economia do mercado. Somente a WorldLink tinha 1.078.709 conexões de banda larga fixa e 30,93% de participação na tabela da NTA de abril de 2026, enquanto Nepal Telecom, Dish Media Network e Vianet estavam cada uma em torno de 10-11%. A Classic Tech é uma operadora séria de escala nacional, mas ainda está negociando com um mercado liderado por empresas que podem distribuir custos de rede e suporte por bases maiores.

A comparação de preços mostra por que a pressão é estrutural. O plano residencial de 300 Mbps da Classic Tech por Rs. 15.600 anuais antes do IVA não está longe do preço anual de 300 Mbps da WorldLink de Rs. 15.600 em um plano somente de internet (https://worldlink.com.np/internet-plan/standard-package-300-mbps-for-12-monthsinternet-only/). A página WiFi 6 da Vianet lista 250 Mbps a Rs. 13.800, 400 Mbps a Rs. 15.600 e 600 Mbps a Rs. 22.500, com preços incluindo IVA (https://www.vianet.com.np/vianetwifi6/). O resumo do DishHome Fibernet de 2026 da NepaliTelecom coloca um pacote anual somente de internet de 300 Mbps a Rs. 11.991 e um pacote anual de 200 Mbps a Rs. 10.177 (https://www.nepalitelecom.com/dish-home-fiber-internet). Resumos de planos de terceiros são menos autoritativos do que as páginas de tarifas das operadoras, mas a direção é clara: os grandes ISPs do Nepal competem em velocidade nominal e preço de pacote anual, não em um prêmio confortável por confiabilidade. Quando uma conexão de 300 Mbps é tratada como uma commodity familiar, o provedor precisa encontrar margem em compras, densidade de rede, controle de churn e disciplina de mão de obra.

As páginas públicas de tarifas da Classic Tech fazem o mesmo ponto a partir da base do mercado. Uma conexão residencial de 50 Mbps a Rs. 369 por mês antes do IVA é um ingresso de entrada agressivamente baixo. Se uma família paga anualmente, a empresa pode cobrar o dinheiro antecipadamente, mas a obrigação de custo perdura por todo o período. O roteador precisa ser instalado. A fibra precisa sobreviver ao clima e às obras nas ruas. A central de suporte precisa atender. O portal do cliente precisa funcionar. O tráfego de upstream precisa ser pago. A expectativa do cliente não tem preço de “melhor esforço”, mesmo quando os termos dizem que as velocidades do serviço são de até determinados valores e podem variar conforme as condições da rede (https://classic.com.np/terms-and-conditions/). Assim, a fibra anual barata tem uma vantagem financeira embutida e uma desvantagem de responsabilidade de serviço embutida. O pré-pagamento ajuda o capital de giro hoje; cada interrupção não resolvida corrói a marca e a probabilidade de renovação amanhã.

A aritmética comercial fica mais clara quando se usam os números da CARE. A receita operacional de Rs. 921 milhões no FY24 não era uma base de receita enorme para uma empresa que relata alcance nacional, linhas bancárias de Rs. 1,5 bilhão e necessidades contínuas de capex. A CARE disse que os custos de largura de banda representavam cerca de 79% do custo das vendas e que uma redução de 27% ano a ano nos custos de largura de banda ajudou a elevar a margem no FY24.

Isso é uma boa notícia, mas também revela a sensibilidade: se os preços de largura de banda caem, a margem melhora; se os custos de upstream, o acesso a câmbio, as condições de pagamento internacional ou o mix de tráfego se deterioram, a margem pode ser espremida rapidamente. A CARE também disse que as despesas com benefícios a funcionários caíram de Rs. 234 milhões no FY23 para Rs. 168 milhões no FY24 após a integração das equipes de suporte. Isso sugere que a administração estava cortando ativamente os custos operacionais.

Também sugere o risco: o suporte de campo pode ser tornado mais eficiente, mas não pode ser eliminado em um mercado de instalações em telhados e residências pré-pagas.

O balanço patrimonial faz parte da história operacional. A CARE reportou um índice de alavancagem geral de 2,69 vezes no FY24, cobertura de juros de 4,00 vezes e dívida total sobre geração bruta de caixa de 4,21 vezes. Esses não são números de emergência por si sós, mas a linguagem da classificação ainda foi direta sobre liquidez apertada e atrasos no serviço da dívida. Para uma operadora de fibra, a alavancagem não é uma abstração contábil. É a maneira como a cobertura é expandida antes que existam clientes suficientes em uma nova área para pagar a construção.

Uma nova área precisa de fibra de distribuição, divisores, gabinetes, equipamentos de cliente e cobertura de filial ou parceiro. A equipe de vendas pode vender planos anuais rapidamente se os preços forem atraentes. O retorno depende da adesão, renovação, carga de suporte, concorrência local e do custo de manter a rede viva durante as monções, cortes de construção e eventos de energia.

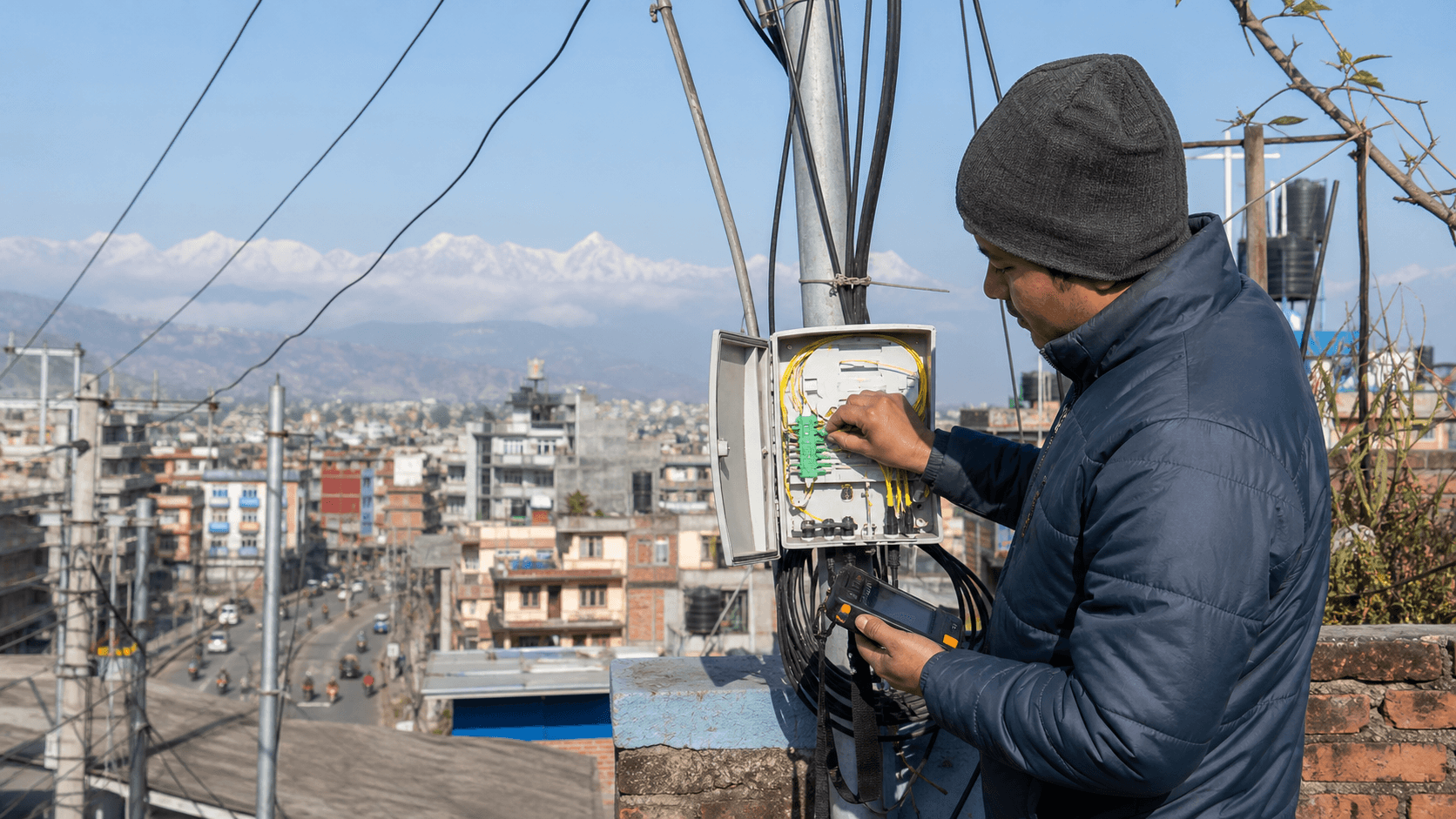

As evidências de rede mostram uma empresa que não está isolada da economia mais ampla da internet. O bgp.tools lista o AS55915 como uma rede BGP de 15 anos com cobertura RPKI válida nos prefixos visíveis e mostra um upstream rotulado como Classic Tech Transit, além de pares incluindo Cloudflare e outras redes (https://bgp.tools/as/55915). A página BGP da Hurricane Electric lista prefixos da Classic Tech incluindo blocos IPv4 como 45.64.160.0/22, 49.236.212.0/22, 103.1.92.0/22, 103.51.16.0/22 e 103.192.76.0/22, e IPv6 2407:5200::/32; também mostra presença no ponto de troca npIX em Catmandu (https://bgp.he.net/AS55915). A página npIX DH do PeeringDB lista a ClassicTech Pvt. Ltd. no AS55915 com uma porta de 10G e política aberta no ponto de troca (https://www.peeringdb.com/ix/241). Esses registros não revelam a capacidade total, o design de redundância ou os contratos de trânsito pagos, mas indicam uma rede que tenta manter o tráfego local local e reduzir o custo do conteúdo popular de entrada.

Essa interconexão local é comercialmente importante. Um ISP de varejo que vende planos de 200 Mbps e 300 Mbps para residências que fazem streaming não pode sobreviver se cada vídeo, atualização de software e feed social precisar passar por trânsito internacional caro. Peering, caches e rotas de troca local fazem parte da pilha de margem. O site da Classic Tech promove IPTV, Wi-Fi 6 e autoatendimento por aplicativo (https://classic.com.np/wi-fi6/). A descrição do aplicativo da empresa diz que os clientes podem ver datas de expiração, uso, pacotes e contatos de filiais, e podem criar tickets de suporte ou ligar e enviar e-mail para suporte (https://play.google.com/store/apps/details?hl=en_US&id=com.classic.np.app). Essas não são apenas conveniências para o usuário. São instrumentos para mover os clientes das filas telefônicas para canais gerenciados, reduzindo as visitas de técnicos, coletando renovações e diminuindo o churn. Em um mercado de baixa ARPU, o aplicativo e o NOC fazem parte do mesmo sistema econômico que o cabo de fibra.

O lado do upstream é o risco mais difícil. O mercado de internet do Nepal depende fortemente de rotas e fornecedores fora do país. O Kathmandu Post noticiou em setembro de 2024 que os ISPs nepaleses enfrentavam atrasos nos pagamentos a fornecedores de upstream indianos, principalmente Tata e Airtel, e citou um funcionário dizendo que o Nepal era fortemente dependente de fornecedores de upstream indianos, enquanto mudar para a China não era algo que pudesse ser feito da noite para o dia (https://kathmandupost.com/money/2024/09/21/internet-shutdown-looms-as-indian-firms-dues-unpaid-for-years). O mesmo relatório disse que os fornecedores indianos forneciam cerca de 90% do serviço de internet do Nepal, com a Airtel em torno de 70% e a Tata em torno de 20%. A AP noticiou em 2 de maio de 2024 que os serviços de banda larga foram interrompidos em grande parte do Nepal depois que fornecedores indianos pararam de fornecer serviços devido a inadimplência de operadoras privadas, enquanto a estatal Nepal Telecom continuou operando normalmente (https://apnews.com/article/1135220df29dbce698555df2e9cae793). O cliente que compra um plano de fibra barato pode não ver essa dependência, mas a tesouraria do ISP vê.

O próprio problema de fornecedor da Classic Tech tornou-se público por meio da Ncell. O New Business Age noticiou no final de 2025 que a Ncell havia ameaçado suspender os serviços de largura de banda para a Classic Tech por causa de valores não pagos, citando um Contrato de Prestação de Serviços Mestre válido a partir de 25 de março de 2024, e dizendo que um funcionário da Classic Tech reconheceu os pagamentos pendentes, ao mesmo tempo em que argumentava que a empresa tinha alternativas e não permitiria interrupção (https://newbusinessage.com/news/46802/ncell-warns-of-bandwidth-suspension-over-classic-techs-unpaid-dues/). O mesmo artigo citou dados da NTA na época mostrando a Classic Tech com 268.000 assinantes e uma participação de mercado de 7,98%, e citou números da CARE mostrando um faturamento de Rs. 921 milhões no FY24. Os termos comerciais exatos do relacionamento com a Ncell não são públicos. O que é público é a forma do risco: uma empresa de banda larga fixa de médio porte pode ser grande o suficiente para dever a um grande fornecedor, mas pequena o suficiente para que uma disputa com fornecedor se torne um evento de confiança de mercado.

A regulação adiciona outra camada. A disputa na Suprema Corte do Nepal sobre royalties e taxas do Fundo de Desenvolvimento de Telecomunicações Rurais mudou a economia da receita de manutenção e suporte. O Rising Nepal noticiou em maio de 2024 que o veredicto da Suprema Corte permitiu a recuperação de royalties e taxas de desenvolvimento de telecomunicações rurais dos ISPs, e disse que os provedores de serviço devem pagar 4% da receita anual como royalties e 2% da renda anual para o RTDF (https://risingnepaldaily.com/news/42844). Esse artigo também reportou mais de Rs. 310 milhões ainda a serem recuperados da Classic Tech. O New Business Age noticiou mais tarde que os ISPs estavam se preparando para solicitar facilidades de parcelamento após o veredicto completo, e disse que os funcionários da NTA não tinham autoridade direta para conceder parcelamentos sem uma decisão de nível superior (https://newbusinessage.com/news/41119/royalty-dispute-isps-to-request-for-installment-facility-to-the-government/). A revisão de fevereiro de 2025 da CARE vinculou a mesma questão diretamente à Classic Tech, observando que royalties e RTDF sobre as receitas de manutenção e suporte, que representaram cerca de 42% da receita do FY24, provavelmente moderariam as margens.

O RTDF não é meramente uma linha tributária. Faz parte do acordo político do Nepal em torno da conectividade: as operadoras arrecadam receita de residências e empresas, o estado exige contribuições para a conectividade rural e infraestrutura pública, e o regulador usa relatórios para medir o progresso nacional. A Republica descreveu o RTDF como um fundo arrecadado de provedores licenciados de telecomunicações e internet para o desenvolvimento de telecomunicações rurais, com os provedores contribuindo com 2% da renda anual (https://myrepublica.nagariknetwork.com/news/rs-22-bn-collected-in-rtdf). Para a Classic Tech, isso cria um duplo vínculo. A empresa se beneficia do impulso nacional para expandir a banda larga e da expectativa do consumidor de que a fibra deve alcançar além dos bairros ricos de Catmandu. Mas toda expansão para áreas de menor densidade ou manutenção mais difícil torna o caso de margem mais dependente da política de subsídios, acesso a postes, disciplina de direito de passagem e disposição do cliente em pré-pagar.

A geografia não é um slogan no Nepal; é um direcionador de custos. A fibra no Vale de Catmandu pode ser densa e comercialmente atraente, mas mesmo lá a fibra aérea, os cortes de estrada, a rotatividade de edifícios e as interrupções de energia podem tornar a última milha frágil. Fora do vale, menor densidade e terreno mais difícil alongam o período de retorno. O terremoto de 2015 mostrou por que a resiliência tem um preço econômico. O relato da APNIC sobre a restauração pós-terremoto disse que os links internacionais e os principais centros de dados do Nepal sobreviveram, mas a conectividade de última milha sofreu com postes de energia caídos, torres danificadas e cabos de fibra aérea cortados; também observou que na primeira noite não havia energia e grande parte da internet ficou offline (https://blog.apnic.net/2016/05/25/restoring-internet-nepal-one-year-quake/). Um artigo acadêmico posterior sobre o impacto do terremoto e a infraestrutura de telecomunicações no Nepal citou danos estimados aos ISPs de US$ 0,2 milhão e perdas de US$ 4,67 milhões, e pediu planejamento de infraestrutura crítica com opções de localização e redundância (https://www.sciencedirect.com/science/article/pii/S1757780223004791).

Esse histórico de desastres não deve ser usado para transformar a Classic Tech em uma história de serviços de emergência. O ponto mais relevante é econômico. Uma conexão de fibra barata tem preço para meses normais, mas a rede deve ser construída para dias anormais. A página do Terremoto no Nepal do Emergency Telecommunications Cluster descreve a necessidade humanitária de internet compartilhada e telecomunicações de segurança após o terremoto de 2015 (https://www.etcluster.org/emergencies/nepal-earthquake). A análise da First Monday sobre a internet nepalêsa após o terremoto de Gorkha argumentou que números impressionantes de assinaturas podem mascarar cobertura e uso desiguais, especialmente onde o terreno e a renda moldam a conectividade (https://firstmonday.org/ojs/index.php/fm/article/view/8071/6613). Para um ISP de varejo, resiliência significa diversidade de rotas, equipamentos sobressalentes, baterias de backup, equipes de campo e comunicações com o cliente. Cada item custa dinheiro antes de produzir um upgrade visível em uma captura de tela de teste de velocidade.

O sentimento do cliente é onde esses custos ocultos se tornam públicos. A página de avaliações da App Store da Classic Tech não é um conjunto de dados de qualidade de serviço estatisticamente limpo, mas é um sinal útil: as avaliações visíveis reclamam de interrupções, atendimento lento ao cliente, desempenho do aplicativo e dificuldade para obter resolução (https://apps.apple.com/np/app/classic-tech/id1451414259?platform=iphone&see-all=reviews). As avaliações do Google Play mostram uma mistura semelhante de utilidade do aplicativo e reclamações sobre interrupções de internet e resposta do suporte (https://play.google.com/store/apps/details?hl=en_US&id=com.classic.np.app). Um tópico do Reddit de meados de 2026 discutia a ansiedade sobre a situação da Classic Tech, valores não pagos, saldos pré-pagos e continuidade do serviço (https://www.reddit.com/r/technepal/comments/1tigsnf/classic_tech_closing/). Nada disso prova uma taxa de falha de rede específica. Mas mostra a realidade do lado da demanda da banda larga pré-paga anual: quando os clientes temem que o suporte ou a continuidade sejam fracos, a ferramenta de aquisição mais barata do ISP pode se tornar um acelerador de churn.

Os próprios termos e políticas da empresa mostram como a promessa ao consumidor é limitada. A Política de Uso Justo da Classic Tech diz que a FUP afeta uma porcentagem muito pequena de usuários e dá um exemplo de 300 Mbps no qual a velocidade total se aplica até 2.500 GB em um ciclo de faturamento antes de ajustes escalonados de largura de banda para 220 Mbps, 200 Mbps e 180 Mbps em limites mais altos (https://classic.com.np/fair-usage-policy/). Os termos e condições dizem que as velocidades dos planos são de até determinados valores e podem variar com base nas condições da rede, tráfego, desempenho do dispositivo e outros fatores; também dizem que a empresa não garante conectividade ininterrupta ou livre de erros (https://classic.com.np/terms-and-conditions/). Essas cláusulas são normais para banda larga. Mas não apagam a expectativa vivida pelo consumidor de que um plano residencial anual “ilimitado” deve funcionar sempre que a escola, as remessas, os jogos, as videochamadas e as mensagens comerciais precisarem dele.

É aqui que a mão de obra de suporte da Classic Tech se torna uma variável de margem, em vez de um detalhe de back-office. O relatório da CARE de que as despesas com funcionários caíram materialmente após a integração da construção de rede, suporte de infraestrutura e trabalhadores de campo é financeiramente positivo. No entanto, a mesma empresa anuncia suporte 24/7, suporte prioritário em pacotes e resposta corporativa no local em 4 horas. Se o suporte for generoso demais, os custos de mão de obra e visitas de técnicos consomem a assinatura.

Se o suporte for reduzido demais, as reclamações dos clientes prejudicam a renovação e tornam a aquisição mais cara. O aplicativo, a central de atendimento, a rede de filiais, os parceiros revendedores e as equipes de campo são, portanto, parte de uma equação operacional única: a empresa precisa resolver as falhas de forma suficientemente barata para preservar a margem e suficientemente rápida para preservar a confiança.

A concorrência torna essa equação implacável. A WorldLink pode liderar com escala e uma presença de marca densa. A Nepal Telecom pode combinar banda larga fixa com alcance de telecomunicações apoiado pelo estado. A DishHome pode fazer pacotes a partir de uma base de televisão. A Vianet pode competir em Wi-Fi 6 e posicionamento de serviço. A Subisu, Websurfer, Techminds, Wifi Nepal, CG Communications e provedores regionais preenchem as opções.

A tabela de abril de 2026 da NTA mostrou o mercado de banda larga fixa dos principais como concentrado e lotado: o líder tinha quase um terço de participação, mas os vinte primeiros mais “Outros” ainda continham muitas operadoras tentando ganhar ou defender bolsões locais. O relatório de 2025 da CARE descreveu um mercado em que os cinco principais ISPs detinham 72% de participação em 15 de dezembro de 2024, enquanto os sete principais, incluindo a Classic Tech, detinham 84%.

Isso significa que a Classic Tech está pressionada de ambos os lados: falta-lhe a escala do líder, mas enfrenta rivais menores que podem praticar preços agressivos em bairros selecionados.

As conversas não oficiais de aquisição em torno da Ncell devem ser lidas nesse contexto. O Developing Telecoms noticiou em 2024 que a Ncell negou rumores de mercado de que havia fechado um acordo para assumir a Classic Tech, ao mesmo tempo em que confirmava interesse em oportunidades de ISP (https://developingtelecoms.com/telecom-business/operator-news/17343-ncell-denies-rumors-of-deal-to-take-over-isp-classic-tech.html). O NepaliTelecom escreveu de forma semelhante que a Ncell negou um acordo concluído de aquisição da Classic Tech, mas disse que estava explorando ativamente oportunidades de ISP (https://www.nepalitelecom.com/ncell-buys-classic-tech). O sinal importante não é se esse acordo específico existiu. É que operadoras móveis, ISPs fixos e a demanda doméstica pesada em conteúdo estão convergindo. O interesse da Ncell em banda larga fixa faria sentido estratégico porque os dados móveis e o Wi-Fi doméstico competem pela mesma carteira doméstica, enquanto a Nepal Telecom já opera tanto móvel quanto FTTH. Para a Classic Tech, qualquer parceria ou mudança de propriedade seria sobre a força do balanço, poder de barganha de upstream e monetização da base de clientes, não apenas marca.

O ciclo de caixa por trás desse mercado é facilmente mal compreendido. A fibra pré-paga anual parece atraente porque a operadora recebe dinheiro antes que cada mês de serviço seja entregue. Esse caixa pode financiar roteadores, instalações e pagamentos a fornecedores. Mas a receita pré-paga também cria uma promessa. Um cliente que pagou por 12 meses tem menos probabilidade de tolerar interrupções repetidas do que um usuário de dados móveis pré-pago, porque a família já se comprometeu e espera que o ISP assuma o risco de continuidade.

Se a base de clientes do provedor está crescendo, novas cobranças pré-pagas podem esconder o custo de suporte a contas mais antigas. Se o crescimento desacelera, a mesma empresa deve financiar falhas, prevenção de churn e contas de fornecedores a partir de um fluxo menor de novos pagamentos antecipados. É por isso que a escala de assinantes, o crescimento da receita e a qualidade do suporte devem ser lidos em conjunto, e não separadamente.

As tarifas de baixo custo da Classic Tech aguçam essa questão do ciclo de caixa. Um plano de 50 Mbps pode recrutar estudantes, inquilinos, pequenas lojas e famílias que, de outra forma, dependeriam muito dos dados móveis. Um pacote de 300 Mbps pode atrair famílias de classe média para streaming, jogos e comportamento de trabalho em casa que gera um tráfego noturno muito maior. A empresa obtém uma base mais ampla, mas o mix de tráfego fica mais pesado. Se o uso cresce mais rápido do que a receita por conta, as economias de aquisição de largura de banda e cache não são opcionais; são o plano de margem.

O primeiro limite de 2.500 GB na página de FUP para um exemplo de 300 Mbps é generoso para uma família normal, mas também revela o teto econômico. Um plano “ilimitado” é comercialmente sustentável apenas quando os usuários extremos são gerenciados, o conteúdo popular é armazenado em cache ou trocado localmente, e lares suficientes usam menos do que a capacidade nominal na prática.

A diferença entre a densidade de Catmandu e o alcance distrital é outra variável pública ausente. Um aglomerado de edifícios de vários andares no vale pode justificar divisões de fibra, gabinetes, técnicos de filial e equipamentos sobressalentes porque muitas contas pagantes estão próximas umas das outras. Um distrito semiurbano ou de colina pode exigir mais viagens, mais exposição ao clima e menos contas por quilômetro.

A alegação de 74 distritos da Classic Tech é valiosa como um sinal de marca, mas a economia depende da distribuição por trás desse número: quais distritos têm densidade profunda de fibra, quais têm apenas pontos de serviço, quais rotas são redundantes e quais localidades dependem de vendas lideradas por parceiros ou revendedores? A empresa não publica quilômetros de rota, adesão por bairro, despesas com aluguel de postes ou tempo de viagem para reparos.

Sem esses fatos, o público precisa usar a participação de assinantes, o número de filiais, o nível de tarifa e os comentários de classificação de crédito como proxies para a margem da rede de acesso.

O discurso corporativo é a maneira óbvia de melhorar essa margem, mas não é automaticamente fácil. A internet dedicada corporativa deve ter uma receita por cliente melhor do que a fibra residencial, especialmente onde IPs estáticos, banda simétrica, hardware gerenciado, separação de VLAN, suporte a hotéis ou hospitais, links de intranet e monitoramento são agrupados. Um cliente corporativo também pode ter menos churn se o circuito estiver vinculado às operações. Mas o serviço corporativo depende muito de credibilidade.

Um hotel, escola ou hospital que compra um SLA não quer uma explicação de estilo consumidor após uma falha; quer escalação, peças sobressalentes, diversidade de rota, restauração documentada e um gerente de conta que possa tomar uma decisão. A página corporativa da Classic Tech anuncia precisamente essas características. O teste comercial é se a empresa pode prová-las com frequência suficiente para conquistar contas de maior valor sem construir capacidade dedicada excessivamente cara para clientes que ainda negociam como residências.

A linha de atacado e serviços para ISPs é menor, mas estrategicamente interessante. A divisão do FY24 da CARE colocou os serviços para outros ISPs em 8% da receita total. Isso não é suficiente para redefinir a empresa, mas sugere que a Classic Tech tem ativos que podem ser vendidos além das assinaturas de varejo diretas. A receita de atacado pode monetizar rotas, capacidade, presença local ou backhaul onde outro provedor não tem profundidade. Também pode criar risco de contraparte se as próprias cobranças do comprador forem fracas.

Os registros públicos de BGP e PeeringDB não revelam o suficiente para saber quanto da rede da Classic Tech é revendido ou utilizado por provedores menores. Ainda assim, em um mercado lotado, o atacado pode ser uma das poucas maneiras de uma operadora de médio porte ganhar com os concorrentes em vez de apenas lutar com eles pela próxima renovação doméstica.

O lado do conteúdo local merece a mesma atenção. O peering no npIX e os relacionamentos visíveis em bancos de dados públicos de roteamento não são distintivos de vaidade. Eles afetam quantos pacotes precisam ser comprados por meio de trânsito de longa distância e quantos podem ser trocados localmente ou servidos a partir de caches. Uma residência não se importa se seu stream de vídeo chega por meio de troca local, um cache de conteúdo ou trânsito internacional; só vê bufferização ou reprodução suave. O ISP se importa porque o custo e a exposição a falhas diferem.

Uma rede com melhor disciplina de troca local pode defender planos baratos de alta velocidade com mais credibilidade do que uma que compra tráfego demais por links de upstream caros. O perfil de tráfego majoritariamente de entrada da Classic Tech no PeeringDB se encaixa em uma rede de banda larga de consumo, onde os usuários baixam muito mais conteúdo do que enviam tráfego para fora.

Isso também explica por que as disputas de upstream criam mais medo do que seu efeito técnico imediato. Uma rede pode ter múltiplas rotas e ainda assim sofrer se um grande fornecedor pago apertar o crédito ou se o acesso a moeda estrangeira atrasar a liquidação. Os relatos do Kathmandu Post e da AP em 2024 mostram que o estresse de pagamento a fornecedores pode se tornar um problema de serviço nacional, não apenas uma questão bilateral de faturamento. O relato do New Business Age sobre a Ncell e a Classic Tech trouxe essa vulnerabilidade geral para o nível de empresa.

Mesmo que a Classic Tech tenha alternativas, as alternativas têm limites de preço, capacidade e tempo. Uma rota de substituição pode manter os serviços ativos enquanto custa mais, oferece pior latência ou exige engenharia de tráfego de emergência. O impacto na margem pode chegar antes que o cliente perceba a solução alternativa da rede.

Os pagamentos regulatórios funcionam de maneira semelhante. Uma decisão judicial ou uma cobrança de atrasados não corta um cabo de fibra em Lalitpur, mas altera o caixa disponível para manter esse cabo. O alerta da CARE sobre royalties e RTDF sobre as receitas de manutenção e suporte é especialmente importante porque essas receitas não são periféricas para o modelo da Classic Tech. Se a receita de suporte e manutenção for tratada como receita de telecomunicações para fins de royalties e fundo de desenvolvimento, então a parte da fatura que ajuda a financiar a mão de obra de campo também carrega um ônus estatutário adicional.

Os provedores podem tentar reajustar os preços, mas o mercado tarifário competitivo do Nepal dificulta o repasse total. Os provedores podem cortar custos, mas os cortes de suporte aparecem nas reclamações. Os provedores podem buscar facilidades de parcelamento, mas os parcelamentos ainda precisam ser pagos com caixa futuro.

Há também uma assimetria de economia política entre as expectativas públicas e as margens privadas. O Nepal quer que a fibra se espalhe porque a banda larga fixa apoia a educação, remessas, pequenos negócios, serviços públicos e comunicação em desastres. Os consumidores querem preços baixos porque a renda familiar é limitada e os dados móveis continuam sendo uma alternativa. O regulador quer taxas e qualidade. Os fornecedores querem pagamento pontual. Os credores querem serviço da dívida. Funcionários e prestadores de serviço de campo querem trabalho estável. Cada reivindicação é individualmente razoável.

Juntas, elas deixam um ISP de médio porte com pouca margem não utilizada. É por isso que a história da Classic Tech deve ser lida como economia de infraestrutura, não apenas concorrência de telecomunicações. A empresa está vendendo um produto de conforto mensal enquanto opera uma rede de capital intensivo em uma geografia onde as falhas são físicas e o risco de fornecedor é internacional.

O sinal de suporte ao cliente, portanto, precisa ser levado a sério sem ser exagerado. Reclamações em lojas de aplicativos e no Reddit não são dados de interrupção auditados, e usuários irritados estão mais motivados a postar do que usuários satisfeitos. Mas quando os mesmos temas se repetem – resposta lenta, problemas no aplicativo, interrupções de linha, incerteza sobre saldo pré-pago – eles apontam para o centro de custo que mais importa. Uma empresa de banda larga pode sobreviver a alguma negatividade pública se tiver preços baixos e ampla cobertura.

Não pode agravar o sentimento fraco com continuidade incerta, porque a renovação anual é onde a família decide se o baixo custo compensou o estresse. Nesse sentido, a central de suporte não está apenas defendendo a qualidade do serviço; está defendendo a cobrança de caixa futura.

As opções competitivas da Classic Tech são, consequentemente, estreitas, mas reais. Pode defender o varejo de baixo custo com planos de entrada baratos e, em seguida, usar Wi-Fi 6, IPTV e pacotes de maior velocidade para aumentar a receita por residência. Pode continuar movendo o suporte para o aplicativo e o portal do cliente para reduzir o custo da central de atendimento. Pode aprofundar o peering local e o cache para que a demanda de streaming não destrua a economia da largura de banda. Pode buscar contas de PMEs, corporativas e de atacado onde o preço não é o único critério de compra.

Pode negociar obrigações regulatórias e de fornecedores em cronogramas previsíveis. Pode usar o alcance distrital de forma seletiva, investindo mais profundamente onde a densidade e a economia de renovação justificam, em vez de tratar a presença nacional como uma obrigação uniforme. Nenhuma dessas jogadas é glamorosa. São as ferramentas comuns de uma operadora de banda larga fixa tentando fazer a escala render.

O risco estratégico é que cada ferramenta depende da execução em uma parte diferente do negócio. A precificação é comercial. O peering é técnico. Os termos com fornecedores são financeiros. Os atrasados regulatórios são legais e políticos. O autoatendimento por aplicativo é produto e suporte. As vendas corporativas exigem gerenciamento de contas e confiabilidade de campo. A resiliência de rota exige capex. Uma grande incumbente pode sobreviver à fraqueza em uma área porque outras áreas sustentam a empresa. Um operador local menor pode evitar parte da complexidade mantendo-se restrito.

A Classic Tech está no meio, onde tem visibilidade nacional e grandes obrigações, mas não o poder de mercado de líder. Essa posição intermediária é a razão pela qual a empresa merece ser acompanhada.

O caso mais forte da Classic Tech é que ela já ultrapassou vários limites difíceis. Tem uma marca de varejo nacional reconhecida, recursos de rede registrados na APNIC, peering público, alcance distrital visível, uma grande base de assinantes reportada pela NTA e um portfólio de serviços que vai de internet residencial barata a banda larga corporativa dedicada. Também tem uma base de custos que pode melhorar quando a aquisição de largura de banda fica mais barata e as operações de suporte se tornam mais eficientes.

Os números do FY24 da CARE mostram que a margem pode subir mesmo quando a receita cai, o que significa que a administração tem algumas alavancas. Se a empresa conseguir aumentar a participação de clientes corporativos, de intranet, de atacado e de maior velocidade sem perder a base de varejo pré-paga, sua economia pode melhorar.

O caso pessimista é igualmente direto. Uma empresa com tarifas de consumo baixas, linhas bancárias de Rs. 1,5 bilhão, estresse de liquidez reportado, exposição a atrasados regulatórios, alta concentração no varejo e histórias públicas de problemas com fornecedores tem espaço limitado para erros. Pode conquistar clientes fazendo a fibra parecer barata, mas precisa mantê-los durante interrupções, filas de suporte e ciclos de renovação. Pode reduzir o custo de largura de banda, mas a demanda de tráfego aumenta à medida que os clientes passam de 50 Mbps e 100 Mbps para 200 Mbps, 300 Mbps e alegações de gigabit.

Pode anunciar 99,9% de disponibilidade corporativa, mas os clientes empresariais testarão se essa promessa tem redundância de rota, planejamento de energia e capacidade técnica por trás. Pode depender do pré-pagamento anual, mas os clientes que temem continuidade podem tratar cada data de renovação como uma opção de saída.

Que fatos mudariam o julgamento? Primeiro, uma conciliação auditada e atualizada de assinantes entre as conexões reportadas pela NTA, as contas pagantes ativas e os clientes geradores de receita esclareceria a ARPU e o churn. Segundo, a divulgação de quilômetros de rota, exposição a aluguel de postes, métricas de interrupção, taxas de visita técnica e capex de rede por geografia mostraria se a empresa tem vantagens de densidade ou espalhamento caro.

Terceiro, contratos de upstream atuais, capacidade de cache e diversidade de rotas internacionais definiriam o quão exposta a Classic Tech está ao trânsito indiano, a disputas com fornecedores locais e a interrupções de moeda estrangeira. Quarto, um cronograma de pagamento regulatório resolvido para royalties e atrasados do RTDF transformaria uma sobrecarga vaga de liquidez em uma obrigação de caixa mensurável. Quinto, um aumento comprovado na participação de receita corporativa e de atacado mostraria se a Classic Tech está escapando da dependência de residências de varejo sensíveis a preço.

Até que esses fatos se tornem públicos, a melhor leitura é disciplinada, mas não desdenhosa. A Classic Tech é uma operadora de banda larga nepalêsa real e consequente. Não é um revendedor local frágil sem presença de infraestrutura. Mas também não é um líder de escala com espaço ilimitado para absorver guerras de preços, cobranças regulatórias e choques de fornecedores. Seu negócio é um teste para saber se a quinta maior provedora de banda larga fixa do Nepal pode converter a demanda nacional por fibra em uma economia de mercado de médio porte resiliente.

A família em Catmandu que escolhe entre um plano anual barato e o risco de interrupção está, portanto, fazendo a mesma pergunta que o analista de crédito, o fornecedor de upstream e o regulador. O preço da conexão é visível. O custo de manter essa conexão ativa no Nepal é a parte que decide a margem.