Resumo

- A Bell Canada ainda é uma conta de conectividade nacional, mas seu caso de investimento para 2026 é menos sobre anunciar picos mais rápidos e mais sobre provar que fibra, espectro 5G, modernização de centrais de atendimento, reparos em campo, conformidade no atacado e segurança empresarial podem funcionar como um único sistema operacional.

- A tensão mais material está entre escala e acesso. As decisões da CRTC agora exigem que a Bell e outras grandes empresas telefônicas tornem o acesso de fibra no atacado viável, ao mesmo tempo que dão às novas construções de fibra uma vantagem inicial de cinco anos. Esse quadro transforma a economia de fibra da Bell em um ponto de barganha pública, e não apenas um plano privado de capex.

- A pressão sobre os preços de serviços móveis e banda larga torna o crescimento bruto de assinantes mais difícil de interpretar. Os indicadores úteis são o churn pós-pago, ARPU, descontos em pacotes, adoção no atacado, volume de reclamações, duração das interrupções, contratos de continuidade de negócios e se o capex muda de alegações de cobertura para capacidade de reparo repetível.

- O impulso empresarial da Bell por meio da Bell Business Markets, Bell Cyber, Ateko e Bell AI Fabric cria uma rota de maior valor além da banda larga para o consumidor, mas também eleva o padrão público: clientes governamentais e de indústrias regulamentadas julgarão a Bell pela resiliência, residência de dados, operações cibernéticas e disciplina de suporte.

O registro público por trás desta avaliação inclui os materiais anuais e trimestrais da BCE, decisões do regulador, dados de reclamações de consumidores e relatórios de preços de mercado:https://www.bce.ca/cs-assets/2025-bce-integrated-annual-report.pdf-blt14a3fcac20d37443;https://www.bce.ca/cs-assets/2025-bce-annual-financial-report.pdf-blt5d552f866d8a58a3;https://www.bce.ca/cs-assets/2026-q1-release.pdf-blt89bc5413ea2f754c;https://www.bce.ca/cs-assets/2026-q1-shareholder-report.pdf-blt38df62655d99475d;https://www.bce.ca/investors/financial-reports/annual-documents;https://crtc.gc.ca/eng/archive/2023/2023-358.htm;https://crtc.gc.ca/eng/archive/2024/2024-180.htm;https://crtc.gc.ca/eng/archive/2015/2015-326.htm;https://crtc.gc.ca/eng/archive/2023/2023-53.htm;https://www.ccts-cprst.ca/reports/annual-reports/2023-2024-annual-report/;https://www150.statcan.gc.ca/n1/daily-quotidien/240521/dq240521a-eng.htm;https://www.marketwatch.com/story/canada-s-wireless-price-war-intensifies-as-new-telecomunicações nacionais-pushes-deeper-talking-markets-8a3a9b6f;https://apnews.com/article/d02a5dbf200e86e333c227dbceecac68;https://crtc.gc.ca/eng/publications/reports/policymonitoring/.

Esse registro não aponta para um veredito único. Eles mostram uma operadora com ativos fortes e obrigações crescentes: os arquivamentos documentam realocação de capital e ambições empresariais; as decisões do regulador documentam por que o acesso de fibra no atacado se tornou uma solução pública; os dados de reclamações mostram onde o faturamento e o suporte ainda moldam a confiança; as evidências de preços de mercado mostram por que não se pode presumir que a receita móvel aumente com a demanda de dados. A leitura útil é, portanto, cumulativa. Não se pede à Bell apenas que construa redes mais rápidas.

Pede-se que torne as redes mais rápidas compreensíveis, reparáveis, acessíveis de forma justa e resilientes o suficiente para residências, concorrentes e instituições públicas que dependem delas.

A alegação de cobertura da Bell Canada para 2026 começa com uma promessa que parece simples: wireless mais rápido, fibra mais profunda e infraestrutura empresarial mais segura. No primeiro trimestre de 2026, a BCE disse que a Bell havia introduzido o 5G+ Advanced na Região da Grande Toronto e Hamilton, com expansão em andamento em Niagara, usando novas implantações de espectro e um núcleo 5G autônomo para anunciar velocidades teóricas de pico de download de até 4,3 gigabits por segundo.

Também relatou quase 50.000 adições líquidas de fibra residencial até a casa, incluindo a Ziply Fiber, quase 17.000 adições líquidas de telefonia móvel pós-paga e uma divulgação inédita de que a receita da Bell Business Markets cresceu 9,7%, enquanto a receita de soluções baseadas em IA mais que dobrou.

Esses números são importantes, mas não resolvem a questão. Uma operadora nacional pode ganhar prêmios de velocidade e ainda perder a confiança quando um reparo demora muito, uma chamada de suporte passa por muitas transferências, uma tarifa de fibra altera a economia dos provedores regionais ou uma agência pública precisa de um serviço que continue funcionando sob pressão. A escala da Bell lhe confere poder de compra, profundidade de engenharia, posse de espectro, distribuição de marca e acesso empresarial.

Também cria uma obrigação: se a mesma empresa vende banda larga residencial, cobertura móvel, capacidade de atacado, pacotes de mídia, serviços cibernéticos, modernização de centrais de atendimento e computação soberana, então o público não experimenta a Bell como um conjunto de linhas de produtos. Experimenta a Bell como uma conta de continuidade.

Essa conta agora está sob pressão de várias direções ao mesmo tempo. A Comissão Canadense de Rádio-televisão e Telecomunicações (CRTC) mudou as regras básicas para o acesso de fibra no atacado. Os preços do wireless foram pressionados pelo desafio nacional mais amplo da Quebecor após a transferência da Freedom Mobile que acompanhou a transação Rogers-Shaw. Os dados de reclamações de clientes em todo o setor de telecomunicações e TV do Canadá tornaram as falhas de faturamento, suporte e serviço um sinal de mercado visível.

A Bell cortou empregos, vendeu ou reformulou ativos, comprou a Ziply Fiber nos Estados Unidos e enquadrou seu futuro empresarial em torno da infraestrutura de IA e cibersegurança controlada pelo Canadá. Cada movimento pode ser defendido em seus próprios termos. Juntos, eles questionam se a Bell pode converter uma grande base instalada em uma camada de serviço nacional mais confiável e menos frágil.

É por isso que a Bell Canada não deve ser julgada apenas pela largura de banda. A largura de banda é a parte mais fácil da história para anunciar e a mais difícil de traduzir em valor duradouro. Uma residência pode ter acesso gigabit e ainda se preocupar mais com a próxima visita técnica. Um ISP regional pode vender um serviço de fibra apenas se o insumo de atacado for precificado e provisionado de uma forma que deixe espaço para competir. Um banco, hospital, universidade ou agência provincial pode comprar conectividade segura apenas se o provedor puder apoiá-la durante um incidente, não apenas durante um ciclo de vendas.

A verdadeira conta da Bell é, portanto, uma conta de reparo: o custo, a velocidade e a credibilidade com que uma operadora de rede nacional conserta os serviços que se tornou grande o suficiente para vender.

O que a Bell Canada é agora

A Bell Canada é o núcleo histórico da BCE, mas a forma pública relevante é mais ampla do que uma empresa telefônica legada. O relatório anual integrado de 2025 da BCE descreve a Bell como a maior empresa de comunicações do Canadá em receita total e total de conexões de clientes combinadas. O grupo reporta por meio da Bell Communication and Technology Services Canada, Bell Communication and Technology Services U.S. e Bell Media. A Bell CTS Canada inclui serviços wireless nacionais, Bell Pure Fibre Internet, Fibe TV, comunicações empresariais, cibersegurança, infraestrutura de IA, integração de serviços e serviços no atacado. A Bell CTS U.S.

reflete a aquisição da Ziply Fiber, que expandiu a exposição de fibra da empresa para o noroeste dos EUA. A Bell Media fornece o lado de vídeo, áudio, esportes, streaming e publicidade do pacote.

Essa estrutura importa porque o problema estratégico da Bell não é mais o problema restrito de defender uma pegada de cobre de central local. É um problema de portfólio. O wireless precisa de espectro e densificação. A fibra precisa de construção no bairro, instalação do cliente, backhaul, manutenção e conformidade no atacado. Os serviços empresariais precisam de credibilidade cibernética, Data Centers, integração de software e equipes de suporte que possam falar com compradores regulados. A mídia precisa de custos de conteúdo, crescimento de streaming e alavancagem de distribuição.

Os pacotes para consumidores tentam unir essas peças, mas o empacotamento também pode dificultar a responsabilização quando os clientes não têm certeza de qual parte da conta falhou.

A própria linguagem da BCE em 2025 aponta para essa mistura operacional. Diz que a Bell conduz mais de 240 milhões de interações com clientes a cada ano. Destaca a Bell Pure Fibre e os prêmios Bell 5G, mais de 31.200 horas de conteúdo original da Bell Media e $651 milhões investidos em despesas de capital em atividades de pesquisa e desenvolvimento. Diz que a empresa está buscando quatro prioridades: colocar o cliente em primeiro lugar, fornecer as melhores redes de fibra e wireless, liderar em soluções empresariais com IA e construir uma potência de mídia digital e conteúdo. Essas prioridades são coerentes, mas também são fáceis de recitar.

O teste mais difícil é se elas se reforçam mutuamente sob estresse.

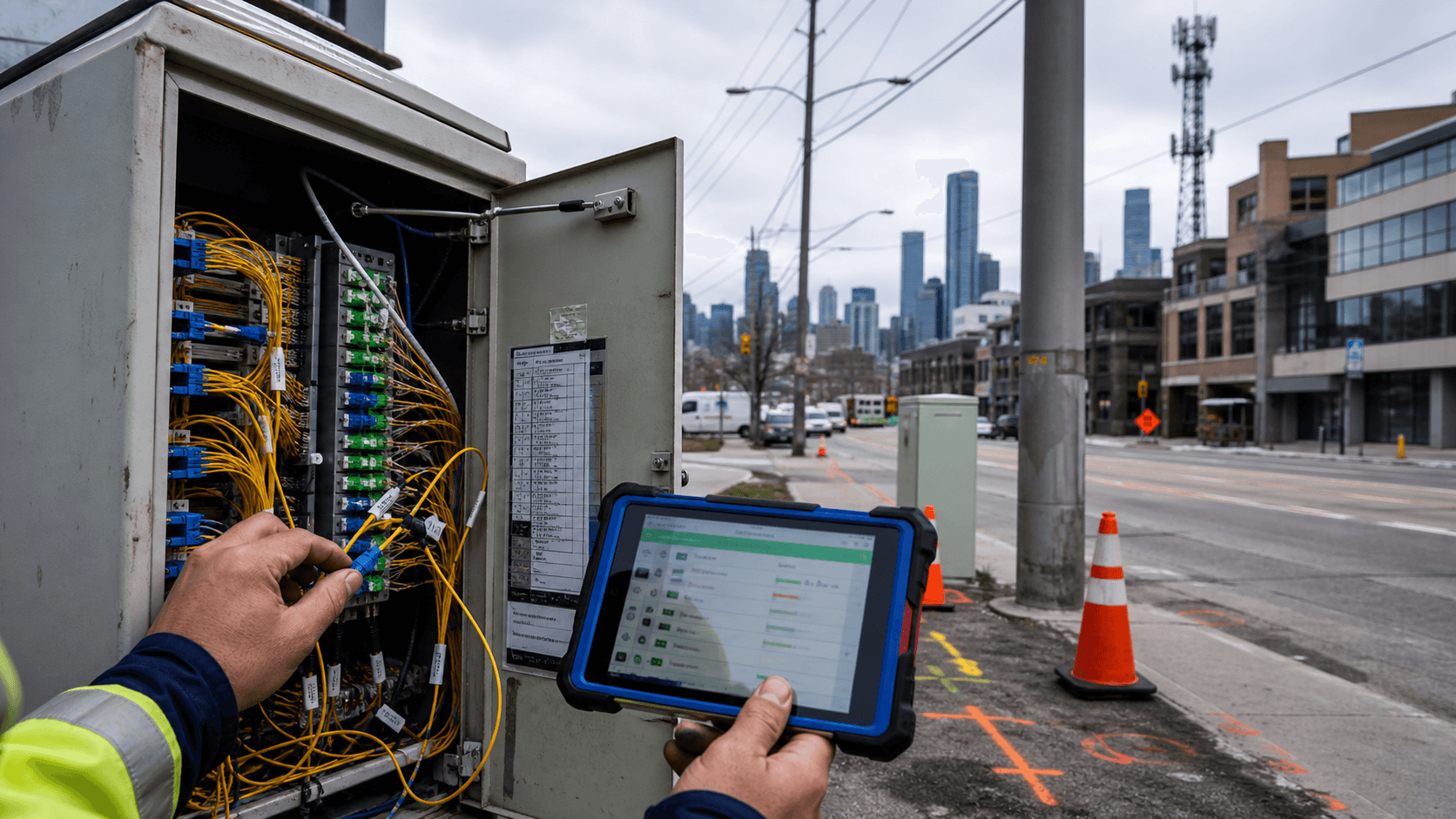

O primeiro ponto de estresse é o suporte ao cliente. Uma operadora com centenas de milhões de interações anuais não pode tratar a central de atendimento como um custo de retaguarda. O suporte é onde uma disputa de faturamento se torna churn, onde uma interrupção se torna dano à reputação e onde uma conta comercial decide se a qualidade da rede é igualada pela qualidade operacional. O anúncio da Bell no primeiro trimestre de 2026 de que ganhou um contrato federal de modernização de centrais de atendimento é, portanto, mais estrategicamente revelador do que uma alegação de velocidade de manchete.

Sugere que a Bell quer vender a mesma infraestrutura de suporte e serviços habilitados por IA para agências públicas que precisa melhorar para seus próprios clientes.

O segundo ponto de estresse é o atacado. A Bell vende diretamente para consumidores e empresas, mas também possui instalações que os concorrentes precisam. Em Ontario e Quebec, onde a pegada histórica da Bell é mais profunda, a questão do acesso de fibra no atacado tornou-se um substituto para todo o acordo de banda larga canadense. O CRTC concluiu em 2023 que os concorrentes independentes baseados em atacado haviam perdido 40 por cento de seus clientes nacionalmente, mesmo com o crescimento do mercado geral, e que seu declínio foi mais agudo em Ontario e Quebec.

Ordenou acesso temporário às redes de fibra das grandes empresas telefônicas nessas províncias. Em 2024, estendeu o quadro, exigindo que Bell Canada, SaskTel e TELUS fornecessem aos concorrentes acesso viável de atacado às redes de fibra até 13 de fevereiro de 2025, enquanto isentava novas construções de fibra do acesso de atacado até agosto de 2029.

Essa combinação é o centro de gravidade político para a Bell. O regulador está tentando preservar os incentivos ao investimento enquanto reabre um caminho para os concorrentes. A Bell está tentando proteger a economia dos gastos com fibra enquanto responde a um mercado onde consumidores e formuladores de políticas querem mais escolha e preços mais baixos. Nenhum dos lados pode resolver o problema com slogans. Se as tarifas de atacado forem muito baixas, os proprietários de rede dirão que não podem justificar novas construções.

Se as tarifas, termos ou sistemas forem inviáveis, os concorrentes se tornam ornamentais e os consumidores ficam com menos escolhas práticas. A conta da Bell, portanto, inclui o encanamento oculto de pedidos no atacado, intervalos de provisionamento, escalonamento de falhas e design de tarifas.

A alegação de cobertura e seus limites

A cobertura é o ponto de prova visível. O comunicado da Bell do primeiro trimestre de 2026 apresentou o 5G+ Advanced como sua rede wireless mais rápida e avançada até agora, construída sobre novas implantações de espectro e capacidade de núcleo 5G autônomo. Esse é um passo técnico significativo. O 5G autônomo é mais do que uma atualização de rádio porque suporta menor latência, potencial de fatiamento de rede e um caminho mais limpo para casos de uso empresariais e industriais do que o 5G não autônomo rodando sobre um núcleo 4G.

O espectro de banda média nas faixas de 3500 MHz e 3800 MHz dá às operadoras capacidade que o espectro de banda baixa não pode fornecer por conta própria. Para os consumidores, o resultado é comercializado como velocidade. Para empresas e serviços públicos, a alegação mais relevante é que a capacidade pode ser alocada, protegida e mantida para usos específicos.

Mas o espectro não é uma opcionalidade gratuita. Os leilões de banda média do Canadá colocaram um preço na próxima geração de capacidade wireless antes que qualquer operadora possa monetizá-la. O leilão de 3500 MHz arrecadou quase $9 bilhões nacionalmente em 2021. O processo posterior de 3800 MHz adicionou mais de $2 bilhões em receitas nacionais de leilão. Bell, Rogers, TELUS, Quebecor e outras operadoras não compraram espectro como um troféu. Elas compraram um insumo escasso que deve ser convertido em atualizações de sites, rádios, backhaul, energia, capacidade de rede central, compatibilidade com dispositivos e receita de clientes.

É por isso que o ARPU móvel e o churn não são métricas menores. Eles mostram se a conta de rede pode recuperar o capital investido em licenças e implantação.

O mercado wireless canadense tem trabalhado contra um retorno fácil. Uma guerra de preços de mercado em 2024 seguiu a expansão da Quebecor através da Freedom Mobile, e dados da Statistics Canada citados na cobertura de mercado mostraram os preços dos serviços celulares em queda acentuada em relação ao ano anterior e dramaticamente mais baixos do que em 2019. A Bell e suas rivais responderam com promoções, ofertas de retenção e valor em pacote. Isso ajuda as famílias no curto prazo, especialmente em um país que há muito se preocupa com a acessibilidade das telecomunicações.

Também reduz o espaço no qual as operadoras podem converter investimentos de rede em receita crescente por usuário.

A própria explicação da BCE no primeiro trimestre de 2026 aponta para essa tensão. A receita de serviços da Bell CTS Canada caiu 1,2% em relação ao ano anterior, com a empresa citando declínios contínuos em voz legada, dados e TV, maiores descontos de aquisição, retenção e pacotes em serviços residenciais, e menor ARPU misto de telefonia móvel. Ao mesmo tempo, a empresa relatou melhores adições líquidas de telefonia móvel pós-paga do que no ano anterior. A combinação diz muito. A Bell ainda pode adquirir clientes, mas o preço de mantê-los e conquistá-los subiu. Um número de adições líquidas, portanto, não é suficiente.

A questão é se os clientes novos e retidos carregam ARPU saudável, baixo churn e baixo custo de suporte.

É aqui que a alegação de cobertura se transforma em uma obrigação de reparo. Quanto mais forte a rede anunciada, menos paciência os clientes têm para falhas rotineiras. Uma promessa de 5G+ nacional cria uma expectativa não apenas de que os usuários do centro obtenham picos mais rápidos, mas que os viajantes, pequenas empresas, trabalhadores do setor público e clientes rurais tenham um caminho razoável para um serviço funcional. A Bell não precisa cobrir cada quilômetro quadrado com a mesma capacidade para ser credível.

Ela precisa ser clara sobre onde a capacidade existe, quão rápido está se expandindo, como as interrupções são comunicadas, como os serviços prioritários são restaurados e como as equipes de suporte lidam com a lacuna entre um mapa de marketing e o serviço vivido pelo usuário.

A economia da fibra agora pertence ao debate público

A fibra é a história de linha fixa mais forte da Bell e seu ativo regulatório mais contestado. A empresa pode argumentar que a fibra até a casa é a melhor resposta de longo prazo para a demanda de largura de banda, declínio do cobre e confiabilidade do serviço residencial. Também pode argumentar que os investidores precisam de confiança antes de expandir a fibra para áreas menos densas. Essas alegações não são vazias. A construção de fibra é cara, disruptiva e local. Requer licenças, equipes, obras civis, eletrônicos, instalações de clientes, energia no bairro e manutenção contínua.

Quando uma operadora constrói a última milha, ela carrega custos que não são visíveis em uma comparação de preços de varejo.

O CRTC, no entanto, concluiu que o antigo quadro de atacado estava falhando. Na decisão de 2023 sobre acesso temporário, disse que os concorrentes independentes baseados em atacado haviam diminuído mesmo com o aumento total das assinaturas de Internet. Enfatizou que a demanda por maior velocidade estava crescendo e que os concorrentes não tinham uma maneira prática de vender serviço sobre as redes de fibra das empresas telefônicas incumbentes.

Também observou que 60% das instalações atendidas pelas empresas telefônicas incumbentes tinham acesso à fibra até as instalações, em comparação com menos de 5% para as instalações das empresas de cabo naquele momento. A decisão orientou as grandes empresas telefônicas incumbentes a fornecer acesso viável de atacado às redes de fibra em Ontario e Quebec dentro de seis meses, tornando os serviços habilitados para fibra disponíveis para concorrentes para mais de cinco milhões de residências.

A política de 2024 passou do acesso temporário para um quadro mais amplo. Exige que as grandes empresas telefônicas forneçam aos concorrentes acesso viável de atacado à fibra, mas dá à nova fibra implantada após a decisão uma blindagem temporária do acesso de atacado até agosto de 2029. Essa vantagem inicial é o compromisso. Reconhece que uma residência não pode se beneficiar da concorrência de fibra se ninguém primeiro construir fibra, ao mesmo tempo que rejeita a ideia de que uma rede nacional de fibra pode permanecer completamente fechada uma vez que se torne a plataforma para banda larga de mercado de massa.

Para a Bell, a implicação empresarial direta é que o valor da fibra agora tem dois relógios. O primeiro é o relógio do investimento: quão rápido o capital pode ser implantado, os clientes conectados e a receita recuperada. O segundo é o relógio regulatório: quando e como as obrigações de atacado se vinculam à rede. Uma equipe de gestão focada apenas no primeiro relógio resistirá às obrigações como uma penalidade ao investimento. Um regulador focado apenas no segundo arriscará enfraquecer o caso de construção em áreas onde a densidade é baixa. A resposta prática não é uma taxa única, mas um regime de serviço funcional.

Os concorrentes precisam de sistemas de pedidos, níveis de serviço, intervalos de provisionamento, processos de migração e escalonamento de reparos que não transformem o atacado em um direito de papel. A Bell precisa de taxas e regras que não convertam cada nova construção em uma transferência imediata de margem.

A economia dos ISPs regionais é especialmente sensível. Provedores menores competem em serviço local, planos especializados, confiança comunitária e suporte de nicho. Eles geralmente não podem replicar a rede de acesso da Bell. Também não podem sobreviver se o insumo de atacado não deixar espaço para marketing, faturamento, suporte, dívidas incobráveis, transporte, equipamentos e lucro. O declínio dos assinantes de ISP independentes, portanto, não é apenas uma estatística sobre participação de mercado.

É um aviso sobre quão rapidamente um mercado de atacado pode se esvaziar quando a tecnologia de rede muda do acesso baseado em cobre e cabo para o acesso de fibra sem uma transição viável.

O histórico de aquisições da Bell complica a narrativa. O mercado canadense viu vários provedores independentes ou competitivos absorvidos por incumbentes, incluindo a aquisição da Distributel pela Bell. Da perspectiva da Bell, comprar um concorrente pode adicionar clientes, marcas, sistemas e experiência em atacado. De uma perspectiva política, cada negócio desses levanta a questão de saber se a camada independente está encolhendo mais rápido do que a reforma do atacado pode restaurá-la.

É por isso que o quadro do CRTC de 2024 restringe o uso de serviços de atacado mandatados por incumbentes dentro de seus próprios territórios tradicionais de telefonia fixa, permitindo o uso fora do território. O regulador quer que grandes operadoras concorram onde são desafiadoras, não usem a dependência do atacado como substituto para atualizar suas próprias redes históricas.

O sinal do cliente é um sinal de mercado

As reclamações de clientes não são as mesmas que as métricas de rede auditadas, mas são sinais de mercado. Revelam onde uma promessa de serviço se torna cara para o usuário. A Commission for Complaints for Telecom-television Services informou um aumento de 38% nas reclamações em seu relatório anual de 2023-2024, com problemas relacionados a faturamento aumentando acentuadamente e representando mais de 17.000 problemas.

A distribuição específica das reclamações varia por provedor, produto e base de assinantes, mas o sinal setorial é claro: mudanças de preços, créditos, reembolsos, expectativas de serviço e tratamento de suporte tornaram-se parte do campo de batalha competitivo.

Para a Bell, o risco de reclamação é ampliado pelo empacotamento. Um único cliente pode ter serviço móvel, Internet de fibra, TV, streaming, telefone fixo, financiamento de dispositivos e descontos promocionais vinculados. Os pacotes podem reduzir o churn porque sair se torna mais inconveniente. Eles também podem produzir contas opacas e atrito no suporte. Se um crédito promocional expirar, um modem falhar, um plano móvel mudar e uma assinatura de streaming estiver anexada à conta, o problema do cliente não é um item de linha isolado. É a dificuldade de entender a conta.

Nesse cenário, a escala de uma operadora é útil apenas se torna a resolução mais rápida.

As 240 milhões de interações anuais com clientes da Bell são, portanto, um ativo estratégico e um passivo estratégico. Se as ferramentas de suporte habilitadas por IA identificarem corretamente o problema, encaminharem os clientes para o técnico certo, evitarem chamadas repetidas e esclarecerem o faturamento, elas podem reduzir o custo enquanto melhoram o serviço. Se a automação se tornar um portão que mantém os clientes afastados do suporte humano capacitado, pode piorar o churn e a atenção regulatória. A diferença é mensurável.

Indicadores úteis incluem taxas de contato repetido, tempo de reparo, taxas de escalonamento de reclamações, tratamento de crédito, precisão da notificação de interrupção, cumprimento de compromissos e a proporção de chamadas resolvidas sem uma correção posterior.

É também aqui que as decisões trabalhistas aparecem na experiência do cliente. A BCE anunciou 4.800 cortes de empregos em 2024, e relatórios sindicais citaram aproximadamente 800 membros da Unifor afetados, a maioria em telecomunicações. A empresa enquadrou as mudanças na força de trabalho em torno de eficiência, simplificação e a necessidade de se adaptar à pressão regulatória e de mercado. Esses argumentos podem ser financeiramente racionais, particularmente se os produtos legados estão em declínio e a automação pode remover trabalho evitável. Mas uma empresa de rede não pode cortar seu caminho para a confiança.

Reparo em campo, qualidade de instalação, conhecimento da central de atendimento e disciplina de escalonamento são capacidades operacionais, não simplesmente custos.

A questão trabalhista deve ser avaliada com cuidado. Mais pessoal não é automaticamente um serviço melhor, e toda grande operadora tem que modernizar processos que foram construídos para redes mais antigas. A fibra deve reduzir alguns encargos de manutenção em comparação com o cobre. O autosserviço digital pode resolver solicitações simples mais rapidamente. Ferramentas habilitadas por IA podem ajudar a equipe de suporte a encontrar contexto da conta e respostas técnicas. Mas se as reduções de força de trabalho removerem o conhecimento experiente de campo e suporte mais rápido do que os sistemas melhoram, os clientes sentirão a lacuna.

O resultado público não é um debate trabalhista abstrato. São compromissos perdidos, visitas técnicas repetidas, créditos não resolvidos, restauração lenta de interrupções e empresas que não conseguem obter uma resposta clara durante incidentes.

A continuidade empresarial é o teste de alto valor

A história de crescimento mais forte da Bell pode ser a continuidade empresarial, em vez da velocidade para o consumidor. No primeiro trimestre de 2026, a BCE divulgou um crescimento de receita da Bell Business Markets de 9,7% e crescimento de receita de soluções baseadas em IA de 113%. A empresa vinculou esse crescimento a Ateko, Bell Cyber e Bell AI Fabric.

Também anunciou um contrato federal de modernização de centrais de atendimento, uma parceria em Saskatchewan para um Data Center de IA planejado de 300 MW perto de Regina, uma parceria com a Hypertec para infraestrutura soberana de IA, uma parceria com a Coveo para soluções de IA hospedadas no Canadá e trabalho de talentos em cibersegurança com o McKenna Institute da University of New Brunswick.

Esses anúncios não são apenas branding de tecnologia. Eles sinalizam uma mudança no que a Bell quer vender para grandes organizações. A conta empresarial tradicional de telecomunicações vendia voz, dados, redes privadas, conectividade gerenciada e frotas móveis. A nova conta vende nuvem segura, operações cibernéticas, automação, residência de dados no Canadá, infraestrutura de IA, transformação de centrais de atendimento e a conectividade que torna esses serviços utilizáveis.

Para agências federais e provinciais, hospitais, instituições financeiras, universidades e indústrias reguladas, a Bell está tentando se posicionar como um provedor de infraestrutura canadense confiável em um momento em que a soberania de dados e a resiliência cibernética são preocupações no nível do conselho.

O lado positivo é claro. Os serviços empresariais podem ser mais aderentes do que os planos de wireless para consumidores. Eles podem ter maior valor se a Bell fornecer integração, segurança gerenciada, compromissos de nível de serviço e capacidade de computação, em vez de conectividade bruta. Também fazem uso de ativos que a Bell já possui: rotas de fibra, cobertura wireless, Data Centers, relacionamentos com clientes e experiência operando infraestrutura regulada.

Se a Bell puder transformar esses ativos em plataformas credíveis e controladas pelo Canadá, pode reduzir a dependência de preços promocionais ao consumidor e da volatilidade do ciclo de mídia.

O risco é que a continuidade empresarial eleva o padrão de prova. Um contrato de central de atendimento do setor público não pergunta apenas se a Bell pode hospedar software. Pergunta se o sistema permanece seguro, disponível, em conformidade e responsivo quando os cidadãos precisam de suporte ao desemprego, orientação fiscal, respostas de imigração, informações de emergência ou acesso a serviços relacionados à saúde. Uma proposta de infraestrutura soberana de IA não pergunta apenas se a Bell pode anunciar megawatts.

Pergunta se energia, resfriamento, redundância de rede, governança de dados, monitoramento cibernético e disciplina de aquisição podem sobreviver ao escrutínio. A Bell Cyber deve ser julgada não pela atratividade do mercado de segurança, mas pela capacidade de resposta a incidentes, profundidade de talentos e capacidade de apoiar clientes cujas operações não podem parar.

É por isso que a continuidade empresarial se conecta de volta à conta de reparo do consumidor. A mesma cultura operacional que lida com reparos residenciais molda a confiança empresarial. Uma empresa que luta para explicar uma conta ou despachar um reparo perde credibilidade quando pede a um departamento governamental que confie nela com um programa de modernização de missão crítica. Inversamente, se a Bell puder usar ferramentas de nível empresarial para melhorar o suporte ao consumidor, toda a conta se torna mais forte.

A versão mais forte da tese da Bell é que a escala cria alavancagem operacional compartilhada: os sistemas construídos para governo e empresas tornam o suporte residencial melhor, e a disciplina de campo exigida para a banda larga residencial mantém as promessas empresariais fundamentadas.

A segurança muda o que a cobertura significa

O espectro e a segurança de telecomunicações agora fazem parte do mesmo julgamento. Uma rede móvel não é meramente um ativo de acesso por rádio quando as empresas querem wireless privado, os governos querem centrais de atendimento seguras, as concessionárias querem conectividade de campo resiliente e as agências públicas querem infraestrutura hospedada no Canadá. O valor da cobertura muda quando o comprador não está apenas transmitindo vídeo ou verificando e-mail, mas coordenando operações, autenticando funcionários, protegendo dados de cidadãos ou mantendo um local remoto conectado durante uma interrupção.

O núcleo 5G autônomo, o espectro de banda média e o impulso cibernético empresarial da Bell devem, portanto, ser lidos juntos.

A promessa técnica é que uma melhor profundidade de espectro e um núcleo 5G mais limpo podem suportar capacidade mais previsível, menor latência e serviços empresariais mais especializados. Na prática, essa promessa depende da integração. Um local de mineração, porto, campus hospitalar, pátio de concessionária, instalação logística, campus governamental ou qualquer instalação semelhante não compra uma alegação de 5G isoladamente.

Precisa de dispositivos, gerenciamento de identidade, design de cobertura, suporte a aplicações, políticas de tráfego, monitoramento cibernético, caminhos de backup e um contrato que declare o que acontece quando o serviço se degrada. A Bell tem as peças para competir por esse trabalho, mas o mercado separará os provedores que podem operar sistemas operacionais dos provedores que apenas vendem linguagem de conectividade.

O acordo da Bell para vender seu negócio de serviços de rede de rádio móvel terrestre Bell Mobility para a Motorola Solutions Canada Networks por $675 milhões, sujeito a aprovações e condições de fechamento, é relevante para essa conta de segurança. O rádio móvel terrestre está intimamente associado às comunicações de segurança pública, concessionárias e despacho empresarial. Vender esse negócio pode simplificar o foco da Bell e liberar capital, mantendo a Motorola como parceira de entrega. Também pode estreitar o papel direto da Bell em uma classe de comunicações de missão crítica.

O efeito depende da execução: os clientes se importarão menos com o rótulo da transação do que se o suporte, a migração, a continuidade do serviço e a responsabilidade permanecerem claros.

A segurança também aumenta o custo de um reparo fraco. Uma interrupção residencial é prejudicial; uma interrupção empresarial ou do setor público pode se tornar um evento de governança. Se uma plataforma de modernização de central de atendimento falhar, os cidadãos podem perder acesso a serviços essenciais. Se um serviço cibernético perder o escalonamento, um incidente pode se espalhar. Se uma implantação de wireless privado tiver propriedade pouco clara entre rede, dispositivos e aplicações, a restauração pode parar enquanto os fornecedores discutem.

É por isso que a estratégia empresarial da Bell precisa ser medida com evidências operacionais: tempo de resposta a incidentes, níveis de serviço contratuais, pessoal cibernético, prontidão para auditoria, controles de residência de dados, design de redundância e a frequência com que os clientes renovam após o primeiro termo de contrato.

A mesma lógica se aplica à confiança do consumidor. Incidentes de segurança, controles de fraude, prevenção de troca de SIM, autenticação de conta e tratamento de privacidade são parte da conta de rede nacional. Uma operadora que vende infraestrutura crítica não pode tratar a segurança da conta como uma atividade secundária do serviço ao cliente. Para residências e pequenas empresas, a conta é frequentemente o caminho de autenticação para serviços bancários, governamentais, ferramentas de trabalho e contato de emergência. Para a Bell, melhorar a segurança não está separado de melhorar o suporte.

É a superfície de suporte com as maiores apostas.

A equação de preços é mais frágil do que parece

A proposição de valor pública da Bell muitas vezes soa como um argumento de rede premium: pague por melhor cobertura, melhor fibra, melhores pacotes e melhor suporte. Esse argumento pode funcionar no Canadá porque a confiabilidade tem valor econômico. Residências trabalhando em casa, pequenas empresas usando software em nuvem, estudantes, cuidadores e funcionários do setor público não experimentam a conectividade como discricionária. A fraqueza no argumento é que um preço premium exige uma experiência operacional premium. Quando surpresas na conta, chamadas de serviço ou interrupções se acumulam, o premium se torna um alvo.

A pressão sobre os preços de wireless torna essa equação frágil. Se os preços de mercado caírem, a Bell deve escolher quanta margem defender e quanta participação proteger. Defender a margem pode custar o crescimento de assinantes. Defender a participação pode pressionar o ARPU. Os pacotes podem amenizar a escolha adicionando valor percebido, mas apenas se os clientes entenderem o que estão comprando e puderem mudar de planos sem punição. Um pacote que torna o serviço mais fácil é um ativo. Um pacote que torna a conta mais difícil de entender é um gerador de reclamações.

Os preços de atacado adicionam outra camada. Os preços de varejo não podem ser avaliados sem olhar para os insumos de atacado, porque os concorrentes precisam de margem suficiente para criar disciplina no mercado. Se as taxas de atacado forem muito altas, a concorrência no varejo se reduz e a Bell enfrenta menos pressão para melhorar preço e serviço. Se as taxas de atacado forem muito baixas, a Bell e outros proprietários de rede argumentarão que o caso de negócios para nova fibra enfraquece. O quadro do CRTC tenta equilibrar isso definindo taxas baseadas em custos e criando uma vantagem inicial para nova fibra.

O teste prático será se os consumidores veem ofertas mais credíveis sem ver as construções futuras estagnarem.

Capex, espectro e custos de suporte completam então a equação. O espectro de banda média cria capacidade, mas também exige retorno. A fibra melhora o produto, mas aumenta os custos iniciais de construção e instalação. O suporte ao cliente pode reduzir o churn, mas requer treinamento e sistemas. A infraestrutura cibernética e de IA pode elevar a receita empresarial, mas traz risco de energia, resfriamento, segurança e aquisição. A gestão da Bell precisa alocar capital em todas essas necessidades enquanto reduz a pressão da dívida e satisfaz os acionistas.

O público deve observar onde a empresa escolhe gastar quando as compensações se tornam inevitáveis.

É por isso que a largura de banda bruta é a medida final errada. A melhor pergunta é se cada dólar de gasto do cliente compra uma conta mais confiável. Um teste de download mais rápido é útil, mas não precifica a interrupção evitada, a conta clara, a instalação mais rápida, o pedido de atacado funcional, o escalonamento cibernético, a melhoria do backhaul rural ou a chamada de serviço público que conecta na primeira tentativa. O caso premium da Bell sobrevive apenas se os clientes puderem ver essas formas menos visíveis de valor.

Concorrência de banda larga e o acordo regional

A geografia da banda larga do Canadá torna difíceis as alegações simples de concorrência. Bairros urbanos densos podem suportar várias redes baseadas em instalações, especialmente onde cabo e fibra se sobrepõem. Cidades menores, áreas periurbanas, estradas rurais, comunidades indígenas e áreas do norte enfrentam economias diferentes. Os custos de construção aumentam à medida que a densidade cai. Clima, distância, terreno e disponibilidade de energia importam.

O serviço de satélite pode ser essencial onde a economia terrestre falha, mas levanta suas próprias questões sobre subsídios, soberania, latência, suporte local e acessibilidade de longo prazo.

A Bell está no meio dessa geografia. No Canadá central e no Canadá Atlântico, é uma incumbente histórica de telefonia fixa. Por meio do wireless, é nacional. Por meio de serviços empresariais, atende contas que podem abranger várias regiões. Por meio de exposição anterior no norte e lobby setorial, fez parte de debates sobre conectividade remota e elegibilidade para subsídios. A disputa pública de 2025 envolvendo Starlink, Bell e Northwestel sobre o acesso a subsídios no norte mostrou que a banda larga remota não é mais uma questão secundária.

Provedores de satélite podem desafiar a economia dos incumbentes terrestres, enquanto os incumbentes argumentam que as obrigações de serviço remoto e a infraestrutura local não podem ser julgadas apenas pelos preços mensais de manchete.

O interesse público não é servido presumindo que qualquer lado está sempre certo. O serviço de satélite pode trazer escolha real para residências e empresas remotas que tiveram muito pouco disso. A fibra terrestre, micro-ondas e wireless fixo podem fornecer resiliência local, menor latência, emprego comunitário e integração mais forte com serviços públicos e de emergência. As regras de subsídio devem, portanto, perguntar qual combinação de tecnologias melhor melhora a disponibilidade, confiabilidade, acessibilidade e continuidade.

O papel da Bell é mostrar onde sua escala melhora esse resultado, não simplesmente onde protege uma posição incumbente.

Os ISPs regionais permanecem parte do mesmo acordo. Eles geralmente conhecem os mercados locais melhor do que as operadoras nacionais, mas precisam de insumos de acesso e regras justas para competir. O acesso de fibra no atacado não é um presente para provedores menores; é uma tentativa política de tornar o poder de mercado contestável onde as instalações de acesso não são economicamente duplicáveis. A Bell pode argumentar legitimamente que o acesso de atacado não deve destruir os incentivos ao investimento.

Não pode razoavelmente argumentar que a concorrência de fibra deve existir apenas onde os concorrentes podem reconstruir a última milha do zero. A vantagem inicial de cinco anos do CRTC para nova fibra é uma tentativa clara de equilibrar essas realidades.

O principal ponto de observação é a adoção no atacado. Se os concorrentes usarem a fibra da Bell em escala significativa, lançarem ofertas diferenciadas e retiverem clientes, o quadro parecerá mais credível. Se a adoção for baixa porque as taxas, sistemas, processos de instalação ou tratamento de reparos são muito difíceis, então a política terá mudado o acesso legal sem mudar o acesso ao mercado. A reputação pública da Bell será moldada por essa diferença. Os clientes de atacado não são apenas concorrentes. Eles também são testes de estresse da capacidade da Bell de operar uma plataforma de forma justa.

Há um teste regional adicional em como a Bell lida com mercados onde cabo, fibra, wireless fixo e satélite se sobrepõem de forma desigual. Em áreas urbanas densas, o cliente pode ter uma escolha entre a fibra da Bell, Internet a cabo, substituição sem fio e ofertas baseadas em atacado. Em mercados rurais ou de borda, a escolha prática pode se estreitar rapidamente. Uma política pública de fibra que funciona em Toronto ou Montreal pode não funcionar automaticamente no norte de Ontario, comunidades atlânticas, mercados de borda de Manitoba ou regiões indígenas e remotas.

A Bell não controla todos esses territórios da mesma maneira, mas influencia o padrão nacional para o que uma grande operadora deve divulgar sobre cobertura, prioridades de construção, tratamento de interrupções e comportamento no atacado.

O acordo regional também afeta os clientes empresariais. Uma empresa de logística com armazéns em várias províncias, um varejista com lojas em cidades pequenas, uma agência pública com escritórios regionais ou uma rede de saúde com clínicas rurais precisa de consistência em infraestrutura mista. A Bell pode ganhar essas contas sendo o coordenador que faz a geografia desigual parecer gerenciável. Pode perder a confiança se a promessa de vendas nacional esconder lacunas de serviço local. A obrigação de reparo é, portanto, geográfica. Pergunta se a Bell pode fazer uma conta nacional funcionar em lugares onde a rede não é uniformemente moderna.

O gasto de capital é uma disciplina, não um slogan

O gasto de capital é onde as alegações da Bell se tornam custosas. A BCE reportou gastos de capital de $841 milhões no primeiro trimestre de 2026, um aumento de 15,4% em relação ao ano anterior, com intensidade de capital de 13,6%. A empresa disse que o aumento refletiu $156 milhões de investimento de capital nos EUA focado na expansão de fibra até a instalação da Ziply Fiber, bem como investimentos para apoiar as instalações do Bell AI Fabric, parcialmente compensados por menores gastos na expansão da pegada FTTP no Canadá. Esse detalhe é material. Diz que a Bell não está simplesmente gastando mais em todos os lugares.

Está realocando capital entre fibra canadense, fibra dos EUA e infraestrutura de IA.

Essa realocação é defensável se produzir crescimento com maior retorno e um balanço mais forte. A aquisição da Ziply dá à BCE uma plataforma de fibra fora do Canadá e um caminho para escala de fibra na América do Norte. O Bell AI Fabric poderia anexar computação e serviços empresariais à conectividade, em vez de deixar a Bell exposta à largura de banda commodity. Uma menor expansão da pegada FTTP canadense pode ser prudente se os termos regulatórios, a economia da construção ou as condições competitivas tornarem certos projetos menos atraentes.

Mas uma taxa de expansão menor da pegada FTTP canadense também cria uma questão pública: a obrigação de rede canadense da Bell acompanhará as ambições norte-americanas e empresariais da empresa?

A resposta depende de evidências de reparo, manutenção e atualização. Uma operadora pode diminuir a expansão da pegada enquanto melhora a qualidade do serviço dentro da pegada. Também pode superenfatizar novas plataformas estratégicas enquanto permite que áreas de serviço mais antigas declinem. O relatório do primeiro trimestre de 2026 da Bell observou declínios contínuos em voz, dados e TV legados, perdas de Internet em áreas de cobre e uma base de serviço de acesso de rede residencial de varejo que continuou a encolher. Esses declínios não são surpreendentes.

A questão é quão graciosamente os clientes são migrados, se as áreas de cobre ficam com serviço aceitável durante a transição e se as instalações de fibra no atacado e varejo acontecem rápido o suficiente para evitar uma experiência de duas camadas.

O capex também deve ser lido juntamente com o churn e o ARPU. O relatório anual de 2025 da BCE relatou um churn misto de telefonia móvel de 1,56% para 2025, queda de 0,11 pontos percentuais em relação a 2024, e churn pós-pago de 1,22%, também queda de 0,11 pontos percentuais. Essa melhoria sugere que os esforços de retenção e a qualidade do serviço não estavam desmoronando no agregado. Mas o churn pode ser mantido baixo por descontos, pacotes e atrito, bem como satisfação. A pressão sobre o ARPU no primeiro trimestre de 2026 alerta que a retenção veio com um preço.

A versão mais saudável da história é o churn caindo com ARPU estável ou melhorando, menos reclamações e menor custo de serviço. A versão mais fraca é o churn caindo comprado por meio de descontos enquanto a complexidade do suporte aumenta.

Para os investidores, esta é uma questão de retorno sobre o capital. Para os clientes, é uma questão de serviço. Para os reguladores, é uma questão de interesse público. A Bell precisa satisfazer todos os três. Uma rede que ganha muito pouco acabará subinvestindo. Uma rede que ganha confortavelmente enquanto o suporte se deteriora convidará à regulação e ao churn. Uma rede que continua investindo, mas não consegue explicar seus preços, perderá legitimidade política. A disciplina de capital da Bell, portanto, não pode ser julgada apenas pela linha do capex.

Deve ser julgada pelos resultados visíveis desses gastos: disponibilidade de fibra, intervalos de reparo, funcionalidade no atacado, capacidade móvel, resiliência a interrupções, renovação de contratos empresariais e desempenho no suporte ao cliente.

Pacotes, mídia e a questão oculta do subsídio

A Bell Media não é o centro da conta de rede da Bell Canada, mas afeta a economia do pacote. A BCE relatou que as assinaturas do Crave aumentaram 25%, para 4,74 milhões no primeiro trimestre de 2026, e o crescimento da receita digital da Bell Media vinculado à atividade de streaming e esportes direto ao consumidor. A mídia dá à Bell alavancagem de conteúdo, inventário de publicidade e uma maneira de empacotar residências em torno de mais do que conectividade. Pode fazer uma oferta de banda larga ou móvel parecer mais rica sem reduzir o preço de tabela tão diretamente quanto um desconto no plano.

O problema é que a mídia também carrega pressão estrutural. Os ativos tradicionais de radiodifusão e rádio enfrentaram mudanças na publicidade, corte de cabo e altos custos de conteúdo. As demissões e desinvestimentos em estações de rádio da Bell em 2024 refletiram essas pressões. Se a mídia enfraquecer, o fluxo de caixa das telecomunicações pode parecer apoiar obrigações de conteúdo. Se a mídia se fortalecer por meio do streaming, pode apoiar pacotes e reduzir o churn.

A questão estratégica é se a Bell Media é um ativo diferenciado que fortalece a economia da conectividade, ou uma linha de negócios volátil que complica uma conta de rede já pesada em capital.

Para o cliente, a questão do pacote é mais prática. Uma residência pode manter a Bell porque Internet, wireless, TV, Crave, esportes e descontos estão vinculados. Isso pode ser racional se o pacote for transparente e confiável. Torna-se problemático se o empacotamento dificultar a comparação de preços ou se as equipes de suporte tiverem dificuldade para resolver problemas entre produtos. Em um mercado de wireless e banda larga sensível a preços, os pacotes podem ocultar o verdadeiro preço de cada serviço.

Reguladores e defensores do consumidor continuarão observando se os descontos em pacotes melhoram a acessibilidade ou meramente criam atrito na troca.

O pacote empresarial da Bell é diferente, mas relacionado. Conectividade, cibernética, infraestrutura de IA e modernização de centrais de atendimento podem ser vendidos juntos porque grandes organizações querem menos fornecedores e responsabilização mais clara. Esse pacote pode ser valioso se a Bell realmente possuir o resultado. Pode ser arriscado se a responsabilidade for espalhada entre parceiros, subcontratados e plataformas de maneiras que tornem a resolução de falhas lenta. Compradores do setor público devem exigir clareza no nível de serviço, relatórios de incidentes, termos de governança de dados e caminhos de saída.

A Bell deve acolher essa disciplina se quiser ser tratada como infraestrutura estratégica, em vez de uma operadora comoditizada.

O que mudaria o julgamento

O caso para a Bell Canada melhora se vários sinais se moverem juntos. O primeiro é a estabilização do ARPU sem um pico de churn. Se a Bell puder reduzir a intensidade promocional enquanto mantém baixo o churn pós-pago, o mercado verá evidências de que a qualidade da rede, os pacotes e as melhorias no serviço têm valor real. O segundo é a melhoria das reclamações. Um declínio nas reclamações sobre faturamento, suporte e serviço seria um forte sinal de que os investimentos com foco no cliente estão funcionando. O terceiro é a funcionalidade no atacado.

Os concorrentes precisam mostrar que o acesso à fibra da Bell pode suportar ofertas reais de varejo com economia aceitável de instalação, reparo e margem.

O quarto é a clareza do capex. A Bell deve facilitar a distinção entre manutenção, expansão da fibra canadense, capacidade wireless, fibra nos EUA, investimento em Data Center empresarial e gastos relacionados à mídia. Os investidores podem tolerar a realocação se entenderem a lógica do retorno. Os formuladores de políticas podem tolerar a proteção ao investimento se virem construções canadenses contínuas e melhorias no serviço. Os clientes podem tolerar transições de rede se obtiverem serviço confiável durante a migração.

O quinto é a prova empresarial. O crescimento da Bell Business Markets é promissor, mas o sinal duradouro é a renovação de contratos, resultados referenciáveis no setor público, desempenho em incidentes cibernéticos, disciplina de entrega de Data Centers e adoção pelos clientes além dos anúncios iniciais. Um plano de Data Center de 300 MW perto de Regina, parcerias soberanas de IA e o trabalho federal de modernização de centrais de atendimento não são pequenas alegações. Eles precisam de evidências de execução ao longo dos anos.

O sexto é a transparência sobre interrupções e reparos. O Canadá aprendeu com falhas em todo o setor que as redes de comunicações são infraestrutura crítica. A Bell deve ser julgada pela velocidade e clareza com que comunica interrupções, restaura serviços prioritários, credita clientes afetados e reforça pontos fracos. A conta de rede do futuro não será conquistada apenas pela operadora com as velocidades de laboratório mais rápidas. Será conquistada pela operadora em que clientes, concorrentes e agências públicas confiam quando algo quebra.

Conclusão

A Bell Canada continua sendo uma das empresas de comunicações mais consequentes do Canadá porque sua conta de rede toca residências, pequenas empresas, ISPs regionais, agências públicas, distribuição de mídia, segurança empresarial e política nacional de infraestrutura. Sua escala é real. Seus ativos de fibra e wireless são reais. Seu impulso empresarial é mais credível do que um pivô tecnológico genérico porque é construído sobre conectividade, operações cibernéticas, planos de Data Centers e relacionamentos governamentais e empresariais existentes.

Mas a escala não dá mais à Bell o benefício da dúvida. Ela cria uma obrigação maior. Uma operadora nacional que anuncia 5G+ Advanced, liderança em fibra e infraestrutura soberana de IA também deve provar que o suporte, reparo, acesso de atacado e acessibilidade estão melhorando. Uma empresa que quer contratos de continuidade do setor público deve mostrar continuidade em sua própria cultura de serviço. Uma empresa que argumenta que as regras de atacado ameaçam o investimento deve mostrar onde o investimento protegido se torna melhoria real da rede canadense.

Uma empresa que usa automação para cortar custos deve mostrar aos clientes que a automação resolve problemas em vez de escondê-los.

O julgamento sobre a Bell Canada deve, portanto, ser condicional. O caso construtivo é que a Bell transforme sua escala nacional em uma plataforma operacional disciplinada: fibra onde a economia funciona, acesso de atacado justo onde a regulação exige, espectro de banda média convertido em capacidade móvel útil, serviços empresariais fundamentados nas necessidades de segurança canadenses e suporte ao cliente que faça uma conta grande parecer mais fácil em vez de mais difícil.

O caso negativo é que a Bell use a escala defensivamente: expansão mais lenta da fibra canadense, pacotes mais opacos, atrito no atacado, pressão promocional sobre o ARPU e sistemas de suporte que deixam os clientes carregando o custo da complexidade.

A obrigação de reparo é a diferença. A Bell não precisa ser o provedor mais barato em todos os mercados ou a rede mais rápida em todos os locais para importar. Ela precisa tornar sua escala legível como confiabilidade. Se puder fazer isso, a conta nacional da Bell Canada permanece um valioso ativo de infraestrutura. Se não puder, a mesma escala que antes sinalizava força continuará atraindo pressão regulatória, ressentimento dos concorrentes e churn de clientes.