Resumo

- A fonte mais bem fundamentada de poder de precificação da GREGAL INGENIERIA S.L. não é a largura de banda commodity. É a capacidade prática de reduzir atritos no trabalho de infraestrutura de telecomunicações: aquisição de sites, renegociação de contratos, camuflagem, execução, manutenção, suporte de conformidade e resposta técnica local em Valência e na Espanha.

- As mesmas evidências também mostram o limite. O mercado de fibra da Espanha é amplo, rápido e com preços agressivos; operadoras nacionais e concorrentes de baixo custo podem fazer o acesso sem fio legado parecer caro, a menos que a Gregal esteja atendendo a locais, empresas ou projetos de infraestrutura onde a aquisição comum não consegue resolver todo o problema.

O prêmio começa com o atrito de implantação, não com a banda larga bruta

As evidências públicas apontam para uma forma estreita, mas economicamente inteligível, de poder de precificação na GREGAL INGENIERIA S.L. É improvável que os clientes paguem um prêmio durável porque a empresa pode oferecer mais velocidade de internet bruta do que as operadoras nacionais. Pelo contrário, a página de tarifas da Gregal Telecom ainda apresenta pacotes de acesso fixo sem fio com velocidades de download de 4, 6 e 8 Mbps e taxas de upload abaixo de 2 Mbps, enquanto grandes operadoras espanholas anunciam centenas de megabits ou fibra da classe gigabit em muitos lugares.

Se a decisão de compra for apenas preço por megabit, a empresa tem pouco espaço para comandar um prêmio.

O prêmio mais plausível está vinculado a um problema diferente do cliente: implantar, obter aceitação, manter e conservar a infraestrutura de telecomunicações em circunstâncias onde uma oferta de varejo nacional padrão não resolve o trabalho. O próprio site corporativo da Gregal descreve uma empresa fundada em Valência em 2004 para fornecer serviços independentes de engenharia para infraestrutura de serviços de telecomunicações. Suas páginas de serviços enfatizam aquisições, engenharia, execução, manutenção, trabalhos de partida e camuflagem de infraestrutura de telecomunicações.

Essa é uma superfície econômica diferente de um ISP de varejo puro. Situa-se mais próxima do meio confuso da implantação de telecomunicações, onde o acesso à propriedade, restrições estruturais, preocupações municipais, impacto visual, sequenciamento de construção, segurança e manutenção contínua podem determinar se um site funciona de todo.

Isso é importante para a precificação. Um cliente de banda larga commodity compara tarifas mensais. Uma operadora, proprietário, empresa ou proprietário de projeto local compara o custo de um especialista com o valor de evitar negociações de site falhas, retrabalho de construção, objeções de vizinhos, inatividade do site ou um plano de cobertura atrasado. Nesses casos, o preço de referência não é apenas a linha de fibra mais barata; é o custo esperado de atraso e falha operacional.

Um fornecedor local que entende o local, pode falar com proprietários e órgãos públicos, pode projetar uma instalação de menor impacto visual e pode manter a estrutura pode cobrar mais do que um contratante genérico porque a falha evitada vale mais do que o item de linha do serviço.

Essa é a leitura econômica central da Gregal: o poder de precificação existe onde ela vende certeza de projeto e continuidade local, não onde vende conectividade intercambiável. O registro público oferece evidências suficientes para tratar isso como uma tese crível, mas não o bastante para tratá-lo como força de margem comprovada. A diferença entre os dois é importante. A empresa não publica receita segmentada auditada, concentração de clientes, churn, margem bruta, resultados de nível de serviço ou contagens de assinantes ativos.

Sem esses números, a análise precisa distinguir o que é visível do que ainda precisaria ser verificado de forma privada.

O quadro visível é de uma pequena especialista em infraestrutura de telecomunicações espanhola com uma marca de serviço de acesso, uma entrada de membro RIPE, uma alocação IPv4 roteada por meio de uma grande rede upstream e alegações públicas de trabalho para grandes nomes de telecomunicações. A questão de precificação, portanto, não é se a Gregal pode superar a Movistar, Orange, Vodafone, MASORANGE, DIGI ou outros concorrentes de fibra. Não se pode presumir que ela consiga. A questão é se sua capacidade de engenharia local a torna suficientemente cara de substituir nas situações específicas que atende.

Nessa questão mais restrita, as evidências são mais favoráveis.

O limite da empresa é uma oficina de engenharia com uma pequena superfície de serviço de acesso

A identidade jurídica e pública do negócio está ancorada na Espanha sob o nome GREGAL INGENIERIA S.L. O aviso legal da Gregal Telecom identifica a GREGAL INGENIERIA, S.L. como a empresa responsável, com número fiscal espanhol B97514889, endereço em Riba-roja de Turia, Valência, detalhes de contato telefônico e informações de registro. Registros comerciais também apontam para a mesma identidade da empresa e classificam a atividade em torno de engenharia técnica e trabalhos de consultoria relacionados. O limite público da empresa, portanto, não é uma marca da web sem rosto.

É uma sociedade limitada espanhola com um longo histórico operacional e um propósito declarado de engenharia de telecomunicações.

O próprio histórico da empresa reforça esse limite. O site oficial afirma que a empresa foi fundada em Valência em novembro de 2004 para prestar serviços de engenharia independentes em infraestrutura de serviços de telecomunicações. Descreve uma empresa multidisciplinar que atua em fases desde conceito e design até exploração e manutenção. A redação é ampla, mas consistente com um fornecedor que pode participar do ciclo de vida da infraestrutura de telecomunicações em vez de meramente revender conectividade.

A Gregal Telecom adiciona uma segunda superfície. Seu site posiciona o grupo como uma operadora nacional de telecomunicações e anuncia acesso à internet sem fio, especialmente por meio de serviço do tipo WiMAX, com referências a uma rede valenciana e independência de outras operadoras. As páginas de produtos de acesso fixo sem fio são comercialmente importantes porque mostram que a empresa atendeu clientes finais, não apenas compradores de projetos do lado da operadora. Também mostram os limites dessa proposta. A estrutura tarifária é clara, mas as velocidades anunciadas são modestas para os padrões atuais de fibra espanhola.

Isso não torna o serviço irrelevante; altera o tipo de comprador para quem ele pode ser atraente.

A superfície de serviço de acesso é provavelmente mais forte onde as opções comuns de banda larga fixa estão indisponíveis, não confiáveis, atrasadas ou insuficientemente suportadas. A página de cobertura da Gregal Telecom orienta os potenciais clientes a consultar a disponibilidade, o que é típico de uma operadora local sem fio cuja área de serviço prática depende do alcance do rádio e das condições do local. Sua linguagem voltada para negócios sobre acesso simétrico para empresas e resposta profissional rápida sugere uma promessa de continuidade e suporte, em vez de uma guerra de preços de massa.

Para uma pequena empresa fora da cobertura confiável de fibra, ou para um local que precise de um link sem fio específico, a proposta de valor pode ser o tempo de atividade e a responsabilidade local, em vez da velocidade nominal.

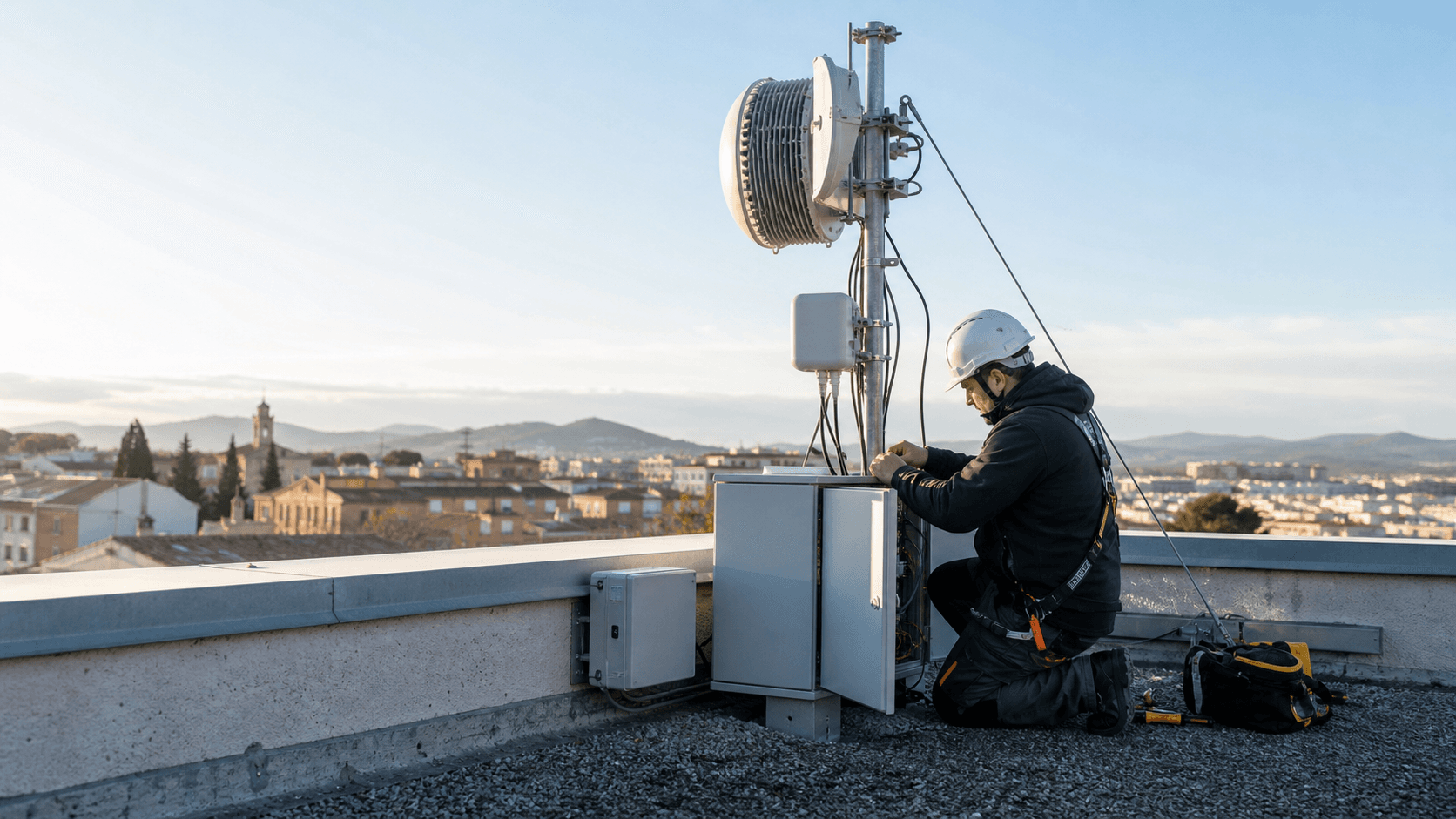

A superfície de engenharia parece mais durável do que a superfície de acesso de varejo. As páginas corporativas da Gregal cobrem aquisições, camuflagem, engenharia e execução. O FAQ da página de contato descreve trabalhos em estruturas de suporte de telecomunicações, incluindo torres e antenas, análise de carga e resistência, avaliação de local, inspeção, manutenção e suporte de conformidade. Essa descrição pública se encaixa no perfil econômico de uma empresa de serviços de projeto: mão de obra intensiva em conhecimento, familiaridade com licenciamento local, responsabilidades de segurança e execução no local do site.

Essas capacidades podem ser difíceis de comparar por meio de uma simples tabela de tarifas.

O limite da empresa deve, portanto, ser lido como híbrido, mas não uniformemente ponderado. As evidências públicas favorecem uma empresa de serviços de engenharia e infraestrutura de telecomunicações com um serviço de acesso acoplado. Isso importa porque uma empresa híbrida pode ter mais de um perfil de margem. A oferta de banda larga pode ser restringida por substitutos de varejo nacionais, enquanto a engenharia de infraestrutura pode ter melhor poder de precificação local se a empresa for uma de um número limitado de fornecedores confiáveis para lidar com locais de telecomunicações complexos.

O cliente paga para manter os projetos de telecomunicações em andamento

O problema mais forte do cliente da Gregal é visível em seu trabalho de aquisições e camuflagem. A página de aquisições descreve prospecção e contratação de novos locais de infraestrutura, renegociação de contratos atuais, modificação de acordos existentes e representação do cliente perante grupos como vizinhos, órgãos públicos, empresas privadas ou outras partes necessárias. Mesmo sem usar essas palavras como prova de contratos específicos, a descrição do serviço identifica um ponto de dor real na implantação de telecomunicações. A infraestrutura de rádio e rede fixa depende do acesso a locais.

O aluguel, a licença, a aceitação do vizinho e a adequação física podem ser tão decisivos quanto o equipamento de rádio.

Esse tipo de trabalho cria poder de precificação de forma diferente de uma assinatura de banda larga. Uma operadora ou proprietário de infraestrutura pode comprar antenas, roteadores e obras civis de muitos fornecedores, mas uma negociação de site falhada pode bloquear um plano de cobertura. Se a Gregal pode garantir um local, renegociar um acordo ou tornar uma instalação proposta aceitável para um proprietário de edifício ou autoridade local, seu valor está vinculado à conclusão do projeto em vez de horas cobradas. A mesma lógica se aplica à manutenção ou modificações.

Um fornecedor que já conhece o local e as partes interessadas pode ser mais barato manter do que substituir, mesmo que outra empresa de engenharia ofereça uma taxa nominal mais baixa.

A camuflagem reforça o mesmo ponto. A página de mimetização da Gregal afirma que a empresa adapta soluções para cada projeto para reduzir o impacto visual e apresenta o elemento modular de camuflagem GBlock como uma forma de formar superfícies poligonais contínuas, simular conjuntos de antenas sem novos moldes e simplificar o transporte e a montagem em telhados. A relevância econômica não é a descrição do produto em si; é o problema do cliente por trás dele. A infraestrutura de telecomunicações muitas vezes enfrenta objeções visuais, limitações de acesso a telhados e restrições de instalação.

Um sistema modular que reduz guindastes, se adapta à geometria e diminui o impacto visual pode encurtar o caminho do design à aceitação.

A capacidade de reduzir o conflito visual pode ser monetizada porque o impacto visual não é um detalhe estético menor na implantação de telecomunicações. Sites em telhados, torres e antenas muitas vezes enfrentam objeções de proprietários, comunidades locais ou processos municipais. Se uma instalação menos visível é a diferença entre consentimento e rejeição, a camuflagem não é um complemento decorativo. Torna-se um serviço viabilizador do projeto. É aí que o poder de precificação pode ir além das margens normais do contratante.

A página de execução adiciona outra camada. Indica que a Gregal criou um departamento de montagem ou instalações em 2008 para o lado da execução de obras de telecomunicações. Um fornecedor que cobre tanto design quanto execução pode reduzir o risco de transferência. O comprador não precisa coordenar uma empresa para aquisição de local, outra para engenharia, outra para instalação e outra para manutenção. A coordenação vertical em pequena escala pode sustentar um prêmio quando o comprador valoriza a responsabilidade.

O teto é que esse poder depende do desempenho e da escassez. Se as operadoras têm suas próprias equipes, acordos-quadro nacionais, empresas de torres ou grandes contratantes de engenharia que podem entregar os mesmos resultados de aceitação e execução, o espaço da Gregal se estreita. Se um projeto é rotineiro, a aquisição comparará taxas horárias e entregas padrão. O prêmio é mais defensável quando o projeto é local, contestado, sensível ao tempo, visualmente sensível ou vinculado a uma infraestrutura que a Gregal já conhece.

As evidências de recursos de rede mostram presença, não independência

As evidências de recursos públicos da Gregal sustentam uma presença operacional, mas não devem ser superestimadas. A listagem de membros da RIPE identifica a GREGAL INGENIERIA S.L. na Espanha, com um endereço na área de Valência e detalhes de contato. Os dados do RIPEstat para 185.247.126.0/24 mostram um prefixo IPv4 alocado associado ao registro da organização RIPE. Isso é significativo: indica que a Gregal não é meramente um revendedor sem pegada de recursos de rede pública.

Ao mesmo tempo, as evidências de roteamento limitam a inferência. A visão geral do prefixo e a visão geral do AS do RIPEstat mostram o prefixo anunciado sob o AS8220, mantido pela COLT Technology Services Group Limited. Os dados de status de roteamento mostram o prefixo atualmente visível por meio do AS8220, enquanto uma rota anterior primeiro vista envolvia o AS13287 em 2018. O endpoint de validação RPKI não relata ROAs validados para a combinação AS8220 e 185.247.126.0/24 no momento da verificação.

O registro de rota whois também contém uma descrição referente à Pasarela Iluminacion S.L., que deve ser tratada como uma ressalva, em vez de ser incorporada à história da empresa como se fosse autoexplicativa.

Em termos econômicos, o prefixo sustenta "participante real da rede", mas não "operadora independente com controle profundo de roteamento". Se o tráfego da Gregal é originado por meio da Colt, então a Colt é um fornecedor upstream com poder de barganha. A Gregal pode possuir ou manter recursos de endereçamento e operar o acesso do cliente, mas o registro público de roteamento não mostra uma estratégia ampla de sistema autônomo, peering extenso ou independência multi-homed. Isso importa porque o poder de precificação na conectividade é frequentemente limitado por insumos de atacado.

Se o prêmio do cliente depende do acesso à internet, e a operadora local depende fortemente de um caminho upstream, uma parte do valor pode ser capturada pelo provedor upstream.

O registro de recursos da RIPE também cria um contexto de custo fixo e escassez. O esquema de cobrança de 2026 da RIPE lista uma contribuição anual por conta LIR e taxas para recursos de numeração independentes. A RIPE também afirma que seu pool IPv4 disponível foi esgotado em 2019, com apenas alocações de lista de espera de endereços recuperados disponíveis sob regras restritas. Para uma pequena operadora, os recursos de numeração não são trivialidades administrativas gratuitas.

A escassez de IPv4 pode aumentar o custo de crescimento de clientes, empurrar as operadoras para NAT de nível de operadora ou exigir a compra ou aluguel de espaço de endereçamento em mercados secundários. Também pode tornar uma alocação existente estrategicamente útil.

A falta de um ROA validado não é prova de falha operacional, mas é um marcador de risco. Para uma empresa que vende conectividade ou confiabilidade, a higiene de roteamento importa. Os clientes raramente perguntam sobre RPKI, mas o roteamento resiliente e a administração limpa de recursos fazem parte do custo oculto de ser um provedor. Se a Gregal puder mostrar evidências privadas de RPKI atualizado, upstreams redundantes, segurança de rota monitorada e continuidade de serviço, as evidências de recursos de rede sustentariam um prêmio mais forte.

Sem isso, o registro público sustenta uma conclusão mais cautelosa: a Gregal tem presença de recursos, mas o prêmio do cliente provavelmente está mais vinculado à engenharia local e à continuidade do local do que à economia independente da espinha dorsal da internet.

Essa distinção também protege a análise de um erro comum. Uma entrada de membro RIPE e uma alocação /24 não devem ser convertidas em uma alegação ampla de que a empresa tem poder de barganha em escala de operadora. Os dados públicos dizem que a empresa tem uma pegada. Não dizem que a pegada lhe confere a mesma economia de uma rede de fibra nacional, uma empresa de torres ou um grande provedor de trânsito.

O poder de precificação é mais forte onde o atraso é mais caro do que a cotação

A questão do poder de precificação fica mais clara se o comprador for separado em três grupos: operadoras e proprietários de infraestrutura, clientes empresariais que precisam de continuidade e clientes residenciais que buscam acesso à internet. O poder de precificação provável da Gregal é maior no primeiro grupo, situacional no segundo e mais fraco no terceiro.

Os compradores de operadoras e infraestrutura podem enfrentar altos custos de atraso. Um local que não pode ser contratado, um telhado que não pode ser aceito, uma objeção de impacto visual que paralisa uma construção ou um problema de manutenção que deixa o equipamento inutilizável pode interromper um plano de rede maior. Nesses casos, a Gregal pode vender redução de risco. O comprador não está simplesmente comprando um desenho, um suporte, uma tela de antena ou uma visita técnica. O comprador está comprando um caminho por meio de uma restrição local.

Se a Gregal tem relacionamentos, conhecimento do local e um histórico de resolver essas restrições, a aquisição pode tolerar um preço mais alto porque um fornecedor mais barato pode ser mais caro em termos de resultado esperado.

Os clientes empresariais têm uma necessidade diferente, mas relacionada. A página de vantagens da Gregal Telecom destaca o acesso simétrico para empresas, resposta local e uma rede valenciana. Uma pequena ou média empresa com poucas alternativas de linha fixa pode se importar mais com a continuidade do que com o pacote anunciado mais barato. Se um provedor local pode instalar um link sem fio rapidamente, atender o telefone, dar suporte a um roteador e manter a conexão funcionando, ele pode reter clientes mesmo quando a largura de banda nominal é menor do que um plano de fibra do mercado de massa.

Isso não é poder de precificação universal; é poder de precificação condicional em lacunas de cobertura, locais temporários ou contextos empresariais onde o suporte pessoal é valorizado.

Os clientes residenciais enfrentam o limite mais severo. As tarifas públicas sem fio da Gregal oferecem ao comprador uma tabela de preço e velocidade. Operadoras nacionais e de baixo custo oferecem ao comprador pacotes modernos de fibra e móvel a preços muito agressivos. A DIGI anuncia combinações de fibra mais móvel com preços mensais baixos, instalação incluída e curto compromisso de fibra. A Movistar anuncia fibra simétrica de 600 Mbps com instalação, uma linha fixa e sem permanência nas promoções atuais. A Orange lista pacotes de 300 Mbps, 600 Mbps e superiores com propostas convencionais de instalação e roteador Wi-Fi.

Nesse ambiente, um plano sem fio de 4 a 8 Mbps não pode reivindicar uma vantagem geral de velocidade ou preço.

O prêmio sobrevive apenas onde o substituto falha. Isso pode ser uma propriedade rural ou semi-rural sem fibra utilizável, um local de negócios que precisa de um link provisório antes da entrega da fibra, um local onde a cobertura móvel é insuficiente ou um cliente que valoriza um provedor local nomeado em vez de um relacionamento de call center. Também pode ser um cliente que precisa que a mesma empresa entenda tanto a infraestrutura quanto o acesso. Mas se a fibra estiver disponível e confiável, o próximo melhor preço do cliente é visível e baixo. A Gregal não pode ignorar essa âncora.

A página de tarifas oficial da Gregal Telecom também inclui a frase de que qualquer necessidade do cliente pode ser negociada. Economicamente, a negociação pode funcionar nos dois sentidos. Permite que a empresa precifique necessidades personalizadas onde o valor é maior do que um pacote padrão. Também mostra que as tarifas padrão não são o produto completo. Para acesso empresarial, uma linha simétrica negociada pode ter um perfil de margem muito diferente de um plano residencial sem fio. A informação faltante é a divisão entre esses compradores.

A conclusão correta é, portanto, restrita. O poder de precificação da Gregal não é uma capacidade geral de aumentar os preços da banda larga. É a capacidade de cobrar por resolver problemas não padronizados de telecomunicações: aceitação, instalação, manutenção, suporte local e continuidade. Onde o cliente está comprando esses resultados, a empresa pode defender o preço. Onde o cliente está comprando apenas megabits, o mercado limita fortemente.

As tarifas de banda larga revelam o teto do poder do lado do consumidor

As tarifas publicadas de estilo consumidor da Gregal Telecom são valiosas porque transformam o argumento do substituto de teoria em números. A página lista um pacote básico de 4 Mbps de download e 500 Kbps de upload, um pacote padrão de 6 Mbps de download e 1 Mbps de upload, e um pacote completo de 8 Mbps de download e 1,5 Mbps de upload. Apresenta versões com e sem telefonia fixa e afirma que os preços são sem IVA. Uma página de contratação separada mostra uma conexão de 4 Mbps com linha fixa com preço de EUR 29 antes de impostos e EUR 35,09 com IVA, com instalação a ser consultada.

Esses números podem refletir uma oferta de acesso legada ou de nicho, mas a implicação competitiva ainda é clara. Na Espanha de 2026, as propostas de fibra do mercado de massa anunciam centenas de megabits e, às vezes, velocidades da classe gigabit a preços que se sobrepõem ou reduzem os produtos sem fio mais antigos. A DIGI promove pacotes de fibra mais móvel a níveis mensais muito baixos, com velocidades de fibra muito superiores à tabela pública sem fio da Gregal. A Movistar anuncia fibra simétrica de 600 Mbps em um pacote convencional. A Orange anuncia vários níveis de fibra e equipamentos em pacote.

A Avatel também comercializa conectividade rural, incluindo fibra e acesso do tipo WiMAX, o que significa que mesmo o acesso fixo sem fio rural não é um espaço de provedor único.

Isso não significa que a Gregal não tenha clientes consumidores. Significa que a defesa econômica do produto consumidor precisa ser geográfica, operacional ou relacional. Se o cliente não tem fibra e dados móveis fracos, um link fixo sem fio de 4 a 8 Mbps pode ser útil. Se o cliente precisa de instalação e suporte local, o relacionamento com o provedor pode importar. Se o serviço é combinado com telefonia ou um arranjo específico para negócios, a comparação direta se torna menos simples. Mas o provedor não pode depender do cliente desconhecer as alternativas. A âncora de preço nacional é pública e extremamente visível.

A linguagem de não permanência na página de vantagens da Gregal Telecom também é economicamente de dois gumes. Reduz o risco do cliente e pode ajudar na aquisição. Também reduz o aprisionamento. Se os clientes podem sair facilmente, a empresa precisa continuar conquistando a conta por meio da qualidade do serviço, cobertura e suporte. Isso torna o churn, o tempo de resposta a falhas e o tratamento de reclamações mais importantes do que as cláusulas contratuais. Um produto sem permanência ainda pode ter retenção prática se as alternativas forem ruins, mas não cria poder de precificação contratual por si só.

A mesma página reivindica independência de qualquer operadora e uma rede valenciana. Isso pode sustentar um prêmio de identidade local, especialmente para clientes frustrados com provedores nacionais. No entanto, o registro de roteamento do RIPEstat indica que pelo menos um prefixo público é anunciado por meio do AS da Colt. Isso não invalida a reivindicação de rede local; as redes de acesso podem ser locais enquanto o trânsito de internet upstream é comprado. Mostra que "independência" deve ser interpretada com cuidado. A empresa pode controlar o acesso do cliente e as operações locais, mas ainda depende de insumos de rede de atacado.

A economia unitária do lado do consumidor é, portanto, provavelmente sensível. O custo de instalação deve ser recuperado ao longo da receita mensal. Equipamentos sem fio, acesso a telhados ou mastros, visitas de suporte, custos de roteador, backhaul, restrições operacionais semelhantes a espectro e churn de clientes, tudo isso importa. Um plano pequeno sem permanência só pode ser lucrativo se os custos de instalação forem baixos, a carga de suporte for gerenciável e o churn não forçar gastos repetidos de aquisição. A Gregal não publica esses números.

A tabela de tarifas públicas nos diz o teto de preço; não nos diz se a empresa obtém margens atraentes sob esse teto.

Para a avaliação do poder de precificação, isso empurra o peso de volta para a engenharia e a continuidade dos negócios. O acesso residencial commodity pode manter uma pegada local viva e gerar receita recorrente, mas é improvável que seja a fonte mais profunda de margem, a menos que a Gregal atenda a um conjunto de clientes para os quais as alternativas permanecem estruturalmente fracas.

A base de custos é mão de obra, acesso, sites e administração de recursos

As fontes públicas sugerem uma base de custos dominada por mão de obra qualificada, execução de campo, conformidade administrativa, acesso a sites e conectividade upstream, em vez de pesados investimentos de capital em fibra nacional. As próprias descrições da Gregal de engenharia, aquisições, instalações, manutenção, camuflagem e suporte de conformidade exigem pessoal experiente. Bases de dados comerciais descrevem a empresa como pequena, com estimativas de funcionários variando de cerca de 10 em dados de classificação local mais antigos a 11-25 ou 27 em perfis comerciais mais recentes.

Esses números não são auditados pela empresa, mas são direcionalmente consistentes com um pequeno fornecedor especializado.

A mão de obra é central porque o trabalho é intensivo em julgamento. A aquisição de sites precisa de negociação e conhecimento de processos locais. A análise estrutural precisa de competência em engenharia. A instalação e a manutenção precisam de técnicos treinados e disciplina de segurança. O trabalho de camuflagem requer adaptação de design a locais específicos. Essas atividades não escalam como assinaturas de software. A utilização importa. Se a equipe fica ociosa entre projetos, as margens sofrem. Se a empresa está sobrecarregada, a qualidade do serviço e os prazos de entrega podem sofrer.

O poder de precificação, portanto, depende em parte de a demanda por essas habilidades exceder a capacidade da empresa.

Os indicadores financeiros públicos são mistos e devem ser tratados com cautela. Uma fonte de classificação local relata cerca de EUR 997.000 em vendas e um pequeno lucro por volta do período de 2020 ou 2021, com 10 funcionários e capital social mínimo. A Empresia descreve as últimas contas como 2023 e coloca as vendas em torno de EUR 0,5 milhão, enquanto a Iberinform apresenta uma faixa de receita mais ampla de EUR 1,5 milhão a EUR 3 milhões e 11-25 funcionários. A Empresite cita indicadores de funcionários e classificação.

Esses são perfis comerciais com datas e métodos de atualização diferentes, não um conjunto de dados auditado consolidado disponível no artigo público. A conclusão mais segura é que a Gregal é uma pequena empresa, não que qualquer número de receita isolado seja definitivo.

Para o poder de precificação, a pequena escala corta nos dois sentidos. Um pequeno especialista pode ser valioso onde o comprador precisa de atenção sênior e experiência local. Pode se mover mais rápido do que uma grande burocracia, manter relacionamentos e personalizar o trabalho. Mas a pequena escala também limita o poder de compra, a redundância, o alcance de marketing e a capacidade de absorver projetos ruins. Se um ou dois grandes clientes de operadoras dominam a receita, o poder do comprador pode apagar o prêmio do especialista.

Se a receita é distribuída entre muitas contas menores de engenharia, manutenção e acesso, a empresa tem mais espaço para defender o preço.

Os recursos de rede e a conformidade adicionam outra camada de custo. A associação RIPE e os recursos de numeração envolvem taxas anuais. O processo de registro de operadoras da CNMC exige notificações para provisão de rede ou serviço, modificações, cessação e continuação periódica. A própria página administrativa da CNMC indica que o processo de registro de operadoras não tem custo de registro, mas também observa um imposto anual de operadora para operadoras com receita operacional bruta acima de EUR 1 milhão, limitado pela fórmula regulatória.

Essas obrigações não são o maior custo em telecomunicações, mas fazem parte da carga fixa de ser mais do que um instalador informal.

A conectividade upstream também é um custo. Se a Gregal depende da Colt ou de outros insumos de atacado para trânsito de internet ou backhaul, a margem bruta da empresa em serviços de acesso é parcialmente determinada pelos termos de atacado negociados. Uma pequena operadora geralmente não obtém a mesma economia unitária de uma rede nacional. Isso torna a diferenciação local essencial. A empresa deve recuperar os custos de mão de obra, local e upstream por meio do valor do serviço que os clientes não podem comprar facilmente de um substituto do mercado de massa.

A intensidade de capital parece seletiva em vez de nacional. A empresa pode precisar de veículos, ferramentas, equipamentos de telhado, antenas, roteadores, materiais de instalação e produtos de camuflagem, mas não há evidência pública de uma ampla rede de fibra própria. Isso pode ser positivo porque reduz o risco do balanço. Também pode limitar o controle sobre a cadeia de serviço completa. O teste de margem é se a Gregal pode manter as partes de alto valor do trabalho - julgamento de engenharia, acesso ao local, relacionamento com o cliente e suporte local - enquanto compra insumos commodity sem perder muito valor para os fornecedores.

Fornecedores e redes upstream mantêm a faixa de barganha estreita

Os fornecedores e contrapartes da Gregal provavelmente incluem provedores de rede upstream, fornecedores de equipamentos, proprietários de imóveis, proprietários de torres ou telhados, municípios, clientes de operadoras, subcontratados, técnicos qualificados, RIPE e o regulador de telecomunicações espanhol. Vários desses têm poder de barganha sobre a empresa. É por isso que a análise do poder de precificação deve permanecer limitada.

A evidência de rede upstream mais visível é o anúncio do espaço IPv4 associado à Gregal por meio do AS8220, COLT Technology Services Group Limited. A Colt é uma provedora grande e estabelecida em comparação com a Gregal. Se a Gregal depende da Colt para roteamento upstream, trânsito ou serviços de atacado relacionados, a pequena empresa tem alavancagem limitada sobre esses insumos. Pode buscar entre provedores, mas o registro público não mostra multihoming extenso ou peering que neutralizaria o poder do fornecedor.

O resultado é um problema comum de operadora regional: a empresa pode possuir o relacionamento com o cliente e o acesso local, mas ainda compra uma parte crucial do serviço de redes maiores.

Os fornecedores de equipamentos criam outro limite. O site da Gregal Telecom inclui páginas de roteador AVM FritzBox, que mostram propostas de equipamentos para empresas e escritórios, em vez de uma plataforma proprietária de instalações do cliente. Usar equipamentos reconhecidos pode ser sensato; reduz a complexidade do suporte e oferece aos clientes recursos familiares, como Wi-Fi, VPN e acesso de convidados. Isso também significa que o roteador em si não é uma fonte única de poder de precificação. Muitos provedores podem fornecer bons equipamentos para o cliente.

O diferencial precisa ser a instalação, configuração, suporte e continuidade do serviço.

Proprietários de sites e partes interessadas locais podem ser ainda mais poderosos do que as redes upstream. A infraestrutura de telecomunicações precisa de locais físicos. A ênfase da página de aquisições em prospecção, contratação, renegociação e representação perante vizinhos, órgãos públicos e empresas privadas implica que o acesso é um problema comercial contínuo. Um proprietário pode exigir mais aluguel. Uma comunidade pode objetar. Um município pode retardar o processo. Um telhado pode ter limites estruturais ou estéticos.

O papel da Gregal é valioso porque essas restrições existem, mas as mesmas restrições também significam que a economia do projeto pode ser espremida por partes fora do controle da Gregal.

Os clientes de operadoras também podem limitar as margens. O site corporativo da Gregal exibe logotipos de grandes nomes de telecomunicações, como Movistar, Orange, Vodafone e Ericsson, como referências de clientes ou clientes associados. O artigo não deve converter uma faixa de logotipos em concentração de receita atual verificada, mas o sinal ainda é relevante. Se uma parcela material da receita vier de trabalhos, em última análise, controlados por grandes operadoras ou fornecedores de equipamentos, a disciplina de aquisição será forte.

Grandes compradores de telecomunicações têm acordos-quadro, departamentos de compras e fornecedores alternativos. Uma pequena empresa de engenharia pode ganhar trabalho pela confiabilidade e competência local, mas raramente terá poder de precificação unilateral contra esses compradores.

O mercado de trabalho também é um fornecedor. A engenharia de telecomunicações e a execução de campo segura exigem pessoas qualificadas. Se o mercado de infraestrutura da Espanha está ativo, bons técnicos e engenheiros têm opções. A pressão salarial pode aumentar, e pequenas empresas podem precisar proteger a retenção. Se a Gregal é conhecida por trabalhos especializados em sites, o conhecimento de sua equipe é um ativo fundamental. Perder funcionários seniores pode reduzir rapidamente o poder de precificação, porque grande parte do valor é tácito e local.

Essas dinâmicas de fornecedor não apagam o prêmio. Definem seu alcance. A Gregal pode cobrar mais quando está resolvendo um problema local custoso, mas deve compartilhar valor com redes upstream, proprietários de sites, funcionários e grandes compradores. A evidência mais forte de poder de precificação durável seria a capacidade de renovar contratos de operadoras e empresas com margem bruta estável, apesar dessas pressões.

A concentração de clientes é o fator de oscilação não resolvido

A maior incógnita na economia da Gregal é a concentração de clientes. As fontes públicas mostram os tipos de clientes que a empresa deseja atender, mas não a divisão de receita. O site corporativo oficial é orientado para clientes de infraestrutura de telecomunicações. A Gregal Telecom fala com clientes de acesso e empresas. Os perfis comerciais classificam a empresa em atividades de engenharia e relacionadas a telecomunicações.

Nenhuma dessas fontes divulga quanta receita vem de grandes operadoras, órgãos públicos, empresas locais, clientes de acesso residencial, contratos de manutenção, produtos de camuflagem, instalações únicas ou assinaturas recorrentes.

Essa divisão ausente altera a resposta do poder de precificação. Se uma ou duas operadoras nacionais representam a maior parte da receita, a Gregal pode ser operacionalmente útil, mas comercialmente exposta. Grandes compradores podem comparar com outros fornecedores e pressionar as taxas. Eles também podem alterar os orçamentos de implantação, consolidar as compras ou transferir o trabalho para equipes internas. A experiência local da Gregal ainda importaria, mas sua margem dependeria de ser indispensável em sites suficientes para superar o poder de compra.

Se a receita for mais diversificada entre projetos de operadoras, contratos de manutenção, clientes de acesso empresarial e instalações locais, a empresa fica menos exposta a qualquer comprador único. Um livro diversificado também permite venda cruzada. Uma empresa que compra acesso sem fio pode mais tarde precisar de suporte de engenharia, manutenção ou consultoria de site. Um projeto de operadora pode criar conhecimento útil para manutenção futura. Um relacionamento de engenharia local pode levar a suporte recorrente. As fontes públicas não comprovam esse ciclo, mas a mistura de serviços híbrida o torna possível.

A concentração de clientes também afeta o capital de giro. A engenharia de projetos pode envolver lacunas de tempo entre o desembolso de mão de obra e o pagamento. Clientes de operadoras podem pagar lentamente. Pequenas empresas locais podem pagar mais rápido, mas exigir mais suporte por euro de receita. As contas residenciais fornecem faturamento recorrente, mas podem ser sensíveis ao preço e caras para atender se as falhas exigirem visitas de caminhão. A mistura ideal combinaria receita recorrente de acesso ou manutenção com serviços de projeto de margem mais alta. O registro público não divulga se a Gregal alcançou essa mistura.

A idade da empresa é um sinal positivo, mas não uma prova. Uma empresa fundada em 2004 e ainda operando publicamente sob a mesma identidade ampla sobreviveu a vários ciclos de telecomunicações: expansão 3G e 4G, crescimento da fibra, 5G, aposentadoria do cobre, declínio do WiMAX e consolidação entre operadoras espanholas. A sobrevivência sugere alguma capacidade prática e necessidade do cliente. Isso não implica automaticamente poder de precificação. Uma pequena empresa pode sobreviver com margens modestas se os proprietários aceitarem retornos baixos ou se o negócio for rigidamente gerenciado.

O valor de lucro de classificação local mais antigo, se representativo, apontaria para lucro contábil fino, em vez de economias excedentes óbvias.

Os sinais de mercado não oficiais são limitados. Uma discussão em fórum de 2015 inclui um usuário na área de Valência dizendo que tinha serviço da Gregal Telecom e que, após ajustes, funcionava bem. Uma página de diretório de negócios local lista a empresa, mas não tem base de avaliação profunda. O LinkedIn apresenta um perfil de pequena empresa com uma contagem modesta de seguidores. Esses sinais são úteis apenas como cor: mostram uma presença local visível e alguma referência anedótica de cliente, não validação ampla de mercado.

Para a tese do poder de precificação, a concentração de clientes permanece a linha entre um nicho resiliente e um contratante restrito. Se a Gregal pode mostrar receita recorrente em muitos sites e empresas, com taxas de renovação e margens que sobrevivem à concorrência nacional de fibra, o prêmio é mais forte. Se a receita depende de alguns compradores de operadoras ou clientes sem fio legados, o prêmio é frágil.

O mercado de fibra da Espanha define um preço substituto severo

A Espanha é um dos mercados mais desenvolvidos em fibra da Europa, e esse fato é central para o poder de precificação da Gregal. A CNMC informou que as linhas de banda larga fixa atingiram cerca de 19,70 milhões em março de 2026 e que a FTTH excedeu 18 milhões de linhas. Seu relatório de telecomunicações do segundo trimestre de 2025 disse que a FTTH representava mais de 90% das linhas de banda larga fixa, que o xDSL havia efetivamente desaparecido devido ao desligamento do cobre e que uma grande parcela das linhas de banda larga fixa tinha velocidades acima de 100 Mbps, com uma porção significativa a 1 Gbps ou superior.

Os mesmos relatórios mostram forte concentração entre as principais operadoras e a crescente importância da DIGI como uma concorrente de baixo custo.

Essa estrutura de mercado cria uma ameaça e um nicho. A ameaça é óbvia: a cobertura de fibra e os pacotes de baixo custo fazem o acesso sem fio mais antigo parecer fraco em muitos locais. Se um cliente pode comprar fibra confiável de 600 Mbps ou 1 Gbps de uma operadora nacional ou de baixo custo a um preço convencional, a Gregal não pode vencer argumentando que o sem fio de 4 a 8 Mbps é economicamente superior. Só pode vencer em disponibilidade, serviço, prazo de instalação, backup, configuração especial ou suporte local.

O nicho também é real. As estatísticas nacionais de cobertura não significam que todos os endereços tenham as mesmas opções. Locais rurais e periurbanos, áreas industriais, locais temporários, propriedades com acesso difícil do proprietário ou empresas com necessidades específicas de continuidade ainda podem enfrentar lacunas. O recurso de cobertura de banda larga do Dataestur existe precisamente porque a cobertura difere por território, tecnologia e limite de velocidade.

As páginas de política de conectividade da Espanha da Comissão Europeia também enfatizam o fechamento da lacuna rural, a cobertura de ultra velocidade e o financiamento público para alcançar áreas fora dos incentivos de implantação das próprias operadoras. Essas prioridades políticas implicam que mesmo um país rico em fibra tem casos extremos não resolvidos.

A proposta local da Gregal se encaixa melhor nesses casos extremos do que em um apartamento na cidade com várias ofertas de fibra. Um provedor local sem fio ou de engenharia pode ser útil onde a janela de instalação da operadora nacional é muito lenta, onde um local precisa de um link provisório, onde uma empresa deseja um contato de suporte nomeado ou onde uma instalação de telecomunicações requer trabalho físico no local em vez de uma simples entrega de roteador padrão. O preço substituto ainda importa, mas pode ser a comparação errada se o comprador estiver pagando para resolver uma restrição específica do local.

A Avatel é um comparador útil porque comercializa tanto fibra rural quanto acesso do tipo WiMAX. Isso mostra que o campo competitivo para locais subatendidos não está vazio. Um cliente sem fibra convencional ainda pode ter alternativas especializadas. O prêmio de preço da Gregal, portanto, depende da cobertura e reputação microlocais, não apenas da necessidade rural. Se a Avatel ou outra operadora local alcançar o mesmo cliente com um serviço mais rápido, o limite do substituto se aproxima.

A banda larga móvel e o acesso fixo sem fio das operadoras nacionais adicionam outro limite. A página de fibra da Movistar também faz referência a uma alternativa de rádio-internet onde a fibra não está disponível, com velocidades dependendo da cobertura 5G. As redes móveis melhoraram materialmente, e os dados da CNMC mostram grandes bases de linhas móveis e banda larga móvel. Para alguns clientes, um roteador 5G ou um backup móvel empresarial pode substituir um link fixo sem fio local. Para outros, a variabilidade móvel, a política de dados, a cobertura interna, a latência ou as necessidades de suporte podem deixar espaço para a Gregal.

As plataformas de nuvem mudam a economia de uma maneira diferente. Elas não substituem a linha de acesso, mas reduzem a necessidade de alguma infraestrutura local e tornam a conectividade confiável mais importante. Uma pequena empresa que migrou aplicativos para serviços de nuvem pode se importar menos com um servidor local e mais com a continuidade da internet. Isso pode apoiar a conectividade de backup ou o suporte de roteador gerenciado, mas também permite que o cliente compare vários fornecedores de conectividade mais facilmente. A nuvem aumenta o valor do tempo de atividade ao mesmo tempo em que comoditiza algumas tarefas de TI locais.

A conclusão é que o mercado de fibra da Espanha torna o teto de preço do mercado de massa da Gregal baixo, mas não zero. A empresa deve evitar competir em megabits genéricos e, em vez disso, competir em conclusão local, continuidade e problemas de acesso difíceis de padronizar.

Regulação e risco operacional transformam a confiabilidade em um teste de margem

A regulação de telecomunicações pode parecer um detalhe de fundo, mas para uma pequena operadora ela se torna parte da promessa de confiabilidade. A CNMC da Espanha explica que as operadoras que fornecem redes ou serviços de comunicações eletrônicas devem fazer uma notificação prévia para registro e devem manter o registro atualizado para modificações, cessação e continuação periódica. A página administrativa da CNMC também descreve procedimentos de certificação e cancelamento e observa as condições do imposto anual da operadora para operadoras acima do limite de receita relevante.

Esses deveres são comuns para o setor, mas impõem disciplina a pequenos provedores.

A conformidade regulatória interage com o poder de precificação porque os clientes que compram continuidade não querem um provedor que seja administrativamente frágil. Se a Gregal vende acesso empresarial ou suporte de infraestrutura, os clientes precisam de confiança de que a empresa pode operar dentro das regras de telecomunicações da Espanha, manter registros de recursos e responder a mudanças. Um pequeno provedor local com disciplina administrativa ruim pode perder a confiança rapidamente. Um pequeno provedor que mantém registros limpos e se comunica claramente pode converter a conformidade em credibilidade.

O risco operacional é mais concreto. O acesso sem fio depende de linha de visada, gerenciamento de interferência, disponibilidade do local, energia, backhaul, resiliência climática, manutenção de equipamentos e configuração das instalações do cliente. O trabalho de infraestrutura de telecomunicações depende de acesso seguro a telhados, adequação estrutural, licenças, cooperação do proprietário, segurança do trabalhador e coordenação com os cronogramas da operadora. Os produtos de camuflagem reduzem um tipo de risco, mas introduzem seus próprios requisitos de execução: ajuste, durabilidade, carga, acesso e manutenção devem ser gerenciados.

O status público RPKI para o roteamento IPv4 associado à Gregal é um exemplo pequeno, mas notável, de risco operacional oculto. Uma rota pode funcionar sem um ROA validado, mas a maturidade da segurança de roteamento é cada vez mais parte da operação de rede responsável. Para um cliente, a questão prática não é o acrônimo técnico; é se a conectividade do provedor está protegida contra erros de roteamento evitáveis e se o provedor pode explicar seus controles. Se a Gregal melhorou isso de forma privada, o registro público não mostra.

A escassez de IPv4 é outro risco. O esgotamento do novo fornecimento de IPv4 pela RIPE significa que as pequenas operadoras devem gerenciar endereços escassos com cuidado. O crescimento de clientes pode ser restringido pela disponibilidade de endereços, a menos que a operadora use CGNAT, IPv6, transferências ou aluguel. O CGNAT pode ser aceitável para muitos usuários residenciais, mas problemático para algumas aplicações empresariais, acesso remoto e necessidades de hospedagem. Uma operadora que atende PMEs deve ser clara sobre as opções e custos de endereçamento.

Este é um lugar onde o poder de precificação pode aparecer: clientes que precisam de endereçamento público ou configuração de rede personalizada podem pagar mais. Também é um lugar onde os substitutos podem afetar se operadoras maiores empacotarem esses recursos mais barato.

A confiabilidade operacional é, finalmente, um teste de margem porque o serviço local pode ser caro. Se a Gregal promete resposta profissional rápida, precisa de técnicos, veículos, equipamentos sobressalentes e capacidade de gerenciamento. Cada visita de caminhão consome margem. Se os clientes estão geograficamente dispersos ou se o equipamento sem fio antigo gera chamadas de suporte, o prêmio de serviço pode desaparecer. A empresa deve precificar o suporte adequadamente ou manter a rede simples o suficiente para dar suporte de forma eficiente.

A melhor evidência de que a confiabilidade sustenta o poder de precificação seriam dados de nível de serviço: tempo médio para reparo, taxas de resolução na primeira vez, frequência de falhas, taxas de renovação após interrupções, referências de clientes empresariais e tendências de reclamações. As fontes públicas não fornecem esses números. No entanto, mostram complexidade operacional suficiente para tornar a confiabilidade a lente correta.

Sinais não oficiais devem ser lidos como fumaça, não como prova

Os sinais públicos não oficiais em torno da Gregal são escassos. Isso não é incomum para uma pequena empresa de engenharia de telecomunicações, mas afeta a confiança. Um grande ISP de consumo deixa um amplo rastro de avaliações, reclamações, postagens em fóruns, testes de velocidade e cobertura da mídia. Uma empresa de engenharia especializada pode deixar muito pouco. A ausência de uma base profunda de avaliações públicas não significa que a empresa não tenha clientes. Significa que o analista deve evitar fingir que o sentimento foi comprovado.

A anedota mais útil encontrada em material da web aberta é uma antiga troca no fórum BandaAncha de 2015, na qual um usuário da área de Valência mencionou ter serviço da Gregal Telecom e disse que, após alguns ajustes, funcionou bem. A postagem é muito antiga e restrita para comprovar a qualidade atual. Ainda é economicamente interessante porque corresponde ao padrão esperado para o sem fio local: o desempenho pode depender do ajuste da instalação, e a experiência do cliente pode melhorar após o ajuste técnico. Isso apoia a ideia de que o suporte e a competência local importam.

Uma listagem da Cataloxy para a Gregal Telecom oferece uma presença no diretório público, mas não fornece uma base de avaliação significativa. O LinkedIn lista a Gregal Ingenieria como uma pequena empresa privada em Riba-roja, com uma contagem modesta de seguidores e uma descrição pública em torno da engenharia de telecomunicações. O sinal é consistente com um pequeno especialista, não com uma marca nacional em escala. Os registros comerciais também apoiam a leitura de pequena empresa por meio de faixas de receita e emprego, embora difiram em detalhes.

Para o poder de precificação, o burburinho público fraco pode ser um risco ou simplesmente uma característica da base de compradores. Se o trabalho mais valioso da Gregal for a engenharia de sites do lado da operadora, não gerará necessariamente conversa de consumidor. As aquisições de operadoras e proprietários de sites não avaliam fornecedores como clientes de restaurantes. Se o negócio de serviço de acesso fosse uma grande história de crescimento de consumo, no entanto, seria de esperar mais discussão pública.

O sinal limitado, portanto, reforça a visão de que as economias mais fortes provavelmente não estão na banda larga de consumo de massa.

Os sinais não oficiais também ajudam a disciplinar as alegações sobre a força da marca. A Gregal pode ter reconhecimento local entre certos clientes e compradores de telecomunicações, mas o registro público não apoia chamá-la de uma marca de consumo de alta conscientização. Sua vantagem é mais provável a confiança dentro de um círculo operacional restrito. Essa confiança pode ser valiosa, mas frágil. É mais difícil de escalar e mais fácil de perder se a qualidade do serviço cair.

O uso correto de sinais não oficiais é identificar perguntas, não fechá-las. A Gregal tem uma base leal de clientes sem fio em localidades específicas da área de Valência? Quanto dessa base permanece após a expansão da fibra? Os clientes empresariais compram links de backup ou acesso primário? Os clientes do lado da operadora são compradores recorrentes? O produto de camuflagem GBlock cria pedidos repetidos ou receita de projeto única? Anedotas públicas não podem responder a essas perguntas, mas apontam para onde a diligência privada deve procurar.

O que provaria que o prêmio sobrevive à renovação

A métrica privada mais importante seria o comportamento de renovação. O poder de precificação não é a capacidade de ganhar um primeiro projeto por familiaridade ou uma lacuna única. É a capacidade de manter clientes quando eles têm alternativas. Para a Gregal, isso significa rastrear a taxa de repetição de projetos de operadoras, a renovação de contratos de manutenção, o churn de acesso empresarial, o churn residencial após a disponibilidade de fibra e a mudança de preço que os clientes aceitam na renovação.

Para serviços de engenharia, a evidência chave seria a margem bruta em nível de projeto e a taxa de vitória por tipo de problema. Um total de receita simples não seria suficiente. A Gregal deveria saber se o trabalho de aquisição de sites, camuflagem, instalação, manutenção, suporte de conformidade e acesso empresarial geram margens aceitáveis. Também deveria saber se projetos com alta complexidade visual ou de partes interessadas geram margens melhores do que o trabalho rotineiro. Se a tese do prêmio estiver correta, sites complexos devem mostrar margem mais forte e compra repetida.

Para serviços de acesso, as métricas decisivas são clientes ativos por tecnologia, ARPU, custo de instalação, período de retorno, churn, custo de suporte por cliente, taxa de falhas, tempo médio de resposta e a parcela de clientes com alternativas de fibra ou 5G. Um cliente sem fio que permanece porque não há alternativa é diferente de um que permanece após a chegada da fibra porque o suporte local é melhor. Este último é uma evidência mais forte de poder de precificação. O primeiro pode ser lucrativo, mas vulnerável à expansão da cobertura.

Para a economia de rede, a Gregal precisaria mostrar diversidade upstream, custo por Mbps, resiliência de backhaul, estratégia de recursos de endereçamento, prontidão para IPv6, status RPKI e histórico de impacto no cliente. A evidência de rota pública atual por meio da Colt torna a dependência de fornecedor uma questão central. Se a empresa tem múltiplos upstreams, peering privado, caminhos de backup ou controles de segurança de rota aprimorados, isso fortaleceria materialmente o caso. Se depende fortemente de um upstream e uma alocação /24, o poder de precificação na conectividade permanece estreito.

Para a concentração de clientes, o teste privado é direto: qual porcentagem da receita vem dos cinco principais clientes e quantos deles podem refazer a licitação do trabalho anualmente? Um negócio com 40% da receita vinculado a um grande comprador de operadora é muito diferente de um negócio com centenas de pequenos clientes recorrentes e contratos de manutenção recorrentes. A identidade do cliente não precisa ser pública, mas a matemática da concentração é essencial.

Para o poder de barganha do fornecedor, a Gregal deveria ser capaz de mostrar custos de equipamentos, utilização de mão de obra, dependência de subcontratados, exposição ao aluguel do local e margem bruta após os custos de rede upstream. Um prêmio de engenharia local pode ser real e ainda assim não criar economias atraentes se muito valor vazar para os fornecedores ou se a empresa subprecificar o suporte.

Para risco regulatório e de reputação, evidências úteis incluiriam status de registro na CNMC, registros de continuação periódica, histórico de incidentes, registros de reclamações, registros de segurança, cobertura de seguro, taxas de sucesso de licenças e qualidade da documentação. Pequenos fornecedores de telecomunicações podem perder a confiança do comprador por fraqueza administrativa, mesmo quando o trabalho técnico é bom. Por outro lado, uma forte conformidade pode ser uma vantagem competitiva silenciosa.

Para imagem e posicionamento público, a imagem editorial mais crível seria uma cena real de infraestrutura de telecomunicações: um invólucro de antena de telhado, um técnico de manutenção em um mastro, uma instalação discreta de fachada ou um contexto externo de escritório ou parque industrial vinculado ao trabalho de telecomunicações de Valência. Não deve ser um painel falso, logotipo inventado, mapa de rede ilegível ou colagem de tecnologia abstrata. A história econômica da empresa é física, local e operacional; a imagem deve mostrar isso.

O julgamento atual é, portanto, condicional, mas útil. A GREGAL INGENIERIA S.L. parece ter poder de precificação defensável em uma faixa estreita: atrito de infraestrutura de telecomunicações, continuidade de engenharia local e problemas de conectividade onde os substitutos do mercado de massa não resolvem todo o trabalho. Não parece ter amplo poder de precificação de banda larga de consumo contra o mercado de fibra da Espanha. Operadoras, plataformas de nuvem, operadoras de fibra nacionais, concorrentes rurais, substitutos móveis, proprietários de sites, provedores upstream e mão de obra qualificada limitam o alcance.

O prêmio chega até onde o cliente acredita que a Gregal pode evitar uma falha mais cara. Ele para onde a compra se torna uma conexão padrão, uma instalação rotineira ou uma linha de aquisição que provedores maiores podem cumprir em escala.