Resumo

- O que diz:A Angola Cables possui uma das apostas de roteamento mais interessantes do Atlântico: um caminho que pode fazer o tráfego entre África e Brasil parecer local, mas apenas se os compradores atacadistas acreditarem que o cabo, o data center e a infraestrutura de interconexão valem o investimento, apesar dos riscos cambiais, energéticos, de governança e demanda.

- Tópico principal:Descasamento cambial na infraestrutura; Evidência de recursos de rede; Peering e trânsito; Economia do acesso atacadista

- Contexto:Telecomunicações nacionais

O comprador na encruzilhada do Atlântico

Imagine o comprador não como um turista tentando transmitir uma partida de Luanda, mas como um banco, uma plataforma de conteúdo, um revendedor de nuvem, um distribuidor de jogos ou uma operadora de atacado com clientes pagantes em ambos os lados do Atlântico Sul. O engenheiro pode comprar trânsito internacional comum e deixar os pacotes seguirem o velho hábito de passar pela Europa ou América do Norte. Essa rota é familiar, líquida e fácil de precificar.

Ou o engenheiro pode pagar por um caminho que use a infraestrutura atlântica da Angola Cables: Angola para o Brasil via SACS, em direção ao mercado de interconexão do Brasil e aos Estados Unidos através do MONET, e de volta para a Europa ou África via WACS e outras parcerias. A segunda escolha pode reduzir a latência e diversificar o risco de falha. Também exige que o comprador confie em uma combinação mais incomum de controle de desembarque angolano, execução de data centers brasileiros, custos de equipamentos atrelados ao dólar, resiliência energética local e economia política.

Esse é o problema econômico que a Angola Cables cria. A empresa é frequentemente descrita como uma campeã da conectividade africana, mas a pergunta útil é mais restrita. Ela pode transformar uma rota geograficamente rara em uma estrada com pedágio que os compradores usarão mesmo quando tiverem alternativas mais baratas ou mais líquidas? A resposta depende menos de slogans sobre conectar continentes do que de três fatos operacionais. Primeiro, o SACS é um atalho físico real e escasso: a NEC e a Angola Cables anunciaram em outubro de 2018 que o Sistema de Cabo do Atlântico Sul estava completo e pronto para serviço comercial, conectando diretamente Angola e Brasil através do Atlântico Sul (https://www.nec.com/en/press/201810/global_20181001_02.html). Segundo, o cabo faz parte de uma cadeia de rotas mais ampla: bases de dados públicas de cabos e comunicados de fornecedores colocam a Angola Cables no SACS, MONET e WACS, com pontos de desembarque em Fortaleza, Luanda, Boca Raton, São Paulo, Londres e na costa oeste africana formando o mapa prático (https://www.submarinecablemap.com/submarine-cable/south-atlantic-cable-system-sacs,https://www.submarinecablemap.com/submarine-cable/monet,https://www.submarinecablemap.com/submarine-cable/west-africa-cable-system-wacs). Terceiro, a rota se torna comercialmente útil apenas se for envolvida em espaço de data center, peering, gerenciamento de rotas, acesso à nuvem e uma economia de reparos crível.

O número difícil que torna a primeira seção concreta é 6.165 km. A Angola Cables e seus contratantes descreveram repetidamente o SACS como um sistema de 40 Tbps, quatro pares de fibra conectando Angola e Brasil por uma rota de 6.165 km (https://www.newswire.ca/news-releases/angola-cables-cable-system-connecting-africa-and-the-americas-reaches-a-major-milestones-to-create-a-new-route-for-internet-traffic-619956023.html,https://www.lacnic.net/innovaportal/file/3209/1/sacs_lightning_talk_lacnic30.pdf). Isso não é meramente uma estatística de capacidade. É uma reivindicação sobre um caminho. Para um banco que move dados entre a África Lusófona e parceiros brasileiros, para uma plataforma de conteúdo que armazena vídeo em cache mais próximo dos usuários angolanos, ou para uma operadora de atacado que vende diversidade África-América Latina, o valor da rota é o desvio evitado.

Mas uma rota não é um monopólio se os clientes conseguem conviver com o desvio. A Angola Cables precisa persuadir os compradores de que o atalho vale um prêmio, ou pelo menos vale volume comprometido suficiente para pagar o capital submarino, operações de estação de desembarque, atualizações ópticas, expansão de data centers, redundância de energia, segurança, mão de obra de vendas, exposição a reparos e engenharia de rotas. É por isso que este artigo trata a Angola Cables como uma operadora de estradas com pedágio de infraestrutura, em vez de uma empresa de telecomunicações genérica.

Ela vende a opção de fazer o tráfego do Atlântico Sul se comportar de maneira diferente. A questão é se o pedágio é aplicável em um mercado onde cabos hyperscale, fibra terrestre, hubs europeus, data centers sul-africanos, exchanges brasileiras e overlays de rede em nuvem competem pelos mesmos orçamentos de tráfego.

O que a Angola Cables realmente controla

A identidade da empresa é excepcionalmente importante porque as referências públicas podem se confundir entre Angola Cables S.A., subsidiárias TelCables, instalações AngoNAP, Angonix e sistemas de cabos cuja propriedade é compartilhada por meio de consórcios. A página de membros do RIPE NCC lista a Angola Cables S.A. com endereço em Talatona, Luanda, e áreas atendidas que incluem Angola, Brasil, Cabo Verde, Alemanha, Espanha, França, Reino Unido, Gana e Nigéria (https://www.ripe.net/membership/member-support/list-of-members/ao/angola/). A própria página sobre da Angola Cables afirma que a Angola Cables S.A. é uma empresa de direito angolano com sede registrada em Luanda (https://www.angolacables.co.ao/sobre). Esses registros não comprovam todas as alegações comerciais feitas em material de vendas, mas ancoram o sujeito como uma empresa angolana que opera uma pegada internacional.

A propriedade é uma segunda âncora. Fontes de comércio público e mercado oficial há muito descrevem a Angola Cables como formada pelas principais operadoras de telecomunicações angolanas, com a Angola Telecom detendo 51%, a Unitel 31%, a MSTelcom 9%, a Movicel 6% e a Startel ou Mundo Startel 3% (https://www.trade.gov/market-intelligence/angola-information-and-communications-technology,https://www.theworldfolio.com/news/angola-telecoms-movi/3465/,https://www.nec.com/en/press/201411/global_20141104_04.html). As porcentagens estão datadas e devem ser atualizadas com os registros atuais da empresa antes de qualquer análise de transação, mas explicam a economia política original. A Angola Cables não era uma operadora puramente apoiada por capital de risco. Era um veículo de infraestrutura nacional vinculado a operadoras incumbentes e móveis em um mercado onde o Estado e grupos ligados ao Estado historicamente tiveram grandes papéis nas telecomunicações.

Esse contexto de propriedade corta nos dois sentidos. Pode tornar a empresa estrategicamente importante para Angola, especialmente quando gateways internacionais, desembarques de cabos e capacidade de atacado moldam a dependência digital nacional. O relatório da Freedom House sobre a internet em Angola em 2024 observa que a Angola Telecom detém 51% da Angola Cables e diz que dois dos quatro cabos submarinos que conectam Angola à internet são gerenciados pela Angola Cables, enquanto um é de propriedade da Angola Telecom (https://freedomhouse.org/country/angola/freedom-net/2024). Isso torna a Angola Cables mais do que um mero revendedor privado. Ao mesmo tempo, a propriedade ligada ao Estado pode levantar questões do comprador sobre velocidade de decisão, intervenção política, alocação de capital e acesso a divisas. Uma plataforma de conteúdo global não compra ideologia; compra confiabilidade, preço, direitos de reparo, latência e clareza contratual.

A pilha de serviços é ampla o suficiente para importar. A página de conectividade da Angola Cables descreve trânsito IP, peering remoto, internet dedicada, circuito privado e produtos de conectividade relacionados ao Angonix (https://www.angolacables.co.ao/conectividade). A Ciena descreve a empresa como uma provedora multinacional de TIC atendendo segmentos de atacado e corporativo, com SACS, MONET e WACS conectando diretamente as Américas, África e Europa, e com AngoNAP Fortaleza, AngoNAP Luanda, PIX no Brasil e Angonix em Angola como instalações ou plataformas relacionadas (https://www.ciena.com/about/intelligence team/press-releases/angola-cables-boosts-capacity-on-monet-submarine-cable-network-with-ciena.html). Um comprador deve ler isso como um pacote: a empresa está tentando vender não apenas capacidade molhada, mas uma maneira de alcançar ecossistemas de nuvem, conteúdo, troca de internet e data centers ao redor do Atlântico Sul.

A camada visível da internet respalda a alegação de que isso não é meramente uma rede de folheto. O PeeringDB lista a Angola Cables como AS37468 e mostra instalações de interconexão incluindo AngoNAP Fortaleza, AngoNAP Luanda, instalações da Ascenty em Fortaleza e São Paulo, e outras presenças de troca ou instalações (https://www.peeringdb.com/net/4894). O BGP.tools descreve o AS37468 como uma rede antiga e ativa com muitos peerings e upstreams, incluindo grandes presenças de troca como IX.br São Paulo, GigaPIX, Equinix Miami, DE-CIX Frankfurt, NAPAfrica Cape Town, IXPN Lagos, LINX London, Angonix e AMS-IX (https://bgp.tools/as/37468). A página do AS Rank da CAIDA coloca o AS37468 entre as maiores redes globais por métricas de cone de clientes e grau de AS, embora esses rankings sejam medições de roteamento em vez de rankings de receita (https://asrank.caida.org/asns/37468).

A interpretação útil não é que a Angola Cables seja uma hyperscaler. Não é. A interpretação útil é que ela possui e opera uma superfície de controle regional rara: direitos de cabos, relacionamentos de desembarque, nós de data center, participação em exchanges e alcance BGP. Essa combinação é exatamente o que uma operadora de estradas com pedágio precisa. Uma estrada sem rampas não é um negócio. As rampas da Angola Cables são Fortaleza, Luanda, São Paulo, Miami, Lisboa, Londres, Lagos, Acra, Joanesburgo e outros pontos onde o tráfego pode encontrar clientes, pares, nuvens e provedores de trânsito.

A rota do cabo é o produto

O SACS dá à Angola Cables seu problema econômico distinto. Quando a NEC anunciou o SACS pronto para serviço comercial em 2018, chamou o projeto de o primeiro sistema de cabo submarino através do Atlântico Sul e disse que ligava diretamente a África à América Latina (https://www.nec.com/en/press/201810/global_20181001_02.html). O Mapa de Cabos Submarinos lista o sistema com 6.165 km, de propriedade da Angola Cables, fornecido pela NEC e desembarcando em Sangano, Angola e Fortaleza, Brasil (https://www.submarinecablemap.com/submarine-cable/south-atlantic-cable-system-sacs). A própria apresentação pública da empresa na LACNIC 30 descreveu o SACS como um sistema de 40 Tbps, quatro pares de fibra e listou o tempo de ida e volta de Fortaleza para Luanda caindo de 350 ms antes do SACS para 63 ms após o SACS no conjunto de medições mostrado (https://www.lacnic.net/innovaportal/file/3209/1/sacs_lightning_talk_lacnic30.pdf).

Esses números de latência são centrais para a tese porque transformam a geografia do cabo em economia do cliente. Um editor de jogos, plataforma de vídeo, empresa de serviços financeiros ou provedor de aplicativos empresariais não compra comprimento de rota como um bem moral. Compra menor atraso, desempenho mais previsível, menos intermediários e diversidade de rota. As apresentações da LACNIC e do IX Forum SACS mostraram grandes melhorias na latência entre cidades brasileiras e Luanda após o SACS, incluindo São Paulo para Luanda caindo de aproximadamente 380 ms para pouco mais de 100 ms nesses testes (https://forum.ix.br/files/apresentacao/arquivo/422/23%20-%20SACS_Lightning_Talk_IX%20F%C3%B3rum%2012_alterado11.12.pdf). Esse é o motivo do comprador para atender a chamada de vendas.

A ressalva é que o roteamento da internet nem sempre recompensa atalhos físicos de forma limpa. Pesquisadores da CAIDA estudaram o SACS após a implantação e encontraram melhorias previsíveis para caminhos da África para o Brasil e da América do Sul para Angola, mas também degradações inesperadas para alguns caminhos da Europa para Angola e outros quando o roteamento se tornou subótimo (https://blog.caida.org/best_available_data/2020/12/15/unintended-consequences-of-submarine-cable-deployment-on-internet-routing/). Isso importa comercialmente. Um cabo pode ser excelente fisicamente e ainda assim ser um produto medíocre se política de rota, engenharia de tráfego, peering, incentivos comerciais ou configurações padrão do cliente enviarem os pacotes pelo caminho errado. A Angola Cables, portanto, precisa vender competência em engenharia tanto quanto quilômetros.

O MONET é a segunda perna. O comunicado do MONET da Ciena de 2017 descreveu uma rota de 10.556 km fornecendo mais de 25 Tb/s de tráfego na rede da Angola Cables entre os Estados Unidos e São Paulo, e descreveu o sistema como um cabo aberto onde os membros do consórcio podiam selecionar equipamentos terminais para seus pares de fibra (https://www.ciena.com/about/intelligence team/press-releases/Angola-Cables-Selects-Ciena-for-MONET-Subsea-Cable-System.html). O Mapa de Cabos Submarinos lista o MONET com 10.556 km, com proprietários incluindo Algar, Angola Cables, Antel e Google, e pontos de desembarque em Fortaleza, Praia Grande e Boca Raton (https://www.submarinecablemap.com/submarine-cable/monet). Para a Angola Cables, o MONET é o que torna o SACS mais do que uma história Angola-Brasil. Estende o atalho em direção à economia da internet dos EUA.

O WACS é a terceira perna e a artéria mais antiga da costa oeste. O Mapa de Cabos Submarinos lista o WACS com 14.530 km, com proprietários incluindo Altice Portugal, Angola Cables, Bayobab, Broadband Infraco e outros membros do consórcio, partindo da África do Sul ao longo da costa oeste da África até a Europa (https://www.submarinecablemap.com/submarine-cable/west-africa-cable-system-wacs). O comunicado do marco do SACS de 2017 disse que a Angola Cables era um dos 12 membros do consórcio WACS e um de seus maiores acionistas, e descreveu o WACS como servindo operadoras em Angola e na África Subsaariana em 11 países (https://www.newswire.ca/news-releases/angola-cables-cable-system-connecting-africa-and-the-americas-reaches-a-major-milestones-to-create-a-new-route-for-internet-traffic-619956023.html). Isso importa porque um cliente que compra um caminho no Atlântico Sul ainda precisa de redundância em direção à Europa e à África.

O produto de cabo é, portanto, um triângulo: WACS em direção à Europa e à África Ocidental, SACS através do Atlântico Sul e MONET em direção ao Brasil e aos Estados Unidos. O triângulo é valioso porque oferece diversidade de rota. É caro porque cada lado tem necessidades de capital, manutenção e atualização. Apenas o SACS supostamente exigiu um grande investimento; o comunicado de 2014 da NEC colocou o investimento total do SACS em aproximadamente USD 160 milhões (https://www.nec.com/en/press/201411/global_20141104_04.html). A cadeia mais ampla envolve economia de consórcio, equipamentos terminais ópticos, gerenciamento de espectro, repetidores, estações de desembarque, navios de cabo, manutenção marítima, seguros, logística de peças de reposição, operações de rede e compromissos de nível de serviço voltados para o cliente. A estrada com pedágio deve arrecadar o suficiente de capacidade, trânsito IP, peering remoto, colocation e conectividade de nuvem para justificar a estrada.

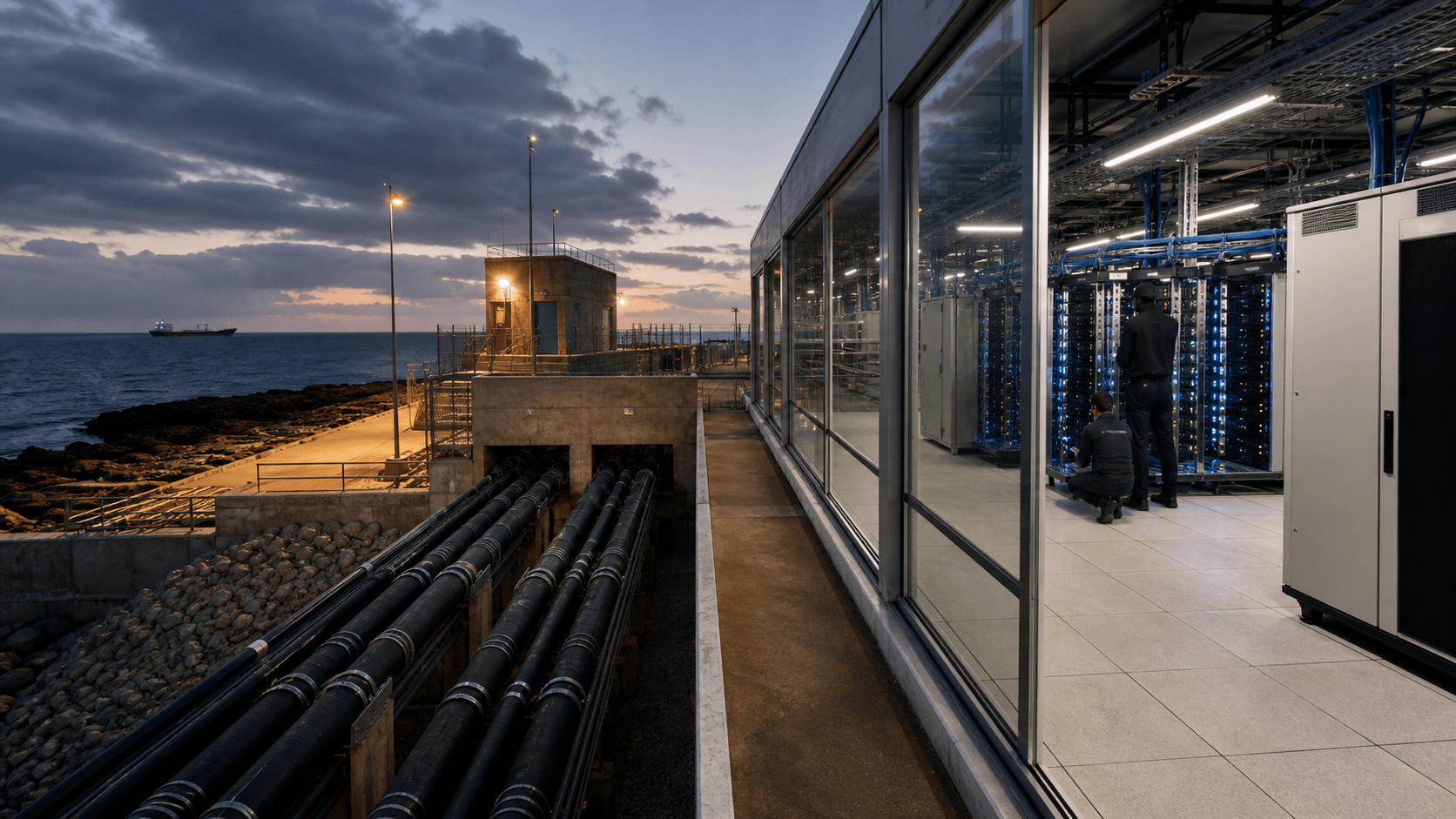

Fortaleza transforma capacidade molhada em capacidade vendável

O ativo mais revelador da Angola Cables pode não estar sob o oceano. É o AngoNAP Fortaleza, porque é ali que a rota do cabo se torna inventário que um cliente pode realmente usar. O Developing Telecoms informou em 2019 que a Angola Cables abriu seu data center neutro de operadoras AngoNAP em Fortaleza, e que a instalação hospedaria o SACS, MONET, outros sistemas submarinos internacionais, provedores de backhaul, provedores de conteúdo, CDNs e pontos de intercâmbio de pesquisa e acadêmicos na América Latina (https://developingtelecoms.com/telecom-technology/data-centres-networks/8464-angola-cables-opens-data-centre-in-brazil.html). Esta é a arquitetura correta para uma estrada com pedágio. Um desembarque de cabo sem um ecossistema local é uma saída de autoestrada para um campo. Um desembarque de cabo com operadoras, pares, CDNs e links de nuvem pode se tornar um mercado.

Fortaleza também é onde a estratégia da empresa parece mais sedenta de capital. O Data Center Dynamics informou em 2022 que a Angola Cables planejava investir pelo menos USD 40 milhões na primeira fase de expansão do AngoNAP Fortaleza, triplicando a capacidade de armazenamento para cerca de 500 racks e levando a capacidade de energia instalada para 5 MW, enquanto a primeira fase cobria cerca de 2.100 metros quadrados e o local tinha espaço para expansão futura (https://www.datacenterdynamics.com/en/news/angola-cables-planning-expansion-of-angonap-data-center-in-fortaleza/). Em 2024, a DCD informou planos para um segundo data center em Fortaleza ao lado do local existente, com cerca de 960 metros quadrados, com investimento de até 400 milhões de reais, cerca de USD 80 milhões na conversão citada (https://www.datacenterdynamics.com/en/news/angola-cables-to-build-second-data-center-in-fortaleza-brazil/). Esses não são gastos adicionais triviais para uma operadora enraizada em Angola.

A lógica econômica é clara. O espaço do data center captura valor que a capacidade bruta sozinha pode não capturar. Um comprador de atacado que desembarca tráfego em Fortaleza também pode precisar de racks, energia, cross-connects, mãos remotas, segurança, peering, on-ramps de nuvem e rotas brasileiras locais. Uma empresa de conteúdo pode querer caches próximos a um desembarque de cabo. Um banco pode querer uma instalação controlada que conecte Angola, Brasil e Europa sem depender inteiramente de transferências remotas de terceiros.

Um revendedor de nuvem pode querer vender aos clientes africanos acesso a uma rota Brasil-EUA com um invólucro de serviço. Em cada caso, a margem da Angola Cables melhora se vender uma rota gerenciada e uma pilha de instalações, em vez de megabits de commodity.

A lógica de custo é igualmente clara. Os data centers não perdoam um planejamento de energia fraco. Uma reivindicação de 5 MW de energia instalada significa capital imobilizado em salas elétricas, geradores, sistemas UPS, painéis de distribuição, refrigeração, contratos de manutenção, supressão de incêndio, segurança física, mão de obra especializada e conformidade. Também expõe a empresa à concorrência de data centers do Brasil. Fortaleza é atraente porque os cabos submarinos desembarcam lá e o IX.br Fortaleza se tornou um grande hub de troca, mas essa mesma atratividade traz rivais e substitutos.

Se os compradores puderem colocar em outra instalação neutra de operadoras, conectar através da Ascenty, Equinix, participantes locais do IX.br ou overlays de rede em nuvem, a Angola Cables tem que provar por que a combinação de SACS, MONET e alcance africano do AngoNAP vale o relacionamento.

A empresa parece entender isso, porque sua história de parceria recente é menos sobre um único cabo e mais sobre interconexão. A cobertura relacionada à Megaport disse que a Angola Cables e a Megaport dariam aos clientes africanos acesso a centenas de data centers e centenas de nós de nuvem por meio de um arranjo de rede virtual, com interconexões-chave em lugares como Nova York, Miami e Londres (https://satelliteprome.com/news/angola-cables-and-megaport-to-expand-global-digital-connectivity/,https://www.intelligentcio.com/africa/2025/04/04/angola-cables-and-megaport-to-interconnect-in-new-york-miami-london/). A MEO Wholesale Solutions e a TelCables Europa by Angola Cables anunciaram uma parceria estratégica em 2025 para fortalecer a conectividade internacional de data centers entre Portugal e o hub AngoNAP Fortaleza da Angola Cables usando o anel de cabos do Atlântico Sul (https://en.institutional.meo.pt/media/press/2025/june/parceria-estrategica-entre-meo-e-telcables-europa-by-angola-cables-reforca-ligacao-internacional-entre-data-centers). A cobertura da parceria com a Uniti Wholesale em 2026 apontou para o alcance terrestre nos EUA através de mais de 300 mercados metropolitanos e 386.000 km de infraestrutura de rota de fibra (https://www.intelligentcio.com/north-america/2026/05/21/angola-cables-expands-transatlantic-and-regional-reach-through-uniti-wholesale-partnership/).

Essas parcerias são sinais de mercado, não prova de utilização. Elas mostram o problema de vendas que a Angola Cables está tentando resolver. A empresa tem uma rota rara, mas rotas raras precisam de distribuição. A Megaport pode tornar o acesso à nuvem mais fácil. A MEO pode fortalecer o lado de Portugal. A Uniti pode estender o alcance dentro dos Estados Unidos. A Ciena pode adicionar capacidade óptica e melhorar o monitoramento. Quanto melhor a rede de parceiros, menos a Angola Cables parece uma proprietária de cabo de um único país pedindo aos compradores que aceitem um risco incomum.

Quanto pior a execução do parceiro, mais a rota se torna um caminho especializado usado apenas quando os clientes têm um requisito África-Brasil muito específico.

O problema do custo em dólar

Os cabos submarinos são construídos em dólares, atualizados com equipamentos ópticos importados e mantidos por cadeias de suprimentos globais especializadas. A Angola Cables obtém parte da receita em mercados de atacado vinculados a moeda estrangeira, especialmente onde os clientes são operadoras internacionais, provedores de conteúdo ou compradores relacionados à nuvem. Mas sua base angolana a expõe a condições macroeconômicas que não correspondem à moeda de grande parte da base de custos. O comunicado do Artigo IV de 2025 do FMI sobre Angola disse que o kwanza se desvalorizou mais de 10% em relação ao dólar americano em 2024, com alto serviço da dívida externa e expectativas de mercado pesando sobre a taxa de câmbio (https://www.imf.org/en/news/articles/2025/02/24/pr-2541-angola-imf-executive-board-concludes-2024-article-iv-consultation). Em 2026, o FMI disse que o crescimento de Angola em 2025 se manteve em 3,1%, a inflação caiu para 12,4% em março de 2026, mas a menor produção de petróleo enfraqueceu as posições fiscal e externa e o saldo em conta corrente caiu para 0,4% preliminar do PIB (https://www.imf.org/en/news/articles/2026/05/01/pr26135imf-executive-board-concludes-2026-article-iv-consultation-with-angola).

Esse cenário macroeconômico muda a economia de uma operadora de cabo. Se uma fatura de fornecedor está em dólares e uma parte significativa das receitas domésticas, salários, impostos ou serviços locais estão em kwanza, a volatilidade cambial se torna parte do custo da rede. Se o Estado ou acionistas ligados ao Estado afetam a alocação de capital, a receita do petróleo e a liquidez do setor público podem afetar indiretamente o cronograma da infraestrutura.

Se o mercado de importação e câmbio de Angola estiver apertado, peças de reposição de equipamentos, peças de geradores, combustível, baterias, módulos ópticos e suporte de fornecedores se tornam menos previsíveis. A empresa pode proteger parte disso ganhando receita de atacado vinculada ao dólar e colocando um importante nó operacional no Brasil, mas o risco não desaparece.

A energia é o segundo problema de custo. Dados do Banco Mundial mostram o acesso à eletricidade em Angola em 51,1% da população em 2023 (https://data.worldbank.org/indicator/EG.ELC.ACCS.ZS?locations=AO). A Pesquisa Empresarial do Banco Mundial de 2024 para Angola disse que eletricidade confiável é necessária para uma operação eficiente do setor privado e que eletricidade inadequada pode aumentar os custos, interromper a produção e reduzir a lucratividade; a API para o mesmo indicador do Banco Mundial mostra 61,4% das empresas angolanas pesquisadas experimentando quedas de energia em 2024 (https://www.enterprisesurveys.org/content/dam/enterprisesurveys/documents/country/Angola-2024.pdf,https://data.worldbank.org/indicator/IC.ELC.OUTG.ZS?locations=AO). Para uma loja comum, isso significa vendas perdidas. Para uma estação de desembarque ou data center, significa sistemas de energia duplicados, logística de combustível, disciplina de manutenção e maior custo total de confiabilidade.

O AngoNAP Fortaleza reduz parte dessa exposição à energia de Angola porque o Brasil é uma rede elétrica e ambiente regulatório diferentes. Mas o lado de Angola ainda importa. O SACS desembarca em Angola, o AngoNAP Luanda faz parte da história das instalações da empresa, e o Angonix está em Luanda. O PeeringDB lista o AngoNAP Luanda entre as instalações de interconexão da Angola Cables (https://www.peeringdb.com/net/4894). O site oficial do Angonix descreve a plataforma como um ponto de troca de internet em Angola, mostra um pico de tráfego acima de 46 Gbps, mais de 23 ISPs e uma reivindicação de disponibilidade de 99,99% (https://www.angonix.net/). O Packet Clearing House lista o ANGONIX em Luanda, estabelecido em março de 2015, com instalações que incluem o Angola Cable Data Center / AngoNAP (https://www.pch.net/ixp/details/1848). Essas instalações locais criam valor apenas se a energia e as operações do lado de Angola forem críveis.

O ônus de capital também é óptico. A Ciena disse em 2021 que a Angola Cables adicionou 2,2 Tbps de capacidade aos segmentos MONET conectando Miami, Fortaleza e São Paulo, usando a tecnologia GeoMesh, e que a atualização reduziu energia, espaço e complexidade operacional ao contornar opticamente as estações de desembarque de cabos entre São Paulo e Miami (https://www.ciena.com/about/intelligence team/press-releases/angola-cables-boosts-capacity-on-monet-submarine-cable-network-with-ciena.html). Isso é valioso, mas também mostra como a estrada com pedágio deve continuar se atualizando. A capacidade que era estratégica em 2018 se torna básica em 2026, à medida que o tráfego de vídeo, nuvem, backup empresarial, jogos e gerado por máquinas cresce. Um proprietário de cabo não pode simplesmente colher a rota após a construção. Tem que continuar transformando capital em capacidade acesa, vendável e suportável.

A economia unitária, portanto, não é "construir cabo, cobrar aluguel". É mais próxima de "construir cabo, acender capacidade, encher racks, vender rotas, gerenciar pares, adicionar parceiros, pagar contas de energia, reparar falhas, atualizar ópticas, absorver choques cambiais e manter utilização suficiente para cobrir os custos fixos". A economia pode ser atraente porque a capacidade incremental em um sistema aceso pode ser vendida com alta contribuição uma vez que a plataforma fixa existe. Também pode ser punitiva porque a plataforma fixa é grande e a demanda pode chegar de forma desigual. Um cliente de conteúdo pode mudar o tráfego.

Um parceiro de nuvem pode rotear por outro mercado. Um banco pode decidir que o risco de conformidade supera a latência. Uma operadora de atacado pode negociar duramente se a capacidade estiver subutilizada.

Quem paga pela rota

Os clientes mais importantes da Angola Cables não são residências comuns. O conjunto de compradores é composto por operadoras de atacado, operadoras móveis e fixas, ISPs, plataformas de nuvem e conteúdo, CDNs, redes empresariais, instituições financeiras, empresas de jogos e mídia, empresas de petróleo e gás, órgãos ligados ao governo e revendedores que precisam de conectividade transatlântica. A descrição da empresa pela Ciena aponta para segmentos de atacado e corporativo, acesso a IXPs, operadoras Tier 1 e provedores de conteúdo global (https://www.ciena.com/about/intelligence team/press-releases/angola-cables-boosts-capacity-on-monet-submarine-cable-network-with-ciena.html). O Developing Telecoms disse que o AngoNAP acomodaria provedores de backhaul, provedores de conteúdo e CDNs na América Latina (https://developingtelecoms.com/telecom-technology/data-centres-networks/8464-angola-cables-opens-data-centre-in-brazil.html).

Essa mistura de clientes molda a precificação. Os compradores de atacado são sofisticados. Eles sabem a diferença entre capacidade protegida e não protegida, entre latência média e jitter de latência, entre diversidade de rota e marketing de rota, entre uma reivindicação de peering e um serviço comprometido, entre preços de lista e descontos baseados em utilização. Eles também comparam a Angola Cables com substitutos. Uma grande plataforma já pode ter capacidade de backbone global. Um ISP brasileiro pode alcançar a Europa ou os Estados Unidos através de outros sistemas de cabos.

Uma operadora africana pode comprar de operadoras regionais com melhor alcance terrestre. Um banco pode priorizar conformidade e suporte sobre latência. A rota da Angola Cables tem que resolver um ponto problemático real para cada comprador.

Para clientes de conteúdo e nuvem, o ponto problemático é frequentemente o desempenho na borda. A adoção digital em Angola ainda está se desenvolvendo. O relatório DataReportal de 2025 sobre Angola estimou 17,2 milhões de usuários de internet no início de 2025, ou 44,8% de penetração, e 28,7 milhões de conexões móveis celulares, equivalentes a 74,6% da população (https://datareportal.com/reports/digital-2025-angola). Dados do Banco Mundial apontam que os indivíduos que usam a internet eram 40,7% da população em 2024 (https://fred.stlouisfed.org/series/ITNETUSERP2AGO). A lacuna entre conexões móveis e uso ativo da internet significa que a demanda latente é grande, mas a monetização não é automática. O comprador de rota quer saber se melhores caminhos internacionais produzirão engajamento suficiente do usuário, uso pago, adoção empresarial ou gasto em nuvem para justificar compromissos de capacidade.

Para ISPs e empresas angolanas, a Angola Cables pode diminuir a dependência de uma direção de viagem. O roteamento antigo através da Europa ou dos Estados Unidos tornava o tráfego da África para o Brasil absurdamente longo. O SACS muda isso. Mas um ISP ou banco não dependerá de apenas uma rota. O relatório da Internet Society sobre a interrupção de cabos na África Ocidental em 2024 mostrou como vários cabos ao largo da Costa do Marfim ficaram offline em março de 2024 e afetaram 13 países, enquanto países com diversidade de cabos e rotas transfronteiriças mantiveram mais tempo de atividade (https://www.internetsociety.org/resources/doc/2024/2024-west-africa-submarine-cable-outage-report/). O resumo do evento de corte de cabos da AfPIF de 2020 descreveu cortes no WACS e SAT-3 que causaram degradação ou interrupções em partes da África Ocidental e Austral, com reencaminhamento por outras redes e processos de reparo que podiam levar um mês ou dois dependendo das condições (https://www.afpif.org/virtual-peering-series-africa/impact-of-submarine-cable-cuts-in-africa/event-summary/). Esses eventos tornam a diversidade de rota valiosa, mas também lembram os compradores de diversificar para longe de qualquer operadora única.

Para operadoras globais, a Angola Cables é tanto uma fornecedora quanto uma concorrente. Seu PDF de política de roteamento lista comunidades para rotas de upstream em Angola, África do Sul, Nigéria, Gana, Europa, Portugal, França, Países Baixos, Reino Unido, Brasil, Estados Unidos e Singapura; também lista comunidades IXP e de parceiros para Angonix, NAPAfrica, IXPN, GigaPIX, France-IX, AMS-IX, LINX, locais IX.br, Equinix, Google, Facebook, Akamai, Cloudflare, Netflix, Amazon, Globo, CDN77 e outros nomes ou locais (https://angolacables.co.ao/routes-table/IP-Network-Routing-Policy-v2024.pdf). Um comprador não deve tratar cada rótulo de comunidade como um contrato comercial atual de igual profundidade. É, no entanto, forte evidência de que a Angola Cables gerencia um ambiente de roteamento complexo e deseja que os clientes de atacado direcionem o tráfego deliberadamente.

Para instituições financeiras e clientes do setor público, a proposta de valor é o controle. Angola tem bancos, serviços públicos, operações de petróleo e gás, operadoras de telecomunicações e órgãos governamentais cuja dependência de dados está crescendo, mas cuja tolerância a atrasos, interrupções e incerteza jurisdicional difere de um aplicativo de consumo. A Angola Cables pode oferecer uma rota que fica mais próxima dos corredores lusófonos e do Atlântico Sul, em vez de passar pelos hubs do Hemisfério Norte. A pergunta do comprador é se esse controle é operacional e juridicamente bancável. O contrato especifica restauração?

O caminho é genuinamente diverso? As instalações são auditadas? Os cross-connects são oportunos? Os engenheiros de suporte são acessíveis? A rota permanece estável durante incidentes de cabo? Essas são as perguntas que transformam infraestrutura nacional em receita.

A concorrência não é apenas outro cabo

O concorrente óbvio é outro cabo submarino, mas a verdadeira concorrência é a capacidade do comprador de montar um caminho suficientemente bom em outro lugar. O Equiano apoiado pelo Google, o 2Africa liderado pela Meta, MainOne, SAT-3, ACE, WACS, EASSy, Seacom, rotas terrestres através da África do Sul, hubs do Norte da África e europeus, backbones domésticos brasileiros, backbones de nuvem e data centers neutros de operadoras enfraquecem o poder de precificação de qualquer rota única. O relatório de interrupção da Internet Society observa que o Equiano ajudou a manter o tempo de atividade para vários países afetados durante a interrupção na África Ocidental em março de 2024 porque não terminava no mesmo ponto de falha da Costa do Marfim (https://www.internetsociety.org/resources/doc/2024/2024-west-africa-submarine-cable-outage-report/). Esse é exatamente o tipo de evidência que os compradores usam quando exigem diversidade.

A defesa da Angola Cables é que o SACS é uma geografia específica, não apenas mais um segmento molhado. O atalho do Atlântico Sul é difícil de replicar casualmente. Um novo cabo pode ser anunciado, mas levantamento marítimo, licenciamento, financiamento, fabricação, direitos de desembarque, alinhamento de consórcio, construção e iluminação levam anos. A rota do SACS está operando desde 2018. A empresa também tem uma estratégia de data center e interconexão brasileira, em vez de um simples desembarque. Essas são barreiras reais.

A questão é se são suficientes para sustentar a precificação uma vez que cabos hyperscale e backbones de nuvem remodelam o tráfego global. Um hyperscaler não precisa pagar um pedágio especializado se possui ou controla caminho alternativo suficiente e pode otimizar o tráfego internamente.

A interconexão brasileira também é competitiva. Fortaleza não é uma cidade de uma única empresa. O IX.br, Ascenty, instalações neutras de operadoras, provedores de fibra doméstica e parceiros de rede em nuvem dão aos compradores várias maneiras de alcançar o ecossistema de internet do Brasil. O PeeringDB mostra a Angola Cables presente no AngoNAP Fortaleza e em outras instalações brasileiras, mas uma presença não garante dominância (https://www.peeringdb.com/net/4894). O BGP.tools mostra o AS37468 no IX.br São Paulo, locais relacionados ao IX.br Fortaleza, GigaPIX, Equinix Miami, DE-CIX Frankfurt e outras trocas, mas também lista muitos relacionamentos de upstream e peering que provam que o tráfego pode escolher caminhos em vez de permanecer cativo (https://bgp.tools/as/37468). Quanto mais líquido o ambiente de troca, mais difícil é cobrar um aluguel de monopólio.

Do lado de Angola, a concorrência inclui operadoras nacionais e tecnologias de acesso alternativas. Os números de adoção móvel e internet do DataReportal sugerem espaço para crescimento, mas a capacidade doméstica de pagar por conectividade premium permanece limitada por renda, dispositivos, eletricidade, digitalização empresarial e condições cambiais (https://datareportal.com/reports/digital-2025-angola). Sistemas de satélite e novos projetos terrestres podem atender parte da demanda remota. Programas governamentais podem estender a conectividade, mas podem encaminhar aquisições através de ciclos políticos ou orçamentários. A Angola Cables, portanto, não pode depender apenas do crescimento do varejo doméstico para preencher a capacidade internacional. Ela precisa de tráfego transfronteiriço, revenda de atacado e demanda empresarial/de nuvem.

Há também uma competição de confiança. Um comprador pode escolher uma operadora global com um balanço maior, um hyperscaler com alcance de nuvem integrado, uma operadora regional africana com relacionamentos terrestres, ou um operador de data center brasileiro com profundidade de vendas local. A Angola Cables tem que transformar sua rota incomum em um prêmio de confiança, em vez de um desconto de risco percebido. A empresa pode fazer isso se provar tempo de atividade, transparência de rota, peering forte, cross-connects rápidos, suporte confiável e precificação transparente. Não pode fazer isso meramente dizendo que conecta continentes.

Sinais de mercado do roteamento, exchanges e rumores

O sinal de mercado não financeiro mais forte são os dados de roteamento público. O instantâneo do ASRank do AS37468 mostra um grande cone de clientes e métricas de conectividade global altas (https://asrank.caida.org/asns/37468). O BGP.tools mostra muitos pontos de troca públicos e upstreams, incluindo presenças de 100 Gbps em algumas grandes trocas e muitas sessões de menor capacidade em outros lugares (https://bgp.tools/as/37468). O PeeringDB mostra instalações de interconexão abertas e pontos de troca de peering públicos (https://www.peeringdb.com/net/4894). O Cloudflare Radar mantém uma página de roteamento para o AS37468 que rastreia o espaço anunciado e as estatísticas de roteamento ao longo do tempo (https://radar.cloudflare.com/routing/as37468). Nenhuma dessas fontes comprova receita, margem ou satisfação do cliente. Juntas, elas mostram que a Angola Cables é visível no tecido operacional da internet pública.

O segundo sinal é o Angonix. O site oficial do Angonix mostra um pico de tráfego acima de 46 Gbps, mais de 23 ISPs, sétima posição na África e disponibilidade de 99,99% como alegações voltadas ao público (https://www.angonix.net/). O PCH lista o ANGONIX como ativo em Luanda, estabelecido em março de 2015 (https://www.pch.net/ixp/details/1848). A interpretação do mercado é mista, mas útil. Uma troca local ajuda a manter o tráfego local local e pode tornar caches, provedores de conteúdo e operadoras domésticas mais eficientes. No entanto, 46 Gbps é pequeno em comparação com os maiores IXPs globais e até mesmo com importantes hubs de troca africanos. O Angonix é valioso como um ponto de controle angolano; não é por si só evidência de que Angola se tornou um grande mercado de conteúdo.

O terceiro sinal é a maneira como os incidentes de cabos remodelam o pensamento do comprador. A interrupção na África Ocidental em 2024 tornou a diversidade mais do que uma frase de vendas. A Internet Society disse que vários cabos estavam offline e 13 países viram degradação ou interrupções quase totais, e defendeu explicitamente mais diversidade submarina e terrestre, conteúdo hospedado localmente e IXPs (https://www.internetsociety.org/resources/doc/2024/2024-west-africa-submarine-cable-outage-report/). O resumo anterior do evento da AfPIF observou que cortes de cabos podem custar às operadoras USD 2 milhões ou mais para reparar e podem levar um mês ou dois, dependendo do clima e das condições (https://www.afpif.org/virtual-peering-series-africa/impact-of-submarine-cable-cuts-in-africa/event-summary/). Para a Angola Cables, isso é uma oportunidade de vendas e um aviso. Os compradores pagarão pela diversidade, mas também perguntarão se as próprias rotas da Angola Cables criam novos pontos únicos de falha.

O quarto sinal é o volume de parcerias. MEO, Megaport, Ciena e Uniti não são prova de preenchimento de tráfego, mas indicam que a Angola Cables está tentando conectar a rota do Atlântico Sul a ecossistemas comerciais maiores (https://en.institutional.meo.pt/media/press/2025/june/parceria-estrategica-entre-meo-e-telcables-europa-by-angola-cables-reforca-ligacao-internacional-entre-data-centers,https://satelliteprome.com/news/angola-cables-and-megaport-to-expand-global-digital-connectivity/,https://www.ciena.com/about/intelligence team/press-releases/angola-cables-boosts-capacity-on-monet-submarine-cable-network-with-ciena.html,https://www.intelligentcio.com/north-america/2026/05/21/angola-cables-expands-transatlantic-and-regional-reach-through-uniti-wholesale-partnership/). O sinal de mercado a ser observado é se essas parcerias se tornam receita repetível, não se produzem comunicados. Se os clientes empresariais e de operadoras começarem a tratar a Angola Cables como um fornecedor padrão de rota do Atlântico Sul, a estrada com pedágio ganha poder de precificação. Se as parcerias permanecerem episódicas, a empresa continua sendo um caminho especializado com uma base de custos fixos alta.

O quinto sinal é a ausência de conversa de consumidor convencional. A Angola Cables não é uma marca de varejo móvel de massa, então os fóruns de reclamações habituais são menos informativos. A evidência informal mais útil vem das páginas de peering público das operadoras de rede, presença em trocas, relatórios de interrupção, apresentações em conferências e reportagens do setor. Essa evidência sugere uma empresa com infraestrutura real e uma rota distinta, mas não resolve a utilização, lucratividade, churn, duração do contrato, serviço da dívida, custo de energia ou reservas de reparo.

O julgamento do artigo, portanto, se baseia no mecanismo, em vez de um resultado financeiro presumido.

Regulação e geopolítica fazem parte da margem

O valor estratégico da Angola Cables é inseparável da política nacional de telecomunicações de Angola. O INACOM descreve-se como o órgão angolano criado para regular, supervisionar e fiscalizar as comunicações eletrônicas e os serviços postais (https://inacom.gov.ao/). O Estado tem repetidamente apresentado Angola como buscando um papel regional mais forte em telecomunicações, e notícias públicas ligadas ao INACOM em 2025 se referiram à ambição de transformar Angola em um hub regional de telecomunicações (https://inacom.gov.ao/2025/10/23/transformar-angola-num-hub-regional-de-telecomunicacoes/). Uma plataforma de cabos do Atlântico Sul se encaixa nessa ambição. Dá a Angola uma reivindicação de infraestrutura além do tamanho do seu mercado doméstico.

A vantagem geopolítica é que a Angola Cables pode posicionar o país como uma rota entre continentes, em vez de um mercado final periférico. Isso importa para bancos, acesso à nuvem, redes de pesquisa, distribuição de conteúdo e serviços digitais estatais. Também importa para o Brasil, Portugal e laços comerciais lusófonos. Um comprador cuja equipe de risco entende a política de Angola ainda pode achar a rota atraente se a alternativa for pior latência, menos diversidade ou dependência de caminhos congestionados do Hemisfério Norte.

A desvantagem geopolítica é que a infraestrutura nacional frequentemente carrega restrições nacionais. Acionistas ligados ao Estado podem ter metas políticas, bem como metas comerciais. As oscilações da receita do petróleo afetam a economia pública de Angola. A liquidez cambial afeta os equipamentos importados. As compras públicas e a regulação das telecomunicações podem se mover lentamente. As preocupações do FATF e de governança podem afetar as contrapartes financeiras. O comunicado de 2026 do FMI pediu governança mais forte, melhor regulação empresarial, intermediação financeira mais profunda e medidas para reduzir as vulnerabilidades do setor bancário (https://www.imf.org/en/news/articles/2026/05/01/pr26135imf-executive-board-concludes-2026-article-iv-consultation-with-angola). Esses não são defeitos específicos da Angola Cables, mas fazem parte do desconto de risco-país que compradores sofisticados precificam.

O Brasil adiciona outra jurisdição. O AngoNAP Fortaleza e o MONET tornam o Brasil central para a estratégia das Américas da Angola Cables. Isso ajuda porque o Brasil tem um grande mercado de internet, grandes trocas, demanda de data centers e crescimento de nuvem. Complica as operações porque a Angola Cables tem que manter a execução regulatória, trabalhista, energética, tributária e competitiva brasileira, preservando a vantagem da rota angolana. O rebranding das operações brasileiras em 2023 como TelCables Brasil, descrito na cobertura de redes submarinas, indica um esforço para localizar os negócios voltados para o Brasil (https://www.submarinenetworks.com/en/systems/brazil-africa/sacs). Isso é sensato. É mais provável que um comprador brasileiro confie em uma operadora localmente séria do que em um proprietário de cabo distante.

A extensão para os EUA através de parcerias MONET e do tipo Uniti adiciona uma terceira jurisdição. Isso é comercialmente necessário porque os ecossistemas de nuvem, conteúdo e empresariais dos EUA são importantes demais para serem ignorados. Também expõe a Angola Cables ao poder de barganha das operadoras, provedores de nuvem e ecossistemas de data centers dos EUA. A rota da empresa pode entrar em Miami ou Boca Raton, mas depois compete dentro de um mercado denso com muitas alternativas.

A rota do Atlântico Sul é distinta até desembarcar em um hub líquido; depois disso, a rota precisa continuar provando por que é mais do que uma opção entre muitas.

O julgamento

A Angola Cables é valiosa porque possui uma rota que pode mudar a forma do tráfego, não porque é grande da maneira que uma operadora global é grande. Seu ativo mais forte é o triângulo SACS-MONET-WACS, reforçado pelo AngoNAP Fortaleza, AngoNAP Luanda, Angonix e presença pública em exchanges. Seu caso de negócios mais forte não é a conectividade africana genérica. É uma promessa específica: se um comprador precisa de tráfego confiável, de menor latência e mais diverso entre a África, Brasil, Estados Unidos e Europa, a Angola Cables pode tornar o caminho do Atlântico Sul operacional em vez de exótico.

A fraqueza da empresa é que a mesma especificidade restringe o prêmio endereçável. Nem todo comprador precisa de otimização do Atlântico Sul. Muitos podem aceitar desvios se o preço for menor ou se as operadoras globais agruparem a rota em contratos mais amplos. Hyperscalers e grandes CDNs podem internalizar as decisões de tráfego. Operadores de data centers brasileiros e participantes de exchanges podem capturar parte do valor perto de Fortaleza. O mercado doméstico de Angola tem potencial de crescimento, mas a penetração da internet, a confiabilidade da energia e os níveis de renda limitam a monetização imediata.

O risco cambial e energético elevam o custo de fazer o trabalho. O risco de reparo submarino torna a diversidade de rota vendível, mas também força a Angola Cables a financiar sua própria resiliência.

A versão de maior sucesso provável da Angola Cables é, portanto, um especialista disciplinado, não um império amplo de telecomunicações. Deve vencer onde o comprador precisa de desempenho no Atlântico Sul, alcance Angola-Brasil-lusófono, acesso à borda africana, interconexão Fortaleza, peering remoto gerenciado ou diversidade de rota após incidentes de cabos na África Ocidental. Deve evitar fingir que todo o tráfego pagará um prêmio pela geografia. A estrada com pedágio ganha dinheiro quando conecta pares origem-destino escassos e quando as rampas são fáceis de usar.

Perde dinheiro se superconstruir capacidade de data center antes da demanda, se as atualizações atreladas ao dólar superarem os compromissos dos clientes ou se a qualidade do roteamento não conseguir converter a distância física em experiência do usuário.

Os fatos que mudariam esse julgamento são concretos. Primeiro, dados financeiros auditados ou de qualidade de empréstimo mostrando alta utilização, EBITDA estável, baixa alavancagem e cobertura de receita em moeda estrangeira reduziriam o desconto de risco macro. Segundo, dados públicos de utilização do SACS, MONET e AngoNAP, incluindo contratos de atacado comprometidos e ocupação de racks, mostrariam se a estrada com pedágio está se enchendo. Terceiro, dados independentes de tempo de atividade, reparo e desempenho de rota durante incidentes de cabos provariam se os compradores estão obtendo resiliência em vez de apenas um caminho diferente.

Quarto, evidências de que o Angonix e o AngoNAP Luanda estão atraindo mais caches locais de alto valor, bancos, nuvens e redes empresariais mostrariam que a demanda do lado de Angola está se tornando real. Quinto, um ambiente de taxa de câmbio, energia ou governança de acionistas mais fraco faria o oposto, transformando a escassez de rota em um prêmio de risco que os clientes exigem que a Angola Cables absorva.

Por enquanto, o comprador na encruzilhada do Atlântico deve tratar a Angola Cables como uma contraparte de infraestrutura séria com um ativo raro e uma base de custos difícil. A rota é real. O caso da latência é real. A estratégia de data center e peering é coerente. O risco também é real: um atalho no Atlântico Sul tem que ser pago nos mesmos dólares, eletricidade, reparos, ópticas, mão de obra de engenharia e confiança que qualquer outra rede global. A economia da Angola Cables será decidida por se compradores suficientes acharem esse atalho essencial em vez de meramente interessante.

Registro de evidências

Os links de identidade e diretório da empresa são ancorados pela página de membros de Angola do RIPE NCC, a própria página da empresa da Angola Cables e sua página de serviços de conectividade:https://www.ripe.net/membership/member-support/list-of-members/ao/angola/,https://www.angolacables.co.ao/sobre,https://www.angolacables.co.ao/conectividade. A propriedade e o contexto de infraestrutura nacional são apoiados pela U.S. International Trade Administration, The Worldfolio, Freedom House e o comunicado de investimento do SACS da NEC de 2014:https://www.trade.gov/market-intelligence/angola-information-and-communications-technology,https://www.theworldfolio.com/news/angola-telecoms-movi/3465/,https://freedomhouse.org/country/angola/freedom-net/2024,https://www.nec.com/en/press/201411/global_20141104_04.html.

O argumento do SACS baseia-se no anúncio de pronto para serviço de 2018 da NEC, no comunicado do marco de 2017, no Mapa de Cabos Submarinos, nas apresentações de latência da Angola Cables na LACNIC e no IX Forum, e no estudo independente de efeitos de roteamento da CAIDA:https://www.nec.com/en/press/201810/global_20181001_02.html,https://www.newswire.ca/news-releases/angola-cables-cable-system-connecting-africa-and-the-americas-reaches-a-major-milestones-to-create-a-new-route-for-internet-traffic-619956023.html,https://www.submarinecablemap.com/submarine-cable/south-atlantic-cable-system-sacs,https://www.lacnic.net/innovaportal/file/3209/1/sacs_lightning_talk_lacnic30.pdf,https://forum.ix.br/files/apresentacao/arquivo/422/23%20-%20SACS_Lightning_Talk_IX%20F%C3%B3rum%2012_alterado11.12.pdf,https://blog.caida.org/best_available_data/2020/12/15/unintended-consequences-of-submarine-cable-deployment-on-internet-routing/.

A análise do MONET, WACS, Fortaleza e atualizações usa Ciena, Mapa de Cabos Submarinos, Developing Telecoms e Data Center Dynamics:https://www.ciena.com/about/intelligence team/press-releases/Angola-Cables-Selects-Ciena-for-MONET-Subsea-Cable-System.html,https://www.submarinecablemap.com/submarine-cable/monet,https://www.submarinecablemap.com/submarine-cable/west-africa-cable-system-wacs,https://www.ciena.com/about/intelligence team/press-releases/angola-cables-boosts-capacity-on-monet-submarine-cable-network-with-ciena.html,https://developingtelecoms.com/telecom-technology/data-centres-networks/8464-angola-cables-opens-data-centre-in-brazil.html,https://www.datacenterdynamics.com/en/news/angola-cables-planning-expansion-of-angonap-data-center-in-fortaleza/,https://www.datacenterdynamics.com/en/news/angola-cables-to-build-second-data-center-in-fortaleza-brazil/.

Os sinais de parceria, roteamento e exchanges vêm da cobertura comercial relacionada à Megaport, MEO, Uniti, PeeringDB, BGP.tools, CAIDA AS Rank, Cloudflare Radar, política de roteamento da Angola Cables, Angonix e PCH:https://satelliteprome.com/news/angola-cables-and-megaport-to-expand-global-digital-connectivity/,https://www.intelligentcio.com/africa/2025/04/04/angola-cables-and-megaport-to-interconnect-in-new-york-miami-london/,https://en.institutional.meo.pt/media/press/2025/june/parceria-estrategica-entre-meo-e-telcables-europa-by-angola-cables-reforca-ligacao-internacional-entre-data-centers,https://www.intelligentcio.com/north-america/2026/05/21/angola-cables-expands-transatlantic-and-regional-reach-through-uniti-wholesale-partnership/,https://www.peeringdb.com/net/4894,https://bgp.tools/as/37468,https://asrank.caida.org/asns/37468,https://radar.cloudflare.com/routing/as37468,https://angolacables.co.ao/routes-table/IP-Network-Routing-Policy-v2024.pdf,https://www.angonix.net/,https://www.pch.net/ixp/details/1848.

O contexto de mercado, macro, energia, resiliência e regulação de Angola é apoiado pelo DataReportal, dados de uso da internet do Banco Mundial/FRED, indicadores de eletricidade e quedas do Banco Mundial, o perfil das Pesquisas Empresariais, os comunicados do Artigo IV do FMI, Internet Society, AfPIF e INACOM:https://datareportal.com/reports/digital-2025-angola,https://fred.stlouisfed.org/series/ITNETUSERP2AGO,https://data.worldbank.org/indicator/EG.ELC.ACCS.ZS?locations=AO,https://data.worldbank.org/indicator/IC.ELC.OUTG.ZS?locations=AO,https://www.enterprisesurveys.org/content/dam/enterprisesurveys/documents/country/Angola-2024.pdf,https://www.imf.org/en/news/articles/2025/02/24/pr-2541-angola-imf-executive-board-concludes-2024-article-iv-consultation,https://www.imf.org/en/news/articles/2026/05/01/pr26135imf-executive-board-concludes-2026-article-iv-consultation-with-angola,https://www.internetsociety.org/resources/doc/2024/2024-west-africa-submarine-cable-outage-report/,https://www.afpif.org/virtual-peering-series-africa/impact-of-submarine-cable-cuts-in-africa/event-summary/,https://inacom.gov.ao/,https://inacom.gov.ao/2025/10/23/transformar-angola-num-hub-regional-de-telecomunicacoes/.