概要

- この記事は、Ufinet をコロンビアの家庭、タワー、企業顧客、そしてインターネット全体の間の卸売りのミッシングリンクとして位置づけています。

- CRC の市場データ、Tigo との卸売契約、Ufinet の製品ページ、所有権の背景、ルーティングの証拠を使用しています。

- 未解決の課題は稼働率です。卸売りファイバーの経済性は、ルートごと、契約ごと、バイヤーごとに勝敗が決まります。

小売ブロードバンドの請求は他人のファイバーから始まる

Ufinet Colombia にとって有用な経済単位は、家庭用ルーターや小売ブロードバンドバンドルではありません。それは、卸売接続回線、通過家庭、ダークファイバーケーブル、保護イーサネットサービス、または10Mbps~100Gbps のハンドオフであり、他の事業者が自ら道路を掘削することなくサービスを販売できるようにするものです。コロンビアの固定サービス市場は小売側に価格の参考値を提供しています。CRC は、2025年6月時点での固定サービスアクセスあたりの月間平均収入は94,915コロンビアペソで、固定インターネットアクセスは969万、世帯あたりの住宅アクセス数は47.6であると報告しています(https://www.crcom.gov.co/es/noticias/comunicado-prensa/crc-presenta-nuevas-cifras-sobre-servicios-fijos-usan-hogares)。小売 ISP やモバイル事業者は、その月額料金全体をバックボーン、アクセス、サポート、課金、コンテンツ、顧客宅内機器、利益に充てることはできません。そのため、卸売りファイバーサプライヤーは、小売りの約束と設備構築コストの間の狭いながらも強力な領域で利益を得ています。

だからこそ、2022年の Ufinet と Tigo Colombia との合意が重要なのです。Millicom は、Tigo が Ufinet のボゴタの FTTH ネットワークを利用して、Tigo ブランドのブロードバンドインターネット、ペイテレビ、電話、OTT サービスを家庭や企業に提供できるようになると述べました。このネットワークは当時25万の家庭と企業をカバーし、2022年末までに32万に達すると見込まれていました(https://kommunikasjon.ntb.no/pressemelding/17937587/millicom-tigo-signs-ftth-wholesale-network-agreement-with-ufinet-in-bogota?publisherId=4954260)。小売顧客は Tigo を目にします。その背後にあるのは、資本効率の良い卸売りのロジックです。アクセスネットワークをレンタルし、顧客関係を維持し、中立なネットワークがトラフィックを運ぶことができる場所ではファイバーの重複を避けるのです。

したがって、Ufinet Colombia は、別の小売ブロードバンドブランドというよりも、卸売インフラシステムの一部として捉えるのが最適です。Ufinet 自身のコロンビアページには、ボゴタ、バランキージャ、カリのオフィスが記載されています(https://www.ufinet.com/en/ufinet-colombia/)。また、より広いグループは、ラテンアメリカ全域で通信事業者、OTT ハイパースケーラー、ISP、その他のプロバイダーを接続しながら、地元の事業者にツールとサポートを提供しているとしています(https://www.ufinet.com/en/)。商業製品は、マスマーケット向けの速度の主張ではありません。それは依存性の主張です。小売事業者、エンタープライズキャリア、モバイル事業者、クラウド顧客、地元 ISP は、すでに存在するネットワークからリーチ、冗長性、市場投入までの時間を購入できるのです。

Ufinet Sells the Missing Middle Between Homes and the Internet

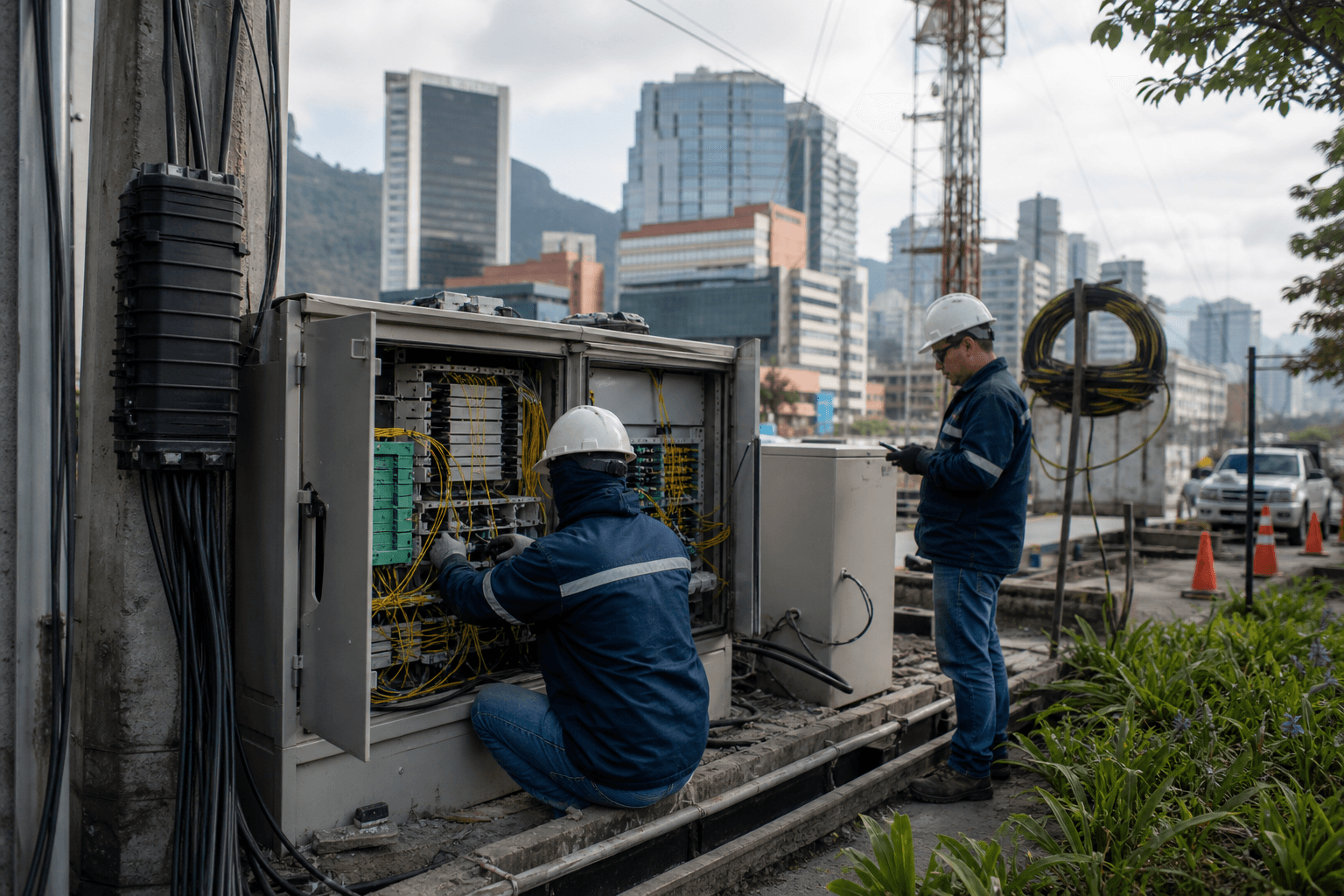

Ufinet Colombia の最も簡単な説明は、卸売ファイバーおよび接続事業者ですが、より有用な説明はミッシングリンクです。一方の端には、固定回線、企業 VPN、モバイルバックホール、データセンターパス、クラウドルート、国際インターネットを求める小売顧客がいます。もう一方の端には、海底ケーブル出口、国内長距離ルート、都市リング、アクセスファイバー、タワー、顧客ハンドオフ、番号リソース、サポートデスクがあります。Ufinet のマージンは、他者の小売販売を可能にするための中間層を十分に組み立てることにあります。

Ufinet のキャパシティページでは、15万 km 以上のラテンアメリカファイバーネットワーク上の波長およびイーサネットサービス、1,000以上のノード、87,200以上のオンサイトビル、10万以上のニアネットビル、5,800以上のオンサイトタワー、1,000以上のリースタワーまたはポール、2,300以上の接続都市について説明しています(https://www.ufinet.com/en/capacity/)。同じページによると、イーサネットサービスは10Mbps から100Gbps まで対応し、メトロポリタン、国内、国際の各レベルで提供され、管理ネットワーク、CPE 管理、リモートハンド、インターネット、その他のサービスを含む場合があります。このカタログが重要なのは、卸売通信収入が、ポート、コミット済み帯域、ルートキロメートル、サービス区分、設置料金、クロスコネクト、監視、修理義務など、繰り返し発生する小さな部品から構築されているからです。

ダークファイバーページは、コスト移転についてさらに明確にしています。Ufinet は、顧客は必要なダークファイバー線のみを使用でき、多くの権利を持つ行政に対処する必要がなく、外部プラント管理を専門家に委任できると述べています(https://www.ufinet.com/en/dark-fiber/)。また、そのケーブルの多くは電力線に設置され、ADSS 設計、アンチバンダルまたは害虫抑止機能、バックボーンには G652.D ファイバー、密閉スプライスボックス、冗長制御センターからのネットワークコントロールが使用されていると述べています。運営上の論点は、規模を持つファイバー所有者が、通行権の摩擦、保守の複雑さ、現場経験を製品に変えられるということです。

インターネットサービスページは、上流のレイヤーを追加します。Ufinet は、IP トランジットおよび専用インターネットアクセスは、その陸上ファイバーネットワークを経由し、海底ケーブルを通じた国際的な出口によって補完され、Tier-1 事業者およびマイアミ、ジャクソンビル、ロサンゼルス、ニューヨーク、アッシュバーンの POP に接続していると述べています(https://www.ufinet.com/en/internet/)。コロンビアのエンタープライズキャリアや ISP にとって、卸売購入は単なるローカルループではないことを意味します。ボゴタの建物やタワーから地域の交換局、海底ケーブル着陸経路、米国、コンテンツネットワーク、そして顧客自身の小売製品に至る経路も含まれる可能性があります。

これが、このビジネスが外部から静かに見える理由です。成功した卸売ネットワークは、エンドユーザーには見えないことがよくあります。他のブランドのアプリ、ビデオ通話、カード端末、オフィス VPN、ホームブロードバンドプランを当たり前のものにします。Ufinet のパフォーマンスが良ければ良いほど、家庭や中小企業は Ufinet がそこにいたことを知る必要がなくなります。その不可視性は弱点ではありません。それはキャリア・オブ・キャリアズビジネスの契約設計です。

Colombia Is No Longer Buying Fibre as a Luxury Upgrade

コロンビア市場は、ファイバーが限られたエリート向けのプレミアムオプションとして扱われる段階を超えました。CRC の2025年12月の固定サービスリリースによると、固定インターネットは2025年第2四半期に969万アクセスに達し、前年比8.08%増加し、ファイバーが固定インターネットアクセスの52%を占め、ケーブルが41.2%を占めました(https://www.crcom.gov.co/es/noticias/comunicado-prensa/crc-presenta-nuevas-cifras-sobre-servicios-fijos-usan-hogares)。同じリリースによると、全国の契約ダウンロード速度は47%上昇して429Mbps、アップロードは264.5Mbps に達しました。これは、単なる銅線の交換を求めている市場ではありません。高容量アクセスを標準化している市場です。

付随する Data Flash 2025-015の Postdata ページによると、固定サービスデータは CRC および MinTIC の報告フォーマットに従い、2025年第2四半期にプロバイダーによって報告され、情報は2025年10月23日に照会されました(https://www.postdata.gov.co/dataflash/data-flash-2025-015-servicios-fijos)。これは、Ufinet の機会を単なる市場ストーリーテリングから切り離すために重要です。需要シグナルは広告やソーシャルチャッターだけではありません。テレビや固定音声が弱い固定サービス市場において、固定インターネットが動的な部分となっている規制向けデータセットです。卸売ファイバーサプライヤーは、成長する製品が輸送とアクセス容量を消費する製品である場合に最も恩恵を受けます。

CRC の要請により2026年3月20日に最終化された OECD の2026年コロンビアデジタル接続レビューは、コロンビア当局の回答、OECD 規制質問票、主要通信関係者へのインタビューから構築されたレビューであると説明しています(https://www.oecd.org/content/dam/oecd/en/publications/reports/2026/03/digital-connectivity-review-of-colombia_462bab2a/bff5d25a-en.pdf)。この報告書は Ufinet の文書ではありませんが、コロンビアの接続市場が機関、規制、投資、サービス採用のシステムとして検討されているという点を強化しています。そのシステムが小売プロバイダーをより多くの容量、より透過的なアクセス、既存インフラのより効率的な利用に向かわせる場合、卸売ネットワーク所有者はより良いリターンを得ます。

市場の成長はまた、バイヤー内部の make or buy 計算を変えます。小売ブロードバンドプロバイダーは、十分な加入が見込め、許認可の摩擦が少なく、信頼できる建設パートナーがいて、顧客生涯が長い場合、自社建設を正当化できます。一方、市場投入の速さ、ルートの不確実性、資本制約、競争圧力、規制条件が所有権を魅力を減らす場合、レンタルします。コロンビアの家庭が数百メガビットを期待し、事業者が仕事、ストリーミング、ゲーム、クラウドバックアップ、中小企業アプリケーションに対称的なアップロードパフォーマンスを必要とすればするほど、すべての小売業者が単独で問題を解決することは難しくなります。そこで卸売ファイバー所有者はオプション性を販売できます。バイヤーは地域の需要をテストし、より迅速に都市に参入し、既存のハンドオフに容量を追加し、全体の物理的構築を約束せずにタワーにサービスを提供できます。

ユーザーエクスペリエンスのデータポイントも同じ方向を示しています。Data Flash 2025-016に基づく CRC の品質リリースによると、ユーザーが観測した固定インターネットダウンロード速度は2024年6月から2025年6月の間に30.6%増加して192.04Mbps、アップロードは70.7%増加して84.53Mbps になりました(https://www.crcom.gov.co/es/noticias/comunicado-prensa/calidad-servicio-internet-fijo-en-colombia-sigue-mejorando-velocidades)。Postdata の Data Flash ページには同じ品質指標が掲載されています(https://www.postdata.gov.co/dataflash/data-flash-2025-016-mediciones-de-calidad-desde-experiencia-del-usuario-servicio-fijo)。この期待に直面する小売事業者には2つの選択肢があります。十分なファイバー、輸送、相互接続を構築して追いつくか、すでにネットワークの一部を持っている誰かから購入するかです。

構造的なポイントは、小売速度の期待上昇がラストマイルの設備投資を増やすだけでなく、集約、バックホール、ピアリング、国際容量、修理システム、トラフィックエンジニアリング、カスタマーケアへの負荷を増大させることです。429Mbps の契約回線は、アクセスネットワークだけでなく、その背後にある輸送ネットワークに関する約束です。5G や固定無線を販売するモバイル事業者も、異なる形で同じ問題を抱えています。無線サイトには依然としてファイバーバックホール、電力、冗長性、上流容量が必要です。Ufinet が保護ルート、NNI 集約、波長、管理アクセスを、小売事業者が構築するよりも速く販売できれば、Ufinet は市場成長を継続的な卸売レントに変換します。

コロンビアの古い全国接続政策は、機会がなぜ不均一であるかを説明するのに役立ちます。MinTIC の2011年全国ファイバープロジェクト通知は、政府がファイバーに接続された市町村を325から少なくとも700に増やし、人口の90%に到達することを目指しており、少なくとも400の新しい市町村にファイバーを展開するプロジェクトを通じて実現すると述べています(https://www.mintic.gov.co/portal/inicio/Sala-de-prensa/Noticias/2316:Four-firms-presented-themselves-to-the-tendering-of-the-national-fiber-optic-project-that-the-Ministry-of-ICT-is-offering-and-propose-to-connect-more-than-400-municipalities-of-the-country)。この種の公共バックボーンの推進は、ローカルアクセス、地域輸送、商用サービスレイヤーを接続できる事業者に対する長期的な需要を生み出します。また、どの民間卸売ネットワークが公共バックボーンの地理を利用しながら、低密度ルートの経済性を継承しないかという疑問も生じます。

国際容量も重要です。MinTIC は、コロンビアは2015年までに9本の海底ファイバーケーブルを持ち、AMX-1 ケーブルは国際接続容量を50倍にし、バランキージャとカルタヘナがケーブルの都市の一つであると述べています(https://www.mintic.gov.co/portal/inicio/Sala-de-prensa/Noticias/13402:Colombia-already-has-nine-submarine-fiber-optic-cables)。Ufinet のコロンビアオフィスには、ボゴタ、カリに加えてバランキージャも含まれています(https://www.ufinet.com/en/ufinet-colombia/)。オフィスリスト自体はルート所有権を証明しませんが、内陸需要、カリブ海ケーブル出口、メトロポリタンアクセスを卸売顧客のために結びつける必要がある国に適合します。

Bogota Shows Why Wholesale Access Can Be Faster Than Ownership

ボゴタは卸売モデルの最も明確な実証です。Ufinet と ETB は2021年2月に、ボゴタおよび周辺自治体の卸売市場向けに中立 FTTH ネットワークを商業化するパートナーシップを構築する合意を発表しました(https://www.ufinet.com/en/etb-and-ufinets-new-agreement-will-provide-bogota-with-the-largest-fiber-optic-network-coverage-for-fiber-to-the-home-ftth/)。発表によると、ネットワークは120万以上の家庭から始まり、最長3年以内に250万近くの家庭に到達することを目指し、産業商業監督庁による事前評価が条件とされていました。中心的なアイデアは単純でした。すべての小売事業者が別々のラストマイルグリッドを構築する代わりに、中立ネットワークが複数の事業者にアクセスを販売できるというものです。

Tigo 合意は、同じアイデアの実用的なバージョンを示しました。Millicom は、Tigo Colombia がボゴタで Ufinet の FTTH ネットワークを利用して、Tigo ブランドのブロードバンド、ペイテレビ、電話、OTT サービスを販売しながら、資本効率的に成長を加速するための方法として、Ufinet との卸売合意を位置づけました(https://kommunikasjon.ntb.no/pressemelding/17937587/millicom-tigo-signs-ftth-wholesale-network-agreement-with-ufinet-in-bogota?publisherId=4954260)。アクセスをレンタルする小売事業者は、顧客獲得、サービスパッケージング、課金、サポート、ブランドに資本を集中できます。アクセスネットワークを所有する卸売事業者は、高密度化、アップタイム、ポート、ダクトやポール、フィールドメンテナンス、顧客ハンドオフに資本を集中できます。

この分業は、ファイバーの過剰構築がリターンを破壊する可能性があるため魅力的です。3つの事業者が同じ通りに別々のファイバーを敷設し、1つだけが十分な顧客を獲得した場合、他の2つは埋没設備投資、保守義務、未活用資産を抱えることになります。卸売アクセスは、複数の小売事業者が同じパッシブまたはアクティブネットワークを共有することを許可することで、稼働率を改善しようとします。Ufinet の FTTH ページは、パッシブモデルとアクティブモデルの両方を説明しています。パッシブバージョンでは Ufinet が光配信ネットワークを所有し提供し、キャリアが OLT および ONT 機器を所有します。アクティブバージョンでは Ufinet が光配信ネットワーク、OLT、ONT を提供します(https://www.ufinet.com/en/ftth/)。この違いが商業的な要点です。一部のバイヤーは物理的なアクセスのみを望みます。他のバイヤーは、より多くのアクティブエレクトロニクスと運用を卸売製品にバンドルすることを望みます。

リスクは、共有ネットワークが同時に競合他社を満足させる必要があることです。小売バイヤーは低い卸売価格、迅速な設置、明確な修理責任、十分な技術的制御、差別のないことを望みます。卸売所有者は、稼働率、契約の確実性、悪い需要予測からの保護、および数十年にわたってプラントを維持するための十分なマージンを望みます。Ufinet は FTTH がスプリッターの効率的な使用、低浸透率でも OLT ポートの使用改善、パッシブモデルではフィールドにアクティブ機器がないため保守が簡単、消費電力の低減、30年を超えるファイバー寿命を提供すると述べています(https://www.ufinet.com/en/ftth/)。これらは実際の利点ですが、契約、プロビジョニング、課金、修理責任が規律正しく行われて初めてキャッシュフローになります。

ボゴタはまた、市場が物理的なファイバーだけではない理由を示しています。都市規模の中立ネットワークは、小売競争を変えます。モバイル中心の事業者が固定サービスを迅速に販売できるようにするかもしれません。コンバージェント事業者がバンドルで家庭を守ることを可能にするかもしれません。独自のアクセスを構築した既存事業者に圧力をかけるかもしれません。新規参入者に、単独建設の経済性が魅力的でない地域へのルートを提供するかもしれません。Ufinet のマージンは、これらすべての小売戦略に有用でありながら、いずれか一つに依存しないことに依存しています。

The ETB Detour Exposes the Regulatory Cost of Neutrality

中立インフラは、規制当局が中立所有者が本当に中立かどうか、公共または既存事業者のパートナーが特別な優位性を持っているかどうか、他の事業者が公正なアクセスを得られるかどうかを判断しなければならないまでは、競争の解決策のように聞こえます。コロンビアの競争当局は、DPL News によると、2021年に ETB-Ufinet 統合計画に異議を唱えました(https://dplnews.com/colombia-superintendencia-de-industria-y-comercio-detuvo-integracion-entre-etb-y-ufinet/)。DPL は、プロジェクトがボゴタ地域の卸売市場を対象とし、240万戸を計画していたが、当事者は最初の決定に対して控訴したと報じています。Valora Analitik は、当局が競争の制限の可能性を指摘し、特にパッシブインフラへのアクセスが ETB を優先してブロックされる可能性、および結果として生じる会社が将来の地区規制から利益を得る可能性がある(ETB の過半数株主が首都地区であるため)と報じています(https://www.valoraanalitik.com/etb-reversar-decision-superindustria-integracion-ufinet/)。

このエピソードは単なる歴史的な脚注ではありません。投資家と顧客に、卸売ファイバーがなぜ政治的に敏感であるかを伝えています。物理プラントは複製が困難です。所有者はボトルネックになる可能性があります。バイヤーは顧客設置、修理、品質、カバレッジ情報、アップグレードのタイミングについて所有者に依存する可能性があります。所有者が小売競合他社と結びついている場合、バイヤーは差別を懸念します。所有者が公共当局と結びついている場合、競合他社は市の決定への特権的アクセスを心配します。ネットワークが完全に民間であっても、規制当局は卸売アクセス条件が競争を締め出さないという信頼を必要とします。

2026年の CRC ルールは、この問題が依然として生きていることを示しています。CRC は、FTTH ローカルアクセスネットワークの卸売提供に関する特定のルールを確立し、プロバイダー間の運用保証を強化し、固定インターネット競争の鍵となる市場の情報と監視を改善するために、Resolution 8254 of 2026を発表しました(https://www.crcom.gov.co/es/noticias/proyectos-regulatorios/mas-competencia-en-internet-fijo-crc-moderniza-las-reglas-para)。プロジェクトページによると、2026年6月12日に官報に掲載されたこの決議は、より明確なアクセス関係ルール、技術的条件とサービス品質をサポートする保証、関連するネットワークカバレッジと特性を備えた定期的な報告と専門のウェブポータルを採用しています(https://www.crcom.gov.co/es/proyectos-regulatorios/2000-41-7-15)。

Ufinet にとって、これは追い風であると同時に制約でもあります。規制が FTTH 卸売ローカルアクセスを明確なモデルとして認識し、既に展開されているファイバーの使用を促進するため、追い風です。バイヤー層を拡大する可能性があります。制約なのは、モデルがより透明になり、より文書化され、より説明可能になることです。卸売ネットワーク所有者は、規制当局がカバレッジ情報、運用保証、品質条件を求める場合、二者間の裁量にのみ依存することはできません。Ufinet にとって最良の結果は、小売バイヤーがより多くのアクセスをレンタルするのに十分な信頼を与えつつ、ネットワーク所有者がリスク、設備投資、サービスレベルを合理的に価格設定できる体制です。

したがって、規制の経済性は周辺的ではなく、会社にとって中心的です。Ufinet は、通行権、自治体許可、競争審査、小売顧客を通じた消費者品質期待、共有インフラの政治にさらされています。小売 ISP は卸売サプライヤーを設置や障害のせいにすることができますが、家庭は小売ブランドを非難します。この緊張が、卸売契約に目立たない詳細(予約枠、ルート多様性、修理優先順位、エスカレーションパス、サービス保証、メンテナンス通知、住所データベース、プロビジョニングデータ、容量アップグレードのルール)を必要とする理由です。これらの詳細が、卸売アクセスがスケーラブルな市場になるか、非難の移転メカニズムになるかを決定します。

The Margin Lives in Rights of Way, Power Lines and Repair Time

Ufinet の最も強い主張は、単にファイバーを所有していることだけではありません。多くの企業がファイバーを所有しています。より強い主張は、外部プラントの経験、通行権の知識、運用規模を十分に持ち、ファイバーの困難な部分をサービスとして販売できることです。そのダークファイバーページは、顧客が多くの行政とのやり取りを避け、外部プラント管理を専門家の手に委ねることができると述べています(https://www.ufinet.com/en/dark-fiber/)。その一文は、マージンの論点を平易な言葉で示しています。ファイバー建設は、ケーブルと電子機器だけではありません。許可、電柱、活線作業、スプライス品質、ルート在庫、破壊行為リスク、害虫被害、天候露出、交通管理、ユーティリティ調整、建設後記録、緊急修理です。

コスト構造は、顧客が何かを購入する前から始まります。卸売事業者は、ルートを特定し、アクセスを交渉し、リングやスパーを設計し、ケーブルとダクトまたはポールアタッチメントを購入し、スプライスボックスを設置し、機器を起動し、ファイバーを監視し、ネットワークコントロール機能を配置し、フィールドクルーまたは請負業者を維持し、稼働率が確実になる前に設備投資を賄わなければなりません。Ufinet は、ケーブルのほとんどが電力線上に設置され、ADSS ケーブル、高電圧環境用のアンチトラッキングシース、げっ歯類防止ワイヤー、安全なジャンクションボックス、ITU-T L.12 以上を満たすプロトコルについて説明しています(https://www.ufinet.com/en/dark-fiber/)。これらの詳細は、公益事業に隣接した経済から生まれたネットワークを指摘するため重要です。電力インフラ上のファイバーは一部の土木工事コストを削減できますが、運用規律を公益事業の安全性、架空ルートへの露出、電力インフラとの調整にシフトさせます。

収入面も具体的です。キャパシティサービスは、保護または非保護の回線、波長、イーサネットハンドオフ、メトロポリタンおよび国内ルート、管理ネットワークオプション、冗長リンクとして販売されています(https://www.ufinet.com/en/capacity/)。ダークファイバーは、短距離、中距離、長距離の物理ファイバーケーブルとして販売されています。FTTH アクセスは、光配信、アクセス電子機器、顧客機器をどちらが所有するかによって、パッシブまたはアクティブになります(https://www.ufinet.com/en/ftth/)。専用インターネットには、冗長アクセスルート、帯域幅のスケーラビリティ、CPE プロビジョニング、IPv4 および IPv6 アドレッシング、DDoS 保護オプション、24時間365日のサポートが含まれる場合があります(https://www.ufinet.com/en/internet/)。各選択肢でマージンが変わります。純粋なダークファイバーリースは、管理アクティブ卸売 FTTH サービスとは異なる設備投資回収、運用負荷、アップサイドを持ちます。

修理時間は静かな変数です。小売バイヤーは、市場投入までの時間を短縮するために卸売ネットワークを選ぶかもしれませんが、設置と修理が予測可能である場合にのみ留まります。Ufinet のキャパシティページとダークファイバーページは、両方ともネットワークコントロールセンターによる24時間365日の監視を強調しています(https://www.ufinet.com/en/capacity/、https://www.ufinet.com/en/dark-fiber/)。これはコロンビアの修理パフォーマンスを証明するものではありませんが、運用面を特定しています。卸売回線の障害は、モバイルサイト、エンタープライズ顧客、近隣の FTTH クラスター、データセンターパス、ISP 集約ポイントを混乱させる可能性があります。サービス保証は契約上設定されるかもしれません。風評被害は複数のブランドに及びます。

障害のコストは非対称です。Ufinet が予防保守、スペアファイバー、多様なルート、監視に追加費用をかけても、顧客は気付かないかもしれません。ファイバーカットが小売事業者のサービスを中断させると、苦情は即座に発生します。この非対称性が、卸売ネットワークが失敗するまで高く見える理由です。バイヤーは帯域幅をレンタルしているだけではありません。フィールド組織、ルートデータベース、許可履歴、保守文化、エスカレーションパスをレンタルしているのです。

A Quiet Routing Record Says Less Than the Physical Network

UFINET COLOMBIA, S. A.のインターネット番号記録は有用ですが、過大評価すべきではありません。LACNIC の公開メンバーリストには、コロンビアの UFINET COLOMBIA, S. A.が含まれています(https://milacnic.LACNIC.net/LACNIC/asociados/publico?locale=EN)。BGP.tools は AS263798 を UFINET COLOMBIA, S. A.としてリストし、2015年12月8日に登録され、アクティブで LACNIC の下に割り当てられ、上流に Sencinet Latam Colombia、ピアまたはダウンストリームコンテキストに Ufinet Panama があることを示しています(https://bgp.tools/as/263798)。Hurricane Electric は AS263798 をコロンビア発、ゼロ発信プレフィックス、5つのアナウンスされた IPv4 プレフィックス、2つの観測された IPv4 ピア、観測された IPv6 ピアなしと表示しています(https://bgp.he.net/AS263798)。IPinfo は ASN を非アクティブとラベル付けし、ホストされた IPv4 および IPv6 アドレスはゼロ、ピアを Sencinet Latam Colombia と Ufinet Panama とリストしています(https://ipinfo.io/AS263798)。

その一連の記録は、ID と相互接続のコンテキストをサポートしますが、Ufinet Colombia の商業フットプリントの完全なマップではありません。IP2Location は AS263798 を Ufinet Colombia S. A.、国コロンビア、ドメイン ufinet.com、190.61.59.0/24 IPv4 レンジとしてリストしています(https://www.ip2location.com/as263798)。一方、BGP.tools と IPinfo はビュー上で発信プレフィックスを表示していません。最も安全な読み方は、公開ルーティングディレクトリが一致しないか、画像の異なる部分を観測しているということです。物理的卸売事業は、AS263798 上の可視プレフィックスのみで評価されるべきではありません。

このことは、卸売ファイバー企業がしばしば物理プラントを公衆インターネット発信から分離するため重要です。キャリアは、自国の ASN から大量の顧客プレフィックスを発信することなく、ダークファイバー、プライベート回線、波長、イーサネットアクセス、タワーバックホール、FTTH アクセスを販売できます。顧客は独自の ASN を持ち込んだり、別の場所でトランジットを購入したり、グループネットワーク経由で接続したり、Ufinet Colombia 発信のパブリック IP スペースとして表示されないプライベートトランスポートを使用したりします。静かな AS レコードは、ほとんどの価値がプライベートトランスポートとアクセスにある場合、実質的な物理ネットワークと共存できます。

同時に、ルーティング記録はサプライヤーとグループの依存関係を示しています。AS263798 の可視相互接続ポイントは、コロンビアの Sencinet と地域コンテキストの Ufinet Panama を指しています。これは本質的に否定的ではありません。卸売ネットワークは、地域グループのバックボーンとパートナールートに頻繁に依存します。デューデリジェンスの質問は、ルート多様性、ファイバー多様性、商業的多様性がサービス主張に一致するかどうかです。コロンビアのエンタープライズが保護サービスを購入する場合、保護が本当に多様なのか、単に共有物理的露出上の論理的に多様なのかを知る必要があります。公開 BGP ページはそれに答えることはできません。より深い運用上の疑問が始まる場所を特定します。

したがって、この記事の判断は、単一の ASN 画面よりも、Ufinet の製品ページ、オフィスフットプリント、卸売契約、規制記録、市場コンテキストにより多くの重みを与えています。ルーティング証拠は実際の証拠ですが、レジストリと相互接続の姿勢の証拠です。Ufinet Colombia にとって、より大きな経済的資産は、コロンビアのアクセスルート、グループ規模のファイバー、顧客契約、フィールドメンテナンス、小売事業者をラテンアメリカネットワークに接続する能力の組み合わせである可能性が高いです。

Ownership Makes Ufinet a Financial Infrastructure Platform

Ufinet Colombia は、顧客の購読から1つの都市リングを賄おうとする独立した地元 ISP ではありません。これは、プライベートエクイティ所有権、Enel の関与、長い公益事業に関連した歴史によって形成された、より大きなインフラプラットフォームの一部です。Ufinet のタイムラインによると、Union Fenosa は1998年に通信部門から Ufinet を設立し、Ufinet は2002年にダークファイバーレンタルとデータ接続サービスのためにニカラグアとコロンビアに拡大し、Cinven が2014年に同社を買収し、Enel が2018年に21%の株式を取得しました(https://www.ufinet.com/en/timeline/)。

Cinven 自身の2021年の発表によると、Seventh Cinven Fund は、スペインに本社を置きラテンアメリカで事業を展開するファイバーネットワーク事業者 Ufinet International への過半数投資に合意し、企業価値は約25億ユーロ、Enel は少数株主として再投資しました(https://www.cinven.com/news-insights/cinven-to-invest-in-ufinet-international/)。Cinven の後の回顧によると、Fund 7は Enel がコールオプションを行使した後に過半数株を取得し、再び25億ユーロの評価額に言及しています(https://www.cinven.com/news-insights/ufinet-10-years-of-transformation/)。Dgtl Infra のトランザクション分析によると、Cinven、ADIA、Enel はそれぞれ51.5%、29%、19.5%の保有を通じて Ufinet International を所有し、Ufinet を17カ国にわたるダークおよびエンタープライズファイバープロバイダーと説明しています(https://dgtlinfra.com/cinven-ufinet-international-enel-adia/)。

この所有構造は、コロンビアの拡大の解釈を変えます。地元事業者は、小売需要が明白な場合にのみ建設するかもしれません。金融インフラプラットフォームは、モバイルバックホール、クラウドオンランプ、エンタープライズプライベート回線、卸売 FTTH、データセンター接続、国際容量、公共部門ルートなど、複数の顧客タイプにわたって稼働率が上昇すると信じる場合、需要に先んじて建設または買収することができます。同じプラットフォームは、買収を通じて市場に参入したり、市場を深めたりすることもできます。Cinven の Ufinet International I のポートフォリオページによると、同社の主要な収入は光ファイバーインフラのリースと、国際通信事業者、ハイパースケーラー、大企業へのダークファイバーおよびリットファイバーサービスの提供であり、コロケーション、クラウド、FTTH、タワリングなどの追加提供物も含まれます(https://www.cinven.com/portfolio/ufinet-international-i/)。

利点は、資本の深さと国を越えた運用知識の移転です。Ufinet は、その規模が国間の知識移転と、多様な気候と地形におけるファイバーネットワークの予防および是正保守の28年以上の経験を可能にすると述べています(https://www.ufinet.com/en/dark-fiber/)。欠点は、プラットフォームの期待が地元市場に圧力をかける可能性があることです。25億ユーロのインフラプラットフォームは、継続的な成長とリターンを見つけなければなりません。コロンビアは、ブラジル、メキシコ、ペルー、エクアドル、アルゼンチン、その他の市場と内部で資本を競争しなければなりません。コロンビアの卸売価格が規制や小売競争によって圧迫された場合、プラットフォームは依然として稼働率と規律ある設備投資を要求します。

これが、Ufinet Colombia の報告された会社規模が関連するが決定的ではない理由です。Datacredito Empresas によると、Ufinet Colombia S.A.は2016年1月13日に設立され、NIT 806009543、アクティブ、法人形態は sociedad anonima、ボゴタ住所、CIIU 6190(その他の電気通信活動)に属します(https://www.datacreditoempresas.com.co/directorio/ufinet-colombia-sa.html)。EMIS によると、同社はボゴタに拠点を置き、有線通信事業者として事業を行い、2016年1月13日に設立され、2026年の従業員数は516人、2025年の純売上収益成長率は10.03%、総資産は4.76%増加しました(https://www.emis.com/php/company-profile/CO/Ufinet_Colombia_SA_en_2184457.html)。Portafolio の会社ページには、NIT、ボゴタ住所、電話、電気通信活動、最新の登録請求額が1,000億コロンビアペソ超と記載されています(https://empresas.portafolio.co/GAS-NATURAL-FENOSA-TELECOMUNICACIONES-COLOMBIA-SA.html)。これらのページは二次的な会社データサービスですが、Ufinet Colombia が紙上の存在ではなく、重要なコロンビアの通信会社であるという見解を裏付けています。

Backbone Ambition Meets Colombia's Geography and Acquisition Risk

2025年の最も示唆的なシグナルは、Ufinet の Azteca Comunicaciones と Union Temporal Fibra Optica Colombia への関心でした。Convergencia Latina は2025年3月、Ufinet Colombia と Azteca Comunicaciones が産業商業監督庁に事前評価を要請し、Ufinet が Azteca の資産、および Total Play と TV Azteca の UTFO における参加権と契約権を取得することに関心を示したと報じています(https://www.convergencialatina.com/Nota-Desarrollo/365366-3-8-Ufinet_y_Azteca_Comunicaciones_esperan_la_aprobacion_de_la_SIC_para_su_fusion)。Telecompaper も同様に、Ufinet がコロンビアの全国ファイバーバックボーンプロバイダーである UTFO の株式に入札し、取引には Azteca Comunicaciones と TV Azteca Sucursal Colombia の資産が含まれると報じています(https://www.telecompaper.com/news/ufinet-bids-for-colombian-fibre-backbone-provider-utfo--1530840)。

報告された撤退も同様に重要でした。Telecompaper は後に、Ufinet がオファーから撤退したと報じ、UTFO のバックボーンは約800のコロンビアの自治体を接続し、32,000km 以上に及び、Ufinet はこの地域で130,000km 以上のファイバーインフラを所有していると付け加えました(https://www.telecompaper.com/news/ufinet-pulls-out-of-deal-to-acquire-colombias-utfo--1534593)。Pulzo は、Ufinet Colombia が買収・統合プロセスを続行せず、Azteca の財務困難、債権者保護、全国ファイバーサービスに関する問題に文脈を結びつけたと報じています(https://www.pulzo.com/economia/empresa-ufinet-desistio-negocio-con-azteca-comunicaciones-colombia-PP4464672)。

そのエピソードの価値は、完了した買収を証明することではありません。そうではありません。価値は、戦略的目標を示していることです。地理、公共政策の約束、低密度ルートが純粋なメトロ経済を複雑にする国での全国バックボーンリーチです。コロンビアの最も魅力的な小売成長は、密集した都市部のファイバー需要に見られますが、全国的な機会には、バックホールが高価で、ルートが長く、修理が困難で、稼働率が公共顧客、モバイルサイト、エンタープライズコリドー、または地元 ISP の集約に依存する可能性のある自治体が含まれます。

Ufinet のビジネスは、複数の顧客タイプが同じ物理ネットワークを共有できるルートに適しています。モバイルタワー、小売 ISP、エンタープライズパーク、公共機関、将来のデータセンター相互接続にサービスを提供するファイバーパスは、1つの低 ARPU 家庭クラスターにサービスを提供するパスよりも経済性が優れています。Azteca と UTFO への買収関心は、Ufinet がより広範なバックボーンコントロールに戦略的価値を見ていたことを示唆しています。撤退は、価格、リスク、規制の不確実性、資産品質、カウンターパーティのストレス、統合の複雑さが期待リターンを上回ったことを示唆しています。公開レポートでは決定要因は開示されていません。

これが卸売ファイバー問題のコロンビア版です。最も価値のあるルートは、しばしば最も簡単なルートではありません。ボゴタのアクセスは密集した需要を生み出す可能性がありますが、規制の監視と小売の競争も引き付けます。全国ルートはサービスが行き届いていない市場を開く可能性がありますが、長い修理チェーンと不確実な稼働率が必要です。カリブ海ケーブル出口は国際的な価値を追加しますが、内陸輸送が必要です。モバイルバックホールは固定的かもしれませんが、事業者の設備投資サイクルと技術アップグレードに依存します。エンタープライズルートは品質プレミアムを課すことができますが、サービス規律と販売深度が必要です。Ufinet Colombia の機会は、これらの需要プールを十分に組み立てて、単一の小売トレンドがそのリターンを支配しないようにすることです。

The Downside Case Is Underuse, Not Sudden Obsolescence

コロンビアではファイバーは時代遅れになりつつありません。Ufinet Colombia の downside ケースは、物理媒体が関連性を失うことではありません。特定のルート、契約、卸売製品が、資本と保守負担を正当化するのに十分な稼働率と価格決定力を得られないことです。CRC の固定サービスデータは、より高速な固定インターネット、より高いファイバーシェア、上昇する契約速度への需要を示しています(https://www.crcom.gov.co/es/noticias/comunicado-prensa/crc-presenta-nuevas-cifras-sobre-servicios-fijos-usan-hogares)。これは長期的なファイバーの必要性を支持します。しかし、国におけるファイバーの必要性は、すべてのルートまたはすべての卸売アクセスモデルで魅力的なリターンを保証するものではありません。

最初のリスクは、小売バイヤーの交渉力です。大規模事業者は、構築すると脅したり、トラフィックをシフトしたり、注文を遅らせたり、より良い条件を要求したりできます。モバイル事業者は多くの場所でバックホールを必要とするかもしれませんが、調達規模も持っています。コンバージェント固定事業者は、ある都市ではアクセスをレンタルする一方で、別の都市では過剰構築するかもしれません。ボゴタでの Tigo の Ufinet 利用は、明示的に資本効率的な成長として位置づけられました(https://kommunikasjon.ntb.no/pressemelding/17937587/millicom-tigo-signs-ftth-wholesale-network-agreement-with-ufinet-in-bogota?publisherId=4954260)。Ufinet が契約を勝ち取るのに役立つ同じバイヤーロジックが、卸売価格を圧迫することもあります。

2番目のリスクは、規制による圧縮です。CRC の2026年ルールは、FTTH 卸売ローカルネットワークのアクセス、保証、透明性を改善することを目的としています(https://www.crcom.gov.co/es/proyectos-regulatorios/2000-41-7-15)。ルールが信頼を構築しつつ商業的柔軟性を維持すれば、Ufinet は利益を得ます。ルールが卸売アクセスを、ルートリスクに対する十分な報酬なしに低マージンの公益事業的な義務に変えてしまえば、経済性は弱まります。ETB 決定の歴史は、競争当局が中立ネットワーク構造がフォークロージャーリスクを生み出すかどうかを調査する意志があることを示しています(https://dplnews.com/colombia-superintendencia-de-industria-y-comercio-detuvo-integracion-entre-etb-y-ufinet/)。

3番目のリスクは、運用の漏洩です。Ufinet のページは、冗長性、ネットワークコントロールの注意、ルート多様性、サービス契約を宣伝しています(https://www.ufinet.com/en/capacity/、https://www.ufinet.com/en/internet/)。これらの主張は、コロンビアの修理成果に変換されなければなりません。フィールド障害は、労力、スペア部品、請負業者の時間、管理の注意を消費します。不正確な住所、遅延設置、ファイバーカット、電力インシデント、未解決のトラブルチケットは、すべて卸売バイヤーの信頼を弱めます。小売顧客はプロバイダーを切り替えることができます。卸売バイヤーは将来の建設計画をサプライヤーから遠ざける可能性があります。

4番目のリスクは、企業規模と地域詳細のミスマッチです。Ufinet のグループネットワークはラテンアメリカに広がり、ホームページは150,000km 以上のファイバーと28年以上の経験を持っていると述べています(https://www.ufinet.com/en/)。コロンビアは依然としてローカルな実行を要求します。自治体許可、建物アクセス、電柱調整、カリブ海とアンデスの地形、都市の混雑、非公式建設、セキュリティリスク、顧客固有のサービス期待です。プラットフォームは資本とプロセスをもたらすことができます。それでも各ルートで勝たなければなりません。

5番目のリスクは、卸売中立性の公衆認識です。卸売ネットワークが特定の小売事業者を優遇していると見なされれば、他社はそれに依存することを躊躇するかもしれません。高すぎると見なされれば、小売事業者は過剰構築するか、サービスをアンダーマーケティングするでしょう。信頼できないと見なされれば、小売ブランドは顧客の約束をネットワークに結びつけるのを避けるでしょう。Ufinet のブランドはエンドユーザーにはほとんど見えませんが、キャリアの調達、エンジニアリング、規制チームには非常に可視的です。そのオーディエンスは、スローガンよりも納品データで判断します。

The Facts That Would Change the Judgment Are Utilisation Facts

Ufinet Colombia に対する肯定的見解は、同社が再現困難な卸売レイヤーを所有または運営しており、固定インターネットが成長し、ファイバーが主要なアクセス技術となり、小売事業者が資本効率的な拡大を求めており、規制が現在 FTTH 卸売ローカルアクセスを明確なモデルとして認識している市場にあるというものです。その見解を支える具体的事実があります。Ufinet のコロンビアオフィスフットプリント(https://www.ufinet.com/en/ufinet-colombia/)、グループ規模のサービス(https://www.ufinet.com/en/capacity/,https://www.ufinet.com/en/dark-fiber/)、ボゴタでの Tigo 卸売合意(https://kommunikasjon.ntb.no/pressemelding/17937587/millicom-tigo-signs-ftth-wholesale-network-agreement-with-ufinet-in-bogota?publisherId=4954260)、CRC の固定市場データ(https://www.crcom.gov.co/es/noticias/comunicado-prensa/crc-presenta-nuevas-cifras-sobre-servicios-fijos-usan-hogares)、CRC の2026年卸売 FTTH フレームワーク(https://www.crcom.gov.co/es/noticias/proyectos-regulatorios/mas-competencia-en-internet-fijo-crc-moderniza-las-reglas-para)です。

否定的見解も具体的です。公開記録は、Ufinet Colombia のルート別稼働率、顧客集中度、コロンビアの EBITDA、卸売バイヤーの解約率、サービスレベルペナルティ、修理パフォーマンス、電柱コスト、通行権コスト、設備投資バックログ、負債配分、資産別投下資本利益率を開示していません。EMIS と Portafolio は、従業員数、収益成長、請求規模などの会社レベルのシグナルを提供しています(https://www.emis.com/php/company-profile/CO/Ufinet_Colombia_SA_en_2184457.html,https://empresas.portafolio.co/GAS-NATURAL-FENOSA-TELECOMUNICACIONES-COLOMBIA-SA.html)。しかし、これらは次のファイバーキロメートルまたは次の FTTH 卸売エリアが魅力的なリターンを獲得しているかどうかを示していません。

判断を変える最初の事実は、製品別の稼働率です。ダークファイバー、波長、イーサネット容量、DIA、タワーバックホール、FTTH アクセスは、異なるマージンとリスクを持っています。長期キャリア契約で満たされたルートは、投機的な小売需要を待つルートとは異なります。複数の小売事業者にわたる高い加入率を持つパッシブ FTTH 卸売ネットワークは、1つのバイヤーがほとんどの需要を支配するネットワークとは異なります。次の有用な開示は、メトロ、ルート、アクセスクラスター、顧客タイプ別の稼働率を示すでしょう。

2番目の事実は、バイヤー集中度です。Tigo は Millicom の発表を通じて可視的な顧客ですが、コロンビアにおける Ufinet のより広範なバイヤーミックスは公開されていません。収益が少数の大規模事業者に大きく依存している場合、交渉力と更新リスクが高まります。Ufinet がモバイル事業者、ISP、ハイパースケーラー、エンタープライズ、データセンター、公共部門顧客の多様な基盤を持っている場合、ネットワークはより回復力があります。Ufinet のホームページは、地元事業者、キャリア、OTT ハイパースケーラー、ISP にサービスを提供していると述べています(https://www.ufinet.com/en/)が、コロンビアのミックスが欠けている変数です。

3番目の事実は、ルート多様性と修理履歴です。bgp.tools、bgp.he.net、ipinfo.io などの公開ルーティングページは、保護されたコロンビア回線が物理的に独立したパスを使用しているかどうかを示すことはできません。意味のある証拠は、製品別のサービス可用性、平均修理時間、ファイバーカット頻度、災害復旧パフォーマンス、バックアップ電源、請負業者カバレッジ、真の物理的多様性を持つ保護ルートの割合でしょう。これが、プレミアム卸売ネットワークと楽観的な言葉で販売されるシングルパスネットワークの違いです。

4番目の事実は、2026年ルール下での規制パフォーマンスです。Ufinet が明確なカバレッジとネットワーク特性情報を公開し、小売バイヤーが信頼する保証を提供し、新たな競争紛争なしにアクセス条件を管理できれば、規制の変化は成長触媒になります。新しいフレームワークが価格紛争、報告負担、遅延を生み出せば、ドラッグになります。関連する公的テストは、Resolution 8254が調達と運用慣行に組み込まれた後の卸売 FTTH バイヤーの行動です。

したがって、最終判断は条件的ですが建設的です。Ufinet Colombia は、目に見えるブロードバンドブームの下にあります。家庭のより高速な速度テスト結果の夢を販売しているのではなく、小売ブランドがその約束を可能にするファイバー、アクセス、輸送、修理規律、契約上のハンドオフを販売しています。コロンビアの市場は、そのようなサプライヤーに報いる種類の需要に成長しており、Ufinet はグループ規模、製品範囲、可視的なコロンビアプレゼンスを持っています。注意点は、卸売ファイバーの経済性はルートごと、契約ごとに勝ち取られるということです。好意的な追跡見解を確信度の高い見解に変える事実は、マーケティングの主張ではありません。稼働率、多様性、修理、バイヤーミックス、規制執行、コロンビアのファイバーの共有メートルごとのキャッシュマージンです。