概要

- 本記事の説明:Trans World Associates は、パキスタンの安価なデータ通信の約束が、海底ケーブル、ライセンスされた国際ゲートウェイ、ドル建ての容量、ルートの多様性という厳しい現実とぶつかる地点です。

- 主なテーマ:地域 ISP 経済学;インフラにおける通貨のミスマッチ;ネットワーク資源の証拠;卸売アクセス経済学

- 背景:市場/企業調査レポート/パキスタン;カラチ;イスラマバード;アラブ首長国連邦;オマーン;アジア・ヨーロッパ海底ルート

待つのは海、別のルーターではない

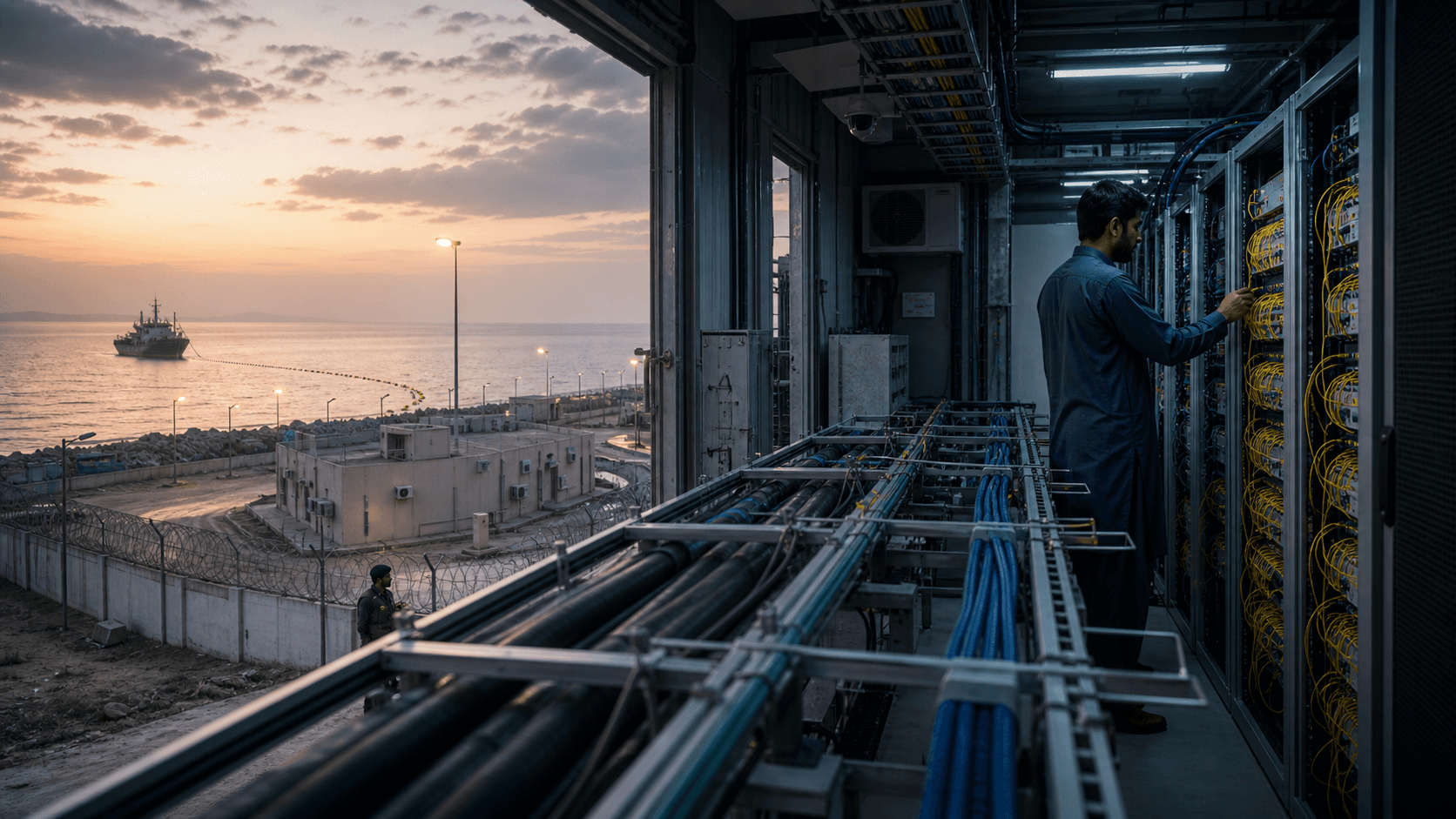

象徴的な場面は、新しい Wi-Fi ルーターを待つラホールの家庭ではない。それは、試合の夜にストリーミングの品質が低下するのを目にするパキスタンの動画プラットフォームであり、決済トラフィックが引き続き利用可能かどうかを懸念する銀行であり、夕方のピーク前に国際容量を追加購入することを決める小規模 ISP である。そうした瞬間、顧客の請求書に記載された小売ブランドは、パキスタンを出る経路、トラフィックを運ぶケーブルシステム、容量を販売できるライセンスされたゲートウェイ、そしてユーザーが技術的な遅延を商業的な怒りに変える前に十分な負荷を再ルーティングできる事業者ほど重要ではない。ボトルネックは海底と陸揚げ局にあり、リビングルームにはない。

ここで、Trans World Associates (Pvt.) Limited(一般に Transworld または TWA として販売されている)が経済的に興味深い存在となる。同社は、パキスタンの民間海底光ファイバーケーブルネットワークプロバイダーであり、モバイル事業者、ISP、企業、SME に高速国際帯域幅を提供していると説明している(https://www.tw1.com/)。PACRA の 2025 年 8 月の信用報告書はより具体的で、TWA がパキスタンで設立され、民間の海底光ファイバーケーブルシステムを所有・運営し、パキスタンに陸揚げ局を所有・管理し、国内の通信事業者、ISP、企業に帯域幅を提供していると述べている(https://www.pacra.com/api/rating-report/MTQ4NjU%3D)。したがって、公的なアイデンティティは単なる「インターネットサービスプロバイダー」ではない。それは、国内需要と海外ルートの間に位置する国際容量の卸売企業である。

最初の具体的な数字は、これを通じて有料事業に変える需要基盤である。2024-25 年版 PTA 年次報告書の発表によれば、パキスタンのブロードバンド接続数は 1 億 5000 万を超え、通信カバレッジは 92%を上回り、データ利用量は 2025 年に 27,727 ペタバイトに達し、同国は 17.21 Tbps の国際帯域幅を保有しつつ、4 本の大容量海底ケーブルを追加中である(https://www.pta.gov.pk/category/pta-releases-annual-report-2024%E2%80%9325-1374704410-2026-01-01)。これらの数字は国内のブロードバンド成長を示すが、同時にコスト問題も浮き彫りにする。データは、安価なモバイルインターネットと固定インターネットを当然と考える加入者によって、パキスタン・ルピーで消費される。一方、ケーブル、光システム、ピアリングポート、海外の POP、保守義務、ベンダー機器――これらを実用可能にするものは、よりドルに連動したインフラ経済で価格設定されている。

これが核心的なメカニズムである。モバイル事業者、ISP、銀行、コンテンツプラットフォーム、企業ネットワークがより多くのサービスを販売すると、国際容量の需要が拡大する。陸揚げ権、ケーブル容量、LDI 認可、グローバル相互接続、国内バックホールの選択肢を持つ企業は、需要が小売顧客に届く前に、その需要に対して販売できる。これは独占的な利益が保証されているわけではない。PTCL、Cybernet、SCO、陸上ルート、新しいケーブルがすべて競合するからだ。しかし、それは交渉力を意味する。パキスタンの小売ブロードバンド市場は、十分な国際容量が有効化され、保護され、地元のサービスプロバイダーが自らのマージンを損なわずに転嫁できる条件で購入されて初めて成長できる。

2026 年 7 月の SEA-ME-WE 5 ケーブル障害は、このメカニズムを可視化した。Dawn は、PTA が SMW5 ケーブルの障害を監視しており、TWA がコンソーシアムと調整し、代替国際リンクを通じてトラフィックが再ルーティングされ、サービス低下を最小限に抑えていると報じた(https://www.dawn.com/news/2012491/pta-says-submarine-cable-fault-may-cause-intermittent-internet-disruption)。Business Recorder はその後、PTA の声明として、障害は修復され、インターネットサービスは通常の運用容量に戻り、PTA は復旧と再ルーティングにおいて TWA と調整したと報じた(https://www.brecorder.com/news/amp/40428352)。障害はそれだけでは企業の長期的な経済的存続可能性を証明しない。しかし、ケーブル障害が国に代替ルートへの依存を強いる場合、容量は抽象的なものではないことを示している。

TWA にとっての機会は、この依存を、誰もが非難する弱点にすることなく収益化することにある。パキスタンがより多くのルート、より多くの有効化された容量、より安全な企業回線、より多くの直接国際相互接続を必要とするとき、同社の価値は高まる。一方で、ケーブル障害、ドルコスト、規制介入、ベンダーの遅延、または顧客集中が、同じポジションを国家サービス義務に変える場合、リスクは増大する。TWA は、単なる消費者向け ISP の物語としてではなく、容量のゲートキーパーとして読むのが最も有益である。

アイデンティティ、所有、および運用面

正式なアイデンティティは、民間インフラ企業としては異例なほど十分に文書化されている。PACRA は、TWA が 1980 年 10 月 1 日にパキスタンで民間有限責任会社として設立され、登録上の本社および主要事業所はイスラマバードの G-6 Markaz, 24 Retalia Building にあると示している(https://www.pacra.com/api/rating-report/MTQ4NjU%3D)。同報告書は、Junaid Iqbal を CEO、Saad Muzaffar Waraich を会長とし、通信、金融、銀行、産業管理の経験を持つ 7 名の取締役会について説明している。これは重要である。なぜなら、海底容量はソフトウェアの再販のような軽量ビジネスではないからだ。長期の資産寿命にわたってパフォーマンスを発揮すると信頼するガバナンス、資金調達、規制対応、カウンターパーティが必要である。

所有も重要である。PACRA は、Orastar Limited が TWA の 90%を保有し、残りの 10%は Dr. Omar Bin Abdul Muniem Al Zawawi の遺族が保有すると報告しており、Orastar はジャージーを拠点とする受託者によって管理される英領バージン諸島の企業と説明されている(https://www.pacra.com/api/rating-report/MTQ4NjU%3D)。このオフショアかつオマーン関連の所有ストーリーは、デフォルトで否定的に見るべきではない。海底ケーブルの資本には国境を越えたスポンサーが関与するのが一般的だからだ。しかし、これは TWA の戦略的アイデンティティが、小規模な地元 ISP のように純粋に国家的ではないことを意味する。国際資本、国際パートナー、国際ルートの義務を負うパキスタン運営会社である。

PACRA によれば、同社は 2006 年に事業を開始し、中核事業は通信システムの構築・運営および PTA ライセンスに基づく長距離・国際サービスの提供である(https://www.pacra.com/api/rating-report/MTQ4NjU%3D)。PTA の LDI ライセンス保持者リストは、Transworld Associates (Pvt.) Ltd. がライセンス LDI-20-2023(2023 年 12 月 1 日発行、2024 年 4 月 3 日運用開始日、ステータスは運用中)を保有していることを示している(https://www.pta.gov.pk/assets/Licensing/6.pdf)。この規制ラインは装飾ではない。これは国際音声・データゲートウェイサービスを支える認可構造であり、下流の事業者が独自に越境接続を組み立てようとする代わりに、なぜ TWA から購入しうるかを部分的に説明している。

TWA の製品メニューは、運用面の広がりを裏付けている。ホームページでは、事業を卸売・通信事業者サービス、企業・ICT ソリューション、リテール事業にグループ化している(https://www.tw1.com/)。I-Connect ページは、国内 72 都市以上での MPLS 接続を、レイヤー2 およびレイヤー3 のオプション、アクティベーション、可用性、遅延、パケット損失、ジッター、復旧に関する企業向け SLA とともに販売している(https://www.tw1.com/service/i-connect/)。IPLC ページは、音声、データ、インターネット、ビデオトラフィック向けのクリアチャネルでの国際ポイントツーポイント帯域幅を、グローバルティア 1 事業者とのパートナーシップとバックアップケーブルシステムによるオプションの復旧付きで販売している(https://www.tw1.com/service/iplc/)。LDI 音声ページは、PTA ライセンス保有、パキスタンの主要モバイルネットワークおよび PTCL との直接相互接続、イスラマバード、ラホール、カラチ、マルセイユ、オマーンでの POP 運用、24 時間 365 日のネットワークオペレーションセンターを挙げている(https://www.tw1.com/service/ldi-voice-services/)。

このメニューは、単一の経済システムとして読まれるべきである。海底ケーブルがルートの制御をもたらす。LDI ライセンスが規制されたゲートウェイの地位を与える。国内 MPLS と長距離伝送が、海外ルートを販売可能なパキスタン国内サービスに変換する。データセンターとマネージドサービス製品が顧客関係を深める。拡大された Transworld グループを通じたリテールブロードバンドはブランドの認知度を高めるが、戦略的利益プールは、容量、回復力、サービス保証が価格設定できる卸売および企業向けのレイヤーである。

過大評価のリスクはある。同社はマーケティング用語で自らをティア 1 プロバイダーと称しており、この表現は市場によって異なる意味を持ちうる。公開情報だけでは、TWA が世界最大のトランジットネットワークと同等のグローバルステータスを有するとは証明されない。より正確な主張を裏付けるものとして、TWA はパキスタンにおいて国家的重要性を持つ国際容量事業者であり、自社海底システム、LDI 認可、可視的な相互接続、企業向けサービス、PACRA による格付けに十分な財務プロファイルを有している。

ケーブルが資産だが、陸揚げがレバレッジ

TW1 が基盤となる資産である。Submarine Networks は、TW1 システムをパキスタン、UAE、オマーンを結ぶ 1,300km のケーブルで、Transworld Associates が私有・運用し、カラチ、Al Seeb、Fujairah に陸揚げ局、2 ファイバーペア、初期公称容量 1.28 Tbps、Fujairah-Karachi 区間に 14 基のリピーターを備え、2006 年に運用開始したと説明している(https://www.submarinenetworks.com/en/systems/intra-asia/tw1)。TWA 自身の記事は、TW1 をパキスタンの私有海底光ファイバーケーブルとして、カラチから UAE およびオマーンを接続し、SEA-ME-WE 5 や地域システムとの冗長性を有すると説明している(https://www.tw1.com/submarine-cable-superpower-how-transworld-associates-drives-pakistans-connectivity/)。

経済的な面白さは、単に海中インフラの所有にあるのではない。それは、陸揚げのポジションを、顧客が購入できる容量に変換できる能力にある。ケーブル所有者は、端局装置の保守、光レイヤーのアップグレード、外国の陸揚げパートナーの管理、海上保守の調整、ルート記録の更新、相互接続の交渉、顧客 SLA の管理、全需要が契約される前の拡張資金調達を行わなければならない。カラチから湾岸への物理的ルートは、有効化された波長、ピアリングおよび上流の選択、国内バックホール、課金、サポートと結びついて初めて商業的に価値を持つ。

SEA-ME-WE 5 が第 2 の層を追加した。2016 年の SEA-ME-WE 5 コンソーシアム発表では、ケーブルがカラチの Transworld 陸揚げ局に陸揚げされ、Transworld は既に TW1 を運用している唯一のパキスタン民間事業者であり、東方および西方の地域ケーブルに容量を持ち、ルートの多様性と回復力に貢献していると述べられた(https://seamewe5.com/2016/09/state-of-the-art-high-speed-submarine-cable-sea-me-we-5-lands-at-transworld-landing-station-karachi/)。この表現は重要である。単一のケーブルは強みであると同時に脆弱性にもなりうる。TWA が複数システムにわたる多様性を販売できるほど、単なる TW1 ストーリーではなくなる。

次のシステム群が再びスケールを変える。パキスタン報道情報局は 2025 年 11 月、SEA-ME-WE 6 がパキスタンに 13.2 Tbps を割り当て、うち 4 Tbps が即時有効化され、クラウドサービス、データセンター、フィンテック、電子商取引、ストリーミング、より広範なデジタル経済を支援すると発表した(https://pid.gov.pk/site/press_detail/31076)。Dawn は同じ割り当てを報じ、このケーブルがシンガポールからフランスまでの国々とパキスタンを結び、システム総容量が 100 Tbps を超えると伝えた(https://www.dawn.com/news/1956718)。TWA のプレスページや業界報道は、同社が 2Africa のカラチ陸揚げにも関わっていると特定しており、TWA は 2Africa が 45,000 km 以上に及び、33 カ国 46 陸揚げ地点を接続し、16 ファイバーペアで最大 180 Tbps の容量を持つと述べ(https://www.tw1.com/press-release/a-historic-moment-for-pakistan/)、2Africa プロジェクトのウェブサイトも同じ 180 Tbps のトランク容量を記載している(https://www.2africacable.net/about)。

陸揚げパートナーの役割は、単なるトランジットの購入とは戦略的に異なる。パキスタンがより多くのケーブルシステムを獲得すれば、国はルートの多様性と潜在的な価格競争を得る。しかし、これらのシステムを地元顧客、地元データセンター、国内長距離ルートに接続できる陸揚げパートナーは、依然として価値あるインターフェースを支配する。有料道路の比喩は、TWA が望むままに課金できるという主張ではない。それは、TWA が多くのプレイヤーが交渉しなければならない地点に位置することを意味する。すなわち、パキスタンにリーチしようとするグローバルコンテンツネットワーク、外国容量を求めるパキスタン事業者、専用回線を求める企業、そして回復力とセキュリティを求める規制当局が交渉する地点である。

交渉力が最も強くなるのは、顧客が容量と保証の両方を必要とするときである。低価格の再販業者は通常のインターネットアクセスを購入すればよい。しかし、銀行、証券取引所、モバイルネットワーク、クラウド顧客、または動画プラットフォームは、遅延、復旧、ルート多様性、セキュリティ文書、そして連絡可能な運用チームを必要とする。ここで、陸揚げ局、ケーブルルート、グローバル POP、NOC が一つのまとまりとなる。

収益ロジックはまず卸売

PACRA は、異常に有用な財務詳細を提供している。TWA の収益は CY24 に約 133 億 1,100 万 PKR に達し、CY23 の約 106 億 1,800 万 PKR、CY22 の 87 億 4,400 万 PKR から 25.4%増加した(https://www.pacra.com/api/rating-report/MTQ4NjU%3D)。同報告書は、通信事業者、国際、卸売セグメントが主要な収益ドライバーであり、企業・法人セグメントもマネージドサービス提供により拡大したと指摘する。CY25 前半では、通信事業者が収益の 41.9%、国際事業が 17.4%、卸売が 29.7%、LDI 音声が 3.2%、法人その他が 7.8%を占めたと PACRA は述べている。

この収益構成は、数字で示されたテーゼである。TWA の公開ストーリーにはリテールブロードバンドや企業サービスが含まれるかもしれないが、格付けされた経済は大部分が卸売および国際である。PACRA の区分では、CY25 前半に通信事業者、国際、卸売を合わせて収益のほぼ 9 割を占めた。したがって、事業は他のネットワークの容量とルート品質に対するニーズによって駆動されており、単なる消費者との直接的な関係ではない。

マージンのロジックもこれに続く。PACRA の財務サマリーは、CY24 の売上が 133 億 1,100 万 PKR、売上原価が 70 億 7,600 万 PKR、粗利益が 62 億 3,500 万 PKR、営業利益が 48 億 2,500 万 PKR、純利益が 22 億 4,100 万 PKR を示している(https://www.pacra.com/api/rating-report/MTQ4NjU%3D)。報告上の粗利益率は 46.8%で、CY23 の 52.2%、CY22 の 52.4%から低下し、純利益率は 16.8%で、CY23 の 17.9%をわずかに下回り、CY22 の 25.6%を大きく下回った。高い粗利益率は、容量および管理されたインフラが利益を生みうることを裏付ける。利益率の圧縮は、成長にコストが伴うこと――拡張、財務コスト、税金、オペレーション、競争的価格設定が利益の一部を吸収することを警告する。

同報告書はまた、パキスタンの事業者(PTCL、TWA、SCO、Cybernet を含む)の国際帯域幅設備容量が 16.4 Tbps、有効化容量が 10.26 Tbps であり、PTCL と TWA が国内需要の大部分を供給する支配的なプロバイダーであり続けていると指摘する(https://www.pacra.com/api/rating-report/MTQ4NjU%3D)。後日、PTA の 2024-25 年公開報告書が業界全体で 17.21 Tbps と引用していることを考慮しても、重要な区別は設備容量と有効化容量の間にある。設備容量はオプションである。有効化容量は販売可能なリソースである。経済的な問いは、どれだけのファイバーが陸揚げされるかだけでなく、容量がどれだけ迅速に活性化され、契約され、ルーティングされ、支払われるかである。

だからこそ、ケーブルブームは市場を拡大しても利益率を圧迫する可能性がある。新システムはパキスタンの容量と回復力を高めるが、同時に顧客を見つけなければならない容量の量も増やす。供給が小売および企業の需要が有利な価格で吸収できるよりも速く到来すれば、卸売料金は低下しうる。ストリーミング、クラウド、AI ワークロード、フィンテック、モバイルブロードバンドの需要が有効化された供給よりも速く伸びれば、TWA は価格を守れる。同社の公的な投資シナリオは後者の結果に依存するが、前者も常に可能性として存在する。

下流市場は価格に敏感である。Dawn が PTA の 2023 年報告書を要約したところによれば、パキスタンは世界で最も低い通信料金の一部を持ち、モバイルブロードバンド 1GB あたり約 12 米セント、低い ARPU、燃料費と高い投資によって事業者が圧迫されている(https://www.dawn.com/news/1809693)。PTA の 2024-25 年発表では、業界収益が 1 兆 PKR を超え、投資が 8 億 3,800 万米ドルに達したとされるが、これはすべてのエンドユーザーがより高い料金を吸収できることを意味しない(https://www.pta.gov.pk/category/pta-releases-annual-report-2024%E2%80%9325-1374704410-2026-01-01)。卸売事業者の課題は、小売の手頃さが政治的・商業的に中心的な市場で、より多くの容量を販売することである。

容量は収益になる前の在庫

最も重要なビジネス上の区別は、技術的可能性としての容量と、収益化された在庫としての容量の間にある。ケーブルは大きな公称容量を持ち、事業者はコンソーシアムシステムにおける権利を持ち、国家規制当局は集計された国際帯域幅を報告しうる。しかし、これらのいずれも、容量が有効化され、販売され、復旧契約で保護され、自らの収益がコストを支えられる顧客によって支払われることを自動的に意味しない。TWA の事業は、この変換プロセスの中にある。

設備容量は、需要が不均一に到来する市場の棚スペースのようなものである。あるモバイル事業者はスポーツトーナメント前に大幅な増強を必要とし、あるストリーミングプラットフォームはエンターテインメントシーズン中により良い品質を必要とし、ある銀行は新たな災害復旧サイト用の専用回線を必要とし、あるクラウド顧客は一般的なインターネットトランジットの増強ではなく、狭いアプリケーションのための低遅延パスを必要とする。TWA は、確定需要に先立ってどれだけの容量を有効化するか、どれだけを回復力のために確保するか、アイドルマージンをどの程度積極的に課金するかを決定しなければならない。間違った答えは、両方向にコストがかさむ。有効化容量が少なすぎると輻輳と顧客の信頼喪失を生み、有効化が早すぎると、下流の購入者がより低価格を待つ場合にリターンを押し下げる可能性がある。

これが、SEA-ME-WE 6 と 2Africa の追加を単なる恩恵と読んではならない理由である。SEA-ME-WE 6 のパキスタン向け 13.2 Tbps 割り当てと 4 Tbps の即時有効化は、国の機会を拡大する(https://pid.gov.pk/site/press_detail/31076)。2Africa システムの 180 Tbps トランク容量というストーリーは、地域の供給上限が上昇しているという感覚を強める(https://www.2africacable.net/about)。しかし、新しい供給は二つの相反する結果を生みうる。それは TWA に、より多くの経路、より多くのサービス、より多くの交渉余力を与えることで、同社をより価値あるものにしうる。また、複数の事業者が受け入れ可能な代替案を提供できる場合、卸売容量をより稀少でないものにしうる。

違いは「製品化」にある。生のテラビットは、ルート多様性を備えた企業向けサービス、復旧された専用回線、低遅延コンテンツパス、データセンター相互接続、管理された WAN バンドルとは異なる。TWA の公開製品ページは、容量を価値連鎖の上位に引き上げようとする試みを示す点で重要である。I-Connect は、国内トランスポートをサービスクラスと SLA 付きの管理 MPLS に変える(https://www.tw1.com/service/i-connect/)。IPLC は、グローバルリーチをオプションの復旧付き専用ポイントツーポイント回線に変える(https://www.tw1.com/service/iplc/)。KR-1 は、陸揚げ局の優位性をホスティングおよび相互接続の提案に変える(https://www.tw1.com/service/data-centre/)。マネージドサービスは、ネットワークを反復的な運用サポートに変える(https://www.tw1.com/service/managed-services/)。

このバンドル化は、顧客との異なる交渉を生む。卸売トランジットを購入する小規模 ISP は、主に Mbps あたりの価格を主張するかもしれない。銀行は、復旧時間、多様性、文書を主張するかもしれない。コンテンツプラットフォームは、外国キャッシュへの遅延、ピアリング品質、夕方の輻輳を主張するかもしれない。多国籍企業は、ワンストップの契約と国をまたいだ明確なエスカレーションを主張するかもしれない。同じ物理ケーブルがこれらすべての販売を支えうるが、それぞれの販売には異なるマージン、サポート負荷、障害時の結果がある。

有効化容量の分布も TWA にオプション価値を与える。パキスタンのトラフィックが着実に伸びれば、未使用だがアクセス可能な容量は、ケーブルの完全な新設なしに収益に変換できる。競合ケーブルが故障すれば、予備の容量は一時的により価値を持つようになる。新しいケーブルが市場を氾濫させれば、差別化されたサービスに結び付けられない限り、オプションの価値は下がる。これが、本記事の中心的な問いがパキスタンがより多くの帯域幅を必要とするかどうかではない理由である。必要である。問いは、買い手が必要とする時に、高品質で販売可能で復旧可能な帯域幅を誰が支配するかである。

答えは顧客によって異なる。基本的なインターネットアクセスにとって、TWA の交渉力は代替プロバイダーと規制の監視によって制限される。ルート、セキュリティ、時間、または評判に敏感な買い手にとって、同社はより強い主張を持つ。それは単なる容量ではなく、運用上の不確実性の低減を販売できる。すなわち、外国ベンダーとのやり取りの減少、ルートの謎の減少、障害時のエスカレーションの減少、障害の帰属に関する内部論争の減少である。インフラ市場では、この不確実性の低減こそが持続可能なマージンが存在する場所であることが多い。

コストベースはバランスシートの問題、工学的問題だけではない

海底容量の経済性は外部からはクリーンに見える。すなわち、ケーブルを建設または参加し、容量を有効化し、通信事業者に販売する。バランスシートはそれほどクリーンではない。PACRA は、TWA の資本構成がレバレッジドであり、借入は主に運転資金、ネットワークおよび容量拡張のための短期および長期ローンで構成されていると指摘する(https://www.pacra.com/api/rating-report/MTQ4NjU%3D)。その財務サマリーは、2024 年 12 月時点で総資産 350 億 2,300 万 PKR、非流動資産 266 億 7,700 万 PKR、借入金 119 億 9,800 万 PKR、自己資本 131 億 3,600 万 PKR、総借入対総借入+自己資本比率 47.7%を示している。

これらの数字は、拡張モードにあるインフラ企業と整合的である。TWA は、顧客が全額支払う前に資本を必要とする。また、サービス販売後も運転資金を必要とする。PACRA は、CY24 の売掛金が 51 億 600 万 PKR、平均運転資金サイクルが 145 日であったと報告している(https://www.pacra.com/api/rating-report/MTQ4NjU%3D)。顧客は、毎月の容量サービスを購入していると考えるかもしれないが、事業者はケーブル資産、光機器、陸揚げ局設備、国内リンク、売掛金、保守準備に資金を供給している。

ドルコストの問題は、これらのバランスシートの行の下に潜んでいる。光システム、海底アップグレード、外国 POP、国際ポート、ベンダーサポート、海上保守、多くの機器インプットは、パキスタンの顧客がルピーで支払う場合でも、外貨経済にエクスポージャーを有する。これはすべてのコストが直接ドル建てであることを意味しない。ネットワークの交換・拡張コストが国際的な技術サプライチェーンにリンクしていることを意味する。ステートバンクの報告書は、マクロ環境がいかに厳しいものであり得るかを示してきた。パキスタン・ルピーは FY23 に米ドルに対して 28.5%下落した(https://www.sbp.org.pk/reports/annual/aarFY23/Chapter-06.pdf)。その後ルピーが安定したとしても、国際インフラを継続的に購入・アップグレードしなければならないプロバイダーは、為替リスクを無視できない。

2025 年の同社の発表は、設備投資がなぜ何度も必要となるかを示している。TWA は、Huawei との間で、ROADM ベースの CDF 技術を用いて 400G 以上/波長をサポートする長距離伝送ネットワークのアップグレード契約を締結し、帯域幅容量は 25.6 Tb/s を超え、将来の L バンド拡張が可能と発表した(https://www.tw1.com/press-release/to-enhance-the-quality-and-capacity-of-internet-services-in-pakistan/)。また、Wateen とのパートナーシップにより、Wateen が 6,000km を超える長距離ファイバーネットワーク、ファイバー運用保守サービス、コロケーション設備を提供し、TWA のパキスタン全域での DWDM 展開を可能にすることも発表した(https://www.tw1.com/press-release/transworld-and-wateen-sign-strategic-partnership-agreement-to-expand-pakistans-digital/)。

これらは成長への動きであるが、同時にコストコミットメントでもある。長距離リーチの拡大は、カラチやイスラマバード以外でも容量を販売する能力を向上させる。光容量の増大はトラフィック上限を引き上げる。コロケーションや運用保守契約の増加は、構築負荷の一部を軽減しつつ、ベンダー依存を加える。事業者の経済性は、この国内リーチが海底容量を高価値の顧客契約に変換すれば改善する。需要よりも速くネットワークがアップグレードされたり、攻撃的な卸売競争が TWA に主にシェア防衛のためだけに新容量を使わせる場合には、弱まる。

データセンター戦略は、別の層を追加する。TWA の KR-1 データセンターページは、Uptime Institute 認証の Tier III 施設で 99.982%の可用性を備え、パキスタンの海底ケーブル陸揚げ局に位置し、複数の海底ケーブルへの直接アクセスと 24 時間 365 日のスマートハンズサポートを提供すると説明している(https://www.tw1.com/service/data-centre/)。2025 年 1 月のプレスノートでは、カラチとイスラマバードのデータセンターが ISO 27001 認証を取得したと述べている(https://www.tw1.com/press-release/exciting-news-from-transworld-associates/)。これは、陸揚げサイトを単なるケーブルハット以上のものに変える。顧客がホストし、相互接続し、低遅延で外国ネットワークにアクセスできる場所となる。しかし、データセンターは電力、冷却、セキュリティ、コンプライアンス、可用性の規律、資金も必要とする。

したがって、TWA の最良の経済性はバンドル化から生まれる。卸売帯域幅の単独のメガビットは、価格競争にさらされうる。海底ルート、国内バックホール、データセンター相互接続、マネージドサービス、DDoS 防御、専用回線、運用サポートを組み合わせたパッケージは、比較がより困難である。問題は、そのパッケージを構築するコストを補うほど十分な数の顧客がそのパッケージを評価するかどうかである。

ルート多様性は、障害時にこそ製品となる

パキスタンの国際接続の問題は、単に容量の量だけではない。それは経路の集中、修理の不確実性、地政学である。Dawn の 2024 年 1 月の PTA 年次報告書に関する記事は、当時パキスタンが 7 本の海底ケーブル接続、Pak-China 光ファイバーケーブル、19 の越境陸上リンクを持ち、国際帯域幅の主要プレイヤーとして PTCL、TWA、Cyber Internet Service Providers、SCO が含まれると指摘した(https://www.dawn.com/news/1809693)。その後の PTA の 2024-25 年発表では、パキスタンは 17.21 Tbps の国際帯域幅に支えられつつ、4 本の大容量海底ケーブルを追加中であると示している(https://www.pta.gov.pk/category/pta-releases-annual-report-2024%E2%80%9325-1374704410-2026-01-01)。ルートが増えれば脆弱性は減るが、それは地理、陸揚げ、所有、電源、運用、上流ルーティングにおいて真に多様である場合に限る。

TWA の公開相互接続の証拠は堅牢である。PeeringDB は、AS38193、Trans World Associates を、15,000 の IPv4 プレフィックス、3,000 の IPv6 プレフィックス、選択的ピアリングポリシー、アジア太平洋スコープ、DE-CIX Frankfurt(100G)、Equinix Muscat(10G)、Equinix Singapore(100G および 500G)、HKIX(10G)、NL-ix(100G)、Oman-IX(10G)、SH-IX(100G)を含むパブリックエクスチェンジでのプレゼンスを持つ NSP としてリストしている(https://www.peeringdb.com/net/3320)。BGP.tools は AS38193 を、広範なピアと上流の可視性を持つ長年のパキスタンネットワークと特定しているが、正確な数値はルーティングオブザーバーの更新とともに変化する(https://bgp.tools/as/38193)。APNIC whois は、AS38193 を TWA-AS-AP、Transworld Associates (Pvt.) Ltd.、国 PK とし、AS174、AS6762、AS8529 を含む主要ネットワークへのルートエクスポート参照とともに識別している(https://wq.apnic.net/apnic-bin/whois.pl?object_type=aut-num&searchtext=AS38193)。

これらの記録は、顧客サービスの品質を保証するものではない。PeeringDB は自己メンテナンスであり、BGP オブザーバーは自身の視点からインターネットを見ており、whois レコードは運用実態より遅れることがある。しかし、これらは TWA が純粋にローカルなアクセスプロバイダーでないことを証明する。外国相互接続と、コンテンツ配信、遅延、ルート制御にとって意味を持ちうるピアリングポスチャーを備えた可視的な自律システムを運用している。

運用上のテストは、ルートが故障したときに何が起こるかである。2026 年 7 月の SMW5 インシデントが有用であるのは、依存と緩和の両方を示すからだ。Dawn と Business Recorder が報じた PTA の公開声明は、ユーザーが断続的な劣化を経験しうること、TWA が SMW5 コンソーシアムと調整していること、トラフィックが代替国際リンクを通じて再ルーティングされていること、障害修正後に通常の運用容量が復旧したことを示した(https://www.dawn.com/news/2012491/pta-says-submarine-cable-fault-may-cause-intermittent-internet-disruption;https://www.brecorder.com/news/amp/40428352)。これは、国際容量の買い手が気にかけるべきことそのものである。すなわち、障害が決して起こらないかどうかではなく、プロバイダーが損害を封じ込めるに足る代替経路、商業的権利、運用管理を持っているかどうかである。

こうしたイベントにまつわる市場のノイズは慎重に扱う必要がある。リサーチで捕捉された Tapmad のソーシャル投稿は、パキスタンに影響を与える国際接続問題のために、一部のユーザーがストリーミングの劣化を経験する可能性を示した(https://x.com/tapmadtv/status/2072743985161138212)。パキスタンのケーブル障害に関する Reddit スレッドは、有用なユーザー観察、推測、フラストレーションを混在させ、ダウンしたシステムや残りの容量に関する主張を含む(https://www.reddit.com/r/PakistaniTech/comments/1oc4bpy/cable_fault_in_peace_submarine_cable_rip/)。これらの投稿は、ルート状況、容量シェア、障害原因の証拠ではない。市場シグナルである。卸売のケーブルイベントがどれほど速く、小売の体験、ブランドへの怒り、コンテンツ品質リスクへと変わるかを示している。

TWA にとって、これはマーケティングであると同時に責任でもある。優れた多様性を示せれば、ルートショックを恐れる顧客を獲得できる。障害が TWA に関連するシステムを襲った場合、同じ顧客は迅速な再ルーティング、透明なコミュニケーション、信頼できる復旧見積もりを期待する。同社が国の容量においてより重要になればなるほど、すべてのインシデントが評判リスクとなる。

規制は市場シェアを責任に変える

国際ゲートウェイは、国の通信、外国為替、合法的傍受、競争、セキュリティ、消費者福祉に触れるため、規制された市場である。PTA の文書は、当局が卸売層を厳密に監視していることを示している。2024 年の IP 帯域幅再販に関する PTA の諮問文書は、パキスタンの卸売 IP 帯域幅市場には、下流の固定・携帯事業者にサービスを提供する 4 大国際ケーブル事業者、すなわち PTCL、Transworld Associates、Cybernet、SCO が存在すると指摘している(https://www.pta.gov.pk/assets/media/2024-09-03-Consultation-Paper-on-IP-Bandwidth-Reselling.pdf)。2021 年の PTA の卸売 IP 帯域幅市場における有意な市場力の決定は、PTCL と TWA が LL、LDI、CVAS ライセンス保持者に IP 帯域幅サービスを提供しており、少数の事業者のみが下流需要に応える市場の競争条件を当局が審査していることを示している(https://www.pta.gov.pk/assets/media/2021-07-23%20Determination%20on%20SMP%20Operators%20in%20Wholesale%20IP%20Bandwidth%20Market%20in%20Pakistan.pdf)。

これは、有料道路の中で最も誤解されやすい部分である。卸売における狭いボトルネックは価格決定力を生みうる。しかし、規制も招きうる。下流の ISP やモバイル事業者が国際帯域幅価格が高すぎると感じたり、国家が回復力が不十分と見なせば、TWA の立場は単なる私的契約の問題ではなく、公共政策の問題となる。同社は稀少性から利益を得られるが、稀少性が政治的に不可視であるかのように振る舞うことはできない。

LDI ライセンスは別の責任層を追加する。TWA の LDI 音声ページは、PTA ライセンス下で運営し、グローバルインターネットバックボーンおよび音声ネットワークへの直接接続を提供し、パキスタンのすべての主要事業者と直接相互接続し、ルート監視と詐欺防止を利用していると述べている(https://www.tw1.com/service/ldi-voice-services/)。これは国際事業者や企業顧客にとって価値があるが、同時に TWA をコンプライアンスに敏感なトラフィックフロー内に置く。音声終端、詐欺制御、相互接続、国際ルーティングは単なる技術製品ではなく、規制された義務である。

セキュリティリスクはもはや理論的ではない。PTA の 2024-25 年発表は、ブロードバンド成長と並んでサイバーセキュリティと国内通信事業者セキュリティオペレーションに重点を置いている(https://www.pta.gov.pk/category/pta-releases-annual-report-2024%E2%80%9325-1374704410-2026-01-01)。TWA のデータセンターISO 27001 認証取得発表やマネージドサービスページは、同社がこの環境でセキュリティ、コンプライアンス、プロアクティブな監視を販売していることを示している(https://www.tw1.com/press-release/exciting-news-from-transworld-associates/;https://www.tw1.com/service/managed-services/)。ビジネス機会は明確だ。顧客は安全で監視され、コンプライアントな接続を望む。運用負荷も明確だ。トラフィックをホストし、ルーティングし、保護する企業は、監査、インシデント対応、評判ストレスを生き残るコントロールを維持しなければならない。

ルート選択を通じて地政学が重要となる。パキスタンの海底経路は、ケーブル修理、陸揚げ許可、ベンダーポリシー、地域紛争がタイムラインや信頼に影響しうる地域を横断する。SEA-ME-WE 6 プロジェクト自体が、より広範なグローバルケーブルセキュリティ論争の一部となっており、業界報道はその高容量、複数陸揚げ地点、東南アジア、中東、西欧を通るルートに言及している(https://www.submarinenetworks.com/en/systems/asia-europe-africa/smw6)。TWA はコンソーシアムケーブルのすべての地政学を支配しているわけではない。しかし、陸揚げ事業者として、顧客との接点において、商業的な問いの一部を吸収する。すなわち、どのルートが許容可能か、多様性はどの程度か、セグメントが改変された場合に何が起こるか、容量が不足した場合に誰が優先されるか、といった問いである。

したがって、TWA にとって最善の規制上の姿勢は、最大限の搾取ではない。それは信頼に足るリーダーシップである。需要に先立って投資し、信頼を築くのに十分な運用保証を公開し、下流事業者が成長できるように容量を価格設定し、障害時に可視的に協力することである。戦略的セクターにおける民間ケーブル所有者は、利益を必要とするが、正統性も必要とする。

顧客、競争、そして卸売契約

TWA の顧客ポートフォリオは、販売するサービスと PACRA が報告する収益セグメントから最もよく推測される。ホームページは、主要モバイル事業者、ISP、企業、SME にサービスを提供していると述べている(https://www.tw1.com/)。PACRA は、携帯電話事業者、ISP、法人組織、SME が海底事業者から帯域幅を購入しており、TWA の通信事業者、国際、卸売セグメントが主要収益ドライバーであると述べている(https://www.pacra.com/api/rating-report/MTQ4NjU%3D)。IPLC ページは、グローバルなポイントツーポイント回線を必要とする LDI 事業者、ISP、多国籍企業、国際機関をターゲットにしている(https://www.tw1.com/service/iplc/)。データセンターページは、企業、ISP、通信事業者、クラウドプロバイダー、AI 駆動のワークロードをターゲットにしている(https://www.tw1.com/service/data-centre/)。

この顧客の組み合わせは、有用なカバレッジを生み出す。モバイルと ISP の需要はボリュームをもたらす。企業と多国籍企業はより高いサービス要求をもたらす。データセンターとマネージドサービスの顧客は、より粘着性の高い契約をもたらしうる。国際事業者とコンテンツネットワークは、外国ルートの関連性をもたらす。しかし、この組み合わせは相反する期待も生む。あるモバイル事業者は安価な卸売容量を求める。ある銀行は、プライベートで安全かつ復旧可能な回線を求める。ある動画プラットフォームは、ピーク時のストリーミングパフォーマンスを求める。あるグローバル事業者は安定した二者間条件を求める。規制当局は回復力と競争を求める。TWA は、いずれかの顧客クラスがあまりに可視的に他を補助するようなことなく、これらのニーズ全体に価格設定し運用しなければならない。

競争は少なくとも五つの方向から来る。PTCL は、歴史的な規模の国際事業者であり、ケーブルシステムと全国的なリーチを持ち続けている。PEACE への Cybernet の役割と、さらなるケーブルの到着が、別の民間参照ポイントを追加する。SCO は特定の地理と国家関連の接続性を担う。LDI ライセンス保持者と帯域幅再販業者は、ケーブルを完全に所有せずとも流通面で圧力をかけうる。大規模なグローバルコンテンツ・クラウドネットワークも、パキスタンユーザーに近い場所で直接ピアリング、キャッシング、プライベートネットワーク拡張、エッジインフラを推進することで市場を変化させうる。

これが、TWA の全国長距離およびデータセンター戦略が重要である理由である。同社が単に上流のビットを販売するだけなら、卸売単価の低下にさらされる。海底陸揚げ、データセンター、国内 MPLS、管理 WAN、DDoS 防御、専用回線を接続できれば、ルート保証と運用上の利便性で競争できる。6,000km を超える長距離ファイバーを支援する Wateen との契約は、TWA が国際容量のポジションを国内の企業・通信事業者市場の奥深くまで押し進めるのを助ける点で重要である(https://www.tw1.com/press-release/transworld-and-wateen-sign-strategic-partnership-agreement-to-expand-pakistans-digital/)。Huawei とのアップグレードは、より大容量の波長が、需要増加に伴う伝送層のスケーリングを容易にする点で重要である(https://www.tw1.com/press-release/to-enhance-the-quality-and-capacity-of-internet-services-in-pakistan/)。

同社の成功そのものに微妙なリスクがある。パキスタンの国際容量市場がより多様化し、十分に供給されるようになれば、TWA の国家的重要性は増すが、単位あたりの稀少性は低下しうる。新しいケーブルは回復力とデジタル成長を改善するが、特定のルートに付随するプレミアムも低下させうる。TWA の対応は、単に容量ではなく、品質でなければならない。すなわち、より低い遅延、より強固な復旧、より良いピアリング、より良い NOC 応答、より良い企業向けパッケージング、より良いセキュリティ、より良い国内配信である。

Google の確認済みピアリングプロバイダーステータスのシグナルは、この高付加価値化の方向性に沿う。TWA のプレスページは、2025 年 12 月にパキスタンで最初の Google のゴールドレベル確認済みピアリングプロバイダーの一つになったと示しており、この発表は Business Recorder や Profit によって取り上げられ、TWA によって参照された(https://www.tw1.com/press-release/)。この主張は、独立した財務的証拠というよりも、企業が発表したステータスと見なすべきである。それでも、単により多くの帯域幅ではなく、コンテンツネットワークとのより良い関係とルーティング品質という、正しい商業的方向性を示している。

買い手にとっての問いは、TWA が拡大しながらこの品質を維持できるかどうかである。企業は関係と稀少性によって卸売顧客を獲得できる。予測可能なパフォーマンス、文書、インシデント対応、価格規律によって顧客を維持する。パキスタンの需要基盤が成長すればするほど、顧客の許容度は低下する。

判断を変えるもの

現在の判断はポジティブだが条件的である。TWA は、実際の運用ポジション、可視的な国家的重要性、PACRA を通じた監査型の財務開示、規制上の地位、ケーブル資産、外国ピアリング、そしてパキスタンのデジタル成長ニーズに沿ったサービスポートフォリオを持っている。同社は、パキスタンのブロードバンド拡大を支える基盤企業の一つと見なされるべきであり、端役のディレクトリエントリーではない。

見方を変えうる第一の事実は価格設定である。公開情報源は収益と成長を示すが、ルート別、顧客クラス別、契約期間別の卸売価格動向を開示していない。TWA が主に安定した、またはわずかに低下する単価でより多くの容量を販売しているために成長しているなら、事業の質は高い。成長が大幅な値下げ、長期の売掛金サイクル、単にシェアを守るための高い設備投資を必要とするなら、見かけの容量ブームは魅力が薄れる。

第二の事実は契約の集中である。少数のモバイル事業者、大手 ISP、コンテンツネットワーク、または政府関連の買い手が、更新リスクが許容する以上に事業を堅固に見せている可能性がある。PACRA はセグメントシェアを示すが、上位 10 顧客の名簿は示さない(https://www.pacra.com/api/rating-report/MTQ4NjU%3D)。融資者や買収者は、顧客別の更新履歴、最低コミットメント、サービス残高、通貨転嫁条項、ルート別の具体的マージンを求めるだろう。

第三の事実は真のルート多様性である。公開情報源は TW1、SMW5、SMW6、2Africa、および様々なピアリングポイントを列挙するが、顧客契約は異なる。特定の銀行や ISP は自動復旧を得ているのか?どのケーブルシステムで?どの程度のコミット済み容量で?どのような遅延とパケット損失の想定で?IPLC ページは、バックアップケーブルシステムでの自動帯域幅フェイルオーバーを伴うオプションの復旧を告知している(https://www.tw1.com/service/iplc/)。オプションと標準の復旧の違いは経済的に重要である。

第四の事実は財務規律である。PACRA の長期 A+ 格付けと安定的見通しは意味があるが、同報告書はレバレッジ、長期借入、設備投資コミットメントについても記述している(https://www.pacra.com/api/rating-report/MTQ4NjU%3D)。企業は戦略的に重要でありながら、過剰投資を行ったりリスクの誤った価格設定をしたりしうる。正しいデューデリジェンスの問いは、パキスタンが容量を必要としているかどうかではない。明らかに必要である。問いは、TWA が新たな容量と国内拡張の各層から適切なリターンを得られているかどうかである。

第五の事実はセキュリティと障害時のパフォーマンスである。市場は、コミュニケーション、再ルーティング、復旧が堅固であれば、時折の海底障害を許容する。反復される不透明な劣化、弱いインシデントアップデート、保護されたサービスに関する不確実性は許容しない。2026 年 7 月の SMW5 エピソードは有罪の証拠ではなく、製品の実際のデモンストレーションである。買い手は、事後報告書、再ルーティングのタイムライン、影響を受けたサービスクラス、学んだ教訓を尋ねるべきである。

判断

Trans World Associates は、ブロードバンド需要が一般大衆が通常目にする基盤的コストよりも速く成長している国における、戦略的な卸売インフラ企業である。パキスタンの消費者は、安価なデータ、ストリーミング、ゲーム、クラウドアプリ、モバイルバンキングを小売サービスとして認識している。その下には、海底陸揚げ局、国際容量コミットメント、ドル連動機器、PTA 規制ゲートウェイ、グローバルピアリング、国内トランスポート、セキュリティコントロール、修理ポリティクスが存在する。TWA の経済的役割は、この隠れた層を販売可能な容量に変換することである。

公開証拠は、堅固だがリスクフリーではない読み方を支持する。TWA は TW1 を所有・運用し、主要ケーブルシステムに参加または陸揚げし、運用 LDI 資格を保持し、可視的な国際ピアリングを持つ AS38193 を運用し、通信事業者、国際、卸売セグメントから相当の収益を生み出し、長距離トランスポート、データセンター、マネージドサービスに投資している。同社は急激な収益成長を遂げ、PACRA の安定格付けを維持している。同時に、レバレッジ、設備投資負担、売掛金リスク、ベンダー依存、価格に敏感な下流市場へのエクスポージャーも負っている。

国内ブロードバンド成長の下の有料道路は、それが信頼に値し続ける限りにおいてのみ価値がある。TWA がパキスタンが容量を追加し、ルートの脆弱性を減らし、クラウドとコンテンツへのアクセスを改善し、下流事業者のための実行可能な卸売経済を維持するのを助けるなら、そのポジションは強化されるはずである。新しいケーブルが余剰容量を生み、障害が弱い復旧を露呈し、規制が価格を押し下げ、またはドルコストがルピー収入を上回るなら、同じポジションはより困難になる。

一文で最良の判断を示すならばこうなる。すなわち、Trans World Associates はパキスタンで最も重要な民間容量仲介者の一つであり、その将来は、単に稀少性に頼るのではなく、ケーブル陸揚げのレバレッジを、回復力があり、競争力ある価格で、セキュリティを意識した卸売・企業向けサービスに変換できるかどうかにかかっている。