要約

- 本記事の解説:東ティモールにおけるモバイル接続は、店主が支払いをスキャンするとき、学生がメッセージを送るとき、運転手が携帯電話で仕事を待っているとき、一見シンプルに思える。

- 主なテーマ:ピアリングおよびトランジット; 電気通信スペクトラムとセキュリティ

- 背景:市場 / 企業調査レポート / 東ティモール

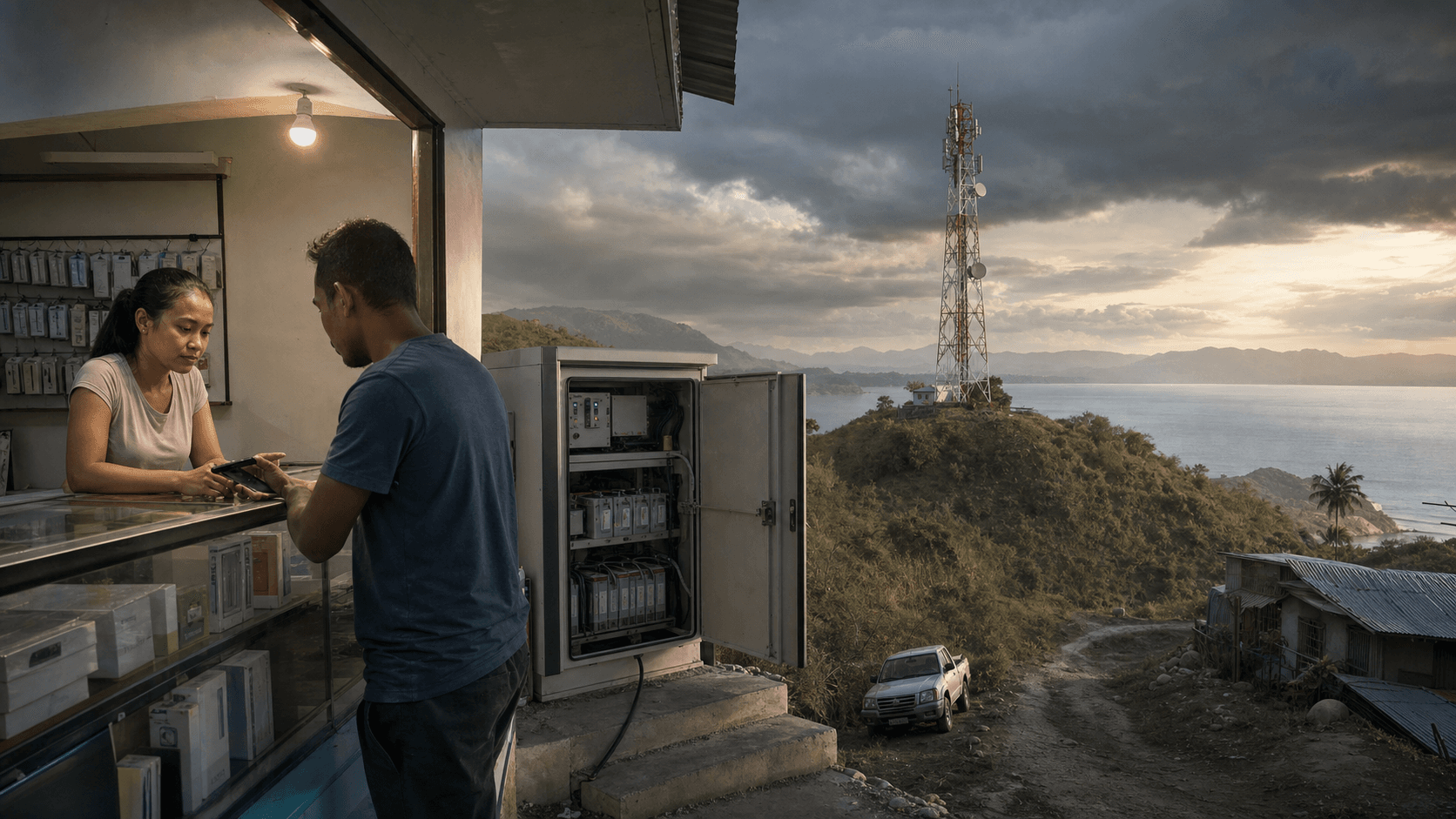

ディリの小さな商店のカウンターでは、モバイルネットワークの経済は小銭、バッテリー残量、そして忍耐で測られる。昼時に、バッテリーがほぼ切れた電話を持った客が来店する。データプランが必要だが、当面の問題は娯楽ではない。別の市に住む家族からのメッセージが待っている。午後遅くまでには決済アプリが必要になるかもしれない。知らない番号から将来の雇用主が電話してくるかもしれない。店主の電話は端末でもある。送金確認を受け取り、プリペイド残高をチェックし、その日の取引の簡単な記録を残す。この場面の誰も、周波数免許や APNIC 登録、海底ケーブル、基地局の燃料のことなど考えていない。人々が期待するのは、サービスがスイッチの明かりのように機能することだけだ。

その期待こそが、Telkomcel が販売することを選んだビジネスである。より大きな国であれば、携帯電話事業者は規模の陰に多くの困難なコストを隠すことができる。密集した都市では基地局の償却が早い。大規模なポストペイド加入者基盤がキャッシュフローを安定させる。法人契約、鉄塔、光ファイバー、卸売容量を多くの州と数千万の顧客に分散できる。東ティモールはその逆の試練を提供する。同国の人口は約 140 万人で、地理は分散し、消費者基盤は若く、低所得の貨幣経済であり、固定ブロードバンドが常に限定的であったため、モバイルネットワークに頼る国民的習慣がある。ネットワークは全国的に見えるよう十分な場所をカバーしなければならないが、それを支える収益は、1 ドルのチャージ、短い通話、学校の課題前に購入したデータプラン、商店での支払い、キオスクでのプリペイドチャージといった小さな単位で入ってくる。

この物語において、Telkomcel は単なる一般消費者向けブランドではない。それは、Telin 傘下、ひいては PT Telkom Indonesia の一部である Telekomunikasi Indonesia International (T.L.) S.A. の東ティモールにおける事業の表看板である。Telkomcel 自身の企業プロフィールには、ブランドが Telekomunikasi Indonesia International (T.L.) S.A. によって所有され、東ティモールの現地法人は PT Telekomunikasi Indonesia International の子会社であり、Telkomcel の株式の 100%が Telin によって保有されていると記載されている。同ページはさらに、Telkomcel が 2012 年 9 月 17 日に設立され、2012 年 10 月に東ティモール政府から無線周波数免許を取得し、全地区で移動体通信、高速インターネット、音声、法人向けデータサービスを提供していると明記している。この企業情報ページは、一般消費者向けブランドを法人格と親会社に結びつけており、Telkomcel を単なる地域ラベルとして扱わない点で有用である:https://telkomcel.tl/p/company-profile。

これが Telkomcel に関する第一の経済的事実である。東ティモールのモバイルネットワークは、顧客体験においてはローカルだが、バランスシートの論理においてはリージョナルである。ディリの利用者は SIM カード、電波強度、料金を見る。Telkom は、小規模な海外事業単位を見ており、その戦略的価値はリテール通話だけでなく、近隣国におけるプレゼンス、法人向け接続、卸売トラフィック、データセンター拠点、そして国際サービス回廊にもある。この親子関係が現地経済を容易にするわけではない。純粋な地元参入企業が耐えられるよりも長く、資金調達を可能にしているのである。

東ティモールのモバイル市場の構造は自由化から生まれた。2012 年 6 月、政府は Digicel Pacific、PT Gapura Caraka Kencana、PT Telekomunikasi Indonesia International、Viettel Global Investment から新たな通信免許の申請を受けたと発表した。政府は、このプロセスが新たな電気通信政令法と Timor Telecom の独占的権利を終了させる合意に従うものであり、新規サービス提供事業者が GSM および 3G の音声・データサービスを提供し、価格、品質、多様性、可用性を改善することを期待していると述べた。この公式通知は、Telkomcel を可能にした市場開放に関する最も明確な公開文書である:https://timor-leste.gov.tl/?lang=en&p=6974&print=1。

通信インフラをほぼゼロから構築しなければならなかった国にとって、競争の約束は野心的なものだった。ITU がホストする東ティモール規制当局のプレゼンテーションによれば、競争は 2012 年 3 月に導入され、2012 年 7 月に PT Telekomunikasi Indonesia International と Viettel Global Investment に免許が付与され、新規事業者は人口の 94%を GSM 移動体通信と 3G インターネットアクセスサービスでカバーすることが義務付けられた。また、2012 年の政令法に基づき、国内通信事業者庁(ANC)が ARCOM に取って代わるものと説明された。このプレゼンテーションは商業的な提出書類ではないが、商業開始の背後にある義務に関する規制当局の有用な声明である:https://www.itu.int/en/ITU-D/Regional-Presence/AsiaPacific/Documents/Events/2016/Mar-ICTStats/Presentations/ANC%20COUNTRY%20PRESENTATION%20nazario.pdf。

困難な部分は自由化の後に始まった。全国カバレッジの目標は政治的に魅力的になり得るが、経済的には厳しい。人口密度の高い都市の基地局は、狭い範囲に多くの潜在ユーザーがいる。道路沿いや沿岸の村、山間の集落にサービスを提供する基地局は、トラフィックがわずかであっても、建設し、電力を供給し、保護し、訪問し、接続しなければならない。東ティモールはこのジレンマを小さな国内市場の中に圧縮している。基地局は、傾斜や気象、燃料費の高騰、マイクロ波リンクごとに異なる料金を請求できない。リテールプランは顧客にとって理解しやすいものでなければならない。投資計画はエンジニアを満足させなければならない。親会社は、小口取引、法人契約、卸売関係、戦略的プレゼンスの合計がコストを正当化すると判断しなければならない。

Telkomcel 自身の料金ページは、この計算がどれほど容赦ないものであるかを示している。プリペイドページによれば、国内音声通話はネットワーク内で 1 分あたり 0.05 ドル、他の携帯電話事業者や固定電話への通話は 0.17 ドル、SMS はネットワーク内で 0.03 ドル、ネットワーク外で 0.075 ドルと記載されている。また、登録、チャージ、残高確認の手順についても説明しており、プリペイド市場を維持する基本的な USSD コードも含まれている。このページは損益計算書ではないが、ネットワークが周波数利用料、サイト賃料、電気代、人件費、相互接続料、バックホール、IT システム、減価償却費を回収しなければならない日々の取引のプライスブックである:https://telkomcel.tl/p/simcardprepaid。

データページはより示唆に富んでいる。Telkomcel によれば、データネットワークは最大 21Mbps の 3G HSDPA に対応しており、850MHz ネットワークは 2.1GHz よりも広いエリアをカバーし、4G は 2018 年 2 月にディリ地域で開始され、他の地域への拡大が続いている。また、通常の従量制データは 1MB あたり 0.045 ドルで請求されるが、パッケージを利用すればより安価にアクセスできる。このページはやや古い体裁だが、市場について多くを物語っている。つまり、モバイルブロードバンドは、無制限の豊かさという抽象的な約束ではなく、パッケージと更新の行動パターンを通じて販売されているのである。当該ページはこちら:https://telkomcel.tl/p/internetrapidodemais。

これらのリテールの事実を、厳しいビジネス上の問いに置き換えることができる。多くの顧客が小口のプリペイド判断で支出を管理し、限界的なギガバイトが時間とともに安価になることが期待される環境で、企業はどれほどの国内インフラを維持できるのか。低所得市場では、データの成長が自動的に利益の成長につながらない。動画、メッセージング、地図、決済、学校の課題が増えればトラフィックは増加するが、必ずしも同じペースでユーザーあたりの収入が増えるわけではない。ネットワークは 1 ドルあたりにより多くのビットを運ばなければならず、それらのビットは無線アクセス機器、バックホール回線、国際ゲートウェイ、基幹システム、サポートプラットフォームを通過しなければならない。小規模事業者は、旧来の音声ネットワークのコストを支払いながら、現代経済のトラフィックを単に望むことはできない。

より広範な市場データがこの点を補強する。世界銀行の FRED シリーズによれば、東ティモールの携帯電話加入数は 2024 年に人口 100 人あたり 116.38 件で、2023 年の 112.65 件、2022 年の 108.16 件から増加している。これは一人一人が携帯電話を所有していることを意味しない。プリペイド SIM の所有、複数 SIM、休眠回線がこの数字の解釈を複雑にしている。しかし、モバイル接続が今やこの国に構造的に組み込まれていることを示している。データシリーズはこちら:https://fred.stlouisfed.org/series/ITCELSETSP2TLS。世界銀行の同国に関するデータによれば、2025 年の東ティモールの人口は約 142 万人、2024 年の一人当たり GDP は約 1,332 ドルであり、インターネット利用率は富裕国の水準を大きく下回っている。これらの数字は Telkomcel の ARPU 問題を枠付ける。すなわち、アドレス可能な市場は広いが、可処分所得のパイは浅い。同国のページはこちら:https://data.worldbank.org/country/timor-leste。

Telkomcel にとって、ユーザーあたりのプリペイド収入は単なる財務指標ではない。それは社会的契約である。価格が急上昇すれば、顧客は利用を控え、SIM を替え、チャージを遅らせ、残高を使い残す。価格が急降下すれば、ネットワークは容量、保守、拡張のための資金を確保できなくなるかもしれない。サービス品質が低下すれば、顧客は地理ではなくブランドを責める。地方の教師は、弱い電波がバックホールの混雑、電力の不安定さ、嵐で傷んだ道路、容量制限のあるマイクロ波リンク、あるいは一時的な周波数制約のどれに起因するかは気にしない。彼女が経験するのはただ一つの事実だけだ。動画が読み込まれない、メッセージが遅れる、通話が切れる。

周波数は、この契約が国家にとって可視化される場である。2021 年、東ティモールの国営通信社 Tatoli は、Telkomcel が 2300MHz 帯で 20MHz 幅の割り当てを 15 年間、一括払いで 2,637,982.50 ドルの周波数利用料で受け、他の市への拡張を追加料金なしで行わない限り、ディリ市に限定されると報じた。同じ報道は、この割り当てが低速な接続と高額なインターネットに関する苦情に対処することを目的としていると指摘した。この公開記事はこちら:https://en.tatoli.tl/2021/09/19/telkomcel-telemor-to-improve-network-connections-of-radio-frequency-spectrum/09/。

大規模事業者にとって、264 万ドルの周波数利用料は些細に思えるかもしれない。東ティモールではそうではない。これは、十分なデータ需要、端末普及、ネットワークアップグレードの活動が、周波数利用権を営業キャッシュフローに転換するという長期的な賭けである。2300MHz 帯は特にディリで容量を追加できるが、容量周波数はカバレッジ周波数と同じではない。低い周波数の保有はより広い範囲への到達を助け、高い周波数帯は密集地でより多くのトラフィックを運ぶのに役立つ。全国事業者はその両方を必要とする。Telkomcel のデータページにある 850MHz の以前の説明はカバレッジの論理を示している。2300MHz の割り当ては容量の論理を示している。ビジネス上の課題は、顧客が価格に敏感で、ディリのトラフィックがすべての地方カバレッジ義務を自動的に支払ってくれるわけではない市場で、その両方から収益を引き出すことである。

それゆえ、基地局の電源供給がこの物語の一部となる。全国的なモバイルネットワークは、仮装した電力事業である。各サイトは電力、バックアップ、保守を必要とする。系統接続は始まりに過ぎず、バッテリーは劣化し、発電機は燃料を必要とし、冷却システムは故障し、技術者は雨や暑さ、劣悪な道路状況の中で機器にたどり着かなければならない。東ティモールの公開データは電力アクセスの改善を示すかもしれないが、通信の信頼性は、通常のインフラが試されるまさにその時に可用性によって評価される。顧客が支払い、家族の連絡、交通、ニュース、緊急通話を携帯電話に頼っている場合、基地局は商業的に所有または運営されていても、公共の経済インフラの一部となる。

気候リスクはこれを理論上の懸念以上のものにする。2021 年 4 月、熱帯低気圧セロジャが東ティモールに豪雨、鉄砲水、地滑り、地盤液状化をもたらした。世界銀行は農業、道路、橋梁、住宅への被害額を 2 億 4,500 万ドルと推定し、強靭な復旧およびより良い復興のためのコストは 4 億 2,000 万ドルを超える可能性があるとした。同じ報告は重要インフラへの被害と、道路や橋が崩落したことで農村コミュニティがさらに孤立した様子を記述している。当該記事はこちら:https://blogs.worldbank.org/en/eastasiapacific/recovery-resilience-building-learning-tropical-cyclone-seroja-timor-leste。

モバイル事業者にとって、サイクロンは単に鉄塔へのリスクではない。それは事業計画のあらゆる前提に対するリスクである。道路はサイトへのアクセスを決定する。電力はサイトの可用性を決定する。洪水は機器室が乾いた状態を保てるかどうかを決定する。顧客の収入はショック後のチャージ行動を決定する。政府や人道支援の需要は、通常のリテール支出が弱まるのと同時に増大する可能性がある。事業者は、自らの物理的システムが圧迫されているときに、より緊急の通信をルーティングしなければならない。したがって、気候レジリエンスは企業責任のスローガンではない。それはコストセンターであり、エンジニアリングの規律であり、小さな市場においては、全国サービスの信頼性を維持するのに十分な冗長性が存在するかどうかの試金石である。

国際容量の歴史は、同じ経済を別の側面から変える。長年にわたり、東ティモールのインターネットアクセスは衛星とマイクロ波リンクに大きく依存していた。JICA のディリ都市マスタープラン報告書は、モバイルデータが Timor Telecom、Telemor、Telkomcel によって提供されている一方、当時国際接続は衛星リンクのみで、東ティモールに接続する海底ファイバーはなく、それがインターネット速度の遅さとコスト高の原因であると指摘した。また、Telkomcel が基地局からカスタマーサービスのコールセンターに至るインフラ構築に最大 5,000 万ドルを費やし、東ティモールの 95%をカバーする 110 の BTS に拡大したとする過去の報道も引用している。これらの古い数字は現在のサイト数としてではなく、歴史的な文脈として捉えるべきだが、初期構築の規模を示している:https://openjicareport.jica.go.jp/pdf/12268603.pdf。

海底ケーブルの瞬間が、顧客の期待を変える。2024 年 6 月、東ティモール政府は、東ティモール南海底ケーブルシステムの陸揚げを発表し、同国をオーストラリア北西ケーブルシステムに接続した。政府は、このシステムが東ティモールとオーストラリア間で 27Tbps の設計容量を持ち、延長 607 キロメートル、7 基の中継器を使用し、グレーターサンライズ地域への分岐を含むと述べた。同ケーブルを、デジタル接続性、低遅延、高速化、ビジネス利用における大きな一歩と評した。政府発表はこちら:https://timor-leste.gov.tl/?lang=en&p=37946&print=1。

オーストラリア太平洋インフラ融資メカニズム(AIFFP)は、東ティモールが国際海底通信ケーブルに接続されていない残りわずかな国の一つであり、720 万豪ドルのアドバイザリー支援で政府を支援し、同国の衛星とマイクロ波への依存がアクセスを高コストかつ低速にしていると指摘する。プロジェクトページは、このケーブルがより高速で安価、かつ信頼性の高いインターネット接続を可能にするとしている:https://www.aiffp.gov.au/investments/investment-list/connecting-timor-leste-to-the-internet-via-submarine-cable。

Telkomcel にとって、国内ケーブルは救済であると同時に圧力でもある。それは国際容量の構造的コストと遅延を低減し得る。クラウドサービス、法人向け接続、コンテンツ配信、行政、デジタル決済をより現実的にするかもしれない。また、これまで国際的な希少性によって隠されていた国内のボトルネックを露呈させる可能性もある。顧客が国には近代的な外部リンクがあると信じるようになれば、混雑、屋内カバレッジの弱さ、端末の性能不足、高価なプランに対して寛容でなくなるだろう。国際容量はより良いモバイルインターネットの必要条件だが、完璧な無線アクセスネットワークと同じではない。

ここで再び親会社の視点が重要になる。Telkom の 2026 年提出書類は、Telin の国際ケーブルシステム、PoP、クラウド通信プラットフォーム、卸売モビリティサービス、データセンター運営について説明している。これは重要である。なぜなら、東ティモールにおける Telkomcel の役割は単に現地 SIM を販売することだけではないからだ。Telkomcel は、法人向け接続、IP トランジット、卸売音声、クラウド隣接サービス、ローミング、メッセージング、さらにはデータセンター需要に至るまで、より広範な Telin サービスの現地アクセスアームとなり得る。企業プロフィールには、Telkomcel が法人向け音声・データサービスを提供していると既に記載されている。親会社の提出書類は、Telkomcel が国際データ接続、クラウドと IP トランジット、卸売音声とモビリティ、法人向けソリューション、データセンター運営に関与していると示している。小さな市場では、薄利多売の一般消費者向け事業者と戦略的に有用な全国プラットフォームの違いは、これらの非リテールサービスに存在し得る。

これは法人収入がすべてを解決することを意味しない。東ティモールの企業基盤は限られている。政府、開発機関、銀行、ホテル、スーパーマーケット、物流企業、学校、診療所、NGO は貴重な顧客となり得るが、地域基準で見れば大規模な法人市場を構成するわけではない。勝者となる事業者は、法人・卸売サービスがネットワーク経済を深めるようにし、そこから注意をそらさないようにしなければならない。銀行支店、決済代行業者、インターネットカフェ、港湾ユーザー、官公庁は信頼性を購入するかもしれない。一般消費者基盤は可用性を購入する。同じ鉄塔、バックホール、ネットワークコア、サポートチームがその両方を満足させなければならない。

したがって、Telkomcel の決済面は単なるアプリの話ではない。Timor Pay として販売されている T-PAY は、QR コード決済、送金、現金引き出しとチャージ、通話料・データ購入、電気トークン機能を提供する。自社サイトによれば、T-PAY は東ティモールの任意の携帯電話番号から登録でき、通常アカウントの 1 日あたりの取引・残高上限は 100 ドル、プレミアムアカウントは 300 ドルで KYC 確認が必要であり、13 の全市に代理店が存在する。また、この電子ウォレットは東ティモール中央銀行(Banco Central de Timor-Leste)の規制に従っており、2019 年の許可に基づき Telin Digital Solution, Lda がサービス保有者であると明記されている。T-PAY のページはこちら:https://t-pay.tl/home-en/。

これにより、Telkomcel には 2 つの結びついた依存関係が生じる。第一に、プリペイドのキャッシュフローを円滑にする必要があるため、ネットワークは決済とチャージに依存している。第二に、電波のないウォレットは単なる約束に過ぎないため、決済はネットワークに依存している。小さな商店が電話を使ってデータを販売し、QR 決済を受け取り、電気トークンサービスを購入する場合、Telkomcel の無線アクセス、USSD、SMS、データ機能は地域の商取引の織物の一部となる。決済がより当たり前になればなるほど、インフラは見えなくなる。この不可視性は、それが失敗するまで商業的に価値がある。そしてその時、すべてのエンティティは、モバイルサービスが経済の上に浮かぶ商品ではなく、経済のレールの一つであることに気づく。

ネットワークリソースの証拠は、公のブランドの背後にある事業者の身元を確認する。APNIC RDAP は、AS58731 が東ティモールでアクティブであり、TELINTLSA-AS という名前で、説明として Telekomunikasi Indonesia International (T.L.) S.A.、ディリの Timor Plaza の住所が登録されていることを示している。RDAP 登録はこちら:https://rdap.apnic.net/autnum/58731。PeeringDB は、Telkomcel を組織 Telekomunikasi Indonesia International (T.L.) S.A. の下にリストし、ASN 58731、IRR セット AS58731:AS-TELKOMCEL、18 プレフィックス IPv4、トラフィックレベル 5~10Gbps、地理的範囲アジア太平洋、オープンピアリングポリシーを掲載しているが、公開交換や施設エントリは表示していない。PeeringDB の登録はこちら:https://www.peeringdb.com/asn/58731。

これらの登録は一般消費者向けマーケティングではない。それらは Telkomcel がインターネット上でどのように見えるかについて技術的な手がかりを与える。PeeringDB に可視的な公開交換接続がないことは、プライベートトランジットや国内アレンジメントの不在を証明しない。PeeringDB は自己申告制であり、多くの小市場では不完全である。しかし、AS 登録、トラフィック範囲、親組織との一致は、Telkomcel を単なるリセラーブランドではなく、実際に稼働するネットワークとして区別するのに役立つ。また、可視性の非対称性も示している。顧客は電波強度を見る。エンジニアは AS 番号、経路、トランジット、アップストリーム関係、アビューズ連絡先、ポリシー選択を見る。投資家は資本集約度とリスクを見る。これらはすべて同じ企業の異なる見え方である。

サードパーティの市場サマリーは慎重に扱う必要があるが、有用なシグナルであることに変わりはない。2024 年に Business Wire が配信した ResearchAndMarkets のリリースは、東ティモールには Timor Telecom、Telkomcel、Telemor の 3 つの通信事業者が存在し、共同でモバイルインフラによる全国カバレッジ 98%を提供していると述べ、3 社すべてが 2019 年に LTE サービスを開始し、スマートフォン普及に伴いモバイルブロードバンド普及率が上昇したと指摘した。また、海底ケーブルを待望の大きな改善と評した。これは事業者や規制当局のデータ表ではなく市場調査レポートのニュースリリースであるため、正確な数字を Telkomcel 固有の開示として扱うべきではない。当該リリースはこちら:https://www.businesswire.com/news/home/20240628295614/en/Timor-Leste-East-Timor-Telecoms-Mobile-and-Broadband-Market-Statistics-and-Analyses-2024---ResearchAndMarkets.com。

最も弁護可能な解釈は、Telkomcel が小さな競争的でモバイル中心の市場における 3 つの国内モバイルプレイヤーの 1 つであり、カバレッジへの期待が高く、固定ブロードバンドが家庭の接続性の主たる役割を担ってこなかったということである。市場はもはや未開拓ではない。顧客はモバイルデータが何かを知っている。彼らは事業者を比較する。カバレッジと価格を管理するのに役立つなら、複数の SIM を持ち歩く。彼らは都市生活では 4G を、ディリ以外でも使えるサービスを期待している。この成熟は需要にとっては良いが、マージンにとっては厳しい。最初の導入による容易な成長は、解約、プラン競争、容量支出に取って代わられるからである。

ここで ARPU の概念を慎重に用いる必要がある。Telkomcel は、ここで検討した公開文書の中で、独自で最新かつ独立した ARPU を公表していない。Telkom はグループ全体およびセグメント別の業績を報告しており、市場データセットが全国指標を推計することはできるが、Telkomcel 固有の経済性は部分的に親会社の構造の中に隠れている。最善の分析アプローチは、観察可能な要素から圧力を推測することである。小人口、低い一人当たり GDP、プリペイド料金の細かさ、高価な周波数、全国カバレッジ義務、国際容量の移行、3 社競争市場、気候への露出。結論は Telkomcel が弱いということではない。経常収入の 1 ドル 1 ドルが、異常に多くの仕事をこなさなければならないということである。

ディリのみで展開する事業者ならば、異なる最適化ができたかもしれない。高密度容量、法人営業、ショーウィンドーの可視性に支出できたろう。東ティモールの全国事業者は、トラフィックが少なく、天候が厳しく、道路がより遅く、顧客の残高がより小さい市町村のことも考えなければならない。Telkomcel のサイトにある国のプロフィールは、全地区で移動体通信を提供することを約束している。この一文にはコストが伴う。全国的な足跡は、技術者、スペアパーツ、地元との関係、サイト取得、電力供給契約、バックホール設計、そして最も収益性の高い都市部以外でのカスタマーサポートを意味する。政治的に敏感なセクターでは、スプレッドシートが魅力的に見える場所だけに存在することは、ほぼ選択肢にならない。

これは親会社との微妙な取引を生み出す。Telkomcel は Telkom Indonesia の経験、調達知識、技術基準、国際関係から恩恵を受けている。企業プロフィールは Telkom Indonesia と Telkomsel の支援を明示的に引き合いに出している。Telkom 自身の文書は Telin を、卸売、国際、クラウド、プラットフォーム、データセンターの能力を持つグローバル事業者として提示している。しかし、現地の正当性は単にジャカルタから輸入できるものではない。東ティモールの事業者は、現地スタッフを雇用し、現地の苦情に対応し、現地の規制を乗りこなし、現地言語をサポートし、現地の所得に見合った価格設定をしなければならない。2025 年 2 月の Telkom による Telkomcel に関する記事は、Telkomcel の従業員の 95%が東ティモール市民であり、管理職の 75%が現地の人材によって占められ、その半数以上が女性であると述べている。この記事は企業のプレスリリースであるため、利害関係のある情報源だが、Telkomcel が自らの現地での役割をどのように理解してほしいかに関する、依然として適切な証拠である:https://www.telkom.co.id/sites/berita/id_ID/news/kiprah-telkomcel-dalam-transformasi-digital-timor-leste-2851。

所有の問題はまた、レジリエンスを形作る。小規模市場の独立系事業者は、機器更新サイクルの罠にはまる可能性がある。無線機器は老朽化する。バッテリーは劣化する。基幹システムはアップグレードが必要になる。セキュリティ要件は増大する。ソフトウェアライセンスやベンダーサポートの価格は、国の所得水準ではなくグローバル市場で決定される。Telkom Indonesia の 2025 年連結財務諸表は、親会社グループが資産の近代化、耐用年数の変更、減価償却効果、使用権資産、グループ全体の周波数利用料に直面していることを示している。これらは Telkomcel 固有の数字ではないため、東ティモールのコストと誤って解釈されるべきではない。しかし、それらは通信事業の会計上の現実を示している。すなわち、ネットワークは絶え間ない更新を必要とする減価償却資産のシステムである。当該提出書類はこちら:https://www.telkom.co.id/minio/show/data/lampiran/1778544447359_original_LK-Konsolidasian-Telkom-Tahun-2025-Audited-Eng.pdf。

小規模市場はこのサイクルを逃れられない。単にそれを支払う顧客が少ないだけである。東ティモールの 4G 基地局は、国民一人当たり GDP が低いからといって安くなるわけではない。輸入機器、ベンダーサポート、燃料、熟練労働者、鉄塔用鋼材、バッテリー、ルーター、ソフトウェアサポートは、地域およびグローバルなコスト曲線に晒されている。東ティモールは米ドルを使用しているが、Telkom はルピアで報告し複数市場から調達しているため、通貨条件も重要となり得る。ある程度のドル化は顧客や現地事業にとって現地通貨リスクを軽減するが、親会社の連結と輸入投入財は依然として財務換算および調達上の問題を生じさせる。

Telemor や Timor Telecom との競争は、価格と品質のトレードオフをより先鋭化させる。ある事業者が地方でより良いカバレッジを持っていれば、顧客は移動用にその SIM を保持するかもしれない。別の事業者がより安いプランを提供すれば、顧客はデータ支出をそちらに移すかもしれない。企業が信頼性の高い法人サービスを必要とするならば、単一の事業者への忠誠よりも事業者間の冗長性を選ぶかもしれない。カバレッジ、価格、信頼性が場所によって異なる地域では、マルチ SIM 行動は合理的である。それは事業者にとっても厳しい。報告される SIM 数がユニークユーザーの経済規模を過大評価する一方、解約が獲得支出の価値を浸食するからである。

非公式な市場シグナルはこのパターンに合致する。旅行者向け SIM ガイド、アプリストアのデータ、ソーシャルメディアの苦情、プラン比較サイトは、顧客が価格、登録、カバレッジ、アプリの使いやすさに注意を払う市場を示唆している。これらのシグナルは監査されておらず、ノイズが多いかもしれない。規制当局のデータや企業文書に取って代わるべきではない。しかし、なぜ Telkomcel のビジネスが単なるカバレッジ競争ではないのかを説明する助けにはなる。それは、信頼の小さな瞬間をめぐる競争である。顧客がコードを送信したときにプランは有効化されるか?残高は正しく表示されるか?決済アプリは登録できるか?送金通知は届くか?カスタマーサービスは応答するか?低所得のプリペイドユーザーは、裕福なポストペイドユーザーよりも、プレミアムサービスの障害を許すことが難しい。なぜなら、失敗した取引一つ一つが、注意とお金のより大きな部分を消費するからである。

国際ローミングも小さくも明らかな表面である。Telkomcel の企業プロフィールは、同社が訪問者や海外旅行をする東ティモールの顧客向けに国際ローミングサービスを設定しており、Telkomsel との提携により、顧客はインドネシアへの国際通話をより低い料金で利用できると述べている。ここにおいて、所有関係が消費者便益を生み出し得る。すなわち、地域関係、相互接続、卸売トラフィックが、実際的な価格およびサービス面の特徴となり得る。しかし、ローミングが主要な利益ドライバーである可能性は低い。その重要性は戦略的かつ評判に関わるものであり、特にインドネシア、オーストラリア、ポルトガル、開発機関とのつながりや、労働者・学生のディアスポラを有する国にとってはそうである。

Telkomcel のデータセンターや法人向けサービスへの言及も同様の扱いに値する。大市場では、データセンターは重要な独立事業となり得る。東ティモールでは、大規模な収益源としてよりも、公共部門のデジタル化、企業の信頼、ローカルホスティングのアンカーとしての重要性が高いかもしれない。ローカルホスティングは遅延を低減し、政府や金融のアプリケーションを支え、あらゆるアプリ呼び出しが国外に出る必要を減らす。しかし、データセンターの経済性は、電力、冷却、セキュリティ、接続性、顧客密度、運用規律を要求する。Telkom の親会社提出書類は、Telin/Telkomcel を通じた東ティモールでのデータセンター運営を確認している。商業的利益は、新しい国際ケーブル、政府のデジタル化、企業需要が現地インフラを継続的な契約に変えるかどうかにかかっている。

海底ケーブルは交渉力を変える可能性もある。ケーブル陸揚げ前は、国際容量の希少性が事業者に共通の制約を与えていた。容量が改善されれば、顧客や政策立案者は、なぜ価格がもっと早く下がらないのか、あるいは品質がもっと早く上がらないのかと問うかもしれない。事業者は、国際トランジットはコストの一部に過ぎないと誠実に答えることができる。無線アクセス、周波数、鉄塔、電力、流通、サポート、国内バックホール、税金、手数料、顧客獲得コストが残る。しかし、接続性の政治経済は変化するだろう。国が大容量の外部リンクを手に入れれば、モバイル事業者は国内インフラをどれだけ迅速に日常的なリテール体験に転換するかで評価されるようになる。

この転換は東ティモール全土で対称的には進まない。ディリは、密度、企業需要、既存のネットワーク投資が集中しているため、最初に恩恵を受けるだろう。第二都市や地方部は、バックホール、電力、サイトの経済性が改善されない限り、より遅い変化を経験するかもしれない。Tatoli が報じた周波数割り当ては、追加料金が他市への拡大を支えない限り、Telkomcel の 2300MHz 割り当てに関して当初ディリに限定されていた。この区別は重要である。容量投資は一般にトラフィックに追随する。カバレッジ投資は義務、政策、長期的な需要発展に追随する。全国事業者は、二つのブランド速度―高速な都市の Telkomcel と、単に十分なだけの地方の Telkomcel―を生み出すことなく、両方のバランスを取らなければならない。

利用者にとっての警戒点はサービスの一貫性である。企業にとっての警戒点は単位経済性である。政策立案者にとっては、競争が、ネットワーク投資を魅力のないものにすることなく価格を抑制するのに十分健全であり続けるかどうかである。小国に 3 つの国内モバイル事業者が存在することは、各社が投資するのに十分な規模を持てば、消費者にとって良いことになり得る。価格競争が保守や容量を犠牲にすれば、破壊的になり得る。2012 年の自由化の約束は、より良い価格、より良い品質、より多くの多様性、より高い可用性だった。2026 年において、より難しい問いは、データ需要が増大し資本集約度が高いままで、市場構造がこれらの成果を生み出し続けられるかどうかである。

規制は重要になるだろう。周波数、相互接続、番号計画、サービス品質、消費者保護、競争政策は、民間投資と公共依存の境界線上にあるからだ。ITU がホストする規制当局の以前のプレゼンテーションは、2012 年の政令法後の ANC の責任として、事業者、周波数、セクターデータの監督について記述していた。市場はそれ以来成熟しているが、課題は似ている。すなわち、事業者が投資し、競争力を持ち、サービスを提供することを確保する一方で、あらゆる政治的不満を価格上限に、あるいはあらゆるカバレッジの願望を資金手当のない義務に変えないことである。小市場では、規制スケジュールが実際の投資決定に影響を与え得る。遅延した周波数プロセス、不明瞭な料金、非現実的な義務は、資本の行き先を変える可能性がある。

地域的な問題もある。Telkomcel はインドネシア、オーストラリア、太平洋の接続地図の間に位置する。東ティモールの新しいケーブルは南のオーストラリアへとつながる。Telkomcel の親子関係は、北と西のインドネシア、そして Telin の国際ネットワークへと結びつける。同国の政治的・経済的未来は、ASEAN 加盟の野心、開発援助とのつながり、労働移動、石油・ガス問題、デジタル政府プロジェクトなど、複数の方向を指している。現地リテールのリーチと親会社の地域インフラを持つモバイル事業者は、これらの流れに適応すれば戦略的に有用となり得る。地政学的あるいは調達上の選好が変化したり、公共や外国のインフラがより敏感な公的問題となったりすれば、露出することにもなり得る。

これらすべてが、店のカウンターにいる顧客を見えなくしてはならない。電気通信の分析は、しばしば電話を持つ個人から頭字語や資産へと急速に移る。東ティモールでは、この両者のつながりが例外的に可視的である。1 ドルや 5 ドルのデータ購入は副次的な消費選択ではない。それは全国的な無線ネットワークを支えるキャッシュフローの一部である。QR 決済は単なるフィンテックのユースケースではない。それは電波、端末、残高、本人確認登録、サーバー、規制された電子マネー構造に依存している。丘の上の鉄塔は単なる鉄鋼ではない。それは、道路が流されたり国際回線が混雑したりしても、利用者の普通の一日が孤立に崩れ落ちないという約束である。

Telkomcel に関する証拠基盤は、身元と一般的な運営上の役割に関しては堅固だが、きめ細かい経済性に関しては弱い。公開文書は、企業、親子関係、免許の起源、サービスカテゴリ、ネットワーク AS、いくつかの料金ポイント、一般的な市場構造、周波数割り当て、国際容量環境を特定している。現在の完全な加入者数、Telkomcel 固有の収益、EBITDA、ARPU、設備投資、サイト数、トラフィック量、地方カバレッジマップ、ネットワーク共有契約、詳細な卸売契約は提供していない。この欠落は、上場大企業グループ内の非公開子会社にとって珍しいことではない。これは、適切な分析とは精度を捏造することではなく、可視的な制約を検討することであることを意味する。

これらの可視的な制約は同じ方向を指している。Telkomcel の課題は、平穏が高くつく国で、全国ネットワークを当たり前のように見せることである。同社は、小さなプリペイド市場を信頼できる無線アクセスに転換し、都市部のデータが利用可能であり続けるよう十分な周波数を購入し、外国風あるいは遠く離れた印象を与えずに親会社の規模を活用し、新しいケーブルの機会を過剰な約束なしに活用し、信頼できる決済およびチャージの表面を維持し、一般消費者向けカバレッジを無視せずに企業やデータセンターの需要を支え、道路、電力、同ネットワークがサービスを提供するコミュニティに損害を与え得る天候に対してレジリエンスを強化しなければならない。

第一の警戒点は、ケーブル後の価格と品質の曲線である。TLSSC が国際容量の制約を大幅に緩和すれば、ユーザーは最終的により良い遅延、より高い容量、より信頼できる法人向けサービスを実感するはずである。変化は即時的ではなく、均一でもないかもしれないが、目に見える改善の欠如は、国内のボトルネック、バックホールの経済性、あるいは競争インセンティブについて疑問を提起するだろう。

第二の警戒点は、ディリ以外における周波数と 4G 容量である。2300MHz の割り当ては Telkomcel に都市容量の論理を与えるが、東ティモールの発展の物語は、市町村や地方のユーザーが実際的な改善を目にするかどうかにかかっている。首都に集中した容量は、企業に近代的な外観を与えつつ、全国的な公平性を未解決のままにし得る。実際の需要と手頃な料金に結びついた、測定された拡大計画は、国家変革のスローガンよりも価値があるだろう。

第三の警戒点は決済の信頼性である。T-PAY とモバイルチャージ機能は、Telkomcel を日々の商取引に結びつける。ウォレット、チャージ、データ有効化のサービスがより円滑になれば、同社は顧客の依存を強化する。それらが信頼できなければ、ブランドはまさに基本的な音声・データを超えて収益を増やし得るユースケースにおいて信頼を失う。決済は間接的に ARPU を押し上げ得るが、それはネットワークとサポートの体験が規律正しい場合に限られる。

第四の警戒点は気候レジリエンスである。セロジャは、東ティモールのインフラリスクが抽象的なものではないことを示した。モバイル事業者には、サイトの強化、予備容量、現場物流、バックアップ電源、経路多様性、緊急時調整が必要である。これらの投資は派手なマーケティングにはつながらないかもしれないが、顧客が実際に購入しているもの、すなわち容易な前提が崩れたときに電話が機能するという信頼を守る。

第五の警戒点は Telkom の忍耐である。Telkomcel の親子関係は、ノウハウ、資金調達力、地域インフラをもたらすため強みである。しかし、小規模な海外子会社は継続的に経営陣の関心を正当化しなければならないため、試練でもある。Telkom が東ティモールを国際接続性の戦略地図の一部と見なせば、Telkomcel は困難な時期にも投資を続けられる。単に小さなリテール市場としか見なければ、資本規律はより厳しくなるかもしれない。したがって、Telkom の 2026 年提出書類が Telkomcel を Telin の国際サービスの一部として記述していることは心強い。それは東ティモールを単なる小さな副次的なモバイル事業以上のものとして提示している。

結局のところ、Telkomcel はある控えめな奇跡の周りに構築された事業である。それは、島国のネットワークを日常の生活の中に消えさせることである。店のカウンターにいる顧客は、自分のメッセージが 850MHz のカバレッジ、2300MHz の容量層、マイクロ波ホップ、光ファイバー経路、データセンター、海底ケーブル、上流のトランジット契約のどれを経由しているかを知る必要はないはずだ。彼はただ、支払いが実行され、電話がつながり、メッセージが届いたことだけを知ればよい。このシンプルさの背後にある経済は、まったくシンプルではない。だからこそ、Telkomcel は重要なのだ。