要約

- Symphony の経済単位は漠然とした「エンタープライズ接続」の販売ではない。SLA で保証された Mbps 月額である。買い手は確約されたプライベート回線、可用性、修理時間、監視、回線設計、運用責任に対して支払う。一方、安価なビジネスブロードバンド、固定 IP ファイバー、VPN、4G/5G バックアップは最初の比較セットに含まれる。

- 公開された数字がなぜその単位が重要かを示している。2025年、Symphony は総収入 THB 21.092億、営業収入 THB 21.007億、EBITDA THB 7.041億、純利益 THB 1.205億を報告。2026年第1四半期には総収入が THB 5.5億に増加したが、純利益は前年比減少。ネットワーク減価償却、国内接続費用、ICT 機器コスト、金融費用がサービス収入の増加を一部吸収したため(https://www.symphony.net.th/en/document/viewer/stream/188222/annual-report-2025-form-56-1-one-report;https://www.symphony.net.th/en/document/viewer/stream/191755/management-discussion-and-analysis-quarter-1-2026)。

タイのトレジャリーチームがスローガンではなく Mbps 月額を購入する

バンコクの平日午前8時45分、銀行のトレジャリー運用チームは「デジタルトランスフォーメーション」を購入しているわけではない。彼らは、本社、データセンター、災害復旧サイト間の回線に、来月分の保護された100Mbps プライベート回線の価値があるかどうかを判断している。測定可能な単位は Mbps 月額だ。100メガビット/秒の確約帯域、1ヶ月のサービス、約束された可用性レベル、修理時間のクロック、監視、そして遅延、パケットロス、物理的な切断が取引日に脅威を与えた場合の責任者を含む。実際の代替手段は、アナリストが Symphony の年次報告書を開く前から明らかである。True Business は Business Fixed IP を月額 THB 2,499で宣伝しており、1000/1000 Mbps、固定 IP、DNS フィルタリング、監視、12時間以内の SLA 付きアフターサービスを提供。プレミアムプランはプライマリインターネットの問題に対する自動4G/5G バックアップを追加する(https://business.true.th/en/solutions/business-fixed-ip)。AIS SME は Business Fibre Fixed IP を月額 THB 1,899、5G FWA Broadband を月額 THB 1,799、Office FibreLAN を月額 THB 899でリストしている(https://www.ais.th/en/business/sme/internet-services)。

これらのより安価な経路は不合理ではない。支店長、倉庫事業者、中小製造業者は、ファイバーブロードバンド上に VPN を構築し、モバイルルーターを棚に置いておくのが非常に合理的である。非重要なオフィスは、混雑、半日の修理期間、小売に近い製品として接続を扱うヘルプデスクに耐えることができる。しかし、銀行のトレジャリーデスク、取引所メンバーのバックオフィス、工業団地のコマンドルーム、クラウド移行チームには異なる問題がある。彼らにとって、1時間の障害コストは月々の接続料金よりも大きくなる可能性がある。買い手は、宣伝された1000メガビットが確約された100メガビットよりも安いかどうかを尋ねているのではない。買い手は、明確な SLA、修理時間、CPE カバレッジ、経路多様性を備えた回線が、ブロードバンドでは価格設定できない運用損失を防ぐかどうかを尋ねている。

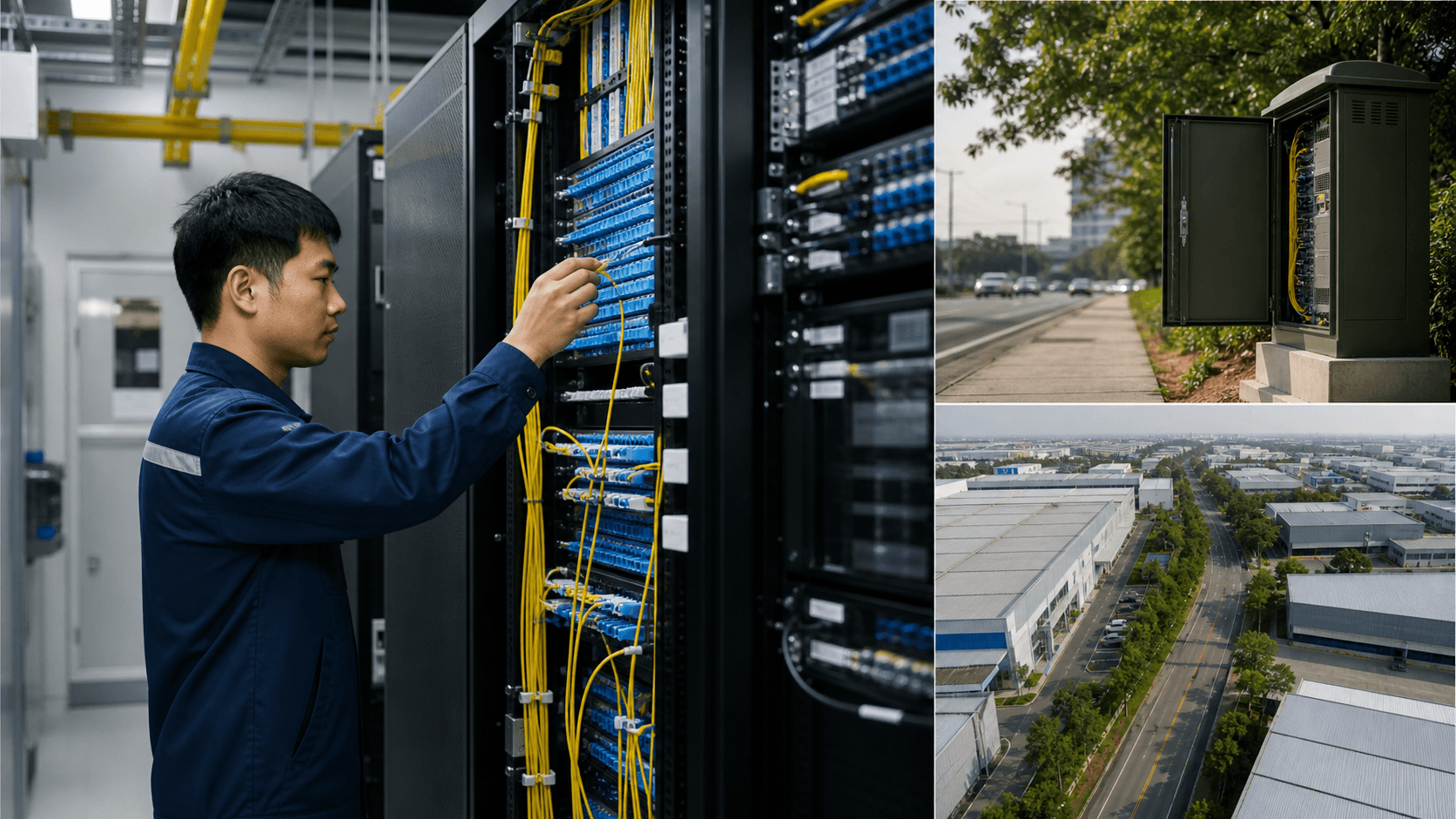

それが Symphony Communication Public Company Limited が重要である理由だ。同社の Direct Internet Service ページは、帯域幅を1 Mbps から10 Gbps までカスタマイズし、99.95%のアップタイム保証、固定パブリック IP アドレス、ファイバーアクセス、国内ゲートウェイ、シンガポールと香港の国際ハブ、自社の国際容量を含むと述べている(https://www.symphony.net.th/en/our-services/internet-services/direct-internet-service)。2025年の年次報告書によると、ネットワークサービスは24時間365日体制の Network Operation Center によって監視され、20の地域サービスセンターによってサポートされ、障害発生から復旧までの平均修理時間は3時間以内と保証されている。同じ報告書は、エンドツーエンドの99.95% SLA が、顧客宅内機器またはルーターを含む送信元から宛先までの接続をカバーすると述べている(https://www.symphony.net.th/en/document/viewer/stream/188222/annual-report-2025-form-56-1-one-report)。それがプレミアム単位である。この記事の疑問は、十分な数のタイおよび地域の買い手がこの通行料を支払い続け、コスト構造が機能するかどうかである。

Symphony はビジネスブロードバンドよりも厳格な単位を販売する

ブロードバンドの代替品が下限価格を設定する。True の1000/1000 Mbps Business Fixed IP パッケージは月額 THB 2,499で、宣伝されている対称 Mbps 月額あたり約 THB 2.50となる(https://business.true.th/en/solutions/business-fixed-ip)。AIS SME のビジネスインターネットページは、オフィスファイバーから固定ワイヤレス、プレミアム専用線まで、さらに広い代替ラダーを示している(https://www.ais.th/en/business/sme/internet-services)。NT の Corporate Internet ページは、プライベートファイバー経路、1:1トラフィック、IIG および Thailand IX アクセス、Corporate Internet で99.80%、Lite バージョンで99.60%の SLA、24時間365日のアフターサービスを説明している(https://www.ntplc.co.th/en/enterprise/products-and-services/fixedbroadband/nt-corporate-internet)。KSC は、法人向けインターネットはポイントツーポイント専用線を使用し、共有チャネルを避け、1:1帯域幅を提供し、99.9%の SLA を備える点で住宅用ブロードバンドとは異なると述べている(https://www.ksc.net/en/products-internet-corporate-internet.aspx)。

重要なのは、これらの製品が弱いということではない。それらは Symphony が共存しなければならない市場の規律である。買い手は、固定 IP、監視、モバイルバックアップを備えたビジネスブロードバンドプランで十分なのに、なぜ専用回線により多く支払う必要があるのかと常に問うことができる。Symphony の答えは具体的でなければならない:より厳格なエンドツーエンドの可用性保証、より短い修理時間、回線設計、プライベートネットワーク制御、CPE 責任、NOC エスカレーション、そして買い手のサイトが実際に存在する全国的なカバレッジ。同社の国内接続ページは、全国的なファイバーネットワークがタイ全土のビジネスロケーションを接続し、主要な経済圏をカバーすると述べている。同じページでは、DWDM、SDN-MPLS、SDH/TDM、ダークファイバー、国内データセンター相互接続、ブロードキャストリンクをサービスタイプとして挙げている(https://www.symphony.net.th/en/our-services/connectivity/domestic-network-connectivity)。同社の DWDM ページは、全国的なファイバー上で1 Gbps から100 Gbps の帯域幅オプションを宣伝し、データセンター、本社、災害復旧センター向けにサービスを位置づけている(https://www.symphony.net.th/en/our-services/connectivity/domestic-network-connectivity/dwdm)。

ここで Mbps 月額が有用になる。商品比較は「True は THB 2,499で1000 Mbps を提供するのに、なぜ100 Mbps をプライベートで購入するのか?」と言う。真剣なエンタープライズ比較は「制御された2つのエンドポイント間で100 Mbps の確約帯域が必要であり、経路と CPE の説明責任がある。なぜなら、その経路は支店決済トラフィック、産業制御テレメトリ、ERP レプリケーション、またはクラウドカットオーバーデータを運ぶからだ」と言う。Symphony の SDN-MPLS ページは、制御プレーンの言語を追加する:プロアクティブ監視、自動トラフィック最適化、自己回復機能、リアルタイムサービス品質、インテリジェント経路最適化、低遅延、高速リルート、アダプティブ QoS(https://www.symphony.net.th/en/our-services/connectivity/domestic-network-connectivity/sdn-mpls)。これらの機能は自動的に価格を正当化するわけではない。買い手の運用上の仕事が、より安い代替手段が誤った節約になるほど現実的である場合にのみ、それらはプレミアムを正当化する。

収益構成は、一般的なテクノロジープロファイルではなく、経路通行料を示す

Symphony 自身の収益構造は、記事を接続経済に固定し続ける。2025年の年次報告書は、サービス収益をサービスタイプ別に分類している:接続サービス収益は2025年に THB 18.6億、サービス収益の88.6%、マネージドサービスおよびソリューション収益は THB 2.24億、10.7%、コロケーションサービス収益は THB 1500万、0.7%(https://www.symphony.net.th/en/document/viewer/stream/188222/annual-report-2025-form-56-1-one-report)。この構成はクラウドソフトウェアプロファイルではない。付加されたマネージドおよびクラウドレイヤーを備えた経路およびサービスのプロファイルである。

トレンドは重要である。接続のシェアは2023年の93.2%から2024年90.3%、2025年88.6%に減少し、マネージドサービスおよびソリューションは6.0%から8.9%に、10.7%に上昇した。強気の解釈は、Symphony が固定された経路基盤に高付加価値サービスを付加していると言う。慎重な解釈は、同社が依然としてサービス収益の10バーツ中9バーツ近くを接続から得ており、専用線、IP トランジット、ブロードバンド、卸売キャリア経路の価格規律から逃れられないと言う。両方の解釈が正しい。経路が経済的核心であり続けるが、その経路はクラウドダイレクトコネクト、データセンター相互接続、マネージドセキュリティ、または ICT 統合を背後に引き寄せるときにより価値が高まる。

2025年通年の数字は、依然として成長しているが多額のインフラコストを吸収している会社を示している。総収益は THB 21.092億に達し、前年比2.5%増加。営業収益は THB 21.007億、3.2%増加。EBITDA は THB 7.041億、6.2%減少、純利益は THB 1.205億、41.4%減少。経営陣は、利益減少をサービスおよび売上原価の上昇、人件費、販売管理費、減損損失、為替損失、新たに資本化された資産からのネットワーク減価償却費の増加によるものと説明した(https://www.symphony.net.th/en/document/viewer/stream/188222/annual-report-2025-form-56-1-one-report)。これがコストスタックの調査である。買い手が保護された Mbps 月額に対して支払うなら、収益は反復的で可視的である。経路建設、機器、国内接続費用、ソフトウェアサブスクリプション、金融費用がプレミアムよりも速く上昇する場合、利益は圧縮される。

2026年第1四半期は同じ点を強調している。Symphony は総収益 THB 5.5億、前年比3.1%増、前期比4.0%増を報告。サービス収入は THB 5.413億で、エンタープライズ接続、プライベートネットワーク、クラウド接続、ICT サービスに支えられた。EBITDA は THB 2.005億に達し、EBITDA マージンは36.4%。純利益は THB 4260万で、前年比15.5%減少。主な要因は、継続的なネットワーク投資に伴う減価償却費と金融費用の増加である(https://www.symphony.net.th/en/document/viewer/stream/191755/management-discussion-and-analysis-quarter-1-2026)。したがって、同社の価値は収益成長のみによって証明されるわけではない。追加の Mbps 月額が経路と機器を満たし、減価償却、資金調達、フィールドサービスコストを上回る場合に証明される。

これらの数字は、タイのデジタル経済に関するスローガンよりも有用な公開企業の疑問を残す。2025年、Symphony は THB 21.092億の収益を THB 7.041億の EBITDA に変換したが、純利益は THB 1.205億のみであった。2026年第1四半期は、営業キャッシュレイヤーではボトムラインよりも良好に見えた:THB 5.5億の総収益が THB 2.005億の EBITDA と THB 4260万の純利益を生み出した。EBITDA と純利益のスプレッドが経済的な料金所である。これには、資本化されたネットワーク資産からの減価償却、金融費用、税金、為替影響、減損、そしてタイのフィールド運用を維持するコストが含まれる。買い手が SLA で保証されたプライベート経路に十分なプレミアムを支払い続ければ、EBITDA ベースはこれらの費用を吸収できる。買い手が経路を法人向けインターネット価格に追いやれば、収益は増加しても利益の質は低下する可能性がある。

だからこそ、年間収益構成はパンフレットではなく、公開企業の営業計算書として読まれるべきである。THB 18.6億の接続ラインは、経路保守、ゲートウェイ容量、フィールドチーム、顧客機器義務、将来の建設に資金を提供しなければならない反復的なプールである。THB 2.24億のマネージドサービスおよびソリューションラインは、アカウント価値を引き上げることができるため戦略的に重要であるが、コアの経路帳簿が値下げされた場合に会社を支えるにはまだ小さすぎる。THB 1500万のコロケーションラインは有用な隣接事業であり、重心ではない。したがって、Symphony のバリュエーションケースは具体的な質問への回答を必要とする:タイのエンタープライズ経路の増分は、顧客が安全にトレードダウンできない仕事に販売されているのか、それとも名目上の SLA がコモディティ特徴として扱われる価格オークションに引き込まれているのか?

コストスタックが経路品質を減価償却に変える

エンタープライズバイヤーは多くの場合、請求書だけを見る。Symphony の株主はその背後にある資産を見る。年次報告書によると、同社およびその子会社は、2025年12月31日時点で事業運営に使用される有形資産の正味簿価 THB 38.644億を有しており、その中には THB 30.745億のネットワーク機器と THB 5.776億の設置中のネットワーク機器が含まれる(https://www.symphony.net.th/en/document/viewer/stream/188222/annual-report-2025-form-56-1-one-report)。2026年第1四半期でも、ネットワーク機器および有形固定資産は THB 38.629億、総資産の78.6%、総資産は THB 49.134億に増加した(https://www.symphony.net.th/en/document/viewer/stream/191755/management-discussion-and-analysis-quarter-1-2026)。

この資産構成は、Symphony が純粋なリセラーとして評価できない理由を説明する。同社はファイバー、伝送機器、制御システム、サービスセンター、顧客宅内設備、国内ゲートウェイ、国際ゲートウェイ、クラウド/セキュリティ機器を有する。年次報告書は、ファイバーネットワークが32,000 km 以上、1,444,408コアキロメートルに相当し、バンコクおよび52県にわたる主要経済圏、327以上の主要オフィスビル、113の工業団地に到達すると述べている。また、海外インターネットゲートウェイのポイントオブプレゼンスを3箇所(シンガポール2箇所と香港1箇所)運営し、タイをマレーシア、ラオス、ミャンマー、カンボジア、およびラヨーンを経由する MCT 海底ケーブルルートと接続する8つの国際ゲートウェイロケーションを有する(https://www.symphony.net.th/en/document/viewer/stream/188222/annual-report-2025-form-56-1-one-report)。

減価償却は偶発的ではない。2025年、サービスおよび売上原価内の減価償却費および償却費は THB 4.565億に上昇し、前年比11.9%増加、経営陣は繰り返し、粗利益圧力を資本化資産からのネットワーク減価償却に関連付けた。2026年第1四半期、総減価償却費および償却費は THB 1.356億、前年比10.9%増加、金融費用は前年比34.0%増の THB 970万となった(https://www.symphony.net.th/en/document/viewer/stream/191755/management-discussion-and-analysis-quarter-1-2026)。これらは約束された修理時間の背後にある数字である。キャリアは、技術者、スペアパーツ、監視、フィールドカバレッジ、経路記録を持っている場合にのみ3時間の MTTR を約束できる。各項目はプレミアムを支える。各項目は、リンクが全額プレミアムで販売されるか、顧客を獲得するために割引されるかに関係なく、コストベースに存在する。

フリーキャッシュフローは資本集約性を明確に示す。2025年、営業活動による純現金は THB 5.92億、投資キャッシュフローは THB 7.654億、そのほとんどがネットワーク機器およびファイバー光資産の購入 THB 7.392億であった。フリーキャッシュフローはマイナス THB 1.734億。2026年第1四半期、営業キャッシュは純額 THB 1.481億、投資支出は THB 1.928億、フリーキャッシュフローはマイナス THB 4460万(https://www.symphony.net.th/en/document/viewer/stream/188222/annual-report-2025-form-56-1-one-report;https://www.symphony.net.th/en/document/viewer/stream/191755/management-discussion-and-analysis-quarter-1-2026)。経路通行料は株主に支払う前にこれを支払わなければならない。だからこそ、安価なブロードバンド比較は不完全だが依然として危険である。価格競争がプライベート経路のプレミアムを引き下げれば、同じ減価償却が残る。

エンタープライズ顧客はそのコストスタックの鏡像を見る。銀行や産業バイヤーは月々のアクセス料金だけを比較しているのではない。設計されたプライベート経路のコストと、より安価な経路をそれと同様に振る舞わせるための内部コストを比較している。ブロードバンドプラス VPN 設計には、依然としてルーター、セキュリティ構成、監視、バックアップリンク、サポートエスカレーション、フェイルオーバーテスト、内部スタッフ時間、不均一な修理責任に対する許容が必要である。デュアルキャリア設計は停止リスクを低減する可能性があるが、調達の複雑さ、経路テスト作業、障害の所有権に関する紛争も生み出す。Symphony のプレミアム経路は、これらの隠れたコストを1つの説明責任のあるサービス境界(確約帯域、定義された可用性、修理目標、CPE 責任、NOC 可視性、経路設計)に置き換える場合に防御可能である。

したがって、厳しい調達ケースは「100 Mbps プライベートライン対1000 Mbps ブロードバンド」ではない。「月々のプレミアム対経路の自己保険コスト」である。小売チェーンは、POS デバイスが後でトランザクションをバッチ処理する場合、支店の停止を受け入れることができる。トレジャリーデスク、データセンターレプリケーション経路、産業制御リンク、キャリアハンドオフは、サービス中断を通常のヘルプデスクチケットとして扱うことはできない。買い手が安価な回線を使用可能にするために、2番目のブロードバンドプロバイダー、モバイルルーター、スペアハードウェア、社内監視、夜間サポートローテーションを維持しなければならない場合、見かけ上の節約は減少する。Symphony の財務負担は、これらの機能をサービスとして提供することから生じる。買い手の負担は、SLA が弱い場合にそれらを内部で再現することから生じる。Mbps 月額は、不確実な運用障害から価格設定された説明責任のあるネットワークサービスにコストを移す場合にのみ価値がある。

カバレッジはタイのエンタープライズが実際に集まる場所でのみ価値がある

カバレッジの主張は、買い手の地理と重なる場合に経済的に意味を持つ。Symphony の報告書は単に「全国」とは言わない。ビジネスクラスターを特定する:52県、327のオフィスビル、113の工業団地、データセンター、災害復旧サイト、国際ゲートウェイ。同社の国内サービスページは、全国の主要経済圏を指している(https://www.symphony.net.th/en/our-services/connectivity/domestic-network-connectivity)。年次報告書に記載されている顧客基盤も同様に具体的である:商業銀行、現代的小売企業、広範な支店ネットワークを持つ国営企業、産業メーカー、多国籍企業、通信事業者、ローカル通信事業者、インターネットサービスプロバイダー、OTT コンテンツプロバイダー(https://www.symphony.net.th/en/document/viewer/stream/188222/annual-report-2025-form-56-1-one-report)。

この顧客形状は価格設定にとって重要である。単一のオフィスリンクは交渉の複雑さが限られている。銀行支店ネットワーク、多くの店舗を持つ小売業者、東部経済回廊に工場を持つ産業事業者、またはデータセンターを相互接続するクラウドバイヤーは、経路計画、サービスレベルアカウンタビリティ、拡張シーケンスを必要とする。Symphony は、安定性、運用効率、継続性、帯域容量、データセキュリティに合わせてサービスをカスタマイズできると言う。そのカスタマイズこそ、同社がマージンを守ろうとする場所である。求人情報も、製品表面の背後にある販売プロセスを示している。Symphony の Global Business Group 営業職は、クロスボーダーシステム、海底ネットワーク、IP トランジット、ピアリングの経験を求め、要件の特定、コスト計算とソリューションの準備、提案の提出、交渉、プロジェクト完了を含む(https://www.symphony.net.th/en/company/join-us/our-jobs)。これは複雑な販売であり、小売のチェックアウトではない。

リスクは、カバレッジに固定費の引力があることである。工業団地、建物、地方サービスエリアへの経路は、十分な数の顧客が設備投資を共有する場合に魅力的になる。1人の買い手が解約し、トラフィックが減少し、またはより安い競合他社が既存のダクト、卸売アクセス、モバイルバックアップを使用してプレミアムラインのケースを弱体化させると、魅力は低下する。Symphony 自身の戦略は利用問題を認識している。2026年第1四半期の見通しは、経営陣が国内エンタープライズ顧客、データセンター、OTT プレーヤー、クラウドサービスプロバイダーからのコアサービス収益の緩やかな成長を期待し、運用効率、改善されたネットワーク利用、選択的な資本配分に焦点を当てると述べている(https://www.symphony.net.th/en/document/viewer/stream/191755/management-discussion-and-analysis-quarter-1-2026)。

注目点はカバレッジ拡大だけではない。それはカバレッジ利回りである。より多くのファイバーキロメートル、ゲートウェイ、建物は、減価償却とフィールドコストをカバーするのに十分な高品質で反復的な Mbps 月額を生み出す場合にのみ役立つ。銀行への100 Mbps プライベート経路、データセンター間の10 Gbps DWDM 経路、小さな固定 IP ブロードバンドプランはすべて接続であるが、同じ経済性を持たない。将来の報告書で経路利用率、解約率、更新価格、顧客集中度、サービスタイプ別粗利益を分離すれば、Symphony の公開開示ははるかに強力になる。これらの詳細がなければ、公開ビューはサービス収益、コスト強度、設備投資、減価償却、より高品質の契約に関する経営陣の言葉から経路利回りを推測しなければならない。

その推測はサイトごとに行うべきである。バンコクのオフィスタワーへの経路は、多くの銀行、ブローカー、保険会社、テクノロジー企業、専門サービス会社がアクセス経済性を共有できるため魅力的かもしれない。工業団地への経路は、製造業者が生産、物流、セキュリティ、ERP システムに予測可能な接続を必要とするため魅力的かもしれないが、販売サイクルは長くなり、顧客は冗長経路をめぐって激しく交渉する可能性がある。地方の支店ネットワークは、一度設置されれば多くのサイトの再設計は面倒であるため粘着的であるが、より広い地理にわたるフィールドサービス義務も伴う。最も価値のある Symphony の顧客は、単に最大の帯域ユーザーではない。経路数、SLA ニーズ、更新行動、サービス付加により、ファイバーフットプリントを時間とともにより密で収益性の高いものにするアカウントである。

国際経路は価格力と国境リスクの両方を伴う

Symphony の国際事業は、国内アクセスプロバイダーよりも強いストーリーを同社に与えるが、地政学的および顧客セグメントの変動性も追加する。同社は IPLC、E-Line、IP-VPN、MCT 海底ケーブル、グローバルデータセンター相互接続サービスを提供する。同社の国際接続ページは、IPLC を安全で高性能なプライベート専用線、E-Line を SDN-MPLS ネットワーク上のプレミアムレイヤー2イーサネット、IP-VPN をレイヤー3サービス、MCT をマレーシア、カンボジア、タイを結ぶ私有ケーブル、グローバル DCI をタイのデータセンターから Equinix Singapore や Mega-I Hong Kong などのハブへのリンクとして説明している(https://www.symphony.net.th/en/our-services/connectivity/international-network-connectivity)。MCT ページは、ケーブルが1,300 km にわたり、30 Tbps のシステム容量を持ち、ASEAN 全体に多様な経路を持ち、イントラアジア、ヨーロッパ、米国への接続があると述べている(https://www.symphony.net.th/en/our-services/connectivity/international-network-connectivity/mct-submarine-cable-system)。

これによりプレミアムが生まれる。タイのエンタープライズバイヤーは、多くの場合、一般的な国際トランジットよりも制御されたものを望むからである。多国籍メーカーは、タイの工場をシンガポールリージョン、香港ハブ、または海外本社に接続する必要があるかもしれない。国内銀行は、バンコクから災害復旧サイト、さらにクラウドや決済パートナーへの冗長性を必要とするかもしれない。コンテンツまたはクラウドプレーヤーは、低遅延のタイ市場アクセスを必要とするかもしれない。Symphony のグローバル DCI ページは、タイのデータセンターと地域ハブを結ぶ安全で高性能な接続、グローバルプレーヤーによるタイ市場アクセス、現地プレーヤーによる国際的な視聴者へのリーチ、国を越えたコスト最適化という、このクロスボーダーコスト問題に直接語りかけている(https://www.symphony.net.th/en/our-services/connectivity/international-network-connectivity/data-center-interconnect-global)。

しかし、2025年と2026年第1四半期は、国際的な露出がどのように害を及ぼすかを示している。年次報告書は、国境を越える活動と詐欺リスク軽減を管理する国家政策指令と強化された規制措置により、同社がカンボジアおよび直接関連する接続の顧客との取引を中止し、営業成績に顕著な影響があったと述べている。2026年第1四半期の経営陣のコメントは、2025年6月に始まり継続中のタイ・カンボジア情勢により、国際接続のパフォーマンスが軟化したと述べている(https://www.symphony.net.th/en/document/viewer/stream/188222/annual-report-2025-form-56-1-one-report;https://www.symphony.net.th/en/document/viewer/stream/191755/management-discussion-and-analysis-quarter-1-2026)。これはコンプライアンスの脚注ではない。それは収益の質を変える。国境を越える経路は防御可能な有料道路になり得るが、政策、詐欺執行、国境政治、パートナーリスクが突然需要をリセットする経路にもなり得る。

2026年第1四半期の MD&A は、2つ目の国際的リスクを追加する:海底ケーブルと中東のチョークポイントをめぐるレジリエンス計画。経営陣は、国際接続を保護するための計画を強化し、太平洋ルートおよび地上クロスボーダーネットワークを介した代替海底ケーブルシステムへのトラフィック再ルーティング、冗長コアゲートウェイの構成、レイテンシーと利用状況管理のための自動トラフィックエンジニアリングの使用を述べている(https://www.symphony.net.th/en/document/viewer/stream/191755/management-discussion-and-analysis-quarter-1-2026)。その作業は SLA 保証経路のプレミアムを支える。それはまたコストがかかる。冗長性を重視する買い手はそれに支払う。モバイルバックアップで十分だと信じる買い手は支払わない。

クラウドとデータセンターの需要は利益拡大前の利用拡大に貢献する

タイのクラウドとデータセンターのサイクルは Symphony の上振れシナリオである。AWS Asia Pacific (Thailand) Region は2025年1月に一般利用可能となり、3つのアベイラビリティゾーンを提供し、AWS はバンコクに Direct Connect ロケーションを追加し、AWS リソースへの安全な専用接続をサポートすると述べた(https://aws.amazon.com/blogs/aws/announcing-the-new-aws-asia-pacific-thailand-region/)。Google Cloud は2026年1月にバンコクリージョンを立ち上げ、現地インフラを高性能、データレジデンシー、規制適合、低遅延と位置づけ、そのブログではタイの金融機関をパフォーマンスとコンプライアンスニーズを持つクラウドリージョンユーザーとして挙げている(https://cloud.google.com/blog/products/infrastructure/google-cloud-launches-new-region-in-bangkok-thailand)。タイ投資委員会は、2025年のデジタル産業申請が151プロジェクトで239.5億米ドルに達し、主にデータセンターコミットメントに牽引されたと述べた(https://www.boi.go.th/index.php?_module=news&from_page=press_releases2&page=press_releases_detail&topic_id=138493)。Krungsri Research は、タイのデータセンター収益成長を2025~2027年に年率7.5~8.5%、ネットワークインフラ収益成長を年率5.5~6.5%と予測している(https://www.krungsri.com/en/research/industry/industry-outlook/services/data-center/io/io-data-center-2025-2027)。

この市場状況は Symphony の経路基盤に適合する。データセンターは、多様なメトロファイバー、国内 DCI、国際 DCI、IP トランジット、クラウドダイレクトコネクト、DDoS 保護、コロケーション、マネージドサービスレイヤーを必要とする。Symphony の Cloud Direct Connect ページは、標準的なインターネットよりも信頼性が高く、一貫性があり、安全な接続を必要とするビジネスに適した、顧客インフラから複数のクラウドプロバイダーへの専用プライベート接続を提供すると述べている。低遅延、改善された信頼性、スケーラブルな帯域幅、マルチクラウドアクセスを備える(https://www.symphony.net.th/en/our-services/cloud-services/cloud-direct-connect-service)。同社の Cloud IaaS ページは、各顧客のネットワークがマルチテナンシーを通じて分離され、バックボーンは最大100 Gbps をサポートし、仮想ファイアウォール、バックアップ、エキスパートサポートも提供すると述べている(https://www.symphony.net.th/en/our-services/cloud-services/cloud-infrastructure-as-a-service)。データセンターページは、安全なラックスペース、冗長電源、冷却、コンプライアンス、高性能接続、24時間365日のサポートを販売している(https://www.symphony.net.th/en/our-services/data-center)。

上振れは利用である。AWS、Google、ローカルデータセンター事業者、銀行、保険会社、小売業者、製造業者、政府機関がより多くのタイのクラウド相互接続を必要とするなら、Symphony は既存の経路をより高容量のサービスで満たし、マネージドセキュリティやクラウドサービスを付加することができる。年次報告書の2026年見通しは、ハイパースケーラー、OTT プレーヤー、データセンター、クラウドサービスプロバイダー、エンタープライズ ICT プロジェクトからの機会を明確に期待しており、接続と ICT ソリューションのクロスセルにより顧客あたりの平均収益を増加させる(https://www.symphony.net.th/en/document/viewer/stream/191755/management-discussion-and-analysis-quarter-1-2026)。10 Gbps のデータセンター経路は、多くの小さなオフィス回線よりもファイバー回廊の経済性を変える可能性がある。

注意点は、ハイパースケールとデータセンターの成長がカウンターパーティを強化することである。大規模クラウドおよびコンテンツバイヤーは経路価格を理解し、マルチキャリア調達を使用し、冗長性を要求し、サプライヤーにコスト吸収を強制する可能性がある。彼らはボリュームをもたらすかもしれないが、自動的に高マージンではない。Symphony の公開記録は、より広範なデジタルインフラパートナーになるという野心を示しているが、2025年の数字はマネージドサービスが依然としてサービス収益の10.7%に過ぎないことを示している。同社は、クラウドとデータセンターの成長が経路利回りとサービス付加を高め、設備投資と価格圧力を増加させるだけではないことを証明しなければならない。

TIME dotCom の株式は交渉力を変えるが、アイデンティティは変えない

所有権は、国境を越える接続が単独で購入されないため重要である。Symphony の2025年年次報告書によると、マレーシアで設立され TIME dotCom Berhad が完全所有する TIME dotCom International Sdn Bhd は、2025年12月31日時点で Symphony の発行済み株式の46.85%を保有している。報告書は、TIME をクアラルンプールに本社を置く Bursa Malaysia 上場の統合通信サービスプロバイダーであり、国際接続、データセンターサービス、卸売、エンタープライズ、小売セグメントにわたる技術ソリューションを提供すると説明している(https://www.symphony.net.th/en/document/viewer/stream/188222/annual-report-2025-form-56-1-one-report)。同じ株主テーブルには、9%を超えるタイの個人株主2名とその他の保有者、Thai NVDR がリストされており、外国人持ち株比率の上限が49%であることも記載されている。

これにより Symphony がタイ市場でマレーシアの事業者になるわけではない。報告書は、Symphony は中核事業を独立して遂行し、TIME の事業への重要な運用依存はないと述べている。また、主要株主の事業パートナーとの連携により、交渉力と知識交換を改善できるとも述べている。この区別は経済的に重要である。タイのエンタープライズバイヤーは、ローカルライセンス、タイの経路カバレッジ、タイのフィールドサポート、タイの規制アカウンタビリティを望む。同時に、国際バイヤーとクロスボーダー経路は、地域の通信知識と交渉関係を持つ株主から利益を得る。

MCT ケーブルもこの地域状況にある。Symphony の MCT ページは、ケーブルが Telekom Malaysia、Telcotech、Symphony の協力により作成され、私有であり、マレーシア、カンボジア、タイを接続すると述べている(https://www.symphony.net.th/en/our-services/connectivity/international-network-connectivity/mct-submarine-cable-system)。年次報告書は、MCT がタイで民間企業が所有・運営する最初の国際海底ケーブルネットワークであり、ラヨーンに陸揚げ局があり、全長約1,300 km であると述べている(https://www.symphony.net.th/en/document/viewer/stream/188222/annual-report-2025-form-56-1-one-report)。これらの関係は、買い手がクロスボーダー冗長性を価格設定する際に重要になり得る。タイの経路を利益で販売する必要性を排除するものではない。

ライセンスと路権が堀と制約を定義する

Symphony がプレミアム経路を販売する権利は、エンジニアリングだけでなくタイの通信許可に基づいている。2025年の年次報告書によると、同社は自社ネットワークを備えた Type II および Type III の電気通信サービスライセンスを保有し、国内および国際プライベート専用線、地上および海底 IPLC、国際 IP-VPN、クラウドコンピューティングサービスを許可されている。また、Type I および Type II のインターネットサービスライセンスを保有し、インターネットサービス、国際インターネットゲートウェイ、国内インターネットエクスチェンジの運営を許可されている。Type III ライセンスは2025年12月に更新され、15年間有効で、次回更新は2041年8月9日に予定されている(https://www.symphony.net.th/en/document/viewer/stream/188222/annual-report-2025-form-56-1-one-report)。タイ SEC の公開ページには、Symphony の監査済みおよびレビュー済み提出書類が別途リストされており、規制当局がホストする同じ開示記録への経路を提供している(https://market.sec.or.th/public/idisc/en/FinancialReport/FS-0000007323)。

ライセンスは堀を生み出す。なぜなら、すべてのブロードバンドプロバイダー、IT インテグレーター、リセラーが、自社ネットワーク、IIG、NIX、IPLC、海底、クラウド接続サービスの同じ組み合わせを合法的に運営できるわけではないからである。また、コンプライアンス、報告、タイの所有権規則、合法的なトラフィック管理、詐欺防止が顧客選択と経路運用に影響を与える可能性があるため、制約も生み出す。2025年のカンボジア関連の中止はその目に見える例である。経路は物理的資産だけでなく、規制された運営権でもある。

路権は2つ目の制約である。Symphony は、政府管理の路権および地下管路使用への依存を運用上および財務上のリスクとして特定している。土地利用政策、インフラ管理、都市開発の変更は、経路変更、移設、設置方法の変更を必要とする可能性があり、同社はこれにより管路または移設コストが上昇し、拡張または保守のタイムラインに影響を与える可能性があると述べている(https://www.symphony.net.th/en/document/viewer/stream/188222/annual-report-2025-form-56-1-one-report)。これは SLA 保証の Mbps 月額のあまり華やかでない側面である。買い手はクリーンな月額請求書を望む。Symphony は、プライベート経路がユーティリティのように動作するよう、ダクト、許可、電柱または管路使用、移設、フィールドクルー、政府調整を管理しなければならない。

結果は、請求書が付随する堀である。ライセンスと路権は経路の複製を困難にする。また、経路の建設、移動、修理をより遅く、より高価にする。だからこそ、ネットワーク利用が評価の中心である。路権に制約されたファイバー経路は、多くの高品質な買い手が経済性を共有する場合に価値がある。プレミアム需要が十分でないまま移動、保守、減価償却をしなければならない場合、負担となる。

規制状況は代替セットも変える。ブロードバンドリセラー、システムインテグレーター、海外クラウドパートナーはエンタープライズスタックの重要な部分を販売できるが、自社ネットワークの国内専用線、国際プライベート回線、インターネットゲートウェイ機能、国内エクスチェンジ接続、クラウドインフラサービスをタイで運営する同じ許可を自動的に持っているわけではない。これは銀行、公衆ネットワーク、重要企業運営などの規制された買い手セグメントで重要である。調達チームは依然として Symphony に低い見積もりを要求するかもしれないが、タイで規制サービスに署名、運用、サポートできるプロバイダーも必要とする。年次報告書に記載された外国人持ち株比率の上限は、もう1つの公開企業の制約を追加する:地域の支援は有用であるが、Symphony は地域のトラフィック野心を持つインフラに資金を提供しながら、タイの所有権およびライセンス規則内に留まらなければならない。

ピアリングの証拠はセールスコピーだけでなく実際のネットワークを示す

公開インターネット記録は、Symphony の動作ネットワークであるという主張を裏付けると同時に、その買い手とトラフィックコンテキストを明らかにする。PeeringDB は、「SYMPHONY THAI - Internet Services」を AS132280 としてリストし、組織は Symphony Communication Public Company Limited、4000の IPv4 プレフィックス、300の IPv6 プレフィックス、50~100 Gbps のトラフィックレベルである(https://www.peeringdb.com/net/23616)。また、「SYMPHONY THAI - IP Transit」を AS132876 として、ルッキンググラス URL とネットワークタイプ NSP でリストしている(https://www.peeringdb.com/net/6186)。PeeringDB の組織ページは、Symphony のネットワークとファシリティを示しており、「SYMPHONY THAI - IDC BANGKOK」、「SYMPHONY THAI - AIMS BANGKOK」、「SYMPHONY THAI - STT BANGKOK」、およびバンコクの ST Telemedia Global Data Centres を含む(https://www.peeringdb.com/org/8538)。

BGP.Tools は2番目の市場ビューを提供する。AS132280 を Symphony Communication (Thailand) PCL.として説明し、14年の歴史を持つ BGP ネットワークで、88の他のネットワークとピアリングし、3つのアップストリームキャリアを使用している。リストされたダウンストリームには、Oracle Corporation およびタイの公開またはエンタープライズネットワークが含まれる(https://bgp.tools/as/132280)。Hurricane Electric の BGP ツールキットは、AS132280 のピアとプレフィックスを別途リストしている(https://bgp.he.net/AS132280)。APNIC WHOIS for AS132876 は、組織として Symphony Communication Public Company Limited を、バンコクの Suntowers の住所と Symphony Communication Public Company Limited のロールオブジェクトをリストしている(https://wq.APNIC.net/APNIC-bin/whois.pl?object_type=aut-num&searchtext=AS132876)。

これらの記録は過大解釈すべきではない。ASN、プレフィックス、ピアリング記録、ファシリティは証拠であり、独立したアクターではない。契約価格や顧客集中度を明らかにするものではない。しかし、Symphony の公開ストーリーが観察可能なルーティングインフラ、データセンター存在、相互接続関係によって裏付けられていることを示している。エンタープライズバイヤーにとって、これは経路プレミアムが部分的には信頼プレミアムであるため重要である。買い手は PDF の約束だけを購入しているのではない。実際の住所、ASN、ゲートウェイ、ピアリング記録、ファシリティ、フィールドサービスの主張を持つ事業者から購入しているのである。

ピアリングの証拠は競争の定義にも役立つ。買い手またはキャリアは、Symphony を他のタイのネットワーク、ハイパースケール相互接続パートナー、モバイル事業者、インターネットゲートウェイと比較できる。特定の経路について Symphony の経路がより短く、より冗長で、よりよくサポートされている場合、プレミアムを守ることができる。別のプロバイダーが同じ建物、クラウドリージョン、データセンター、境界に同等の SLA と低価格で到達できる場合、プレミアムは縮小する。だからこそ、Symphony の「Google Verified Peering Partner」の認識は、年次報告書と受賞ページで言及されており、商業的に有用だが、それ自体では十分ではない(https://www.symphony.net.th/en/our-pride)。検証は能力を示す。すべての経路での価格力を保証するものではない。

競争は SLA を下からと横から攻撃する

下からの攻撃はブロードバンドから来る。AIS の消費者向けファイバーパッケージは、消費者ページで月額 THB 500の500/500 Mbps ホームパッケージを含め、家庭用ブロードバンドがどれほど安くなったかを示している(https://www.ais.th/en/consumers/fibre)。同様のテクノロジーのビジネス版は固定 IP、監視、サポート、契約条項を追加するが、それでも買い手に帯域幅は安価であるべきだと教える。モバイルバックアップも期待を変える。True のプレミアム Business Fixed IP パッケージは、プライマリリンクに問題がある場合の自動4G/5G バックアップを宣伝している(https://business.true.th/en/solutions/business-fixed-ip)。多くの小規模オフィスにとって、それで十分である。Symphony にとって、「十分良い」と判断するすべての買い手は失われたプレミアム経路である。

横からの攻撃は、他の専用線および法人向けインターネットプロバイダーから来る。NT Corporate Internet は、フルキャパシティのプライベートファイバー、IIG、Thailand IX、6つの海底ケーブルルート、99.80% SLA を提供する。KSC はポイントツーポイント専用線サービス、1:1帯域幅、99.9% SLA を提供する(https://www.ntplc.co.th/en/enterprise/products-and-services/fixedbroadband/nt-corporate-internet;https://www.ksc.net/en/products-internet-corporate-internet.aspx)。これらは小売代替品ではない。専用帯域幅、信頼性、サポート、SLA という同じ言語で競合する。Symphony の99.95%エンドツーエンド保証と3時間 MTTR は多くの公開主張よりも強力であるが、調達チームは価格差をテストする。

上からの攻撃はハイパースケールおよびデータセンターエコシステムから来る。クラウドプロバイダーはローカルリージョン、ダイレクトコネクトエコシステム、パートナープログラム、セキュリティ認証をもたらす。AWS は、顧客が Direct Connect を使用して専用ネットワーク接続を確立し、パフォーマンスを向上させ、帯域幅コストを削減できると述べている(https://aws.amazon.com/blogs/aws/announcing-the-new-aws-asia-pacific-thailand-region/)。Google Cloud のバンコク立ち上げは、低遅延でデータレジデンシーを重視したインフラとしてローカルクラウドを位置づけ、銀行や保険会社を含む規制産業向けである(https://cloud.google.com/blog/products/infrastructure/google-cloud-launches-new-region-in-bangkok-thailand)。Symphony はアクセスおよび相互接続パートナーとして利益を得ることができるが、ハイパースケーラーとデータセンターは購買力を集中させ、アーキテクチャを定義することもできる。

だからこそ、Symphony のマネージドセキュリティとクラウドレイヤーが重要である。同社のマネージドセキュリティページは、アンチ DDoS、ファイアウォール、エンドポイント検出、拡張検出と対応、データ損失防止、Web アプリケーションファイアウォール、脆弱性評価、ペネトレーションテスト、デジタルリスク保護、ログ監視、インシデント対応をカバーしている(https://www.symphony.net.th/en/our-services/managed-security-services)。これらのサービスは経路あたりの収益を引き上げ、顧客関係をより粘着的にすることができる。しかし、付加は獲得されなければならない。薄いマージンで単に再販されるセキュリティアドオンは、割引された経路を救済しない。買い手の運用リスクを低減するマネージドサービスは、接続をより広範な運用契約に変えることができる。

卸売および専用線の代替ラダーは、消費者向けの価格比較よりも広い。低価格帯では、買い手は固定 IP とモバイルバックアップを備えたビジネスファイバーを使用できる。中間では、買い手は NT や KSC から1:1サービス説明と公開 SLA を備えた法人向けインターネットを購入できる。高価格帯では、買い手は複数のキャリアにプライベートイーサネット、DWDM、IP-VPN、クラウドダイレクトコネクト、国際専用容量の見積もりを依頼できる。キャリア顧客は卸売容量を購入したり、異なるピアリングを行ったり、別の事業者のデータセンター存在を利用したりすることもできる。Symphony の優位性は経路固有でなければならない:適切な建物、工業団地、データセンター、ゲートウェイ、または国境経路に存在し、調達比較に耐えられるように運用上の約束を信頼できるものにしなければならない。

このラダーは、公開価格ページが直接の契約等価物でなくても有用である理由を説明する。True と AIS のページは、帯域幅が安価で注文が迅速であるという買い手の出発点の期待を作り出す。NT と KSC は、法人向け製品に1:1容量と SLA が含まれ得るという次の期待を作り出す。クラウドダイレクトコネクトエコシステムは、パートナーリストとデータセンターファブリックを通じてプライベートアクセスを調達できるという期待を作り出す。Symphony の営業活動は、これらのアンカーがすでに交渉を形成した後に始まる。そのプレミアムは、経路に測定可能な障害コストがあり、SLA がより厳格で、修理モデルがより明確で、ネットワーク経路が買い手のタイの運用フットプリントによりよく整合している場合にのみ存続する。

評価を変える事実は運用上の事実である

公開記録はポジティブだが条件付きの見解を支持する。Symphony は実際のタイのファイバーカバレッジ、規制された自社ネットワーク権、99.95%エンドツーエンド SLA、3時間 MTTR の主張、MCT 海底ケーブルへのエクスポージャー、地域ゲートウェイ、クラウドおよびセキュリティ製品、観察可能なピアリング記録、タイのデータセンターとクラウド投資サイクルによる市場追い風を持っている。2025年と2026年第1四半期の開示は、インフラ集約型ビジネスにとって意味のある安定したサービス収益と EBITDA マージンを示している(https://www.symphony.net.th/en/document/viewer/stream/188222/annual-report-2025-form-56-1-one-report;https://www.symphony.net.th/en/document/viewer/stream/191755/management-discussion-and-analysis-quarter-1-2026)。

同じ記録は圧力も示している。2025年に純利益は急落し、2026年第1四半期の利益は前年比減少、減価償却は上昇を続け、金融費用は上昇し、フリーキャッシュフローは2025年と2026年第1四半期にマイナス、国際収益はタイ・カンボジア情勢の影響を受けた。最も強力な将来の証拠は実用的なものだろう:経路利用率、更新価格、顧客セグメント別解約率、顧客集中度、エンタープライズアカウントあたりの平均収益、サービスタイプ別粗利益、国別国際経路エクスポージャー、クラウド/ダイレクトコネクト付加率、経路キロメートルあたりの保守コスト。Symphony はこれらを公開で詳細に開示していない。

いくつかの将来の事実が判断を改善するだろう。第一に、サービス収益がネットワーク減価償却と国内接続費用よりも速く成長するなら、プレミアム経路のテーゼは機能している。第二に、マネージドサービスとクラウドが粗利益を低下させずにサービス収益のシェアを拡大するなら、Symphony は純粋な経路通行料を超えて移動している。第三に、設備投資が99.95%/3時間の約束を維持するのに十分なままフリーキャッシュフローがプラスに転じるなら、利用率は改善している。第四に、カンボジア関連中止と海底ケーブルルートリスクにもかかわらず国際収益が安定するなら、クロスボーダー事業は2025年が示唆するよりも回復力がある。第五に、PeeringDB、BGP、ファシリティ記録が停止や苦情信号の増加なしに相互接続の強化を示し続けるなら、ネットワーク価値は複利効果を生んでいる。

これらの事実の財務バージョンはより直接的に述べることができる。より良い Symphony は、収益に占める減価償却の割合がさらに上昇することなく営業収益成長を示すだろう。EBITDA 成長が金融費用、減損、為替損失に吸収されるのではなく、純利益に変換されることを示すだろう。営業キャッシュフローが維持設備投資をカバーし、選択的成長設備投資の余地を残すことを示すだろう。マネージドサービスとクラウド収益の成長は、既存の経路顧客がより深いサービスを購入しているためであり、会社が低マージンの機器再販収益を購入しているためではないことを示すだろう。また、カンボジア関連で失われた収益が、より低い政策リスクまたはより良い多様化を運ぶ経路と顧客によって置き換えられたことも示すだろう。

顧客バージョンも同様に重要である。より多くの顧客が既に敷設されたファイバーを共有するとき、経路利用率は向上するはずだが、新しい顧客ミックスが弱い場合、利用率だけでは十分ではない。最も強力な証拠は、より長期の契約、より高い更新率、より多くのマルチサイトエンタープライズ契約、より高いクラウドダイレクトコネクト付加、より多くのデータセンター間容量、そして高価な建設を必要とする単発プロジェクトの減少だろう。バリュエーションのアップグレードは、Symphony の経路基盤がより密で粘着的になっているという証明から来る。バリュエーションのダウングレードは、新規獲得が割引、特別建設、より高い資金調達、または反復収益が正当化できる以上の特注サポートを必要とするという証拠から来る。

いくつかの事実が見解を弱めるだろう。ブロードバンドとモバイルの代替がより多くのエンタープライズジョブで許容可能になる場合、NT/KSC/モバイル事業者が低価格で SLA ギャップを縮める場合、ハイパースケーラーが相互接続価格を引き下げる場合、路権コストが上昇する場合、減価償却と金融費用が収益を上回り続ける場合、またはクロスボーダー政策リスクが別の顧客セグメントを除去する場合、Mbps 月額プレミアムは縮小するだろう。会社は収益を増やしながらも、新しい経路が安すぎる価格で販売されたり、マネージドサービスが低マージンのパススルー製品になったりすると、経済的に失望させる可能性がある。

経路通行料は、障害がより大きな請求書をもたらす場合にのみ支払う価値がある

Symphony は、その製品リストで要約される一般的なタイの通信事業者名ではない。隣接するクラウド、データセンター、セキュリティサービスを備えたエンタープライズ経路通行料ビジネスである。最良の買い手は、経路障害による運用損失が明らかな買い手である:支店とトレジャリーのトラフィックを移動する銀行、POS と在庫レプリケーションを実行する小売業者、工業団地をクラウドまたは ERP システムにリンクする製造業者、コア容量を購入するキャリア、冗長経路を販売するデータセンター事業者、または標準インターネットをプライベートダイレクトコネクトに置き換えるクラウド顧客。これらの買い手にとって、意思決定単位は SLA 保証の Mbps 月額である。

公開された数字は経済性を具体的にする。安価な固定 IP ビジネスファイバープランは、数百または数千 Mbps に対して月額数千バーツで宣伝できる。Symphony の専用経路は、買い手が99.95%のエンドツーエンド可用性、3時間の修理、経路多様性、CPE カバレッジ、24時間365日の監視、地域サービスセンター、クロスボーダー設計が実際の運用リスクを低減すると信じる場合にのみ異なる製品である。同社は銀行、クラウド、データセンター、キャリア、工業団地、公共セクターネットワークでその議論に勝つことができる。どこでも勝つことはできず、また試みるべきでもない。

それが中心的な判断である。Symphony のタイのエンタープライズ経路経済性は、経路利用率が上昇し、プレミアム SLA が維持され、クラウド/データセンターバイヤーが需要を深め、マネージドサービスがすでに必要な接続に付加される場合に魅力的である。買い手のジョブがより安価なブロードバンドまたはモバイルバックアップ VPN で実行できる場合、資本化されたネットワーク資産が経路利回りの改善よりも速く減価償却する場合、またはクロスボーダー政策リスクがかつて防御可能に見えた回廊から収益を除去する場合、それらは脆弱になる。したがって、今後数回の報告期間は、ヘッドラインの収益ストーリーとしてではなく、Mbps 月額通行料のテストとして読まれるべきである:十分な数のタイおよび地域の買い手が、より安価な代替手段がジョブを実行できないため、保護された運用経路に対してまだ支払っているのか?