概要

- 内容:Classic Tech とネパールにおける格安ファイバーの代償

- 主テーマ:地域 ISP 経済

- コンテキスト:アジア太平洋の地域 ISP

カトマンズのある通りでは、小さな旅行代理店、学習塾、3つのアパートが同じ屋上の光ファイバーケーブルを共有しており、ブロードバンドの選択は抽象的なものではない。ある家庭は、Classic Tech が2026年の価格ページで、50Mbps が月額369ルピー、100Mbps が627ルピー、200Mbps が1,050ルピー、300Mbps が1,300ルピー(税別)で提供しているのを目にすることができる(https://classic.com.np/best-internet-in-nepal-2026-classic-tech-price-plans-reviews/)。Classic Tech の別の料金プランページでは、125Mbps の年間契約が月額718ルピー、さらに ONU デポジット1,000ルピー、テレビを追加する場合は TV デポジット500ルピーが提示されている(https://classic.com.np/छिटो-125mbps-12-months/)。これらの数字は、ファイバーをまるで公共料金のように感じさせるほど低い。しかし、その低さゆえに、真の疑問が浮かび上がる。つまり、大量市場向けのネパールのブロードバンド請求書から、どの程度の回復力、サポート労働力、上流の冗長性、そして債務返済を賄えるのか、という問いである。

これが Classic Tech Pvt. Ltd. を読む上で有用な視点である。同社は単に大規模な小売基盤を持つローカル ISP ではない。それはより厳しい経済的トレードオフの一例である。ネパールの固定ブロードバンド市場は規模を達成したが、地理、サプライチェーン、規制は依然としてフロンティアインフラ市場のように振る舞っている。ネパール電気通信庁(NTA)の Baisakh 2083年報告書(2026年4月末データ)によると、ネパールのブロードバンド加入数は30,986,524件で、うちモバイルブロードバンドが27,498,552件、固定有線ブロードバンドが3,456,331件である(https://nta.gov.np/uploads/contents/MIS_Baisakh_2083.pdf)。固定ブロードバンドの上位表では、Classic Tech が286,303のファイバー回線、650のワイヤレス回線、合計286,953の固定ブロードバンド接続、8.23%のシェアで、WorldLink、Nepal Telecom、Dish Media Network、Vianet に次ぐ5位となっている。Nepal News の同 NTA データのまとめは、社会的意味を明確に示している。つまり、固定有線ブロードバンドは、世帯倍率を適用すると人口の約半分にしか到達しておらず、モバイルブロードバンドが国内の加入数で支配的である(https://english.nepalnews.com/s/science-technology/connected-but-not-equal-nepals-internet-boom-still-leaves-millions-behind/)。

規模は利益率の問題を解決していない。ネパールのファイバープロバイダーが大きくなればなるほど、ラストマイルのドロップ、ルーターの交換、支店オフィス、電柱の取り付け、国際帯域、ローカル技術者、コール対応、顧客信用規律に多くの支出が必要になる。CARE Ratings Nepal の2025年2月の Classic Tech レビューでは、FY24 の営業収益が9億2,100万ルピー(FY23 の9億5,100万ルピーから減少)である一方、帯域コストと人件費の削減により PBILDT マージンは28.26%に上昇したと説明している(https://www.careratingsnepal.com/upload/CompanyFiles/PR/202502090241_Classic_Tech_Private_Limited_-_Bank_Facilities_Ratings_Revised.pdf)。同報告書は長期ファシリティの格付けを CARE-NP B に引き下げ、短期ファシリティを CARE-NP A4 に据え置き、流動性の逼迫、債務返済の遅延、小売収入への集中、資本集約度、規制上の要求を指摘している。これが本記事の中心的な判断である。Classic Tech の商業的問題は、ネパールがブロードバンドを必要としているかどうかではない。明らかに必要としている。問題は、中堅の固定ブロードバンド事業者が、安くて目に見えるプリペイド消費者向けファイバーを、山岳都市の運営と上流リスクを支払った後に、持続可能なキャッシュに変えられるかどうかである。

Classic Tech のアイデンティティは十分に証拠付けられているが、一部の詳細は公的記録間で一貫していない。APNIC の whois レコードは、AS55915 を CLASSIC-NP として Classic Tech Pvt. Ltd. と識別し、APNIC 組織 ORG-CTPL4-AP、国 NP、住所 New Baneshwore、最終更新日2025年6月30日を表示している(https://wq.APNIC.net/APNIC-bin/whois.pl?object_type=aut-num&searchtext=AS55915)。PeeringDB はこのネットワークを ClassicTech Pvt. Ltd.、別名 Classic および CT としてリストし、ASN 55915、NSP ネットワークタイプ、35の IPv4 プレフィックス、15の IPv6 プレフィックス、100-200Gbps のトラフィックレベル、主にインバウンドのトラフィック比率を示している(https://www.peeringdb.com/net/3720)。PeeringDB の組織ページは同社をカトマンズの New Baneshwor に配置し、同じウェブサイトにリンクしている(https://www.peeringdb.com/org/4439)。これらはマーケティング上の主張ではなく、Classic Tech が実際のインターネット番号および相互接続参加者であることを示す運用記録である。

同社自身の公開ストーリーは、小売から企業向けへの移行である。ホームページによると、同社は2009年から事業を展開し、74地区に103の拠点を有している(https://classic.com.np/)。2026年の Classic Tech 速度ガイドは同様のカバレッジを主張し、74地区に106の拠点を展開し、50Mbps、100Mbps、200Mbps、300Mbps のホームパッケージを提供している(https://classic.com.np/which-internet-speed-is-best-for-your-home-in-nepal-2026-updated-guide/)。企業向けページでは、専用ファイバー、対称帯域、99.9%のアップタイム、固定 IP、24時間365日の監視、4時間以内のオンサイト対応、ホテル、教育、病院、ゲームセンター、イントラネットネットワーク向けのユースケースを約束している(https://classic.com.np/corporate/)。したがって、宣伝されているサービスモデルは、単なる低価格の家庭向けインターネットではない。大量小売が規模とブランドを提供し、SME および法人向け回線がアカウントあたりの平均収益を引き上げ、他のネットワークへのサービスがインフラを卸売収益に変えるという、混合モデルである。

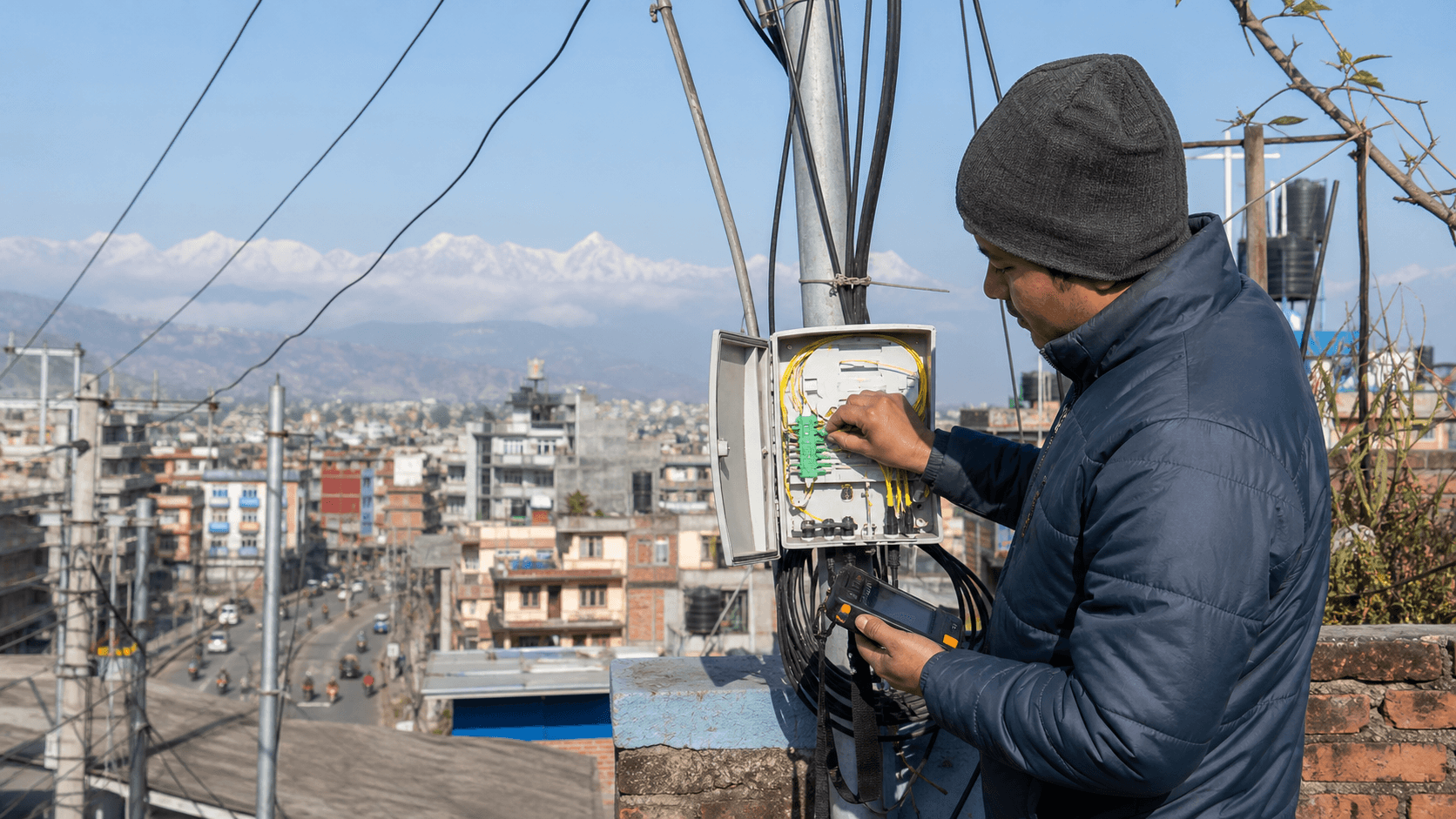

問題は、その混合モデルが十分に大きいかどうかである。CARE の2023年の古い報告書によると、Classic Tech は2010年に Zero Point Remit Private Limited から ISP に転換し、2014年にネットワークサービスプロバイダーになり、2022年7月中旬時点で約23万のアクティブ加入者を有し、売上の約90%を小売インターネットから得ていた(https://www.careratingsnepal.com/upload/CompanyFiles/PR/202303090324_Classic-Tech-Private-Limited-Rating-Assigned-to-Bank-Facilities.pdf)。2025年2月の報告書では、小売シェアの推定値を総収入の約85%に引き下げたが、FY24 のサービス別収入は依然として主に小売であり、小売顧客へのインターネットサービスと小売顧客へのサポートおよびメンテナンスサービスがそれぞれ総収入の42%を占め、他の ISP へのサービスは8%であった。これは重要である。ネパールではサポートとメンテナンスは単なるソフトな追加サービスではない。ファイバードロップが壊れたり、ONU が故障したり、顧客が部屋を移動したり、街頭キャビネットの電源が切れたり、年間プリペイドの世帯が当日中の復旧を期待するたびに、フィールドサービスのコストセンターが顕在化する。

加入者数も注意深く解釈する必要がある。NTA の2026年4月の表では Classic Tech の固定ブロードバンド接続数は286,953であるが、CARE の2024年12月15日のスナップショットでは17万のアクティブ加入者と5.77%の市場シェアが記載されている。このギャップは、タイミング、定義、報告カテゴリー、報告接続数の回復、またはアクティブな金融顧客と規制当局がカウントする固定ブロードバンド接続の違いを反映している可能性がある。単一の直線に押し込めるべきではない。より安全な読み方は、Classic Tech はネパールのブロードバンド市場に影響を与えるほど重要であるが、市場の経済性を決定するほど大きくはない、というものである。WorldLink だけで NTA の2026年4月の表で1,078,709の固定ブロードバンド接続と30.93%のシェアを持ち、Nepal Telecom、Dish Media Network、Vianet はそれぞれ約10-11%である。Classic Tech は真面目な全国規模の事業者であるが、ネットワークとサポートコストをより大きなベースに分散できる企業が主導する市場と依然として交渉している。

価格比較は、なぜ圧力が構造的であるかを示している。Classic Tech の300Mbps ホームプランは年間税別15,600ルピーで、WorldLink の300Mbps 年間価格(インターネットのみのプランで15,600ルピー)と大きく変わらない(https://worldlink.com.np/internet-plan/standard-package-300-mbps-for-12-monthsinternet-only/)。Vianet の WiFi 6ページでは、250Mbps が13,800ルピー、400Mbps が15,600ルピー、600Mbps が22,500ルピー(税込み)とリストされている(https://www.vianet.com.np/vianetwifi6/)。NepaliTelecom の2026年 DishHome Fibernet まとめでは、300Mbps のインターネットのみの年間パッケージが11,991ルピー、200Mbps 年間パッケージが10,177ルピーとされている(https://www.nepalitelecom.com/dish-home-fiber-internet)。サードパーティのプランまとめは事業者の料金ページほど権威的ではないが、方向性は明らかである。ネパールの大手 ISP は、快適な信頼性プレミアムではなく、見出し速度と年間バンドル価格で競争している。300Mbps 接続が家庭のコモディティとして扱われる場合、プロバイダーは調達、ネットワーク密度、解約率管理、労働規律の中に利益率を見つけなければならない。

Classic Tech の公開料金ページは、市場の底辺から同じ点を指摘している。月額369ルピー(税別)の50Mbps ホーム接続は、積極的に低いエントリーチケットである。世帯が年間支払いをする場合、会社は前払いで現金を集めることができるが、コスト負担は全期間にわたって発生する。ルーターを設置しなければならない。ファイバードロップは天候や道路工事に耐えなければならない。サポートデスクは応答しなければならない。カスタマーポータルは機能しなければならない。上流トラフィックは支払われなければならない。顧客の期待は、利用規約で「サービス速度は最大速度であり、ネットワーク状況により変動する」と記載されていても、「ベストエフォート」として価格設定されているわけではない(https://classic.com.np/terms-and-conditions/)。したがって、安い年間ファイバーには、埋め込まれた資金調達上の利点と、埋め込まれたサービス責任上の不利点がある。前払いは今日の運転資金に役立つが、未解決の障害があれば、明日のブランドと更新確率を消費する。

CARE の数字を用いると、商業計算はより明確になる。FY24 の営業収益9億2,100万ルピーは、全国的なリーチ、15億ルピーの銀行ファシリティ、継続的な設備投資需要を報告する企業にとっては、巨大な収入基盤ではない。CARE によると、帯域料金は売上原価の約79%を占め、帯域コストの前年比27%削減が FY24 のマージン向上に貢献した。これは良いニュースだが、同時に感応度を示している。帯域価格が下がればマージンは改善し、上流コスト、為替アクセス、国際支払条件、トラフィックミックスが悪化すれば、マージンはすぐに圧迫される可能性がある。CARE はまた、サポートチームの統合後、従業員給付費用が FY23 の2億3,400万ルピーから FY24 の1億6,800万ルピーに減少したと述べている。これは経営陣が積極的に運営コストを削減していたことを示唆する。同時にリスクを示唆している。現場サポートは効率化できるが、屋上のドロップとプリペイド世帯の市場では排除できない。

貸借対照表は事業の一部である。CARE は、FY24 の総負債比率が2.69倍、インタレストカバレッジが4.00倍、総負債対総キャッシュ発生額が4.21倍と報告した。これら自体は緊急の数字ではないが、格付けの文言は流動性の逼迫と債務返済の遅延について依然として率直であった。ファイバー事業者にとって、レバレッジは会計上の抽象概念ではない。それは、新たなエリアに十分な顧客が存在して建設費を回収できるようになる前に、カバレッジを拡大する方法である。新しいエリアには、配信ファイバー、スプリッター、キャビネット、顧客機器、支店またはパートナーのカバレッジが必要である。販売チームは、価格が魅力的であれば、年間プランを迅速に販売できる。投資回収は、獲得率、更新率、サポート負荷、地域の競争、モンスーン、建設工事、停電イベントを乗り切るためのネットワーク維持コストに依存する。

ネットワークの証拠は、同社が広範なインターネット経済から孤立していないことを示している。bgp.tools は AS55915 を15年経過した BGP ネットワークとし、可視プレフィックスに有効な RPKI カバレッジがあり、Classic Tech Transit とラベル付けされた上流、Cloudflare やその他のネットワークを含むピアを表示している(https://bgp.tools/as/55915)。Hurricane Electric の BGP ページは、Classic Tech のプレフィックスとして、IPv4 ブロック45.64.160.0/22、49.236.212.0/22、103.1.92.0/22、103.51.16.0/22、103.192.76.0/22、IPv6 2407:5200::/32をリストし、カトマンズの npIX 交換所への参加を示している(https://bgp.he.net/AS55915)。PeeringDB の npIX DH ページは、ClassicTech Pvt. Ltd. を AS55915 として、10G ポートとオープンポリシーで交換所にリストしている(https://www.peeringdb.com/ix/241)。これらの記録は、完全な容量、冗長設計、有料トランジット契約を開示していないが、同ネットワークがローカルトラフィックをローカルに保ち、人気のあるインバウンドコンテンツのコストを削減しようとしていることを示している。

このローカル相互接続は商業的に重要である。ストリーミング世帯に200Mbps や300Mbps のプランを販売する小売 ISP は、すべての動画、ソフトウェア更新、ソーシャルフィードが高価な国際トランジットを経由する場合、存続できない。ピアリング、キャッシュ、ローカル交換ルートは、マージンスタックの一部である。Classic Tech のウェブサイトは、IPTV、Wi-Fi 6、アプリベースのセルフサービスを宣伝している(https://classic.com.np/wi-fi6/)。同社のアプリ説明によると、顧客は有効期限、使用量、パッケージ、支店連絡先を確認でき、サポートチケットを作成したり、電話やメールでサポートを受けたりできる(https://play.google.com/store/apps/details?hl=en_US&id=com.classic.np.app)。これらは単なるユーザーの便利さではない。顧客を電話キューから管理チャネルに移行し、トラックロールを減らし、更新を収集し、解約率を下げるための手段である。低 ARPU 市場では、アプリと NOC はファイバーケーブルと同じ経済システムの一部である。

上流側がより困難なリスクである。ネパールのインターネット市場は、国内のルートとサプライヤーに大きく依存している。Kathmandu Post は2024年9月、ネパールの ISP が主に Tata と Airtel であるインドの上流プロバイダーへの支払い遅延に直面しており、当局者がネパールはインドの上流プロバイダーに大きく依存しており、中国への切り替えは一夜にしてできるものではないと述べたと報じた(https://kathmandupost.com/money/2024/09/21/internet-shutdown-looms-as-indian-firms-dues-unpaid-for-years)。同じ報道によると、インドのベンダーがネパールのインターネットサービスの約90%を供給しており、Airtel が約70%、Tata が約20%を占めている。AP 通信は2024年5月2日、民間事業者による支払い不履行のためインドのベンダーがサービスを停止した後、ネパールの多くの地域でブロードバンドサービスが中断され、国営の Nepal Telecom は通常運営を継続したと報じた(https://apnews.com/article/1135220df29dbce698555df2e9cae793)。安いファイバープランを購入する顧客はこの依存関係を見ることはないかもしれないが、ISP の財務部門は見ている。

Classic Tech のサプライヤー問題は、Ncell を通じて公になった。New Business Age は2025年後半、Ncell が未払いの債務を理由に Classic Tech への帯域サービス停止を警告し、2024年3月25日発効のマスターサービス契約を引用し、Classic Tech の幹部が未払いを認めつつ、同社には代替手段があり、中断は許さないと主張したと報じた(https://newbusinessage.com/news/46802/ncell-warns-of-bandwidth-suspension-over-classic-techs-unpaid-dues/)。同じ記事は、当時の NTA データを引用し、Classic Tech の加入者数は268,000、市場シェア7.98%であり、CARE の数字は FY24 の売上高9億2,100万ルピーを示していると述べている。Ncell との関係の正確な商業条件は公開されていない。公開されているのはリスクの形状である。中堅の固定ブロードバンド企業は、大口サプライヤーに借金を負うほど大きくなれるが、サプライヤー紛争が市場の信頼イベントになるほど小さいのである。

規制も新たな層を追加する。ロイヤルティと地方農村電気通信開発基金(RTDF)の料金をめぐるネパール最高裁判所の紛争は、メンテナンスおよびサポート収入の経済性を変えた。The Rising Nepal は2024年5月、最高裁判所の判決により ISP からロイヤルティと地方農村電気通信開発料金の回収が認められ、サービスプロバイダーは年間収入の4%をロイヤルティとして、年間所得の2%を RTDF に支払わなければならないと報じた(https://risingnepaldaily.com/news/42844)。同記事はまた、Classic Tech から3億1,000万ルピー以上がまだ回収されていないと報じた。New Business Age はその後、ISP が完全な判決後に分割払いの施設を求める準備をしており、NTA 当局者には上位の決定なしに分割払いを許可する直接の権限はないと報じた(https://newbusinessage.com/news/41119/royalty-dispute-isps-to-request-for-installment-facility-to-the-government/)。CARE の2025年2月のレビューは、同じ問題を直接 Classic Tech に結び付け、FY24 の収入の約42%を占めるメンテナンスおよびサポート料金に関するロイヤルティと RTDF が、マージンを抑える可能性が高いと指摘した。

RTDF は単なる税金の項目ではない。これは、接続性をめぐるネパールの政治的取引の一部である。事業者は世帯や企業から収入を集め、国は地方接続性と公共インフラへの拠出を要求し、規制当局は報告を使用して国家の進捗を測定する。Republica は、RTDF を免許を受けた電気通信およびインターネットサービスプロバイダーから地方電気通信開発のために徴収される基金と説明し、プロバイダーは年間収入の2%を拠出するとしている(https://myrepublica.nagariknetwork.com/news/rs-22-bn-collected-in-rtdf)。Classic Tech にとって、これは二重の拘束を生み出す。同社は、ブロードバンドを拡大する国家的推進と、ファイバーが裕福なカトマンズ地区を超えて到達すべきという消費者期待から恩恵を受けている。しかし、より低密度またはメンテナンスが困難な地域への拡大は、補助金政策、電柱アクセス、路権規律、顧客の前払い意欲に依存するマージンケースをますます複雑にする。

地理はネパールではスローガンではなく、コストドライバーである。カトマンズ盆地のファイバーは密度が高く商業的に魅力的であり得るが、そこでも空中ファイバー、道路工事、建物の入れ替わり、停電がラストマイルを脆弱にする可能性がある。盆地の外では、低密度とより困難な地形が投資回収期間を延ばす。2015年の地震は、回復力に経済的コストがかかる理由を示した。APNIC の地震後復旧の説明によると、ネパールの国際リンクと主要データセンターは生き残ったが、ラストマイル接続は倒れた電力線、損傷した塔、切断された空中ファイバーケーブルに悩まされ、最初の夜は電力がなく、インターネットの多くがオフラインになったと述べている(https://blog.APNIC.net/2016/05/25/restoring-internet-nepal-one-year-quake/)。後のネパールの地震影響と通信インフラに関する学術論文は、ISP の推定損害額20万米ドル、損失額467万米ドルを引用し、場所と冗長性オプションを備えた重要インフラ計画を呼びかけている(https://www.sciencedirect.com/science/article/pii/S1757780223004791)。

その災害歴は、Classic Tech を緊急サービスストーリーに変えるために使われるべきではない。より関連性の高い点は経済的である。安いファイバー接続は通常の月に価格設定されているが、ネットワークは異常な日に備えて構築されなければならない。緊急通信クラスターのネパール地震ページは、2015年地震後の共有インターネットとセキュリティ通信に対する人道的ニーズを説明している(https://www.etcluster.org/emergencies/nepal-earthquake)。First Monday のゴルカ地震後のネパールインターネット分析は、印象的な加入者数が、特に地形と収入が接続性を形成する場所では、不均一なカバレッジと使用法を隠す可能性があると主張している(https://firstmonday.org/ojs/index.php/fm/article/view/8071/6613)。小売 ISP にとって、回復力はルート多様性、予備機器、バッテリーバックアップ、現場チーム、顧客コミュニケーションを意味する。各項目は、速度テストのスクリーンショットで目に見えるアップグレードを生み出す前に費用がかかる。

顧客の感情は、これらの隠れたコストが公共のものになる場所である。Classic Tech の App Store のレビューページは統計的にクリーンなサービス品質データセットではないが、有用なシグナルである。可視的なレビューは、停止、遅いカスタマーケア、アプリのパフォーマンス、解決の難しさを訴えている(https://apps.apple.com/np/app/classic-tech/id1451414259?platform=iphone&see-all=reviews)。Google Play のレビューは、アプリの有用性とインターネット中断およびサポート応答に関する苦情の同様の混合を示している(https://play.google.com/store/apps/details?hl=en_US&id=com.classic.np.app)。2026年半ばの Reddit スレッドは、Classic Tech のステータス、未払い債務、プリペイド残高、サービス継続性に関する不安について議論している(https://www.reddit.com/r/technepal/comments/1tigsnf/classic_tech_closing/)。これらは特定のネットワーク障害率を証明するものではない。しかし、年間プリペイドブロードバンドの需要側の現実を示している。顧客がサポートや継続性が弱いと恐れる場合、ISP の最も安い獲得ツールが解約促進剤になり得る。

同社自身の利用規約とポリシーは、消費者への約束がどのように制限されているかを示している。Classic Tech のフェアユースポリシー(FUP)は、FUP が影響するユーザーはごく一部であり、300Mbps の例では、請求サイクルで最初の2,500GB まではフルスピードが適用され、その後段階的に220Mbps、200Mbps、180Mbps に調整されると説明している(https://classic.com.np/fair-usage-policy/)。利用規約は、プランの速度は最大速度であり、ネットワーク状況、トラフィック、デバイスのパフォーマンス、その他の要因によって変動する可能性があり、中断のないまたはエラーのない接続を保証しないと述べている(https://classic.com.np/terms-and-conditions/)。これらの条項はブロードバンドとしては通常のものである。しかし、学校、送金、ゲーム、ビデオ通話、ビジネスメッセージングが必要なときに、「無制限」の年間ホームプランが機能すべきという消費者の生の期待を消し去るものではない。

ここで Classic Tech のサポート労働力がマージン変数となり、バックオフィスの詳細ではなくなる。ネットワーク構築、インフラサポート、現場作業員の統合後に従業員費用が大幅に減少したという CARE の報告は、財務的にポジティブである。しかし、同じ会社は24時間365日のサポート、パッケージ上の優先サポート、企業向け4時間以内のオンサイト対応を宣伝している。サポートが手厚すぎると、人件費とトラックロール費用が購読料を食いつぶす。サポートが薄すぎると、顧客の苦情が更新を損ない、獲得をより高価にする。したがって、アプリ、コールセンター、支店ネットワーク、ディーラーパートナー、現場チームはすべて一つの運用方程式の一部である。会社は、マージンを維持するのに十分安く、信頼を維持するのに十分迅速に障害を解決しなければならない。

競争はその方程式を容赦なくする。WorldLink は規模と密度のあるブランドプレゼンスでリードできる。Nepal Telecom は固定ブロードバンドを国営の通信リーチと組み合わせることができる。DishHome はテレビベースからバンドルできる。Vianet は Wi-Fi 6とサービスポジショニングで競争できる。Subisu、Websurfer、Techminds、Wifi Nepal、CG Communications、地域プロバイダーが選択肢を埋めている。NTA の2026年4月の表は、固定ブロードバンド市場が集中していると同時に混雑していることを示している。リーダーは約3分の1のシェアを持っているが、トップ20と「その他」には、依然として多くの事業者がローカルポケットを獲得または防御しようとしている。CARE の2025年報告書は、2024年12月15日時点で上位5ISP が72%のシェアを保持し、Classic Tech を含む上位7ISP が84%を保持している市場を説明している。つまり、Classic Tech は両側から圧迫されている。リーダーの規模は欠いているが、選ばれた地域で積極的に価格設定できる小規模なライバルに直面している。

Ncell をめぐる非公式な買収の噂は、この文脈で読むべきである。Developing Telecoms は2024年、Ncell が Classic Tech の買収契約を結んだという市場の噂を否定しつつ、ISP の機会に関心があることを確認したと報じた(https://developingtelecoms.com/telecom-business/operator-news/17343-ncell-denies-rumors-of-deal-to-take-over-isp-classic-tech.html)。NepaliTelecom も同様に、Ncell は Classic Tech の買収契約完了を否定したが、ISP の機会を積極的に模索していると述べたと書いている(https://www.nepalitelecom.com/ncell-buys-classic-tech)。重要なシグナルは、その特定の取引が存在したかどうかではない。携帯電話事業者、固定 ISP、コンテンツ集約型の家庭需要が収束していることである。Ncell の固定ブロードバンドへの関心は、モバイルデータと家庭用 Wi-Fi が同じ世帯の財布を争う一方、Nepal Telecom は既にモバイルと FTTH の両方を運営しているため、戦略的に理にかなっている。Classic Tech にとって、パートナーシップや所有権の変更は、ブランドだけでなく、貸借対照表の強さ、上流の交渉力、顧客ベースの収益化に関するものである。

この市場の背後にあるキャッシュサイクルは誤解されやすい。年間プリペイドファイバーは、事業者がサービスの提供される月ごとよりも前に資金を受け取るため、魅力的に感じられる。その現金は、ルーター、ドロップ、サプライヤーへの支払いに充てることができる。しかし、プリペイド収入は約束も生み出す。12か月間支払った顧客は、プリペイドのモバイルデータユーザーよりも繰り返しの中断を許容しにくい。なぜなら、世帯は既にコミットしており、ISP が継続リスクを負うことを期待するからである。プロバイダーの顧客ベースが成長している場合、新しいプリペイド収入は、古いアカウントをサポートするコストを隠すことができる。成長が鈍化すると、同じ会社は、より少ない新しい前払い金の流入から、障害、解約防止、サプライヤー請求書を賄わなければならない。これが、加入者規模、収益成長、サポート品質を別々にではなく一緒に読むべき理由である。

Classic Tech の低端料金は、そのキャッシュサイクルの問題を先鋭化させる。50Mbps プランは、学生、賃借人、小さな店舗、モバイルデータに大きく依存していた家族を獲得できる。300Mbps バンドルは、中産階級の世帯をストリーミング、ゲーム、在宅勤務行動に引き込み、はるかに高い夜間トラフィックを生み出す。同社はより広いベースを得るが、トラフィックミックスはより重くなる。使用量がアカウントあたりの収益よりも速く成長する場合、帯域とキャッシングからの調達節約は任意ではなく、マージンプランとなる。300Mbps の例での最初の2,500GB という FUP ページのしきい値は、通常の家庭には寛大であるが、経済的上限も明らかにしている。「無制限」プランは、極端なユーザーが管理され、人気コンテンツがローカルでキャッシュまたはピアリングされ、十分な世帯が見出し容量を実際には下回って使用する場合にのみ、商業的に持続可能である。

カトマンズの密度と地区リーチの違いは、別の欠落した公開変数である。盆地の集合住宅のクラスターは、多くの支払いアカウントが近接しているため、ファイバースプリット、キャビネット、支店技術者、予備機器を正当化できる。半都市部や丘陵地区では、より多くの移動、より多くの天候露出、1キロメートルあたりのアカウント数が少なくなる。Classic Tech の74地区の主張はブランドシグナルとして価値があるが、経済性はその数字の下にある分布に依存する。どの地区が深いファイバー密度を持ち、どの地区がサービス拠点のみか、どのルートが冗長か、どの地域がパートナーやディーラー主導の販売に依存しているか。同社はルートキロメートル、区別の獲得率、電柱レンタル費用、修理所要時間を公開していない。これらの事実がなければ、加入者シェア、支店数、料金水準、信用格付けのコメントをアクセスネットワークマージンの代理として使うしかない。

企業向けの売り込みは、そのマージンを改善する明白な方法であるが、自動的に容易ではない。法人専用インターネットは、特に固定 IP、対称帯域、管理されたハードウェア、VLAN 分離、病院やホテル向けサポート、イントラネットリンク、監視がバンドルされている場合、住宅用ファイバーよりも顧客あたりの収益が高いはずである。法人顧客は、回線が業務に結びついている場合、解約も少ないかもしれない。しかし、エンタープライズサービスは信頼性が重視される。SLA を購入するホテル、学校、病院は、障害後に消費者向けの説明を望まず、エスカレーション、予備品、ルート多様性、文書化された復旧、決定を下せるアカウントマネージャーを期待する。Classic Tech の企業ページは、まさにこれらの機能を宣伝している。商業的試練は、同社がそれらを十分な頻度で証明し、依然として世帯のように交渉する顧客のために高価な専用容量を過剰に構築することなく、より価値の高いアカウントを獲得できるかどうかである。

卸売および ISP サービスラインは小さいが、戦略的に興味深い。CARE の FY24 の内訳では、他の ISP へのサービスが総収入の8%を占めた。これは会社を再定義するには十分ではないが、Classic Tech が直接の小売購読料を超えて販売できる資産を持っていることを示唆している。卸売収入は、ルート、容量、ローカルプレゼンス、または別のプロバイダーが深みを欠くバックホールを収益化できる。また、買い手自身の回収が弱い場合、カウンターパーティリスクを生み出す可能性がある。公開されている BGP と PeeringDB の記録は、Classic Tech のネットワークのどれだけが再販されているか、または小規模プロバイダーに依存されているかを知るには十分ではない。それでも、混雑した市場では、卸売は中堅事業者が競合他社と戦うだけでなく、そこから収益を得る数少ない方法の一つである。

ローカルコンテンツ側も同様の注意を払うに値する。npIX でのピアリングと公開ルーティングデータベースに見える関係は、虚栄のバッジではない。それらは、何パケットを長距離トランジットで購入しなければならないか、何パケットをローカルで交換またはキャッシュから提供できるかに影響する。世帯は、ビデオストリームがローカル交換、コンテンツキャッシュ、または国際トランジットのどれを経由するか気にせず、バッファリングまたはスムーズな再生だけを見る。ISP が気にするのは、コストと障害の露出が異なるからである。ローカル交換規律が優れたネットワークは、高価な上流リンクで過剰なトラフィックを購入するネットワークよりも、安い高速プランをより信頼性高く守ることができる。PeeringDB での Classic Tech の主にインバウンドのトラフィックプロファイルは、消費者がトラフィックを送信するよりもはるかに多くダウンロードするコンシューマーブロードバンドネットワークに適合する。

これはまた、なぜ上流紛争がその直接的な技術的影響よりも多くの恐怖を生み出すかを説明する。ネットワークは複数のルートを持っていても、大口有料サプライヤーが信用を引き締めたり、外貨アクセスが決済を遅らせたりすると、苦しむ可能性がある。2024年の Kathmandu Post と AP の報道は、サプライヤー支払いのストレスが国家レベルのサービス問題になり得ることを示しており、単なる二国間の請求書問題ではない。Ncell と Classic Tech に関する New Business Age の報告は、その一般的な脆弱性を企業レベルに引き下げた。Classic Tech に代替手段があっても、代替手段には価格、容量、タイミングの制限がある。代替ルートはサービスを生かし続けることができるが、コストが高くなり、レイテンシが悪化し、緊急トラフィックエンジニアリングが必要になる可能性がある。顧客がネットワークの回避策に気づく前に、マージンへの打撃が発生するかもしれない。

規制上の支払いも同様に機能する。裁判所の判決や延滞金の要求はラリトプルのファイバードロップを切断しないが、そのドロップを維持するために利用可能な現金を変える。メンテナンスおよびサポート料金に関するロイヤルティと RTDF に関する CARE の警告は、これらの料金が Classic Tech のモデルにとって周辺的ではないため、特に重要である。サポートおよびメンテナンス収入がロイヤルティおよび開発基金目的で通信収入として扱われる場合、現場労働の資金調達に役立つ請求書の部分にも追加の法定負担が生じる。プロバイダーは再価格設定を試みることができるが、ネパールの競争的な料金市場では完全な転嫁は困難である。プロバイダーはコストを削減できるが、サポート削減は苦情に現れる。プロバイダーは分割払いの施設を求めることができるが、分割払いも将来の現金から支払わなければならない。

公的期待と民間マージンの間には、政治経済上の非対称性もある。ネパールはファイバーの普及を望んでいる。なぜなら、固定ブロードバンドは教育、送金、小規模ビジネス、公共サービス、災害通信を支援するからである。消費者は低価格を望んでいる。なぜなら、世帯収入は限られており、モバイルデータが依然として代替手段だからである。規制当局は料金と品質を望む。サプライヤーはタイムリーな支払いを望む。貸し手は債務返済を望む。従業員と現場請負業者は安定した仕事を望む。各要求は個別に合理的である。それらが一緒になることで、中堅 ISP にほとんど未使用のマージンを残さない。これが、Classic Tech のストーリーを通信競争だけでなく、インフラ経済として読むべき理由である。同社は月々の快適製品を販売している一方で、障害が物理的でサプライヤーリスクが国際的な地理的条件で、資本集約的なネットワークを運営している。

したがって、顧客サポートのシグナルは、誇張することなく真剣に受け止めなければならない。アプリストアと Reddit の苦情は監査された停止データではなく、怒っているユーザーは満足しているユーザーよりも投稿する動機が強い。しかし、同じテーマ(遅い応答、アプリの問題、回線中断、プリペイド残高の不確実性)が繰り返される場合、それは最も重要なコストセンターを指している。ブロードバンド企業は、低価格と広いカバレッジがあれば、ある程度の公的な否定的意見を生き延びることができる。継続性の不確実性で弱い感情を悪化させるわけにはいかない。なぜなら、年間更新は、家計が安さがストレスを補ったかどうかを判断する場だからである。その意味で、サポートデスクは単にサービス品質を守っているだけでなく、将来の現金回収を守っているのである。

したがって、Classic Tech の競争上の選択肢は狭いが、現実的である。低端小売を安いエントリープランで守り、Wi-Fi 6、IPTV、より高速なバンドルを使用して世帯あたりの収益を引き上げることができる。サポートをアプリとカスタマーポータルに移行し、コールセンターのコストを下げることができる。ローカルピアリングとキャッシングを深め、ストリーミング需要が帯域経済を破壊しないようにできる。SME、法人、卸売アカウントを追求し、価格が唯一の購入基準ではない分野に進出できる。規制上およびサプライヤーの義務を予測可能なスケジュールに交渉できる。地区リーチを選択的に使用し、密度と更新経済がそれを正当化する場所により深く投資し、全国的なプレゼンスを均一な義務として扱わない。これらの動きのどれも魅力的ではない。これらは、規模を有効にしようとする固定ブロードバンド事業者の通常のツールである。

戦略的リスクは、各ツールがビジネスの異なる部分での実行に依存することである。価格設定は商業的である。ピアリングは技術的である。サプライヤー条件は財務的である。規制上の延滞は法的および政治的である。アプリのセルフサービスは製品およびサポートである。企業販売はアカウント管理と現場信頼性を必要とする。ルートの回復力は設備投資を必要とする。大規模な既存企業は、他の分野が会社を支えるため、ある分野の弱点を生き延びることができる。小規模なローカル事業者は、狭く留まることで複雑さの一部を避けることができる。Classic Tech は中間に位置し、全国的な可視性と大きな義務を持つが、リーダーレベルの市場支配力は持っていない。その中間的な位置が、なぜこの企業を追跡する価値があるかの理由である。

Classic Tech の最も強い根拠は、既にいくつかの困難な敷居を越えたことである。同社は認知された全国的な小売ブランド、APNIC に登録されたネットワークリソース、公開ピアリング、可視的な地区リーチ、NTA 報告の大規模加入者ベース、安い家庭用インターネットから法人専用帯域までのサービスポートフォリオを持っている。また、帯域調達が安くなり、サポート運用がより効率的になると改善できるコストベースもある。CARE の FY24 の数字は、収益が減少してもマージンが上昇できることを示しており、経営陣にいくつかのレバーがあることを意味する。企業、イントラネット、卸売、高速顧客のシェアをプリペイド小売ベースを失うことなく引き上げることができれば、経済性は改善する。

弱気の根拠も同様に直接的である。低い消費者料金、15億ルピーの銀行ファシリティ、報告された流動性ストレス、規制上の延滞リスク、高い小売集中度、公開されたサプライヤー支払いストーリーを持つ企業には、エラーの余地がほとんどない。ファイバーを安く感じさせることで顧客を獲得できるかもしれないが、停止、サポート待ち行列、更新サイクルを通じてそれらの顧客を維持しなければならない。帯域コストは削減できるかもしれないが、顧客が50Mbps や100Mbps から200Mbps、300Mbps、ギガビットの主張に移行するにつれて、トラフィック需要は増加する。企業向けに99.9%のアップタイムを宣伝できるが、ビジネス顧客はその約束の背後にルート冗長性、電力計画、技術者能力があるかどうかをテストする。年間前払いに依存できるが、継続性を恐れる顧客は、毎回の更新日を出口オプションとして扱うことができる。

どのような事実が判断を変えるだろうか。第一に、NTA 報告の接続数、アクティブな支払いアカウント、収益を生み出す顧客の間の監査された現在の加入者調整は、ARPU と解約率を明確にするだろう。第二に、ルートキロメートル、電柱レンタルリスク、停止メトリクス、トラックロール率、地域別のネットワーク設備投資の開示は、会社が密度の利点を持っているか、高価な拡散を持っているかを示すだろう。第三に、現在の上流契約、キャッシュ容量、国際ルート多様性は、Classic Tech がインドのトランジット、ローカルサプライヤー紛争、外貨中断にどれだけさらされているかを定義するだろう。第四に、ロイヤルティと RTDF の延滞に関する決定的な規制支払いスケジュールは、漠然とした流動性の懸念を測定可能な現金義務に変えるだろう。第五に、企業および卸売収入シェアの証明された増加は、Classic Tech が価格に敏感な小売世帯への依存から脱却しているかどうかを示すだろう。

これらの事実が公開されるまで、最良の読み方は規律正しいが、否定的ではない。Classic Tech は、現実的で影響力のあるネパールのブロードバンド事業者である。脆弱なローカル再販業者ではない。しかし、価格競争、規制料金、サプライヤーショックを吸収するための無制限の余地を持つ規模のリーダーでもない。その事業は、ネパールで第5位の固定ブロードバンドプロバイダーが、全国的なファイバー需要を回復力のある中堅市場経済に変換できるかどうかのテストである。したがって、カトマンズの世帯が安い年間プランと停止リスクの間で選択することは、信用アナリスト、上流サプライヤー、規制当局が問うのと同じ質問をしていることになる。接続価格は見える。ネパールでその接続を生かし続けるコストが、マージンを決定する部分である。