Summary

- Bell Canada は依然として国内接続事業者であるが、2026年の投資ケースは、より高速なピークを発表することよりも、光ファイバー、5G 周波数帯、コールセンターの近代化、現地修理、卸売コンプライアンス、企業向けセキュリティが一体の運用システムとして機能することを実証することにある。

- 最も重要な緊張関係は、規模とアクセスの間にある。CRTC(カナダ放送通信委員会)の決定は現在、Bell および他の大手電話会社に対し、卸売光ファイバーアクセスを実効性あるものにすることを要求する一方、新規の光ファイバー敷設に5年間の先行期間を与えている。この枠組みにより、Bell の光ファイバー経済は単なる非公開の設備投資計画ではなく、公開交渉の争点となる。

- モバイルとブロードバンドの価格圧力により、純粋な加入者増加だけでは評価が難しくなっている。有益な指標は、ポストペイド解約率、ARPU(加入者当たり平均収入)、バンドル割引、卸売利用状況、苦情件数、停波時間、事業継続契約、そして設備投資がサービス提供範囲の主張から再現可能な修復能力へとシフトしているかどうかである。

- Bell Business Markets、Bell Cyber、Ateko、Bell AI Fabric を通じた Bell の企業向け戦略は、消費者向け帯域幅を超えた高付加価値ルートを創出するが、同時に公開標準を引き上げる。政府および規制産業の顧客は、Bell を回復力、データ居住地、サイバーオペレーション、サポート規律によって評価するだろう。

この評価の背景にある公開記録には、BCE の年次・四半期資料、規制当局の決定、消費者苦情データ、市場価格報告が含まれる:https://www.bce.ca/cs-assets/2025-bce-integrated-annual-report.pdf-blt14a3fcac20d37443;https://www.bce.ca/cs-assets/2025-bce-annual-financial-report.pdf-blt5d552f866d8a58a3;https://www.bce.ca/cs-assets/2026-q1-release.pdf-blt89bc5413ea2f754c;https://www.bce.ca/cs-assets/2026-q1-shareholder-report.pdf-blt38df62655d99475d;https://www.bce.ca/investors/financial-reports/annual-documents;https://crtc.gc.ca/eng/archive/2023/2023-358.htm;https://crtc.gc.ca/eng/archive/2024/2024-180.htm;https://crtc.gc.ca/eng/archive/2015/2015-326.htm;https://crtc.gc.ca/eng/archive/2023/2023-53.htm;https://www.ccts-cprst.ca/reports/annual-reports/2023-2024-annual-report/;https://www150.statcan.gc.ca/n1/daily-quotidien/240521/dq240521a-eng.htm;https://www.marketwatch.com/story/canada-s-wireless-price-war-intensifies-as-new-国内通信事業者-pushes-deeper-talking-markets-8a3a9b6f;https://apnews.com/article/d02a5dbf200e86e333c227dbceecac68;https://crtc.gc.ca/eng/publications/reports/policymonitoring/。

それらの記録は単一の評決を示してはいない。強固な資産と増大する義務を抱える通信事業者の姿を示している。提出書類は設備投資の再配分と企業向け野心を記録し、規制判断はなぜ卸売光ファイバーアクセスが公的救済策となったかを示し、苦情データは請求とサポートが依然として信頼を形成する領域を明らかにし、市場価格の証拠はデータ需要とともにモバイル収入が増加すると想定できない理由を示している。したがって、有意義な読み方は累積的である。Bell は単に高速ネットワークを構築するよう求められているのではない。より高速なネットワークを、それに依存する世帯や競合事業者、公共機関にとって理解しやすく、修復可能で、公正にアクセス可能で、かつ十分な回復力を備えたものにするよう求められているのだ。

Bell Canada の2026年の提供範囲に関する主張は、単純に聞こえる約束から始まる:より高速なワイヤレス、より深い光ファイバー、そしてより安全な企業インフラである。2026年第1四半期、BCE は、Bell がトロント大都市圏・ハミルトン地域で5G+ Advanced を導入し、ナイアガラへの拡大を進めており、新たな周波数帯配備と5G スタンドアロンコアを用いて理論上のピークダウンロード速度最大4.3ギガビット/秒を謳っていると発表した。また、Ziply Fiber を含むほぼ50,000件の住宅向け FTTH 純増、約17,000件のポストペイド携帯電話純増、Bell Business Markets の収入が9.7%増加し、AI ソリューション収入が倍増以上になったことを初めて開示した。

これらの数字は重要だが、問題の決着には至らない。国内通信事業者は、修理に時間がかかりすぎたり、サポート電話がたらい回しにされたり、光ファイバー料金が地域事業者の経済を変えたり、あるいは公共機関が圧力下でも動作し続けるサービスを必要とした場合、速度賞を受賞してもなお信頼を失う可能性がある。Bell の規模は購買力、技術力、周波数保有、ブランド流通、企業アクセスをもたらす。同時にそれは義務も生み出す。同じ会社が家庭用ブロードバンド、モバイル通信エリア、卸売容量、メディアバンドル、サイバーサービス、コールセンター近代化、主権的コンピューティングを販売するならば、公衆は Bell を製品ラインの集合体としては体験しない。公衆は Bell を継続性のアカウントとして体験するのだ。

そのアカウントは現在、複数の方向から同時に圧力を受けている。カナダ放送通信委員会(CRTC)は卸売光ファイバーアクセスの基本ルールを変更した。ワイヤレス価格は、Rogers-Shaw 取引に伴う Freedom Mobile 移管後の Quebecor による全国的挑戦の拡大によって圧迫されている。カナダの通信・テレビセクター全体の顧客苦情データは、請求、サポート、サービス障害を可視的な市場シグナルとした。Bell は人員削減、資産の売却や再編、米国での Ziply Fiber 買収を行い、自社の企業将来像をカナダ支配下の AI とサイバーセキュリティインフラに位置づけた。個々の動きはそれぞれの論理で擁護できる。しかし、それらが一体となる時、Bell が大規模な既存顧客基盤をより信頼性が高く、より脆くない国内サービス層へと転換できるかが問われる。

だからこそ Bell Canada は帯域幅だけで判断されるべきではない。帯域幅は宣伝しやすい話だが、持続的価値に変換するのが最も難しい部分だ。世帯はギガビットアクセスを持っていても、次のトラックロール(現地修理)を最も気にかけるかもしれない。地域 ISP が光ファイバーサービスを販売できるのは、卸売入力が競争の余地を残す形で価格設定・提供される場合のみだ。銀行、病院、大学、州機関が安全な接続性を購入できるのは、プロバイダーが販売サイクル時だけでなく、インシデント発生時にもサポートできる場合に限られる。したがって Bell の真のアカウントは修復アカウントである。すなわち、全国ネットワーク事業者が販売するのに十分な規模となったサービスを、どのようなコスト、速度、信頼性で修復するかだ。

Bell Canada の現在

Bell Canada は BCE の歴史的中核であるが、公的な実像は従来の電話会社よりも広範だ。BCE の2025年統合年次報告書は、Bell を総収入および総合顧客接続数でカナダ最大の通信企業と位置づけている。同グループは Bell Communication and Technology Services Canada、Bell Communication and Technology Services U.S.、Bell Media を通じて報告を行っている。Bell CTS Canada は全国ワイヤレスサービス、Bell Pure Fibre インターネット、Fibe TV、企業通信、サイバーセキュリティ、AI インフラ、サービス統合、卸売サービスを包含する。Bell CTS U.S.は Ziply Fiber の買収を反映し、同社の光ファイバー領域を米国太平洋岸北西部に拡大した。Bell Media はバンドルの映像、音声、スポーツ、ストリーミング、広告面を提供する。

この構造が重要なのは、Bell の戦略的課題がもはや銅線の地域交換網を守るという狭い問題ではなくなっているからだ。それはポートフォリオの問題である。ワイヤレスには周波数帯と高密度化が必要だ。光ファイバーには近隣工事、顧客宅内設置、バックホール、保守、卸売コンプライアンスが必要だ。エンタープライズサービスにはサイバー信頼性、データセンター、ソフトウェア統合、規制対象顧客と対話できるサポートチームが必要だ。メディアにはコンテンツコスト、ストリーミング成長、流通レバレッジが必要だ。消費者バンドルはこれらのピースを結びつけようとするが、顧客がアカウントのどの部分に障害が起きたのか分からない場合、バンドルはむしろ説明責任を難しくする。

BCE の2025年時点の表現はその運営上の混合を指し示している。Bell は年間2億4000万件以上の顧客インタラクションを実施していると述べている。また、Bell Pure Fibre や Bell 5G の受賞、31,200時間以上のオリジナル Bell Media コンテンツ、研究開発活動への6億5100万ドルの設備投資を強調している。そして、同社が4つの優先事項を追求していると述べる。すなわち、顧客第一主義、最高の光ファイバーおよびワイヤレスネットワークの提供、AI ソリューションによるエンタープライズ分野でのリード、デジタルメディアとコンテンツの巨大企業の構築である。これらの優先事項は首尾一貫しているが、言葉にするのは易しい。より難しいテストは、これらがストレス下で相互に強化し合うかどうかだ。

最初のストレス要因はカスタマーサポートだ。年間数億件のインタラクションを抱える通信事業者は、コンタクトセンターをバックオフィスコスト扱いすることはできない。サポートは、請求紛争が解約につながり、停波が評判損害をもたらし、ビジネスアカウントがネットワーク品質と運用品質の一致を判断する場である。したがって、Bell が2026年第1四半期に連邦政府のコンタクトセンター近代化契約を獲得したという発表は、見出しの速度主張よりも戦略的に示唆的だ。それは、Bell が自社顧客向けに改善する必要があるサポートおよび AI 対応サービス基盤を、同じく公共機関にも販売したいという意向を示唆している。

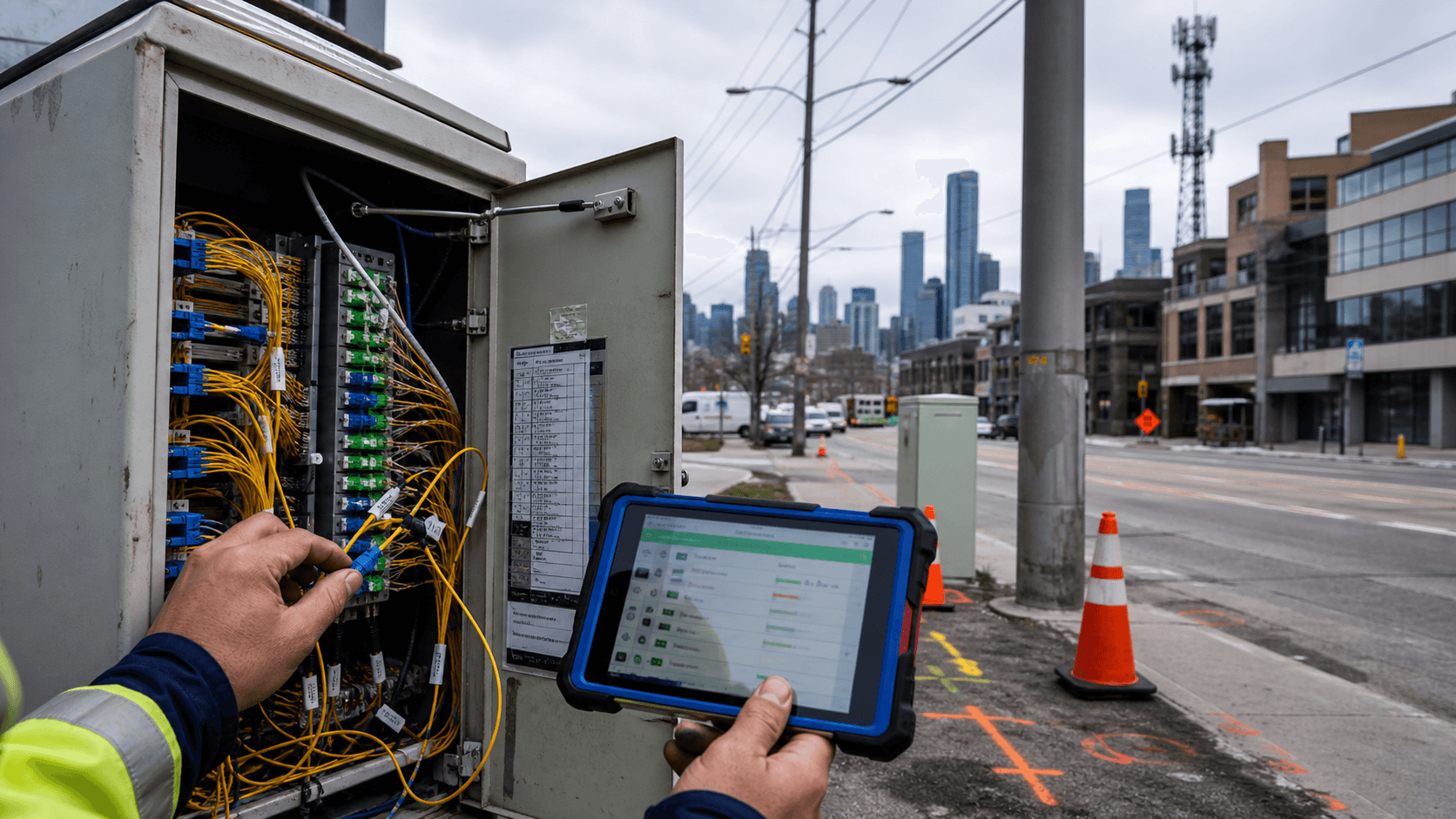

第二のストレス要因は卸売だ。Bell は消費者や企業に直接販売する一方、競合他社が必要とする設備も所有している。Bell の歴史的足跡が最も深いオンタリオ州とケベック州では、卸売光ファイバーアクセスの問題がカナダのブロードバンド取引全体の代理指標となっている。CRTC は2023年、卸売ベースの独立系競合事業者が、市場全体が成長しているにもかかわらず全国で顧客の40%を失い、その減少はオンタリオ州とケベック州で最も深刻であると認定した。CRTC はこれら州における大手電話会社の光ファイバーネットワークへの一時的アクセスを命令した。2024年には枠組みを拡張し、Bell Canada、SaskTel、TELUS に対し、遅くとも2025年2月13日までに競合事業者に実効的な卸売光ファイバーアクセスを提供するよう要求する一方、新規の光ファイバー敷設については2029年8月まで卸売アクセスを免除した。

この組み合わせが Bell にとっての政策的重心である。規制当局は投資インセンティブを維持しつつ、競合事業者の参入経路を再開しようとしている。Bell は光ファイバー支出の経済性を守りながら、消費者と政策立案者がより多くの選択肢と低価格を求める市場に対応しようとしている。どちらの側もスローガンで問題を解決することはできない。卸売料金が低すぎれば、ネットワーク所有者は新規敷設を正当化できないと言うだろう。料金、条件、システムが機能しなければ、競合事業者は飾り物と化し、消費者には現実的な選択肢がほとんど残らなくなる。したがって Bell のアカウントには、卸売注文、提供間隔、障害エスカレーション、料金設計といった隠れた配管が含まれる。

提供範囲の主張とその限界

提供範囲は目に見える証拠点である。Bell の2026年第1四半期発表は、5G+ Advanced を、新たな周波数配備と5G スタンドアロンコア能力に基づく、これまでで最速かつ最先端のワイヤレスネットワークとして提示した。それは有意義な技術的進歩である。スタンドアロン5G は単なる無線アップグレードではなく、4G コアに依存するノンスタンドアロン5G よりも低遅延、ネットワークスライシングの可能性、企業および産業ユースケースへのより明確な道筋をサポートする。3500MHz 帯と3800MHz 帯のミッドバンド周波数は、低周波数帯だけでは得られない容量を事業者に提供する。消費者にとって、その結果は速度としてマーケティングされる。企業や公共サービスにとって、より適切な主張は、容量を特定用途向けに割り当て、保護し、維持できることだ。

しかし、周波数帯は自由なオプションではない。カナダのミッドバンドオークションは、次世代ワイヤレス容量に対して、事業者が収益化できる前に価格を付けた。3500MHz オークションは2021年に全国で約90億ドルを調達した。その後の3800MHz プロセスでは、さらに20億ドル超の落札額が加わった。Bell、Rogers、TELUS、Quebecor および他の事業者は、トロフィーとして周波数帯を購入したのではない。彼らは、サイトアップグレード、無線機、バックホール、電力、コアネットワーク能力、デバイス互換性、顧客収入に変換しなければならない希少な投入資源を購入したのだ。だからこそ、モバイル ARPU と解約率は軽微な指標ではない。それらはネットワークアカウントがライセンスと配備に投じた資本を回収できるかどうかを示す指標なのだ。

カナダのワイヤレス市場は容易な投資回収に逆風となってきた。2024年には Quebecor の Freedom Mobile を通じた拡大に続いて市場価格戦争が起こり、市場報道で引用されたカナダ統計局のデータは、携帯電話サービス価格が前年から大幅に下落し、2019年と比較して劇的に低いことを示した。Bell とそのライバルはプロモーション、維持オファー、バンドル価値で応じた。これは、特に通信料金の手頃さを長年懸念してきた国において、家計を短期的に助ける。しかし同時に、事業者がネットワーク投資をユーザー当たりの収入増加に転換できる余地を狭める。

BCE 自身による2026年第1四半期の説明は、この緊張を指摘している。Bell CTS Canada のサービス収入は前年比1.2%減少し、同社は従来の音声、データ、テレビの継続的減少、住宅向けサービスの獲得・維持・バンドル割引の拡大、携帯電話のブレンド ARPU の低下を理由に挙げた。同時に、同社は前年比で改善したポストペイドモバイル純増数を報告した。この組み合わせは多くのことを物語っている。Bell は依然として顧客を獲得できるが、彼らを維持し、勝ち取るためのコストは上昇している。したがって純増数だけでは不十分だ。問題は、新規および維持顧客が健全な ARPU、低い解約率、低いサポートコストを伴っているかどうかである。

ここで、提供範囲の主張は修復義務へと転化する。宣伝されるネットワークが強力であればあるほど、顧客は日常的な障害に対して寛容でなくなる。全国的な5G+の約束は、都心部のユーザーがより高速なピーク速度を得るという期待だけでなく、通勤者、中小企業、公共部門の職員、地方の顧客も機能するサービスへの妥当な経路を得るという期待を生み出す。Bell は信頼に足るために全ての平方キロメートルを同一容量でカバーする必要はない。しかし、どこに容量が存在し、どれほどの速度で拡大しているのか、停波がどのように伝達されるのか、優先サービスがどのように復旧されるのか、サポートチームがマーケティングマップとユーザーの実体験とのギャップをいかに処理するのかを明確にする必要がある。

光ファイバー経済は今や公的議論の対象に

光ファイバーは Bell にとって最強の固定回線の物語であり、最も議論の的となる規制資産である。同社は、FTTH が帯域需要、銅線の衰退、家庭向けサービスの信頼性に対する長期的な最善の回答であると主張できる。また、人口密度の低い地域に光ファイバーを拡大する前に投資家の信頼が必要だとも主張できる。これらの主張は空虚ではない。光ファイバー建設は高コストで、破壊的で、地域密着型だ。許可証、作業員、土木工事、電子機器、顧客設置、近隣電源、継続的メンテナンスを要する。事業者がラストワンマイルを敷設する場合、小売価格比較では見えないコストを負担するのだ。

それにもかかわらず CRTC は、従来の卸売枠組みが失敗していると結論づけた。2023年の一時的アクセスに関する決定において、CRTC は総インターネット加入数が増加しているにもかかわらず、独立系の卸売ベース競合事業者が衰退していると述べた。高速需要が拡大しており、競合事業者が既存電話会社の光ファイバーネットワーク上でサービスを販売する実際的な手段を欠いていると強調した。また、既存電話会社が通過する敷地の60%が FTTP にアクセス可能である一方、当時のケーブル会社の敷地では5%未満だったと指摘した。この決定は、大手既存電話会社に対し、6カ月以内にオンタリオ州とケベック州で光ファイバーネットワークへの実効的な卸売アクセスを提供し、500万世帯以上に光ファイバー利用サービスを競合事業者が提供可能にするよう指示した。

2024年の政策は一時的アクセスからより広範な枠組みへと移行した。大手電話会社に対し、競合事業者に実効的な卸売光ファイバーアクセスを提供するよう要求する一方、決定以降に配備された新規光ファイバーには2029年8月まで卸売アクセスからの一時的な保護を与えた。この先行期間が妥協点である。それは、誰も最初に光ファイバーを敷設しなければ世帯は光ファイバー競争の恩恵を受けられないことを認識しつつ、全国光ファイバーネットワークがいったん大衆市場ブロードバンドの基盤となった後も完全に閉鎖されたままであり続けるという考えを退けるものだ。

Bell にとって、直接的なビジネス上の含意は、光ファイバーの価値に今や二つの時計が存在することだ。一つ目は投資時計である。すなわち、いかに迅速に資本を配備し、顧客を接続し、収入を回収するか。二つ目は規制時計である。すなわち、いつ、どのように卸売義務がネットワークに付与されるか。最初の時計にのみ集中する経営陣は、義務を投資ペナルティとして抵抗するだろう。二つ目の時計にのみ集中する規制当局は、密度の低い地域での敷設ケースを弱めるリスクを負う。現実的な解答は単一の料率ではなく、機能するサービス体制である。競合事業者は、卸売を形だけの権利にしないために、発注システム、サービスレベル、提供期間、移行プロセス、修復エスカレーションを必要とする。Bell は、あらゆる新規敷設を即座のマージン移転に変えない料率とルールを必要とする。

地域 ISP の経済は特に敏感だ。小規模プロバイダーは、地域サービス、専門プラン、コミュニティの信頼、ニッチなサポートで競争する。彼らは通常、Bell のアクセスネットワークを複製できない。また、卸売入力にマーケティング、請求、サポート、不良債権、トランスポート、機器、利益の余地がなければ生き残れない。したがって、独立系 ISP 加入者の減少は単なる市場シェア統計ではない。それは、実効的な移行なしにネットワーク技術が銅線・ケーブルアクセスから光ファイバーアクセスへと移行する際に、卸売市場がいかに急速に空洞化し得るかについての警告なのだ。

Bell の買収史はその物語をより複雑にする。カナダ市場では、Bell による Distributel 買収を含め、複数の独立系または競合プロバイダーが既存事業者に吸収されてきた。Bell の観点からは、競合他社の買収は顧客、ブランド、システム、卸売経験を追加できる。政策の観点からは、そのような取引はいずれも、独立レイヤーが卸売改革によって回復できるよりも速く縮小しているのかという問いを提起する。これが、2024年の CRTC 枠組みが、既存事業者が自らの従来の有線領域内で義務付けられた卸売サービスを使用することを制限しつつ、領域外での使用を認める理由である。規制当局は、大手事業者が挑戦者としての立場で競争することを望んでおり、卸売依存を自らの歴史的ネットワークのアップグレードの代替とさせないことを望んでいる。

顧客シグナルは市場シグナルである

顧客苦情は監査されたネットワーク指標と同じではないが、市場シグナルである。それは、サービス約束がユーザーにとって高くつく箇所を露わにする。通信テレビサービス苦情処理委員会(CCTS)は、2023-2024年年次報告書で苦情が38%増加し、請求関連の問題が急増して17,000件超を占めたと報告した。具体的な苦情分布は事業者、製品、加入者基盤により異なるが、セクター全体のシグナルは明確だ。価格変更、クレジット、返金、サービス期待、サポート対応が競争の戦場の一部となっている。

Bell にとって、苦情リスクはバンドリングによって増幅される。一人の顧客が、モバイルサービス、光ファイバーインターネット、テレビ、ストリーミング、固定電話、端末分割払い、プロモーション割引を紐付けているかもしれない。バンドルは、離脱がより不便になるため解約を減らせる。しかし同時に、不透明な請求書やサポートの摩擦を生み出す可能性もある。プロモーションクレジットが期限切れになり、モデムが故障し、モバイルプランが変更され、ストリーミング契約がアカウントに付随している場合、顧客の問題は単一の明細項目ではない。それはアカウントを理解することの困難さなのだ。そのような状況では、事業者の規模は解決をより速める場合にのみ有用である。

したがって、Bell の年間2億4000万件の顧客インタラクションは、戦略的資産であると同時に戦略的負債でもある。AI 対応サポートツールが問題を正しく特定し、顧客を適切な技術者にルーティングし、再コールを防ぎ、請求を明確化するならば、コストを削減しつつサービスを改善できる。もし自動化が顧客を権限ある人間のサポートから遠ざけるゲートとなるならば、解約や規制上の注目を悪化させかねない。その差は測定可能である。有用な指標には、リピートコンタクト率、修復時間、苦情エスカレーション率、クレジット処理、停波通知の正確性、アポイントメント順守、後日修正なしで解決されたコールの割合が含まれる。

これはまた、労働に関する決定が顧客体験に現れる局面でもある。BCE は2024年に4,800人の人員削減を発表し、組合報告は約800人の Unifor 組合員が影響を受け、その大半が通信部門だと伝えた。同社は人員変更を、効率化、簡素化、市場および規制圧力への適応の必要性として位置づけた。これらの主張は、特に従来製品が衰退し、自動化が回避可能な作業を除去できるのであれば、財務的に合理的かもしれない。しかし、ネットワーク企業は削減によって信頼を得ることはできない。現地修理、設置品質、コールセンターの知識、エスカレーション規律は単なるコストではなく、運営能力なのだ。

労働問題は慎重に評価されるべきだ。人員増が自動的にサービス向上につながるわけではなく、どの大手事業者も旧来のネットワーク向けに構築されたプロセスを近代化しなければならない。光ファイバーは銅線に比べ保守負担を軽減するはずだ。デジタルセルフサービスは簡単な要求をより迅速に解決できる。AI 対応ツールはサポートスタッフがアカウントコンテキストや技術的回答を見つける助けとなる。しかし、人員削減がシステム改善の速度を上回って経験豊富な現場およびサポート知識を奪うならば、顧客はそのギャップを感じる。公的な結果は抽象的な労働論争ではない。それは、守られないアポイント、繰り返されるトラックロール、未解決のクレジット、遅い停波復旧、そしてインシデント時に明確な回答を得られないビジネスである。

エンタープライズ継続性が高価値の試金石

Bell の最強の成長物語は、消費者向け速度ではなくエンタープライズ継続性かもしれない。2026年第1四半期、BCE は Bell Business Markets の収入が9.7%増加し、AI ソリューション収入が113%増加したと開示した。同社はこの成長を Ateko、Bell Cyber、Bell AI Fabric と結びつけた。また、連邦政府のコンタクトセンター近代化契約、レジャイナ近郊に計画中の300MW AI データセンターに向けたサスカチュワン州とのパートナーシップ、主権的 AI インフラのための Hypertec パートナーシップ、カナダ国内ホスト型 AI ソリューションのための Coveo パートナーシップ、ニューブランズウィック大学マッケナ研究所とのサイバーセキュリティ人材育成を発表した。

これらの発表は単なる技術ブランディングではない。それらは Bell が大企業に販売したいものの転換を示している。従来の企業向け通信アカウントは、音声、データ、プライベートネットワーク、管理型接続、モバイルフリートを販売していた。新しいアカウントは、セキュアクラウド、サイバーオペレーション、自動化、カナダ国内データ居住、AI インフラ、コンタクトセンター変革、そしてこれらのサービスを利用可能にする接続性を販売する。連邦および州機関、病院、金融機関、大学、規制産業にとって、Bell はデータ主権とサイバーレジリエンスが取締役会レベルの関心事である時代に、信頼できるカナダのインフラプロバイダーとして自らを位置づけようとしている。

アップサイドは明らかだ。エンタープライズサービスは消費者向けワイヤレスプランよりも粘着性が高い可能性がある。Bell が生の接続性ではなく、統合、管理型セキュリティ、サービスレベルコミットメント、コンピュート能力を提供するならば、より高い価値を運ぶことができる。また、Bell がすでに持つ資産、すなわち光ファイバー経路、ワイヤレス通信エリア、データセンター、顧客関係、規制インフラ運営の経験を活用する。Bell がこれらの資産を信頼に足るカナダ支配下のプラットフォームに転換できれば、促進的な消費者価格やメディアサイクルの変動への依存を減らすことができる。

リスクは、エンタープライズ継続性が証明基準を引き上げることだ。公共部門のコンタクトセンター契約は、単に Bell がソフトウェアをホストできるかどうかを問うものではない。それは、失業給付、税務指導、入国管理回答、緊急情報、健康関連サービスアクセスを市民が必要とする際に、システムが安全で、可用性があり、準拠しており、応答的であり続けるかどうかを問うものだ。主権的 AI インフラの提案は、単に Bell がメガワットを発表できるかどうかを問うものではない。電力、冷却、ネットワーク冗長性、データガバナンス、サイバー監視、調達規律が精査に耐えられるかどうかを問うものだ。Bell Cyber はセキュリティ市場の魅力度ではなく、インシデント対応能力、人材の厚み、そして業務を止められない顧客をサポートする能力によって判断されなければならない。

だからこそ、エンタープライズ継続性は消費者向け修復アカウントに結びつく。家庭向け修理を扱うのと同じ運営文化がエンタープライズの信頼を形作る。請求書の説明や修理手配に苦労する企業は、政府機関にミッションクリティカルな近代化プログラムを任せるよう求める際に信頼性を失う。逆に、Bell がエンタープライズグレードのツールを活用して消費者サポートを改善できれば、アカウント全体がより強固になる。Bell の命題の最も強力なバージョンは、規模が共有された運営レバレッジを生み出すというものだ。すなわち、政府・企業向けに構築されたシステムが家庭向けサポートを改善し、家庭向けブロードバンドに求められる現場規律が企業の約束を地に足のついたものにするのだ。

セキュリティが通信範囲の意味を変える

通信周波数帯とセキュリティは現在では同じ評価の一部である。企業がプライベートワイヤレスを求め、政府が安全なコンタクトセンターを求め、公共事業体が回復力のある現場接続を求め、公共機関がカナダ国内ホストのインフラを求める時、モバイルネットワークは単なる無線アクセス資産ではない。購入者が動画ストリーミングやメールチェックだけでなく、オペレーションの調整、スタッフの認証、市民データの保護、あるいは途絶時の遠隔地の接続維持を求めるとき、通信範囲の価値は変わる。したがって、Bell の5G スタンドアロンコア、ミッドバンド周波数、エンタープライズ向けサイバー推進は併せて読まれるべきである。

技術的約束は、より深い周波数帯深度とよりクリーンな5G コアが、より予測可能な容量、低遅延、より特化したエンタープライズサービスをサポートできるということだ。現実には、その約束は統合にかかっている。鉱山現場、港湾、病院キャンパス、公共事業ヤード、物流施設、政府キャンパスは、5G の主張を単独で買うわけではない。デバイス、アイデンティティ管理、通信範囲設計、アプリケーションサポート、トラフィックポリシー、サイバー監視、バックアップ経路、そしてサービス低下時の取り決めを記した契約が必要である。Bell はその業務を競うためのピースを持っているが、市場は接続性の言葉を売るだけのプロバイダーと、運用システムを稼働できるプロバイダーを選別するだろう。

Bell が Bell Mobility の陸上移動無線ネットワークサービス事業を Motorola Solutions Canada Networks に6億7500万ドルで売却する合意(承認・クロージング条件付き)は、そのセキュリティアカウントに関連する。陸上移動無線は公共安全、公益事業、企業の指令通信と密接に関連している。その事業を売却することで Bell の焦点を簡素化し資本を解放できる一方、Motorola を提供パートナーとして維持する。それはまた、ミッションクリティカル通信の一分野における Bell の直接的役割を狭める可能性もある。その影響は実行次第だ。顧客は取引のラベルよりも、サポート、移行、サービス継続性、責任が明確であり続けるかどうかを重視するだろう。

セキュリティはまた、不十分な修復の代償を高める。住宅向け停波は有害だが、企業や公共部門の停波はガバナンスイベントになり得る。コンタクトセンター近代化プラットフォームが故障すれば、市民は必須サービスへのアクセスを失う可能性がある。サイバーサービスがエスカレーションを逃せば、インシデントが拡散し得る。プライベートワイヤレス配備においてネットワーク、デバイス、アプリケーション間の所有権が不明確ならば、ベンダー間の議論の間、復旧が停滞する可能性がある。だからこそ Bell のエンタープライズ戦略は、インシデント応答時間、契約上のサービスレベル、サイバー人員配置、監査準備状況、データ居住管理、冗長設計、初回契約期間後の顧客更新頻度といった運営上の証拠で評価されなければならない。

同じ論理が消費者の信頼にも当てはまる。セキュリティインシデント、不正対策、SIM スワップ防止、アカウント認証、プライバシー対応は国内ネットワークアカウントの一部である。重要インフラを販売する通信事業者は、アカウントセキュリティをカスタマーサービスの片手間にできない。世帯や中小企業にとって、アカウントはしばしば銀行、政府サービス、作業ツール、緊急連絡の認証経路である。Bell にとってセキュリティ改善はサポート改善と別物ではない。それは最も利害の大きいサポート面なのだ。

価格方程式は見かけより脆弱である

Bell の公的価値提案はしばしばプレミアムネットワークの論理に聞こえる。すなわち、より良い通信範囲、より良い光ファイバー、より良いバンドル、より良いサポートに対して支払うというものだ。この論理は、信頼性が経済的価値を持つカナダでは成立し得る。在宅勤務の世帯、クラウドソフトウェアを利用する中小企業、学生、介護者、公共部門職員にとって、接続性は任意のものではない。この論理の弱点は、プレミアム価格にはプレミアムな運営体験が必要だということだ。請求の驚き、サービスコール、停波が積み重なれば、プレミアムは標的となる。

ワイヤレス価格圧力はこの方程式を脆弱にする。市場価格が下落すれば、Bell はどれだけマージンを守り、どれだけシェアを守るかを選択しなければならない。マージンを守ることは加入者成長を犠牲にし得る。シェアを守ることは ARPU を圧迫し得る。バンドルは知覚価値を加えることで選択を和らげ得るが、それは顧客が自分が何を購入しているかを理解し、ペナルティなしにプランを変更できる場合に限る。サービスをより容易にするバンドルは資産だが、請求書をより理解しにくくするバンドルは苦情発生装置である。

卸売価格はもう一層を加える。小売価格は卸売投入コストを見ずに評価できない。なぜなら、競合事業者は市場に規律をもたらす十分なマージンを必要とするからだ。卸売料金が高すぎれば、小売競争は薄まり、Bell は価格およびサービスの改善圧力が弱まる。卸売料金が低すぎれば、Bell および他のネットワーク所有者は新規光ファイバーのビジネスケースが弱まると主張するだろう。CRTC の枠組みは、コストベース料率の設定と新規光ファイバーの先行期間を創設することでバランスを取ろうとしている。実際のテストは、将来の敷設が停滞することなく、消費者がより信頼できるオファーを目にするかどうかである。

設備投資、周波数帯、サポートコストがその方程式を完成させる。ミッドバンド周波数は容量を創出するが、リターンも要求する。光ファイバーは製品を改善するが、初期の敷設・設置コストを引き上げる。カスタマーサポートは解約を減らせるが、トレーニングとシステムを必要とする。サイバー・AI インフラは企業収入を押し上げ得るが、電力、冷却、セキュリティ、調達リスクをもたらす。Bell の経営陣は、債務圧力を軽減し株主を満足させながら、これら全てのニーズに資本を配分しなければならない。公衆は、トレードオフが不可避となった時に同社がどこに支出することを選ぶかを見守るべきである。

だからこそ、生の帯域幅を最終的な尺度とすべきではない。より良い問いは、顧客支出の一ドル一ドルがより信頼できるアカウントを購入しているかどうかである。より速いダウンロードテストは有用だが、それで回避された停波、明確な請求書、より速い設置、機能する卸売注文、サイバーエスカレーション、地方のバックホール改善、あるいは最初の試行でつながる公共サービスコールの価値を計ることはできない。Bell のプレミアム戦略が生き残るのは、顧客がこうした目に見えにくい価値の形態を見ることができる場合のみである。

ブロードバンド競争と地域的取り決め

カナダのブロードバンド地理は、単純な競争主張を困難にする。人口密度の高い都市部では、特にケーブルと光ファイバーが重なる場所で、複数の設備ベースネットワークを支えることができる。小さな町、郊外、田舎道、先住民コミュニティ、北部地域は異なる経済に直面する。人口密度が下がるにつれて建設コストは上昇する。天候、距離、地形、電力供給可能性が重要となる。地上系の経済が破綻する場所では衛星サービスが不可欠となり得るが、それ自体が補助金、主権、遅延、地元サポート、長期的な手頃さについての疑問を提起する。

Bell はこの地理の真ん中に位置する。中央カナダと大西洋カナダでは歴史的な有線系既存事業者である。ワイヤレスを通じて全国的である。エンタープライズサービスを通じて、複数地域にまたがるアカウントにサービスを提供する。過去の北部進出や業界ロビー活動を通じて、遠隔地接続性や補助金適格性をめぐる議論の一部となってきた。Starlink、Bell、Northwestel が関与した2025年の北部補助金アクセスをめぐる公的紛争は、遠隔地ブロードバンドがもはや脇道の問題ではないことを示した。衛星プロバイダーは地上系既存事業者の経済に挑戦できる一方、既存事業者は遠隔地サービス義務と地域インフラを見出しの月額料金だけで判断することはできないと主張する。

どちらかの側が常に正しいと仮定することは公益にかなわない。衛星サービスは、これまでほとんど選択肢のなかった遠隔地の世帯やビジネスに真の選択肢をもたらし得る。地上系光ファイバー、マイクロ波、固定ワイヤレスは、地域の回復力、低遅延、コミュニティ雇用、緊急・公共サービスとのより強固な統合を提供し得る。したがって補助金ルールは、どの技術の組み合わせが可用性、信頼性、手頃さ、継続性を最も改善するかを問うべきである。Bell の役割は、その規模が単に既存地位を守る場所ではなく、その成果を改善する場所を示すことである。

地域 ISP は依然として同じ取り決めの一部である。彼らはしばしば国内通信事業者事業者よりも地元市場をよく知っているが、競争するにはアクセス投入資源と公正なルールを必要とする。卸売光ファイバーアクセスは小規模プロバイダーへの贈り物ではなく、アクセス設備が経済的に複製不可能な場所で市場支配力を争えるようにする政策上の試みである。Bell は、卸売アクセスが投資インセンティブを破壊してはならないと正当に主張できる。しかし、光ファイバー競争は競合事業者がラストワンマイルをゼロから再構築できる場所でのみ存在すべきだと合理的に主張することはできない。CRTC の新規光ファイバーに対する5年間の先行期間は、これらの現実のバランスを取ろうとする明確な試みである。

主要な監視点は卸売利用率である。競合事業者が Bell の光ファイバーを有意な規模で利用し、差別化されたオファーを開始し、顧客を維持すれば、この枠組みはより信頼できるものに見えるだろう。料金、システム、設置プロセス、修復対応が難しすぎるために利用率が低ければ、政策は法的アクセスを変えただけで市場アクセスを変えていないことになる。Bell の公的評判はその違いによって形成されるだろう。卸売顧客は単なる競合他社ではない。彼らはまた、Bell がプラットフォームを公正に運営する能力のストレステストでもある。

Bell がケーブル、光ファイバー、固定ワイヤレス、衛星が不均等に重なり合う市場をどのように扱うかにも、さらなる地域的テストがある。人口密集都市部では、顧客は Bell 光ファイバー、ケーブルインターネット、ワイヤレス代替、卸売ベースのオファーから選択できるかもしれない。地方やエッジ市場では、実質的な選択肢は急速に狭まり得る。トロントやモントリオールで機能する公的光ファイバー政策が、オンタリオ州北部、大西洋岸コミュニティ、マニトバ州のエッジ市場、あるいは先住民や遠隔地で自動的に機能するとは限らない。Bell はそれらの地域全てを同じようには支配していないが、大手事業者が通信範囲、建設優先順位、停波対応、卸売行動について何を開示すべきかという全国基準には影響を及ぼす。

地域的取り決めはビジネス顧客にも影響する。州をまたぐ倉庫を持つ物流企業、小さな町に店舗を構える小売業者、地域事務所を持つ公共機関、あるいは地方診療所を有する医療ネットワークは、混在するインフラを超えた一貫性を必要とする。Bell は、不均等な地理を管理可能に感じさせるコーディネーターとなることで、これらのアカウントを勝ち取ることができる。全国的な販売約束が地元のサービスギャップを隠すならば、信頼を失い得る。したがって修復義務は地理的でもある。それは、ネットワークが均一に現代的でない場所で、Bell が全国アカウントを機能させることができるかどうかを問うものだ。

設備投資は規律であり、スローガンではない

設備投資は Bell の主張が高くつく場所である。BCE は2026年第1四半期の設備投資を前年比15.4%増の8億4100万ドル、資本集約度13.6%と報告した。同社は、この増加は Ziply Fiber の FTTP 拡大に焦点を当てた1億5600万ドルの米国資本投資、および Bell AI Fabric 施設を支える投資を反映したものであり、カナダにおける FTTP フットプリント拡大への支出減少によって部分的に相殺されたと述べた。この詳細は重要だ。それは Bell が単にあらゆる場所で支出を増やしているのではなく、カナダの光ファイバー、米国の光ファイバー、AI インフラへと資本を再配分していることを示している。

その再配分は、より高いリターンの成長とより強固なバランスシートを生み出すならば擁護可能だ。Ziply の買収は BCE にカナダ国外の光ファイバープラットフォームと北米規模の光ファイバーへの道筋を与える。Bell AI Fabric は、Bell をコモディティ帯域幅に晒すのではなく、接続性にコンピュートおよびエンタープライズサービスを結びつけることができるだろう。規制条件、敷設経済性、競争状況があるプロジェクトの魅力を下げるのであれば、カナダの FTTP フットプリント拡大の抑制は賢明かもしれない。しかし、カナダの FTTP フットプリント拡大率の低下は、Bell のカナダネットワーク義務が同社の北米およびエンタープライズ野心に追いつけるのかという公的な疑問も生じさせる。

答えは修復、保守、アップグレードの証拠にかかっている。通信事業者はフットプリント拡大を減速させつつ、フットプリント内のサービス品質を向上できる。また、新しい戦略的プラットフォームを過度に強調する一方で、古いサービスエリアを衰退させることもあり得る。Bell の2026年第1四半期報告は、従来の音声、データ、テレビの継続的減少、銅線エリアのインターネット減少、縮小を続ける小売住宅用ネットワークアクセスサービス基盤を指摘した。これらの減少は驚くにはあたらない。問題は、顧客がどの程度円滑に移行されるか、移行期間中に銅線エリアが許容可能なサービスを維持されるか、そして二層化体験を防ぐのに十分な速度で卸売・小売の光ファイバー設置が行われるかどうかである。

設備投資はまた、解約率や ARPU と並べて読まれるべきだ。BCE の2025年年次報告書は、2025年の携帯電話ブレンド解約率1.56%(2024年比0.11ポイント低下)、ポストペイド解約率1.22%(同0.11ポイント低下)を報告した。この改善は、維持努力とサービス品質が総体として崩壊していなかったことを示唆する。しかし、解約率は満足度だけでなく、割引、バンドル、摩擦によっても抑制され得る。2026年第1四半期の ARPU 圧力は、維持には代償が伴ったことを警告している。より健全なストーリーは、ARPU が安定または改善し、苦情やサービスコストが低下する中で解約率が低下するというものだ。より脆弱なストーリーは、サポートの複雑性が増す一方で、割引によって買われた解約率低下である。

投資家にとって、これは資本利益率の問題だ。顧客にとってはサービス問題である。規制当局にとっては公益問題である。Bell はこの三者すべてを満足させなければならない。収益が少なすぎるネットワークは、いずれ投資を怠る。サポートが悪化しつつ快適に稼ぐネットワークは、規制と解約を招く。投資を続けるが価格設定を説明できないネットワークは、政治的正統性を失う。したがって Bell の資本規律は設備投資の額だけで判断することはできない。その支出が見える成果、すなわち光ファイバーの可用性、修復間隔、卸売機能性、モバイル容量、停波耐性、エンタープライズ契約更新、カスタマーサポートパフォーマンスによって判断されなければならない。

バンドル、メディア、そして隠れた補助金問題

Bell Media は Bell Canada のネットワークアカウントの中心ではないが、バンドルの経済性に影響を与える。BCE は2026年第1四半期に Crave の加入数が25%増の474万となり、Bell Media のデジタル収入成長がストリーミングとスポーツの DTC 活動と結びついたと報告した。メディアは Bell にコンテンツレバレッジ、広告在庫、そして単なる接続性を超えて世帯をパッケージする手段をもたらす。プラン割引ほど直接的に表示価格を下げることなく、ブロードバンドやモバイルのオファーをより豊かに感じさせることができる。

問題は、メディアが構造的圧力も抱えていることだ。従来の放送・ラジオ資産は広告シフト、コードカッティング、高額なコンテンツコストに直面してきた。Bell の2024年の人員削減とラジオ局売却はこれらの圧力を反映した。メディアが弱体化すれば、通信キャッシュフローがコンテンツ義務を支えているように見える可能性がある。ストリーミングを通じてメディアが強化されれば、バンドルを支え、解約を減らすことができる。戦略的問いは、Bell Media が接続性経済を強化する差別化された資産なのか、それとも既に資本集約的なネットワークアカウントを複雑化させる不安定な事業部門なのかである。

顧客にとって、バンドルの問題はより実際的だ。ある世帯は、インターネット、ワイヤレス、テレビ、Crave、スポーツ、割引が紐付いているために Bell を使い続けるかもしれない。そのバンドルが透明で信頼できるなら合理的であり得る。しかし、バンドリングが価格比較を困難にしたり、サポートチームが製品横断的な問題解決に苦労するなら問題となる。価格に敏感なワイヤレス・ブロードバンド市場では、バンドルは各サービスの真の価格を隠蔽し得る。規制当局と消費者支援団体は、バンドル割引が手頃さを改善するのか、単にスイッチング摩擦を生むだけなのかを注視し続けるだろう。

Bell のエンタープライズバンドルは異なるが関連している。大企業はより少ないベンダーとより明確な説明責任を望むため、接続性、サイバー、AI インフラ、コンタクトセンター近代化は一緒に販売され得る。Bell が真に成果を所有するなら、そのバンドルは価値あるものとなり得る。責任がパートナー、下請け業者、プラットフォームに分散して障害解決が遅くなるなら、リスクとなり得る。公共部門の購買者は、サービスレベルの明確性、インシデント報告、データガバナンス条件、退出経路を要求すべきだ。Bell は、自らがコモディティ通信事業者ではなく戦略的インフラとして扱われることを望むならば、その規律を歓迎すべきである。

評価を変えるもの

Bell Canada に対する評価は、いくつかのシグナルが同時に動けば改善する。第一は、解約率の急上昇を伴わない ARPU の安定化である。Bell がポストペイド解約率を低く保ちながら販促強度を下げることができれば、ネットワーク品質、バンドル、サービス改善に真の価値があるという証拠を市場に見せることになる。第二は苦情の改善だ。請求、サポート、サービスに関する苦情の減少は、顧客第一主義の投資が奏功している強力な兆候となるだろう。第三は卸売の機能性である。競合事業者は、Bell の光ファイバーアクセスが許容可能な設置、修復、マージン経済の下で実際の小売オファーを支えられることを示す必要がある。

第四は設備投資の透明性だ。Bell は、保守、カナダの光ファイバー拡大、ワイヤレス容量、米国の光ファイバー、エンタープライズデータセンター投資、メディア関連支出を容易に区別できるようにすべきである。投資家はリターンの論理を理解できれば再配分を許容できる。政策立案者はカナダ国内での継続的な敷設とサービス改善を見ることができれば投資保護を許容できる。顧客は移行期間中に信頼できるサービスを得られればネットワーク移行を許容できる。

第五はエンタープライズの証明だ。Bell Business Markets の成長は有望だが、持続的なシグナルは契約更新、参照可能な公共部門の成果、サイバーインシデント対応実績、データセンター提供規律、初期発表を超えた顧客採用である。レジャイナ近郊の300MW データセンター計画、主権的 AI パートナーシップ、連邦コンタクトセンター近代化業務は小さな主張ではない。それらには何年にもわたる実行の証拠が必要である。

第六は停波と修復の透明性である。カナダはセクター全体の障害から、通信ネットワークが重要インフラであることを学んだ。Bell は停波を伝達し、優先サービスを復旧し、影響を受けた顧客にクレジットを付与し、弱点を強化する速度と明確さによって判断されるべきだ。将来のネットワークアカウントは、ラボ速度の最も速い事業者だけが勝ち取るものではない。何かが壊れた時に顧客、競合他社、公共機関が信頼する事業者によって勝ち取られるのである。

結論

Bell Canada は、そのネットワークアカウントが世帯、中小企業、地域 ISP、公共機関、メディア流通、エンタープライズセキュリティ、国家インフラ政策に触れるため、カナダで最も重要な通信企業の一つであり続ける。その規模は本物だ。光ファイバーやワイヤレス資産も本物だ。企業向け戦略は、接続性、サイバーオペレーション、データセンター計画、既存の政府・ビジネス関係に基づいているため、一般的な技術ピボットよりも信頼性が高い。

しかし、もはや規模が Bell に疑いの余地を与えることはない。それはより高い義務を生み出す。5G+ Advanced、光ファイバーのリーダーシップ、主権的 AI インフラを宣伝する国内通信事業者は、サポート、修復、卸売アクセス、手頃さが改善していることも証明しなければならない。公共部門の継続性契約を望む企業は、自社のサービス文化に継続性を示さなければならない。卸売ルールが投資を脅かすと主張する企業は、保護された投資が実際のカナダのネットワーク改善につながっていることを示さなければならない。自動化を用いてコストを削減する企業は、自動化が問題を隠すのではなく解決することを顧客に示さなければならない。

したがって、Bell Canada に対する評価は条件的であるべきだ。建設的なケースは、Bell がその全国的規模を規律ある運営基盤へと転換するというものだ。すなわち、経済性が成り立つ場所での光ファイバー、規制が求める公正な卸売アクセス、有用なモバイル容量に変換されたミッドバンド周波数、カナダのセキュリティニーズに根ざしたエンタープライズサービス、そして大規模アカウントをより困難ではなくより容易に感じさせるカスタマーサポートである。否定的なケースは、Bell が規模を守勢的に使うというものだ。すなわち、より遅いカナダの光ファイバー拡大、より不透明なバンドル、卸売摩擦、販促的な ARPU 圧力、そして顧客に複雑性のコストを負わせるサポートシステムである。

修復義務こそが分かれ目である。Bell はあらゆる市場で最安のプロバイダーである必要も、あらゆる場所で最速のネットワークである必要もない。重要なのは、自らの規模を信頼性として可読にすることだ。それができれば、Bell Canada の全国アカウントは貴重なインフラ資産であり続ける。できなければ、かつては強さのシグナルだったその同じ規模が、規制圧力、競合他社の反感、顧客離れを引き寄せ続けるだろう。