Zusammenfassung

- Was der Artikel erklärt:Eastern Telecommunications Philippines, Inc., die jetzt unter dem Namen Eastern Communications auftritt, ist leicht falsch zu interpretieren.

- Hauptthema:Institutionelle Legitimität

- Kontext:Infrastruktur / Unternehmensanalyse / Philippinen

Warum Eastern wichtig ist

Eastern Telecommunications Philippines, Inc., die jetzt unter dem Namen Eastern Communications operiert, ist leicht falsch zu interpretieren. Sie ist alt genug, um als institutionelles Möbelstück zu gelten, klein genug, um neben PLDT, Globe und Converge ignoriert zu werden, und ihr gepflegtes Marketing könnte sie als einen weiteren mittelständischen ICT-Lösungsanbieter erscheinen lassen. Aber Eastern ist wirtschaftlich interessanter als das.

Es ist ein historischer Festnetzbetreiber, der versucht, drei Dinge zu monetarisieren, die auf den Philippinen noch selten sind: eine widerstandsfähige Unternehmenskonnektivität auf der letzten Meile, den Transport zwischen den Inseln und einen zuverlässigen operativen Support für Kunden, die den Internetzugang nicht als reine Ware betrachten können. In einem Markt, der durch Geographie, Sturmrisiken, regulatorische Übergänge und die zunehmende Bedeutung des Cloud-Zugangs fragmentiert ist, kann diese Kombination immer noch Wert schaffen, selbst ohne Massenmarkt-Skala.

Die zentrale Frage ist nicht, ob Eastern die Giganten im Volumen überholen kann. Das kann es wahrscheinlich nicht. Die bessere Frage ist, ob es akzeptable Renditen erzielen kann, indem es in den Marktsegmenten nützlich ist, in denen Zuverlässigkeit, Pfadvielfalt, Disziplin bei öffentlichen Ausschreibungen und die Migration zu verwalteten Diensten mehr zählen als reine Markenbekanntheit.

Die verfügbaren Informationen deuten darauf hin, dass das Geschäftsmodell von Eastern in erster Linie als eine Nischenplattform für Unternehmens- und institutionelle Konnektivität zu analysieren ist, die auf historischen Franchise-Rechten, modernisierten Glasfaser- und Seekabelanlagen sowie einer bewusst auf höhere Wertschöpfung ausgerichteten Produktpalette basiert. Die Chance ist real. Die Einschränkungen sind es auch.

Eine nützliche Art, Eastern einzuordnen, ist die folgende: Es befindet sich am Schnittpunkt zweier Realitäten der philippinischen Telekommunikation. Die erste ist physischer Natur. Die Philippinen sind ein Archipel, in dem die Verbindungen zwischen den Inseln, die Anlandepunkte der Kabel, die Tiefe der städtischen Glasfaser und die Katastrophenresilienz die Dienstleistungsökonomie bestimmen. Die zweite ist organisatorischer Natur. Unternehmen, Banken, Hotels, Exporteure, Callcenter und Regierungsbehörden kaufen Verfügbarkeit, Eskalationsdisziplin und Integrationssupport, nicht nur Megabit.

Das Wertversprechen von Eastern existiert dort, wo sich diese beiden Realitäten überschneiden. Deshalb ist seine geringe Größe nicht automatisch ein Nachteil; in bestimmten Unternehmenssegmenten ist es eine Positionierungsentscheidung.

Die Geschäftsvision ist also weder blinde Optimismus noch leichte Ablehnung. Eastern erscheint wirtschaftlich tragfähig, wenn es sich weniger wie ein Massenmarktbetreiber und mehr wie ein auf Zuverlässigkeit ausgerichteter Unternehmensbetreiber mit ergänzenden Cloud- und Sicherheitsdiensten verhält. Sein Hauptrisiko besteht darin, dass dieselben Kräfte, die diese Nische schaffen, sie auch zusammendrücken: die Open-Access-Regulierung, die Anreicherung der Unternehmensangebote der großen Wettbewerber und die Gefahr, dass der Inselverkehr anfechtbarer wird, als es der Fall war, als Easterns Größe und Erbe mehr zählten.

Ein historischer Betreiber mit ungewöhnlichen Eigentumsverhältnissen und einer sich verengenden Gräben

Die Identität von Eastern ist besonders vielschichtig. Das Unternehmen führt seine Ursprünge auf das Jahr 1878 zurück und präsentiert sich noch immer als die erste Telefongesellschaft der Philippinen. Aktuelle Unternehmens- und Handelskammerprofile beschreiben Eastern als etablierten Telekommunikations- und ICT-Anbieter mit Aktivitäten in den Bereichen Internet, Daten, Sprache, verwaltete Dienste, Rechenzentren, Cloud und Cyberabwehr. Diese Quellen sind nützlich, um die Selbstdarstellung des Unternehmens und seine Produktabsichten zu ermitteln, aber sie allein beweisen nicht den aktuellen Umfang oder die Rentabilität.

Sie zeigen jedoch, dass Eastern als eine Plattform für Unternehmenskonnektivität und -dienste wahrgenommen werden möchte, nicht nur als reiner Bandbreitenverkäufer.

Die Eigentumsverhältnisse sind hier wichtiger als die Marke. Der Geschäftsbericht 2025 von Globe gibt an, dass Globe 50 % von Vega Telecom erworben hat und dass Vega direkt und indirekt Beteiligungen an Eastern Telecommunications Philippines, BellTel, Express Telecom und anderen lizenzierten Unternehmen hielt. Dasselbe Dokument erwähnt auch, dass San Miguel zuvor im Jahr 2011 einen Anteil von 77,7 % an der ETPI aufgebaut hatte, bevor die Transaktion 2016–2017 die Vermögenswerte in die PLDT-Globe-Sphäre überführte.

Die zeitgenössische Presse über die Expansion und die späteren Investitionen von Eastern hat das Unternehmen wiederholt als gemeinsames Eigentum von PLDT und Globe beschrieben. Zusammengenommen bestätigen diese Quellen die grundlegende geschäftliche Tatsache: Eastern ist kein unabhängiger Neueinsteiger. Es ist ein kontrollierter Vermögenswert innerhalb einer mit den beiden historischen Gruppen verbundenen Struktur.

Diese Eigentumsstruktur hat ambivalente Auswirkungen. Positiv ist, dass Eastern einen strategischen Schutz genießt. Es kämpft nicht wie ein unterfinanzierter marginaler ISP ums Überleben. Es agiert in einem Eigentumsumfeld, das Investitionen, die Zusammenarbeit bei Seekabeln, die Glaubwürdigkeit bei der Beschaffung und langfristige Geschäftsbeziehungen zu Unternehmen unterstützen kann. Negativ ist, dass sein strategischer Spielraum begrenzt ist.

Es ist unwahrscheinlich, dass ein Tochterunternehmen, das gemeinsam von den beiden größten Telekommunikationsgruppen des Landes gehalten wird, dazu ermutigt wird, ein völlig unabhängiger nationaler Konkurrent zu werden, der die Preise bei der Unternehmenskonnektivität durcheinanderbringt. Der Auftrag von Eastern ist eher die selektive Monetarisierung von Nischen und unzureichend genutzten Infrastrukturen als ein offener Kampf um Marktanteile.

Diese Schlussfolgerung deckt sich mit dem Verhalten des Unternehmens: Expansion in ausgewählte Geschäftszentren, Fokus auf verwaltete Dienste und wiederholte Betonung von Zuverlässigkeit und Kundenerfahrung anstelle von massiver Kundenakquise.

Die rechtliche Dimension ist ebenso wichtig. Die Lizenz von Eastern wurde 2002 durch das Republic Act Nr. 9172 um weitere fünfundzwanzig Jahre verlängert. Unter dem alten Regime des Telekommunikationspolitikgesetzes benötigten öffentliche Telekommunikationsunternehmen in der Regel eine gesetzliche Lizenz. Aber der regulatorische Rahmen änderte sich 2025. Der Republic Act Nr.

12234, der Konektadong-Pinoy-Act, führte einen neuen Open-Access-Rahmen für die Datenübertragung ein und erlaubt in seinen Durchführungsbestimmungen ausdrücklich qualifizierten Datenübertragungsakteuren, Netzwerke und Einrichtungen ohne gesetzliche Lizenz zu bauen und zu betreiben. Dies macht die historische Lizenz von Eastern nicht gegenstandslos, da nicht alle Telekommunikationsaktivitäten auf "reine Datenübertragung" reduziert werden. Es bedeutet jedoch, dass sich ein Teil des historischen Grabens von Eastern verengt hat, von rechtlicher Exklusivität zu einer Anforderung an die Ausführungsqualität.

Dies ist eine der zentralen wirtschaftlichen Schlussfolgerungen dieses Berichts. Während des größten Teils seiner Geschichte stammte ein Teil des Werts von Eastern aus seinem Status als Telekommunikationsbetreiber mit einer seltenen Lizenz. Nach den Konektadong-Pinoy-Reformen muss ein größerer Teil seines Werts aus den tatsächlichen Vermögenswerten, Zugangsvereinbarungen, Serviceprozessen und der geschäftlichen Umsetzung stammen. Mit anderen Worten: Der philippinische Staat hat das Geschäft weniger von der Lizenzrente abhängig und stärker auf Infrastruktur und Betrieb ausgerichtet.

Das ist wahrscheinlich für die philippinische Konnektivität insgesamt vorteilhaft. Es ist weit weniger günstig für Betreiber, deren historische Knappheit einen Teil der Arbeit für sie erledigte.

Eastern trägt auch eine historische Eigentumsnote mit sich, die vor allem als Erinnerung an das Alter und die frühere politische Verflechtung des Unternehmens von Bedeutung ist. Der Rechtsstreit vor dem Sandiganbayan über angebliche wirtschaftliche Beteiligungen aus der Marcos-Ära an den Aktien der ETPI zog sich über Jahre hin. Gerichtsberichte aus den Jahren 2019 und 2020 sprachen von einer angeordneten Veräußerung bestimmter Aktien, während spätere Berichte aus den Jahren 2024 und 2025 von einer Abweisung oder Bestätigung der Abweisung bestimmter staatlicher Anträge berichteten.

Geschäftlich scheint dies kein großes operatives Risiko mehr darzustellen, aber es zeigt, dass die rechtliche Geschichte der ETPI ungewöhnlich lang und kompliziert ist. Die Quellen belegen, dass der Rechtsstreit existierte und sich entwickelte; sie belegen keine aktuelle operative Beeinträchtigung.

Was Eastern tatsächlich verkauft und was sein öffentlicher Fußabdruck zeigt

Die aktuelle Produktpalette von Eastern ist aufschlussreich. Die öffentlichen Materialien des Unternehmens heben dedizierte Konnektivität, Netzwerklösungen, Cybersicherheit, Cloud- und Rechenzentrumsdienste sowie verwaltete Dienste hervor. Sein Cloud-Angebot umfasst Eastern Cloud, unterstützt von CloudSigma; seine Rechenzentrumsseiten bewerben die direkte Cloud-Konnektivität; sein Netzwerk-Stack enthält SASE-ähnliche Angebote; und seine Cybersicherheitsseiten vermarkten DDoS-Schutz. Die offizielle Website beweist, dass das Angebot existiert und dass Eastern Dienstleistungen auf höherer Ebene zusätzlich zum Transport verkaufen möchte.

Sie beweist nicht die Akzeptanzraten, Nutzungszahlen oder Margen pro Produktlinie.

Dieses Angebot ist wichtig, weil es die Ökonomie eines Unternehmens-Telekommunikationsbetreibers verändert. Der reine Zugang ist anfällig für Preisdruck und Weiterverkaufslogik. Ein gebündelter Zugang mit direkten Cloud-Anbindungen, Cyber-Schutz, verwaltetem Support und der Nähe zu einem Rechenzentrum ist schwerer Zeile für Zeile zu vergleichen. Es verlagert das Geschäftsgespräch von "Wie viel pro Megabit?" zu "Wie viel Ausfallzeit, Eskalationsverzögerung, Migrationsaufwand und Sicherheitsrisiko eliminieren Sie?" Die öffentliche Positionierung von Eastern ist explizit um diesen Wandel herum aufgebaut.

Das Unternehmen und CloudSigma beschreiben Eastern Cloud als eine lokal anpassbare Public-Cloud-Kapazität von Manila aus, die mit einem breiteren Netzwerk verbunden ist, was auf den bewussten Versuch hindeutet, einen Teil der Unternehmens-IT-Ausgaben in einer von Eastern kontrollierten Dienstleistungshülle zu halten, anstatt das Konto einfach an die Hyperscaler abzutreten.

Der Arbeitsmarkt deutet in die gleiche Richtung. Aktuelle Stellenanzeigen konzentrieren sich auf technische Vertriebsführung, Produktmanagement, Pre-Sales-Architektur und Account-Management in den Bereichen Cloud, Cybersicherheit und Netzwerke. Diese Anzeigen beweisen keine Umsätze, aber sie sind starke Signale dafür, wo das Management Nachfrage und Margenmöglichkeiten erwartet. Ein Unternehmen, das für Pre-Sales-Funktionen mit starkem Cloud- und Sicherheitsschwerpunkt einstellt, signalisiert dem Markt, dass es Lösungen verkaufen will, nicht nur die Bereitstellung der letzten Meile.

Die Anzeigen deuten auch auf eine geschäftlich versierte Organisation hin, in der technische Studien und die Gestaltung kundenspezifischer Lösungen ein integraler Bestandteil der Kundenkonvertierung sind.

Kundenreferenzen im öffentlichen Bereich untermauern diese Lesart. Der Newsfeed von Eastern ist voll von Einführungen in Provinzstädten wie Roxas, Dipolog und General Santos sowie von institutionellen Gewinnen oder Gewinnen in gehobenen Lagen, wie dem Shangri-La Mactan in Cebu, wo Eastern angibt, der offizielle Internet- und ICT-Dienstanbieter mit 1.000 Mbit/s direktem Internetzugang geworden zu sein. Diese Referenzen beweisen, dass Eastern seine Dienste aktiv über seine historische Basis in der Metropolregion Manila hinaus ausbaut und in der Lage ist, Konten im Gastgewerbe und bei regionalen Unternehmen zu gewinnen.

Sie beweisen nicht, dass diese Erfolge umsatzmäßig signifikant sind oder dass sie über einen gesamten Vertragszyklus hinweg Bestand haben. Aber sie unterstützen die Idee, dass die Expansionsstrategie von Eastern darin besteht, zunächst in sekundären Städten, die sich im digitalen Wandel befinden, und an Geschäftsstandorten zu landen, an denen die Servicequalität sichtbar ist.

Es gibt auch Belege dafür, dass Eastern für staatliche und halbstaatliche Käufer institutionell relevant bleibt. Die MNLKonek-Kioske der Stadt Manila waren eine frühe öffentliche Demonstration der Positionierung von Eastern als "High-Tech, High-Touch". Wichtiger als die Kioske selbst ist die regelmäßige Spur öffentlicher Aufträge von Behörden, die professionelle Verbindungen benötigen.

Durchsuchbare Vertrags- und Vergaberegister zeigen, dass Eastern bei Verlängerungen, Backup-Internet-Abonnements, Failover-Käufen, Festnetzvergaben und Konnektivitätsverträgen für regionale Büros auftaucht, die Behörden wie die National Privacy Commission, das DOLE, die PEZA, das PCAF, das BIR, das BuCor, das Sandiganbayan, die ERC und Büros unter dem Büro des Vizepräsidenten umfassen. Diese Dokumente beweisen, dass Eastern ein akzeptierter Anbieter für die Konnektivität des öffentlichen Sektors ist. Sie beweisen nicht die Gesamtgröße des staatlichen Portfolios von Eastern, aber sie zeigen wiederholtes institutionelles Vertrauen.

Ein weiteres wichtiges Signal: Eastern bietet zwar ein Wohnangebot an, Eastern Home. Aber die Beweislast deutet darauf hin, dass der Wohnbereich nicht im Mittelpunkt steht. Die offizielle Produktpalette, die Präsenz bei öffentlichen Ausschreibungen, der Fokus auf verwaltete Dienste und die Einstellungsprofile tendieren alle zu KMU, Institutionen und Unternehmen. Dies ist wirtschaftlich wichtig, da Unternehmens-Telekommunikation mit einer geringeren Teilnehmerzahl überleben kann, wenn der durchschnittliche Vertragswert, die Service-Attach-Raten und die Kundenbindung hoch genug sind. Eastern scheint sich genau in diese Logik einzufügen.

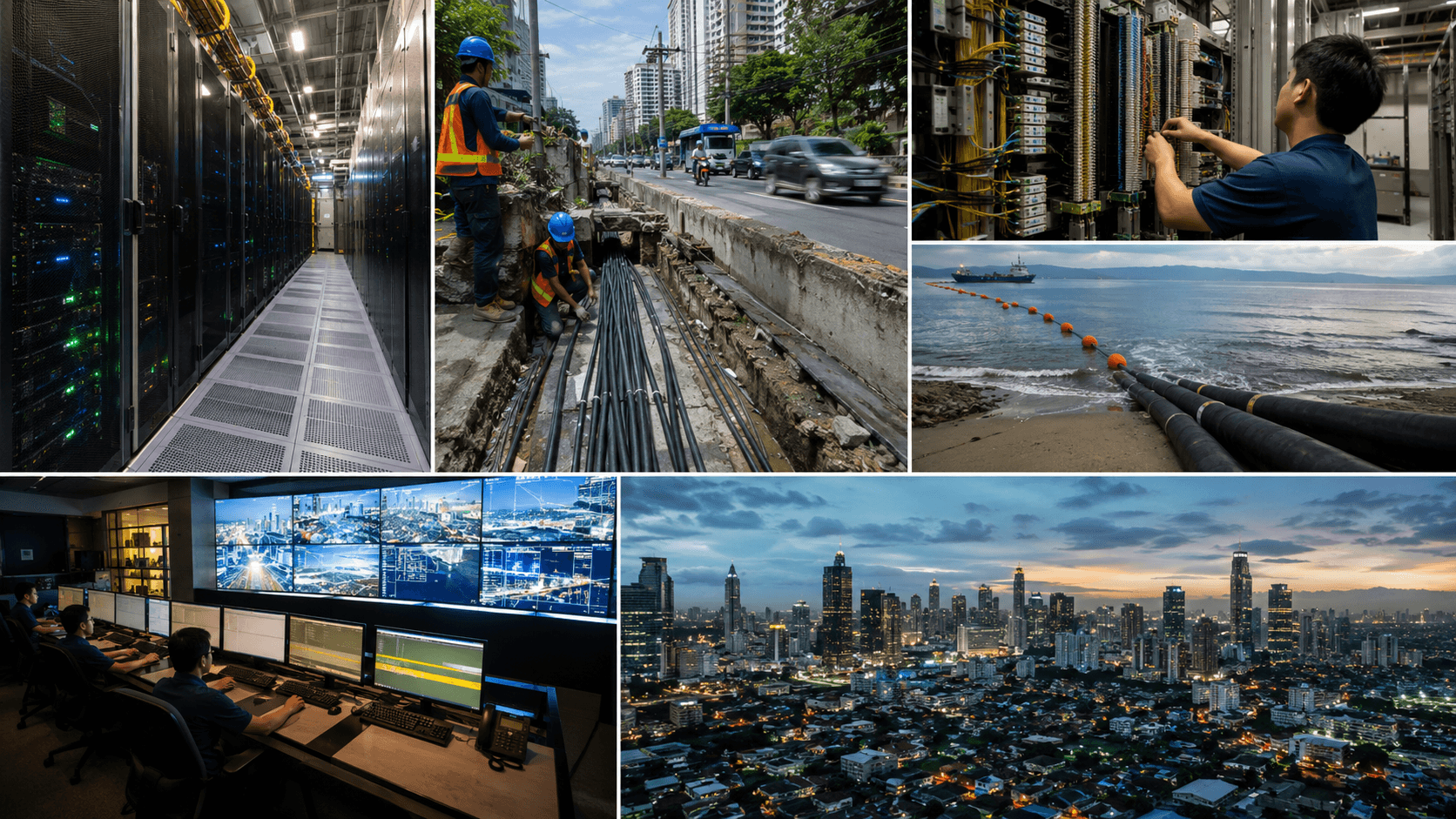

Das Netzwerk in einem Inselmarkt

Wenn die Geschäftsstrategie von Eastern seinen Umsatzanspruch erklärt, erklärt sein Netzwerk-Fußabdruck, ob dieser Anspruch plausibel ist. Die stärkste offizielle Netzwerkkennung ist die AS9658. Die WHOIS-Datenbank von APNIC listet AS9658 unter dem Namen ETPI-IDS-AS-AP auf, identifiziert Eastern Telecommunications Philippines, Inc. als Organisation und gibt eine Adresse in Makati und den Status LIR an. Öffentliche Routing-Observatorien zeigen, dass diese ASN Hunderte von Präfixen ankündigt und bedeutende Transit- und Peering-Beziehungen unterhält. APNIC beweist die administrative Kontrolle über die ASN und die damit verbundenen IP-Ressourcen.

BGP-Observatorien beweisen eine routbare Präsenz und ein Interkonnektionsverhalten. Keines von ihnen beweist die Verkehrsvolumina, die Routenqualität bei Überlastung oder das Eigentum an jedem zugrunde liegenden physischen Pfad.

PeeringDB ist besonders nützlich, da es nicht nur zeigt, dass Eastern im Internet ist, sondern auch die Form seines Internets. Der öffentliche Eintrag von Eastern listet die ASN 9658, eine globale geografische Reichweite, eine selektive Peering-Richtlinie und Verbindungen zu einer langen Liste von Austauschpunkten, darunter AMS-IX Manila, PhOpenIX-Manila, GetaFIX Manila, SGIX, HKIX, Equinix Singapur, Equinix Hongkong, BBIX Singapur, DE-CIX Frankfurt, Any2West und die Vitro Internet Exchange. Es zeigt auch Interkonnektionseinrichtungen in Los Angeles, Singapur und Hongkong.

Dies ist ein starker Beleg dafür, dass Eastern eine echte Interkonnektionshaltung gegenüber Betreibern und Inhalten aufgebaut hat, anstatt sich auf eine leichte heimische Peripherie zu stützen. Es ist ein schwächerer Beleg für die Verkehrsmonetarisierung; die Peering-Präsenz ist ein Kapazitätsoptionswert, kein Nachweis der Nachfrage.

Die öffentlichen Daten zu den Austauschpunkten deuten auch darauf hin, dass die Netzwerkstrategie von Eastern nicht rein inländisch ist. Die Teilnahme an philippinischen Austauschpunkten ist wichtig für die lokale Latenz und die Reduzierung von Tromboning. Die Teilnahme in Singapur, Hongkong, Frankfurt und Los Angeles ist wichtig für den Cloud-Zugang, die Betreiberbeziehungen und die Vielfalt der internationalen Routen.

Für philippinische Unternehmen, die Arbeitslasten in die öffentliche Cloud verlagern oder grenzüberschreitende Anwendungen betreiben, kann diese Art von Interkonnektionsnetz einen geschäftlichen Wert haben, selbst wenn Eastern nicht der größte Zugangsanbieter ist. Es ermöglicht Eastern, nicht nur "Glasfaser bis ins Büro" zu verkaufen, sondern auch "eine betriebsbereite Route zu den Internet-Ökosystemen, die Ihre Arbeitslasten tatsächlich berühren".

Es gibt eine weitere Ebene unter den Internet-Austauschpunkten: die Abhängigkeit von Seekabeln. Die jüngste strategische Geschichte von Eastern ist untrennbar mit dem Philippinischen Inländischen Seekabelnetz (PDSCN) verbunden. Das PDSCN ist ein etwa 2.500 Kilometer langes inländisches Seekabelsystem mit Eastern, Globe und InfiniVAN als gemeinsame Einrichtungen. Die Start- und Partnerdokumente beschreiben 24 Segmente und etwa 33 Anlandepunkte, mit dem Hauptziel, zuvor unterversorgte Inseln zu verbinden und die Widerstandsfähigkeit zwischen den Inseln zu stärken.

Die Unternehmens- und Partnerberichte betonen auch eine "Expressroute", die die Zuverlässigkeit in taifunanfälligen Regionen verbessern soll. Die Quellen unterstützen stark die Existenz und den Umfang des Projekts sowie die Tatsache, dass Eastern wirtschaftlich daran gebunden ist. Sie beweisen nicht den genauen Eigentumsanteil von Eastern, die tatsächlichen Kontrollrechte oder die internen Verrechnungspreise innerhalb des Konsortiums.

Dieser letzte Punkt ist geschäftlich wichtig. Das PDSCN ist kein vollständig exklusives Asset von Eastern. Es ist eine gemeinsame Infrastruktur, und einer der Partner ist Globe, das auch eine der ultimativen Muttergesellschaften von Eastern und gleichzeitig ein Konkurrent von Eastern im Unternehmens-ICT-Bereich ist. Wirtschaftlich bedeutet dies, dass Eastern von den Routen und der Tiefe des inländischen Transports profitiert, aber nicht unbedingt von einer uneingeschränkten strategischen Autonomie. Einfach ausgedrückt: Eastern kann das Kabel monetarisieren, aber es hat vielleicht nicht die vollständige Kontrolle darüber.

Für einen Unternehmensbetreiber in einem Inselmarkt können Zugangsrechte und Pfadvielfalt mehr zählen als das volle Eigentum. Aber Investoren und Gegenparteien sollten die Teilnahme an einem Konsortium nicht mit exklusiver Kontrolle verwechseln.

Die älteren Netzwerkdokumente zeigen eine Kontinuität in der geschäftlichen DNA von Eastern. Eine historische Präsentation von Eastern, die in von der Börse gehosteten Dokumenten aus der Zeit von San Miguel aufbewahrt wird, bewirbt Ethernet-Dienste, Punkt-zu-Punkt- und Mehrpunkt-Konnektivität sowie Tarife für die Konnektivität von Brokern über Kupferkabel. Dies ist kein aktueller Beleg für die heutige Preisgestaltung, aber es zeigt, dass Eastern bereits lange vor der aktuellen Cloud- und Cybersicherheitsmarke um Unternehmens-Transport und kundenspezifische Verbindungen herum positioniert war, nicht um das mobile Massenspiel.

Dieses alte Dokument beweist die Abstammung, nicht die aktuelle Wettbewerbsfähigkeit. Dennoch ist die Abstammung wichtig, wenn man versucht zu verstehen, warum Eastern immer wieder auf die Unternehmenszuverlässigkeit als Kernbotschaft zurückkommt.

Schließlich gibt es ein subtiles, aber bedeutendes Infrastruktursignal in den APNIC-Aufzeichnungen für Kunden- oder nachgelagerte ASNs, die mit Geschäftsnutzern verbunden sind. Öffentliche WHOIS-Abfragen zeigen kundenorientierte Zuweisungen und abhängige Netzwerke, die an AS9658 angeschlossen sind, einschließlich dedizierter Kunden-ASNs. Dies beweist nicht, wie viele Unternehmenskunden Eastern hat.

Es untermauert die Behauptung, dass das Netzwerk von Eastern nicht nur ein Einzelhandelszugang mit einem professionellen Anstrich ist; es wird in einer Weise genutzt, die mit Enterprise-Routing, delegierten Ressourcen und einem Unternehmens-Internet-Design übereinstimmt.

Die Ökonomie der Unternehmenskonnektivität auf den Philippinen

Auf den Philippinen wird Unternehmenskonnektivität nicht wie standardisierter privater Internetzugang gekauft. Die Aufzeichnungen öffentlicher Ausschreibungen zeigen dies deutlich. In einem Vertrag von 2026 mit dem Philippinischen Rat für Landwirtschaft und Fischerei für einen dedizierten Backup-Internetzugang verpflichtete sich Eastern zur Bereitstellung eines dedizierten 200-Mbit/s-Internetzugangsdienstes über Glasfaser mit einem Contention-Verhältnis von 1:1, 24/7-Verfügbarkeit, mindestens fünf nutzbaren IPv4-Adressen, Unterstützung für lokales und internationales Peering und mindestens drei unabhängigen Transitverbindungen.

Derselbe Vertrag spezifizierte eine Netzwerkverfügbarkeit von 99 %, eine dedizierte Internetverfügbarkeit von 99,7 %, Latenzziele von 200 ms in die USA, 70 ms nach Asien, 10 ms innerhalb von Luzon, eine Ticket-Reaktionszeit von 30 Minuten und eine Wiederherstellungszeit von vier Stunden mit einer Konformität von 80 %. Das ist nicht die Ökonomie des Breitbandzugangs für Privathaushalte. Es ist die Ökonomie der Zuverlässigkeit und Governance.

Die Preisgestaltung in diesen Regierungsdokumenten ist ebenfalls aufschlussreich, sofern man sie mit Vorsicht genießt. Der DIA-Backup-Vertrag von 2026 mit dem PCAF wurde mit 491.124,48 PHP für 200 Mbit/s über zwölf Monate abgerechnet, was etwa 205 PHP pro Mbit/s und Monat entspricht. Ein Kauf der National Privacy Commission von 2022 für eine 250-Mbit/s-Failover- oder Hochverfügbarkeitsverbindung, die Eastern zugeschlagen wurde, kostete 712.320 PHP, also etwa 237 PHP pro Mbit/s und Monat.

Die Beschaffungszusammenfassungen des DOLE von 2024 und 2025 zeigen eine sekundäre Mietleitung von 350 Mbit/s für 940.800 PHP, etwa 224 PHP pro Mbit/s und Monat, und einen Glasfaser-Mietleitungsvertrag über 300 Mbit/s für 1.350.000 PHP, etwa 375 PHP pro Mbit/s und Monat. Diese Berechnungen stammen von mir auf Grundlage der veröffentlichten Gesamtsummen und sind nicht streng vergleichbar: primär vs. sekundär, Backup vs. aktiv, Standortkomplexität, Steuern und inbegriffener Support unterscheiden sich alle. Dennoch zeigen die Zahlen die allgemeine Form des Marktes.

Dedizierte Konnektivität in Regierungsqualität erzielt auf den Philippinen weit mehr als der private ARPU, und Redundanz ist als separates Produkt monetarisierbar und nicht als kostenloser Zusatz.

Dies ist der wichtigste wirtschaftliche Grund, warum Eastern ohne Massenmarktskala glaubwürdig existieren kann. Im Unternehmens- und Regierungsbereich ist die verkaufte Einheit nicht nur die Bandbreite. Es ist ein Paket aus deterministischer Leistung, Eskalationsverpflichtungen, Pfadunabhängigkeit, öffentlichem IP-Raum, Installationsdisziplin und dem organisatorischen Komfort, der mit einem dedizierten Account-Manager und durchsetzbaren Service-Levels einhergeht. Ein kleiner Betreiber, der in diesen Bereichen hervorragend ist, kann Verträge gegen größere Unternehmen gewinnen, insbesondere als sekundärer, Backup- oder regionaler Spezialist.

Die Vertragsspur von Eastern sieht genau wie die Erfolgsbilanz eines solchen Betreibers aus.

Die Inselgeographie verstärkt diese Logik. In Archipelwirtschaften hat Redundanz einen ungewöhnlichen Wert, da Routenausfälle häufiger auftreten und die Routenwiederherstellung länger dauern kann. Die Arbeiten der Weltbank zu Seekabeln stellen fest, dass die Hinzufügung von Kabelkapazität tendenziell die Internetpreise senkt, teilweise aufgrund von Kosteneinsparungen und Wettbewerb, während der jüngste nationale Konnektivitätsplan des DICT Seekabelsysteme und die Entwicklung eines widerstandsfähigen Kernnetzes explizit als zentrale nationale Prioritäten behandelt. Die Beteiligung von Eastern am PDSCN hat daher zwei wirtschaftliche Effekte.

Erstens sollte sie Easterns eigene Transportengpässe in zuvor schwer zu bedienende Regionen verringern. Zweitens sollte sie Eastern als Verkäufer von Resilienz glaubwürdiger machen, da ein Händler Redundanz nur versprechen kann, wenn er tatsächlich Routenvielfalt beschaffen kann.

Der limitierende Faktor ist, dass die Verringerung der Transportknappheit auch die Margen drücken kann. Wenn der Konektadong-Pinoy-Act die Eintrittsbarrieren senkt und mehr Betreiber Zugang zu passiver Infrastruktur, Dark Fiber und Open-Access-Transport erhalten, dann wird die Wiederverkaufs- und Sammelschicht anfechtbarer. Die beste Verteidigung von Eastern ist also nicht einfach, "Glasfaser zu haben", denn das werden immer mehr Unternehmen behaupten.

Seine beste Verteidigung ist, der Betreiber zu sein, der Glasfaserzugang, Seekabelreichweite, Unternehmenssupport und anbindbare Dienste so gut kombiniert, dass Kunden nicht jedes Jahr jede Leitung neu ausschreiben wollen. Das ist eine Service-Operations-These, keine reine Infrastruktur-Renten-These.

Es gibt eine nützliche Möglichkeit, den Mehrwert von Eastern in mikroökonomischer Hinsicht auszudrücken. Eastern versucht, die Wechselkosten für Kunden zu erhöhen, ohne sie durch rechtliche Knappheit einzusperren. Dies tut es, indem es sich in die Betriebsabläufe integriert: Failover-Design, Cloud-Konnektivität, DDoS-Minderung, Account-Management, Installation, öffentliche IP-Planung und regionaler Support. Je mehr dieser Schichten es besitzt, desto weniger kann der Kunde Angebote nur auf Mbit/s und monatliche Wiederkehr beiträge vergleichen. Deshalb sind das Produktportfolio und die Einstellungsmodelle des Unternehmens so wichtig.

Sie deuten auf ein Unternehmen hin, das versucht, den Service-Stack nach oben zu gehen, gerade weil der Basiszugang weniger verteidigbar wird.

Staatliche Exposition, Cloud-Nähe und Wettbewerbsposition

Der Fußabdruck von Eastern im öffentlichen Sektor verdient eine gesonderte Behandlung, da er sowohl seine Stärke als auch seine Fragilität hervorhebt. Die Stärke ist offensichtlich: Behörden kaufen regelmäßig bei Eastern.

Die Zuschläge der National Privacy Commission in den Jahren 2022 und 2025, die Mietleitungsverträge des DOLE, die DIA-Backup-Vereinbarung des PCAF, der Vergabebescheid des BuCor, die Verlängerung der PEZA, die Vertragslisten des BIR und der sekundäre Internetvertrag des Sandiganbayan deuten zusammen auf ein glaubwürdiges Unternehmen bei öffentlichen Ausschreibungen hin, insbesondere dort, wo Backup-, Failover- oder standortspezifische Dienste erforderlich sind. Diese Art von Lieferantenstatus ist wirtschaftlich nützlich. Regierungsbehörden sind reaktionsschwache Käufer mit formalen Beschaffungssystemen.

Sobald ein Betreiber in diesem Ökosystem ist, werden zukünftige Verlängerungen und damit verbundene Gewinne einfacher.

Die Fragilität ist ebenfalls offensichtlich. Öffentliche Ausschreibungen sind preissensitiv, compliance-lastig und oft episodisch. Die Vertragsunterlagen deuten darauf hin, dass Eastern häufig sekundäre, Backup- oder filialspezifische Aufträge gewinnt, anstatt die Konnektivität für die gesamte Regierung zu monopolisieren. Dies kann immer noch profitabel sein, tendiert aber zu einem Portfolio von mittelgroßen Verträgen anstelle von einigen wenigen riesigen Flaggschiff-Verträgen.

Es bedeutet auch, dass die staatliche Exposition von Eastern gut für die Auslastung und den Ruf sein kann, aber weniger entscheidend für die langfristige Skalierung als eine dominierende Bank, ein Callcenter, ein Hyperscaler oder eine nationale Ladenkette. Die Beweise belegen wiederholte Teilnahme, nicht einen konzentrierten Portfolianteil.

Die Cloud-Nähe ist der Bereich, in dem Eastern eine Chance hat, diese Gleichung zu verbessern. Das Public-Cloud-Angebot des Unternehmens, Eastern Cloud powered by CloudSigma, ist ein Versuch, Einnahmen nicht nur aus der Konnektivität zu Cloud-Umgebungen zu generieren, sondern aus der Rechenebene selbst. Die Seiten seines Rechenzentrums erwähnen Cloud Direct Connect, und Partnerdokumente beschreiben eine öffentliche IaaS, die vom Rechenzentrum von Eastern in Manila aus gestartet und mit einem globalen Netzwerk verbunden ist. Das macht Eastern nicht zu einem Hyperscaler.

Es bedeutet, dass Eastern eine lokal gehostete, in die Konnektivität integrierte Cloud-Lösung für Kunden anbieten kann, denen Datenlokalität, Support, Anpassung oder geschäftliche Bündelung wichtig ist. Das strategische Ziel ist klar: Nicht nur eine einfache Röhre zu sein.

Kommerziell ist das die richtige Entscheidung, aber mit bescheidenen Erwartungen. Der philippinische Enterprise-Cloud-Markt wird nicht von kleinen heimischen Public Clouds gegenüber AWS, Azure oder Google Cloud in der reinen Funktionsbreite erobert werden. Das Cloud-Angebot von Eastern funktioniert nur dort, wo Kunden einen lokalen Betreiber wünschen, der die Cloud-Einführung paketiert, unterstützt und risikomindert; wo private oder hybride Architekturen wichtig bleiben; oder wo Eastern als Integrator von Zugang, Sicherheit und Migration agieren kann, selbst wenn die eigentliche Rechenleistung woanders stattfindet.

In diesem Sinne ist die Cloud-Position von Eastern in erster Linie als eine Strategie zur Margenverteidigung und Kontensteuerung zu betrachten, nicht als eine Plattformwette, bei der der Gewinner alles bekommt.

Die Wettbewerbszahlen verstärken das Problem der relativen Größe von Eastern. Philstar berichtete unter Berufung auf das Management, dass der Umsatz von Eastern 2023 4,8 Milliarden PHP erreicht habe und der Marktanteil 6 % betrage, obwohl der Artikel den Nenner nicht klar genug definierte, um diese Zahl als geprüfte und bereinigte Branchenstatistik zu betrachten. Die eigene Pressemitteilung von Eastern aus dem Jahr 2025 gab an, dass der Umsatz 2024 um weitere 8,4 % gestiegen sei.

Im Gegensatz dazu zeigen die offiziellen Investorenunterlagen von Globe einen Umsatz mit Unternehmensdaten von 20,7 Milliarden PHP im Jahr 2025, während PLDT Enterprise für 2024 48,4 Milliarden PHP und für 2025 erneut 48,4 Milliarden PHP auswies. Die offizielle Ergebnisbekanntgabe von Converge für 2026 zeigt einen Unternehmensumsatz von 7,4 Milliarden PHP im Jahr 2025. Das Ziel ist nicht die arithmetische Überbietung. Es ist die strukturelle Position: Eastern ist materiell kleiner als die Unternehmensabteilungen der großen Gruppen und sogar kleiner als das Unternehmenssegment von Converge.

Es ist also aus Notwendigkeit ein Nischenbetreiber, unabhängig von der Eleganz seiner Marke.

Diese geringe Größe ist nicht fatal. Sie kann sogar effektiv sein, wenn die Vertragskombination von Eastern diszipliniert ist. Die großen Unternehmenswettbewerber verfügen über riesige Netzwerkbasen, breitere Vertriebsteams und vielfältigere Produktportfolios, aber sie schleppen auch eine schwerere organisatorische Komplexität mit sich. Eastern kann immer noch gewinnen, wo Kunden eine schnelle technische Antwort, lokale Verantwortung und die Bereitschaft zu maßgeschneiderten Lösungen rund um Backup-, Filial- oder regionale Einschränkungen schätzen. Allerdings ist die Fehlertoleranz gering.

Wenn Globe Business, PLDT Enterprise und Converge ihre Cybersicherheit, SD-WAN, Cloud und verwalteten Dienste weiter vertiefen und gleichzeitig aggressive Pakete anbieten, könnte die theoretische Nische von Eastern zu eng werden, um relevant zu sein.

Es gibt auch ein subtiles Governance-Problem im Wettbewerb. Da Eastern unter einer mit PLDT-Globe verbundenen Eigentumsstruktur steht, mögen sich einige große Unternehmenskunden fragen, ob Eastern sich wirklich wie eine neutrale Alternative verhält. Für viele mittelgroße Kunden mag diese Frage unerheblich sein. Für größere regulierte oder standortübergreifende Käufer können Neutralität, Eskalationsunabhängigkeit und Konfliktmanagement eine Rolle spielen. Keine der hier untersuchten öffentlichen Quellen belegt, dass dies ein konkretes Marktproblem für Eastern darstellt.

Aber es ist die Art von Frage, die versierte Einkaufsteams stellen, und sie wirkt sich direkt auf die Fähigkeit von Eastern aus, in höhere Segmente vorzudringen.

Zuverlässigkeitssignale, Marktgeräusche und weiterhin bedeutende Risiken

Die klarsten Zuverlässigkeitsbelege stammen nicht aus sozialen Medien. Sie sind vertraglicher Natur. Eastern verkauft definierte Service-Level mit messbaren Wiederherstellungszeiten, Latenzzielen und Unabhängigkeitsanforderungen. Der DIA-Backup-Vertrag des PCAF ist besonders aufschlussreich, da er verlangte, dass der Backup-Dienst von Eastern nach Möglichkeit nicht dasselbe Kernnetz, dieselben Transitprovider oder dieselben Letzte-Meile-Einrichtungen nutzt und Failover-Tests sowie die Zertifizierung der Infrastrukturunabhängigkeit unterstützt.

Diese Sprache ist wirtschaftlich wichtig: Sie zeigt, dass einige Käufer sich nicht nur um die Bandbreite sorgen, sondern um die Korrelation von Ausfällen. Die Fähigkeit von Eastern, solche Verträge zu unterzeichnen, deutet darauf hin, dass es bereit ist, an der technischen Struktur gemessen zu werden, nicht nur am Preis.

Die diffuseren Zuverlässigkeitssignale sind gemischt, aber das ist für sich genommen aufschlussreich. Die aktuelle Downdetector-Seite für Eastern zeigt keine aktive Ausfallkrise und eine geringere öffentliche Beschwerdespur, als sie normalerweise von größeren Massenmarktbetreibern erzeugt wird. Diskussionen auf Reddit über Eastern sind selten; ein Thread von 2021 stellte speziell die wenigen verfügbaren Bewertungen fest, obwohl die wenigen Kommentare leicht positiv waren, während viel ältere Reddit-Beiträge härtere und weniger zuverlässige Anschuldigungen enthielten, Eastern sei "zwielichtig".

Easterns eigene Facebook-Seite enthält auch routinemäßige Fehlerbehebungsnachrichten und Meldungen über Wiederherstellung nach Ausfällen, einschließlich Meldungen während des Taifuns Odette und anderer Servicevorfälle. Diese Quellen belegen die Wahrnehmung und Offenlegung von Ereignissen am Rande. Sie belegen nicht die Ausfallraten auf Bevölkerungsebene, die Ticketlösungsqualität oder die Zufriedenheit von Unternehmenskunden.

Die geschäftliche Schlussfolgerung ist, dass Eastern relativ wenig öffentliches Aufsehen erregt, aber dies könnte sowohl auf einen geringeren Massenmarkt-Fußabdruck als auch auf überlegene Zuverlässigkeit zurückzuführen sein.

Diese Unterscheidung ist wichtig, da Unternehmensbetreiber aus benignen oder nicht-benignen Gründen online "leise" erscheinen können. Benigne: weniger Privatkunden, geringere Neigung, sich in sozialen Medien zu beschweren, persönlichere Supportkanäle, die Probleme von öffentlichen Foren fernhalten. Nicht-benigne: eine zu kleine Nischenbasis, um Daten zu generieren, oder Kunden, die so in standortspezifische Schaltungen eingeschlossen sind, dass sie sich privat beschweren, anstatt den Anbieter zu wechseln. Die hier untersuchten Beweise erlauben es nicht, diese Möglichkeiten zu entwirren.

Das Fehlen lauter öffentlicher Wut ist eher günstig als ungünstig, aber es ist ein schwacher Beleg im Vergleich zu vertraglichen SLAs oder unabhängig veröffentlichten Verfügbarkeitskennzahlen.

Das größte ungelöste operationelle Risiko ist das Wetter und die Routenkonzentration. Eastern selbst hat die Widerstandsfähigkeit gegen geopolitische und physische Störungen betont, und die Logik ist offensichtlich. Die philippinischen Telekommunikationsnetze sind Taifunen, Überschwemmungen, Stromausfällen, versehentlichen Glasfaserbrüchen und Schwachstellen an Kabelanlandepunkten ausgesetzt. Die Beteiligung von Eastern am PDSCN und die öffentliche Betonung der Redundanz sind daher wirtschaftlich rational. Aber sie heben das zugrundeliegende Risiko nicht auf. Sie verändern nur das erwartete Profil von Ausfallzeiten und Wiederherstellung.

In einem sturmgefährdeten Archipel können Investitionen in die Resilienz die Preissetzungsmacht von Unternehmen genau deshalb bewahren, weil Serviceunterbrechungen nie vollständig eliminiert werden.

Das zweite große Risiko ist die regulatorische Liberalisierung. Der Konektadong-Pinoy-Act ist im Prinzip investitionsfördernd und open-access-freundlich. Für Eastern ist er sowohl Hilfe als auch Bedrohung. Hilfe, weil mehr Infrastruktur-Sharing, mehr Transit-Zugang und ein weniger belastendes Genehmigungsumfeld für die Datenübertragung die Bereitstellungshemmnisse verringern können, insbesondere außerhalb der großen Metropolen. Eine Bedrohung, weil er einige der Eintrittsbarrieren senkt, die etablierte Unternehmensanbieter schützten. Die langfristige Antwort von Eastern muss die Betriebsqualität sein, nicht die rechtliche Zugangskontrolle.

Wenn Eastern seinen Kunden nicht beweisen kann, dass es ein besserer Service-Integrator ist als ein neu ermächtigter Wettbewerber, wird die Regulierung nach und nach einen Teil seines Grabens in eine gemeinsame öffentliche Dienstschicht verwandeln.

Das dritte Risiko ist die strategische Ambiguität, die durch die Eigentumsverhältnisse entsteht. Das mit den Muttergesellschaften verbundene Ökosystem verschafft Eastern Vorteile bei Finanzierung, Seekabelzusammenarbeit und Legitimität. Es kann auch die Wahrscheinlichkeit verringern, dass Eastern strategisch zu unabhängig werden darf. Die Wirtschaftsgeschichte ist voll von Tochtergesellschaften, die hauptsächlich existieren, um die Portfolioökonomie zu optimieren, anstatt Märkte zu erobern.

Die Produktpalette und das Expansionsmodell von Eastern deuten auf echten Ehrgeiz hin, aber die Beweise entsprechen immer noch einer engeren Auslegung: Eastern könnte da sein, um bestimmte Konten, Regionen und Anlageklassen zu bedienen, die die Gruppenstrategie ergänzen, anstatt sie neu zu definieren. Das würde das Geschäft nicht schlecht machen. Es würde es begrenzen.

Das letzte Risiko ist probatorischer Natur und muss klar ausgesprochen werden. Eastern ist ein privates Unternehmen, und seine öffentliche Offenlegung ist viel dünner als die seiner börsennotierten Pendants. Wichtige Kennzahlen wie Gesamtinvestitionen, Umsatzsegmentierung, Abwanderungsrate, EBITDA, Rechenzentrumsauslastung, Cloud-Nutzung und Konzentration der Staatseinnahmen sind daher hauptsächlich durch Managementkommentare, öffentliche Auftragsspuren und Netzwerkbeobachtung sichtbar, nicht durch geprüfte Segmentberichte. Das bedeutet, dass jede geschäftliche Schlussfolgerung über Eastern probabilistisch sein muss.

Die zentrale These hier ist solide genug, um ernst genommen zu werden, aber nicht genug, um ohne Zugang zu internen Jahresabschlüssen oder Due-Diligence-Unterlagen in Bankqualität als vollständig verifiziert zu gelten.

Was die Geschäftssicht ändern könnte

Derzeit ist die am besten vertretbare Geschäftssicht, dass Eastern Wert schafft, indem es widerstandsfähige Unternehmenskonnektivität mit Cloud-, Sicherheits- und verwalteten Diensten an Orten bündelt, an denen die Insellage und die Geschäftskontinuität einen deterministischen Dienst noch zahlungswürdig machen. Seine besten Konten sind wahrscheinlich diejenigen, bei denen Ausfallzeiten teuer sind, die Filialarchitektur komplex ist, eine regionale Expansion im Gange ist und die Käufer einen echten Betreiber und nicht nur einen reinen Wiederverkäufer wünschen.

Die Regierungs- und Hotelleriebranche sind sichtbare Beispiele; regionale KMU, an Callcenter angrenzende Büros, Schulen, Krankenhäuser, Exporteure und multi-site professionelle Praxen sind weitere plausible Beispiele. Das Geschäft ähnelt eher einem gezielten unternehmerischen Infrastruktur-Utility als einer breiten Telekom-Wachstumsstory.

Eine materiell positivere Sichtweise würde Belege dafür erfordern, dass Eastern drei Dinge gleichzeitig erreicht. Erstens: die Umwandlung des PDSCN-Zugangs in nachhaltige Verträge mit höheren Margen in Städten zweiter Ordnung, nicht nur symbolische Markteinführungen. Zweitens: die Bindung von Cloud-, Cyber- und verwalteten Diensten an einen signifikanten Teil der Konnektivitätskonten, wodurch der reine Preiswettbewerb reduziert wird. Drittens: die Wahrung einer Wahrnehmung von Serviceunabhängigkeit trotz seiner ungewöhnlichen Unternehmenszugehörigkeit.

Wenn diese drei Bedingungen erfüllt sind, könnte Eastern im nationalen Anteil klein bleiben und dennoch in Bezug auf die Rendite des eingesetzten Kapitals attraktiv sein.

Eine materiell negativere Sichtweise würde eintreten, wenn das Gegenteil der Fall wäre: wenn das PDSCN hauptsächlich zu einer Transportkommodität würde; wenn Cloud und Sicherheit Produkte mit geringer Durchdringung blieben; wenn sich die staatliche Basis von Eastern als zu fragmentiert und preislich gedeckelt erwiese; oder wenn die großen Gruppen die Wertschöpfungskette durch die Bündelung von Unternehmenspaketen zu Preisen, die Eastern nicht bieten kann, zerdrücken könnten. In dieser Welt hätte Eastern immer noch seine Geschichte und seine Netzwerkpräsenz, aber weit weniger Preissetzungsmacht.

Es würde beginnen, wie ein Portfolio-Asset auszusehen, dessen beste Tage vorbei sind.

Alles in allem verdient Eastern weder als Relikt noch als verborgener Champion betrachtet zu werden. Es ist etwas Prosaischeres und Interessanteres: ein mittelgroßer Unternehmensbetreiber, dessen Relevanz davon abhängt, ob Konnektivität auf den Philippinen ein Problem der Zuverlässigkeit und Integration bleibt, nicht nur ein Problem des billigen Zugangs. Derzeit deuten die verfügbaren Daten darauf hin, dass dieses Problem noch sehr lebendig ist. Deshalb ist Eastern noch relevant.

Nachweisregister

Geschäftsbericht 2025 von Globe TelecomURL:

https://www.globe.com.ph/sites/default/files/reports/secpse/2025/A.%20Annual%20Reports/IV.%20Annual%20Report%20%2817-A%29/GLO_17-A_2025.pdfQuellentyp:Offizielle Unternehmenseinreichung.Was es belegt:Der Erwerb von 50 % an Vega Telecom durch Globe; Vega hält Telekommunikationsvermögenswerte im Zusammenhang mit ETPI; Größe von Globe und aktuelle Referenz der Unternehmensdatenumsätze.Was es nicht beweist:Es zeigt keine eigenständigen Abschlüsse von ETPI, legt keine internen Transfervereinbarungen oder den strategischen Auftrag von Eastern offen.Warum es wirtschaftlich wichtig ist:Es etabliert, dass Eastern in die Eigentümerstruktur der historischen Betreiber integriert ist, und hilft, die Wettbewerbsgröße im Vergleich zum viel größeren Unternehmensgeschäft von Globe zu verankern.APNIC WHOIS für AS9658URL:

https://wq.apnic.net/apnic-bin/whois.pl?object_type=aut-num&searchtext=AS9658Quellentyp:Registerdatenbank.Was es belegt:Die Kontrolle von ETPI über AS9658, seinen Standort auf den Philippinen und seine offizielle Routing-Identität.Was es nicht beweist:Es beweist keine Verkehrsvolumina, Kundenzahlen oder physisches Eigentum an den Transportsegmenten hinter der ASN.Warum es wirtschaftlich wichtig ist:Es bestätigt, dass Eastern ein echter Netzwerkbetreiber mit eigenen routbaren Internetressourcen ist und nicht nur ein Marken-Reseller.PeeringDB-Netzwerkeintrag für Eastern Telecommunications PhilippinesURL:

https://www.peeringdb.com/net/2692Quellentyp:Branchenverzeichnis für Interkonnektion.Was es belegt:Teilnahme an Austauschpunkten in Manila, Singapur, Hongkong, Frankfurt und Los Angeles; selektive Peering-Richtlinie; globale Reichweite; öffentliche Interkonnektionshaltung.Was es nicht beweist:Es beweist nicht den tatsächlich transportierten Verkehr, die Ökonomie des Paid-Peering oder die Monetarisierung dieser Verbindungen durch Kunden.Warum es wirtschaftlich wichtig ist:Es zeigt, dass Eastern über eine signifikante Interkonnektionstiefe verfügt, die als Zugang mit geringerer Latenz und höherer Widerstandsfähigkeit zu Cloud- und Betreiberökosystemen verkauft werden kann.PDSCN-Startankündigung und PartnerdokumenteURL:

https://www.prnewswire.com/news-releases/globe-eastern-communications-infinivan-kickstart-philippines-longest-submarine-fiber-cable-network-301604895.htmlQuellentyp:Projektankündigung durch Unternehmen und Partner.Was es belegt:Existenz, Umfang und Reichweite des Philippinischen Inländischen Seekabelnetzes (PDSCN); direkte Beteiligung von Eastern am Projekt.Was es nicht beweist:Es zeigt nicht den genauen Eigentumsanteil von Eastern, die Nutzung oder die eigenständigen Renditen des Systems.Warum es wirtschaftlich wichtig ist:Die inländische Seekabeltiefe ist einer der Hauptgründe, warum ein kleiner Unternehmensbetreiber in einem Inselmarkt noch relevant sein kann.Nationaler digitaler Konnektivitätsplan des DICTURL:

https://ictstatistics.dict.gov.ph/wp-content/uploads/2026/04/NDCP_Approved-FOR-GENERAL-CIRCULATION.pdfQuellentyp:Offizielles Regierungspolitikdokument.Was es belegt:Die Position des Staates, dass ein widerstandsfähiges Kernnetz und Seekabelinfrastruktur für die nationale Konnektivität unerlässlich sind.Was es nicht beweist:Es validiert nicht die geschäftliche Umsetzung von Eastern oder garantiert Renditen auf Projektebene.Warum es wirtschaftlich wichtig ist:Es definiert das politische Umfeld, in dem Inseltransport und widerstandsfähige Kernnetzvermögenswerte voraussichtlich an Wert behalten.Konektadong-Pinoy-Act und seine DurchführungsbestimmungenURL:

https://www.lawphil.net/statutes/repacts/ra2025/ra_12234_2025.htmlundhttps://www.lawphil.net/statutes/repacts/ra2025/pdf/irr_12234_2025.pdfQuellentyp:Offizielles Gesetz und Durchführungsbestimmungen.Was es belegt:Der Übergang zu Open Access bei der Datenübertragung, der Abbau von Wettbewerbshemmnissen und die Erlaubnis für qualifizierte Datenübertragungsakteure, Netzwerke ohne gesetzliche Lizenz zu betreiben.Was es nicht beweist:Es zeigt nicht, wie schnell neue Wettbewerber eintreten werden oder wie aggressiv die Durchsetzung das Marktverhalten verändern wird.Warum es wirtschaftlich wichtig ist:Es reduziert den Wert der vererbten rechtlichen Knappheit und erhöht die Bedeutung der tatsächlichen Vermögensqualität und Serviceausführung.Republic Act Nr. 9172URL:

https://issuances-library.senate.gov.ph/legislative%2Bissuances/Republic%20Act%20No.%209172Quellentyp:Offizielles Gesetzesregister.Was es belegt:Die Verlängerung und Änderung der gesetzlichen Lizenz von Eastern im Jahr 2002 um fünfundzwanzig Jahre.Was es nicht beweist:Es bestimmt nicht von selbst, inwieweit die zukünftigen Aktivitäten von Eastern nach den Open-Access-Reformen von 2025 noch von Lizenzgenehmigungen abhängig sind.Warum es wirtschaftlich wichtig ist:Es erklärt das rechtliche Erbe von Eastern auf dem modernen Markt und warum der regulatorische Wandel für seinen Wettbewerbsgraben so bedeutsam ist.PCAF-Backup-Internetvertrag mit EasternURL:

https://pcaf.da.gov.ph/wp-content/uploads/2026/06/CONTRACT-of-EASTERN-TELECOMMUNICATIONS-PHILIPPINES-INC.-Back-up-Internet-Subscription-Copy.pdfQuellentyp:Regierungsvertrag.Was es belegt:Konkrete SLA-Bedingungen, Redundanzanforderungen, Transitdiversitätsanforderungen und vertragliche Preisgestaltung für einen Backup-DIA-Dienst von Eastern.Was es nicht beweist:Es beweist nicht, dass Eastern diese SLA-Ziele über seinen gesamten Kundenstamm hinweg erreicht, noch dass die Stückkostenökonomie dieses Vertrags auf alle Konten verallgemeinerbar ist.Warum es wirtschaftlich wichtig ist:Es ist ein außergewöhnlich spezifischer Beleg dafür, dass Eastern Resilienz verkauft, nicht nur Bandbreite, und dass Käufer bereit sind, vertraglich dafür zu zahlen.ISP-Zuschläge der National Privacy Commission an EasternURL:

https://privacy.gov.ph/wp-content/uploads/2025/02/2023-0011_Internet-Service-Provider-ISP-Main.pdfundhttps://privacy.gov.ph/wp-content/uploads/2025/11/2025-0115_Internet-Service-Provider-ISP-QC.pdfQuellentyp:Beschlüsse des Regierungsvergabekomitees.Was es belegt:Wiederholte Käufe der Behörde bei Eastern, einschließlich eines 250-Mbit/s-Failover-Typ-Bedarfs und eines 1-Millionen-PHP-Notfall-Backup-ISP-Zuschlags.Was es nicht beweist:Es beweist nicht, dass Eastern der dominierende oder einzige Anbieter der NPC im Zeitverlauf ist, noch dass der öffentliche Sektor hochprofitabel ist.Warum es wirtschaftlich wichtig ist:Wiederholte Behördenzuschläge deuten auf Beschaffungsglaubwürdigkeit und operationelles Vertrauen hin, die bei Unternehmens- und regulierten Sektorverkäufen wertvoll sind.Eastern Cloud und CloudSigma-MaterialienURL:

https://www.eastern.com.ph/products-services/cloud-solutionsundhttps://www.cloudsigma.com/pages/case-studiesQuellentyp:Offizielle Produktseite und Partner-Fallstudienseite.Was es belegt:Die Positionierung von Eastern in der Public Cloud, die Partnerschaft mit CloudSigma und die Absicht, Cloud parallel zur Konnektivität zu verkaufen.Was es nicht beweist:Es beweist keine signifikante Cloud-Umsatzskala, -Nutzung oder Wettbewerbsposition gegenüber Hyperscalern.Warum es wirtschaftlich wichtig ist:Es zeigt die Strategie von Eastern, Unternehmenskonten zu verteidigen, indem es den Stack in Richtung Cloud-Nähe und Service-Bündelung aufwertet.Leistungsbekanntgaben von PLDT Enterprise und GlobeURL:

https://www.firstpacific.com/media/normal/17044_PLDT%20FY24%20results.pdfundhttps://www.globe.com.ph/sites/default/files/reports/secpse/2025/B.%20Quarterly%20Reports/IV.%20Analyst%20Briefing%20Materials/glo-4q25-briefing-materials.pdfQuellentyp:Offizielle Investorenmaterialien.Was es belegt:PLDT Enterprise mit 48,4 Milliarden PHP und Globe-Datendienste für Unternehmen mit 20,7 Milliarden PHP, was die Größe der wichtigsten Wettbewerber von Eastern hervorhebt.Was es nicht beweist:Es beweist keine direkte Überschneidung mit jedem Untersegment von Eastern oder jedem Produktbündel.Warum es wirtschaftlich wichtig ist:Dies sind die relevanten Wettbewerbsnennwerte, um zu beurteilen, ob Eastern ein Nischenakteur oder ein großer Unternehmensbetreiber ist.Ergebnisbekanntgabe von Converge 2025URL:

https://corporate.convergeict.com/intelligence team/converge-maintains-industry-leading-trifecta-profitability-margins-exceed-expectationsQuellentyp:Offizielle Unternehmensergebnismitteilung.Was es belegt:Ein Unternehmensumsatz von Converge von 7,4 Milliarden PHP im Jahr 2025 und anhaltendes Wachstum bei KMU und Großhandel.Was es nicht beweist:Es legt nicht direkt vergleichbare Segmentdefinitionen oder Rentabilität von Eastern offen.Warum es wirtschaftlich wichtig ist:Es positioniert Eastern im Verhältnis zum Neueinsteiger bei der Festnetz-Glasfaser, nicht nur zu den beiden großen etablierten Betreibern.Philstar und Easterns Umsatzaussagen 2025URL:

https://www.philstar.com/business/2024/04/22/2349400/eastern-communications-grows-market-share-6-percentundhttps://eastern.com.ph/news/eastern-communications-achieves-increased-revenue-furthers-mindanao-expansion-in-2025Quellentyp:Lokaler Presseartikel und Unternehmenspressemitteilung.Was es belegt:Ein vom Management berichteter Umsatz von 4,8 Milliarden PHP für 2023, ein behaupteter Marktanteil von 6 % und Easterns Behauptung eines Umsatzwachstums von 8,4 % im Jahr 2024.Was es nicht beweist:Es liefert keine geprüften Segmentabschlüsse oder einen klar definierten Branchennenner für die Marktanteilsbehauptung.Warum es wirtschaftlich wichtig ist:Selbst unvollkommene Umsatzsignale sind entscheidend, da Eastern ein privates Unternehmen ist und nicht die granular geprüften Offenlegungen veröffentlicht, die seine börsennotierten Pendants veröffentlichen.

Ungelöste nachrichtendienstliche Fragen, die die Sichtweise verändern könnten

Mehrere unbeantwortete Fragen könnten die geschäftliche Bewertung in die eine oder andere Richtung materiell verändern.

Welcher Anteil am Umsatz von Eastern entfällt auf reine Konnektivität im Vergleich zu dafür anfallenden Cloud-, Cybersicherheits-, IT-Management-, Sprach- und Rechenzentrumsdiensten? Wenn die Anbindungsraten hoch sind, ist Eastern verteidigungsfähiger, als es in bandbreitenzentrierten Vergleichen erscheint. Wenn die Anbindungsraten niedrig sind, ist es stärker der Rohstoffpreisgestaltung ausgesetzt.

Welcher Anteil am öffentlichen Portfolio von Eastern besteht aus Backup- oder sekundärer Konnektivität im Vergleich zu primärer, geschäftskritischer Konnektivität? Die Beschaffungsnachweise zeigen Kompetenz in beiden, aber der primäre Status sagt im Allgemeinen mehr über Vertrauen, Nachhaltigkeit und Marge aus.

Was sind die tatsächlichen Rechte von Eastern am PDSCN: Eigentumsanteil, unwiderrufliche Nutzungsrechte, Instandhaltungspflichten und interne Kapazitätsökonomie? Die Konsortialbeteiligung ist wertvoll, aber der wirtschaftliche Wert hängt von den vertraglichen Details ab.

Wie hoch ist die Konzentration von Eastern nach Kunde und geografischem Gebiet? Ein Unternehmen dieser Größe kann diversifiziert erscheinen, bis man erfährt, dass einige wenige Sektoren oder Konten einen großen Teil des Rohertrags ausmachen. Keine der hier geprüften öffentlichen Quellen klärt diesen Punkt.

Wie sieht die tatsächliche Verfügbarkeitsbilanz nach Service-Level und Stadt aus? Vertragliche SLAs sind nützlich, aber eine unabhängige Messung der monatlichen Leistung über Luzon, die Visayas und Mindanao hinweg wäre weitaus aussagekräftiger. Das öffentliche Rauschen ist zu spärlich, um diese Frage richtig zu beantworten.

Wie wird der Rahmen des Konektadong-Pinoy-Act in der Praxis in Bezug auf Infrastruktur-Sharing, Open Access und Leistungsmessung durchgesetzt? Das Gesetz ist bereits wichtig. Die geschäftlichen Konsequenzen hängen davon ab, wie schnell und diszipliniert die Umsetzung erfolgt.

Welche Beziehung hat Eastern zur Strategie der Muttergesellschaft im Unternehmensvertrieb? Wenn es Eastern erlaubt ist, aggressiv eine neutrale oder komplementäre Rolle zu spielen, ist seine Nische stärker. Wenn es in erster Linie ein Portfolio-Zuteiler für ausgewählte Konten ist, ist das Aufwärtspotenzial begrenzter. Die öffentlichen Quellen entscheiden dies nicht.

Schließlich ist der entscheidendste fehlende Datenbestand die eigenständige finanzielle Qualität: EBITDA-Marge, Investitionsintensität, Abwanderung, Cash Conversion und Umsatz pro Produkt. Ohne diese kann Eastern zwar glaubwürdig als Wirtschaftssystem analysiert, aber nicht vollständig als Unternehmen bewertet werden.