Resumen

- Qué explica: TekSavvy West se entiende mejor a través de la factura que debe superar. En el oeste de Canadá, un ISP independiente puede vender una promesa minorista de precios más limpios y mejor trato, pero el costo de última milla sigue estando determinado por los incumbentes, las tarifas a

- Tema principal: ISP regionales economics; Wholesale access economics

- Contexto: market / company research report / North America

La factura precede a la marca

Comience con la factura mayorista, porque allí se decide la historia del oeste canadiense. En abril de 2026, la CRTC estableció la tarifa final agregada de acceso mayorista de fibra hasta el hogar (FTTP) para TELUS en Alberta y Columbia Británica en 77,21 $ al mes para velocidades de 15 Mbps a 1500 Mbps, y 81,81 $ para 1501 Mbps a 5000 Mbps. También fijó la tarifa de facturación basada en capacidad (CBB) de TELUS en esas provincias en 42,12 $ por 100 Mbps, un cargo por instalación, traslado o cambio sin visita al sitio de 6,71 $, y un cargo por visita al sitio de 250,67 $ (https://crtc.gc.ca/eng/archive/2026/2026-77.htm). Esas cifras no son una nota al pie política teórica. Son el piso bajo cualquier oferta minorista independiente que utilice ese insumo de fibra regulado en el territorio occidental de TELUS.

Ahora coloque esa factura junto al escaparate minorista. Los rastreadores de planes de terceros en julio de 2026 muestran el plan Cable 100 Ilimitado de TekSavvy en el oeste de Canadá a 48,95 $ al mes durante 12 meses y 88,95 $ después, con 100 Mbps de bajada, 10 Mbps de subida, datos ilimitados y sin contrato a plazo (https://www.whistleout.ca/Internet/Providers/TekSavvy/Cable/Cable-100-Unlimited). PlanGenius enumera por separado Cable 100 Ilimitado (Oeste) a 48,95 $ al mes para un servicio de 100 Mbps en Columbia Británica, Alberta, Saskatchewan y Manitoba, al tiempo que describe el cable occidental como si utilizara la infraestructura de Rogers, antes Shaw (https://www.plangenius.ca/internet/best-teksavvy-internet-plans-in-canada-the-complete-guide/). Las páginas de fibra y ofertas de TekSavvy calificadas por dirección muestran tarifas de servicio regulares de 114,95 $ para Fibre 3 Gig, 94,95 $ para Fibre 1 Gig y 74,95 $ para Fibre 500 (https://www.teksavvy.com/services/fibre/,https://offers.teksavvy.com/).

Esas cifras no corresponden todas al mismo producto. La reventa de cable en el oeste de Canadá, el FTTP mayorista de TELUS, las ofertas de fibra propias de TekSavvy en mercados seleccionados y los insumos de cable de Rogers/Shaw conllevan costos y derechos diferentes. Pero ese es el punto. TekSavvy West es un negocio de diferencial solo en el sentido estricto de que el precio minorista debe superar el insumo mayorista.

Es un negocio de confianza en el sentido más amplio de que el cliente debe creer que los dólares adicionales, el nivel de carga más lento, la demora en la calificación de la dirección, la devolución del módem y la llamada de soporte valen la pena para elegir un proveedor más pequeño en lugar de la operadora cuyas instalaciones realmente entran en el hogar.

La decisión económica modificada por la evidencia es, por tanto, directa: un hogar, prestamista o adquirente no debería valorar a TekSavvy West como una marca genérica de ISP. Debería valorar la compañía por cohorte de direcciones. Un cliente en cable de Rogers/Shaw a un precio promocional de 48,95 $ tiene una economía diferente a la de un cliente en FTTP de TELUS con un piso de acceso de 77,21 $ más los costos de capacidad y soporte. Un cliente que permanece porque confía en TekSavvy tiene un valor diferente al de uno que se unió solo por un descuento del primer año y se irá cuando la factura se restablezca.

El documento privado más importante sería un archivo de cohorte provincia por provincia que muestre la tecnología de acceso, la tarifa mayorista, el uso de capacidad, los tickets de soporte, la rotación, la finalización de promociones, las pérdidas por devolución de módem y el margen bruto por plan. Sin ese archivo, la evidencia pública dice que la independencia de TekSavvy es un activo solo donde la confianza y el soporte reducen la rotación lo suficiente como para compensar la exposición tarifaria. Donde no lo hacen, la independencia se convierte en una operación de diferencial regulado con poco margen para errores.

La comparación se vuelve más dura porque las ofertas minoristas del incumbente pueden situarse cerca, o por debajo, del nivel de costos que un competidor debe pagar. La página de oferta de PureFibre 1.5 Gig de TELUS mostraba un precio de 105 $ al mes para los meses 1 a 60, con datos de Internet ilimitados y un contrato de servicio de 24 meses con una tarifa de cancelación decreciente (https://www.telus.com/en/deals-and-bundles/purefibre-internet-1500). Rogers, que ahora incluye la huella de cable occidental de Shaw, muestra Rogers Xfinity Ultimate 1 Gigabit a 110 $ al mes por un plazo de 24 meses en su página de plan Rogers Together With Shaw, con un precio de lista de 135 $ sin los ahorros por tiempo limitado y el descuento por pago automático (https://rogerstogetherwithshaw.com/). Estos precios principales varían según la dirección y el ciclo de ofertas, pero demuestran el techo minorista. Si el insumo del independiente es de 77,21 $ antes de capacidad, interconexión, facturación, deudas incobrables, soporte al cliente, marketing, logística de enrutadores y beneficios, entonces un paquete de fibra o cable del incumbente de 100 $ a 110 $ puede convertir el margen de maniobra del proveedor más pequeño en un pasillo muy estrecho.

Eso es la compresión del margen en lenguaje llano. La tarifa mayorista determina si TekSavvy puede vender la confianza como producto. El mercado minorista determina si los clientes pagarán por esa confianza después de que termine la promoción. El regulador determina cuánto espacio existe entre esas dos líneas. La operadora que posee la red de última milla determina gran parte de la experiencia operativa cuando la instalación, reparación, provisión o diagnóstico de cortes cruza el límite de acceso. El cliente solo ve una cosa: si Internet funciona, si el precio es justo y si la compañía de la factura ayuda cuando no lo hace.

Por qué TekSavvy West existe como algo más que una oferta web

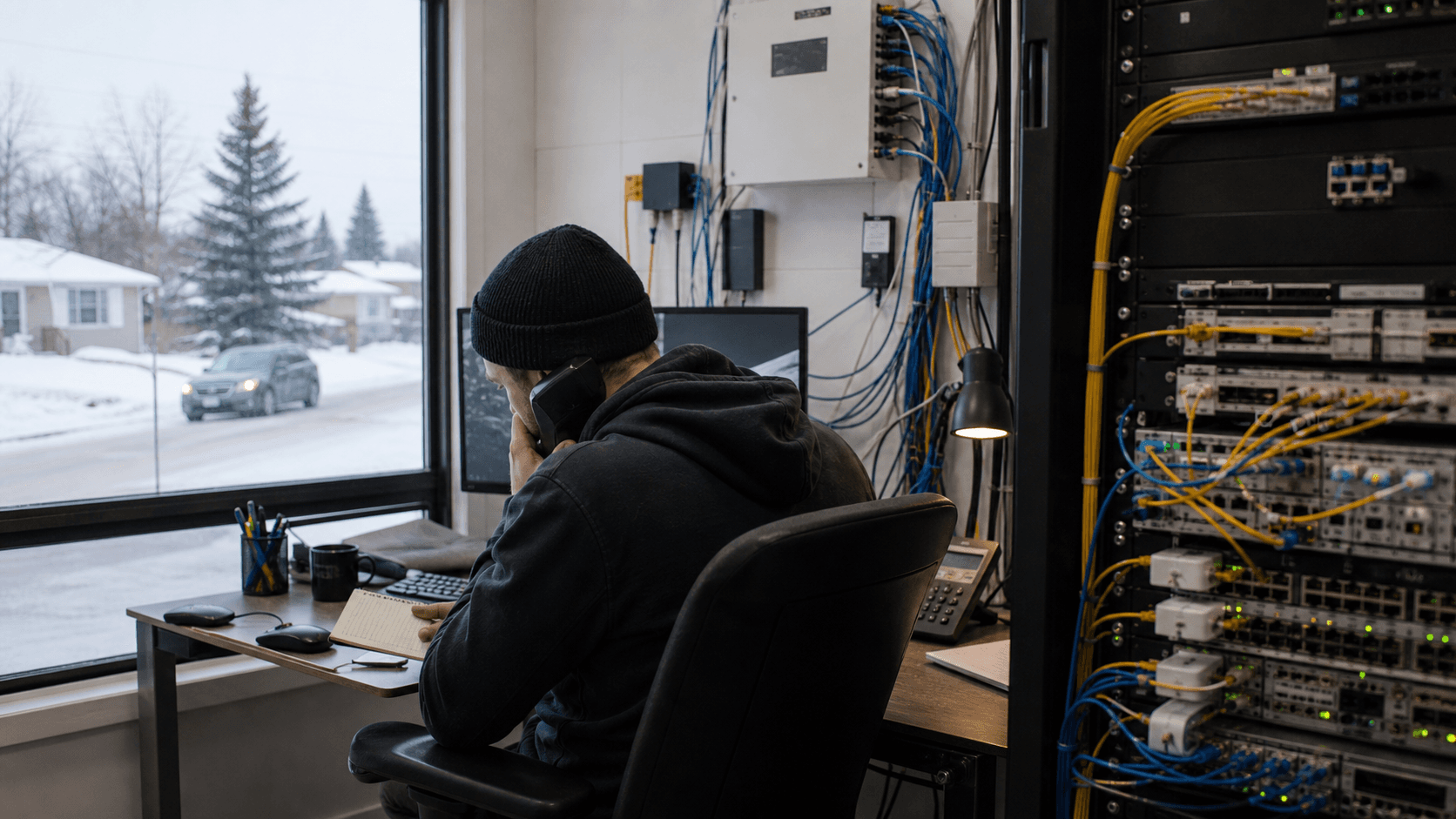

El registro de directorio de TekSavvy Solutions Inc. West apunta a AS20375, y es un buen lugar para comenzar porque separa una etiqueta de marketing delgada de una identidad de red. PeeringDB enumera "Teksavvy Solutions Inc. West" bajo TekSavvy Solutions Inc., con ASN 20375, IRR as-set AS20375:AS-CUSTOMERS, tipo de red Cable/DSL/ISP, 20 prefijos IPv4, un prefijo IPv6, tráfico de 100-1000 Mbps, una alta proporción de entrada, alcance regional y una anulación del sitio web de TekSavvy (https://www.peeringdb.com/net/11449). La misma página enumera un contacto de peering en[email protected]y describe el estado RIR como ok.

La advertencia es que AS20375 no parece ser el backbone público activo de la red de consumo actual de TekSavvy. BGP.Tools dice que AS20375 no está actualmente en la tabla de enrutamiento global; muestra el extracto whois de ARIN para TEKSAVVY-WEST, registro el 7 de julio de 2010, y TekSavvy Solutions, Inc. en 800 Richmond St en Chatham, Ontario (https://bgp.tools/as/20375). La vista BGP de Hurricane Electric dice de manera similar que AS20375 no ha sido visible en la tabla de enrutamiento global desde el 21 de julio de 2018 y muestra el par histórico como AS5645, TekSavvy Solutions, Inc. (https://bgp.he.net/AS20375). En un artículo de economía minorista, eso importa. "West" es una identidad de red pública real, pero la evidencia de escala actual recae más en el AS5645 principal de TekSavvy.

AS5645 es la señal operativa más fuerte. PeeringDB enumera a TekSavvy Solutions Inc., también conocida como TSI, como AS5645 con AS-TEKSAVVY, tipo de red Cable/DSL/ISP, 500 prefijos IPv4, 80 prefijos IPv6, tráfico de 1-5 Tbps, alta proporción de entrada, alcance norteamericano y una URL de looking-glass (https://www.peeringdb.com/net/1396). También publica una política de interconexión libre de acuerdos (settlement-free) que enfatiza la interconexión nacional para el tráfico Canadá-Canadá y los intercambios públicos comunes. Su lista de intercambios incluye CANIX Montreal, Equinix Chicago, HFXIX, MBIX, MonctonIX, SIX Seattle, TorIX, VANIX, YXEIX y YYCIX, con entradas de 100G en Equinix Chicago, TorIX y YYCIX. BGP.Tools describe AS5645 como una red de 21 años con 334 pares, tres proveedores ascendentes (upstreams) y cinco descendentes (downstreams), y enumera a GTT, Arelion y Zayo como ascendentes en su vista (https://bgp.tools/as/5645). La página BGP de Hurricane Electric muestra que AS5645 origina 88 prefijos en total, incluidos 85 IPv4 y tres IPv6, con diez intercambios de Internet (https://bgp.he.net/AS5645).

Esa evidencia no prueba rentabilidad, número de clientes o calidad del servicio. Sí prueba que TekSavvy no es solo un envoltorio de facturación. Tiene enrutamiento, interconexión, recursos IP, política de peering, presencia en intercambios canadienses y suficiente tráfico para que la capacidad y la elección de rutas sean económicamente significativas. Un revendedor puro sin disciplina de red es casi completamente rehén del proveedor de última milla. TekSavvy todavía depende en gran medida de los proveedores de última milla, pero tiene su propia superficie técnica detrás de la relación minorista.

Esa distinción importa cuando un cliente se queja de buffering, latencia o una interrupción regional. También importa cuando un comprador pregunta si el negocio tiene capacidades transferibles o solo una lista de clientes.

La capa occidental es especialmente interesante porque está a la vez conectada en red y es dependiente. TekSavvy puede aparecer en Vancouver, Calgary y los mercados de cable occidentales porque el acceso mayorista permite a un independiente vender servicio sobre instalaciones que no construyó. Pero los registros públicos de intercambio y AS muestran que TekSavvy también invierte en interconexión y enrutamiento en Canadá. La pregunta económica es dónde reside realmente el valor. Si el activo escaso es la creencia del cliente de que TekSavvy es justo, entonces la marca y el servicio de soporte son lo que más importa.

Si el activo escaso es la escala de tráfico y el peering, entonces la presencia en intercambios canadienses de AS5645 importa. Si el activo escaso es el acceso al hogar, entonces el cable de Rogers/Shaw, el cobre de TELUS, la fibra de TELUS y las tarifas de la CRTC importan más que la marca o el backbone.

La respuesta no está en una sola capa. TekSavvy West es un ensamblador. Ensambla acceso de última milla, transporte IP, servicio al cliente, facturación, defensa regulatoria, empaquetado de planes y una identidad contraria al incumbente. En condiciones de tarifas benignas, el ensamblador puede generar valor siendo más eficiente y más confiable que el incumbente. En condiciones de tarifas hostiles, el ensamblador puede verse presionado porque cada llamada de soporte adicional, incidente de deuda incobrable, dependencia de desplazamientos técnicos o descuento promocional sale de un diferencial ya estrechado por las tarifas.

La memoria regulatoria que dio forma al negocio

La actual orden de tarifas de la CRTC se asienta sobre una larga lucha sobre si el acceso mayorista seguiría siendo una forma viable de disciplinar los precios canadienses de banda ancha. En agosto de 2019, la CRTC estableció las tarifas finales de acceso mayorista de alta velocidad que, según dijo, facilitarían la competencia, promoverían la innovación y apoyarían precios más asequibles (https://crtc.gc.ca/eng/archive/2019/2019-288.htm). La orden incluía la aplicación retroactiva de muchas tarifas hasta marzo de 2016, o enero de 2017 para la transición de Shaw a la facturación basada en capacidad. Para los ISP independientes, 2019 parecía el momento en que la factura de acceso finalmente se acercaría a un piso de costos más viable.

Eso no se mantuvo. En mayo de 2021, la CRTC revisó la orden de 2019 y encontró dudas sustanciales sobre la corrección de las tarifas, incluidas las tarifas mensuales de capacidad, las tarifas de acceso de usuario final y los cargos de servicio (https://crtc.gc.ca/eng/archive/2021/2021-181.htm). Un comunicado de prensa de la CRTC decía que el regulador adoptaba las tarifas provisionales, con ajustes, como tarifas finales y quería avanzar hacia un modelo desagregado (https://www.canada.ca/en/radio-television-telecommunications/news/2021/05/crtc-sets-final-wholesale-rates-for-broadband-services.html). Para TekSavvy y otros ISP basados en el acceso mayorista, esa reversión fue importante porque los planes de negocio elaborados en torno a costos de insumos más bajos quedaron repentinamente expuestos a un régimen de costos más altos.

La disputa no se quedó dentro de la CRTC. TekSavvy llevó la lucha a los tribunales. The Wire Report informó el 27 de marzo de 2025 que la Corte Suprema de Canadá rechazó la solicitud de TekSavvy de autorización para apelar la reversión de la decisión de tarifas de 2019 por parte de la CRTC, dejando en pie la decisión del Tribunal Federal de Apelación de 2024 (https://www.thewirereport.ca/2025/03/27/supreme-court-dismisses-teksavvys-wholesale-rates-appeal/). El artículo resumía las raíces del caso: una decisión de 2019 que habría reducido las tarifas mayoristas, una reversión en 2021 y el argumento de TekSavvy de que la reversión era jurídicamente defectuosa. El resultado judicial no fijó un nuevo precio minorista. Cerró un camino por el que los proveedores independientes esperaban restaurar el resultado tarifario anterior.

Esa historia explica el tono público de TekSavvy. En su página de presentaciones regulatorias, TekSavvy dice que las tarifas mayoristas son fundamentales para su capacidad de competir y enlaza una serie de presentaciones y posiciones públicas sobre el marco mayorista (https://www.teksavvy.com/policies/regulatory/regulatory-submissions/). En un comunicado de prensa de noviembre de 2023, TekSavvy acogió con satisfacción la perspectiva del acceso a fibra, pero dijo que la decisión provisional de la CRTC era defectuosa por las altas tarifas mayoristas y por estar restringida a Ontario y Quebec en esa etapa; argumentó que las tarifas mayoristas que Bell y TELUS cobrarían a los competidores más pequeños eran superiores a muchos precios minoristas que esas compañías cobraban a sus propios clientes (https://www.newswire.ca/news-releases/teksavvy-urges-crtc-to-deliver-real-price-relief-for-internet-services-for-consumers-in-all-regions-of-canada-860204332.html). El mismo comunicado decía que TekSavvy no estaba actualmente a la venta y seguía siendo el mayor proveedor independiente de servicios de telecomunicaciones de Canadá. Esa declaración es útil porque convierte los rumores de adquisición en algo mensurable: el hecho público contundente no es una venta, sino un negocio que dice querer seguir siendo independiente al tiempo que advierte que las tarifas dificultan la competencia.

Luego, la CRTC volvió a moverse. La Decisión de Telecomunicaciones 2023-358 proporcionó acceso temporal agregado de FTTP mayorista en Ontario y Quebec, señalando que el número de canadienses que compraban Internet a competidores independientes basados en el sistema mayorista había caído un 40% incluso cuando el total de suscriptores de Internet había crecido, y que los competidores independientes atendían a un 47% menos de suscriptores en Ontario y Quebec a finales de 2022 que dos años antes (https://crtc.gc.ca/eng/archive/2023/2023-358.htm). La Política Reguladora de Telecomunicaciones 2024-180 exigió entonces a las mayores compañías telefónicas que proporcionaran a los competidores un acceso mayorista de FTTP viable en todo Canadá antes del 13 de febrero de 2025, eximiendo al mismo tiempo la fibra recién desplegada durante cinco años y exigiendo a los grandes ISP que dependieran de sus propias redes en sus territorios tradicionales (https://crtc.gc.ca/eng/archive/2024/2024-180.htm). En junio de 2025, la CRTC se negó a modificar esa decisión final, diciendo que más de una docena de proveedores ya utilizaban el acceso a fibra a tarifas provisionales basadas en costos y que miles de hogares se habían suscrito a servicios habilitados por el marco (https://crtc.gc.ca/eng/archive/2025/2025-154.htm).

La orden de tarifas finales de 2026 hizo, por tanto, dos cosas a la vez. Dio al mercado una cifra más firme y preservó el argumento. La CRTC dice que las tarifas se basan en costos y son justas y razonables. CNOC, los Operadores de Redes Competitivas de Canadá, respondió que las tarifas finales de fibra no restaurarían la competencia minorista independiente de Internet y señaló una reducción a la mitad de la cuota de mercado de los ISP independientes desde 2020 (https://www.cnoc.ca/). Esas posiciones no son mutuamente confusas; son las dos caras del problema de la fijación de tarifas. Si la tarifa es demasiado baja, el propietario de la red dice que se castiga la inversión. Si la tarifa es demasiado alta, el cliente mayorista dice que la competencia minorista es meramente performativa. TekSavvy West vive en esa brecha.

La estructura de precios occidental es menos indulgente que la página de marketing

El oeste de Canadá parece atractivo porque el problema minorista es fácil de describir. Un hogar en Calgary, Edmonton, Vancouver, Victoria, Regina o Winnipeg quiere un plan que sea lo suficientemente rápido, estable y sin cargos sorpresa. Un proveedor que dice "sin contrato a plazo" y "datos ilimitados" tiene un gancho simple. La cuestión más difícil es que la economía de última milla occidental no es un solo mercado.

En cable, la huella heredada relevante es ahora Rogers/Shaw. Rogers adquirió Shaw en 2023, lo que le dio a Rogers una base de cable occidental que llega a Columbia Británica, Alberta, Saskatchewan y Manitoba. Por lo tanto, las ofertas de cable occidental de TekSavvy no son solo "precios de TekSavvy"; se asientan sobre un acceso tarifado o estructurado comercialmente a la planta de última milla de un gran operador de cable. WhistleOut muestra un plan de cable ilimitado de 1 Gbps de TekSavvy a 77,95 $ al mes durante 12 meses y 127,95 $ después en su tabla de planes, mientras que muestra el plan de 100 Mbps a 48,95 $ durante 12 meses y 88,95 $ después (https://www.whistleout.ca/Internet/teksavvy-internet-plans). Rogers Together With Shaw enumera su propio Ultimate 1 Gigabit a 110 $ al mes por un plazo de 24 meses y 135 $ sin los ahorros por tiempo limitado y el descuento por pago automático indicados (https://rogerstogetherwithshaw.com/). Un cliente que compare esas páginas ve un intercambio minorista familiar: precio más bajo el primer año y marca independiente frente a un paquete más grande del incumbente y un compromiso similar a un contrato.

En fibra, la cuestión occidental es TELUS. La orden final de la CRTC fija el acceso mayorista FTTP de TELUS en Alberta/Columbia Británica en 77,21 $ para 15 Mbps a 1500 Mbps y 81,81 $ para 1501 Mbps a 5000 Mbps, más cargos de capacidad (https://crtc.gc.ca/eng/archive/2026/2026-77.htm). La comercialización de PureFibre 1.5 Gig de TELUS ha sido visible a 105 $ al mes bajo un largo período promocional (https://www.telus.com/en/deals-and-bundles/purefibre-internet-1500). Un revendedor no puede mirar solo 105 $ y 77,21 $ y suponer 27,79 $ de margen. Debe pagar capacidad, transporte, equipos, procesamiento de pagos, servicio al cliente, deudas incobrables, gastos regulatorios, marketing, gestión de pedidos y el costo de atender a los clientes que llaman cuando el proceso de campo de un incumbente retrasa una instalación. También debe lidiar con el hecho de que los clientes comparan la velocidad principal y el precio de la factura, no el libro de costos del proveedor de acceso.

En DSL y acceso heredado, el problema es la demanda. Los clientes quieren cada vez más una carga más rápida, menor latencia y fiabilidad de clase fibra. La Decisión CRTC 2023-358 describió Internet de mayor velocidad como un segmento en el que los competidores basados en el sistema mayorista se habían quedado atrás porque carecían de una forma práctica de vender a través de las redes FTTP de las compañías telefónicas incumbentes (https://crtc.gc.ca/eng/archive/2023/2023-358.htm). Por eso el acceso a la fibra importa tanto. Un proveedor que permanece atrapado en DSL heredado o en niveles de cable de carga más lenta puede retener a los clientes sensibles al precio, pero corre el riesgo de perder hogares que utilizan videollamadas, copias de seguridad en la nube, juegos, oficinas en casa, cámaras y streaming en muchos dispositivos.

La primera pregunta de suscripción occidental no es, por tanto, "¿cuál es el precio de TekSavvy?" Es "¿cuál es la ruta de acceso del cliente?" Un cliente de Cable 100 de 48,95 $ en Edmonton puede ser una cuenta de bajos ingresos, baja velocidad y sensible al precio con un precipicio promocional. Un cliente de fibra que utilice el insumo regulado de TELUS puede tener un techo de velocidad más alto pero un piso de insumos más alto.

Un cliente atendido a través de la red principal AS5645 puede beneficiarse de las opciones de enrutamiento y peering de TekSavvy, pero la ruta de reparación de última milla aún puede apuntar al incumbente. El mismo logotipo puede cubrir economías unitarias muy diferentes.

Por eso importa el archivo de cohorte de clientes. Un archivo útil separaría Columbia Británica, Alberta, Saskatchewan y Manitoba; cable de Rogers/Shaw, FTTP de TELUS, cobre de TELUS, cualquier fibra propiedad de TekSavvy, servicio empresarial y voz heredada; cuentas promocionales del primer año y cuentas de tarifa regular; clientes a menos de 90 días de la renovación; clientes que contactaron con el soporte más de dos veces en un ciclo de facturación; clientes que tuvieron una instalación fallida o un crédito por interrupción; y clientes que se unieron procedentes de un incumbente frente a los que vinieron de otro proveedor independiente.

Un vendedor sin ese archivo está pidiendo al comprador que valore un ingreso promedio. Un comprador con ese archivo puede valorar el riesgo de rotación y la exposición tarifaria.

La independencia es un producto, pero tiene una estructura de costos

El valor de marca de TekSavvy se basa en ser diferente de los incumbentes nacionales: independiente, de lenguaje claro, dispuesto a luchar por la competencia mayorista, menos dependiente de paquetes y más alineado con los clientes que no les gustan las tácticas de facturación de los grandes operadores. Esa identidad tiene valor económico. Puede reducir el costo de adquisición cuando los clientes recomiendan el servicio. Puede alargar la permanencia cuando la factura es clara. Puede permitir que un hogar acepte un nivel de carga más bajo o una transferencia más complicada porque la relación se siente más honesta.

También puede convertir la defensa regulatoria en retención de clientes; las personas que siguen la lucha mayorista de la CRTC pueden ver a TekSavvy como la operadora que habla por ellos.

Pero la independencia no es gratuita. Cuesta tiempo del personal, presentaciones legales, trabajo regulatorio, soporte al cliente y comunicación pública. También crea expectativas. Si TekSavvy dice que es la alternativa más justa, una factura confusa duele más de lo que dolería en un operador nacional cuya reputación ya es baja. Si TekSavvy dice que es amigable con el cliente, un retraso en el soporte causado por el propietario del acceso incumbente sigue recayendo en la relación de TekSavvy.

Si TekSavvy dice que no hay contrato a plazo, la finalización de las promociones debe ser lo suficientemente clara para que los clientes no se sientan atrapados incluso cuando pueden irse.

Por lo tanto, la opinión pública de los clientes es relevante, pero debe tratarse como una señal más que como una prueba. La página de TekSavvy en Trustpilot mostraba 400 reseñas, con una mayoría de los revisores recientes insatisfechos y temas en torno a interrupciones, retrasos en el soporte, devoluciones de equipos y cambios de precios (https://www.trustpilot.com/review/teksavvy.com). La página canadiense de Trustpilot resumió 169 reseñas recientes como mayoritariamente negativas, citando interrupciones, conexiones inconsistentes, velocidades lentas y dificultades con el soporte (https://ca.trustpilot.com/review/teksavvy.com). La página de quejas del Better Business Bureau muestra disputas individuales de facturación y devolución de equipos y las respuestas de la compañía, mientras que las reseñas de clientes del BBB muestran una calificación media baja de una pequeña base de reseñas (https://www.bbb.org/ca/on/chatham/profile/internet-service/teksavvy-solutions-inc-0187-1050879/complaints,https://www.bbb.org/ca/on/chatham/profile/internet-service/teksavvy-solutions-inc-0187-1050879/customer-reviews). Los hilos de Reddit en r/teksavvy incluyen tanto recomendaciones como quejas, incluida la discusión sobre si la gente recomendaría el proveedor en 2025 y publicaciones sobre aumentos de precios, períodos lentos y dependencia de las interrupciones subyacentes de Rogers (https://www.reddit.com/r/teksavvy/comments/1lyb7df/based_on_this_year_2025_alone_would_you_recommend/,https://www.reddit.com/r/teksavvy/comments/1h6xy2t/anyone_currently_on_the_cable_100_plan_how_is/).

Esas páginas no son una encuesta de clientes estadísticamente limpia. Sobrerrepresentan a las personas con motivos para publicar. Pueden mezclar regiones, tecnologías de acceso y períodos de tiempo. Pueden culpar a TekSavvy de fallos causados por el propietario del acceso de cable o teléfono. Pero identifican los centros de costos que deciden la tesis: claridad de facturación, accesibilidad del soporte, información sobre interrupciones, gestión de devolución de módems, expectativas de instalación y comunicación de restablecimiento de precios. Esos son los lugares donde una marca de confianza gana su margen o lo pierde.

El informe de mercado de 2026 de la CRTC refuerza el punto a nivel de mercado. Dice que los problemas de Internet reportados al CCTS aumentaron en 2025, siendo los cargos incorrectos y los problemas de servicio intermitente algunos de los más comunes (https://crtc.gc.ca/eng/publications/reports/policymonitoring/2026/ctmr.htm). También dice que las percepciones de elección han mejorado mientras que las opiniones sobre los proveedores de Internet han disminuido, y que ciertos proveedores regionales tienen consistentemente puntuaciones de recomendación más altas que las grandes marcas principales. En otras palabras, el mercado aún da a los proveedores pequeños y regionales una apertura de confianza, pero esa apertura no está garantizada. El mismo informe dice que los ISP independientes basados en el sistema mayorista continuaron perdiendo suscriptores e ingresos en 2024, mientras que la rotación minorista creció ligeramente, particularmente para algunos grandes incumbentes y operadores independientes basados en el sistema mayorista.

Esa es la paradoja. Puede que a los clientes les gusten más los proveedores pequeños, pero éstos pueden seguir perdiendo suscriptores si el piso de costos les impide igualar precio, velocidad, paquete y conveniencia de instalación. La independencia es un activo solo si se convierte en una menor rotación o una mayor disposición a pagar. Si produce admiración sin retención, tiene valor de marca pero no suficiente valor económico.

Los costos de cambio están cayendo en las reglas, pero no en la vida real

La CRTC ha tratado de reducir las fricciones formales al cambio. La Política Reguladora de Telecomunicaciones 2026-43 modificó las protecciones al consumidor para que los canadienses puedan modificar o cancelar planes de telefonía móvil e Internet sin tarifas que desalienten el cambio, con nuevas protecciones que entraron en vigor el 12 de junio de 2026 (https://crtc.gc.ca/eng/archive/2026/2026-43.htm). El comunicado de prensa de la CRTC decía que eliminaba las tarifas adicionales por activar, cambiar o cancelar un plan para dar a los consumidores más flexibilidad para aceptar mejores ofertas (https://www.canada.ca/en/radio-television-telecommunications/news/2026/03/crtc-eliminates-fees-to-make-it-easier-to-switch-internet-and-cellphone-plans.html). La misma decisión reconoció que algunos proveedores más pequeños y basados en el sistema mayorista estaban preocupados porque pueden incurrir en costos mayoristas que pueden ser difíciles de recuperar de los clientes minoristas.

Para TekSavvy West, las tarifas de cambio más bajas son un arma de doble filo. Hacen más fácil que un cliente insatisfecho de Rogers, TELUS o Bell pruebe TekSavvy. También hacen más fácil que un cliente de TekSavvy se vaya cuando expire una tarifa promocional o una marca secundaria del incumbente lance una oferta puerta a puerta. En un mercado con altos costos fijos y márgenes estrechos, la reducción de la fricción puede aumentar las altas brutas y la rotación al mismo tiempo.

El verdadero costo de cambio no es solo una tarifa de cancelación. Es el día que un hogar debe pasar esperando una instalación. Es el riesgo de que el trabajo remoto falle durante una transferencia. Es la incertidumbre sobre quién devuelve qué módem. Es la dirección de correo electrónico, el nombre de la red Wi-Fi, los dispositivos domésticos inteligentes, los controles parentales, la fecha de facturación y la actualización de la tarjeta de crédito. Es el temor de que un precio anunciado más bajo se convierta en una factura más alta después de 12 o 24 meses.

Es la llamada de soporte durante una interrupción cuando el proveedor minorista depende de la información de un técnico del incumbente. Estos costos son la razón por la que un buen ISP independiente puede retener clientes incluso sin el precio principal más barato. También son la razón por la que una mala transferencia puede borrar años de buena voluntad.

Un escenario occidental concreto muestra la economía unitaria. Un hogar de Calgary ve TekSavvy Cable 100 Oeste a un precio de primer año inferior a su factura actual de Rogers/Shaw. El hogar trabaja desde casa, hace streaming por la noche y necesita videollamadas estables. La transferencia requiere validación de dirección, compatibilidad de módem, sincronización de cancelación y un nuevo acuerdo de facturación. Si el cambio funciona sin problemas, TekSavvy gana un cliente que puede estar agradecido por una factura más baja y menos presión de paquetes.

Si el cambio falla, el servicio de soporte paga en tiempo de llamada, el cliente puede exigir créditos y el hogar puede volver a Rogers o TELUS con una historia negativa. La tarifa es solo el primer costo. El traspaso operativo es el evento de margen.

La misma lógica es más dura para la pequeña empresa. A una cafetería, clínica, taller de reparación u oficina local puede importarle menos un ahorro residencial de 15 $ que los terminales de pago, las reservas, las cámaras, el servicio de voz y el software en la nube. Un proveedor que vende confianza debe saber cuándo no vender una transferencia frágil. El margen bruto de una cuenta de pequeña empresa puede ser atractivo, pero el costo de una instalación fallida o la incertidumbre sobre la propiedad de una interrupción pueden superar meses de contribución.

Aquí es donde la evidencia de red de TekSavvy ayuda pero no resuelve el problema. El peering de AS5645 y la interconexión canadiense pueden mejorar la economía del tráfico y el rendimiento una vez que el tráfico llega a la red de TekSavvy. No puede solucionar de forma independiente una falla de última milla en la infraestructura de Rogers/Shaw o TELUS. Por lo tanto, la mejor promesa minorista no es "somos dueños de todo el camino". Es "conocemos el camino, le decimos qué parte controlamos y seguimos siendo responsables cuando el propietario del acceso está involucrado".

Ese tipo de honestidad es difícil de publicitar, pero es exactamente donde un ISP independiente puede separarse del guion de un operador nacional.

La consolidación es el precio sombra de la debilidad mayorista

El sector de ISP independientes canadiense ya ha mostrado lo que sucede cuando el margen se vuelve demasiado estrecho. El informe de mercado de telecomunicaciones de 2025 de la CRTC decía que la proporción de suscriptores de Internet de alta velocidad atendidos por operadores basados en el sistema mayorista disminuyó constantemente desde 2019 hasta el 5% en 2023. También decía que los grandes operadores basados en instalaciones ganaron más de 450.000 suscriptores al adquirir ISP basados en el sistema mayorista en 2022 y 2023, mientras que algunos operadores basados en el sistema mayorista no adquiridos perdieron suscriptores (https://crtc.gc.ca/eng/publications/reports/policymonitoring/2025/ctmr.htm). El informe de 2026 decía que los operadores independientes basados en el sistema mayorista continuaron perdiendo suscriptores e ingresos en 2024 (https://crtc.gc.ca/eng/publications/reports/policymonitoring/2026/ctmr.htm).

La respuesta de CNOC de abril de 2026 a las tarifas finales de fibra nombra directamente el temor estratégico. Argumentó que la cuota de mercado independiente había caído del 8,4% en 2020 al 4,2% en 2024 y citó una serie de adquisiciones por parte de los principales proveedores, incluida la compra de EBOX y Distributel por parte de Bell, la compra de Start.ca y Altima Telecom por parte de TELUS, y la compra de VMedia por parte de Videotron (https://www.cnoc.ca/). CNOC es una organización de defensa, por lo que su enfoque debe leerse como una posición de parte interesada. Pero la tendencia de adquisición no es imaginaria. Es un resultado racional cuando el valor de las carteras de clientes, las marcas y el soporte local se vuelve más alto dentro de un operador más grande basado en instalaciones o paquetes que como un negocio independiente basado en el sistema mayorista.

TekSavvy no ha seguido ese camino en la evidencia pública revisada aquí. Su comunicado de noviembre de 2023 dijo explícitamente que no estaba actualmente a la venta (https://www.newswire.ca/news-releases/teksavvy-urges-crtc-to-deliver-real-price-relief-for-internet-services-for-consumers-in-all-regions-of-canada-860204332.html). Aun así, el mercado seguirá valorando la posibilidad porque la economía lo invita. Si las tarifas siguen siendo altas, un independiente puede necesitar escala, capital, fibra propia, servicios empresariales, mejor automatización o un socio estratégico. Si las tarifas mejoran, la independencia se vuelve más valiosa porque la marca puede retener más del margen. Si los incumbentes utilizan precios promocionales para comprimir el techo minorista, el valor de venta de la base de clientes puede superar el valor de los ingresos independientes.

Para un adquirente, el valor de TekSavvy no serían solo los suscriptores. Incluiría conocimiento regulatorio, una marca nacional independiente, AS5645, recursos IP, relaciones de peering, rutinas de soporte, datos de calificación de direcciones, confianza del cliente y un historial de lucha contra los incumbentes. Pero un adquirente también se preguntaría si lo que los clientes aprecian de TekSavvy sobrevive dentro de un grupo más grande. Start.ca es un comparador de advertencia porque TELUS lo adquirió, y las reseñas públicas posteriores a esa adquisición han incluido quejas sobre una disminución percibida del servicio.

Eso no prueba lo que le sucedería a TekSavvy; muestra por qué "independiente" puede ser un activo frágil una vez vendido.

Para TekSavvy, mantenerse independiente requiere algo más que independencia legal. Requiere independencia operativa en la mente del cliente. El cliente debe ver una razón para elegir TekSavvy cuando el operador nacional ofrece un paquete, una tarjeta de regalo, una velocidad de fibra principal y un descuento por plazo. La razón puede ser el precio, pero el precio por sí solo es fácil de atacar para el propietario de las instalaciones. La razón más fuerte es la confianza más una disciplina de precios suficiente. Por eso cada fallo de soporte es estratégico, no meramente operativo.

El problema del Competition Bureau: tarifas de Ricitos de Oro en un mercado concentrado

La intervención del Competition Bureau en la revisión del marco mayorista de la CRTC es útil porque evita la fantasía de que el problema político tiene una respuesta limpia. El Bureau señaló que la industria canadiense de banda ancha es inusual debido a su régimen de acceso mayorista, y que investigaciones anteriores del Bureau indicaban que el régimen había proporcionado más opciones y competencia. También reconoció tendencias preocupantes: las suscripciones de competidores basados en el sistema mayorista habían alcanzado su punto máximo en 2019 y luego disminuyeron, y varios competidores importantes basados en el sistema mayorista habían sido adquiridos por competidores basados en instalaciones (https://competition-bureau.canada.ca/en/how-we-foster-competition/promotion-and-advocacy/regulatory-adviceinterventions-competition-bureau/intervention-crtc-review-wholesale-high-speed-access-service-framework).

El problema económico implícito del Bureau es una tarifa de Ricitos de Oro. Fijar el acceso mayorista demasiado bajo y el propietario de fibra o cable dice que la inversión se desalienta. Fijarlo demasiado alto y el competidor basado en el sistema mayorista no puede disciplinar los precios minoristas. En Canadá, este problema es más difícil porque las mismas pocas empresas operan grandes redes de última milla, marcas móviles, marcas secundarias, paquetes de medios o streaming, sistemas de servicio de campo, tiendas minoristas y máquinas de marketing directo.

Un pequeño independiente no puede enfrentarse a ese paquete con puro precio a menos que el insumo mayorista deje margen.

La política de 2024 de la CRTC intentó gestionar ese equilibrio permitiendo a los competidores utilizar las grandes redes de fibra de las compañías telefónicas, retrasando el acceso a la fibra recién desplegada hasta 2029 y restringiendo a los grandes ISP el uso del acceso mayorista dentro de sus territorios tradicionales (https://crtc.gc.ca/eng/archive/2024/2024-180.htm). Esa estructura es importante en el Oeste. TELUS es el incumbente telefónico tradicional en gran parte de Alberta y Columbia Británica, por lo que la tarifa de acceso final de TELUS es central para los competidores. El cable de Rogers/Shaw sigue siendo una ruta de acceso separada, y en ese momento no se exigió a las compañías de cable que proporcionaran acceso mayorista adicional a su fibra porque la CRTC dijo que la fibra de cable solo llegaba a una pequeña proporción de hogares. Los operadores de cable aún tenían que permitir a los competidores usar las redes de cable a las velocidades más altas disponibles.

La oportunidad occidental de TekSavvy es, por tanto, en parte una opción regulatoria sobre el equilibrio de la CRTC. Si las condiciones finales de fibra se vuelven viables, TekSavvy puede ofrecer velocidades modernas en más direcciones occidentales y usar su marca de confianza para ganar hogares que no les gustan los incumbentes. Si las condiciones solo están disponibles técnicamente pero son económicamente ajustadas, TekSavvy puede listar el servicio pero tener dificultades para fijar precios agresivos. Si las promociones de los incumbentes bajan el techo minorista, la opción pierde valor.

Si la ejecución del soporte al cliente es sólida, la opción gana valor porque los clientes se quedan después del período promocional.

El resultado de la política no será visible en una tarifa principal. Se manifestará en la disponibilidad a nivel de dirección, los tiempos de portabilidad, el éxito de la instalación, la precisión de la primera factura, la congestión en horas punta, el uso de CBB, las ofertas de recuperación, las tasas de quejas y la rotación después de 12 meses. Para TekSavvy West, esos son los verdaderos indicadores de si la fibra mayorista es un nuevo canal de crecimiento o simplemente un derecho de acceso regulado demasiado caro de explotar plenamente.

La red es lo suficientemente fuerte como para importar, pero no lo suficiente para eliminar la dependencia

Los registros públicos de AS5645 cambian el análisis porque muestran que TekSavvy tiene profundidad de red. La banda de tráfico de 1-5 Tbps y la lista de intercambios de PeeringDB implican una escala real (https://www.peeringdb.com/net/1396). La lista de prefijos y el recuento de intercambios de Hurricane Electric muestran una amplia huella de enrutamiento (https://bgp.he.net/AS5645). BGP.Tools enumera cientos de pares y docenas de prefijos visibles con etiquetas RPKI válidas en su tabla (https://bgp.tools/as/5645). CAIDA AS Rank sitúa a AS5645 dentro de un cono de clientes medible y un grafo de relaciones global (https://asrank.caida.org/asns/5645/as-core). Estas no son afirmaciones de marketing al consumidor. Son señales independientes de enrutamiento de Internet.

La red le da a TekSavvy tres ventajas económicas. Primero, puede gestionar los costos y el rendimiento del tráfico mejor que un simple revendedor de marca blanca. Segundo, puede hablar con credibilidad en disputas regulatorias y de interconexión porque opera una red real. Tercero, puede atender a clientes con conocimientos técnicos que se preocupan por el enrutamiento, el peering, IPv6, la latencia y las operaciones transparentes.

Pero la red no puede reemplazar el bucle local. En la banda ancha residencial occidental, la costosa escasez sigue siendo la conexión desde la red hasta el hogar. TekSavvy puede hacer peering en YYCIX o VANIX; no puede reparar por sí misma cada segmento de cable coaxial de Rogers/Shaw o cada acometida de fibra de TELUS. Puede operar un AS con interconexión canadiense; no puede evitar que el propietario del acceso controle los horarios de campo, las actualizaciones de red o parte de la información sobre interrupciones. Puede mejorar la relación minorista; no siempre puede hacer desaparecer la dependencia física.

Por eso la etiqueta "West" es importante. AS20375 es una identidad regional pública, pero parece inactiva en las observaciones de enrutamiento global. AS5645 es el núcleo activo. El negocio comercial es a nivel nacional. La experiencia del cliente es local y específica del acceso. Un cliente de Vancouver no compra AS5645. Un hogar de Calgary no compra la Orden CRTC 2026-77. Compra una factura, un módem, un número de soporte y una promesa. El valor de la red está oculto hasta que la promesa se pone a prueba.

Para un prestamista o adquirente, los datos públicos de red respaldarían una prima de calidad moderada, no un cheque en blanco. Muestra operaciones reales, pero la diligencia debida aún debe solicitar contratos de tránsito, costos de puerto de intercambio, curvas de capacidad en horas punta, facturas de CBB, flujos de tickets de problemas con los propietarios de acceso, utilización de direcciones IP y personal de soporte por zona horaria. El registro público de rutas dice que TekSavvy tiene algo que proteger. No dice cuánto de cada dólar de cliente occidental sobrevive después de los costos de acceso y soporte.

La dependencia del cliente es el activo pasado por alto

El mejor argumento para TekSavvy West no es que siempre tenga el plan más barato. Es que algunos clientes quieren un proveedor cuyos incentivos parezcan menos hostiles. Eso es un activo de dependencia del cliente. El hogar depende de Internet para el trabajo, la escuela, la banca, el entretenimiento, la seguridad del hogar y la logística familiar. La pequeña empresa depende de él para los ingresos. Si se percibe que el proveedor es claro y receptivo, el cliente puede quedarse incluso cuando una marca secundaria del incumbente ofrece un descuento temporal.

Statistics Canada explica por qué importa la factura. En 2023, los hogares canadienses gastaron alrededor de 87 $ al mes en servicios de acceso a Internet, o el 1,2% de los gastos mensuales después de impuestos. El quintil de ingresos más bajo gastó 65,58 $, lo que equivale al 1,9% de los gastos mensuales después de impuestos (https://www.statcan.gc.ca/en/subjects-start/digital_economy_and_society/telecommunications). Sobre una base anual media, los precios al consumidor de los servicios de acceso a Internet aumentaron un 2,9% de 2024 a 2025, mientras que el IPC general aumentó un 2,0%, aunque el índice de precios del acceso a Internet se mantuvo más bajo que en 2017. Esto significa que lo que está en juego, tanto a nivel político como doméstico, es real. La banda ancha se ha vuelto más potente, pero la factura mensual sigue siendo importante.

La propuesta de confianza de TekSavvy es más fuerte con los clientes que sienten esa importancia. Un hogar que ahorra 20 $ al mes ahorra 240 $ al año. Una familia que evita una tarifa de activación sorpresa o un paquete confuso puede valorar la claridad tanto como el ahorro nominal. Un cliente al que no le gustan los restablecimientos de precios de los operadores nacionales puede valorar un contrato sin plazo. Pero el mismo hogar puede irse rápidamente si el precio del primer año salta de 48,95 $ a 88,95 $ y el incumbente ofrece una recuperación de 70 $ o un paquete de fibra de 105 $ con una velocidad mucho mayor.

La confianza retrasa la rotación; no deroga la aritmética.

El ancla de la dependencia del cliente también explica por qué la opinión puede cambiar rápidamente. Si TekSavvy maneja bien una interrupción, el cliente puede culpar a la red subyacente y quedarse. Si TekSavvy no puede proporcionar información porque está esperando a Rogers o TELUS, el cliente puede percibir a la empresa como impotente. El trabajo del proveedor independiente es convertir la dependencia en confianza. Eso requiere páginas de estado claras, guiones de interrupción honestos, créditos proactivos cuando corresponda y representantes de servicio que puedan explicar el límite de acceso sin parecer que eluden la responsabilidad.

El trabajo de protección al consumidor de la CRTC reduce algunas barreras formales pero aumenta la presión sobre la ejecución. Si los clientes pueden cambiar más fácilmente y gestionar los planes a través de aplicaciones, en línea o por correo electrónico, los proveedores deben competir más a menudo en la relación mensual real (https://www.canada.ca/en/radio-television-telecommunications/news/2026/04/crtc-takes-action-to-help-canadians-more-easily-manage-their-internet-and-cellphone-plans.html). Para TekSavvy, esto significa que la marca independiente no puede depender solo de la lealtad regulatoria. Tiene que mantener limpia la experiencia de facturación y soporte en el punto exacto en que los clientes pueden irse.

Lo que dice el registro de evidencias

El ancla central de precios es la Orden de Telecomunicaciones CRTC 2026-77, que fija el acceso FTTP de TELUS en Alberta/Columbia Británica en 77,21 $ para 15-1500 Mbps y 81,81 $ para 1501-5000 Mbps, con CBB a 42,12 $ por 100 Mbps y cargos de servicio definidos (https://crtc.gc.ca/eng/archive/2026/2026-77.htm). Esto respalda el análisis de margen de primer orden.

Los anclas de precios minoristas son los rastreadores de planes de TekSavvy y fragmentos de ofertas oficiales de TekSavvy: la lista de WhistleOut de TekSavvy 100 Mbps Ilimitado a 48,95 $ durante 12 meses y 88,95 $ después (https://www.whistleout.ca/Internet/Providers/TekSavvy/Cable/Cable-100-Unlimited), la tabla más amplia de planes de TekSavvy de WhistleOut (https://www.whistleout.ca/Internet/teksavvy-internet-plans), la lista de Cable 100 Ilimitado (Oeste) de PlanGenius (https://www.plangenius.ca/internet/best-teksavvy-internet-plans-in-canada-the-complete-guide/), y las URL de ofertas de fibra oficiales de TekSavvy visibles en búsqueda a 114,95 $, 94,95 $ y 74,95 $ como tarifas de servicio regulares para los niveles superiores de fibra (https://www.teksavvy.com/services/fibre/,https://offers.teksavvy.com/).

El techo de la competencia está representado por TELUS PureFibre 1.5 con una oferta de 105 $ al mes (https://www.telus.com/en/deals-and-bundles/purefibre-internet-1500) y el precio de plazo de 110 $ al mes por 1 Gigabit de Rogers Together With Shaw y su precio de referencia de 135 $ (https://rogerstogetherwithshaw.com/). Estas no son ofertas universales a nivel de dirección, pero muestran el rango de precios con el que los clientes pueden comparar.

El historial regulatorio está respaldado por CRTC 2019-288 (https://crtc.gc.ca/eng/archive/2019/2019-288.htm), CRTC 2021-181 (https://crtc.gc.ca/eng/archive/2021/2021-181.htm), CRTC 2023-358 (https://crtc.gc.ca/eng/archive/2023/2023-358.htm), CRTC 2024-180 (https://crtc.gc.ca/eng/archive/2024/2024-180.htm), CRTC 2025-154 (https://crtc.gc.ca/eng/archive/2025/2025-154.htm), y el informe sobre la denegación de autorización de la Corte Suprema de The Wire Report (https://www.thewirereport.ca/2025/03/27/supreme-court-dismisses-teksavvys-wholesale-rates-appeal/).

El contexto de cuota de mercado y rotación proviene de los informes de mercado de telecomunicaciones de la CRTC de 2025 y 2026 (https://crtc.gc.ca/eng/publications/reports/policymonitoring/2025/ctmr.htm,https://crtc.gc.ca/eng/publications/reports/policymonitoring/2026/ctmr.htm). La intervención del Competition Bureau proporciona el marco de la política de competencia (https://competition-bureau.canada.ca/en/how-we-foster-competition/promotion-and-advocacy/regulatory-adviceinterventions-competition-bureau/intervention-crtc-review-wholesale-high-speed-access-service-framework). CNOC proporciona la respuesta de defensa de los proveedores independientes a las tarifas finales de fibra (https://www.cnoc.ca/).

La evidencia de red es AS20375 en PeeringDB (https://www.peeringdb.com/net/11449), AS20375 en BGP.Tools y Hurricane Electric (https://bgp.tools/as/20375,https://bgp.he.net/AS20375), AS5645 en PeeringDB (https://www.peeringdb.com/net/1396), BGP.Tools y Hurricane Electric (https://bgp.tools/as/5645,https://bgp.he.net/AS5645), y CAIDA AS Rank (https://asrank.caida.org/asns/5645/as-core). La evidencia respalda una red operativa real, pero también muestra que el ASN "West" en sí mismo no es el backbone público activo visible en las vistas de enrutamiento actuales.

La evidencia de la opinión de los clientes es Trustpilot, BBB y discusiones seleccionadas de Reddit (https://www.trustpilot.com/review/teksavvy.com,https://ca.trustpilot.com/review/teksavvy.com,https://www.bbb.org/ca/on/chatham/profile/internet-service/teksavvy-solutions-inc-0187-1050879/complaints,https://www.bbb.org/ca/on/chatham/profile/internet-service/teksavvy-solutions-inc-0187-1050879/customer-reviews,https://www.reddit.com/r/teksavvy/comments/1lyb7df/based_on_this_year_2025_alone_would_you_recommend/). Estas son señales de advertencia, no una encuesta medida de todos los clientes.

La evidencia sobre asequibilidad de los hogares y costos de cambio proviene de Statistics Canada y las decisiones de protección al consumidor de la CRTC (https://www.statcan.gc.ca/en/subjects-start/digital_economy_and_society/telecommunications,https://crtc.gc.ca/eng/archive/2026/2026-43.htm,https://www.canada.ca/en/radio-television-telecommunications/news/2026/03/crtc-eliminates-fees-to-make-it-easier-to-switch-internet-and-cellphone-plans.html). Estas fuentes respaldan la conclusión de que las tarifas formales de cambio pueden caer mientras que el riesgo práctico de cambio sigue siendo importante.

El juicio: ¿activo u operación de diferencial?

TekSavvy West sigue siendo un activo donde el cliente compra algo más que acceso. La evidencia respalda una empresa con operaciones de red reales, interconexión visible, competencia regulatoria, una marca nacional independiente y una propuesta de cliente que puede importar en un país donde las facturas de telecomunicaciones siguen siendo sensibles a nivel político y doméstico. AS5645 no es un número decorativo. El historial regulatorio no es ruido vacío. La historia de confianza del cliente no es inventada.

Pero la misma evidencia muestra por qué el activo puede reducirse a una operación de diferencial. La estructura de precios pública deja un margen limitado cuando el acceso FTTP occidental comienza en 77,21 $ antes de costos de capacidad y operativos, mientras que los incumbentes comercializan paquetes de fibra y cable cerca de la misma zona minorista. Los operadores independientes basados en el sistema mayorista han perdido cuota de mercado. La rotación es mayor para los operadores basados en el sistema mayorista que para otros tipos de proveedores según el informe de 2025 de la CRTC.

La opinión de los clientes es lo suficientemente mixta como para hacer de la ejecución del soporte una cuestión de valoración. Las protecciones para el cambio facilitan que los clientes se vayan tanto como que entren.

La respuesta más justa es condicional. La independencia de TekSavvy es un activo si reduce la rotación, genera referencias, produce confianza en el soporte y utiliza la competencia de red de AS5645 para que la experiencia del cliente sea significativamente mejor que la alternativa del incumbente. Es una operación de diferencial regulado si los clientes eligen solo por el precio del primer año y luego se van al restablecerse la tarifa regular, o si la dependencia de la última milla hace que el soporte parezca impotente. La evidencia pública no puede resolver esa cuestión privada de retención. Puede identificar el documento que lo haría.

El documento es un puente de margen bruto y rotación occidental por tecnología de acceso. Debería mostrar, para cada provincia y plan: precio minorista, costo de acceso mayorista, costo de capacidad, cargos de instalación y servicio, costo del módem, minutos de soporte, créditos por interrupciones, fallos de pago, escaladas de quejas, vencimiento de promociones, rotación a los 30, 90, 180 y 365 días, y pérdidas por recuperación a Rogers/Shaw, TELUS, Bell o marcas secundarias. Si ese puente muestra que los clientes se quedan con tarifas regulares porque confían en TekSavvy, la independencia es un activo duradero.

Si muestra que los clientes se van cuando termina el descuento o cuando aparece una oferta del incumbente, la compañía está mayoritariamente alquilando un estrecho margen regulado.

Hasta que ese puente sea público, la conclusión prudente es disciplinada pero no desdeñosa. TekSavvy West no es meramente un pequeño nombre en los cables de otra persona. Es parte de un ISP independiente canadiense real con profundidad de red pública y una larga memoria regulatoria. También está expuesto a la aritmética del acceso mayorista. En el oeste de Canadá, el futuro del ISP independiente no se decide por si a la gente le gusta la marca. Se decide por si suficientes hogares seguirán pagando por esa marca después de que la factura mayorista, el cargo de capacidad y el costo de soporte ya se hayan llevado su parte.