- Comprar ahora y pagar después (BNPL) permite a los consumidores realizar compras y pagarlas con el tiempo, a menudo sin intereses, proporcionando una opción de financiación a corto plazo conveniente.

- Los programas de BNPL ofrecen pagos fijos y sin intereses, generalmente con un pago inicial en el momento de la compra y posteriores cuotas sin intereses durante varias semanas o meses, lo que los convierte en una opción popular para los compradores preocupados por su presupuesto.

- Los principales proveedores de BNPL, como Klarna, PayPal y Affirm, ofrecen a los consumidores diversas opciones de pago adaptadas a sus preferencias y necesidades financieras, remodelando el panorama de las experiencias de compra en línea y en tienda.

¿Alguna vez te has encontrado frente a la decisión de pagar una compra grande de una vez o en cuotas justo en la caja? Este tipo de oferta, conocida como “compra ahora, paga después” (BNPL), es cada vez más común en las tiendas.

A medida que las compras en línea siguen ganando popularidad, es cada vez más importante entender el funcionamiento del BNPL, sus beneficios y la creciente variedad de negocios que lo adoptan como opción de pago.

¿Qué es compra ahora, paga después?

Una de las principales razones por las que a los comerciantes les gusta la financiación BNPL – y a menudo terminan pagando las comisiones que hacen que estos préstamos sean sin intereses para los consumidores – es que esta opción de financiación permite a muchos consumidores gastar cuando de otra manera no lo harían.

Austin Kilgore, analista del Achieve Centre for Consumer Insights

Comprar ahora, pagar después (BNPL) permite a los consumidores adquirir artículos en cuotas a través de una organización de terceros, normalmente en línea. Funciona como una forma de financiación a corto plazo, permitiendo a los compradores distribuir los pagos en el tiempo sin incurrir en cargos por intereses.

Supongamos que estás pensando en comprar el último Samsung Galaxy S24 y usarlo habitualmente. Si estás considerando repartir el pago en el tiempo, podrías financiar tu compra a través de Affirm, una empresa externa, en lugar de a través de Samsung.

Las compañías de tarjetas de crédito también se han sumado a la tendencia, permitiendo a los titulares pagar su deuda en cuotas de precio fijo en lugar de acumular intereses sobre un saldo rotativo.

Como señala Austin Kilgore, analista del Achieve Centre for Consumer Insights: “Una de las principales razones por las que a los comerciantes les gusta la financiación BNPL – y a menudo terminan pagando las comisiones que hacen que estos préstamos sean sin intereses para los consumidores – es que esta opción de financiación permite a muchos consumidores gastar cuando de otra manera no lo harían.”

Lea también: American Express lanza ‘Plan It’ en el Reino Unido para pagos personalizados

¿Cómo funciona compra ahora, paga después?

Los servicios de compra ahora, paga después varían en condiciones y circunstancias, pero a menudo ofrecen préstamos a corto plazo con tasa fija y sin intereses. Para realizar la transacción, los usuarios pueden utilizar una aplicación BNPL, o la tarjeta de crédito puede ofrecer opciones BNPL.

Al usar BNPL, se puede hacer una compra en un comercio participante con la opción de BNPL al pagar. Tras la aprobación, se requiere un pequeño pago inicial, normalmente alrededor del 25% del monto total de la compra. El saldo restante se paga en cuotas sin intereses durante un período específico, que a menudo abarca varias semanas o meses.

Los pagos se realizarán mediante cargos automáticos en una tarjeta de crédito, cuenta bancaria o tarjeta de débito. Aunque en casos excepcionales es posible pagar con cheque o transferencia bancaria, la mayoría de los prestamistas BNPL normalmente solo ofrecen pago automático, como señala la Oficina de Protección Financiera del Consumidor.

Una diferencia clave entre una tarjeta de crédito y BNPL es que las tarjetas de crédito normalmente acumulan intereses sobre los saldos impagos que se traspasan al siguiente ciclo de facturación. Con una tarjeta de crédito, los usuarios tienen la flexibilidad de utilizar el límite de crédito o mantener un saldo por un período indefinido.

Las aplicaciones BNPL suelen tener un plazo de pago fijo y sin comisiones ni intereses. El número de pagos se mantiene constante y predeterminado, ofreciendo claridad por adelantado.

Cuestionario

¿Qué es compra ahora, paga después?

A. Un tipo de financiación a largo plazo

B. Un método para realizar compras sin pago inmediato

C. Un programa de recompensas de tarjetas de crédito

D. Una opción de cuenta de ahorro

La respuesta correcta está al final del artículo.

Descubriendo los beneficios del BNPL

Ofreciendo varias ventajas, los servicios BNPL se han vuelto cada vez más populares entre los consumidores.

Un beneficio notable es la posibilidad de fraccionar los pagos, lo que hace más accesible la compra de artículos costosos sin necesidad de un pago único o de incurrir en cargos por intereses.

Además, las opciones BNPL no implican una consulta de crédito rigurosa, lo que las hace más fáciles de obtener en comparación con solicitar una nueva tarjeta de crédito. Esta accesibilidad hace que BNPL sea particularmente atractivo para personas con crédito débil o sin historial crediticio.

Además, la simplicidad y conveniencia de las transacciones BNPL, especialmente al comprar en línea, proporcionan una gratificación instantánea a los clientes, convirtiéndolo en un método de compra atractivo.

Además, utilizar BNPL puede ayudar en la gestión del flujo de efectivo al permitir a las personas realizar compras ajustadas a su presupuesto con un plan de pago que se alinea con su situación financiera.

Lea también:

Comprendiendo los riesgos del BNPL

Un riesgo potencial clave para los servicios BNPL es el fraude, que puede presentarse de muchas formas. Algunos ejemplos incluyen a alguien que abre una cuenta nueva con una identidad robada, a un estafador que se apropia de una cuenta legítima, o a actores malintencionados que hacen enviar productos a una dirección de entrega sin intención de pagar el pedido.

Kathy Stares, vicepresidenta ejecutiva de Provenir Norteamérica

Es crucial tener en cuenta los posibles riesgos asociados con este tipo de financiación.

En primer lugar, los términos de los préstamos BNPL pueden variar significativamente, dependiendo de factores como el estado de residencia o el proveedor de BNPL. Por ejemplo, los períodos de gracia por pago atrasado pueden diferir según la ubicación, mientras que el monto de los cargos por pago atrasado puede ser determinado por la dirección con las compañías BNPL.

Además, algunos programas BNPL imponen tarifas fijas en los pagos mensuales, lo que potencialmente aumenta el costo total del préstamo en comparación con comprar el artículo al contado.

Además, gestionar múltiples pagos BNPL podría llevar a pasar por alto las fechas de vencimiento, lo que potencialmente podría conllevar cargos bancarios por fondos insuficientes si los cargos automáticos coinciden con saldos bajos en la cuenta.

Kathy Stares, vicepresidenta ejecutiva de Provenir Norteamérica, una plataforma de decisión de riesgo crediticio impulsada por inteligencia artificial, destacó la naturaleza multifacética del fraude, afirmando: “Un riesgo potencial clave para los servicios BNPL es el fraude, que puede presentarse de muchas formas. Algunos ejemplos incluyen a alguien que abre una cuenta nueva con una identidad robada, a un estafador que se apropia de una cuenta legítima, o a actores malintencionados que hacen enviar productos a una dirección de entrega sin intención de pagar el pedido.”

Por lo tanto, comprender los términos y las posibles tarifas asociadas con la financiación BNPL es esencial para tomar decisiones financieras informadas.

3 compañías populares de BNPL

En el comercio moderno, los servicios BNPL han aumentado en popularidad, y muchas empresas emergentes se han convertido en actores destacados. Estas plataformas ofrecen a los consumidores opciones de pago flexibles, revolucionando la experiencia de compra.

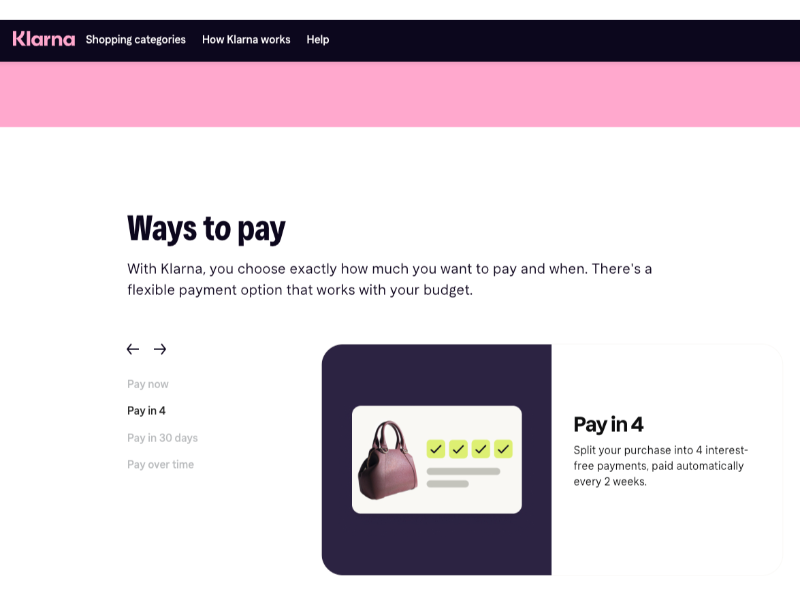

1. Klarna

Klarna es una empresa fintech sueca que ofrece servicios financieros digitales a través de Internet. Klarna ofrece varias opciones de pago, incluyendo su plan sin intereses “Pagar en 4”, que permite a los compradores dividir las compras en cuatro cuotas.

Además, Klarna ofrece un plan “Pagar en 30” para ciertas compras y planes de pago extendidos que van de seis a 24 meses, con tasas de interés que oscilan entre el 7,99% y el 33,99%.

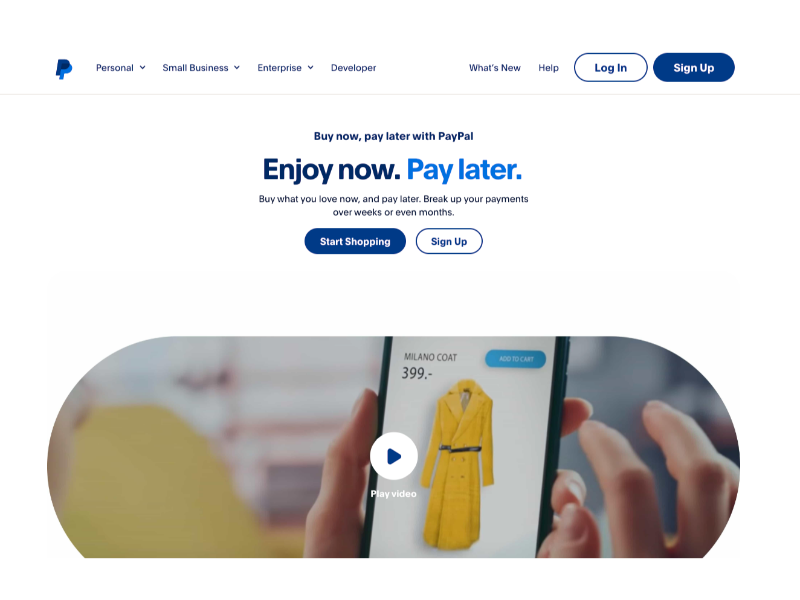

2. PayPal

PayPal, una empresa multinacional estadounidense de tecnología financiera, opera un sistema de pagos en línea disponible en muchos países para facilitar transferencias de dinero.

Con PayPal Pay Later, su opción BNPL, los usuarios pueden elegir entre dos planes de pago distintos: Pagar en 4 o Pagar Mensualmente. Pagar en 4 requiere cuatro cuotas iguales, realizadas cada dos semanas después del primer pago inicial, para compras de hasta $1,500 sin intereses.

Para compras más grandes, hay préstamos de pago mensual de hasta $10,000 que se devuelven en seis, doce o veinticuatro cuotas al mes. Aunque PayPal afirma que las tasas ocasionalmente pueden ser tan bajas como el 4.99%, Pagar Mensualmente cobra intereses porque es un plazo más largo para un monto más alto.

La tasa de porcentaje anual (APR, por sus siglas en inglés) para ambos planes varía del 9.99% al 35.99%, dependiendo de la solvencia crediticia del usuario. Aunque no hay penalizaciones por pago atrasado asociadas con ninguno de los planes, los pagos no realizados en la opción Pagar Mensualmente podrían afectar negativamente la puntuación crediticia.

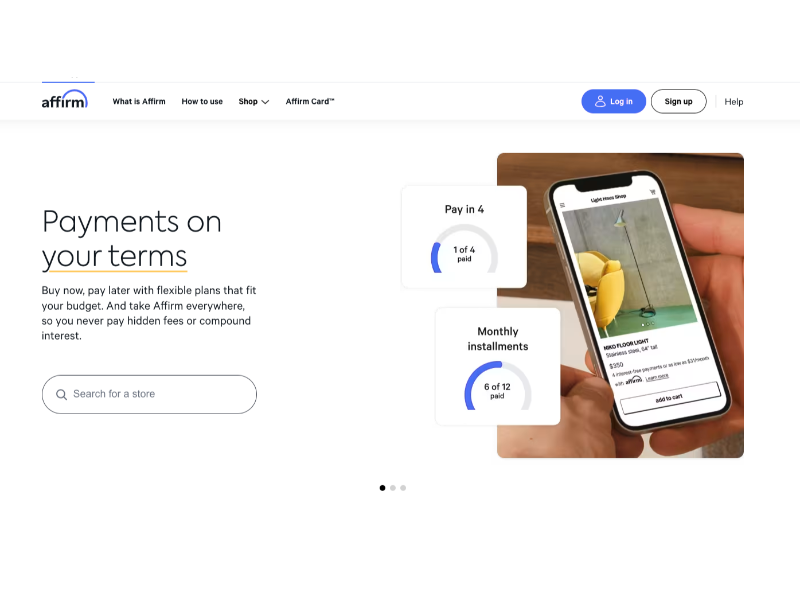

3. Affirm

Affirm ofrece un popular servicio de compra ahora, paga después para compras en línea y en tienda en Estados Unidos, dando servicio a más de 17 millones de usuarios.

Affirm colabora con varias marcas de renombre como Pottery Barn y Expedia, ofreciendo a los clientes opciones al pagar, incluyendo ofertas a corto plazo con 0% de interés o hasta 12 meses con una APR que va del 0% al 36% según la solvencia crediticia.

No hay cargos por pago atrasado, prepago o intereses diferidos asociados. Si el comercio preferido no está asociado con Affirm, los clientes pueden obtener un número de tarjeta virtual de Affirm para su compra, reembolsando a Affirm según el plan de pago elegido.

La respuesta correcta es B, un método para realizar compras sin pago inmediato.