Resumen

- La unidad económica es una reserva de energía y alojamiento en un centro de datos. La declaración pública más sólida de Cluster Power no es un solo rack, instancia en la nube o nodo GPU; es la promesa de que un cliente puede reservar infraestructura de alta densidad respaldada por generación de energía, una conexión a la red de alta tensión, refrigeración, seguridad y un sitio en Rumanía dentro de la Unión Europea.

- Las afirmaciones de proyectos públicos y la capacidad operativa comprobada deben mantenerse separadas. ClusterPower ha descrito un campus en el sur de Rumanía que puede escalar hasta 4,500 racks y 200 MW, y material de proyectos más antiguo describía cinco centros de datos planificados. La evidencia pública en vivo es más limitada: un primer centro de datos lanzado en 2022 después de una inversión de aproximadamente EUR 40 millones, un catálogo de servicios que describe más de 400 racks, el estado de Acreditación de Diseño Tier III, el estatus de socio de alojamiento NVIDIA DGX-ready, un micrositio activo de IA y señales públicas de mercado de socios/clientes.

- La historia energética es la columna vertebral. ClusterPower afirma que el campus utiliza electricidad y refrigeración basadas en gas natural en el sitio, una conexión de 110 kV con Transelectrica, respaldo diésel, alojamiento de alta densidad y un PUE declarado de 1.1. Estas afirmaciones convierten la disponibilidad de energía en el producto, pero la tesis a nivel de unidad sigue sin probarse porque la evidencia pública no revela la economía, los resultados de confiabilidad o el comportamiento de retención.

- La cuestión estratégica es si un campus rumano puede convertir la energía, el terreno, la localidad y la demanda de nube soberana en una alternativa duradera a los mercados de centros de datos más grandes de Europa Occidental. El registro público respalda una historia seria de infraestructura de primera fase y sugiere demanda de IA/nube soberana, aunque aún deja el megavatio reservado lejos de las divulgaciones que un comprador o prestamista desearía.

El megavatio reservado es lo primero

Comience con el cliente que solicita un megavatio.

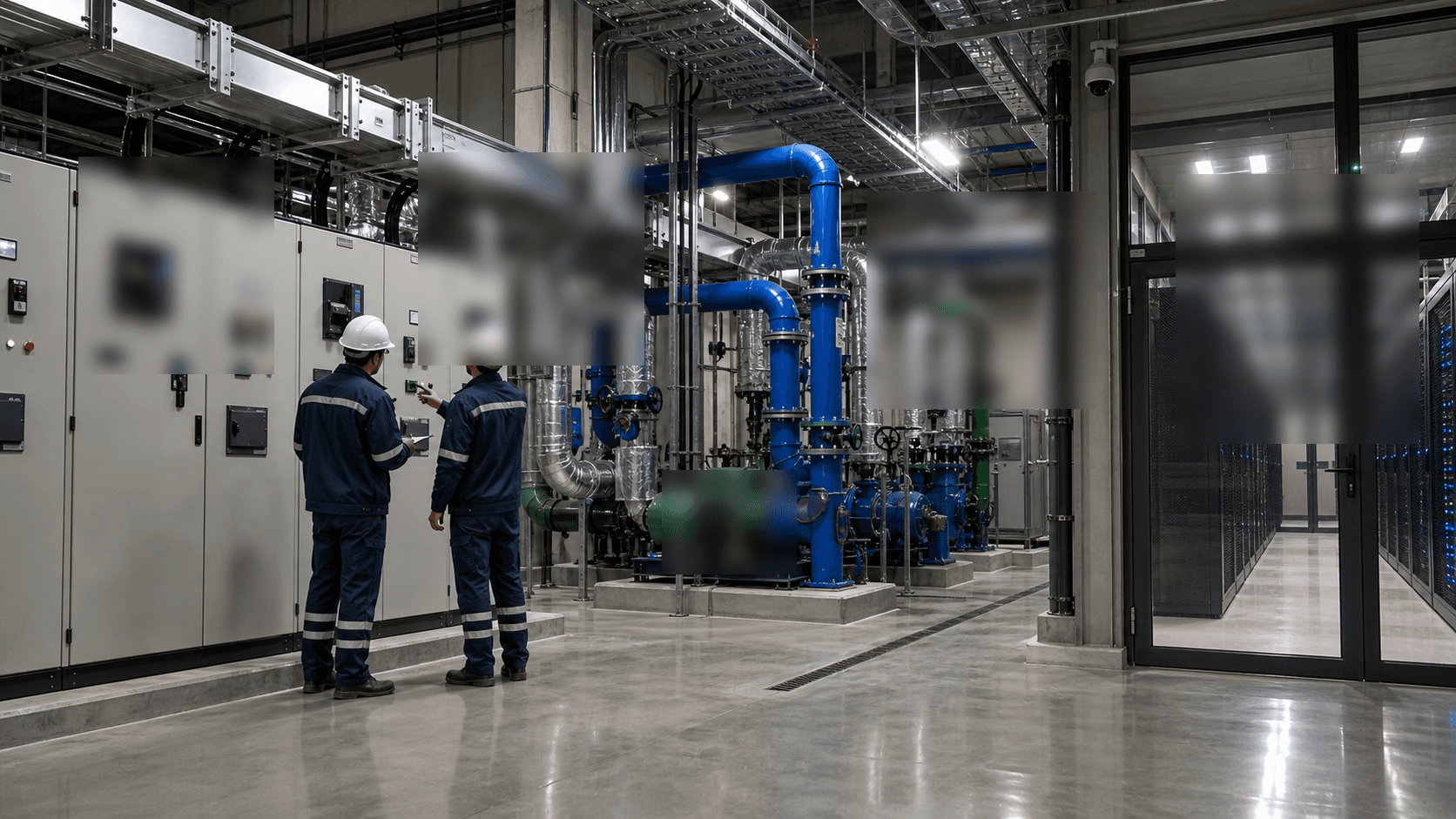

Ese cliente puede eventualmente comprar racks, conexiones cruzadas, manos remotas, nodos GPU, almacenamiento, capacidad de nube privada o un servicio de seguridad gestionado. Pero la primera cuestión comercial no es cuántas unidades de rack están disponibles. Es si Cluster Power SRL puede hacer realidad un bloque de energía, enfriarlo, protegerlo, conectarlo, contratarlo y mantenerlo disponible a lo largo del tiempo.

Este es el enfoque correcto para ClusterPower porque su material público comienza con la escala de energía e infraestructura. El catálogo de servicios de la empresa y las divulgaciones del proyecto presentan un campus tecnológico en el sur de Rumanía, cerca de Craiova, con una afirmación final del proyecto de hasta 4,500 racks y 200 MW. El catálogo describe un campus con una fuente de 110 kV de Transelectrica, autogeneración, respaldo diésel, equipos combinados de enfriamiento, calefacción y energía, más de 400 racks en la oferta de servicios, capacidad de rack de alta densidad y controles de seguridad. El micrositio actual de IA enhttps://ai.clusterpower.com/vende infraestructura de IA dedicada y reservada en lugar de crédito casual en la nube. Su lenguaje se construye en torno a bloques de capacidad GPU, arquitectura personalizada, opciones de prepago, modelos de construcción y transferencia y operación europea.

El rack es, por tanto, el punto final visible de una reserva más profunda. Un comprador puede colocar servidores en cualquier número de salas de alojamiento en toda Europa. Un comprador de infraestructura de IA o nube de alta densidad está realmente reservando una cadena de insumos escasos: capacidad de importación eléctrica, generación en sitio, diseño de refrigeración, aparamenta, suministro de gas, terreno, permisos, conectividad, seguridad, talento de ingeniería y la confianza de que el operador no se quedará sin capital o clientes antes de que la carga esté completamente aumentada.

La parte costosa no es el gabinete metálico. Es la capacidad no utilizada que debe soportarse antes de que el gabinete se llene. Un megavatio reservado requiere que el equipo de energía se especifique antes de que se conozcan todos los clientes, que la planta de refrigeración se dimensione antes de que el perfil térmico completo sea visible, que la exposición al combustible y la electricidad se gestione antes de que se estabilice la utilización, que la seguridad y las operaciones de red funcionen continuamente y que los compromisos de ventas sean lo suficientemente largos para pagar el activo fijo.

Si el comprador luego cancela, retrasa la entrega de hardware o traslada las cargas de trabajo a otro proveedor, el operador aún posee el trabajo de la subestación, el mantenimiento del generador, la planta de refrigeración, el personal, el seguro, la tierra y la carga financiera. Por eso la unidad es costosa incluso cuando la factura del cliente se describe como alojamiento, servicio GPU, computación en la nube o infraestructura gestionada.

La promesa de ClusterPower es que Rumanía puede albergar esa cadena. Dice a los clientes que el campus ofrece acceso a alojamiento de alta densidad, infraestructura HPC y de IA, computación en la nube escalable, almacenamiento, copia de seguridad, ciberseguridad y servicios gestionados. También dice que sus centros de datos se construyen y operan en la Unión Europea, un guiño explícito al GDPR, Schrems II y las preocupaciones de localidad de datos. La empresa no está vendiendo un almacén neutral.

Está vendiendo una historia de infraestructura de ubicación soberana para clientes que desean cómputo en Europa Central y Sudoriental sin recurrir por defecto a la órbita tradicional Frankfurt-Londres-Ámsterdam-París-Dublín.

Esa historia tiene suficiente evidencia para ser tomada en serio. También tiene suficientes lagunas para requerir moderación. ClusterPower tiene prueba pública de un primer centro de datos lanzado, acreditación de diseño Tier III, estatus de socio DGX-ready, un catálogo de servicios de IA y alojamiento, señales públicas de mercado de socios y clientes, y afirmaciones detalladas sobre su arquitectura de energía y refrigeración. No publica suficiente evidencia a nivel de unidad sobre economía, confiabilidad o retención, siendo los MW contratados, el PUE medido y la rotación los ejemplos más claros.

Esas lagunas son la diferencia entre un proyecto impresionante y un negocio de campus probado.

El sustituto del comprador también es concreto. Puede tomar una jaula más pequeña en un centro de alojamiento europeo establecido, alquilar instancias GPU en la nube pública, dividir las cargas de trabajo entre varios proveedores neocloud, comprar hardware y colocarlo en otro sitio neutral de operador, o retrasar el proyecto de IA hasta que una plataforma más grande ofrezca mejores condiciones. La ventaja de ClusterPower debe ser la combinación de energía disponible, control local, preparación para alta densidad, jurisdicción europea y una historia de costos que compense la comodidad operativa de mercados más grandes.

La evidencia respalda la existencia de la oferta de primera fase. Aún no muestra si suficientes compradores han reservado megavatios durante el tiempo suficiente para que la economía del campus se refuerce a sí misma.

La entidad y la unidad pagada

Cluster Power SRL es la entidad existente en el directorio de BTW para este artículo. La superficie pública actual de la empresa se divide entre el micrositio activo de IA enhttps://ai.clusterpower.com/y el material más antiguo de WordPress en.rode ClusterPower que aún aloja el catálogo de servicios y las publicaciones del proyecto. Esos materiales públicos describen a un proveedor rumano de servicios de centros de datos, nube, alojamiento e infraestructura de IA en Europa Central y Sudoriental. El material de proyecto más antiguo publicado por la empresa describe el negocio como fundado y propiedad de empresarios rumanos, mientras que el análisis actual mantiene el nombre de la entidad alineado con el registro del directorio en lugar de intentar crear un nuevo registro legal u operativo a partir de la evidencia del artículo.

La unidad pagada para esta investigación es una reserva de energía y alojamiento en un centro de datos. Esa unidad puede venderse como alojamiento mayorista, una sala construida a medida, una jaula privada, alojamiento DGX-ready, un bloque de nube GPU, una suscripción IaaS, seguridad gestionada, almacenamiento o copia de seguridad. El denominador común no es la etiqueta en la factura. Es la reserva de capacidad respaldada por energía en una instalación que afirma ser de alta densidad, redundante, con sede en la UE y diseñada en torno a la producción de energía y la refrigeración.

Esto hace que ClusterPower sea diferente de un revendedor convencional de nube empresarial. El margen de un revendedor proviene de empaquetar software, soporte y facturación sobre la infraestructura de otra persona. El caso de negocio público de ClusterPower depende del control de la capa física: terreno, energía, refrigeración, racks, seguridad y acceso a la red. Su catálogo aún incluye abstracciones de servicios como computación en la nube y servicios de plataforma, pero esos servicios solo son creíbles si el campus funciona como se promete.

Para un cliente, la reserva es una cobertura contra tres problemas. El primero es la escasez en Europa Occidental. En los centros establecidos, las colas de energía, las limitaciones de terreno, las batallas de planificación y los límites de la red se han convertido en una parte central de la adquisición de centros de datos. El segundo es la escasez de GPU. Las cargas de trabajo de IA requieren energía densa, redes de alta velocidad y diseños de refrigeración que los racks empresariales ordinarios no fueron construidos para manejar. El tercero es la localidad.

Algunas empresas, compradores del sector público y negocios regulados desean alojamiento en la UE, menor latencia regional o una historia jurisdiccional más clara de la que puede proporcionar una región de nube pública por defecto.

Los materiales públicos de ClusterPower abordan los tres. La empresa dice que puede alojar alojamiento de alta densidad e infraestructura de IA. Dice que ofrece unidades dedicadas y reservadas basadas en infraestructura NVIDIA H100 en su sitio de marketing de IA, mientras que su catálogo anterior y páginas de servicios de IA describen infraestructura NVIDIA DGX A100 y NetApp ONTAP AI. Dice que el centro de datos está certificado Tier III o con Acreditación de Diseño Tier III según la página, y sus propias noticias afirman que la acreditación de 2022 fue la Acreditación de Diseño Tier III de Uptime Institute.

Dice que el campus tiene una fuente de 110 kV de Transelectrica, generación de energía en sitio, refrigeración redundante y respaldo diésel.

El valor comercial es claro. La prueba de que los clientes han llenado el campus no lo es. Esa distinción debe guiar cada lectura de la empresa.

El techo del proyecto no es el piso en vivo

El techo público del proyecto de ClusterPower es grande. Las divulgaciones del proyecto de la empresa han descrito un primer campus regional de centro de datos a hiperescala con hasta 4,500 racks y 200 MW. Un artículo de proyecto de 2021 publicado por la empresa, republicando o resumiendo cobertura externa, decía que un campus de 273,000 pies cuadrados escalaría a una salida de energía de 200 MW cuando cinco centros de datos planificados entraran en funcionamiento. La misma divulgación ubicaba la instalación en Mischii, en el condado de Dolj, y decía que aproximadamente la mitad del presupuesto inicial provenía de fondos estatales rumanos.

Otro artículo de 2021 publicado por la empresa decía que la inversión inicial era de RON 172 millones, o aproximadamente EUR 36 millones, de los cuales RON 82 millones provenían de ayuda estatal otorgada por el Ministerio de Finanzas. Una página de evento de la empresa de 2022 decía que el primer centro de datos se lanzó en Craiova y en el campus tecnológico de Mischii después de una inversión de aproximadamente EUR 40 millones, construido en aproximadamente seis meses.

Estas son afirmaciones de proyectos públicos. Respaldan una narrativa de expansión por etapas, no una prueba de que 200 MW estén en vivo y contratados. La diferencia importa. Un campus de 200 MW puede significar una envolvente de conexión, una construcción planificada maestra, un objetivo de energía a largo plazo o un techo de marketing. No es lo mismo que 200 MW de carga crítica de TI instalada, 200 MW de reservas de clientes comprometidas o 200 MW de capacidad utilizada.

El piso en vivo comprobado es más pequeño, pero aún material. La página del evento de 2022 de ClusterPower dice que se lanzó el primer centro de datos. Su catálogo de servicios describe un campus tecnológico con capacidad de más de 400 racks y oficinas para 200 personas. La empresa dice que el sitio tiene el estatus de Acreditación de Diseño Tier III, estatus de socio de alojamiento DGX-ready, servicios de alojamiento, servicios de computación en la nube, IA como servicio, seguridad gestionada y productos de almacenamiento.

Su sitio web público está activo, su micrositio de IA anuncia infraestructura H100 reservada, y Together AI incluyó públicamente a ClusterPower en 2024 como una de las plataformas de nube GPU en su red multinube.

Ese piso en vivo es suficiente para mostrar que ClusterPower no es meramente una presentación de diapositivas no realizada. Tiene una superficie comercial real y un primer hito de centro de datos. Pero la brecha entre más de 400 racks y hasta 4,500 racks es la cuestión comercial central del artículo. Los clientes que compran los primeros megavatios también están comprando confianza en que las fases posteriores llegarán cuando se necesiten, que la cadena de energía siga siendo económica y que el operador pueda competir por la demanda antes de que los campus europeos más grandes la absorban.

El registro público aún no cierra esa brecha. No proporciona una tabla operativa fase por fase que vincule la carga en vivo, las reservas de clientes, la eficiencia y el rendimiento comercial. En un mercado donde los desarrolladores a menudo anuncian enormes reservas de energía mucho antes de que se materialice la carga, esa ausencia no es inusual. Significa que cualquier análisis justo debe tratar los 200 MW como un techo y el primer centro de datos lanzado más el catálogo de servicios como el piso de evidencia actual.

La disponibilidad de energía es el producto

La diferenciación de ClusterPower comienza con la energía. El material del proyecto de la empresa y el catálogo de servicios dicen que el sitio utiliza gas natural para producir su propia energía eléctrica y refrigeración al mismo tiempo. Describen un sistema de producción de energía y refrigeración auto-diseñado con una relación PUE declarada de 1.1. También describen la conexión directa a la infraestructura de alta tensión y al sistema de transporte de gas a alta presión.

El catálogo de servicios va más allá, describiendo un generador de energía verde propio, suministro de energía de alta densidad, equipos Rolls-Royce MTU preparados para hidrógeno utilizados para refrigeración con un PUE estimado por debajo de 1.1, una segunda fuente de energía de Transelectrica a través de la subestación de 110 kV propia del campus y generadores diésel como tercera fuente de energía.

Esto no es marketing decorativo. Para cargas de trabajo de IA y nube de alta densidad, la energía es el inventario. Un operador de centro de datos puede tener terreno, edificios y carcasas de rack, pero no puede vender la siguiente sala si no puede energizarla y enfriarla. Un megavatio de capacidad reservada es valioso porque un cliente puede mapearlo a clústeres GPU, matrices de almacenamiento, equipos de red, márgenes de redundancia y compromisos contractuales.

La arquitectura de energía también moldea el riesgo. La generación a gas en el sitio puede reducir la dependencia de las colas de red externas y puede integrarse con un diseño combinado de refrigeración, calefacción y energía. También puede exponer al operador a la economía del suministro de gas, la volatilidad del precio del combustible, las normas de emisiones, la complejidad del mantenimiento y el escrutinio del cliente sobre la contabilidad de carbono. Una conexión de red de 110 kV puede proporcionar credibilidad y redundancia, pero no significa que cada futuro megavatio pueda extraerse sin restricciones a nivel del sistema.

Los generadores diésel proporcionan respaldo, no una fuente de energía primaria barata.

La página pública de acceso a la red de Transelectrica es una verificación útil de la seriedad del tema de la red. Explica que cualquier solicitante que cumpla con las disposiciones legales puede obtener acceso a la red de transmisión respetando las normas técnicas aplicables, y enumera etapas que incluyen aprobación de ubicación, aprobación de conexión técnica, contrato de conexión, obras de red, puesta en marcha y energización de la instalación del usuario. Para un campus de centro de datos, esas etapas no son trivialidades burocráticas. Son parte de la cadena de entrega real.

Una reserva vendida antes de la certeza de conexión es especulativa. Una reserva vendida después de un trabajo de conexión creíble tiene mucho más valor.

Las propias afirmaciones de ClusterPower indican que ha superado parte de este obstáculo para la primera fase. El campus se describe como directamente conectado a la infraestructura de alta tensión, el catálogo de servicios menciona una fuente de 110 kV de Transelectrica y el primer centro de datos se ha lanzado. Lo que la evidencia pública no muestra es cuánto de la envolvente de energía es firme, cómo se asigna el precio de la energía a los clientes, o si las fases posteriores requieren refuerzo adicional de la red.

Esos detalles determinarían la economía del megavatio reservado. Si la energía es firme, redundante, eficientemente enfriada y contratada a un costo predecible, ClusterPower tiene una ventaja real frente a los mercados europeos restringidos. Si la energía futura depende de la economía del combustible, actualizaciones de la red o compromisos de clientes débiles, el titular de 200 MW es menos valioso de lo que parece.

La refrigeración es la restricción de capacidad oculta

La energía solo se convierte en capacidad de centro de datos vendible si se puede eliminar el calor. Los materiales públicos de ClusterPower hacen de la refrigeración parte de la marca. La empresa dice que produce energía eléctrica y refrigeración juntas, utiliza una innovadora solución combinada de enfriamiento, calefacción y energía, y logra un PUE declarado de 1.1 o por debajo de 1.1 según la página. También comercializa alojamiento de alta densidad y alojamiento DGX-ready, lo que implica una capacidad para manejar cargas de rack más pesadas que el alojamiento empresarial ordinario.

La afirmación de PUE es estratégicamente importante. Un PUE más bajo significa que se necesita menos energía total de la instalación por unidad de carga de TI. En un mercado donde la energía es escasa y el costo de la energía puede dominar la economía operativa, eso puede traducirse directamente en un menor costo para el cliente o un mayor margen para el operador. Para la infraestructura de IA, la refrigeración se ha vuelto aún más importante porque los racks GPU pueden funcionar muy por encima de las suposiciones tradicionales de densidad empresarial de 5 kW a 10 kW. La pregunta útil no es si un folleto dice "alta densidad".

Es si la planta de refrigeración puede sostener cargas densas a lo largo de las estaciones, ventanas de mantenimiento y condiciones de ocupación parcial.

ClusterPower tiene alguna evidencia de su lado. El catálogo de servicios de la empresa dice que el centro de datos tiene capacidad de rack de hasta 30 kW para cargas de trabajo de alto rendimiento listas para NVIDIA. El anuncio de DGX-ready de NVIDIA dice que ClusterPower pasó una revisión técnica relacionada con la disponibilidad de energía, la seguridad y el diseño requeridos para alojar sistemas DGX. El catálogo de servicios, el micrositio de IA y el material de socios enfatizan la alta densidad, el PUE y la integración de energía/refrigeración.

La evidencia faltante es la serie operativa. El PUE no es una etiqueta de diseño estática; es una relación medida que cambia con el clima, el factor de carga, la postura de redundancia, la salud del equipo, la eficiencia a carga parcial y la utilización del cliente. Una instalación con poca carga puede tener un PUE realizado peor de lo que sugiere la cifra de diseño. Un sistema de refrigeración impulsado por gas puede ser eficiente en un perfil operativo y menos atractivo en otro. Una capacidad de rack de alta densidad puede existir para filas seleccionadas sin demostrar que todo el campus está listo para todas las fases futuras.

Para los clientes que reservan un megavatio, esto importa porque la capacidad de refrigeración es parte de la reserva. Un contrato puede decir un megavatio, pero el valor utilizable depende de si el operador puede entregar la densidad, el soporte de flujo de aire o refrigeración líquida, la disponibilidad de mantenimiento y la redundancia requerida por el hardware del cliente. Los materiales públicos de ClusterPower justifican una hipótesis positiva. Aún no proporcionan suficiente evidencia medida para probar la economía térmica realizada del campus.

Terreno, ubicación y permisos

El sitio de ClusterPower cerca de Craiova le da a la empresa un perfil de terreno y planificación diferente al de los concurridos centros de Europa Occidental. El material del proyecto de la empresa sitúa el campus en el sur de Rumanía, en una región de baja actividad sísmica, y lo posiciona entre el Mar Negro, el Mar Adriático y el Mar Egeo. La empresa presenta la ubicación como una plataforma regional para Europa Central y Sudoriental en lugar de solo una instalación local rumana.

El terreno importa porque los centros de datos ya no son solo cajas con fibra. Necesitan espacio para subestaciones, patios de generadores, sistemas de combustible, planta de refrigeración, perímetros de seguridad, acceso vial, posibles fases de expansión y, cada vez más, una licencia social para consumir grandes bloques de energía. Un sitio rural o industrial puede ser más fácil de expandir que un sitio urbano restringido, pero solo si los permisos, estudios de red, aprobaciones ambientales, acceso al gas y la política local cooperan.

La evidencia pública demuestra que al menos una primera fase llegó al lanzamiento. La página del evento de 2022 dice que el primer centro de datos se lanzó en el evento de Craiova y en el campus de Mischii. El anuncio de Acreditación de Diseño de Uptime también apunta a un centro de datos construido cerca de Craiova. Esto hace que el sitio sea más concreto que un anuncio de terreno planificado.

La evidencia pública no proporciona el conjunto completo de permisos. No muestra permisos de construcción para todas las fases, aprobaciones ambientales para el techo completo de 200 MW, detalles de conexión de gas, condiciones de ruido, condiciones de emisiones, restricciones de tiempo de funcionamiento diésel, permisos de uso de agua o aprobaciones de refuerzo de la red local. Estos son exactamente el tipo de registros que importarían si el campus intenta pasar de un primer centro de datos y más de 400 racks hacia 4,500 racks y 200 MW.

La ubicación también tiene dos caras comercialmente. Rumanía puede ofrecer diferenciación en energía y terreno, jurisdicción de la UE y proximidad regional. Todavía no es uno de los centros de adquisición predeterminados para cada comprador a hiperescala. Los grandes compradores de nube e IA a menudo valoran la profundidad del ecosistema: múltiples operadores, logística de reparación, proveedores de hardware, mano de obra calificada, contratistas conocidos, contrapartes financieras, redundancia en campus cercanos y proximidad a regiones de nube existentes.

ClusterPower tiene que persuadir a los clientes de que sus beneficios de energía y localidad rumanos superan la comodidad de los centros establecidos.

Financiación y el problema del campus por etapas

La evidencia pública de financiación de ClusterPower apunta a un proyecto por etapas. La publicación de la empresa de 2021 dice que la inversión inicial fue de RON 172 millones, o EUR 36 millones, con RON 82 millones de ayuda estatal del Ministerio de Finanzas y el resto de fondos de la empresa y otra financiación. El evento de lanzamiento de 2022 dice que se invirtieron aproximadamente EUR 40 millones en el primer centro de datos. Estas cifras son creíbles para una fase inicial. No son suficientes para financiar un campus a hiperescala completamente construido de 200 MW por sí mismos.

Esto es normal en el desarrollo de centros de datos. Los campus a menudo se financian en fases: asegurar terreno y permisos, construir la primera estructura energizada, contratar clientes ancla, obtener deuda o capital para la siguiente sala, repetir. El peligro es que la atención pública se fije en el número final del campus mientras el capital está vinculado a la velocidad de arrendamiento real.

Un sitio puede ser técnicamente prometedor y aún así expandirse lentamente si los clientes no firman, si los mercados de deuda se endurecen, si la disponibilidad de hardware cambia, si el trabajo de servicios públicos se retrasa o si la economía energética se deteriora.

El modelo de ClusterPower tiene una ventaja potencial porque combina alojamiento, nube, infraestructura de IA y servicios gestionados. Un desarrollador puro de alojamiento mayorista puede necesitar grandes inquilinos ancla antes de que una fase sea financiable. Un operador verticalmente integrado puede, en teoría, llenar parte del sitio con su propia nube o infraestructura de IA y vender servicios de mayor valor a las empresas.

El micrositio de IA muestra esta dirección claramente: anuncia infraestructura reservada basada en H100, unidades de H100 de 31 nodos, unidades escalables de hasta 127 nodos HGX y 1,016 GPUs NVIDIA Hopper, además de prepagos flexibles y sin costos de transferencia o salida.

Ese movimiento puede mejorar el margen, pero también aumenta el riesgo de capital. Poseer o reservar GPUs, almacenamiento, redes y operaciones de plataforma vincula al operador a los ciclos de hardware. La infraestructura H100 que parece escasa en un año puede enfrentar presión de precios cuando nuevas generaciones de GPU, descuentos en la nube pública o competidores neocloud especializados ingresen al mercado. El alojamiento puede ser un negocio de bienes raíces y energía; la nube de IA se convierte en un negocio de utilización de hardware. ClusterPower está tratando públicamente de estar en ambos.

Los datos comerciales faltantes se vuelven más importantes en ese modelo. La tesis a nivel de unidad sigue sin probarse a nivel de economía, confiabilidad y retención porque la evidencia pública no divulga ejemplos como MW contratados, PUE realizado o rotación. Ninguno de estos son notas al pie menores cuando el producto es un megavatio reservado en lugar de una pequeña cuenta en la nube.

La financiación inicial no es la economía del campus completo

La historia de financiación del proyecto también debe leerse por fases. Las cifras de inversión pública respaldan una primera construcción real. No valoran el campus completo. Una primera fase de aproximadamente EUR 36 millones a EUR 40 millones puede financiar trabajos de terreno, edificios iniciales, sistemas eléctricos y mecánicos, racks, controles, actividad de lanzamiento y el comienzo de una plataforma de servicios. No explica por sí sola cómo se financiaría, arrendaría, energizaría y operaría un techo de 200 MW durante muchos años.

Esta distinción importa porque la unidad de reserva tiene un desfase temporal. Un desarrollador de centros de datos gasta antes de que un cliente pueda usar la capacidad. Pide equipos, prepara el sitio, completa trabajos de red y gas, contrata personal de operaciones, organiza el mantenimiento, compra seguros, instala seguridad, adquiere acceso a la red y mantiene suficiente capacidad vacía o parcialmente vacía para que la promesa de ventas sea creíble. Un cliente que reserva un megavatio puede no instalar todo el hardware de una vez. Los clientes de IA pueden aumentar en oleadas a medida que se entregan las GPU.

Los clientes empresariales pueden retrasar las migraciones mientras los responsables de aplicaciones, auditores y equipos de adquisiciones aprueban el movimiento. El operador soporta esa brecha.

Por lo tanto, el lenguaje de ayuda estatal en el material del proyecto publicado por la empresa es relevante pero limitado. El apoyo público puede reducir la carga de capital de la primera fase y señalar que las autoridades locales ven valor estratégico en el proyecto. No responde si las salas posteriores son financiables en términos comerciales. Un prestamista aún desea compromisos de clientes, hitos de ingeniería, certeza de red, cobertura de seguro, tratamiento energético predecible y evidencia de que el sitio puede funcionar sin pérdidas de efectivo persistentes.

Un inversor de capital aún quiere saber si ClusterPower está vendiendo un servicio de infraestructura de alto margen o una construcción costosa cuya demanda llega demasiado lento.

El micrositio de IA intensifica esa pregunta. Una sala de alojamiento puro puede arrendar espacio y energía mientras los clientes proporcionan su propio hardware. Una oferta de GPU como servicio puede capturar más ingresos por rack energizado, pero agrega riesgo de ciclo de hardware, riesgo de inventario y costo de soporte de plataforma. La infraestructura basada en H100 puede ser escasa en un ciclo de adquisición y menos escasa cuando se envían nuevos chips, cambian las promociones de la nube pública, o competidores con balances más grandes agregan suministro.

Una opción de construcción y transferencia puede reducir la exposición al hardware propio de ClusterPower si los clientes finalmente son propietarios del sistema, pero aún depende de que el campus sea un hogar creíble a largo plazo para equipos densos.

Aquí es donde la evidencia pública es más fuerte y más débil al mismo tiempo. Es más fuerte porque ClusterPower puede señalar un campus físico, un catálogo oficial, material de primer lanzamiento, posicionamiento de proveedores y socios, y un sitio de IA que hace explícita la lógica de reserva. Es más débil porque ninguna de esas fuentes muestra el puente de ingresos actual desde una primera fase a un campus más grande. El registro público puede respaldar una opción de capacidad seria. Aún no puede valorar el rendimiento en efectivo de esa opción.

Evidencia de clientes y sus límites

ClusterPower tiene mejor evidencia de mercado de clientes que muchos pequeños proveedores de infraestructura. Su propio sitio dice que se convirtió en socio de alojamiento NVIDIA DGX-ready en febrero de 2023 después de una revisión técnica. Dice que es un proveedor regional de servicios en la nube en la Red de Socios de NVIDIA. Una página de ClusterPower sobre infraestructura acelerada por NVIDIA dice que la empresa puede alojar implementaciones a gran escala en un modelo de adaptación personalizada para clientes que se expanden en Europa Central y Oriental.

El material del caso de Palo Alto Networks en el sitio de ClusterPower describe dos líneas de negocio predominantes: capacidad de alojamiento mayorista para grandes empresas o proveedores de centros de datos de terceros, e infraestructura de nube escalable para necesidades de nube organizacionales.

La señal externa de cliente de Together AI es especialmente útil. En marzo de 2024, Together AI dijo que trabajaba con más de 10 plataformas de nube GPU y enumeró a Crusoe Cloud, Applied Digital, Lambda Labs, Vultr, Oracle Cloud y ClusterPower en su red de nube. Eso no prueba el tamaño de los ingresos de ClusterPower. Sí muestra que una plataforma de IA visible consideró a ClusterPower como parte de un sustrato GPU multinube en un momento en que la capacidad de GPU era una restricción estratégica.

Este es el tipo correcto de evidencia, pero sigue siendo limitada. El estatus de socio no es lo mismo que la carga. Una mención de cliente no es lo mismo que megavatios contratados. Un estudio de caso de proveedor no es un informe de ocupación. La evidencia de NVIDIA y Palo Alto Networks respalda la idoneidad técnica y el posicionamiento de mercado. La evidencia de Together AI respalda la relevancia en el mercado. Ninguna revela utilización, economía unitaria o concentración de clientes principales.

La concentración de clientes es un riesgo particular para un campus basado en energía. Un solo gran cliente de IA, proveedor de nube o inquilino mayorista puede llenar la capacidad rápidamente y hacer que una fase sea financiable. El mismo cliente también puede crear riesgo de renovación y negociación. Si un inquilino representa la mayor parte de la carga en vivo, la ocupación principal del operador puede parecer fuerte mientras la base de ingresos es frágil.

Si un cliente de IA traslada cargas de trabajo a otra nube GPU, presiona concesiones de precios o supera el sitio, el operador puede quedarse con capacidad especializada y altos costos fijos.

ClusterPower no publica lo suficiente para resolver ese riesgo. Vende a grandes empresas, proveedores de centros de datos de terceros, usuarios de IA y clientes de nube, pero la evidencia pública no muestra qué tan equilibrados están esos grupos. Un mejor conjunto de evidencia agruparía la respuesta en economía, confiabilidad y retención en lugar de solo nombrar clientes. Hasta entonces, la conclusión justa es que ClusterPower tiene señales de mercado creíbles pero una profundidad de clientes no probada.

La reserva se comporta como una opción de capacidad

Un megavatio reservado está más cerca de una opción sobre capacidad futura que de un alquiler de rack ordinario. El cliente está comprando tiempo, certeza y ubicación. Quiere saber que un bloque de capacidad eléctrica y de refrigeración seguirá ahí cuando lleguen las GPU, cuando se apruebe una adquisición del sector público, cuando una migración a nube privada esté lista, o cuando un producto de IA pase de carga de trabajo de prueba a carga de trabajo de producción. El operador, a cambio, quiere compromisos lo suficientemente largos para justificar la reserva de capacidad que otro comprador podría haber usado.

Esa estructura similar a una opción cambia la asignación de riesgos. Si el cliente paga solo cuando el hardware está en vivo, ClusterPower soporta más riesgo de sincronización de demanda. Si el cliente paga por adelantado o firma una reserva firme, el cliente soporta más riesgo de retraso y cambio. Si la energía se traspasa, el cliente soporta la volatilidad del precio del combustible y de la red. Si la energía está empaquetada, ClusterPower soporta más exposición a materias primas y tiene que cubrirse mediante adquisiciones, autogeneración o disciplina de precios.

El lenguaje de marketing público sobre pagos anticipados flexibles mensuales, trimestrales, anuales o multianuales es útil porque muestra el menú comercial. No muestra qué opción es realmente utilizada por los clientes más grandes.

La lógica de la opción también explica por qué la concentración de clientes puede ser útil y peligrosa. Un cliente ancla puede hacer que una fase sea financiable. Puede dar comodidad a los prestamistas, absorber los costos fijos iniciales y crear un punto de prueba para el próximo comprador. Pero un cliente ancla también puede dominar la renegociación. Si un solo cliente de IA o inquilino mayorista controla una gran parte de la carga en vivo, el riesgo de renovación se convierte en una variable económica central. La instalación puede parecer ocupada mientras la posición de negociación del operador es débil.

Si el inquilino tiene cargas de trabajo portátiles y alternativas en otros mercados europeos, la ventaja energética de ClusterPower tiene que traducirse en un precio de renovación que el inquilino aún acepte.

El costo de cambio no es abstracto aquí. Mover infraestructura de alta densidad significa programar hardware, cableado, redes, conexiones cruzadas, replicación de almacenamiento, revisión de seguridad, planificación de tiempo de inactividad de aplicaciones, transferencia de datos, terminación de contrato y posiblemente una nueva revisión de cumplimiento. Esa fricción puede ayudar a un proveedor a retener clientes una vez instalados. También puede ralentizar la primera venta porque el comprador sabe que la migración es dolorosa.

Un comprador cauteloso pedirá evidencia sobre tiempo de actividad, ventanas de mantenimiento, respuesta a incidentes, atestaciones de seguridad, calidad de manos remotas y condiciones energéticas antes de hacer la primera reserva.

La evidencia disponible sugiere que ClusterPower entiende la opción que está vendiendo. El micrositio de IA enfatiza la infraestructura construida a medida, sin costos de salida o transferencia, flexibilidad de prepago y opciones de construcción y transferencia. El catálogo de servicios enfatiza alojamiento, cómputo, almacenamiento, copia de seguridad y seguridad alrededor del mismo campus. La mención pública de ClusterPower por Together AI en una red de nube sugiere que al menos un comprador o socio visible de infraestructura de IA vio el sitio como relevante para el suministro distribuido de GPU.

Esas señales son significativas, pero no llegan a probar la conversión de capacidad. La evidencia decisiva mostraría cuántos megavatios han pasado de opción disponible a capacidad contratada, pagada y retenida.

La demanda de nube soberana es real, pero no automática

El argumento de ubicación en la UE de ClusterPower es sencillo. Su micrositio de IA dice que sus centros de datos están construidos y operados en la Unión Europea, y hace referencia explícita al GDPR y Schrems II. Su catálogo de servicios dice que los datos se almacenan de forma segura en la UE en un centro de datos Tier III, apoyando el cumplimiento de las regulaciones de la UE. Para los clientes rumanos y regionales, eso importa.

Las instituciones públicas, instituciones financieras, proveedores de salud, fabricantes y empresas reguladas a menudo desean un control jurisdiccional más claro, menor latencia regional y una historia de adquisición que no dependa por completo de hiperescaladores no europeos.

Ese es el lado de la demanda de la historia de soberanía. El lado de la oferta es más difícil. La demanda de nube soberana no fluye automáticamente hacia un campus local. Los compradores aún preguntan sobre precio, certificaciones, profundidad del catálogo de servicios, seguridad, soporte, compatibilidad con el ecosistema, madurez del servicio gestionado, derechos de auditoría, recuperación ante desastres y la capacidad de interoperar con las principales nubes. Los hiperescaladores tienen grandes equipos de cumplimiento y carteras de servicios maduras. Los proveedores de alojamiento europeos tienen amplias huellas y ecosistemas de red.

Las nubes GPU especializadas tienen hojas de ruta de hardware agresivas.

La ventaja de ClusterPower es que puede combinar ubicación, energía e IA/alojamiento en una plataforma rumana. Su desventaja es que los grandes compradores a menudo prefieren resiliencia multirregional y primitivas de nube maduras. Un solo campus puede satisfacer la localidad, pero puede no satisfacer la resiliencia si el comprador necesita separación geográfica. ClusterPower puede ser parte de una estrategia híbrida, pero tiene que demostrar que su plataforma puede operar como algo más que una excepción local.

El enfoque del "megavatio reservado" ayuda aquí. Un cliente puede no migrar cada carga de trabajo a ClusterPower. Puede reservar un bloque específico de entrenamiento de IA, inferencia, nube privada, copia de seguridad, recuperación ante desastres o capacidad de procesamiento de datos regulados en Rumanía. Ese bloque puede ser valioso incluso si el comprador mantiene otras cargas de trabajo en AWS, Azure, Google Cloud, Oracle, Equinix, Digital Realty u otras instalaciones europeas. La oportunidad comercial no es reemplazar todo el mercado de la nube.

Es vender capacidad de alta densidad con respaldo energético, jurisdiccionalmente clara, donde las ventajas locales y regionales superen la amplitud de plataforma de rivales más grandes.

Competencia de campus europeos

El proyecto de ClusterPower se sitúa dentro de un mercado europeo donde el bien escaso es cada vez más la energía en lugar del espacio físico. El informe de 2025 Energy and AI de la Agencia Internacional de la Energía dice que los centros de datos utilizaron alrededor de 415 TWh de electricidad a nivel mundial en 2024 y podrían alcanzar alrededor de 945 TWh para 2030, con Europa representando el 15 por ciento del consumo de 2024.

El informe también advierte que alrededor del 20 por ciento de los proyectos planificados de centros de datos podrían enfrentar retrasos a menos que se aborden los riesgos de la red, y que las líneas de transmisión y los componentes críticos como transformadores y cables tienen largos plazos de entrega.

Esos hechos respaldan la tesis de ClusterPower. Si los centros establecidos están limitados por la energía, un campus rumano con una conexión de 110 kV, generación en sitio respaldada por gas y terreno de expansión puede volverse más atractivo. Los clientes que antes recurrían por defecto a Frankfurt, Londres, Ámsterdam, París o Dublín pueden considerar mercados secundarios si pueden obtener energía más rápido, con mejor densidad, con menor latencia para los usuarios objetivo o con afirmaciones de localidad más sólidas.

Pero los mismos hechos también aumentan la competencia. Todos los operadores ahora saben que la energía es la puerta. Grandes desarrolladores europeos y globales de centros de datos están buscando acceso a la red, generación en sitio, adquisición renovable, turbinas de gas, opciones nucleares, reutilización de calor y terreno en mercados secundarios. ClusterPower no compite solo contra instalaciones ya construidas en Europa Occidental. Compite contra una ola de desarrolladores que intentan convertir cualquier sitio energético creíble en capacidad de IA.

La escala también puede ser una desventaja para un participante regional. Los operadores globales aportan poder de adquisición, relaciones con clientes, acceso a deuda, manuales de construcción, redundancia multinacional y operaciones probadas. Pueden firmar clientes a hiperescala antes de la construcción y usar esos contratos para financiar proyectos. ClusterPower aporta integración local y posicionamiento temprano en Rumanía, pero debe seguir demostrando que el campus no es solo un plan ambicioso más en un mercado lleno de anuncios basados en energía.

La competencia europea también cambia los precios. Si la energía es escasa, los proveedores con capacidad firme pueden obtener una prima. Si los proyectos especulativos construyen en exceso o si la demanda de IA se desacelera, los clientes renegociarán y elegirán los balances más sólidos. La capacidad de ClusterPower para ganar depende de si sus megavatios reservados son reales y económicamente atractivos durante períodos de varios años.

La red y la seguridad son evidencia de apoyo, no la tesis central

ClusterPower describe instalaciones neutrales de operador, circuitos seguros dedicados a más de 750 centros de datos, una red troncal de alta velocidad, protección DDoS, servicios de firewall, seguridad gestionada y un gran centro de limpieza. Su catálogo público de servicios detalla firewall de aplicaciones web, DDoS, almacenamiento, copia de seguridad y servicios de firewall de próxima generación. El material del caso de Palo Alto Networks respalda una narrativa de asociación de seguridad y cita al CTO de la empresa sobre visibilidad y seguridad del centro de datos.

Estos servicios importan, pero deben tratarse como apoyo a la tesis energética, no como un sustituto de ella. Los servicios de seguridad y red ayudan a un cliente a usar el megavatio reservado de manera segura. No prueban que el megavatio exista, esté contratado, sea rentable o esté eficientemente enfriado. Una afirmación de neutralidad de operador es útil, pero el artículo no tiene recuentos públicos de conexiones cruzadas, profundidad de lista de operadores, mediciones de latencia, volúmenes de tránsito IP o estadísticas de peering.

Un servicio DDoS es útil, pero el artículo no tiene datos de volumen de ataques, historial de mitigación o retención de clientes.

La evidencia limitada de DNS público también permanece acotada. Las verificaciones de DNS público en el dominio corporativo mostraron servidores de nombres de Cloudflare, protección de correo de Microsoft, SPF a través de Microsoft con una dirección IPv4, cadenas de verificación de Microsoft y Google, y un registro A. Eso es evidencia de la superficie web pública y de servicios corporativos. No es evidencia de la arquitectura de clientes del centro de datos, resiliencia de red de producción, alojamiento autoritativo de clientes o resultados de seguridad.

Esta distinción importa porque ClusterPower aparece en el contexto del directorio de BTW a través de evidencia de recursos numéricos e infraestructura. Los registros de recursos de red pueden respaldar que la entidad tiene una huella de infraestructura de internet. No deben inflarse como prueba de escala de nube, número de clientes, capacidad en vivo o alcance de tránsito. El caso económico aún descansa en la capacidad física respaldada por energía.

La conclusión comienza en el piso de evidencia

ClusterPower tiene una cuña plausible. Es temprano en el mercado de centros de datos de alta densidad de Rumanía, tiene evidencia pública de un primer centro de datos, tiene señales de proveedores y mercado de clientes, y su historia de energía y refrigeración es diferenciada. Está operando en un mercado donde la demanda de IA ha convertido el acceso a la electricidad, no solo la disponibilidad de servidores, en un cuello de botella central.

La evidencia respalda una historia real de infraestructura de primera fase. El catálogo de servicios, el material de lanzamiento, el anuncio de Acreditación de Diseño Tier III, el micrositio de IA, las páginas de socios y la referencia de Together AI son suficientes para tratar a ClusterPower como algo más que un proyecto en papel. Sugieren que la empresa ha pasado de una ambición por un campus de centro de datos rumano a una oferta comercial que vende alojamiento, nube, infraestructura de IA y servicios de seguridad en torno a capacidad respaldada por energía.

La evidencia no respalda la lectura del número de 200 MW como capacidad en vivo. Sigue siendo un techo del proyecto a menos que un documento público actual muestre carga crítica comisionada, carga ocupada por clientes y energización de fases posteriores. El piso más defendible es el primer centro de datos lanzado, el lenguaje del catálogo de más de 400 racks, la oferta pública de IA y las señales de socios/mercado de clientes en torno a esa primera fase.

La tesis a nivel de unidad sigue sin probarse porque el registro público no divulga economía, resultados de confiabilidad o comportamiento de retención. Economía significa si la capacidad reservada se ha convertido en ingresos contratados y utilizados; una cifra de MW contratados sería el ejemplo más claro. Confiabilidad significa si la eficiencia de diseño reclamada y la redundancia de energía se manifiestan en la operación; una serie de PUE medido sería el ejemplo más claro. Retención significa si los clientes se quedan y expanden después de los despliegues iniciales; la rotación sería el ejemplo más claro.

Esa brecha agrupada es el final correcto, no una razón para descartar a la empresa. El registro público de ClusterPower es consistente con un operador serio de centros de datos rumano que intenta convertir energía, refrigeración, terreno y localidad de la UE en una valiosa opción de capacidad. También es consistente con un negocio aún entre la prueba de la primera fase y la economía completa del campus. Un comprador que reserva el megavatio antes del rack está comprando acceso a infraestructura escasa; el registro público aún deja la economía, confiabilidad y retención de esa reserva parcialmente privada.

Qué cambiaría el juicio

Varias divulgaciones agudizarían materialmente la visión sin requerir la publicación de contratos privados de clientes.

La primera sería una declaración de capacidad comisionada por fase: estructura energizada, carga crítica de TI, racks en vivo, capacidad reservada y calendario de expansión. Eso convertiría la narrativa de 200 MW de una afirmación de proyecto en una historia de construcción medible.

La segunda sería un paquete de evidencia de energía y refrigeración: términos firmes de importación de red, capacidad de generación en sitio, estructura de precios de energía, eficiencia medida e incidentes operativos. Eso mostraría si la promesa energética de ClusterPower es económica y resistente bajo carga real.

La tercera sería evidencia de retención comercial: mezcla de segmentos de clientes, comportamiento de renovación, reservas de expansión y límites de concentración. Eso revelaría si el megavatio reservado se ha convertido en una unidad recurrente duradera o sigue siendo una oferta creíble de primera fase que aún espera una demanda más amplia.

Hasta que aparezcan esas divulgaciones, ClusterPower debe leerse ni como un campus a hiperescala de 200 MW completamente probado ni como una ambición vacía. Es un negocio rumano de centros de datos basado en energía con una primera fase, afirmaciones de expansión ambiciosas, posicionamiento visible de IA y alojamiento, y una brecha de evidencia decisiva entre el megavatio reservado prometido a los clientes y el megavatio mostrado públicamente como capacidad viva, utilizada y contratada.

Evidencia pública revisada

- PDF del catálogo de servicios de ClusterPower:https://clusterpower.ro/wp-content/uploads/2022/10/cluster-power-cataloge-oct.pdf

- Micrositio de IA de ClusterPower y destino actual del mapa del sitio:https://ai.clusterpower.com/

- Rutas de páginas de proyectos de ClusterPower utilizadas para afirmaciones históricas de proyectos, con equivalentes de WordPress

.ropriorizados donde estén disponibles y varias rutas.comobservadas como movidas o devolviendo 404 durante este paso:https://clusterpower.ro/clusterpower-builds-200mw-data-centre-in-romania/yhttps://clusterpower.com/clusterpower-builds-200mw-data-centre-in-romania/ - Ruta de divulgación del proyecto de ayuda estatal y empresarios de ClusterPower:https://clusterpower.ro/romanian-entrepreneurs-to-develop-first-hyperscale-data-center-in-the-region/

- Ruta del evento de lanzamiento de ClusterPower:https://clusterpower.ro/event/526/

- Ruta del anuncio de Acreditación de Diseño Tier III de ClusterPower y enlace de Uptime referenciado desde el sitio de IA:https://clusterpower.ro/clusterpower-received-tier-iii-certification/yhttps://uptimeinstitute.com/uptime-institute-awards/list/datacenter/cp1-data-center-1/1625

- Ruta de socio de alojamiento NVIDIA DGX-ready de ClusterPower:https://clusterpower.ro/clusterpower-becomes-nvidia-dgx-ready-colocation-partner/

- Ruta de infraestructura acelerada por NVIDIA de ClusterPower:https://clusterpower.ro/clusterpower-offers-customers-in-romania-and-central-europe-nvidia-accelerated-infrastructure-to-speed-ai-workflows/

- Anuncio de la Serie B de Together AI que incluye a ClusterPower en su red de nube:https://www.together.ai/blog/series-a2

- Resumen ejecutivo de Energía e IA de la IEA:https://www.iea.org/reports/energy-and-ai/executive-summary

- Página de modo de acceso a la red de Transelectrica:https://www.transelectrica.ro/en/web/tel/modalitate-acces

- Plan de desarrollo RET 2024-2033 de Transelectrica:https://www.transelectrica.ro/en/web/tel/planul-de-dezvoltare-ret-2024-2033

- Consultas de DNS público ejecutadas el 2026-07-06 para

clusterpower.com: servidores de nombres de Cloudflare, protección de correo de Microsoft, SPF y registros TXT de verificación, y un registro A en198.202.211.1; utilizado solo como evidencia limitada de superficie pública.