Resumen

- Qué explica: Tesis

- Tema principal: ISP regionales economics

- Contexto: Telecommunications / Company research / Asia-Pacific

BigAir Group Limited: La ventaja de la red inalámbrica fija y la economía del control de la banda ancha australiana

Tesis

BigAir Group Limited fue relevante porque convirtió un cuello de botella físico en la banda ancha empresarial australiana en un activo comercial escalable. El cuello de botella no era simplemente el “acceso a Internet”. Era la última milla práctica: el trayecto costoso, lento y a menudo controlado por el operador tradicional entre el edificio del cliente y una red de alta capacidad.

La contribución económica de BigAir fue hacer esa última milla más disputable mediante el uso de puntos de presencia de red inalámbrica fija en azoteas y torres metropolitanas, servicios empresariales simétricos, redes gestionadas en campus y, posteriormente, paquetes de servicios en la nube y gestionados. En un mercado de banda ancha moldeado por la herencia del cobre de Telstra, el despliegue de la NBN, los altos costos de obra civil y la economía de la extensión de fibra, BigAir generó valor controlando rutas de acceso alternativas.

La adquisición de la empresa por parte de Superloop en 2016 reveló una lógica de consolidación más amplia en las telecomunicaciones australianas. Superloop era una empresa de infraestructura de fibra e interconexión; BigAir aportó una red de borde inalámbrica, más de 300 puntos de presencia inalámbricos, más de 2.200 clientes, presencia en centros de datos, capacidad de servicios gestionados y un conjunto de relaciones empresariales, mayoristas, educativas, mineras y de campus.

La lógica de Superloop era explícita: combinar el backhaul de fibra con la capa de acceso inalámbrico fijo de BigAir para crear una alternativa de gigabit de menor costo para clientes empresariales y mayoristas, incluyendo mercados metropolitanos externos y regionales.

Por lo tanto, la historia actual de BigAir no es principalmente la de una marca independiente activa. Es una historia de absorción corporativa. La entidad legal persiste dentro del grupo Superloop, los rastros de red aún muestran el historial del sistema autónomo y los recursos IP asociados a BigAir, y los registros de operadores aún identifican entidades de BigAir, pero la tesis operativa ha migrado a la plataforma más amplia de Superloop: banda ancha desafiante, acceso mayorista, fibra, inalámbrico fijo, conectividad gestionada, comunidades inteligentes y servicios empresariales.

El objetivo es la empresa australiana históricamente conocida como BIGAIR GROUP LIMITED, ABN 57 098 572 626 y ACN 098 572 626. Los registros del Australian Business Register muestran el nombre actual de la entidad como BIGAIR GROUP PTY LIMITED, con estado ABN activo desde el 29 de octubre de 2001, registro de GST desde la misma fecha, ubicación principal del negocio en NSW 2000 y registro ASIC bajo ACN 098 572 626. El mismo registro histórico del ABR muestra que la entidad se denominó BIGAIR GROUP LIMITED desde el 22 de julio de 2005 hasta el 8 de mayo de 2024, y antes BIGAIR AUSTRALIA PTY LTD.

La empresa era una sociedad cotizada pública hasta su adquisición por Superloop. El Folleto del Plan de BigAir identificaba a la empresa como BigAir Group Limited, ABN 57 098 572 626, y establecía un plan de arreglo bajo la sección 411 de la Ley de Sociedades de 2001 entre BigAir Group Limited y sus accionistas, en relación con la adquisición propuesta por Superloop Limited. El Tribunal Federal aprobó el plan el 9 de diciembre de 2016.

BigAir luego presentó las órdenes judiciales ante ASIC, sus acciones fueron suspendidas de cotización en ASX al cierre de operaciones de ese día, y la contraprestación del plan estaba programada para ser emitida o pagada el 21 de diciembre de 2016. El aviso de mercado de ASX registró los mismos términos económicos: los accionistas de BigAir podían recibir 0,371 acciones de Superloop por cada acción de BigAir, o una contraprestación mixta de $0,70 en efectivo más 0,118 acciones de Superloop, sujeto a los términos del plan.

Los informes anuales actuales de Superloop confirman el punto de continuidad. En su divulgación de entidad consolidada, Superloop enumera a BigAir Group Pty Ltd como una corporación australiana, 100% de su propiedad. Su nota de escritura de garantía cruzada también identifica a BigAir Group Pty Ltd como una de las entidades parte de la escritura. Esto es importante para el análisis de inteligencia: BigAir no ha desaparecido en el sentido de registro legal, pero su identidad económica independiente ha sido en gran medida absorbida por la infraestructura grupal y la plataforma de servicios de Superloop.

El cambio de nombre corporativo en 2024 de “Limited” a “Pty Limited” no debe interpretarse como una nueva formación empresarial. El ABN, ACN, historial de registro y registros de propiedad de Superloop identifican el mismo linaje corporativo. La mejor interpretación es que BigAir es ahora una entidad grupal de propiedad total en lugar de una plataforma de empresa pública cotizada.

Qué fue lo que BigAir realmente construyó

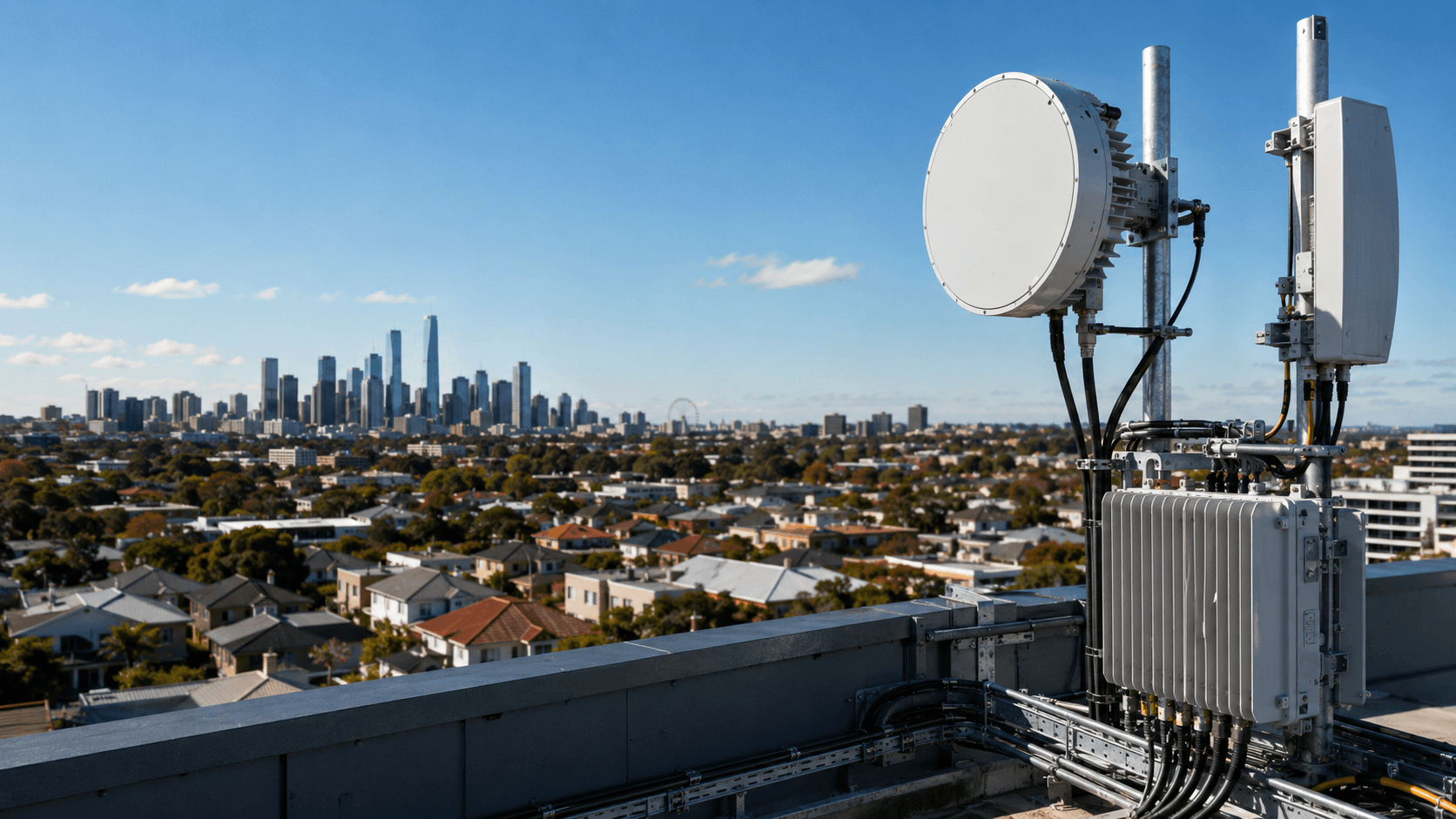

BigAir comenzó como una empresa australiana de banda ancha inalámbrica fija. Sus propios materiales de transacción la describían como un operador de telecomunicaciones integrado que proporcionaba infraestructura de red, servicios gestionados, soluciones basadas en la nube y redes de campus totalmente gestionadas a clientes corporativos y mayoristas. Poseía y operaba lo que esos materiales describían como la red de banda ancha inalámbrica fija metropolitana más grande de Australia.

El sistema inalámbrico fijo era el núcleo. BigAir colocó equipos de radio en azoteas premium y torres de comunicaciones, creó puntos de presencia metropolitana y conectó locales comerciales con enlaces inalámbricos de grado operador. Los materiales del año fiscal 2016 de la empresa indicaban que la red tenía más de 300 puntos de presencia inalámbricos fijos en más de 60 mercados, incluyendo Sydney, Melbourne, Brisbane, Perth, Adelaida, Gold Coast, Canberra y Newcastle.

En material corporativo anterior, BigAir afirmaba tener una cobertura inalámbrica fija casi total en las nueve ciudades más grandes de Australia, incluyendo Sydney, Melbourne, Brisbane, Perth, Adelaida, Newcastle, Gold Coast, Sunshine Coast y Darwin.

El negocio no era solo “internet inalámbrico”. Era una plataforma de acceso y servicios de tres partes. Primero, BigAir vendía conectividad inalámbrica fija a clientes corporativos y mayoristas. La empresa enfatizaba servicios empresariales simétricos con velocidades de hasta, y en algunos materiales más allá de, 1.000 Mbps, tiempos de instalación rápidos, diversidad frente a operadores tradicionales de cobre o fibra y adecuación para la continuidad del negocio. Segundo, BigAir construyó sistemas de banda ancha para campus y comunidades.

Estos atendían alojamientos estudiantiles, residencias universitarias terciarias, viviendas para jubilados, centros comerciales, ayuntamientos y campamentos mineros remotos. El modelo combinaba backhaul de alta capacidad, distribución interna cableada o Wi-Fi, facturación, soporte operativo y relaciones con propietarios o instituciones. Tercero, BigAir incursionó en la nube y los servicios gestionados mediante adquisiciones.

Para el año fiscal 2016, la oferta de la empresa incluía nube privada, redes gestionadas, comunicaciones unificadas, mesa de servicios, escritorio como servicio, infraestructura como servicio, respaldo, continuidad del negocio, optimización de WAN, Wi-Fi como servicio y, posteriormente, productos de ciberseguridad y ciberseguridad para escuelas.

Esto es importante porque la economía de la empresa cambió a medida que pasó de una red de acceso pura a una plataforma de servicios empresariales empaquetados. La red inalámbrica fija generaba los márgenes más altos, pero los servicios gestionados hacían que la relación con el cliente fuera más pegajosa. La banda ancha en campus creó relaciones cuasi-utilitarias en sitios multiinquilino. La nube y la ciberseguridad dieron a BigAir más razones para permanecer integrada después de vender el enlace de acceso inicial.

La acumulación de adquisiciones como estrategia

El crecimiento de BigAir dependió en gran medida de las adquisiciones. Sus materiales de transacción muestran una acumulación deliberada de redes inalámbricas, operadores de banda ancha para alojamientos estudiantiles, empresas de servicios gestionados y capacidades de seguridad. En 2010, BigAir adquirió Wizz Communications, descrita como un operador mayorista de red inalámbrica fija en Sydney, Melbourne y Brisbane. Luego adquirió los activos y la base de clientes de Star-Tech, obteniendo una posición de banda ancha gestionada externalizada en colegios universitarios y alojamiento estudiantil terciario privado.

En 2010 también adquirió Clever Communications, otro operador mayorista de red inalámbrica fija activo en Melbourne, Sydney, Brisbane y Adelaida.

La estrategia de campus se profundizó en 2011 con Access Plus, un proveedor externalizado de internet gestionado para alojamiento estudiantil terciario. En 2012, BigAir adquirió Allegro Networks, que proporcionaba banda ancha simétrica para corporativos y alojamiento estudiantil terciario en el sureste de Queensland, y Link Innovations, una red Ethernet empresarial inalámbrica fija que cubría Sydney, Melbourne, Newcastle y mercados regionales.

Luego, la empresa incursionó en servicios gestionados empresariales más amplios. En 2013, adquirió Intelligent IP Communications, o IIPC, que suministraba PABX alojado, comunicaciones unificadas, servicios gestionados y conectividad para campamentos mineros remotos. En 2013, adquirió Anittel Communications, un proveedor de infraestructura de red y comunicaciones empresariales que cubría Internet, datos, voz, video y nube. En 2014, adquirió Oriel Technologies, un proveedor de servicios gestionados con capacidad de redes, sistemas, comunicaciones, infraestructura como servicio, escritorio como servicio y nube privada, híbrida y pública.

En 2015, adquirió Applaud IT, agregando mesa de servicios, operaciones de red, integración, consultoría y capacidad de nube. En 2016, adquirió CyberHound, agregando servicios gestionados de ciberseguridad y ciberseguridad para escuelas.

No se trataba de una acumulación aleatoria de activos de TI. El hilo conductor era el control del borde del cliente. Un PoP inalámbrico controla el borde al evitar la infraestructura de última milla del operador tradicional. Una red de alojamiento estudiantil controla el borde al integrarse dentro de un edificio o campus. Una mesa de servicios gestionados controla el borde al operar el entorno de red del cliente. La ciberseguridad controla el borde mediando políticas, filtrado y cumplimiento.

La acumulación de BigAir puede interpretarse como un intento de ocupar la capa entre la infraestructura mayorista y el entorno operativo diario del cliente.

La acumulación también produjo escala. Para el momento de los materiales de transacción de Superloop, BigAir reportó sede en Sydney, alrededor de 240 empleados, operaciones en todos los estados y territorios australianos y más de 1.300 clientes. Superloop declaró más tarde que BigAir aportó más de 2.200 clientes y más de 300 PoPs inalámbricos al grupo en la finalización de la adquisición.

La diferencia probablemente refleja el alcance, el momento o las convenciones de conteo entre las líneas de negocio; para el análisis económico, el punto importante es que BigAir se había convertido en una plataforma nacional de clientes y acceso en lugar de un operador inalámbrico de una sola ciudad.

Por qué la red inalámbrica fija era económicamente importante

El negocio de la red inalámbrica fija era importante porque alteraba la curva de costos del acceso empresarial. La fibra hasta un edificio puede ofrecer un alto rendimiento, pero generalmente requiere obras civiles, acceso al edificio, permisos, conductos, montantes, servidumbres de paso y capital comprometido antes de que los ingresos sean seguros. El acceso empresarial basado en cobre puede ser más rápido de solicitar donde existe cobre, pero es asimétrico, sensible a la distancia e históricamente vinculado a la infraestructura del operador tradicional.

Los servicios de NBN crean un alcance de mercado masivo, pero el acceso minorista a través de NBN puede reducir la diferenciación cuando muchos buscadores de acceso compran insumos mayoristas similares. El modelo inalámbrico fijo de BigAir utilizaba una función de producción diferente. Una vez que se establecía un PoP en una azotea o torre, el siguiente cliente dentro de la línea de visión podía conectarse con equipos de radio y una instalación en las instalaciones del cliente en lugar de una zanja.

Los materiales de BigAir enfatizaban que los servicios podían instalarse en horas en algunas circunstancias, ofrecían velocidades simétricas de grado empresarial de hasta 1.000 Mbps y podían operar hasta 30 kilómetros desde las estaciones base.

Esta sustitución de última milla era económicamente significativa por cuatro razones. La primera era la velocidad para obtener ingresos. En las telecomunicaciones empresariales, el retraso en la instalación tiene un costo económico. Una conexión retrasada puede posponer la adecuación de un inquilino, la apertura de una sucursal, un sitio de construcción, una instalación temporal o una ruta de recuperación ante desastres.

Si un proveedor puede instalar un enlace de alta capacidad más rápido que una construcción de fibra o un pedido de cobre del operador tradicional, puede ganar demanda sensible al tiempo incluso cuando su precio de lista no es el más bajo. La segunda era la diversidad de rutas. Un enlace inalámbrico fijo puede proporcionar diversidad física frente a los conductos de fibra y las rutas de cobre. Para los clientes empresariales, el valor no es solo el ancho de banda; es la independencia frente a fallas.

Una ruta inalámbrica que no comparte la misma zanja que un servicio de fibra puede tener un precio superior como enlace de respaldo, continuidad del negocio o primario temporal. La tercera era la selectividad del capital. Un operador de fibra a menudo enfrenta un problema de construcción frente a demanda irregular. Un operador inalámbrico a veces puede probar la demanda y extender la cobertura con menos capital civil, especialmente si puede montar equipos en azoteas o torres existentes y usar backhaul existente. Esto no significa que la red inalámbrica fija sea gratuita.

Requiere arrendamientos de sitios, línea de visión, planificación de espectro, gestión de interferencias, backhaul, equipos en las instalaciones del cliente, operaciones de campo y monitoreo de red. Pero la economía marginal puede ser atractiva una vez que los PoPs están cargados. La cuarta era el apalancamiento en la negociación. Al crear una alternativa creíble al acceso del operador tradicional, BigAir podía negociar desde una posición más fuerte con operadores mayoristas, propietarios de edificios y clientes. La red no necesitaba reemplazar la fibra en todas partes.

Solo necesitaba ser lo suficientemente buena, en suficientes lugares, para cambiar la opción externa del cliente.

Los resultados económicos de los segmentos de la empresa muestran esto claramente. En el año fiscal 2016, la red inalámbrica fija generó $25,2 millones de ventas de un total de $79,7 millones en ventas por segmento, o aproximadamente el 31,6%. Pero generó $16,0 millones de EBITDA del segmento de un total de $26,1 millones de EBITDA antes de costos corporativos, o aproximadamente el 61,3%. Su margen EBITDA en el año fiscal 2016 fue del 63,5%, muy por encima de los servicios gestionados en la nube con un 18,1% y el de campus y comunidad con un 19,1%.

Esa brecha de margen es el hecho económico central sobre BigAir. El activo de mayor valor de la empresa no era la línea de ingresos más amplia; era la red de última milla que generaba una alta contribución incremental una vez cubiertos los costos fijos.

Cambio directo hacia clientes corporativos y el mecanismo del margen

La mezcla de ingresos de la red inalámbrica fija de BigAir también cambió de una manera que mejoró la economía. Históricamente, la empresa prestaba servicios a canales mayoristas, pero sus materiales de transacción señalan un cambio estratégico hacia clientes corporativos directos a partir de 2012. Los ingresos mayoristas cayeron de aproximadamente el 60% de los ingresos del segmento inalámbrico fijo en el año fiscal 2014 al 40% en el año fiscal 2016. La aritmética es reveladora.

Los ingresos corporativos de la red inalámbrica fija aumentaron de $8,8 millones en el año fiscal 2014 a $14,6 millones en el año fiscal 2016, mientras que los ingresos mayoristas de la red inalámbrica fija disminuyeron de $13,4 millones a $10,5 millones. Esto implica que los ingresos corporativos de la red inalámbrica fija aumentaron aproximadamente un 65,9% durante el período, mientras que los ingresos mayoristas de la red inalámbrica fija cayeron aproximadamente un 21,6%. El margen EBITDA resultante para la red inalámbrica fija en el año fiscal 2016 aumentó al 63,5%.

La gerencia atribuyó la mejora a una mayor proporción de ingresos corporativos, menor churn, agrupación con servicios gestionados en la nube, apalancamiento operativo de costos fijos y un mayor ARPU y márgenes de clientes corporativos.

Este es el mecanismo central del margen. Los volúmenes de acceso mayorista pueden ayudar a cargar la red, pero los clientes mayoristas suelen ser compradores sofisticados con proveedores alternativos y márgenes brutos más ajustados. Los clientes corporativos directos pueden pagar por el rendimiento del nivel de servicio, la velocidad de instalación, la diversidad de rutas, la gestión de cuentas, los enrutadores gestionados, los servicios de firewall, la conmutación por error y la nube o voz empaquetadas.

Una relación empresarial directa también brinda al proveedor una mejor economía de venta cruzada y más control sobre la renovación del contrato. La disminución del churn en la red inalámbrica fija de BigAir refuerza el mecanismo. Sus materiales informaron una caída en el churn del 5,6% en el año fiscal 2015 al 3,7% en el año fiscal 2016, ayudada por la agrupación de la red inalámbrica fija con servicios en la nube y gestionados. En economía de infraestructura, un churn más bajo aumenta el valor presente de cada conexión instalada.

Los equipos en las instalaciones del cliente, la mano de obra de instalación, la adquisición de cuentas y los costos de estudio del sitio se concentran al inicio. Una vida útil más larga del cliente mejora el retorno de los activos de acceso desplegados.

Banda ancha en campus y comunidades como modelo de micro-utilidad

El negocio de banda ancha en campus y comunidades de BigAir es fácil de subestimar porque su margen EBITDA informado era menor que el de la red inalámbrica fija. Sin embargo, económicamente era estratégicamente importante porque traducía la infraestructura de acceso en control multiinquilino. En 2013, BigAir declaró que su división de Banda Ancha Comunitaria suministraba banda ancha gestionada a más de 130 sitios residenciales terciarios y que la mayoría de esos sitios estaban conectados utilizando la red inalámbrica fija de BigAir.

La empresa describió un servicio de extremo a extremo que incluía infraestructura cableada e inalámbrica en el campus, banda ancha de alta velocidad, sistemas avanzados de facturación, sistemas de soporte operativo y soporte 24/7. Su anuncio de adquisición de IIPC repitió que BigAir Community Broadband atendía a unos 30.000 estudiantes en más de 130 sitios y enmarcó la conectividad remota de campamentos mineros de IIPC como sinérgica con ese modelo.

La economía se asemeja a la de una pequeña empresa de servicios públicos privada. En lugar de adquirir clientes minoristas de banda ancha individuales uno por uno, BigAir podía contratar con un colegio universitario, un operador de alojamiento estudiantil, una comunidad de jubilados, un operador de campamento minero, un centro comercial, un ayuntamiento u otro propietario del sitio. Luego, la empresa controlaba el backhaul, la distribución local, la autenticación, la facturación, el soporte del servicio y las políticas de uso. El “cliente” era en parte el propietario del sitio y en parte el usuario final.

Esto le dio a BigAir un perfil de demanda diferente al de la banda ancha residencial estándar.

El modelo creó tres puntos de control. El primero era el acceso del propietario o la institución. Una vez que un proveedor está integrado en una residencia estudiantil o un campamento minero, un competidor no puede vender fácilmente el servicio a cada residente a menos que pueda acceder al edificio, instalar infraestructura paralela, negociar con el propietario del sitio y brindar soporte a los usuarios con una calidad similar. En alojamientos construidos específicamente sin líneas de cobre individuales, la red del sitio puede ser el camino práctico para el servicio. El segundo era la integración operativa.

La facturación, la mesa de ayuda, la gestión de Wi-Fi, las políticas de uso aceptable, la autenticación y el soporte al usuario final crean un bloqueo de proceso. Incluso si el ancho de banda es una mercancía, la capa operativa no es gratuita de reemplazar. El tercero era la agregación de usuarios. Una residencia estudiantil o un campamento minero concentra a muchos usuarios detrás de una decisión de acceso. Esto mejora la eficiencia de las ventas y puede justificar una mayor capacidad de backhaul que la que admitiría una conexión residencial individual.

Los comentarios no oficiales de usuarios ilustran tanto el poder como la limitación del modelo. En una discusión de Whirlpool sobre el alojamiento de la Universidad de Tasmania, un residente se quejó de que el edificio no tenía toma de teléfono ni conexión de cobre, solo un dispositivo de BigAir, y que los estudiantes efectivamente tenían una sola opción de ISP.

Un representante de BigAir respondió que la empresa estaba contratada por muchos proveedores de alojamiento para suministrar servicios de extremo a extremo a los alojamientos estudiantiles, especialmente residencias construidas específicamente sin conexión de cobre, y describió un servicio prepago mensual, sin tarifas de instalación, soporte las 24 horas y una red gestionada para los residentes de UTas.

Este tipo de señal no debe tratarse como evidencia auditada, pero es económicamente útil. Muestra el mismo arreglo desde el lado del usuario: la propuesta de valor de BigAir para el propietario era banda ancha gestionada llave en mano, mientras que el residente experimentaba un conjunto de opciones restringido. Eso es economía de infraestructura en miniatura. El propietario del sitio compra confiabilidad y externalización; el usuario final puede percibir bloqueo; el proveedor obtiene valor al controlar el cuello de botella del acceso local.

La misma lógica se aplicaba a los campamentos mineros remotos. BigAir dijo que IIPC suministraba backhaul de microondas y distribución de fibra dentro de los campamentos, incluyendo IPTV, internet, teléfonos y Wi-Fi del campamento. Los campamentos remotos son una variante de alto valor del mismo modelo: los usuarios están concentrados, las limitaciones de ubicación son severas, la infraestructura alternativa es limitada y el valor de las comunicaciones gestionadas es alto porque el sitio está operativamente aislado.

Servicios en la nube y gestionados: menor margen, mayor retención

El paso de BigAir a los servicios en la nube y gestionados cambió a la empresa de un especialista en acceso a un proveedor de TIC empresarial más amplio. Ese cambio añadió escala de ingresos, pero también diluyó los márgenes en relación con la red inalámbrica fija. Para el año fiscal 2016, la división de servicios gestionados en la nube de BigAir ofrecía nube privada, redes gestionadas, comunicaciones unificadas, mesa de servicios, continuidad del negocio, respaldo, escritorio como servicio, infraestructura como servicio, optimización de WAN, Wi-Fi como servicio y servicios relacionados.

Sus materiales anuales del año fiscal 2016 también describían productos en internet empresarial, telefonía IP, consultoría de TI, Wi-Fi gestionado, análisis de comportamiento, ciberseguridad y ciberseguridad, WAN, nube privada, PBX alojado e infraestructura central.

El crecimiento de los ingresos fue real. Las ventas de servicios gestionados en la nube aumentaron de $10,5 millones en el año fiscal 2014 a $28,2 millones en el año fiscal 2015 y $41,1 millones en el año fiscal 2016. La cobertura de los medios en ese momento señaló que los ingresos de BigAir en 2015 aumentaron fuertemente después de las adquisiciones, y que las ventas en la nube habían superado a la red inalámbrica fija y a la banda ancha comunitaria como proporción de las ventas. Pero la estructura de márgenes seguía siendo diferente.

En el año fiscal 2016, los servicios gestionados en la nube generaron $7,5 millones de EBITDA sobre $41,1 millones de ventas, un margen EBITDA del 18,1%, en comparación con el 63,5% de la red inalámbrica fija.

La interpretación correcta no es que la nube fuera “peor”. Más bien, cumplía una función diferente. La red inalámbrica fija generaba margen de infraestructura. Los servicios gestionados generaban retención, venta cruzada, cercanía con el cliente y amplitud de contratos recurrentes. La reventa de hardware y los ingresos por servicios adquiridos podían tener un margen menor, pero una relación de servicio gestionado hacía que el enlace de conectividad fuera menos reemplazable. Un cliente que compra solo un circuito inalámbrico puede cambiarse a otro proveedor de acceso.

Un cliente que compra conectividad, gestión de firewall, Wi-Fi, voz alojada, respaldo, soporte de escritorio y ciberseguridad tiene un costo de cambio más alto.

CyberHound extendió esta lógica al sector educativo. BigAir adquirió CyberHound en 2016 por hasta $7 millones, con ingresos esperados para el año fiscal 2017 de hasta $6 millones. Los informes públicos describieron a CyberHound como un proveedor de servicios a cientos de escuelas y pequeñas y medianas empresas, y BigAir enmarcó la adquisición como una forma de agrupar enlaces de alta velocidad, internet, infraestructura como servicio, nube, mesa de ayuda, operaciones de red y seguridad.

Para Superloop, eso era importante porque la adquisición de BigAir no fue solo una transacción de torres y radios. También fue una transacción de plataforma de clientes. La infraestructura de conectividad se vuelve más valiosa cuando está vinculada a cargas de trabajo gestionadas y relaciones institucionales.

Evidencia de recursos IP y APNIC

Los registros de recursos de red proporcionan un rastro independiente útil de la historia de adquisición y absorción de BigAir. El registro de transferencias de APNIC es una de esas fuentes. Los datos de transferencia de APNIC son un registro público de transferencias de recursos en la región de Asia-Pacífico; el archivo se identifica a sí mismo como que cubre registros desde 2010 hasta 2026 y advierte que los registros de transferencia están disponibles gratuitamente pero no se garantiza que sean precisos más allá del momento de la transferencia.

El registro de transferencia relevante muestra a AccessPlus Pty Ltd transfiriendo rangos IPv4 a BIGAIR GROUP LIMITED el 5 de agosto de 2011. Los recursos enumerados incluían 203.24.182.0–203.24.182.255, 203.25.102.0–203.25.102.255 y 223.27.64.0–223.27.67.255.

Esa transferencia es consistente con la adquisición de Access Plus por parte de BigAir en 2011. El rastro de recursos IP es importante porque las empresas de banda ancha adquiridas a menudo traen no solo clientes y contratos, sino también espacio de direcciones, arreglos de enrutamiento, sistemas de aprovisionamiento e historiales operativos. En una acumulación de telecomunicaciones, estos activos técnicos pueden ser pequeños en términos contables pero importantes en el costo de migración y la continuidad del servicio.

Los registros de enrutamiento muestran la absorción en Superloop. El registro de PeeringDB para AS24093 identifica a BigAir Group y señala que el ASN está “detrás de 38195”, con contacto de peering en Superloop. Los registros de enrutamiento BGP para AS24233 lo identifican como SUPERLOOP (BigAir), con detalles aut-num de APNIC que muestran el nombre de AS SUPERLOOP-AS-AP, descripción SUPERLOOP (BigAir), organización Superloop y registros de mantenimiento de ruta de Superloop. La misma fuente de enrutamiento enumera prefijos IPv4 originados y a Superloop como par.

Este es el residuo técnico de la consolidación. Una marca puede retirarse y los contratos de clientes pueden migrarse, pero los ASN, los objetos de ruta, los bloques de direcciones y los registros de registro a menudo preservan la historia de la integración de la red. Para una audiencia de inteligencia, esta evidencia ayuda a distinguir una marca meramente adquirida de una red que realmente se integró en una plataforma operativa más grande.

Clientes y contrapartes

La base de clientes de BigAir se situaba en la intersección entre la banda ancha empresarial, el acceso mayorista, la educación, el alojamiento remoto y las TIC gestionadas. Los propios materiales de la empresa identificaban a los clientes corporativos y mayoristas como el mercado central de la red inalámbrica fija, con socios de canal históricamente importantes y ventas corporativas directas en crecimiento después de 2012. Los anuncios e informes públicos apuntan a varias categorías de contrapartes. Los operadores mayoristas y los proveedores de redes globales utilizaban a BigAir como insumo de acceso.

NTT Australia anunció un acuerdo mayorista utilizando la red inalámbrica fija de BigAir como parte de los servicios IP de NTT, con la red de BigAir utilizada para banda ancha simétrica de grado empresarial. Ese tipo de cliente valida la red como algo más que un producto de banda ancha minorista. Un operador global que compra acceso a BigAir está externalizando efectivamente el alcance de última milla donde BigAir tiene una mejor economía local. La educación y el alojamiento estudiantil eran otra categoría central.

BigAir Community Broadband atendía a más de 130 sitios residenciales terciarios y alrededor de 30.000 camas de estudiantes en materiales corporativos anteriores. CyberHound agregó una base de clientes de seguridad escolar, y los materiales “de un vistazo” del año fiscal 2016 de BigAir identificaban la educación K-12 como parte de su mercado. Los campamentos mineros remotos y los clientes empresariales regionales llegaron a través de IIPC y la expansión de la red inalámbrica fija.

El negocio de IIPC suministraba backhaul de microondas y redes de distribución en campamentos, y su adquisición le dio a BigAir un punto de apoyo estratégico en las comunicaciones de campamentos mineros remotos. La empresa también vendía a medianas empresas, gobierno, comercio minorista, minería, educación y servicios gestionados.

Los materiales del año fiscal 2017 de Superloop, después de la finalización de la adquisición, describieron a BigAir como proveedor de servicios a los mercados de pequeñas y medianas empresas, gobierno, comercio minorista, minería y educación, con infraestructura de red, nube y servicios gestionados, comunicaciones y Wi-Fi para campus estudiantiles y seguridad de Internet escolar CyberHound.

El patrón de contrapartes es consistente con la tesis del punto de control. BigAir era más fuerte donde la conectividad tenía urgencia operativa, restricciones de acceso físico, agregación de múltiples usuarios o complejidad del servicio. Tenía menos ventajas naturales en la banda ancha residencial pura del mercado masivo, donde dominan el acceso a la NBN y la competencia de precios minoristas.

Adquisición de Superloop: lo que realmente estaba comprando el comprador

Los materiales de adquisición de Superloop fueron inusualmente claros sobre la lógica industrial. La empresa dijo que la presencia de torres de BigAir cerca de la fibra de Superloop proporcionaría una masa crítica para escalar a edificios empresariales a bajo costo. Dijo que BigAir se centraría en el acceso inalámbrico mayorista de última milla y que Superloop combinaría fibra e inalámbrico para ofrecer una alternativa de alta velocidad a la NBN en las afueras metropolitanas y regionales de Australia.

Este encuadre es importante. Superloop no solo estaba comprando ingresos. Estaba comprando una capa de extensión de acceso. Las redes de fibra son poderosas donde ya pasan por un edificio o centro de datos, pero su economía se deteriora cuando cada nuevo cliente requiere una construcción lateral a medida. La red inalámbrica fija puede extender el alcance de la fibra a lo largo de los últimos cientos de metros o varios kilómetros si hay línea de visión y derechos de sitio disponibles. La red resultante no es un reemplazo de la fibra; es un complemento que mejora la monetización de la fibra.

Los términos de la transacción muestran que el mercado reconoció el valor estratégico. La presentación de adquisición de Superloop describía una adquisición del 100% mediante plan, con un valor implícito de $1,13 por acción de BigAir bajo la oferta totalmente en acciones y $1,06 bajo la oferta mixta, lo que representaba primas del 43% y 34% respectivamente. Mostraba múltiplos de valor empresarial a EBITDA de 10,3x–10,9x antes de sinergias y 8,7x–9,2x después de las sinergias esperadas, financiados por una colocación de $65 millones, una línea de deuda de $75 millones y contraprestación en acciones.

El experto independiente concluyó que el plan era justo y razonable y en el mejor interés de los accionistas de BigAir en ausencia de una propuesta superior.

La adquisición también tenía una lógica de gestión y plataforma. El fundador y director ejecutivo de BigAir, Jason Ashton, iba a liderar una organización operativa de servicios gestionados dentro del grupo combinado. Los materiales posteriores del año fiscal 2017 de Superloop dijeron que la adquisición aportó más de 2.200 clientes, más de 300 PoPs, ubicaciones adicionales de centros de datos, fibra instalada, ingresos recurrentes y una de las redes inalámbricas fijas más grandes de Australia para clientes mayoristas y empresariales.

La tesis de sinergia era concreta. Superloop esperaba ahorros de costos corporativos y de red, y veía la combinación de fibra de Superloop y PoPs inalámbricos de BigAir como una plataforma para servicios de datos de alta velocidad utilizando tecnología de ondas milimétricas diseñada para hasta 10 Gbps. En el año fiscal 2017, informó más de $2 millones en sinergias corporativas anualizadas y más de $1,5 millones en ahorros de costos de integración de red, y reiteró que la plataforma combinada de fibra/backhaul e inalámbrica podría proporcionar una alternativa para clientes empresariales y mayoristas.

Esta es la lección de la historia de adquisiciones. La consolidación de la banda ancha australiana no se trata solo del número de abonados. Se trata de combinar capas de infraestructura complementarias: troncales de fibra, conductos, centros de datos, backhaul, puntos de presencia inalámbricos, acceso a edificios, recursos IP, contratos de clientes y relaciones de servicios gestionados. El valor de BigAir era mayor cuando se insertaba en un comprador rico en fibra.

Contexto de propiedad de Superloop

Superloop hoy es una empresa materialmente más grande y amplia que la compradora de 2016. Sus informes del año fiscal 2025 describen al grupo como un proveedor de telecomunicaciones que cotiza en ASX con segmentos de Consumo, Empresas y Mayorista, respaldado por infraestructura física que incluye fibra, cables submarinos, inalámbrico fijo y plataformas de software. Los ingresos de actividades ordinarias del año fiscal 2025 fueron de $546,5 millones, un 31,2% más, y la ganancia después de impuestos fue de $1,2 millones después de una pérdida el año anterior.

El perfil actual del segmento muestra por qué los activos similares a BigAir siguen siendo importantes. En el año fiscal 2025, el segmento Empresarial de Superloop generó $104,9 millones de ingresos y $42,4 millones de margen bruto, mientras que el Mayorista generó $77,9 millones de ingresos y $47,6 millones de margen bruto. El alto margen bruto Mayorista es estructuralmente consistente con la economía de infraestructura y plataforma de acceso: una vez que los activos de red están en su lugar, vender capacidad o acceso a otros proveedores puede generar una fuerte contribución si la utilización aumenta.

El conjunto de productos de Superloop aún contiene las categorías que hacen relevante a BigAir. Sus productos mayoristas incluyen acceso NBN, NBN Enterprise Ethernet, acceso a Internet, tránsito IP, fibra oscura y acceso inalámbrico fijo. Sus productos empresariales incluyen servicios NBN, Ethernet empresarial, acceso a Internet, fibra oscura, acceso inalámbrico fijo, acceso de terceros, móvil, SD-WAN, seguridad, VoIP y Wi-Fi gestionado. La empresa también afirma que el cable de fibra compartido y las torres inalámbricas fijas transportan tráfico para clientes en todos sus segmentos.

La plataforma más amplia de Superloop se ha adentrado más en el control de infraestructura a través de otras transacciones y contratos. Sus materiales del año fiscal 2025 describen la adquisición de Uecomm como la adición de aproximadamente 2.100 kilómetros de fibra, 800 kilómetros de conductos, acceso a más de 1.900 edificios y alrededor de 50 centros de datos.

Los mismos materiales describen contratos de Comunidades Inteligentes para lotes adicionales, incluido el desarrollo de Bradfield, donde Superloop fue designado como el único proveedor legal de infraestructura de telecomunicaciones y construiría infraestructura de fibra hasta las instalaciones, redes de pozos y tuberías, y postes inteligentes.

Ese contexto muestra la continuidad desde BigAir hasta Superloop. La clase de activos cambia (inalámbrico fijo, fibra, conductos, acceso a edificios, infraestructura de comunidades inteligentes), pero el objetivo económico es el mismo: poseer o controlar puntos de estrangulamiento de acceso que hacen que la adquisición de clientes y la monetización mayorista sean más baratas que depender únicamente de insumos de acceso de terceros.

Lógica de ingresos y márgenes

Los resultados económicos informados por BigAir en el año fiscal 2016 muestran tres modelos de negocio diferentes bajo una misma empresa. La red inalámbrica fija era el motor del margen de infraestructura. Las ventas de la red inalámbrica fija en el año fiscal 2016 fueron de $25,2 millones y el EBITDA fue de $16,0 millones, un margen EBITDA del 63,5%. Esto refleja altos costos fijos y un fuerte apalancamiento operativo. Las torres, azoteas, backhaul, operaciones de red e ingeniería de espectro son costosos, pero una vez que se construye y se carga un PoP, los clientes incrementales pueden ser muy rentables.

Los servicios gestionados en la nube eran la capa de escalado de ingresos y retención. Las ventas de servicios gestionados en la nube en el año fiscal 2016 fueron de $41,1 millones, más grandes que las de la red inalámbrica fija, pero el EBITDA fue de $7,5 millones, un margen del 18,1%. Los ingresos por servicios gestionados adquiridos incluían mano de obra, hardware, mesa de servicios, integración, reventa y trabajo de proyectos, lo que naturalmente tiene un margen bruto y EBITDA menor que la infraestructura de acceso. Pero le dio a BigAir más superficie de contrato con los clientes.

La banda ancha en campus y comunidades era la capa de sitios integrados. Las ventas en el año fiscal 2016 fueron de $13,5 millones y el EBITDA fue de $2,6 millones, un margen del 19,1%. El margen informado era menor que el de la red inalámbrica fija, pero esta línea creó un acceso concentrado a clientes a través de campus, viviendas para estudiantes, residencias de jubilados, centros comerciales, ayuntamientos y campamentos mineros. También podía alimentar la demanda hacia la red de backhaul inalámbrica fija.

En conjunto, el perfil de ingresos y ganancias de BigAir en el año fiscal 2016 mostró un fuerte crecimiento pero también complejidad de integración. Los ingresos y otros ingresos del año fiscal 2016 alcanzaron los $80,7 millones, un 27% más, con un EBITDA subyacente de $22,3 millones, un 18% más; la red inalámbrica fija produjo $25,1 millones de ingresos y $16,0 millones de EBITDA subyacente, mientras que la gerencia destacó la integración de Oriel y Applaud y la mejora del margen recurrente de los servicios gestionados en la nube en la segunda mitad.

La implicación económica es que las ganancias de mayor calidad de BigAir provenían del acceso a la infraestructura, mientras que su mayor vector de crecimiento provenía de las adquisiciones en servicios gestionados. Eso crea una disyuntiva clásica en los servicios de telecomunicaciones. Los activos de infraestructura producen margen y defendibilidad, pero necesitan cobertura y utilización. Los servicios gestionados producen amplitud y cercanía con el cliente, pero requieren personas, disciplina de integración y ejecución operativa.

Poder de fijación de precios y costos de cambio

El poder de fijación de precios de BigAir provenía de las limitaciones, no de un monopolio en el mercado nacional de banda ancha. En la red inalámbrica fija, la limitación era la viabilidad física. Un edificio de cliente con línea de visión hacia un PoP de BigAir, necesidades urgentes de ancho de banda, insatisfacción con el cobre o necesidad de diversidad de rutas tenía un conjunto de proveedores prácticos más reducido que el que sugería el mercado teórico de banda ancha. BigAir podía fijar precios en función del retraso evitado por el cliente, el costo de construcción de fibra evitado o el riesgo de interrupción evitado.

En la banda ancha en campus, el poder de fijación de precios provenía del control del sitio y las operaciones externalizadas. Un proveedor de alojamiento estudiantil o un operador de campamento minero no solo compraba megabits. Compraba una red gestionada, soporte al usuario, facturación, Wi-Fi, backhaul y responsabilidad operativa. Una vez que BigAir estaba integrada, el reemplazo requería un proyecto a nivel de sitio, no solo un evento de churn de consumidor. En los servicios en la nube y gestionados, los costos de cambio provenían de la dependencia operativa.

Un cliente que usaba BigAir para conectividad, red gestionada, voz alojada, respaldo, Wi-Fi, seguridad y mesa de servicios tendría que coordinar múltiples migraciones para irse. Es por eso que la agrupación reducía el churn.

Los límites al poder de fijación de precios eran igualmente claros. Los clientes mayoristas podían presionar los márgenes. Los estudiantes y residentes podían objetar la falta de opciones percibida o los altos precios de los datos, como mostraron los comentarios no oficiales de usuarios. La NBN y otros proveedores de fibra podían erosionar la ventaja de rendimiento en muchos mercados. La banda ancha móvil y, más tarde, el acceso inalámbrico fijo 5G podían competir por algunos clientes, aunque los servicios simétricos de grado empresarial y los SLA son una categoría de producto diferente.

La respuesta estratégica de BigAir fue ascender en la pila. Un proveedor puro de enlaces inalámbricos puede ser desplazado por fibra o NBN más baratas. Un proveedor que también administra la red de campus del cliente, el firewall, la voz, el Wi-Fi, el respaldo y la política de seguridad es más difícil de reemplazar.

Acceso al sitio, backhaul y los verdaderos cuellos de botella

La narrativa pública en torno a la red inalámbrica fija a menudo enfatiza el espectro y la velocidad, pero los cuellos de botella más difíciles son el acceso al sitio y el backhaul. Una red inalámbrica fija metropolitana requiere azoteas y torres en las ubicaciones correctas. Los mejores sitios no son genéricos. Necesitan elevación, energía, espacio para equipos, permiso del propietario, idoneidad estructural, acceso para técnicos y líneas de visión hacia los edificios de los clientes y otros nodos de la red. También necesitan backhaul con suficiente capacidad y resiliencia para agregar el tráfico de los clientes.

Los materiales de BigAir se referían a PoPs en ubicaciones de azoteas premium en distritos comerciales centrales y torres de comunicaciones en áreas metropolitanas externas y regionales, con estaciones base capaces de soportar cientos de clientes simultáneos.

Es por eso que la adquisición de Superloop fue estratégicamente coherente. La fibra y el backhaul de Superloop podían hacer que los PoPs de BigAir fueran más valiosos; los PoPs de BigAir podían hacer que la fibra de Superloop fuera más monetizable. La red combinada podía apuntar a edificios que no estaban directamente en fibra y hacerlo más rápido que una construcción lateral de fibra.

El backhaul también es la razón por la que la red inalámbrica fija no es un almuerzo gratis. Si un PoP tiene un backhaul débil, las velocidades del cliente y la contención se resienten. Si el proveedor depende en gran medida del backhaul de terceros, el margen se filtra a los proveedores. El trabajo posterior de integración de Superloop y las afirmaciones de ahorro de costos de red implican que parte del valor de la adquisición provino de reemplazar o racionalizar los costos de red de terceros con infraestructura controlada por Superloop.

El acceso al sitio también es una fuente de poder de negociación. Un arrendamiento de azotea o una posición de torre cerca de una densa demanda empresarial puede convertirse en un punto de control local. Por el contrario, la pérdida del arrendamiento, la reurbanización del edificio, las disputas con el propietario o las interferencias pueden debilitar un clúster inalámbrico fijo. Estos riesgos son menos visibles en los estados financieros que el número de abonados, pero son fundamentales para la durabilidad de la economía.

Competencia y el efecto de la NBN

BigAir operó durante un período en el que la estructura del mercado de banda ancha australiano estaba siendo reconfigurada por la NBN. La NBN debilitó el antiguo cuello de botella del acceso de cobre con el tiempo, pero también creó una plataforma mayorista en la que muchos proveedores de servicios minoristas podían competir con insumos similares. Los indicadores mayoristas de ACCC NBN muestran la escala de la migración.

Los servicios DSL en operación cayeron de 5,48 millones en septiembre de 2015 a 58.370 en diciembre de 2025, mientras que los circuitos virtuales de acceso NBN TC4 aumentaron de aproximadamente 499.000 a 8,82 millones durante el mismo período. Para diciembre de 2025, los principales buscadores de acceso a la NBN incluían a Telstra, TPG, Optus, Vocus, Aussie Broadband, Superloop y otros; Superloop tenía 657.681 servicios NBN en operación en el informe.

Para BigAir, la NBN era tanto una amenaza como una validación. Era una amenaza porque una disponibilidad más amplia de alta velocidad reduce la cantidad de edificios donde la red inalámbrica es el único camino práctico de actualización. Era una validación porque la NBN no eliminó la necesidad de acceso empresarial diferenciado, diversidad de rutas, despliegue rápido, servicio temporal o infraestructura alternativa fuera de la economía estándar del mercado masivo.

Los materiales de adquisición de Superloop enmarcaron explícitamente la oferta combinada de fibra más inalámbrico como una alternativa de bajo costo a la NBN para servicios de gigabit y mayor velocidad.

Por lo tanto, el conjunto competitivo estaba estratificado. BigAir competía con el acceso del operador tradicional, constructores de fibra, productos empresariales basados en NBN, otros proveedores de red inalámbrica fija, empresas de servicios gestionados, operadores de redes de campus y, más tarde, especialistas en nube y seguridad. La ventaja de la empresa era más fuerte donde esas categorías se superponían: un cliente necesitaba acceso, gestión de servicios y soporte operativo en un entorno físico restringido.

Obligaciones regulatorias y de seguridad

El negocio de BigAir operaba en territorio de telecomunicaciones reguladas. La Autoridad Australiana de Comunicaciones y Medios mantiene un registro de licencias de operador bajo la Ley de Telecomunicaciones de 1997. El registro de ACMA enumera las licencias de operador actuales para BigAir Group Pty Limited, anteriormente BigAir Australia Pty Ltd, otorgadas el 17 de octubre de 2002, y BigAir Cloud Managed Services Pty Ltd, anteriormente Hostech Communications, otorgadas el 14 de abril de 2010.

La guía de infraestructura australiana explica por qué esto es importante: se requiere una licencia de operador para operar instalaciones de telecomunicaciones utilizadas para suministrar servicios al público, incluidas unidades de red como enlaces de línea, estaciones base de bucle local inalámbrico o móvil y algunos enlaces de radio fijos. Los titulares de licencias de operador deben cumplir con las condiciones de la licencia, incluidas las obligaciones de acceso al régimen y acceso a las instalaciones.

El registro de declaraciones de operador designado de ACMA también incluye a BigAir Group Ltd y declaraciones relacionadas con Superloop, lo cual es relevante cuando la propiedad y operación de la infraestructura están separadas por declaración.

Las obligaciones de seguridad también se han vuelto más importantes desde el período independiente de BigAir. Las Reformas de Seguridad del Sector de Telecomunicaciones de Australia comenzaron en 2018 y exigen a los operadores, proveedores de servicios de telecomunicaciones e intermediarios de servicios de telecomunicaciones que hagan todo lo posible para proteger las redes e instalaciones del acceso no autorizado y la interferencia, mantengan una supervisión competente y un control efectivo, y notifiquen al gobierno sobre los cambios propuestos que puedan comprometer la seguridad.

Las obligaciones de notificación de incidentes cibernéticos de infraestructura crítica y de información sobre activos comenzaron a aplicarse a las entidades de telecomunicaciones relevantes en 2022.

Las obligaciones de retención de datos ya eran un problema vivo durante el período de empresa cotizada de BigAir. El Ministerio del Interior describe el régimen de retención de datos como que exige a los proveedores de servicios que retengan datos de telecomunicaciones específicos durante al menos dos años. Los materiales del año fiscal 2016 de BigAir incluían obligaciones de cumplimiento de retención de datos entre las prioridades de inversión de capital.

Estas obligaciones reducen la simplicidad de la historia del margen de la red inalámbrica fija. Una red con alta contribución EBITDA también conlleva deberes operativos regulados: seguridad, marcos de interceptación y asistencia, retención de datos, notificación de incidentes, acceso legal, privacidad del cliente y registros de infraestructura. A medida que BigAir fue absorbida por Superloop, estas obligaciones se convirtieron en parte de un perímetro de cumplimiento más amplio.

Comentarios de inversores, señales de mercado y rumores

La adquisición fue anticipada en los comentarios del mercado antes de ser anunciada formalmente. Los informes de los medios previos al anuncio enmarcaron a Superloop como preparándose para adquirir BigAir y recaudar $65 millones; los materiales oficiales de la transacción confirmaron más tarde una colocación de $65 millones como parte del paquete de financiamiento.

La lección es menos sobre el rumor en sí y más sobre lo que el mercado encontró plausible: una empresa de infraestructura de fibra comprando una plataforma inalámbrica fija y de servicios gestionados ya era inteligible para los inversores porque la complementariedad de la infraestructura era clara.

El análisis del experto independiente también muestra cómo el mercado sopesó la transacción. Concluyó que el plan era justo y razonable, al tiempo que señaló que Superloop independiente conllevaba un riesgo operativo como empresa en etapa inicial y entonces no rentable. Por lo tanto, la adquisición fue un intercambio: los accionistas de BigAir recibieron exposición a una plataforma de crecimiento de infraestructura más grande, mientras que Superloop asumió el riesgo de integración para obtener activos de acceso, clientes y capacidad de servicios gestionados.

Las recientes señales del mercado de Superloop muestran que el tema de la consolidación sigue activo. En 2025 y 2026, los informes del mercado en torno a Superloop, Aussie Broadband, Origin, AGL y posibles objetivos inalámbricos fijos como Swoop continuaron centrándose en contratos de migración de abonados, escala de desafiante, acuerdos mayoristas y activos de infraestructura.

Estos informes no deben utilizarse para inferir el rendimiento operativo específico de BigAir en la actualidad, pero refuerzan el patrón más amplio de la industria: la consolidación de la banda ancha australiana sigue girando en torno a la escala de clientes, la economía mayorista, la propiedad del acceso y la infraestructura diferenciada.

Lo que dicen los rastros de APNIC y enrutamiento sobre la transición corporativa

La evidencia actual más sólida para BigAir no es el marketing de marca. Es la persistencia de residuos técnicos y legales. Los registros del ABR muestran que la entidad sigue activa bajo un nombre de empresa privada. Los registros de ACMA muestran que las licencias de operador siguen vigentes. Los informes anuales de Superloop muestran a la entidad dentro del grupo de propiedad total. Los registros de APNIC y BGP muestran recursos de red asociados a BigAir absorbidos en el entorno de enrutamiento de Superloop.

Ese patrón es típico de la consolidación de infraestructura. La evidencia pública de la marca puede volverse escasa después de la adquisición porque los productos se renombran, los equipos de ventas se integran, los contratos de los clientes se novan o migran y las operaciones de red se centralizan. Pero la infraestructura técnica rara vez desaparece instantáneamente. Los bloques de direcciones, los ASN, los objetos de ruta, los registros de licencias, los sistemas de soporte y los contratos heredados pueden permanecer visibles durante años.

Para el análisis de inteligencia, la escasa evidencia operativa actual bajo la marca BigAir no debe tratarse como una falla de diligencia. Es parte del hallazgo. El valor de BigAir no se preservó como una identidad independiente de cara al mercado; se internalizó en el control de Superloop de la infraestructura de acceso australiana.

Interpretación económica: BigAir como empresa de arbitraje de acceso

BigAir puede entenderse como una empresa de arbitraje de acceso. Identificó lugares donde el precio de mercado o el tiempo de entrega del acceso del operador tradicional era alto en relación con el costo de ofrecer una ruta alternativa. Luego instaló PoPs inalámbricos, adquirió redes inalámbricas fijas locales, se integró en campus y sitios de alojamiento, y agregó servicios gestionados para mantener a los clientes vinculados. El arbitraje tenía varias capas. En la capa física, BigAir arbitró el costo de las obras civiles y los plazos de entrega del operador tradicional mediante el uso de enlaces de radio.

En la capa del sitio, arbitró las relaciones con propietarios e instituciones al convertirse en el proveedor de red gestionado para residencias estudiantiles, campamentos mineros y otras comunidades multiusuario. En la capa de servicio, arbitró la brecha entre el ancho de banda como mercancía y las TIC gestionadas operativamente al agrupar nube, voz, Wi-Fi, mesa de ayuda y seguridad. En la capa mayorista, arbitró el alcance local de última milla vendiendo acceso a operadores y proveedores de servicios que necesitaban una conexión con el cliente pero no poseían la infraestructura local relevante.

En la capa de consolidación, Superloop arbitró a BigAir en sí: compró un borde inalámbrico y una base de clientes que podían hacerse más valiosas cuando se vinculaban a la fibra de Superloop, la conectividad del centro de datos y la infraestructura mayorista.

Es por eso que la economía de BigAir era diferente de la de un ISP genérico. Su negocio se construyó en torno a fricciones: disponibilidad de línea de visión, derechos de azotea, velocidad de instalación del cliente, exclusividad del alojamiento estudiantil, dependencia del servicio gestionado y el costo de la infraestructura alternativa. Las fricciones crearon poder de fijación de precios; la competencia y el despliegue de la NBN lo redujeron; la agrupación y la adquisición intentaron preservarlo.

Lo que BigAir revela sobre la consolidación de la banda ancha australiana

La historia de adquisiciones de BigAir revela cinco características más amplias de la consolidación de la banda ancha australiana. Primero, la consolidación es a menudo vertical, no meramente horizontal. Superloop no solo adquirió más clientes; adquirió otra capa de acceso. La fibra más la red inalámbrica fija es más valiosa que cualquiera de los dos activos de forma aislada donde los edificios de los clientes están cerca pero no están en la red. Segundo, la última milla sigue siendo un punto de control incluso en un mercado mayorista de NBN.

La NBN estandariza gran parte del acceso residencial, pero los casos de uso empresarial, mayorista, de campus, temporal, regional, de redundancia y de alto rendimiento aún recompensan la diversidad de infraestructura. La red inalámbrica fija de BigAir importaba porque proporcionaba una ruta alternativa cuando el acceso estándar era lento, costoso u operativamente insuficiente. Tercero, la agregación de clientes puede sustituir la escala de hogares. El negocio de campus y comunidades de BigAir no necesitaba millones de abonados minoristas.

Necesitaba sitios concentrados donde un contrato pudiera cubrir a muchos usuarios y donde la externalización operativa tuviera valor. Cuarto, los servicios gestionados son una tecnología de reducción de churn. Pueden no ofrecer los mismos márgenes que la infraestructura de acceso propia, pero cambian la relación con el cliente de una compra de circuito a una dependencia operativa. Quinto, los recursos técnicos son evidencia duradera. Las transferencias de APNIC, los ASN, los objetos de ruta, las licencias de operador y las divulgaciones de entidades consolidadas pueden revelar continuidad después de que la marca pública se desvanece.

Puntos de vigilancia

El primer punto de vigilancia es la simplificación legal y técnica. BigAir Group Pty Ltd sigue siendo visible en los registros del ABR, ACMA y del grupo Superloop, mientras que los registros de enrutamiento preservan los ASN y prefijos asociados a BigAir. Con el tiempo, Superloop puede racionalizar aún más las entidades heredadas, las licencias, los recursos de direcciones y los ASN. Cualquier movimiento en esos registros indicaría una integración más profunda o el retiro de la infraestructura heredada de BigAir.

El segundo punto de vigilancia es la relevancia de la red inalámbrica fija frente a las alternativas de fibra y NBN. La red inalámbrica fija conserva valor para el despliegue rápido, la diversidad, los sitios temporales y el acceso empresarial fuera de la red, pero su poder de fijación de precios se debilita donde los laterales de fibra, NBN Enterprise Ethernet u otras opciones de acceso de alta velocidad se vuelven más baratos y rápidos.

El tercer punto de vigilancia es la durabilidad del acceso al sitio. Los derechos de azotea y torre son la base de activos oculta de una red inalámbrica fija. Las renovaciones de arrendamientos, la reurbanización, las interferencias, los precios de los propietarios y las restricciones de acceso a los equipos pueden afectar materialmente la economía local incluso cuando los datos de abonados parecen estables.

El cuarto punto de vigilancia es la integración del backhaul. La red inalámbrica fija es tan valiosa como la capacidad y la estructura de costos detrás del PoP. La capacidad de Superloop para conectar los sitios inalámbricos heredados de BigAir a fibra propia o controlada determina si la tesis de sinergia original continúa acumulándose.

El quinto punto de vigilancia es la complejidad de los servicios gestionados. Las adquisiciones de servicios en la nube y gestionados de BigAir crearon adherencia del cliente pero también una carga de integración. Los sistemas heredados, los datos de contratos, las obligaciones de soporte y la calidad de la mesa de servicios pueden determinar si la base de clientes adquirida sigue siendo rentable. Las primeras divulgaciones posteriores a la adquisición de Superloop se referían específicamente al trabajo de integración y la limpieza de datos de contratos, que es a menudo donde la economía de la acumulación se hace real o se escapa.

El sexto punto de vigilancia es la expansión del perímetro regulatorio. Las licencias de operador, las obligaciones de seguridad de telecomunicaciones, los deberes de retención de datos y los informes de infraestructura crítica aumentan el costo fijo de operar infraestructura de telecomunicaciones. Estos costos favorecen a los grupos escalados sobre los operadores independientes más pequeños, lo que ayuda a explicar por qué activos como BigAir se vuelven más valiosos dentro de consolidadores más grandes.

El séptimo punto de vigilancia es la estrategia de consolidación más amplia de Superloop. Las señales actuales del mercado en torno a la escala de banda ancha desafiante, los contratos de migración mayorista, la infraestructura de comunidades inteligentes y posibles objetivos de fusiones y adquisiciones de banda ancha o inalámbrica fija indican que la misma lógica que hizo atractiva a BigAir en 2016 sigue viva: controlar al cliente, controlar la ruta de acceso o controlar el insumo mayorista.

Libro mayor de evidencia

La evidencia más sólida de identidad legal es el registro del Australian Business Register para el ABN 57 098 572 626 y el registro de nombres históricos del ABR que muestra la transición de BIGAIR GROUP LIMITED a BIGAIR GROUP PTY LIMITED en 2024.

La evidencia más sólida del estado de adquisición es la documentación del plan de BigAir, el anuncio de aprobación del Tribunal Federal, el aviso de mercado de ASX y la divulgación del informe anual de Superloop que muestra a BigAir Group Pty Ltd como una corporación australiana de propiedad 100%.

La evidencia operativa histórica más sólida es la descripción del negocio en el folleto del plan de BigAir, los materiales operativos del año fiscal 2016 y los anuncios de ASX sobre Banda Ancha Comunitaria e IIPC, que en conjunto muestran la red inalámbrica fija, las redes de campus, los servicios gestionados en la nube, las comunicaciones en campamentos mineros y la ciberseguridad.

La evidencia más sólida de la economía de los segmentos es la tabla de ventas y EBITDA del año fiscal 2014–2016 en los materiales del plan, que muestra un margen EBITDA del 63,5% para la red inalámbrica fija en el año fiscal 2016 frente al 18,1% para los servicios gestionados en la nube y el 19,1% para campus y comunidad.

La evidencia más sólida de recursos de red es el registro de transferencia de APNIC de AccessPlus Pty Ltd a BIGAIR GROUP LIMITED y los registros de enrutamiento para AS24093 y AS24233 que muestran recursos de red asociados a BigAir dentro del entorno de enrutamiento de Superloop.

La evidencia contextual más sólida de Superloop es el anuncio de adquisición de Superloop y las divulgaciones posteriores a la adquisición del año fiscal 2017, que describen la estrategia combinada de fibra más inalámbrico, más de 300 PoPs inalámbricos, más de 2.200 clientes, sinergias esperadas y una plataforma de ondas milimétricas diseñada para acceso empresarial y mayorista de alta velocidad.

El contexto de mercado actual más sólido es el informe del año fiscal 2025 de Superloop, que muestra un grupo más grande construido en torno a los segmentos de consumo, empresarial y mayorista; infraestructura física que incluye fibra e inalámbrico fijo; contribución continua al margen bruto empresarial y mayorista; activos de fibra y conductos de Uecomm; y contratos de infraestructura de comunidades inteligentes.

Conclusión

La importancia económica de BigAir fue que hizo que el acceso a la banda ancha australiana dependiera menos de la última milla física del operador tradicional. Lo hizo con red inalámbrica fija en azoteas y torres, y luego extendió el modelo a campus, viviendas para estudiantes, campamentos mineros y servicios empresariales gestionados. La mejor economía de la empresa provenía del control de la infraestructura: la red inalámbrica fija representaba aproximadamente un tercio de las ventas del segmento en el año fiscal 2016, pero más de tres quintos del EBITDA del segmento antes de los costos corporativos.

Esa es la firma de un activo de acceso con un fuerte apalancamiento operativo. Por lo tanto, su adquisición por parte de Superloop no fue una consolidación incidental. Fue una combinación estratégica de backhaul de fibra y borde inalámbrico. Superloop compró una forma de extender la economía de la fibra a edificios y mercados donde la construcción directa de fibra era más lenta o más costosa; los accionistas de BigAir recibieron exposición a una plataforma de infraestructura más grande.

La persistencia posterior de BigAir en los registros legales, las licencias de operador, las transferencias de APNIC y los rastros de enrutamiento confirma que los activos de la empresa fueron absorbidos en lugar de simplemente retirados. La lección más amplia es que la consolidación de la banda ancha en Australia se trata de puntos de control. Los abonados minoristas importan, pero el valor duradero proviene de los conductos, la fibra, las torres, las azoteas, los recursos IP, las licencias de operador, los contratos de campus, los sistemas de servicios gestionados, las relaciones mayoristas y la escala regulatoria.

BigAir era una empresa mediana, pero se situaba en una coyuntura económica crítica: el espacio entre la infraestructura nacional y el edificio individual. Esa coyuntura es donde se ha creado, defendido y consolidado gran parte del valor en la banda ancha australiana.