Resumen

- Foxtel s.r.l. es una empresa italiana de telecomunicaciones y tecnología de radiodifusión con sede en Viterbo, cuyo negocio de acceso aFibra AntennADSL vende una propuesta mixta de banda ancha fija inalámbrica y FTTH en partes de Lacio, Toscana y Umbría.

- La evidencia más sólida de que la empresa es un ISP regionales es actual y operativa: aFibra publica ofertas de acceso FWA y FTTH, cobertura y canales de soporte, documentos de transparencia tarifaria y técnica, información de revendedores e instaladores, y registros de red activos para AS56754.

- La cuestión económica es si una red de radio local con más de 60 sitios declarados puede mantener a suficientes clientes dispersos en línea por 25,90 € a 29,90 € al mes, mientras que la fibra, la FWA nacional, la banda ancha móvil y el satélite continúan reduciendo la opción externa.

- La evidencia respalda los temas de economía de los ISP regionales, mano de obra de soporte local y evidencia de recursos de red, pero no prueba la elegibilidad de direcciones, la velocidad entregada, la congestión, el tiempo de reparación, la rotación de clientes o los márgenes unitarios.

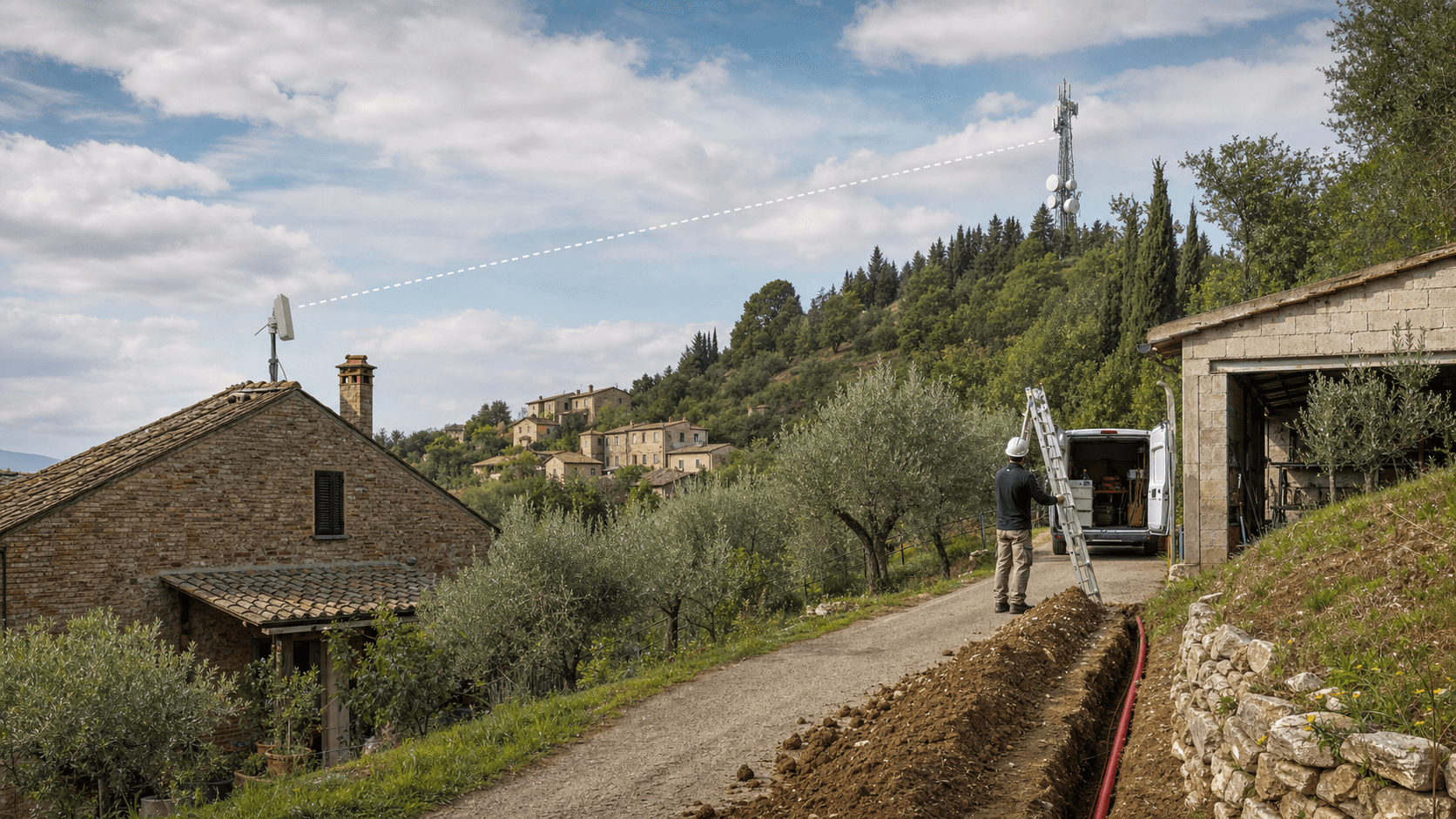

Un hogar en el borde del mapa

El cliente en torno al cual se ha construido esta empresa no es el apartamento en el centro de Roma que puede elegir entre una docena de minoristas nacionales de FTTH. Es un hogar en una frazione, una granja cerca de una cresta, un pequeño agriturismo con cámaras y sistemas de reserva, o una oficina profesional local cuya elección de banda ancha todavía está limitada por la distancia a un armario, las obras civiles y el calendario de despliegue de la fibra. El cliente hace una pregunta práctica: ¿se puede instalar esta línea pronto? ¿Puede soportar videollamadas y streaming por la noche?

¿Y puede alguien cercano repararla cuando el clima, los árboles o el equipo se interpongan?

aFibra responde a esa pregunta con una oferta híbrida. En supágina principal, la marca dice que ha proporcionado servicio FWA desde 2010 a más de 3.000 clientes en Lacio, Umbría y Toscana, con soporte telefónico y por chat en tiempo real. La misma página anuncia dos caminos: FTTH para direcciones que pueden usar fibra, y Fibra-Radio FWA para lugares sin fibra. Supágina de coberturaafirma tener una red propietaria con más de 60 ubicaciones en Lacio, Toscana y Umbría, utilizando frecuencias de 5 GHz y 60 GHz en lugar de frecuencias móviles 4G o 5G. Estas afirmaciones no demuestran la capacidad en una casa concreta. Pero sí definen el modelo de negocio: un operador local intenta hacer que el equipo en el tejado, los sitios de radio cercanos y el soporte local compitan contra la lenta y cara geometría de las zanjas de fibra en lugares de baja densidad.

El límite de la empresa es importante. Foxtel s.r.l. es la entidad legal. aFibra AntennADSL es la marca de acceso a Internet orientada al cliente. Este artículo trata sobre esa empresa y ese negocio de acceso, no sobre la empresa australiana de televisión de pago con un nombre similar, ni sobre convertir cada artefacto de red en un actor de negocio independiente. Los números AS, prefijos, puertos IX y registros de rutas son evidencia de una red operativa. No son clientes, productos ni unidades económicas independientes.

Lo que vende Foxtel: una cuenta de acceso local, no un eslogan

La unidad de pago más clara es la suscripción de acceso mensual. La página residencialFibra-Radio 100de aFibra anuncia hasta 100 Mbps de bajada y 30 Mbps de subida, tráfico ilimitado, un ancho de banda mínimo garantizado de 5 Mbps, sin requisito de línea telefónica fija, préstamo gratuito de antena, activación gratuita promocional e instalación estándar, y una cuota mensual de 25,90 € con facturación bimestral anticipada. La misma página enumera complementos opcionales: una IP pública estática por 5,00 € al mes, alquiler de router por 1,50 € al mes, asistencia técnica in situ para la antena desde 50,00 € según la ubicación, y portabilidad de número VoIP con un adaptador de 59 €.

La oferta para empresasFibra-Radio 100es similar pero dirigida a clientes con número de IVA. Precia el plan base en 25,90 € más IVA, mantiene el titular de 100/30 Mbps y añade opciones relevantes para empresas como actualizaciones de velocidad de hasta 2 Gbps simétricos previa consulta, IP pública estática, servicio de hotspot y VoIP. La página dedicada aPonte Radio FWAextiende la misma idea de radio a eventos, obras, monitorización fotovoltaica, emisión de vídeo y sistemas de alarma o CCTV, con hasta 2 Gbps simétricos previa consulta y un ancho de banda mínimo garantizado a acordar.

El lado FTTH no es una tesis separada. Es la cobertura. Lapágina de FTTHdice que aFibra tiene un acuerdo Open Stream con Open Fiber y ofrece hasta 1 Gbps de bajada y 300 Mbps de subida, uso ilimitado, una cuota mensual de 29,90 €, activación gratuita promocional en lugar de 59 €, un router Wi-Fi 6 en préstamo gratuito y un servicio de respaldo FWA gratuito con un coste único de instalación de respaldo, a menos que el cliente ya sea cliente de AntennADSL. Ese paquete cambia la economía del ISP local. Donde la fibra llega al domicilio, la empresa puede retener a un cliente revendiendo o integrando FTTH en lugar de defender la radio como única respuesta. Donde la fibra no llega, la radio sigue siendo el producto principal.

Los documentos regulatorios hacen la oferta pública más concreta que una simple página de marketing. Lapágina de transparencia tarifariaremite a las hojas de oferta actuales en formato AGCOM. La hoja deNew Fibra-Radio 100de 2025 identifica a Foxtel SRL como operador, indica que la oferta se puede contratar a partir del 1 de julio de 2025, enumera FWA como tecnología, establece la referencia geográfica como las provincias del Lacio VT, RI y RM, la provincia toscana GR y las provincias de Umbría PG y TR, y registra una tarifa plana mensual de 25,90 € con un plazo mínimo de 24 meses y un coste de desactivación de 119 €. La hoja deFTTH 1 Giga Promoenumera el mismo alcance regional, tecnología FTTH, velocidades de 1000/300 Mbps, tarifa plana mensual de 29,90 € y el mismo plazo mínimo de 24 meses y coste de desactivación.

Esto es suficiente para considerar a Foxtel como un ISP regionales en funcionamiento. No es suficiente para inferir rentabilidad. Una cuenta de hogar FWA de 25,90 € tiene que pagar los emplazamientos de las estaciones base, el equipo compatible con el espectro, el backhaul, la energía, la monitorización, los instaladores, el soporte al cliente, las antenas de repuesto, la facturación, los costes de pago y el acceso a Internet. Una cuenta FTTH de 29,90 € tiene una estructura de costes diferente: acceso mayorista, captación de clientes, soporte del router, gestión de averías y rotación frente a marcas minoristas más grandes.

La evidencia pública nos dice que el producto existe y se comercializa actualmente. No revela la adopción por municipio, la utilización por emplazamiento, los términos mayoristas, la rotación, el margen bruto ni el coste medio de reparación.

Por qué sesenta sitios de radio pueden ser más baratos que una zanja de fibra

La propuesta de radio es más fácil de entender si observamos lo que evita. Una línea de fibra hasta un domicilio remoto a menudo requiere obras civiles, conductos, permisos, programación de subcontratistas y un propietario de red dispuesto a invertir antes de que el hogar haya demostrado que se suscribirá. Cuanto más dispersas están las viviendas, más débiles son los aspectos económicos de la zanja. Una red de radio puede utilizar un único emplazamiento elevado para llegar a muchos domicilios que tengan línea de visión.

La instalación del cliente se convierte en una antena en el tejado o balcón, un tendido de cable y un router, en lugar de un proyecto de obra civil.

aFibra afirma en sus páginas de FWA que la instalación estándar incluye el montaje de una antena en préstamo gratuito, utilizando un balcón o un poste preexistente en el tejado, hasta 20 metros de cable con tendido aéreo hasta el router, y un tiempo máximo de trabajo de dos horas. La letra pequeña importa. El cable adicional, los soportes, los mástiles de antena, la perforación de muros o el paso de cables por conductos pueden aumentar el precio.

Las preguntas frecuentes dicen que las comprobaciones de cobertura mediante mapas son aproximadas; obstáculos como el árbol de un vecino pueden impedir la instalación, y el contrato se firma sólo después de una instalación satisfactoria. Esa es una descripción más honesta de la economía de la FWA que una simple afirmación de "disponible en todas partes". La red de radio reduce la probabilidad de que cada cliente necesite una zanja, pero sustituye el riesgo de la zanja por el riesgo de la línea de visión y el riesgo del trabajo de campo.

El mapa de márgenes comienza con la primera visita. Un pedido de fibra nacional puede ser costoso de aprovisionar, pero una vez que la línea está activa, el problema de soporte incremental del operador suele ser un router, un terminal de red óptica, un ticket mayorista o un problema de facturación. Un WISP tiene un perfil de coste inicial diferente. El equipo en el domicilio del cliente debe montarse y alinearse. El instalador debe evaluar la línea de visión, la seguridad del tejado, el recorrido del cable, la ubicación del Wi-Fi del cliente y si el tejado, el árbol o la colina de un vecino bloquean la señal.

Si la instalación falla, la empresa puede haber gastado tiempo de personal sin crear una línea de pago. Si la instalación tiene éxito pero luego necesita reorientación debido al viento, el crecimiento de la vegetación o trabajos de construcción, la cuenta puede requerir más atención sobre el terreno que una línea de fibra al mismo precio.

Eso no hace que el modelo sea poco atractivo. Significa que la densidad debe entenderse de manera diferente. La densidad de fibra se refiere a los domicilios por metro de obra civil, armarios, conductos y alcance del divisor. La densidad de la FWA se refiere a los domicilios utilizables por emplazamiento de radio, la reutilización del espectro, los caminos despejados, la carga del sector, la capacidad de backhaul, las rutas de desplazamiento de los técnicos y la proporción de clientes que pueden instalarse bajo el supuesto estándar de dos horas. Un emplazamiento que cubre muchos tejados visibles puede ser potente.

Un emplazamiento que ve principalmente árboles, valles y segundas residencias de baja demanda puede crear una huella de marketing más amplia que la capacidad de pago. La afirmación de más de 60 emplazamientos es, por tanto, estratégicamente significativa pero económicamente incompleta. Sugiere un intento real de acercar la red de radio a los clientes. No revela si cada emplazamiento es un nodo de alto rendimiento, un relleno de cobertura, un repetidor de backhaul o un pasivo de mantenimiento.

La base de costes también cambia según el tipo de cliente. Un hogar que sólo necesita streaming, tareas escolares y trabajo remoto básico puede tolerar velocidades FWA normalmente disponibles si la línea es estable y el canal de soporte responde rápidamente. Una pequeña empresa con terminales de pago, contabilidad en la nube, CCTV, sistemas de reserva o VoIP puede preocuparse menos por un precio bajo de partida y más por una subida predecible, IP pública, respaldo y respuesta ante averías.

Las páginas para empresas dejan espacio para actualizaciones presupuestadas, IP estática y servicios de hotspot, lo que puede aumentar los ingresos medios si se venden con cuidado. Los mismos extras también pueden aumentar la complejidad del soporte. Un cliente con IP estática puede ejecutar servicios que planteen cuestiones de enrutamiento o cortafuegos. Un cliente de hotspot puede necesitar retención de registros y soporte de puntos de acceso. Un cliente de videovigilancia o monitorización fotovoltaica puede preocuparse por un funcionamiento de bajo consumo de datos pero de alta continuidad.

Cada producto adicional puede mejorar el margen sólo si el operador puede estandarizar la entrega y evitar que el soporte a medida se trague la prima.

La energía y el backhaul son discretos pero centrales. Las páginas públicas hacen visible la capa de acceso radioeléctrico, mientras que la economía depende de lo que hay detrás de cada mástil. Una estación base necesita derechos de emplazamiento, equipo, energía, protección contra las inclemencias del tiempo, monitorización y suficiente backhaul para evitar trasladar la congestión de la última milla al enlace ascendente. La presencia de AS56754 y el puerto de Namex Roma muestra que Foxtel tiene una huella de enrutamiento de Internet, pero no mapea la red de transporte privada desde cada emplazamiento de radio hasta el borde de Internet.

Para un ISP regionales, esa milla intermedia oculta es a menudo donde se gana o se pierde la economía. Los buenos emplazamientos necesitan backhaul asequible; los débiles necesitan demasiado mantenimiento por abonado; los sobreexplotados generan llamadas de soporte; los infrautilizados atrapan capital.

Por eso la estrategia mixta de radio y fibra de aFibra es más creíble que una postura puramente antifibra. Si la fibra llega a la parte densa de una ciudad, el operador local puede usar FTTH para mantener o ganar cuentas allí, mientras preserva la radio para domicilios dispersos, emplazamientos temporales, granjas, negocios periféricos y respaldo. Si defendiera la radio contra la fibra en todos los casos, se arriesgaría a convertirse en la opción más lenta en cuanto la FTTH mayorista estuviera disponible. Si abandonara la radio por la reventa de fibra, perdería el diferenciador local que originalmente resolvió la brecha de direcciones.

La disciplina económica consiste en situar cada tecnología donde tenga el mejor ajuste coste-servicio.

La página técnica también muestra por qué el artículo no debe tratar "hasta 100 Mbps" como una garantía de velocidad de entrega. La página detransparencia técnicade aFibra enlaza con la hoja de calidad de servicio fijoFibra-Radio 100. Esa hoja enumera FWA como tecnología de acceso, velocidades mínimas de 5 Mbps de bajada y 1 Mbps de subida, velocidades normalmente disponibles de 30 Mbps de bajada y 15 Mbps de subida, velocidades anunciadas de 100 Mbps de bajada y 30 Mbps de subida, pérdida máxima de paquetes del 2 por ciento y sin servicio IPv6. También remite a los clientes al proceso de medición Ne.Me.Sys de AGCOM. El plan principal no es, por tanto, un producto de fibra simétrico. Es un servicio de acceso cuyo rendimiento depende de la calidad de la radio, la carga del emplazamiento, el backhaul, la calidad de la instalación local y el equipo del cliente.

Las propias preguntas frecuentes de la empresa mencionan el riesgo. Dice que la velocidad efectiva depende de factores como la distancia a la antena. Dice que las ralentizaciones pueden deberse a la congestión del tráfico de los usuarios y a condiciones meteorológicas como lluvia intensa, nieve, nubes bajas densas y movimiento de la antena impulsado por el viento. También dice que un sistema de control remoto avisa a la empresa cuando un cliente pierde el enlace de radio.

Esa combinación es importante: la radio proporciona al operador una cobertura más rápida y una menor exposición a obras civiles, pero crea una promesa de soporte que debe cumplirse domicilio por domicilio.

Por eso la mano de obra de soporte local no es un tema blando. Es parte del producto. Lapágina de contactode aFibra ofrece canales de correo electrónico, teléfono y WhatsApp para consultas técnicas o comerciales. Lapágina de revendedoresenumera Foxtel en Viterbo más ubicaciones asociadas en Roma, Vetralla, Campagnano, Ronciglione, Massa Martana, Castiglione in Teverina, Orte, Narni y Viterbo, y dice que la red de partners incluye revendedores e instaladores certificados en Lacio, Umbría y Toscana. Lapágina de captación de partnersbusca consultores comerciales, revendedores y técnicos instaladores. Lapágina de empleoenumera puestos como planificación RF y técnico instalador. Para un ISP nacional esos detalles serían menores. Para un WISP, son la superficie operativa.

Evidencia de recursos de red: real, actual, pero no una prueba de velocidad

La evidencia de red pública de Foxtel es más sólida que un listado de directorio o una asignación de IP obsoleta. RIPE identificaAS56754como FoxtelAS para Foxtel Srl, con el registro de organizaciónORG-FS47-RIPEque contiene el número de registro italiano de la empresa y la dirección de Viterbo. La llamada aannounced-prefixesde RIPEstat el 10 de julio de 2026 mostró seis prefijos IPv4 visibles anunciados por AS56754 para la ventana del 26 de junio al 10 de julio: 91.227.109.0/24, 94.176.184.0/23, 185.139.104.0/22, y de 185.246.92.0/24 a 185.246.94.0/24. Los datos de consistencia de rutas de RIPEstat también mostraron esos prefijos en BGP y en Whois, mientras que una asignación IPv6 estaba en Whois pero no visible en BGP.

PeeringDB añade una capa de interconexión. Lapágina de red de Foxtel s.r.l.enumera AS56754 como una red Cable/DSL/ISP con tráfico de 5-10 Gbps, ratios de tráfico equilibrados, alcance europeo, política de peering abierta y un punto de intercambio público en Namex Roma. La API de PeeringDB para elregistro netixlanmuestra un puerto de peering VLAN de 10G operativo en Namex Roma con dirección IPv4 193.201.28.135 y dirección IPv6 2001:7f8:10::5:6754. Vistas BGP independientes comobgp.toolstambién describen AS56754 como activo, muestran los prefijos IPv4 originados e identifican a Fastweb como un upstream.

Se trata de evidencia operativa actual. Respalda el tema de evidencia de recursos de red porque la oferta del ISP está vinculada al enrutamiento y la interconexión visibles. Pero debe leerse con el límite adecuado. BGP demuestra que Foxtel opera o controla recursos de Internet enrutados visibles en la tabla global. No demuestra qué cliente está detrás de una antena en particular, si un cliente determinado recibe 30 Mbps en hora punta, si la afirmación de cobertura de 60 emplazamientos es suficiente en una tormenta, o si hay capacidad de backhaul sobrante en una cima específica.

La evidencia de recursos de red es un nivel mínimo de credibilidad, no una auditoría de resultados para el cliente.

El perfil de AS56754 revela, sin embargo, una dependencia estratégica. Si los datos de rutas y la vista de bgp.tools identifican un conjunto reducido de upstreams, la empresa debe mantener estables las economías del upstream y del IX mientras vende acceso local barato. Si utiliza Open Fiber para FTTH, también debe gestionar otra dependencia: la red de acceso mayorista. Su propia documentación técnica de FTTH enlaza con losparámetros de Open Internetde Open Fiber, que enumeran valores de referencia de Open Fiber como 980/280 Mbps máximos para perfiles de 1 Gbps, 600/100 Mbps normalmente disponibles, 100/12 Mbps mínimos, retardo máximo de 50 ms, pérdida de paquetes del 0,1 por ciento, IPv4 dinámica privada con CGNAT o IPv4 pública estática, y delegación de prefijo IPv6 enrutable globalmente. Ese es un modelo operativo diferente al de la radio. Foxtel puede controlar la relación con el cliente local, pero no puede hacer desaparecer las obras civiles, el aprovisionamiento o la gestión de averías mayoristas de Open Fiber.

El paraguas de precios es estrecho

El precio base de la FWA residencial de aFibra, 25,90 € al mes, no es un producto premium evidente. Se sitúa en una franja de precios italiana muy concurrida. La página actual deWiFi Casade TIM anuncia fibra de hasta 2,5 Gbps y módem con un precio mensual de referencia de 29,90 €, o 24,90 € para clientes móviles de TIM bajo promoción, con límites de cobertura y técnicos. La página deinternet en casade Fastweb enumera Casa Start desde 27,95 € al mes, con descuento a 23,95 € para clientes móviles, y FWA Light desde 25,95 €. Lapágina principalde Vodafone muestra un paquete fijo+móvil a 23,95 € al mes por el componente fijo cuando también se activa una SIM, con activación gratuita y sin permanencia. LaSuper Fibrade WINDTRE se encuentra en el mismo entorno de descuentos nacionales.

EOLO es el referente más directo de FWA porque es un especialista nacional en banda ancha rural inalámbrica. Su página deEOLO Casadescribe FWA de hasta 100 Mbps de bajada y 20 Mbps de subida, router incluido, con un precio promocional de 19,90 € los primeros 12 meses y luego 24,90 €. Supágina de cobertura en Viterbomuestra el mismo plan base y también ofrece perfiles FWA superiores y productos FTTH donde están disponibles. La marca, la escala y las horas de soporte de EOLO le confieren un perfil de red alternativa nacional al que un WISP local debe responder con proximidad y conocimiento específico de la dirección.

La banda ancha móvil y la FWA 5G añaden otro sustituto. La página de TIM incluye un producto de FWA 5G en espera o para segunda residencia y dice que utiliza fibra hasta la estación base de radio con el tramo final en la red 5G. Vodafone y Fastweb también comercializan variantes inalámbricas o de respaldo. Starlink añade una opción satelital externa para viviendas remotas que puedan aceptar las contrapartidas de hardware, visibilidad del cielo y latencia; rastreadores de precios no afiliados actuales comoStarlink Pricessitúan Italia en torno a 40 € al mes con un precio de kit de hardware, mientras que informes anteriores del sector dethinkbroadbanddescribían un plan de menor prioridad más barato. Dado que los precios de compra y los nombres de los planes de Starlink cambian, la conclusión segura no es un punto de precio preciso. Es que el satélite está ahora lo suficientemente cerca de la banda ancha fija rural como para disciplinar las ofertas locales débiles en algunos hogares.

El entorno de las políticas nacionales reduce aún más la ventana. ElOsservatorio sulle comunicazioni n.1-2026de AGCOM señala que los accesos fijos italianos rondaban los 20,53 millones en diciembre de 2025, la FTTH representaba el 34,1 por ciento del total de accesos fijos, la FWA alcanzó alrededor de 2,68 millones de accesos, y los operadores más pequeños representaban alrededor del 9,8 por ciento de las líneas de banda ancha y ultrabanda ancha. También dice que la proporción de líneas comercializadas a 100 Mbps o más pasó del 61,7 por ciento en diciembre de 2021 al 83,9 por ciento en diciembre de 2025, mientras que las líneas comercializadas a 1 Gbps o más pasaron del 12,6 por ciento al 35,9 por ciento. La página deconectividad digital de Italiade la Comisión Europea describe el plan 1 Giga de Italia y la estrategia de ultrabanda ancha 2023-2026, incluido el objetivo de cobertura fija de 1 Gbps para todos los números cívicos y cobertura FWA de al menos 100 Mbps en las zonas más remotas.

Eso hace que el problema de aFibra sea más preciso. La empresa no está vendiendo "Internet donde nadie más irá jamás". Está vendiendo una respuesta local práctica durante una transición en la que Open Fiber, FiberCop, EOLO, los operadores móviles y el satélite están ampliando la elegibilidad de direcciones. La cuenta defendible es aquella en la que el cliente valora la instalación local, las comprobaciones rápidas de cobertura, el conocimiento de la radio, la continuidad, la migración opcional a FTTH, la IP estática, la VoIP y una persona que entiende por qué importa la línea del tejado.

La reventa de FTTH cambia la historia del WISP

La antigua historia del WISP era simple: la radio existe porque la fibra no. La postura actual de aFibra es menos simple y más realista. Anuncia radio y fibra una al lado de la otra. Lapágina de misiónde Open Fiber describe un modelo FTTH sólo mayorista diseñado para dar a los operadores igualdad de acceso y ampliar la elección. Lapágina principalde Open Fiber dice, con datos actualizados a 30 de abril de 2026, que su red atendía a 4,28 millones de clientes, cubría 6,34 mil municipios FTTH, llegaba a 17,428 millones de unidades inmobiliarias conectadas y abarcaba 168,037 mil kilómetros de infraestructura. La página de FTTH de aFibra sitúa la marca local en esa red mayorista.

Para Foxtel, esto puede ser defensivo y ofensivo al mismo tiempo. Defensivo, porque la empresa puede retener a un cliente cuya dirección finalmente sea elegible para FTTH en lugar de ver cómo el hogar se va a un minorista nacional. Ofensivo, porque un ISP local puede utilizar la confianza existente de los clientes y la presencia de instaladores para vender fibra donde las marcas nacionales resultan impersonales. La línea de FWA de respaldo en la oferta de FTTH es especialmente reveladora. Le dice al cliente que la radio no queda obsoleta sólo porque llegue la fibra.

Puede convertirse en redundancia, continuidad o un segundo camino para un cliente que necesita tiempo de actividad más que una única velocidad de referencia.

El riesgo es que la economía sea más ajustada. La reventa de FTTH a través de una red mayorista rara vez otorga a un pequeño minorista la misma ventaja en infraestructura que tiene en su propia red de radio. El cliente paga un precio de mercado nacional. El operador tiene que pagar tarifas mayoristas, dar soporte al router, gestionar la facturación, atender averías y competir con paquetes promocionales nacionales. El margen puede ser aceptable cuando protege a un cliente existente o le da a aFibra un paquete local más amplio. Es menos obvio que la reventa de FTTH por sí sola pueda financiar la red de radio.

El modelo más probable es una cartera: radio donde la densidad de direcciones y la línea de visión encajan, FTTH donde existe acceso mayorista, y radio para empresas o eventos de mayor atención donde los clientes pagan por la velocidad de activación y el soporte.

La superficie operativa: clima, congestión, trabajo de campo y expectativas

Los documentos públicos de la empresa señalan los riesgos que un inversor o competidor debería vigilar. El primero es la cobertura frente a la capacidad. Una página de cobertura y más de 60 estructuras no muestran cuántos clientes pueden ser atendidos en hora punta, cuánta reutilización del espectro está disponible, cómo se realiza el backhaul de cada emplazamiento, o cuántos domicilios están bloqueados por el terreno y la vegetación. Las propias preguntas frecuentes de aFibra dicen que las ralentizaciones pueden deberse a la congestión y al clima, y su oferta de FWA dice que la velocidad efectiva está ligada a la capacidad y la congestión.

Esa franqueza es útil, pero también impide exagerar las afirmaciones.

El segundo riesgo es la variabilidad de la instalación. La instalación estándar es limitada: antena, punto de montaje preexistente, hasta 20 metros de cable y no más de dos horas. Las viviendas rurales suelen tener tejados no estándar, recorridos de cable más largos, árboles, muros de piedra, fachadas protegidas y permisos de vecinos. Elpequeño conjunto de reseñasde Trustpilot es positivo en general, con 19 reseñas y una puntuación de 4,6, pero el propio Trustpilot dice que la empresa no ha enviado invitaciones de reseña recientes y que las reseñas pueden no ser representativas. Las reseñas son útiles como señales de mercado sobre el soporte y la instalación, no como prueba de la calidad del servicio en toda la huella.

El tercer riesgo es el coste del soporte. Un minorista nacional de fibra puede distribuir los sistemas de centro de llamadas y de desplazamiento de técnicos entre millones de líneas. La promesa de un WISP local es que conoce la colina, al instalador y al cliente. Eso puede ganar cuentas, pero también puede aumentar el coste cuando tormentas, cortes de luz, árboles, alineación de la antena o problemas de Wi-Fi del cliente provocan una respuesta sobre el terreno.

Los precios opcionales de asistencia in situ de aFibra, las páginas de partners y la contratación de instaladores apuntan todos a la misma verdad: el soporte es mano de obra, y la mano de obra tiene geografía.

El cuarto riesgo es la sustitución tecnológica. Los enlaces de 60 GHz pueden ofrecer un alto rendimiento, pero son sensibles a la línea de visión y a la atenuación atmosférica; 5 GHz puede llegar más lejos, pero está más expuesto a interferencias y contención. La FWA 5G nacional utiliza espectro móvil con licencia y grandes balances, pero puede estar menos personalizada en un domicilio rural concreto. La fibra es más duradera una vez instalada, pero la disponibilidad de direcciones y las obras civiles pueden retrasarse. El satélite puede sortear el terreno, pero añade limitaciones de hardware, visibilidad del cielo y capacidad de red.

La mejor baza de aFibra es aquella en la que esas contrapartidas se explican claramente antes de la instalación, y no se descubren sólo después de que un cliente se haya dado de baja.

El quinto riesgo es la expectativa del cliente. La brecha entre la velocidad máxima anunciada y la velocidad normalmente disponible es pública en la ficha técnica. Para una familia que pasa de un ADSL inestable, 30 Mbps normalmente disponibles pueden ser una gran mejora. Para una empresa que compara con fibra simétrica o con la afirmación comercial de una FWA 5G, esa misma cifra puede parecer débil. La empresa tiene que segmentar. Una cuenta FWA doméstica de bajo precio, una cuenta de empresa con número de IVA, un puente de radio dedicado presupuestado, una línea VoIP y una cuenta FTTH no deben juzgarse con la misma promesa de servicio.

Por qué esta empresa sigue mereciendo ser observada

Foxtel s.r.l. es lo suficientemente pequeña como para pasar desapercibida en las narrativas nacionales de banda ancha y lo suficientemente visible en los datos de red como para ser puesta a prueba. El pie de página de su sitio web indica la dirección de Viterbo, el número de IVA 01985290566 y el número ROC 30270. Los registros de RIPE conectan a la empresa con AS56754 y objetos de ruta actuales. PeeringDB muestra una presencia operativa en Namex Roma. Las páginas de aFibra muestran la cuenta de acceso de pago, el proceso de instalación local y los canales de soporte.

Las páginas de la empresa y de LinkedIn añaden otra dimensión: el perfil de equipos de radiodifusión e I+D de Foxtel no es el de un simple revendedor. Tiene una identidad técnica que plausiblemente importa en la planificación de radio y en el equipo de campo, aunque las fuentes públicas no nos permiten medir cuánto de esa ingeniería se traduce en margen para el ISP.

El juicio es, por tanto, equilibrado. aFibra no es una cáscara especulativa construida sobre un ASN obsoleto. Es un proveedor de acceso local operativo con ofertas actuales, evidencia de red actual y una tesis geográfica clara. Tampoco está demostrado que tenga una capacidad similar a la fibra en toda su huella declarada. La afirmación de los 60 emplazamientos importa porque nos dice que la empresa ha intentado densificar la cobertura de radio en el centro de Italia.

No nos dice si un hogar concreto en la Tuscia, el borde de la Maremma o la Umbría interior puede obtener el plan, si el rendimiento nocturno es estable, o si el precio cubre el coste total del mantenimiento.

Qué cambiaría el juicio

Varios hechos reforzarían el caso de manera sustancial. El primero sería la evidencia de disponibilidad a nivel de dirección desde múltiples puntos de la huella declarada, especialmente en las provincias nombradas en las hojas tarifarias. Un formulario de cobertura es necesario, pero el juicio de una investigación mejora cuando una muestra de direcciones reales muestra qué tecnología se ofrece, si las fechas de instalación son a corto plazo y si se orienta al cliente hacia la radio, la FTTH o la ausencia de servicio. Eso separaría la huella comercializada de la huella económicamente servible.

El segundo sería la evidencia de red en series temporales. Una sola ventana de RIPEstat muestra los anuncios actuales; no muestra cuán estable ha sido el origen de la ruta, la combinación de upstreams, la pérdida de paquetes o la accesibilidad del IX a lo largo de las estaciones. Para un operador de FWA, la estacionalidad importa porque la vegetación, las tormentas, el uso de segundas residencias y el turismo estival pueden cambiar tanto los trayectos de radio como la demanda.

Las vistas repetidas de la visibilidad de prefijos, la latencia desde sondas italianas, los cambios de ruta y la utilización de Namex no probarían la experiencia del cliente, pero harían la evidencia de recursos de red más operativa.

El tercero sería una combinación de negocio más clara. Las páginas públicas muestran productos residenciales, con número de IVA, de radio dedicada, FTTH y VoIP. No revelan si la mayor parte de los ingresos proviene de hogares de bajo precio, cuentas de empresa, enlaces personalizados, tecnología de radiodifusión, trabajo del sector público, comisiones de revendedores o una mezcla. Eso importa porque cada línea tiene una resistencia diferente. Una base de hogares de bajo precio es sensible a las ofertas promocionales nacionales.

Una base de empresas que pagan por IP estática, respaldo, hotspot o monitorización puede soportar más mano de obra local. Los ingresos por equipos de radiodifusión podrían financiar la capacidad técnica, pero también pueden distraer de la escala de la red de acceso. Las cuentas públicas, los registros de licitaciones o las divulgaciones de la dirección ayudarían, pero a falta de esos registros el artículo mantiene acotado el juicio económico.

El cuarto sería la evidencia de respuesta ante averías. Las páginas públicas y de LinkedIn de aFibra sugieren soporte local, activación rápida y aspiraciones de respuesta corta ante averías. Los comentarios de Trustpilot y los fragmentos de reseñas integrados al estilo de Google son alentadores pero escasos y autoseleccionados. Una prueba más sólida serían indicadores publicados de calidad de servicio, tasas de reclamaciones, tiempo medio de reparación o un informe transparente de soporte al cliente. Eso es especialmente importante porque el soporte local forma parte de la tesis competitiva.

Si el operador local responde rápido y soluciona los problemas de radio en el tejado más rápido de lo que un proveedor nacional puede programar a un técnico, la prima de soporte es real. Si la calidad del soporte es desigual, la marca local pierde una de sus principales razones de existir.

El quinto sería la evidencia de la transición a la fibra. La cuestión a largo plazo no es si aFibra puede instalar radio en lugares sin fibra. La pregunta más difícil es si puede retener clientes a medida que la FTTH se expande. La evidencia de una migración exitosa de la radio a la FTTH de aFibra, la adopción de la FWA de respaldo en cuentas de fibra, o paquetes agrupados de continuidad de negocio demostrarían que la empresa está gestionando la sustitución tecnológica en lugar de verse erosionada por ella. Sin esa evidencia, la visión más segura es que la reventa de FTTH es una cobertura creíble pero no un motor de crecimiento probado.

Los hechos también podrían debilitar el juicio. Si la visibilidad de las rutas se deteriorara, si el perfil de PeeringDB se quedara obsoleto o el puerto de Namex desapareciera, la confianza en los recursos de red disminuiría. Si los documentos tarifarios dejaran de actualizarse o las páginas de soporte se quedaran en silencio, la evidencia operativa actual tendría que ser rebajada. Si las reseñas de clientes empezaran a mencionar sistemáticamente congestión, citas incumplidas o averías no resueltas, la tesis del soporte local se debilitaría.

Si Open Fiber y los minoristas nacionales llegaran a la mayoría de las mismas direcciones con un servicio más barato o más rápido, la huella de radio de aFibra tendría que desplazarse hacia el respaldo de nicho, los enlaces temporales y los domicilios de difícil servicio, en lugar del acceso general a los hogares.

Para los lectores, la forma más útil de entender la empresa es seguir la unidad de pago: una cuenta de acceso mensual para hogares o empresas que puede comenzar como FWA, pasar a FTTH, añadir VoIP, necesitar una IP estática o requerir un puente de radio dedicado. La cuenta es valiosa cuando resuelve una limitación local real más rápido que un pedido de fibra nacional y con mayor responsabilidad que un sustituto móvil o satelital. La cuenta es frágil cuando las redes nacionales están disponibles en la misma dirección con mejor velocidad, menor coste de soporte y un precio similar.

La prueba práctica del comprador es, por tanto, simple pero estricta. Pregunte si la dirección puede ser atendida hoy, qué tecnología se instalará, cuál es la velocidad normalmente disponible, qué requiere el recorrido total de la instalación, quién es el propietario del equipo del cliente, qué sucede si falla la línea de visión, cuál es el coste de salida, si se necesita una IP pública o una línea VoIP, y cómo se accede al soporte cuando el problema está en el tejado en lugar de dentro del router. Estas preguntas convierten una afirmación de marketing en una cuenta operativa.

También muestran por qué los proveedores locales sobreviven incluso mientras la fibra nacional se expande: algunas direcciones todavía necesitan a alguien que pueda juzgar el lugar real, no sólo el registro de la base de datos.

Por eso el titular trata deliberadamente de la competencia con la zanja de fibra, no de la victoria sobre ella. La marca aFibra de Foxtel no tiene que vencer a la FTTH en todas partes para seguir siendo relevante. Tiene que ganar suficientes direcciones donde la densidad de zanjas es baja, el conocimiento del instalador es valioso, el soporte local reduce el tiempo de inactividad y la verdadera elección del cliente no es "fibra de gigabit frente a radio", sino "¿qué operador puede hacer que este lugar concreto funcione este mes?". En el centro de Italia, ése sigue siendo un mercado real.