Zusammenfassung

- Was der Artikel erklärt:Energieverfügbarkeit ist zum entscheidenden Engpass für den Ausbau von Rechenzentren in EMEA geworden.

- Hauptthema:Investitionen in Rechenzentren; Stromversorgung und Genehmigung von Rechenzentren; Wirtschaftlichkeit der KI-Infrastruktur

- Kontext:Markt / Briefing / EMEA

• Laut Colliers definiert die Energieverfügbarkeit die Investitionen in EMEA-Rechenzentren neu

• Investitionen in Rechenzentren folgen nun der Energieinfrastruktur statt traditioneller Konnektivitätsvorteile

Die Lage

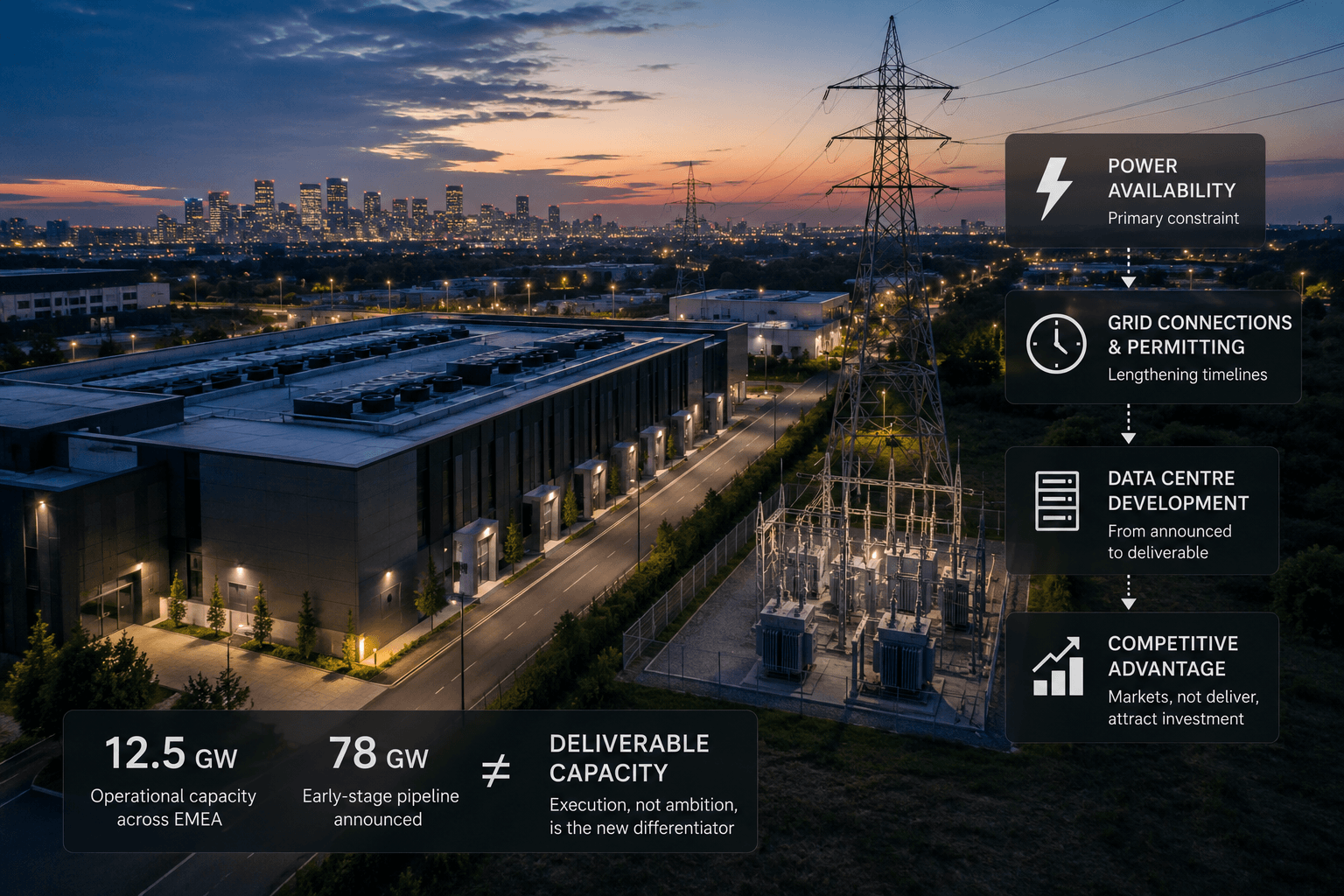

Energieverfügbarkeit ist zur Hauptbeschränkung für die Entwicklung von Rechenzentren in Europa, dem Nahen Osten und Afrika geworden, so der neueste EMEA-Rechenzentren-Bericht von Colliers. Das Unternehmen schätzt, dass die Region nun über eine operative Rechenzentrumskapazität von 12,5 GW verfügt, gibt jedoch an, dass die zukünftige Expansion zunehmend durch die Stromversorgung, Netzanbindungszeiten, Planungsverzögerungen und die Verfügbarkeit geeigneter Entwicklungsstandorte eingeschränkt wird – und nicht durch die Kundennachfrage.

Frankfurt, London, Amsterdam, Paris und Dublin bleiben die dominierenden Rechenzentrumsmärkte in EMEA, aber der wachsende Druck auf die Strominfrastruktur verändert die Investitionsprioritäten. Entwickler wenden sich zunehmend Städten wie Madrid, Mailand und Lissabon sowie den nordischen Ländern und Mittel- und Osteuropa zu, wo eine bessere Netzverfügbarkeit und schnellere Genehmigungen die Wahrscheinlichkeit erhöhen, neue Kapazitäten in Betrieb zu nehmen.

Colliers warnt auch vor der Verwechslung von angekündigten Projekten mit lieferbarer Kapazität. Obwohl in der EMEA-Region rund 78 GW an Projekten in der Vorbereitungsphase angekündigt wurden, wird der Erfolg ihrer Lieferung letztendlich von der Infrastrukturbereitschaft abhängen, insbesondere von der Verfügbarkeit einer zuverlässigen Stromversorgung.

Die Analyse

Die Schlussfolgerungen von Colliers spiegeln einen breiteren Wandel in der Ökonomie von Rechenzentren wider. Jahrzehntelang konkurrierten die wichtigsten europäischen Märkte auf der Grundlage von Konnektivität, Kundennähe und ausgereiften digitalen Ökosystemen. KI verändert diese Prioritäten nun. Der limitierende Faktor der Branche ist nicht mehr die Kundennachfrage, sondern die Fähigkeit, ausreichend Strom innerhalb wirtschaftlich tragbarer Zeiträume zu sichern.

Investoren bewerten Märkte zunehmend nicht nur nach Geografie oder Grundstücksverfügbarkeit, sondern auch nach der Sicherheit, dass Projekte von der Genehmigung bis zur Inbetriebnahme gelangen können. Die wachsende Kluft zwischen angekündigten Projekten und lieferbarer Kapazität zeigt, dass die Umsetzung heute ebenso wichtig ist wie die Ambition.

Für die Leser von BTW ist die Lieferbarkeit der neue Wettbewerbsindikator. Wo früher Glasfaserkonnektivität die Rechenzentrumsmärkte definierte, diktiert nun die Energieverfügbarkeit, wo Kapazitäten gebaut werden. Irland und die nordischen Länder gewinnen Marktanteile nicht wegen ihrer geografischen Lage, sondern weil sie schneller Strom liefern können. Die Frage ist, ob die traditionellen Märkte ihre Planungsprozesse schnell genug anpassen können oder ob die EMEA-Rechenzentrumskarte dauerhaft neu gezeichnet wird.

Was zu beobachten ist

Es ist zu beobachten, ob Madrid, Mailand, Lissabon, die nordischen Länder und Mittel- und Osteuropa angekündigte Projekte schneller in operative Kapazität umwandeln als die etablierten Zentren. Ebenso sollten die Investitionen in das Netz, Genehmigungsreformen und Eigenproduktionsstrategien verfolgt werden, da diese Faktoren zunehmend bestimmen werden, wo die nächste Generation von KI-Infrastruktur gebaut wird.