Zusammenfassung

- Jones Lang LaSalle Ltd wird am besten als die britische Betriebsgesellschaft einer globalen Gruppe für gewerbliche Immobiliendienstleistungen verstanden, nicht als Telekommunikationsanbieter oder Cloud-Infrastrukturbesitzer. Ihre RIPE NCC-Listung dokumentiert den Governance-Kontext von Nummernressourcen und die geografische Dienstregion; sie beweist nicht, dass das britische Unternehmen ISP-, Transit-, Registry- oder Managed-Network-Dienste anbietet.

- Der Eigentümer des Abwärtsrisikos ist geteilt. Bei einer Störung erleiden Kunden und Gebäudeeigentümer die sofortige Dienstunterbrechung, während JLL Vertragsreibung, Arbeitskosten, Sanierungsarbeiten und Vertrauensschäden absorbiert. In einem Veralterungszyklus sind Hyperscale-Cloud-, Software- und Rechenzentrumsanbieter besser positioniert als JLL, um das Aufwärtspotenzial der harten Vermögenswerte zu besitzen.

- Die britischen Konten zeigen ein personalintensives Dienstleistungsgeschäft mit einem Umsatz von 471,8 Millionen Pfund im Jahr 2024, einem Betriebsgewinn von 42,9 Millionen Pfund, durchschnittlich 3.145 Mitarbeitern und Personalkosten von 391,1 Millionen Pfund. Diese Kostenstruktur macht Unterauslastung und Gebührendruck wichtiger als gestrandete Telekommunikationsanlagen.

- Das Urteil würde sich verbessern, wenn JLL zeigen würde, dass seine Gebäudedaten, Smart-Building-Tools, RIPE-verwalteten Ressourcen und Rechenzentrums-Beratungsarbeit messbare Wechselkosten für Kunden schaffen, die Wettbewerber nicht replizieren können. Es würde sich verschlechtern, wenn Cloud-Konzentration, Einkaufsdruck der Kunden oder Schwäche des Immobilienmarktes mehr Wert zu größeren Anbietern und weg von Servicegebühren verschieben würden.

Der Eigentümer des Abwärtsrisikos ist nicht der sichtbare Fußabdruck

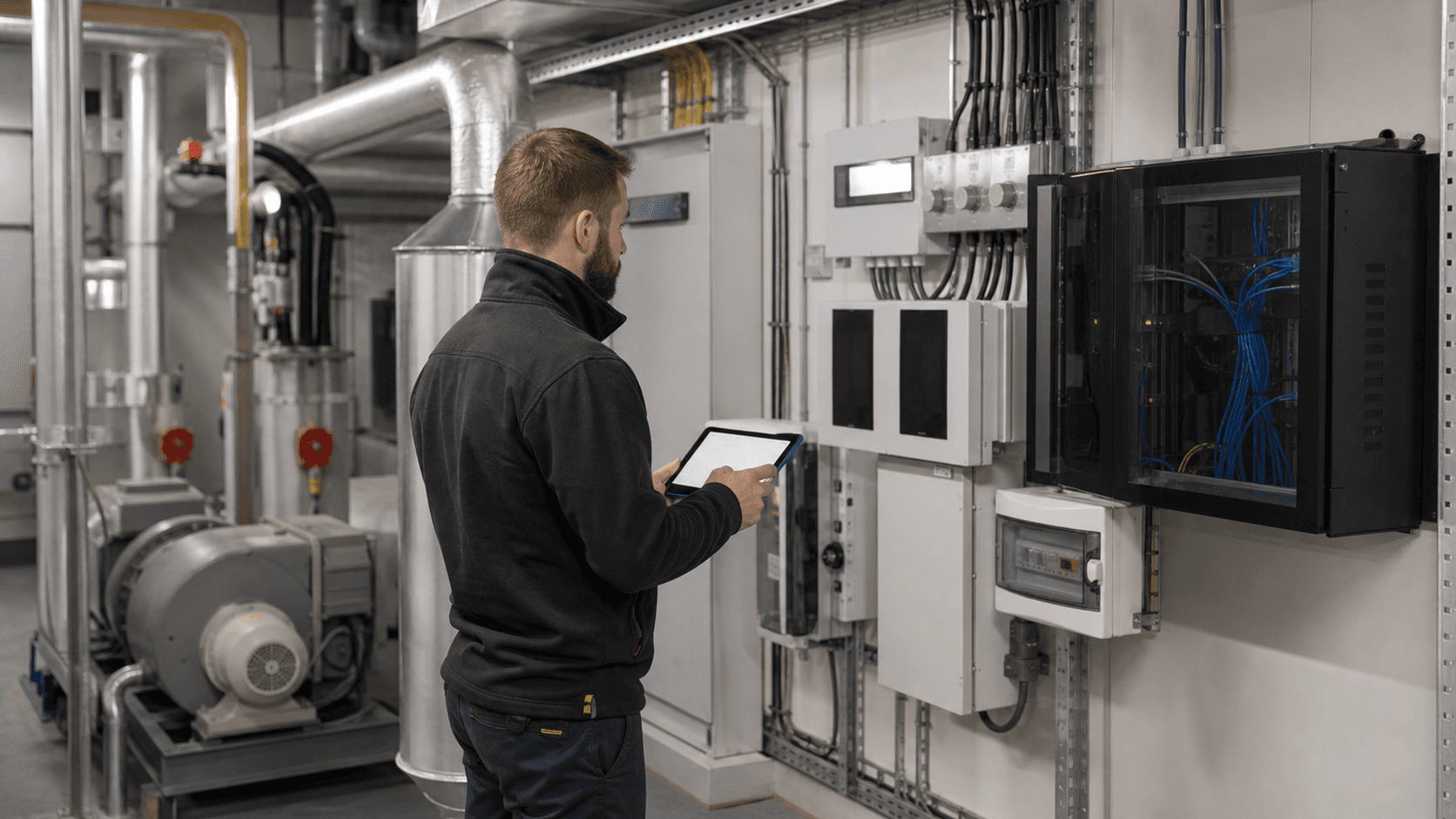

Das Infrastruktur-Abwärtsrisiko bei Jones Lang LaSalle Ltd beginnt mit einem Allokationsproblem. Ein Immobiliendienstleistungsunternehmen kann den Anschein erwecken, nahe an kritischer Infrastruktur zu sein, weil es Büros verwaltet, zu Rechenzentrumsstandorten berät, Facility-Programme betreibt, Smart-Building-Tools einsetzt und an der Governance von Internet-Nummernressourcen teilnimmt. Keine dieser Tatsachen allein bedeutet, dass es ein verteidigungsfähiges Infrastrukturvermögen besitzt.

Die wirtschaftliche Frage ist enger gefasst: Wenn diese Infrastruktur unterausgelastet, gestört oder überholt wird, wessen Gewinn- und Verlustrechnung oder Bilanz absorbiert den Verlust?

Für JLL ändert sich die Antwort je nach Ebene. Gebäudeeigentümer besitzen in der Regel die physischen Räumlichkeiten und viele der langlebigen Anlagen. Unternehmensmieter tragen die Betriebsunterbrechung, wenn Arbeitsplätze, Lager, Labore oder Handelsräume nicht funktionieren können. JLL besitzt das Serviceversprechen, den Arbeitsplan, den Eskalationsprozess, die Kundenbeziehung und das Risiko, dass eine fehlgeschlagene Leistungserbringung zukünftige Gebühren schmälert. Vorgelagerte Lieferanten besitzen einen Großteil der Cloud-, Software-, Netzwerk- und Rechenzentrumskapazität, die den modernen Arbeitsplatz messbar und fernverwaltet macht.

Die größere JLL-Muttergesellschaft besitzt die technologiebezogenen Ausgaben auf Gruppenebene, Akquisitionsentscheidungen, das Kreditprofil und die Marke.

Diese Aufteilung ist wichtig, denn sichtbare Kontrolle ist nicht dasselbe wie Residualökonomie. Ein Facility-Manager kann Techniker entsenden, Gebäudesysteme überwachen und Anbieter koordinieren, ohne die Immobilie oder die digitale Plattform unter dem Arbeitsablauf zu besitzen. Ein Immobilienberater kann Rechenzentrums-Expertise verkaufen, ohne die Stromverträge, Transformatoren, Glasfasertrassen oder Serverkapazität zu besitzen, die entscheiden, ob eine Einrichtung strategisch knapp wird. Ein RIPE NCC-Mitglied kann in Nummernressourcen-Aufzeichnungen erscheinen, ohne ein öffentlicher Konnektivitätsanbieter zu sein.

Der für Investoren relevante Punkt ist nicht, dass JLL kein Infrastruktur-Engagement hat. Es ist, dass ein Großteil des dauerhaften Aufwärtspotenzials entweder bei Kunden liegt, die die Immobilie besitzen, bei Technologieanbietern, die Plattformen betreiben, oder bei spezialisierten Rechenzentrumsbetreibern, die Kapital in großem Maßstab einsetzen.

Der Artikel behandelt daher Infrastruktur als Kontrollfläche und nicht als einzelne Anlageklasse. Die Kontrollfläche umfasst Gebäudetechnik, Facility-Arbeitsaufträge, Arbeitsplatzdaten, cloud-gehostete Analysen, lokale Netzwerkressourcen, Lieferantenverträge, Energiebeschaffung, Rechenzentrumsberatung und Kontinuitätsverpflichtungen der Kunden. Das ist ein breiter operativer Perimeter, aber es ist nicht automatisch ein wirtschaftlicher Burggraben. Ein Burggraben erfordert Preissetzungsmacht, Kundenbindung, proprietäre Daten, knappe technische Rechte oder Kapitalanlagen, deren Renditen den Wettbewerb überdauern.

Die verfügbaren Beweise deuten stattdessen auf ein qualifiziertes, großes, arbeitsintensives Dienstleistungsunternehmen hin, das versucht, Daten und operative Reichweite in eine bessere Margenmischung zu verwandeln.

Identität, Abgrenzung und die britische Betriebsgesellschaft

Jones Lang LaSalle Ltd ist eine britische Private Limited Company, eingetragen beim Companies House unter der Nummer 01188567. Ihre eingetragene Adresse ist 30 Warwick Street, London, W1B 5NH, und das Unternehmen ist aktiv. Das Companies House gibt als Geschäftszweig Immobilienagenturen und Verwaltung von Immobilien auf Honorar- oder Vertragsbasis an. Dieselbe eingetragene Nummer erscheint in den britischen Unternehmensinformationen von JLL, die besagen, dass JLL der Handelsname von Jones Lang LaSalle Limited ist.

Die rechtliche Abgrenzung ist daher die britische Betriebsgesellschaft, auch wenn die öffentliche Marke, die Technologiestrategie und die Kapitalallokation innerhalb der größeren Jones Lang LaSalle-Gruppe angesiedelt sind.

Diese Unterscheidung ist wesentlich. Das britische Unternehmen ist nicht dieselbe wirtschaftliche Einheit wie die an der NYSE notierte Muttergesellschaft Jones Lang LaSalle Incorporated, aber es befindet sich innerhalb der Betriebs- und Finanzierungsarchitektur dieser Muttergesellschaft. Die globalen Materialien von JLL beschreiben die Muttergesellschaft als ein Unternehmen für gewerbliche Immobiliendienstleistungen und Investmentmanagement, das in mehr als 80 Ländern tätig ist und Ende 2025 mehr als 113.000 Mitarbeiter beschäftigte.

Die Muttergesellschaft meldete für 2025 einen Jahresumsatz von rund 26,1 Milliarden US-Dollar, und ihre Segmentberichterstattung ordnet das größte Umsatzgewicht den Immobilienverwaltungsdiensten zu.

Die britischen Jahresabschlüsse verengen den Blick. Für das am 31. Dezember 2024 endende Geschäftsjahr meldete Jones Lang LaSalle Ltd einen Umsatz von 471,796 Millionen Pfund, gegenüber 426,758 Millionen Pfund im Jahr 2023. Der Betriebsgewinn stieg auf 42,880 Millionen Pfund von 2,509 Millionen Pfund, und der Jahresüberschuss erreichte 46,757 Millionen Pfund. Das Unternehmen beschäftigte durchschnittlich 3.145 Mitarbeiter, gegenüber 3.301 im Vorjahr, mit Gesamtpersonalkosten von 391,064 Millionen Pfund.

In der Bilanz beliefen sich die kurzfristigen Vermögenswerte auf 537,983 Millionen Pfund, die kurzfristigen Verbindlichkeiten auf 257,993 Millionen Pfund, das Nettovermögen auf 438,297 Millionen Pfund und der Kassenbestand auf nur 1,356 Millionen Pfund.

Diese Zahlen beschreiben ein Dienstleistungs- und Working-Capital-Geschäft, keine Bilanz mit harter Infrastruktur. Die Personalkosten sind im Verhältnis zum Umsatz hoch. Forderungen dominieren die kurzfristigen Vermögenswerte. Die liquiden Mittel sind im Verhältnis zur Größe der Gewinn- und Verlustrechnung bescheiden. Der Lagebericht besagt, dass das Unternehmen für sein Working Capital auf zuvor von der Muttergesellschaft Jones Lang LaSalle Incorporated bereitgestellte Mittel angewiesen ist und der Vorstand die Unterstützung mit der Muttergesellschaft erörtert hat.

Dies deutet nicht auf eine Notlage hin; der Vorstand hat die Going-Concern-Annahme übernommen. Es bedeutet jedoch, dass die Eigentümerschaft des Abwärtsrisikos nicht allein auf der Ebene des britischen Unternehmens analysiert werden kann. Wenn die britischen Aktivitäten Flexibilität bei der Finanzierung benötigen, ist die Unterstützung der Gruppe Teil der Resilienzgeschichte.

Die operative Abgrenzung ist ebenfalls dienstleistungsorientiert. Der britische Lagebericht besagt, dass das Unternehmen sein Geschäft im Vereinigten Königreich weiterentwickelt und Dienstleistungen für andere Gruppenunternehmen erbringt. Der Umsatzanstieg 2024 wird auf Transaktionsvolumen in den Kapitalmärkten und im Leasinggeschäft zurückgeführt, nachdem sich die Zinsvolatilität gelegt und das Anlegervertrauen verbessert hatte. Die eingereichte Risikoerörterung hebt geringere Kauf- und Verkaufsaktivitäten, schwächere Immobilienwerte, Wettbewerbsdruck, Liquidität, Fremdwährungen, Kredit- und klimabezogene Risiken hervor.

Dies sind Risiken von Immobiliendienstleistungen. Es sind nicht die Risikoprofile eines Carriers, der ein Glasfasernetz aufbaut, eines Rechenzentrumsbetreibers, der Megawatt-Kapazität finanziert, oder eines Cloud-Betreibers, der Computerressourcen abschreibt.

Was die Infrastrukturbeweise tatsächlich belegen

Der RIPE NCC-Nachweis ist wichtig, weil er das Vertrauensniveau in Bezug auf JLLs digitale Betriebsgrenze verändert, aber er muss genau gelesen werden. RIPE führt Jones Lang LaSalle Ltd als Mitglied unter der Liste des Vereinigten Königreichs, mit derselben Warwick Street-Adresse, und zeigt Dienstregionen einschließlich Deutschland, Frankreich, Großbritannien und Italien.

RIPE beschreibt sich selbst als das regionale Internet-Register für Europa, den Nahen Osten und Zentralasien, das IP-Adressen und ASNs registriert und Mitgliedern dient, zu denen Internetdienstanbieter, Telekommunikationsorganisationen und andere Unternehmen gehören, die ihre eigene Netzwerkinfrastruktur verwalten.

Dies ist ein Beleg für den Governance-Kontext von Nummernressourcen. Es ist kein Beleg dafür, dass Jones Lang LaSalle Ltd ein Einzelhandels-Breitbandanbieter, ein IP-Transit-Netzwerk, eine Cloud-Plattform, ein Register oder ein verwaltetes Netzwerkgeschäft ist. Ein großes Unternehmen mit verteilten Büros, Kunden, Systemen und Datenplattformen kann legitime Gründe haben, Nummernressourcen zu verwalten oder Mitglied zu bleiben, ohne diese Verwaltungsfähigkeit in ein öffentliches Telekommunikationsprodukt umzuwandeln.

Der Artikel behandelt daher den RIPE-Eintrag als Marker für die Ernsthaftigkeit der Unternehmensinfrastruktur, nicht als Beweis für ein carrierähnliches Wirtschaftsmodell.

Die eigentlichen Infrastrukturbeweise sind um das Immobilienportfolio herum geschichtet. JLL vermarktet Rechenzentrumsdienstleistungen in den Bereichen Standortauswahl, Grunderwerb, Colocation, Veräußerung, Facility-Management und Energiebeschaffung. Die globale Rechenzentrumsseite gibt an, Erfahrung im gesamten Rechenzentrumslebenszyklus zu haben, mehr als 340 Rechenzentrumsstandorte weltweit aktiv zu verwalten, mehr als 3,0 GW an Colocation-Transaktionen abgeschlossen zu haben und 315 Milliarden US-Dollar an globalen Kapitalmarkttransaktionen getätigt zu haben.

Diese Zahlen stützen die Schlussfolgerung, dass JLL rund um die digitale Infrastrukturnachfrage arbeitet, insbesondere dort, wo Immobilien, Strom und Betriebsdienstleistungen aufeinandertreffen.

Dieselben Beweise grenzen die Schlussfolgerung auch ein. Beratung bei Rechenzentrumstransaktionen, Verwaltung von Einrichtungen und Unterstützung der Energiebeschaffung ist nicht dasselbe wie der Besitz der Rechenzentren, der Stromverbindungsrechte oder der Cloud-Plattformen. Tatsächlich unterstreicht JLLs globaler Rechenzentrumsausblick 2026, dass der harte Kapitalbedarf des Sektors von KI- und Hyperscale-Cloud-Expansion getrieben wird, mit fast 100 GW neuer Rechenzentrumskapazität, die zwischen 2026 und 2030 erwartet wird, und bis zu 3 Billionen US-Dollar an Investitionen bis 2030.

Dies sind Kapitalanforderungen, die weit über eine britische Immobiliendienstleistungstochter hinausgehen. JLL kann Gebühren verdienen und Fachwissen rund um diesen Investitionszyklus aufbauen, aber es ist nicht der Hauptbilanzinhaber des größten Teils dieser Kapazität.

Die Technologiebeweise weisen in dieselbe Richtung. JLL vermarktet Azara als eine Immobiliendaten- und Erkenntnisplattform mit 1,75 Milliarden Quadratfuß katalogisierten und 150.000 erfassten Immobilien in mehr als 4.000 Städten. Es vermarktet eine Smart Building Platform für IoT-Integration, Analysen, automatisiertes Gebäudemanagement, vorausschauende Wartung und Energieoptimierung. Es vermarktet JLL Falcon als eine KI-Plattform, die für gewerbliche Immobilien entwickelt wurde.

Diese Tools können die Servicequalität verbessern und die Wechselreibung erhöhen, wenn Kunden für vertrauenswürdige Gebäudedaten, Anbieterworkflows und Betriebseinblicke auf JLL angewiesen sind. Aber die zugrunde liegende Computer-, Speicher-, Sicherheitsmodell- und Unternehmenssoftware-Ökosphäre bleibt den Wirtschaftlichkeiten von Cloud-Anbietern und spezialisierten Softwareanbietern ausgesetzt.

Das ist die entscheidende Infrastrukturunterscheidung. JLL kann Arbeitsabläufe und Erkenntnisse auf der Serviceebene steuern; es kontrolliert selten den gesamten Kapitalstapel darunter. Die RIPE-Mitgliedschaft des britischen Unternehmens, seine Immobiliendienstleistungen, Datentools und Rechenzentrumsberatung zeigen die Nähe zur digitalen Infrastruktur. Sie zeigen kein wirtschaftlich verteidigungsfähiges Telekommunikationsvermögen für sich allein.

Die Frage der Verteidigungsfähigkeit hängt davon ab, ob die Serviceebene wiederkehrende, hochgradig bindende Einnahmen und messbare Preissetzungsmacht erzielt, trotz des Einkaufsdrucks der Kunden und der Lieferantenkonzentration.

Das Geschäftsmodell verwandelt Gebäude in Serviceverpflichtungen

JLLs Geschäftsmodell besteht darin, Immobilienkomplexität in Beratung, Transaktionen, Management und Betriebsdienstleistungen umzuwandeln. Der 10-K-Bericht der Muttergesellschaft für 2025 weist für dieses Jahr fünf Segmente aus: Real Estate Management Services, Leasing Advisory, Capital Markets Services, Investment Management und Software and Technology Solutions.

Real Estate Management Services trug etwa 20,0 Milliarden US-Dollar zum Umsatz 2025 bei, weit mehr als Leasing Advisory mit etwa 3,0 Milliarden US-Dollar, Capital Markets Services mit etwa 2,4 Milliarden US-Dollar, Investment Management mit etwa 450 Millionen US-Dollar und Software and Technology Solutions mit etwa 232 Millionen US-Dollar. Der Gesamtumsatz betrug etwa 26,1 Milliarden US-Dollar.

Diese Mischung ist für das Infrastrukturrisiko von Bedeutung. Ein Unternehmen, das den Großteil seiner Einnahmen aus Immobilienverwaltungsdiensten erzielt, ist dem laufenden Immobilienbetrieb, der Nachfrage nach Unternehmensarbeitsplätzen, der Projektausführung, der Anbieterkoordination und den Ergebnissen der Einrichtungen ausgesetzt. Es ist weniger reinen Transaktionszyklen ausgesetzt als ein reines Maklergeschäft, hängt aber dennoch von der Gesundheit der Immobilienentscheidungen der Kunden ab.

Ein Gebäude, das teilweise leer steht, kapitalbeschränkt ist oder sich in Richtung Fernbetrieb bewegt, kann das verfügbare Servicevolumen reduzieren. Ein Kunde, der seine Anbieterliste konsolidiert, kann die Gebühren senken. Eine Technologieplattform, die mehr Arbeitsabläufe automatisiert, kann den Wert von der Arbeit weg verschieben, es sei denn, der Diensteanbieter besitzt oder kontrolliert das Werkzeug.

Die britischen Jahresabschlüsse untermauern diesen Punkt. Jones Lang LaSalle Ltd wies den gesamten Umsatz 2024 als professionelle Dienstleistungen und alle Umsätze nach Bestimmungsort als Vereinigtes Königreich aus. Die Abschlüsse weisen keine Telekommunikationsumsatzlinie, Cloud-Umsatzlinie oder Infrastrukturmietlinie aus. Der Betriebsgewinn wird nach Verwaltungskosten, Abschreibungen, Amortisationen, Aufwendungen für Immobilienleasing, Pensionskosten, Fremdwährungsverlusten und Forderungsausfällen erzielt.

Die Personalkostenlinie ist das klarste Signal: 391,064 Millionen Pfund an Gesamtpersonalkosten bei einem Umsatz von 471,796 Millionen Pfund. Ein hochwertiges Dienstleistungsunternehmen kann mit dieser Kostenstruktur immer noch Wert schaffen, aber sein Abwärtsschutz hängt von variabler Vergütung, Vertragsdauer, Auslastung und der Fähigkeit ab, Fachwissen über die Kosten zu bepreisen.

JLLs Muttergesellschaft legt auch Umsatzrealisierungsunterschiede offen, die für die Eigentümerschaft des Abwärtsrisikos von Bedeutung sind. Bei einigen Projektverträgen kann JLL die von Drittanbietern und Subunternehmern erbrachten Dienstleistungen kontrollieren, bevor sie die Vermögenswerte an den Kunden überträgt, sodass die Kosten Dritter und Erstattungen brutto ausgewiesen werden. Bei der Immobilienverwaltung arrangiert es in der Regel Dienstleistungen von Drittanbietern und Subunternehmern für Kundenimmobilien, wobei diese Kosten netto ausgewiesen werden.

Im Klartext bedeutet dies, dass das Unternehmen nahe an der operativen Erbringung sein kann, ohne immer den zugrunde liegenden Service-Input zu besitzen. Im Falle eines Ausfalls oder einer Unterauslastung hängt die Frage davon ab, ob JLL unter dem relevanten Vertrag Auftraggeber, Koordinator, Berater oder Technologieanbieter ist.

Aus diesem Grund muss die Abwärtsfrage vertragsspezifisch sein. Wenn JLL eine Kundenanlage verwaltet und ein Lieferantenausfall ein Gebäudesystem stört, kann der Kunde einen operativen Verlust erleiden, der Lieferant kann gemäß seiner Vereinbarung haftbar sein, und JLL kann dennoch mit Servicegutschriften, Verlängerungsrisiken oder zusätzlichen Arbeitskosten konfrontiert sein. Wenn JLL zu einem Rechenzentrumsstandort berät, der an Wert verliert, weil sich die Stromverfügbarkeit ändert, absorbiert der Kapitaleigentümer die Neubewertung des Vermögenswerts, aber JLLs zukünftige Gebühren und sein Ruf können leiden.

Wenn sich JLLs Datenplattform weniger differenziert, weil Hyperscale-Cloud-Anbieter stärkere Analysen hinzufügen, trägt die Muttergesellschaft das Produktinvestitionsrisiko, während Kunden von günstigeren Alternativen profitieren.

Die Unit Economics liegen mehr in Arbeit und Verträgen als in Hardware

Die britischen Konten machen die Unit Economics deutlich. Jones Lang LaSalle Ltds Umsatz 2024 betrug fast 472 Millionen Pfund, der Betriebsgewinn fast 43 Millionen Pfund und die durchschnittliche Mitarbeiterzahl 3.145. Dies ergibt einen Umsatz von etwa 150.000 Pfund pro durchschnittlichem Mitarbeiter, bevor Subunternehmervereinbarungen, Unterstützungskosten und Gruppenallokationen berücksichtigt werden. Personalkosten von etwa 391 Millionen Pfund dominieren die Kostenbasis.

Abschreibungsaufwendungen von etwa 12,0 Millionen Pfund und Aufwendungen für Immobilienleasing von etwa 10,2 Millionen Pfund sind wesentlich, aber sie sind nicht der Schwerpunkt.

Ein arbeitsintensives Modell schafft eine andere Art von Infrastruktur-Abwärtsrisiko. Unterausgelastete Kapazität erscheint nicht zuerst als gestrandete Glasfaser, untätige Server oder leere Colocation-Hallen. Sie erscheint als unterausgelastete Berater, Manager, Ingenieure, Arbeitsplatzteams, Analysten und Supportmitarbeiter; niedrigere Erfolgsgebühren in den Kapitalmärkten und im Leasinggeschäft; Druck auf die festen Büro- und Technologiegemeinkosten; und eine langsamere Erholung bei Forderungen, wenn Kunden Projekte verzögern.

Die Kostenbasis kann durch Boni, Einstellungen, Fluktuation, Anbieternutzung und Umstrukturierung flexibel gestaltet werden, aber sie kann nicht sofort verschwinden, ohne die Kundenbetreuung zu beeinträchtigen.

Der eigene Lagebericht des Unternehmens besagt, dass die Verbesserung 2024 auf gestiegene Transaktionsvolumen in den Kapitalmärkten und im Leasinggeschäft zurückzuführen war, da sich der Markt nach der vorherigen Zinsvolatilität beruhigt hatte. Das ist positiv, aber es zeigt auch, dass ein Teil der Gewinnerholung konjunkturell bedingt war. Wenn der nächste Zyklus schwächere Kauf- und Verkaufsaktivitäten, geringeres Mietwachstum oder verzögerte Leasingentscheidungen mit sich bringt, erfordert das Abwärtsrisiko kein großes Infrastrukturversagen.

Es kann durch geringere Beratungs- und Transaktionsarbeit, straffere Beschaffung und geringere Bereitschaft zu diskretionären Arbeitsplatzveränderungen eintreten.

Die Segmentzahlen der Muttergesellschaft erzählen eine zweite Unit-Economy-Geschichte. Software and Technology Solutions erzielte nur 232,3 Millionen US-Dollar Umsatz 2025 und ein bereinigtes EBITDA von minus 14,2 Millionen US-Dollar. Dieses Segment sollte für die Berichterstattung 2026 in Real Estate Management Services integriert werden. Die Reklassifizierung beseitigt die Technologiearbeit nicht; sie deutet darauf hin, dass Technologie in die größere Servicemaschine eingebettet wird, anstatt als eigenständiges margenstarkes Softwaregeschäft zu bestehen.

Dies stützt die These, dass JLLs Technologie-Aufwärtspotenzial am glaubwürdigsten ist, wenn es Dienstleistungen schützt oder erweitert, nicht wenn es direkt mit Cloud-Plattformen konkurriert.

Die britische Bilanz deutet auch auf eine Working-Capital-Sensitivität hin. Die Forderungen beliefen sich zum Jahresende 2024 auf 536,627 Millionen Pfund, weit über dem Kassenbestand. Die kurzfristigen Verbindlichkeiten betrugen 257,993 Millionen Pfund. Das Nettovermögen war stark, aber der Kassenbestand war mit 1,356 Millionen Pfund bescheiden. Dies an sich ist kein Zeichen von Schwäche, da große Dienstleistungsunternehmen häufig Barmittel zentral in einer Gruppe verwalten. Es bedeutet, dass sich das britische Unternehmen nicht als unabhängiger cash-reicher Infrastrukturbesitzer präsentiert.

Seine Widerstandsfähigkeit ergibt sich aus Einnahmen, Forderungseinzug, Gruppenfinanzierung und Vertragsmanagement, nicht aus der Vorhaltung einer großen eigenständigen Liquiditätsreserve.

Unterausgelastete Kapazität trifft zuerst Menschen, Leasingverträge und Bargeld

Unterauslastung ist der erste Abwärtspfad. Für einen Rechenzentrumsbetreiber bedeutet Unterauslastung leere Kapazität, schlechte Stromauslastung und verzögerte Mieterverpflichtungen. Für Jones Lang LaSalle Ltd bedeutet Unterauslastung eher, dass Kundenprojekte langsamer werden, Gebäudewartungsaufträge zurückgehen, Beratungsteams auf Geschäfte warten, Mandate zur Arbeitsplatztransformation aufgeschoben werden oder das Kundenportfolio schneller schrumpft, als die Serviceumfänge angepasst werden können. Das Unternehmen muss das Gebäude nicht besitzen, um diesen Druck zu spüren.

Es reicht aus, dass seine Gebührenbasis an Aktivitätsniveau, Immobilienwert, Mieteinnahmen, Leasingnachfrage oder Managementintensität gebunden ist.

Der britische Lagebericht nennt dieses Risiko direkt. Ein Rückgang der Kauf- und Verkaufsaktivität kann die Gebühren und Provisionen für die Vermittlung von Transaktionen und Finanzierungen reduzieren. Ein Rückgang der Immobilienwerte, der Immobilienperformance, der Leasingaktivität und der Mietniveaus kann die Gebühren und Provisionen reduzieren, die an die Immobilienverwaltung, Bewertungen, Akquisitionen, Veräußerungen, Leasing und Finanzierung gebunden sind. Der Wettbewerb kann die Kommoditisierung und den Abwärtsdruck auf die Gebühren verstärken.

Dies sind keine theoretischen Risiken, die aus einem generischen Industriemodell importiert wurden. Es sind die eigenen eingereichten Beschreibungen des Risikosatzes, der das britische Unternehmen betrifft.

Der Infrastrukturaspekt besteht darin, dass digitale Tools das Unterauslastungsrisiko sowohl verringern als auch erhöhen können. Bessere Analysen, Smart-Building-Daten und KI-gestützte Workflows können einem Kunden helfen, Raum, Energie, Wartung und Kapitalausgaben zu optimieren. Das kann JLLs Relevanz schützen, selbst wenn ein Kunde sein Portfolio verkleinert. Aber dieselben Tools können Unterauslastung auch sichtbarer machen. Ein Kunde mit besseren Nutzungsdaten kann Stockwerke schließen, den Serviceumfang neu verhandeln oder Facility-Arbeiten neu ausschreiben.

Wenn eine Technologieebene aufdeckt, dass ein Gebäude überversorgt ist, muss der Diensteanbieter entweder beweisen, dass seine Erkenntnisse Einsparungen schaffen, die es wert sind, bezahlt zu werden, oder eine kleinere Gebührenbasis akzeptieren.

Das zweite Unterauslastungsthema ist die Arbeit. Da die Personalkosten hoch sind, benötigt das britische Unternehmen ein ausreichendes Servicevolumen, um qualifizierte Mitarbeiter produktiv einzusetzen. Senior Broker, Projektmanager, Arbeitsplatzberater, Facility-Manager und Datenspezialisten sind nicht austauschbar. Zu tiefe Einschnitte können die Servicequalität und zukünftige Einnahmen beeinträchtigen; zu viel Kapazität kann die Margen drücken.

Der bessere Eigentümer des Abwärtsrisikos ist daher das Unternehmen, das Arbeit in wiederholbare datengestützte Dienstleistungen umwandeln und Ressourcen flexibel einsetzen kann, ohne das Kundenvertrauen zu verlieren. JLL hat hier Größen- und Markenvorteile, aber Größe beseitigt den Zyklus nicht.

Das dritte Unterauslastungsthema sind Forderungen und Cash Conversion. Der 10-K der Muttergesellschaft warnt davor, dass Working Capital und Liquidität durch Forderungen und das Ausfallrisiko negativ beeinflusst werden können. Das britische Unternehmen identifiziert auch Kreditrisiken aus unbezahlten Schulden und gibt an, die Kreditwürdigkeit und öffentliche Berichte über potenzielle Kunden zu bewerten. In einem Immobilienabschwung ist die praktische Frage nicht nur, ob JLL Mandate gewinnt. Es ist, ob Kunden pünktlich zahlen, ob Projekte finanziert bleiben und ob JLL vermeiden kann, Servicewachstum in gebundenes Working Capital zu verwandeln.

Ausfallrisiko wandert durch Kundenstandorte, Lieferanten und Daten

Ausfallrisiko ist der zweite Abwärtspfad. JLLs öffentliche Materialien zu Smart Buildings, IoT-Integration, Arbeitsauftragsmanagement, vorausschauender Wartung und Datenplattformen implizieren ein Servicemodell, das zunehmend von zuverlässigen Datenflüssen von Gebäuden zu Anwendungen und zurück zu Menschen abhängt. Ein Fehler kann auf mehreren Ebenen auftreten: Gebäudetechnik, lokale Steuerungen, Zugangssysteme, Anbieter-Arbeitsauftragstools, Datenverbindungen, Cloud-Dienste, Identitätssysteme oder menschliche Eskalation.

Der Endkunde erlebt den Fehler als Problem am Arbeitsplatz, in der Sicherheit, im Komfort, in der Produktivität oder bei der Compliance.

JLL muss nicht schuld sein, um ein wirtschaftliches Risiko zu tragen. Ein Technologieausfall Dritter kann dennoch erfordern, dass JLL-Mitarbeiter reagieren, kommunizieren, manuelle Workarounds koordinieren und die Kundenbeziehung schützen. Ein Lieferantenausfall kann keine unmittelbaren Schäden verursachen, wenn der Vertrag die Haftung anderweitig zuweist, aber er kann Verlängerungsentscheidungen beeinflussen. Ein Kunde, der JLL zur Verwaltung kritischer Umgebungen einsetzt, erwartet operatives Urteilsvermögen, nicht nur Ticket-Routing. In dieser Erwartung lebt das Abwärtsrisiko des Diensteanbieters.

Der 10-K der Muttergesellschaft erörtert Cyber- und Betriebsrisiken auf Gruppenebene, und JLLs eigene Richtlinie zur Offenlegung von Schwachstellen besagt, dass das Unternehmen bestrebt ist, Unternehmenssysteme zu sichern und Daten zu schützen, die Kunden und Partnern anvertraut werden. JLLs öffentliche Diskussion der Cybersicherheit im integrierten Facility Management hebt hervor, dass Gebäudesysteme die Zugangskontrolle, HLK, Beleuchtung und Aufzüge beeinträchtigen können und dass Angriffe den Betrieb stören oder sensible Daten gefährden können. Dies sind wichtige Aussagen, weil sie den Immobilienbetrieb mit digitaler Resilienz verbinden.

Sie zeigen auch, warum das Infrastruktur-Abwärtsrisiko breiter ist als Büroleasing.

Regulatorische Leitlinien weisen in dieselbe Richtung. Die Cloud-Sicherheitsprinzipien des britischen National Cyber Security Centre raten Organisationen, die Sicherheit der Lieferkette und den Zugriff Dritter auf Daten oder Dienste zu berücksichtigen. Die Leitlinien des Information Commissioner’s Office zu den Rollen von Verantwortlichem und Auftragsverarbeiter machen deutlich, dass Organisationen, die entscheiden, warum und wie personenbezogene Daten verarbeitet werden, schwerere UK-GDPR-Verpflichtungen tragen als Auftragsverarbeiter, während Auftragsverarbeiter den Anweisungen des Verantwortlichen folgen müssen.

Für einen Immobiliendienstleister, der Gebäude-, Nutzer- oder Arbeitsplatzdaten verarbeitet, besteht das kommerzielle Risiko darin, dass Kunden Resilienz und Compliance erwarten, selbst wenn technische Abhängigkeiten außerhalb der direkten Kontrolle von JLL liegen.

Das neue britische Critical-Third-Party-Regime für den Finanzsektor zielt nicht auf JLL als Immobilienunternehmen ab, ist aber als Marktsignal relevant. Im Juli 2026 hat das britische Finanzministerium große Cloud- und Technologieanbieter als Kritische Dritte für den britischen Finanzsektor eingestuft, und die Bank of England, die PRA und die FCA haben die Aufsicht unter diesem Regime aufgenommen. Der politische Kontext spiegelt eine breitere Erkenntnis wider: Viele Betriebsunternehmen sind von einer kleinen Anzahl von Technologieanbietern abhängig, deren Ausfall sich auf Kunden auswirken kann.

JLL ist in dieser Kette eher ein abhängiges Unternehmen und Facility-Partner als das regulierte Cloud-Utility selbst.

Veralterungsrisiko kommt von Software, Sensoren und größeren Cloud-Anbietern

Veralterung ist der dritte Abwärtspfad. Eine Gebäudedienstleistungsplattform kann an Wert verlieren, wenn Sensoren billiger werden, offene Standards sich verbessern, Cloud-Anbieter ähnliche Analysen integrieren, Kunden Softwareanbieter konsolidieren oder Wettbewerber bessere Benchmarking-Daten aufbauen. JLLs strategisches Problem besteht darin, sicherzustellen, dass seine Technologie die Servicebeziehung wertvoller macht, anstatt zu einem teuren Funktionsumfang zu werden, den Kunden als Standard erwarten.

JLLs Technologiebehauptungen sind substanziell. Azara wird als Business-Intelligence-Plattform für Immobilien präsentiert, die unterschiedliche Daten in einer cloudbasierten Umgebung integriert, mit natürlicher Sprache und generativen KI-Fähigkeiten. Die Smart Building Platform wird rund um IoT-Integration, Echtzeitanalysen, automatisiertes Gebäudemanagement, vorausschauende Wartung und Energieoptimierung beschrieben. JLL Falcon wird als proprietäre KI-Plattform positioniert, die um gewerbliche Immobiliendaten und Experten-Workflows herum aufgebaut ist.

Diese Tools schaffen einen Weg zu besseren Margen, wenn sie manuelle Arbeit reduzieren, Ergebnisse verbessern und Kundendaten innerhalb von JLLs Servicemodell nützlicher machen.

Aber das Veralterungsrisiko ist in der Lieferantenstruktur sichtbar. Die Computing-Schicht, die Modellschicht, die Identitätsschicht und viele Kollaborationstools werden wahrscheinlich von größeren Technologieunternehmen geprägt. Die britischen Cloud-Marktüberprüfungen von Ofcom und der CMA haben bereits eine hohe Konzentration bei führenden Public-Cloud-Anbietern, Hindernisse für den Wechsel und Bedenken hinsichtlich Ausgabegebühren, Interoperabilität und Softwarelizenzierung beschrieben.

Ein Dienstleistungsunternehmen, das Cloud- und KI-Tools verwendet, kann von Innovation profitieren, aber es kontrolliert selten die Wirtschaftlichkeit der Basisplattform. Wenn die Kosten für Computing, Speicher, Datenbewegung oder Unternehmenssoftware steigen, muss der Diensteanbieter sie absorbieren, weitergeben oder kompensieren.

Die Finanzen der Muttergesellschaft warnen auch davor, die eigenständige Software-Ökonomie zu überschätzen. Software and Technology Solutions war im Verhältnis zu JLLs Gesamtumsatz klein und auf bereinigter EBITDA-Basis im Jahr 2025 verlustbringend. Es ist möglich, dass die Technologieausgaben rational sind, weil sie die Immobilienverwaltungsdienste und die Kundenbindung verbessern. Es ist noch kein Beleg dafür, dass JLL einen softwareähnlichen Gewinnmotor besitzt, der unabhängig vom Dienstleistungsgeschäft ist. Der beste Fall ist, dass Technologie die Kosten der Serviceerbringung senkt und die Wechselkosten erhöht.

Der schwächere Fall ist, dass JLL weiterhin investieren muss, nur um wettbewerbsfähig zu bleiben, während Cloud- und Unternehmenssoftwareanbieter einen Großteil der Marge abschöpfen.

Die Veralterung von Rechenzentren schafft ein verwandtes Problem. JLLs Forschung erwartet, dass zwischen 2026 und 2030 fast 100 GW neue Rechenzentrumskapazität hinzugefügt werden, angetrieben von KI- und Cloud-Nachfrage, wobei Stromengpässe und Baukosteninflation den Markt prägen. Wenn die Nachfrage materialisiert, können JLLs Beratung, Facility-Management und Energieexpertise wertvoll sein. Wenn die Nachfrage geografisch abwandert, wenn sich die Stromverfügbarkeit ändert oder wenn Hyperscale-Kunden aggressiver selbst bauen, können sich die Gebührenmöglichkeiten von Beratern Dritter entfernen.

JLL nimmt am Zyklus teil; es kontrolliert nicht die volle Kapazitätsentscheidung.

Lieferantenmacht begrenzt, wie verteidigungsfähig die Infrastruktur sein kann

Lieferantenmacht ist der vierte Abwärtspfad. JLLs Servicemodell hängt von Immobilieneigentümern, Unternehmensmietern, Subunternehmern, Cloud-Anbietern, Softwareanbietern, Geräteherstellern, Rechenzentrumsentwicklern, Telekommunikationsanbietern und Energieversorgern ab. Je spezialisierter die Eingabe, desto schwieriger ist es für ein Dienstleistungsunternehmen, die gesamte wirtschaftliche Spanne zu erfassen. JLL kann viele Lieferanten orchestrieren, aber Orchestrierung wird nur dann zu einem Burggraben, wenn Kunden die Koordination genug schätzen, um über Commodity-Preise hinaus zu zahlen.

Die britischen Konten zeigen, dass das Unternehmen Aufwendungen für Immobilienleasing, Abschreibungen, Pensionskosten, Rückstellungen für uneinbringliche Forderungen und Fremdwährungsverluste erfasst. Die Einreichung der Muttergesellschaft diskutiert Lieferkettendruck, Materialverfügbarkeit und Projektzeitpläne. Für ein Facility- und Projektmanagementgeschäft kann die Lieferantenmacht durch Lohninflation für Ingenieure, Subunternehmerknappheit, Komplexität der Energiebeschaffung, spezialisierte Rechenzentrumsbau-Einschränkungen, Softwarelizenzkosten oder Cloud-Nutzungsgebühren auftreten.

Jeder dieser Faktoren kann die Marge verringern, wenn Verträge keine Weitergabe erlauben oder wenn Kunden Gebührenerhöhungen widerstehen.

Die Macht der Cloud-Anbieter verdient besondere Aufmerksamkeit, da sie direkt in der Telekommunikationswirtschaftslinse des Artikels sitzt. Die Cloud-Marktstudie von Ofcom ergab, dass Amazon Web Services und Microsoft im Jahr 2022 einen kombinierten Anteil von 70 % bis 80 % an den britischen Cloud-Infrastrukturdiensten hatten, mit Google als nächstem Konkurrenten mit 5 % bis 10 %. Die abschließende Untersuchung der CMA zu Cloud-Diensten kam zu dem Schluss, dass der Wettbewerb nicht gut funktionierte, und empfahl Maßnahmen zur Behebung der Schäden.

Für ein Immobiliendienstleistungsunternehmen, das KI und Analysen einbettet, bedeutet diese Marktstruktur, dass der Wechsel des Cloud-Anbieters, das Mischen von Anbietern oder das Verschieben von Daten kommerziell und technisch schwierig sein kann.

Datensouveränität und -lokalität fügen eine weitere Einschränkung hinzu. Die 2024 erfolgte Einstufung von Rechenzentren als Kritische Nationale Infrastruktur durch die britische Regierung und das spätere Faktenblatt zur Cybersicherheit und Resilienz von Rechenzentren erkennen an, dass Rechenzentren die wirtschaftliche Aktivität und öffentliche Dienste untermauern. Dies hilft dem digitalen Infrastruktursektor, erhöht aber auch die Erwartungen an Resilienz, Berichterstattung und Sicherheit.

Ein JLL-Kunde in einem regulierten oder sensiblen Sektor kann stärkere Zusicherungen darüber verlangen, wo Daten sitzen, welche Dritten darauf zugreifen können, wie die Kontinuität aufrechterhalten wird und wie Vorfälle gehandhabt werden. Compliance kann ein Verkaufsargument sein, aber es ist auch eine Kostenbelastung.

Das Risiko der Lieferantenmacht besteht nicht darin, dass JLL völlig ohne Hebelwirkung ist. Seine globale Größe, sein Kundenstamm und sein Beschaffungsvolumen verleihen ihm Verhandlungsstärke. Seine Rechenzentrums- und Facility-Expertise kann es zu einem wertvollen Partner für Kunden machen, die Strom-, Standort- und Resilienz-Kompromisse navigieren. Das Problem ist, dass die kapitalintensivsten Lieferanten in der Kette möglicherweise stärkere Knappheitsökonomien haben. Cloud-Plattformen besitzen Computing-Ökosysteme. Rechenzentrumsbetreiber kontrollieren die Stromkapazität. Energie- und Netzbeschränkungen können den Standortwert bestimmen.

JLLs verteidigungsfähiges Vermögen ist Wissen plus Ausführung, nicht der gesamte vorgelagerte Stack.

Nachfragerisiko hängt von Immobilienzyklen und Budgetentscheidungen der Kunden ab

Nachfragerisiko ist der fünfte Abwärtspfad. Die Muttergesellschaft und das britische Unternehmen zeigen beide eine Sensitivität gegenüber den Zyklen des gewerblichen Immobilienmarktes. Leasing, Kapitalmärkte und Bewertungen verbessern sich, wenn sich Vertrauen, Kreditverfügbarkeit und Transaktionsaktivität verbessern. Sie schwächen sich, wenn Zinssätze, Schuldenkosten oder Unsicherheit über Vermögenswerte die Entscheidungen verzögern.

Die Immobilienverwaltungsdienste sind wiederkehrender, hängen aber dennoch vom belegten Bestand, dem Projektvolumen, der Auslagerungsstrategie der Kunden und der Bereitschaft ab, Arbeitsplatzveränderungen zu finanzieren.

Die britischen Konten 2024 zeigen ein Erholungsjahr bei Umsatz und Gewinn, gebunden an gestiegene Aktivitäten an den Kapitalmärkten und im Leasinggeschäft. Die Ergebnisse der Muttergesellschaft 2025 zeigen eine stärkere globale Dynamik, mit einem Gesamtumsatz von etwa 26,1 Milliarden US-Dollar und einem anhaltenden Umsatzwachstum im ersten Quartal 2026. Diese Erholung beseitigt das Abwärtsrisiko nicht. Sie macht die Kernfrage des Artikels relevanter: Wenn die Infrastrukturnachfrage stark ist, wem gehört das Aufwärtspotenzial, und wenn sie nachlässt, wer trägt die Unterauslastung?

Unternehmensmieter können die Nachfrage auf verschiedene Weise reduzieren. Sie können Büros verkleinern, Standorte konsolidieren, die Renovierung verzögern, Facility-Verträge neu ausschreiben, auf ergebnisorientierte Preisgestaltung drängen oder Technologie verlangen, um Personalbestand und Wartungsstunden zu reduzieren. Investoren können Verkäufe, Finanzierungen und Akquisitionen verzögern. Rechenzentrumskunden können die Geografie, die Stromanforderungen oder die Leasingstrategie ändern. Regierungen können die Rechenzentrumsentwicklung durch Planungs-, Energie- und Sicherheitspolitik beschleunigen oder verlangsamen.

JLL kann bei all diesen Entscheidungen beraten, ist aber dennoch dem Entscheidungsvolumen ausgesetzt.

Das Nachfragerisiko unterscheidet sich auch nach Service-Linie. Real Estate Management Services können davon profitieren, dass Kunden komplexe Abläufe auslagern, insbesondere wenn Energie, Arbeitsplatzauslastung, Sicherheit und Datentools wichtig sind. Leasing Advisory und Capital Markets Services profitieren direkter von der Transaktionserholung. Investment Management hängt von Vermögenswerten, Fondsperformance und Anlageallokationen ab. Software und Technologie hängen von der Akzeptanz, der Datenintegration und der Produktglaubwürdigkeit ab.

Ein Abschwung, der nur die Kapitalmärkte trifft, unterscheidet sich von einem, der die Arbeitsplatzauslastung oder Cloud-Ausgaben trifft, aber das Abwärtsrisiko fließt immer noch durch Gebühren und Auslastung.

Die beste Verteidigung besteht darin, JLLs Rolle in schlechten Märkten notwendiger zu machen, nicht nur in guten. Wenn Kunden JLL nutzen, um den Energieverbrauch zu senken, kritische Gebäude zu verwalten, Immobilienkosten neu zu verhandeln und Ausfälle zu verhindern, kann das Unternehmen während eines Abschwungs relevant bleiben. Wenn Kunden JLL hauptsächlich als Transaktionsberater oder austauschbaren Facility-Koordinator sehen, steigt das Nachfragerisiko schnell. Die Beweise stützen eine gemischte Sichtweise: JLL hat Größe und technologische Ambitionen, aber Wettbewerb und Lieferantenkonzentration halten die Preissetzungsdisziplin eng.

Der Wettbewerb hält jeden Infrastrukturvorteil angreifbar

Wettbewerb ist der sechste Abwärtspfad. JLL konkurriert mit großen globalen Peers für Immobiliendienstleistungen wie CBRE, Cushman & Wakefield, Colliers und Savills, sowie mit spezialisierten Facility-Managern, Beratungsunternehmen, Softwareanbietern, Energieberatern, Bauunternehmen und Rechenzentrumsspezialisten. Der britische Lagebericht sagt explizit, dass der Wettbewerb nicht nur aus dem Immobilienbereich kommt, sondern auch von Investmentbanken, Wirtschaftsprüfungsgesellschaften, Technologieunternehmen und Beratungsfirmen. Das ist ein weites Feld, und es verengt den Raum für Überrenditen.

Die Wettbewerbsnachweise zeigen, warum. CBRE meldete 2025 einen Umsatz von etwa 40,6 Milliarden US-Dollar und hob das Wachstum in resilienten und transaktionsbezogenen Geschäften hervor. Die Einreichungen von Cushman & Wakefield beschreiben Dienstleistungen einschließlich Property Management, Facility Management, Facility Services und Projektmanagement, mit vielen wiederkehrenden Verträgen und Wechselkosten. Colliers meldete 2025 einen Umsatz von etwa 5,56 Milliarden US-Dollar, während Savills für das Gesamtjahr 2025 einen Umsatz von etwa 2,55 Milliarden Pfund und Wachstum in allen Geschäftsbereichen meldete.

Dies sind keine Randwettbewerber. Sie können für dieselben Kunden bieten, ähnliche Talente einstellen und in vergleichbare Datenplattformen investieren.

Das bedeutet nicht, dass JLL keine Vorteile hat. Es hat eine große globale Präsenz, eine starke britische Marke, tiefe Kundenbeziehungen, Rechenzentrums-Expertise, Immobilienmarktdaten und Investitionen in KI- und Smart-Building-Tools. Die globale About JLL-Seite gibt an, dass es den meisten der größten globalen Investoren und der Hälfte der Fortune 500 dient, mit hoher Kundenbindung. Diese Vorteile sind wichtig, wenn ein Kunde einen Partner wünscht, der über Regionen, Immobilientypen und regulatorische Kontexte hinweg operieren kann.

Das Problem ist, dass viele Vorteile angreifbar und nicht exklusiv sind. Ein globaler Kunde kann die Arbeit auf JLL und CBRE aufteilen. Ein Rechenzentrumsentwickler kann spezialisierte Ingenieure und Stromberater einsetzen. Ein Unternehmensmieter kann die Strategie bei einem Berater belassen, während er die Facility-Ausführung anderswo auslagert. Ein Softwareanbieter kann direkt an den Kunden verkaufen. Ein Cloud-Anbieter kann Analysen in seine Plattform bündeln. Ein lokaler Berater kann in einem einzelnen Markt mit Wissen und Preis konkurrieren.

JLLs infrastrukturnahen Dienstleistungen müssen daher nach Verlängerung, Cross-Selling, Datenqualität und Marge beurteilt werden, nicht nach der Präsenz allein.

Das Wettbewerbsrisiko betrifft auch die Technologie. Wenn JLLs KI- und Smart-Building-Tools glaubwürdig sind, können sie die Servicequalität verbessern und Kunden zögern lassen, zu wechseln. Aber Wettbewerber investieren ebenfalls. Größere Cloud- und Softwareanbieter können generische Analysen in großem Maßstab bereitstellen. Kunden zahlen möglicherweise keine Prämie für jede proprietäre Ebene, wenn die messbaren Einsparungen unklar sind. Die wirtschaftliche Last liegt bei JLL zu beweisen, dass seine Tools die Ergebnisse genug verbessern, um Gebühren zu verteidigen.

Inoffizielle Signale sind nur als Rauchtests nützlich

Inoffizielle Marktsignale sollten mit Vorsicht behandelt werden. Mitarbeiterbewertungsseiten, Sicherheitsbewertungsseiten und Anbieterfallstudien können Bereiche zur Untersuchung aufdecken, aber sie sind keine geprüften Nachweise für die Vertragsleistung oder die Infrastrukturresilienz. Öffentliche Bewertungsoberflächen zeigen JLL als großen Arbeitgeber mit einer allgemein üblichen Stimmung in großen Unternehmen und nicht als klares Infrastruktur-Warnsignal. Sicherheitsbewertungsseiten vermarkten externe Risikoansichten, aber sie können formelle Offenlegungen nicht ersetzen.

Anbieterfallstudien können einen Kontrollbedarf hervorheben, aber sie sind ausgewählte Erzählungen.

Ein nützliches Signal ist, dass JLLs eigene öffentliche Richtlinie zur Offenlegung von Schwachstellen existiert und explizit darin ist, Daten zu schützen, die Kunden und Partnern anvertraut werden. Eine weitere ist eine Netskope-Fallstudie, die JLLs Bemühungen beschreibt, die Transparenz über Datenbewegungen zu verbessern und das Risiko von Insider-Bedrohungen im Kontext der Fernarbeit zu reduzieren. Diese Quellen beweisen nicht, dass die Kontrollen perfekt sind. Sie stützen eine engere Behauptung: JLL erkennt, dass Datenbewegungen, Cloud-Anwendungen und Mitarbeiterzugriff Teil der Risikooberfläche sind.

Das Fehlen eines klaren öffentlichen Telekommunikationsdienstsignals ist ebenfalls aufschlussreich. Der RIPE-Eintrag ist real, aber die öffentlichen Beweise deuten auf ein Immobiliendienstleistungsunternehmen mit unternehmenseigenem Netzwerkressourcenbedarf hin, nicht auf ein Unternehmen, das IP-Transit oder öffentliche Konnektivität monetarisiert. Wenn Marktgerüchte etwas anderes behaupten würden, wäre eine Verifizierung durch Kundenverträge, Routing-Aufzeichnungen, veröffentlichte Servicekataloge oder Regulierungsregistrierungen erforderlich.

Die sicherere Schlussfolgerung ist, dass der Nummernressourcen-Nachweis das operative Infrastrukturprofil stärkt, aber die Branchenidentität des Unternehmens nicht ändert.

Inoffizielle Signale helfen auch, die menschliche Seite des Abwärtsrisikos einzuordnen. Große Facility- und Immobiliendienstleistungsunternehmen werden nach der Kompetenz der Mitarbeiter vor Ort, der Reaktionsgeschwindigkeit, der Qualität der Anbieterkoordination und der Transparenz der Kommunikation bei Problemen beurteilt. Eine ausgeklügelte Plattform rettet keine schlechte Eskalationskultur. Umgekehrt kann eine starke lokale Ausführung das Vertrauen aufrechterhalten, selbst wenn ein Lieferant ausfällt. Deshalb ist die arbeitsintensive Kostenbasis nicht nur eine Schwäche.

Sie ist auch der Ort, an dem Wert geschaffen wird, wenn das Unternehmen die Expertise produktiv halten und an den Kundenergebnissen ausrichten kann.

Der Artikel behandelt Gerüchte nicht als Tatsachen. Er behandelt informelle Signale als Fragen: Sind JLLs Kontrollen gut genug für Kundendaten? Reduzieren Smart-Building-Tools die Kosten messbar? Sind Mitarbeiter in der Lage, komplexe Verträge auszuführen? Kaufen Kunden Einsichten oder nur Arbeit? Diese Fragen sind wesentlich, weil sie entscheiden, ob die Infrastrukturebene ein wirtschaftlicher Vermögenswert oder eine Kostenposition ist, um relevant zu bleiben.

Der Kapitalallokationstest ist, ob Technologie die Servicemargen erhöht

JLLs Kapitalallokationstest ist nicht, ob es technologisch modern klingt. Es ist, ob Technologie die Marge, die Kundenbindung und das Risikoprofil des Dienstleistungsgeschäfts verändert. Die Muttergesellschaft hat Technologie in den Mittelpunkt ihrer öffentlichen Positionierung gestellt, aber die Finanzergebnisse 2025 zeigen immer noch ein kleines, verlustbringendes Software- und Technologie-Segment relativ zur Gruppe. Das macht die Integration in Real Estate Management Services zu einem logischen Schritt, wenn die Technologie als eingebettete Betriebsschicht am wertvollsten ist.

Der Aufwärtsfall ist einfach. Wenn Azara, Smart Building Platform, Falcon und verwandte Tools die Datenqualität verbessern, repetitive Aufgaben automatisieren, Geräteausfälle vorhersagen, Energiekosten senken, Projektentscheidungen verkürzen und Kunden bei der Benchmarking von Vermögenswerten helfen, kann JLL ein arbeitsintensives Modell in eine Servicebeziehung mit höherer Produktivität umwandeln. In diesem Fall verdient das Unternehmen einen Anteil an den Einsparungen, schützt Verlängerungen und erhöht die Produktivität jedes Mitarbeiters.

Infrastruktur wird wirtschaftlich verteidigungsfähig, weil der Kunde von JLLs kombinierter Daten-, Workflow- und Personalexpertise abhängt.

Der Abwärtsfall ist ebenso klar. Wenn Kunden die Tools als erwartete Grundvoraussetzung betrachten, wenn generische Cloud-Analysen aufholen, wenn die Datenintegration kostspielig bleibt oder wenn Einsparungen hauptsächlich den Kunden zugutekommen, während die Gebühren wettbewerbsfähig bleiben, werden die Technologieausgaben eher zu Margenschutz als zur Wertschöpfung. In diesem Fall muss JLL kontinuierlich investieren, nur um nicht zurückzufallen. Der Eigentümer des Aufwärtspotenzials wäre der Kunde oder der Cloud-Anbieter, während JLL die Implementierungskosten und die Serviceverantwortung trägt.

Der Rechenzentrumsausblick 2025 verschärft diesen Test. KI- und Cloud-Nachfrage können große Immobilienchancen schaffen, aber die Kapitalintensität ist enorm. JLL kann rund um den Sektor beraten, verwalten und Transaktionen durchführen; es muss keine Kapazität besitzen, um zu profitieren. Allerdings werden die Gebührenpools Wettbewerber anziehen, und die höchsten Renditen können denen gehören, die mit Strom versorgte Grundstücke, Netzzugang, langfristige Ankermieter und effiziente Finanzierung kontrollieren.

JLLs Allokationsproblem besteht darin, genug in Rechenzentrums-Expertise und Technologie zu investieren, um unverzichtbar zu bleiben, ohne die Beratungsgröße mit der Eigentumsökonomie zu verwechseln.

Auf der Ebene des britischen Unternehmens ist der Test noch praktischer. Hilft die Technologie dem britischen Geschäft, 471,8 Millionen Pfund Umsatz und 3.145 Mitarbeiter in wiederholbaren Betriebsgewinn über Zyklen hinweg umzuwandeln? Reduziert sie den Working-Capital-Drag komplexer Projekte? Gibt sie Kunden Vertrauen in die Datenverarbeitung und Kontinuität? Erlaubt sie JLL, die Preisgestaltung gegen CBRE, Cushman & Wakefield, Savills, Colliers, spezialisierte Facility-Firmen und Softwareanbieter zu verteidigen? Dies sind die Tatsachen, die mehr zählen als die Markenbildung jeder einzelnen Plattform.

Was würde das Urteil ändern

Das derzeitige Urteil ist ausgewogen, aber nicht neutral. Jones Lang LaSalle Ltd hat ein bedeutendes Infrastruktur-Engagement durch Facility-Management, Arbeitsplatztechnologie, Rechenzentrumsdienste, Unternehmensnetzwerk-Ressourcen-Governance und Technologieinvestitionen auf Mutterebene. Es gibt nicht genügend öffentliche Beweise, um es als wirtschaftlich verteidigungsfähigen Telekommunikations- oder Cloud-Infrastrukturbesitzer zu behandeln.

Der Eigentümer des Abwärtsrisikos ist geteilt, und JLLs Anteil am Abwärtsrisiko konzentriert sich auf die Arbeitsauslastung, die Vertragserfüllung, die Technologieausgaben, die Lieferantenkoordination, das Working Capital und den Ruf.

Das Urteil würde sich verbessern, wenn JLL klarere Beweise veröffentlichen würde, dass seine britischen Serviceverträge dauerhafte, wiederkehrende Einnahmen mit hoher Kundenbindung, starker Preisgestaltung und messbaren technologiegestützten Einsparungen generieren. Es würde sich verbessern, wenn gezeigt würde, dass Smart-Building-Tools und Immobilienplattformen die Arbeitskosten pro verwaltetem Quadratfuß senken oder die Wechselkosten der Kunden wesentlich erhöhen.

Es würde sich verbessern, wenn die Rechenzentrumsberatung in langfristige Management-, Energie- und Kritische-Umgebungs-Verträge umgewandelt würde, bei denen JLL die wiederkehrende Serviceökonomie kontrolliert, anstatt einmalige Beratungsgebühren. Es würde sich auch verbessern, wenn das Unternehmen mehr direkte Beweise dafür offenlegen würde, dass seine RIPE-verwalteten Ressourcen die unternehmenskritische Resilienz in mehreren Ländern unterstützen, ohne eine unkontrollierte Abhängigkeit zu schaffen.

Das Urteil würde sich verschlechtern, wenn die Transaktionsvolumina im Immobilienbereich nachließen, der Kundeneinkauf die Facility-Gebühren nach unten drückte, die Lohninflation die Preisgestaltung übertraf, die Forderungen schneller wuchsen als der Cash Conversion, oder das britische Unternehmen mehr Unterstützung von der Muttergesellschaft benötigte, um das normale Working Capital zu finanzieren. Es würde sich verschlechtern, wenn Cloud- und Unternehmenssoftwareanbieter mehr von der Smart-Building-Wertschöpfungskette eroberten und JLL nur eine Integration mit niedrigerer Marge und Vor-Ort-Reaktion durchführen würde.

Es würde sich verschlechtern, wenn die Rechenzentrumsnachfrage stark bliebe, aber die wirtschaftliche Spanne hauptsächlich an die Eigentümer von mit Strom versorgten Grundstücken, netzpositionierte Entwickler, Hyperscale-Mieter und spezialisierte Ingenieurfirmen ginge.

Die Tatsachen, die beobachtet werden sollten, sind daher konkret. Erstens sollten der britische Umsatz, der Betriebsgewinn, die Personalkosten und die Mitarbeiterzahl zeigen, ob die Produktivität steigt oder einfach dem Immobilienzyklus folgt. Zweitens sollte die Marge der Real Estate Management Services der Muttergesellschaft zeigen, ob die Technologieinvestitionen die Serviceökonomie verbessern. Drittens würde jede Offenlegung von Kundenkonzentration, Service-Gutschriften, Cyber-Vorfällen oder Technologiewertminderungen die Risikoeinschätzung verändern.

Viertens würden Nachweise über mehrjährige Rechenzentrums- und Kritische-Umgebungs-Managementverträge eine stärkere Infrastrukturthese stützen. Fünftens sollten die Cloud-Marktregeln und die Datensouveränitätsvorschriften beobachtet werden, da sie entscheiden, wie viel Verhandlungsmacht bei den Plattformanbietern verbleibt.

Die Antwort auf die zentrale wirtschaftliche Frage ist, dass Jones Lang LaSalle Ltd nicht das gesamte Infrastruktur-Abwärtsrisiko trägt, aber genug, dass Investoren und Kunden sich darum kümmern sollten. Es ist nicht der Eigentümer des größten Teils der harten digitalen Infrastruktur. Es ist der Koordinator, Berater, Manager und datengestützte Dienstleister rund um die Infrastruktur, die oft anderen gehört. Wenn die Dinge funktionieren, kann diese Position profitabel sein, weil Kunden für Fachwissen und Ausführung zahlen, ohne dass JLL die gesamte Vermögensbasis finanziert.

Wenn die Dinge scheitern oder veralten, kann dieselbe Position unangenehm sein, weil JLL das Serviceversprechen verteidigen muss, während die tiefste Kontrolle und die stärkste Ökonomie woanders liegen können.