Zusammenfassung

- Bell Canada ist immer noch ein nationales Konnektivitätskonto, aber sein Investitionsfall 2026 dreht sich weniger um die Ankündigung schnellerer Spitzenwerte als vielmehr um den Nachweis, dass Glasfaser, 5G-Spektrum, Callcenter-Modernisierung, Feldreparatur, Großhandelscompliance und Unternehmenssicherheit als ein Betriebssystem funktionieren können.

- Die wesentlichste Spannung besteht zwischen Größe und Zugang. CRTC-Entscheidungen verlangen nun von Bell und anderen großen Telefongesellschaften, funktionsfähigen Großhandelsfasernzugang bereitzustellen, während sie gleichzeitig neuen Glasfaserausbauten einen fünfjährigen Vorsprung einräumen. Dieser Rahmen verwandelt Bells Glasfaserökonomie in einen öffentlichen Verhandlungspunkt, nicht nur in einen privaten Investitionsplan.

- Der Druck auf Mobilfunk- und Breitbandpreise erschwert die Interpretation des reinen Teilnehmerwachstums. Die nützlichen Indikatoren sind Postpaid-Abwanderung, ARPU, Bündelrabatte, Großhandelsaufnahme, Beschwerdevolumen, Ausfallzeiten, Geschäftskontinuitätsverträge und ob sich die Investitionsausgaben von Deckungsbehauptungen hin zu wiederholbarer Reparaturkapazität verlagern.

- Bells Vorstoß in den Unternehmensbereich über Bell Business Markets, Bell Cyber, Ateko und Bell AI Fabric schafft einen höherwertigen Weg über die reine Verbraucherbandbreite hinaus, erhöht aber auch den öffentlichen Standard: Regierungs- und regulierte Industriekunden werden Bell anhand von Resilienz, Datenresidenz, Cyber-Operationen und Support-Disziplin beurteilen.

Die öffentliche Grundlage dieser Bewertung umfasst BCEs Jahres- und Quartalsmaterialien, Regulierungsentscheidungen, Verbraucherbeschwerdedaten und Marktpreisberichte:https://www.bce.ca/cs-assets/2025-bce-integrated-annual-report.pdf-blt14a3fcac20d37443;https://www.bce.ca/cs-assets/2025-bce-annual-financial-report.pdf-blt5d552f866d8a58a3;https://www.bce.ca/cs-assets/2026-q1-release.pdf-blt89bc5413ea2f754c;https://www.bce.ca/cs-assets/2026-q1-shareholder-report.pdf-blt38df62655d99475d;https://www.bce.ca/investors/financial-reports/annual-documents;https://crtc.gc.ca/eng/archive/2023/2023-358.htm;https://crtc.gc.ca/eng/archive/2024/2024-180.htm;https://crtc.gc.ca/eng/archive/2015/2015-326.htm;https://crtc.gc.ca/eng/archive/2023/2023-53.htm;https://www.ccts-cprst.ca/reports/annual-reports/2023-2024-annual-report/;https://www150.statcan.gc.ca/n1/daily-quotidien/240521/dq240521a-eng.htm;https://www.marketwatch.com/story/canada-s-wireless-price-war-intensifies-as-new-nationale telekommunikation-pushes-deeper-talking-markets-8a3a9b6f;https://apnews.com/article/d02a5dbf200e86e333c227dbceecac68;https://crtc.gc.ca/eng/publications/reports/policymonitoring/.

Diese Aufzeichnungen weisen nicht auf ein einzelnes Urteil hin. Sie zeigen einen Betreiber mit starken Vermögenswerten und wachsenden Verpflichtungen: Einreichungen dokumentieren Kapitalumverteilung und Unternehmensambitionen; Regulierungsentscheidungen dokumentieren, warum der Großhandelsfasernzugang zu einem öffentlichen Rechtsmittel wurde; Beschwerdedaten zeigen, wo Abrechnung und Support das Vertrauen immer noch prägen; Marktpreisnachweise zeigen, warum Mobilfunkumsätze nicht automatisch mit der Datennachfrage steigen. Die sinnvolle Lesart ist daher kumulativ. Bell wird nicht nur gebeten, schnellere Netzwerke aufzubauen.

Es wird gebeten, schnellere Netzwerke verständlich, reparierbar, fair zugänglich und widerstandsfähig genug für Haushalte, Wettbewerber und öffentliche Einrichtungen zu machen, die auf sie angewiesen sind.

Bell Canadas Deckungsbehauptung für 2026 beginnt mit einem Versprechen, das einfach klingt: schnellere drahtlose Verbindungen, tiefere Glasfaser und sicherere Unternehmensinfrastruktur. Im ersten Quartal 2026 gab BCE bekannt, dass Bell 5G+ Advanced in der Region Greater Toronto und Hamilton eingeführt hat, mit Ausbau in Niagara, wobei neue Spektrumsnutzungen und ein 5G-Standalone-Kern verwendet werden, um theoretische Spitzen-Download-Geschwindigkeiten von bis zu 4,3 Gigabit pro Sekunde zu bewerben.

Es meldete auch fast 50.000 Netto-Neuzugänge bei Glasfaser-zu-Hause (FTTH), einschließlich Ziply Fiber, fast 17.000 Netto-Neuzugänge bei Postpaid-Mobilfunk, und erstmals gab es bekannt, dass die Einnahmen von Bell Business Markets um 9,7 Prozent stiegen, während die Einnahmen aus KI-gestützten Lösungen sich mehr als verdoppelten.

Diese Zahlen sind wichtig, aber sie beantworten nicht die Frage. Ein nationaler Betreiber kann Geschwindigkeitsauszeichnungen gewinnen und dennoch Vertrauen verlieren, wenn eine Reparatur zu lange dauert, ein Support-Anruf durch zu viele Weiterleitungen geht, ein Glastarif die Wirtschaftlichkeit regionaler Anbieter verändert oder eine öffentliche Agentur einen Dienst benötigt, der unter Druck weiter funktioniert. Bells Größe verschafft ihm Kaufkraft, technische Tiefe, Spektrumsbestände, Markenverteilung und Unternehmenszugang.

Sie schafft auch eine Verpflichtung: Wenn dasselbe Unternehmen Haushaltsbreitband, Mobilfunkabdeckung, Großhandelskapazität, Medienpakete, Cyber-Dienste, Callcenter-Modernisierung und souveränes Computing verkauft, dann erlebt die Öffentlichkeit Bell nicht als eine Reihe von Produktlinien. Sie erlebt Bell als ein Konto der Kontinuität.

Dieses Konto steht nun von mehreren Seiten gleichzeitig unter Druck. Die Canadian Radio-television and Telecommunications Commission hat die Grundregeln für den Großhandelsfasernzugang geändert. Die Mobilfunkpreise wurden durch Quebecors breitere nationale Herausforderung nach der Freedom-Mobile-Übertragung im Rahmen der Rogers-Shaw-Transaktion unter Druck gesetzt. Verbraucherbeschwerdedaten im gesamten kanadischen Telekommunikations- und TV-Sektor haben Abrechnung, Support und Serviceausfälle zu einem sichtbaren Marktsignal gemacht.

Bell hat Arbeitsplätze abgebaut, Vermögenswerte verkauft oder umgestaltet, Ziply Fiber in den USA gekauft und seine Unternehmenszukunft um kanadisch kontrollierte KI- und Cybersicherheitsinfrastruktur herum gestaltet. Jeder Schritt kann für sich verteidigt werden. Zusammen stellen sie die Frage, ob Bell eine große installierte Basis in eine zuverlässigere und weniger fragile nationale Dienstleistungsschicht umwandeln kann.

Deshalb sollte Bell Canada nicht allein an der Bandbreite gemessen werden. Bandbreite ist der am einfachsten zu bewerbende Teil der Geschichte und der am schwierigsten in dauerhaften Wert zu übersetzende. Ein Haushalt kann Gigabit-Zugang haben und sich dennoch am meisten um den nächsten Technikerbesuch kümmern. Ein regionaler ISP kann einen Glasfaserdienst nur verkaufen, wenn der Großhandelseinsatz so bepreist und bereitgestellt wird, dass Raum für Wettbewerb bleibt.

Eine Bank, ein Krankenhaus, eine Universität oder eine Provinzbehörde kann sichere Konnektivität nur kaufen, wenn der Anbieter sie während eines Vorfalls unterstützen kann, nicht nur während eines Verkaufszyklus. Bells wahres Konto ist daher ein Reparaturkonto: die Kosten, Geschwindigkeit und Glaubwürdigkeit, mit der ein nationaler Netzbetreiber die Dienste repariert, die er groß genug geworden ist, um zu verkaufen.

Was Bell Canada jetzt ist

Bell Canada ist der historische Kern von BCE, aber die relevante öffentliche Form ist breiter als ein traditionelles Telefonunternehmen. BCEs integrierter Jahresbericht 2025 beschreibt Bell als Kanadas größtes Kommunikationsunternehmen nach Gesamtumsatz und gesamten kombinierten Kundenverbindungen. Die Gruppe berichtet über Bell Communication and Technology Services Canada, Bell Communication and Technology Services U.S. und Bell Media. Bell CTS Canada umfasst nationale drahtlose Dienste, Bell Pure Fibre Internet, Fibe TV, Unternehmenskommunikation, Cybersicherheit, KI-Infrastruktur, Serviceintegration und Großhandelsdienste. Bell CTS U.S.

spiegelt die Übernahme von Ziply Fiber wider, die die Glasfaserpräsenz des Unternehmens im pazifischen Nordwesten der USA erweiterte. Bell Media liefert die Video-, Audio-, Sport-, Streaming- und Werbeseite des Pakets.

Diese Struktur ist wichtig, weil Bells strategisches Problem nicht mehr das enge Problem der Verteidigung eines Kupfer-Teilnehmeranschlussbereichs ist. Es ist ein Portfolioproblem. Drahtlos benötigt Spektrum und Verdichtung. Glasfaser benötigt Nachbarschaftsbau, Kundeninstallation, Backhaul, Wartung und Großhandelscompliance. Unternehmensdienste benötigen Cyber-Glaubwürdigkeit, Rechenzentren, Softwareintegration und Support-Teams, die mit regulierten Käufern sprechen können. Medien benötigen Inhaltskosten, Streaming-Wachstum und Vertriebshebel.

Verbraucherpakete versuchen, diese Teile zusammenzubinden, aber Bündelung kann die Rechenschaftspflicht auch erschweren, wenn Kunden nicht sicher sind, welcher Teil des Kontos versagt hat.

BCEs eigene Sprache 2025 weist auf diesen Betriebsmix hin. Es sagt, dass Bell mehr als 240 Millionen Kundeninteraktionen pro Jahr durchführt. Es hebt Bell Pure Fibre und Bell 5G-Auszeichnungen, mehr als 31.200 Stunden originale Bell Media-Inhalte und 651 Millionen CAD an Investitionen in Forschungs- und Entwicklungstätigkeiten hervor. Es sagt, dass das Unternehmen vier Prioritäten verfolgt: den Kunden an erste Stelle setzen, die besten Glasfaser- und Drahtlosnetze liefern, im Unternehmensbereich mit KI-gestützten Lösungen führend sein und ein digitales Medien- und Content-Kraftwerk aufbauen.

Diese Prioritäten sind kohärent, aber sie sind auch leicht zu rezitieren. Der härtere Test ist, ob sie sich unter Stress gegenseitig verstärken.

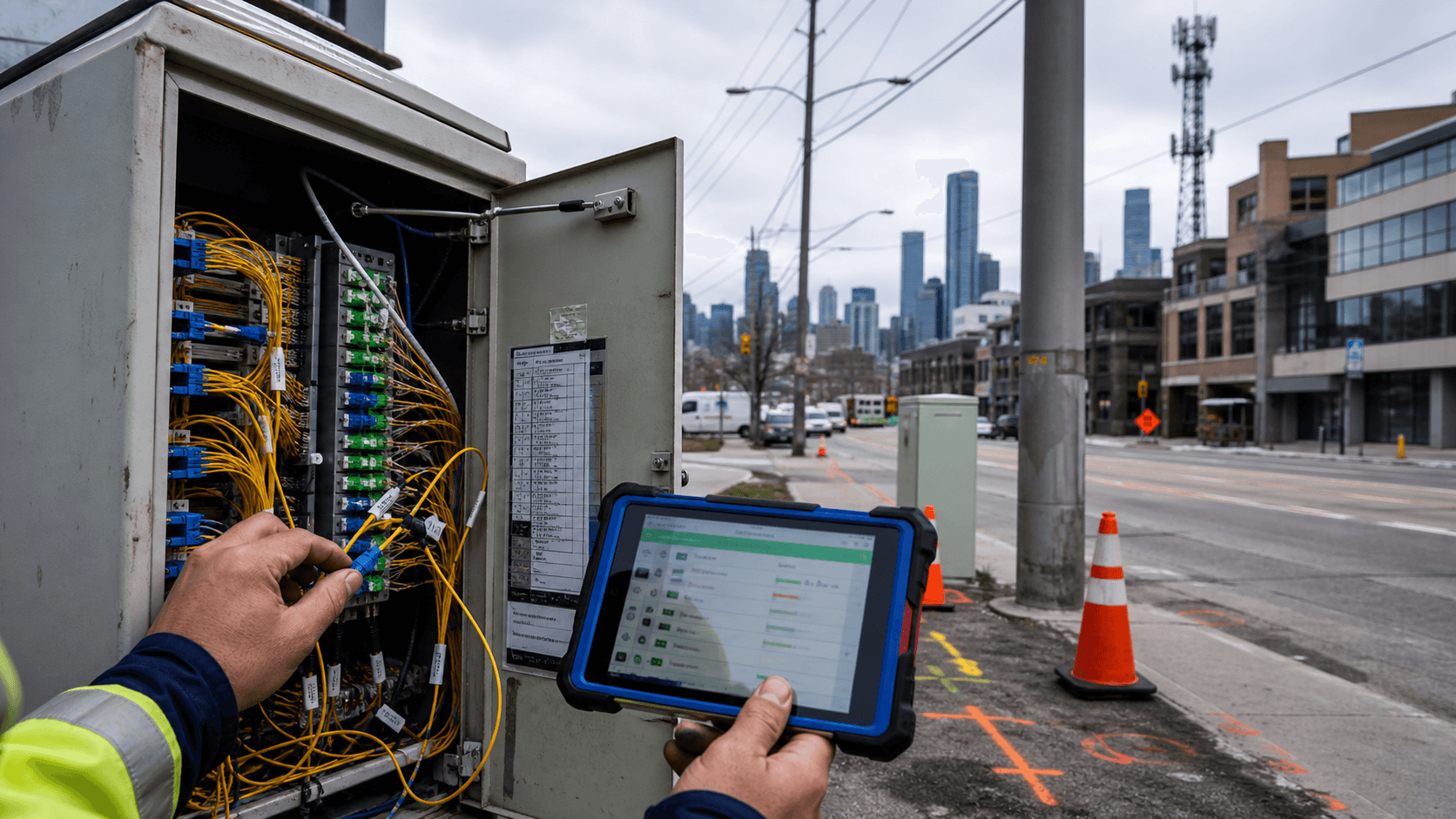

Der erste Stresspunkt ist der Kundensupport. Ein Betreiber mit Hunderten Millionen jährlicher Interaktionen kann das Contact Center nicht als Backoffice-Kosten behandeln. Support ist der Ort, an dem eine Abrechnungsstreitigkeit zur Abwanderung wird, eine Betriebsunterbrechung zum Reputationsschaden und ein Geschäftskonto entscheidet, ob die Netzqualität durch die Betriebsqualität ergänzt wird. Bells Q1 2026-Ankündigung, dass es einen Bundesvertrag zur Modernisierung von Contact Centern gewonnen hat, ist daher strategisch aufschlussreicher als eine Schlagzeilen-Behauptung zur Geschwindigkeit.

Es deutet darauf hin, dass Bell öffentlichen Agenturen dieselbe Support- und KI-gestützte Serviceinfrastruktur verkaufen möchte, die es für seine eigenen Kunden verbessern muss.

Der zweite Stresspunkt ist der Großhandel. Bell verkauft direkt an Verbraucher und Unternehmen, besitzt aber auch Einrichtungen, die Wettbewerber benötigen. In Ontario und Quebec, wo Bells historischer Fußabdruck am tiefsten ist, ist die Frage des Großhandelsglasfaserzugangs zu einem Stellvertreter für den gesamten kanadischen Breitbanddeal geworden. Die CRTC stellte 2023 fest, dass unabhängige Großhandelswettbewerber national 40 Prozent ihrer Kunden verloren hatten, während der Gesamtmarkt wuchs, und dass ihr Rückgang in Ontario und Quebec am stärksten war.

Sie ordnete einen vorübergehenden Zugang zu den Glasfasernetzen großer Telefongesellschaften in diesen Provinzen an. 2024 erweiterte sie den Rahmen und verlangte von Bell Canada, SaskTel und TELUS, Wettbewerbern bis spätestens 13. Februar 2025 funktionsfähigen Großhandelszugang zu Glasfasernetzen zu gewähren, während neue Glasfaserbauten bis August 2029 vom Großhandelszugang ausgenommen wurden.

Diese Kombination ist der politische Schwerpunkt für Bell. Der Regulierer versucht, Investitionsanreize zu erhalten, während er einen Weg für Wettbewerber wiedereröffnet. Bell versucht, die Wirtschaftlichkeit von Glasfaserausgaben zu schützen, während es auf einen Markt reagiert, in dem Verbraucher und politische Entscheidungsträger mehr Auswahl und niedrigere Preise wünschen. Keine Seite kann das Problem mit Slogans lösen. Wenn die Großhandelssätze zu niedrig sind, werden Netzbetreiber sagen, dass sie keine neuen Bauvorhaben rechtfertigen können.

Wenn Sätze, Bedingungen oder Systeme nicht funktionsfähig sind, werden Wettbewerber dekorativ und Verbraucher haben weniger praktische Wahlmöglichkeiten. Bells Konto umfasst daher die versteckte Infrastruktur von Großhandelsbestellungen, Bereitstellungsintervallen, Störungseskalation und Tarifgestaltung.

Die Deckungsbehauptung und ihre Grenzen

Deckung ist der sichtbare Beweispunkt. Bells Pressemitteilung zum ersten Quartal 2026 präsentierte 5G+ Advanced als sein schnellstes und fortschrittlichstes drahtloses Netzwerk, das auf neuen Spektrumsnutzungen und einem eigenständigen 5G-Kern aufbaut. Das ist ein bedeutender technischer Schritt. Eigenständiges 5G ist mehr als ein Funk-Upgrade, da es niedrigere Latenz, Network-Slicing-Potenzial und einen klareren Weg zu Unternehmens- und Industrieanwendungen unterstützt als nicht eigenständiges 5G, das auf einem 4G-Kern basiert.

Mittelbandspektrum in den Bereichen 3500 MHz und 3800 MHz gibt den Betreibern Kapazität, die das Niederbandspektrum allein nicht bieten kann. Für Verbraucher wird das Ergebnis als Geschwindigkeit vermarktet. Für Unternehmen und öffentliche Dienste ist die relevantere Behauptung, dass Kapazität für spezifische Nutzungen zugewiesen, gesichert und gewartet werden kann.

Aber Spektrum ist keine kostenlose Option. Die kanadischen Mittelbandauktionen setzten einen Preis für die nächste Generation drahtloser Kapazität, bevor ein Betreiber sie monetarisieren kann. Die 3500-MHz-Auktion erbrachte 2021 national fast 9 Milliarden CAD. Der spätere 3800-MHz-Prozess fügte national mehr als 2 Milliarden CAD an Auktionserlösen hinzu. Bell, Rogers, TELUS, Quebecor und andere Betreiber kauften Spektrum nicht als Trophäe. Sie kauften einen knappen Input, der in Standort-Upgrades, Funkgeräte, Backhaul, Strom, Kernnetzfähigkeit, Gerätekompatibilität und Kundeneinnahmen umgewandelt werden muss.

Deshalb sind mobiler ARPU und Abwanderung keine kleinen Metriken. Sie zeigen, ob das Netzkonto das in Lizenzen und Bereitstellung gebundene Kapital zurückverdienen kann.

Der kanadische Mobilfunkmarkt arbeitete gegen eine einfache Amortisation. Ein Marktpreiskrieg 2024 folgte auf Quebecors Expansion durch Freedom Mobile, und von Statistics Canada Daten, die in der Marktberichterstattung zitiert wurden, zeigten die Mobilfunkdienstpreise im Vergleich zum Vorjahr stark gesunken und dramatisch niedriger als 2019. Bell und seine Konkurrenten reagierten mit Werbeaktionen, Kundenrückgewinnungsangeboten und gebündelten Werten. Das hilft Haushalten kurzfristig, insbesondere in einem Land, das sich lange über die Erschwinglichkeit von Telekommunikation Sorgen gemacht hat.

Es verengt auch den Raum, in dem Betreiber Netzwerkinvestitionen in steigende Einnahmen pro Nutzer umwandeln können.

BCEs eigene Q1 2026-Erklärung weist auf diese Spannung hin. Die Serviceeinnahmen von Bell CTS Canada gingen im Jahresvergleich um 1,2 Prozent zurück, wobei das Unternehmen auf anhaltende Rückgänge bei Sprach-, Daten- und TV-Altdiensten, höhere Rabatte für Akquisition, Bindung und Bündelung bei Wohnungsdiensten und einen niedrigeren gemischten mobilen ARPU hinwies. Gleichzeitig meldete das Unternehmen bessere Postpaid-Mobilfunk-Nettozugänge als im Vorjahr. Die Kombination sagt viel aus. Bell kann immer noch Kunden gewinnen, aber der Preis für deren Gewinnung und Bindung ist gestiegen. Eine Nettozugangszahl reicht daher nicht aus.

Die Frage ist, ob neue und gehaltene Kunden einen gesunden ARPU, niedrige Abwanderung und niedrige Supportkosten aufweisen.

Hier verwandelt sich die Deckungsbehauptung in eine Reparaturverpflichtung. Je stärker das beworbene Netzwerk, desto weniger Geduld haben Kunden für alltägliche Ausfälle. Ein nationales 5G+-Versprechen schafft die Erwartung, dass nicht nur Stadtbewohner schnellere Spitzenwerte erhalten, sondern auch Pendler, kleine Unternehmen, öffentliche Bedienstete und ländliche Kunden einen vernünftigen Weg zu funktionierendem Dienst haben. Bell muss nicht jeden Quadratkilometer mit derselben Kapazität abdecken, um glaubwürdig zu sein.

Es muss klar sein, wo Kapazität existiert, wie schnell sie erweitert wird, wie Ausfälle kommuniziert werden, wie prioritäre Dienste wiederhergestellt werden und wie Supportteams die Lücke zwischen einer Marketingkarte und dem erlebten Dienst eines Nutzers handhaben.

Glasfaserökonomie gehört jetzt der öffentlichen Debatte

Glasfaser ist Bells stärkste Festnetzgeschichte und sein umstrittenster regulatorischer Vermögenswert. Das Unternehmen kann argumentieren, dass Glasfaser-zu-Hause die beste langfristige Antwort auf Bandbreitennachfrage, Kupferverfall und Zuverlässigkeit von Hausdiensten ist. Es kann auch argumentieren, dass Anleger Vertrauen benötigen, bevor es Glasfaser in weniger dichte Gebiete ausbaut. Diese Behauptungen sind nicht leer. Glasfaserbau ist teuer, störend und lokal. Er erfordert Genehmigungen, Arbeitskräfte, Tiefbau, Elektronik, Kundeninstallationen, Nachbarschaftsstrom und laufende Wartung.

Wenn ein Betreiber die letzte Meile baut, trägt er Kosten, die in einem Preisvergleich für den Einzelhandel nicht sichtbar sind.

Die CRTC kam dennoch zu dem Schluss, dass der alte Großhandelsrahmen versagte. In der Entscheidung von 2023 zum vorübergehenden Zugang sagte sie, dass unabhängige Großhandelswettbewerber zurückgegangen seien, während die gesamten Internetabonnements stiegen. Sie betonte, dass die Nachfrage nach höheren Geschwindigkeiten wachse und Wettbewerber keinen praktischen Weg hätten, Dienste über die Glasfasernetze der etablierten Telefongesellschaften zu verkaufen.

Sie stellte auch fest, dass 60 Prozent der von etablierten Telefongesellschaften erreichten Standorte Zugang zu Glasfaser-zu-Hause hatten, verglichen mit weniger als 5 Prozent der Kabelunternehmensstandorte zu dieser Zeit. Die Entscheidung wies große etablierte Telefongesellschaften an, innerhalb von sechs Monaten funktionsfähigen Großhandelszugang zu Glasfasernetzen in Ontario und Quebec zu gewähren, wodurch glasfaserbasierte Dienste für mehr als fünf Millionen Haushalte für Wettbewerber verfügbar wurden.

Die Politik von 2024 bewegte sich von einem vorübergehenden Zugang zu einem breiteren Rahmen. Sie verlangt von großen Telefongesellschaften, Wettbewerbern funktionsfähigen Großhandelszugang zu Glasfaser zu gewähren, gibt aber neuer Glasfaser, die nach der Entscheidung gebaut wird, einen vorübergehenden Schutz vor dem Großhandelszugang bis August 2029. Dieser Vorsprung ist der Kompromiss.

Er erkennt an, dass ein Haushalt nicht von Glasfaserkonkurrenz profitieren kann, wenn niemand zuerst Glasfaser baut, während er gleichzeitig die Idee ablehnt, dass ein nationales Glasfasernetz vollständig geschlossen bleiben kann, sobald es zur Plattform für massenmarkt Breitband wird.

Für Bell bedeutet dies, dass der Glasfaserwert jetzt zwei Uhren hat. Die erste ist die Investitionsuhr: wie schnell Kapital eingesetzt, Kunden angeschlossen und Einnahmen zurückgewonnen werden können. Die zweite ist die regulatorische Uhr: wann und wie Großhandelsverpflichtungen an das Netz gebunden werden. Ein Managementteam, das sich nur auf die erste Uhr konzentriert, wird Verpflichtungen als Investitionsstrafe widerstehen. Ein Regulierer, der sich nur auf die zweite konzentriert, riskiert, den Baufall in Gebieten mit schlechter Dichte zu schwächen.

Die praktische Antwort ist nicht ein einzelner Satz, sondern ein funktionierendes Dienstregime. Wettbewerber benötigen Bestellsysteme, Servicelevel, Bereitstellungsintervalle, Migrationsprozesse und Reparatureskalation, die den Großhandel nicht zu einem Papierecht machen. Bell benötigt Sätze und Regeln, die nicht jeden Neubau in eine sofortige Margenübertragung verwandeln.

Die regionale ISP-Ökonomie ist besonders empfindlich. Kleinere Anbieter konkurrieren mit lokalem Service, spezialisierten Plänen, Gemeinschaftsvertrauen und Nischensupport. Sie können Bells Zugangsnetz normalerweise nicht duplizieren. Sie können auch nicht überleben, wenn der Großhandelseinsatz keinen Raum für Marketing, Abrechnung, Support, uneinbringliche Forderungen, Transport, Ausrüstung und Gewinn lässt. Der Rückgang unabhängiger ISP-Abonnenten ist daher nicht nur eine Statistik über Marktanteile.

Es ist eine Warnung darüber, wie schnell ein Großhandelsmarkt aushöhlen kann, wenn sich die Netzwerktechnologie von Kupfer- und Kabelzugang zu Glasfaserzugang ohne funktionsfähigen Übergang verschiebt.

Bells Übernahmegeschichte verkompliziert die Erzählung. Der kanadische Markt hat mehrere unabhängige oder wettbewerbliche Anbieter gesehen, die von etablierten Unternehmen übernommen wurden, einschließlich Bells Übernahme von Distributel. Aus Bells Perspektive kann der Kauf eines Konkurrenten Kunden, Marken, Systeme und Großhandelserfahrung hinzufügen. Aus politischer Perspektive wirft jeder solche Deal die Frage auf, ob die unabhängige Schicht schneller schrumpft, als Großhandelsreformen sie wiederherstellen können.

Deshalb schränkt der CRTC-Rahmen von 2024 die Nutzung von Pflichtgroßhandelsdiensten durch etablierte Unternehmen in ihren eigenen traditionellen Festnetzgebieten ein, während die Nutzung außerhalb des Gebiets erlaubt ist. Der Regulierer möchte, dass große Betreiber dort konkurrieren, wo sie Herausforderer sind, und nicht die Großhandelsabhängigkeit als Ersatz für die Aufrüstung ihrer eigenen historischen Netze nutzen.

Das Kundensignal ist ein Marktsignal

Kundenbeschwerden sind nicht dasselbe wie geprüfte Netzmetriken, aber sie sind Marktsignale. Sie zeigen, wo ein Dienstversprechen für den Nutzer teuer wird. Die Commission for Complaints for Telecom-television Services meldete einen Anstieg der Beschwerden um 38 Prozent in ihrem Jahresbericht 2023-2024, wobei abrechnungsbezogene Probleme stark zunahmen und mehr als 17.000 Probleme ausmachten.

Die spezifische Verteilung der Beschwerden variiert je nach Anbieter, Produkt und Abonnentenbasis, aber das sektorweite Signal ist klar: Preisänderungen, Gutschriften, Rückerstattungen, Serviceerwartungen und Supportabwicklung sind Teil des Wettbewerbsfelds geworden.

Für Bell wird das Beschwerderisiko durch Bündelung verstärkt. Ein einzelner Kunde kann Mobilfunkdienst, Glasfaserinternet, Fernsehen, Streaming, Festnetztelefon, Gerätefinanzierung und Werberabatte miteinander verbunden haben. Pakete können die Abwanderung verringern, weil das Verlassen umständlicher wird. Sie können auch undurchsichtige Rechnungen und Supportfriktion erzeugen. Wenn ein Werberabatt ausläuft, ein Modem ausfällt, ein Mobilfunkplan geändert wird und ein Streaming-Abonnement an das Konto gebunden ist, ist das Problem des Kunden nicht eine isolierte Position. Es ist die Schwierigkeit, das Konto zu verstehen.

In diesem Umfeld ist die Größe eines Betreibers nur nützlich, wenn sie die Lösung beschleunigt.

Bells 240 Millionen jährliche Kundeninteraktionen sind daher ein strategischer Vermögenswert und eine strategische Verbindlichkeit. Wenn KI-gestützte Support-Tools das Problem korrekt identifizieren, Kunden an den richtigen Techniker weiterleiten, wiederholte Anrufe verhindern und die Abrechnung klären, können sie Kosten senken und gleichzeitig den Service verbessern. Wenn Automatisierung zu einem Tor wird, das Kunden von befähigten menschlichen Support fernhält, kann sie die Abwanderung und die regulatorische Aufmerksamkeit verschlechtern. Der Unterschied ist messbar.

Nützliche Indikatoren umfassen Wiederholungskontaktraten, Reparaturzeit, Beschwerdeeskalationsraten, Kreditabwicklung, Genauigkeit der Ausfallbenachrichtigung, Termintreue und den Anteil der Anrufe, die ohne spätere Korrektur gelöst werden.

Dies ist auch der Ort, an dem sich Arbeitsentscheidungen in der Kundenerfahrung zeigen. BCE kündigte 2024 4.800 Stellenstreichungen an, und Gewerkschaftsberichte nannten rund 800 betroffene Unifor-Mitglieder, die meisten im Telekommunikationsbereich. Das Unternehmen hat Personalveränderungen mit Effizienz, Vereinfachung und der Notwendigkeit, sich an Markt- und Regulierungsdruck anzupassen, begründet. Diese Argumente können finanziell rational sein, insbesondere wenn Altsprodukte rückläufig sind und Automatisierung vermeidbare Arbeit eliminieren kann. Aber ein Netzwerkunternehmen kann sich nicht in Vertrauen sparen.

Feldreparatur, Installationsqualität, Callcenter-Wissen und Eskalationsdisziplin sind Betriebsfähigkeiten, nicht einfach Kosten.

Das Arbeitnehmerthema sollte mit Vorsicht bewertet werden. Mehr Personal ist nicht automatisch besserer Service, und jeder große Betreiber muss Prozesse modernisieren, die für ältere Netzwerke gebaut wurden. Glasfaser sollte einige Wartungslasten im Vergleich zu Kupfer reduzieren. Digitale Selbstbedienung kann einfache Anfragen schneller lösen. KI-gestützte Tools können Supportmitarbeitern helfen, Kontokontext und technische Antworten zu finden. Aber wenn Personalreduzierungen erfahrene Feld- und Supportkenntnisse schneller entfernen, als Systeme sich verbessern, spüren Kunden die Lücke.

Das öffentliche Ergebnis ist keine abstrakte Arbeitsdebatte. Es sind verpasste Termine, wiederholte Technikerbesuche, ungelöste Gutschriften, langsame Störungsbehebung und Unternehmen, die während Vorfällen keine klare Antwort erhalten.

Unternehmenskontinuität ist der anspruchsvolle Test

Bells stärkste Wachstumsgeschichte könnte die Unternehmenskontinuität sein, nicht die Verbrauchergeschwindigkeit. Im Q1 2026 gab BCE ein Umsatzwachstum von Bell Business Markets von 9,7 Prozent und ein Umsatzwachstum von KI-gestützten Lösungen von 113 Prozent bekannt. Das Unternehmen verband dieses Wachstum mit Ateko, Bell Cyber und Bell AI Fabric.

Es gab auch einen Bundesvertrag zur Modernisierung von Contact Centern bekannt, eine Partnerschaft in Saskatchewan für ein geplantes 300 MW KI-Rechenzentrum in der Nähe von Regina, eine Hypertec-Partnerschaft für souveräne KI-Infrastruktur, eine Coveo-Partnerschaft für in Kanada gehostete KI-Lösungen und Cybersicherheits-Talentarbeit mit dem McKenna Institute an der University of New Brunswick.

Diese Ankündigungen sind nicht nur Technologie-Branding. Sie signalisieren eine Verschiebung dessen, was Bell großen Organisationen verkaufen möchte. Das traditionelle Unternehmenstelekommunikationskonto verkaufte Sprache, Daten, private Netzwerke, verwaltete Konnektivität und mobile Flotten. Das neue Konto verkauft sichere Cloud, Cyber-Operationen, Automatisierung, kanadische Datenresidenz, KI-Infrastruktur, Contact-Center-Transformation und die Konnektivität, die diese Dienste nutzbar macht.

Für Bundes- und Provinzbehörden, Krankenhäuser, Finanzinstitute, Universitäten und regulierte Industrien versucht Bell, sich als vertrauenswürdiger kanadischer Infrastrukturanbieter zu positionieren, zu einer Zeit, in der Datensouveränität und Cyber-Resilienz Themen auf Vorstandsebene sind.

Die Kehrseite ist klar. Unternehmensdienste können klebriger sein als Verbraucher-Mobilfunkpläne. Sie können einen höheren Wert haben, wenn Bell Integration, verwaltete Sicherheit, Service-Level-Verpflichtungen und Rechenkapazität statt reiner Konnektivität bietet. Sie nutzen auch Vermögenswerte, die Bell bereits besitzt: Glasfaserrouten, drahtlose Abdeckung, Rechenzentren, Kundenbeziehungen und Erfahrung im Betrieb regulierter Infrastruktur. Wenn Bell diese Vermögenswerte in glaubwürdige, kanadisch kontrollierte Plattformen umwandeln kann, kann es die Abhängigkeit von werblicher Verbraucherpreissetzung und Medienzyklusvolatilität verringern.

Das Risiko besteht darin, dass die Unternehmenskontinuität den Beweisstandard erhöht. Ein öffentlicher Contact-Center-Vertrag fragt nicht nur, ob Bell Software hosten kann. Er fragt, ob das System sicher, verfügbar, konform und reaktionsschnell bleibt, wenn Bürger Unterstützung bei Arbeitslosigkeit, Steuerberatung, Einwanderungsfragen, Notfallinformationen oder gesundheitsbezogenem Servicezugang benötigen. Eine souveräne KI-Infrastruktur-Pitch fragt nicht nur, ob Bell Megawatt ankündigen kann. Er fragt, ob Strom, Kühlung, Netzredundanz, Datenverwaltung, Cyber-Überwachung und Beschaffungsdisziplin der Prüfung standhalten.

Bell Cyber muss nicht nach der Attraktivität des Sicherheitsmarktes beurteilt werden, sondern nach der Fähigkeit zur Reaktion auf Vorfälle, der Tiefe der Talente und der Fähigkeit, Kunden zu unterstützen, deren Betrieb nicht pausieren kann.

Deshalb verbindet sich die Unternehmenskontinuität zurück mit dem Verbraucherreparaturkonto. Dieselbe Betriebskultur, die Haushaltsreparaturen abwickelt, prägt das Unternehmensvertrauen. Ein Unternehmen, das Schwierigkeiten hat, eine Rechnung zu erklären oder eine Reparatur zu beauftragen, verliert an Glaubwürdigkeit, wenn es eine Regierungsbehörde bittet, ihm ein missionskritisches Modernisierungsprogramm anzuvertrauen. Umgekehrt wird das gesamte Konto stärker, wenn Bell unternehmensweite Werkzeuge nutzen kann, um den Verbrauchersupport zu verbessern.

Die stärkste Version der Bell-These ist, dass Größe einen gemeinsamen Betriebshebel schafft: Die Systeme, die für Regierung und Unternehmen gebaut wurden, verbessern den Haushaltssupport, und die Felddisziplin, die für Haushaltsbreitband erforderlich ist, hält die Unternehmensversprechen geerdet.

Sicherheit ändert, was Abdeckung bedeutet

Telekommunikationsspektrum und -sicherheit sind jetzt Teil desselben Urteils. Ein Mobilfunknetz ist nicht nur eine Funkzugangsressource, wenn Unternehmen private drahtlose Netzwerke wünschen, Regierungen sichere Contact Center wollen, Versorgungsunternehmen widerstandsfähige Feldkonnektivität benötigen und öffentliche Agenturen in Kanada gehostete Infrastruktur verlangen. Der Wert der Abdeckung ändert sich, wenn der Käufer nicht nur Video streamt oder E-Mails überprüft, sondern Operationen koordiniert, Mitarbeiter authentifiziert, Bürgerdaten schützt oder einen abgelegenen Standort während einer Störung verbunden hält.

Bells 5G-Standalone-Kern, Mittelbandspektrum und Unternehmens-Cyber-Vorstoß sollten daher zusammen gelesen werden.

Das technische Versprechen ist, dass eine bessere Spektrumstiefe und ein sauberer 5G-Kern eine vorhersagbarere Kapazität, niedrigere Latenz und spezialisiertere Unternehmensdienste unterstützen können. In der Praxis hängt dieses Versprechen von der Integration ab. Ein Minenstandort, Hafen, Krankenhauscampus, Versorgungsbetrieb, Logistikeinrichtung oder Regierungscampus kauft nicht isoliert eine 5G-Behauptung. Er benötigt Geräte, Identitätsmanagement, Abdeckungsdesign, Anwendungsunterstützung, Verkehrsrichtlinien, Cyber-Überwachung, Backup-Pfade und einen Vertrag, der festlegt, was passiert, wenn die Servicequalität nachlässt.

Bell hat die Teile, um für diese Arbeit zu konkurrieren, aber der Markt wird Anbieter trennen, die Betriebssysteme betreiben können, von Anbietern, die nur Konnektivitätssprache verkaufen.

Bells Vereinbarung, seine Bell Mobility Land Mobile Radio Network Services an Motorola Solutions Canada Networks für 675 Millionen CAD zu verkaufen, vorbehaltlich Genehmigungen und Abschlussbedingungen, ist für dieses Sicherheitskonto relevant. Landmobilfunk ist eng mit öffentlichen Sicherheits-, Versorgungs- und Unternehmensleitstellen verbunden. Der Verkauf dieses Geschäfts kann Bells Fokus vereinfachen und Kapital freisetzen, während Motorola als Lieferpartner erhalten bleibt. Er kann auch Bells direkte Rolle in einer Klasse missionskritischer Kommunikation verengen.

Die Wirkung hängt von der Ausführung ab: Kunden werden sich weniger um das Transaktionsetikett kümmern als darum, ob Support, Migration, Servicekontinuität und Verantwortung klar bleiben.

Sicherheit erhöht auch die Kosten einer schwachen Reparatur. Ein Wohnungsausfall ist schädlich; ein Ausfall in einem Unternehmen oder öffentlichen Dienst kann zu einem Governance-Ereignis werden. Wenn eine Contact-Center-Modernisierungsplattform ausfällt, können Bürger den Zugang zu wesentlichen Diensten verlieren. Wenn ein Cyber-Dienst eine Eskalation verpasst, kann sich ein Vorfall ausbreiten. Wenn eine private drahtlose Bereitstellung unklare Eigentumsverhältnisse zwischen Netzwerk, Geräten und Anwendungen hat, kann die Wiederherstellung ins Stocken geraten, während Anbieter argumentieren.

Deshalb muss Bells Unternehmensstrategie mit Betriebsnachweisen gemessen werden: Reaktionszeit bei Vorfällen, vertragliche Servicelevel, Cyber-Personal, Prüfungsbereitschaft, Datenresidenzkontrollen, Redundanzdesign und die Häufigkeit, mit der Kunden nach der ersten Vertragslaufzeit erneuern.

Die gleiche Logik gilt für das Verbrauchervertrauen. Sicherheitsvorfälle, Betrugskontrollen, SIM-Tausch-Prävention, Kontoauthentifizierung und Datenschutzhandhabung sind Teil des nationalen Netzkontos. Ein Betreiber, der kritische Infrastruktur verkauft, kann Kontosicherheit nicht als Nebensache des Kundendienstes behandeln. Für Haushalte und kleine Unternehmen ist das Konto oft der Authentifizierungspfad für Bankgeschäfte, Behördendienste, Arbeitswerkzeuge und Notfallkontakt. Für Bell ist die Verbesserung der Sicherheit nicht getrennt von der Verbesserung des Supports. Es ist die Support-Oberfläche mit den höchsten Einsätzen.

Die Preisgleichung ist fragiler als sie aussieht

Bells öffentliches Wertversprechen klingt oft wie eine Premiumnetzwerk-Argumentation: Zahlen Sie für bessere Abdeckung, bessere Glasfaser, bessere Pakete und besseren Support. Dieses Argument kann in Kanada funktionieren, weil Zuverlässigkeit einen wirtschaftlichen Wert hat. Haushalte, die von zu Hause aus arbeiten, kleine Unternehmen, die Cloud-Software nutzen, Studenten, Pflegekräfte und öffentliche Angestellte erleben Konnektivität nicht als diskretionär. Die Schwäche des Arguments ist, dass ein Premiumpreis ein Premiumbetriebserlebnis erfordert.

Wenn Abrechnungsüberraschungen, Serviceanrufe oder Ausfälle sich häufen, wird die Prämie zu einem Ziel.

Der drahtlose Preisdruck macht diese Gleichung fragil. Wenn die Marktpreise fallen, muss Bell entscheiden, wie viel Marge es verteidigen und wie viel Anteil es schützen will. Die Verteidigung der Marge kann das Teilnehmerwachstum kosten. Die Verteidigung des Anteils kann den ARPU unter Druck setzen. Pakete können die Wahl abmildern, indem sie einen wahrgenommenen Mehrwert hinzufügen, aber nur, wenn Kunden verstehen, was sie kaufen, und Pläne ohne Bestrafung ändern können. Ein Paket, das den Service erleichtert, ist ein Vermögenswert. Ein Paket, das die Rechnung schwerer verständlich macht, ist ein Beschwerdegenerator.

Großhandelspreise fügen eine weitere Schicht hinzu. Einzelhandelspreise können nicht ohne Betrachtung der Großhandelseinsätze bewertet werden, weil Wettbewerber genug Marge benötigen, um Disziplin im Markt zu schaffen. Wenn die Großhandelssätze zu hoch sind, wird der Einzelhandelswettbewerb dünner und Bell steht unter weniger Druck, Preis und Service zu verbessern. Wenn die Großhandelssätze zu niedrig sind, werden Bell und andere Netzwerkeigentümer argumentieren, dass die Geschäftsgrundlage für neue Glasfaser schwächer wird.

Der CRTC-Rahmen versucht, dies auszugleichen, indem er kostenbasierte Sätze festlegt und einen Vorsprung für neue Glasfaser schafft. Der praktische Test wird sein, ob Verbraucher mehr glaubwürdige Angebote sehen, ohne dass zukünftige Bauprojekte ins Stocken geraten.

Capex, Spektrum und Supportkosten vervollständigen dann die Gleichung. Mittelbandspektrum schafft Kapazität, verlangt aber auch Rendite. Glasfaser verbessert das Produkt, erhöht aber die Vorab-Bau- und Installationskosten. Kundensupport kann die Abwanderung verringern, erfordert aber Schulung und Systeme. Cyber- und KI-Infrastruktur können Unternehmenseinnahmen steigern, bringen aber Strom-, Kühlungs-, Sicherheits- und Beschaffungsrisiken mit sich. Bells Management muss Kapital über alle diese Bedürfnisse hinweg allozieren, während es den Schuldendruck reduziert und die Aktionäre zufriedenstellt.

Die Öffentlichkeit sollte beobachten, wo das Unternehmen Geld auszugeben wählt, wenn Kompromisse unvermeidbar werden.

Deshalb ist die reine Bandbreite das falsche Endmaß. Die bessere Frage ist, ob jeder Dollar der Kundenausgaben ein zuverlässigeres Konto kauft. Ein schnellerer Download-Test ist nützlich, aber er bepreist nicht den vermiedenen Ausfall, die klare Rechnung, die schnellere Installation, die funktionierende Großhandelsbestellung, die Cyber-Eskalation, die ländliche Backhaul-Verbesserung oder den Anruf beim öffentlichen Dienst, der beim ersten Mal verbindet. Bells Premium-Fall überlebt nur, wenn Kunden diese weniger sichtbaren Formen von Wert sehen können.

Breitbandwettbewerb und der regionale Deal

Die Breitbandgeographie Kanadas macht einfache Wettbewerbsbehauptungen schwierig. Dichte städtische Nachbarschaften können mehrere infrastrukturbasierte Netzwerke unterstützen, insbesondere wo Kabel und Glasfaser sich überschneiden. Kleinere Städte, Vororte, ländliche Straßen, indigene Gemeinschaften und nördliche Gebiete stehen vor unterschiedlichen wirtschaftlichen Gegebenheiten. Die Baukosten steigen mit sinkender Dichte. Wetter, Entfernung, Gelände und Stromverfügbarkeit spielen eine Rolle.

Satellitendienst kann wesentlich sein, wo die terrestrische Wirtschaft zusammenbricht, aber er wirft eigene Fragen zu Subventionen, Souveränität, Latenz, lokalem Support und langfristiger Erschwinglichkeit auf.

Bell sitzt in der Mitte dieser Geographie. In Zentralkanada und Atlantikkanada ist es ein historischer Festnetzbetreiber. Über drahtlose Dienste ist es national. Über Unternehmensdienste bedient es Konten, die mehrere Regionen umfassen können. Durch frühere Nordexposition und Branchenlobbying war es Teil von Debatten über Fernkonnektivität und Subventionsberechtigung. Der öffentliche Streit von 2025 um Starlink, Bell und Northwestel über nördliche Subventionszugang zeigte, dass Fernbreitband kein Randthema mehr ist.

Satellitenanbieter können die Wirtschaftlichkeit terrestrischer Betreiber herausfordern, während Betreiber argumentieren, dass entfernte Servicedienstleistungen und lokale Infrastruktur nicht nur anhand von Schlagzeilen-Monatspreisen beurteilt werden können.

Das öffentliche Interesse wird nicht dadurch bedient, dass man annimmt, eine Seite habe immer recht. Satellitendienst kann echte Wahl für entfernte Haushalte und Unternehmen bringen, die zu wenig davon hatten. Terrestrische Glasfaser, Mikrowelle und feste drahtlose Dienste können lokale Widerstandsfähigkeit, niedrigere Latenz, Gemeinschaftsbeschäftigung und stärkere Integration mit Notfall- und öffentlichen Diensten bieten. Subventionsregeln sollten daher fragen, welche Kombination von Technologien die Verfügbarkeit, Zuverlässigkeit, Erschwinglichkeit und Kontinuität am besten verbessert.

Bells Rolle ist zu zeigen, wo seine Größe dieses Ergebnis verbessert, nicht einfach, wo es eine etablierte Position schützt.

Regionale ISPs bleiben Teil desselben Deals. Sie kennen lokale Märkte oft besser als nationale Betreiber, aber sie benötigen Zugangseinsätze und faire Regeln, um zu konkurrieren. Großhandelsglasfaserzugang ist kein Geschenk an kleinere Anbieter; es ist ein politischer Versuch, Marktmacht angreifbar zu machen, wo Zugangseinrichtungen wirtschaftlich nicht duplizierbar sind. Bell kann legitimerweise argumentieren, dass der Großhandelszugang Investitionsanreize nicht zerstören darf. Es kann nicht vernünftigerweise argumentieren, dass Glasfaserkonkurrenz nur existieren sollte, wo Wettbewerber die letzte Meile von Grund auf neu bauen können.

Der fünfjährige Vorsprung der CRTC für neue Glasfaser ist ein klarer Versuch, diese Realitäten auszugleichen.

Der wichtigste Beobachtungspunkt ist die Großhandelsaufnahme. Wenn Wettbewerber Bells Glasfaser in sinnvollem Umfang nutzen, differenzierte Angebote starten und Kunden halten, wird der Rahmen glaubwürdiger aussehen. Wenn die Aufnahme dünn ist, weil Sätze, Systeme, Installationsprozesse oder Reparaturabwicklung zu schwierig sind, dann wird die Politik den rechtlichen Zugang geändert haben, ohne den Marktzugang zu ändern. Bells öffentlicher Ruf wird durch diesen Unterschied geprägt werden. Großhandelskunden sind nicht nur Wettbewerber. Sie sind auch Stresstests für Bells Fähigkeit, eine Plattform fair zu betreiben.

Es gibt einen weiteren regionalen Test darin, wie Bell Märkte handhabt, in denen Kabel, Glasfaser, feste drahtlose Dienste und Satellit ungleichmäßig überlappen. In dichten städtischen Gebieten hat der Kunde möglicherweise die Wahl zwischen Bells Glasfaser, Kabelinternet, drahtloser Substitution und großhandelsbasierten Angeboten. In ländlichen oder Randmärkten kann sich die praktische Wahl schnell verengen. Eine öffentliche Glasfaserpolitik, die in Toronto oder Montreal funktioniert, funktioniert möglicherweise nicht automatisch in Nordontario, atlantischen Gemeinden, Grenzmärkten in Manitoba oder indigenen und abgelegenen Regionen.

Bell kontrolliert nicht alle diese Gebiete auf die gleiche Weise, aber es beeinflusst den nationalen Standard dafür, was ein großer Betreiber über Abdeckung, Bauprioritäten, Störungsbehandlung und Großhandelsverhalten offenlegen sollte.

Der regionale Deal betrifft auch Geschäftskunden. Ein Logistikunternehmen mit Lagern in verschiedenen Provinzen, ein Einzelhändler mit Geschäften in kleinen Städten, eine öffentliche Agentur mit Regionalbüros oder ein Gesundheitsnetzwerk mit ländlichen Kliniken benötigt Konsistenz über gemischte Infrastrukturen. Bell kann diese Konten gewinnen, indem es der Koordinator ist, der ungleiche Geographie handhabbar macht. Es kann Vertrauen verlieren, wenn das nationale Verkaufsversprechen lokale Servicelücken verbirgt. Die Reparaturverpflichtung ist daher geographisch.

Sie fragt, ob Bell ein nationales Konto an Orten zum Laufen bringen kann, an denen das Netz nicht gleichmäßig modern ist.

Investitionsausgaben sind eine Disziplin, kein Slogan

Investitionsausgaben sind der Ort, an dem Bells Behauptungen teuer werden. BCE meldete Investitionsausgaben von 841 Millionen CAD für Q1 2026, ein Anstieg von 15,4 Prozent gegenüber dem Vorjahr, mit einer Kapitalintensität von 13,6 Prozent. Das Unternehmen sagte, der Anstieg spiegele 156 Millionen CAD an US-Investitionen wider, die sich auf Ziply Fibers Glasfaser-zu-Hause-Expansion konzentrieren, sowie Investitionen zur Unterstützung von Bell AI Fabric-Einrichtungen, teilweise ausgeglichen durch geringere Ausgaben für die FTTP-Fußabdruckerweiterung in Kanada. Dieses Detail ist wesentlich.

Es besagt, dass Bell nicht einfach überall mehr ausgibt. Es verteilt Kapital über kanadische Glasfaser, US-Glasfaser und KI-Infrastruktur um.

Diese Umverteilung ist verteidigbar, wenn sie wachstumsstärkere Renditen und eine stärkere Bilanz hervorbringt. Die Ziply-Übernahme gibt BCE eine Glasfaserplattform außerhalb Kanadas und einen Weg zu nordamerikanischem Glasfasermaßstab. Bell AI Fabric könnte Rechen- und Unternehmensdienste an die Konnektivität anbinden, anstatt Bell dem Rohstoff Bandbreite auszusetzen. Eine geringere kanadische FTTP-Expansion kann klug sein, wenn regulatorische Bedingungen, Bauwirtschaft oder Wettbewerbsbedingungen bestimmte Projekte weniger attraktiv machen.

Aber eine geringere kanadische FTTP-Fußabdruck-Expansionsrate schafft auch eine öffentliche Frage: wird Bells kanadische Netzwerksverpflichtung mit den nordamerikanischen und unternehmerischen Ambitionen des Unternehmens Schritt halten?

Die Antwort hängt von Reparatur-, Wartungs- und Upgrade-Nachweisen ab. Ein Betreiber kann die Fußabdruckerweiterung verlangsamen und gleichzeitig die Servicequalität innerhalb des Fußabdrucks verbessern. Er kann auch neue strategische Plattformen überbetonen, während ältere Servicebereiche verfallen. Bells Q1 2026-Bericht wies auf anhaltende Rückgänge bei Sprach-, Daten- und TV-Altdiensten hin, Internetverluste in Kupferbereichen und einen weiter schrumpfenden Bestand an Wohnungsnetzzugangsdiensten. Diese Rückgänge sind nicht überraschend.

Die Frage ist, wie anmutig Kunden migriert werden, ob Kupferbereiche während des Übergangs mit akzeptablem Service belassen werden und ob Großhandels- und Einzelhandels-Glasfaserinstallationen schnell genug erfolgen, um ein Zwei-Klassen-Erlebnis zu verhindern.

Capex sollte auch neben Abwanderung und ARPU gelesen werden. BCEs Jahresbericht 2025 meldete eine gemischte Mobilfunkgeräte-Abwanderung von 1,56 Prozent für 2025, ein Rückgang um 0,11 Prozentpunkte gegenüber 2024, und eine Postpaid-Abwanderung von 1,22 Prozent, ebenfalls ein Rückgang um 0,11 Prozentpunkte. Diese Verbesserung deutet darauf hin, dass Bindungsbemühungen und Servicequalität insgesamt nicht zusammenbrachen. Aber Abwanderung kann durch Rabatte, Pakete und Reibung sowie Zufriedenheit niedrig gehalten werden. Der ARPU-Druck in Q1 2026 warnt, dass die Bindung einen Preis hatte.

Die gesündere Version der Geschichte ist sinkende Abwanderung bei stabilem oder steigendem ARPU, geringeren Beschwerden und niedrigeren Servicekosten. Die schwächere Version ist sinkende Abwanderung, erkauft durch Rabatte, während die Supportkomplexität steigt.

Für Investoren ist dies eine Frage der Kapitalrendite. Für Kunden ist es eine Servicefrage. Für Regulierungsbehörden ist es eine Frage des öffentlichen Interesses. Bell muss alle drei zufriedenstellen. Ein Netz, das zu wenig verdient, wird schließlich unterinvestieren. Ein Netz, das bequem verdient, während der Support nachlässt, wird Regulierung und Abwanderung einladen. Ein Netz, das weiter investiert, aber seine Preise nicht erklären kann, verliert politische Legitimität. Bells Kapitaldisziplin kann daher nicht allein an der Capex-Linie gemessen werden.

Sie muss an den sichtbaren Ergebnissen dieser Ausgaben gemessen werden: Glasfaserverfügbarkeit, Reparaturintervalle, Großhandelsfunktionalität, Mobilfunkkapazität, Ausfallsicherheit, Erneuerung von Unternehmensverträgen und Leistung des Kundensupports.

Pakete, Medien und die versteckte Subventionsfrage

Bell Media ist nicht das Zentrum von Bell Canadas Netzkonto, aber es beeinflusst die Wirtschaftlichkeit des Pakets. BCE meldete Crave-Abonnements, die um 25 Prozent auf 4,74 Millionen im Q1 2026 gestiegen sind, und digitales Umsatzwachstum von Bell Media, das an Streaming und sportliche Direct-to-Consumer-Aktivitäten gebunden ist. Medien geben Bell Inhaltshebel, Werbeinventar und eine Möglichkeit, Haushalte um mehr als nur Konnektivität zu bündeln. Es kann ein Breitband- oder Mobilfunkangebot reichhaltiger erscheinen lassen, ohne den Listenpreis so direkt wie einen Planrabatt zu senken.

Das Problem ist, dass Medien auch strukturellem Druck ausgesetzt sind. Traditionelle Rundfunk- und Radiovermögenswerte sahen sich mit Werbeverschiebungen, Kabelkündigungen und hohen Inhaltskosten konfrontiert. Bells Stellenabbau und Radiosenderverkäufe im Jahr 2024 spiegelten diesen Druck wider. Wenn Medien schwächer werden, kann der Telekom-Cashflow so erscheinen, als unterstütze er Inhaltsverpflichtungen. Wenn Medien durch Streaming gestärkt werden, können sie Pakete unterstützen und die Abwanderung verringern.

Die strategische Frage ist, ob Bell Media ein differenzierter Vermögenswert ist, der die Konnektivitätswirtschaftlichkeit stärkt, oder ein volatiles Geschäftsfeld, das ein bereits kapitalintensives Netzkonto verkompliziert.

Für den Kunden ist die Paketfrage praktischer. Ein Haushalt kann bei Bell bleiben, weil Internet, drahtlose Dienste, Fernsehen, Crave, Sport und Rabatte miteinander verbunden sind. Das kann rational sein, wenn das Paket transparent und zuverlässig ist. Es wird problematisch, wenn die Bündelung den Preisvergleich erschwert oder Supportteams Schwierigkeiten haben, produktübergreifende Probleme zu lösen. In einem preissensitiven Mobilfunk- und Breitbandmarkt können Pakete den wahren Preis jedes Dienstes verbergen.

Regulierungsbehörden und Verbraucheranwälte werden weiterhin beobachten, ob gebündelte Rabatte die Erschwinglichkeit verbessern oder nur Wechselreibung erzeugen.

Bells Unternehmenspaket ist anders, aber verwandt. Konnektivität, Cyber, KI-Infrastruktur und Contact-Center-Modernisierung können zusammen verkauft werden, weil große Organisationen weniger Anbieter und klarere Rechenschaftspflicht wünschen. Dieses Paket kann wertvoll sein, wenn Bell das Ergebnis wirklich besitzt. Es kann riskant sein, wenn die Verantwortung auf Partner, Subunternehmer und Plattformen verteilt ist, sodass die Fehlerbehebung langsam wird. Öffentliche Käufer sollten Klarheit über Servicelevel, Vorfallberichterstattung, Datenverwaltungsbedingungen und Ausstiegswege verlangen.

Bell sollte diese Disziplin begrüßen, wenn es als strategische Infrastruktur und nicht als Rohstoffbetreiber behandelt werden möchte.

Was das Urteil ändern würde

Der Fall für Bell Canada verbessert sich, wenn mehrere Signale gleichzeitig bewegen. Das erste ist die ARPU-Stabilisierung ohne Abwanderungsspitze. Wenn Bell die Werbeintensität reduzieren kann, während die Postpaid-Abwanderung niedrig bleibt, wird der Markt Beweise sehen, dass Netzqualität, Pakete und Serviceverbesserungen echten Wert haben. Das zweite ist die Beschwerdeverbesserung. Ein Rückgang der Beschwerden zu Abrechnung, Support und Service wäre ein starkes Zeichen dafür, dass Investitionen in Kundenorientierung wirken. Das dritte ist die Großhandelsfunktionalität.

Wettbewerber müssen zeigen, dass Bells Glasfaserzugang echte Einzelhandelsangebote mit akzeptablen Installations-, Reparatur- und Margenwirtschaftlichkeiten unterstützen kann.

Das vierte ist die Capex-Klarheit. Bell sollte es leicht machen, Wartung, kanadische Glasfasererweiterung, drahtlose Kapazität, US-Glasfaser, Unternehmens-Rechenzentrumsinvestitionen und medienbezogene Ausgaben zu unterscheiden. Investoren können Umverteilung tolerieren, wenn sie die Renditelogik verstehen. Politiker können Investitionsschutz tolerieren, wenn sie fortgesetzte kanadische Bauprojekte und Serviceverbesserungen sehen. Kunden können Netzübergänge tolerieren, wenn sie während der Migration zuverlässigen Service erhalten.

Das fünfte ist der Unternehmensbeweis. Bell Business Markets Wachstum ist vielversprechend, aber das dauerhafte Signal ist Vertragsverlängerung, referenzierbare öffentliche Ergebnisse, Leistung bei Cyber-Vorfällen, Disziplin bei der Rechenzentrumsbereitstellung und Kundenakzeptanz über erste Ankündigungen hinaus. Ein 300-MW-Rechenzentrumsplan in der Nähe von Regina, souveräne KI-Partnerschaften und föderale Contact-Center-Modernisierungsarbeit sind keine kleinen Behauptungen. Sie benötigen Ausführungsnachweise über Jahre.

Das sechste ist die Transparenz bei Ausfällen und Reparaturen. Kanada hat aus sektorweiten Ausfällen gelernt, dass Kommunikationsnetze kritische Infrastruktur sind. Bell sollte nach der Geschwindigkeit und Klarheit beurteilt werden, mit der es Ausfälle kommuniziert, prioritäre Dienste wiederherstellt, betroffene Kunden gutschreibt und Schwachstellen härtet. Das zukünftige Netzkonto wird nicht nur von dem Betreiber gewonnen, der die schnellsten Laborraten hat. Es wird von dem Betreiber gewonnen, dem Kunden, Wettbewerber und öffentliche Agenturen vertrauen, wenn etwas kaputt geht.

Fazit

Bell Canada bleibt eines der bedeutendsten Kommunikationsunternehmen Kanadas, weil sein Netzkonto Haushalte, kleine Unternehmen, regionale ISPs, öffentliche Agenturen, Medienverteilung, Unternehmenssicherheit und nationale Infrastrukturpolitik berührt. Seine Größe ist real. Seine Glasfaser- und drahtlosen Vermögenswerte sind real. Sein Unternehmensvorstoß ist glaubwürdiger als eine generische Technologiewende, weil er auf Konnektivität, Cyber-Operationen, Rechenzentrumsplänen und bestehenden Regierungs- und Geschäftsbeziehungen aufbaut.

Aber Größe gibt Bell nicht länger Vertrauensvorschuss. Sie schafft eine höhere Verpflichtung. Ein nationaler Betreiber, der 5G+ Advanced, Glasfaserführerschaft und souveräne KI-Infrastruktur bewirbt, muss auch beweisen, dass Support, Reparatur, Großhandelszugang und Erschwinglichkeit verbessert werden. Ein Unternehmen, das öffentliche Kontinuitätsverträge möchte, muss Kontinuität in seiner eigenen Servicekultur zeigen. Ein Unternehmen, das argumentiert, dass Großhandelsregeln Investitionen bedrohen, muss zeigen, wo geschützte Investitionen zu tatsächlichen kanadischen Netzverbesserungen werden.

Ein Unternehmen, das Automatisierung verwendet, um Kosten zu senken, muss den Kunden zeigen, dass Automatisierung Probleme löst, statt sie zu verstecken.

Das Urteil über Bell Canada sollte daher bedingt sein. Der konstruktive Fall ist, dass Bell seine nationale Größe in eine disziplinierte Betriebsplattform verwandelt: Glasfaser, wo die Wirtschaftlichkeit funktioniert, fairer Großhandelszugang, wo die Regulierung es verlangt, Mittelbandspektrum in nützliche Mobilfunkkapazität umgewandelt, Unternehmensdienste, die in kanadischen Sicherheitsbedürfnissen verwurzelt sind, und Kundensupport, der ein großes Konto einfacher statt schwieriger erscheinen lässt.

Der negative Fall ist, dass Bell Größe defensiv nutzt: langsamere kanadische Glasfasererweiterung, undurchsichtigere Pakete, Großhandelsfriktion, werblicher ARPU-Druck und Supportsystenme, die Kunden die Kosten der Komplexität tragen lassen.

Die Reparaturverpflichtung ist der Unterschied. Bell muss nicht der billigste Anbieter in jedem Markt oder das schnellste Netz an jedem Ort sein, um wichtig zu sein. Es muss seine Größe als Zuverlässigkeit lesbar machen. Wenn es das kann, bleibt Bell Canadas nationales Konto ein wertvoller Infrastrukturvermögenswert. Wenn es das nicht kann, wird dieselbe Größe, die einst Stärke signalisierte, weiterhin regulatorischen Druck, Wettbewerberfeindseligkeit und Kundenabwanderung anziehen.