الملخص

- الوحدة التجارية لشركة Uzbektelekom هي خط نفاذ يجمع بين التغطية، والتركيب في الميل الأخير، ونقل الحركة، والامتثال التنظيمي، والترابط، والاستجابة للإصلاح؛ ويدفع المشتري مقابل نقل الأعباء التشغيلية، وليس فقط عرض النطاق الاسمي.

- تتمثل أقوى الجوانب الاقتصادية المبلغ عنها في الخدمات الثابتة وخدمات الجملة. ففي عام 2025، تجاوزت المبيعات الخارجية للخطوط الثابتة 5.28 تريليون سوم، وبلغت أرباح قطاع الخطوط الثابتة نحو 1.33 تريليون سوم، بينما حقق قطاع الهاتف المحمول أكثر من 4.57 تريليون سوم من المبيعات الخارجية، ولكنه سجل خسارة قطاعية.

- التغطية الوطنية حقيقة واقعة: إذ تصف تقارير الاستدامة الرسمية أكثر من 286,000 كيلومتر من خطوط الألياف الضوئية، ووصول الإنترنت عالي السرعة إلى 96 في المائة من السكان، وتقنية 5G في المراكز الإقليمية، وترقيات كبيرة لمحطات القاعدة، ووصلات مؤسسية ريفية. السؤال هو مدى استمرارية تحول هذه التغطية إلى تركيب سريع وإصلاح سريع.

- يظل التحكم في الشبكة الأساسية خندقاً واقياً من خلال السعة الدولية، ونقاط التبادل، وقنوات الجملة، والموقع المشترك، وتأجير مجاري الكابلات، وخدمات المشغلين، لكن تحرير الوصول الدولي المباشر للإنترنت حتى عام 2030 يقلل من قيمة الندرة القديمة للوصول الدولي الذي تسيطر عليه الشركة القائمة.

- تشكل مخاطر الموردين والعملة جوهر هذا الخط. يعتمد برنامج التحديث على المعدات الأجنبية، والتمويل الصيني والياباني، ودعم البنك الآسيوي للاستثمار في البنية التحتية (AIIB)، والتعرض لالتزامات باليوان الصيني (CNY) والين الياباني (JPY) واليورو (EUR) والدولار الأمريكي (USD). يمكن أن تزيد التغطية الأفضل الطلب، لكن ضعف العملة أو احتكاك الموردين يمكن أن يرفع التكلفة الحقيقية لكل خط نفاذ.

لا يختار المشتري عرض النطاق وحده

يبدأ المشتري العملي بسؤال بسيط. تريد أسرة في حي سريع النمو خارج طشقند خطاً ينقل الفيديو المدرسي، والمدفوعات، والمراسلة، والترفيه، والعمل عن بعد دون أن يتحول كل انقطاع إلى يوم من المكالمات الهاتفية. يريد متجر بيع بالتجزئة صغير أن تعمل محطات البطاقات وتطبيقات التوصيل والكاميرات والمراسلة طوال ساعات العمل. تحتاج عيادة محلية أو مدرسة إلى اتصال يظل قابلاً للاستخدام عندما لا يستطيع الموظفون انتظار مُركّب خاص ليرتجل. يريد مزود خدمة إنترنت إقليمي أو مشغل شبكة محمولة نقلًا ووصولاً إلى نقاط التبادل أو سعة دولية لا تنهار إلى نزاع هندسي عند ارتفاع حركة المرور.

يمكن لكل من هؤلاء المشترين مقارنة Uzbektelekom ببديل: خطة بيانات محمولة فقط، أو مزود خدمة إنترنت ثابت آخر، أو نطاق عريض لاسلكي ثابت، أو خط مؤسسات منافس، أو نسخ احتياطي عبر الأقمار الصناعية، أو تأجيل التحديث حتى يصبح الشارع أو العمود أو المبنى أسهل في الخدمة.

الوحدة المدفوعة هي خط نفاذ واحد على شبكة المشغل الوطني التاريخي. في قطاع التجزئة، قد يكون هذا الخط اتصالاً عبر الألياف الضوئية أو غيره من الاتصالات الثابتة عريضة النطاق، أو شريحة هاتف محمول (SIM) أو خدمة بيانات eSIM، أو باقة إنترنت وتلفزيون ثابتين، أو خط هاتف ثابت، أو حزمة تُباع لمنزل أو شركة. في قطاع الجملة، قد يكون قناة مؤجرة، أو الوصول إلى سعة الإنترنت الدولية، أو الربط البيني، أو الموقع المشترك، أو الوصول إلى مجاري الكابلات، أو تبادل حركة المرور عبر شبكة Uzbektelekom المواجهة للمشغلين. السعر ظاهر في الفاتورة، لكن الصفقة التجارية أوسع.

يطلب الزبون من البائع أن يستوعب عمل تنوع المسارات، والطاقة الاحتياطية، والصيانة الميدانية، ودعم العملاء، والامتثال التنظيمي، والربط البيني، وإدارة الموردين، والإصلاح.

لهذا السبب، ينبغي أن تتجنب أول 500 كلمة من أي تحليل جاد معاملة Uzbektelekom على أنها مجرد جدول تعرفة. فخطة 250 ميغابت/ثانية الثابتة، أو خطة الهاتف المحمول سعة 100 جيغابايت، أو قناة المشغل، ليست المنتج نفسه عندما تأتي من مشغل وطني تاريخي كما هي عندما تأتي من منافس حضري ضيق. قد يكون الخط القائم أقل مرونة، أو أكثر بيروقراطية، أو أقل جرأة في مبنى سكني معين. كما قد يكون المزود الوحيد الذي يمتلك شبكة فروع، ومجاري، ووصلات ربط، وطيفاً للهاتف المحمول، وتغطية تسوية، وعلاقات مع القطاع العام، ومكاتب إصلاح يمكنها التعامل مع العنوان كجزء من خطة تشغيل وطنية بدلاً من عملية تركيب منفردة.

يمكن للأدلة العامة إثبات عدة أمور مهمة. يمكنها إظهار التغطية المعلنة للشركة، وهيكل التعرفة، والحجم المالي، وعبء الديون، وبرنامج الاستثمار، والالتزامات التنظيمية، وإشعارات الصيانة العامة، والمعايير السوقية، وهيكل الفروع، وسطح التوجيه المرئي على الإنترنت. ويمكنها أن تظهر أن Uzbektelekom تبيع خطوط التجزئة والجملة على حد سواء، وأن خدمات الإنترنت الثابت وشبكات الهاتف المحمول والربط البيني واستخدام القنوات تمثل مصادر إيرادات كبيرة. كما يمكنها أن تظهر أن الدولة ما زالت المساهم المسيطر النهائي، وأن الشركة تعتمد على القروض الأجنبية ومعدات الشبكات الأجنبية لدورة التحديث التالية.

لا تستطيع الأدلة نفسها إثبات كل نتيجة للمشتري. فسجلات التوجيه العامة لا تكشف كيفية هندسة كل حلقة حضرية أو موقع تجميع أو مقسم محلي. ولا تثبت التعرفات السرعة الفعلية المسلمة داخل مبنى معين. ولا يثبت إشعار الصيانة متوسط الوقت اللازم لإصلاح خط مقطوع. ولا يثبت تقرير الاستدامة الجودة الفعلية لخدمة العملاء في كل منطقة. وبالتالي، فإن الحالة الاستثمارية ليست "التغطية موجودة، إذن الخط آمن". إنها أضيق وأكثر فائدة: يكون الخط جذابًا عندما يحتاج المشتري إلى تغطية وطنية وإصلاح مسؤول أكثر من أدنى سعر معلن، ويكون معرضًا للخطر عندما يستطيع منافس مطابقة العنوان، وتقديم خدمة أنظف، وتجنب الاحتكاك مع الشركة القائمة.

يبيع الخط وعد الإصلاح قبل أن يبيع السرعة

أقوى أصول Uzbektelekom هي قدرتها على تقديم وعد بالإصلاح على نطاق وطني. تقدمها المواد العامة للشركة بصفتها مشغل الاتصالات الوطني، الذي يخدم احتياجات الاتصالات الثابتة، والاتصالات المتنقلة، والإنترنت عريض النطاق، والتلفزيون، والحوسبة السحابية، ونقل البيانات في جميع أنحاء أوزبكستان، بما في ذلك قراقالباقستان والمناطق الريفية النائية. يصف تقرير الاستدامة لعام 2024 أكثر من 286,000 كيلومتر من خطوط اتصالات الألياف الضوئية، ووصول الإنترنت عالي السرعة إلى 96 في المائة من السكان، وتوفر تقنية 5G في جميع المراكز الإقليمية، وأكثر من 2,600 محطة قاعدة جديدة، وأكثر من 4,300 محطة قاعدة مطورة خلال العام.

كما يذكر أن أكثر من 500 مدرسة ريفية ومرفق طبي تم ربطها بالإنترنت في عام 2024.

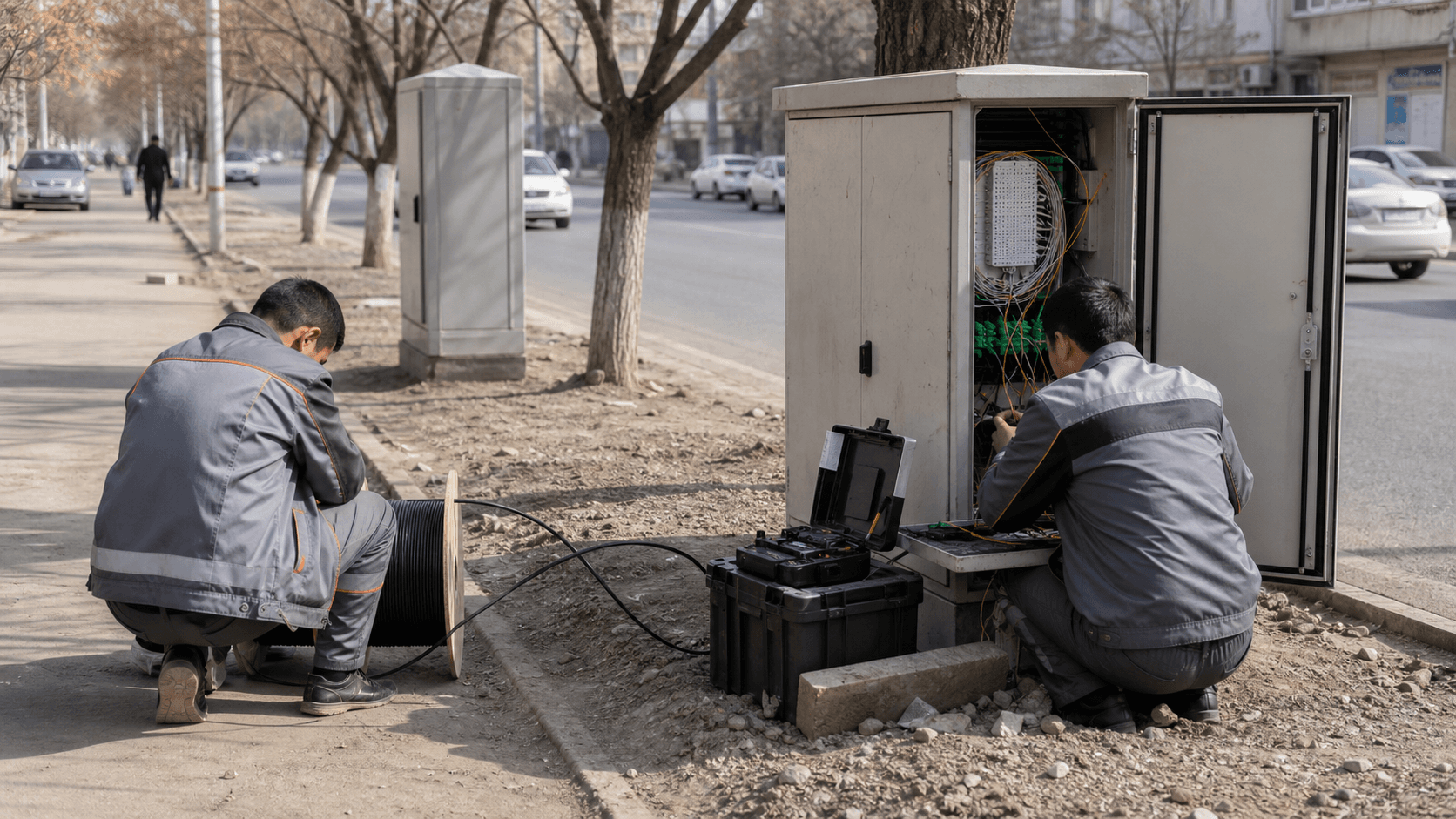

تكتسب هذه الأرقام أهميتها لأن خط النفاذ هو منتج خدمة ميدانية. لا يهتم المشتري فقط بما إذا كان موقع الويب يفتح أثناء مكالمة مبيعات. يهتم المشتري بمن هو المسؤول عندما يتلف كابل توصيل، أو تفقد محطة قاعدة الطاقة، أو يتم تحديث مقسم محلي، أو يصبح المسار مزدحمًا، أو تقطع عاصفة وصلة قرية، أو يقع طلب دعم بين فرق التجزئة والشبكة. هيكل الدعم العام لشركة Uzbektelekom ليس مخفياً. يسرد موقعها الاستهلاكي رموزًا قصيرة منفصلة لدعم الإنترنت وIPTV، وإصلاح الهاتف، وخدمات الهاتف المحمول، والعملاء من الشركات.

وتعلن إشعارات الخدمة الحالية بشكل روتيني عن فترات تحديث أو صيانة ليلية في مقاسم هاتفية آلية في مناطق وأقاليم مسماة، مع جدولة الانقطاعات عادة خلال ساعات انخفاض حركة المرور.

لا تُعتبر هذه الإشعارات مغرية بالمعنى التسويقي البسيط. فهي تذكر العملاء بأن الشبكة كبيرة، وقديمة في أجزاء منها، ويجري العمل عليها باستمرار. لكن بالنسبة للمشتري الذي يقيم مشغلاً وطنياً تاريخياً، فإن الصيانة الظاهرة هي أيضاً دليل على وجود آلة تشغيلية. وهي تظهر أن العديد من الأعطال والترقيات مرتبطة بمقاسم ومناطق ونوافذ زمنية محددة، بدلاً من اعتبارها تدهوراً مبهماً في الخدمة. في سوق قد تكون فيه البدائل الخاصة ممتازة في مبانٍ مختارة وغائبة في أخرى، يمكن أن يكون وعد الإصلاح ميزة تنافسية أكثر ديمومة من ادعاء سرعة ترويجية.

لهذا الوعد تكلفة. تتطلب منظومة الإصلاح الوطنية فنيين، وقطع غيار، ومركبات، وأنظمة طاقة، وبطاريات، ومولدات، ومعدات قياس، ومعايير، ومديرين محليين، وشبكة فروع. تشير وثائق الشركة الاستراتيجية إلى صيانة محطات خطوط الكابلات وفقاً للمعايير الفنية، وضمان تشغيل المعدات دون انقطاع، واستخدام مولدات الديزل والبطاريات، وتحسين تغطية الاستيطان. وتشمل أوصاف فروعها الصيانة الفنية، وأنظمة إدارة المباني، ومراقبة موارد الطاقة، وأعمال التقييس، والدعم المترولوجي. هذه هي البنية التحتية غير البراقة خلف الخط الذي يباع لأسرة أو مؤسسة أو مشغل. وهذا يفسر أيضاً لماذا لا تستطيع الشركة القائمة تسعير كل خدمة وكأنها تؤجر السعة فقط في حي سكني واحد مكتظ.

إن وعد الإصلاح هو أيضاً أكثر ما يعرّض Uzbektelekom لخيبة أمل العملاء. فإذا تمكنت أسرة من الحصول على تركيب أسرع لخط ألياف ضوئية خاص، أو إذا وفرت خطة الهاتف المحمول فقط سرعة كافية دون انتظار فني، تصبح الالتزامات الوطنية للشركة القائمة عبئاً وليس خندقاً واقياً. وإذا اعتمدت مؤسسة عامة على الخط ولكنها لم تتمكن من تصعيد الخلل، فإن التغطية الرسمية لا تبدو ذات قيمة. على الشركة تحويل الحجم إلى زمن استجابة. في اقتصاديات خط النفاذ، لا تعتبر زيارة الشاحنة، أو زيارة المقسم المحلي، أو استبدال البطارية، أو عملية الوصل تفصيلاً يندرج تحت خدمات ما بعد البيع. إنها المنتج.

يحمل النفاذ الثابت الربح الذي يستهلكه التوسع في الهاتف المحمول

تؤكد البيانات المالية هذه النقطة. ففي عام 2025، أعلنت Uzbektelekom عن إجمالي إيرادات بلغ نحو 10.62 تريليون سوم. بلغت المبيعات الخارجية للخطوط الثابتة نحو 5.28 تريليون سوم، بينما بلغت مبيعات الهاتف المحمول الخارجية (GSM/LTE) نحو 4.57 تريليون سوم، والمبيعات الأخرى نحو 763 مليار سوم. يبدو التقسيم متوازناً على مستوى الإيرادات. لكنه غير متوازن على مستوى الأرباح. سجل قطاع الخطوط الثابتة أرباحاً بلغت نحو 1.33 تريليون سوم. وسجل قطاع الهاتف المحمول خسارة بلغت نحو 303 مليار سوم. وكانت الأنشطة الأخرى أيضاً خاسرة على مستوى القطاعات.

هذا النمط مهم للمشتري وللمنافسين. يبدو أن أصول النطاق العريض الثابت والإنترنت الثابت والجملة تقوم بالعبء الاقتصادي الأكبر مقارنة بقطاع الهاتف المحمول. وتدعم تفاصيل الإيرادات هذا الرأي. إذ أنتجت خدمات الإنترنت عبر الخطوط الثابتة نحو 4.08 تريليون سوم في عام 2025. وأنتجت خدمات شبكات الهاتف المحمول نحو 3.42 تريليون سوم. وحقق الربط البيني نحو 1.15 تريليون سوم، واستخدام القنوات نحو 1.14 تريليون سوم. يوضح هذان الخطان الأخيران لماذا لا يمكن التعامل مع الأعمال الموجهة للمشغلين كملاحظة جانبية. تبيع Uzbektelekom الخطوط للمستخدمين النهائيين، لكنها تبيع أيضاً سطح الشبكة الذي يعتمد عليه المشغلون الآخرون وعملاء الأعمال.

يعد قطاع الهاتف المحمول ضرورياً استراتيجياً حتى عندما يكون غير مريح مالياً. كان لدى أوزبكستان أكثر من 37.2 مليون مشترك في الهاتف المحمول الخلوي في عام 2025 وفقاً للإحصاءات الوطنية، وتجاوز عدد مشتركي الإنترنت عبر الهاتف المحمول 33.2 مليون. الهاتف المحمول هو المجال الذي يقارن فيه المستهلكون العلامات التجارية كل شهر، حيث يمكن لنقل الرقم نقل العملاء، وحيث تكون خرائط التغطية مرئية، وحيث يمكن لاستثمار 4G و5G تغيير التصور بسرعة. لا يمكن لشركة Uzbektelekom الانسحاب إلى النفاذ الثابت والاستمرار في الادعاء بأهميتها الرقمية الوطنية. لكن خسارة قطاع عام 2025 تظهر أن النمو في الهاتف المحمول ليس مجانياً.

فترقيات محطات القاعدة، واستخدام الطيف، ووصلات الربط، والأجهزة، والتسويق، والتوزيع بالتجزئة، واكتساب العملاء، والتحديث الممول من البائعين، كلها تضغط على الهوامش.

يعزز نمط الإنفاق الرأسمالي هذا التوتر. ففي عام 2025، أعلنت الشركة عن إضافات إلى الممتلكات والمنشآت والمعدات بلغت نحو 2.45 تريليون سوم، منها إضافات الخطوط الثابتة بنحو 1.12 تريليون سوم، وإضافات الهاتف المحمول بنحو 1.13 تريليون سوم. يجري إعادة بناء الشبكة على الجانبين في آن واحد. بالنسبة لمنزل أو شركة، قد يحسن ذلك الخدمة المستقبلية. أما بالنسبة للشركة، فهذا يعني أن الخط المباع اليوم يجب أن يساعد في تمويل تركة مختلطة: خدمات ثابتة مربحة، وتوسع خاسر في الهاتف المحمول، وسعة جملة، وتغطية خدمات عامة.

هذا هو السؤال الجوهري لخط النفاذ. إذا أنتج الخط الثابت سيولة وأرباحاً، فيمكنه دعم تغطية أفضل للهاتف المحمول، وسعة جملة أقوى، وإصلاح أفضل. أما إذا ظل النمو في الهاتف المحمول مكلفاً واشتدت المنافسة في الخطوط الثابتة في المناطق الحضرية المربحة، فقد تتعرض الشركة القائمة للضغط من كلا الجانبين. يمكن لمزودي خدمة الإنترنت الخاصين الصغار استهداف الجيوب الكثيفة بتكاليف عامة أقل. ويمكن لمنافسي الهاتف المحمول بيع حزم بيانات كبيرة تجعل بعض الأسر تؤجل تركيب الخط الثابت. ويمكن للمنافسين من قطاع المؤسسات كسب عملاء يهتمون باتفاقية مستوى الخدمة أكثر من التاريخ الوطني للشركة القائمة. دفاع Uzbektelekom ليس أنها تمتلك أكبر شبكة ممكنة.

بل إن كل خط يوجد داخل شبكة ذات طرق متعددة للكسب: التجزئة الثابتة، والتجزئة المتنقلة، واستخدام القنوات، والربط البيني، والمؤسسات العامة، وحزم الأعمال، وحركة الجملة.

تضع الأسعار التغطية في مواجهة بدائل الهاتف المحمول فقط

تظهر أدلة التعرفة سوقاً لا يحسم فيها السعر وحده القرار. تسرد صفحات المستهلكين لشركة Uzbektelekom خطط الهاتف المحمول مثل باقة 100 جيغابايت بسعر 70,000 سوم شهرياً، وباقة 150 جيغابايت بسعر 85,000 سوم، وباقة 200 جيغابايت بسعر 77,000 سوم، كل منها مع مكالمات غير محدودة وبدلات رسائل نصية. يتغير المزيج الترويجي الدقيق، لكن الرسالة واضحة: الشركة القائمة على استعداد للمنافسة على الاستخدام المكثف للهاتف المحمول بحزم بيانات كبيرة بسعر قريب من خطة شهرية للسوق الشامل.

أما جانب الخط الثابت فهو أكثر كشفاً. تدرج Uzbektelekom باقات إنترنت منزلي مجمعة مثل 250 ميغابت/ثانية مع حركة مرور غير محدودة، واتصالات هاتفية عبر بروتوكول الإنترنت (IP)، وقنوات تلفزيونية بسعر 215,000 سوم شهرياً، و350 ميغابت/ثانية بسعر 350,000 سوم، و500 ميغابت/ثانية بسعر 500,000 سوم. تخلق الخطط السنوية أسعاراً شهرية فعلية أقل للمشترين الراغبين في الدفع المسبق: خطة 180 ميغابت/ثانية السنوية الثابتة بسعر 1.8 مليون سوم تعادل نحو 150,000 سوم شهرياً قبل النظر في تكلفة التدفق النقدي للدفع المسبق، بينما خطة 250 ميغابت/ثانية السنوية بسعر 2.15 مليون سوم تعادل نحو 179,000 سوم شهرياً.

يشكل المنافسون ضغطاً حقيقياً. تعلن Mobiuz عن شرائح تعرفة للهاتف المحمول بمخصصات بيانات أقل تتراوح بين 45,000 و65,000 سوم وعروض منفصلة عالية المخصصات. وتروج Ucell لخطة بقيمة 70,000 سوم مع مخصص بيانات كبير للاتصالات الجديدة. وأعلنت Beeline عن باقات للسوق الشامل بنحو 70,000 سوم مع مزايا بيانات وترفيه كبيرة. وفي الخدمة الثابتة، ينشر مزودون من القطاع الخاص مثل Turon Telecom خطط إنترنت منزلي تتراوح تقريباً بين 175,000 و500,000 سوم شهرياً عبر مستويات سرعة مختلفة، مع بعض الخطط التي تقدم تبايناً في السرعة حسب الوقت من اليوم.

تعني هذه البدائل أن Uzbektelekom لا يمكنها الاعتماد على هوية الدولة أو العلامة التجارية الوطنية وحدها في المدن التي يمكن للعملاء فيها التبديل.

لا تزال المقارنة ليست عملية حسابية بسيطة لسعر الميغابت. تخفض الخطة السنوية المدفوعة مسبقاً المعادل الشهري لكنها تطلب من المشتري الالتزام النقدي مبكراً. يتجنب بديل الهاتف المحمول فقط التركيب لكنه قد يحتاج إلى موجه أفضل، أو إشارة داخلية أقوى، أو شريحة ثانية عندما تشاهد الأسرة الفيديو ليلاً. قد يقلل مزود خدمة إنترنت خاص من سعر الشركة القائمة في مجمع سكني معين لكن يكون نطاق دعمه أضيق خارج ذلك المبنى. قد يحتاج المشتري من قطاع الأعمال إلى عنونة ثابتة، وكاميرات، وخدمة صوتية، ونسخ احتياطي، وتصعيد، وأعمال ورقية غير مرئية في تعرفة المستهلك. تكمن فرصة Uzbektelekom في جعل العبء الإجمالي أصغر حتى عندما لا يكون الخط أرخص خط على الشاشة.

دفاع الشركة القائمة السعري هو عمق الباقات. يمكن لخط منزلي ثابت أن يجمع بين حركة مرور غير محدودة، وتلفزيون، واتصالات هاتفية عبر بروتوكول الإنترنت، وحساب واحد، ومكتب خدمة معروف، وقناة دعم وطنية. ويمكن لخطة هاتف محمول أن تقف إلى جانب ذلك الخط الثابت تحت العلامة التجارية نفسها. ويمكن لمشترٍ من قطاع الأعمال إضافة قنوات، وخدمة صوتية، وموقع مشترك، ومركز بيانات، أو خدمات مراقبة. ويمكن لمزود خدمة إنترنت إقليمي شراء خدمات المنبع أو النقل أو الوصول إلى نقاط التبادل أو المجاري. يكون الخط أكثر التصاقاً عندما يريد المشتري من مزود واحد استيعاب عدة مهام تشغيلية.

لكن هذا الالتصاق هش إذا كان العميل يقدر البساطة أكثر من الاتساع. قد تختار أسرة شابة ذات تغطية جيدة بـ 4G أو 5G إنترنت الهاتف المحمول فقط وتتجنب التركيب. وقد يختار مكتب صغير في مبنى تنافسي مزود خدمة إنترنت خاصاً إذا وصل المُركّب أسرع وكان مكتب المساعدة أسهل. وقد يبقى مشترٍ ريفي مع Uzbektelekom لأنه لا يوجد بديل عملي، لكن هذا ليس ولاءً بالمعنى نفسه. يجب تفسير التغطية السعرية عنواناً بعنوان. يمكن أن تكون الشركة القائمة رخيصة بما يكفي على البيانات الاسمية ومع ذلك تخسر حيث يكون احتكاك الخدمة عالياً. ويمكن أن تكون أغلى من منافس ضيق ومع ذلك تفوز حيث لا يستطيع المنافس الإصلاح خارج نطاقه الكثيف.

لا يزال التحكم في العمود الفقري قيماً، لكنه لم يعد مطلقاً

تصف صفحة Uzbektelekom الموجهة للمشغلين الشركة بأنها مشغل للمشغلين. وهي تقدم الربط البيني الصوتي، والوصول إلى قنوات الإنترنت الدولية، وقنوات الاتصال المؤجرة، وتأجير مجاري الكابلات، والموقع المشترك، والوصول إلى شبكة UZ-IX للند للند. وتصف الإفصاحات الاستراتيجية نقاط حضور في مناطق أوزبكستان، وقراقالباقستان، ونقاط تبادل حركة مرور رئيسية في الخارج، بما في ذلك الربط البيني الدولي مع البلدان المجاورة ونقاط حضور في فرانكفورت وموسكو وهونغ كونغ. وتقول الشركة إنها تقوم بتوطين خدمات أكثر من 20 شركة أجنبية كبيرة من خلال ترتيبات تبادل حركة المرور الأوزبكية.

هذه هي نسخة الجملة من خط النفاذ. إن المزود الإقليمي أو المؤسسة أو الناقل لا يشتري مجرد ميغابتات. إنه يشتري مساراً إلى بيئة حركة المرور المحلية في أوزبكستان، والإنترنت الدولي، ونظام الربط البيني، والمجاري، ومراكز البيانات، وشبكة الميل الأخير. تدعم سجلات التوجيه العامة الصورة العريضة للتغطية. فالأنظمة الذاتية المرتبطة بشركة Uzbektelekom مرئية في أدوات التوجيه العالمية، مع سجلات عامة تظهر رؤية واسعة للبادئات، ومزودي المنبع، والأقران، وتبادل حركة المرور الإقليمي. تقدم سجلات التناظر لـ AS28910 شركة Uzbektelekom كمزود خدمة شبكة بنطاق إقليمي وحركة مرور في نطاق 1-5 تيرابت/ثانية. وتظهر أدوات BGP علاقات مع شبكات محلية وإقليمية وعالمية.

تحتاج هذه السجلات إلى تفسير دقيق. إنها تظهر أن الشبكة موجودة ومرئية ومترابطة على الإنترنت العام. لكنها لا تثبت تصميم تنوع المسارات، أو جودة الخدمة في عنوان معين، أو طوبولوجيا العمود الفقري الخاص، أو إدارة الازدحام، أو الأداء الأمني، أو معالجة أعطال العملاء. يجب على المشتري التعامل معها كدليل على أن Uzbektelekom لاعب حقيقي في العمود الفقري والربط البيني، وليس كضمان بأن خدمة معينة ستلبي حاجة تشغيلية محددة.

يشكل تبادل حركة المرور المحلية جزءاً من الاقتصاديات نفسها. عندما تكون المحتويات والذاكرات الوسيطة والأقران المحليون أقرب إلى المستخدمين الأوزبك، يمكن للعميل رؤية زمن انتقال أقل ويمكن للمشغل تجنب إرسال حركة المرور عبر مسارات دولية أكثر تكلفة. وهذا يساعد الأسر التي لديها خطوط ثابتة في بث الخدمات الشائعة، ومستخدمي الهاتف المحمول في تحميل التطبيقات الاجتماعية، ومزودي خدمة الإنترنت الصغار الذين يشترون خدمات المنبع أو التبادل. وهذا يفسر أيضاً لماذا يظل خط الجملة للشركة القائمة ذا قيمة حتى عندما لا يفكر عملاء التجزئة إلا في قفزة Wi-Fi الأخيرة.

العمل الخفي هو إبقاء حركة المرور المحلية محلية، وتنويع حركة المرور الأجنبية، ومنع الازدحام من التسرب إلى الخدمة المرئية للعميل.

إن الاتجاه الاستراتيجي يتغير أيضاً. فقد تحركت أوزبكستان نحو تحرير الربط المباشر بالإنترنت الدولي لمشغلي الاتصالات. وقد أنشأ قرار حكومي صدر عام 2025 حقاً تجريبياً، يمتد حتى 1 يناير 2030، للمشغلين الذين لديهم شبكات اتصالات متنقلة أو سلكية في أوزبكستان للاتصال مباشرة بشبكات الإنترنت الدولية لتقديم الخدمات للمشتركين والاحتياجات التجارية، مع مراعاة الإجراءات والمتطلبات الأمنية. هذا الإصلاح لا يزيل قيمة العمود الفقري لشركة Uzbektelekom. لكنه يقلل من علاوة الندرة القديمة المرتبطة بكونها البوابة الدولية القائمة.

بالنسبة لشركة Uzbektelekom، يمثل التحرير اختباراً لمعرفة ما إذا كانت قيمة الجملة يمكن أن تنتقل من السيطرة إلى الخدمة. إذا تمكن المنافسون من الحصول على ربط دولي مباشر، فسيتعين على الشركة القائمة الفوز على أساس جودة المسار، والتغطية المحلية، والمشاركة في التبادل، والوصول إلى المجاري، والموثوقية، والتسعير، والدعم، والخدمات المجمعة. تشير استراتيجية الشركة إلى هذا الاتجاه، مع زيادات مخططة في سعة تبديل الرزم الدولية من ما يزيد قليلاً عن 4.0 مليون ميغابت/ثانية في عام 2025 إلى نحو 6.78 مليون ميغابت/ثانية بحلول عام 2028. هذه السعة المخططة تكون مفيدة فقط إذا اقترنت بتوفير وإصلاح موثوقين.

في مرحلة ما بعد الندرة، يصبح خط الجملة أقل ارتباطاً بالإذن للوصول إلى العالم وأكثر ارتباطاً بما إذا كانت الشركة القائمة هي المسار الأقل مخاطرة عبر أوزبكستان.

تحول التزامات الدولة الحجم إلى خندق وعائق في آن واحد

ليست Uzbektelekom جهة منافسة خاصة بحتة في النفاذ. تحدد بياناتها المالية لعام 2025 حكومة أوزبكستان بصفتها المساهم المسيطر النهائي. ففي نهاية عام 2025، كانت وزارة الاقتصاد والمالية تملك نحو 67.17 في المائة، وكان صندوق الاستثمار الوطني لجمهورية أوزبكستان يملك 25 في المائة، ويملك المساهمون الآخرون من الأشخاص الاعتباريين والطبيعيين الباقي. هيكل الملكية هذا مهم تجارياً لأنه من المتوقع أن تدعم الشركة التغطية الوطنية، والمؤسسات العامة، والبرامج الاستراتيجية، واستمرارية الخدمة المنظمة.

يضيف السياق التنظيمي ثقلاً. فقد أُنشئت وكالة تنظيم الاتصالات في أوزبكستان في عام 2025 بموجب إطار القانون اللاحق لعام 2024، وتشمل مسؤولياتها الترخيص، ومراقبة جودة الخدمة شهرياً على الأقل، وتنظيم بعض التعرفات وعمليات الربط البيني، والترقيم، ومسائل فضاء العناوين وأسماء النطاقات، ومتطلبات الخدمة الشاملة والجودة، والمنافسة العادلة، وحقوق المستخدمين، وإدارة شبكات الطوارئ. ويعرّف قانون الاتصالات الأوسع الشبكات العامة بأنها شبكات تخدم جميع الأشخاص الطبيعيين والاعتباريين، ويُسنِد إلى الهيئة الحكومية المختصة ومجلس الوزراء أدواراً في سياسة الدولة، والترخيص، وحماية البنية التحتية، والبرامج الوطنية.

تساعد هذه الالتزامات Uzbektelekom. فالمؤسسات العامة، وأهداف الخدمة الشاملة، واستمرارية الطوارئ، والتغطية الريفية تعزز الحاجة إلى مشغل وطني ذي حوزة مادية كبيرة. وهي تجعل الشركة الطرف المقابل الطبيعي للمشاريع التي تتطلب نطاقاً جغرافياً واسعاً، ومساءلة رسمية، وتنسيقاً حكومياً. إن ادعاء تقرير الاستدامة بأن أكثر من 500 مدرسة ريفية ومرفق طبي تم ربطها في عام 2024 ليس مجرد إنجاز اجتماعي. إنه إشارة تجارية: الشركة متجذرة في قناة الربط في القطاع العام.

تظهر الإحصائيات الإقليمية لماذا تكتسب هذه القناة أهمية. يمكن أن تبدو مؤشرات النفاذ الوطني قريبة من الشمولية بينما تظل المناطق الفردية أدنى بكثير من العاصمة في مقاييس المشتركين للفرد. يمكن أن تظهر مدينة طشقند وكأنها مشبعة لأن الشخص الواحد أو الشركة الواحدة قد تملك عدة اتصالات، بينما تظهر مناطق مثل كاشكاداريا وسورخنداريا نسباً أقل بكثير. يتم الحكم على المشغل الوطني التاريخي من خلال هذه الفجوات. فعليه أن يخدم العاصمة عالية الكثافة لأن الطلب والربح يتركزان فيها، وعليه أن يدفع بالتغطية نحو المناطق الأقل كثافة لأن السياسة الوطنية واستمرارية الخدمة العامة تتطلب ذلك. وبالتالي، تخدم الشبكة نفسها سوقين مختلفين اقتصادياً إلى حد كبير.

الالتزامات نفسها تبطئها. غالباً ما يحمل المشغلون المرتبطون بالدولة قواعد مشتريات، وأعباء تقارير، وتسلسلات هرمية للفروع، وتوقعات اجتماعية، وظهوراً سياسياً يمكن لمزود خاص أضيق تجنبها. يمكن لمزود خدمة إنترنت خاص التركيز على المباني المربحة. ويمكن لمنافس في الهاتف المحمول استهداف تصور المستهلك بدورات ترويجية سريعة. يجب على المشغل القائم الذي تسيطر عليه الحكومة أن يوازن بين تخفيضات الأسعار، والبناء الريفي، والمؤسسات العامة، وخدمة الديون، والتعرض للعملات الأجنبية، وواجبات الطوارئ، والتحديث. البيروقراطية ليست شكوى مجردة.

إنها تؤثر على سرعة التركيب، وتصعيد الأعطال، وتغييرات العقود، واسترداد أموال العملاء، وتوقيت المشتريات، والقدرة على إحالة الأنظمة القديمة للتقاعد.

يعزز مسار الخصخصة المحتمل هذه النقطة. لقد ناقشت أوزبكستان الطروحات العامة وإصلاحات السوق الأوسع، لكن التوقيت قد تغير. لا يغير الطرح العام الأولي المتأخر الدور المادي للشركة؛ لكنه يظهر أن الدولة لا تزال تدير وتيرة تغيير الملكية. لذلك، ينبغي على المستثمرين والمشترين النظر إلى Uzbektelekom على أنها كيان هجين: مكشوف تجارياً في قطاعي التجزئة للهاتف المحمول والنطاق العريض الثابت، لكنه لا يزال يحمل التزامات ومزايا المشغل الوطني التاريخي. هذا الوضع الهجين يمكن أن يجعل الخط أكثر موثوقية في الأزمات وأقل مرونة في نزاع خدمة عادي.

يحول التمويل البائعي التحديث من الإنفاق الرأسمالي إلى مخاطر العملة

يُبنى خط النفاذ التالي بمعدات أجنبية وتمويل أجنبي. تصف إفصاحات Uzbektelekom برامج تحديث كبرى للشبكة تشمل ZTE، ومعدات متعلقة بـ Huawei، وCNTIC، وToyota Tsusho، وJBIC، وبنك التصدير والاستيراد الصيني (China Eximbank)، والبنك الآسيوي للاستثمار في البنية التحتية (AIIB)، ومقرضين أو موردين آخرين. في عام 2025، دخلت الشركة في قرض من China Eximbank بقيمة 3.64 مليار يوان صيني، أُبلغ عنه بنحو 6.24 تريليون سوم في نهاية العام، لتوسيع شبكات الجيل الخامس والشبكات السلكية وتحديث شبكات الجيل الرابع والثالث والشبكات السلكية والمتنقلة في المناطق الريفية بشرق وغرب أوزبكستان.

كما أبلغت عن قرض من AIIB باليوان الصيني لتكاليف المشاريع المؤهلة وتمويل ياباني مرتبط بمعدات Toyota Tsusho لتوسيع البنية التحتية. وتصف استراتيجيتها للفترة 2026-2028 برنامجاً استثمارياً أوسع يبلغ نحو 492 مليون دولار أمريكي خلال الفترة، مع مشروع بنية تحتية إقليمية أكبر بكثير للشبكات المتنقلة والسلكية للفترة 2025-2029 مرتبط بالمعدات المستوردة والقروض الأجنبية.

ليس هذا أمراً غير معتاد لتحديث اتصالات وطني. فمعدات الوصول الراديوي، وعناصر الشبكة الأساسية، والأنظمة البصرية، ومعدات مراكز البيانات، ومحطات القاعدة، والمبدلات، وأنظمة الطاقة، والبرمجيات كثيفة رأس المال وغالباً ما تُستورد. ويمكن للتمويل البائعي تسريع النشر في المناطق التي يكون فيها توليد النقد المحلي بطيئاً جداً. وبالنسبة للعملاء، يمكن أن يظهر هذا التمويل في شكل تغطية أفضل، وسرعات أعلى، والمزيد من مواقع 4G و5G، ووصول أفضل للألياف الضوئية، والمزيد من سعة العمود الفقري.

تكمن المخاطرة في أن تكلفة التحديث ليست مقومة بالوحدة نفسها التي تُقوم بها فاتورة العميل الشهرية. تكسب Uzbektelekom معظم إيرادات التجزئة بالسوم. وتشمل قروضها وذممها الدائنة التعرض لليوان الصيني والين الياباني واليورو والدولار الأمريكي. وتفيد البيانات المالية لعام 2025 بإجمالي قروض يبلغ نحو 8.27 تريليون سوم، مع استحقاقات جارية كبيرة ومكونات ذات أسعار فائدة ثابتة ومتغيرة. كما تقدم حساسية لتحركات العملات، بما في ذلك آثار سلبية على الربح قبل الضريبة ناتجة عن ارتفاع اليورو والين الياباني والدولار الأمريكي واليوان الصيني. كما كانت الذمم الدائنة التجارية معرضة بشكل مادي للعملات الأجنبية.

بعبارات واضحة، يمكن أن يحول ضعف السوم أو بيئة إعادة التمويل الصعبة ترقية التغطية إلى ضغط على التعرفات أو الهوامش أو وتيرة الإنفاق الرأسمالي أو الإنفاق على الإصلاح.

يضيف تركيز الموردين طبقة جيوسياسية. لقد عملت Uzbektelekom مع موردين صينيين في مشاريع كبرى للهاتف المحمول والعمود الفقري ومع تمويل وموردين يابانيين في البنية التحتية. قد يكون ذلك منطقياً من الناحية التشغيلية من حيث السعر والتمويل وسرعة النشر واستمرارية القاعدة المثبتة. كما أنه يخلق تعرضاً لكيفية نظر ولايات قضائية أخرى إلى مخاطر الموردين. فقد عاملت كل من المفوضية الأوروبية والولايات المتحدة شركتي Huawei وZTE كموردين عاليي المخاطر في أطر أمن الاتصالات الخاصة بهما. هذه المواقف لا تحدد سياسة أوزبكستان، ولا تثبت أن أي عنصر محدد في شبكة Uzbektelekom غير آمن.

لكنها تؤثر على كيفية تقييم بعض العملاء متعددي الجنسيات والمقرضين والموردين والشركاء الدبلوماسيين لمخاطر المشتريات والتدقيق والتشغيل البيني على المدى الطويل.

نادراً ما يفكر مشتري خط النفاذ في عدم تطابق العملة أو سياسات الموردين. يفكر المشتري في ما إذا كان الخط يعمل. لكن الاثنين مرتبطان. إذا تشددت خدمة الديون الأجنبية، قد تقل مرونة الشركة في تقديم الخصومات، أو استبدال المعدات بسرعة، أو زيادة التوظيف في الإصلاح. وإذا أدت قيود الموردين إلى تعقيد المشتريات المستقبلية، فقد يتباطأ التحديث أو يصبح أكثر تكلفة. وإذا عملت استمرارية الموردين بشكل جيد، يمكن للشركة نشر المواقع والألياف الضوئية أسرع من منافس متجزئ. وبالتالي، يحمل هامش خط النفاذ تحوطاً كلياً لا يراه العملاء في الفاتورة.

تشتد المنافسة حيث يمكن للعملاء تجنب الزيارة الميدانية

لم يعد سوق الربط في أوزبكستان سوق ندرة حيث يكون أي خط جيداً بما يكفي. تظهر الإحصاءات الوطنية انتشاراً سريعاً: ارتفعت مؤشرات الوصول إلى الإنترنت بشكل حاد على مدى العقد الماضي، وأصبح عدد مشتركي الهاتف المحمول الخلوي قريباً من حجم السكان، وتجاوز عدد مشتركي الإنترنت عبر الهاتف المحمول 33 مليوناً في عام 2025. وقدرت DataReportal انتشار الإنترنت بنحو 89 في المائة في بداية عام 2025، مع ارتفاع متوسط سرعات الهاتف المحمول والخطوط الثابتة بشكل كبير على أساس سنوي. وأظهر تقييم Opensignal لسوق عام 2025 تحسناً في سرعات تنزيل 4G وصنفت المشغلين مقابل بعضهم البعض على سرعة التنزيل والرفع والاتساق.

وقد وضعت Beeline في المقدمة من حيث متوسط سرعة التنزيل والجودة الإجمالية في الفترة التي تم قياسها، بينما كانت UZTELECOM منافسة في سرعة الرفع ولكنها أضعف في الجودة المتسقة.

الدرس المستفاد هو أن Uzbektelekom لم تعد تستطيع بيع الخط فقط كوسيلة للوصول إلى الحداثة. فكثير من العملاء لديهم بالفعل إمكانية الوصول. القرار الآن يتعلق بالموثوقية، والسعر، والتركيب، والإصلاح، والباقات، والتغطية في الأماكن التي يعيش ويعمل فيها الشخص فعلاً. في المناطق الكثيفة، قد يكون لدى العميل عدة خيارات معقولة. وفي تلك المناطق، تصبح الزيارة الميدانية عبئاً تنافسياً. إذا تطلب المشغل القائم المزيد من الأعمال الورقية أو تركيباً أبطأ، يمكن لمزود خدمة إنترنت خاص الفوز بسرعة التنفيذ. وإذا استطاعت أسرة أن تدير أمورها بخطة هاتف محمول سخية، فإن غياب الزيارة الميدانية هو بحد ذاته ميزة.

وإذا استطاعت شركة شراء خدمة مُدارة أنظف من مزود مؤسسات متخصص، فقد تبدو قائمة خدمات الشركة القائمة معقدة بدلاً من أن تكون مطمئنة.

تتعاظم ميزة الشركة القائمة كلما أصبح العنوان أكثر صعوبة. فالتجمعات الريفية، والأحياء السكنية الجديدة، والمدارس، والعيادات، والمكاتب العامة، وممرات النقل، والمناطق الحدودية، وعملاء الجملة يحتاجون إلى أكثر من مجرد موجه استهلاكي. إنهم يحتاجون إلى وصلات ربط، وطاقة، وتصاريح، وقطع غيار، وفروع إقليمية، وأحياناً تنسيق مع برامج حكومية. تشير تقارير Uzbektelekom حول مدى وصول الألياف الضوئية، وتحديث محطات القاعدة، ومصادر الطاقة البديلة في منشآت الشبكة، والوصلات المؤسسية الريفية إلى تلك الجغرافيا الأصعب. إن الشركة تدافع عن العنوان الصعب، وليس فقط عن أسرع شقة حضرية.

حتى هناك، على الشركة إثبات جودة الخدمة. التغطية بدون إصلاح هي أصل معطل. والخطة عالية السرعة بدون أداء متسق هي خطر فقدان العملاء. ودائرة الجملة بدون تصعيد سريع هي سبب لسعي المشغل إلى الربط المباشر أو مورد ثانٍ. التهديد التنافسي ليس فقط أن المنافسين لديهم أسعار أرخص. بل إن المنافسين يمكنهم جعل العبء التشغيلي للعميل يبدو أصغر. تفوز Uzbektelekom عندما يزيل حجمها العمل عن المشتري. وتخسر عندما يخلق حجمها عملاً.

السجلات العامة تظهر التغطية، وليس تجربة مستخدم مضمونة

السجل العام غني بشكل غير معتاد بالنسبة لشركة اتصالات قائمة، لكن له حدود. توفر البيانات المالية الرسمية بيانات مدققة عن الإيرادات والديون والقطاعات والإنفاق الرأسمالي. وتوفر صفحات الاستدامة والاستراتيجية للشركة ادعاءات حول التغطية والألياف الضوئية ومحطات القاعدة والاستثمار. وتحدد سجلات الجهات التنظيمية والقانونية الالتزامات وإصلاح السوق. وتظهر سجلات وكالة الإحصاءات اتجاهات المشتركين والوصول على المستوى الوطني. وتظهر سجلات التوجيه والتناظر أن الشبكات المرتبطة بشركة Uzbektelekom مرئية ومترابطة. وتظهر المعايير السوقية الأداء التنافسي. وتظهر صفحات التعرفة إشارات الأسعار الحالية. وتظهر إشعارات الصيانة إيقاعاً حياً للإصلاح والتحديث.

مجتمعة، تبرر هذه السجلات رؤية قوية: Uzbektelekom هي شبكة ثابتة ومتنقلة وجملة مركزية في أوزبكستان، ويحمل خط النفاذ التابع لها التزامات على المستوى الوطني لا يستطيع كثير من المنافسين مضاهاتها. ويكتسب جانبا الخطوط الثابتة والجملة أهمية خاصة لأنهما يدعمان الربحية واعتماد المشغلين. أما جانب الهاتف المحمول فهو ضروري للأهمية الوطنية لكنه أصعب من الناحيتين المالية والتنافسية. والميزانية العمومية قوية بما يكفي لتمويل برنامج تحديث كبير، لكنها معرضة أيضاً لضغوط العملات الأجنبية والاستحقاقات. وتمنح العلاقة مع الدولة الشركة قناة للقطاع العام وتفويضاً بالتغطية، لكنها يمكن أن تبطئ أيضاً التكيف التجاري.

ما لا تستطيع السجلات القيام به هو اعتماد الخط في عنوان محدد. لا يمكنها إثبات أن خطة 250 ميغابت/ثانية ستوفر 250 ميغابت/ثانية في كل منزل في ساعات الذروة. ولا يمكنها إثبات أن محطة قاعدة ريفية لديها ما يكفي من وصلات الربط بعد حدث محلي. ولا يمكنها إثبات أن مكالمة دعم سيتم حلها بسرعة. ولا يمكنها إثبات أن قناة جملة ستفي بمعيار تنوع المسارات المفضل للمشتري بدون عقد ومراجعة هندسية. إن رؤية التوجيه على الإنترنت العام ليست مثل مرونة العمود الفقري الخاص. وتعداد محطات القاعدة ليس مثل التغطية الداخلية. والتعرفة ليست مثل التكلفة الإجمالية للعميل.

ينبغي أن يجعل هذا القيد المشتري أكثر دقة، وليس أكثر تشاؤماً. يجب على الأسرة ألا تقارن السعر الشهري فقط، بل أيضاً تاريخ التركيب، وشروط الموجه، والأداء الفعلي في الحي، وقناة الدعم، وقيمة الباقة، وتكلفة التوقف. ويجب على مؤسسة صغيرة ومتوسطة أن تسأل كيف تتصرف محطات البطاقات والكاميرات وأنظمة المخزون ومراسلة العملاء أثناء العطل. ويجب على مؤسسة عامة اختبار مسارات التصعيد وخيارات النسخ الاحتياطي. ويجب على الناقل أو مزود خدمة الإنترنت فحص التوجيه، والتزامات مستوى الخدمة، والازدحام، وتنسيق الصيانة، وما إذا كانت الخيارات الدولية المباشرة تغير الاقتصاديات.

في كل حالة، يستحق خط الشركة القائمة تقديراً لنطاقه الوطني، لكن لا يمكن إلا لفحص خاص بالخدمة أن يحول هذا النطاق إلى قرار شراء.

ما الذي سيغير الحكم

تتحسن الحالة الإيجابية لشركة Uzbektelekom إذا حولت برنامج الاستثمار للفترة 2025-2028 إلى مكاسب خدمية قابلة للقياس دون أن تسمح للديون والتعرض للموردين بإزاحة الإصلاح. وستكون هناك عدة مؤشرات مهمة. ينبغي أن يستمر نمو مشتركي النطاق العريض الثابت دون انهيار في ربحية قطاع الخطوط الثابتة. وينبغي أن تضيق خسائر الهاتف المحمول مع زيادة استخدام 4G و5G للاستخدام والاحتفاظ بالعملاء. وينبغي أن تظل إيرادات استخدام القنوات والربط البيني مرنة حتى مع زيادة تحرير الوصول المباشر للإنترنت الدولي. وينبغي أن تصبح الصيانة المنشورة أقل إزعاجاً بمرور الوقت، أو على الأقل أكثر قابلية للتنبؤ.

وينبغي أن تظهر المعايير العامة أن UZTELECOM تضيق الفجوة في الجودة المتسقة، وليس فقط إضافة ادعاءات تغطية.

تتعزز الحالة السلبية إذا أصبح التحديث ثقيلاً مالياً قبل أن يصبح مرئياً من الناحية التشغيلية. فارتفاع تكاليف العملات الأجنبية، أو تأخر تسليم المعدات، أو تباطؤ النشر الريفي، أو ضعف الاستجابة للإصلاح، أو المنافسة السعرية في الهاتف المحمول يمكن أن تؤدي إلى تآكل قيمة الخط. إن وضع المطلوبات المتداولة يستحق الاهتمام بالفعل: ففي نهاية عام 2025، تجاوزت المطلوبات المتداولة الأصول المتداولة بنحو 3.36 تريليون سوم، على الرغم من أن التدفق النقدي التشغيلي كان قوياً وأشارت الإدارة إلى نمو الإيرادات والسداد وخيارات إعادة التمويل. هذه ليست إشارة انهيار وشيك. إنها تذكير بأن تغطية الشركة القائمة ممولة، وأن التغطية الممولة يجب أن تنتج نقداً.

أهم سؤال تنافسي هو ما إذا كانت Uzbektelekom تستطيع جعل النطاق الوطني يبدو محلياً. أصولها وطنية: ألياف ضوئية عبر المناطق، ومحطات قاعدة، وسعة دولية، ونقاط تبادل، وخدمات جملة، وروابط مع القطاع العام، ودعم حكومي. إحباط المشتري محلي: تركيب بطيء، إشارة داخلية ضعيفة، تعرفة مربكة، طابور دعم، انقطاع ليلي، خط أعمال بدون تصعيد. إذا تمكنت الشركة من سد هذه الفجوة، يظل خط النفاذ التابع لها الخيار العقلاني لكثير من الأسر والمؤسسات والشركات والناقلين. وإذا لم تفعل، يمكن للمنافسين انتزاع العناوين المربحة وترك الشركة القائمة مع أصعب الالتزامات.

لذلك، لا يستحق خط Uzbektelekom حماية حنينية ولا استبعاداً سهلاً. إنه ليس أثراً من الماضي في سوق يهيمن عليه الهاتف المحمول؛ فالإنترنت الثابت وقنوات الجملة واستمرارية الدولة ما زالت مهمة. كما أنه ليس احتكاراً بلا جهد؛ فالمنافسة في التعرفات، والاستبدال بالهاتف المحمول، ومزودو خدمة الإنترنت الخاصون، والوصول الدولي المحرر، وتوقعات العملاء تضيق مساحة الرضا عن الذات. الخط قيّم لأنه ينقل العمل من المشتري إلى مشغل وطني. السؤال الاستثماري هو ما إذا كانت Uzbektelekom تستطيع الاستمرار في استيعاب ذلك العمل بتكلفة لا يزال المشتري مستعداً لدفعها.