ملخص

- يُفهم شركة Jones Lang LaSalle Ltd بشكل أفضل على أنها الشركة التشغيلية في المملكة المتحدة لمجموعة عالمية من خدمات العقارات التجارية، وليس كمشغل اتصالات أو مالك للبنية التحتية السحابية. يسجل تسجيلها في RIPE NCC سياق حوكمة موارد الأرقام وجغرافيا منطقة الخدمة؛ ولا يثبت أن الشركة في المملكة المتحدة تبيع خدمات مزود خدمة الإنترنت أو النقل أو التسجيل أو الشبكة المدارة.

- مُلاك الجانب السلبي مقسمون. أثناء الاضطراب، يعاني العملاء وأصحاب المباني من انقطاع الخدمة الفوري، بينما تتحمل JLL الاحتكاكات التعاقدية وتكاليف العمالة وأعمال المعالجة والأضرار التي تلحق بالثقة. في دورة التقادم، يكون مقدمو الخدمات السحابية فائقة الاتساع والبرمجيات ومراكز البيانات في وضع أفضل من JLL لامتلاك الجانب الإيجابي من الأصول المادية.

- تُظهر حسابات المملكة المتحدة نشاطًا تجاريًا للخدمات كثيف العمالة، بإيرادات بلغت 471.8 مليون جنيه إسترليني في عام 2024، وأرباح تشغيلية بلغت 42.9 مليون جنيه إسترليني، ومتوسط 3,145 موظفًا، وتكاليف موظفين بلغت 391.1 مليون جنيه إسترليني. هذا الهيكل التكلفي يجعل نقص الاستخدام والضغط على الرسوم أكثر أهمية من أصول الاتصالات المتقادمة.

- سيتحسن الحكم إذا أظهرت JLL أن بيانات المباني وأدوات المباني الذكية والموارد المدارة عبر RIPE وعمل الاستشارات في مراكز البيانات تخلق تكاليف تحويل قابلة للقياس لا يستطيع المنافسون تكرارها. وسيضعف إذا أدى التركيز على السحابة أو ضغط الشراء من العملاء أو ضعف سوق العقارات إلى دفع المزيد من القيمة نحو الموردين الكبار بعيدًا عن رسوم الخدمة.

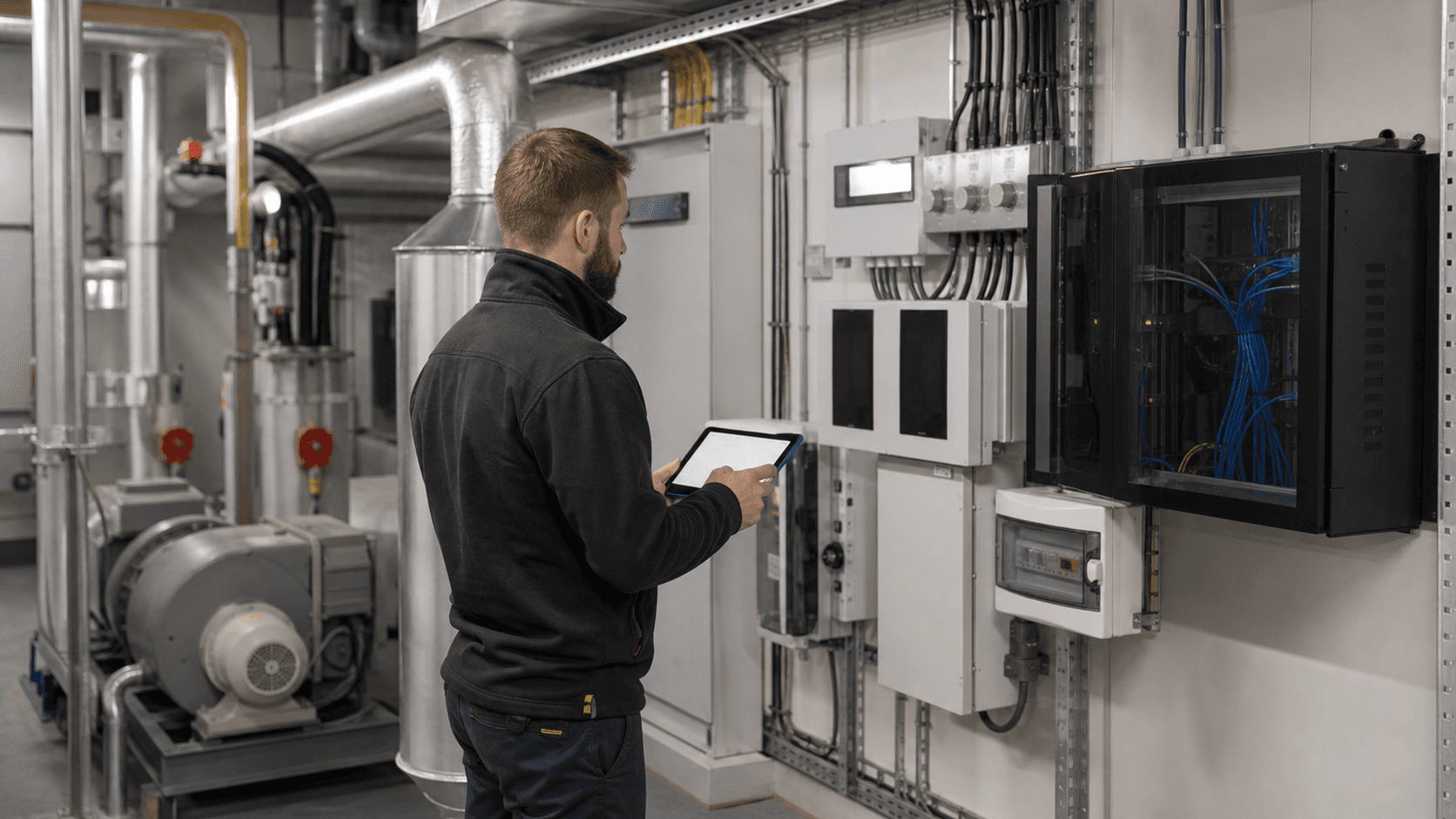

مُلاك الجانب السلبي ليسوا البصمة المرئية

يبدأ الجانب السلبي للبنية التحتية في Jones Lang LaSalle Ltd بمشكلة توزيع. قد تبدو شركة خدمات عقارية وكأنها قريبة من البنية التحتية الحيوية لأنها تدير المكاتب وتقدم المشورة بشأن مواقع مراكز البيانات وتدير برامج المرافق وتستخدم أدوات المباني الذكية وتشارك في حوكمة موارد الإنترنت الرقمية. لا تعني أي من هذه الحقائق بمفردها أنها تمتلك أصل بنية تحتية قابل للدفاع عنه. المسألة الاقتصادية أكثر تحديدًا: عندما تكون هذه البنية التحتية غير مستغلة أو متقطعة أو متقادمة، أي بيان دخل أو ميزانية عمومية يمتص الخسارة؟

بالنسبة لـ JLL، يتغير الجواب حسب الطبقة. يمتلك أصحاب المباني عادةً المرافق المادية والعديد من الأصول طويلة الأجل. يعاني شاغلو الشركات من انقطاع الأعمال إذا تعذر عمل أماكن العمل أو المستودعات أو المختبرات أو غرف التداول. تمتلك JLL وعد الخدمة، وحجم العمل، وعملية التصعيد، والعلاقة مع العميل، وخطر أن يؤدي سجل ضعيف في التسليم إلى ضغط الرسوم المستقبلية. يمتلك الموردون في المنبع جزءًا كبيرًا من سعة السحابة والبرمجيات والشبكات ومراكز البيانات التي تجعل مكان العمل الحديث قابلاً للقياس والإدارة عن بُعد. تمتلك الشركة الأم الأكبر لـ JLL الإنفاق التكنولوجي على مستوى المجموعة، وقرارات الشراء، وملف الائتمان، والعلامة التجارية.

هذا التقسيم مهم لأن السيطرة المرئية ليست هي نفس الاقتصاد المتبقي. يمكن لمدير المرافق إرسال المهندسين ومراقبة أنظمة المباني وتنسيق الموردين دون امتلاك العقار أو المنصة الرقمية الأساسية لسير العمل. يمكن للمستشار العقاري بيع خبرة مراكز البيانات دون امتلاك عقود الطاقة أو المحولات أو مسارات الألياف أو سعة الخادم التي تحدد ما إذا كانت المنشأة تصبح نادرة استراتيجيًا. يمكن للعضو في RIPE NCC الظهور في سجلات الموارد الرقمية دون أن يكون مزود اتصالات عام. النقطة ذات الصلة للمستثمر ليست أن JLL تفتقر إلى التعرض للبنية التحتية.

بل أن جزءًا كبيرًا من الجانب الإيجابي الدائم يقع مع العملاء الذين يمتلكون العقار، أو موردي التكنولوجيا الذين يديرون المنصات، أو مالكي مراكز البيانات المتخصصين الذين يلتزمون برأس المال على نطاق واسع.

لذلك، تعالج المقالة البنية التحتية كسطح تحكم، وليس كفئة أصول واحدة. يشمل سطح التحكم أنظمة المباني، وأوامر عمل المرافق، وبيانات مكان العمل، والتحليلات المستضافة في السحابة، وموارد الشبكة المحلية، وعقود الموردين، وشراء الطاقة، واستشارات مراكز البيانات، والتزامات استمرارية العملاء. هذا محيط تشغيلي واسع، لكنه ليس تلقائيًا خندقًا اقتصاديًا. يتطلب الخندق قوة تسعيرية، وارتباط العميل، وبيانات مملوكة، وحقوق تقنية نادرة، أو أصول رأسمالية تنجو عوائدها من المنافسة. تشير الأدلة المتاحة بدلاً من ذلك إلى شركة خدمات مؤهلة وكبيرة وكثيفة العمالة تحاول تحويل البيانات والمدى التشغيلي إلى هامش ربح أفضل.

الهوية، الحدود والشركة التشغيلية في المملكة المتحدة

شركة Jones Lang LaSalle Ltd هي شركة ذات مسؤولية محدودة خاصة في المملكة المتحدة، مسجلة في Companies House برقم الشركة 01188567. مقرها المسجل هو 30 Warwick Street, London, W1B 5NH، والشركة نشطة. تدرج Companies House طبيعة أعمالها كوكلاء عقارات وإدارة عقارات على أساس رسوم أو عقد. يظهر نفس الرقم المسجل في المعلومات المؤسسية لـ JLL الموجهة للمملكة المتحدة، والتي تنص على أن JLL هو الاسم التجاري لـ Jones Lang LaSalle Limited. لذلك، الحد القانوني هو الشركة التشغيلية في المملكة المتحدة، حتى لو كانت العلامة التجارية العامة واستراتيجية التكنولوجيا وتخصيص رأس المال ضمن مجموعة Jones Lang LaSalle الأوسع.

هذا التمييز ضروري. شركة المملكة المتحدة ليست هي نفس الوحدة الاقتصادية مثل الشركة الأم المدرجة في بورصة نيويورك، Jones Lang LaSalle Incorporated، ولكنها ضمن الهيكل التشغيلي والتمويلي لتلك المجموعة. تصف المواد العالمية لـ JLL الشركة الأم بأنها شركة خدمات عقارية تجارية وإدارة استثمارات تعمل في أكثر من 80 دولة بأكثر من 113,000 موظف في نهاية عام 2025. أعلنت الشركة الأم عن إيرادات سنوية تبلغ حوالي 26.1 مليار دولار أمريكي لعام 2025، ويضع تقريرها حسب القطاعات العالمية أكبر وزن للإيرادات في خدمات إدارة العقارات.

تضيق الحسابات القانونية للمملكة المتحدة الرؤية. للسنة المنتهية في 31 ديسمبر 2024، أعلنت Jones Lang LaSalle Ltd عن إيرادات بلغت 471.796 مليون جنيه إسترليني، مرتفعة من 426.758 مليون جنيه إسترليني في عام 2023. ارتفع الربح التشغيلي إلى 42.880 مليون جنيه إسترليني من 2.509 مليون جنيه إسترليني، وبلغ ربح السنة المالية 46.757 مليون جنيه إسترليني. سجلت الشركة متوسط 3,145 موظفًا، بانخفاض عن 3,301 في العام السابق، بتكاليف إجمالية للرواتب بلغت 391.064 مليون جنيه إسترليني.

في الميزانية العمومية، كان لديها أصول متداولة بقيمة 537.983 مليون جنيه إسترليني، وخصوم متداولة بقيمة 257.993 مليون جنيه إسترليني، وصافي أصول بقيمة 438.297 مليون جنيه إسترليني، ونقد وما يعادله بقيمة 1.356 مليون جنيه إسترليني فقط.

تصف هذه الأرقام نشاطًا تجاريًا للخدمات ورأس المال العامل، وليس ميزانية عمومية ثقيلة بالبنية التحتية. تكاليف الموظفين كبيرة مقارنة بالإيرادات. تهيمن الذمم المدينة على الأصول المتداولة. النقد متواضع مقارنة بحجم بيان الدخل. ينص التقرير الاستراتيجي على أن الشركة تعتمد على رأس المال العامل من الأموال المقدمة سابقًا من Jones Lang LaSalle Incorporated، الشركة الأم النهائية، وأن المديرين ناقشوا الدعم مع الشركة الأم. هذا لا يعني صعوبات؛ اعتمد المديرون افتراض الاستمرارية. يعني أنه لا يمكن تحليل ملكية الجانب السلبي فقط على مستوى شركة المملكة المتحدة. إذا احتاجت عمليات المملكة المتحدة إلى مرونة تمويلية، فإن دعم المجموعة هو جزء من قصة المرونة.

الحدود التشغيلية موجهة أيضًا نحو الخدمات. ينص التقرير الاستراتيجي للمملكة المتحدة على أن الشركة تواصل تطوير أعمالها في المملكة المتحدة وتقديم الخدمات لشركات المجموعة. ويعزا زيادة الإيرادات في عام 2024 إلى أحجام المعاملات في أسواق رأس المال والتأجير، مع تراجع تقلبات أسعار الفائدة وتحسن ثقة المستثمرين. يسلط النقاش حول المخاطر المقدمة الضوء على انخفاض نشاط الاستحواذ والتخلص، وضعف قيم العقارات، والضغط التنافسي، والسيولة، والعملات الأجنبية، والائتمان، والمخاطر المتعلقة بالمناخ. هذه مخاطر خدمات عقارية. إنها ليست ملف مخاطر مشغل يبني شبكة ألياف، أو مالك مركز بيانات يمول قدرة بالميغاواط، أو مشغل سحابة يستهلك أصول حوسبة.

ما تثبته أدلة البنية التحتية فعلاً

دليل RIPE NCC مهم لأنه يغير مستوى الثقة حول الحدود التشغيلية الرقمية لـ JLL، لكن يجب قراءته بحذر. تدرج RIPE شركة Jones Lang LaSalle Ltd كعضو في قائمة المملكة المتحدة، بنفس عنوان Warwick Street، وتظهر مناطق خدمة تشمل ألمانيا وفرنسا وبريطانيا العظمى وإيطاليا. تصف RIPE نفسها بأنها سجل الإنترنت الإقليمي لأوروبا والشرق الأوسط وآسيا الوسطى، وتسجل عناوين IP وأرقام ASN، وتخدم أعضاء يشملون مزودي خدمات الإنترنت ومنظمات الاتصالات وشركات أخرى تدير بنيتها التحتية للشبكة الخاصة بها.

هذا دليل على سياق حوكمة الموارد الرقمية. إنه ليس دليلاً على أن Jones Lang LaSalle Ltd هي مزود نطاق عريض تجزئة، أو شبكة نقل IP، أو منصة سحابية، أو سجل، أو أعمال شبكة مدارة. قد يكون لدى شركة كبيرة ذات مكاتب وعملاء وأنظمة ومنصات بيانات موزعة أسباب مشروعة لإدارة الموارد الرقمية أو الحفاظ على العضوية دون تحويل هذه القدرة الإدارية إلى منتج اتصالات عام. لذلك، تعالج المقالة تسجيل RIPE كعلامة على الجدية في البنية التحتية للمؤسسات، وليس كدليل على نموذج اقتصادي شبيه بالمشغل.

الدليل الحقيقي على البنية التحتية متعدد الطبقات حول العقارات. تسوق JLL خدمات مراكز البيانات في اختيار المواقع، وشراء الأراضي، والتواجد المشترك، والتخلص، وإدارة المرافق، وشراء الطاقة. تذكر صفحتها العالمية لمراكز البيانات الخبرة في دورة حياة مركز البيانات بالكامل، وأكثر من 340 موقعًا لمراكز البيانات مدارة بنشاط عالميًا، وأكثر من 3.0 جيجاواط من معاملات التواجد المشترك المكتملة، و 315 مليار دولار أمريكي في معاملات أسواق رأس المال العالمية. تدعم هذه الأرقام الاستنتاج بأن JLL تعمل حول الطلب على البنية التحتية الرقمية، خاصة حيث تلتقي العقارات والطاقة والخدمات التشغيلية.

نفس الدليل يحد أيضًا من الاستنتاج. تقديم المشورة بشأن معاملات مراكز البيانات، وإدارة المرافق، ودعم شراء الطاقة ليس هو نفسه امتلاك مراكز البيانات، أو حقوق التوصيل البيني للطاقة، أو منصات السحابة. في الواقع، يؤكد التوقعات العالمية لمراكز البيانات من JLL لعام 2026 أن الطلب على رأس المال الثقيل من القطاع مدفوع بتوسع الذكاء الاصطناعي والسحابة الفائقة الاتساع، مع توقع ما يقرب من 100 جيجاواط من سعة مراكز البيانات الجديدة بين عامي 2026 و 2030، وما يصل إلى 3 تريليون دولار أمريكي من الاستثمارات المطلوبة بحلول عام 2030. هذه متطلبات رأسمالية تتجاوز بكثير شركة فرعية لخدمات عقارية في المملكة المتحدة.

يمكن لـ JLL كسب الرسوم وبناء الخبرة حول دورة الاستثمار هذه، لكنها ليست المالكة الرئيسية للميزانية العمومية لمعظم هذه السعة.

يشير دليل التكنولوجيا في نفس الاتجاه. تسوق JLL منصة Azara كمنصة لبيانات ورؤى عقارية تضم 1.75 مليار قدم مربع مفهرسة و 150,000 عقار تم التقاطها في أكثر من 4,000 مدينة. وتسوق منصة المباني الذكية لتكامل إنترنت الأشياء، والتحليلات، وإدارة المباني الآلية، والصيانة التنبؤية، وتحسين الطاقة. وتسوق JLL Falcon كمنصة ذكاء اصطناعي مبنية للعقارات التجارية. قد تعمل هذه الأدوات على تحسين جودة الخدمة وزيادة احتكاك التغيير إذا اعتمد العملاء على JLL للحصول على بيانات بناء موثوقة، وسير عمل الموردين، ورؤى تشغيلية. لكن الحوسبة الأساسية، والتخزين، ونموذج الأمان، والنظام البيئي للبرمجيات المؤسسية يظلون مكشوفين لاقتصاديات مزودي السحابة وموردي البرمجيات المتخصصين.

هذا هو التمييز الرئيسي للبنية التحتية. يمكن لـ JLL التحكم في سير العمل والرؤى على طبقة الخدمة؛ نادرًا ما تتحكم في كامل كومة رأس المال الأساسية. تُظهر عضوية RIPE، وخدمات العقارات، وأدوات البيانات، وعمل استشارات مراكز البيانات لشركة المملكة المتحدة القرب من البنية التحتية الرقمية. إنها لا تظهر أصل اتصالات قابل للدفاع عنه اقتصاديًا بمفرده. تعتمد مسألة قابلية الدفاع على ما إذا كانت طبقة الخدمة تولد إيرادات متكررة عالية الاحتفاظ وقوة تسعيرية قابلة للقياس، على الرغم من ضغط الشراء من العملاء وتركيز الموردين.

نموذج الأعمال يحول المباني إلى التزامات خدمة

نموذج أعمال JLL هو تحويل التعقيد العقاري إلى استشارات، ومعاملات، وإدارة، وخدمات تشغيلية. يبلغ نموذج 10-K لعام 2025 للمجموعة المسيطرة عن خمسة قطاعات لتلك السنة: خدمات إدارة العقارات، استشارات التأجير، خدمات أسواق رأس المال، إدارة الاستثمارات، وحلول البرمجيات والتكنولوجيا. ساهمت خدمات إدارة العقارات بحوالي 20.0 مليار دولار أمريكي من إيرادات 2025، وهي أكبر بكثير من استشارات التأجير بحوالي 3.0 مليار دولار أمريكي، وخدمات أسواق رأس المال بحوالي 2.4 مليار دولار أمريكي، وإدارة الاستثمارات بحوالي 450 مليون دولار أمريكي، وحلول البرمجيات والتكنولوجيا بحوالي 232 مليون دولار أمريكي. بلغ إجمالي الإيرادات حوالي 26.1 مليار دولار أمريكي.

هذا التكوين مهم لمخاطر البنية التحتية. الشركة التي تحصل على معظم إيراداتها من خدمات إدارة العقارات تتعرض لعمليات عقارية مستمرة، والطلب على أماكن العمل المؤسسية، وتنفيذ المشاريع، وتنسيق الموردين، ونتائج المرافق. إنها أقل تعرضًا لدورات المعاملات البحتة من شركة وساطة فقط، لكنها لا تزال تعتمد على صحة قرارات العملاء العقارية. المبنى الذي يعاني من شغور جزئي أو قيود رأسمالية أو انتقال إلى عمليات عن بعد يمكن أن يقلل من حجم أعمال الخدمة المتاحة. العميل الذي يوحد قائمة مورديه يمكن أن يضغط على الرسوم نحو الانخفاض. منصة تكنولوجية تؤتمت المزيد من سير العمل يمكن أن تنقل القيمة بعيدًا عن العمل، ما لم يكن مزود الخدمة يمتلك أو يتحكم في الأداة.

تعزز الحسابات القانونية للمملكة المتحدة هذه النقطة. كشفت Jones Lang LaSalle Ltd عن كل الإيرادات لعام 2024 كخدمات مهنية، وكل الإيرادات حسب الوجهة كالمملكة المتحدة. لا تقدم الحسابات بند إيرادات اتصالات أو إيرادات سحابية أو تأجير بنية تحتية. يتم توليد الربح التشغيلي بعد المصروفات الإدارية والإهلاك والاستهلاك ومصروفات إيجار العقارات وتكاليف المعاشات والخسائر النقدية وحركات الديون المشكوك في تحصيلها. بند تكاليف الموظفين هو أوضح إشارة: 391.064 مليون جنيه إسترليني من إجمالي تكاليف الرواتب مقابل 471.796 مليون جنيه إسترليني من الإيرادات.

يمكن لأعمال الخدمات عالية الجودة لا تزال خلق القيمة بهذا الهيكل التكلفي، لكن حمايتها من الجانب السلبي تعتمد على التعويض المتغير، ومدة العقد، والاستخدام، والقدرة على تسعير الخبرة فوق التكلفة.

تكشف الشركة الأم لـ JLL أيضًا عن اختلافات في الاعتراف بالإيرادات مهمة لملكية الجانب السلبي. في بعض عقود المشاريع، قد تتحكم JLL في الخدمات المقدمة من موردي الطرف الثالث والمقاولين من الباطن قبل نقل الأصول إلى العميل، وبالتالي يتم عرض تكاليف الطرف الثالث والمبالغ المستردة بالقيمة الإجمالية. في إدارة العقارات، عادة ما تنظم خدمات موردي الطرف الثالث والمقاولين من الباطن لعقارات العملاء، حيث يتم عرض هذه التكاليف بالقيمة الصافية. بلغة بسيطة، هذا يعني أن الشركة قد تكون قريبة من التسليم التشغيلي دون امتلاكها دائمًا لإدخال الخدمة الأساسي.

في حالة الانقطاع أو نقص الاستخدام، السؤال هو ما إذا كانت JLL هي المدير أو المنسق أو المستشار أو مزود التكنولوجيا بموجب العقد ذي الصلة.

لهذا يجب أن تكون مسألة الجانب السلبي خاصة بالعقد. إذا كانت JLL تدير منشأة عميل وتسبب فشل المورد في انقطاع نظام بناء، فقد يتكبد العميل خسارة تشغيلية، وقد يكون المورد مسؤولاً بموجب اتفاقيته، وقد تواجه JLL أرصدة خدمة أو خطر تجديد أو تكاليف عمالة إضافية. إذا كانت JLL تقدم المشورة بشأن موقع مركز بيانات يصبح أقل قيمة بسبب التغيرات في توفر الطاقة، يتحمل مالك رأس المال إعادة تسعير الأصل، لكن رسوم JLL المستقبلية وسمعتها قد تتأثر. إذا أصبحت منصة بيانات JLL أقل تميزًا لأن مزودي السحابة الفائقة الاتساع يضيفون تحليلات أقوى، تتحمل الشركة الأم خطر استثمار المنتج، بينما يستفيد العملاء من بدائل أرخص.

الوحدات الاقتصادية أقرب إلى العمل والعقود منها إلى الأجهزة

توضح حسابات المملكة المتحدة الوحدة الاقتصادية. بلغت إيرادات Jones Lang LaSalle Ltd لعام 2024 ما يقرب من 472 مليون جنيه إسترليني، والربح التشغيلي ما يقرب من 43 مليون جنيه إسترليني، ومتوسط عدد الموظفين 3,145. ينتج عن هذا إيرادات تبلغ حوالي 150,000 جنيه إسترليني لكل موظف متوسط، قبل النظر في ترتيبات المقاولات من الباطن وتكاليف الدعم وتخصيص المجموعة. تهيمن تكاليف الموظفين البالغة حوالي 391 مليون جنيه إسترليني على قاعدة التكاليف. مصروف الإهلاك البالغ حوالي 12.0 مليون جنيه إسترليني ومصروف إيجار العقارات البالغ حوالي 10.2 مليون جنيه إسترليني جوهريان، لكنهما ليسا مركز الثقل.

يخلق النموذج كثيف العمالة نوعًا مختلفًا من الجانب السلبي للبنية التحتية. لا تظهر السعة غير المستخدمة أولاً كألياف متقادمة أو خوادم خاملة أو غرف تواجد مشترك فارغة. تظهر كمستشارين ومديرين ومهندسين وفرق أماكن عمل ومحللين وموظفي دعم غير مستغلين بشكل كافٍ؛ ونسب نجاح أقل في أسواق رأس المال والتأجير؛ وضغط على التكاليف العامة الثابتة للمكاتب والتكنولوجيا؛ واسترداد أبطأ للذمم المدينة إذا أخر العملاء المشاريع. يمكن تعديل قاعدة التكاليف من خلال المكافآت والتوظيف ودوران الموظفين واستخدام الموردين وإعادة الهيكلة، لكن لا يمكن أن تختفي فورًا دون الإضرار بتسليم العميل.

ذكر التقرير الاستراتيجي للشركة نفسها أن التحسن في عام 2024 جاء من زيادة أحجام المعاملات في أسواق رأس المال والتأجير، مع استقرار السوق بعد تقلب أسعار الفائدة السابق. هذا إيجابي، لكنه يظهر أيضًا أن جزءًا من تعافي الربح كان دوريًا. إذا جلب الدورة التالية نشاطًا أضعف في الاستحواذ والتخلص، أو نموًا أقل في الإيجارات، أو قرارات تأجير مؤجلة، فإن الجانب السلبي لا يتطلب فشلًا كبيرًا في البنية التحتية. يمكن أن يأتي من خلال عمل استشاري ومعاملات أقل، وشراء أكثر تشددًا، وانخفاض الشهية للتحول التقديري لأماكن العمل.

تروي أرقام قطاع المجموعة المسيطرة قصة ثانية للوحدة الاقتصادية. حققت حلول البرمجيات والتكنولوجيا إيرادات بلغت 232.3 مليون دولار أمريكي فقط في عام 2025 وأرباح معدلة سلبية قبل الفوائد والضرائب والإهلاك والاستهلاك بلغت 14.2 مليون دولار أمريكي. كان من المقرر دمج هذا القطاع في خدمات إدارة العقارات لتقرير عام 2026. إعادة التصنيف لا تلغي عمل التكنولوجيا؛ تشير إلى أن التكنولوجيا يتم دمجها في محرك الخدمة الأكبر، بدلاً من الوقوف بمفردها كأعمال برمجية عالية الهامش. وهذا يدعم الأطروحة بأن الجانب الإيجابي للتكنولوجيا في JLL أكثر مصداقية عندما يحمي أو يوسع الخدمات، وليس عندما يتنافس مباشرة مع منصات السحابة.

تشير ميزانية المملكة المتحدة أيضًا إلى حساسية رأس المال العامل. بلغت الذمم المدينة 536.627 مليون جنيه إسترليني في نهاية عام 2024، وهي أعلى بكثير من النقد. بلغت الخصوم المتداولة 257.993 مليون جنيه إسترليني. كان صافي الأصول قويًا، لكن النقد وما يعادله كان متواضعًا عند 1.356 مليون جنيه إسترليني. هذا لا يشير إلى ضعف بمفرده، لأن شركات الخدمات الكبيرة تدير النقد مركزيًا عبر المجموعة. يعني أن شركة المملكة المتحدة لا تقدم نفسها كمالكة بنية تحتية مستقلة وغنية بالنقد. تأتي مرونتها من الأرباح وتحصيل الذمم المدينة وتمويل المجموعة وإدارة العقود، وليس من الاحتفاظ باحتياطي سيولة كبير مستقل.

تؤثر السعة غير المستخدمة على الأشخاص والإيجارات والنقد أولاً

نقص الاستخدام هو أول مسار للجانب السلبي. بالنسبة لمالك مركز البيانات، يعني نقص الاستخدام سعة خاملة واستخدامًا منخفضًا للطاقة والتزامات مستأجرين متأخرة. بالنسبة لـ Jones Lang LaSalle Ltd، من المرجح أن يعني نقص الاستخدام تباطؤ مشاريع العملاء، وانخفاض أوامر عمل المباني، وفِرق استشارية تنتظر الصفقات، وتأجيل تفويضات تحول مكان العمل، أو تقلص محافظ العملاء بشكل أسرع من تكيف نطاقات الخدمة. لا تحتاج الشركة إلى امتلاك المبنى لتشعر بهذا الضغط. تحتاج فقط إلى أن تكون قاعدة رسومها مرتبطة بمستويات النشاط، وقيمة العقار، وإيرادات الإيجار، والطلب على التأجير، أو كثافة الإدارة.

يذكر التقرير الاستراتيجي للمملكة المتحدة هذا الخطر مباشرة. يمكن أن يؤدي الانخفاض في نشاط الاستحواذ والتخلص إلى تقليل الرسوم والعمولات من تنظيم المعاملات والتمويل. يمكن أن يؤدي الانخفاض في قيم العقارات، وأداء العقار، ونشاط التأجير، ومستويات الإيجار إلى تقليل الرسوم والعمولات المرتبطة بإدارة العقارات، والتقييمات، والاستحواذ، والتخلص، والتأجير، والتمويل. يمكن أن تزيد المنافسة من السلع الأساسية والضغط النزولي على الرسوم. هذه ليست مخاطر نظرية مستوردة من نموذج صناعي عام. إنها الوصف الذي تقدمه الشركة نفسها لمجموعة المخاطر التي تؤثر على شركة المملكة المتحدة.

زاوية البنية التحتية هي أن الأدوات الرقمية يمكن أن تقلل وتزيد من مخاطر نقص الاستخدام. يمكن أن تساعد التحليلات الأفضل وبيانات المباني الذكية وسير العمل المدعوم بالذكاء الاصطناعي العميل في تحسين المساحة والطاقة والصيانة والإنفاق الرأسمالي. يمكن أن يحمي هذا أهمية JLL حتى لو كان العميل يقلص محفظته. لكن هذه الأدوات نفسها يمكن أن تجعل نقص الاستخدام أكثر وضوحًا. يمكن للعميل الذي لديه بيانات استخدام أفضل إغلاق الطوابق، أو إعادة التفاوض على نطاق الخدمة، أو إعادة مناقصة أعمال المرافق. عندما تكشف طبقة التكنولوجيا أن المبنى مخدوم بشكل زائد، يجب على مزود الخدمة إثبات أن رؤيته تخلق وفورات تستحق الدفع مقابلها أو قبول قاعدة رسوم أصغر.

المسألة الثانية لنقص الاستخدام هي العمل. نظرًا لأن تكاليف الموظفين مرتفعة، تحتاج شركة المملكة المتحدة إلى حجم خدمة كافٍ لإبقاء الموظفين المهرة منتجين. الوسطاء الكبار، ومديرو المشاريع، ومستشارو أماكن العمل، ومديرو المرافق، وخبراء البيانات ليسوا قطعًا قابلة للتبديل. يمكن أن يؤدي التخفيض العميق جدًا إلى الإضرار بجودة الخدمة والإيرادات المستقبلية؛ كما أن تحمل الكثير من السعة يمكن أن يضغط على الهوامش. أفضل مالك للجانب السلبي هو بالتالي الشركة التي يمكنها تحويل العمل إلى خدمات قابلة للتكرار تعتمد على البيانات وتعديل الموارد دون فقدان ثقة العميل. لـ JLL مزايا في الحجم والعلامة التجارية هنا، لكن الحجم لا يزيل الدورة.

المسألة الثالثة لنقص الاستخدام هي الذمم المدينة وتحويل النقد. يحذر 10-K للشركة الأم من أن رأس المال العامل والسيولة يمكن أن يتأثرا سلبًا بالذمم المدينة والتعرض للديون المشكوك في تحصيلها. تحدد شركة المملكة المتحدة أيضًا مخاطر الائتمان من الديون غير المدفوعة وتذكر أنها تقيم الجدارة الائتمانية والتقارير العامة عن العملاء المحتملين. في حالة الركود العقاري، المسألة العملية ليست فقط ما إذا كانت JLL تكسب التفويضات. بل ما إذا كان العملاء يدفعون في الوقت المحدد، وما إذا كانت المشاريع تظل ممولة، وما إذا كانت JLL يمكنها تجنب تحويل نمو الخدمة إلى رأس مال عامل عالق.

ينتقل خطر الانقطاع عبر منشآت العميل والموردين والبيانات

خطر الانقطاع هو المسار الثاني للجانب السلبي. تشير المواد العامة لـ JLL حول المباني الذكية، وتكامل إنترنت الأشياء، وإدارة أوامر العمل، والصيانة التنبؤية، ومنصات البيانات إلى نموذج خدمة يعتمد بشكل متزايد على تدفقات بيانات موثوقة من المباني إلى التطبيقات والعودة إلى الأشخاص. يمكن أن يحدث الفشل على عدة مستويات: مصنع البناء، والضوابط المحلية، وأنظمة الوصول، وأدوات أمر عمل الموردين، واتصالات البيانات، وخدمات السحابة، وأنظمة الهوية، أو التصعيد البشري. يختبر العميل النهائي الفشل كمشكلة في مكان العمل، أو الأمن، أو الراحة، أو الإنتاجية، أو الامتثال.

لا تحتاج JLL إلى أن تكون مخطئة ليكون لها تعرض اقتصادي. قد لا ينتج عن انقطاع تكنولوجيا الطرف الثالث أضرارًا فورية إذا كان العقد يخصص المسؤولية في مكان آخر، لكنه قد يؤثر على قرارات التجديد. العميل الذي يستخدم JLL لإدارة البيئات الحرجة يتوقع حكمًا تشغيليًا، وليس مجرد تحويل التذاكر. هذا التوقع هو المكان الذي يكمن فيه الجانب السلبي لمزود الخدمة.

يناقش 10-K للشركة الأم المخاطر السيبرانية والتشغيلية على مستوى المجموعة، وتنص سياسة الإفصاح عن الثغرات الأمنية لـ JLL على أن الشركة تسعى لحماية أنظمة الشركات والبيانات الموكلة من العملاء والشركاء. يسلط النقاش العام لـ JLL حول الأمن السيبراني في إدارة المرافق المتكاملة الضوء على أن أنظمة المباني يمكن أن تؤثر على التحكم في الوصول، والتدفئة والتهوية وتكييف الهواء، والإضاءة، والمصاعد، وأن الهجمات يمكن أن تعطل العمليات أو تعرض البيانات الحساسة للخطر. هذه تصريحات مهمة لأنها تربط عمليات العقارات بالمرونة الرقمية. كما تُظهر لماذا الجانب السلبي للبنية التحتية أوسع من تأجير المكاتب.

تشير التوجيهات التنظيمية في نفس الاتجاه. تقول مبادئ الأمن السحابي للمركز الوطني للأمن السيبراني في المملكة المتحدة للمنظمات أن تنظر في أمن سلسلة التوريد ووصول الطرف الثالث إلى البيانات أو الخدمات. يوضح توجيه مكتب مفوض المعلومات حول أدوار المراقب والمعالج أن المنظمات التي تقرر لماذا وكيف تتم معالجة البيانات الشخصية تتحمل التزامات أثقل بموجب اللائحة العامة لحماية البيانات في المملكة المتحدة من المعالجات، بينما يجب على المعالجات اتباع تعليمات المراقب.

بالنسبة لمزود خدمات عقارية يتعامل مع بيانات المباني أو الشاغلين أو أماكن العمل، فإن المخاطر التجارية هي أن العملاء يتوقعون المرونة والامتثال حتى عندما تكون التبعيات التقنية خارج السيطرة المباشرة لـ JLL.

النظام الجديد للأطراف الثالثة الحرجة في القطاع المالي في المملكة المتحدة لا يستهدف JLL كشركة عقارية، لكنه ذو صلة كإشارة سوقية. في يوليو 2026، قامت وزارة الخزانة بتعيين كبار مزودي السحابة والتكنولوجيا كأطراف ثالثة حرجة للقطاع المالي في المملكة المتحدة، وبدأ بنك إنجلترا وهيئة التنظيم التحوطية وهيئة السلوك المالي الإشراف بموجب هذا النظام. يعكس السياق السياسي اعترافًا أوسع: تعتمد العديد من الشركات التشغيلية على مجموعة صغيرة من موردي التكنولوجيا التي يمكن أن ينتشر فشلها عبر العملاء. من المرجح أن تكون JLL شركة تابعة وشريكة في المرافق في هذه السلسلة وليست أداة السحابة المنظمة نفسها.

يأتي خطر التقادم من البرمجيات وأجهزة الاستشعار وموردي السحابة الأكبر

التقادم هو المسار الثالث للجانب السلبي. يمكن لمنصة خدمات المباني أن تفقد قيمتها إذا أصبحت أجهزة الاستشعار أرخص، وتحسنت المعايير المفتوحة، ودمج مزودو السحابة تحليلات مماثلة، ووحد العملاء موردي البرمجيات، أو بنى المنافسون بيانات مرجعية أفضل. المشكلة الاستراتيجية لـ JLL هي ضمان أن تجعل تكنولوجيتها علاقة الخدمة أكثر قيمة، بدلاً من أن تصبح مجموعة من الميزات الباهظة التي يتوقعها العملاء كمعيار.

ادعاءات JLL التكنولوجية جوهرية. تُقدم Azara كمنصة ذكاء أعمال عقارية تدمج البيانات المتباينة في بيئة قائمة على السحابة، مع قدرات اللغة الطبيعية والذكاء الاصطناعي التوليدي. تُوصف منصة المباني الذكية حول تكامل إنترنت الأشياء، والتحليلات في الوقت الفعلي، وإدارة المباني الآلية، والصيانة التنبؤية، وتحسين الطاقة. يتم وضع JLL Falcon كمنصة ذكاء اصطناعي مملوكة مبنية حول البيانات العقارية التجارية وسير عمل الخبراء. تخلق هذه الأدوات مسارًا لهوامش أفضل إذا قللت الجهد اليدوي، وحسنت النتائج، وجعلت بيانات العميل أكثر فائدة ضمن نموذج خدمة JLL.

لكن خطر التقادم مرئي في هيكل الموردين. من المرجح أن تكون طبقة الحوسبة، وطبقة النموذج، وطبقة الهوية، والعديد من أدوات التعاون مصاغة من قبل شركات تكنولوجيا أكبر. وصفت مراجعات سوق السحابة في المملكة المتحدة من قبل Ofcom و CMA بالفعل تركيزًا عاليًا بين كبار مزودي السحابة العامة، وحواجز التغيير، والمخاوف بشأن رسوم الخروج، وقابلية التشغيل البيني، وترخيص البرمجيات. شركة خدمات تستخدم أدوات السحابة والذكاء الاصطناعي يمكن أن تستفيد من الابتكار، لكنها نادرًا ما تتحكم في اقتصاديات المنصة الأساسية. إذا ارتفعت تكلفة الحوسبة أو التخزين أو نقل البيانات أو البرمجيات المؤسسية، يجب على مزود الخدمة امتصاصها أو تمريرها أو تعويضها.

تنصح ماليات الشركة الأم أيضًا بعدم المبالغة في تقدير اقتصاديات البرمجيات المستقلة. كانت حلول البرمجيات والتكنولوجيا صغيرة مقارنة بإجمالي إيرادات JLL وبخسارة على أساس الأرباح المعدلة قبل الفوائد والضرائب والإهلاك والاستهلاك في عام 2025. من الممكن أن يكون الإنفاق التكنولوجي عقلانيًا لأنه يحسن خدمات إدارة العقارات والاحتفاظ بالعملاء. لكنه ليس دليلاً على أن JLL تمتلك محرك ربح شبيه بالبرمجيات مستقلاً عن أعمال الخدمات. أفضل حالة هي أن التكنولوجيا تقلل من تكلفة تقديم الخدمة وتزيد من تكاليف التغيير. الحالة الأضعف هي أن JLL يجب أن تستمر في الاستثمار فقط لتبقى قادرة على المنافسة، بينما يستحوذ مزودو السحابة والبرمجيات المؤسسية على جزء كبير من الهامش.

يخلق تقادم مراكز البيانات مسألة ذات صلة. يتوقع بحث JLL إضافة ما يقرب من 100 جيجاواط من سعة مراكز البيانات الجديدة بين عامي 2026 و 2030، مدفوعة بطلب الذكاء الاصطناعي والسحابة، مع قيود الطاقة وتضخم تكاليف البناء التي تشكل السوق. إذا تحقق الطلب، يمكن أن تكون خبرة JLL في الاستشارات وإدارة المرافق والطاقة قيمة. إذا تحول الطلب جغرافيًا، أو تغير توفر الطاقة، أو بنى العملاء فائقي الاتساع بقوة أكبر، يمكن أن تبتعد فرص الرسوم عن المستشارين الخارجيين. تشارك JLL في الدورة؛ لا تتحكم في قرار السعة بأكمله.

قوة المورد تحد من قابلية الدفاع عن البنية التحتية

قوة المورد هي المسار الرابع للجانب السلبي. يعتمد نموذج خدمة JLL على مالكي العقارات، والشاغلين المؤسسيين، والمقاولين من الباطن، ومزودي السحابة، وموردي البرمجيات، ومصنعي المعدات، ومطوري مراكز البيانات، ومزودي الاتصالات، وموردي الطاقة. كلما كان الإدخال أكثر تخصصًا، زادت صعوبة التقاط الفارق الاقتصادي الكامل لشركة خدمات. يمكن لـ JLL تنسيق العديد من الموردين، لكن التنسيق يصبح خندقًا فقط إذا قدر العملاء التنسيق بما يكفي للدفع فوق رسوم السلع الأساسية.

تظهر حسابات المملكة المتحدة أن الشركة تعترف بمصروفات إيجار العقارات والإهلاك وتكاليف المعاشات ومخصصات الديون المشكوك في تحصيلها والخسائر النقدية. يناقش إيداع الشركة الأم ضغط سلسلة التوريد وتوافر المواد والجداول الزمنية للمشاريع. بالنسبة لأعمال المرافق وإدارة المشاريع، يمكن أن تظهر قوة المورد من خلال تضخم أجور المهندسين، ونقص المقاولين من الباطن، وتعقيد شراء الطاقة، وقيود بناء مراكز البيانات المتخصصة، وتكلفة تراخيص البرمجيات، أو رسوم استخدام السحابة. أي من هذه يمكن أن تقلل الهامش إذا لم تسمح العقود بالتمرير أو إذا قاوم العملاء زيادات الرسوم.

تستحق قوة مزود السحابة اهتمامًا خاصًا لأنها تقع مباشرة داخل عدسة اقتصاديات الاتصالات في المقالة. وجدت دراسة سوق السحابة من Ofcom أن Amazon Web Services و Microsoft كانتا تمتلكان حصة مجمعة تتراوح بين 70٪ و 80٪ من خدمات البنية التحتية السحابية في المملكة المتحدة في عام 2022، مع Google كأقرب منافس بحصة تتراوح بين 5٪ و 10٪. خلص التحقيق النهائي لخدمات السحابة من CMA إلى أن المنافسة لا تعمل بشكل جيد وأوصى بإجراءات لمعالجة الأضرار. بالنسبة لشركة خدمات عقارية تدمج الذكاء الاصطناعي والتحليلات، يعني هذا الهيكل السوقي أن التغيير من مزود سحابة، أو مزج الموردين، أو نقل البيانات يمكن أن يكون صعبًا تجاريًا وتقنيًا.

تضيف سيادة البيانات والمحلية قيدًا آخر. اعتراف حكومة المملكة المتحدة في عام 2024 بمراكز البيانات كبنية تحتية وطنية حيوية وورقة الحقائق اللاحقة حول الأمن السيبراني والمرونة لمراكز البيانات يقر بأن مراكز البيانات تدعم النشاط الاقتصادي والخدمات العامة. يساعد هذا قطاع البنية التحتية الرقمية، لكنه أيضًا يرفع التوقعات حول المرونة والإبلاغ والأمن. قد يطلب عميل JLL في قطاع منظم أو حساس ضمانات أقوى حول مكان وجود البيانات، ومن يمكنه الوصول إليها، وكيف يتم الحفاظ على الاستمرارية، وكيف يتم التعامل مع الحوادث. يمكن أن يصبح الامتثال نقطة بيع، لكنه أيضًا تكلفة.

خطر قوة المورد ليس أن JLL ليس لديها أي نفوذ. حجمها العالمي وقاعدة عملائها وحجم مشترياتها يمنحها قوة تفاوضية. خبرتها في مراكز البيانات والمرافق يمكن أن تجعلها شريكًا قيمًا للعملاء الذين يتنقلون في مفاضلات الطاقة والموقع والمرونة. المشكلة هي أن الموردين الأكثر كثافة رأسمالية في السلسلة قد يكون لديهم اقتصاديات ندرة أقوى. تمتلك منصات السحابة أنظمة حوسبة بيئية. يتحكم مالكو مراكز البيانات في القدرة المزودة بالطاقة. يمكن لقيود الطاقة والشبكة أن تحدد قيمة الموقع. أصل JLL القابل للدفاع هو المعرفة بالإضافة إلى التنفيذ، وليس كومة المنبع بأكملها.

يعتمد خطر الطلب على دورات العقارات واختيارات ميزانية العميل

خطر الطلب هو المسار الخامس للجانب السلبي. تظهر الشركة الأم لـ JLL وشركة المملكة المتحدة حساسية لدورات العقارات التجارية. يتحسن التأجير وأسواق رأس المال والتقييمات عندما تتحسن الثقة وتوفر الائتمان ونشاط المعاملات. تضعف عندما تؤخر أسعار الفائدة أو تكاليف الديون أو عدم اليقين بشأن أسعار الأصول القرارات. خدمات إدارة العقارات أكثر تكرارًا، لكنها لا تزال تعتمد على العقار المشغول، وحجم المشروع، واستراتيجية الاستعانة بمصادر خارجية للعميل، والاستعداد لتمويل تغييرات مكان العمل.

تظهر حسابات المملكة المتحدة لعام 2024 سنة تعافي للإيرادات والأرباح، مرتبطة بزيادة النشاط في أسواق رأس المال والتأجير. تظهر نتائج الشركة الأم لعام 2025 زخمًا عالميًا أقوى، مع ارتفاع إجمالي الإيرادات إلى حوالي 26.1 مليار دولار أمريكي ونتائج الربع الأول من عام 2026 تظهر نموًا مستمرًا في الإيرادات. هذا التعافي لا يزيل الجانب السلبي. يجعل السؤال المركزي للمقالة أكثر صلة: إذا كان الطلب على البنية التحتية قويًا، من يملك الجانب الإيجابي، وإذا اختفى، من يتحمل نقص الاستخدام؟

يمكن للشاغلين المؤسسيين تقليل الطلب بعدة طرق. يمكنهم تقليص المكاتب، وتوحيد المواقع، وتأجيل التجديدات، وإعادة مناقصة عقود المرافق، والضغط من أجل التسعير على أساس النتائج، أو طلب تقليل التكنولوجيا من عدد الموظفين وساعات الصيانة. يمكن للمستثمرين تأجيل المبيعات والتمويل والاستحواذ. يمكن لعملاء مراكز البيانات تغيير الجغرافيا أو متطلبات الطاقة أو استراتيجية التأجير. يمكن للحكومات تسريع أو إبطاء تطوير مراكز البيانات من خلال التخطيط وسياسة الطاقة والأمن. يمكن لـ JLL تقديم المشورة في جميع هذه القرارات، لكنها لا تزال تتعرض لحجم القرارات.

يختلف خطر الطلب أيضًا حسب خط الخدمة. يمكن أن تستفيد خدمات إدارة العقارات من الاستعانة بمصادر خارجية للعمليات المعقدة، خاصة حيث الطاقة واستخدام مكان العمل والأمن وأدوات البيانات مهمة. تستفيد استشارات التأجير وخدمات أسواق رأس المال بشكل أكثر مباشرة من تعافي المعاملات. تعتمد إدارة الاستثمار على قيم الأصول وأداء الصندوق وتخصيصات المستثمرين. تعتمد البرمجيات والتكنولوجيا على التبني وتكامل البيانات ومصداقية المنتج. الانكماش الذي يضرب أسواق رأس المال فقط يختلف عن الذي يضرب استخدام مكان العمل أو الإنفاق السحابي، لكن الجانب السلبي لا يزال يتدفق عبر الرسوم والاستخدام.

أفضل دفاع هو جعل دور JLL أكثر ضرورة في الأسواق السيئة، وليس فقط في الجيدة. إذا استخدم العملاء JLL لتقليل استهلاك الطاقة، وإدارة المباني الحيوية، وإعادة التفاوض على التكاليف العقارية، ومنع الفشل، يمكن للشركة الحفاظ على الأهمية أثناء الانكماش. إذا رأى العملاء JLL بشكل أساسي كمستشار معاملات أو منسق مرافق قابل للاستبدال، يزداد خطر الطلب بسرعة. تدعم الأدلة رؤية مختلطة: لـ JLL حجم وطموح تكنولوجي، لكن المنافسة وتركيز الموردين يبقيان انضباط التسعير مشدودًا.

المنافسة تبق أي ميزة بنية تحتية قابلة للطعن

المنافسة هي المسار السادس للجانب السلبي. تعمل JLL ضد نظراء عالميين كبار لخدمات العقارات مثل CBRE و Cushman & Wakefield و Colliers و Savills، بالإضافة إلى مديري المرافق المتخصصين والشركات الاستشارية وموردي البرمجيات ومستشاري الطاقة وشركات البناء وخبراء مراكز البيانات. ينص التقرير الاستراتيجي للمملكة المتحدة صراحة على أن المنافسة تأتي ليس فقط من القطاع العقاري، ولكن أيضًا من بنوك الاستثمار وشركات المحاسبة وشركات التكنولوجيا والشركات الاستشارية. هذا مجال واسع، ويضيق المساحة للعوائد الزائدة.

يظهر دليل المنافسين لماذا. أعلنت CBRE عن إيرادات بلغت حوالي 40.6 مليار دولار أمريكي في عام 2025 وسلطت الضوء على النمو في الأعمال المرنة والمعاملات. تصف إيداعات Cushman & Wakefield الخدمات بما في ذلك إدارة العقارات وإدارة المرافق وخدمات المرافق وإدارة المشاريع، مع العديد من العقود المتكررة وتكاليف التغيير. أعلنت Colliers عن إيرادات بلغت حوالي 5.56 مليار دولار أمريكي في عام 2025، بينما أعلنت Savills عن إيرادات سنوية بلغت حوالي 2.55 مليار جنيه إسترليني في عام 2025 ونمو في جميع مجالات الأعمال. هؤلاء ليسوا منافسين هامشيين. يمكنهم التنافس على نفس العملاء، وتوظيف مواهب مماثلة، والاستثمار في منصات بيانات مماثلة.

هذا لا يعني أن JLL ليس لديها مزايا. لديها حضور عالمي كبير، وعلامة تجارية قوية في المملكة المتحدة، وعلاقات عميقة مع العملاء، وخبرة في مراكز البيانات، وبيانات السوق العقارية، واستثمار في الذكاء الاصطناعي وأدوات المباني الذكية. تذكر صفحتها العالمية حول JLL أنها تخدم معظم كبار المستثمرين العالميين ونصف شركات Fortune 500، مع احتفاظ عالٍ. هذه المزايا تهم عندما يريد العميل شريكًا يمكنه العمل عبر مناطق متعددة وأنواع عقارية وسياقات تنظيمية.

المشكلة هي أن العديد من المزايا قابلة للطعن، وليست حصرية. يمكن للعميل العالمي توزيع العمل بين JLL و CBRE. يمكن لمطور مركز بيانات استخدام مهندسين متخصصين ومستشاري طاقة. يمكن للشاغل المؤسسي الاحتفاظ بالاستراتيجية مع مستشار مع الاستعانة بمصادر خارجية لتنفيذ المرافق في مكان آخر. يمكن لمورد البرمجيات البيع مباشرة للعميل. يمكن لمزود السحابة تجميع التحليلات في منصته. يمكن للمستشار المحلي المنافسة على المعرفة والسعر في سوق واحد. لذلك يجب الحكم على خدمات JLL المجاورة للبنية التحتية من خلال التجديد والبيع العابر وجودة البيانات والهامش، وليس فقط الوجود.

يؤثر الخطر التنافسي أيضًا على التكنولوجيا. إذا كانت أدوات الذكاء الاصطناعي والمباني الذكية لـ JLL ذات مصداقية، يمكنها تحسين جودة الخدمة وجعل العملاء يترددون في التغيير. لكن المنافسين يستثمرون أيضًا. يمكن لمزودي السحابة والبرمجيات الأكبر تقديم تحليلات عامة على نطاق واسع. قد لا يدفع العملاء علاوة مقابل كل طبقة مملوكة إذا لم تكن الوفورات القابلة للقياس واضحة. يقع العبء الاقتصادي على JLL لإثبات أن أدواتها تحسن النتائج بما يكفي للدفاع عن الرسوم.

الإشارات غير الرسمية مفيدة فقط كاختبارات دخان

يجب التعامل مع إشارات السوق غير الرسمية بحذر. يمكن لمواقع تقييم الموظفين، وصفحات تصنيف الأمان، ودراسات حالة الموردين الكشف عن مجالات للتحقيق، لكنها ليست أدلة مدققة على الأداء التعاقدي أو مرونة البنية التحتية. تُظهر أسطح المراجعة العامة JLL كصاحب عمل كبير مع مشاعر عامة شائعة لشركة كبيرة، بدلاً من علامة حمراء واضحة على البنية التحتية. تسوق صفحات تصنيف الأمان وجهات نظر مخاطر خارجية، لكنها لا يمكن أن تحل محل الإفصاحات الرسمية. يمكن لدراسات حالة الموردين تسليط الضوء على حاجة للسيطرة، لكنها روايات مختارة.

إشارة مفيدة هي أن سياسة الإفصاح عن الثغرات الأمنية لـ JLL نفسها موجودة وصريحة بشأن حماية البيانات الموكلة من العملاء والشركاء. أخرى هي دراسة حالة من Netskope تصف جهود JLL لتحسين الرؤية حول حركة البيانات وتقليل مخاطر الداخليين في سياق العمل عن بعد. هذه المصادر لا تثبت أن الضوابط مثالية. إنها تدعم ادعاءً أضيق: تدرك JLL أن حركة البيانات وتطبيقات السحابة ووصول الموظفين هي جزء من سطح المخاطر.

غياب إشارة واضحة لخدمة الاتصالات العامة هو أيضًا مفيد. تسجيل RIPE حقيقي، لكن الدليل العام يشير إلى شركة خدمات عقارية ذات احتياجات موارد شبكة مؤسسية، وليس إلى شركة تحقق أرباحًا من نقل IP أو الاتصال العام. إذا ادعت الضجة السوقية عكس ذلك، فإنها ستتطلب التحقق من خلال عقود العملاء أو سجلات التوجيه أو كتالوجات الخدمات المنشورة أو السجلات التنظيمية. الاستنتاج الأكثر أمانًا هو أن دليل الموارد الرقمية يعزز الملف التشغيلي للبنية التحتية، لكنه لا يغير الهوية الصناعية للكيان.

تساعد الإشارات غير الرسمية أيضًا في تأطير الجانب الإنساني من الجانب السلبي. يتم الحكم على شركات المرافق الكبرى وخدمات العقارات من خلال كفاءة الأشخاص في الموقع، وسرعة الاستجابة، وجودة تنسيق الموردين، وشفافية الاتصال أثناء المشاكل. منصة متطورة لا تنقذ ثقافة التصعيد السيئة. من ناحية أخرى، يمكن للتنفيذ المحلي القوي الحفاظ على الثقة حتى عندما يفشل المورد. لهذا السبب فإن قاعدة التكاليف كثيفة العمالة ليست مجرد ضعف. إنها أيضًا حيث يتم إنشاء القيمة، إذا تمكنت الشركة من الحفاظ على الخبرة المنتجة والمتوافقة مع نتائج العملاء.

لا تعالج المقالة الإشاعات كحقائق. إنها تعامل الإشارات غير الرسمية كأسئلة: هل ضوابط JLL جيدة بما يكفي لبيانات العميل؟ هل تقلل أدوات المباني الذكية التكاليف بشكل قابل للقياس؟ هل الموظفون قادرون على تنفيذ العقود المعقدة؟ هل يشتري العملاء الرؤية أم مجرد العمل؟ هذه الأسئلة جوهرية لأنها تقرر ما إذا كانت طبقة البنية التحتية أصلًا اقتصاديًا أم تكلفة للبقاء ذا صلة.

اختبار تخصيص رأس المال هو ما إذا كانت التكنولوجيا تزيد هوامش الخدمة

اختبار تخصيص رأس المال لـ JLL ليس ما إذا كانت يمكن أن تبدو حديثة التكنولوجيا. إنه ما إذا كانت التكنولوجيا تغير الهامش والاحتفاظ وملف المخاطر لأعمال الخدمات. جعلت الشركة الأم التكنولوجيا محورية في وضعها العام، لكن ماليات 2025 لا تزال تظهر قطاع حلول البرمجيات والتكنولوجيا صغيرًا وخاسرًا مقارنة بالمجموعة. هذا يجعل الدمج في خدمات إدارة العقارات خطوة منطقية إذا كانت التكنولوجيا أكثر قيمة كطبقة تشغيلية مضمنة.

الحالة الإيجابية مباشرة. إذا كانت Azara ومنصة المباني الذكية و Falcon والأدوات ذات الصلة تحسن جودة البيانات، وتؤتمت المهام المتكررة، وتتنبأ بأعطال المعدات، وتقلل تكاليف الطاقة، وتقصر قرارات المشروع، وتساعد العملاء على مقارنة الأصول، يمكن لـ JLL تحويل نموذج كثيف العمالة إلى علاقة خدمة ذات إنتاجية أعلى. في هذه الحالة، تكسب الشركة حصة من الوفورات، وتحمي التجديدات، وتزيد إنتاجية كل محترف. تصبح البنية التحتية قابلة للدفاع اقتصاديًا لأن العميل يعتمد على بيانات JLL وسير عملها وأفرادها مجتمعين.

الحالة السلبية واضحة بنفس القدر. إذا رأى العملاء الأدوات كتوقعات أساسية، وإذا لحقت التحليلات العامة السحابية، وإذا ظل تكامل البيانات مكلفًا، أو إذا تراكمت الوفورات في الغالب للعملاء بينما تظل الرسوم تنافسية، يصبح الإنفاق التكنولوجي حماية للهامش بدلاً من خلق القيمة. في هذه الحالة، يجب على JLL الاستثمار باستمرار فقط لتجنب التخلف عن الركب. سيكون مالك الجانب الإيجابي هو العميل أو مزود السحابة، بينما تمتلك JLL تكلفة التنفيذ ومسؤولية الخدمة.

توقعات مراكز البيانات لعام 2025 تشحذ هذا الاختبار. يمكن أن يخلق طلب الذكاء الاصطناعي والسحابة فرصًا عقارية كبيرة، لكن كثافة رأس المال هائلة. يمكن لـ JLL تقديم المشورة والإدارة والمعاملات حول القطاع؛ لا تحتاج إلى امتلاك السعة للاستفادة. ومع ذلك، ستجذب مجمعات الرسوم المنافسين، وقد تعود أكبر العوائد لأولئك الذين يتحكمون في الأراضي المزودة بالطاقة، والوصول إلى الشبكة، ومراسي طويلة الأجل، والتمويل الفعال. مشكلة تخصيص JLL هي الاستثمار بما يكفي في خبرة مراكز البيانات والتكنولوجيا لتبقى أساسية دون الخلط بين حجم الاستشارات واقتصاديات الملكية.

على مستوى شركة المملكة المتحدة، الاختبار أكثر عملية. هل تساعد التكنولوجيا أعمال المملكة المتحدة في تحويل إيرادات 471.8 مليون جنيه إسترليني و 3,145 موظفًا إلى أرباح تشغيلية متكررة عبر الدورات؟ هل تقلل من سحب رأس المال العامل للمشاريع المعقدة؟ هل تعطي العملاء الثقة في التعامل مع البيانات والاستمرارية؟ هل تمكن JLL من الدفاع عن الأسعار ضد CBRE و Cushman & Wakefield و Savills و Colliers وشركات المرافق المتخصصة وموردي البرمجيات؟ هذه هي الحقائق التي تهم أكثر من علامة أي منصة فردية.

ما الذي سيغير الحكم

الحكم الحالي متوازن، لكنه ليس محايدًا. تمتلك Jones Lang LaSalle Ltd تعرضًا كبيرًا للبنية التحتية من خلال إدارة المرافق وتكنولوجيا أماكن العمل وخدمات مراكز البيانات وحوكمة موارد الشبكة المؤسسية واستثمار التكنولوجيا للشركة الأم. ليس لديها أدلة عامة كافية لمعاملتها كمالك قابل للدفاع عنه اقتصاديًا للاتصالات أو البنية التحتية السحابية. مالك الجانب السلبي مقسم، وحصة JLL في الجانب السلبي تتركز في استخدام العمل، والأداء التعاقدي، والإنفاق التكنولوجي، وتنسيق الموردين، ورأس المال العامل، والسمعة.

سيتحسن الحكم إذا نشرت JLL أدلة أوضح على أن عقود الخدمة الخاصة بها في المملكة المتحدة تولد إيرادات متكررة دائمة مع احتفاظ عالٍ وتسعير قوي ووفورات قابلة للقياس ممكّنة بالتكنولوجيا. سيتحسن إذا أظهرت أدوات المباني الذكية ومنصات البيانات العقارية تقليلًا في تكلفة العمل لكل قدم مربع مدار أو زادت بشكل جوهري من تكاليف التغيير للعميل. سيتحسن إذا ترجمت استشارات مراكز البيانات إلى عقود إدارة طويلة الأجل للطاقة والبيئات الحرجة، حيث تتحكم JLL في اقتصاديات الخدمة المتكررة بدلاً من رسوم الاستشارات لمرة واحدة. سيتحسن أيضًا إذا كشفت الشركة عن أدلة أكثر مباشرة على أن مواردها المدارة عبر RIPE تدعم مرونة المؤسسات الحرجة عبر البلدان دون خلق اعتماد غير مدار.

سيضعف الحكم إذا تباطأت أحجام المعاملات العقارية، أو ضغط شراء العملاء على رسوم المرافق نحو الانخفاض، أو تجاوز تضخم الأجور التسعير، أو نمت الذمم المدينة بشكل أسرع من تحويل النقد، أو احتاجت شركة المملكة المتحدة إلى دعم أكبر من الشركة الأم لتمويل رأس المال العامل العادي. سيضعف إذا استحوذ مزودو السحابة والبرمجيات المؤسسية على المزيد من سلسلة القيمة للمباني الذكية، تاركين JLL للتكامل والاستجابة في الموقع بهامش أقل. سيضعف إذا ظل الطلب على مراكز البيانات قويًا، لكن الفارق الاقتصادي كان بشكل أساسي لأصحاب الأراضي المزودة بالطاقة والمطورين الموضوعة على الشبكة والمستأجرين فائقي الاتساع وشركات الهندسة المتخصصة.

لذلك، الحقائق التي يجب مراقبتها ملموسة. أولاً، يجب أن تظهر إيرادات المملكة المتحدة وأرباحها التشغيلية وتكاليف الموظفين وعدد الموظفين ما إذا كانت الإنتاجية تتحسن أم تتبع ببساطة الدورة العقارية. ثانيًا، يجب أن يظهر هامش خدمات إدارة العقارات للشركة الأم ما إذا كان الاستثمار التكنولوجي يحسن اقتصاديات الخدمة. ثالثًا، أي إفصاح عن تركيز العملاء أو أرصدة الخدمة أو الحوادث السيبرانية أو انخفاض قيمة التكنولوجيا من شأنه أن يغير رؤية المخاطر. رابعًا، أدلة على عقود متعددة السنوات لإدارة مراكز البيانات والبيئات الحرجة ستدعم أطروحة بنية تحتية أقوى.

خامسًا، يجب مراقبة قواعد سوق السحابة وسيادة البيانات لأنها تقرر مقدار القوة التفاوضية التي تبقى مع موردي المنصات.

الجواب على السؤال الاقتصادي المركزي هو أن Jones Lang LaSalle Ltd لا تتحمل كل الجانب السلبي للبنية التحتية، لكنها تتحمل ما يكفي ليهتم المستثمرون والعملاء. إنها ليست مالكة معظم البنية التحتية الرقمية الثقيلة. إنها المنسق والمستشار والمدير ومزود الخدمة الممكن بالبيانات حول البنية التحتية التي يمتلكها الآخرون غالبًا. عندما تعمل الأمور، يمكن أن يكون هذا الموقف مربحًا لأن العملاء يدفعون مقابل الخبرة والتنفيذ دون أن تمول JLL قاعدة الأصول بأكملها. عندما تفشل الأمور أو تصبح متقادمة، يمكن أن يكون نفس الموقف غير مريح لأن JLL يجب أن تدافع عن وعد الخدمة بينما قد تكون السيطرة الأعمق والاقتصاد الأقوى في مكان آخر.