ملخص

- السؤال المفيد حول أوشادبنك ليس فيما إذا كان مصرفًا حكوميًا كبيرًا في بلد في حالة حرب. بل ما إذا كان الحساب في أوشادبنك يوفر استمرارية كافية لصاحب معاش، أو موظف قطاع عام، أو تاجر صغير، أو أسرة محارب قديم، أو أسرة نازحة للحفاظ على إمكانية الوصول إلى الأموال خلال اضطرابات الحرب.

- الأدلة العامة تدعم الادعاء الأساسي للاستمرارية بقوة أكبر فيما يتعلق باللجوء للفروع، وأهمية المدفوعات الحكومية، والسيولة، والمشاركة في قنوات الدفع الوطنية، بالمقارنة مع وقت تشغيل التطبيق، والاحتفاظ بالعملاء، وأداء انقطاع التيار الكهربائي الدقيق على مستوى كل فرع.

- تكشف إفصاحات أوشادبنك لعام 2024 أن المصرف كان لديه حوالي 1150 فرعًا، أكثر من 700 منها مزودة ببدائل للكهرباء، وخمس وحدات مدرعة متنقلة في مناطق الخطوط الأمامية، وأصول بقيمة 431 مليار هريفنيا أوكرانية، و210 مليارات هريفنيا من أموال العملاء الأفراد، مما يجعل الحساب منتجًا للوصول إلى الخدمات العامة بقدر ما هو منتج مصرفي.

- البدائل الرئيسية حقيقية: حسابات بريفات بنك، ومحافظ التقنيات المالية، والنقد، والحسابات المصرفية الأجنبية، والمدفوعات الحكومية المتأخرة. يستحق أوشادبنك الدفع عندما يقدّر العميل البديل المادي وانتشار الخدمات السيادية أكثر من تجربة التطبيق الأكثر أناقة فقط.

المعاش التقاعدي هو نقطة البداية الصحيحة

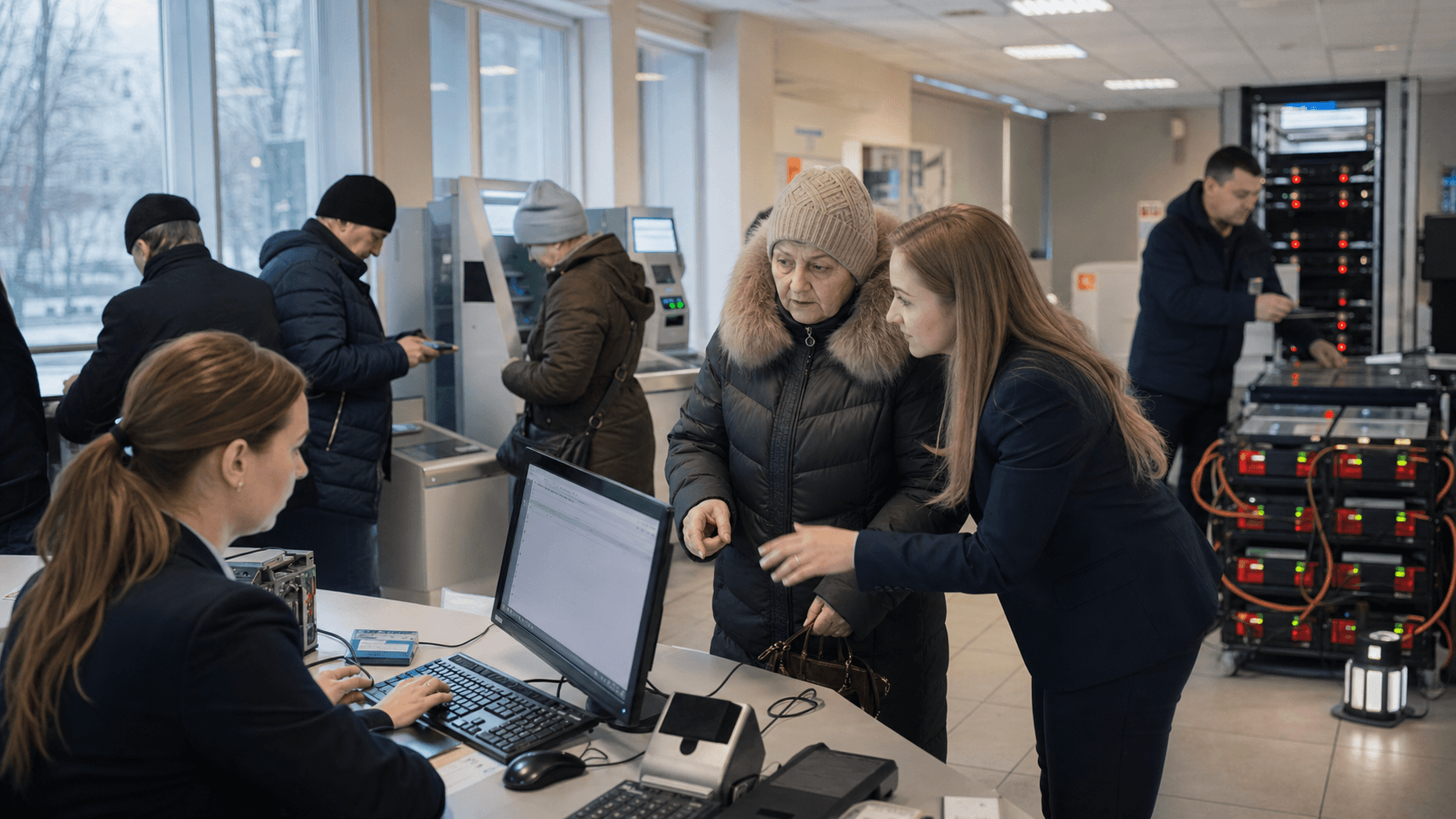

تخيل وصول دفعة معاش تقاعدي في صباح شتوي بعد ليلة أخرى من الإنذارات وانقطاع التيار الكهربائي. لا تسأل المستفيدة عما إذا كان المصرف لديه حملة علامة تجارية حديثة. إنها تسأل ما إذا كان المال مرئيًا في الحساب، وما إذا كانت البطاقة تعمل في الصيدلية، وما إذا كان الصراف الآلي القريب به نقود، وما إذا كان بإمكان الفرع المساعدة إذا تعطلت شبكة الهاتف، وما إذا كان بإمكان أحد أفراد الأسرة في مدينة أخرى تحويل الأموال قبل الانقطاع التالي.

هذه هي الوحدة الاقتصادية في هذه الحالة: ليس حساب إيداع عام، بل حساب وصول للمدفوعات وبديل يجب أن يبقى مفيدًا في ظروف لا يستطيع فيها العميل افتراض توفر الكهرباء، أو بيانات الهاتف المحمول، أو النقل، أو تسليم النقد، أو الخدمة الإدارية الهادئة.

أوشادبنك هو اختبار مفيد لأن قضيته العامة ملموسة بشكل غير عادي. على صفحتهحول المصرف، يقدم نفسه كمؤسسة في زمن الحرب، تحقق أرباحًا، وتتمتع بسيولة، واستقرار تشغيلي، ومبنية على المرونة. تقدم الصفحة نفسها أرقامًا قوية لعام 2024: أكثر من 18.6 مليار هريفنيا أوكرانية أرباحًا قبل الضريبة، وحوالي 8 مليارات هريفنيا أرباحًا صافية، وأصول بقيمة 431 مليار هريفنيا، وأموال العملاء الأفراد بقيمة 210 مليارات هريفنيا، وحوالي 1150 فرعًا، وأكثر من 700 فرع مزود ببدائل للكهرباء، وخمس وحدات مدرعة متنقلة تخدم مناطق الخطوط الأمامية. هذه الأرقام لا تثبت أن كل دفعة معاش تقاعدي تتم بسلاسة. لكنها ترسخ النقاش حول مصرف يُباع حسابه بناءً على الحجم، وانتشار الخدمات الحكومية، وقدرة البدائل، وليس بناءً على قصة راحة رقمية ضيقة.

يدفع العميل مقابل حزمة من الوعود. أحد الوعود هو السيولة: يجب أن يكون المال المودع في الحساب متاحًا عندما تحتاج الأسرة إلى دواء، أو طعام، أو وقود، أو إيجار. ووعد آخر هو التكرار التشغيلي: إذا كان التطبيق بطيئًا، فقد يظل الفرع، أو الصراف الآلي، أو بطاقة الدفع، أو نقطة البيع، أو مركز الاتصال متاحًا. والثالث هو التفويض السيادي: لأن المصرف مملوك للدولة ومرتبط ارتباطًا وثيقًا بالخدمات المصرفية العامة، يُتوقع أن يظل حاضرًا حيث قد يتراجع مصرف تجاري بحت بشكل عقلاني.

والرابع هو الألفة الاجتماعية: العديد من العملاء الأكبر سنًا، والمستفيدين من الإعانات، والأسر المتضررة من الحرب يعرفون المصرف، ويعرفون روتين فروعه، ويعرفون أن المدفوعات الحكومية مرت عبره تاريخيًا.

الثمن ليس فقط الرسم المصرفي الظاهر. إنها تكلفة الفرصة البديلة لاختيار تطبيق أقل رشاقة، والانتظار لفترة أطول في الفرع، وقبول البيروقراطية المحتملة، وحمل النقود لأن القنوات الرقمية قد تفشل، أو الاحتفاظ بالمال في مصرف ترتبط قصته الائتمانية بالمخاطر السيادية. كما أنها التكلفة على الدولة والمصرف للحفاظ على الفروع، والوحدات المدرعة المتنقلة، والطاقة الاحتياطية، ولوجستيات النقد، والدفاع السيبراني، وتدريب الموظفين، وبرامج الإدماج. وبالتالي، فإن الحساب مكلف لأنه يضاعف القنوات. يحتاج إلى الخدمات المصرفية الرقمية والفروع، والبطاقات والنقد، والدعم المحلي والقنوات الوطنية، والمصداقية العامة والانضباط التجاري.

السؤال هو ما إذا كانت الأدلة العامة تثبت أن هذا التكرار يستحق الدفع من أجله. أقوى دليل ليس ادعاءً تسويقيًا. إنه تقارب عدة حقائق علنية: حجم أوشادبنك؛ وإفصاحاته عن الفروع والطاقة الاحتياطية؛ وإطار Power Banking التابع للبنك الوطني الأوكراني؛ وقنوات الدفع للبنك الوطني الأوكراني؛ والتقارير العامة عن صدمات الإنترنت والاتصالات؛ ودور المصرف بين المنافسين الكبار المملوكين للدولة.

الدليل الأضعف أكثر محلية: لا يزال المستخدمون والمحللون يفتقرون إلى بيانات استمرارية لكل فرع على حدة، وإحصائيات وقت تشغيل التطبيق، ومقاييس مفصلة للمدفوعات الفاشلة، ومعدل التحول حسب مجموعة العملاء، وتقدير مستقل لعدد الأشخاص الذين يختارون أوشادبنك لأنه أفضل وليس لأنه مألوف إداريًا.

ما يشتريه العميل حقًا

يشتري عميل أوشادبنك الوقت والاختيارية. في الخدمات المصرفية للأفراد العادية، قد تبدو هذه الجملة غامضة. في أوكرانيا زمن الحرب، لها معنى عملي. يشتري صاحب المعاش الوقت عندما تصل الإعانة قبل أن ينفد النقد. يشتري تاجر البقالة الصغير الاختيارية عندما تعمل نقطة البيع لفترة كافية لتجنب إغلاق المتجر. يشتري موظف السلطة المحلية الاستمرارية عندما يصل الراتب على الرغم من البنية التحتية المعطلة. تشتري الأسرة النازحة جسرًا بين البلدة التي تركتها والمدينة التي تدفع فيها الإيجار الآن. تشتري أسرة المحارب القديم طرفًا مقابلًا من المحتمل أن يفهم البرامج العامة، وتدفقات التعويضات، واحتياجات الخدمات الميسرة.

تساعد صفحةالاتصالالخاصة بالمصرف في ترسيخ الهوية المؤسسية وراء هذا الوعد. تحدد الاسم القانوني الكامل كشركة مساهمة عامة "بنك الادخار الحكومي لأوكرانيا"، والاسم المختصر كشركة مساهمة عامة JSC "Oschadbank"، ورقم رخصة المصرف، ورمز SWIFT COSBUAUK، وعنوانًا قانونيًا في كييف. هذا مهم لأن الحساب هو أيضًا مطالبة على مؤسسة منظمة ومسماة. في بيئة حيث يقلق العملاء من الاحتيال، والروابط المعطلة، والرسائل المزيفة، والبائعين غير المستقرين، فإن تفاصيل الهوية الرسمية هي جزء من بنية الثقة التحتية. إنها لا تجعل الحساب متفوقًا، لكنها تجعله قابلاً للتحقق.

الشيء الثاني الذي يشتريه العميل هو خيار الفرع. خريطةالأقساملأوشادبنك ليست مجرد ميزة راحة. إنها واجهة عامة تُظهر أن المصرف لا يزال ينظم نفسه حول الوصول المادي: الفروع، وأجهزة الصراف الآلي، ونقاط البيع، وفلاتر إمكانية الوصول، والعمل في عطلة نهاية الأسبوع، وخدمات العملات، والأقسام الشاملة. هذا الوجود المادي له تكاليف. تتطلب الفروع مبانٍ، وموظفين، وأمنًا، ونقدًا، واتصالاً، وطاقة احتياطية، وإدارة تدفق العملاء، وحكمًا محليًا. تظهر القيمة الاقتصادية عندما تكون القناة الرقمية غير متاحة، أو عندما لا يستطيع العميل المصادقة عن بُعد، أو عند انتهاء صلاحية البطاقة، أو عندما يحتاج شخص كبير السن إلى خدمة بمساعدة، أو عندما يتعين على عميل نازح حل مشكلة وثائقية وجهًا لوجه.

الشيء الثالث الذي يشتريه العميل هو قناة رقمية لا تقف بمفردها. يربط أوشادبنك العملاء بـأوشاد 24/7، واجهة الخدمات المصرفية عبر الإنترنت. بالنسبة للعديد من العملاء، فإن التطبيق وخدمة الويب هما الواجهة الأولى مع الأجور، والمعاشات، ومدفوعات الخدمات، والتحويلات. لكن قيمة هذا الوصول الرقمي تختلف عن محفظة التقنيات المالية البحتة. إذا فشلت، فمن المفترض أن يكون لدى العميل طرق بديلة. إذا تعطل الهاتف، فقد يكون هناك فرع. إذا تم إغلاق الفرع، فقد يكون هناك قبول للبطاقة. إذا كان قبول البطاقة ضعيفًا، فقد يكون هناك نقد. هذا التصميم متعدد الطبقات أقل أناقة من تطبيق واحد عالي الأداء، ولكن في زمن الحرب، فإن الافتقار إلى الأناقة هو جزء من المنتج.

الشيء الرابع الذي يشتريه العميل هو الجوار مع خدمات الدولة. أوشادبنك ليس المصرف الوحيد المملوك للدولة، وبريفات بنك منافس أكبر وأكثر رقمية من عدة نواحٍ. لكن أوشادبنك لديه ارتباط طويل الأمد بالخدمات العامة مع المعاشات، والمدفوعات الاجتماعية، والفروع، وبرامج الدولة. تستمر إفصاحاته الحالية في زمن الحرب في هذا الموضوع من خلال منح الأعمال للمحاربين القدامى، وبرامج إمكانية الوصول، والإقراض لكفاءة الطاقة، والوحدات المتنقلة في الخطوط الأمامية، والتعاون المحلي مع الإدارات العسكرية الإقليمية والبلديات.

وبالتالي، يحمل الحساب توقعًا إداريًا: عندما تحتاج البرامج العامة إلى شريك مصرفي، فمن المرجح أن يكون أوشادبنك في المحادثة أكثر من مصرف خاص صغير أو مقرض أجنبي ببصمة أوكرانية أضيق.

السيولة هي الميزة الأولى

السيولة هي السبب الأساسي لأهمية الحساب. إذا لم تكن الأموال متاحة، فإن بقية مجموعة الميزات تصبح تجميلية. تقدم إفصاحات أوشادبنك لعام 2024 عدة مؤشرات تدعم جانب السيولة من الحجة. ارتفعت الأصول إلى 431 مليار هريفنيا أوكرانية. وزادت الأموال في الحسابات الفردية إلى 210 مليارات هريفنيا، بما في ذلك الودائع لأجل التي تقترب من 90 مليار هريفنيا والودائع تحت الطلب البالغة 120.7 مليار هريفنيا. وأعلن المصرف عن أرباح صافية تبلغ حوالي 8 مليارات هريفنيا بعد عبء ضريبي أثقل. كما أعلن عن نمو في الإقراض للأعمال والأفراد. لا شيء من هذا يثبت أن المصرف يمكنه الصمود أمام كل صدمة، لكنه يُظهر أن العملاء لم يتخلوا عن المؤسسة خلال الفترة التي يتم الإبلاغ عنها.

بالنسبة لمتلقي المعاش، السيولة ليست كلمة مجردة في الميزانية العمومية. إنها تعني ما إذا كان بإمكان المصرف تحويل دفعة حكومية إلى قيمة قابلة للإنفاق. قد يحدث ذلك كمعاملة بطاقة، أو سحب نقدي، أو تحويل حساب، أو دفع فاتورة خدمات، أو عملية على شباك الفرع. عضوية المصرف في Mastercard و Visa و PROSTIR و SWIFT، المدرجة في صفحة "حول"، مهمة لأن حساب العميل يكون مفيدًا فقط عندما يصل إلى شبكات الدفع. تساعد شبكات البطاقات الدولية حيث يقبلها التجار وحيث تنشأ احتياجات عبر الحدود أو للعملاء النازحين. تهم PROSTIR لأنها نظام البطاقات الوطني للمدفوعات والتسويات بالهريفنيا المحلية، كما هو موصوف من قبل البنك الوطني الأوكراني على صفحةPROSTIR.

تعتمد السيولة أيضًا على طبقة التسوية بين المصارف. تقول صفحةنظام المدفوعات الإلكترونيةللبنك الوطني الأوكراني إن SEP يعالج تسويات الهريفنيا بين المصارف والعملاء في أوكرانيا، ويديره البنك الوطني الأوكراني، ويغطي أكثر من 99٪ من المدفوعات بين المصارف في أوكرانيا، ويعمل كنظام تسوية إجمالي فوري، ويعمل على مدار الساعة منذ إطلاق SEP 4 في أبريل 2023. بالنسبة لحساب أوشادبنك، هذا لا يثبت أن كل معاملة تجزئة فورية. إنه يُظهر أن العمود الفقري للتسوية الوطنية قد تمت ترقيته عن عمد نحو التشغيل المستمر. يجلس حساب زمن الحرب على هذا العمود الفقري.

الحساب مكلف لأنه يجب الحفاظ على السيولة عبر أكثر من شكل. يجب تسوية الأرصدة الرقمية. يجب توزيع النقد. يجب ملء أجهزة الصراف الآلي وتزويدها بالطاقة. تحتاج مكاتب النقد في الفروع إلى الأمن والموظفين. تحتاج قنوات البطاقات إلى الاتصالات والكهرباء. يجب على المصرف مراقبة الاحتيال والضغط السيبراني مع تجنب الحظر الكاذب الذي يحبس العملاء بعيدًا عن الأموال. عادة ما تكون هذه التكاليف غير مرئية للعميل حتى تفشل. في اقتصاد الحرب، تصبح هي المنتج. ادعاء أوشادبنك ليس أنه أرخص من كل بديل. إنه أن مصرف ادخار حكومي بحجم فروع، وعضويات في قنوات الدفع، وموارد رأسمالية يمكنه إبقاء مسارات أكثر مفتوحة لأنواع أكثر من العملاء.

هناك أيضًا غطاء سيادي للسيولة. تغير نظام الثقة المصرفية في أوكرانيا خلال الحرب الشاملة، ويركز العملاء بشكل مفهوم على ما إذا كانت الودائع محمية وما إذا كانت المصارف الكبيرة المملوكة للدولة لا تزال مدعومة من قبل السلطات العامة. موقع صندوق ضمان الودائع العام علىfg.gov.ua/enذو صلة ببيئة الثقة تلك، على الرغم من أن حماية الودائع ليست مثل الوصول إلى المدفوعات اليومية. تجيب حماية الودائع على سؤال الفشل. يجب أن يجيب حساب الوصول في زمن الحرب عن سؤال التوفر ساعة بساعة. تكمن قيمة أوشادبنك حيث يكون السؤال الثاني ملحًا ولا يمكنه انتظار عملية حل رسمية.

البديل عبر الفروع مكلف لأنه مرونة مادية

أقوى دليل عام على أطروحة استمرارية أوشادبنك هو الدليل المادي. يقول المصرف إن لديه حوالي 1150 فرعًا في جميع أنحاء الأراضي الخاضعة لسيطرة الحكومة، وأن أكثر من 700 منها مجهزة ببدائل للكهرباء لحالات انقطاع التيار. ويقول أيضًا إن أكثر من 60٪ من شبكته تفي بالمعايير الحكومية للشمولية، وأن 23 فرعًا تتمتع بوضع فائق الشمول. هذه ليست تفصيلة تشغيلية صغيرة. إنها الأساس لوعد التجزئة الذي لا يستطيع العديد من المنافسين الرقميين أولاً نسخه بسهولة. يحتفظ المصرف بشبكة خدمات موزعة في ظل ظروف تكون فيها تكاليف الإيجار والموظفين والوقود والأمن والصيانة مرتفعة، وتبقى بعض الأراضي قريبة من المخاطر النشطة.

يوضح موقعPower Bankingالتابع للبنك الوطني الأوكراني سبب أهمية ذلك. تصف مبادرة المصرف المركزي شبكة مشتركة من فروع المصارف الأوكرانية التي يُقصد بها الاستمرار في تقديم الخدمات الضرورية أثناء انقطاع التيار الكهربائي. تقول إن الشبكة تضم حوالي 2400 فرع مجهز ببدائل للطاقة، وقنوات اتصال احتياطية، وتحصيل نقدي معزز، وموظفين إضافيين. تدرج الخدمات المتاحة مثل السحب النقدي، والمدفوعات، والتحويلات، وبعض صرف العملات، والاستشارات المالية، وتوجه العملاء نحو فكرة التجوال الوطني لأجهزة الصراف الآلي داخل الشبكة. يجب قراءة فروع أوشادبنك التي تزيد عن 700 فرع مزود ببدائل للطاقة على خلفية تصميم المرونة الوطني هذا.

قيمة العميل ليست أن كل فرع سيكون مفتوحًا خلال كل غارة جوية أو انقطاع للتيار الكهربائي. لا يمكن لأي بيانات عامة أن تدعم هذا البيان بصدق. القيمة هي أن أوشادبنك لديه ما يكفي من العقد المادية لجعل البديل معقولاً. إذا كان هناك فرع في منطقة ما مظلمًا، فقد يظل فرع آخر يعمل. إذا لم يستطع العميل استخدام الهاتف، فقد يكون الفرع هو المكان الوحيد لحل مشكلة حساب. إذا لم تستطع نقطة بيع تاجر ما المعالجة بسبب تعطل روابط الاتصالات، يصبح الوصول إلى النقد جسر سيولة. إذا فقد صاحب معاش نازح وثائقه، يمكن أن يصبح الشباك البشري الفرق بين دفعة مجمدة وحساب مستعاد.

المرونة المادية هي أيضًا حيث يصبح التفويض بالخدمة العامة للمصرف ملموسًا. في نهاية عام 2024، قال أوشادبنك إن خمس وحدات مدرعة متنقلة كانت تعمل في مناطق دونيتسك وسومي وخيرسون وخاركيف وتشيرنيهيف، لخدمة المناطق التي لا يعمل فيها أي مصرف آخر. هذا ادعاء ضيق ولكنه مهم. يصف العمل المصرفي بأنه لوجستيات تحت النار، وليس مجرد قائمة منتجات. الوحدات المدرعة المتنقلة باهظة الثمن، ومحدودة، ومحفوفة بالمخاطر. إنها لا تتوسع كالتطبيق. تظهر قيمتها تحديدًا في الأماكن التي تكون فيها اقتصادات الفروع العادية ضعيفة، وحيث قد يكون لدى المنافسين من القطاع الخاص أسباب أقل للبقاء.

القيد هو أن الأدلة العامة لا تخبرنا بمدى اتساق وصول هذه الوحدات إلى الناس، وكم مرة تتأخر، وما هي الخدمات التي يمكنها أداؤها في كل موقع، وكم عدد العملاء الذين تخدمهم، أو ما إذا كانت كافية للطلب. وينطبق الشيء نفسه على الفروع المزودة بطاقة احتياطية. إن عدد الفروع المزودة ببدائل للكهرباء قيم، لكنه لا يكشف عن وقت التشغيل، أو احتياطيات الوقود، أو تكرار الاتصالات، أو مخزون النقد، أو تغطية الموظفين، أو أوقات الانتظار. بالنسبة للعميل الذي يقيم الحساب، هذه هي أول فئة من الأدلة المفقودة: الموثوقية عند نقطة الحاجة.

الوصول عبر الهاتف المحمول ضروري لكنه غير كافٍ

لا يزال الوصول الرقمي أساسيًا. شبكة الفروع لا تلغي الحاجة إلى الخدمات المصرفية عبر الهاتف المحمول. في الواقع، كلما أصبحت قاعدة العملاء أكثر نزوحًا وتنقلاً، زادت أهمية الوصول عن بُعد. أسرة انتقلت من خاركيف إلى لفيف، أو من خيرسون إلى كييف، قد لا ترغب في حل كل مشكلة في الفرع المحلي القديم. تحتاج إلى رؤية الحساب، وإدارة البطاقات، والتحويلات، ومدفوعات الخدمات، وخدمة العملاء عبر المسافة. وبالتالي، فإن أوشاد 24/7 جزء من قيمة الحساب. بدونه، قد يخاطر المصرف بأن يصبح مؤسسة بديلة فقط في سوق تعلم فيه العملاء توقع التحكم عبر الهاتف المحمول.

لكن الوصول عبر الهاتف المحمول له تبعيات في زمن الحرب. يحتاج الهاتف الذكي إلى طاقة. يحتاج المستخدم إلى بيانات الهاتف المحمول أو النطاق العريض الثابت. يحتاج مشغل الاتصالات إلى أبراج عاملة، ووصلة ربط، وطاقة، ودفاع سيبراني. يحتاج المصرف إلى أنظمته الخاصة، وتدفقات المصادقة، وضوابط الاحتيال. يحتاج التجار إلى نقاط بيع واتصال. يمكن أن يوجد رصيد رقمي بينما يكون العميل غير قادر عمليًا على استخدامه. لهذا السبب لا ينبغي الحكم على حساب زمن الحرب فقط من خلال ميزات التطبيق أو صقل واجهة المستخدم. يجب الحكم عليه من خلال كيفية عمل التطبيق والبطاقة والفرع والصراف الآلي ومكتب النقد معًا عندما تتعطل طبقة واحدة.

حادثة الإنترنت السيبرانية لشركة Kyivstar في ديسمبر 2023 هي أوضح تحذير عام. ذكرت وكالة Associated Press أن قراصنة عطلوا خدمات الهاتف والإنترنت في أكبر مزود اتصالات في أوكرانيا، والذي كان يخدم أكثر من 24 مليون عميل للهاتف المحمول، وأن بعض أجهزة الصراف الآلي لأوشادبنك المملوك للدولة توقفت عن العمل نتيجة لهجوم Kyivstar، وفقًا للمكتب الصحفي للمصرف الذي نقلته Suspilne؛ مقال AP متاح علىapnews.com. لا يثبت هذا الحادث ضعفًا فريدًا لأوشادبنك. إنه يثبت العكس: حتى المصرف الذي لديه فروع وبطاقات يعتمد على بنية تحتية للاتصالات لا يسيطر عليها بالكامل.

وصف تقرير WIRED عن الحادثة نفسها، علىwired.com، ادعاءات مجموعة قراصنة مرتبطة بروسيا، وتعطيل مزود رئيسي للهاتف المحمول والإنترنت في أوكرانيا. تفاصيل الإسناد والأضرار التقنية للمختصين السيبرانيين، لكن الأثر على الخدمات المصرفية للأفراد بسيط. حساب العميل لا يمكن الوصول إليه إلا بقدر أضعف قناة نشطة في تلك اللحظة. إذا تعطلت شبكة الهاتف، قد يختفي الوصول إلى التطبيق. إذا تعطل اتصال الصراف الآلي، قد ينقطع الوصول إلى النقد. إذا تأثرت إنذارات الغارات الجوية والاتصالات في نفس الوقت، قد لا يتمكن العملاء من السفر بأمان إلى الفرع.

لهذا السبب، فإن تصميم أوشادبنك القائم على الفروع ليس مفارقة تاريخية. ولهذا السبب أيضًا، لا يمكن المبالغة في بيع بديل الفروع. تحتاج الفروع نفسها إلى روابط اتصالات، ونقاط بيع، وأنظمة أمنية، وطاقة. يحاول Power Banking معالجة هذه التبعيات من خلال الطاقة البديلة والاتصالات الاحتياطية، لكن البيانات العامة لا تسمح للعملاء بتدقيق جاهزية كل فرع. الاستنتاج الصحيح مدروس: لدى أوشادبنك قصة بديل أقوى من الحساب الرقمي البحت، بينما لا يزال يعتمد على أنظمة الاتصالات والطاقة الوطنية التي يمكن مهاجمتها.

قنوات البطاقات تربط الحساب بالبقاء اليومي

يصبح الحساب المصرفي في زمن الحرب مفيدًا عندما يصل إلى التجار اليوميين. يحتاج العملاء إلى شراء الطعام، والدواء، والوقود، وتعبئة الهاتف، والنقل، والإصلاحات. هذا يجعل قنوات البطاقات مركزية لقيمة الحساب. تربط عضوية أوشادبنك المدرجة في Mastercard و Visa عملائها بقبول البطاقات عالميًا حيث يدعم التجار الأوكرانيون هذه القنوات وحيث يحتاج العملاء النازحون أو المسافرون إلى قابلية الاستخدام عبر الحدود. تربط مشاركته في PROSTIR الحساب بنظام البطاقات الوطني للهريفنيا. وتهم عضويته في SWIFT لسياقات المراسلة عبر الحدود والمصرفية أكثر من مشتريات البقالة اليومية لصاحب المعاش، لكنها لا تزال جزءًا من نطاق المؤسسة.

تقول صفحة PROSTIR للبنك الوطني الأوكراني إن نظام الدفع الوطني مصمم للمدفوعات والتسويات بالهريفنيا داخل أوكرانيا ويستند إلى معايير دولية مفتوحة. في الاقتصاد العادي، يمكن مناقشة نظام البطاقات المحلي كبنية تحتية للسوق. في زمن الحرب، يعمل أيضًا كسياسة مرونة. تقلل القنوات المحلية من الاعتماد على أي شبكة بطاقات دولية واحدة لجميع المعاملات المحلية، بينما تحافظ الشبكات الدولية على فائدة العميل في البيئات عبر الحدود والتجارية. يمكن لحساب أوشادبنك مع إمكانية الوصول إلى بيئتي البطاقات المحلية والدولية أن يخدم حالات استخدام أكثر من حساب مرتبط بقناة واحدة ضيقة.

لا تزال البطاقة تعتمد على الطاقة والاتصالات عند نقطة بيع التاجر. لهذا السبب يبقى النقد جزءًا من قيمة الحساب. يشمل الشرح العام لـ Power Banking السحب النقدي من الصراف الآلي والشباك، ويشير إلى السحب النقدي في مواقع التجزئة المشاركة مثل السوبر ماركت والصيدليات ومحطات الوقود والمتاجر الأخرى. بالنسبة للعميل، هذا يعني أنه يجب الحكم على الحساب عبر ثلاثة أشكال من قابلية الإنفاق: البطاقة، والنقد، والتحويل. إذا عملت البطاقات، فالحساب فعال. إذا فشلت البطاقات ولكن عملت أجهزة الصراف الآلي، فإنه يبقى مفيدًا. إذا فشلت أجهزة الصراف الآلي ولكن عمل شباك النقد في الفرع أو خيار السحب النقدي من التجزئة، فقد يظل يدعم الأسرة طوال اليوم.

خدمات قبول التجار والأعمال الصغيرة هي أيضًا جزء من الوحدة الاقتصادية للحساب. متجر صغير يمكنه الاستمرار في تلقي مدفوعات البطاقات خلال الاضطراب الجزئي لديه سبب للبقاء مفتوحًا. متجر يمكنه إيداع النقد، ودفع الموردين، أو تلقي دعم رأس المال العامل لديه فرصة أقوى للبقاء. تؤكد إفصاحات أوشادبنك لعام 2024 على الإقراض لرواد الأعمال، وبرامج الشراكة، ومقترضي الزراعة والصناعة، وتمويل استقلال الطاقة للأعمال، والمذكرات المحلية مع السلطات الإقليمية. هذه الأرقام ليست دليلاً مباشرًا على وقت تشغيل مدفوعات التجار، لكنها تُظهر أن دور المصرف في زمن الحرب يمتد إلى ما وراء حسابات الأسر ليشمل التدفقات النقدية التشغيلية للأعمال المحلية.

الدليل المفقود هنا هو الاقتصاد. الإفصاحات العامة والصفحات الرسمية لا تقدم تفاصيل كافية عن التكلفة الكاملة لقبول البطاقات للتجار، والرسوم النسبية وجودة الخدمة مقابل المنافسين، وحصة تدفقات التجار التي تتم معالجتها عبر أوشادبنك، أو التكلفة الفعلية لاستمرارية البديل. يمكن للعملاء رؤية قيمة نقطة بيع تعمل أثناء الاضطراب، لكنهم لا يستطيعون بسهولة تسعير إسهام المصرف مقارنة بمعالجي المدفوعات، ومشغلي الاتصالات، وشبكات البطاقات، واستعدادات جانب التاجر.

المخاطر السيبرانية تجعل التوفر جزءًا من المنتج

الضغط السيبراني ليس نظريًا للمصارف الأوكرانية. ذكرت Axios في فبراير 2022 أن وكالات حكومية أوكرانية وعدة مصارف تعرضت لهجوم حجب خدمة موزع، وأن القوات المسلحة الأوكرانية وكذلك PrivatBank و Oschadbank ذكروا ضمن الأهداف من قبل مركز أوكرانيا للاتصالات الاستراتيجية وأمن المعلومات؛ التقرير متاح علىaxios.com. النقطة الأساسية ليست أن Oschadbank كان ضعيفًا بشكل فريد. إنها أن توفر الخدمات المصرفية أصبح نقطة ضغط مباشرة في فترة ما قبل الغزو، وظل مصدر قلق مركزي في زمن الحرب.

بالنسبة للعميل، يصعب ملاحظة الدفاع السيبراني. يمكن للشخص أن يرى ما إذا كان التطبيق يفتح، وما إذا كان التحويل يكتمل، وما إذا كان الصراف الآلي يصرف النقد، وما إذا كانت البطاقة مقبولة. لا يمكنها رؤية تصفية تطبيقات الويب، أو تخفيف هجمات حجب الخدمة، أو قواعد اكتشاف الاحتيال، أو الاستجابة للحوادث، أو الأنظمة الاحتياطية، أو ضوابط الهوية، أو تدريب الموظفين. تكون القيمة مرئية غالبًا عندما لا يحدث أي خطأ. هذا يخلق مشكلة تسعير محرجة. يمتعض العملاء من الرسوم أو المصادقة الأبطأ في الاستخدام العادي، لكنهم يحتاجون إلى المصرف لامتصاص الضغط السيبراني في الأزمات.

وبالتالي، فإن حساب أوشادبنك هو جزئيًا منتج تأمين ضد انقطاع الخدمة، حتى لو لم يتم بيعه بهذه الطريقة.

السجل العام يدعم الحذر. واجه القطاع المصرفي الأوكراني نشاط هجمات حجب الخدمة الموزعة، وتعطل الاتصالات، وحملات سيبرانية في زمن الحرب. يمكن أن تشير تقارير الانقطاع العامة إلى الإجهاد، لكنها لا تستطيع قياس مرونة المصرف بمفردها. قد تكون معاملة بطاقة فاشلة أثناء انقطاع شبكة الهاتف المحمول فشلاً في الاتصالات، أو مشكلة في نقطة البيع، أو مشكلة في القبول، أو مسار شبكة بطاقات، أو تأخير في تفويض المصرف، أو حظر احتيال، أو مشكلة طاقة في جانب التاجر. لهذا السبب يجب التعامل مع الأحاديث السوقية غير الرسمية كإنذار مبكر فقط.

يمكن أن تظهر منشورات وسائل التواصل الاجتماعي وشكاوى متاجر التطبيقات أن العملاء يعانون من احتكاك، لكنها ليست كافية لترتيب موثوقية المصرف بدون تأييد.

يجب استخدام أدلة شبكة الواجهة العامة لأوشادبنك بنفس القدر من ضبط النفس. تظهر المواقع الرسمية، ونقاط دخول الخدمات المصرفية عبر الإنترنت، وصفحات أنظمة الدفع، وخرائط الفروع الخدمات التي يُتوقع أن يصل إليها العملاء. إنها لا تكشف عن البنية الداخلية، أو تخزين البيانات، أو الحوكمة السيبرانية، أو جودة التكرار، أو معدلات نجاح المعاملات الفعلية. تهم الواجهة العامة لأن العملاء يعتمدون عليها. لا ينبغي تحويلها إلى ادعاءات تقنية لا يستطيع السجل العام دعمها.

هنا تصبح استراتيجية الفروع للمصرف ذات صلة مرة أخرى. يمكن لهجوم حجب الخدمة الموزع أن يجعل موقع الويب صعب الوصول. يمكن لانقطاع الهاتف المحمول أن يجعل التطبيق غير قابل للاستخدام. لكن العميل الذي يعرف أن هناك فرعًا مزودًا بموظفين وطاقة كهربائية احتياطية لديه طريق آخر، على افتراض أن السفر آمن وأن الفرع لديه اتصال أو عملية يدوية للخدمة المطلوبة. هذا الطريق غير مثالي، لكنه يغير مخاطر العميل. الحساب المصرفي ليس مرنًا لأن أي قناة واحدة لا تقهر. إنه مرن إذا لم يؤد فقدان قناة واحدة إلى تقطع السبل بالعميل تمامًا.

التفويض السيادي هو راحة وقيد في آن واحد

ملكية الدولة لأوشادبنك مركزية لعرض قيمة الحساب. من المرجح أن يتوقع العملاء الاستمرارية من مصرف ادخار حكومي أكثر من مقرض خاص صغير. من المرجح أن تستخدم السلطات العامة مصرفًا ذا انتشار وطني أو تدعمه. من المرجح أن يراقب الشركاء الدوليون والمنظمون مصرفًا حكوميًا ذا أهمية نظامية عن كثب. في الأزمات، يمكن أن تدعم هذه الحقائق الثقة. قد يعتقد الجمهور أن أوشادبنك سيُبقى قيد التشغيل لأن فشله أو انسحابه سيضر بالمدفوعات الاجتماعية، والوصول المحلي، والثقة السياسية.

هذه الراحة لها تكلفة. قد يحمل مصرف مملوك للدولة مسؤوليات سياسية تقلل من المرونة التجارية البحتة. قد يُطلب منه الحفاظ على فروع في مناطق صعبة، ودعم البرامج العامة، وتمويل القطاعات ذات الأولوية، والتعامل مع العملاء الضعفاء، وامتصاص الضغط السمعة من قرارات الحكومة. قد يضطر إلى الموازنة بين الانضباط المالي والخدمة الوطنية المرئية. يمكن أن تكون هذه الالتزامات قيمة للعملاء الذين يحتاجون إلى بقاء المصرف قريبًا. ويمكن أن تكون مكلفة لدافعي الضرائب والمساهمين والعملاء إذا قللت من الكفاءة أو أخرت التحديث.

تظهر نتائج المصرف لعام 2024 هذا التوتر في عام إيجابي. أعلن عن أرباح ونمو في الأصول مع التأكيد أيضًا على إمكانية الوصول، والوحدات المتنقلة في الخطوط الأمامية، وبرامج المحاربين القدامى، والإقراض لاستقلال الطاقة، والتعاون المحلي. هذا هو بالضبط الدور الهجين الذي يُتوقع أن يؤديه مصرف عام في زمن الحرب. لا يكفي أن يدير ميزانية عمومية. يجب أن يُظهر صلته بالمجتمع تحت الضغط. يكسب الحساب الولاء إذا اعتقد العميل أن التفويض العام للمصرف يزيد من فرصة بقاء المدفوعات والفروع والوصول إلى النقد متاحة.

يؤثر التفويض السيادي أيضًا على العقوبات وضغوط الامتثال. يعمل القطاع المالي الأوكراني في بيئة حرب تشكلها العقوبات، والمراقبة المالية، وضوابط مكافحة الاحتيال، وتدقيق المانحين، وقيود المدفوعات عبر الحدود. قد يعاني العملاء من ذلك كمعاملات محظورة، أو وثائق إضافية، أو تأخيرات. لا يستطيع مصرف عام ببساطة أن يحسن من أجل الراحة. يجب أيضًا أن يتجنب التدفقات غير المشروعة، والتعرض للعقوبات، والاحتيال، والضرر السمعة. وبالتالي، تشمل القيمة العامة للحساب ضوابط قد تزعج العملاء في المدى القصير ولكنها تحمي الوصول إلى قنوات الدفع والعلاقات مع المصارف المراسلة.

بالنسبة للعملاء النازحين والأسر ذات الروابط عبر الحدود، يكون عبء الامتثال مرئيًا بشكل خاص. قد يكون الحساب المصرفي الأجنبي جذابًا إذا كان الشخص يعيش مؤقتًا في بولندا، أو ألمانيا، أو بلد مضيف آخر. لكن المصارف الأجنبية قد لا تكون مناسبة للمزايا الحكومية الأوكرانية، أو الفواتير المحلية، أو نفقات الهريفنيا، أو الاحتياجات النقدية المحلية. يبقى حساب أوشادبنك مفيدًا حيث لا تزال الحياة الاقتصادية للعميل راسخة في أوكرانيا حتى لو انتقل الجسد. كلما أصبحت حياة الأسرة أكثر تجزءًا، زادت قيمة الحساب المحلي مع الوصول المادي والرقمي.

العملاء النازحون يشترون الاستمرارية عبر الأماكن

يغير النزوح ما يعنيه الفرع المصرفي. قبل الحرب الشاملة، كان الفرع يمكن أن يكون نقطة خدمة للحي. بالنسبة للأسرة النازحة، يصبح جزءًا من شبكة وصول وطنية. قد يكون الشخص قد فتح حسابًا في مدينة، وهرب إلى أخرى، وغير أرقام الهاتف، وفقد الوثائق، وغير مصادر الدخل، واكتسب نفقات جديدة. يجب أن يسافر الحساب مع العميل. كما يجب أن يحتفظ برابط إلى العالم الإداري القديم: المعاشات، والإعانات، وسجلات الرواتب، وديون الخدمات، والتحويلات العائلية، والمستندات القضائية أو التوثيقية، والعناوين القديمة.

تساعد خريطة فروع أوشادبنك، وحجمه الوطني، وإفصاحات الخدمات الميسرة في تفسير سبب بقاء المصرف ذا صلة لهؤلاء العملاء. القضية ليست حنينًا للفروع. إنها تعقيد الحياة الواقعية تحت النزوح. يمكن أن تكون محفظة التقنيات المالية ممتازة للتحويلات السريعة، لكنها قد لا تحل مشكلة وثيقة المعاش. يمكن أن يكون النقد أساسيًا، لكنه لا يمكنه تلقي دفعة حكومية رقمية بدون حساب مصرفي خلفه. يمكن أن يساعد الحساب الأجنبي في الأجور في الخارج، لكنه قد لا يكون عمليًا للمدفوعات العامة الأوكرانية. الدفعة الحكومية المتأخرة هي أحيانًا بديل افتراضي، لكنها ليست منتجًا يختاره العميل؛ إنها فشل في الوصول في الوقت المناسب.

قصة الإدماج للمصرف مهمة اقتصاديًا هنا. أكثر من 60٪ من شبكة أوشادبنك تفي بمعايير الشمولية الحكومية، و 23 فرعًا فائق الشمول، والبرامج الموجهة للمحاربين القدامى والأشخاص المتضررين من الحرب تشير إلى أن المصرف يحاول تسعير إمكانية الوصول في الحساب. القيمة ليست أخلاقية فقط. إنها تجارية وتشغيلية. مصرف يمكنه خدمة العملاء المسنين، والأشخاص ذوي الإعاقة، والمحاربين القدامى، ومقدمي الرعاية، والأسر النازحة يمكنه الاحتفاظ بالعملاء الذين قد يُستبعدون من الخدمات المصرفية الرقمية أولاً أو يُدفعون إلى الاعتماد على النقد.

الدليل المفقود هو الاحتفاظ. لا تظهر الأدلة العامة عدد العملاء النازحين الذين يبقون مع أوشادبنك بسبب الرضا بدلاً من الجمود. لا تظهر التحول إلى بريفات بنك، أو monobank، أو النقد، أو المصارف الأجنبية حسب العمر، أو المنطقة، أو مجموعة الدخل. لا تظهر ما إذا كانت استثمارات إمكانية الوصول تترجم إلى استخدام أعلى للحسابات النشطة، أو معدلات شكوى أقل، أو استقرار أقوى للودائع. قصة العميل معقولة ومدعومة جزئيًا باستثمارات الشبكة، لكن السجل العام لا يمكنه بعد إثبات حجم تأثير الولاء.

بريفات بنك، والمحافظ، والنقد، والمصارف الأجنبية بدائل جدية

أقوى منافس ليس نظريًا. بريفات بنك هو عملاق مملوك للدولة بسمعة رقمية قوية وقاعدة عملاء ضخمة. يقدم موقعه العام علىprivatbank.uaنظامًا بيئيًا واسعًا للخدمات المصرفية للأفراد والأعمال. بالنسبة للعديد من الأوكرانيين، قد يكون حساب بريفات بنك هو الخيار الافتراضي لراحة التطبيق، والتحويلات بين الأقران، وقبول التجار، وألفة الخدمات المصرفية اليومية. إذا كان العميل يقدر السرعة والعادة الرقمية فوق البديل المادي، فقد يكون بريفات بنك بديلاً أكثر إقناعًا من أوشادبنك.

محافظ التقنيات المالية وخدمات المصرفية المدفوعة بالتطبيقات هي أيضًا بدائل حقيقية. شكّلتMonobankتوقعات الأوكرانيين للخدمات المصرفية البسيطة عبر الهاتف المحمول، والانضمام السريع، وتصميم تطبيق صديق للعميل. بالنسبة لعميل شاب حضري باتصال مستقر، قد تبدو تجربة شبيهة بالمحفظة أكثر قيمة من فرع. كما يمكن أن تكون مفيدة للعملاء النازحين الذين لا يريدون الانتظار في طوابير أو إدارة الأعمال الورقية شخصيًا. الجانب السلبي هو أن الخدمة التي تركز على الهاتف المحمول معرضة لنفس تبعيات الهاتف والطاقة والاتصالات المهمة في الحرب. قد تكون ممتازة معظم الأيام وضعيفة في اليوم الذي تكون فيه البدائل المادية أكثر أهمية.

النقد هو أقدم بديل ويبقى الأكثر قوة عند نقطة البيع عندما تفشل الأنظمة الرقمية. لكن للنقد مخاطره الخاصة: السرقة، والفقدان، والتخزين المحدود، وصعوبة تلقي المدفوعات عن بُعد، وعدم القدرة على دفع بعض الفواتير، والاعتماد على أجهزة الصراف الآلي أو مكاتب النقد لإعادة التعبئة. يمكن للأسرة أن تحتفظ بنقد طارئ، لكنها لا تستطيع أن تحل محل الحساب بالكامل إذا كان الدخل يصل رقميًا. وبالتالي، فإن الخيار الواقعي ليس الحساب مقابل النقد. إنه مقدار النقد الذي تحتفظ به الأسرة إلى جانب الحساب، ومدى قدرة توزيع النقد للمصرف على تقليل الحاجة إلى الاكتناز.

الحساب المصرفي الأجنبي هو بديل للأوكرانيين الذين يعملون في الخارج، ويتلقون أجورًا أجنبية، ويحتفظون بمدخرات خارج أوكرانيا، أو يحتاجون إلى خدمات دفع في منطقة اليورو. قد يكون أكثر أمانًا من مخاطر الانقطاع المحلي ومفيدًا للنفقات عبر الحدود. لكنه قد يكون غير مناسب للمدفوعات بالهريفنيا، والمزايا الحكومية الأوكرانية، والإنفاق التجاري المحلي، ورسوم السحب النقدي المحلي، والتواصل مع الوكالات العامة الأوكرانية. كما قد يتطلب إقامة، أو وثائق، أو وضوحًا ضريبيًا لا يملكه العملاء النازحون دائمًا. بالنسبة للعديد من الأسر، الحساب الأجنبي يكمل بدلاً من أن يحل محل أوشادبنك.

الدفعة الحكومية المتأخرة هي البديل القاسي. إذا تعذر الوصول إلى معاش أو إعانة في الوقت المحدد، قد تقترض الأسرة، أو تتجاهل الدواء، أو تعتمد على الأقارب، أو تبيع السلع، أو تؤجل الفواتير. هذا ليس منافسًا بالمعنى السوقي العادي. إنه وضع الفشل الذي يُحكم على حساب مصرفي في زمن الحرب على أساسه. تكون قيمة أوشادبنك في أعلى مستوياتها عندما لا يكون البديل تطبيقًا أفضل بل دفعة فائتة، أو تاجر مغلق، أو رحلة عبر المدينة أثناء الخطر، أو يوم بدون نقد.

يجب أن يشمل الثمن الإجهاد، وليس الرسوم فقط

الطريقة المعتادة لمقارنة الحسابات ضيقة جدًا لهذه الحالة. قد ينظر العميل إلى الرسوم الشهرية، وأسعار التحويل، وتكاليف البطاقة، وأسعار الفائدة، وتقييمات التطبيق، ومسافة الفرع. لا تزال هذه المقارنات مهمة، لكن استمرارية زمن الحرب تغير الحسابات. الثمن الحقيقي للحساب يشمل تكلفة عدم وجود بديل عامل. إذا فقد صاحب معاش يومًا من الوصول واضطر إلى اقتراض النقد بتكلفة اجتماعية عالية، فإن الحساب الأرخص لم يكن رخيصًا. إذا وفر تاجر رسمًا صغيرًا للقبول لكنه خسر يومًا من المبيعات عندما فشلت نقطة البيع أو طريق التسوية، فإن مقارنة الرسوم أخطأت التعرض الفعلي.

إذا لم تستطع أسرة نازحة حل مشكلة بطاقة محظورة لأن المزود ليس لديه قناة شخصية قابلة للاستخدام، فقد تم شراء راحة التطبيق بتكلفة رجوع ضعيف.

وبالتالي، يعمل موقع فروع أوشادبنك و Power Banking مثل علاوة خيار. في معظم الأيام، قد لا يحتاج العميل إلى الفرع. قد يكون التطبيق والبطاقة والتحويلات كافية. لكن خيار الفرع له قيمة لأنه موجود قبل الأزمة، وليس لأنه مرتجل بعد الأزمة. وينطبق الشيء نفسه على لوجستيات النقد. الاحتفاظ بالنقد في الفرع، وإعادة تعبئة أجهزة الصراف الآلي، ودعم السحب من الشباك، والتنسيق مع مزودي نقل النقد هي أنشطة باهظة الثمن تبدو غير فعالة في الفترات الهادئة. أثناء انقطاع التيار الكهربائي، تصبح شكلاً من مخزون المرونة. العميل يدفع فعليًا مقابل سعة خاملة تصبح مفيدة فقط عندما يصل الإجهاد.

يجب على المصرف أيضًا تسعير حكم الموظفين. التدفق الرقمي البحت أرخص عندما يكون كل عميل لديه وثائق مستقرة، ورقم هاتف عامل، وبطاقة صالحة، واتصال جيد، ونمط معاملات منخفض المخاطر. عملاء زمن الحرب لا يكونون كذلك غالبًا. قد يكونون قد غيروا عناوينهم، أو فقدوا هواتفهم، أو انتقلوا عبر المناطق، أو فاتوا نوافذ التحقق، أو عانوا من وفيات أسرية، أو اكتسبوا احتياجات إعاقة، أو أصبحوا عرضة للاحتيال. موظف الفرع الذي يمكنه التعرف على العميل، أو تصعيد مشكلة، أو شرح برنامج عام، أو المساعدة في استعادة الوصول هو جزء من قيمة الحساب. لا تظهر تكلفة العمل هذه كبند واحد في ذهن العميل، لكنها أحد أسباب بقاء الخدمات المصرفية المادية ذات معنى اقتصادي.

هناك ثمن آخر: الاحتكاك. المرونة ليست كالنعومة. نفس الضوابط التي تحمي العملاء يمكن أن تؤخرهم. نفس شبكة الفروع التي تعطي البديل يمكن أن تنتج طوابير. نفس انضباط الامتثال الذي يحمي الوصول إلى البطاقات والمراسلات يمكن أن يحظر المعاملات المشبوهة حتى يتم فحص الوثائق. نفس دور خدمة الدولة الذي يخلق الثقة يمكن أن يعرض العملاء للغة إدارية ودورات قرار أبطأ. لا يمكن لتقييم عادل لأوشادبنك أن يتظاهر بأن الاستمرارية خالية من المضايقات. يجب أن يسأل ما إذا كانت المضايقات مقبولة لشريحة العملاء المُخدّمة.

بالنسبة لمتلقي إعانات مسن، قد تكون الإجابة نعم إذا كان الفرع ومكتب النقد حاسمين. بالنسبة لعامل مستقل شاب يتقاضى من عملاء أجانب، قد تكون الإجابة لا إذا كانت التحويلات الدولية، وسرعة التطبيق، ومرونة العملات أكثر أهمية. بالنسبة لتاجر صغير في منطقة ذات طاقة متقطعة، قد تعتمد الإجابة على ما إذا كان أوشادبنك يمكنه الحفاظ على قبول البطاقات، وإيداعات النقد، ودعم رأس المال العامل مربوطًا معًا بشكل أفضل من المنافسين. بالنسبة لعميل كشوف رواتب القطاع العام، قد تعتمد الإجابة على ما إذا كانت عملية الدفع لجهة العمل ومسارات الإنفاق اليومية للموظف تناسب قنوات المصرف. يُسعّر الحساب نفسه بشكل مختلف لأن الخطر الذي يحله مختلف.

هنا يجب أن توجه الأدلة العامة لكن لا تلغي المعرفة المحلية. تظهر أرقام 2024 لأوشادبنك حجمًا واستثمارًا في الاستمرارية. تظهر صفحات البنك الوطني الأوكراني قنوات وطنية وتخطيطًا لانقطاع التيار. تظهر تقارير الإنترنت والاتصالات اضطرابًا واقعيًا. لكن العميل لا يزال بحاجة إلى معرفة أي فرع قريب يمكن الوصول إليه فعليًا، وأي صراف آلي ممول عادة، وما إذا كانت قاعدة التجار المحليين تقبل البطاقات ذات الصلة، وما إذا كان مشغل الهاتف المحمول للعميل موثوقًا، وما إذا كان هناك حساب احتياطي عائلي. تصبح الأطروحة الوطنية مفيدة فقط عندما تتحول إلى تكرار محلي.

الاستجابة الأكثر عقلانية للعميل ليست ولاءً أعمى. إنها وصول متعدد الطبقات. احتفظ بحساب أوشادبنك حيث يكون الوصول إلى المدفوعات الحكومية، أو خدمة الفروع، أو البديل النقدي قيمًا. احتفظ بحساب محلي ثان إذا كان تطبيق مصرف آخر أو نظام التاجر البيئي أقوى. احتفظ ببعض النقد الطارئ إذا كان آمنًا. استخدم حسابًا أجنبيًا حيث تتطلب الحياة في الخارج ذلك. حافظ على أرقام الهاتف والوثائق حديثة. اعرف أقرب موقع Power Banking قبل انقطاع التيار. يمكن أن يكون حساب أوشادبنك مركزيًا في هذا الإعداد دون أن يكون الحساب الوحيد الذي تحتاجه الأسرة.

المرتكز الصلب هو بنية الاستمرارية التحتية، وليس العواطف

أقوى مرتكز صلب لأطروحة استمرارية أوشادبنك هو مزيج من إفصاحات المصرف الخاصة لعام 2024 عن الفروع والمالية مع قنوات المرونة الوطنية للبنك الوطني الأوكراني. يقول أوشادبنك إن لديه حوالي 1150 فرعًا، أكثر من 700 منها ببدائل للكهرباء، وخمس وحدات مدرعة متنقلة في مناطق الخطوط الأمامية. يقول إطار Power Banking إن حوالي 2400 فرع مصرفي أوكراني يُقصد بها العمل أثناء انقطاع التيار الكهربائي بطاقة بديلة واتصالات احتياطية. تقول صفحة SEP إن نظام التسوية الوطني بين المصارف يعمل على مدار الساعة ويعالج الغالبية العظمى من المدفوعات بين المصارف الأوكرانية. تشرح صفحة PROSTIR نظام البطاقات المحلي.

معًا، تخلق هذه المصادر صورة عامة متماسكة لمصرف مربوط بتصميم استمرارية وطني.

هذا الدليل أقوى من أجواء الحرب العامة. لا يطلب من القراء الإعجاب بالمرونة في المجرد. إنه يحدد أسطح التشغيل الفعلية المهمة للدفع: رصيد الحساب، والتسوية بين المصارف، وقنوات البطاقات، والوصول إلى النقد، وبديل الفروع، والاعتماد على الاتصالات، وخدمة العملاء. كما يظهر لماذا يمكن أن يكون الحساب مكلفًا. مصرف يحتفظ بفروع مزودة بطاقة احتياطية ووحدات مدرعة متنقلة يحمل تكاليف لا يحملها منافس يعتمد على التطبيق فقط بنفس الطريقة. مصرف يشارك في القنوات المحلية والدولية يجب أن يحافظ على الامتثال والأمن والروابط التكنولوجية عبر الأنظمة. مصرف يخدم عملاء ضعفاء يجب أن يستثمر في إمكانية الوصول وحكم الموظفين.

يظهر الدليل أيضًا لماذا لا يمكن الحكم على الحساب فقط من خلال البيانات المالية. الأرباح والأصول مهمة لأن مصرفًا هشًا لا يمكنه أن يعد بالاستمرارية بشكل موثوق. لكن مصرفًا مربحًا بدون بديل فروع قد لا يحل مشكلة صاحب المعاش أثناء انقطاع التيار. شبكة فروع بدون سيولة قد تكون طابورًا بدون مال. تطبيق هاتف محمول بدون مرونة اتصالات قد يكون رصيدًا خلف شاشة ميتة. يكون الحساب قيمًا فقط عندما تتداخل هذه الطبقات بما يكفي للحفاظ على الوصول.

تعطي صفحةإحصائيات القطاع الماليللبنك الوطني الأوكراني السياق الأوسع: يتم تتبع البيانات المصرفية الأوكرانية عبر الإحصائيات النقدية، والأسواق المالية، والحسابات المالية، ومؤشرات السلامة المالية. هذا النوع من البيئة الإحصائية يساعد القراء الخارجيين على رؤية القطاع كمراقَب بدلاً من أن يكون غامضًا. لا يجيب على سؤال مستوى العميل بمفرده. إنه يساعد في إثبات أن أوشادبنك يعمل داخل نظام مصرفي خاضع للإشراف حيث يمكن التحقق من حقائق الميزانية العمومية ونظام الدفع مقابل الفئات العامة.

المرتكز الصلب الآخر سلبي: تظهر الحوادث العامة ما يمكن أن ينكسر. تقارير هجمات حجب الخدمة الموزعة في فبراير 2022، وانقطاع Kyivstar في ديسمبر 2023، وملاحظة AP عن تأثر بعض أجهزة الصراف الآلي لأوشادبنك بتعطل الاتصالات، كلها تظهر أن الاستمرارية ليست افتراضية. يجب الحكم على قيمة المصرف مقابل الإخفاقات الملاحظة في بيئات الإنترنت والاتصالات، وليس مقابل لغة كتيبات وقت السلم. السؤال هو ما إذا كان تكرار أوشادبنك يقلل من ضرر العميل عندما تحدث تلك الإخفاقات.

ما لا تزال الأدلة العامة لا تستطيع إثباته

الدليل المفقود يقع في ثلاث فئات: الاقتصاد، والموثوقية، والاحتفاظ. تبدأ فئة الاقتصاد بالتكلفة. تخبرنا المصادر العامة أن أوشادبنك يحتفظ بالعديد من الفروع، ومواقع مزودة بطاقة احتياطية، ووحدات متنقلة، لكنها لا تظهر اقتصاديات الوحدة الكاملة لهذه الالتزامات. لا نعرف التكلفة لكل حساب نشط للحفاظ على بديل الفروع. لا نعرف كم يدفع العملاء مباشرة من خلال الرسوم مقابل غير مباشر من خلال معدلات إيداع أقل، أو دعم حكومي، أو إعانات متبادلة، أو بنية تحتية مدعومة من دافعي الضرائب. لا نعرف ما إذا كان يمكن تقديم نفس الاستمرارية بتكلفة أقل من خلال نقاط خدمة مشتركة، أو البريد المصرفي، أو تجار السحب النقدي، أو تكرار رقمي أعمق.

فئة الموثوقية هي الأكثر أهمية للعميل. تعدادات الفروع العامة لا تساوي وقت التشغيل. قد يكون للفرع مولد لكن بدون موظفين. قد يكون لديه موظفون لكن بدون رابط اتصالات. قد يكون لديه اتصالات لكن بدون نقد. قد يكون مفتوحًا لكن لا يمكن الوصول إليه بسبب القصف، أو حظر التجول، أو تعطل النقل، أو إنذارات الغارات الجوية. قد يكون التطبيق متاحًا وطنيًا لكنه يفشل للعملاء الذين يستخدمون شبكة هاتف محمول واحدة. قد يظهر صراف آلي على الخريطة لكنه فارغ. قد تتم تسوية دفعة عبر SEP لكنها لا تزال تواجه مشكلة في نقطة بيع التاجر. يمكن أن تظهر الأدلة العامة بنية الاستعداد؛ لا يمكنها إثبات الموثوقية المُختبرة على المستوى الذي تشعر به الأسر.

تسأل فئة الاحتفاظ لماذا يبقى العملاء. إن 210 مليارات هريفنيا أوكرانية من أموال العملاء الأفراد في أوشادبنك هي مؤشر ثقة قوي، لكن الودائع يمكن أن تعكس العادة، أو توجيه المدفوعات الحكومية، أو البدائل المحدودة، أو أسعار الفائدة، أو تصورات الأمان، أو الاحتكاك الإداري بقدر ما تعكس المودة. لا تخبرنا الأدلة العامة بما يكفي عن المستخدمين الرقميين النشطين، أو الحسابات الخاملة، أو رضا العملاء، أو سلوك التحول، أو التركيز الديموغرافي، أو الفرق بين عملاء المعاشات، والرواتب، والتجار، والمدخرات. بدون ذلك، يجب على القراء تجنب المبالغة في ولاء العملاء.

هناك أيضًا فجوة في الأدلة حول الدفاع السيبراني. تحدد تقارير الحوادث العامة الهجمات والانقطاعات، لكنها نادرًا ما تكشف تفاصيل كافية لمقارنة المصارف. قد يتعرض مصرف للهجوم أكثر لأنه أكثر أهمية، وليس لأنه أضعف. قد يكشف مصرف أكثر لأنه أكثر شفافية، وليس لأنه يعاني من اضطراب أكثر. قد يبدو منافس أنظف ببساطة لأن حوادث أقل تصبح علنية. بالنسبة لأوشادبنك، الادعاء المناسب هو أن الضغط السيبراني خطر مادي وأن نموذج المصرف متعدد القنوات يمكنه تخفيف بعض تأثيرات العملاء. لا يثبت السجل العام مرونة سيبرانية من الطراز الأول.

أخيرًا، هناك فجوة في الأدلة حول البدائل. بريفات بنك، و monobank، والنقد، والحسابات الأجنبية بدائل مرئية، لكن الأدلة العامة لا تسمح بترتيب نظيف لكل مجموعة من العملاء. تاجر شاب في لفيف، ومتقاعد مسن في تشيرنيهيف، وأم نازحة في وارسو، ومقيم في قرية على الخط الأمامي، وموظف حكومي في كييف يشترون نسخًا مختلفة من الوصول. يمكن أن يكون نفس الحساب ممتازًا لأحدهم ومتوسطًا لآخر. يجب على الاستنتاج الصادق أن يجزيء القيمة.

الحساب يستحق الدفع عندما يكون البديل هو المنتج

يكون حساب أوشادبنك أكثر قيمة عندما يحتاج العميل إلى أكثر من رصيد وأكثر من تطبيق. المُشتري الأساسي هو شخص يجب أن يبقى ماله قابلاً للوصول عبر الاضطراب: صاحب معاش، أو متلقي إعانة، أو موظف عام، أو أسرة محارب قديم، أو تاجر صغير، أو أسرة ريفية، أو شخص نازح، أو عميل في منطقة تضاءلت فيها خيارات الخدمات المصرفية المادية. بالنسبة لذلك المُشتري، فإن بديل الفروع، والوصول إلى النقد، والألفة بخدمات الدولة، وقنوات الدفع الوطنية ليست ميزات موروثة. إنها المنتج.

الحساب أقل تفوقًا بوضوح للعملاء الذين حياتهم رقمية بالكامل، وحضرية، ومتنوعة، وجيدة الاتصال. عميل يقدر صقل التطبيق، والتحويلات الفورية بين الأقران، وميزات نمط الحياة، والحد الأدنى من التفاعل مع الفروع قد يفضل بريفات بنك أو خدمة تقودها التقنيات المالية. عميل يكسب في الخارج قد يحتفظ بمزيد من المال في مصرف أجنبي. تاجر ذو احتياجات دفع متقدمة قد يختار المستحوذ صاحب أفضل تسعير وموثوقية نقطة البيع بدلاً من المصرف صاحب أكبر عدد من الفروع. لا يحتاج أوشادبنك إلى الفوز بكل شريحة لتكون أطروحة الاستمرارية مهمة. إنه يحتاج إلى أن يكون مستحقًا للدفع في الشرائح حيث يكون خطر الاضطراب أعلى.

الأدلة العامة للمصرف تدعم هذا الادعاء الأضيق. لدى أوشادبنك حجم، ومؤشرات سيولة، وانتشار فروع، وإفصاحات طاقة احتياطية، ووحدات مدرعة متنقلة، واستثمارات في إمكانية الوصول، وعضويات في أنظمة البطاقات، ومكان داخل أطر الدفع الوطنية ومرونة انقطاع التيار للبنك الوطني الأوكراني. تظهر تقارير الحوادث العامة لماذا تهم هذه الميزات: يمكن للهجمات السيبرانية أن تستهدف المصارف، ويمكن لانقطاع الاتصالات أن يؤثر على أجهزة الصراف الآلي، ويمكن لاضطراب الطاقة أن يحول الخدمات المصرفية العادية إلى مشكلة لوجستية. وبالتالي، فإن قيمة الحساب ليست نداءً عاطفيًا للوطنية في زمن الحرب. إنها ادعاء عملي حول الاستمرارية تحت الضغط.

يجب أن يظل هذا الادعاء منضبطًا. لا تثبت الأدلة العامة خدمة مثالية، أو موثوقية فروع عالمية، أو وقت تشغيل تطبيق متفوق، أو رضا عملاء كامل، أو اقتصادات لا تُقهر. إنها تثبت أن أوشادبنك قد جمع كومة استمرارية ذات صلة غير عادية بالخدمات المصرفية للأفراد والخدمات العامة في زمن الحرب. لا يزال العملاء بحاجة إلى حواجز نقدية، وحسابات بديلة، وبيانات اتصال محدثة، وبطاقات عاملة، ووعي بمواقع Power Banking القريبة، وتوقعات واقعية حول الانقطاعات. أفضل استراتيجية حساب للعديد من الأسر ليست الولاء لمصرف واحد. إنها الوصول متعدد الطبقات.

بالنسبة لأوشادبنك، التحدي الاستراتيجي هو جعل حساب البديل يبدو حديثًا دون فقدان المرونة المادية التي تبرره. إذا سمح المصرف للخدمة الرقمية بالتخلف كثيرًا عن البدائل، فإن العملاء الأصغر سنًا والمتنقلين سينتقلون بعيدًا. إذا تعمق كثيرًا في الفروع، أو الطاقة الاحتياطية، أو لوجستيات النقد، أو الإدماج، فإنه يضعف سبب بقاء العملاء الضعفاء. يجب أن يكون الحساب أداة حرب ومنتجًا مصرفيًا تنافسيًا. هذا صعب، ومكلف، وسهل الانتقاد من أي جانب.

دفعة المعاش في صباح الشتاء تعيد الحجة إلى الأرض. إذا ظهر المال، وعملت البطاقة، وكان الصراف الآلي به نقد، واستطاع الفرع المساعدة، وتعافى خط الهاتف، وتمكن العميل من شراء الدواء قبل الإنذار التالي، فإن الحساب قد فعل ما اشتري من أجله. إذا فشلت قناة واحدة ولكن عملت أخرى، فإن للتكرار قيمة. إذا فشلت كل القنوات في آن واحد، ينهار وعد الحساب إلى دفعة متأخرة وارتجال أسري. يهم أوشادبنك لأنه إحدى المؤسسات الأوكرانية التي تحاول إبقاء قنوات كافية حية بحيث لا يصبح اضطراب الحرب تلقائيًا إقصاءً ماليًا.