ملخص

- السؤال ذو الصلة بخصوص Oschadbank ليس ما إذا كان بنكًا حكوميًا كبيرًا في بلد يعاني من حرب. بل هو تحديد ما إذا كان الحساب في Oschadbank يوفر استمرارية كافية ليتمكن متقاعد أو موظف عام أو تاجر صغير أو عائلة محارب قديم أو أسرة نازحة من الاحتفاظ بإمكانية الوصول إلى أموالهم رغم اضطرابات الحرب.

- تدعم الأدلة العامة حجة الاستمرارية بشكل أكبر فيما يتعلق بالالتجاء إلى الفروع، وأهمية المدفوعات الحكومية، والسيولة، والمشاركة في أنظمة الدفع الوطنية مقارنة بتوفر التطبيق، والاحتفاظ بالعملاء، والأداء الدقيق للفروع أثناء انقطاع التيار الكهربائي.

- تفيد المعلومات التي كشف عنها Oschadbank نفسه لعام 2024 أن البنك كان لديه حوالي 1150 فرعًا، وأكثر من 700 مزود بطاقة كهربائية بديلة، وخمس وحدات مصرفية مدرعة متنقلة في مناطق الجبهة، وأصول بقيمة 431 مليار هريفنا أوكرانية، و210 مليار هريفنا أوكرانية من أموال العملاء الأفراد، مما يجعل الحساب منتجًا للوصول إلى الخدمات العامة بقدر ما هو منتج مصرفي.

- البدائل الرئيسية حقيقية: حسابات PrivatBank، المحافظ المالية الرقمية، النقد، الحسابات المصرفية الأجنبية، والمدفوعات الحكومية المؤجلة. يستحق Oschadbank الاهتمام عندما يولي العميل أهمية أكبر للالتجاء المادي وتغطية الخدمات العامة على حساب تجربة التطبيق الأكثر سلاسة.

دفع معاش تقاعدي هو نقطة البداية الصحيحة

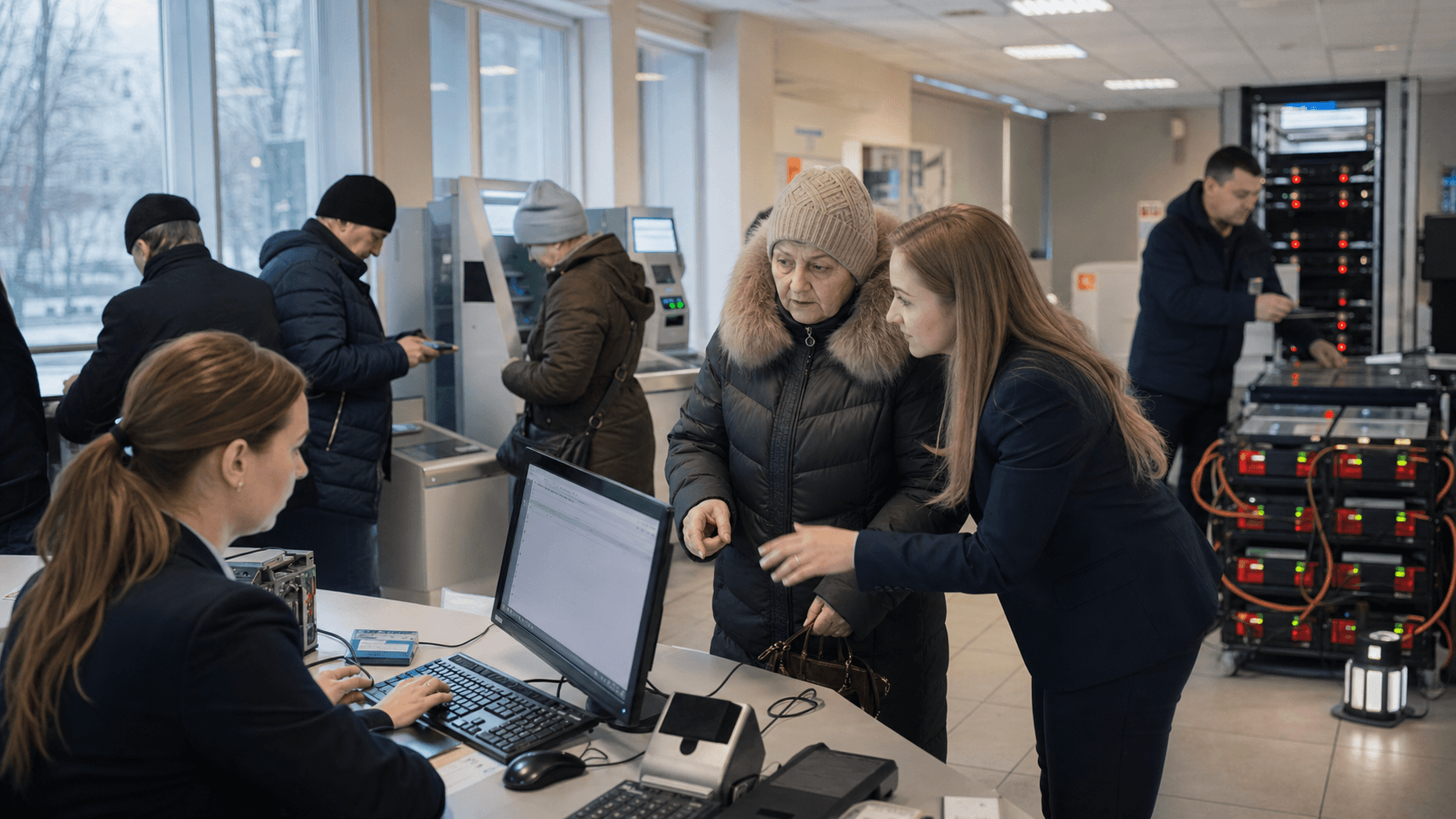

تخيل دفعة معاش تقاعدي تصل في صباح شتاء بعد ليلة أخرى من الإنذارات وانقطاع التيار الكهربائي. المستفيدة لا تسأل عما إذا كان للبنك حملة علامة تجارية عصرية. بل تسأل عما إذا كان المال مرئيًا في الحساب، وما إذا كانت البطاقة تعمل في الصيدلية، وما إذا كانت أقرب صراف آلي تحتوي على نقد، وما إذا كان بإمكان فرع مساعدتها في حالة تعطل شبكة الهاتف، وما إذا كان بإمكان أحد أفراد أسرتها في مدينة أخرى تحويل الأموال قبل الانقطاع التالي.

هذه هي الوحدة الاقتصادية في هذه الحالة: ليس حساب وديعة عام، بل حساب وصول إلى المدفوعات والالتجاء الذي يجب أن يظل مفيدًا في ظروف لا يستطيع فيها العميل الاعتماد على الكهرباء أو البيانات المتنقلة أو النقل أو توصيل النقد أو الخدمة الإدارية الهادئة.

Oschadbank هو اختبار مفيد لأن قضيته العامة غير معتادة في واقعيتها. علىصفحة من نحن، يقدم نفسه كمؤسسة حربية، مربحة، سائلة، مستقرة تشغيليًا ومركزة على المرونة. تعطي نفس الصفحة أرقامًا ملموسة لعام 2024: أكثر من 18.6 مليار هريفنا أوكرانية أرباح قبل الضرائب، حوالي 8 مليار هريفنا أوكرانية صافي الربح، 431 مليار هريفنا أوكرانية أصول، 210 مليار هريفنا أوكرانية أموال عملاء أفراد، حوالي 1150 فرعًا، أكثر من 700 فرع مزود بطاقة كهربائية بديلة، وخمس وحدات مصرفية متنقلة مدرعة تخدم مناطق الجبهة. هذه الأرقام لا تثبت أن كل دفعة معاش تتم دون عوائق. لكنها ترسي النقاش في بنك يُباع حسابه من خلال الحجم ومدى تغطية الخدمات العامة وقدرة الالتجاء بدلاً من مجرد سرد للراحة الرقمية.

العميل يدفع مقابل مجموعة من الوعود. أحدها السيولة: يجب أن تكون الأموال المودعة في الحساب متاحة عندما تحتاج الأسرة إلى دواء أو طعام أو وقود أو إيجار. آخر هو التكرار التشغيلي: إذا كان التطبيق بطيئًا، فقد يكون الفرع أو الصراف الآلي أو بطاقة الدفع أو المحطة الطرفية أو مركز الاتصال متاحًا. الثالث هو التفويض السيادي: لأن البنك حكومي ومرتبط بعمق بالخدمات المصرفية العامة، هناك توقع بأن يظل حاضرًا حيث قد ينسحب بنك تجاري بحت بعقلانية. الرابع هو الألفة الاجتماعية: يعرف العديد من العملاء المسنين والمستفيدين من المزايا والأسر المتضررة من الحرب البنك وروتين فروعه ويعلمون أن المدفوعات العامة مرت تاريخيًا عبره.

السعر لا يقتصر على الرسوم المصرفية المرئية. إنها تكلفة الفرصة البديلة لاختيار تطبيق أقل مرونة، الانتظار لفترة أطول في الفرع، قبول بيروقراطية محتملة، حمل النقد لأن القنوات الرقمية قد تتعطل، أو الاحتفاظ بأموال في بنك يرتبط ملفه الائتماني بالمخاطر السيادية. وهي أيضًا التكلفة التي تتحملها الدولة والبنك للحفاظ على الفروع والوحدات المتنقلة المدرعة والطاقة الاحتياطية ولوجستيات النقد والدفاع السيبراني وتدريب الموظفين وبرامج الإدماج. وبالتالي فإن الحساب مكلف لأنه يكرر القنوات. إنه يحتاج إلى الخدمات المصرفية الرقمية والفروع والبطاقات والنقد والدعم المحلي والشبكات الوطنية والمصداقية العامة والانضباط التجاري.

السؤال هو ما إذا كانت الأدلة العامة تظهر أن هذا التكرار يستحق الدفع. أقوى دليل ليس حجة تسويقية. إنه تقارب عدة حقائق عامة: حجم Oschadbank؛ معلوماته حول الفروع والطاقة الاحتياطية؛ إطار Power Banking من البنك الوطني الأوكراني؛ أنظمة الدفع في NBU؛ التقارير العامة عن الصدمات السيبرانية والاتصالات؛ ودور البنك بين المنافسين الحكوميين الكبار. أضعف دليل هو أكثر محلية: لا يزال المستخدمون والمحللون يفتقرون إلى بيانات الاستمرارية لكل فرع على حدة، وإحصائيات توفر التطبيق، ومقاييس تفصيلية لفشل الدفع، ومعدلات التخلي حسب مجموعة العملاء، وتقدير مستقل لعدد الأشخاص الذين يختارون Oschadbank لأنه أفضل بدلاً من الألفة الإدارية.

ما يشتريه العميل حقًا

عميل Oschadbank يشتري الوقت والخيارية. في الخدمات المصرفية للأفراد العادية، قد تبدو هذه العبارة غامضة. في أوكرانيا في زمن الحرب، لها معنى عملي. المتقاعد يشتري الوقت عندما تصل الميزة قبل نفاد المال. التاجر الصغير يشتري الخيارية عندما تعمل محطة البطاقة لفترة كافية لتجنب إغلاق المتجر. موظف الإدارة المحلية يشتري الاستمرارية عندما يُضاف الراتب على الرغم من البنية التحتية المعطلة. الأسرة النازحة تشتري جسرًا بين المدينة التي تركتها وتلك التي تدفع الإيجار الآن. أسرة المحارب القديم تشتري طرفًا مقابلًا يفهم البرامج العامة وتدفقات التعويض واحتياجات الخدمة التي يمكن الوصول إليها.

صفحة الاتصالبالبنك تساعد في ترسيخ الهوية المؤسسية وراء هذا الوعد. تذكر الاسم القانوني الكامل Joint Stock Company "State Savings Bank of Ukraine"، والاسم المختصر JSC "Oschadbank"، ورقم الترخيص المصرفي، ورمز SWIFT COSBUAUK، وعنوان قانوني في كييف. هذا مهم لأن الحساب هو أيضًا مطالبة على مؤسسة منظمة ومُسماة. في بيئة يخشى فيها العملاء من الاحتيال والروابط المكسورة والرسائل المزيفة والمزودين غير المستقرين، تشكل تفاصيل الهوية الرسمية جزءًا من البنية التحتية للثقة. إنها لا تجعل الحساب متفوقًا، لكنها تجعله قابلاً للتحقق.

الشيء الثاني الذي يشتريه العميل هو خيار الفرع.خريطة الفروعلـ Oschadbank ليست مجرد أداة ملائمة. إنها سطح عام يظهر أن البنك لا يزال ينظم حول الوصول المادي: فروع، صرافات آلية، محطات طرفية، مرشحات إمكانية الوصول، العمل في عطلة نهاية الأسبوع، خدمات الصرافة، وفروع شاملة. هذا الوجود المادي له تكلفة. تحتاج الفروع إلى مباني وموظفين وأمن ونقد واتصال وطاقة احتياطية وإدارة تدفق العملاء والتمييز المحلي. تظهر القيمة الاقتصادية عندما تكون القناة الرقمية غير متاحة، أو عندما لا يستطيع العميل المصادقة عن بُعد، أو عندما تنتهي صلاحية البطاقة، أو عندما يحتاج شخص مسن إلى خدمة بمساعدة، أو عندما يحتاج عميل نازح إلى حل مشكلة مستندية وجهًا لوجه.

الشيء الثالث الذي يشتريه العميل هو قناة رقمية لا تعمل بمفردها. يربط Oschadbank العملاء بـOschad 24/7، سطح الخدمات المصرفية عبر الإنترنت. بالنسبة للعديد من العملاء، فإن التطبيق والخدمة عبر الإنترنت هما الواجهة الأولى للرواتب والمعاشات ومدفوعات الخدمات العامة والتحويلات. لكن قيمة هذا الوصول الرقمي تختلف عن تلك الخاصة بمحفظة مالية رقمية خالصة. إذا فشل، يُفترض أن تكون لدى العميل مسارات للالتجاء. إذا كان الهاتف خارج الخدمة، فقد يكون هناك فرع. إذا كان الفرع مغلقًا، فقد يكون قبول البطاقة متاحًا. إذا كان قبول البطاقة منخفضًا، فقد يكون النقد متاحًا. هذا التصميم متعدد الطبقات أقل أناقة من تطبيق واحد عالي الأداء، لكن في زمن الحرب، نقص الأناقة هو جزء من المنتج.

الشيء الرابع الذي يشتريه العميل هو القرب من الخدمات العامة. Oschadbank ليس البنك الحكومي الوحيد، وPrivatBank هو منافس أكبر وأكثر رقمية من عدة نواحٍ. لكن لدى Oschadbank ارتباط طويل بالخدمة العامة مع المعاشات والمدفوعات الاجتماعية والفروع والبرامج العامة. تواصل معلوماته الحالية عن الحرب هذا الموضوع من خلال منح لأعمال المحاربين القدامى وبرامج إمكانية الوصول وقروض كفاءة الطاقة ووحدات متنقلة في الخطوط الأمامية وتعاون محلي مع الإدارات العسكرية الإقليمية والبلديات. وبالتالي فإن الحساب يحمل توقعًا إداريًا: عندما تحتاج البرامج العامة إلى شريك مصرفي، فمن المرجح أن يكون Oschadbank طرفًا في المحادثة أكثر من بنك خاص صغير أو مقرض أجنبي ببصمة أوكرانية أضيق.

السيولة هي الميزة الأولى

السيولة هي السبب الأكثر جوهرية لأهمية الحساب. إذا لم تكن الأموال متاحة، فإن بقية الميزات تكون شكلية. تعطي معلومات Oschadbank الخاصة لعام 2024 عدة مؤشرات تدعم جانب السيولة من الحجة. زادت الأصول إلى 431 مليار هريفنا أوكرانية. زادت الأموال في حسابات الأفراد إلى 210 مليار هريفنا أوكرانية، بما في ذلك الودائع لأجل قريبة من 90 مليار هريفنا أوكرانية والودائع تحت الطلب بقيمة 120.7 مليار هريفنا أوكرانية. أعلن البنك عن صافي ربح حوالي 8 مليار هريفنا أوكرانية بعد عبء ضريبي أثقل. كما أشار إلى نمو في القروض للشركات والأفراد. لا يثبت أي من هذا أن البنك يمكنه تحمل جميع الصدمات، لكنه يظهر أن العملاء لم يتخلوا عن المؤسسة خلال الفترة قيد المراجعة.

بالنسبة لمستفيد المعاش التقاعدي، السيولة ليست كلمة مجردة في الميزانية العمومية. إنها تعني ما إذا كان البنك قادرًا على تحويل دفعة عامة إلى قيمة قابلة للإنفاق. يمكن أن يحدث هذا في شكل معاملة بطاقة، أو سحب نقدي، أو تحويل حساب، أو دفع فاتورة خدمة عامة، أو معاملة صراف. إن عضوية البنك في Mastercard وVisa وPROSTIR وSWIFT، المذكورة في صفحة من نحن، مهمة لأن حساب العميل يكون مفيدًا فقط عندما يصل إلى شبكات الدفع. تساعد شبكات البطاقات الدولية حيث يقبلها التجار وحيث تظهر احتياجات عابرة للحدود أو للعملاء النازحين. PROSTIR مهم لأنه نظام البطاقات الوطني للمدفوعات والتسويات بالهريفنا الأوكرانية، كما هو موضح من قبل NBU علىصفحة PROSTIR.

تعتمد السيولة أيضًا على طبقة التسوية بين البنوك. توضحصفحة نظام المدفوعات الإلكترونيةالتابع لـ NBU أن SEP يعالج التسويات بالهريفنا بين البنوك والعملاء في أوكرانيا، وتديره NBU، ويغطي أكثر من 99% من المدفوعات بين البنوك في أوكرانيا، ويعمل كنظام تسوية إجمالي في الوقت الفعلي، ويعمل على مدار الساعة طوال أيام الأسبوع منذ إطلاق SEP 4 في أبريل 2023. بالنسبة لحساب Oschadbank، هذا لا يثبت أن كل معاملة تجزئة فورية. لكنه يظهر أن العمود الفقري الوطني للتسوية قد تم تحديثه عمدًا للتشغيل المستمر. يعتمد حساب زمن الحرب على هذا العمود الفقري.

الحساب مكلف لأن السيولة يجب أن تُحافظ عليها بأكثر من شكل واحد. يجب تسوية الأرصدة الرقمية. يجب توزيع النقد. يجب تعبئة الصرافات الآلية وتزويدها بالطاقة. تحتاج شبابيك الفروع إلى الأمن والموظفين. تحتاج شبكات البطاقات إلى الاتصالات والكهرباء. يجب على البنك مراقبة الاحتيال والضغط السيبراني مع تجنب الحظر غير المبرر الذي يحبس العملاء بعيدًا عن أموالهم. هذه التكاليف تكون غير مرئية عادة للعميل حتى تفشل. في اقتصاد الحرب، تصبح هي المنتج. ادعاء Oschadbank ليس أنه أرخص من كل بديل. بل إن بنك ادخار حكومي بحجم فروع وعضويات في شبكات دفع وموارد رأسمالية يمكنه إبقاء المزيد من المسارات مفتوحة لمزيد من أنواع العملاء.

هناك أيضًا طبقة سيادية على السيولة. لقد تغير نظام الثقة المصرفية في أوكرانيا خلال الحرب واسعة النطاق، ويركز العملاء بحق على حماية الودائع ودعم البنوك الحكومية الكبيرة من قبل السلطات. موقع صندوق ضمان الودائع العام علىfg.gov.ua/enذو صلة ببيئة الثقة هذه، حتى لو كانت حماية الودائع ليست نفس الوصول اليومي إلى المدفوعات. تجيب حماية الودائع على سؤال الفشل. يجب أن يجيب حساب الوصول في زمن الحرب على سؤال التوفر ساعة بساعة. تكمن قيمة Oschadbank حيث يكون السؤال الثاني ملحًا ولا يمكنه انتظار عملية حل رسمية.

الالتجاء إلى الفروع مكلف لأنه يتعلق بالمرونة المادية

الدليل العام الأكثر إقناعًا لصالح أطروحة الاستمرارية لـ Oschadbank هو المادي. يقول البنك أن لديه حوالي 1150 فرعًا في الأراضي الخاضعة لسيطرة الحكومة وأن أكثر من 700 منها مجهزة بالكهرباء البديلة لانقطاع التيار. كما يقول أن أكثر من 60% من شبكته تلبي معايير الإدماج الحكومية وأن 23 فرعًا لديها وضع فائق الإدماج. هذه ليست تفصيلية تشغيلية صغيرة. إنها أساس وعد التجزئة الذي لا يستطيع العديد من المنافسين الموجهين رقميًا تقليده بسهولة. يحافظ البنك على شبكة خدمات موزعة في ظروف تكون فيها تكاليف الإيجار والموظفين والوقود والأمن والصيانة مرتفعة وحيث تظل بعض الأراضي قريبة من المخاطر النشطة.

يشرحموقع Power Bankingالتابع لـ NBU سبب أهمية ذلك. تصف مبادرة البنك المركزي شبكة مشتركة من الفروع المصرفية الأوكرانية تهدف إلى مواصلة تقديم الخدمات الضرورية أثناء انقطاع التيار الكهربائي. يذكر أن الشبكة تضم حوالي 2400 فرع مجهزة بالطاقة البديلة وقنوات اتصال احتياطية وتعزيز تحصيل النقد وموظفين إضافيين. يسرد الخدمات المتاحة مثل السحب النقدي والمدفوعات والتحويلات وبعض صرف العملات والاستشارات المالية، ويوجه العملاء نحو فكرة التجوال الوطني للصرافات الآلية داخل الشبكة. يجب قراءة أكثر من 700 فرع مزود بالطاقة البديلة لـ Oschadbank في إطار هذا التصميم الوطني للمرونة.

القيمة بالنسبة للعميل ليست أن كل فرع سيكون مفتوحًا عند كل ضربة أو انقطاع. لا توجد بيانات عامة يمكنها دعم هذا الادعاء بأمانة. القيمة هي أن لدى Oschadbank عددًا كافيًا من العقد المادية لجعل الالتجاء معقولًا. إذا كان فرع في منطقة ما خارج الخدمة، فقد يعمل فرع آخر. إذا لم يستطع العميل استخدام الهاتف، فقد يكون الفرع هو المكان الوحيد لحل مشكلة حساب. إذا لم تتمكن محطة بطاقة التاجر من المعالجة بسبب قطع وصلات الاتصالات، يصبح الوصول إلى النقد جسرًا للسيولة. إذا فقد المتقاعد النازح مستنداته، يمكن لشباك الصراف البشري أن يُحدث الفرق بين دفعة محظورة وحساب مستعاد.

المرونة المادية هي أيضًا حيث يصبح تفويض الخدمة العامة للبنك ملموسًا. في أواخر عام 2024، أعلن Oschadbank أن خمس وحدات مصرفية مدرعة متنقلة تعمل في مناطق دونيتسك وسومي وخيرسون وخاركيف وتشرنيهيف، لخدمة المناطق التي لا يعمل فيها أي بنك آخر. هذا ادعاء ضيق لكنه مهم. يصف البنك كلوجستيات تحت النار، وليس مجرد قائمة منتجات. الوحدات المدرعة المتنقلة مكلفة ومحدودة ومحفوفة بالمخاطر. إنها لا تتوسع مثل التطبيق. تظهر قيمتها بالضبط في الأماكن التي يكون فيها الاقتصاد الطبيعي للفروع ضعيفًا وحيث قد يكون لدى المنافسين الخاصين أسباب أقل للبقاء.

القيود هي أن الأدلة العامة لا تخبرنا بمدى انتظام وصول هذه الوحدات إلى الناس، وعدد مرات تأخيرها، والخدمات التي يمكنها تقديمها في كل موقع، وعدد العملاء الذين تخدمهم، أو ما إذا كانت كافية للطلب. ينطبق الشيء نفسه على الفروع المزودة بالطاقة الاحتياطية. عدد الفروع ذات الكهرباء البديلة قيم، لكنه لا يكشف عن وقت التشغيل أو احتياطيات الوقود أو تكرار الاتصالات أو مخزون النقد أو تغطية الموظفين أو أوقات الانتظار. بالنسبة للعميل الذي يقيم الحساب، هذه هي الفئة الأولى من الأدلة المفقودة: الموثوقية عند نقطة الحاجة.

الوصول عبر الهاتف المحمول ضروري لكنه غير كافٍ

يظل الوصول الرقمي أساسيًا. شبكة الفروع لا تلغي الحاجة إلى الخدمات المصرفية عبر الهاتف المحمول. في الواقع، كلما أصبحت قاعدة العملاء نازحة ومتنقلة، زادت أهمية الوصول عن بُعد. الأسرة التي انتقلت من خاركيف إلى لفيف، أو من خيرسون إلى كييف، قد لا ترغب في حل جميع المشكلات من خلال الفرع المحلي القديم. إنها بحاجة إلى رؤية الحساب وإدارة البطاقة والتحويلات ودفع فواتير الخدمات العامة وخدمة العملاء عن بُعد. وبالتالي فإن Oschad 24/7 جزء من قيمة الحساب. بدونه، يخاطر البنك بأن يصبح مؤسسة الملاذ الأخير في سوق تعلم فيه العملاء توقع التحكم عبر الهاتف المحمول.

لكن الوصول عبر الهاتف المحمول له تبعيات في زمن الحرب. الهاتف الذكي يحتاج إلى كهرباء. المستخدم يحتاج إلى بيانات متنقلة أو نطاق عريض ثابت. مشغل الاتصالات يحتاج إلى أبراج عاملة واتصال وكهرباء ودفاع سيبراني. البنك يحتاج إلى أنظمته الخاصة وتدفقات المصادقة وضوابط الاحتيال. التجار يحتاجون إلى محطات طرفية واتصال. قد يكون الرصيد الرقمي موجودًا بينما العميل غير قادر عمليًا على استخدامه. لهذا السبب لا ينبغي الحكم على حساب زمن الحرب فقط من خلال ميزات التطبيق أو تشطيب واجهة المستخدم. يجب الحكم عليه من خلال كيفية عمل التطبيق والبطاقة والفرع والصراف الآلي وشباك الصراف معًا عندما تتعطل إحدى الطبقات.

حادثة كييف ستار السيبرانية في ديسمبر 2023 هي التحذير العام الأوضح. ذكرت وكالة Associated Press أن مخترقين أوقفوا خدمات الهاتف والإنترنت لأكبر مزود اتصالات في أوكرانيا، الذي يخدم أكثر من 24 مليون عميل متنقل، وأن بعض صرافات Oschadbank الآلية توقفت عن العمل نتيجة هجوم Kyivstar، وفقًا للمكتب الصحفي للبنك نقلاً عن Suspilne؛ مقال AP متاح علىapnews.com. لا تثبت هذه الحادثة ضعفًا خاصًا بـ Oschadbank. إنها تثبت العكس: حتى البنك الذي لديه فروع وبطاقات يعتمد على البنية التحتية للاتصالات التي لا يتحكم بها بالكامل.

تقرير WIRED عن نفس الحادثة، علىwired.com، وصف ادعاءات مجموعة قراصنة مرتبطة بروسيا وتعطيل مزود أوكراني كبير للهاتف المحمول والإنترنت. تفاصيل الإسناد والأضرار التقنية هي من اختصاص المتخصصين في مجال السيبراني، لكن الآثار المترتبة على الخدمات المصرفية للأفراد بسيطة. حساب العميل لا يزيد إمكانية الوصول إليه عن أضعف قناة نشطة في تلك اللحظة. إذا تعطلت شبكة الهاتف، فقد يختفي الوصول إلى التطبيق. إذا فشل اتصال الصرافات الآلية، فقد ينقطع الوصول إلى النقد. إذا كانت الإنذارات الجوية والاتصالات متأثرة في نفس الوقت، فقد يكون العملاء غير قادرين على الذهاب بأمان إلى الفرع.

لهذا السبب فإن تصميم Oschadbank الموجه نحو الفروع ليس مفارقة تاريخية. لهذا السبب أيضًا لا يمكن المبالغة في بيع الالتجاء إلى الفروع. الفروع نفسها تحتاج إلى وصلات اتصالات ومحطات دفع وأنظمة أمن وكهرباء. يحاول Power Banking معالجة هذه التبعيات من خلال الطاقة البديلة والاتصالات الاحتياطية، لكن البيانات العامة لا تسمح للعملاء بالتحقق من جاهزية كل فرع. الاستنتاج الصحيح متوازن: لدى Oschadbank قصة التجاوز أقوى من حساب رقمي بحت، مع الاستمرار في الاعتماد على أنظمة الاتصالات والكهرباء الوطنية التي قد تتعرض للهجوم.

شبكات البطاقات تربط الحساب بالبقاء اليومي

يصبح الحساب المصرفي في زمن الحرب مفيدًا عندما يصل إلى تجار الحياة اليومية. يحتاج العملاء إلى شراء الطعام والدواء والوقود وشحن الرصيد والنقل والإصلاحات. وهذا يجعل شبكات البطاقات مركزية لقيمة الحساب. عضوية Oschadbank المذكورة في Mastercard وVisa تربط عملائه بقبول البطاقات العالمي حيث يدعم التجار الأوكرانيون هذه الشبكات وحيث يحتاج العملاء النازحون أو المسافرون إلى استخدام عبر الحدود. مشاركته في PROSTIR تربط الحساب بنظام البطاقات الوطني بالهريفنا. عضويته في SWIFT مهمة أكثر للسياقات عبر الحدود والمراسلات المصرفية منها لشراء البقالة اليومي للمتقاعد، لكنها لا تزال جزءًا من نطاق المؤسسة.

تشير صفحة PROSTIR الخاصة بـ NBU إلى أن نظام الدفع الوطني مصمم للمدفوعات والتسويات بالهريفنا في أوكرانيا ويستند إلى معايير دولية مفتوحة. في اقتصاد عادي، يمكن مناقشة نظام بطاقات محلي كبنية تحتية للسوق. في زمن الحرب، يعمل أيضًا كسياسة مرونة. تقلل الأنظمة المحلية من الاعتماد على شبكة بطاقات دولية واحدة لجميع المعاملات المحلية، بينما تحافظ الشبكات الدولية على الفائدة للعملاء في البيئات عبر الحدود والتجار. حساب Oschadbank مع الوصول إلى بيئات البطاقات المحلية والدولية يمكن أن يخدم حالات استخدام أكثر من حساب مرتبط بشبكة واحدة ضيقة.

البطاقة تعتمد دائمًا على الكهرباء والاتصالات عند نقطة بيع التاجر. لهذا السبب يظل النقد جزءًا من قيمة الحساب. يتضمن الشرح العام لـ Power Banking السحب النقدي من الصرافات الآلية ومن شبابيك الصراف ويشير إلى السحب النقدي في نقاط البيع التجارية مثل محلات السوبر ماركت والصيدليات ومحطات الوقود والمتاجر الأخرى. بالنسبة للعميل، هذا يعني أن الحساب يجب أن يُحكم عليه من خلال ثلاثة أشكال من قابلية الإنفاق: البطاقة والنقد والتحويل. إذا عملت البطاقات، يكون الحساب فعالاً. إذا فشلت البطاقات ولكن الصرافات الآلية عملت، يظل مفيدًا. إذا فشلت الصرافات الآلية ولكن شباك الصراف في الفرع أو خيار السحب النقدي في متجر التجزئة عمل، فلا يزال بإمكانه دعم الأسرة خلال اليوم.

استحواذ التجار وخدمة الأعمال الصغيرة هي أيضًا جزء من الوحدة الاقتصادية للحساب. المتجر الصغير الذي يمكنه الاستمرار في قبول المدفوعات بالبطاقة أثناء الاضطراب الجزئي لديه سبب للبقاء مفتوحًا. المتجر الذي يمكنه إيداع النقد أو الدفع للموردين أو تلقي دعم رأس المال العامل لديه فرصة أفضل للبقاء. تركز معلومات Oschadbank لعام 2024 على القروض لرواد الأعمال وبرامج الشراكة والمقترضين في الزراعة والصناعة وتمويل استقلال الطاقة للشركات والاتفاقيات المحلية مع السلطات الإقليمية. هذه الأرقام ليست دليلاً مباشرًا على توفر مدفوعات التجار، لكنها تظهر أن دور البنك في الحرب يمتد إلى ما وراء حسابات الأسر إلى التدفقات النقدية التشغيلية للشركات المحلية.

الدليل المفقود هنا هو اقتصادي. الوثائق العامة والصفحات الرسمية لا تعطي تفاصيل كافية عن التكلفة الإجمالية لقبول البطاقات للتجار والرسوم النسبية وجودة الخدمة مقارنة بالمنافسين وحصة تدفقات التجار التي يعالجها Oschadbank أو التكلفة الفعلية لاستمرارية الالتجاء. يمكن للعملاء رؤية قيمة محطة بطاقة عاملة أثناء الاضطراب، لكن لا يمكنهم بسهولة تقييم مساهمة البنك مقارنة بمعالجي المدفوعات ومشغلي الاتصالات وشبكات البطاقات والاستعدادات من جانب التاجر.

المخاطر السيبرانية تجعل التوفر عنصرًا من المنتج

الضغط السيبراني ليس نظريًا للبنوك الأوكرانية. ذكرت Axios في فبراير 2022 أن الوكالات الحكومية الأوكرانية والعديد من البنوك قد تأثرت بهجوم رفض الخدمة الموزع، وأن القوات المسلحة الأوكرانية بالإضافة إلى PrivatBank وOschadbank كانت من بين الأهداف وفقًا لمركز الاتصالات الاستراتيجية وأمن المعلومات في أوكرانيا؛ التقرير متاح علىaxios.com. النقطة الرئيسية ليست أن Oschadbank كان ضعيفًا بشكل خاص. بل أن التوفر المصرفي أصبح نقطة ضغط مباشرة في فترة ما قبل الغزو وظل مصدر قلق مركزي في زمن الحرب.

بالنسبة للعميل، يصعب ملاحظة الدفاع السيبراني. يمكن للشخص رؤية ما إذا كان التطبيق يفتح، وما إذا تم التحويل، وما إذا كانت الصراف الآلي يصرف النقد، وما إذا كانت البطاقة مقبولة. لا يمكنه رؤية تصفية تطبيقات الويب أو تخفيف DDoS أو قواعد اكتشاف الاحتيال أو الاستجابة للحوادث أو الأنظمة الاحتياطية أو ضوابط الهوية أو تدريب الموظفين. القيمة مرئية بشكل خاص عندما لا يحدث شيء خطأ. هذا يخلق مشكلة تسعير غير مريحة. العملاء لا يحبون الرسوم أو المصادقة الأبطأ في الاستخدام العادي، لكنهم يحتاجون إلى أن يمتص البنك الضغط السيبراني في الأزمات. وبالتالي فإن حساب Oschadbank هو جزئيًا منتج تأمين ضد انقطاع الخدمة، حتى لو لم يُباع على هذا النحو.

السجلات العامة تدعو إلى الحذر. واجه القطاع المصرفي الأوكراني أنشطة DDoS واضطرابات في الاتصالات وحملات سيبرانية حربية. يمكن لتقارير الأعطال العامة أن تشير إلى الضغوط، لكنها لا تستطيع وحدها قياس مرونة البنك. قد يكون فشل معاملة بطاقة أثناء انقطاع شبكة الهاتف المحمول بسبب فشل اتصالات أو مشكلة في المحطة الطرفية أو مشكلة في الاستحواذ أو توجيه شبكة البطاقات أو تأخير تفويض البنك أو حظر احتيال أو مشكلة كهرباء من جانب التاجر. لهذا السبب لا ينبغي التعامل مع الشائعات غير الرسمية في السوق إلا كإنذارات مبكرة. قد تظهر منشورات وسائل التواصل الاجتماعي والشكاوى في متاجر التطبيقات أن العملاء يواجهون احتكاكًا، لكنها لا تكفي لتصنيف موثوقية البنك دون تأكيد.

يجب استخدام أدلة شبكة السطح العامة لـ Oschadbank بنفس التحفظ. تظهر المواقع الرسمية ونقاط دخول الخدمات المصرفية عبر الإنترنت وصفحات أنظمة الدفع وخرائط الفروع الخدمات التي من المفترض أن يصل إليها العملاء. إنها لا تكشف عن الهندسة الداخلية أو تخزين البيانات أو حوكمة الأمن السيبراني أو جودة التكرار أو معدلات نجاح المعاملات الفعلية. السطح العام مهم لأن العملاء يعتمدون عليه. لا ينبغي تحويله إلى ادعاءات تقنية لا يمكن للسجلات العامة دعمها.

هنا تصبح استراتيجية الفروع للبنك ذات صلة مرة أخرى. هجوم DDoS قد يجعل موقع الويب صعب الوصول. انقطاع الهاتف المحمول قد يجعل التطبيق غير قابل للاستخدام. لكن العميل الذي يعلم أن هناك فرعًا به موظفون وكهرباء احتياطية لديه مسار آخر، بافتراض أن السفر آمن وأن الفرع لديه اتصال أو عملية يدوية للخدمة المطلوبة. هذا المسار غير كامل، لكنه يغير مخاطر العميل. الحساب المصرفي ليس مرنًا لأن قناة واحدة محصنة. إنه مرن إذا كان فقدان قناة لا يترك العميل عالقًا تمامًا.

التفويض السيادي هو راحة وقيد في نفس الوقت

الملكية الحكومية لـ Oschadbank مركزية في عرض قيمة الحساب. العملاء أكثر عرضة لتوقع الاستمرارية من بنك ادخار حكومي مقارنة بمقرض خاص صغير. السلطات العامة أكثر عرضة لاستخدام أو دعم بنك ذي نطاق وطني. الشركاء الدوليون والجهات التنظيمية أكثر عرضة لمراقبة بنك حكومي نظامي عن كثب. في أوقات الأزمات، يمكن لهذه الحقائق دعم الثقة. قد يعتقد الجمهور أن Oschadbank سيستمر في العمل لأن فشله أو انسحابه سيضر بالمدفوعات الاجتماعية والوصول المحلي والثقة السياسية.

هذه الراحة لها تكلفة. قد يكون للبنك الحكومي مسؤوليات سياسية تقلل من المرونة التجارية الخالصة. قد يُطلب منه الحفاظ على فروع في مناطق صعبة ودعم البرامج العامة وتمويل القطاعات ذات الأولوية وإدارة العملاء الضعفاء واستيعاب الضغط السمعة لقرارات الحكومة. قد يضطر إلى الموازنة بين الانضباط المالي والخدمة الوطنية المرئية. يمكن أن تكون هذه الالتزامات ذات قيمة للعملاء الذين يحتاجون إلى بقاء البنك قريبًا. يمكن أن تكون مكلفة لدافعي الضرائب والمساهمين والعملاء إذا قللت من الكفاءة أو أخرت التحديث.

نتائج عام 2024 للبنك تظهر هذا التوتر في سنة إيجابية. أعلن أرباحًا ونموًا في الأصول مع التركيز على إمكانية الوصول والوحدات المتنقلة في الخطوط الأمامية وبرامج المحاربين القدامى وقروض استقلال الطاقة والتعاون المحلي. هذا هو بالضبط الدور الهجين الذي يُتوقع من البنك الحكومي في زمن الحرب أن يلعبه. لا يكفي إدارة ميزانية عمومية. يجب أن يظهر أهميته للمجتمع تحت الضغط. يكتسب الحساب ولاءً إذا اعتقد العميل أن التفويض العام للبنك يزيد من فرص بقاء المدفوعات والفروع والوصول إلى النقد متاحة.

يؤثر التفويض السيادي أيضًا على ضغط العقوبات والامتثال. يعمل القطاع المالي الأوكراني في بيئة حرب تشكلها العقوبات والرقابة المالية وضوابط مكافحة الاحتيال وفحص المانحين وقيود الدفع عبر الحدود. قد يواجهها العملاء في شكل معاملات محظورة أو مستندات إضافية أو تأخير. لا يمكن للبنك الحكومي ببساطة تحسين الراحة. يجب عليه أيضًا تجنب التدفقات غير المشروعة والتعرض للعقوبات والاحتيال والإضرار بالسمعة. وبالتالي فإن القيمة العامة للحساب تتضمن ضوابط قد تزعج العملاء على المدى القصير لكنها تحمي الوصول إلى شبكات الدفع وعلاقات المراسلة.

بالنسبة للعملاء النازحين والعائلات ذات الروابط عبر الحدود، يكون عبء الامتثال مرئيًا بشكل خاص. قد يكون الحساب المصرفي الأجنبي جذابًا إذا كان الشخص يعيش مؤقتًا في بولندا أو ألمانيا أو بلد مضيف آخر. لكن البنوك الأجنبية قد لا تكون عملية للاستحقاقات الاجتماعية الأوكرانية أو الفواتير المحلية أو النفقات بالهريفنا أو احتياجات النقد المحلية. يظل حساب Oschadbank مفيدًا حيث لا تزال الحياة الاقتصادية للعميل مرتكزة في أوكرانيا حتى لو انتقل الجسد. كلما أصبحت حياة الأسرة مجزأة، زادت قيمة الحساب المحلي مع الوصول المادي والرقمي.

العملاء النازحون يشترون الاستمرارية عبر الأماكن

النزوح يغير معنى الفرع المصرفي. قبل الحرب واسعة النطاق، كان الفرع قد يكون نقطة خدمة حي. بالنسبة لأسرة نازحة، يصبح عنصرًا في شبكة وصول وطنية. قد يكون الشخص قد فتح حسابًا في مدينة، وفر إلى أخرى، وغير رقم الهاتف، وفقد المستندات، وغير مصادر الدخل، واكتسب نفقات جديدة. يجب أن يسافر الحساب مع العميل. يجب أيضًا أن يحتفظ بعلاقة مع العالم الإداري القديم: المعاشات والاستحقاقات وملفات الرواتب وديون الخدمات العامة والتحويلات العائلية والمستندات القضائية أو الموثقة والعناوين القديمة.

خريطة فروع Oschadbank ونطاقه الوطني ومعلومات الخدمة التي يمكن الوصول إليها تساعد في شرح سبب بقاء البنك ذا صلة لهؤلاء العملاء. السؤال ليس الحنين إلى الفروع. إنه تعقيد الحياة الحقيقية تحت النزوح. قد تكون المحفظة المالية الرقمية ممتازة للتحويلات السريعة، لكنها قد لا تحل مشكلة مستند معاش. قد يكون النقد ضروريًا، لكنه لا يمكنه استلام دفعة عامة رقمية بدون حساب مصرفي خلفه. قد يساعد الحساب الأجنبي في الرواتب بالخارج، لكنه قد لا يكون عمليًا للمدفوعات العامة الأوكرانية. الدفع العام المؤجل هو أحيانًا بديل افتراضي، لكنه ليس منتجًا يختاره العميل؛ إنه فشل في الوصول في الوقت المناسب.

تاريخ الإدماج للبنك مهم اقتصاديًا هنا. أكثر من 60% من شبكة Oschadbank تلبي معايير الإدماج الحكومية، و23 فرعًا فائق الإدماج، وبرامج تستهدف المحاربين القدامى والمتضررين من الحرب تشير إلى أن البنك يحاول دمج إمكانية الوصول في الحساب. القيمة ليست أخلاقية فقط. إنها تجارية وتشغيلية. البنك الذي يمكنه خدمة العملاء المسنين والأشخاص ذوي الإعاقة والمحاربين القدامى ومقدمي الرعاية والأسر النازحة يمكنه الاحتفاظ بعملاء كانوا سيُستبعدون لولا ذلك من الخدمات المصرفية الرقمية أو يُدفعون للاعتماد على النقد.

الدليل المفقود هو الاحتفاظ. لا تظهر الأدلة العامة عدد العملاء النازحين الذين يبقون مع Oschadbank بسبب الرضا بدلاً من الجمود. لا تظهر التخلي نحو PrivatBank أو monobank أو النقد أو البنوك الأجنبية حسب العمر أو المنطقة أو مجموعة الدخل. لا تظهر ما إذا كانت الاستثمارات في إمكانية الوصول تترجم إلى استخدام أعلى للحسابات النشطة أو معدلات شكوى أقل أو استقرار أقوى للودائع. قصة العميل معقولة ومدعومة جزئيًا باستثمار الشبكة، لكن السجلات العامة لا تزال غير قادرة على إثبات حجم تأثير الولاء.

PrivatBank والمحافظ الإلكترونية والنقد والبنوك الأجنبية هي بدائل جادة

المنافس الأقوى ليس نظريًا. PrivatBank هو عملاق حكومي يتمتع بسمعة رقمية قوية وقاعدة عملاء ضخمة. موقعه العام علىprivatbank.uaيقدم نظامًا بيئيًا واسعًا للخدمات المصرفية للأفراد والشركات. بالنسبة للعديد من الأوكرانيين، قد يكون حساب PrivatBank هو الخيار الافتراضي لسهولة التطبيق والتحويلات بين الأفراد وقبول التجار والألفة المصرفية اليومية. إذا كان العميل يقدر السرعة والعادة الرقمية أكثر من الالتجاء المادي، فقد يكون PrivatBank بديلاً أكثر جاذبية من Oschadbank.

المحافظ المالية الرقمية والخدمات المصرفية الموجهة بالتطبيقات هي أيضًا بدائل حقيقية.Monobankشكل التوقعات الأوكرانية لبنك محمول بسيط وتكامل سريع وتصميم تطبيق سهل الاستخدام. بالنسبة لعميل شاب في المدينة مع اتصال مستقر، قد تبدو تجربة المحفظة أكثر قيمة من الفرع. قد تكون مفيدة أيضًا للعملاء النازحين الذين لا يريدون الانتظار في الطوابير أو التعامل مع الأوراق شخصيًا. الجانب السلبي هو أن الخدمة الموجهة للهاتف المحمول تتعرض لنفس التبعيات من الهاتف والكهرباء والاتصالات التي تهم في الحرب. قد تكون ممتازة معظم الأيام وضعيفة في اليوم الذي يكون فيه الالتجاء المادي أكثر أهمية.

النقد هو أقدم بديل ويظل الأكثر قوة عند نقطة البيع عندما تفشل الأنظمة الرقمية. لكن النقد له مخاطره الخاصة: السرقة والفقدان والتخزين المحدود وصعوبة تلقي المدفوعات عن بُعد وعدم القدرة على دفع بعض الفواتير والاعتماد على الصرافات الآلية أو شبابيك الصراف لإعادة التعبئة. قد تحتفظ الأسرة بالنقد للطوارئ، لكنها لا تستطيع استبدال الحساب بالكامل إذا كان الدخل يصل رقميًا. الخيار الواقعي إذن ليس حساب مقابل نقد. إنه مقدار النقد الذي تحتفظ به الأسرة بجانب الحساب ومدى قدرة البنك على توزيع النقد التي تقلل الحاجة إلى الاكتناز.

الحساب المصرفي الأجنبي هو بديل للأوكرانيين الذين يعملون في الخارج ويتلقون رواتب أجنبية ويحتفظون بمدخرات خارج أوكرانيا أو يحتاجون إلى خدمات دفع في منطقة اليورو. قد يكون أكثر أمانًا من مخاطر الانقطاع المحلي ومفيدًا للنفقات عبر الحدود. لكنه قد يكون غير مريح للمدفوعات بالهريفنا والاستحقاقات الاجتماعية الأوكرانية والنفقات المحلية لدى التجار ورسوم السحب النقدي المحلية والتواصل مع الوكالات العامة الأوكرانية. قد يتطلب أيضًا إقامة أو مستندات أو وضوحًا ضريبيًا لا يمتلكه العملاء النازحون دائمًا. بالنسبة للعديد من الأسر، يكمل الحساب الأجنبي Oschadbank بدلاً من استبداله.

الدفع العام المؤجل هو البديل القاسي. إذا تعذر الوصول إلى معاش أو استحقاق في الوقت المحدد، فقد تقترض الأسرة أو تتخطى الدواء أو تعتمد على الأقارب أو تبيع ممتلكات أو تؤجل الفواتير. هذا ليس منافسًا بالمعنى الطبيعي للسوق. إنه نمط الفشل الذي يُحكم على أساسه حساب زمن الحرب. قيمة Oschadbank هي الأعلى عندما لا يكون البديل تطبيقًا أفضل بل دفعة مفقودة أو متجر مغلق أو رحلة عبر المدينة في خطر أو يوم بدون نقد.

يجب أن يشمل السعر الإجهاد وليس فقط الرسوم

الطريقة المعتادة لمقارنة الحسابات ضيقة جدًا لهذه الحالة. قد ينظر العميل إلى الرسوم الشهرية وأسعار التحويلات وتكاليف البطاقات وأسعار الفائدة وتقييمات التطبيقات ومسافة الفروع. هذه المقارنات لا تزال مهمة، لكن الاستمرارية في زمن الحرب تغير المحاسبة. السعر الحقيقي للحساب يشمل تكلفة عدم وجود التجاوز الوظيفي. إذا فقد المتقاعد يومًا من الوصول واضطر إلى اقتراض أموال بتكلفة اجتماعية عالية، فإن الحساب الأرخص لم يكن رخيصًا. إذا وفر التاجر رسوم استحواذ صغيرة لكنه خسر يومًا من المبيعات عندما فشلت المحطة الطرفية أو مسار التسوية، فإن مقارنة الرسوم قد فاتت التعرض الحقيقي.

إذا لم تستطع الأسرة النازحة فتح البطاقة لأنه ليس لدى المزود قناة شخصية قابلة للاستخدام، فقد تم شراء راحة التطبيق على حساب ضعف الالتجاء.

وبالتالي فإن موقف Oschadbank من الفروع وPower Banking يعمل كعلاوة خيار. في معظم الأيام، قد لا يحتاج العميل إلى الفرع. قد يكون التطبيق والبطاقة والتحويلات كافية. لكن خيار الفرع له قيمة لأنه موجود قبل الأزمة، ليس لأنه يُرتجل بعد الأزمة. ينطبق الشيء نفسه على لوجستيات النقد. الاحتفاظ بالنقد في الفرع وإعادة تعبئة الصرافات الآلية ودعم السحب من شبابيك الصراف والتنسيق مع ناقلي النقد هي أنشطة مكلفة تبدو غير فعالة في الأوقات الهادئة. أثناء انقطاع التيار الكهربائي، تصبح شكلاً من مخزون المرونة. العميل يدفع فعليًا مقابل قدرة غير مستخدمة لا تصبح مفيدة إلا عندما يصل الإجهاد.

يجب على البنك أيضًا تسعير حكم الموظفين. التدفق الرقمي البحت أرخص عندما يكون لكل عميل مستندات مستقرة ورقم هاتف عامل وبطاقة سارية واتصال جيد وملف معاملات منخفض المخاطر. غالبًا لا يكون العملاء في زمن الحرب كذلك. قد يكونون قد غيروا العنوان أو فقدوا الهواتف أو انتقلوا بين المناطق أو فاتتهم نوافذ التحقق أو تعرضوا لوفيات عائلية أو اكتسبوا احتياجات إعاقة أو أصبحوا عرضة للاحتيال. موظف الفرع الذي يمكنه التعرف على العميل وتصعيد المشكلة وشرح برنامج عام أو المساعدة في استعادة الوصول هو جزء من قيمة الحساب. تكلفة العمالة هذه لا تظهر كبند واحد في ذهن العميل، لكنها سبب لاستمرار الأهمية الاقتصادية للبنك المادي.

هناك سعر ثانٍ: الاحتكاك. المرونة ليست نفس السيولة. نفس الضوابط التي تحمي العملاء قد تؤخرهم. نفس شبكة الفروع التي توفر التجاوز قد تنتج طوابير. نفس انضباط الامتثال الذي يحمي الوصول إلى البطاقات والمراسلين قد يحظر المعاملات المشبوهة حتى التحقق من المستندات. نفس دور الخدمة العامة الذي يخلق الثقة قد يعرض العملاء للغة إدارية ودورات قرار أبطأ. التقييم العادل لـ Oschadbank لا يمكن أن يدعي أن الاستمرارية خالية من الإزعاج. يجب أن يسأل ما إذا كان الإزعاج مقبولاً لشريحة العملاء المخدومة.

بالنسبة لمستفيد استحقاق مسن، قد تكون الإجابة نعم إذا كان الفرع وشباك الصراف حاسمين. بالنسبة لمستقل شاب يتقاضى رواتب من عملاء أجانب، قد تكون الإجابة لا إذا كانت التحويلات الدولية وسرعة التطبيق ومرونة العملات أكثر أهمية. بالنسبة لتاجر صغير في منطقة ذات كهرباء متقطعة، قد تعتمد الإجابة على ما إذا كان Oschadbank يمكنه الحفاظ على قبول البطاقات وإيداع النقد ودعم رأس المال العامل أفضل من منافسيه. بالنسبة لعميل يتقاضى راتبًا من القطاع العام، قد تعتمد الإجابة على ما إذا كانت عملية دفع صاحب العمل ومسارات الإنفاق اليومي للموظف تتوافق مع قضبان البنك. نفس الحساب يتم تسعيره بشكل مختلف لأن المخاطر التي يحلها مختلفة.

هنا يجب أن توجه الأدلة العامة ولكن لا تتجاوز المعرفة المحلية. تظهر أرقام Oschadbank لعام 2024 الحجم والاستثمار في الاستمرارية. تظهر صفحات NBU القضبان الوطنية وتخطيط انقطاع التيار الكهربائي. تظهر التقارير السيبرانية والاتصالات اضطرابات واقعية. لكن العميل لا يزال بحاجة إلى معرفة أي فرع قريب يمكن الوصول إليه فعليًا، وأي صراف آلي يتم تعبئته عادةً، وما إذا كانت قاعدة التجار المحلية تقبل البطاقات ذات الصلة، وما إذا كان مشغل الهاتف المحمول للعميل موثوقًا، وما إذا كان حساب عائلة احتياطي موجودًا. الأطروحة الوطنية لا تصبح مفيدة إلا عندما تتحول إلى تكرار محلي.

رد فعل العميل الأكثر عقلانية ليس ولاءً أعمى. إنه وصول متعدد الطبقات. احتفظ بحساب Oschadbank حيث يكون نطاق المدفوعات العامة أو خدمة الفرع أو التجاوز النقدي ذا قيمة. احتفظ بحساب محلي ثانٍ إذا كان تطبيق أو نظام التاجر لبنك آخر أقوى. احتفظ ببعض النقد للطوارئ إذا كان ذلك آمنًا. استخدم حسابًا أجنبيًا إذا كانت الحياة بالخارج تتطلب ذلك. حافظ على تحديث أرقام الهواتف والمستندات. اعرف أقرب موقع Power Banking قبل انقطاع التيار الكهربائي. يمكن أن يكون حساب Oschadbank مركزيًا في هذا الترتيب دون أن يكون الحساب الوحيد الذي تحتاجه الأسرة.

المرتكز الحقيقي هو بنية الاستمرارية التحتية، وليس المشاعر

أقوى مرتكز مادي لأطروحة الاستمرارية لـ Oschadbank هو الجمع بين معلومات البنك الخاصة بالفروع والمالية لعام 2024 مع قضبان المرونة الوطنية لـ NBU. يقول Oschadbank إن لديه حوالي 1150 فرعًا، وأكثر من 700 مزود بالكهرباء البديلة، وخمس وحدات مصرفية متنقلة مدرعة في مناطق الجبهة. يقول إطار Power Banking إن حوالي 2400 فرع مصرفي أوكراني مخصصة للعمل أثناء انقطاع التيار الكهربائي بالطاقة البديلة والاتصالات الاحتياطية. تقول صفحة SEP إن نظام التسوية بين البنوك الوطني يعمل على مدار الساعة ويعالج الغالبية العظمى من المدفوعات بين البنوك الأوكرانية. تشرح صفحة PROSTIR نظام البطاقات الوطني.

معًا، تخلق هذه المصادر صورة عامة متماسكة لبنك موصول بتصميم وطني للاستمرارية.

هذا الدليل أقوى من أجواء الحرب العامة. لا يطلب من القراء الإعجاب بالمرونة بشكل مجرد. إنه يحدد الأسطح التشغيلية الفعلية التي تهم الدفع: رصيد الحساب، والتسوية بين البنوك، وقضبان البطاقات، والوصول إلى النقد، والالتجاء إلى الفرع، والاعتماد على الاتصالات، وخدمة العملاء. كما يظهر لماذا قد يكون الحساب مكلفًا. البنك الذي يحتفظ بفروع مزودة بالكهرباء الاحتياطية ووحدات متنقلة مدرعة يتحمل تكاليف لا يتحملها منافس قائم على التطبيق فقط بنفس الطريقة. البنك الذي يشارك في القضبان المحلية والدولية يجب أن يحافظ على روابط الامتثال والأمن والتكنولوجيا بين الأنظمة. البنك الذي يخدم العملاء الضعفاء يجب أن يستثمر في إمكانية الوصول وحكم الموظفين.

يظهر الدليل أيضًا لماذا لا يمكن الحكم على الحساب فقط من خلال البيانات المالية. الأرباح والأصول مهمة لأن البنك الهش لا يمكنه الوعد بالاستمرارية بشكل موثوق. لكن البنك المربح دون التجاوز الفرعي قد لا يحل مشكلة المتقاعد أثناء انقطاع التيار الكهربائي. شبكة فروع بدون سيولة قد تكون طابورًا بدون نقود. تطبيق محمول بدون مرونة اتصالات قد يكون رصيدًا خلف شاشة ميتة. الحساب ليس له قيمة إلا عندما تتداخل هذه الطبقات بشكل كافٍ للحفاظ على الوصول.

صفحةإحصاءات القطاع الماليبالبنك الوطني تعطي السياق الأوسع: يتم تتبع البيانات المصرفية الأوكرانية من خلال الإحصاءات النقدية والأسواق المالية والحسابات المالية ومؤشرات القوة المالية. هذا النوع من البيئة الإحصائية يساعد القراء الخارجيين على رؤية القطاع كمراقب بدلاً من معتم. لا يجيب على السؤال على مستوى العميل بنفسه. يساعد في إثبات أن Oschadbank يعمل ضمن نظام مصرفي خاضع للإشراف حيث يمكن التحقق من حقائق الميزانية العمومية ونظام الدفع مقابل الفئات العامة.

المرتكز المادي الآخر هو سلبي: الحوادث العامة تظهر ما يمكن أن ينكسر. تقرير DDoS في فبراير 2022، وانقطاع Kyivstar في ديسمبر 2023، وملاحظة AP حول تأثر بعض صرافات Oschadbank الآلية بانقطاع الاتصالات تظهر جميعها أن الاستمرارية ليست افتراضية. يجب أن تُحكم قيمة البنك مقابل الإخفاقات الملحوظة في البيئات السيبرانية والاتصالات، وليس مقابل لغة كتيب زمن السلم. السؤال هو ما إذا كان تكرار Oschadbank يقلل الضرر الذي يتعرض له العميل عند حدوث هذه الإخفاقات.

ما لا تستطيع الأدلة العامة إثباته بعد

الأدلة المفقودة تقع في ثلاث فئات: الاقتصاد والموثوقية والاحتفاظ. تبدأ الفئة الاقتصادية بالتكاليف. تخبرنا المصادر العامة أن Oschadbank يحتفظ بالعديد من الفروع والمواقع المزودة بالطاقة الاحتياطية والوحدات المتنقلة، لكنها لا تظهر الاقتصاد الوحدوي الكامل لهذه الالتزامات. لا نعرف التكلفة لكل حساب نشط للحفاظ على التجاوز الفرعي. لا نعرف كم يدفع العملاء مباشرة عبر الرسوم مقابل غير مباشر عبر أسعار إيداع أقل أو دعم حكومي أو إعانات متقاطعة أو بنية تحتية مدعومة من دافعي الضرائب. لا نعرف ما إذا كان يمكن توفير نفس الاستمرارية بتكلفة أقل عبر نقاط خدمة مشتركة أو خدمات مصرفية بريدية أو تجار سحب نقدي أو تكرار رقمي أعمق.

فئة الموثوقية هي الأكثر أهمية للعميل. عدد الفروع لا يتوافق مع وقت التشغيل. قد يكون للفرع مولد لكن لا يوجد موظفين. قد يكون لديه موظفون لكن لا يوجد اتصال. قد يكون لديه اتصال لكن لا يوجد نقد. قد يكون مفتوحًا لكن لا يمكن الوصول إليه بسبب القصف أو حظر التجول أو اضطرابات النقل أو الإنذارات الجوية. قد يكون التطبيق متاحًا على المستوى الوطني لكنه يفشل للعملاء الذين يستخدمون شبكة محمولة معينة. قد يكون الصراف الآلي مدرجًا على الخريطة لكنه فارغ. قد تمر الدفعة عبر SEP لكنها تواجه مشكلة في المحطة الطرفية من جانب التاجر. يمكن للأدلة العامة أن تظهر بنية الاستعداد؛ لا يمكنها إثبات الموثوقية الملموسة على المستوى الذي يراه الأسر.

فئة الاحتفاظ تسأل لماذا يبقى العملاء. أموال عملاء الأفراد في Oschadbank البالغة 210 مليار هريفنا أوكرانية هي مؤشر قوي على الثقة، لكن الودائع قد تعكس العادة أو توجيه المدفوعات العامة أو البدائل المحدودة أو أسعار الفائدة أو تصورات الأمان أو الاحتكاك الإداري بقدر ما تعكس المودة. لا تخبرنا الأدلة العامة بما يكفي عن المستخدمين الرقميين النشطين أو الحسابات الخاملة أو رضا العملاء أو سلوك التبديل أو التركيز الديموغرافي أو الفرق بين عملاء المعاشات والرواتب والتجار والادخار. بدون ذلك، يجب على القراء تجنب المبالغة في ولاء العملاء.

هناك أيضًا نقص في الأدلة حول الدفاع السيبراني. تحدد تقارير الحوادث العامة الهجمات والأعطال، لكنها نادرًا ما تكشف عن تفاصيل كافية لمقارنة البنوك. قد يتعرض بنك للهجوم في كثير من الأحيان لأنه أكثر أهمية، وليس لأنه أضعف. قد يكشف بنك أكثر لأنه أكثر شفافية، وليس لأنه يعاني من المزيد من الاضطرابات. قد يبدو المنافس أنظف ببساطة لأن عددًا أقل من الحوادث يصبح عامًا. بالنسبة لـ Oschadbank، الادعاء المناسب هو أن الضغط السيبراني هو خطر مادي وأن نموذج البنك متعدد القنوات قد يخفف من بعض الآثار على العميل. السجلات العامة لا تثبت مرونة سيبرانية من الدرجة الأولى.

أخيرًا، هناك نقص في الأدلة حول البدائل. PrivatBank و monobank والنقد والحسابات الأجنبية هي بدائل مرئية، لكن الأدلة العامة لا تسمح بتصنيف صافٍ لكل مجموعة عملاء. تاجر شاب في لفيف، ومتقاعد مسن في تشرنيهيف، وأم نازحة في وارسو، ومقيم في قرية على خط الجبهة، وموظف عام في كييف يشترون إصدارات مختلفة من الوصول. قد يكون نفس الحساب ممتازًا لأحدهم وضعيفًا لآخر. يجب أن يجزئ الاستنتاج الصادق القيمة.

الحساب يستحق الدفع عندما يكون الالتجاء هو المنتج

حساب Oschadbank هو الأكثر قيمة عندما يحتاج العميل إلى أكثر من رصيد وأكثر من تطبيق. المشتري الرئيسي هو شخص يجب أن تظل أمواله قابلة للوصول عبر الاضطرابات: متقاعد، مستفيد من استحقاقات، موظف عام، أسرة محارب قديم، تاجر صغير، أسرة ريفية، شخص نازح، أو عميل في منطقة تقلصت فيها الخيارات المصرفية المادية. لهذا المشتري، الالتجاء إلى الفرع، والوصول إلى النقد، والألفة مع الخدمات العامة، وقضبان الدفع الوطنية ليست ميزات موروثة من الماضي. إنها المنتج.

الحساب أقل وضوحًا في التفوق للعملاء الذين تكون حياتهم رقمية بالكامل وحضرية ومتنوعة ومتصلة جيدًا. العميل الذي يقدر تشطيب التطبيق والتحويلات الفورية بين الأفراد وميزات نمط الحياة والحد الأدنى من التفاعل مع الفروع قد يفضل PrivatBank أو خدمة تقودها شركة مالية رقمية. العميل الذي يكسب بالخارج قد يحتفظ بمزيد من الأموال في بنك أجنبي. التاجر ذو احتياجات الدفع المتقدمة قد يختار المستحوذ بأفضل تسعير وموثوقية المحطة الطرفية بدلاً من البنك الذي لديه أكبر عدد من الفروع. لا يحتاج Oschadbank إلى الفوز في كل شريحة لكي تهم أطروحة الاستمرارية. يجب أن يستحق الدفع في الشرائح التي يكون فيها خطر الاضطراب أعلى.

تدعم الأدلة العامة للبنك هذا الادعاء الأضيق. Oschadbank لديه الحجم ومؤشرات السيولة ومدى الفروع ومعلومات الطاقة الاحتياطية والوحدات المتنقلة المدرعة والاستثمارات في إمكانية الوصول وعضويات أنظمة البطاقات ومكان في أطر الدفع الوطنية والمرونة في انقطاع التيار الكهربائي لـ NBU. تظهر تقارير الحوادث العامة لماذا هذه الميزات مهمة: الهجمات السيبرانية يمكن أن تستهدف البنوك، وانقطاعات الاتصالات يمكن أن تؤثر على الصرافات الآلية، وانقطاع الكهرباء يمكن أن يحول الخدمات المصرفية العادية إلى مشكلة لوجستية. قيمة الحساب ليست نداء عاطفيًا للوطنية الحربية. إنها ادعاء عملي حول الاستمرارية تحت الضغط.

يجب أن يظل هذا الادعاء منضبطًا. الأدلة العامة لا تثبت خدمة مثالية أو موثوقية عالمية للفروع أو توفرًا فائقًا للتطبيق أو رضا عملاء كاملًا أو اقتصادًا لا يُضاهى. إنها تثبت أن Oschadbank قد جمع مجموعة استمرارية ذات صلة غير عادية بالخدمات المصرفية للأفراد والخدمات العامة في زمن الحرب. لا يزال العملاء بحاجة إلى احتياطيات نقدية وحسابات بديلة وتفاصيل اتصال محدثة وبطاقات عاملة ومعرفة بأماكن Power Banking القريبة وتوقعات واقعية بشأن الأعطال. أفضل استراتيجية حساب للعديد من الأسر ليست الولاء لبنك واحد. إنه وصول متعدد الطبقات.

بالنسبة لـ Oschadbank، التحدي الاستراتيجي هو جعل حساب الالتجاء يبدو حديثًا دون فقدان المرونة المادية التي تبرره. إذا ترك البنك الخدمة الرقمية تتخلف كثيرًا عن البدائل، سينصرف العملاء الأصغر سنًا والمتنقلون. إذا قلص الفروع بعمق شديد أو الطاقة الاحتياطية أو لوجستيات النقد أو الإدماج، فإنه يضعف السبب الذي يجعل العملاء الضعفاء يبقون. يجب أن يكون الحساب خدمة عامة حربية ومنتجًا مصرفيًا تنافسيًا في نفس الوقت. هذا صعب ومكلف وسهل الانتقاد من كل جانب.

دفع المعاش التقاعدي في صباح شتاء يعيد النقاش إلى الأرض. إذا ظهرت الأموال، وعملت البطاقة، وكان الصراف الآلي يحتوي على نقد، واستطاع الفرع المساعدة، وعاد خط الهاتف، وتمكنت العميلة من شراء الدواء قبل الإنذار التالي، فقد فعل الحساب ما اشتري من أجله. إذا فشلت قناة واحدة لكن أخرى عملت، فإن التكرار له قيمة. إذا فشلت كل قناة في نفس الوقت، ينهار وعد الحساب إلى دفع مؤجل وارتجال منزلي. Oschadbank مهم لأنه أحد المؤسسات الأوكرانية التي تحاول إبقاء عدد كافٍ من القنوات حية بحيث لا يصبح اضطراب الحرب تلقائيًا استبعادًا ماليًا.