ملخص

- لا تزال موريتل المشغل المركزي للخطوط الثابتة والمحمولة وسعة الجملة في موريتانيا: تذكر الصفحة الفرعية العمومية لشركة Maroc Telecom أن موريتل كان لديها 2.6 مليون عميل هاتف محمول معظمهم مسبق الدفع في نهاية عام 2025 وحصة سوقية للهاتف المحمول تبلغ 52% في نهاية سبتمبر 2025، بينما تُظهر أدلة الهيئة التنظيمية والشبكة العمومية أن موريتل تتحمل العبء الأوسع لتغطية الجيل الرابع والوصول الثابت في بلد ذي كثافة سكانية منخفضة.

- حالة الاستثمار ليست ببساطة "المزيد من العملاء يشترون المزيد من البيانات". إذ يجب أن تساهم باقة أسبوعية مسبقة الدفع بقيمة 100 MRU في هيكل تكاليف يتكون من مواقع راديو، وطاقة الديزل أو الطاقة الاحتياطية، وروابط نقل بعيدة المدى، وسعة دولية، وعمالة ميدانية، والتزامات الترخيص، وغرامات جودة الخدمة، وضغط بطاقات SIM المنافسة، وبدائل الأقمار الصناعية غير الرسمية، وهيئة تنظيمية تريد استمرارية وطنية بدلاً من مجرد تغطية حضرية مربحة.

باقة بيانات بقيمة 100 MRU يتعين عليها تغطية طريق طويل جداً

تخيل تاجرة خارج سوق نهر روسو في نهاية يوم حار. لقد باعت خضروات، وتلقت رسالة حوالة مالية عبر الهاتف المحمول من قريب في نواكشوط، وتفحصت صورة بائع جملة على واتساب وانتظرت سيارة أجرة مشتركة قد لا تغادر حتى يصل عدد كافٍ من الركاب. الوحدة التي تشتريها صغيرة: تسرد قائمة تعريفات موريتل المودعة لدى الهيئة التنظيمية لشهر أبريل 2023 باقة أسبوعية "Pass 2,5 Go" بسعر 100 MRU وباقة 500 ميجابايت لمدة 24 ساعة بسعر 30 MRU، بينما تعلن صفحات الدفع المسبق الخاصة بالمشغل عن منتجات إنترنت الجيل الرابع اليومية والأسبوعية والشهرية بدءاً من 10 MRU و75 MRU و200 MRU (https://are.mr/pdfs/tarifs_mauritel_avril_2023.pdf,https://www.mauritel.mr/offres/details/forfaits-classique?change_language=fr). البديل أمامها حقيقي. يمكنها إجراء مكالمة صوتية، أو إرسال رسالة نصية، أو استعارة شبكة واي فاي من متجر، أو تأجيل المعاملة حتى تصل إلى بلدة أكبر، أو الاحتفاظ بشريحة منافسة لمكان تكون فيه Mattel أو Chinguitel أقوى. كما يمكن لنشاط تجاري ريفي أكثر ثراءً، أو مقاول تعدين، أو منظمة غير حكومية أن يتساءل عما إذا كان محطة الأقمار الصناعية أو موزع لاسلكي ثابت يقدم حلاً أفضل.

هذا هو اللغز الاقتصادي وراء موريتل. يبدو السعر كأنه سلعة تجزئة مريحة، لكن قاعدة التكلفة ليست بحجم التجزئة. إذ يجب أن تساعد باقة بيانات أسبوعية للهاتف المحمول تُباع بفئات صغيرة في استرداد رسوم الطيف، وترقيات الشبكات الأساسية، ومعدات الراديو المستوردة، والوقود أو الطاقة الاحتياطية، والأمن، وقطع الغيار، وعقود إيجار المواقع، وتسلق الأبراج، ورحلات المركبات، وروابط النقل، وسعة الكابلات البحرية، ودعم العملاء. في نواكشوط، يمكن للبرج أن يخدم مجموعة كثيفة من المستخدمين والمتاجر. أما على الطريق نحو أطار، أو الزويرات، أو باسكنو، أو ولاته، أو بير مغرين، ينكسر نفس المنطق التصميمي.

يقل عدد السكان، وتتسع المسافات، وتتغير موثوقية الشبكة الكهربائية، وتصبح كل رحلة شاحنة حدثاً لوجستياً بدلاً من مهمة حضرية.

تمتلك موريتل النطاق الواسع، وهذا هو السبب في أنها تستطيع محاولة ذلك على الإطلاق. تذكر صفحة موريتل على Maroc Telecom أن سوق الهاتف المحمول الموريتاني كانت تضم 5.0 ملايين عميل في نهاية سبتمبر 2025، أي ما يعادل نسبة انتشار تبلغ 97%، وأن قاعدة عملاء موريتل للهاتف المحمول، والتي تكاد تكون بالكامل مسبقة الدفع، بلغت 2.6 مليون في 31 ديسمبر 2025؛ كما تشير إلى وجود 59,000 مشترك في الإنترنت الثابت، معظمهم عبر الألياف إلى المنزل (FTTH)، في نفس التاريخ (https://www.iam.ma/w/groupe-maroc-telecom/mauritel). وذكر تقرير DataReportal القطري لعام 2026، باستخدام مدخلات من GSMA Intelligence وKepios، أن عدد الاتصالات الخلوية في موريتانيا بلغ 6.37 مليون في أواخر عام 2025، بينما بلغ عدد مستخدمي الإنترنت 2.00 مليون فقط، أي بنسبة انتشار للإنترنت تبلغ 37.4% (https://datareportal.com/reports/digital-2026-mauritania). الفرق بين عدد الاتصالات ومستخدمي الإنترنت يقول الكثير. إن موريتل لا تبيع في مجتمع إنترنت واسع النطاق محقق للربح بالكامل. بل إنها تحاول استخلاص عائدات البيانات من سلوكيات الدفع المسبق، وامتلاك شرائح متعددة، وتباين جودة الأجهزة، وأسر قد تختار بين الرصيد، والنقل، والغذاء، والكهرباء، وتكاليف الدراسة.

السؤال المفيد إذن ليس ما إذا كانت موريتل هي المشغل التاريخي. إنها كذلك. السؤال المفيد هو ما إذا كان محرك بياناتها المسبقة الدفع قادراً على تحمل وعد البنية التحتية الوطنية عبر واحدة من أكثر الجغرافيات قساوة في العالم. فموريتانيا ليست سوقاً ساحلية متوسطة الكثافة بها بعض الفجوات الريفية. يصف ملف البنك الدولي القطري البلاد بأنها صحراوية في الغالب، ويبلغ عدد سكانها حوالي 5.5 مليون نسمة في عام 2026، بمتوسط كثافة يبلغ حوالي خمسة أشخاص لكل كيلومتر مربع، ويعيش حوالي 61% من السكان في المناطق الحضرية في 2025-2026 (https://www.worldbank.org/ext/en/country/mauritania). ويصف مرآة كتاب الحقائق العالمي على OpenFactBook مناطق شاسعة في الوسط والشمال والشرق على أنها صحراوية دون تجمعات سكانية كبيرة الحجم، ويعيش نصف السكان في نواكشوط أو حولها، مع تجمعات أصغر بالقرب من الحدود الجنوبية (https://openfactbook.org/countries/mauritania/). هذه الجغرافيا هي الرسوم المخفية داخل الميغابايت الرخيصة.

ميزة موريتل هي عبء تغطية بقدر ما هي ريادة سوقية

الأصل الاستراتيجي لموريتل هو نفس الشيء الذي يصعّب اقتصادياتها: عليها أن تكون وطنية بشكل واضح. تقول اللغة العامة للمشغل نفسه إنه يقدم خدمات الخطوط الثابتة والجيل الرابع المحمول وإنترنت الألياف في جميع أنحاء البلاد، وتظهر نفس العبارة على صفحة Moov Money/Mauritel (https://www.mauritel.mr/?change_language=fr,https://www.moov-money.mr/en/moov-mauritel/about/). يمكن أن تبدو الأوصاف الرسمية ترويجية، لكن أرقام الهيئة التنظيمية تعطي الادعاء وزناً أكبر. في التقرير السنوي لعام 2023، قالت هيئة التنظيم الموريتانية (Autorité de Régulation) إن التطور الرئيسي للتغطية في ذلك العام كان توسيع الجيل الرابع من قبل المشغلين الثلاثة؛ وتم إدراج موريتل بـ 328 مدينة وتجمع سكاني، بما في ذلك 13 عاصمة إقليمية و53 من أصل 54 مقاطعة (مقوتعة)، مقارنة بـ 48 مدينة وتجمعاً لـ Mattel و27 لـ Chinguitel (https://are.mr/pdfs/Rapport2023FR.pdf).

صفحة تغطية التكنولوجيا الخاصة بموريتل أكثر كشفاً لأن حمولة الخريطة تسرد مئات النقاط الراديوية المسماة. أظهر استخراج مباشر من الصفحة العامة في 5 يوليو 2026 وجود 933 نقطة تقنية مدرجة، جميعها تحمل مؤشرات 2G و3G و859 منها تحمل مؤشر 4G؛ وتشمل القائمة مراجع نائية أو صناعية مثل باسكنو، ولاته، تيشيت، شنقيط، تازيازت، SNIM El Galb، الزويرات وبير مغرين (https://www.mauritel.mr/couveture/technique?change_language=fr). هذا لا يثبت تغطية مجربة في كل كيلومتر محيط؛ علامة الخريطة ليست ضماناً للمستخدم النهائي. لكنه يظهر شكل الشبكة التي تريد موريتل أن تدعيها علناً: ليس فقط وسط مدينة نواكشوط، بل شبكة من التجمعات السكانية والطرق ومناطق التعدين والمدن التراثية والأماكن المجاورة للحدود حيث للصيانة هيكل تكلفة مختلف.

يوضح تشاور الهيئة التنظيمية حول التجوال الوطني لماذا لا يمكن التعامل مع التغطية كخريطة لامعة. في عام 2023، كتبت هيئة التنظيم أنه لا يوجد مشغل محمول في موريتانيا يقدم تغطية بنسبة 100% سواء للمساحة أو للسكان، وأن التجوال الوطني يمكن أن يساعد المستخدمين في الحفاظ على الخدمة حيث توجد أي شبكة، مع التحذير أيضاً من أن التجوال يجب ألا يحل محل التزامات التغطية الخاصة بكل مشغل (https://are.mr/pdfs/cp_roam_2023_fr.pdf). وأدرجت وثيقة "حقائق وأرقام رئيسية" للربع الثالث من عام 2025 لشركة Maroc Telecom لاحقاً التجوال الوطني في مناطق الصوت ذات المشغل الواحد ضمن أبرز أحداث Moov Mauritel في عام 2025 (https://www.iam.ma/documents/66341/0/Maroc%2BTelecom%2Ben%2Bbref%2B9M%2B2025%2B-%2BVersion%2Banglaise.pdf/18848d50-700c-da14-57a8-1e763930bf59?t=1767635528090). هذه إشارة سياساتية. تتحرك موريتانيا نحو آليات الاستمرارية لأن التغطية المتوازية الكاملة من قبل كل مشغل غير مجدية اقتصادياً. بالنسبة لموريتل، التي شبكتها هي الأوسع، يمكن أن يعني ذلك قوة تفاوضية وتكلفة استضافة في آن واحد.

كما أن ريادة التغطية تجذب التفتيش. يصف تقرير جودة الخدمة الصادر عن الهيئة التنظيمية في سبتمبر 2025 اختبارات قيادة أجريت بين 7 يوليو و23 أغسطس 2025 عبر الصوت والبيانات المحمولة، باستخدام أدوات مثل Nemo Walker Air وقياس تنزيل ملفات بحجم 50 ميجابايت عبر FTP وHTTP (https://are.mr/pdfs/Rapport_QoS_Sept_2025.pdf). في نفس التقرير، تظهر جداول نجاح التنزيل لموريتل حالات فشل تتجاوز عتبة 10% في عدة مواقع، بما في ذلك أماكن نائية أو متوسطة الحجم مثل كامور، وادان، كوبني، بير مغرين، الزويرات، باركيول، تيغنت، الطينطان، تجكجة، الشامي وروسو. النقطة ليست أن موريتل ضعيفة بشكل فريد؛ الهيئة التنظيمية تختبر المشغلين الثلاثة جميعاً. النقطة هي أن الشبكة الوطنية تخلق العديد من الأماكن التي يمكن أن تكون فيها الخدمة مخيبة للآمال وحيث يمكن للهيئة التنظيمية أن ترصد الفشل.

هذا يحول التغطية من ميزة تسويقية إلى التزام تشغيلي. عندما تخبر موريتل العملاء أنها وطنية، عليها أن تجعل برجاً في نواكشوط، وخلية 4G في أطار، وموقعاً مقيداً بالربط الخلفي بالقرب من طريق صحراوي يبدو كأجزاء من خدمة واحدة. الزبون مسبق الدفع لا يسعر الشبكة بالمسافة. الزبون يسأل ما إذا كان الفيديو قد فتح، وما إذا كان رمز الحوالة قد وصل، وما إذا كان تأكيد الدفع عبر الهاتف المحمول للتاجر قد جاء، وما إذا كانت نفس الشريحة تعمل بعد رحلة حافلة. على موريتل أن تسعر هذا التوقع في باقة رخيصة دون أن تعترف للعميل بأن الميغابايت الهامشي في مكان ما أغلى بكثير من الميغابايت الهامشي في مكان آخر.

البنية التحتية الثابتة تمنح موريتل قوة تأثير، ولكن ليس وجبة مجانية

أقوى حماية اقتصادية لموريتل هي موقعها في الخطوط الثابتة والربط الخلفي. تذكر صفحة الفرعية لـ Maroc Telecom أن موريتل لا تزال المشغل السلكي الوحيد في موريتانيا، على الرغم من أن Mattel وChinguitel حصلتا على تراخيص ثابتة في عام 2009؛ وتقول إن Mattel لم تطور شبكات أو عروضاً ثابتة وإن Chinguitel قدمت خدمات ثابتة عبر CDMA، بينما نشرت موريتل ADSL وFTTH وكان لديها 59,000 مشترك إنترنت، معظمهم FTTH، في نهاية عام 2025 (https://www.iam.ma/w/groupe-maroc-telecom/mauritel). ووصفت دراسة للعمود الفقري (Backbone) لعام 2022 لوزارة الرقمنة الموريتانية موريتل بأنها المشغل التاريخي، وهي شركة تابعة لـ Maroc Telecom، ومزود لخدمات الهاتف المحمول والثابت والإنترنت الثابت والإنترنت المحمول وسعة الجملة؛ كما قالت إن موريتل لديها شبكة ألياف بطول 1,700 كيلومتر تربط نواذيبو ونواكشوط وروسو وعيون، مما يمنحها حوالي نصف سوق نقل السعة بين المدن مع تجمع IMT العام (https://mtnima.gov.mr/wp-content/uploads/2024/07/Reseau-dorsal-Mauritanie-Rapport-preliminaire-VFF.pdf).

موقع الخطوط الثابتة مهم لاقتصاديات التغطية الصحراوية لأن الوصول الراديوي ليس سوى الحافة المرئية. لا يزال برج 4G بحاجة إلى ربط خلفي. إذا وصلت الألياف إلى الموقع أو نقطة تجميع قريبة، يمكن أن تكون السعة وزمن الانتقال أفضل ويمكن أن تنخفض تكلفة البيانات الهامشية. أما إذا كان الموقع يتغذى عبر الموجات الدقيقة عبر قفزات طويلة، أو عبر الأقمار الصناعية، أو يعتمد على طريق مستأجر مكلف، فيجب أن تستوعب باقة البيانات مسبقة الدفع تكلفة وحدة أعلى. لاحظت نفس الدراسة المدعومة من الوزارة أن الوصول إلى الإنترنت كان أكثر نقصاً وضوحاً في المناطق الريفية، وأن التغطية كانت محدودة بالمدن والأسر الأكثر ثراءً التي لديها إنترنت منزلي أو محمول، وأن موريتانيا أرادت تمديدات العمود الفقري لجلب النطاق العريض عالي السرعة إلى المناطق المعزولة وفتح الاتصال نحو الحدود مع مالي والجزائر والسنغال (https://mtnima.gov.mr/wp-content/uploads/2024/07/Reseau-dorsal-Mauritanie-Rapport-preliminaire-VFF.pdf).

الاحتكار الصوتي القديم أقل أهمية من عنق زجاجة السعة. الصوت يتراجع عبر أسواق الاتصالات، لكن الربط الخلفي لا يزال نادراً. قال تقرير تسويق العبور الخاص بالوزارة إن النطاق العريض الثابت في نهاية عام 2022 كان لا يزال سوقاً صغيراً راقياً: 4,900 مشترك FTTH لموريتل و2,600 مشترك لاسلكي ثابت لـ Sahel Telecom، يخدمون أساساً الشركات والمرافق الصحية والإدارة العامة والأسر ذات السوق العلوي (https://mtnima.gov.mr/wp-content/uploads/2024/05/Strategie-pour-la-commercialisation-des-capacites-excedantaires-de-connectivite-vers-les-payes-de-la-region.pdf). كما قدر أن عرض النطاق الترددي للألياف لكل اشتراك ثابت يتجه نحو 5 ميجابت في الثانية بحلول عام 2030 وأشار إلى أن متوسط العائد لكل مستخدم (ARPU) الحالي لـ FTTH المستمد من بيانات موريتل لم يكن متوافقاً مع تطوير كبير للألياف خارج أكبر العملاء. هذه إشارة اقتصادية صريحة: يمكن للألياف أن تحمل قيمة، لكن الألياف المنزلية الواسعة ليست بعد آلة نقدية للسوق الشامل.

بالنسبة لموريتل، للشبكة الثابتة ثلاثة أدوار. أولاً، إنها تحمي علاقات المؤسسات والقطاع العام في نواكشوط ونواذيبو والمراكز الإقليمية. ثانياً، إنها تخفض تكلفة الربط الخلفي للمحمول حيث يمكن الوصول إلى الألياف. ثالثاً، إنها تمنح الشركة موقعاً تنظيمياً وفي سوق الجملة في أسواق السعة. لكنها تجلب أيضاً واجبات. قرار الهيمنة لعام 2024 الصادر عن الهيئة التنظيمية صنف موريتل، من بين مشغلين آخرين، كمشغل مهم في العديد من أسواق الجملة؛ تم إعلان موريتل مهيمنة على وجه التحديد على الوصول إلى سعة الطرفيات لسوق المؤسسات، والوصول إلى الحلقة المحلية السلكية، والوصول عالي السرعة لسوق الجمهور العام (https://are.mr/pdfs/decision_n%C2%B0_185_2024.pdf). الهيمنة ليست مجرد ريع. إنها تجلب التزامات الترابط البيني والوصول وعدم التمييز ومحاسبة التكاليف وتوجيه التعريفات.

لهذا السبب لا ينبغي قراءة الميزة الظاهرة لموريتل كأرباح احتكارية سهلة. يمكن لشركة تمتلك أصولاً ثابتة ومحمولة وسعة وبوابة دولية أن تدعم التغطية بشكل أفضل من منافس أصغر يعتمد فقط على المحمول. كما يمكنها أن تصبح المشغل الذي يلومه الجميع عندما يكون الاتصال الوطني مكلفاً، أو تكون الألياف الحضرية بطيئة في الوصول إلى المنازل العادية، أو تكون جودة الخدمة عن بعد ضعيفة. في بلد قليل السكان، ميزة المشغل التاريخي هي جزئياً تكليف سياسي: كن كبيراً بما يكفي لمواصلة خدمة أماكن قد يتجاهلها منافس حضري ضيق.

النطاق الترددي الدولي يصبح أكثر مرونة، وليس بالضرورة أرخص عند الحافة

تبدأ اقتصاديات بيانات موريتل خارج الشبكة الراديوية. تؤمن الشركة النطاق الترددي الدولي من خلال كونسورتيوم الكابل البحري ACE، وتقول صفحة موريتل على Maroc Telecom إن جميع مشغلي الاتصالات الموريتانيين والخدمة البريدية الوطنية يشاركون في كونسورتيوم سعة ACE؛ وتقول نفس الصفحة إن موريتل حصلت على موافقة الحكومة في 26 يونيو 2020 على إنزال كابل غرب أفريقيا من قبل مجموعة Maroc Telecom في نواذيبو (https://www.iam.ma/w/groupe-maroc-telecom/mauritel). تذكر صفحة مشروع ACE لبنك الاستثمار الأوروبي أن مشاركة موريتانيا في ACE تضمنت وحدة تفرع وكابل فرعي إلى الشاطئ ومحطة إنزال في نواكشوط لتحسين الاتصال الدولي واسع النطاق (https://www.eib.org/en/projects/all/20100365). وتقول صفحة كونسورتيوم ACE نفسها إن ACE كان أول كابل بحري دولي يصل إلى موريتانيا، من بين عدة دول أخرى في غرب أفريقيا (https://ace-submarinecable.com/en/submarine-cable/).

القصة الأحدث هي التنوع. تدرج وثيقة الربع الثالث من عام 2025 لـ Maroc Telecom تشغيل محطة إنزال كابل غرب أفريقيا البحري في نواذيبو كأحد أبرز أحداث Moov Mauritel (https://www.iam.ma/documents/66341/0/Maroc%2BTelecom%2Ben%2Bbref%2B9M%2B2025%2B-%2BVersion%2Banglaise.pdf/18848d50-700c-da14-57a8-1e763930bf59?t=1767635528090). ويصف كتالوج الربط البيني BU-WAC 2025/2026 الصادر عن الهيئة التنظيمية Business Unit WAC التابع لـ Moov Mauritel ككيان استراتيجي لموريتل مخصص للبوابة الدولية، ويدير الفرع الموريتاني لكابل غرب أفريقيا ونقطة الإنزال في محطة نواذيبو الطرفية؛ كما يسرد خدمات مثل السعة المخصصة من نقطة إلى نقطة، وعبور IP والموقع المشترك الاختياري (https://are.mr/pdfs/BU-WACCatalogue2025-2026.pdf). هذا مهم لأن موريتانيا كانت تاريخياً لديها تنوع محدود في الكابلات البحرية المباشرة، وأي اعتماد على كابل واحد يمكن أن يصبح خطراً وطنياً.

الكابل التالي يعزز نفس النقطة. في أغسطس 2025، قالت دائرة العمل الخارجي الأوروبي إن قرضاً بقيمة 25 مليون يورو من بنك الاستثمار الأوروبي سيساعد موريتانيا على نشر كابل بحري ثانٍ عالي السرعة عبر EllaLink، مما يوفر نسخة احتياطية لكابل ACE الحالي وسعة إضافية لموريتانيا والجيران غير الساحليين (https://www.eeas.europa.eu/delegations/mauritania/deployment-second-high-speed-submarine-cable-mauritania_en). وقال بيان EllaLink نفسه في يوليو 2025 إنها ستبني محطة إنزال كابل في نواذيبو وفرعاً يزيد طوله عن 500 كيلومتر إلى نظامها الحالي، مع دارة أولية بسعة 200 جيجابت في الثانية منخفضة التأخير من نواذيبو إلى مدريد وجاهزية متوقعة في أوائل عام 2027 (https://ella.link/press-releases/mauritania-ellalink-international-submarine-cable-connection/). وأوردت مركز بيانات Dynamics المشروع نفسه كوصلة بحرية ثانية لبلد كان فيه ACE هو هبوط الكابل الوحيد في وقت كتابة مقالها (https://www.datacenterdynamics.com/en/news/ellalink-to-expand-subsea-cable-to-mauritania/).

المزيد من السعة الدولية يمكن أن يقلل من الهشاشة الوطنية ويحسن خيارات الجملة. لكنه لا يحل تلقائياً مشكلة الصحراء المسبقة الدفع. يهبط كابل بحري في مدينة ساحلية. لا يزال على جلسة البيانات الريفية الرخيصة أن تعبر العمود الفقري الوطني، ورابط تجميع إقليمي، ونظام طاقة البرج وقطاع راديو محلي. إذا كان عنق الزجاجة هو الرابط الدولي، فإن كابلاً جديداً يساعد مباشرة. إذا كان عنق الزجاجة هو قفزة ميكروويف، أو قطاع مثقل، أو رحلة توصيل ديزل، أو بطارية متعطلة، أو قلب حضري مزدحم، أو نقص في الفرق الميدانية أو جهاز عميل، فإن السعة الدولية ليست سوى جزء من الحل.

هذا التمييز مهم لأن موريتل هي في نفس الوقت مشترٍ وبائع ومشغل للسعة. مع نمو حركة المرور، تستفيد الشركة من انخفاض تكلفة الوحدة على الطرق الدولية ومن مرونة إضافية يمكنها تقديمها للشركات ومزودي خدمة الإنترنت. لكنها تواجه أيضاً ضغوطاً في الأسعار إذا قللت الكابلات الجديدة والعمود الفقري العام من الندرة. يمكن لكابل ثانٍ أن يضعف قدرة المشغل التاريخي على كسب ريع الندرة من الوصول الدولي بينما يعزز الخدمة الوطنية عن طريق تقليل مخاطر انقطاع الخدمة. النسخة الأفضل لموريتل هي تحويل تنوع الكابلات إلى منتج بيانات وطني عالي الجودة. النسخة الأضعف هي أن تفقد قوة التسعير بالجملة بينما لا تزال تدفع لصيانة شبكة الراديو الريفية.

الديزل وفجوات الشبكة والعمالة الميدانية تجلس داخل هامش الدفع المسبق

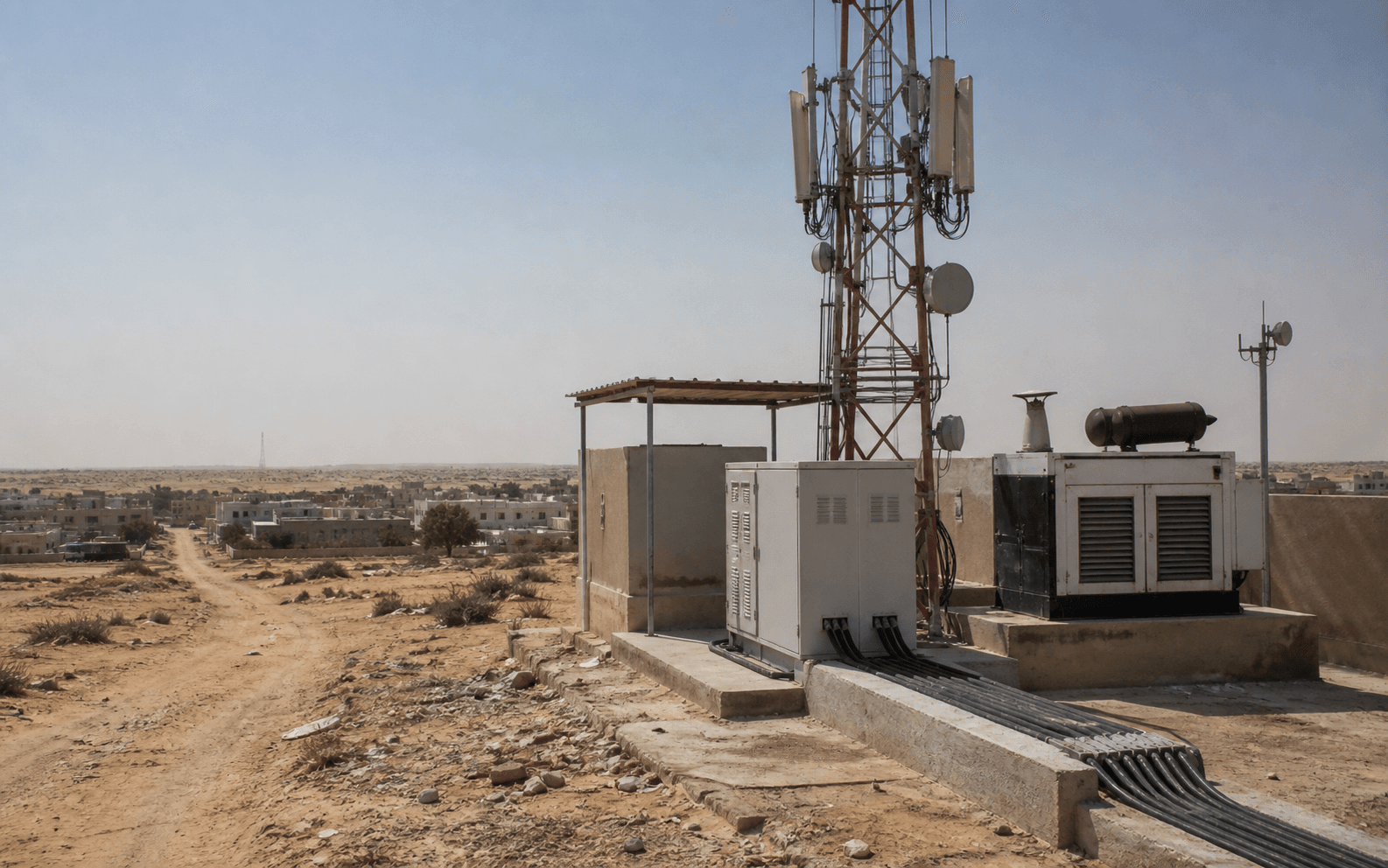

تعتمد أطروحة الصحراء في المقال على الطاقة، وليس فقط الألياف. تضع بيانات البنك الدولي وصول سكان موريتانيا إلى الكهرباء عند 50.3% في عام 2023، بينما يؤكد ملف البنك الدولي القطري على انخفاض كثافة البلاد وجغرافيتها الصحراوية (https://data.worldbank.org/indicator/EG.ELC.ACCS.ZS?locations=MR,https://www.worldbank.org/ext/en/country/mauritania). كما تظهر بيانات بيئة الأعمال للبنك الدولي أن الشركات تعاني من انقطاعات التيار الكهربائي كقيد حي، مع تعريف المؤشر على أنه النسبة المئوية للشركات التي شهدت انقطاعات في السنة المالية الماضية (https://data.worldbank.org/indicator/IC.ELC.OUTG.ZS,https://databank.worldbank.org/metadataglossary/world-development-indicators/series/IC.ELC.OUTG.ZS). يمكن لبرج اتصالات أن يكون لديه اتصال طاقة تجاري في مدينة وملف طاقة مختلف تماماً على طريق بعيد أو حافز صناعي.

عبر أفريقيا، يعد الديزل والطاقة الاحتياطية محرك تكلفة معروفاً للأبراج. ذكرت Africanews في مايو 2026 أن ارتفاع أسعار الديزل كان يدفع المشغلين نحو الأبراج التي تعمل بالطاقة الشمسية وقالت إن الديزل يشغل العديد من أبراج الهواتف الخلوية في أفريقيا، في حين لاحظت تقارير وكالة أسوشيتد برس حول نفس الاتجاه أن الطاقة يمكن أن تمثل ما يصل إلى 60% من تكاليف التشغيل لأبراج الاتصالات خارج الشبكة (https://www.africanews.com/2026/05/04/africas-telecom-towers-turn-to-solar-as-diesel-costs-surge/,https://ny1.com/nyc/all-boroughs/ap-top-news/2026/05/02/africas-cellphone-towers-turn-to-solar-as-diesel-costs-surge). هذه أرقام قارية، وليست حسابات موريتل. لكنها لا تزال ذات صلة لأن خريطة التغطية العامة لموريتل تشمل العديد من الأماكن حيث جودة الشبكة والمسافة ولوجستيات الصيانة مختلفة بشكل واضح عن وسط نواكشوط.

تكلفة الصيانة ليست مجردة. موقع في بير مغرين أو شيكات على خريطة التغطية ليس مجرد صف جدول بيانات آخر. إنه رحلة مركبة، وفحص أمني، واختيار قطع غيار، وجدول استبدال بطارية، وطريق تزويد محتمل بالوقود للمولدات الكهربائية وقائمة فنيين. يمكن أن يكون برج في ممر تعدين مثل تازيازت أو حول مواقع مرتبطة بـ SNIM ذا قيمة تجارية لأن التعدين والخدمات اللوجستية والخدمات العامة تحتاج إلى اتصال؛ ويمكن أن يكون متطلباً لأن العملاء الصناعيين يتوقعون وقت تشغيل ولأن الموقع قد يبعد عن الطلب الاستهلاكي الكثيف.

يمكن أن يكون موقع 4G ريفي ذا قيمة اجتماعية لأنه يدعم المدفوعات والاتصال العائلي والإدارة المدرسية ومكالمات الطوارئ؛ ويمكن أن يكون ضعيفاً من الناحية المالية لأن السكان الذين يصلهم يشترون باقات صغيرة مسبقة الدفع.

لهذا السبب فإن بطاقة 100 MRU الأولى مهمة. على ظاهرها، يدفع المشتري 2.5 جيجابايت لمدة أسبوع. في الواقع الاقتصادي، البطاقة هي مطالبة على مجمع تكاليف وطني. في المناطق الكثيفة، تساهم البطاقة في شبكة حضرية عالية الحجم حيث يتم توزيع التكاليف على العديد من المستخدمين. في المناطق قليلة السكان، قد لا تغطي البطاقة نفسها بالكاد التكلفة المتغيرة لخدمة مستخدم خفيف إذا ما أضفنا الربط الخلفي والطاقة والصيانة ورأس المال المرتبط بالموقع. لا يمكن لموريتل أن تفرض قصة وطنية مختلفة لكل منطقة. عليها أن تدير هيكل تعريفة مدمجاً بينما يختلف منحنى التكلفة بشكل حاد حسب المكان.

من السهل التقليل من عنصر العمل. تتطلب الشبكة الوطنية مهندسي راديو، ولحامي ألياف، وفنيي GPON، ومتخصصين في الديزل والطاقة، وموظفي خدمة العملاء، ووكلاء تجاريين، ومقاولي أمن، وسائقين ومشرفين إقليميين. تعلن صفحات سوق العمل العامة لموريتانيا عن فئات توظيف فنيي شبكات الاتصالات والألياف البصرية، وتظهر آثار السير الذاتية العامة الفردية خبرة في دمج أو إشراف GPON في Moov Mauritel، لكن هذه إشارات سوق وليست تعداداً كاملاً للقوى العاملة (https://www.emploimauritanie.com/recrutement-technicien-fibre-optique,https://www.africawork.com/fr/cabinet-recrutement/mauritanie/technicien-reseaux-telecoms,https://www.emploimauritanie.com/recrutement-mauritanie-cv/106716). النقطة المرئية هي أن التغطية الوطنية تخلق عمالة دعم محلية، والعمالة الدعم المحلية ليست اختيارية عندما تقوم الهيئة التنظيمية بقياس الخدمة ويمكن للعملاء تبديل الشرائح.

حجم الدفع المسبق يحمي موريتل، لكن سلوك الدفع المسبق يضعف قوة التسعير

توصف قاعدة عملاء موريتل للهاتف المحمول من قبل Maroc Telecom بأنها "شبه كلية الدفع المسبق" في نهاية عام 2025 (https://www.iam.ma/w/groupe-maroc-telecom/mauritel). حجم الدفع المسبق مفيد لأنه يخلق انتشاراً توزيعياً، وألفة بالعلامة التجارية وجمعاً نقدياً دون مخاطر الائتمان الكاملة للفوترة الآجلة. كما يسمح للمستخدمين ذوي الدخل المنخفض أو غير المنتظم بإدارة الاتصال بزيادات صغيرة. هذا يناسب هيكل السوق الموريتاني. أحصت DataReportal اتصالات محمولة أكثر من الناس في أواخر عام 2025، لكن فقط 2.00 مليون مستخدم للإنترنت؛ ويعني امتلاك شرائح متعددة واتصالات مخصصة للصوت والرسائل النصية فقط أن قاعدة الهاتف المحمول الرئيسية ليست هي نفسها قاعدة بيانات ذات متوسط عائد مرتفع لكل مستخدم (ARPU) (https://datareportal.com/reports/digital-2026-mauritania).

سلوك الدفع المسبق يضغط على قوة التسعير لأن العملاء يشترون حسب الحاجة، وليس حسب العقد. يمكن لعميل ريفي أن ينشط البيانات ليوم سوق، أو تحويل حوالة، أو نتيجة مدرسية، أو مكالمة فيديو عائلية، أو رحلة حافلة. يمكن لطالب في نواكشوط أن يشتري باقة ليلية لأنها أرخص. يمكن لتاجر أن يحمل شريحتين وينقل الاستخدام إلى المشغل الذي يعمل في حي معين. يمكن لأسرة أن تقنن بيانات الهاتف المحمول عندما يكون النقد شحيحاً وتعتمد على الصوت أو الرسائل النصية أو الواي فاي القريب. يعكس هيكل قائمة التعريفات هذا: 125 ميجابايت مقابل 10 MRU، 300 ميجابايت مقابل 20 MRU، 500 ميجابايت مقابل 30 MRU، 1 جيجابايت مقابل 50 MRU، 1.5 جيجابايت أسبوعياً مقابل 75 MRU، 2.5 جيجابايت أسبوعياً مقابل 100 MRU، 6 جيجابايت شهرياً مقابل 200 MRU، 10 جيجابايت شهرياً مقابل 300 MRU و20 جيجابايت شهرياً مقابل 500 MRU (https://are.mr/pdfs/tarifs_mauritel_avril_2023.pdf). سلم المنتج دقيق لأن ميزانية العميل دقيقة.

المنافسة تعزز هذا الانضباط. موريتل تتصدر، لكن Mattel وChinguitel لا تزالان منافسين نشطين في المحمول، وتم ترخيص مزودي خدمة إنترنت لاسلكي ثابت جدد في مجالات حضرية متخصصة. أدرج تقرير العمود الفقري المدعوم من الوزارة موريتل وMattel وChinguitel كمشغلين عالميين ثلاثة وأشار إلى مزودي خدمة إنترنت إضافيين مرخصين مثل Sahel Telecom وConecty وCSS-Wigo وWiMex وSmart MS/Rimatel وNetcom وPatrienet وGlobal Technics وغيرهم، وكثير منهم يركزون على الإنترنت الثابت في المناطق الحضرية أو الخدمات القائمة على الراديو حيث لم يوفر المشغلون التقليديون حلولاً ثابتة مرضية (https://mtnima.gov.mr/wp-content/uploads/2024/07/Reseau-dorsal-Mauritanie-Rapport-preliminaire-VFF.pdf). هذا يعني أن زبون التجزئة لموريتل يمكن أن يواجه بدائل محلية حتى لو بقيت موريتل الأقوى وطنياً.

إشارات الأداء العامة تقطع في كلا الاتجاهين. يقول مقياس nPerf للمحمول لعام 2026 إن مشتركي Moov Mauritel تمتعوا بأفضل أداء عام للإنترنت المحمول في موريتانيا خلال نافذة القياس من أبريل 2025 إلى مارس 2026، بما في ذلك أفضل أداء للجيل الرابع وزمن انتقال منخفض في عدة فئات، بينما تقدم خرائط تغطية nPerf مشاهدات تغطية ومعدل البت بالتعهيد الجماعي لـ Moov Mauritel وMattel وChinguitel حسب الموقع (https://media.nperf.com/files/publications/MR/MR-Barometre-Mobile-connections-nPerf-2026_7918.pdf,https://www.nperf.com/en/map/MR/-/171770.Moov-Mauritel-Mobile/signal). وتضع إحصائيات SpeedGeo العامة أيضاً Moov Mauritel في المقدمة من حيث سرعة تنزيل المحمول في جدولها الحالي لموريتانيا، مع ظهور Mattel وChinguitel كبديلين (https://www.speedgeo.net/statistics/mauritania). هذه المصادر ليست تدقيقاً لكل طريق صحراوي. إنها إشارات سوق على أن عرض جودة موريتل ذو مصداقية كافية ليكون مهماً، لكن أيضاً على أن العملاء يقارنون الشبكات من خلال التطبيقات المستقلة وصفحات السفر والكلام الشفهي.

أقوى مخاطر التسعير ليست أن تفقد موريتل ريادتها الوطنية بين عشية وضحاها. بل هي أن سعر البيانات الإضافي يستمر في الانخفاض أسرع من تكلفة المواقع صعبة الخدمة. إذا اشترى عملاء الدفع المسبق المزيد من الجيجابايتات بأسعار وحدة أقل، تحتاج موريتل إلى انخفاض تكاليف الربط الخلفي والطاقة، وتحسين كفاءة الطيف، وزيادة الاستخدام، والمزيد من المواقع المغذاة بالألياف، وتعزيز متوسط العائد لكل مستخدم (ARPU) الحضري، وعقود المؤسسات أو عائدات الجملة للحفاظ على الوعد الريفي ميسوراً. وإلا يصبح الميغابايت الرخيص تحويلاً للهامش من المناطق الكثيفة إلى المناطق قليلة السكان. قد يكون هذا التحويل مرغوباً اجتماعياً ومتوقعاً سياسياً، لكنه لا يزال حقيقة تجارية.

التنظيم يحول الجودة إلى تكلفة مالية مباشرة

سيكون التزام التغطية لموريتل أسهل لو كانت الهيئة التنظيمية تقيس فقط أوراق الترخيص. هيئة التنظيم تقيس الخدمة. قال التقرير السنوي لعام 2023 إن مهمة في أغسطس-سبتمبر 2023 وجدت قصوراً مقابل التزامات المشغلين في عدة مدن وتجمعات سكانية ومحاور طرق لجميع المشغلين الثلاثة، وأن الهيئة طلبت منهم الامتثال في غضون 30 يوماً تقويمياً قبل تقييم متابعة من ديسمبر 2023 إلى يناير 2024 (https://are.mr/pdfs/Rapport2023FR.pdf). ثم يصف تقرير جودة الخدمة لشهر نوفمبر 2024 تقييماً آخر من 23 سبتمبر إلى 6 نوفمبر 2024 عبر اختبارات الصوت 2G/3G وتنزيل البيانات 3G/4G (https://www.are.mr/pdfs/Rapport_QoS_nov_2024.pdf). واستمر تقرير سبتمبر 2025 في نفس مسار القياس مع اختبارات الصوت والبيانات بما في ذلك تنزيل ملفات 50 ميجابايت (https://are.mr/pdfs/Rapport_QoS_Sept_2025.pdf).

تحول تسلسل التفتيش هذا إلى عقوبات. ذكرت Hespress في نوفمبر 2024 أن الهيئة فرضت غرامة على موريتل تتجاوز 313 مليون أوقية، وعلى Mattel أكثر من 117 مليوناً، وعلى Chinguitel حوالي 100 مليون، بعد قصور في جودة الخدمة؛ كما أبلغت عن قيود مؤقتة على تراخيص 2G وربطت العقوبات بقصور في تغطية الشبكة وجودة الاتصال لوحظت في عمليات التفتيش (https://fr.hespress.com/398396-mauritel-defis-et-opportunites-pour-la-filiale-de-maroc-telecom.html). Hespress ليست الهيئة التنظيمية، لذا فإن الصك القانوني الدقيق موجود في وثائق الهيئة، لكن حجم العقوبة المبلغ عنه هو إشارة سوق عامة مفيدة. إنه يظهر أن الجودة الرديئة ليست فقط متعلقة بالسمعة. يمكن أن تصبح تكلفة نقدية وخطراً على الترخيص.

الأثر الاقتصادي خفي. العقوبة ليست مجرد غرامة؛ إنها تغير معدل العائق للصيانة. إذا كان موقع بعيد ينتج عائدات مسبقة الدفع صغيرة لكن الخدمة الرديئة المتكررة هناك تساهم في نتيجة تنظيمية، فيجب صيانة الموقع لأسباب تتجاوز الربح المحلي المباشر. قد يضطر المشغل لإرسال فريق ميداني أسرع، واستبدال معدات الطاقة أبكر، وإضافة سعة قبل أن تكون حالة العمل المحلية واضحة أو التفاوض على شروط التجوال الوطني التي تحافظ على الاستمرارية. هذا يرفع قيمة الصيانة الوقائية والمراقبة وقطع الغيار. كما يرفع قيمة الفرق المحلية الجيدة التي تعرف أي المواقع صعبة قبل أن تتحول لوحة القيادة إلى اللون الأحمر.

تضيف التزامات الهيمنة طبقة أخرى. يتطلب قرار القوة السوقية الهامة لعام 2024 من المشغلين المهيمنين الوفاء بواجبات الترابط البيني والوصول وعدم التمييز ومراقبة التكاليف والتزامات محاسبة منفصلة في أسواق الجملة ذات الصلة (https://are.mr/pdfs/decision_n%C2%B0_185_2024.pdf). بالنسبة لموريتل، تلامس هذه الالتزامات إنهاء المكالمات المحمولة، والسعة، والألياف المظلمة، وسعة الطرفيات للمؤسسات، والحلقة المحلية السلكية ووصول الجمهور عالي السرعة. لذلك لا يمكن للشركة أن تعامل شبكتها فقط كأصل تجزئة. أجزاء منها هي مدخلات منظمة لمزودين آخرين ومؤسسات عامة واتصال المؤسسات.

اتجاه الهيئة التنظيمية مفهوم. لا يمكن لبلد صحراوي أن ينتظر حتى تقرر الاقتصاديات الحضرية البحتة التغطية الوطنية. لكن التنظيم لا يلغي التكلفة؛ إنه يعيد تخصيصها. واجبات الترخيص ومساهمات الخدمة الشاملة وسياسة التجوال وعقوبات جودة الخدمة والتزامات الوصول كلها تدفع موريتل للحفاظ على بنية تحتية أوسع مما قد يختاره نموذج هامش التجزئة الضيق. التحدي الذي تواجهه الشركة هو الحفاظ على هذا الدور الوطني المنظم مربحاً بما يكفي بحيث يستمر الاستثمار بدلاً من أن يتحول إلى امتثال دفاعي.

منافسة الربط الخلفي يمكن أن تخفض التكاليف وتهاجم ريع الندرة لموريتل

قصة العمود الفقري ليست قصة موريتل وحدها. شبكة الألياف العامة WARCIP/IMT وبنية SNIM التحتية للتعدين وأصول SOMELEC المرتبطة بالطاقة ومسارات SOGEM عبر الحدود ومزودو خدمة الإنترنت الجدد وإنزالات الكابلات المستقبلية كلها مهمة لأنها يمكن أن تغير سعر الجملة لنقل البتات عبر موريتانيا. وصفت دراسة العمود الفقري لعام 2022 برنامج WARCIP كجزء من سياق البنية التحتية العامة وحللت كيف يمكن لعمود فقري عام جديد أن يستخدم الألياف المظلمة الحالية من WARCIP وSOMELEC وSNIM وموريتل على بعض الروابط، بينما يبني أعمالاً مدنية في أماكن أخرى (https://mtnima.gov.mr/wp-content/uploads/2024/07/Reseau-dorsal-Mauritanie-Rapport-intermediaire-VFF-1.pdf). ويقول تقرير تسويق العبور إن هناك عرض عبور IP في موريتانيا من Ikasira باستخدام ألياف SOGEM بين مالي وموريتانيا والسنغال، ويؤطر صادرات السعة الإقليمية كخط أعمال محتمل (https://mtnima.gov.mr/wp-content/uploads/2024/05/Strategie-pour-la-commercialisation-des-capacites-excedantaires-de-connectivite-vers-les-payes-de-la-region.pdf).

بالنسبة للعميل، المزيد من منافسة الربط الخلفي أمر جيد. يمكن أن يخفض تكاليف الجملة ويزيد من تنوع الطرق ويقلل من الاعتماد على مشغل واحد. بالنسبة لموريتل، الأمر مختلط. تكلفة مدخلات ربط خلفي أقل تساعد مواقعها الريفية وطموحات FTTH. لكن إذا جعلت الشبكات العامة أو شبكات الطرف الثالث السعة بين المدن أرخص، تفقد موريتل بعضاً من قيمة الندرة المرتبطة بأليافها البالغ طولها 1,700 كيلومتر ودورها الثابت التاريخي. عندها على الشركة أن تفوز على أساس تكامل الخدمة والتغطية وعلاقات المؤسسات والعلامة التجارية للبيع بالتجزئة بدلاً من مجرد امتلاك المسار.

نفس التوتر ينطبق على الربط البيني المحلي. أعلنت Internet Society عن إطلاق نقطة تبادل الإنترنت الموريتانية، RIMIX، في عام 2015 وقالت إن ثلاثة مزودي خدمة إنترنت، موريتل وMattel وChinguitel، قد اتصلوا وسيتبادلون حركة المرور (https://www.internetsociety.org/wp-content/uploads/2017/08/Press20Release20-20IXP20Mauritania20Final20_0.pdf). لكن إشارات المرونة العامة الحالية لا تزال تظهر بيئة محتوى محلي رقيقة. يورد تقرير Internet Society Pulse القطري لعام 2026 أن 2% فقط من أفضل 1000 موقع ويب في موريتانيا يمكن الوصول إليها عبر خادم أو ذاكرة تخزين مؤقت داخل البلد، ويضع تقدير حصة مزود خدمة الإنترنت الأعلى لـ Mauritanian Telecommunication Company عند 82%، وChinguitel عند 11%، وRimatel عند 7%، وMattel عند 7% وSpaceX Starlink عند 3% في نفس المنظر القطري (https://pulse.internetsociety.org/en/reports/mr/). هذه القياسات ليست حصصاً لعائدات التجزئة، لكنها تشير إلى مركزية موريتل وإلى الدرجة المحدودة التي يتم بها تخزين المحتوى الشائع محلياً.

ضعف التخزين المؤقت المحلي مهم لاقتصاديات الدفع المسبق. إذا كان على حركة الفيديو والتواصل الاجتماعي وتحديث التطبيقات الشائعة مغادرة البلاد أكثر، تظل السعة الدولية والتوجيه العلوي أكثر أهمية لكل جيجابايت. إذا تحسن التخزين المؤقت والتناظر، يمكن لموريتل توصيل بعض حركة المرور بتكلفة وحدة أقل وزمن انتقال أفضل. لكن التخزين المؤقت المحلي هو أيضاً مشكلة تنسيق. يحتاج مزودو المحتوى إلى حجم مستخدم كافٍ واستضافة موثوقة وشروط أعمال وثقة تشغيلية. يمكن للمشغل التاريخي أن يساعد في خلق هذا النظام الإيكولوجي، لكنه لا يستطيع إجبار كل منصة عالمية على توطين المحتوى في سوق صغير.

السيناريو الأكثر جاذبية لموريتل هو نظام إيكولوجي وطني للإنترنت أقل تكلفة وأعلى مرونة تبقى فيه أفضل غلاف لخدمات التجزئة والمؤسسات. السيناريو الأقل جاذبية هو ربط خلفي وقدرة كابلات مسلعتين مقترنتين بضغط تنظيمي للحفاظ على تغطية غير اقتصادية. سيظهر الفرق في ما إذا كانت الشركة تستطيع تحويل ترقيات البنية التحتية إلى متوسط عائد لكل مستخدم (ARPU) وعقود مؤسسات واستخدام للنقود المحمولة واستمرارية القطاع العام وتكاليف أعطال أقل.

الأقمار الصناعية غير الرسمية وأحاديث السفر تظهر أين تكون التغطية الأرضية ضعيفة

لا ينبغي ترقية إشارات السوق غير الرسمية إلى حقائق مؤكدة، لكنها مفيدة عندما تكشف عن بدائل. وصف نقاش على Reddit في عام 2024 حول Starlink في موريتانيا مستخدمين يصلون إلى الخدمة عبر ترتيبات تجوال على الرغم من التساؤلات حول التوفر المحلي، مع تعليقات تقول إن سياسة الحكومة وقيود التجوال يمكن أن تغير الوضع (https://www.reddit.com/r/Starlink/comments/1c32nqo/starlink_in_mauritania_with_a_spanish_ip_hows/). وأفادت TechAfrica News في يناير 2026 أن موريتانيا أطلقت مناقصة لتراخيص الإنترنت عبر الأقمار الصناعية وأن مزودي المدار المنخفض (LEO) مثل Starlink وAmazon لم يكونوا مرخصين بعد للخدمة العامة المباشرة لكن كان من المتوقع أن يسعوا للحصول على تراخيص، مع تخطيط Starlink لإطلاق تجاري في موريتانيا في عام 2026 (https://techafricanews.com/2026/01/29/mauritania-launches-tender-for-satellite-internet-licenses-to-expand-connectivity/). هذه الإشارات لا تثبت استبدالاً جماعياً. إنها تظهر أن المستخدمين وصناع السياسات يبحثون عن طرق لتجاوز الفجوات الأرضية.

أحاديث السفر والتغطية تروي نفس القصة بلغة المستهلك. يقول دليل SIM سياحي لعام 2026 إن Moov Mauritel لديها أفضل تغطية شبكة في موريتانيا، لكنه يحذر أيضاً من أن التغطية خارج نواكشوط تصبح معتمدة على الطريق ومتقطعة بسرعة في المناطق الصحراوية النائية (https://www.traveltomtom.net/destinations/africa/mauritania/best-sim-card-mauritania). هذا ليس اختباراً تنظيمياً. إنه توليفة موجهة للمسافر، وينبغي أن يعامل كإشارة ميدانية. إنه يعزز الآلية الاقتصادية: في المدينة، يقارن العملاء السعر والسرعة؛ في الصحراء، يسألون أولاً عما إذا كانت هناك أي إشارة على الإطلاق.

الأقمار الصناعية هي أهم بديل استراتيجي لأنها تغير قيمة التغطية النائية. بالنسبة لعملاء الدفع المسبق العاديين، محطة الأقمار الصناعية مكلفة للغاية وغير عملية. بالنسبة لمواقع التعدين والمنظمات غير الحكومية والمراكز الحدودية والأعمال التجارية النائية والفنادق ومشغلي الخدمات اللوجستية والأسر الثرية، يمكن لخدمة LEO أن تصبح بديلاً حقيقياً إذا كانت مرخصة ومدعومة بشكل موثوق. هذا لا يدمر أعمال موريتل المحمولة. يمكن أن يزيل بعضاً من المستخدمين النائيين ذوي القيمة الأعلى من الشبكة الأرضية أو يجبر موريتل على الشراكة أو التجميع أو تحسين خدمات المؤسسات المخصصة.

هناك أيضاً زاوية سيادة تنظيمية. المشغل الوطني مرئي للهيئة التنظيمية، خاضع للتراخيص والالتزامات المحلية وتوقعات الطوارئ الوطنية. يمكن أن يكون حل بديل عبر الأقمار الصناعية عبر الحدود أصعب في فرض الضرائب عليه أو مراقبته أو دعمه أو دمجه في سياسة استمرارية الخدمة الوطنية. لهذا السبب فإن مناقصة الأقمار الصناعية مهمة. بمجرد أن يصبح LEO مرخصاً رسمياً، قد تتغير اقتصاديات الصحراء لموريتل من "خدمة النقاط النائية لأنه لا أحد غيرك يستطيع" إلى "خدمة النقاط النائية حيث تغطي التغطية المحمولة والدعم المحلي والفوترة واستمرارية الصوت والشرعية التنظيمية على وصلة ساتلية". سيظل للميغابايت مسبق الدفع دور، لكن البتات النائية الأعلى قيمة قد تصبح متنازعاً عليها.

النقود المحمولة والخدمات العامة ترفع قيمة الاستمرارية

موريتل لا تبيع فقط بيانات ترفيهية. شبكتها هي جزء من سطح استمرارية أوسع للمدفوعات والإدارة العامة والاتصالات الطارئة وتنسيق التجار والمدارس والمرافق الصحية والدعم الأسري المرتبط بالهجرة. تصف صفحة Moov Money العامة Moov Mauritel بأنها تقدم الخطوط الثابتة والجيل الرابع المحمول وإنترنت الألياف على الصعيد الوطني وتقدم Moov Money كجزء من نفس النظام الإيكولوجي للعملاء (https://www.moov-money.mr/en/moov-mauritel/about/). تحتاج تفاصيل حصة سوق النقود المحمولة إلى إيداعات عامة أقوى قبل استنتاج حاسم، لكن النقطة الاستراتيجية واضحة: عندما يعتمد عميل بيانات مسبقة الدفع أيضاً على المراسلة ورموز الحسابات ومكالمات التجار وتأكيدات الدفع، تصبح جودة التغطية جزءاً من الاقتصاد المحلي.

الجانب الحكومي مهم أيضاً. كُتبت وثائق العمود الفقري الرقمي لموريتانيا حول أهداف السياسة العامة: الوصول الريفي، والاتصال الحدودي، والخدمات الرقمية الحكومية والبنية التحتية الوطنية للنطاق العريض (https://mtnima.gov.mr/wp-content/uploads/2024/07/Reseau-dorsal-Mauritanie-Rapport-preliminaire-VFF.pdf). وتقول صفحة Global Gateway للمفوضية الأوروبية إن مركز بيانات جديد في نواكشوط ووصلة كابل بحري يجب أن يساعدا موريتانيا على إدارة أحجام البيانات المتنامية وتحسين الاتصال وتعزيز السيادة الرقمية (https://international-partnerships.ec.europa.eu/policies/global-gateway/construction-data-center-nouakchott-and-submarine-cable-mauritania_en). هذه الأهداف ليست خاصة بموريتل، لكن موريتل هي واحدة من أكثر المشغلين عرضة لها بسبب دورها الثابت والمحمول والبوابة الدولية.

للاستمرارية وزن اقتصادي مختلف عن سرعة التصفح. قد يتحمل العميل بطء الفيديو لكن ليس فشل تأكيد الدفع. قد يتحمل مكتب محلي زمن انتقال عادي لكن ليس يوماً بدون اتصال إداري. قد لا يحتاج عامل صحي إلى 500 ميغابت في الثانية لكنه يحتاج إلى أن يعمل الرابط عندما يجب أن تتحرك استمارة أو إحالة أو رسالة تموين. في المدن الكثيفة، يمكن أن يأتي التكرار من شبكات متعددة وألياف وواي فاي ولاسلكي ثابت واتصال مكتبي. في المناطق النائية، قد يكون التكرار شبكة محمول واحدة، أو إشارة منافس ضعيفة، أو وصلة ساتلية أو رحلة مادية.

لهذا السبب فإن التجوال الوطني وقياس جودة الخدمة وتنوع الكابلات هي جزء من نفس القصة. الهيئة التنظيمية تريد استمرارية المستخدم. الحكومة تريد خدمات رقمية ومرونة. العملاء يريدون معاملات عملية. موريتل تريد إيرادات كافية للحفاظ على توسع الشبكة. الجزء الصعب هو أن هذه الأهداف لا تلتقي دائماً في نفس التعريفة. منتج بيانات مسبق الدفع بقيمة 10 MRU أو 100 MRU ليس مسعراً كعقد خدمة عامة، لكنه يدعم بشكل متزايد توقعات تشبه الخدمة العامة.

النموذج التجاري الأفضل سيقسم هذا بشكل نظيف. مستخدمو الدفع المسبق الجماعي يدفعون أسعار بيانات ميسورة؛ الشركات والوكالات العامة والمواقع النائية عالية القيمة تدفع مقابل ضمانات الخدمة والوصول الثابت والروابط الاحتياطية وأجهزة التوجيه المدارة وقبول النقود المحمولة والدعم ذي الأولوية أو السعة المخصصة؛ مستخدمو الجملة يدفعون أسعار ترابط واستدامة نقل منظمة لكنها مستدامة؛ الحكومة والمانحون يساعدون في تمويل توسعات العمود الفقري والريفية. النموذج الأضعف سيطلب من بيانات الدفع المسبق العادية وحدها أن تحمل الكثير من فاتورة التغطية الوطنية.

التعرض للموردين يقع في الغالب خارج موريتانيا

تكاليف موريتل محلية في العمالة واللوجستيات، لكن التعرض للموردين خارجي إلى حد كبير. معدات الراديو والعتاد البصري وبرمجيات الشبكات الأساسية والبطاريات والمولدات وأطقم الطاقة الشمسية والمركبات والتعرض لأسعار الوقود وأنظمة سعة الكابلات البحرية والعديد من قطع الغيار المتخصصة مستوردة أو مرتبطة بالعملات الأجنبية. يساعد حجم شركة Maroc Telecom الأم لأن المجموعة يمكنها تنسيق المشتريات وممارسات الهندسة وتخطيط رأس المال عبر الشركات التابعة. تسجل وثيقة الحقائق الرئيسية للمجموعة استحواذ Maroc Telecom على 54% من موريتل في عام 2001 وتصف التحضير على مستوى المجموعة لـ 5G وFTTH وترقيات الشبكات في بصمتها الأوسع (https://www.iam.ma/documents/66341/0/Maroc%2BTelecom%2Ben%2Bbref%2B9M%2B2025%2B-%2BVersion%2Banglaise.pdf/18848d50-700c-da14-57a8-1e763930bf59?t=1767635528090). وتقول صفحة موريتل نفسها إن CMC كانت تمتلك 51.527% من رأسمال موريتل ش.م. بعد صفقة عام 2006 وتصف سيطرة Maroc Telecom الحصرية وتوحيدها الكامل منذ 1 يوليو 2004 (https://www.iam.ma/w/groupe-maroc-telecom/mauritel).

يمكن لسيطرة المجموعة أن تخفض مخاطر المشتريات، لكنها يمكن أيضاً أن تركز قرارات الاستثمار. ترقية برج في منطقة موريتانية ضعيفة تتنافس على رأس المال مع FTTH في المغرب، ونمو بيانات المحمول في بوركينا فاسو، وتوسع 4G في النيجر، وترحيل الألياف في مالي وأولويات Moov Africa الأخرى. لذلك يجب أن تكون حالة موريتل المحلية قوية بما يكفي داخل محفظة المجموعة، وليس فقط داخل موريتانيا. إذا رأت المجموعة موريتل كسوق عالية الحصة مع ضغط تنظيمي ونمو متواضع، قد يذهب رأس المال إلى إصلاحات جودة خدمة مستهدفة، وFTTH في المناطق المربحة ومرونة الكابلات الدولية بدلاً من السعة الريفية الشاملة.

إذا استطاعت موريتل أن تثبت أن ترقيات 4G واللاسلكي الثابت الأوسع ترفع عائدات البيانات واستخدام النقود المحمولة وعقود القطاع العام، تتحسن الحالة.

التعرض للعملات الأجنبية يدخل أيضاً من خلال الوقود والمعدات. حتى عندما يدفع العملاء بالأوقية (MRU)، فإن العديد من المدخلات الرأسمالية والتشغيلية تشير إلى أسعار خارجية. يمكن لارتفاعات أسعار الديزل وتكاليف الشحن ودورات استبدال البطاريات وتغيرات أسعار الصرف أن تأكل الهامش على منتجات الدفع المسبق ذات الفئات المنخفضة. يمكن للمشغل أن يستجيب بمعدات راديو أكثر كفاءة وطاقة هجينة شمسية ومشاركة أفضل للمواقع وتجوال وطني وتخطيط أكثر ذكاءً للسعة وربط خلفي بالألياف. لكن كل استجابة تتطلب رأس مال أو تنسيقاً قبل أن تخفض التكلفة.

هذا التعرض للموردين هو أحد أسباب أن البيانات الرخيصة ليست تلقائياً علامة على اقتصاديات سهلة. تُباع بطاقة 100 MRU نقداً محلياً، عبر المتاجر المحلية وقوائم USSD. قد تكون المعدات التي تخدمها قد اشتريت باليورو أو الدولار أو الدرهم. قد يتحرك الوقود عبر سلسلة بترولية مستوردة. قد تعتمد السعة البحرية على عقود دولية. نظام الهواتف والتطبيقات عالمي. وظيفة موريتل هي ترجمة هيكل التكاليف المستوردة هذا إلى سلم دفع مسبق محلي دون تسعير المستخدمين الذين تحتاج إلى حجمهم خارج السوق.

نفس التعرض يؤثر على إصلاح الخدمة. وحدة طاقة معطلة أو راديو ميكروويف أو جزء بصري في موقع بعيد ليس مجرد عطل تقني. إنه إدارة مخزون، وتوقيت الجمارك، ودعم البائع، وإرسال ميداني وميزانية استبدال. كلما امتدت الشبكة إلى أماكن ضعيفة، كلما احتاجت موريتل إلى الاحتفاظ بقطع الغيار والعمالة قبل أن تتمكن العائدات المسبقة الدفع من تلك الأماكن من تبريرها بمعزل عن غيرها. لهذا السبب فإن الشبكة الصحراوية هي مشكلة محفظة، وليست مشكلة موقع بموقع.

ما الذي سيغير الحكم

الحالة الصاعدة لموريتل واضحة ومباشرة. إنها رائدة السوق في بلد يبقى فيه المحمول طريق الوصول الرئيسي، ولديها أعمق موقع في الخطوط الثابتة والسعة، ولديها أوسع بصمة 4G حسب تعداد الهيئة التنظيمية، وهي مرتبطة بمجموعة اتصالات إقليمية، ولديها أصول ACE وWAC الدولية، وتضيف موريتانيا تنوعاً في الكابلات من خلال EllaLink. إذا استمر استخدام البيانات في النمو، وإذا توسع FTTH واللاسلكي الثابت خارج المستخدمين النخبة، وإذا جلب التجوال الوطني عائدات جملة بدلاً من مجرد التزام، وإذا استخدمت موريتل الطاقة الهجينة الشمسية والربط الخلفي المغذى بالألياف لخفض تكاليف المواقع الريفية، يمكن أن يصبح الميغابايت مسبق الدفع أكثر ربحية حتى مع بقاء أسعار الوحدة منخفضة.

الحالة الهابطة واضحة أيضاً. قد تُجبر الشركة على صيانة شبكة وطنية تنمو حافتها المكلفة أسرع من أرباحها الحضرية وأرباح المؤسسات. يمكن لعقوبات جودة الخدمة أن تحول الصيانة الضعيفة إلى عقوبات مباشرة. يمكن للعواميد الفقرية العامة الجديدة والمسارات البحرية الجديدة أن تخفض ريع الندرة بالجملة. يمكن لمزودي الأقمار الصناعية أن يسلبوا بعض الطلب النائي عالي القيمة. يمكن للمنافسة مسبقة الدفع أن تبقي أسعار البيانات منخفضة. يمكن لضعف المحتوى المحلي أن يبقي السعة الدولية مهمة لاستخدام التطبيقات العادية. يمكن تخصيص رأس مال الشركة الأم في مكان آخر إذا بدت موريتل كشركة رائدة ناضجة الحصة مع ارتفاع تكلفة الامتثال.

الحقائق التي ستغير التقييم أكثر من غيرها ليست شعارات. إنها أرقام على مستوى الموقع والقطاع: كم عدد المواقع الراديوية التي تتغذى بالشبكة أو الديزل أو الهجين الشمسي؛ كم من حركة بيانات المحمول تُحمل لكل موقع ريفي؛ كم عدد المواقع المغذاة بالألياف بدلاً من الموجات الدقيقة؛ كم من سعة WAC مضاءة ومباعة؛ ما هي شروط التجوال الوطني التي تدفع للشبكة المضيفة؛ كم عدد مستخدمي FTTH السكنيين وليسوا من المؤسسات؛ كم من العائدات تأتي من النقود المحمولة وحسابات القطاع العام؛ كم عدد العملاء النائيين ذوي القيمة العالية الذين يختبرون أو يتبنون الأقمار الصناعية LEO؛ وما إذا كانت إخفاقات جودة الخدمة تنخفض في اختبارات القيادة التالية للهيئة التنظيمية.

في الوقت الحالي، تبدو موريتل أقل مثل مشغل تاريخي مرتاح وأكثر مثل مشغل وطني يدير دعماً متبادلاً صعباً. لديها النطاق والبنية التحتية لجعل إنترنت موريتانيا المحمول يبدو طبيعياً لملايين مستخدمي الدفع المسبق. لكن الطبيعية مكلفة. البطاقة الأسبوعية الرخيصة التي تشتريها تاجرة في روسو، أو طالب في كيفة، أو عامل توصيل في نواكشوط، أو تقني في الزويرات ليست مجرد منتج تجزئة. إنها مساهمة صغيرة في نظام وطني من الأبراج والوقود والألياف وإنزالات الكابلات والعمالة الميدانية والالتزامات التنظيمية الممتدة عبر مسافات صحراوية.

لهذا السبب فإن موريتل مهمة. قصتها العامة ليست ببساطة "رائدة في موريتانيا". القصة الأكثر إثارة للاهتمام هي ما إذا كان بإمكان الرائدة الاستمرار في بيع بيانات مسبقة الدفع ميسورة التكلفة بينما تدفع فاتورة التغطية الصحراوية. إذا استطاعت موريتل تحويل النطاق إلى تكلفة طاقة أقل، وربط خلفي أقوى، وتخزين مؤقت محلي أفضل، ومسارات كابلات مرنة، وتجوال وطني عملي وجودة خدمة تنجو من قياس الهيئة التنظيمية، يصبح الميغابايت منخفض السعر منفعة وطنية يمكن الدفاع عنها. إذا لم تستطع، فإن كل عميل بيانات جديد سيجلب حركة مرور دون هامش كافٍ، وستستمر الكيلومترات الأصعب في إرسال الفاتورة إلى الشبكة.