الملخص التنفيذي

- يجب قراءة Equinix (Germany) GmbH كبصمة تشغيلية محلية وإدارة موارد داخل منصة Equinix الأوسع للبنية التحتية الرقمية، وليس كدليل بذاته على أن الشركة مزود خدمة إنترنت تجزئة أو مزود شبكات مُدارة متكامل. تكمن الأصول الحقيقية في الوجود المحلي في اقتصاد الربط البيني في ألمانيا، وخصوصاً في فرانكفورت، حيث تخلق مساحات مراكز البيانات والطاقة والوصول السحابي وكثافة الناقلين وقرب DE-CIX قيمة فقط إذا كان عدد كافٍ من العملاء يدفع علاوة مقابل التحكم المباشر بدلاً من البدائل المجمعة الأبسط.

- تعتمد حالة الاستثمار على استرداد رأس المال. تستطيع Equinix تبرير سيطرتها المحلية في ألمانيا إذا تجمعت الخزائن والوصلات البينية وروابط السحابة الخاصة والوصول للتناظر والأيدي الذكية والطاقة المتينة والتبريد عالي الكثافة لتشكيل تكاليف تبديل دائمة للعملاء. وتفشل في الاختبار إذا حوّل المشترون أعباء عملهم بشكل متزايد إلى مناطق سحابية فائقة التوسع أو اتصالات مدارة من قبل الناقلين أو منافسين للمساحات المشتركة بتكلفة أقل، بينما تتحمل Equinix أعباء الطاقة والتبريد والإيجار والامتثال والتوسع.

البصمة الألمانية هي القيد وليس العلامة التجارية

الحافز الأولي جغرافي. يمكن لشركة أن تشتري سحابة عالمية من بوابة مشتريات، وعبور IP عالمي من ناقل، وعمليات شبكات مُدارة من مكامل أنظمة، لكنها لا تستطيع تجنب الجغرافيا عندما يكون زمن الوصول وسياسة موقع البيانات وتوفر الطاقة والربط البيني المادي جزءاً من عبء العمل. ألمانيا اقتصاد كبير بما يكفي لدعم مناطق سحابية محلية وشبكات مؤسسية كثيفة وبنية تحتية محلية للتعافي من الكوارث. كما أنها سوق صعبة بما يكفي تجعل الشركة التي توفر الطبقة المادية مضطرة للفوز بأكثر من مجرد ظهور تسويقي. عليها أن تفوز بالحق في تخصيص مساحة نادرة وكهرباء وقدرة تبريد واهتمام تشغيلي.

المادة الألمانية العامة لشركة Equinix تصف البلد كمركز ربط بيني أوروبي وتقول إن الشركة تدير مراكز بيانات في فرانكفورت ودوسلدورف وهامبورغ وميونيخ. صفحة ألمانيا تصف 15 مركز بيانات في جميع أنحاء البلاد وحوالي 103,000 متر مربع من سعة المساحات المشتركة. الحد الاقتصادي الدقيق لـ Equinix (Germany) GmbH ليس مثل تقرير شريحة عامة: الشركة الألمانية المسماة تظهر من خلال أدلة عضوية RIPE NCC، بينما صفحات Equinix التجارية تتحدث عن منصة Equinix الأوسع. هذا التمييز مهم. الأدلة العامة تدعم حامل موارد محلي وبصمة تشغيلية. لكنها لا تعطي المستثمرين أو العملاء حساب أرباح وخسائر مستقل للكيان الألماني.

هذا يجعل سؤال استرداد رأس المال أكثر حدة. لو كانت ألمانيا مجرد منطقة مبيعات خفيفة، لكان الجواب الاستراتيجي بسيطاً: بيع خدمات المنصة العالمية للحسابات المحلية وتسجيل الهامش مركزياً. ألمانيا ليست كذلك. صفحات مرافق Equinix نفسها تصف المواقع الفعلية والتكرار وأنظمة الطاقة والتبريد والشهادات والأمن وخيارات الخدمة والاتصال السحابي. هذه التزامات ثابتة. تسبق الإيرادات. بعد بنائها، تحتاج المرافق إلى استخدام وكثافة وخدمات إضافية متكررة لتبرير تكاليفها.

القيد محلي أيضاً من ناحية أخرى. فرانكفورت ليست مجرد مدينة ألمانية على خريطة عالمية. إنها أحد أسواق الربط البيني الأساسية في أوروبا، ومرتبطة بالمالية والسحابة والناقلين وحركة تبادل الإنترنت. دوسلدورف تتيح الوصول إلى ممر راين-رور الصناعي. هامبورغ مهمة للخدمات اللوجستية الشمالية وتحديد مواقع مسارات الكابلات البحرية. ميونيخ تضيف قاعدة بافاريا للسيارات والهندسة والمالية والإعلام والتكنولوجيا. الهدف الاقتصادي للبصمة ليس التغطية الوطنية بمفهوم اتصالات المستهلكين. إنه تحكم انتقائي في الأماكن التي تحتاج فيها شبكات المؤسسات والناقلون ومنصات الوصول السحابي والأحمال الحساسة للامتثال إلى القرب.

هذه البصمة قابلة للدفاع فقط إذا بقي عنق الزجاجة المحلي ذا قيمة. إذا قرر العملاء أن منطقة سحابية فائقة التوسع أو حزمة SD-WAN من ناقل أو شريك استضافة مُدار كافٍ، يصبح المرفق المحايد المكلف أقل مركزية في القرار. إذا احتاج العملاء إلى تكوين شبكات وسحابات وأنظمة مؤسسية متعددة تحت تحكمهم التشغيلي، تحقق البصمة علاوة. اختبار التحكم المحلي يبدأ هنا: من يدفع مقابل الخيارات، ومن يتحمل الجانب السلبي عندما تكون الخيارات غير مستخدمة بشكل كاف؟

التحكم المحلي يبدأ بنموذج حرم محايد

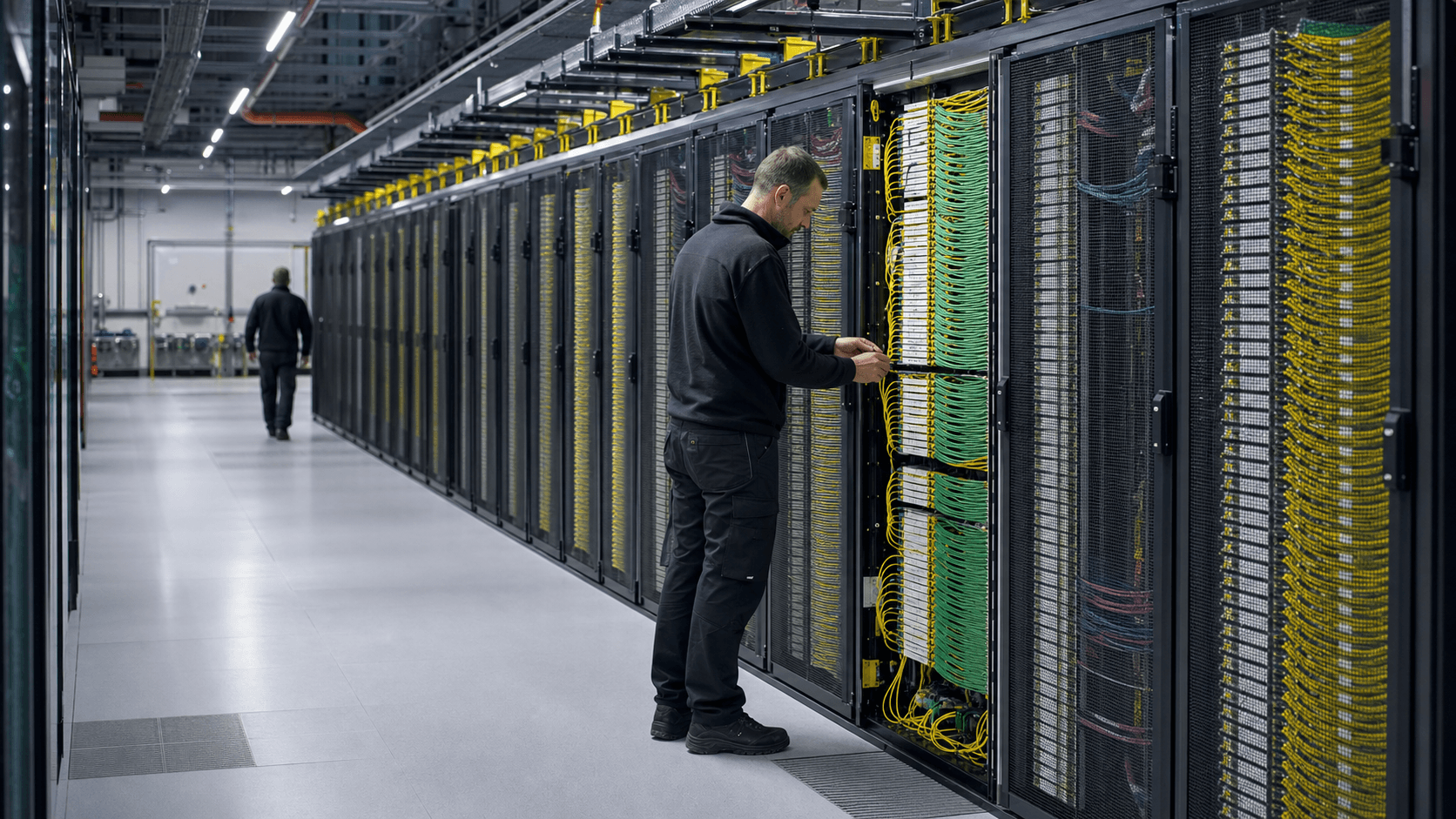

من الأفضل فهم نموذج Equinix الألماني كنموذج حرم محايد. لا تحتاج الشركة لامتلاك كل شبكة أو كل خدمة سحابية في الكومة. تحتاج إلى مساحة وطاقة وتبريد وعمليات تشغيلية وكثافة ربط بيني كافية وموثوقة بحيث يختار العملاء وضع معداتهم وروابطهم الخاصة داخل مرافقها. القيمة تأتي من كونها نقطة التقاء. في هذا النموذج، يحصل المشغل المحايد على إيرادات متكررة شبيهة بالإيجار من المساحات المشتركة وإيرادات خدمات من الاتصال والوصلات البينية والأيدي عن بعد ومنتجات الربط البيني الرقمية.

فرانكفورت أوضح مثال. صفحة مركز بيانات فرانكفورت لشركة Equinix تصف المنطقة كمركز مالي رائد وكمركز للاتصالات والتجارة والتصنيع. كما تقدم النظام البيئي الكثيف بالناقلين على أنه راسخ بالشراكة مع DE-CIX فرانكفورت وتقول إن العملاء يمكنهم استخدام Equinix Internet Exchange ومزودي تبادل آخرين. هذا ادعاء عالي القيمة لأنه يربط الأصل بتأثير شبكي: كل ناقل إضافي وسحابة ومؤسسة ومزود محتوى وحمل عمل مالي يزيد من فائدة التواجد في نفس المنطقة، وأحياناً في نفس الحرم.

صفحة مرفق FR2 توضح كيف يلتقي التحكم المادي والشبكي. تحدد عنواناً في فرانكفورت، وتذكر 29,386 متراً مربعاً من مساحة المساحات المشتركة، وتكرار N+1 لـ UPS، وتكرار N+1 للمولدات، وتكرار للتبريد، 30 ساعة أو أكثر من استقلالية المولد عند الحمل الكامل، وشهادات ISO وشهادات أخرى، وتبريد عالي الكثافة، وخيارات استمرارية الأعمال، ووصلات بينية، وMetro Connect، وEquinix Internet Access، وEquinix Internet Exchange، وEquinix Fabric، وNetwork Edge. هذه ليست شعارات منصة مجردة. إنها مراكز التكلفة وعوامل الإيراد للتحكم المحلي.

يظهر النمط نفسه في مرافق أحدث أو أكثر تخصصاً. يوصف FR13 بأنه جزء من حرم شمال شرق فرانكفورت يخدم الشركات المحلية والعالمية في البنوك والتجارة والاتصالات، مع لغة تبريد متقدم وكثافة خزانة دنيا تبلغ 5kVA. ميونيخ توضع حول البنوك والتأمين والسيارات والإعلام الرقمي والإلكترونيات، مع منصات وصول مباشر إلى AWS وGoogle مذكورة في صفحة ميونيخ. دوسلدورف توضع حول أسعار تنافسية واختيار التناظر والعبور والوصول لمزودي السحابة والتعافي والاستمرارية. هامبورغ توضع كبوابة شمالية مع التناظر والعبور والوصول لمزودي السحابة.

هذه ليست قصة مزود خدمة إنترنت إقليمي بسيطة. الأدلة أقوى على كونها مشغل مساحات مشتركة وربط بيني من كونها شبكة وصول تجزئة. عضوية RIPE NCC وسياق موارد الأرقام مهمان لأنهما يظهران المشاركة في طبقة حوكمة موارد الإنترنت، لكن بصمة حامل الموارد ليست دليلاً على أن الكيان يبيع النطاق العريض أو وصول المستهلكين أو العبور بالجملة أو السحابة المُدارة. القراءة الصحيحة أضيق وأكثر فائدة اقتصادياً: Equinix (Germany) GmbH مرتبطة بطبقة البنية التحتية حيث تجعل موارد الشبكة والربط البيني الخاص والمرافق المحلية تبديل العملاء أصعب.

نموذج الحرم لا يخلق عملاً جيداً إلا عندما تتضاعف الكثافة. المرفق المحايد نصف المستخدم هو عقار عالي التكلفة الثابتة مع تعرض للطاقة. المرفق المليء والغني بالناقلين والسحابات يمكنه فرض رسوم على مواقع الخزائن النادرة والروابط الخاصة والخدمات التشغيلية لأن البديل الأفضل التالي للعميل يتطلب نقل المعدات وإعادة التفاوض على الاتصال وقبول مخاطر تشغيلية. الفرق بين هاتين الحالتين هو حالة الاستثمار بأكملها.

نموذج العمل يبيع الخيارات قبل أن يبيع النطاق الترددي

الميزة التجارية لشركة Equinix ليست أنها يمكن أن تكون أرخص مزود للنطاق الترددي. يستطيع كبار الناقلين تجميع الوصول والنقل والأمن والإدارة. تستطيع السحابات العامة تجميع الحوسبة والتخزين والشبكات وتجريدات مستوى الخدمة. يستطيع مزودو الخدمات المُدارة تقليل عدد البائعين الذين يجب على المشتري التنسيق بينهم. على Equinix أن تبيع شيئاً أقل ملاءمة لكن أكثر قيمة لبعض العملاء: الخيارات تحت تحكم محلي.

تتخذ هذه الخيارات عدة أشكال. أولاً، يمكن للعميل وضع معداته في مرفق محايد تجاه الناقل بدلاً من داخل أملاك شبكة ناقل واحد. ثانياً، يمكنه شراء ربط بيني خاص مع سحابات وشبكات متعددة بدلاً من إرجاع كل حمل عمل عبر الإنترنت العام أو مزود MPLS واحد. ثالثاً، يمكنه وضع أنظمة حساسة لزمن الوصول بالقرب من الأسواق المالية أو العملاء الصناعيين الألمان أو عقد توزيع المحتوى أو منصات الوصول السحابي. رابعاً، يمكنه الحفاظ على قوة تفاوضية بتجنب التقيد بمزود ناقل أو سحابة واحد.

يدفع العميل مقابل هذه الخيارات من خلال رسوم المساحات المشتركة المتكررة ورسوم الطاقة والوصلات البينية والدعم عن بعد ومنتجات الاتصال الخاص وعبء الإدارة لامتلاك بنية أكثر تجزيئاً. الفائدة هي المرونة. الجانب السلبي هو التعقيد. قد يفضل مدير معلومات يريد مزوداً واحداً مسؤولاً Deutsche Telekom أو Vodafone أو Telefonica أو مكامل أنظمة عالمي أو منصة سحابة فائقة التوسع. وقد يدفع مهندس شبكات يحتاج إلى تحكم مباشر بزمن الوصول والتوجيه واختيار الطرف المقابل وموقع البيانات لـ Equinix مقابل الطبقة المحايدة.

لهذا السبب قوة التسعير مشروطة. تستطيع Equinix فرض اقتصاديات علاوة عندما تجعل بنية العميل من المرفق نقطة تحكم. بنك يستخدم اتصالاً منخفض زمن الوصول، مهندس سحابة يربط عدة سحابات بشكل خاص، مزود محتوى قرب حركة التبادل، مؤسسة لديها متطلب موقع بيانات ألماني، أو مشغل شبكة يحتاج إلى مساحة كثيفة بالناقلين قد يكون لديه أسباب قوية للبقاء. أما شركة صغيرة تحتاج فقط إلى استضافة متينة ونسخ احتياطي ووصول إلى الإنترنت فقد لا تكون كذلك.

للبصمة الألمانية أيضاً عرض قيمة ثنائي الجانب. الناقلون ومزودو السحابة والخدمات يريدون التواجد حيث يوجد طلب المؤسسات. المؤسسات تريد التواجد حيث يوجد الناقلون ومزودو السحابة والخدمات. يستثمر المشغل المحايد في مكان الالتقاء. هذا قوي، لكنه ليس تلقائياً. إذا تحول الطلب إلى خدمات سحابية أصلية حيث لا يلمس العميل أبداً البنية التحتية المادية، يجب على Equinix أن تقنع العملاء باستخدام منصات وصول خاصة وبنية هجينة موزعة ومساحات مشتركة للأنظمة الحساسة للتحكم. إذا تحول الطلب إلى بنية تحتية للذكاء الاصطناعي، يجب على Equinix توفير كثافة طاقة وتبريد وسرعة نشر كافية لإبقاء حمل العمل على منصتها بدلاً من خسارته لصالح حرم فائقة التوسع.

النموذج إذن يبيع الخيارات قبل أن يبيع النطاق الترددي. هذا عمل أفضل من العبور السلعي عندما تكون الكثافة وتكاليف التبديل عالية. وهو عمل أضعف إذا أصبحت الخيارات ميزة "جميل أن تكون" يقوم المشترون بتبريرها أثناء ضغط الميزانية.

أدلة موارد الشبكة تشير إلى التحكم وليس قصة ناقل مستقل

دليل عضوية RIPE NCC مهم لأنه يضع Equinix (Germany) GmbH داخل نظام موارد الإنترنت الإقليمي. عضوية RIPE NCC تتسق مع شركة تحتاج لإدارة موارد أرقام الإنترنت أو المشاركة في إطار الحوكمة والتشغيل المحيط بها. لكن دليل التعيين الأساسي حذر: فهو يسجل عضواً في RIR وبصمة حامل موارد وسياق منطقة خدمة الدليل الرسمي، وليس دليلاً على أن الكيان يبيع خدمات ISP أو عبور IP أو سحابة أو سجل أو شبكات مُدارة.

يجب أن يبقى هذا الحذر في اقتصاديات المقال. موارد الأرقام دليل على سطح التحكم. وهي ليست إيرادات بذاتها. رقم نظام ذاتي أو بادئة IP أو كائن توجيه أو صف دليل العضو ليست الشركة ولا يجب معاملتها كنموذج العمل. نموذج العمل يعتمد على كيفية دعم هذه الموارد للخدمات المرئية للعميل: الوصول لتبادل الإنترنت، الربط البيني المباشر، الاتصال السحابي الخاص، منتجات الوصول للإنترنت، الوصلات البينية، روابط المترو، وخدمات حافة الشبكة.

توفر صفحات مرافق Equinix أدلة تشغيلية أقوى من صفحة العضوية وحدها. تذكر FR2 Equinix Internet Exchange وEquinix Internet Access وMetro Connect وCross Connects تحت منتجات الربط البيني، إلى جانب Equinix Fabric وFabric Cloud Router وEquinix Precision Time وNetwork Edge تحت الخدمات الرقمية. صفحات ألمانيا والمناطق تكرر التشديد على المساحات المشتركة المحايدة تجاه الناقل، ومنصات الوصول السحابي، والشبكات الرئيسية، واختيار التناظر أو العبور. هذه الادعاءات تظهر وظيفة تحكم شبكي محلي حتى عندما لا تثبت خط إيراد ناقل مستقل للكيان الألماني.

بيئة التبادل الأوسع في فرانكفورت تعزز النقطة. DE-CIX فرانكفورت واحد من أكبر تبادلات الإنترنت في العالم، وصفحة فرانكفورت لـ Equinix تربط نظامها البيئي المحلي بـ DE-CIX. مواد DE-CIX العامة تصف تبادلاً موزعاً يمكن الوصول إليه من عدة مراكز بيانات وتستخدمه الشبكات ومزودو خدمة الإنترنت ومزودو المحتوى وشبكات المؤسسات. بالنسبة لـ Equinix، هذه البيئة ترفع قيمة القرب. كلما كانت أنظمة العميل أقرب إلى خيارات التبادل والسحابة الكثيفة، كانت حالة المساحات المشتركة المحايدة أكثر مصداقية مقابل إجابة الناقل الواحد أو السحابة الواحدة.

الأدلة تحدد أيضاً الحدود. Equinix ليست الطريق الوحيد إلى DE-CIX أو المناطق السحابية أو العملاء الألمان من المؤسسات. Digital Realty وNTT وVantage وCyrusOne وmaincubes ومشغلون آخرون لمراكز البيانات يتنافسون جميعاً على أجزاء من نفس الطلب. يستطيع الناقلون بيع خدمات WAN وأمن متكاملة دون أن يطلبوا من العملاء إدارة خيارات المرافق. يستطيع مزودو السحابة العامة تجريد الشبكات المادية للعديد من أعباء العمل. دليل الموارد إذن يثبت الصلة وليس الحتمية.

أقوى استدلال هو هذا: Equinix (Germany) GmbH مهمة حيث يريد العميل تحكماً محلياً مادياً وشبكياً في بلد ذي طلب كثيف على الربط البيني. أضعف استدلال سيكون تسميتها مزود خدمة إنترنت ألماني واسع دون دليل خدمي. الاختبار الاقتصادي يقع بين هذين القطبين. الموارد المحلية مهمة إذا أصبحت جزءاً لا يتجزأ من بنية العميل. وهي ليست مهمة بما يكفي إذا بقيت مجرد قيود في سجلات عامة وكتيبات مرافق.

قوة التسعير تعتمد على تكاليف التبديل داخل الحرم

أبسط اختبار للسعر هو ما إذا كان العميل يستطيع الرحيل بتكلفة زهيدة. في مشتريات الاتصالات العادية، يستطيع المشتري غالباً إعادة المناقصة على الدوائر أو تغيير مزودي الخدمات المُدارة أو نقل حمل عمل إلى بنية سحابية أصلية بمرور الوقت. في بيئة المساحات المشتركة والربط البيني الكثيفة، يمكن أن تكون تكلفة التبديل أعلى بكثير. يجب نقل المعدات أو نسخها. يجب إعادة بناء الوصلات البينية. يجب إعادة طلب روابط الناقلين والسحابة. يجب إدارة الأمن والامتثال والعمليات عن بعد وزمن الوصول ونوافذ التغيير. إذا كان العميل يستخدم المرفق كنقطة تحكم استراتيجية، فإن تكاليف التبديل هذه تدعم قوة التسعير.

البصمة الألمانية لـ Equinix صممت لخلق هذا الوضع. الوصلات البينية والوصول السحابي الخاص والمشاركة في تبادل الإنترنت والأيدي الذكية والتبريد عالي الكثافة وعمليات المرافق المعتمدة ليست ميزات مستقلة. إنها تعمل معاً لجعل المرفق لزجاً تشغيلياً. العميل الذي يستأجر فقط مساحة وطاقة قد يكون حساساً للسعر. العميل الذي يستخدم المرفق لربط ناقلين وسحابات وشركاء أعمال متعددين لديه أسباب أكثر للبقاء حتى عندما ترتفع أسعار التجديد.

قوة التسعير تعتمد أيضاً على الندرة. قيمة فرانكفورت تأتي من كونها سوق ربط بيني أساسي، لكن هذه المكانة تجلب ضغوطاً على الطاقة والأرض والتخطيط والمنافسة. الندرة تساعد المرافق القائمة إذا احتاج العملاء إلى سعة فورية ومثبتة. وهي تضر إذا تطلب التوسع أعمال شبكة كهربائية باهظة أو استثمار تبريد جديد أو تطوير متأخر. في سوق مقيدة، تستطيع أفضل الحرم القائمة تحقيق علاوات، لكن يجب على المشغل تجنب الإنفاق بكثافة على النمو حتى تنخفض العوائد الإضافية.

مزيج المنتجات المرئي للعميل حاسم بالتالي. إذا جاء نمو الإيرادات من خزائن أكثر وسحب طاقة أكبر ووصلات بينية أكثر وروابط سحابة خاصة أكثر داخل المرافق القائمة، فإن خلق القيمة ممكن تصديقه. إذا تطلب النمو سعة هيكلية جديدة والتزامات طاقة أعلى واستثمار تبريد أكبر فقط للحفاظ على حصة السوق، فقد ترتفع الإيرادات بينما تنخفض العوائد. هذا هو الفرق بين النمو المرئي والقيمة الاقتصادية.

إشارة سوق Equinix العالمية تشير إلى نفس التوتر. غطت تغطية السوق العامة ليوم المحللين لعام 2025 خططاً لارتفاع النفقات الرأسمالية السنوية حتى عام 2029 وأهدافاً لنمو الإيرادات والهامش ونمو الأموال المعدلة من العمليات. تفاعل المستثمرون سلباً لأن مسار النمو تضمن إنفاقاً أضخم قبل أن تكون الفائدة على السهم مرئية. هذه إشارة عالمية لـ Equinix وليست إفصاحاً عن الكيان الألماني، لكنها وثيقة الصلة بألمانيا. منصة مراكز البيانات كثيفة رأس المال تكسب تقييمها فقط إذا بيعت الطاقة والسعة الجديدة في طلب متميز ومستدام.

في ألمانيا، هذا يعني أن قوة التسعير المحلية يجب أن تأتي من أكثر من "نحن في فرانكفورت". يجب أن تأتي من كونها صعبة الاستبدال. الأدلة التي ستثبت ذلك ستشمل معدلات تجديد عالية، وانخفاض تسرب العملاء، وارتفاع إيرادات الربط البيني لكل خزانة، واستخدام قوي في فرانكفورت وميونيخ، وعلاوات كثافة طاقة يقبلها العملاء، واستعداد العملاء للدفع مقابل روابط متعددة السحابات خاصة بدلاً من الاعتماد على شبكات السحابة العامة أو خدمات الناقلين المجمعة.

النمو لا يخلق قيمة إلا إذا بيعت الطاقة والمساحة مرتين

مشغل المساحات المشتركة يخلق قيمة عندما تدعم نفس القاعدة المادية النادرة تيارات إيراد متعددة. البيع الأول هو المساحة والطاقة. البيع الثاني هو الربط البيني والوصول السحابي والخدمات التشغيلية والمشاركة في النظام البيئي. إذا باع المشغل الأول فقط، فهو أقرب إلى أعمال عقارية وتمرير منافع عامة. إذا باع كليهما، يصبح منصة ذات تأثير شبكي بهوامش أفضل واحتفاظ أقوى.

تنحاز المواد الألمانية لـ Equinix بشدة نحو البيع الثاني. تشدد النظرة العامة على ألمانيا على الاتصالات المباشرة مع السحابات والشبكات الرئيسية. تشدد فرانكفورت على DE-CIX وEquinix Internet Exchange ومزودي IX آخرين. تذكر دوسلدورف وهامبورغ التناظر والعبور والوصول لمزودي السحابة. تشير ميونيخ إلى منصات وصول مباشر إلى AWS وGoogle. تذكر صفحات المرافق الوصلات البينية وMetro Connect وEquinix Internet Access وEquinix Fabric وNetwork Edge. الرسالة الاستراتيجية متسقة: العميل لا يستأجر مجرد خزانة؛ إنه يشتري موقع تحكم محلي داخل سلسلة توريد رقمية كثيفة.

هذا مهم لأن الطاقة تصبح المدخل النادر. مراكز البيانات تستهلك الكهرباء قبل أن تنتج قيمة للعميل. الذكاء الاصطناعي والحوسبة عالية الكثافة يجعلان المشكلة أصعب لأنهما يمكن أن يتطلبا طاقة أكثر وتبريداً أكثر تقدماً لكل خزانة. صفحة FR2 لـ Equinix تذكر صراحة التبريد عالي الكثافة والتبريد السائل، بينما تستخدم FR13 لغة التبريد المتقدم. هذه الميزات تخلق القدرة على خدمة أعباء عمل أعلى قيمة، لكنها أيضاً ترفع سقف الاستثمار.

بيع الطاقة والمساحة مرتين يعني أن المشغل يجب أن يستخرج إيرادات إضافية كافية من طبقة الشبكة لتبرير ذلك الاستثمار. قد يكون نشر ذكاء اصطناعي عالي الكثافة يدفع مقابل الطاقة لكنه يجلب قيمة ربط بيني قليلة أقل جاذبية من نشر مؤسسي أصغر يشتري روابط خاصة متعددة ووصلات بينية وخدمات دعم. قد يجلب عميل فائق التوسع الحجم والجودة الائتمانية، لكنه قد يتفاوض بقوة ويستخدم المرفق كعقدة واحدة في استراتيجية مشتريات أوسع. قد يدفع عميل مؤسسي أكثر لكل وحدة لكنه يتطلب جهد مبيعات ودعم خدمي أكبر.

حالة التحكم المحلي في ألمانيا هي الأقوى حيث يحتاج العملاء إلى بنية هجينة. قد لا يريد بنك وضع كل الأنظمة في سحابة عامة. قد تحتاج شركة تصنيع إلى اتصال محلي متين للمصانع والموردين ومنصات التحليلات. قد يحتاج مزود محتوى أو شبكة إلى القرب من حركة التبادل. قد يحتاج مهندس سحابة إلى روابط خاصة لمناطق سحابية متعددة. تبرر أعباء العمل هذه علاوة إذا كانت تكلفة التوقف أو زمن الوصول أو فقدان السيطرة أعلى من تكلفة Equinix.

الحالة الضعيفة هي السعة العامة. إذا كان النمو في الغالب ميغاواط أكثر وأمتار مربعة أكثر وطلب مدفوع بالذكاء الاصطناعي دون دليل على إيرادات منصة أعلى لكل وحدة، فقد تبدو النتيجة مثيرة للإعجاب بينما تنضغط العوائد. الحكم الأساسي للمقال هو بالتالي مشروط عمداً: البصمة الألمانية لـ Equinix ذات قيمة فقط إذا حولت كثافة الربط البيني المحلية الطاقة والمساحة إلى اقتصاديات منصة متكررة.

قاعدة التكلفة هي مشكلة شبكة كهرباء وتبريد ونفقات رأسمالية

جانب التكلفة يبدأ بالطاقة. تتطلب مراكز البيانات كهرباء موثوقة وأنظمة طاقة غير منقطعة وتوليداً احتياطياً وتبريداً وأمناً مادياً وعمليات متواصلة. صفحات مرافق Equinix نفسها تذكر تكرار UPS وتكرار المولدات وتكرار التبريد والشهادات والأمن والمرافق. هذه ليست عَرَضية. إنها الوعد التشغيلي الذي يدفع العملاء مقابله، وهي أيضاً سبب كون العمل كثيف رأس المال.

تضيف ألمانيا ضغوط التكلفة الخاصة بها. توفر الكهرباء وسعرها مهمان. توقيت ربط الشبكة مهم. تنظيم كفاءة الطاقة مهم. التخطيط المحلي وقبول المجتمع مهمان. وضع قانون كفاءة الطاقة الألماني مراكز البيانات تحت إطار كفاءة وإبلاغ أوضح، بما في ذلك الاهتمام بإدارة الطاقة وفعالية استخدام الطاقة والكهرباء المتجددة واستخدام الحرارة المهدرة. حتى عندما تدعم هذه الالتزامات شرعية القطاع، فإنها تزيد الانضباط المطلوب للتشغيل بربحية.

تقول صفحة ألمانيا لـ Equinix إن جميع مواقعها الألمانية مغطاة بالطاقة المتجددة بنسبة 100%. هذا مفيد تجارياً لأن عملاء المؤسسات والسحابة غالباً ما يحتاجون أدلة استدامة. لكنه لا يزيل القيد المادي. يمكن تحقيق التغطية المتجددة من خلال أدوات وعقود شراء، بينما لا تزال الشبكة المحلية مضطرة لتوصيل طاقة يمكن الاعتماد عليها في الموقع والوقت المناسبين. العميل الذي يشتري سعة عالية الكثافة يهتم بالتوفر التشغيلي للطاقة، وليس فقط المحاسبة السنوية للتغطية المتجددة.

التبريد هو القيد التالي. كثافة الخزانة الأعلى وأعباء عمل الذكاء الاصطناعي تزيد أحمال الحرارة. تذكر FR2 التبريد السائل المباشر إلى الرقاقة في قسم التبريد السائل لديها؛ وتناقش صفحات FR13 والمناطق التبريد المتقدم أو الجاهز للذكاء الاصطناعي. هذه القدرات يمكنها دعم أعباء عمل متميزة، لكنها تتطلب أيضاً تصميماً ورأس مال وخبرة تشغيلية وصيانة. يستفيد المشغل إذا دفع العملاء مقابل الكثافة والمرونة. ويعاني المشغل إذا توقع السوق لغة جاهزة للذكاء الاصطناعي لكنه لم يوقع عقوداً كافية عالية العائد لاستهلاك المعدات.

النفقات الرأسمالية هي القيد الثالث. وصفت تغطية السوق العامة ليوم المستثمرين لـ Equinix لعام 2025 خطة لرفع النفقات الرأسمالية السنوية إلى نطاق 4 إلى 5 مليار دولار من 3.3 مليار دولار في 2025، بينما أبلغت أيضاً عن أهداف لنمو الإيرادات السنوية بنسبة 7% إلى 10% حتى عام 2029 ونمو الأموال المعدلة من العمليات الذي اعتبره المستثمرون أقل إقناعاً في الأجل القريب. مرة أخرى، هذه إشارات عالمية. لكن ألمانيا هي بالضبط نوع السوق حيث يصبح التوتر العالمي محلياً: نادرة واستراتيجية وكثيفة الطاقة وتنافسية.

اختبار استرداد رأس المال هو بالتالي ليس "هل تستطيع Equinix البناء؟" بل "هل تستطيع Equinix البناء أو التشغيل محلياً بعوائد تتفوق على البدائل؟" المرافق القائمة ذات الربط البيني الكثيف قد تكون لها اقتصاديات قوية. السعة الجديدة المضافة في بيئة طاقة وتبريد أعلى تكلفة يجب أن تثبت نفسها عقداً بعقد.

الموردون والاعتماديات الأولية يضعون سقف الهامش

عملاء Equinix الألمان يشترون التحكم، لكن Equinix نفسها تعتمد على أنظمة أولية لا تتحكم فيها بالكامل. المورد الأهم هو نظام الطاقة. بدون سعة الشبكة وأنظمة النسخ الاحتياطي ولوجستيات الوقود ومعدات التبريد وقدرة الصيانة، لا يستطيع المرفق الوفاء بوعده. حتى عندما تشتري Equinix تغطية طاقة متجددة، تبقى معتمدة على قابلية التوصيل المحلية وتخطيط المرافق والمرونة المادية لسلسلة الطاقة.

الاعتمادية الثانية هي النظام البيئي للسحابة والناقلين. يتحسن عرض قيمة Equinix عندما تكون AWS وMicrosoft Azure وGoogle Cloud وOracle وIBM وAlibaba والناقلون وشبكات المحتوى وأقمشة التبادل قابلة للوصول في أو بالقرب من مناطقها. ويضعف إذا اختار العملاء بشكل متزايد شبكات السحابة الأصلية أو حزم الناقلين المباشرة أو حرم فائقة التوسع تتجاوز قرار المساحات المشتركة المحايدة. Equinix قوية لأنها تستضيف الاختيار. وهي ضعيفة لأن الأطراف الأكثر قيمة لديها أيضاً منصاتها الخاصة وقوتها التفاوضية.

الاعتمادية الثالثة هي المعدات والهندسة. التبريد عالي الكثافة وأنظمة UPS والمولدات والتوزيع الكهربائي وأنظمة الأمن ومنصات المراقبة ليست اختيارية. تأخيرات سلسلة التوريد أو تضخم التكلفة أو نقص المعدات يمكن أن يبطئ النشر ويرفع النفقات الرأسمالية. يستطيع مشغل مركز بيانات التحوط بالتخطيط والحجم، لكنه لا يستطيع الهروب من فيزياء شراء البنية التحتية.

الاعتمادية الرابعة هي العمالة والخبرة التشغيلية. العملاء الذين يدفعون مقابل مساحات مشتركة حرجة المهمة يتوقعون أمناً على مدار الساعة ودعماً فنياً وأيدي عن بعد وانضباط تغيير. تبرز صفحات مرافق ألمانيا الدعم والأمن والمرافق التشغيلية لأن الموثوقية جزء من المنتج. فرق العمليات الماهرة وموظفو الامتثال وإدارة البائعين تصبح بالتالي محددات للهامش. مرفق ذو استخدام قوي لكن عمليات ضعيفة يمكنه تدمير الثقة بسرعة.

الاعتمادية الخامسة هي الشرعية التنظيمية. لم تعد مراكز البيانات تُحكم فقط بوقت التشغيل بل باستخدام الطاقة والحرارة المهدرة والأمن والمرونة وتأثير المجتمع. قانون الكفاءة الألماني وقواعد الأمن السيبراني الأوروبية وتوقعات البنية التحتية الحرجة جميعها ترفع مستوى الإثبات المطلوب. يمكن للامتثال أن يصبح حاجز دخول للمنافسين الأضعف، لكنه أيضاً يضع أرضية تكلفة للمشغلين الجادين.

هذه الاعتماديات تحدد سقف الهامش. تستطيع Equinix فرض رسوم على التحكم المحايد، لكنها لا تستطيع الاحتفاظ بكل القيمة إذا ارتفعت تكاليف الطاقة أو تأخرت ترقيات الشبكة أو استخرج الموردون علاوات أو طلب فائقو التوسع تنازلات أو فرض التنظيم استثماراً جديداً. أفضل نسخة من العمل تستخدم الحجم لتأمين المدخلات بشكل أفضل من المنافسين الأصغر ثم تستثمرها من خلال كثافة الربط البيني. النسخة الأضعف تمتص نفس تضخم المدخلات مثل أي شخص آخر بينما يعامل العملاء المساحات المشتركة كسلعة.

الحالة الألمانية المحلية يجب بالتالي أن تُحكم بأدلة أفضلية المشتريات والاستخدام ومزيج الخدمات. قائمة المرافق هي فقط جانب العرض. إجابة الهامش تتطلب دليلاً على أن البصمة الألمانية تحول الاعتماديات الأولية إلى قيمة للعميل أسرع مما تتحول تلك الاعتماديات إلى تكلفة.

العملاء يستفيدون من الاختيار، لكن تركيزهم غير مرئي

صفحات المناطق العامة لـ Equinix تذكر مراراً أعداد العملاء والشركاء على مستوى المنصة، بما في ذلك آلاف المؤسسات وأكثر من 2,000 مزود خدمة شبكة وأكثر من 10,500 عميل. هذه الأرقام تدعم قصة الكثافة على مستوى منصة Equinix. لكنها لا تكشف تركيز العملاء أو الإيرادات حسب المنطقة الألمانية أو تسرب العملاء أو أسعار التجديد أو مقدار البصمة الألمانية المباعة لعدد قليل من المشترين الكبار.

هذا الغياب مهم. يمكن لنظام بيئي كثيف أن يكون له مع ذلك اقتصاديات مركزة. يمكن لعميل فائق التوسع أن يشغل كميات كبيرة من الطاقة والمساحة. يمكن لتجمع خدمات مالية أن يدعم اتصالاً متميزاً لكنه يكون معرضاً لدورات إنفاق قطاعية. يمكن لنظام بيئي للناقلين أن يكون واسعاً بالاسم لكنه مركز في الشبكات التي تهم مشتري المؤسسات. بدون إفصاح عن الإيرادات المحلية، الاستنتاج الأكثر أماناً هو أن Equinix تستفيد من نظام بيئي عالمي كبير لكنها لم تظهر اقتصاديات وحدة ألمانية عامة.

فائدة العميل واضحة. يستطيع المشتري وضع بنية تحتية قرب شبكات ومزودي سحابة متعددين، والحفاظ على الخيارات، ودعم خطط الاستمرارية، وتجنب الاعتماد على ناقل واحد. بالنسبة للشركات الصغيرة والمتوسطة أو شركات السوق المتوسط ذات فريق شبكات محدود، الفائدة أكثر تعقيداً. قد يحتاجون إلى استمرارية خدمة لكنهم قد لا يريدون إدارة المساحات المشتركة والوصلات البينية وروابط السحابة الخاصة بأنفسهم. بالنسبة لهم، قد يكون مزود خدمة مُدارة أو حزمة ناقل أبسط حتى لو كانت أقل مرونة.

هنا يصبح سؤال عنوان المقال عملياً. التحكم في الشبكة المحلية يخلق قيمة للعميل الذي يفهمه ويستخدمه. قد يخلق احتكاكاً للعميل الذي يريد ببساطة نتيجة خدمة قابلة للمساءلة. تستطيع Equinix معالجة ذلك من خلال الشركاء والأسواق والخدمات الرقمية، لكن قرار المشتري لا يزال يقارن التحكم مقابل البساطة. كلما كانت بنية العميل أكثر تعقيداً، كلما استطاعت Equinix الفوز. كلما كان المتطلب أبسط، كلما استطاع مقدمو البدائل ضغط التسعير.

خطر تركيز العملاء يتقاطع أيضاً مع الاعتماد على السوق. ألمانيا قوية لأنها تجمع الطلب الصناعي والخدمات المالية والمناطق السحابية والناقلين وحساسية موقع البيانات. لكن هذا لا يعني أن كل منطقة ألمانية لديها نفس الاقتصاديات. فرانكفورت مركز ربط بيني أساسي. ميونيخ لديها طلب صناعي وتكنولوجي. تضيف دوسلدورف وهامبورغ مرونة إقليمية ووصولاً. إذا تركز الطلب بشكل أكبر في فرانكفورت، فقد تحتاج المواقع الألمانية الأصغر إلى حالة استخدام استمرارية أو زمن وصول إقليمي أكثر حدة لتبرير تكاليفها.

الدليل سيكون تفصيلياً: الاستخدام حسب المنطقة، متوسط الإيرادات المتكررة لكل خزانة أو لكل كيلوواط، فروق التجديد، معدلات ربط الربط البيني، التسرب حسب شريحة العملاء، وحصة الإيرادات المرتبطة بخدمات عالية الكثافة أو المجاورة للسحابة. بدون ذلك، قصة العميل ذات مصداقية استراتيجية لكنها غير مكتملة مالياً.

البدائل أكبر وأبسط وأحياناً جيدة بما يكفي

منافسو Equinix ليسوا فقط ملاك مراكز بيانات آخرين. البدائل الحقيقية هي ناقلون أكبر ومنصات سحابة فائقة التوسع ومزودو خدمات مُدارة يقللون تعقيد العميل. يستطيع مشتر استخدام AWS أو Azure أو Google Cloud في ألمانيا ويتجنب امتلاك المعدات. يستطيع شراء WAN مُدارة وSD-WAN وأمن واتصال سحابي من Deutsche Telekom أو Vodafone أو Telefonica أو Colt أو Orange Business أو ناقل آخر. يستطيع الاستعانة بمصادر خارجية للاستضافة والتعافي وعمليات الأمن إلى مكامل أنظمة. يستطيع اختيار مزود مساحات مشتركة آخر في فرانكفورت أو الأسواق المجاورة.

البديل فائق التوسع هو الأقوى لأعباء العمل الجديدة السحابية الأصلية من البداية. إذا استطاعت شركة النشر في منطقة سحابة ألمانية واستخدام شبكات خاصة أصلية وقبول النموذج التشغيلي لمزود السحابة، فقد لا تحتاج إلى بصمة مساحات مشتركة محايدة. مزودو السحابة لديهم ميزة البساطة والسرعة والخدمات المجمعة. لديهم أيضاً ميزانيات رأسمالية عميقة ويمكنهم استيعاب تعقيد البنية التحتية نيابة عن العملاء.

بديل الناقل هو الأقوى حيث يقدر العميل عقداً واحداً وحنجرة تشغيلية واحدة للمساءلة. يستطيع الناقل الجمع بين دوائر الوصول والموجهات المُدارة وخدمات جدار الحماية والاتصال المتنقل والاتصال السحابي والدعم. قد يكون هذا أقل حيادية من نموذج Equinix، لكنه أسهل في الشراء. بالنسبة للعديد من المؤسسات، خاصة تلك التي ليس لديها فريق هندسة شبكات كبير، المشتريات الأبسط تتفوق على الخيارات المثالية.

بديل منافس المساحات المشتركة هو الأقوى حيث يحتاج العميل إلى مساحة وطاقة في نفس المنطقة لكن ليس نظام Equinix البيئي تحديداً. لدى Digital Realty وجود كبير في فرانكفورت. NTT Global Data Centers وVantage وCyrusOne وmaincubes وغيرهم يتنافسون على الطلب الألماني أو في منطقة فرانكفورت. قد يقدم بعض المنافسين سعراً أقل أو سعة طاقة أحدث أو نشرات جملة أكبر أو شروطاً أكثر جاذبية لعملاء فائقي التوسع. يجب أن تكون إجابة Equinix بالكثافة والموثوقية والحياد وقيمة النظام البيئي، وليس مجرد أمتار مربعة.

بديل تبادل الإنترنت ذو صلة أيضاً. DE-CIX يمكن الوصول إليه عبر العديد من مراكز البيانات. العميل الذي يحتاج إلى اتصال DE-CIX لا يحتاج تلقائياً إلى Equinix. ميزة Equinix هي الأقوى عندما يجمع حرمها المحدد بين الوصول للتبادل ومنصات الوصول السحابي والناقلين ونشرات العملاء الحالية والثقة التشغيلية. إذا استطاع العميل الوصول إلى نفس نتائج الشبكة في مكان آخر بتكلفة كلية أقل، تضيق علاوة سعر Equinix.

هذه المنافسة لا تجعل البصمة الألمانية غير جذابة. إنها تجعل الإثبات المطلوب أكثر تحديداً. يجب أن تظهر Equinix أن طبقة التحكم تحل مشكلة لا تستطيع البدائل الأكبر والأبسط حلها بنفس الجودة. أوضح المشاكل هي حيادية السحابة المتعددة والربط البيني منخفض زمن الوصول وتنوع الناقلين وموقع البيانات المنظم والوصول الخاص للتبادل ومسارات الترحيل للبنية التحتية الهجينة. المشاكل الأضعف هي الاستضافة العامة والنسخ الاحتياطي العام والوصول العام للإنترنت وسعة الذكاء الاصطناعي غير المتميزة.

التنظيم يحول الكفاءة من رسائل إلى توزيع تكلفة

يؤثر التنظيم على Equinix بطريقتين: يخلق طلباً على بنية تحتية محلية موثوقة، ويرفع تكلفة تشغيل تلك البنية التحتية. ألمانيا والاتحاد الأوروبي لديهما توقعات قوية لحماية البيانات والأمن السيبراني والمرونة وكفاءة الطاقة. بالنسبة للعملاء في المالية والتصنيع والخدمات شبه الحكومية أو سلاسل التوريد الحرجة، يمكن أن تكون المرافق المحلية ذات الضوابط الموثقة جذابة. بالنسبة للمشغل، نفس التوقعات تتطلب استثماراً وإبلاغاً وتدقيقاً وانضباطاً تشغيلياً.

قانون كفاءة الطاقة الألماني مركزي لسؤال توزيع التكلفة. لم تعد مراكز البيانات تُحكم فقط بوقت التشغيل والأمن. يُتوقع منها إدارة كفاءة الطاقة والكهرباء المتجددة والحرارة المهدرة بشكل أكثر وضوحاً. قد تفيد هذه المتطلبات مشغلاً واسع النطاق يستطيع الاستثمار في أنظمة وتوثيق فعالين. كما أنها تجعل الاستخدام الضعيف أكثر تكلفة. المرفق المستخدم جزئياً لا يزال يجب أن يفي بالمعايير ويدير الإبلاغ ويصون الأنظمة.

تضيف سياسة الأمن السيبراني للاتحاد الأوروبي طبقة أخرى. يوسع NIS2 توقعات الأمن السيبراني والمرونة عبر الكيانات الأساسية والهامة، بما في ذلك فئات البنية التحتية الرقمية. قواعد البنية التحتية الحرجة في ألمانيا وإشراف BSI يمكن أن تؤثر أيضاً على عمليات مراكز البيانات والتبادل والملاصقة للشبكة اعتماداً على العتبات وتصنيف الخدمة. بالنسبة للعملاء، هذه البيئة التنظيمية تزيد من قيمة شركاء البنية التحتية الموثوقين. بالنسبة لـ Equinix، ترفع تكلفة كونها موثوقة.

الخطر الجيوسياسي أقل حول التعرض للعقوبات بالمعنى الضيق وأكثر حول سلسلة التوريد وسيادة السحابة ونقل البيانات والمرونة. تريد المؤسسات معرفة أين توجد البيانات والأنظمة، ومن يمكنه الوصول إليها، وماذا يحدث أثناء الانقطاعات، وكم هي معتمدة على منصات غير أوروبية. يمكن لنموذج Equinix المحايد المساعدة لأنه يسمح للعملاء بدمج البنية التحتية المحلية مع الوصول السحابي العالمي. لكن الحياد لا يزيل التعرض الجيوسياسي. إنه ببساطة يعطي العملاء خيارات بنية أكثر.

الخطر التشغيلي أكثر فورية. انقطاع كبير أو حادثة أمنية أو حدث طاقة أو فشل نظام تبريد سيدمر الثقة التي تدعم التسعير المتميز. تشدد صفحات المرافق على التكرار والشهادات لأن العملاء يعرفون هذا. علاوة التسعير موجودة فقط طالما بقي سجل موثوقية المشغل ذا مصداقية. بمجرد أن يعتقد عميل أن مزوداً آخر يمكنه تقديم نفس وقت التشغيل والاتصال بتكلفة أقل أو إدارة أبسط، تصبح العلاوة قابلة للاختراق.

التنظيم بالتالي يحول الكفاءة من لغة العلامة التجارية إلى توزيع اقتصادي. من يدفع مقابل الامتثال وإدارة الطاقة والجاهزية للحرارة المهدرة والأمن السيبراني والمرونة؟ إذا اعترف العملاء بهذه التكاليف كجزء من خدمة تحكم محلي قيمة، تستطيع Equinix استردادها. إذا عاملها العملاء كتوقعات أساسية بينما يطالبون بأسعار أقل، يمتص المشغل العبء.

الإشارات غير الرسمية تدعم الطلب لكن ليس اقتصاديات الوحدة

الإشارات غير الرسمية والسوقية مفيدة هنا فقط إذا بقيت في مكانها. رد فعل المستثمرين على أهداف نمو Equinix لعام 2025 يشير إلى أن السوق يعتقد أن الطلب حقيقي لكنه قلق بشأن توقيت وعائد دورة رأس المال. حلقة بيع على المكشوف منفصلة في 2024 أثارت ادعاءات حول مقاييس محاسبية وجاهزية الذكاء الاصطناعي؛ سجلت التغطية العامة رد Equinix بأنها كانت تراجع الادعاءات. هذه الإشارات ليست دليلاً على صحة الادعاءات، وليست بيانات تشغيلية ألمانية. إنها تظهر أن مشاركين متطورين في السوق يركزون على نفس السؤال الذي يسأله هذا المقال: هل يترجم الطلب المرئي إلى قيمة دائمة للسهم بعد النفقات الرأسمالية؟

هناك أيضاً إشارات صناعية. طلب السحابة والذكاء الاصطناعي يدفعان مشغلي مراكز البيانات نحو كثافة طاقة أعلى وتطوير أسرع. في نفس الوقت، تواجه أسواق المحاور الأوروبية مثل فرانكفورت ولندن وأمستردام وباريس قيوداً حول الأرض والطاقة والتخطيط والاستدامة. هذه الإشارات تدعم الطلب على السعة النادرة، لكنها لا تثبت أن كل مشغل أو كل مرفق يحقق عوائد جذابة. يمكن للندرة رفع الأسعار، لكنها يمكن أيضاً رفع تكاليف المدخلات وإطالة الجداول الزمنية للتطوير.

أحاديث البحث والمنتديات والسوق حول سعة مراكز البيانات وقيود الطاقة والطلب السحابي يجب بالتالي معاملتها كمفيدة اتجاهياً لكنها غير مكتملة مالياً. قد يقول المشترون إنهم بحاجة إلى بنية تحتية جاهزة للذكاء الاصطناعي أكثر. هذا لا يكشف ماذا سيدفعون، وإلى متى سيلتزمون، وما إذا كانوا يحتاجون Equinix تحديداً أم أنهم سينقلون حمل العمل إلى منطقة فائقة التوسع.

أقوى إشارة غير رسمية لـ Equinix ألمانيا ليست الضجيج. إنها استمرار فرانكفورت كسوق ربط بيني كثيف. المناطق السحابية وحركة DE-CIX وكثافة الناقلين وطلب المؤسسات جميعها تعزز الصلة الاستراتيجية للتحكم المحلي. أضعف إشارة هي حماس الذكاء الاصطناعي العام. يمكن للذكاء الاصطناعي زيادة طلب الطاقة أسرع مما يزيد قيمة الربط البيني، خاصة إذا تم التفاوض على النشرات الكبيرة من قبل فائقي التوسع بقوة شرائية قوية.

تعامل المقال مع الإشارات غير الرسمية متحفظ عمداً. إنها تساعد في تأطير الطلب والمنافسة وقلق المستثمرين. لكنها لا تحسم السؤال الاقتصادي. البصمة المحلية تكسب تكلفتها فقط إذا أظهرت أدلة تشغيلية صلبة الاستخدام والتسعير وربط الربط البيني والاحتفاظ بالعملاء والعوائد على السعة الإضافية.

الأدلة التي ستغير الحكم

الحكم الحالي إيجابي مشروط على الصلة الاستراتيجية وحذر على الإثبات الاقتصادي. Equinix (Germany) GmbH ذات صلة لأن الأدلة العامة تربطها بعضوية RIPE NCC وببصمة ألمانية داخل واحدة من أهم منصات الربط البيني في العالم. صفحات Equinix الألمانية تظهر مساحات مشتركة متعددة المناطق ووصولاً سحابياً وموقعاً في التناظر/العبور. دور فرانكفورت وقرب DE-CIX وشهادات المرافق وتكرار الطاقة وقدرات التبريد ومزيج المنتجات جميعها تدعم أطروحة التحكم المحلي.

الحذر هو أن أياً من الأدلة العامة لا يفصح عن اقتصاديات وحدة ألمانية مستقلة. لا يوجد دليل عام جاهز للمقال على الإيرادات الألمانية أو EBITDA الألمانية أو الاستخدام حسب المنطقة أو استرداد تكلفة الطاقة أو التسرب أو أسعار التجديد أو تركيز العملاء أو العائد على رأس المال المستثمر للبصمة الألمانية. بدون هذه الحقائق، الإجابة الصحيحة على السؤال الأساسي ليست نعم بسيطة. إنها: نعم، إذا كانت طبقة التحكم المحلي كثيفة بما يكفي لخلق تكاليف تبديل وبيع خدمات ربط بيني فوق المساحة والطاقة؛ لا، إذا استطاع العملاء الحصول على وظائف كافية من ناقلين أكبر أو سحابات فائقة التوسع أو مراكز بيانات منافسة بتعقيد أقل وتكلفة فعالة أقل.

عدة حقائق سترفع الحكم لأعلى. أولاً، يمكن لـ Equinix أن تفصح أو تثبت بشكل موثوق استخداماً عالياً عبر فرانكفورت وميونيخ ودوسلدورف وهامبورغ، خاصة في المرافق ذات الطلب الكثيف على الربط البيني. ثانياً، يمكنها إظهار ارتفاع إيرادات الربط البيني لكل خزانة أو لكل كيلوواط، مثبتة أن المنصة تبيع أكثر من الطاقة والمساحة. ثالثاً، يمكنها إظهار فروق تجديد قوية مع تسرب منخفض، مثبتة أن العملاء يقبلون تسعيراً عالي الجودة لأن الانتقال مكلف. رابعاً، يمكنها إظهار أن النشرات الجاهزة للذكاء الاصطناعي وعالية الكثافة تحمل عوائد جذابة بدلاً من مجرد التزامات طاقة كبيرة.

خامساً، يمكنها إظهار أن استثمارات الطاقة المتجددة والتبريد والحرارة المهدرة الألمانية تقلل الخطر التشغيلي أو تدعم التسعير بدلاً من أن تكون مجرد تكلفة امتثال.

عدة حقائق ستخفض الحكم لأسفل. تحول أعباء عمل المؤسسات إلى مناطق سحابية أصلية بدون ربط بيني خاص سيضعف نموذج الحرم المحايد. تركيز كبير للعملاء بهوامش منخفضة سيقلل قوة التسعير. ارتفاع تكاليف الشبكة أو التبريد التي لا يمكن تمريرها ستضغط العوائد. تأخيرات في توصيل الطاقة أو الموافقات التنظيمية ستجعل النمو أكثر تكلفة. التسعير العدواني من Digital Realty أو NTT أو Vantage أو maincubes أو CyrusOne أو بدائل متكاملة مع الناقلين سيقلل قيمة بصمة Equinix ما لم يبق نظامها البيئي متفوقاً بوضوح.

الإجابة الاقتصادية النهائية هي بالتالي عملية. Equinix (Germany) GmbH لا تفوز لأنها محلية. تفوز إذا كان التحكم المحلي نادراً ومتصلاً وصعب الاستبدال. تخسر إذا أصبح التحكم المحلي وسيلة مكلفة لتوفير خدمات يمكن للمشترين الحصول عليها بشكل أبسط في مكان آخر. الأدلة المتاحة اليوم تدعم الحاجة الاستراتيجية للبصمة. الأدلة التي لا تزال مطلوبة هي إثبات أن البصمة تكسب أكثر من تكلفتها الرأسمالية والتشغيلية بعد أن يتم تسعير الطاقة والتبريد واعتماديات الموردين وبدائل العملاء بالكامل.