ملخص

- ما تشرحه المقالة:شركة الاتصالات الشرقية الفلبينية، التي تعمل الآن تحت اسم Eastern Communications، من السهل إساءة فهمها.

- الموضوع الرئيسي:الشرعية المؤسسية

- السياق:البنية التحتية / أبحاث الشركات / الفلبين

لماذا Eastern مهمة

شركة الاتصالات الشرقية الفلبينية، التي تعمل الآن تحت اسم Eastern Communications، من السهل إساءة فهمها. إنها قديمة بما يكفي لاعتبارها قطعة أثاث مؤسسية، وصغيرة بما يكفي لتجاهلها بجانب PLDT وGlobe وConverge، وتسويقها الأنيق قد يجعلها تبدو وكأنها مزود حلول تكنولوجيا معلومات واتصالات متوسط جديد. لكن Eastern هي أكثر إثارة للاهتمام اقتصاديًا من ذلك. إنها مشغل شبكة ثابتة تاريخي يحاول تسييل ثلاثة أشياء لا تزال نادرة في الفلبين: اتصال مؤسسي مرن على الميل الأخير، والنقل بين الجزر، والدعم التشغيلي الموثوق به للعملاء الذين لا يستطيعون اعتبار الوصول إلى الإنترنت مجرد سلعة.

في سوق مجزأة جغرافيًا، ومخاطر العواصف، والتحول التنظيمي، والأهمية المتزايدة للوصول إلى السحابة، يمكن لهذه المجموعة أن تخلق قيمة حتى بدون الحجم الجماهيري.

السؤال المركزي ليس ما إذا كانت Eastern يمكنها تجاوز العمالقة من حيث الحجم. ربما لا تستطيع. السؤال الأفضل هو ما إذا كانت تستطيع تحقيق عوائد مقبولة من خلال كونها مفيدة في قطاعات السوق حيث الموثوقية، وتنوع المسارات، وانضباط المشتريات العامة، والانتقال إلى الخدمات المُدارة هي أكثر أهمية من مجرد شهرة العلامة التجارية. تشير العناصر المتاحة إلى أن نموذج أعمال Eastern يُحلل في المقام الأول كمنصة اتصال مؤسسي ومؤسساتي متخصص، مبني على حقوق امتياز تاريخية، وأصول حديثة من الألياف الضوئية والكابلات البحرية، ومجموعة منتجات ذات قيمة مضافة أعلى عمدًا. فرصتها حقيقية. قيودها كذلك.

طريقة مفيدة لوضع Eastern هي كالتالي: إنها تقع عند تقاطع واقعين للاتصالات في الفلبين. الأول مادي. الفلبين هي أرخبيل حيث الروابط بين الجزر، ونقاط هبوط الكابلات، وعمق الألياف الحضرية، والمرونة في مواجهة الكوارث تحدد اقتصاد الخدمات. الثاني تنظيمي. الشركات والبنوك والفنادق والمصدرون ومراكز الاتصال والوكالات الحكومية تشتري التوفر، وانضباط التصعيد، ودعم التكامل، وليس فقط الميغابت. عرض القيمة لـ Eastern موجود حيث يتقاطع هذان الواقعان. لهذا السبب فإن حجمها الصغير ليس عيبًا تلقائيًا؛ في بعض قطاعات المؤسسات، هو خيار تموضع.

الرؤية التجارية ليست إذن تفاؤلًا أعمى ولا رفضًا سهلاً. تبدو Eastern قابلة للحياة اقتصاديًا عندما تتصرف أقل كمشغل جماهيري وأكثر كمشغل مؤسسي يركز على الموثوقية، مع خدمات سحابية وأمنية مكملة. خطرها الرئيسي هو أن نفس القوى التي تخلق هذا التخصص تضغط عليه أيضًا: تنظيم الوصول المفتوح، وإثراء العروض المؤسسية من قبل المنافسين الكبار، وخطر أن يصبح النقل بين الجزر أكثر تنافسية مما كان عليه عندما كان حجم Eastern وإرثها أكثر أهمية.

مشغل تاريخي بملكية غير عادية وخندق متقلص

هوية Eastern متعددة الطبقات بشكل خاص. تعود جذور الشركة إلى عام 1878 ولا تزال تقدم نفسها كأول شركة اتصالات في الفلبين. تصف ملفات الشركة وغرف التجارة الحالية Eastern كمزود اتصالات وتكنولوجيا معلومات راسخ، مع أنشطة في الإنترنت والبيانات والصوت والخدمات المُدارة ومراكز البيانات والسحابة والأمن السيبراني. هذه المصادر مفيدة لتحديد الوصف الذاتي للشركة ونواياها المنتجية، لكنها لا تثبت بحد ذاتها الحجم الحالي أو الربحية. ومع ذلك، فهي تظهر أن Eastern تريد أن يُنظر إليها كمنصة اتصال وخدمات مؤسسية، وليس مجرد بائع نطاق ترددي.

الملكية هنا أهم من العلامة التجارية. يشير التقرير السنوي لـ Globe لعام 2025 إلى أن Globe استحوذت على 50% من Vega Telecom، وأن Vega كانت تملك حصصًا مباشرة وغير مباشرة في Eastern Telecommunications Philippines وBellTel وExpress Telecom وكيانات مرخصة أخرى. ويذكر نفس الوثيقة أيضًا أن San Miguel قد شكلت سابقًا حصة 77.7% في ETPI في عام 2011 قبل صفقة 2016-2017 التي نقلت الأصل إلى مدار PLDT-Globe. تؤكد الصحافة المعاصرة حول توسع Eastern واستثماراتها اللاحقة أنها مملوكة بشكل مشترك من قبل PLDT وGlobe. مجتمعة، تؤكد هذه المصادر الحقيقة التجارية الأساسية: Eastern ليست وافدًا جديدًا مستقلاً. إنها أصل خاضع للرقابة ضمن هيكل مرتبط بالمجموعتين التاريخيتين.

هيكل الملكية هذا له آثار متباينة. على الجانب الإيجابي، تستفيد Eastern من مأوى استراتيجي. إنها لا تناضل من أجل بقائها مثل مزود خدمة إنترنت هامشي ضعيف التمويل. إنها تعمل في بيئة ملكية يمكنها دعم الاستثمارات، والتعاون البحري، ومصداقية المشتريات، وعلاقات الأعمال طويلة الأجل من مؤسسة إلى مؤسسة. على الجانب السلبي، حريتها الاستراتيجية محدودة. من غير المرجح أن يتم تشجيع شركة تابعة مملوكة بشكل مشترك من قبل أكبر مجموعتي اتصالات في البلاد على أن تصبح منافسًا وطنيًا مستقلاً تمامًا يعطل الأسعار في الاتصال المؤسسي. على الأرجح، مهمة Eastern هي التسييل الانتقائي للتخصصات والبنية التحتية غير المستغلة بدلاً من حرب مفتوحة على حصة السوق.

هذا الاستنتاج يتوافق مع سلوك الشركة: التوسع في مراكز أعمال مختارة، والتركيز على الخدمات المُدارة، والخطاب المتكرر حول الموثوقية وتجربة العملاء بدلاً من الاستحواذ الجماعي على العملاء.

البعد القانوني لا يقل أهمية. تم تجديد امتياز Eastern في عام 2002 بموجب القانون الجمهوري رقم 9172 لفترة جديدة مدتها خمسة وعشرون عامًا. تحت النظام القديم الذي أنشأه قانون سياسة الاتصالات العامة، كانت كيانات الاتصالات العامة تحتاج عمومًا إلى امتياز تشريعي. لكن الإطار التنظيمي تغير في عام 2025. القانون الجمهوري رقم 12234، قانون Konektadong Pinoy، أنشأ إطارًا جديدًا للوصول المفتوح لنقل البيانات، وفي قواعده التنفيذية، يسمح صراحةً للجهات المؤهلة في قطاع نقل البيانات ببناء وتشغيل الشبكات والمرافق دون امتياز تشريعي. هذا لا يجعل امتياز Eastern التاريخي بلا معنى، لأن جميع أنشطة الاتصالات لا تختزل في "نقل البيانات البحت".

لكنه يعني أن جزءًا من الخندق التاريخي لـ Eastern قد تقلص، من حصرية قانونية إلى متطلبات جودة تنفيذ.

هذه إحدى الاستنتاجات الاقتصادية المركزية لهذا التقرير. خلال معظم تاريخها، جاء جزء من قيمة Eastern من وضعها كمشغل اتصالات مرخص نادر. بعد إصلاحات Konektadong Pinoy، سيتعين أن يأتي جزء أكبر من قيمتها من الأصول الفعلية، واتفاقيات الوصول، وعمليات الخدمة، والتنفيذ التجاري. بعبارة أخرى، جعلت الدولة الفلبينية النشاط أقل اعتمادًا على ريع الامتياز وأكثر تركيزًا على البنية التحتية والتشغيل. هذا مفيد على الأرجح للاتصال الفلبيني ككل. إنه أقل صالحًا للمشغلين الذين كان ندرتهم التاريخية يقوم بجزء من العمل نيابة عنهم.

Eastern تحمل أيضًا ملاحظة تاريخية عن الملكية تهم بشكل خاص كتذكير بقدم الشركة وتشابكها السياسي السابق. استمرت الدعوى القضائية أمام Sandiganbayan بشأن حصص مستفيدة مزعومة من عهد Marcos في أسهم ETPI لسنوات. تحدثت مقالات صحفية قضائية في 2019 و2020 عن نقل بعض الأسهم، بينما ذكرت مقالات لاحقة في 2024 و2025 رفض أو تأكيد رفض بعض مطالب الدولة. تجاريًا، لا يبدو أن هذا يشكل خطرًا تشغيليًا كبيرًا الآن، لكنه يظهر أن التاريخ القانوني لـ ETPI طويل ومعقد بشكل غير عادي. تثبت المصادر أن الدعوى القضائية كانت موجودة وتطورت؛ إنها لا تثبت أي تدهور تشغيلي حالي.

ما تبيعه Eastern فعليًا وما يظهره بصمتها العامة

مجموعة المنتجات الحالية لـ Eastern كاشفة. المواد العامة للشركة تبرز الاتصال المخصص، وحلول الشبكات، والأمن السيبراني، والخدمات السحابية ومراكز البيانات، والخدمات المُدارة. عرضها السحابي يشمل Eastern Cloud المدعوم من CloudSigma؛ وصفحات مركز البيانات تروج للاتصال المباشر بالسحابة؛ ومكدس الشبكة يتضمن عروضًا من نوع SASE؛ وصفحات الأمن السيبراني تسوق لحماية DDoS. الموقع الرسمي يثبت أن العرض موجود وأن Eastern ترغب في بيع خدمات الطبقة العليا بالإضافة إلى النقل. إنه لا يثبت مستويات التبني، أو معدلات الاستخدام، أو الهوامش لكل خط إنتاج.

هذا العرض مهم لأنه يغير اقتصاد مشغل الاتصالات المؤسسية. الوصول الخالص عرضة لضغط الأسعار ومنطق إعادة البيع. الوصول المجمع مع الاتصالات المباشرة بالسحابة، والحماية السيبرانية، والدعم المُدار، وقرب مركز البيانات يصعب مقارنته سطرًا بسطر. هذا ينقل المحادثة التجارية من "كم لكل ميغابت" إلى "كم من وقت التوقف، وزمن التصعيد، واحتكاك الترحيل، والتعرض الأمني تزيله؟" التموضع العام لـ Eastern مبني صراحة حول هذا التحول.

تصف Eastern وCloudSigma Eastern Cloud كقدرة سحابية عامة قابلة للتخصيص محليًا من مانيلا، متصلة بشبكة أوسع، مما يشير إلى محاولة متعمدة للاحتفاظ بجزء من إنفاق تكنولوجيا المعلومات المؤسسية في غلاف خدمات تسيطر عليه Eastern بدلاً من مجرد تسليم الحساب لمزودي الخدمات السحابية الفائقة.

سوق العمل يشير في نفس الاتجاه. إعلانات الوظائف الأخيرة تركز على القيادة التقنية للمبيعات، وإدارة المنتجات، وهندسة ما قبل البيع، وإدارة الحسابات التي تغطي السحابة والأمن السيبراني والشبكات. هذه الإعلانات لا تثبت الإيرادات، لكنها تشكل إشارات قوية على المجالات التي تتوقع الإدارة فيها طلبًا وفرص هامش. شركة توظف لوظائف ما قبل البيع تركز بشدة على السحابة والأمن تشير للسوق أنها تريد بيع حلول، وليس مجرد توفير حلقة محلية. الإعلانات تشير أيضًا إلى منظمة تجارية واعية، حيث تشكل الدراسة التقنية وتصميم الحلول المخصصة جزءًا لا يتجزأ من تحويل الحسابات.

المراجع العامة للعملاء تعزز هذه القراءة. خلاصة أخبار Eastern مليئة بالإطلاقات في مدن إقليمية مثل Roxas وDipolog وGeneral Santos، والمكاسب المؤسسية أو في المواقع الراقية، مثل Shangri-La Mactan في سيبو، حيث تدعي Eastern أنها أصبحت المزود الرسمي لخدمات الإنترنت وتكنولوجيا المعلومات والاتصالات بسرعة 1000 ميغابت في الثانية من خدمة الإنترنت المباشرة. هذه المراجع تثبت أن Eastern توسع خدماتها بنشاط إلى ما وراء قاعدتها التاريخية في مانيلا الكبرى وأنها قادرة على الفوز بحسابات في الضيافة والأعمال الإقليمية. إنها لا تثبت أن هذه المكاسب كبيرة من حيث الإيرادات، أو أنها مستدامة على مدى دورة تعاقدية كاملة.

لكنها تدعم فكرة أن استراتيجية التوسع لـ Eastern تتمثل في الهبوط أولاً في المدن الثانوية التي تمر بتحول رقمي ومواقع الأعمال حيث تكون جودة الخدمة مرئية.

هناك أيضًا دليل على أن Eastern لا تزال ذات صلة مؤسسية للمشترين الحكوميين وشبه الحكوميين. كانت أكشاك MNLKonek في مدينة مانيلا عرضًا عامًا مبكرًا لتموضع Eastern "عالية التقنية، عالية اللمس". الأهم من الأكشاك نفسها هو الأثر المنتظم للمشتريات العامة من وكالات تحتاج إلى وصلات بجودة احترافية. سجلات العقود والمناقصات القابلة للبحث تظهر Eastern في التجديدات، واشتراكات الإنترنت الاحتياطية، ومشتريات التبديل، ومنح الخطوط الثابتة، وعقود الاتصال للمكاتب الإقليمية، تغطي وكالات مثل اللجنة الوطنية للخصوصية، وDOLE، وPEZA، وPCAF، وBIR، وBuCor، وSandiganbayan، وERC، ومكاتب تابعة لمكتب نائب الرئيس.

هذه الوثائق تثبت أن Eastern هو مزود مقبول للاتصال في القطاع العام. إنها لا تثبت الحجم الإجمالي لمحفظة Eastern الحكومية، لكنها تظهر ثقة مؤسسية متكررة.

إشارة مهمة أخرى: Eastern تقدم بالفعل عرضًا سكنيًا، Eastern Home. لكن ثقل الأدلة يشير إلى أن السكني ليس مركز الثقل. مجموعة المنتجات الرسمية، والبصمة في المشتريات العامة، والتركيز على الخدمات المُدارة، وملفات التوظيف تميل جميعها نحو الشركات الصغيرة والمتوسطة والمؤسسات والشركات. هذا مهم اقتصاديًا، لأن اتصال المؤسسات يمكنه البقاء مع عدد أقل من المشتركين إذا كان متوسط قيمة العقد، ومعدلات الخدمات الملحقة، والاحتفاظ مرتفعين بما يكفي. يبدو أن Eastern تتبع هذا المنطق بالضبط.

الشبكة في سوق جزري

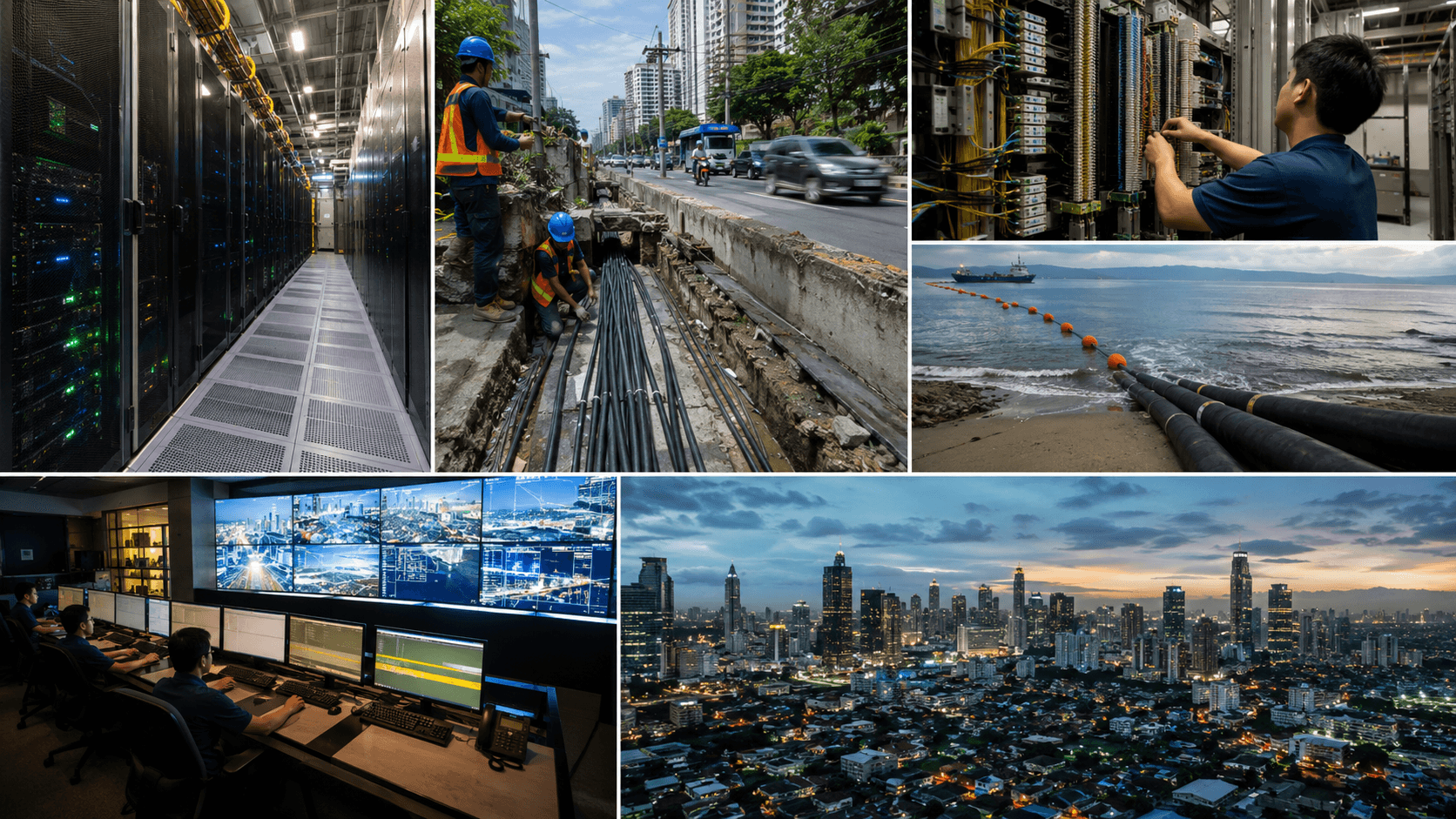

إذا كانت الاستراتيجية التجارية لـ Eastern تشرح طموحها الإيرادي، فإن بصمة شبكتها تشرح ما إذا كان هذا الطموح معقولاً. أقوى معرف شبكة رسمي هو AS9658. قاعدة بيانات WHOIS لـ APNIC تسرد AS9658 باسم ETPI-IDS-AS-AP، وتحدد Eastern Telecommunications Philippines, Inc. كمنظمة، وتشير إلى عنوان في Makati وحالة LIR. ترصدات التوجيه العامة تظهر أن هذا ASN يعلن عن مئات البادئات ويحافظ على علاقات عبور وتبادل مهمة. APNIC تثبت السيطرة الإدارية على ASN وموارد IP المرتبطة. مراصد BGP تثبت وجودًا قابلًا للتوجيه وسلوك ترابط. لا يثبت أي منها أحجام المرور، أو جودة المسارات في حالة الازدحام، أو ملكية كل مسار مادي أساسي.

PeeringDB مفيد بشكل خاص لأنه يظهر ليس فقط أن Eastern موجودة على الإنترنت، ولكن أيضًا شكل إنترنتها. يسرد الملف العام لـ Eastern ASN 9658، ونطاقًا جغرافيًا عالميًا، وسياسة اختيارية للتبادل، واتصالات بقائمة طويلة من نقاط التبادل، بما في ذلك AMS-IX Manila وPhOpenIX-Manila وGetaFIX Manila وSGIX وHKIX وEquinix Singapore وEquinix Hong Kong وBBIX Singapore وDE-CIX Frankfurt وAny2West وVitro Internet Exchange. كما يظهر مرافق ترابط في لوس أنجلوس وسنغافورة وهونغ كونغ. هذا يشكل دليلاً قويًا على أن Eastern قد بنت موقف ترابط حقيقي مع المشغلين ومزودي المحتوى، بدلاً من الاعتماد على محيط محلي خفيف.

إنه دليل أضعف فيما يتعلق بتسييل المرور؛ وجود التبادل هو قيمة اختيارية للسعة، وليس دليلاً على الطلب.

البيانات العامة عن التبادلات تشير أيضًا إلى أن تفكير الشبكة لـ Eastern ليس محليًا بحتًا. المشاركة في التبادلات الفلبينية مهمة للزمن المحلي وتقليل الالتفاف. المشاركة في سنغافورة وهونغ كونغ وفرانكفورت ولوس أنجلوس مهمة للوصول إلى السحابة، وعلاقات المشغلين، وتنوع المسارات الدولية. للشركات الفلبينية التي ترحل أعباء العمل إلى السحابة العامة أو تدير تطبيقات عبر الحدود، هذا النوع من شبكة التبادل يمكن أن يكون له قيمة تجارية، حتى لو لم تكن Eastern أكبر مزود وصول. هذا يسمح لـ Eastern ببيع ليس فقط "الألياف إلى مكتبك"، ولكن أيضًا "طريق تشغيلي إلى أنظمة الإنترنت البيئية التي تلمسها أعباء عملك فعليًا".

هناك طبقة أخرى تحت تبادلات الإنترنت: الاعتماد البحري. التاريخ الاستراتيجي الأخير لـ Eastern لا ينفصل عن شبكة الكابلات البحرية المحلية الفلبينية (PDSCN). PDSCN هو نظام بحري محلي يبلغ طوله حوالي 2500 كيلومتر، مع Eastern وGlobe وInfiniVAN ككيانات مشتركة. تصف وثائق الإطلاق والشركاء 24 مقطعًا وحوالي 33 موقع هبوط، بهدف رئيسي هو ربط الجزر التي كانت تعاني من نقص الخدمات سابقًا وتعزيز المرونة بين الجزر. روايات الشركة والشركاء تركز أيضًا على "طريق سريع" مصمم لتحسين الموثوقية في المناطق المعرضة للأعاصير. المصادر تدعم بقوة وجود وحجم المشروع، وحقيقة أن Eastern مرتبطة به اقتصاديًا.

إنها لا تثبت حصة الملكية الدقيقة لـ Eastern، أو حقوق السيطرة الفعلية، أو شروط التسعير التحويلي الداخلي داخل الكونسورتيوم.

هذه النقطة الأخيرة مهمة تجاريًا. PDSCN ليس أصلًا حصريًا لـ Eastern بالكامل. إنها بنية تحتية مشتركة، وأحد الشركاء هو Globe، الذي هو أيضًا إحدى الشركات الأم النهائية لـ Eastern وأيضًا منافس لـ Eastern في تكنولوجيا المعلومات والاتصالات المؤسسية. اقتصاديًا، هذا يعني أن Eastern تستفيد من الوصول إلى المسارات وعمق النقل المحلي، ولكن ليس بالضرورة من استقلالية استراتيجية غير مقيدة. بلغة بسيطة: يمكن لـ Eastern تسييل الكابل، لكنها قد لا تتحكم فيه بالكامل. لمشغل مؤسسي في سوق جزري، حقوق الوصول وتنوع المسارات قد تكون أكثر أهمية من الملكية الكاملة. لكن المستثمرين والأطراف المقابلة يجب ألا يخلطوا بين المشاركة في كونسورتيوم والسيطرة الحصرية.

الوثائق القديمة للشبكة تظهر استمرارية في الحمض النووي التجاري لـ Eastern. عرض تاريخي لـ Eastern محفوظ في وثائق مستضافة من PSE، يعود لفترة San Miguel، يروج لخدمات Ethernet، والاتصال من نقطة إلى نقطة ومن نقطة إلى عدة نقاط، وأسعار اتصال الوسطاء على النحاس. هذا ليس دليلاً حاليًا على أسعار اليوم، لكنه يظهر أنه قبل فترة طويلة من العلامة التجارية الحالية للسحابة والأمن السيبراني، كانت Eastern قد وضعت نفسها بالفعل حول النقل المؤسسي والوصلات المخصصة بدلاً من لعبة الهاتف المحمول الجماهيري. هذه الوثيقة القديمة تثبت النسب، وليس التنافسية الحالية. مع ذلك، النسب مهم عندما نحاول فهم لماذا تعود Eastern مرارًا وتكرارًا إلى الموثوقية المؤسسية كرسالة مركزية.

أخيرًا، هناك إشارة بنية تحتية دقيقة ولكنها مهمة في سجلات APNIC لـ ASN العملاء أو المصب المرتبطة بمستخدمي الأعمال. استعلامات WHOIS العامة تظهر تخصيصات موجهة للعملاء وشبكات تابعة مرتبطة بـ AS9658، بما في ذلك ASN مخصصة للعملاء. هذا لا يثبت عدد عملاء المؤسسات لدى Eastern. إنه يعزز الادعاء بأن شبكة Eastern ليست مجرد وصول تجزئة بطبقة مؤسسية؛ إنها تُستخدم بطريقة تتوافق مع توجيه بجودة المؤسسات، والموارد المفوضة، وتصميم إنترنت مؤسسي.

اقتصاد الاتصال المؤسسي في الفلبين

في الفلبين، لا يُشترى الاتصال المؤسسي مثل الوصول إلى الإنترنت الاستهلاكي القياسي. أرشيفات المشتريات العامة تظهر ذلك بوضوح. في عقد 2026 مع مجلس الزراعة والثروة السمكية الفلبيني لوصول إنترنت مخصص احتياطي، التزمت Eastern بتوفير خدمة وصول إنترنت مخصصة بسعة 200 ميغابت في الثانية عبر الألياف بنسبة تنافس 1:1، وتوفر على مدار الساعة طوال أيام الأسبوع، وخمسة عناوين IPv4 قابلة للاستخدام على الأقل، ودعم التبادل المحلي والدولي، وثلاث اتصالات عبور مستقلة على الأقل.

نفس العقد حدد توفر الشبكة بنسبة 99%، وتوفر الإنترنت المخصص بنسبة 99.7%، وأهداف زمن الوصول 200 مللي ثانية إلى الولايات المتحدة، و70 مللي ثانية إلى آسيا، و10 مللي ثانية داخل لوزون، ووقت استجابة للتذاكر 30 دقيقة، ووقت استعادة أربع ساعات بنسبة امتثال 80%. هذا ليس اقتصاد النطاق العريض الاستهلاكي. إنه اقتصاد الموثوقية والحوكمة.

التسعير في هذه الوثائق الحكومية مفيد أيضًا، بشرط التعامل معه بحذر. عقد الوصول الاحتياطي DIA لعام 2026 مع PCAF كان بسعر 491,124.48 بيزو فلبيني لـ 200 ميغابت في الثانية على اثني عشر شهرًا، أي حوالي 205 بيزو لكل ميغابت في الشهر. شراء عام 2022 من اللجنة الوطنية للخصوصية لرابط تبديل أو تكرار عالي التوفر بسعة 250 ميغابت في الثانية تم منحه لـ Eastern بسعر 712,320 بيزو، أي حوالي 237 بيزو لكل ميغابت في الشهر.

ملخصات مشتريات DOLE في 2024 و2025 تظهر خطًا مؤجرًا ثانويًا بسعة 350 ميغابت في الثانية بسعر 940,800 بيزو، أي حوالي 224 بيزو لكل ميغابت في الشهر، وعقد خط مؤجر بالألياف الضوئية بسعة 300 ميغابت في الثانية بسعر 1,350,000 بيزو، أي حوالي 375 بيزو لكل ميغابت في الشهر. هذه حساباتي من الإجماليات المنشورة، وهي غير قابلة للمقارنة بشكل صارم: أساسي مقابل ثانوي، احتياطي مقابل نشط، تعقيد الموقع، الضرائب والدعم المشمول تختلف جميعها. لكن الأرقام تظهر مع ذلك الشكل العام للسوق. الاتصال المخصص بجودة حكومية في الفلبين يحقق إيرادات أعلى بكثير من ARPU السكني، والتكرار قابل للتسييل كمنتج منفصل وليس كإضافة مجانية.

هذا هو السبب الاقتصادي الرئيسي الذي يمكن لـ Eastern من خلاله الوجود بشكل موثوق دون حجم جماهيري. في المؤسسات والحكومة، الوحدة المباعة ليست مجرد النطاق الترددي. إنها حزمة من الأداء الحتمي، والتزامات التصعيد، واستقلالية المسار، ومساحة IP العامة، وانضباط التركيب، والراحة التنظيمية التي تأتي مع مدير حساب مخصص ومستويات خدمة قابلة للتنفيذ. مشغل صغير يتفوق في هذه المجالات يمكنه الفوز بعقود أمام شركات أكبر، خاصة كمزود ثانوي أو احتياطي أو متخصص إقليمي. المسار التعاقدي لـ Eastern يبدو تمامًا كتاريخ مثل هذا المشغل.

الجغرافيا الجزرية تعزز هذا المنطق. في الاقتصادات الأرخبيلية، للتكرار قيمة غير عادية لأن فشل المسارات أكثر شيوعًا وقد يستغرق استعادة المسار وقتًا أطول. أعمال البنك الدولي على الكابلات البحرية تجد أن إضافة سعة الكابل تميل إلى خفض أسعار الإنترنت، جزئيًا بسبب وفورات التكلفة والمنافسة، بينما خطة الاتصال الوطنية الأخيرة لـ DICT تعالج صراحة الأنظمة البحرية وتطوير شبكة أساسية مرنة كأولويات وطنية مركزية. مشاركة Eastern في PDSCN لها أثران اقتصاديان. أولاً، يجب أن تقلل من قيود النقل الخاصة بـ Eastern إلى المناطق التي كان من الصعب خدمتها سابقًا.

ثانيًا، يجب أن تجعل Eastern أكثر مصداقية كبائع للمرونة، لأن التاجر لا يمكنه وعده بالتكرار إلا إذا كان يمكنه فعلاً الحصول على تنوع المسار.

العامل المحدد هو أن تقليل ندرة النقل يمكن أن يضغط الهوامش أيضًا. إذا خفض قانون Konektadong Pinoy الحواجز أمام الدخول وتمكن المزيد من المشغلين من الوصول إلى البنية التحتية السلبية والألياف الداكنة والنقل المفتوح، فإن طبقة إعادة البيع والتجميع تصبح أكثر تنافسية. أفضل دفاع لـ Eastern ليس إذن مجرد "امتلاك الألياف"، لأن المزيد من الشركات ستقول ذلك. أفضل دفاع لها هو أن تكون المشغل الذي يجمع وصول الألياف، والمدى البحري، والدعم المؤسسي، والخدمات القابلة للإرفاق بشكل جيد بما يكفي بحيث لا يرغب العملاء في إعادة تنافس كل خط كل عام. هذه أطروحة خدمة تشغيلية، وليست أطروحة ريع بنية تحتية خالص.

هناك طريقة مفيدة للتعبير عن القيمة المضافة لـ Eastern بمصطلحات اقتصادية جزئية. تحاول Eastern زيادة تكاليف تحويل العملاء دون حبسهم بالندرة القانونية. تفعل ذلك من خلال التكامل في العمليات التشغيلية: تصميم التبديل، والاتصال السحابي، وتخفيف DDoS، وإدارة الحساب، والتركيب، وتخطيط IP العام، والدعم الإقليمي. كلما زادت هذه الطبقات التي تمتلكها، قل تمكن العميل من مقارنة العروض فقط على أساس الميغابت والمبلغ الشهري المتكرر. لهذا السبب فإن كتالوج المنتجات ونماذج التوظيف للشركة مهمة جدًا. إنها تشير إلى شركة تحاول الصعود في مكدس الخدمات على وجه التحديد لأن الوصول الأساسي أصبح أقل قابلية للدفاع.

التعرض الحكومي، والقرب من السحابة، والموقع التنافسي

بصمة Eastern في القطاع العام تستحق معالجة منفصلة لأنها تبرز كلاً من قوتها وهشاشتها. القوة واضحة: الوكالات تشتري بانتظام من Eastern. منح اللجنة الوطنية للخصوصية في 2022 و2025، وعقود الخطوط المؤجرة لـ DOLE، واتفاقية DIA الاحتياطية لـ PCAF، وإشعار المنح لـ BuCor، وتجديد PEZA، وقوائم عقود BIR، وعقد الإنترنت الثانوي لـ Sandiganbayan تشير مجتمعة إلى شركة موثوقة في المشتريات العامة، خاصة حيث تكون خدمة احتياطية أو تبديل أو مخصصة لموقع معين مطلوبة. هذا النوع من وضع المزود مفيد اقتصاديًا. الوكالات الحكومية هي مشترون غير حساسين للوقت لديهم أنظمة شراء رسمية. بمجرد أن يصبح المشغل في هذا النظام البيئي، تصبح التجديدات المستقبلية والمكاسب ذات الصلة أسهل.

الهشاشة واضحة أيضًا. المشتريات العامة حساسة للسعر، وكثيفة الامتثال، وغالبًا ما تكون غير منتظمة. سجلات العقود تشير إلى أن Eastern تفوز بشكل متكرر بعقود ثانوية أو احتياطية أو خاصة بفرع، بدلاً من احتكار الاتصال للحكومة بأكملها. هذا يمكن أن يكون مربحًا، لكنه يميل إلى إنتاج محفظة من العقود متوسطة الحجم بدلاً من عدد قليل من العقود الرائدة العملاقة. هذا يعني أيضًا أن التعرض الحكومي لـ Eastern قد يكون جيدًا للاستخدام والسمعة، لكنه أقل حسماً للطويل الأجل من قاعدة مصرفية مهيمنة، أو مركز اتصال، أو مزود خدمات سحابية فائقة، أو سلسلة متاجر وطنية. أدلة المشاركة المتكررة لا تثبت حصة محفظة مركزة.

القرب من السحابة هو المجال الذي لدى Eastern فرصة لتحسين هذه المعادلة. عرض السحابة العامة للشركة، Eastern Cloud المدعوم من CloudSigma، هو محاولة لتوليد إيرادات ليس فقط من الاتصال ببيئات السحابة، ولكن من طبقة الحوسبة نفسها. صفحات مركز البيانات تذكر Cloud Direct Connect، ووثائق الشركاء تصف IaaS عامة تم إطلاقها من مركز بيانات Eastern في مانيلا ومتصلة بشبكة عالمية. هذا لا يجعل Eastern مزود خدمات سحابية فائقة. هذا يعني أن Eastern يمكنها تقديم حل سحابي مستضاف محليًا ومتكامل مع الاتصال لعملاء يهتمون بمكان البيانات، والدعم، والتخصيص، أو التجميع التجاري. الهدف الاستراتيجي واضح: التوقف عن كونها مجرد أنبوب.

تجاريًا، هذا هو القرار الصحيح، ولكن مع توقعات متواضعة. لن يتم غزو سوق السحابة المؤسسية الفلبينية من قبل مزودي السحابة العامة المحليين الصغار في مواجهة AWS أو Azure أو Google Cloud من حيث الاتساع الخام للميزات. عرض Eastern السحابي يعمل فقط حيث يريد العملاء مشغلًا محليًا لحزم ودعم وتقليل مخاطر تبني السحابة؛ حيث تظل البنى الخاصة أو الهجينة مهمة؛ أو حيث يمكن لـ Eastern لعب دور مُكامل الوصول والأمن والترحيل، حتى لو كانت الحوسبة الفعلية تتم في مكان آخر. بهذا المعنى، يجب النظر إلى موقف Eastern السحابي في المقام الأول كاستراتيجية دفاع عن الهامش والتحكم في الحسابات، وليس كرهان منصة يأخذ الفائز كل شيء.

الأرقام التنافسية تعزز مشكلة الحجم النسبي لـ Eastern. ذكرت Philstar، نقلاً عن الإدارة، أن إيرادات Eastern لعام 2023 بلغت 4.8 مليار بيزو وأن حصتها السوقية بلغت 6%، على الرغم من أن المقال لم يحدد المقام بشكل كافٍ لاعتبار هذا الرقم إحصائية قطاعية مدققة وصافية. بيان Eastern الخاص في 2025 أشار إلى أن إيرادات 2024 زادت بنسبة 8.4%. في المقابل، تظهر مواد المستثمرين الرسمية لـ Globe إيرادات بيانات مؤسسية بقيمة 20.7 مليار بيزو في 2025، بينما أعلنت PLDT Enterprise عن 48.4 مليار بيزو في 2024 ومرة أخرى 48.4 مليار بيزو في 2025. بيان نتائج Converge الرسمي لعام 2026 يظهر إيرادات مؤسسية بقيمة 7.4 مليار بيزو في 2025. الهدف ليس المبالغة الحسابية.

إنه الموقف الهيكلي: Eastern أصغر ماديًا من أقسام المؤسسات للمجموعات الكبيرة وحتى من قطاع المؤسسات في Converge. إنها إذن مشغل متخصص بالضرورة، بغض النظر عن أناقة علامتها التجارية.

هذا الحجم الصغير ليس قاتلاً. يمكن أن يكون فعالاً إذا كانت مجموعة عقود Eastern منضبطة. المنافسون الكبار في المؤسسات لديهم قواعد شبكة ضخمة، وقوى مبيعات أوسع، ومحافظ منتجات أكثر تنوعًا، لكنهم يحملون أيضًا تعقيدًا تنظيميًا أثقل. يمكن لـ Eastern أن تفوز حيث يقدر العملاء الاستجابة التقنية السريعة، والمسؤولية المحلية، والرغبة في التصميم المخصص حول قيود الاحتياطي أو الفرع أو الإقليم. ومع ذلك، هامش الخطأ ضيق. إذا استمرت Globe Business وPLDT Enterprise وConverge في تعميق الأمن السيبراني وSD-WAN والسحابة والخدمات المُدارة مع تقديم حزم عدوانية، فإن التخصص النظري لـ Eastern قد يصبح ضيقًا جدًا بحيث لا يهم.

هناك أيضًا مشكلة حوكمة دقيقة في المنافسة. نظرًا لأن Eastern تحت هيكل ملكية مرتبط بـ PLDT-Globe، قد تتساءل بعض حسابات المؤسسات الكبيرة ما إذا كانت Eastern تتصرف حقًا كبديل محايد. بالنسبة للعديد من العملاء من الحجم المتوسط، قد لا تكون هذه المسألة مهمة. بالنسبة للمشترين الأكثر تنظيمًا أو متعددي المواقع، قد تهم الحيادية، واستقلالية التصعيد، وإدارة النزاعات. لا تثبت أي مصادر عامة تم فحصها هنا أن هذه مشكلة سوقية ملموسة لـ Eastern. لكن هذا هو نوع الأسئلة التي تطرحها فرق الشراء الواعية، ويؤثر بشكل مباشر على قدرة Eastern على التوسع.

إشارات الموثوقية، وضجيج السوق، والمخاطر التي لا تزال مهمة

أكثر أدلة الموثوقية وضوحًا لا تأتي من وسائل التواصل الاجتماعي. إنها تعاقدية. Eastern تبيع مستويات خدمة محددة مع أوقات استعادة قابلة للقياس، وأهداف زمن الوصول، ومتطلبات الاستقلالية. عقد DIA الاحتياطي لـ PCAF كاشف بشكل خاص لأنه يتطلب ألا تشارك خدمة Eastern الاحتياطية نفس الشبكة الأساسية، أو مزودي العبور، أو مرافق الميل الأخير حيثما أمكن، ودعم اختبارات التبديل وشهادة استقلالية البنية التحتية. هذه اللغة مهمة اقتصاديًا: إنها تظهر أن بعض المشترين يهتمون ليس فقط بالنطاق الترددي، ولكن بارتباط الأعطال. قدرة Eastern على توقيع مثل هذه العقود تشير إلى أنها مستعدة لأن تُحكم عليها بناءً على الهيكل الفني، وليس فقط السعر.

إشارات الموثوقية الأكثر انتشارًا مختلطة، لكن هذا بحد ذاته مفيد. صفحة Downdetector الحالية لـ Eastern لا تظهر أية أزمة انقطاع نشطة وبصمة شكاوى عامة أقل مما تجذبه عادةً أكبر المشغلين الاستهلاكيين. مناقشات Reddit حول Eastern نادرة؛ خيط من 2021 لاحظ تحديدًا قلة المراجعات المتاحة، على الرغم من أن التعليقات القليلة كانت إيجابية قليلاً، بينما احتوت منشورات Reddit الأقدم بكثير على اتهامات أكثر قسوة وأقل موثوقية بأن Eastern "مريبة". صفحة Facebook الخاصة بـ Eastern تحتوي أيضًا على رسائل استكشاف أخطاء روتينية وإشعارات استعادة بعد الانقطاع، بما في ذلك إشعارات أثناء إعصار Odette وحوادث خدمة أخرى. هذه المصادر تثبت الإدراك والإفصاح عن الأحداث على الهامش.

إنها لا تثبت معدلات الانقطاع على مستوى السكان، أو جودة حل التذاكر، أو رضا عملاء المؤسسات. الاستنتاج التجاري هو أن Eastern تولد ضوضاء عامة قليلة نسبيًا، لكن هذا قد يعكس بصمة استهلاكية أصغر بقدر ما يعكس موثوقية فائقة.

هذا التمييز مهم لأن مشغلي المؤسسات يمكن أن يظهروا "هادئين" عبر الإنترنت لأسباب حميدة أو غير حميدة. حميدة: عدد أقل من العملاء الاستهلاكيين، وميل أقل للشكوى على وسائل التواصل الاجتماعي، وقنوات دعم أكثر تخصيصًا تبقي المشاكل بعيدة عن المنتديات العامة. غير حميدة: قاعدة متخصصة صغيرة جدًا بحيث لا تولد بيانات، أو عملاء محصورون جدًا في دوائر خاصة بموقع بحيث يشكون بشكل خاص بدلاً من تغيير المزود. أدلة الفحص هنا لا تسمح بفصل هذه الاحتمالات. غياب الغضب العام الصاخب يتجه بشكل أكثر إيجابية من العكس، لكنه دليل ضعيف مقارنة باتفاقيات مستوى الخدمة التعاقدية أو مقاييس التوفر المنشورة بشكل مستقل.

أكبر خطر تشغيلي غير محلول هو الطقس وتركيز المسارات. Eastern نفسها شددت على المرونة في مواجهة الاضطرابات الجيوسياسية والمادية، والمنطق واضح. شبكات الاتصالات الفلبينية معرضة للأعاصير والفيضانات وانقطاع التيار الكهربائي والقطع العرضي للألياف ونقاط ضعف مواقع هبوط الكابلات. مشاركة Eastern في PDSCN والتركيز العام على التكرار هما إذن عقلانيان اقتصاديًا. لكنهما لا يلغي الخطر الأساسي. إنهما يغيران فقط ملف وقت التوقف والاستعادة المتوقع. في أرخبيل معرض للعواصف، يمكن للإنفاق الرأسمالي على المرونة أن يحافظ على قوة التسعير المؤسسي على وجه التحديد لأن انقطاعات الخدمة لا يتم القضاء عليها بالكامل أبدًا.

ثاني خطر رئيسي هو تحرير التنظيم. قانون Konektadong Pinoy هو، من حيث المبدأ، مؤاتٍ للاستثمار والوصول المفتوح. بالنسبة لـ Eastern، هو مساعدة وتهديد في نفس الوقت. مساعدة، لأن المزيد من مشاركة البنية التحتية، والمزيد من وصول العبور، وبيئة ترخيص نقل بيانات أقل عبئًا يمكن أن تقلل من احتكاك النشر، خاصة خارج المدن الكبرى. تهديد، لأنه يخفض بعض الحواجز أمام الدخول التي كانت تحمي مزودي المؤسسات الحاليين. استجابة Eastern طويلة الأجل يجب أن تكون الجودة التشغيلية، وليس التحكم في الوصول القانوني. إذا لم تستطع Eastern إثبات لعملائها أنها مُكامل خدمات أفضل من منافس مرخص حديثًا، فإن التنظيم سيحول تدريجيًا جزءًا من خندقها إلى طبقة خدمة عامة مشتركة.

ثالث خطر هو الغموض الاستراتيجي الناتج عن الملكية. النظام البيئي المرتبط بالشركات الأم يعطي Eastern مزايا في التمويل، والتعاون البحري، والشرعية. يمكن أن يقلل أيضًا من احتمالية السماح لـ Eastern بأن تصبح مستقلة استراتيجيًا جدًا. تاريخ الأعمال مليء بالشركات التابعة التي توجد أساسًا لتحسين اقتصاد المحفظة بدلاً من غزو الأسواق. مجموعة منتجات Eastern ونموذج توسعها يشيران إلى طموح حقيقي، لكن الأدلة لا تزال تتوافق مع تفسير أضيق: Eastern قد تكون موجودة لخدمة حسابات ومناطق وفئات أصول معينة تكمل استراتيجية المجموعة بدلاً من إعادة تعريفها. هذا لن يجعل النشاط سيئًا. سيجعله محدودًا.

آخر خطر هو استباقي، ويجب ذكره بوضوح. Eastern هي شركة خاصة، وإفصاحها العام أرق بكثير من نظيراتها المدرجة في البورصة. أرقام مهمة مثل إجمالي الإنفاق الرأسمالي، وتجزئة الإيرادات، ومعدل الاستنزاف، والأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك، ومعدل إشغال مركز البيانات، واستخدام السحابة، وتركيز الإيرادات الحكومية تكون مرئية بشكل أساسي من خلال تعليقات الإدارة، وآثار المشتريات العامة، ورصد الشبكة، بدلاً من تقارير قطاعية مدققة. هذا يعني أن أي استنتاج تجاري حول Eastern يجب أن يكون احتماليًا.

الأطروحة المركزية هنا قوية بما يكفي لتؤخذ على محمل الجد، ولكنها ليست كافية لاعتبارها مثبتة بالكامل دون الوصول إلى البيانات المالية الداخلية أو وثائق العناية الواجبة بجودة مصرفية.

ما يمكن أن يغير الرؤية التجارية

حاليًا، أكثر رؤية تجارية قابلة للدفاع هي أن Eastern تخلق قيمة من خلال تجميع الاتصال المؤسسي المرن مع الخدمات السحابية والأمنية والمُدارة، في الأماكن التي تجعل فيها الجغرافيا الجزرية واستمرارية الأعمال الخدمة الحتمية تستحق الدفع. أفضل حساباتها هي على الأرجح تلك التي يكون فيها وقت التوقف مكلفًا، وهندسة الفروع معقدة، وهناك توسع إقليمي جارٍ، ويريد المشترون مشغلًا حقيقيًا بدلاً من مجرد مُعيد بيع. القطاع الحكومي والفندقي أمثلة مرئية؛ الشركات الصغيرة والمتوسطة الإقليمية، والمكاتب المجاورة لمراكز الاتصال، والمدارس، والمستشفيات، والمصدرون، والمكاتب المهنية متعددة المواقع هي أمثلة أخرى محتملة.

النشاط يشبه أكثر خدمة عامة للبنية التحتية المؤسسية المستهدفة بدلاً من قصة نمو اتصالات واسعة.

رؤية أكثر إيجابية بشكل ملموس ستتطلب أدلة على أن Eastern تحقق ثلاثة أشياء في وقت واحد. أولاً، تحويل الوصول إلى PDSCN إلى عقود مستدامة بهامش أعلى في المدن من الدرجة الثانية، وليس فقط إطلاقات رمزية. ثانيًا، إرفاق الخدمات السحابية والأمنية والمُدارة بحصة كبيرة من حسابات الاتصال، مما يقلل المنافسة السعرية البحتة. ثالثًا، الحفاظ على تصور استقلالية الخدمة رغم النسب غير المعتاد. إذا تحققت هذه الشروط الثلاثة، يمكن لـ Eastern أن تبقى صغيرة من حيث الحصة الوطنية مع كونها جذابة من حيث العائد على رأس المال المستثمر.

رؤية أكثر سلبية بشكل ملموس ستظهر إذا حدث العكس: إذا أصبح PDSCN مجرد سلعة نقل؛ إذا بقيت السحابة والأمن منتجات كتيب منخفضة الاختراق؛ إذا تبين أن قاعدة القطاع العام لـ Eastern مجزأة جدًا ومحدودة السعر؛ أو إذا تمكنت المجموعات الكبيرة من سحق سلسلة القيمة من خلال تقديم حزم مؤسسية بأسعار لا تستطيع Eastern مجاراتها. في هذا العالم، ستظل لـ Eastern قصتها وحضورها الشبكي، ولكن بقوة تسعير أقل بكثير. ستبدأ في الظهور كأصل محفظة تجاوزت أيام مجدها.

بشكل عام، Eastern لا تستحق أن تُعتبر بقايا ولا بطلاً خفيًا. إنها شيء أكثر واقعية وإثارة للاهتمام: مشغل مؤسسي متوسط الحجم تعتمد أهميته على ما إذا كان الاتصال في الفلبين لا يزال مشكلة موثوقية وتكامل بدلاً من مجرد مشكلة وصول رخيص. في الوقت الحالي، تشير البيانات المتاحة إلى أن هذه المشكلة لا تزال حية. لهذا السبب لا تزال Eastern مهمة.

سجل الأدلة

التقرير السنوي 2025 لـ Globe TelecomURL:

https://www.globe.com.ph/sites/default/files/reports/secpse/2025/A.%20Annual%20Reports/IV.%20Annual%20Report%20%2817-A%29/GLO_17-A_2025.pdfنوع المصدر:إيداع رسمي للشركة.ما يدعمه:استحواذ Globe على 50% من Vega Telecom؛ ملكية Vega لأصول اتصالات مرتبطة بـ ETPI؛ حجم Globe ومرجعه الحالي لإيرادات بيانات المؤسسات.ما لا يثبته:لا يظهر البيانات المالية المستقلة لـ ETPI، ولا يكشف عن ترتيبات النقل الداخلي أو التفويض الاستراتيجي لـ Eastern.لماذا هو مهم اقتصاديًا:يثبت أن Eastern مدمجة في هيكل ملكية المشغلين التاريخيين ويساعد في تثبيت النطاق التنافسي مقارنة بأعمال المؤسسات الأكبر بكثير لـ Globe.WHOIS APNIC لـ AS9658URL:

https://wq.apnic.net/apnic-bin/whois.pl?object_type=aut-num&searchtext=AS9658نوع المصدر:قاعدة بيانات تسجيل.ما يدعمه:سيطرة ETPI على AS9658، موقعها في الفلبين، وهوية التوجيه الرسمية.ما لا يثبته:لا يثبت مستويات المرور، عدد العملاء، أو الملكية المادية لكل مقطع نقل خلف ASN.لماذا هو مهم اقتصاديًا:يؤكد أن Eastern هو مشغل شبكة حقيقي بموارد إنترنت خاصة قابلة للتوجيه، وليس مجرد مُعيد بيع ذو علامة تجارية.ملف شبكة PeeringDB لـ Eastern Telecommunications PhilippinesURL:

https://www.peeringdb.com/net/2692نوع المصدر:دليل صناعة الترابط.ما يدعمه:المشاركة في نقاط تبادل في مانيلا وسنغافورة وهونغ كونغ وفرانكفورت ولوس أنجلوس؛ سياسة اختيارية للتبادل؛ نطاق عالمي؛ موقف ترابط عام.ما لا يثبته:لا يثبت المرور الفعلي المنقول، أو اقتصاد التبادل المدفوع، أو تسييل العملاء لنقاط الترابط هذه.لماذا هو مهم اقتصاديًا:يظهر أن Eastern لديها عمق ترابط كبير يمكن بيعه كوصول بزمن وصول أقل وأكثر مرونة إلى النظم البيئية السحابية والمشغلين.إعلان إطلاق PDSCN ووثائق الشركاءURL:

https://www.prnewswire.com/news-releases/globe-eastern-communications-infinivan-kickstart-philippines-longest-submarine-fiber-cable-network-301604895.htmlنوع المصدر:إعلان مشروع من قبل الشركة والشركاء.ما يدعمه:وجود وحجم ونطاق شبكة الكابلات البحرية المحلية الفلبينية (PDSCN)؛ المشاركة المباشرة لـ Eastern في المشروع.ما لا يثبته:لا يظهر حصة الملكية الدقيقة لـ Eastern، أو استخدامها، أو عوائد النظام المستقلة.لماذا هو مهم اقتصاديًا:العمق البحري المحلي هو أحد الأسباب الرئيسية التي تجعل مشغلًا صغيرًا لا يزال مهمًا في سوق جزري.خطة الاتصال الرقمية الوطنية لـ DICTURL:

https://ictstatistics.dict.gov.ph/wp-content/uploads/2026/04/NDCP_Approved-FOR-GENERAL-CIRCULATION.pdfنوع المصدر:وثيقة سياسة حكومية رسمية.ما يدعمه:موقف الدولة بأن الشبكة الأساسية المرنة والبنية التحتية البحرية ضرورية للاتصال الوطني.ما لا يثبته:لا يتحقق من التنفيذ التجاري لـ Eastern ولا يضمن العوائد على مستوى المشروع.لماذا هو مهم اقتصاديًا:يحدد البيئة السياسية التي من المفترض أن تحتفظ فيها الأصول البحرية وشبكات النقل المرنة بالقيمة.قانون Konektadong Pinoy وقواعده التنفيذيةURL:

https://www.lawphil.net/statutes/repacts/ra2025/ra_12234_2025.htmlوhttps://www.lawphil.net/statutes/repacts/ra2025/pdf/irr_12234_2025.pdfنوع المصدر:قانون رسمي وقواعد تنفيذية.ما يدعمه:التحول إلى الوصول المفتوح في نقل البيانات، وإزالة الحواجز أمام المنافسة، والسماح للجهات المؤهلة في نقل البيانات بتشغيل الشبكات دون امتياز تشريعي.ما لا يثبته:لا يظهر مدى سرعة دخول المنافسين الجدد أو كيف سيغير تطبيق القانون السلوكيات السوقية.لماذا هو مهم اقتصاديًا:يقلل من قيمة الندرة القانونية الموروثة ويزيد من أهمية جودة الأصول الفعلية وتنفيذ الخدمة.القانون الجمهوري رقم 9172URL:

https://issuances-library.senate.gov.ph/legislative%2Bissuances/Republic%20Act%20No.%209172نوع المصدر:سجل تشريعي رسمي.ما يدعمه:تجديد وتعديل امتياز Eastern التشريعي في 2002 لمدة خمسة وعشرين عامًا.ما لا يثبته:لا يحدد بذاته مدى بقاء أنشطة Eastern المستقبلية خاضعة لتصاريح قائمة على الامتياز بعد إصلاحات الوصول المفتوح لعام 2025.لماذا هو مهم اقتصاديًا:يشرح الإرث القانوني لـ Eastern في السوق الحديث ولماذا التغيير التنظيمي مهم جدًا لخندقها التنافسي.عقد الإنترنت الاحتياطي لـ PCAF مع EasternURL:

https://pcaf.da.gov.ph/wp-content/uploads/2026/06/CONTRACT-of-EASTERN-TELECOMMUNICATIONS-PHILIPPINES-INC.-Back-up-Internet-Subscription-Copy.pdfنوع المصدر:عقد حكومي.ما يدعمه:شروط SLA ملموسة، ومتطلبات التكرار، ومتطلبات تنوع العبور، وتسعير تعاقدي لخدمة DIA احتياطية من Eastern.ما لا يثبته:لا يثبت أن Eastern تحقق أهداف SLA هذه عبر قاعدة عملائها، ولا أن الاقتصاد الوحدوي لهذا العقد يعمم على جميع الحسابات.لماذا هو مهم اقتصاديًا:إنه دليل استثنائي على أن Eastern تبيع المرونة، وليس فقط النطاق الترددي، وأن المشترين على استعداد للدفع تعاقديًا مقابل ذلك.منح FAI لـ Eastern من اللجنة الوطنية للخصوصيةURL:

https://privacy.gov.ph/wp-content/uploads/2025/02/2023-0011_Internet-Service-Provider-ISP-Main.pdfوhttps://privacy.gov.ph/wp-content/uploads/2025/11/2025-0115_Internet-Service-Provider-ISP-QC.pdfنوع المصدر:قرارات لجنة المناقصات الحكومية.ما يدعمه:مشتريات وكالة متكررة من Eastern، بما في ذلك حاجة من نوع التبديل بسعة 250 ميغابت في الثانية ومنح FAI احتياطي طارئ بقيمة 1 مليون بيزو.ما لا يثبته:لا يثبت أن Eastern هو المزود المهيمن أو الوحيد لـ NPC بمرور الوقت، ولا أن القطاع العام مربح للغاية.لماذا هو مهم اقتصاديًا:المنح المتكررة من الوكالات تشير إلى مصداقية في المشتريات وثقة تشغيلية، قيمتان في المبيعات المؤسسية والقطاع المنظم.مواد Eastern Cloud وCloudSigmaURL:

https://www.eastern.com.ph/products-services/cloud-solutionsوhttps://www.cloudsigma.com/pages/case-studiesنوع المصدر:صفحة منتج رسمية وصفحة دراسة حالة شريك.ما يدعمه:تموضع Eastern في السحابة العامة، والشراكة مع CloudSigma، والنية لبيع السحابة جنبًا إلى جنب مع الاتصال.ما لا يثبته:لا يثبت حجمًا كبيرًا من إيرادات السحابة، أو استخدامًا، أو موقعًا تنافسيًا أمام مزودي الخدمات السحابية الفائقة.لماذا هو مهم اقتصاديًا:يظهر استراتيجية Eastern للدفاع عن حسابات المؤسسات من خلال الصعود في المكدس نحو القرب من السحابة وتجميع الخدمات.إفصاحات أداء المؤسسات لـ PLDT وGlobeURL:

https://www.firstpacific.com/media/normal/17044_PLDT%20FY24%20results.pdfوhttps://www.globe.com.ph/sites/default/files/reports/secpse/2025/B.%20Quarterly%20Reports/IV.%20Analyst%20Briefing%20Materials/glo-4q25-briefing-materials.pdfنوع المصدر:مواد رسمية للمستثمرين.ما يدعمه:PLDT Enterprise عند 48.4 مليار بيزو وبيانات مؤسسات Globe عند 20.7 مليار بيزو، مما يبرز حجم المنافسين الرئيسيين لـ Eastern.ما لا يثبته:لا يثبت تداخلًا مباشرًا مع كل قطاع فرعي لـ Eastern أو كل حزمة.لماذا هو مهم اقتصاديًا:هذه هي المقامات التنافسية ذات الصلة للحكم على ما إذا كان Eastern لاعبًا متخصصًا أم مشغل مؤسسات على نطاق واسع.بيان نتائج Converge 2025URL:

https://corporate.convergeict.com/intelligence team/converge-maintains-industry-leading-trifecta-profitability-margins-exceed-expectationsنوع المصدر:بيان نتائج رسمي للشركة.ما يدعمه:إيرادات مؤسسات Converge بقيمة 7.4 مليار بيزو في 2025 ونمو مستمر في الشركات الصغيرة والمتوسطة والجملة.ما لا يثبته:لا يكشف عن تعريفات القطاعات أو ربحية Eastern بشكل مباشر مماثل.لماذا هو مهم اقتصاديًا:يضع Eastern بالمقارنة مع لاعب الألياف الثابتة الجديد بدلاً من المشغلين التاريخيين الكبيرين فقط.Philstar وبيانات إيرادات Eastern 2025URL:

https://www.philstar.com/business/2024/04/22/2349400/eastern-communications-grows-market-share-6-percentوhttps://eastern.com.ph/news/eastern-communications-achieves-increased-revenue-furthers-mindanao-expansion-in-2025نوع المصدر:مقال صحفي محلي وبيان صحفي للشركة.ما يدعمه:إيرادات ذكرتها الإدارة بقيمة 4.8 مليار بيزو في 2023، وحصة سوقية مزعومة 6%، وتأكيد Eastern لنمو الإيرادات بنسبة 8.4% في 2024.ما لا يثبته:لا يوفر حسابات قطاعية مدققة ولا مقامًا قطاعيًا محددًا بوضوح لادعاء الحصة السوقية.لماذا هو مهم اقتصاديًا:حتى إشارات الإيرادات غير الكاملة ضرورية لأن Eastern شركة خاصة ولا تنشر نوع الإفصاحات المدققة المفصلة التي تنشرها نظيراتها المدرجة في البورصة.

أسئلة استخباراتية غير محلولة قد تغير الرؤية

هناك العديد من الأسئلة دون إجابة يمكن أن تغير التقييم التجاري بشكل ملموس في كلا الاتجاهين.

ما هي نسبة إيرادات Eastern من الاتصال الخالص مقابل الخدمات السحابية والأمن السيبراني وإدارة تكنولوجيا المعلومات والصوت ومركز البيانات المرتبطة؟ إذا كانت معدلات الإرفاق عالية، فإن Eastern أكثر قابلية للدفاع مما تبدو عليه في المقارنات التي تركز على النطاق الترددي. إذا كانت منخفضة، فهي أكثر عرضة لتسعير السلع.

ما هي حصة محفظة القطاع العام لـ Eastern من الاتصال الاحتياطي أو الثانوي مقابل الاتصال الأولي الحاسم للمهمة؟ أدلة المشتريات تظهر كفاءة في كليهما، لكن الوضع الأولي يقول عادةً أكثر عن الثقة والاستدامة والهامش.

ما هي الحقوق الفعلية لـ Eastern على PDSCN: نسبة الملكية، حقوق الاستخدام غير القابلة للإلغاء، التزامات الصيانة، والاقتصاد الداخلي للسعة؟ المشاركة في الكونسورتيوم قيمة، لكن القيمة الاقتصادية تعتمد على التفاصيل التعاقدية.

ما هو تركيز Eastern حسب العميل والمنطقة الجغرافية؟ شركة بهذا الحجم قد تبدو متنوعة حتى تعلم أن حفنة من القطاعات أو الحسابات تولد جزءًا كبيرًا من الهامش الإجمالي. لا توجد مصادر عامة تم فحصها هنا تحل هذه النقطة.

ما هو السجل الفعلي للتوفر حسب مستوى الخدمة والمدينة؟ اتفاقيات SLA التعاقدية مفيدة، لكن قياسًا مستقلاً للأداء الشهري عبر لوزون وفيزاياس ومينداناو سيكون أقوى بكثير. الضوضاء العامة ضئيلة جدًا للإجابة على هذا السؤال بشكل صحيح.

كيف سيتم تنفيذ إطار قانون Konektadong Pinoy عمليًا لمشاركة البنية التحتية والوصول المفتوح وقياس الأداء؟ القانون مهم بالفعل. العواقب التجارية تعتمد على سرعة وانضباط التنفيذ.

ما هي علاقة Eastern باستراتيجية المجموعة الأم في مبيعات المؤسسات؟ إذا سمح لـ Eastern بلعب دور محايد أو تكميلي بقوة، فإن تخصصها أقوى. إذا كانت في الأساس مخصصة لمحفظة لحسابات مختارة، فإن إمكانات النمو أكثر تقييدًا. المصادر العامة لا تحسم الأمر.

أخيرًا، مجموعة البيانات المفقودة الأكثر حسماً هي الجودة المالية المستقلة: هامش EBITDA، وكثافة الاستثمار، والاستنزاف، وتحويل النقد، والإيرادات لكل منتج. بدون ذلك، يمكن تحليل Eastern بشكل موثوق كنظام اقتصادي، ولكن ليس تقييمها بالكامل كشركة.