ملخص

- ما يقوله:Eastern Telecommunications Philippines, Inc.، التي تعمل الآن باسم Eastern Communications، سهلة التفسير الخاطئ.

- الموضوع الرئيسي:الشرعية المؤسسية

- السياق:البنية التحتية / أبحاث الشركات / الفلبين

لماذا Eastern مهمة

Eastern Telecommunications Philippines, Inc.، التي تعمل الآن باسم Eastern Communications، سهلة التفسير الخاطئ. إنها قديمة بما يكفي لاعتبارها أثاثًا مؤسسيًا، وصغيرة بما يكفي لتُغفل بجانب PLDT وGlobe وConverge، وقد تجعل تسويقها المصقول تبدو وكأنها مجرد مزود حلول ICT متوسط آخر. لكن Eastern أكثر إثارة للاهتمام اقتصاديًا من ذلك. إنها مشغل شبكة ثابتة تاريخي يحاول تحقيق الدخل من ثلاثة أشياء لا تزال نادرة في الفلبين: الاتصال الموثوق به للميل الأخير للمؤسسات، والنقل بين الجزر، والدعم التشغيلي الموثوق للعملاء الذين لا يمكنهم التعامل مع الوصول إلى الإنترنت كمجرد سلعة.

في سوق مجزأة جغرافيًا، ومخاطر العواصف، وتحول تنظيمي، والأهمية المتزايدة للوصول إلى السحابة، يمكن لهذا المزيج أن يخلق قيمة حتى بدون حجم استهلاكي.

السؤال المركزي ليس ما إذا كانت Eastern يمكنها تجاوز العمالقة في الحجم. ربما لا تستطيع. السؤال الأفضل هو ما إذا كانت يمكنها تحقيق عوائد مقبولة من خلال كونها مفيدة في قطاعات السوق حيث الموثوقية، وتنوع المسارات، وانضباط المشتريات، وهجرة الخدمات المدارة أكثر أهمية من مجرد التعرف على العلامة التجارية. تشير الأدلة المتاحة إلى أن نموذج أعمال Eastern يتم تحليله بشكل أفضل كمنصة اتصال مؤسسية ومتخصصة، مبنية على حقوق الامتياز التاريخية، والألياف المحدثة والأصول البحرية، وخط إنتاج أعلى قيمة عن قصد. فرصتها حقيقية. قيودها حقيقية أيضًا.

طريقة مفيدة لوضع Eastern هي كما يلي: تقع عند تقاطع واقعين للاتصالات في الفلبين. الأول مادي. الفلبين أرخبيل حيث تحدد الروابط بين الجزر، ونقاط هبوط الكابلات، وعمق الألياف في المدن، ومرونة الكوارث اقتصاديات الخدمات. الثاني تنظيمي. الشركات، والبنوك، والفنادق، والمصدرون، ومراكز الاتصال، والوكالات الحكومية تشتري التوفر، وانضباط التصعيد، ودعم التكامل، وليس فقط الميغابت. عرض قيمة Eastern موجود حيث يلتقي هذان الواقعان. لهذا السبب فإن حجمها الصغير ليس بالضرورة عيبًا؛ في بعض قطاعات المؤسسات، هو اختيار تموضع.

الرؤية التجارية إذن ليست تفاؤلًا مرغوبًا ولا رفضًا سهلاً. تبدو Eastern قابلة للحياة اقتصاديًا عندما تتصرف أقل كمشغل استهلاكي وأكثر كناقل مؤسسي يركز على الموثوقية، مع الخدمات السحابية والأمنية كمكملات. خطرها الرئيسي هو أن نفس القوى التي تخلق هذا التخصص تضغط عليه أيضًا: تنظيم الوصول المفتوح، وتعميق عروض المؤسسات للمنافسين الرئيسيين، وخطر أن يصبح النقل بين الجزر أكثر تنافسية مما كان عليه عندما كان حجم Eastern وإرثها مهمين أكثر.

ناقل تاريخي بملكية غير عادية وخندق متقلص

هوية Eastern غير عادية الطبقات. تعود جذور الشركة إلى عام 1878 وما زالت تقدم نفسها كأول شركة اتصالات في الفلبين. تصف الملفات المؤسسية الحالية وقوائم غرف التجارة Eastern بأنها مزود اتصالات وICT راسخ، مع أنشطة تغطي الإنترنت، والبيانات، والصوت، والخدمات المدارة، ومراكز البيانات، والسحابة، والدفاع السيبراني. هذه المصادر مفيدة لتحديد الوصف الذاتي للشركة ونواياها المنتجية، لكنها لا تثبت بذاتها الحجم الحالي أو الربحية. ومع ذلك، فهي تظهر أن Eastern تريد أن يُنظر إليها كمنصة اتصالات وخدمات مؤسسية، وليس مجرد بائع نطاق ترددي.

الملكية مهمة هنا أكثر من العلامة التجارية. يذكر التقرير السنوي لـ Globe لعام 2025 أن Globe استحوذت على 50% من Vega Telecom، وأن Vega كانت تملك بشكل مباشر وغير مباشر حصصًا في Eastern Telecommunications Philippines، وBellTel، وExpress Telecom وكيانات مرخصة أخرى. نفس الوثيقة تذكر أيضًا أن San Miguel كانت قد بنت حصة 77.7% في ETPI في 2011 قبل صفقة 2016-2017 التي نقلت الأصل إلى مدار PLDT-Globe. التغطية الصحفية المعاصرة لتوسع Eastern اللاحق واستثماراتها وصفتها مرارًا بأنها مملوكة بشكل مشترك من قبل PLDT وGlobe. مجتمعة، تؤكد هذه المصادر الحقيقة التجارية الأساسية: Eastern ليست دخيلًا جديدًا مستقلاً.

إنها أصل خاضع للسيطرة ضمن هيكل مرتبط بالمجموعتين التاريخيتين.

لهيكل الملكية هذا آثار متباينة. على الجانب الإيجابي، تتمتع Eastern بمأوى استراتيجي. إنها لا تقاتل من أجل البقاء مثل مزود خدمة إنترنت هامشي غير ممول. إنها تتحرك في بيئة ملكية يمكنها دعم الاستثمار، والتعاون البحري، والمصداقية في المشتريات، وعلاقات الأعمال المؤسسية طويلة الأجل. على الجانب السلبي، مجالها الاستراتيجي للمناورة محدود. من غير المرجح أن تُشجع شركة فرعية مملوكة بشكل مشترك من قبل أكبر مجموعتي اتصالات في البلاد على أن تصبح منافسًا وطنيًا مستقلاً بالكامل يعطل تسعير الاتصال المؤسسي. من المرجح أن تكون مهمة Eastern هي تحقيق الدخل الانتقائي من التخصصات والبنية التحتية غير المستغلة بدلاً من حرب مفتوحة على حصة السوق.

يتناسب هذا الاستنتاج مع سلوك الشركة: التوسع في مراكز أعمال مختارة، والتركيز على الخدمات المدارة، وسرد متكرر حول الموثوقية وتجربة العملاء بدلاً من استحواذ جماعي على العملاء.

البعد القانوني مهم بنفس القدر. تم تجديد امتياز Eastern في عام 2002 بموجب القانون الجمهوري رقم 9172 لفترة إضافية مدتها خمسة وعشرون عامًا. بموجب النظام القديم الذي أنشأه قانون سياسة الاتصالات العامة، كانت كيانات الاتصالات العامة تحتاج عمومًا إلى امتياز تشريعي. لكن الإطار التنظيمي تغير في عام 2025. القانون الجمهوري رقم 12234، قانون Konektadong Pinoy، قدم إطارًا جديدًا للوصول المفتوح لنقل البيانات، وفي قواعده التنفيذية، يصرح صراحةً للاعبين المؤهلين لنقل البيانات ببناء وتشغيل الشبكات والمرافق بدون امتياز تشريعي. هذا لا يجعل امتياز Eastern التاريخي عديم القيمة، لأن جميع أنشطة الاتصالات لا تختزل إلى 'نقل بيانات نقي'.

لكنه يعني أن جزءًا من خندق Eastern التاريخي قد ضاق، من الحصرية القانونية إلى شرط جودة التنفيذ.

هذه واحدة من الاستنتاجات الاقتصادية المركزية لهذا التقرير. لمعظم تاريخها، جاء جزء من قيمة Eastern من وضعها كناقل اتصالات مرخص نادرًا. بعد إصلاحات Konektadong Pinoy، سيتعين أن يأتي جزء أكبر من قيمتها من الأصول الفعلية، واتفاقيات الوصول، والعمليات الخدمية، والتنفيذ التجاري. بعبارة أخرى، جعلت الدولة الفلبينية الأعمال أقل اعتمادًا على ريع الامتياز وأكثر تركيزًا على البنية التحتية والعمليات. ربما يكون هذا جيدًا للاتصال الفلبيني ككل. إنه أقل ملاءمة بكثير للمشغلين الذين قامت ندرتهم التاريخية ببعض العمل لهم.

تحمل Eastern أيضًا ملاحظة ملكية تاريخية مهمة بشكل أساسي كتذكير بعمر الشركة وتورطها السياسي الماضي. استمرت الدعوى القضائية أمام Sandiganbayan بشأن المصالح المالية المزعومة في عهد ماركوس في أسهم ETPI لسنوات. أشارت مقالات صحفية محكمة في 2019 و2020 إلى أمر بنقل بعض الأسهم، بينما ذكرت مقالات لاحقة في 2024 و2025 رفضًا أو تأكيد رفض بعض دعاوى الدولة. من وجهة نظر تجارية، لم يعد هذا يشكل خطرًا تشغيليًا كبيرًا، لكنه يظهر أن التاريخ القانوني لـ ETPI طويل ومعقد بشكل غير عادي. تثبت المصادر أن الدعوى القضائية كانت موجودة وتطورت؛ لا تثبت أي ضعف تشغيلي حالي.

ما تبيعه Eastern فعليًا وما يظهره بصمتها العامة

نطاق منتجات Eastern الحالي كاشف. تسلط المواد العامة للشركة الضوء على الاتصال المخصص، وحلول الشبكات، والأمن السيبراني، وخدمات السحابة ومركز البيانات، والخدمات المدارة. يشمل عرضها السحابي Eastern Cloud المدعوم من CloudSigma؛ وتعزز صفحات مركز بياناتها الاتصال المباشر بالسحابة؛ وتشمل حزمة شبكاتها عروضًا من نوع SASE؛ وتقوم صفحات الأمن السيبراني بتسويق حماية DDoS. يثبت الموقع الرسمي أن العرض موجود وأن Eastern تريد بيع خدمات الطبقات العليا فوق النقل. لا يثبت مستويات التبني، أو معدلات الاستخدام، أو هوامش كل خط إنتاج.

هذا العرض مهم لأنه يغير اقتصاديات ناقل اتصالات مؤسسي. الوصول النقي عرضة لضغط الأسعار ومنطق إعادة البيع. الوصول الم捆绑 مع الاتصال المباشر بالسحابة، والحماية السيبرانية، والدعم المدار، وقرب مركز البيانات يصعب مقارنته سطرًا بسطر. إنه يحول المحادثة التجارية من 'كم لكل ميغابت' إلى 'كم من التوقف، وتأخير التصعيد، واحتكاك الهجرة، والتعرض الأمني أنت تزيل؟' تم بناء التموضع العام لـ Eastern بشكل صريح حول هذا التحول.

تصف الشركة وCloudSigma Eastern Cloud كقدرة سحابية عامة قابلة للتخصيص محليًا من مانيلا، متصلة بشبكة أوسع، مما يشير إلى محاولة متعمدة للاحتفاظ بحصة من إنفاق تكنولوجيا المعلومات المؤسسي ضمن غلاف خدمي تسيطر عليه Eastern بدلاً من تسليم الحساب ببساطة لمشغلي السحابة الفائقة.

سوق العمل يشير في نفس الاتجاه. تؤكد إعلانات الوظائف الحديثة على قيادة المبيعات التقنية، وإدارة المنتجات، وهندسة ما قبل البيع، وإدارة الحسابات التي تغطي السحابة، والأمن السيبراني، والشبكات. هذه الإعلانات لا تثبت الإيرادات، لكنها إشارات قوية حول أين تتوقع الإدارة الطلب وفرصة الهامش. شركة توظف لأدوار ما قبل البيع تركز بقوة على السحابة والأمن تخبر السوق أنها تريد بيع حلول، وليس مجرد توفير الحلقة المحلية. تشير الإعلانات أيضًا إلى منظمة واعية تجاريًا، حيث تكون الدراسات التقنية وتصميم الحلول المخصصة جزءًا من تحويل الحسابات.

تعزز مراجع العملاء العامة هذه القراءة. موجز أخبار Eastern مليء بالإطلاقات في المدن الإقليمية مثل روكساس، ديتبولوج، وجنرال سانتوس، والفوز بمواقع مؤسسية أو راقية، مثل Shangri-La Mactan في سيبو، حيث تدعي Eastern أنها أصبحت مزود خدمة الإنترنت وICT الرسمي بسرعة 1,000 ميجابت في الثانية من خدمة الإنترنت المباشرة. تثبت هذه المراجع أن Eastern توسع خدماتها بنشاط خارج قاعدة مترو مانيلا التاريخية وأنها قادرة على الفوز بحسابات في الضيافة والأعمال الإقليمية. لا تثبت أن هذه الفوزات جوهرية من حيث الإيرادات أو أنها مستدامة على دورة عقد كاملة.

لكنها تدعم فكرة أن استراتيجية توسع Eastern هي الهبوط أولاً في مدن الدرجة الثانية التي تمر بتحول رقمي وفي مواقع الأعمال حيث تكون جودة الخدمة مرئية.

هناك أيضًا أدلة على أن Eastern لا تزال ذات صلة مؤسسية للمشترين الحكوميين وشبه الحكوميين. كانت أكشاك MNLKonek في مدينة مانيلا عرضًا عامًا مبكرًا لتموضع Eastern 'عالي التقنية، عالي اللمس'. الأهم من الأكشاك نفسها هو أثر المشتريات المنتظم من الوكالات التي تحتاج إلى روابط ناقل. تظهر سجلات العقود والجوائز القابلة للبحث Eastern في التجديدات، واشتراكات الإنترنت الاحتياطية، ومشتريات التبديل، وجوائز الخطوط الثابتة، وعقود الاتصال للمكاتب الإقليمية، التي تغطي وكالات مثل لجنة الخصوصية الوطنية، وDOLE، وPEZA، وPCAF، وBIR، وBuCor، وSandiganbayan، وERC ومكاتب تحت مكتب نائب الرئيس. تثبت هذه الوثائق أن Eastern مورد مقبول للاتصال الحكومي.

لا تثبت الحجم الإجمالي لمحفظة Eastern الحكومية، لكنها تظهر ثقة مؤسسية متكررة.

إشارة مهمة أخرى: لدى Eastern بالفعل عرض سكني، Eastern Home. لكن ثقل الأدلة يشير إلى أن السكني ليس مركز الثقل. خط الإنتاج الرسمي، وبصمة المشتريات، والتركيز على الخدمات المدارة، وملفات التوظيف كلها تميل نحو SMEs والمؤسسات والحكومة. هذا مهم اقتصاديًا، لأن الاتصالات المؤسسية يمكنها البقاء بأعداد مشتركين أقل إذا كانت قيم العقود المتوسطة، ومعدلات الإرفاق، والاحتفاظ عالية بما يكفي. يبدو أن Eastern تتناسب تمامًا مع هذا المنطق.

الشبكة في سوق جزيري

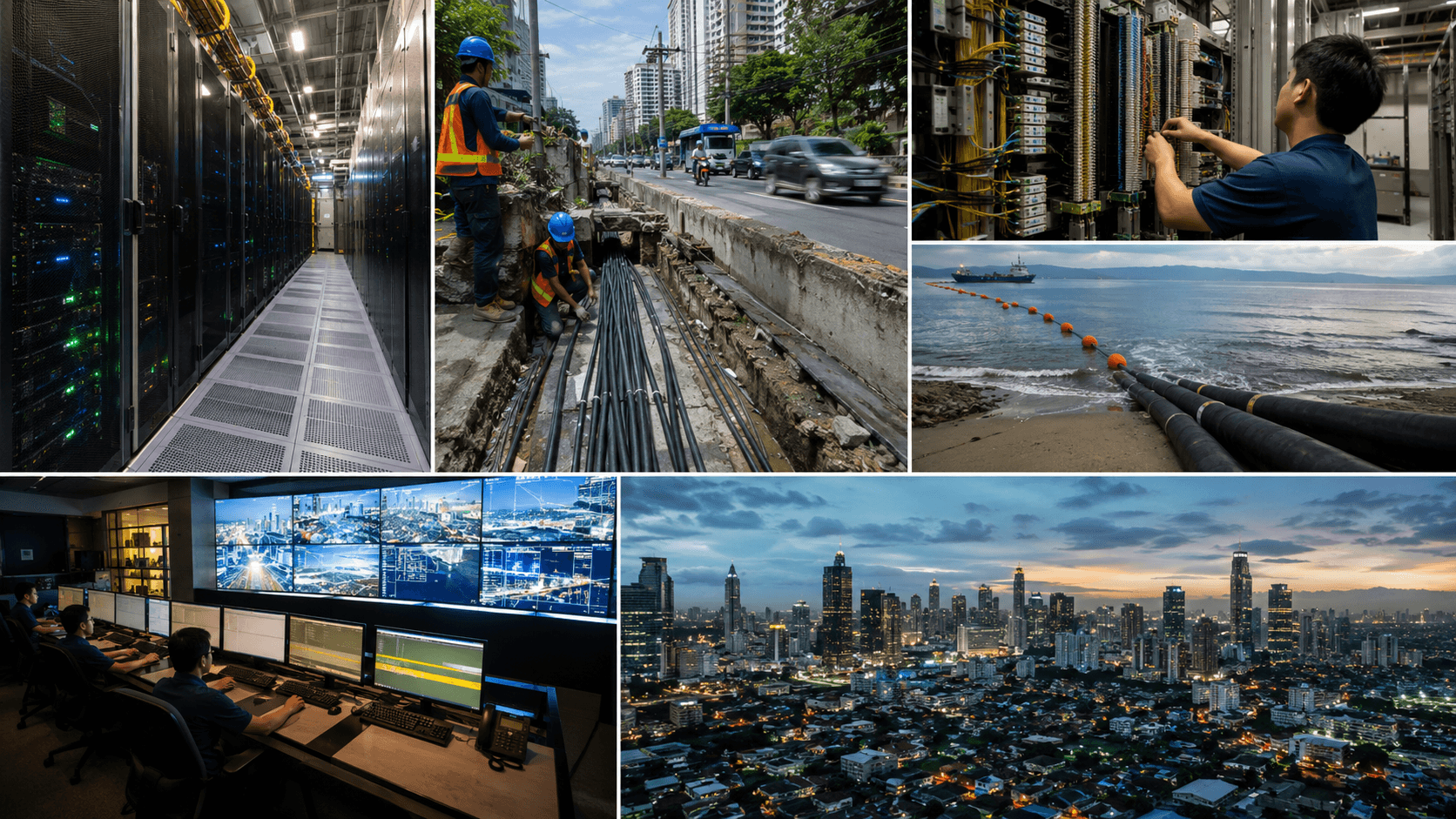

إذا كانت استراتيجية Eastern التجارية تشرح طموحها في الإيرادات، فإن بصمة شبكتها تشرح ما إذا كان هذا الطموح معقولاً. أقوى معرف شبكي رسمي هو AS9658. يسرد قاعدة WHOIS لـ APNIC AS9658 تحت اسم ETPI-IDS-AS-AP، ويحدد Eastern Telecommunications Philippines, Inc. كمنظمة، ويعطي عنوان ماكاتي وحالة LIR. تظهر مراصد التوجيه العامة أن هذا ASN يعلن عن مئات البادئات ويحافظ على علاقات عبور وتبادل كبيرة. تثبت APNIC السيطرة الإدارية على ASN وموارد IP ذات الصلة. تثبت مراصد BGP وجودًا قابلًا للتوجيه وسلوك الترابط. لا تثبت أحجام حركة المرور، أو جودة المسار تحت الازدحام، أو ملكية كل مسار مادي أساسي.

PeeringDB مفيد بشكل خاص لأنه يظهر ليس فقط أن Eastern على الإنترنت، ولكن أيضًا شكل إنترنتها. يسجل السجل العام لـ Eastern ASN 9658، ونطاقًا جغرافيًا عالميًا، وسياسة ترابط انتقائية، واتصالات بقائمة طويلة من نقاط التبادل، بما في ذلك AMS-IX Manila، PhOpenIX-Manila، GetaFIX Manila، SGIX، HKIX، Equinix Singapore، Equinix Hong Kong، BBIX Singapore، DE-CIX Frankfurt، Any2West، وVitro Internet Exchange. كما يظهر مرافق ترابط في لوس أنجلوس وسنغافورة وهونغ كونغ. هذا يوفر دليلاً قويًا على أن Eastern قد بنت وضعية ترابط حقيقية مع الناقلين والمحتوى، بدلاً من الاعتماد على محيط محلي خفيف.

إنه دليل أضعف بشأن تحقيق الدخل من حركة المرور؛ وجود التبادل هو قيمة خيار على السعة، وليس دليلاً على الطلب.

تشير بيانات التبادل العامة أيضًا إلى أن تفكير Eastern في الشبكة ليس محليًا بحتًا. المشاركة في التبادلات الفلبينية مهمة لزمن الوصول المحلي وتقليل tromboning. المشاركة في سنغافورة وهونغ كونغ وفرانكفورت ولوس أنجلوس مهمة للوصول إلى السحابة، وعلاقات الناقل، وتنوع المسارات الدولية. للشركات الفلبينية التي تهجر أعباء العمل إلى السحابة العامة أو تدير تطبيقات عبر الحدود، يمكن أن يكون لهذا النوع من شبكة الترابط قيمة تجارية، حتى لو لم تكن Eastern أكبر مزود وصول. يسمح لـ Eastern ببيع ليس فقط 'الألياف إلى مكتبك'، ولكن أيضًا 'مسارًا تشغيليًا إلى النظم البيئية للإنترنت التي تلمسها أعباء عملك فعليًا'.

هناك طبقة أخرى تحت تبادلات الإنترنت: الاعتماد على الكابلات البحرية. قصة Eastern الاستراتيجية الحديثة لا تنفصل عن شبكة الكابلات البحرية المحلية الفلبينية (PDSCN). PDSCN هو نظام بحري محلي يبلغ طوله حوالي 2,500 كيلومتر، مع Eastern وGlobe وInfiniVAN ككيانات مشتركة. تصف وثائق الإطلاق والشريك 24 قطعة وحوالي 33 موقع هبوط، بهدف رئيسي هو ربط الجزر غير المخدومة سابقًا وتعزيز المرونة بين الجزر. تؤكد روايات الشركة والشريك أيضًا على 'طريق سريع' مصمم لتحسين الموثوقية في المناطق المعرضة للأعاصير. تدعم المصادر بقوة وجود وحجم المشروع، وحقيقة أن Eastern مرتبطة اقتصاديًا به.

لا تثبت حصة Eastern الدقيقة في الملكية، أو حقوق السيطرة الفعلية، أو شروط التسعير الداخلي داخل الكونسورتيوم.

هذه النقطة الأخيرة مهمة تجاريًا. PDSCN ليس أصلًا حصريًا بالكامل لـ Eastern. إنها بنية تحتية مشتركة، وأحد الشركاء هو Globe، وهو أيضًا أحد الوالدين النهائيين لـ Eastern وأيضًا منافس لـ Eastern في ICT المؤسسي. من الناحية الاقتصادية، هذا يعني أن Eastern تستفيد من الوصول إلى المسار وعمق النقل المحلي، ولكن ليس بالضرورة من الاستقلال الاستراتيجي غير المقيد. بلغة واضحة: يمكن لـ Eastern تحقيق الدخل من الكابل، لكنها قد لا تسيطر عليه بالكامل. بالنسبة لناقل مؤسسي في سوق جزيري، قد تكون حقوق الوصول وتنوع المسارات أكثر أهمية من الملكية الكاملة. لكن المستثمرين والأطراف المقابلة لا يجب أن يخلطوا بين المشاركة في الكونسورتيوم والسيطرة الحصرية.

تظهر وثائق الشبكة الأقدم استمرارية في الحمض النووي التجاري لـ Eastern. عرض تقديمي تاريخي لـ Eastern محفوظ في وثائق مستضافة على PSE، يعود تاريخه إلى فترة San Miguel، يعلن عن خدمات Ethernet، واتصال نقطة إلى نقطة ونقاط متعددة، وتعريفات اتصال وسيطة قائمة على النحاس. هذا ليس دليلاً حاليًا على تسعير اليوم، لكنه يظهر أنه قبل فترة طويلة من العلامة التجارية الحالية للسحابة والأمن السيبراني، كانت Eastern تموضع نفسها بالفعل حول النقل المؤسسي والروابط المخصصة بدلاً من اللعب الجماعي للجوال. تلك الوثيقة القديمة تثبت النسب، وليس القدرة التنافسية الحالية. ومع ذلك، النسب مهم عند محاولة فهم لماذا تعود Eastern باستمرار إلى الموثوقية المؤسسية كرسالتها المركزية.

أخيرًا، هناك إشارة بنية تحتية دقيقة ولكنها مهمة في تسجيلات APNIC لعملاء أو ASNs تابعة مرتبطة بمستخدمي الأعمال. تظهر استعلامات WHOIS العامة تعيينات موجهة للعملاء وشبكات تابعة مرتبطة بـ AS9658، بما في ذلك ASNs مخصصة للعملاء. هذا لا يثبت عدد عملاء المؤسسات لدى Eastern. لكنه يدعم الادعاء بأن شبكة Eastern ليست مجرد وصول تجزئة بوجه احترافي؛ إنها تستخدم بطريقة تتفق مع التوجيه من درجة الناقل، والموارد المفوضة، وتصميم إنترنت مؤسسي.

اقتصاديات الاتصال المؤسسي في الفلبين

في الفلبين، لا يُشترى الاتصال المؤسسي مثل النطاق العريض الاستهلاكي الموحد. تظهر أرشيفات المشتريات الحكومية هذا بوضوح. في عقد عام 2026 مع المجلس الفلبيني للزراعة ومصايد الأسماك (PCAF) لوصول إنترنت احتياطي مخصص، تعهدت Eastern بتوفير خدمة وصول إنترنت مخصصة 200 ميجابت في الثانية عبر الألياف بنسبة تنافس 1:1، وتوفر 24/7، وخمسة عناوين IPv4 قابلة للاستخدام على الأقل، ودعم تبادل محلي ودولي، وثلاث اتصالات عبور مستقلة على الأقل.

نفس العقد حدد توفر الشبكة بنسبة 99%، وتوفر الإنترنت المخصص بنسبة 99.7%، وأهداف زمن وصول 200 مللي ثانية إلى الولايات المتحدة، و70 مللي ثانية إلى آسيا، و10 مللي ثانية داخل لوزون، ووقت استجابة للتذكرة 30 دقيقة، ووقت استعادة 4 ساعات مع امتثال 80%. هذه ليست اقتصاديات النطاق العريض الجماهيري. هذه اقتصاديات الموثوقية والحوكمة.

التسعير في هذه الوثائق الحكومية مفيد أيضًا، بشرط التعامل معه بحذر. كان عقد PCAF DIA الاحتياطي لعام 2026 مسعرًا بـ 491,124.48 بيزو فلبيني لـ 200 ميجابت في الثانية على مدى اثني عشر شهرًا، أي ما يقرب من 205 بيزو لكل ميجابت في الثانية شهريًا. شراء لجنة الخصوصية الوطنية لعام 2022 لرابط تجاوز الفشل عالي التوفر أو التكرار 250 ميجابت في الثانية الممنوح لـ Eastern كان مسعرًا بـ 712,320 بيزو، أي حوالي 237 بيزو لكل ميجابت في الثانية شهريًا.

تظهر ملخصات مشتريات DOLE في 2024 و2025 خطًا مؤجرًا ثانويًا 350 ميجابت في الثانية بـ 940,800 بيزو، أي حوالي 224 بيزو لكل ميجابت في الثانية شهريًا، وعقد خط مؤجر من الألياف البصرية 300 ميجابت في الثانية بـ 1,350,000 بيزو، أي حوالي 375 بيزو لكل ميجابت في الثانية شهريًا. هذه الحسابات هي حساباتي الخاصة من الإجماليات المنشورة، وهي ليست قابلة للمقارنة بشكل صارم: أساسي مقابل ثانوي، احتياطي مقابل نشط، تعقيد الموقع، الضرائب والدعم المضمن كلها مختلفة. لكن الأرقام تظهر مع ذلك الشكل العام للسوق. الاتصال المخصص من درجة الناقل في الفلبين يحقق أكثر بكثير من ARPU السكني، ويمكن تحقيق الدخل من التكرار كمنتج متميز بدلاً من إضافة مجانية.

هذا هو السبب الاقتصادي الرئيسي وراء قدرة Eastern على الوجود بشكل موثوق بدون حجم جماهيري. في المؤسسات والحكومة، الوحدة المباعة ليست مجرد نطاق ترددي. إنها حزمة من الأداء الحتمي، والتزامات التصعيد، واستقلالية المسار، ومساحة IP العامة، وانضباط التركيب، والراحة التنظيمية التي تأتي مع مدير حساب محدد ومستويات خدمة قابلة للتنفيذ. يمكن لمشغل صغير يتفوق في هذه المجالات الفوز بعقود ضد شركات أكبر، خاصة كمتخصص ثانوي أو احتياطي أو إقليمي. سجل Eastern التعاقدي يبدو تمامًا مثل سجل هذا المشغل.

الجغرافيا الجزيرية تعزز هذا المنطق. في الاقتصادات الأرخبيلية، التكرار له قيمة غير عادية لأن فشل المسارات أكثر تواترًا واستعادة المسار قد تستغرق وقتًا أطول. تجد أعمال البنك الدولي على الكابلات البحرية أن إضافة سعة الكابلات تميل إلى خفض أسعار الإنترنت، جزئيًا من خلال توفير التكاليف والمنافسة، بينما تعالج خطة الاتصال الرقمية الوطنية الأخيرة لـ DICT صراحةً الأنظمة البحرية وتطوير العمود الفقري المرن كأولويات وطنية أساسية. مشاركة Eastern في PDSCN لها تأثيران اقتصاديان. أولاً، يجب أن تقلل قيود النقل الخاصة بـ Eastern إلى المناطق التي يصعب خدمتها سابقًا.

ثانيًا، يجب أن تجعل Eastern أكثر مصداقية كبائع للمرونة، لأن التاجر لا يمكنه الوعد بالتكرار إلا إذا كان يمكنه فعليًا شراء تنوع المسارات.

العامل المحدد هو أن تقليل ندرة النقل يمكن أيضًا أن يضغط الهوامش. إذا خفض قانون Konektadong Pinoy حواجز الدخول وتمكن المزيد من المشغلين من الوصول إلى البنية التحتية السلبية، والألياف المظلمة، والنقل مفتوح الوصول، فإن طبقة إعادة البيع والتجميع تصبح أكثر تنافسية. أفضل دفاع لـ Eastern إذن ليس مجرد 'امتلاك الألياف'، لأن المزيد والمزيد من الشركات ستقول ذلك. أفضل دفاع لها هو أن تكون المشغل الذي يجمع الوصول إلى الألياف، والوصول البحري، والدعم المؤسسي، والخدمات القابلة للإرفاق بشكل جيد بحيث لا يرغب العملاء في إعادة مناقصة كل خط كل عام. هذه أطروحة عمليات خدمية، وليست أطروحة إيجار بنية تحتية بحتة.

هناك طريقة مفيدة للتعبير عن القيمة المضافة لـ Eastern بمصطلحات اقتصادية جزئية. تحاول Eastern زيادة تكاليف تبديل العملاء دون حبسهم من خلال الندرة القانونية. تفعل ذلك من خلال الاندماج في العمليات التشغيلية: تصميم تجاوز الفشل، والاتصال السحابي، وتخفيف DDoS، وإدارة الحسابات، والتركيب، وتخطيط IP العام، والدعم الإقليمي. كلما زادت الطبقات التي تمتلكها، أصبح من الصعب على العميل مقارنة العروض بناءً على الميغابت والرسوم الشهرية المتكررة فقط. لهذا السبب كتالوج منتجات الشركة وأنماط التوظيف مهمة جدًا. إنها تشير إلى شركة تحاول التحرك لأعلى سلم الخدمات على وجه التحديد لأن الوصول الأساسي أصبح أقل دفاعية.

التعرض الحكومي، القرب من السحابة، والموقف التنافسي

بصمة Eastern في القطاع العام تستحق معالجة منفصلة لأنها تسلط الضوء على كل من قوتها وهشاشتها. القوة واضحة: الوكالات تشتري بانتظام من Eastern. جوائز لجنة الخصوصية الوطنية في 2022 و2025، وعقود خطوط DOLE المؤجرة، واتفاقية DIA الاحتياطية لـ PCAF، وإشعار جائزة BuCor، وتجديد PEZA، وقوائم عقود BIR، وعقد الإنترنت الثانوي لـ Sandiganbayan تشير معًا إلى شركة ذات مصداقية في المشتريات الحكومية، خاصة حيث تكون الخدمة الاحتياطية، أو تجاوز الفشل، أو الخدمة المخصصة لموقع معين مطلوبة. هذا النوع من وضع المورد مفيد اقتصاديًا. الوكالات الحكومية لزجة، ومشترون في إطار مشتريات رسمية.

بمجرد أن يكون المشغل داخل هذا النظام البيئي، تصبح التجديدات المستقبلية والفوز بالمناقصات المجاورة أسهل.

الهشاشة واضحة أيضًا. المشتريات الحكومية حساسة للسعر، وثقيلة الامتثال، وغالبًا ما تكون عرضية. تشير سجلات العقود إلى أن Eastern تفوز غالبًا بمهام ثانوية أو احتياطية أو مخصصة لفرع بدلاً من السيطرة على اتصال الحكومة بأكملها. يمكن أن يكون ذلك مربحًا، لكنه يميل إلى إنتاج محفظة من العقود متوسطة الحجم بدلاً من عدد قليل من الصفقات الرئيسية العملاقة. يعني أيضًا أن التعرض الحكومي لـ Eastern قد يكون جيدًا للاستخدام والسمعة، لكنه أقل حسماً للتحجيم طويل الأجل من بنك مهيمن، أو مركز اتصال، أو مشغل سحابة فائقة، أو سلسلة تجزئة وطنية. تثبت الأدلة مشاركة متكررة، وليس حصة مركزة من المحفظة.

القرب من السحابة هو المجال الذي لدى Eastern فرصة لتحسين هذه المعادلة. عرضها السحابي العام، Eastern Cloud المدعوم من CloudSigma، هو محاولة لتوليد إيرادات ليس فقط من الاتصال ببيئات السحابة، ولكن من طبقة الحوسبة نفسها. تذكر صفحات مركز بياناتها Cloud Direct Connect، وتصف وثائق الشريك IaaS عامة تم إطلاقها من مركز بيانات Eastern في مانيلا ومتصلة بشبكة عالمية. هذا لا يجعل Eastern مشغل سحابة فائقة. يعني أن Eastern يمكنها تقديم حل سحابي مستضاف محليًا ومتكامل مع الاتصال للعملاء الذين يهتمون بموقع البيانات، والدعم، والتخصيص، أو التجميع التجاري. الهدف الاستراتيجي واضح: التوقف عن كونها مجرد أنبوب.

تجاريًا، هذه هي الخطوة الصحيحة، ولكن مع توقعات متواضعة. سوق السحابة المؤسسية في الفلبين لن يفوز بها سحابات عامة محلية صغيرة ضد AWS أو Azure أو Google Cloud على اتساع الميزات الخام. يعمل عرض Eastern السحابي فقط حيث يريد العملاء مشغلًا محليًا لحزم ودعم وإزالة مخاطر تبني السحابة؛ حيث تبقى البنى الخاصة أو الهجينة مهمة؛ أو حيث يمكن لـ Eastern لعب دور مكامل الوصول والأمن والهجرة حتى عندما يحدث الحوسبة الفعلية في مكان آخر. بهذا المعنى، من الأفضل النظر إلى وضع Eastern السحابي بشكل أساسي كاستراتيجية دفاع هامشية وتحكم في الحساب، وليس رهان منصة الفائز يأخذ كل شيء.

تعزز الأرقام التنافسية مشكلة الحجم النسبي لـ Eastern. ذكرت Philstar، نقلاً عن الإدارة، أن إيرادات Eastern لعام 2023 وصلت إلى 4.8 مليار بيزو فلبيني وحصتها السوقية وصلت إلى 6%، على الرغم من أن المقال لم يعرف المقام بوضوح كافٍ لاعتبار الرقم إحصائية صناعة مدققة. بيان Eastern الصحفي لعام 2025 ذكر أن إيرادات 2024 نمت بنسبة 8.4% إضافية. في المقابل، تظهر مواد Globe الاستثمارية الرسمية إيرادات بيانات الشركات بقيمة 20.7 مليار بيزو في 2025، بينما ذكرت PLDT Enterprise 48.4 مليار بيزو في 2024 ومرة أخرى 48.4 مليار بيزو في 2025. إصدار نتائج Converge الرسمي لعام 2026 يظهر إيرادات مؤسسية بقيمة 7.4 مليار بيزو في 2025. النقطة ليست حافة حسابية.

إنها موقع هيكلي: Eastern أصغر بشكل مادي من أقسام المؤسسات للمجموعات الكبيرة وحتى أصغر من قطاع المؤسسات في Converge. لذلك فهي مشغل متخصص بالضرورة، مهما كانت علامتها التجارية أنيقة.

هذا الحجم الصغير ليس قاتلاً. يمكن أن يكون فعالاً إذا كان مزيج عقود Eastern منضبطًا. المنافسون المؤسسيون الكبار لديهم قواعد شبكة هائلة، وقوى مبيعات أوسع، ومحافظ منتجات أكثر تنوعًا، لكنهم يحملون أيضًا تعقيدًا تنظيميًا أثقل. لا تزال Eastern يمكنها الفوز حيث يقدر العملاء الاستجابة التقنية السريعة، والمساءلة المحلية، والاستعداد للتصميم حول قيود الاحتياطي أو الفرع أو الإقليم. ومع ذلك، فإن هامش الخطأ ضئيل. إذا استمرت Globe Business وPLDT Enterprise وConverge في تعميق الأمن السيبراني، وSD-WAN، والسحابة، والخدمات المدارة بينما تطرح حزمًا عدوانية، فإن التخصص النظري لـ Eastern يخاطر بأن يصبح ضيقًا جدًا بحيث لا يهم.

هناك أيضًا مشكلة حوكمة خفية في المنافسة. نظرًا لأن Eastern تحت هيكل ملكية مرتبط بـ PLDT-Globe، قد يتساءل بعض عملاء المؤسسات الكبار عما إذا كانت Eastern تتصرف حقًا كبديل محايد. بالنسبة للعديد من عملاء السوق المتوسطة، قد يكون هذا السؤال غير مهم. بالنسبة للمشترين الأكثر تنظيمًا أو متعددي المواقع، قد تكون الحيادية، واستقلالية التصعيد، وإدارة النزاع مهمة. لا يوجد مصدر عام تم فحصه هنا يثبت أن هذه مشكلة سوقية ملموسة لـ Eastern. لكنه نوع الأسئلة التي تطرحها فرق المشتريات المتطورة، ويؤثر مباشرة على قدرة Eastern على التحرك نحو الأسواق الراقية.

إشارات الموثوقية، ضوضاء السوق، والمخاطر التي لا تزال مهمة

أوضح دليل على الموثوقية لا يأتي من وسائل التواصل الاجتماعي. إنه تعاقدي. تبيع Eastern مستويات خدمة محددة مع أوقات استعادة قابلة للقياس، وأهداف زمن وصول، ومتطلبات استقلالية. عقد PCAF DIA الاحتياطي كاشف بشكل خاص لأنه تطلب ألا تشارك خدمة Eastern الاحتياطية نفس العمود الفقري، أو مزودي العبور، أو مرافق الميل الأخير حيثما أمكن، وأن تدعم اختبار تجاوز الفشل وشهادة استقلالية البنية التحتية. هذه اللغة مهمة اقتصاديًا: تظهر أن بعض المشترين لا يهتمون فقط بالنطاق الترددي، ولكن بارتباط الفشل. قدرة Eastern على توقيع مثل هذه العقود تشير إلى أنها مستعدة لأن تُحكم على أساس الهيكل التقني، وليس فقط السعر.

إشارات الموثوقية الأكثر انتشارًا مختلطة، لكن هذا في حد ذاته مفيد. صفحة Downdetector الحالية لـ Eastern لا تظهر أزمة انقطاع نشطة وبصمة شكاوى عامة أقل مما تجتذبه مشغلو المستهلكون الكبار عادةً. مناقشات Reddit حول Eastern نادرة؛ خيط عام 2021 لاحظ تحديدًا قلة المراجعات المتاحة، على الرغم من أن التعليقات القليلة كانت إيجابية بشكل معتدل، بينما احتوت منشورات Reddit الأقدم على ادعاءات أكثر قسوة وأقل موثوقية بأن Eastern كانت 'مشبوهة'. تحتوي صفحة Facebook الخاصة بـ Eastern أيضًا على منشورات استكشاف الأخطاء وإصلاحها الروتينية وإشعارات استعادة الانقطاع، بما في ذلك إشعارات خلال إعصار أوديت وحوادث خدمة أخرى.

تثبت هذه المصادر الإدراك والإفصاح عن أحداث هامشية. لا تثبت معدلات الانقطاع على مستوى السكان، أو جودة حل التذاكر، أو رضا العملاء المؤسسيين. الخلاصة التجارية هي أن Eastern تولد ضوضاء عامة قليلة نسبيًا، لكن هذا قد يعكس بصمة استهلاكية صغيرة بقدر ما يعكس موثوقية فائقة.

هذا التمييز مهم لأن المشغلين المؤسسيين يمكن أن يظهروا 'هادئين' عبر الإنترنت لأسباب حميدة أو غير حميدة. حميدة: عدد أقل من عملاء المستهلكين، وميل أقل للشكوى على وسائل التواصل الاجتماعي، وقنوات دعم أكثر تخصيصًا تبقي القضايا خارج المنتديات العامة. غير حميدة: قاعدة متخصصة صغيرة جدًا بحيث لا تولد بيانات، أو عملاء مرتبطون بشدة بدوائر خاصة بالموقع لدرجة أنهم يشكون بشكل خاص بدلاً من التبديل. الأدلة التي تم فحصها هنا لا تفصل بين هذه الاحتمالات. غياب الغضب العام الصاخب يرجح بشكل إيجابي أكثر من العكس، لكنه دليل ضعيف مقارنة باتفاقيات SLA التعاقدية أو مقاييس التوفر المنشورة بشكل مستقل.

أكبر خطر تشغيلي لم يتم حله هو الطقس وتركيز المسار. Eastern نفسها أكدت على المرونة ضد الاضطرابات الجيوسياسية والمادية، والمنطق واضح. شبكات الاتصالات الفلبينية معرضة للأعاصير، والفيضانات، وانقطاع التيار الكهربائي، وقطع الألياف العرضي، ونقاط ضعف هبوط الكابلات. مشاركة Eastern في PDSCN وتركيزها العام على التكرار هما إذن عقلانيان اقتصاديًا. لكنهما لا يلغيان الخطر الأساسي. يغيران فقط وقت التوقف المتوقع وملف وقت الاستعادة. في أرخبيل معرض للعواصف، يمكن للإنفاق الرأسمالي على المرونة أن يحافظ على قوة تسعير المؤسسات على وجه التحديد لأن انقطاعات الخدمة لا يتم القضاء عليها أبدًا.

الخطر الرئيسي الثاني هو التحرير التنظيمي. قانون Konektadong Pinoy هو، من حيث المبدأ، مؤيد للاستثمار ومؤيد للوصول المفتوح. بالنسبة لـ Eastern، هو مساعدة وتهديد في نفس الوقت. مساعدة، لأن المزيد من مشاركة البنية التحتية، والمزيد من الوصول إلى العبور، وبيئة تصريح نقل البيانات أخف يمكن أن تقلل احتكاك النشر، خاصة خارج المدن الكبرى. تهديد، لأنه يخفض بعض حواجز الدخول التي تحمي مزودي المؤسسات الحاليين. يجب أن يكون رد Eastern طويل الأجل هو الجودة التشغيلية، وليس التحكم في الوصول القانوني. إذا لم تستطع Eastern إثبات لعملائها أنها مكمل خدمة أفضل من منافس مرخص حديثًا، فإن التنظيم سيحول تدريجياً جزءًا من خندقها إلى طبقة ناقل مشترك.

الخطر الثالث هو الغموض الاستراتيجي الناتج عن الملكية. النظام البيئي المرتبط بالوالدين يمنح Eastern مزايا في التمويل، والتعاون البحري، والمصداقية. قد يقلل أيضًا من احتمالية السماح لـ Eastern بأن تصبح مستقلة استراتيجيًا للغاية. تاريخ الأعمال مليء بالشركات التابعة الموجودة بشكل أساسي لتحسين اقتصاديات المحفظة بدلاً من غزو الأسواق. يشير نطاق منتجات Eastern ونموذج التوسع إلى طموح حقيقي، لكن الأدلة لا تزال تناسب تفسيرًا أضيق: قد تكون Eastern موجودة لخدمة حسابات ومناطق وفئات أصول معينة تكمل استراتيجية المجموعة بدلاً من إعادة تعريفها. هذا لن يجعل الأعمال سيئة. سيجعلها محدودة السقف.

الخطر النهائي هو دليلي، ويحتاج إلى ذكر بوضوح. Eastern شركة خاصة، وإفصاحها العام أرق بكثير من نظرائها المدرجين. الأرقام الرئيسية مثل إجمالي النفقات الرأسمالية، وتجزئة الإيرادات، والتغير، والأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك، وإشغال مركز البيانات، واستخدام السحابة، وتركيز الإيرادات الحكومية غير مرئية بشكل رئيسي إلا من خلال تعليقات الإدارة، وآثار المشتريات، ومراقبة الشبكة، بدلاً من تقارير الصناعة المدققة. هذا يعني أن أي استنتاج تجاري حول Eastern يجب أن يكون احتماليًا.

الأطروحة المركزية هنا قوية بما يكفي لتؤخذ على محمل الجد، لكنها ليست قوية بما يكفي لتعامل كاملة التحقق بدون الوصول إلى البيانات المالية الداخلية أو وثائق العناية الواجبة المصرفية.

ما يمكن أن يغير الرؤية التجارية

كما هي الأمور، الرؤية التجارية الأكثر دفاعية هي أن Eastern تخلق قيمة من خلال حزم الاتصال المؤسسي المرن مع السحابة والأمن والخدمات المدارة، في الأماكن التي لا تزال فيها الجغرافيا الجزيرية واستمرارية الأعمال تجعل الخدمة الحتمية تستحق الدفع. أفضل حساباتها هي على الأرجح تلك التي يكون فيها التوقف مكلفًا، وهندسة الفروع معقدة، والتوسع الإقليمي قيد التنفيذ، والمشترون يريدون ناقلًا حقيقيًا بدلاً من مجرد معيد بيع. قطاعات الحكومة والضيافة أمثلة مرئية؛ SMEs الإقليمية، والمكاتب المجاورة لمراكز الاتصال، والمدارس، والمستشفيات، والمصدرون، وشركات المهنية متعددة المواقع هي أمثلة أخرى معقولة.

تبدو الأعمال أشبه بمنفعة بنية تحتية مؤسسية مستهدفة أكثر من كونها قصة نمو اتصالات واسعة.

رؤية أكثر إيجابية بشكل مادي ستتطلب دليلاً على أن Eastern تفعل ثلاثة أشياء في وقت واحد. أولاً، تحويل الوصول إلى PDSCN إلى عقود مستدامة وذات هامش أعلى في مدن الدرجة الثانية، وليس مجرد إطلاقات رمزية. ثانيًا، إرفاق الخدمات السحابية والسيبرانية والخدمات المدارة بحصة ذات معنى من حسابات الاتصال، وبالتالي تقليل المنافسة السعرية البحتة. ثالثًا، الحفاظ على تصور لاستقلالية الخدمة على الرغم من نسبها غير العادي. إذا تحققت هذه الشروط الثلاثة، يمكن أن تظل Eastern صغيرة في الحصة الوطنية بينما تكون جذابة من حيث العائد على رأس المال المستثمر.

رؤية أكثر سلبية بشكل مادي ستظهر إذا حدث العكس: إذا أصبح PDSCN بشكل أساسي سلعة نقل؛ إذا بقيت السحابة والأمن منتجات كتيب منخفضة الاختراق؛ إذا تبين أن قاعدة Eastern في القطاع العام مجزأة للغاية ومحدودة السعر؛ أو إذا نجحت المجموعات الكبيرة في ضغط سلسلة القيمة من خلال تقديم حزم مؤسسية بأسعار لا تستطيع Eastern مجاراتها. في هذا العالم، ستظل Eastern تمتلك تاريخها وحضورها الشبكي، ولكن بقوة تسعير أقل بكثير. ستبدأ في الظهور كأصل محفظة أيامه الأفضل خلفه.

كل الأمور في الاعتبار، تستحق Eastern أن تعامل لا كأثر ولا كبطل خفي. إنها شيء أكثر نثرًا وأكثر إثارة للاهتمام: ناقل مؤسسي متوسط الحجم تعتمد أهميته على ما إذا كان الاتصال في الفلبين يظل مشكلة موثوقية وتكامل بدلاً من مشكلة وصول رخيص بسيط. في الوقت الحالي، تشير البيانات المتاحة إلى أن هذه المشكلة لا تزال حية جدًا. لهذا السبب لا تزال Eastern مهمة.

سجل الأدلة

التقرير السنوي لـ Globe Telecom 2025الرابط:

https://www.globe.com.ph/sites/default/files/reports/secpse/2025/A.%20Annual%20Reports/IV.%20Annual%20Report%20%2817-A%29/GLO_17-A_2025.pdfنوع المصدر:إيداع شركة رسمي.ما يدعمه:استحواذ Globe على 50% من Vega Telecom؛ ملكية Vega لأصول اتصالات مرتبطة بـ ETPI؛ حجم Globe ومعيار إيرادات بيانات المؤسسات الحالي.ما لا يثبته:لا يظهر البيانات المالية المستقلة لـ ETPI، ولا يكشف عن الترتيبات الداخلية للتحويل أو التفويض الاستراتيجي لـ Eastern.لماذا هو مهم اقتصاديًا:يثبت أن Eastern جزء من هيكل ملكية الجهات الحالية ويساعد في تثبيت الحجم التنافسي بالنسبة لأعمال Globe المؤسسية الأكبر بكثير.APNIC WHOIS لـ AS9658الرابط:

https://wq.apnic.net/apnic-bin/whois.pl?object_type=aut-num&searchtext=AS9658نوع المصدر:قاعدة بيانات سجل.ما يدعمه:سيطرة ETPI على AS9658، موقعها في الفلبين وهوية التوجيه الرسمية.ما لا يثبته:لا يثبت مستويات حركة المرور، أعداد العملاء، أو الملكية المادية لكل قطاع نقل خلف ASN.لماذا هو مهم اقتصاديًا:يؤكد أن Eastern مشغل شبكة حقيقي بموارد إنترنت قابلة للتوجيه خاصة بها، وليس مجرد معيد بيع ذو علامة تجارية.سجل PeeringDB لشبكة Eastern Telecommunications Philippinesالرابط:

https://www.peeringdb.com/net/2692نوع المصدر:دليل ترابط الصناعة.ما يدعمه:المشاركة في نقاط تبادل في مانيلا، سنغافورة، هونغ كونغ، فرانكفورت ولوس أنجلوس؛ سياسة ترابط انتقائية؛ نطاق عالمي؛ وضعية ترابط عامة.ما لا يثبته:لا يثبت حركة المرور الفعلية المنقولة، اقتصاديات الترابط المدفوع، أو تحقيق الدخل من العملاء من نقاط الترابط هذه.لماذا هو مهم اقتصاديًا:يظهر أن Eastern لديها عمق ترابط كبير يمكن بيعه كوصول أقل زمن وصول وأكثر مرونة إلى النظم البيئية السحابية والناقلة.إعلان إطلاق PDSCN ووثائق الشريكالرابط:

https://www.prnewswire.com/news-releases/globe-eastern-communications-infinivan-kickstart-philippines-longest-submarine-fiber-cable-network-301604895.htmlنوع المصدر:إعلان مشروع من الشركة والشريك.ما يدعمه:وجود وحجم ونطاق شبكة الكابلات البحرية المحلية الفلبينية (PDSCN)؛ مشاركة Eastern المباشرة في المشروع.ما لا يثبته:لا يظهر حصة Eastern الدقيقة في الملكية، أو الاستخدام، أو العوائد المستقلة من النظام.لماذا هو مهم اقتصاديًا:العمق البحري المحلي هو أحد الأسباب الرئيسية التي تجعل ناقل مؤسسي صغير لا يزال مهمًا في سوق جزيري.خطة الاتصال الرقمية الوطنية لـ DICTالرابط:

https://ictstatistics.dict.gov.ph/wp-content/uploads/2026/04/NDCP_Approved-FOR-GENERAL-CIRCULATION.pdfنوع المصدر:وثيقة سياسة حكومية رسمية.ما يدعمه:موقف الدولة بأن العمود الفقري المرن والبنية التحتية البحرية مركزية للاتصال الوطني.ما لا يثبته:لا يتحقق من التنفيذ التجاري لـ Eastern أو يضمن أي عوائد على مستوى المشروع.لماذا هو مهم اقتصاديًا:يحدد بيئة السياسة التي يجب أن تحتفظ فيها أصول النقل بين الجزر والعمود الفقري المرن بقيمة.قانون Konektadong Pinoy وقواعده التنفيذيةالرابط:

https://www.lawphil.net/statutes/repacts/ra2025/ra_12234_2025.htmlوhttps://www.lawphil.net/statutes/repacts/ra2025/pdf/irr_12234_2025.pdfنوع المصدر:قانون رسمي وقواعد تنفيذية.ما يدعمه:التحول إلى الوصول المفتوح في نقل البيانات، وإزالة حواجز المنافسة، والتفويض للاعبين المؤهلين لنقل البيانات بتشغيل الشبكات بدون امتياز تشريعي.ما لا يثبته:لا يظهر مدى سرعة دخول المنافسين الجدد أو مدى عدوانية التنفيذ في تغيير سلوكيات السوق.لماذا هو مهم اقتصاديًا:يقلل من قيمة الندرة القانونية الموروثة ويرفع أهمية جودة الأصول الفعلية وتنفيذ الخدمة.القانون الجمهوري رقم 9172الرابط:

https://issuances-library.senate.gov.ph/legislative%2Bissuances/Republic%20Act%20No.%209172نوع المصدر:سجل تشريعي رسمي.ما يدعمه:تجديد وتعديل امتياز Eastern التشريعي لعام 2002 لمدة خمسة وعشرين سنة.ما لا يثبته:لا يحدد بذاته إلى أي مدى تظل أنشطة Eastern المستقبلية خاضعة للتفويض القائم على الامتياز بعد إصلاحات الوصول المفتوح لعام 2025.لماذا هو مهم اقتصاديًا:يشرح التراث القانوني لـ Eastern في السوق الحديث ولماذا التغيير التنظيمي مهم جدًا لخندقها التنافسي.عقد الإنترنت الاحتياطي لـ PCAF مع Easternالرابط:

https://pcaf.da.gov.ph/wp-content/uploads/2026/06/CONTRACT-of-EASTERN-TELECOMMUNICATIONS-PHILIPPINES-INC.-Back-up-Internet-Subscription-Copy.pdfنوع المصدر:عقد حكومي.ما يدعمه:شروط SLA ملموسة، متطلبات التكرار، متطلبات تنوع العبور، وتسعير تعاقدي لخدمة DIA احتياطية لـ Eastern.ما لا يثبته:لا يثبت أن Eastern تلبي أهداف SLA هذه عبر قاعدة عملائها أو أن اقتصاديات الوحدة لهذا العقد تعمم على جميع الحسابات.لماذا هو مهم اقتصاديًا:إنه دليل محدد بشكل استثنائي على أن Eastern تبيع المرونة، وليس فقط النطاق الترددي، وأن المشترين على استعداد لدفع ثمنها تعاقديًا.جوائز مزود خدمة الإنترنت للجنة الخصوصية الوطنية لـ Easternالرابط:

https://privacy.gov.ph/wp-content/uploads/2025/02/2023-0011_Internet-Service-Provider-ISP-Main.pdfوhttps://privacy.gov.ph/wp-content/uploads/2025/11/2025-0115_Internet-Service-Provider-ISP-QC.pdfنوع المصدر:قرارات لجنة العطاءات والمشتريات الحكومية.ما يدعمه:مشتريات وكالات متكررة من Eastern، بما في ذلك متطلبات تجاوز الفشل 250 ميجابت في الثانية وجائزة مزود خدمة إنترنت احتياطي طارئ بقيمة 1 مليون بيزو فلبيني.ما لا يثبته:لا يثبت أن Eastern هي المزود المهيمن أو الوحيد للجنة مع مرور الوقت، أو أن القطاع العام مربح للغاية.لماذا هو مهم اقتصاديًا:الجوائز المتكررة من الوكالات تشير إلى مصداقية المشتريات والثقة التشغيلية، وهي قيمة في مبيعات المؤسسات والقطاع المنظم.مواد Eastern Cloud وCloudSigmaالرابط:

https://www.eastern.com.ph/products-services/cloud-solutionsوhttps://www.cloudsigma.com/pages/case-studiesنوع المصدر:صفحة منتج رسمية وصفحة دراسة حالة شريك.ما يدعمه:تموضع Eastern السحابي العام، شراكة CloudSigma، والنية لبيع السحابة جنبًا إلى جنب مع الاتصال.ما لا يثبته:لا يثبت حجم إيرادات سحابي كبير، أو استخدام، أو وضع تنافسي ضد مشغلي السحابة الفائقة.لماذا هو مهم اقتصاديًا:يظهر استراتيجية Eastern للدفاع عن حسابات المؤسسات من خلال التحرك لأعلى المكدس نحو القرب من السحابة وتجميع الخدمات.إفصاحات أداء مؤسسات PLDT وGlobeالرابط:

https://www.firstpacific.com/media/normal/17044_PLDT%20FY24%20results.pdfوhttps://www.globe.com.ph/sites/default/files/reports/secpse/2025/B.%20Quarterly%20Reports/IV.%20Analyst%20Briefing%20Materials/glo-4q25-briefing-materials.pdfنوع المصدر:مواد استثمارية رسمية.ما يدعمه:PLDT Enterprise عند 48.4 مليار بيزو فلبيني وبيانات الشركات لـ Globe عند 20.7 مليار بيزو، مما يسلط الضوء على حجم منافسي Eastern الرئيسيين.ما لا يثبته:لا يثبت التداخل المباشر مع كل قطاع فرعي أو حزمة لـ Eastern.لماذا هو مهم اقتصاديًا:هذه هي المقامات التنافسية ذات الصلة للحكم على ما إذا كانت Eastern لاعبًا متخصصًا أم مشغل مؤسسي موسع.إصدار نتائج Converge 2025الرابط:

https://corporate.convergeict.com/intelligence team/converge-maintains-industry-leading-trifecta-profitability-margins-exceed-expectationsنوع المصدر:إصدار نتائج شركة رسمي.ما يدعمه:إيرادات مؤسسات Converge البالغة 7.4 مليار بيزو فلبيني في 2025 واستمرار نمو SMEs والبيع بالجملة.ما لا يثبته:لا يكشف عن تعريفات قطاعية قابلة للمقارنة مباشرة أو ربحية لـ Eastern.لماذا هو مهم اقتصاديًا:يضع Eastern بالنسبة للداخل الجديد في الألياف الثابتة، وليس فقط ضد الجهتين الحاليتين الكبيرتين.تصريحات إيرادات Philstar وEastern 2025الرابط:

https://www.philstar.com/business/2024/04/22/2349400/eastern-communications-grows-market-share-6-percentوhttps://eastern.com.ph/news/eastern-communications-achieves-increased-revenue-furthers-mindanao-expansion-in-2025نوع المصدر:مقال صحفي محلي وبيان صحفي للشركة.ما يدعمه:إيرادات مدارة بقيمة 4.8 مليار بيزو فلبيني في 2023، وحصة سوقية مزعومة 6%، وتأكيد Eastern الخاص بنمو إيرادات 8.4% في 2024.ما لا يثبته:لا يوفر حسابات قطاعية مدققة أو مقام قطاعي محدد بوضوح لادعاء الحصة السوقية.لماذا هو مهم اقتصاديًا:حتى إشارات الإيرادات غير الكاملة حاسمة لأن Eastern شركة خاصة ولا تنشر النوع من الإفصاحات المدققة المفصلة التي ينشرها نظراؤها المدرجون.

أسئلة استخباراتية غير محلولة يمكن أن تغير الرؤية

العديد من الأسئلة المفتوحة يمكن أن تغير التقييم التجاري بشكل مادي في أي اتجاه.

ما حصة إيرادات Eastern من الاتصال الخالص مقابل السحابة، والأمن السيبراني، وتكنولوجيا المعلومات المدارة، والصوت، وخدمات مركز البيانات المرتبطة بها؟ إذا كانت معدلات الإرفاق عالية، فإن Eastern أكثر دفاعية مما تبدو في مقارنات النطاق الترددي. إذا كانت معدلات الإرفاق منخفضة، فهي أكثر تعرضًا لتسعير السلع.

ما حصة محفظة Eastern في القطاع العام من الاتصال الاحتياطي أو الثانوي مقارنة بالاتصال الأساسي الحرج؟ تظهر أدلة المشتريات كفاءة في كليهما، لكن الوضع الأساسي يقول بشكل عام أكثر عن الثقة واللزوجة والهامش.

ما هي حقوق Eastern الفعلية في PDSCN: نسبة الملكية، حقوق الاستخدام غير القابلة للإلغاء، التزامات الصيانة، واقتصاديات السعة الداخلية؟ المشاركة في الكونسورتيوم قيمة، لكن القيمة الاقتصادية تعتمد على التفاصيل التعاقدية.

ما هو تركيز Eastern حسب العميل والجغرافيا؟ شركة بهذا الحجم يمكن أن تبدو متنوعة حتى يعرف المرء أن حفنة من القطاعات أو الحسابات تولد حصة كبيرة من إجمالي الهامش. لا يوجد مصدر عام تم فحصه هنا يحل هذه النقطة.

ما هو سجل التوفر الحقيقي حسب مستوى الخدمة والمدينة؟ اتفاقيات SLA التعاقدية مفيدة، لكن القياس المستقل للأداء الشهري عبر لوزون وفيزاياس ومينداناو سيكون أقوى بكثير. الضوضاء العامة ضعيفة جدًا للإجابة على هذا السؤال بشكل صحيح.

كيف سيتم تنفيذ إطار قانون Konektadong Pinoy بالضبط لمشاركة البنية التحتية، والوصول المفتوح، وقياس الأداء؟ القانون مهم بالفعل. العواقب التجارية تعتمد على سرعة التنفيذ والانضباط.

ما هي علاقة Eastern باستراتيجية المجموعة الأم في مبيعات المؤسسات؟ إذا سُمح لـ Eastern بلعب دور محايد أو تكميلي بقوة، فإن تخصصها أقوى. إذا كانت في الأساس مخصص محفظة لحسابات مختارة، فإن إمكانات الصعود أكثر محدودية. لا تحسم المصادر العامة السؤال.

أخيرًا، مجموعة البيانات المفقودة الأكثر حسماً هي الجودة المالية المستقلة: هامش EBITDA، كثافة النفقات الرأسمالية، التغير، تحويل النقد، والإيرادات حسب المنتج. بدونها، يمكن تحليل Eastern بشكل موثوق كنظام اقتصادي، ولكن لا يمكن تقييمها بالكامل كعمل تجاري.