ملخص

- السجل العام لشركة Digital Frankfurt GmbH يدعم بصمة حقيقية للسيطرة على الشبكة المحلية: RIPE NCC تدرجها كـ LIR ألماني، سجلات RIPE/RDAP تربط AS48152 بـ Digital Frankfurt GmbH، RIPEstat ترى مساحات IPv4 و IPv6 المعلنة، وPeeringDB يعرض إدخالات تشغيلية للتناظر في DE-CIX Frankfurt تحت ملف شبكة Digital Realty Germany.

- قضية الاستثمار لا تُحسم بنمو الشبكة المرئي. فالشركة تخلق قيمة فقط إذا كانت مزايا المساحة المشتركة، والربط البيني، والتناظر، والاستمرارية الخاصة بفرانكفورت تولّد قوة تسعير دائمة بعد أن تستوعب تكاليف الطاقة، والتبريد، والامتثال، والاتصال العلوي، وتركز العملاء، وخيارات السحابة البديلة حصتها من الهامش.

المسألة الاقتصادية تبدأ بالجغرافيا

مشكلة Digital Frankfurt GmbH الاقتصادية تبدأ بميزة موقع هي أيضًا قيد. ففرانكفورت ليست سوق اتصال ناشئة حيث يمكن للندرة وحدها أن تحمل العوائد. إنها سوق مرور أوروبية مكتظة، ومركز مالي، ومرتكز إقليم سحابي، وموطن DE-CIX Frankfurt، حيث يمكن الوصول إلى أكثر من 1,000 شبكة محلية وإقليمية وعالمية وقد تجاوزت حركة الذروة 18 تيرابت/ثانية. هذه الكثافة قيّمة لأن العملاء يمكنهم تقصير المسارات، وشراء التكرار، والاتصال بالأطراف المقابلة دون التعامل مع كل اتصال خارجي كمشكلة ناقل بعيد المدى. وهي أيضًا لا ترحم لأن الكثافة تدعو إلى المقارنة.

في سوق يمكن فيه لكل مشترٍ جاد أن يطلب من Equinix وDigital Realty وشركاء DE-CIX ومزودي السحابة العملاقة والناقلين العالميين ووسطاء الخدمات المدارة بديلاً، فإن السيطرة المحلية لا تعني تلقائيًا قوة تسعير محلية.

السؤال التجاري الأول ليس إذن ما إذا كانت Digital Frankfurt تملك بصمة شبكية. إنها تملكها. الدليل العام يظهر كيانًا قانونيًا ألمانيًا، ووظيفة سجل إنترنت محلي، وتسجيل نظام مستقل، ومساحة عناوين معلنة، وإدخالات تناظر عامة. السؤال الأصعب هو من يدفع مقابل السيطرة التي تمثلها هذه الأصول. قد تقدّر شركة صغيرة أو متوسطة الاستمرارية والتوجيه المتوقع وسطح تشغيل مألوف في فرانكفورت. وقد تفضل شركة تعتمد السحابة أولاً شراء AWS Direct Connect أو Microsoft ExpressRoute أو Google Cloud Interconnect أو خدمة شبكة معرّفة برمجيًا عبر متكامل، تاركة تعقيد المساحة المشتركة والتناظر الأساسي لمنصات أكبر.

وقد يكون لدى الناقل بالفعل وجوده في فرانكفورت ويتعامل مع مسار محلي آخر كإضافة وليس كاستراتيجي. نفس الجغرافيا التي تخلق حالات الاستخدام تبقي العملاء أيضًا على اطلاع بالبدائل.

لهذا السبب فإن اختبار استرداد رأس المال مهم. السيطرة على الشبكة المحلية تتطلب أكثر من إدخالات التسجيل ومنافذ التبادل. إنها تتطلب مساحة مركز بيانات، وعقود طاقة، وتبريدًا، وصيانة، وعمليات ربط بيني، وهندسة توجيه، ومراقبة، ومعالجة إساءة الاستخدام، وإجراءات أمنية، وتجديدات، ومسار مبيعات يمكنه تحويل القدرة التقنية إلى إيرادات متكررة. السجل العام لا يكشف عن الربح والخسارة المستقلين لـ Digital Frankfurt GmbH. لكنه يُظهر بيئة التكلفة التي تعمل فيها الكيان. تُظهر تقارير Digital Realty لعام 2025 أن المرافق، ونفقات تشغيل العقارات المؤجرة، والاستهلاك، ورأس المال التطويري هي اقتصادات مركزية للمنصة الأوسع.

تضيف قواعد مراكز البيانات الألمانية والأوروبية التزامات بالإبلاغ عن الطاقة، والكفاءة، والحرارة المهدورة. قيود شبكة الكهرباء والأراضي في فرانكفورت هي قضايا على مستوى السوق، وليست أسرارًا خاصة بالشركة.

السؤال الاستراتيجي إذن محدد: هل تستطيع Digital Frankfurt تحويل السيطرة على موارد الأرقام المحلية والتوجيه وقرب الربط البيني إلى نتائج مدفوعة للعملاء تنجو من المقارنة مع عرض مجمع أكبر؟ إذا كان الجواب نعم، يمكن للشركة أن تكون أكثر من مجرد غلاف قانوني حول شبكة حرم جامعي. إذا كان الجواب لا، فإن البصمة لا تزال لها قيمة تشغيلية لمنظومة Digital Realty في فرانكفورت، لكن اقتصاداتها هي اقتصادات مكون منصة ضروري وليس مصدرًا مستقلًا لقوة التسعير.

ما يثبته السجل العام عن الشركة

أوضح دليل على الهوية يأتي من RIPE. صفحة العضو في RIPE NCC تُعرّف Digital Frankfurt GmbH تحت إدخال العضوية الألمانية المرتبطة باسم السجل المستخدم في سجلات الموارد العامة. سجل المنظمة RIPE لـ ORG-DFG3-RIPE يدرج Digital Frankfurt GmbH كـ LIR ألماني، ويعطي رقم التسجيل كمحكمة مقاطعة فرانكفورت أم ماين HRB 104107، ويسجل العنوان كـ Hanauer Landstrasse 298, 60314 Frankfurt am Main, Germany. نفس سجل RIPE يدرج جهات اتصال إدارية وتقنية وإساءة استخدام تابعة لـ Digital Realty EMEA، مع بريد إلكتروني لإساءة الاستخدام تحت digitalrealty.com. هذا سجل حوكمة موارد، وليس كتيبًا تسويقيًا.

إنه يثبت أن الكيان جزء من سطح موارد الأرقام والاتصال التشغيلي لبيئة شبكة فرانكفورت المرتبطة بـ Digital Realty.

RDAP وRIPEstat يضيفان طبقة النظام المستقل. AS48152 مسجل كـ DIGITAL-REALTY-DE، وRIPEstat يحدد الحامل كـ Digital Frankfurt GmbH. تاريخ التسجيل هو أكتوبر 2016، وRIPEstat يظهر AS كمعلن في نظام التوجيه. AS ليس الشركة؛ إنه معرف توجيه تحت سيطرة أو إدارة الشركة. هذا التمييز مهم لأن المشتري لا يشتري ASN كخدمة في المطلق. يشتري المشتري قابلية الوصول، والربط البيني السلس، والتكرار، والمساءلة التشغيلية. ASN هو دليل على أن Digital Frankfurt لديها الأساس التقني والإداري لتوفير أو دعم هذه النتائج.

دليل الشركة الأم يشير إلى Digital Realty. يُظهر عرض الشركات التابعة لـ Digital Realty لعام 2025 Digital Frankfurt GmbH كشركة تابعة ألمانية. صفحة فرانكفورت الحضرية الخاصة بـ Digital Realty تصف بصمة محلية لأكثر من 20 مركز بيانات، و172,000 متر مربع من إجمالي مساحة المساحة المشتركة، وأكثر من 340 مزود خدمة سحابية وشبكية، وأكثر من 480 عميلاً. تضع صفحات المنشآت مواقع متعددة في فرانكفورت على طول أو بالقرب من Hanauer Landstrasse وعناوين أخرى في فرانكفورت، بينما تصف الشركة الأوسع نفسها كمزود محايد للسحابة والناقل لمراكز البيانات والمساحة المشتركة والربط البيني. الاتصال بين Digital Frankfurt وDigital Realty إذن أكثر من مجرد كلمة مشتركة في الاسم.

إنه ينعكس في جهات اتصال RIPE، وممتلكات الويب لـ Digital Realty، وإفصاح الشركات التابعة لهيئة الأوراق المالية.

هناك حدود. المصادر العامة لا تظهر قائمة عملاء مستقلة لـ Digital Frankfurt، أو إيرادات مستقلة، أو دفتر أسعار محلي، أو تاريخ تبديل، أو هامش إجمالي. مصادر التوجيه العامة لا تثبت نشاط ISP تجزئة، أو عقود WAN مدارة للمؤسسات، أو إعادة بيع سحابية، أو أعمال شبكة وصول منفصلة. سجلات الشركات ومجمعات السجلات التجارية تضيف سياقًا مفيدًا، بما في ذلك تسجيل الكيان في فرانكفورت وتاريخ التسمية السابق، لكنها لا تحل اقتصاديات الوحدة. السجل العام يدعم شركة ذات صلة بالموارد والبنية التحتية المحلية داخل بيئة Digital Realty. لا يدعم معاملة الكيان كمزود إنترنت استهلاكي ألماني واسع أو كمزود سحابي مستقل.

هذا الحد مهم للقراء وللتقييم. أقوى ادعاء يمكن الدفاع عنه هو أن Digital Frankfurt GmbH شركة مقرها فرانكفورت مرتبطة بـ Digital Realty مع وضع LIR في RIPE، ودليل توجيه AS48152، وموارد عناوين، ووجود ربط بيني. أضعف ادعاء سيكون الاستدلال، دون دليل على العملاء، بأنها تبيع مجموعة كاملة من خدمات الوصول والعبور والسحابة والخدمات المدارة للسوق المفتوح. قد تدعم الشركة مثل هذه الخدمات ضمن مجموعة منتجات أوسع، لكن يجب بناء القضية العامة مما هو مرئي.

بصمة الشبكة حقيقية، لكنها ليست قصة تجزئة

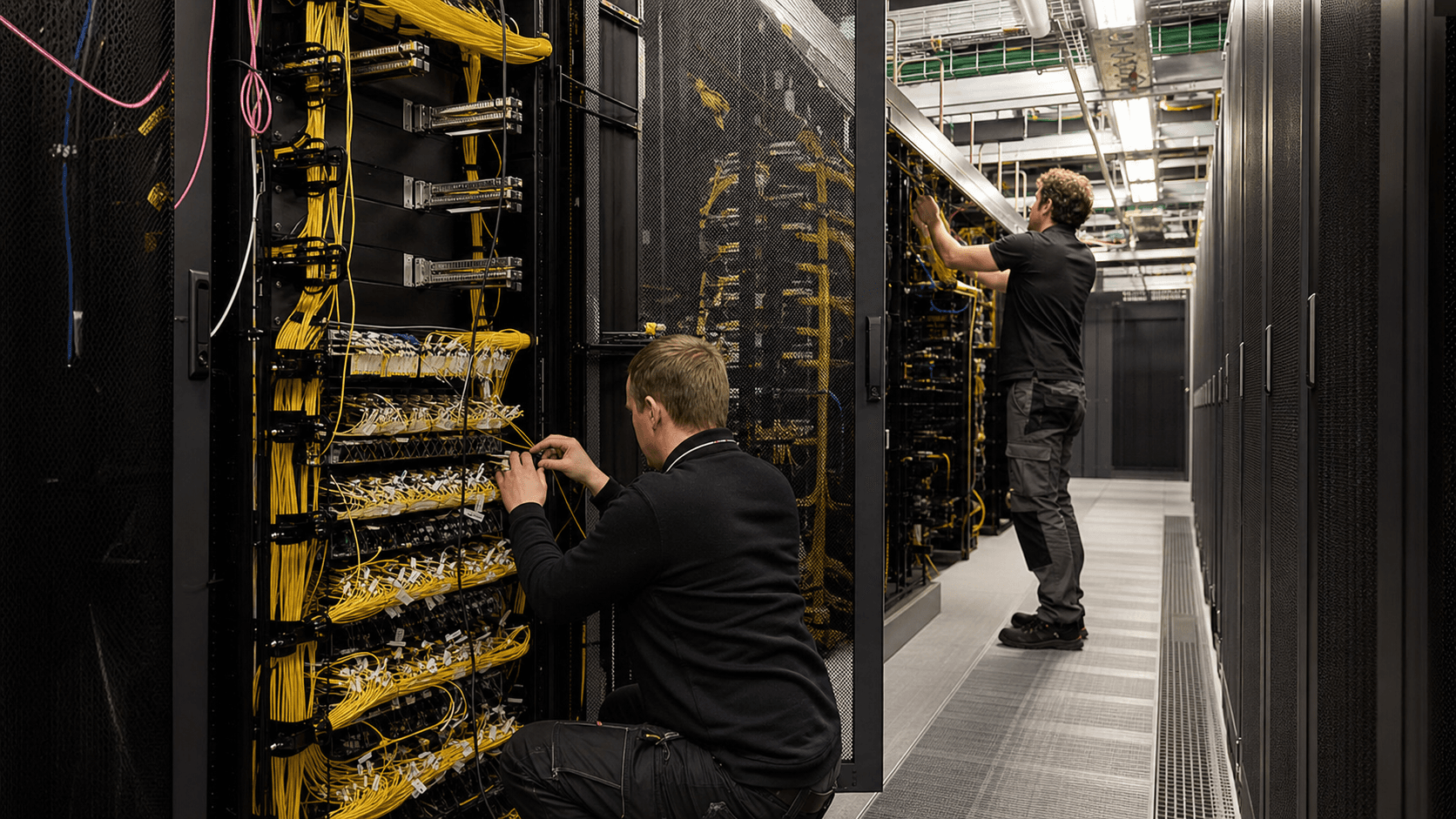

أدلة الشبكة كافية بما يكفي لاعتبار Digital Frankfurt أكثر من مجرد إدخال ورقي. بيانات حالة التوجيه لـ AS48152 في RIPEstat تظهر مساحة معلنة عبر IPv4 وIPv6، بما في ذلك 32 بادئة IPv4 و15 بادئة IPv6 في وقت التحقق، مع 25,344 عنوان IPv4 و1,048,576 مكافئ /48 IPv6 في ملخص المساحة المعلنة. نفس عرض RIPEstat أظهر رؤية كاملة من أقران RIS لكل من IPv4 وIPv6 وأكثر من 150 جارًا مرصودًا. مجموعات بيانات BGP العامة ديناميكية ولا ينبغي قراءتها كبيانات عملاء مدققة، لكنها تثبت أن الشبكة مرئية وموجهة ومتصلة في النظام العالمي.

PeeringDB يضيف إشارة تجارية تشغيلية. ملف الشبكة لـ AS48152 مسمى Digital Realty Germany، يدرج الموقع الإلكتروني كـ digitalrealty.com، يصف سياسة التناظر العامة كمفتوحة، ويظهر إدخالين تشغيليين في DE-CIX Frankfurt، كل منهما بسرعة 10 جيجابت/ثانية، مع تحديد التناظر مع خادم المسار كصحيح. أحد الإدخالات لديه عناوين IPv4 وIPv6؛ والآخر يظهر IPv6. هذا ليس مثل عقد مع كل شبكة في التبادل. إنه دليل على أن شبكة Digital Frankfurt المرتبطة موجودة في نسيج التبادل وتقدم نفسها علنًا كراغبة في التناظر بموجب شروط مفتوحة.

خدمات التوجيه العامة الأخرى تؤكد بشكل عام البصمة مع اختلاف في التفاصيل. BGP.tools يحدد AS48152 كـ Digital Frankfurt GmbH، مسجلة في أكتوبر 2016، نشطة تحت RIPE، وتنشئ بادئات IPv4 وIPv6. IPinfo يدرج نطاقات متعددة صالحة RPKI ويظهر ملاحظات من مقدمي الخدمة والأقران. الاختلافات بين BGP.tools وIPinfo وRIPEstat وغيرها من المشاهدات طبيعية لأن كل مصدر يعيّن علاقات التوجيه بشكل مختلف وفي أوقات مختلفة. التفسير الصحيح ليس تجميد أي قائمة مقدمي خدمة كعقد مورد. التفسير الصحيح هو أن الشبكة تعتمد على المزيج المعتاد من التناظر والعبور وتسجيل المسارات والنظافة التشغيلية للتوجيه التي تتطلبها شبكات مراكز البيانات.

إشارة RPKI إيجابية لكنها محدودة. على سبيل المثال، تحقق RPKI من RIPEstat لأحد بادئات Digital Frankfurt المعلنة أعاد حالة صالحة مع تفويض أصل المسار يغطي AS48152. هذا يدعم نظافة أمن التوجيه للبادئة المفحوصة. إنه لا يثبت أن كل مسار عميل مثالي، أو أن كل استخدام بادئة مربح، أو أن الشبكة لديها وضع أمني متفوق مقابل منافسين أكبر. إنها قطعة واحدة من الأدلة التشغيلية، وليس نموذج تشغيل كامل.

الاستنتاج المهم هو أن بصمة شبكة Digital Frankfurt تخلق اختيارية. يمكنها دعم عملاء المساحة المشتركة الذين يريدون وصولاً مباشرًا للتبادل. يمكنها مساعدة الحرم الجامعي على تقليل الاعتماد على مزود عبور واحد. يمكنها تحسين استمرارية الخدمة للعملاء الذين يقدرون التحكم المحلي بالمسار. يمكنها توفير طبقة تحكم بالمسار لعرض Digital Realty الأوسع في فرانكفورت. لكن الاختيارية ليست إيرادات. لا تزال الشركة بحاجة إلى عملاء يفضلون هذه البصمة المحلية بما يكفي للدفع مقابلها بدلاً من مطالبة ناقل عالمي، أو شريك تبادل سحابي، أو منصة اتصال مدارة بتجريدها.

نموذج الأعمال: السيطرة على المساحة المشتركة مع اختيارية الربط البيني

الدليل العام يوحي بنموذج أعمال مرتبط بالمساحة المشتركة والربط البيني أكثر من الوصول إلى آخر ميل. لغة منتج Digital Realty على مستوى المجموعة متسقة: إنها تبيع مساحة مركز البيانات، والطاقة، والتبريد، والربط البيني، والاتصال الحضري، والوصول إلى تبادل الإنترنت، والاتصال السحابي، والتنسيق من خلال PlatformDIGITAL وServiceFabric. تقول لغة التقرير السنوي لعام 2025 إن المنصة العالمية تمتد عبر أكثر من 300 منشأة، وأكثر من 55 منطقة حضرية، وأكثر من 30 دولة، وأكثر من 232,000 ربط بيني. وتقول أيضًا إن المواقع، وكثافة الشبكة، وبنية الربط البيني التحتية، والعملاء المرتكزين على الاتصال يخلقون مجتمعات يصعب على المنافسين تكرارها.

هذا هو بالضبط الإطار الاقتصادي الذي تكون فيه كيان شبكة فرانكفورت مهمًا.

في هذا النموذج، السيطرة المحلية لـ Digital Frankfurt ليست قيمة لأنها تحاكي ناقلاً وطنيًا. إنها قيمة إذا قللت من احتكاك التواجد داخل حرم مركز بيانات مكتظ. يمكن للعميل استئجار خزانات أو أجنحة، وطلب ربط بيني، والتناظر في DE-CIX، والوصول إلى منحدرات السحابة، وشراء اتصال خاص، وتصميم التكرار حول نشر مادي يبقى في فرانكفورت. تأتي رغبة العميل في الدفع من السيطرة، وزمن الانتقال، والمرونة، وراحة الامتثال، والسرعة التشغيلية. يأتي هامش البائع من الإشغال العالي، وملحقات الربط البيني، والتوسعات المتكررة، وانخفاض التبديل، والقدرة على توزيع تكاليف التشغيل الثابتة عبر العديد من العملاء.

هذا التمييز يحمي التحليل من خطأ شائع. AS مرئي وكتل عناوين لا تجعل تلقائيًا من الشركة ISP عالي النمو. التشبيه الأفضل هو مستوى تحكم حول منظومة مركز بيانات. عندما تعلن Digital Realty عن إيرادات الربط البيني وغيرها، وعندما تبرز الربط البيني، وعندما تصف منحدرات السحابة ومجتمعات البيانات، فهي تصف معمارية الإيرادات التي يناسبها كيان شبكة محلي. قد لا يحتاج الكيان للفوز بمعركة علامة تجارية استهلاكية منفصلة إذا كان يساعد حرم فرانكفورت على بيع منتج بنية تحتية أكثر التصاقًا.

لكن هذا يعني أيضًا أن الاتجاه الصاعد مقيد بمعدلات الارتباط واحتياجات العملاء. العميل الذي لا يريد سوى قدرة حاسوبية خام في سحابة عامة قد لا يهتم أبدًا بما إذا كان لدى Digital Frankfurt تناظر مفتوح في DE-CIX. العميل الذي يريد اتصال إنترنت مدار بسيط لفرع قد يختار Deutsche Telekom أو Vodafone أو Colt أو Arelion أو Lumen أو موزع شبكات مدارة. العميل الحساس لزمن الانتقال في التداول أو المحتوى أو SaaS أو البيانات المنظمة قد يهتم بعمق بالموقع والأطراف المقابلة والتوجيه والربط البيني الخاص. يعتمد نموذج الأعمال على المزيج، وليس على وجود الأصول.

أقوى نسخة من الأطروحة ليست إذن "المزيد من البادئات يعني قيمة أكبر". بل "المزيد من نتائج الربط البيني المفيدة لكل متر مربع ولكل كيلوواط تعني قيمة أكبر". البادئات ومنافذ التناظر تساعد في خلق هذه النتائج. لكنها ليست كافية بحد ذاتها.

لماذا ترفع فرانكفورت سقف استرداد رأس المال

فرانكفورت جذابة لأنها تركز العملاء والناقلين والتبادلات والمالية والوصول السحابي وحركة المرور الأوروبية. صفحة فرانكفورت الحضرية لـ Digital Realty تقول إن السوق يضم أكثر من 340 مزود خدمة سحابية وشبكية وأكثر من 480 عميلاً في منظومتها المحلية الخاصة. DE-CIX تصف فرانكفورت كعاصمة رقمية لأوروبا، مع أكثر من 18 تيرابت/ثانية حركة ذروة وأكثر من 1,000 شبكة يمكن الوصول إليها. هذه الأرقام تجعل فرانكفورت واحدة من الأسواق القليلة حيث يمكن أن تكون كثافة الربط البيني ميزة منتج يمكن الدفاع عنها بدلاً من ادعاء عام.

نفس الكثافة ترفع سقف رأس المال. سعة فرانكفورت عالية الجودة تتطلب أراضٍ نادرة، ووصولاً للشبكة الكهربائية، وأنظمة طاقة، وأنظمة تبريد، وأمنًا، ومرونة، واستثمارًا في الامتثال. تقارير Digital Realty على مستوى المجموعة تعطي حجم العبء. في عام 2025 أعلنت عن 6.1 مليار دولار من إجمالي الإيرادات التشغيلية، ولكن أيضًا 1.43 مليار دولار نفقات مرافق، و1.08 مليار دولار نفقات تشغيل عقارات مؤجرة، و1.89 مليار دولار استهلاك وإطفاء. لعام 2026، وجهت إلى 3.25 مليار إلى 3.75 مليار دولار من النفقات الرأسمالية التطويرية بعد خصم مساهمات الشركاء، بالإضافة إلى النفقات الرأسمالية المتكررة وتكاليف التأجير المرسملة من 400 مليون إلى 425 مليون دولار.

هذه ليست أرقامًا مستقلة لـ Digital Frankfurt، لكنها تظهر منطق التكلفة للمنصة التي تعمل فيها Digital Frankfurt.

استرداد رأس المال متطلب بشكل خاص لأن سعة مركز البيانات متكتلة. يمكن إنشاء إدخال مسار بسرعة؛ البنية التحتية المادية المربحة لا يمكن. المساحة والطاقة والتبريد والألياف يجب أن تكون متاحة قبل وصول العديد من العملاء. يحتاج المشغل بعد ذلك إلى استخدام كافٍ وخدمات كافية عالية الهامش لتغطية الاستثمار المسبق. نتائج الربع الرابع 2025 لـ Digital Realty تظهر لماذا إيقاع التأجير مهم: أعلنت الشركة عن تراكم موقع لكن لم يبدأ بقيمة 817 مليون دولار من الإيجار الأساسي السنوي المعدل GAAP بحصتها، وفارق متوسط مرجح بثمانية أشهر بين عقود الإيجار الجديدة الموقعة في الربع وبدء العقد. هذا الفارق جزء من الاقتصاديات.

يمكن أن يكون للمنشأة طلب مرئي بينما لا تزال تنتظر بدء الإيرادات.

بالنسبة لـ Digital Frankfurt، يجب تأطير سؤال استرداد رأس المال على مستوى الحرم الجامعي وطبقة التحكم في الشبكة. إذا زادت خدمات التوجيه والربط البيني المحلية من الإشغال، أو معدل التجديد، أو ملحقات الربط البيني، أو السعر لكل كيلوواط من مساحة فرانكفورت، فإن بصمة الشبكة تكسب تكلفتها بشكل غير مباشر. إذا كان العملاء سيشترون نفس المساحة والطاقة دون الاهتمام بـ AS48152 أو التناظر المفتوح أو التحكم بالمسار، فإن بصمة الشبكة تكون تكلفة دعم. تكاليف الدعم يمكن أن تكون ضرورية، لكنها ليست نفس محرك ربح منفصل.

عبء الإثبات يقع إذن على الاقتصاديات الإضافية. كم عدد العملاء الذين يختارون النشر في فرانكفورت لأن سطح الربط البيني المحلي أفضل؟ كم من الإيرادات مرتبط بالربط البيني، والتناظر، والوصول إلى تبادل الإنترنت، والاتصال السحابي، والتحكم المدار بالمسار؟ كم من التبديل يتم تجنبه لأن العملاء بنوا علاقات شبكتهم الخاصة داخل الحرم الجامعي؟ هذه الحقائق ستظهر ما إذا كانت بصمة السيطرة المحلية لـ Digital Frankfurt تنتج قيمة، وليس مجرد نشاط.

قوة التسعير تعتمد على تكاليف التحويل، وليس فقط الندرة

أقوى حالة لقوة التسعير تأتي من تكاليف التحويل. بمجرد أن ينشر العميل خوادم وتخزين وموجهات وأجهزة أمن واتصال خاص داخل منشأة فرانكفورت، فإن الانتقال ليس مجرد عملية شراء بسيطة. يجب إعادة طلب الربط البيني. قد تحتاج خطط عنونة IP والتوجيه إلى التغيير. يجب إعادة اختبار المرونة. قد تحتاج وثائق الامتثال إلى تحديثات. يجب على مالكي التطبيقات قبول نوافذ المخاطر. إذا استضاف مركز البيانات أطرافًا مقابلة، أو منحدرات سحابة، أو منافذ تبادل، أو مزودين يستخدمهم العميل يوميًا، فإن تكلفة الخروج ترتفع أكثر. لغة تقرير Digital Realty السنوي تقول صراحة إن كثافة الشبكة، وتركز العملاء، ومجتمعات الربط البيني يمكن أن تكون صعبة التكرار من قبل المنافسين.

هذا هو الأساس الاقتصادي لقوة التسعير.

بيانات التأجير للربع الرابع 2025 من Digital Realty تدعم فكرة أن المنصة الأوسع كان لديها قوة تجديد في تلك النقطة. عقود الإيجار المجددة الموقعة خلال الربع ارتفعت بنسبة 6.1% على أساس نقدي و12.0% على أساس GAAP. كانت عقود الإيجار الجديدة في فئة 0-1 ميجاواط بالإضافة إلى الربط البيني مهمة أيضًا، حيث سلطت الشركة الضوء على تأجير قياسي عبر هذا العرض و19 مليون دولار من حجوزات الربط البيني بحصتها في الربع. هذه الأرقام على مستوى المجموعة، وليست خاصة بـ Digital Frankfurt، لكنها تظهر أن المنتجات ذات السعة الأصغر والمرتكزة على الربط البيني يمكن أن تكون مهمة حتى داخل شركة غالبًا ما ترتبط بسعة مراكز بيانات كبيرة.

ومع ذلك، الندرة ليست مثل الاحتكار. يمكن لعملاء فرانكفورت مقارنة نشر Digital Realty مقابل Equinix Frankfurt، وخدمات DE-CIX المباشرة، وخيارات الاتصال المباشر السحابي، والمساحة المشتركة للناقلين، ومزودي الاتصال المدار، ومعماريات السحابة الهجينة التي تقلل من الحاجة إلى معدات شبكة يديرها العميل. Equinix تسوّق فرانكفورت كمنظومة كثيفة بالناقلين ترتكز على DE-CIX وتدعي وجود آلاف المؤسسات ومزودي خدمات الشبكة عبر منصتها. AWS وMicrosoft وGoogle جميعهم يقدمون تركيبات اتصال خاص يمكن أن تجعل قرار شراء العميل يبدو بقيادة السحابة وليس بقيادة المنشأة.

إذا كانت الحاجة الحقيقية للعميل هي "مسار خاص آمن إلى السحابة"، فإن بصمة الشبكة المحلية هي مجرد طريقة واحدة لتلبيتها.

قوة التسعير تعتمد إذن على أين تقع Digital Frankfurt في مكدس السيطرة للعميل. إذا كانت مجرد مسار آخر إلى الإنترنت، يمكن للعميل الاستبدال. إذا كانت جزءًا من نشر يصعب إعادة إنشائه مع معدات مادية، وأطراف مقابلة متعددة، وتناظر تبادل، ووصول سحابي، وثقة تشغيلية، فإن البائع لديه مساحة أكبر. نفس الأصل التقني يمكن أن يكون سلعة أو استراتيجيًا اعتمادًا على ما إذا كان مضمنًا في معمارية العميل.

الاختبار العملي هو سلوك التجديد. هل يشتري العميل المزيد من الربط البيني مع مرور الوقت؟ هل يتوسع في نفس المنطقة الحضرية بدلاً من الانتقال إلى مزود مختلف؟ هل يدفع مقابل تصاميم مزدوجة باستخدام سطح شبكة Digital Frankfurt؟ هل يقبل زيادات الأسعار لأن المخاطر التشغيلية تهم أكثر من عرض شهري أقل؟ بدون هذه الحقائق، يجب قراءة حجم الشبكة المرئي كقدرة على كسب قوة التسعير، وليس دليلاً على أن قوة التسعير قد تم كسبها بالفعل.

الاعتماد على الموردين يضيّق ميزة السيطرة المحلية

السيطرة المحلية لا تزال تعتمد على الموردين. AS48152 يمكنه التناظر، وإنشاء البادئات، وإدارة سياسة التوجيه، لكن جودة الخدمة تعتمد في النهاية على الناقلين العلويين، وأقمشة التبادل، ومسارات الألياف، وتوصيل الطاقة، وبائعي المعدات، وأنظمة التبريد، وخدمات الأمن، ومنصات البرمجيات، ومهندسي الشبكات المهرة. مصادر BGP العامة تحدد روابط بمشغلي عبور وشبكات رئيسيين، بينما يظهر PeeringDB مشاركة خادم المسار في DE-CIX. هذه نقاط قوة لأنها تنوع الوصول. وهي أيضًا تبعيات لأن عرض القيمة يمكن أن يتضرر بفشل خارج الكيان القانوني المباشر.

الطاقة هي التبعية الأكثر وضوحًا في نموذج مركز البيانات. يقول تقرير Digital Realty السنوي إن الطاقة الكهربائية مكون كبير من نفقات التشغيل ويحذر من أن ارتفاع تكاليف الطاقة، والتغييرات التنظيمية، وقواعد الكربون، والتعريفات الجمركية، وقيود الشبكة الكهربائية، وقيود الطاقة الاحتياطية يمكن أن تؤثر على التكاليف والعمليات. هذه اللغة واسعة، لكنها ذات صلة مباشرة بفرانكفورت. بصمة السيطرة على الشبكة المحلية لا تحمي العميل إذا كان الموقع لا يمكنه الحصول على الطاقة بسعر ومستوى موثوقية يدعم الخدمة الموعودة. توفر الطاقة وتكلفتها يمكن أن تقرر إذن ما إذا كانت مزايا الشبكة تتحول إلى هوامش.

توريد المعدات والبناء مهم أيضًا. يعتمد مشغلو مراكز البيانات على المفاتيح الكهربائية، والمولدات، وأنظمة UPS، والبطاريات، ومعدات التبريد، والألياف، والمعدات البصرية، والموجهات، وقدرة البناء المتخصصة. تقول Digital Realty إن حجمها وعلاقات الشراء يمكن أن تقلل التكاليف وتقصر أوقات التسليم، لكن هذه الميزة تعود للمنصة الأكبر. يستفيد الكيان المحلي منها فقط إذا أبقت المشتريات الجماعية والهندسة وتخصيص رأس المال أصول فرانكفورت تنافسية. في سوق مقيدة، قد تكون ميزة الشركة الأم هي الفرق بين بصمة محلية تتوسع وأخرى تبقى مفيدة تشغيليًا لكن محدودة السعة.

مسألة الموردين تضيّق أيضًا قيمة "محلي" كادعاء تسويقي. قد يريد العميل خدمة محلية في فرانكفورت، لكن العديد من المدخلات الحرجة ليست محلية بالمعنى الاقتصادي. قد يتم توفير سعة العبور من قبل ناقلين دوليين. قد يعتمد الوصول السحابي على مزود عملاق. سلاسل توريد العتاد عالمية. سياسة الطاقة وطنية وأوروبية. السيطرة المحلية ذات مغزى على مستوى التوجيه والمنشأة والعمليات؛ إنها ليست استقلالاً كاملاً عن الأنظمة الخارجية.

الاستنتاج الاستثماري هو أن الاعتماد على الموردين لا يبطل موقف Digital Frankfurt. إنه يحدد منحنى التكلفة. يمكن للشركة أن تكسب عوائد إذا استخدمت السيطرة المحلية لتقليل مخاطر العملاء وحجم المجموعة لتقليل تكاليف المدخلات. ستكافح إذا اضطرت لاستيعاب تضخم الموردين بينما يقارن العملاء الناتج ببدائل مجمعة أبسط.

العملاء لديهم بدائل أكثر مما توحي به خريطة الحرم الجامعي

مجموعة بدائل العميل أوسع من "غرفة أخرى في مركز بيانات آخر". يمكن لمشترٍ في فرانكفورت اختيار مزود مساحة مشتركة مختلف، أو شبكة خاصة مدارة من قبل ناقل، أو ترتيب اتصال مباشر سحابي، أو منصة ربط بيني معرّفة برمجيًا، أو معمارية تنقل المزيد من أعباء العمل إلى منطقة سحابة عملاقة. AWS تدرج مواقع Direct Connect المرتبطة بمنطقة فرانكفورت. Microsoft تصف مواقع تناظر ExpressRoute كنقاط دخول إلى شبكتها وتقول إن العملاء يمكنهم الوصول إلى خدمات Azure عبر منطقة جيوسياسية بالاتصال بموقع ExpressRoute واحد على الأقل. Google Cloud تدرج منشآت مساحة مشتركة في فرانكفورت لـ Cloud Interconnect. يمكن لهذه الخدمات تحويل متطلبات ربط بيني معقدة إلى سير عمل شراء سحابي.

بالنسبة لبعض العملاء، هذا يكفي. شركة تريد وصولاً آمنًا لأعباء العمل السحابية قد تفضل التعاقد عبر ناقل أو شريك سحابي بدلاً من تشغيل موجهات وسياسة تناظر وعلاقات تبادل. شركة برمجيات تحتاج مرونة عبر المناطق قد تعامل فرانكفورت كعقدة واحدة في معمارية سحابية، وليس كمكان لبناء سيطرة مادية. شركة صغيرة ومتوسطة كثيرة الفروع قد تقدر استمرارية الخدمة المدارة لكنها تفتقر لفريق هندسي لاستغلال التناظر المباشر. في هذه الحالات، يجب تغليف بصمة السيطرة المحلية لـ Digital Frankfurt من خلال عرض أبسط أو تخاطر بأن تكون قوية تقنيًا لكن غير مرئية تجاريًا.

بالنسبة لعملاء آخرين، البدائل غير مكتملة. الخدمات المالية، وتوزيع المحتوى، والألعاب، ومنصات SaaS، ومزودي الشبكات، ومستخدمي البيانات المنظمة، والمؤسسات الحساسة لزمن الانتقال غالبًا ما تحتاج للسيطرة على أين يلتقي المرور مع الأطراف المقابلة. قد يريدون معدات مادية قرب DE-CIX، وربط بيني خاص بناقلين متعددين، وتنوع مسارات، ومنشآت معروفة، ومساءلة تشغيلية مباشرة. لهؤلاء العملاء، يمكن لمزود عملاق أو شبكة مدارة أن يحل جزءًا من المشكلة لكن ليس المشكلة كلها. لا يزالون بحاجة إلى نقطة التقاء محايدة حيث يمكن لبنيتهم التحتية وشركائهم وسحاباتهم وناقليهم أن يترابطوا.

ساحة المعركة التنافسية هي إذن التجزئة. لا تحتاج Digital Frankfurt أن تكون أرخص طريقة لكل شركة ألمانية للوصول إلى الإنترنت. تحتاج أن تكون جزءًا من أفضل إجابة للعملاء الذين يهتمون بالسيطرة الخاصة بفرانكفورت. كلما زاد تقدير العميل لاختيار المسار، وكثافة الأطراف المقابلة، والمعدات في الموقع، والربط البيني الخاص، وأدلة الاستمرارية، كلما أصبحت حالة Digital Frankfurt أقوى. كلما زاد تقدير العميل للبساطة، أو الشراء من بائع واحد، أو تجريد السحابة، كلما أصبحت أضعف.

هنا حيث يمكن للنمو المرئي أن يضلل. المزيد من المرور في فرانكفورت، والمزيد من استخدام السحابة، والمزيد من الطلب على مراكز البيانات يمكن أن يساعد كل مزود. هذا لا يثبت أن السيطرة على الشبكة المحلية تلتقط الربح. الربح قد يذهب إلى المزود العملاق، أو الناقل، أو مالك المنشأة، أو التبادل، أو وسيط الخدمات المدارة، أو بائع المعدات. قيمة Digital Frankfurt تعتمد على أين تقع في تلك السلسلة وما إذا كان العملاء يدفعون لها مقابل سيطرة متمايزة بدلاً من تركها تصبح سباكة مخفية.

نمو الإيرادات وخلق القيمة اختباران مختلفان

إشارات النمو الأوسع لـ Digital Realty قوية. أعلنت الشركة عن 6.11 مليار دولار إجمالي إيرادات تشغيلية في 2025، ارتفاعًا من 5.55 مليار دولار في 2024، وإيرادات الربع الرابع 2025 بقيمة 1.63 مليار دولار. كما أعلنت عن محفظة تطوير كبيرة، وتأجير كبير، وطلب مرتبط بخرائط طريق السحابة والذكاء الاصطناعي. فرانكفورت نفسها سوق عالية الكثافة حيث تعلن Digital Realty عن منظومة كبيرة من العملاء السحابيين والشبكيين والمؤسسات والمحتوى والماليين. هذه الحقائق تدعم فكرة أن Digital Frankfurt تعمل في بيئة طلب متنامية.

لكن خلق القيمة يتطلب عائدًا على رأس المال. يمكن أن ترتفع الإيرادات بسبب بناء المزيد من السعة، أو إعادة بيع المزيد من الطاقة، أو زيادة تمريرات المرافق، أو تدفق التضخم عبر العقود. هذا لا يعني تلقائيًا أن العوائد الإضافية جذابة. قائمة التشغيل لـ Digital Realty تفصل إيرادات الإيجار، وتعويضات مرافق المستأجرين، وإيرادات الربط البيني وغيرها، ودخل الرسوم، ونفقات المرافق، ونفقات تشغيل العقارات، والاستهلاك، وتكاليف أخرى. بالنسبة لبصمة السيطرة المحلية، خط القيمة الأكثر إثارة للاهتمام ليس نمو المرور الإجمالي. إنه إيرادات الخدمات المتكررة عالية الهامش المرتبطة بالربط البيني والترابط والتحكم بالمسار والاحتفاظ بالعملاء.

لهذا السبب يسأل السؤال الأساسي للمقال ما إذا كانت Digital Frankfurt تستطيع استرداد رأس المال والتكلفة التشغيلية عند وجود بدائل. يمكن أن تكون المنشأة ممتلئة لكن مسعرة بأقل من قيمتها. يمكن أن تكون الشبكة مشغولة لكن فقيرة الهامش. يمكن أن يكون منفذ التبادل تشغيليًا لكن غير متمايز استراتيجيًا. يمكن أن يدعم LIR المحلي المجموعة لكن لا يخلق فائضًا اقتصاديًا مستقلاً. يجب أن يأتي الإثبات من حقائق مثل فروق التجديد المحققة في فرانكفورت، وإيرادات الربط البيني لكل عميل، ونمو الربط البيني، والتبديل، ووقت التشغيل، وتركز العملاء، واسترداد تكلفة الطاقة، والعوائد الإضافية على استثمار الشبكة المحلية.

أقوى وكيل متاح هو زخم الربط البيني والنشر الأصغر على مستوى مجموعة Digital Realty. تضمنت حجوزات الربع الرابع 2025 فئة 0-1 ميجاواط والربط البيني كمساهمين ذوي مغزى، وكانت إيرادات الربط البيني السنوية وغيرها 478.7 مليون دولار. هذا يوحي بأن الشركة تفهم أن خدمات الاتصال يمكن أن تكون أكثر من مجرد ميزة جانبية. ومع ذلك، لا يمكن تخصيص أرقام مستوى المجموعة لـ Digital Frankfurt دون مبالغة في الادعاء. إنها تدعم نموذج الأعمال، وليس استنتاج أرباح محلي.

يجب على المستثمرين والعملاء إذن فصل وجود الطلب عن توزيع الاقتصاديات. يمكن أن ينمو مرور فرانكفورت بينما تضغط المنافسة السعرية على طبقة الشبكة المحلية. يمكن أن يزيد تبني السحابة من حركة البيانات بينما يلتقط المزودون العمالقة علاقة العميل. يمكن أن يزيد التنظيم من الطلب على السيطرة على البيانات المحلية بينما يرفع أيضًا تكلفة الامتثال. تخلق الشركة قيمة فقط إذا كان دورها في السلسلة ضروريًا ومُدرًا للدخل.

القواعد التنظيمية والطاقية تحول الكفاءة إلى مسألة هامش

سياسة الطاقة الألمانية والأوروبية تحول كفاءة مركز البيانات من قضية سمعة إلى قيد تشغيلي. تقول المفوضية الأوروبية إن توجيه كفاءة الطاقة أدخل التزامات مراقبة وإبلاغ لمراكز البيانات وأن اللائحة المفوضة EU 2024/1364 تحدد المعلومات ومؤشرات الأداء الرئيسية لالتزام الإبلاغ. تصف مواد الاتحاد الأوروبي عتبة إبلاغ لمراكز البيانات المستهلكة للطاقة بشكل كبير، والمفوضية تعد المزيد من العمل حول كفاءة الطاقة في مراكز البيانات. تزيد هذه القواعد من ضغط الشفافية حتى عندما تبقى التفاصيل التجارية على مستوى الموقع حساسة.

ألمانيا تضيف متطلبات محلية أكثر صرامة. تطلبت سياسة كفاءة الطاقة الفيدرالية من مراكز البيانات الجديدة اعتبارًا من يوليو 2026 تلبية معايير الكفاءة التقنية وضمان استخدام الحرارة المهدورة. تصف الملخصات القانونية لقانون كفاءة الطاقة الألماني التزامات نظام الإدارة، وأهداف PUE، وعتبات شهادة للمواقع الأكبر، ومتطلبات مرحلية لاستخدام الحرارة المهدورة. كانت بعض الأهداف قيد مناقشة التعديل في عام 2026، لكن الاتجاه واضح: مشغلو مراكز البيانات في ألمانيا يواجهون بيئة سياسية ستطلب منهم بشكل متزايد إثبات استخدام فعال للطاقة ومعالجة مفيدة للحرارة.

بالنسبة لـ Digital Frankfurt، هذا مهم لأن السيطرة المحلية هي سيطرة كثيفة الاستخدام للطاقة. معدات التوجيه ليست المستهلك الرئيسي للطاقة مقارنة بالخوادم والتبريد، لكن بصمة الشبكة تعيش داخل مكدس اقتصاديات المنشأة. إذا ارتفعت تكاليف الطاقة في فرانكفورت، أو أصبح الاتصال بالشبكة الكهربائية أكثر تكلفة، أو تطلب تعديلات تبريد، أو أضاف دمج الحرارة المهدورة تكلفة رأسمالية، فإن الهامش المتاح لاسترداد استثمار الشبكة المحلية يضيق. على العكس، يمكن أن تصبح المنشآت الفعالة، والشراء المتجدد، وخطط إعادة استخدام الحرارة ذات مصداقية ميزات تنافسية للعملاء الذين لديهم التزامات استدامة خاصة بهم.

تُظهر تقارير Digital Realty أن الشركة تعالج هذا كمسألة استراتيجية. إنها تعلن عن مقاييس الطاقة والمياه، وتشارك في مدونة قواعد سلوك الاتحاد الأوروبي لكفاءة الطاقة في مراكز البيانات للعديد من منشآت الاتحاد الأوروبي، وتقول إنها تطابق استهلاك الطاقة في محفظتها الأوروبية مع طاقة نظيفة ومتجددة، وتستخدم شهادات ISO 14001 وISO 50001 عبر أجزاء من المحفظة العالمية. هذه التصريحات على مستوى المجموعة ولا ينبغي معاملتها كتدقيق لموقع Digital Frankfurt. إنها تظهر أن الشركة الأم لديها الأنظمة ولغة الإبلاغ المتوقعة من مشغل كبير في الأسواق الأوروبية المنظمة.

السؤال الاقتصادي هو ما إذا كان العملاء يدفعون مقابل قدرة الامتثال هذه. البعض سيفعل. قد تقدر مؤسسة منظمة مزودًا يمكنه توثيق ضوابط الطاقة والأمن والموقع والاستمرارية. قد يعامل آخرون الامتثال كحد أدنى ويختارون أرخص مزود مقبول. في الحالة الأولى، يدعم التنظيم قوة التسعير. في الثانية، يرفع التنظيم أرضية التكلفة. نتيجة Digital Frankfurt تعتمد على أي شريحة عملاء تهيمن على طلبها المحلي.

الإشارات غير الرسمية تدعم الحذر، وليس ادعاءً أكبر

إشارات السوق غير الرسمية مفيدة فقط عندما تبقى في مسارها. IPinfo وBGP.tools وScamalytics وTestMy وIODA وPCH وEuro-IX ومصادر مماثلة يمكن أن تكشف عن رؤية التوجيه، والمشاركة في التبادل، وسمعة IP، وآثار اختبار السرعة، وملاحظات الانقطاع، أو تصنيف طرف ثالث. لا يمكنها إثبات الإيرادات، أو رضا العملاء، أو شروط العقود، أو النية الاستراتيجية. بالنسبة لـ Digital Frankfurt، تدعم الإشارات غير الرسمية بشكل عام وجود بصمة موجهة، مرتبطة بالخوادم، ومرتبطة بمركز بيانات. لا تدعم ادعاء أن الشركة ISP تجزئة كبير أو أن العملاء ينظرون إليها على نطاق واسع كعلامة تجارية مستقلة.

Scamalytics تصنف المرور من Digital Frankfurt كاحتمال خطر احتيال منخفض وتقول إن العديد من عناوين IP مرتبطة بخوادم. هذا متسق اتجاهيًا مع بيئة مركز بيانات واستضافة، وليس شبكة وصول استهلاكية. TestMy يستضيف صفحة اختبار سرعة للمزود، لكن إدخالات اختبار السرعة العامة يمكن أن تكون متفرقة، ومختارة من المستخدم، وغير ممثلة. IODA يوفر صفحة مراقبة انقطاع لـ AS48152، لكن صفحات الانقطاع تتطلب تفسيرًا دقيقًا للنافذة الزمنية ولا تثبت بحد ذاتها جودة الخدمة. من الأفضل استخدام هذه الإشارات كحواجز حماية ضد المبالغة في الادعاء.

غياب ثرثرة عملاء عامة واسعة هو أيضًا إشارة، وإن كانت ضعيفة. العديد من مزودي البنية التحتية مهمون تجاريًا على وجه التحديد لأن عملائهم لا يناقشونهم في المنتديات العامة. سطح عميل هادئ يمكن أن يعني رؤية تجزئة منخفضة، وليس قيمة تشغيلية منخفضة. يمكن أن يعني أيضًا أن العلامة التجارية ليست البائع المواجه للعميل وأن العلاقة الاقتصادية تُدار من خلال Digital Realty أو عقود شركاء. بالنسبة لشركة مثل Digital Frankfurt، يجب أن يدفع الصمت المحلل نحو اقتصاديات البنية التحتية بدلاً من اقتصاديات العلامة التجارية.

أدلة التوجيه أكثر مغزى من أدلة الثرثرة. إذا لم تكن الشبكة معلنة، أو غير مرئية، أو غير موجودة في تبادل، فإن أطروحة السيطرة المحلية ستكون ضعيفة. بدلاً من ذلك، الشبكة مرئية وموجودة. السؤال غير المحلول هو تحقيق الدخل. يمكن للإشارات غير الرسمية أن تظهر أن البصمة موجودة وتبدو تشغيلية. لا يمكنها أن تظهر أنها تكسب تكلفتها.

هذا الحذر ليس استنتاجًا سلبيًا. إنه المعيار الصحيح لشركة أدلتها العامة تقنية ومؤسسية وليست ترويجية. الحقائق تبرر اهتمامًا جادًا بـ Digital Frankfurt كجزء من طبقة التحكم في شبكة فرانكفورت. لا تبرر ملء الفجوات بافتراضات حول الخدمات أو العملاء أو الهوامش.

ما الذي سيغير الحكم

الحكم الحالي متوازن: Digital Frankfurt GmbH لديها بصمة سيطرة محلية على الشبكة ذات مصداقية، لكن الأدلة العامة غير كافية لاستنتاج أن البصمة تكسب بشكل مستقل عوائد جذابة. الأصول مفيدة استراتيجيًا لأنها تقع في فرانكفورت، وتتصل بمنظومة Digital Realty، ومرئية في مصادر RIPE وBGP وPeeringDB وDE-CIX. المخاطر ملموسة بنفس القدر: كثافة رأس المال العالية، وتكلفة الطاقة والامتثال، والاعتماد على الموردين، والمنافسون الأقوياء، وبدائل السحابة التي يمكن أن تبسط قرار شراء العميل.

عدة حقائق ستقوي الحالة. الأولى هي أدلة مالية محلية تظهر إيرادات الربط البيني الخاصة بفرانكفورت، ونمو الربط البيني، والهامش بعد تكاليف الطاقة والتشغيل. الثانية هي أدلة عملاء تظهر أن المشترين يختارون نشرات Digital Realty في فرانكفورت لأن AS48152، ووجود DE-CIX، والوصول السحابي، والتحكم بالتوجيه المحلي يحل مشاكل لا تحلها البدائل. الثالثة هي أدلة تجديد تظهر أن العملاء يقبلون أسعارًا أعلى لأن الانتقال سيخلق مخاطر تشغيلية. الرابعة هي أدلة استخدام تظهر أن سعة فرانكفورت المضافة تؤجر بعوائد فوق تكلفة رأس المال، وليس فقط تملأ بأسعار تصفية السوق.

الأدلة التشغيلية ستكون مهمة أيضًا. وقت التشغيل الموثق علنًا، وتحسينات تنوع المسارات، وتغطية RPKI، وأداء الاستجابة للإساءة، ومقاييس كفاءة الطاقة، وتنفيذ الحرارة المهدورة ستساعد في إظهار أن السيطرة المحلية تدار بشكل جيد. المزيد من سعة DE-CIX، أو مشاركة مباشرة أكثر في منحدرات السحابة، أو تكامل أوضح مع ServiceFabric من Digital Realty سيدعم فكرة أن طبقة الشبكة تصبح أكثر قيمة بدلاً من أن تكون أكثر قابلية للاستبدال. على العكس، تقلص رؤية الأقران، أو نظافة توجيه ضعيفة، أو إشارات انقطاع متكررة، أو الاعتماد على مجموعة ضيقة من مقدمي الخدمة العلويين ستضعف الحالة.

الأدلة التنافسية ستكون الأكثر أهمية على مستوى العميل. إذا كان عملاء فرانكفورت يتجمعون حول شبكات السحابة الأصلية العملاقة أو حزم الناقلين الكبيرة، فإن قيمة السيطرة المحلية المستقلة تتراجع ما لم تكن Digital Frankfurt مضمنة في تلك الحزم. إذا استمر العملاء في طلب مساحة مشتركة محايدة، ووصول مادي للأطراف المقابلة، واختيار المسار، تبقى السيطرة المحلية قيمة. لا تحتاج الشركة للتغلب على كل بديل. تحتاج أن تكون أفضل إجابة للعملاء الذين تكون تكلفة فقدان السيطرة لديهم أعلى من العلاوة التي يدفعونها للاحتفاظ بها.

حتى تصبح هذه الحقائق مرئية، الاستنتاج الأكثر أمانًا هو أن Digital Frankfurt GmbH هي كيان بنية تحتية حقيقي وذو صلة تعتمد قيمته الاقتصادية على تحقيق الدخل من السيطرة، وليس مجرد عرضها. فرانكفورت تمنحها مسرحًا قويًا. Digital Realty تمنحها سياق الحجم. RIPE وبيانات التوجيه العامة تمنحها مصداقية تقنية. السؤال المفتوح هو ما إذا كانت بصمة السيطرة المحلية تنتج قيمة إضافية كافية للعملاء لدفع تكاليف رأس المال والطاقة والامتثال والتشغيل التي تأتي مع كونها محلية في أحد أكثر أسواق الشبكات تنافسية في أوروبا.