الملخص

- Deutsche GigaNetz GmbH ليست مجرد بائع تجزئة لخدمات النطاق العريض. إنها شركة مقرها هامبورغ تعمل في بناء الألياف، وتوفير الوصول، وتشغيل شبكات الوصول المفتوح، مدعومة من مستثمرين في البنية التحتية، ولديها تعريفات استهلاكية منشورة، وخدمات للأعمال، وشراكات بالجملة، وموارد إنترنت مسجلة.

- تشير الأدلة العامة إلى شركة تعتمد قيمتها الاستراتيجية على تحويل الإنفاق الكبير على الأشغال المدنية إلى إيرادات متكررة ذات معدلات احتفاظ عالية. تظهر حساباتها لعام 2024 نموًا سريعًا في البصمة، ولكن أيضًا خسارة تشغيلية كبيرة، وتدفقات نقدية سلبية، واعتمادًا ماديًا على التمويل، وقاعدة تنشيط لا تزال متخلفة عن حجم الشبكة قيد الإنشاء.

- الموثوقية هي المحور الاقتصادي للأطروحة. السؤال ليس ما إذا كانت الألياف أفضل تقنيًا من النحاس أو الكابل. بل هو ما إذا كان عدد كافٍ من العملاء في أسواق DGN المحلية سيدفعون ويبقون ويطورون خدماتهم بمستويات تغطي تكاليف البناء والمعدات النشطة والدعم والاتصال العلوي والالتزامات الأمنية والنفقات الرأسمالية.

- يمكن للوصول المفتوح تحسين الاستخدام إذا جلب الشركاء الطلب إلى شبكات DGN المبنية. كما يمكنه أن يحد من السيطرة على التجزئة ويضغط الهوامش إذا أصبح المشغل طبقة جملة في أسواق تمتلك فيها العلامات التجارية الوطنية علاقة العميل.

الموثوقية هي المنتج فقط إذا دفع أحدهم ثمنها

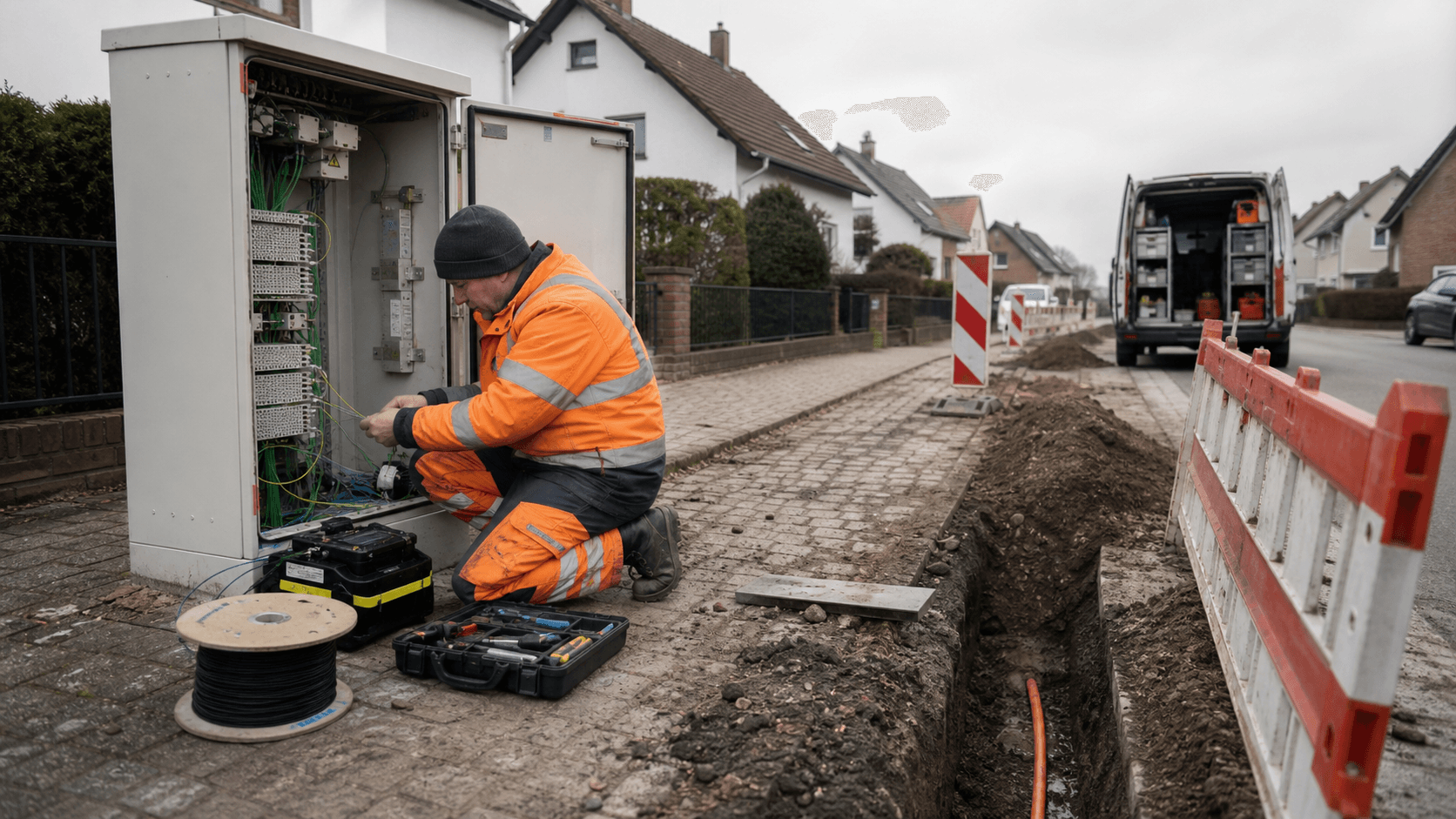

تقدم Deutsche GigaNetz GmbH الألياف كمنتج موثوقية، وليس مجرد خط وصول أسرع. هذا التمييز مهم لأن اقتصاديات الألياف الممولة من القطاع الخاص لا ترحم. يجب على مشغل ألياف إقليمي أن ينفق قبل أن يعرف ما إذا كان عدد كافٍ من الأسر والشركات المحلية سيشغل الخدمة، ويستمر بعد الفترات الترويجية، ويستخدم الاتصال لتطبيقات تجعل الخدمة صعبة الاستبدال. عرض النطاق الترددي الرئيسي مرئي للعميل في جدول التعريفات. العبء الاقتصادي وراءه أقل وضوحًا: القنوات، الألياف، نقاط التواجد، إلكترونيات الشبكة النشطة، معدات مباني العميل، الفنيين الميدانيين، الاتصال بالجملة أو العلوي، عمليات الأمن السيبراني، الفوترة، دعم العملاء، وتكاليف التمويل.

تستخدم صفحات عملاء الأعمال العامة لـ DGN لغة تجعل هذه المقايضة واضحة. تبيع الشركة وصول الأعمال على أساس الاستقرار، والسعة المتناظرة، والأداء المضمون أو الثابت، وخيارات العناوين الثابتة، وقنوات الصوت، ودعم الخدمة، وفي المستوى الأعلى، منتجات ProNet المخصصة القائمة على عروض أسعار مع اتصال من نقطة إلى نقطة والتزامات خدمة الأعمال. هذه هي المفردات المناسبة لمنتج تحاول شركة من خلالها تجاوز سوق النطاق العريض الاستهلاكي السلعي. قد تقيم مؤسسة صغيرة الخط بشكل مختلف عن الأسرة إذا كانت مدفوعات البطاقات، أو برامج السحابة، أو أنظمة الصوت، أو العمل عن بُعد، أو أنظمة التحكم في المباني، أو اتصالات العملاء تعتمد على الربط.

قد يدفع موقع أكبر مقابل الإنتاجية المتناظرة، وخيارات IPv4 الثابتة، و SIP trunking، ومساحة IPv6، وتوفر الدعم لأن وقت التعطل له تكلفة تجارية.

المشكلة هي أن الموثوقية تكون قيّمة فقط عندما يدركها المشتري وعندما يستطيع المشغل تقديمها باستمرار. لدى عملاء النطاق العريض الألمان بدائل موثوقة في كثير من المواقع: لا يزال الوصول النحاسي يعمل لقاعدة كبيرة، ويظل الكابل بديلاً عالي السرعة في العديد من المناطق الحضرية والضواحي، ويمكن للوصول المحمول تغطية بعض حالات الاستخدام، وقد تظهر الألياف الحالية أو المنافسة عندما تصبح بلدية جذابة. لذلك يتعين على DGN تحويل التحسين التقني إلى علاوة خدمة ملموسة. أقوى نسخة من الأطروحة ليست "الألياف أفضل".

بل هي "شبكة الألياف المحلية هذه موثوقة بما فيه الكفاية، ومسؤولة محليًا بما فيه الكفاية، ومدعومة تشغيليًا بما فيه الكفاية بحيث تختارها الأسر والشركات وتحتفظ بها وتطورها."

لهذا السبب من الأفضل تقييم هذه الشركة كمشكلة تحويل. تظهر السجلات العامة بالفعل وضع رأس المال في أصول الشبكة ومناطق الخدمة. الدليل الأصعب هو ما إذا كانت هذه الأصول تولد خطوطًا نشطة، ومتوسط إيرادات دائم، واستخدامًا بالجملة، واستيعابًا ممتازًا للأعمال بسرعة تفوق عائق النفقات الرأسمالية والفوائد والدعم التشغيلي. إذا تعامل العملاء مع DGN كعرض نطاق عريض منخفض السعر، تواجه الشركة تكلفة امتلاك الموثوقية دون علاوة الإيرادات. إذا تعاملوا معها كبنية تحتية حرجة، يمكن للشبكة نفسها دعم احتفاظ أعلى، وحزم خدمات أوسع، واستخدام أقوى.

حدود الشركة أوضح من حدود الشبكة

الهوية القانونية والتشغيلية واضحة. Deutsche GigaNetz GmbH هي شركة ذات مسؤولية محدودة ألمانية يقع مقرها الرئيسي في هامبورغ، ولها سجلات شركة عامة وإشعار قانوني منشور خاص بها. يحدد موقعها الإلكتروني DWS Group وInfraRed Capital Partners كمستثمرين رئيسيين ويصف الشركة بأنها مزود طويل الأجل للجودة يركز على نشر الألياف إلى المنازل والتعاون المحلي وشبكات الوصول المفتوح. كما تقدم الشركة نفسها على أنها نشطة في مجموعة واسعة من البلديات الألمانية عبر عدة ولايات اتحادية، مع صفحات حالة النشر التي تسرد المناطق في مراحل ما قبل التسويق والبناء والخدمة النشطة والتوقف أو الإيقاف المؤقت للتسويق.

هذا لا يعني أن حدود الشبكة بسيطة. يرى عميل النطاق العريض بالتجزئة علامة تجارية واحدة وفاتورة واحدة. تشير الأدلة التقنية العامة إلى واقع متعدد الطبقات. DGN مسجلة في مجتمع RIPE كسجل إنترنت محلي ولديها موارد أرقام إنترنت مرتبطة بالشركة، بما في ذلك تخصيص IPv6 ومساحة عناوين IPv4. تُظهر سجلات الموارد أيضًا مسارات تم الإعلان عنها بواسطة AS62336، والتي تربطها بيانات التوجيه العامة وPeeringDB بـ PURtel.com GmbH. هذا ليس غير معتاد في شبكات الوصول. يمكن لشركة ألياف إقليمية أن تمتلك أو تتلقى موارد أرقام، وتشغل بنية تحتية للوصول، وتستخدم شركاء لوظائف العمود الفقري أو التوجيه، وتشتري العبور، وتترابط مع منصات الجملة، وتظل مزود الخدمة للعميل.

لكن الفرق مهم لتحليل الموثوقية.

امتلاك الألياف السلبية إلى المباني ليس هو نفسه التحكم في كل طبقة من طبقات الوصول إلى الإنترنت. قد يكون للبنية التحتية السلبية أعمار افتراضية طويلة وقيمة استراتيجية محلية. الأجهزة الإلكترونية النشطة لها دورات تحديث أقصر. يحدد توجيه IP والنظير والعبور وترتيبات العمود الفقري كيفية وصول حركة مرور العميل إلى الإنترنت الأوسع. تعتمد تجربة مستوى الخدمة على السلسلة بأكملها. يمكن أن يكون خط الألياف المحلي ممتازًا ماديًا بينما تتدهور تجربة العميل بسبب الازدحام أو مشاكل التوجيه أو أخطاء التزويد أو أعطال المعدات أو بطء استجابة الدعم.

لذا فإن بصمة الموارد العامة لـ DGN هي علامة إيجابية على الجدية التشغيلية، لكنها ليست دليلاً على أن كل طبقة موثوقية متكاملة رأسيًا.

تعزز حسابات الشركة نفسها هذه القراءة متعددة الطبقات. يفصل البيان المالي بين البنية التحتية للألياف السلبية، مثل القنوات وخطوط الألياف ونقاط التواجد، والبنية التحتية النشطة، مثل المحولات والموجهات وتقنية التوزيع وأنظمة التحكم والصيانة والإدارة. يتم إهلاك الأصول السلبية على مدى فترات أطول من الأصول النشطة. يعكس هذا الفصل المحاسبي الاقتصاديات التقنية. قد يدعم استثمار الأشغال المدنية عقودًا من الخدمة، لكن وعد الموثوقية يجب أن يتجدد من خلال الإلكترونيات والمراقبة والصيانة وترتيبات التوجيه ودعم العملاء.

لأغراض BTW، الحدود المفيدة هي: DGN هي شركة بنية تحتية للألياف المحلية والإقليمية حقيقية مع طموحات في التجزئة والأعمال والجملة، لكن نتيجة موثوقية العميل تُنتج من سلسلة من الأصول المملوكة وترتيبات الشركاء والعمليات التشغيلية. يجب أن تكافئ حالة الاستثمار الشركة على الأصول التي تسيطر عليها والاستخدام الذي يمكنها إثباته. لا ينبغي أن تفترض أن مسار ألياف أو تخصيص عنوان أو مطالبة تسويقية وحدها تثبت مرونة الشبكة من البداية إلى النهاية.

نموذج الإيرادات يحول الأشغال المدنية إلى وصول متكرر

يبدأ نموذج أعمال DGN بالأشغال المدنية وينتهي بإيرادات الوصول المتكررة. تبني الشركة أو تحصل على القدرة على تمرير المنازل والشركات، وتسوق في المناطق المحلية، وتوقع عقود العملاء، وتوصل المباني، وتنشط الخدمات، ثم تسعى إلى تحصيل إيرادات شهرية من الأسر والشركات الصغيرة وعملاء الأعمال الأكبر وشركاء الجملة. التحدي الاقتصادي هو التوقيت. يخرج النقد مبكرًا من خلال التخطيط والتصاريح والبناء والمواد ومدفوعات المقاولين وإلكترونيات الشبكة. تصل الإيرادات لاحقًا وفقط من المباني المفعلة.

يُظهر سجل مشروع بنك الاستثمار الأوروبي (EIB) حجم النموذج. وصف البنك تمويل شبكات FTTH عالية السعة جدًا في المناطق الريفية والضواحي الألمانية، معظمها في المناطق الوسطى والجنوبية، بمساهمة مقترحة من EIB بقيمة 200 مليون يورو وتكلفة إجمالية للمشروع قدرها 407 مليون يورو. وذكر أن المشروع سيضيف حوالي 226,000 منزل ممرور إلى شبكة DGN الحالية ويستهدف ما لا يقل عن 629,000 منزل ممرور عند الانتهاء. كما وصف المناطق بأنها غير مدعومة وتفتقر إلى الكابل أو FTTH/B الحالي، وهي تفصيلة مهمة. أفضل أسواق DGN للبناء الخاص هي على الأرجح تلك التي تحسن فيها الألياف خط الأساس للوصول دون منافسة شبكة ألياف أخرى على الفور في نفس الشارع.

تظهر أرقام الشركة لعام 2024 الفجوة بين البصمة وتحقيق الدخل. ارتفعت المنازل الممرورة إلى 370,436 في نهاية عام 2024 من 193,528 قبل عام. ارتفعت المنازل الموصولة إلى 119,898 من 62,277. ارتفعت المنازل المفعلة إلى 64,028 من 20,348. تظهر هذه الأرقام نموًا قويًا، لكنها تكشف أيضًا عن الفجوة الاقتصادية الأساسية. تمرير منزل ليس هو نفسه توصيله، وتوصيله ليس هو نفسه محاسبة خط نشط. أبلغت DGN عن نسبة الموصول إلى الممرور بنسبة 32.4 في المائة ونسبة المفعل إلى الممرور بنسبة 17.3 في المائة. الفجوة بين البصمة المبنية وقاعدة الإيرادات النشطة هي حيث تنضج أطروحة بناء الألياف أو تنهار.

يمكن أن يعمل النموذج إذا تحركت كل منطقة جديدة عبر المنحنى بسرعة كافية. يجب أن تجمع المجموعة المحلية الناجحة بين طلب مرتفع قبل التسويق، وبناء فعال، واتصال سلس داخل المباني، وانخفاض معدل تراجع العملاء، وانخفاض كثافة الدعم، وزيادة اختراق الخدمة. بمجرد وجود الشبكة السلبية، يمكن لكل عميل إضافي مفعل تحسين استخدام نفس البنية التحتية المحلية. يمكن لعملاء الأعمال وشركاء الجملة إضافة إيرادات إضافية على نفس البصمة. المجموعة السيئة تفعل العكس. إنها تترك تكلفة البناء عالقة، وتشغل فرق الدعم، وتنتج إحباط العملاء، وقد تخلق خطر انخفاض القيمة إذا لم تعد التدفقات النقدية المستقبلية تبرر قيمة الأصول.

تشير توقعات DGN العامة لعام 2025، المدرجة في حساباتها لعام 2024، إلى أن الإدارة فهمت التحول. توقعت الشركة نمو المنازل الممرورة أكثر، لكنها توقعت أيضًا نموًا أقوى في المنازل الموصولة وتركيزًا متزايدًا من البناء نحو عمليات الشبكة. هذا هو التسلسل الصحيح لباني ألياف يغادر المرحلة الأولى من التوسع. لن يحكم السوق بعدد الكيلومترات المبنية، بل بما إذا أصبحت الشبكة المبنية منصة وصول عالية الاستخدام.

التسعير العام يضع مرتكزًا استهلاكيًا وعلاوة للأعمال

تظهر تعريفات DGN المنشورة الشكل التجاري لمشكلة الموثوقية. على الجانب الاستهلاكي، تعلن الشركة عن حزم ألياف MyNet بمستويات تنزيل وتحميل غير متماثلة من الألياف للمبتدئين وصولاً إلى خدمة جيجابت و 2.5 جيجابت. تظهر الصفحات العامة خصومات الفترة الترويجية الأولى والأسعار العادية بعد الترويج، بما في ذلك عرض تجزئة 1 جيجابت/ثانية بسعر 69.99 يورو شهريًا وعرض 2.5 جيجابت/ثانية بسعر 109.99 يورو شهريًا. كما تنشر الشركة أسعار توصيل المنازل التي تختلف بين مرحلة ما قبل التسويق والمراحل اللاحقة، حيث تكون الاقتصاديات أكثر ملاءمة للعملاء الذين يلتزمون أثناء تنظيم المنطقة.

تلك الأسعار الاستهلاكية ليست تافهة ولا باهظة بشكل فريد في سياق الألياف الألمانية. إنها تضع مرتكزًا للسوق الشامل. إذا نظرت الأسرة إلى الألياف كخط وصول مقاوم للتقادم، فقد تكون خدمة 1 جيجابت/ثانية بسعر في حدود الستينات العالية شهريًا مقبولة. إذا نظرت الأسرة إلى النطاق العريض كسلعة ولديها خيار DSL أو كابل يعمل، فقد تشعر نفس التعريفة بأنها اختيارية، خاصة بعد انتهاء الفترة الترويجية. تشير حسابات DGN إلى أن حوالي 70 في المائة من العملاء النهائيين بقوا في تعريفات أعلى سعرًا بعد مرحلة الخصم البالغة ستة أشهر، وهو واحد من أهم المؤشرات العامة في السجل. الاحتفاظ بأسعار ما بعد الخصم هو الفرق بين قصة اكتساب ترويجية وقاعدة إيرادات متكررة.

عرض عملاء الأعمال هو حيث تحاول DGN رفع سقف متوسط الإيرادات. تنشر MyBusiness أسعارًا عادية أعلى من المنتجات الاستهلاكية، مع متغيرات أعمال تتضمن ميزات مثل خيارات IPv4 العامة الثابتة وقنوات الصوت وتأطير الأعمال. تظهر الصفحات MyBusiness 1,000 بسعر 89.90 يورو شهريًا باستثناء ضريبة القيمة المضافة بعد فترة الخصم الأولية و MyBusiness 2,500 بسعر 149.90 يورو شهريًا باستثناء ضريبة القيمة المضافة. ثم تنتقل ProNet إلى منطقة تستند إلى عروض الأسعار بسرعات متناظرة تصل إلى 10 جيجابت/ثانية، واتصال مخصص من نقطة إلى نقطة، وخيارات شبكة IPv4، و IPv6، و SIP trunking، والتزامات خدمة الأعمال، ودعم الخط الساخن على مدار الساعة طوال أيام الأسبوع.

هذا التقسيم منطقي اقتصاديًا لأنه ليس كل العملاء يقدرون الموثوقية بالتساوي. قد تدفع الأسرة مقابل السرعة وجودة البث والتحصين ضد التقادم. قد يدفع مكتب محاسبة محلي أو عيادة طبية أو ورشة أو بائع تجزئة أو شركة خدمات مهنية مقابل الاستمرارية والعناوين الثابتة والدعم. قد يحتاج موقع أعمال أكبر أو مؤسسي إلى إنتاجية متناظرة وترحيل صوتي وخيارات توجيه وتوقعات خدمة أكثر رسمية. يريد مالك الشبكة عددًا كافيًا من هؤلاء العملاء المتميزين في كل بصمة محلية لرفع الإيرادات المختلطة فوق حالة وصول استهلاكي بحتة.

الخطر هو أن الميزات المتميزة تزيد الالتزامات وكذلك الإيرادات. تتطلب العناوين الثابتة والصوت و SIP trunks والتزامات الخدمة ودعم 24/7 والروابط عالية السعة نضجًا تشغيليًا. لا يمكن لشركة أن تبيع استمرارية الأعمال بينما تضر طوابير الدعم أو تأخيرات التزويد أو اتصالات الانقطاع بالثقة. لذا فإن سلم التعريفات هو بيان طموح: DGN لا تحاول فقط بيع ألياف رخيصة. إنها تحاول إقناع العملاء المحليين بأن خط الوصول المملوك ومنظمة الخدمة وراءه تستحقان الدفع.

الحسابات تظهر بانيًا لا يزال ينتظر الرفع التشغيلي

البيان المالي لـ DGN لعام 2024 هو أوضح رؤية عامة للمرحلة الاقتصادية للشركة. يظهر نشاطًا تجاريًا بقاعدة أصول سريعة التوسع وقاعدة إيرادات لا تزال صغيرة مقارنة بالاستثمار الملتزم به بالفعل. بلغ إجمالي الأصول 799.2 مليون يورو في نهاية عام 2024، ارتفاعًا من 436.3 مليون يورو قبل عام. وشكلت الممتلكات والمصانع والمعدات معظم الميزانية العمومية، بما في ذلك 684.0 مليون يورو في الأصول قيد الإنشاء. هذه هي الميزانية العمومية لباني ألياف، وليس لمرفق وصول ناضج.

يظهر بيان الدخل نفس الفجوة الزمنية. ارتفعت الإيرادات إلى 9.5 مليون يورو في عام 2024 من 2.2 مليون يورو في عام 2023، مما يعكس منحنى التنشيط المبكر. لكن الشركة أبلغت عن خسارة صافية قدرها 113.3 مليون يورو. بلغت مصروفات الموظفين 51.6 مليون يورو، والاستهلاك والإطفاء 19.6 مليون يورو، والمصروفات التشغيلية الأخرى 54.6 مليون يورو، ومصروفات الفائدة 23.7 مليون يورو. هذه التكاليف ليست مفاجئة لشركة بناء، لكنها تضع عقبة صعبة لنمو الإيرادات المستقبلية. يمكن لشبكة الألياف أن تكون لها اقتصاديات بنية تحتية جذابة طويلة العمر بمجرد أن يكون الإقبال مرتفعًا. قبل ذلك، تكون منصة كثيفة رأس المال تحمل تكاليف ثابتة قبل توليد النقد.

يجعل التدفق النقدي الضغط واضحًا. أبلغت الحسابات عن تدفق نقدي تشغيلي سلبي قدره 87.3 مليون يورو، ونفقات رأسمالية قدرها 360.6 مليون يورو، وتدفق نقدي حر سلبي قدره 467.4 مليون يورو لعام 2024. كان التدفق النقدي التمويلي إيجابيًا، مدعومًا بحقوق الملكية والديون. ضخ المستثمرون 268 مليون يورو من حقوق الملكية خلال العام، وبلغ إجمالي مساهمات حقوق الملكية 637 مليون يورو، وزادت حقوق الملكية الملتزمة إلى 720 مليون يورو. تم تأمين تسهيلات بنكية بقيمة 605 مليون يورو، تم سحب 464 مليون يورو منها. تم توقيع تمويل EIB قبل نهاية العام وكان من المتوقع إغلاقه في عام 2025.

يحتوي البيان أيضًا على الجملة التي يجب أن يقرأها كل مستثمر ألياف بعناية. تم وصف السيولة بأنها مضمونة حتى 30 سبتمبر 2026، بينما ذكر قسم المخاطر أنه إذا تعذر توفير أموال المساهمين أو التمويل الخارجي أو تحقيقه، فإن استمرارية العمل ستكون مهددة. هذا ليس تنبؤًا بالفشل. إنه إفصاح محاسبي عن التبعية. تتطلب خطة الشبكة تمويلًا مستمرًا حتى تصبح إيرادات العملاء واستخدام الجملة والرفع التشغيلي قوية بما يكفي لدعم الشركة.

الجانب الأكثر إيجابية هو أن التوقعات العامة لـ DGN توقعت أن تضيق خسارة EBITDA لعام 2025 ماديًا، إلى نطاق 30 مليون يورو إلى 35 مليون يورو، بينما يتحسن عدد المنازل الموصولة والاختراق. إذا تحقق ذلك، سيظهر الشكل المبكر للرفع التشغيلي. لا يزال السجل العام يترك مفتوحًا كم من هذا التحسن يأتي من تنشيط أقوى، أو تخفيضات التكاليف، أو بناء أبطأ، أو إيرادات الجملة، أو استيعاب الأعمال، أو توقيت المحاسبة. لذلك فإن الحكم الأساسي حذر: DGN لديها أصول وداعمين موثوقين، لكن الحسابات لا تثبت بعد أن علاوة الموثوقية قد لحقت بتكلفة بنائها.

سجلات الموارد تظهر التحكم والتبعية والنضج في آن واحد

تعطي أدلة موارد الشبكة رؤية مختلفة عن التسويق والحسابات. إنها لا تظهر رضا العملاء أو الربحية. تظهر ما إذا كان للشركة وجود تقني مميز في النظام البيئي للإنترنت العام. تظهر DGN في السجلات المتعلقة بـ RIPE باسم Deutsche GigaNetz GmbH، مع ملف تعريف سجل إنترنت محلي ألماني ومعلومات عنوان تتطابق مع هوية الشركة. تظهر سجلات قاعدة البيانات العامة تخصيص IPv6 2a10:fcc0::/29 المرتبط بـ DGN ونطاق IPv4 185.193.44.0/24 المتصل بنفس المنظمة. تدعم هذه السجلات الرأي القائل بأن DGN ليست مجرد علامة تجارية مبيعات تجلس على منصة تجزئة لشخص آخر.

تتطلب نفس السجلات دقة. تظهر بيانات المسار العامة أن موارد IPv4 و IPv6 تم الإعلان عنها بأصل AS62336. يحدد RIPEstat و PeeringDB AS62336 على أنها PURtel.com GmbH، وليس DGN. يصف PeeringDB النظام المستقل كشبكة خدمة إنترنت ذات نطاق أوروبي ودعم IPv6 وعدة تواجدات تبادل ومرافق وسياسة نظير مفتوحة. هذا لا يتعارض مع دور DGN التشغيلي. إنه يعني أن طبقة الوصول إلى الإنترنت المرئية من بيانات التوجيه العامة تتضمن علاقة شريك أو علوي. يمكن لمشغل وصول إقليمي استخدام مثل هذه الترتيبات لتجنب بناء كل وظيفة عمود فقري ونظير بنفسه. لكن بالنسبة لتحليل الموثوقية، فهذا يعني أن التحكم مشترك عبر الطبقات.

هذا التمييز مهم بشكل خاص لعملاء الأعمال. شركة محلية تشتري أليافًا من DGN تهتم بالخط المادي، ولكن أيضًا أين تذهب حركة المرور، وكيف يتم تشخيص الأعطال، وماذا يحدث أثناء الحوادث العلوية، وما إذا كان التوجيه مرنًا، ومدى سرعة الدعم في عزل المشكلة. إذا اعتمدت DGN على شريك AS لتوجيه الأصل، فإن جودة علاقة هذا الشريك تصبح جزءًا من موثوقية خدمة DGN. قد تكون كافية تمامًا. قد تكون فعالة حتى. الأدلة العامة ببساطة لا تسمح باستنتاج أن DGN لديها تحكم مستقل كامل في العمود الفقري.

التفسير الأفضل هو أن DGN لديها بصمة تقنية كافية ليتم تقييمها كشركة شبكة تشغيلية، بينما لا تزال تستخدم طبقات شبكة خارجية أو شريكة حيث يكون ذلك منطقيًا اقتصاديًا. هذا شائع في الألياف الإقليمية. تكمن القيمة في ملكية الوصول المحلي، وعلاقة العملاء، وعمليات الخدمة، والقدرة على جلب حركة المرور إلى الإنترنت الأوسع من خلال الربط البيني المُدار جيدًا. يظهر الخطر إذا تم بيع العملاء مستوى من الموثوقية لا تستطيع الشركة ضمانه بشكل مستقل عبر كل تبعية.

تساعد سجلات الموارد أيضًا في التمييز بين الأدلة الحقيقية والادعاءات الفضفاضة. أرقام الأنظمة المستقلة والبادئات وسجلات المسارات ليست عملاء أو أسواقًا أو علاقات بحد ذاتها. إنها آثار تقنية. في حالة DGN، تدعم وجود موارد إنترنت تشغيلية ومسار توجيه. لا تثبت الإقبال أو الهامش أو التكرار أو جودة الخدمة. يجب استخدامها كجزء واحد من صورة الموثوقية، وليس كبديل عن الأدلة المالية أو أدلة العملاء.

الوصول المفتوح يمكن أن يرفع الاستخدام ولكنه ينقل القوة أيضًا

أصبح الوصول المفتوح جزءًا مركزيًا من استراتيجية DGN العامة. أعلنت الشركة عن سلسلة من شراكات الجملة والوصول مع مزودي خدمات ومشغلي شبكات وطنيين ودوليين. مذكرة التفاهم لعام 2026 مع Vodafone هي الأكثر وضوحًا. تنص على أن عملاء Vodafone سيكونون قادرين على حجز الخدمات عبر شبكات ألياف DGN اعتبارًا من عام 2027، مبدئيًا عبر حوالي نصف مليون أسرة وشركة ومن المحتمل أن يصل إلى مليون توصيلة FTTH بحلول عام 2030. كما أعلنت DGN عن ترتيبات وصول مع Bahnhof، وتعاون مع Westconnect حول Obertshausen، وترتيب Wholebuy يسمح لـ DGN باستخدام شبكات OXG المبنية في أماكن مثل Dossenheim.

المنطق الاقتصادي قوي. شبكة الألياف ذات الاستخدام المنخفض هي خطر رأس مال عالق. شبكة الألياف مع مزودي خدمات تجزئة متعددين يمكن أن تحسن الإقبال، وتوزع تكلفة البنية التحتية المحلية، وتقلل من خطر رفض الأسرة لأنها تفضل علامة تجارية مختلفة. يمكن للوصول المفتوح أيضًا أن يقلل من البناء المكرر إذا أمكن حدوث منافسة الخدمات عبر شبكة واحدة بدلاً من عدة مشغلين يحفرون نفس الشوارع. بالنسبة لـ DGN، قد يجلب شركاء الجملة مدى وصول العلامة التجارية، وقنوات البيع، وشرائح العملاء، وعمق المنتجات الذي لا يمكن لمشغل إقليمي بناؤه بكفاءة بمفرده.

الوصول المفتوح ليس حلاً مجانيًا. إنه يغير من يتحكم في علاقة العميل ومن يستحوذ على الهامش. إذا اشترى عميل Vodafone أو Bahnhof الخدمة عبر ألياف DGN، فقد يربط المستخدم النهائي الموثوقية والدعم بالعلامة التجارية للبيع بالتجزئة، حتى عندما تكون شبكة الوصول هي شبكة DGN. قد تكون إيرادات الجملة أقل لكل خط من إيرادات التجزئة المباشرة، وتتطلب عمليات الجملة عمليات غير تمييزية وواجهات تقنية ومعالجة الطلبات والتزويد وتنسيق مستوى الخدمة وترسيم واضح للأعطال. يكسب مالك الشبكة استخدامًا ولكنه قد يتخلى عن جزء من علاوة التجزئة.

تظهر قرارات النشر الخاصة بـ DGN سبب ضرورة الاستراتيجية. في Dossenheim، أوقفت الشركة البناء بعد أن تغيرت الظروف الاقتصادية وظهر بناء OXG موازٍ. أعلنت لاحقًا عن ترتيب لاستخدام شبكات OXG هناك. في Mainz، أجلت DGN قرار التوسع بعد أن جعل الطلب المحلي غير الكافي وتغير ظروف السوق ونشاط المنافسين الاقتصاديات أقل جاذبية. هذه ليست علامات على أن الوصول المفتوح يفشل. إنها علامات على أن اقتصاديات الألياف الخاصة تتطلب انضباطًا. يجب ألا تبني الشركة شبكة ثانية حيث يمكن للوصول بالجملة أن ينتج نتيجة أفضل، ويجب ألا تفرض البناء في مناطق تكون فيها أدلة الطلب ضعيفة.

السؤال الاستثماري هو كم من إيرادات الوصول المفتوح يمكن أن تكسبها DGN دون أن تصبح طبقة بنية تحتية منخفضة الهامش. النموذج المتوازن سيبقي منتجات التجزئة المباشرة والأعمال المتميزة في الأسواق المحلية القوية مع استخدام الجملة لملء الشبكات وتحسين الاستخدام وجعل الأصل أكثر جاذبية للشركاء. النموذج الضعيف سيبني شبكات وصول باهظة الثمن، ثم يعتمد على العلامات التجارية الوطنية للعملاء بهوامش لا تغطي التكلفة الكاملة للملكية. الإعلانات العامة تحسن قصة الطلب، لكن جودة الإيرادات لا تزال بحاجة إلى إثبات.

العملاء موزعون، لكن التبني المحلي هو خطر مركز

لا يبدو أن DGN تعتمد على عميل مؤسسي واحد أو عقد وطني واحد. من المفترض أن تكون قاعدة عملائها موزعة عبر الأسر والشركات الصغيرة ومواقع الأعمال الأكبر وسياقات الإسكان وشركاء الجملة في العديد من المدن. هذا التوزيع يقلل من خطر أن يتمكن مشتر واحد من كسر الشركة. لكن تبني الألياف لا يزال مركزًا محليًا. كل بلدية أو مجموعة لها صعوبات البناء الخاصة بها، والوضع التنافسي، وبيئة التصاريح، ومزيج الإسكان، واستجابة التسويق، وعبء خدمة العملاء.

توضح صفحة النشر الخاصة بالشركة النطاق التشغيلي. تسرد العديد من الأماكن عبر الولايات الألمانية وتصنفها حسب الوضع المحلي: شبكة نشطة، مرحلة البناء، ما قبل التسويق، توقف التسويق، أو مراحل النشر ذات الصلة. هذا النطاق جذاب لأن المشغل الإقليمي يمكنه التعلم من كتيبات اللعب المحلية المتكررة. يمكنه التنسيق مع البلديات، وتنظيم تجميع الطلب، وتخطيط الأشغال المدنية المحلية، وإعادة استخدام ممارسات البيع. كما أنه صعب لأن كل منطقة محلية يمكن أن تولد تأخيراتها وتوقعاتها وتدقيقها السياسي. يمكن أن تنتشر تجربة سيئة في بلدة بسرعة عبر وسائل الإعلام المحلية والمنتديات والاتصالات البلدية ومنصات المراجعة.

تحدد حسابات عام 2024 عدة أسباب عملية لعدم وصول الشركة إلى الإمكانات الكاملة لخطتها. ذكرت DGN مناخ المستهلك المقيد، والاختناقات في القدرات، وإفلاس شركاء البناء، وعمليات التصاريح المطولة كعوامل أبطأت التقدم، خاصة بالنسبة للمنازل الموصولة والمفعلة. هذه ليست مخاطر مجردة. إنها القيود الروتينية التي تقرر ما إذا كان هدف المنازل الممرورة يصبح إيرادات. يمكن أن يكون الشارع ممرورًا تقنيًا بينما ينتظر توصيل مبنى، أو يتأخر تنشيط العميل، أو تخلق مشكلة مقاول أعمال علاج، أو تبقى أسرة مع مزودها القديم حتى تنتهي فترة التبديل.

تختلف تبعية العملاء أيضًا حسب القطاع. يجلب العملاء الاستهلاكون الحجم ورؤية العلامة التجارية، لكنهم حساسون للسعر وقد يقارنون DGN مع الكابل و DSL والمحمول وعروض الشركات القائمة. قد تدفع الشركات الصغيرة أكثر، لكنها تطلب أيضًا استمرارية عملية وحل أسرع للمشكلات. يمكن لعملاء الأعمال أو المؤسسات الأكبر رفع متوسط الإيرادات لكنهم قد يحتاجون إلى عمليات خدمة أكثر رسمية وعناوين ثابتة وترحيل صوتي وتخصيص. يمكن لشركاء الجملة توفير طلب إضافي، لكنهم يجلبون قوة التفاوض والمتطلبات التشغيلية.

أهم إشارة تبني محلي في السجل العام ليست عدد المنازل الممرورة. إنها مسار التحويل من الممرور إلى الموصول إلى المفعل ثم المحتفظ به بعد الخصم. نسبة المفعل إلى الممرور في DGN البالغة 17.3 في المائة في نهاية عام 2024 تترك مجالًا للتحسين. تشير توقعات الإدارة باختراق أعلى في عام 2025 إلى أن الشركة توقعت أن تنضج البصمة المبنية. الخطر هو أن كل سوق محلي ينضج بشكل غير متساوٍ، مما يجبر DGN على الاستمرار في تمويل ملكية شبكة واسعة بينما تصل الإيرادات بشكل متقطع.

قاعدة التكاليف هي الخنادق والإلكترونيات والأشخاص والامتثال

تكلفة امتلاك الموثوقية أوسع من البناء. تهيمن الأشغال المدنية على اقتصاديات الألياف المبكرة لأن القنوات وأعمال الشوارع وتوصيلات المنازل ونقاط التواجد تتطلب نفقات نقدية كبيرة قبل أن تنضج الإيرادات. تظهر حسابات DGN لعام 2024 هذا بوضوح من خلال الأصول قيد الإنشاء والنفقات الرأسمالية العالية والزيادة الكبيرة في أصول الشبكة طويلة الأجل. لكن بمجرد بناء الشبكة السلبية، لا يزال يتعين على الشركة تشغيلها. يجب الحفاظ على الموثوقية من خلال الإلكترونيات وقطع الغيار والمراقبة والدعم وإدارة المسارات ومعدات العملاء وضوابط الأمن والاستجابة الميدانية.

يعطي العلاج المحاسبي تلميحًا مفيدًا. تصف DGN البنية التحتية السلبية، بما في ذلك القنوات وخطوط الألياف ونقاط التواجد، بشكل منفصل عن البنية التحتية النشطة مثل المحولات والموجهات وتقنية التوزيع ومكونات التحكم أو الصيانة. يمكن أن يكون للبنية التحتية السلبية عمر اقتصادي أطول. الأجهزة النشطة لها أعمار افتراضية أقصر ويجب تحديثها أو ترقيتها مع نمو حركة المرور وتغير المعايير وارتفاع توقعات العملاء. لا يمكن لمزود يبيع ما يصل إلى 2.5 جيجابت/ثانية تجزئة وما يصل إلى 10 جيجابت/ثانية خدمة أعمال أن يعتبر الإلكترونيات النشطة تكلفة لمرة واحدة.

الموظفون والدعم مهمان أيضًا. أبلغت DGN عن 393 موظفًا في نهاية عام 2024، انخفاضًا من 499 قبل عام، مع تفسير جزء من التغيير بانتقال الموظفين إلى DGN Infra. يحدد البيان المالي نفسه مخاطر من نقص المتخصصين، ودوران القيادة والموظفين، وضغط الإعداد في سوق العمل الألماني الضيق. لهذا الخطر تأثير مباشر على الخدمة. يحتاج مشغل الألياف إلى مخططين ومدراء بناء وفنيين ميدانيين وموظفي تزويد ومهندسي شبكات وفرق خدمة عملاء ومتخصصي أمن وأشخاص تجاريين يمكنهم التعامل مع العلاقات البلدية والتجارية. إذا انخفض عدد الموظفين عن ما تتطلبه بصمة الشبكة، يضعف وعد الموثوقية.

الامتثال هو طبقة تكلفة أخرى. يعمل مشغلو الاتصالات الألمان تحت توقعات الأمن والسلامة العامة وحماية البيانات والتنظيم. يضع كتالوج الأمن لوكالة الشبكة الفيدرالية، الذي تم تطويره مع سلطات عامة أخرى، متطلبات لأنظمة الاتصالات ومعالجة البيانات ومفاهيم الأمن التي يجب على المزودين الحفاظ عليها. هذه الالتزامات ليست نفقات عامة اختيارية. إنها جزء من كونك مزود اتصالات موثوقًا. يمكن أن تكون أصعب نسبيًا لمشغل إقليمي مقارنة بشركة وطنية قائمة لأن المشغل يجب أن يحافظ على ضوابط مهنية بينما لا يزال يوسع الإيرادات.

تكمل الفوائد وتكاليف التمويل الصورة. أبلغت DGN عن 23.7 مليون يورو كمصروفات فائدة في عام 2024 وكشفت عن تعرض لمعدلات متغيرة تمت إدارته من خلال سقوف وتحوطات طبيعية لمعظم ديونها. حتى مع التحوط، تؤثر بيئة التمويل على الوتيرة التي يمكن بها تحمل خسائر البناء. يؤدي الاستخدام المنخفض وتأخيرات البناء وانزلاق التنشيط جميعها إلى إطالة الفترة التي تمتلك فيها الشركة تكلفة الموثوقية قبل أن تمتصها الإيرادات بالكامل. هذا هو القلب الاقتصادي للشركة: قد تكون الشبكة قيمة، لكن القيمة تعتمد على تحويل التكلفة الثابتة وشبه الثابتة إلى نقد متكرر عالي الاحتفاظ.

المنافسة واقعية لأن البدائل تعمل بالفعل

عميل DGN المستهدف لا يختار بين الألياف ولا شيء. في أماكن كثيرة، يختار العميل بين النحاس والكابل والمحمول والألياف القائمة والبدائل البلدية أو الإقليمية وأحيانًا شبكة ألياف أخرى ممولة من القطاع الخاص. تظهر البيانات الوطنية سبب بطء الانتقال. أبلغت وكالة الشبكة الفيدرالية عن ارتفاع استخدام FTTH/FTB النشط، ولكن أيضًا عن قاعدة DSL لا تزال كبيرة. أظهر تحليل سوق VATM بالمثل أن DSL والكابل ظلا فئتي وصول نشطتين كبيرتين حتى مع استمرار نمو المنازل الممرورة بالألياف والمنازل الموصولة. توفر الألياف لا يوقف خطوط الوصول القديمة تلقائيًا.

يظهر العبء التنافسي في إعلانات DGN المحلية الخاصة. كان توقف Dossenheim مرتبطًا بتغير الظروف الاقتصادية وبناء ألياف موازٍ. استشهد تأجيل Mainz بعدم كفاية الاستجابة في المقاطعات المستهدفة ونشاط المنافسين والرغبة في تجنب البناء المكرر غير الاقتصادي. هذه الأمثلة مهمة لأنها تظهر الإدارة تتصرف كما لو أن المنافسة المحلية يمكن أن تدمر اقتصاديات النشر. هذا عقلاني. الألياف لديها تكاليف أولية عالية وتكلفة هامشية منخفضة بمجرد بنائها، مما يجعل البناء الزائد خطيرًا بشكل خاص في المناطق التي كانت لتجد فيها شبكة واحدة طلبًا كافيًا لكن شبكتين تقسمان القاعدة.

يشكل المشغلون الوطنيون أيضًا توقعات العملاء. تواصل Deutsche Telekom توسيع توفر الألياف، وتمنحها علامتها التجارية ودورها في الجملة وقاعدة التجزئة وإرثها النحاسي تأثيرًا قويًا على توقيت الترحيل. تمتلك Vodafone أصول كابل وتصبح شريك جملة لـ DGN، مما يجعلها بديلاً في بعض المناطق ومصدر طلب في أخرى. تخلق Deutsche Glasfaser و 1&1 و OXG و Westconnect ولاعبون آخرون ضغطًا إضافيًا أو خيارات شراكة حسب الجغرافيا المحلية. السوق الألماني ليس قصة بسيطة عن شركة قائمة ضد متحد. إنه خليط من تقنيات الوصول المتداخلة وصفقات الجملة والبناء المحلي والعلامات التجارية للبيع بالتجزئة.

تؤثر هذه المنافسة على قوة التسعير. يمكن لـ DGN نشر تعريفات استهلاكية وتجارية تعكس قيمة الألياف، لكن العميل الذي لديه بديل مستقر أرخص قد ينتظر. قد لا تحتاج الأسرة التي تستخدم البث والعمل عن بُعد العادي إلى خدمة جيجابت على الفور. قد تفهم شركة صغيرة قيمة الاستمرارية، لكنها لا تزال تقارن عرض DGN مقابل النسخ الاحتياطي المحمول أو النحاس الموجود أو تعريفات أعمال الكابل أو مزود ألياف آخر. لذلك يجب بيع علاوة الموثوقية مقابل بدائل حقيقية، وليس ضد خط أساس متقادم وهمي.

يمكن للمنافسة أيضًا أن تساعد DGN إذا دفعت السوق نحو الجملة وترحيل النحاس. إذا جلبت العلامات التجارية الوطنية العملاء إلى شبكات DGN بدلاً من بناء بنية تحتية موازية، يتحسن استخدام DGN. إذا قام المنظمون والمشغلون في النهاية بنقل العملاء من النحاس إلى الألياف في المناطق التي تمتلك فيها DGN بصمة قوية، تصبح القاعدة القابلة للعنونة أكثر ديمومة. لكن هذه الفوائد تعتمد على التوقيت والإثبات المحلي. في الوقت الحالي، تدعم الأدلة العامة وجهة نظر منضبطة: DGN تمتلك أصولًا في سوق يتحرك نحو الألياف، بينما تتنافس ضد بدائل تظل جيدة بما يكفي للعديد من المشترين.

يمكن للتنظيم تحسين الأطروحة فقط إذا رفع استخدام الألياف

التنظيم قوة ذات حدين لـ DGN. على الجانب الإيجابي، تفضل السياسة والاتجاه التنظيمي الألماني الشبكات عالية السعة جدًا ونشر الألياف والوصول المفتوح والترحيل النهائي عن النحاس. يوضح نهج ترحيل النحاس لوكالة الشبكة الفيدرالية أن إيقاف النحاس يعتمد على توفر الألياف على نطاق واسع والمنافسة وعروض الجملة للوصول المفتوح وعمليات الترحيل التي تحمي المستخدمين. إذا أصبحت الألياف هي طبقة الوصول الافتراضية بمرور الوقت، يجب أن يستفيد المشغلون الذين يمتلكون شبكات الألياف المحلية. يمكن أن تصبح شبكة DGN في منطقة محلية جيدة التغطية أكثر قيمة حيث يحتاج العملاء ومزودي الخدمات إلى بدائل ألياف فعالة للنحاس القديم.

التوقيت غير مؤكد. يتضمن موقف المنظم من ترحيل النحاس عتبات تغطية عالية وعروض جملة مناسبة وفترات إشعار. هذا يعني أن إيقاف النحاس ليس إنقاذًا قريب المدى لضعف استخدام الألياف. إنه انتقال طويل قد يساعد شبكات الألياف ذات المواقع الجيدة، ولكن فقط بعد أن تكون التغطية والمنافسة والمعايير التشغيلية في مكانها. لا يمكن لمشغل إقليمي الاعتماد على التنظيم لإجبار العملاء على شبكته بسرعة كافية لحل ضغط التدفق النقدي المبكر.

سياسة الوصول المفتوح تقطع أيضًا في الاتجاهين. يمكنها دعم استراتيجية الجملة لـ DGN من خلال تشجيع منافسة الخدمات على البنية التحتية القائمة بدلاً من البناء الزائد المسرف. أدرك عمل وكالة الشبكة الفيدرالية بشأن النشر المكرر أن منافسة البنية التحتية يمكن أن تصبح غير فعالة في المناطق التي تكون فيها شبكة ألياف واحدة فقط مجدية اقتصاديًا، على الرغم من أن المنظم لم يتحرك إلى تدخل جديد واسع. هذا مهم لـ DGN لأن البناء المكرر هو واحد من أوضح التهديدات لاقتصاديات الألياف المحلية. سوق يقدر الوصول بالجملة ويثبط الازدواجية المدمرة سيساعد الشركة على ملء الشبكات.

في الوقت نفسه، يفرض الوصول المفتوح توقعات. إذا أرادت DGN أن تكون منصة وصول محايدة أو شبه محايدة لشركاء التجزئة، فإنها تحتاج إلى عمليات جملة موثوقة وشروط وصول شفافة وتكامل تقني ومعالجة أعطال ومعاملة غير تمييزية. هذه القدرات تكلف مالًا وتتطلب انضباطًا تشغيليًا. كما أنها تقلل من حرية استخراج كل هامش ممكن من العميل النهائي، لأن شركاء الجملة يحتاجون إلى اقتصاديات تجعل عروض التجزئة الخاصة بهم قابلة للحياة.

التزامات الأمن والسلامة العامة هي جزء من قاعدة التكاليف التنظيمية. يجب على مزود خدمات الاتصالات العامة الحفاظ على ضوابط تقنية وتنظيمية تحمي البيانات والتوفر والالتزامات القانونية. هذه المتطلبات أساسية للثقة، لكنها تضيف إلى التكلفة الثابتة لتشغيل الشبكة. كلما كانت البصمة أكبر وكلما كانت الخدمة أكثر أهمية للأعمال، أصبحت هذه الالتزامات أكثر وضوحًا.

لذلك يجب أن تكون الأطروحة التنظيمية متواضعة. يمكن للتنظيم دعم DGN إذا رفع تبني الألياف وشجع استخدام الجملة للشبكات القائمة وخفض الاعتماد على النحاس تدريجيًا. يمكن أن يضر إذا ارتفعت تكاليف الامتثال بسرعة أكبر من الإيرادات أو إذا حولت التزامات الوصول المفتوح طبقة الوصول إلى سلعة. تحتاج الشركة إلى رياح تنظيمية مواتية لتظهر كاستخدام حقيقي، وليس مجرد لغة سياسة مواتية.

إشارات السوق غير الرسمية تجعل جودة التنفيذ جزءًا من الحكم

لا ينبغي التعامل مع إشارات العملاء غير الرسمية كأدلة مدققة، لكنها مؤشرات إنذار مبكر مفيدة لمشغل شبكة محلي. منصات المراجعة والمنتديات ذاتية الاختيار. من المرجح أن ينشر العملاء ذوو التجارب السيئة أكثر من العملاء الراضين، ويمكن أن تكون التعليقات المجهولة غير مكتملة أو غير عادلة. ومع ذلك، عندما تجذب أعمال الموثوقية شكاوى متكررة حول التواصل أو التأخير أو التزويد أو تجربة الخدمة، تستحق الإشارة الانتباه لأن جودة التنفيذ هي المنتج.

يظهر ملف Trustpilot الخاص بـ DGN درجة عامة ضعيفة وقاعدة كبيرة من المراجعات. تشير المنصة أيضًا إلى ردود الشركة على العديد من المراجعات السلبية، وهو أمر مهم من ناحيتين. أولاً، تشير درجة المراجعة إلى أن عدم الرضا مرئي بما يكفي للتأثير على ثقة العلامة التجارية. ثانيًا، تشير الردود النشطة إلى أن الشركة تتفاعل على الأقل مع قناة الشكاوى. لا تثبت أي من الحقيقتين متوسط تجربة العميل. مجتمعةً، تظهران أن تصور الخدمة هو متغير تشغيلي مادي، وليس قضية علاقات عامة هامشية.

التعليقات في المنتديات ووسائل التواصل الاجتماعي متضاربة بالمثل. يبلغ بعض المستخدمين عن خدمة تعمل وسرعات قوية وزمن انتقال منخفض. يركز آخرون على عدم يقين تجميع الطلب وتوقيت النشر ومشكلات IPv4 أو DS-Lite ومصداقية وعود البناء المحلية. منشور إيجابي أو سلبي واحد ليس أساسًا للحكم. النمط أكثر فائدة: تعتمد تجربة المشتري على ما إذا كان المشروع المحلي ينتقل من التسويق إلى البناء إلى التنشيط بطريقة قابلة للتنبؤ، وما إذا كانت الميزات التقنية مثل IPv4 العام أو دعم الأعمال أو ترحيل الصوت تتطابق مع توقعات العملاء.

صفحة الحالة الخاصة بـ DGN، التي تنشر معلومات عن الأعطال والعمل المخطط والصيانة، هي جزء ضروري من اتصالات الموثوقية. نوافذ الصيانة ليست علامة ضعف في حد ذاتها. تحتاج الشبكات إلى عمل مخطط له. السؤال هو ما إذا كان المشغل يتواصل بوضوح، ويحد من وقت التعطل، ويحل الأعطال بسرعة، ويتعلم من الحوادث المتكررة. بالنسبة لعملاء الأعمال على وجه الخصوص، يشمل منتج الموثوقية الاتصال قبل وأثناء وبعد انقطاع الخدمة.

هذه الإشارات غير الرسمية مهمة لأن نموذج DGN الاقتصادي يعتمد على الثقة خلال دورة مبيعات محلية طويلة. قد توقع الأسرة أثناء مرحلة ما قبل التسويق وتنتظر البناء. قد تنسق شركة ما نقل الرقم وتغييرات جدار الحماية وتركيب الموجه واعتماد الخدمة السحابية حول تاريخ التنشيط. قد تدعم بلدية مشروعًا علنًا وتتوقع معاملة السكان بشكل جيد. التأخيرات والدعم السيئ يفعلان أكثر من إزعاج العملاء الأفراد؛ يمكن أن يقللا من الاختراق المحلي ويضعفا الكلام الشفهي ويجعلا العروض المنافسة أكثر جاذبية.

الاستنتاج الصحيح ليس أن صفحات المراجعة تثبت جودة خدمة DGN. إنها لا تفعل ذلك. الاستنتاج هو أن استراتيجية DGN العامة لا تترك مجالًا كبيرًا للتنفيذ الضعيف. يجب على الشركة التي تطلب من العملاء الدفع مقابل الموثوقية أن تجعل كل تفاعل محلي يعزز ذلك الوعد، من أول اجتماع ما قبل التسويق مرورًا بالتنشيط والصيانة وحل الأعطال.

ما الذي قد يغير الحكم

تدعم الأدلة العامة الحالية وجهة نظر حذرة ومشروطة لـ DGN. تمتلك الشركة دعمًا جادًا للبنية التحتية، وبصمة ألياف حقيقية، وشركاء تمويل معروفين، وموارد إنترنت مسجلة، ومنتجات استهلاكية وتجارية منشورة، واستراتيجية وصول مفتوح متنامية. كما أن لديها صورة شركة لا تزال في الوسط المكلف من نشر الألياف: أصول كبيرة قيد الإنشاء، EBITDA سلبي، نفقات رأسمالية ضخمة، اعتماد على تمويل مستمر، إيرادات في مرحلة مبكرة، واحتكاك نشر محلي. يبقى السؤال الاستثماري مفتوحًا لأن السجل العام لم يظهر بعد توليد نقد تشغيلي ناضج.

التغيير الأكثر إيجابية سيكون إثبات أن التنشيط يلحق بالبصمة. نسبة مفعل إلى ممرور أعلى ماديًا، خاصة إذا تحققت دون خصم مفرط، ستظهر أن الشبكات المحلية أصبحت منصات إيرادات. الأدلة على بقاء العملاء في تعريفات أعلى سعرًا بعد العروض الترويجية وترقيتهم إلى مستويات أسرع أو درجة أعمال ستعزز أطروحة علاوة الموثوقية. سيكون ارتفاع حصة إيرادات الأعمال أو اعتماد ProNet أو حزم خدمات المؤسسات الصغيرة والمتوسطة مهمًا بشكل خاص لأن عملاء الأعمال يمكنهم رفع متوسط الإيرادات وتبرير دعم أكثر تطورًا.

تنفيذ الجملة هو نقطة الإثبات الرئيسية الثانية. ترتيبات Vodafone و Bahnhof و Westconnect و OXG واعدة، لكن الإعلانات ليست مثل إيرادات الجملة المتكررة. تتحسن الأطروحة إذا جلبت حركة مرور الشركاء استخدامًا قابلًا للقياس لشبكات DGN المبنية، وملأت البصمات المحلية غير المستخدمة، وقللت من خطر البناء المكرر. تضعف إذا استخدم شركاء الجملة قوتهم التفاوضية لاستحواذ معظم الهامش أو إذا تسبب التكامل التقني في إجهاد التزويد والدعم.

التمويل وتحويل النقد هما نقطة الإثبات الثالثة. قرض بنك الاستثمار الأوروبي ودعم حقوق ملكية المستثمرين إيجابيات موثوقة، لكن حسابات 2024 لا تزال تفصح عن الاعتماد على التمويل ومدرج سيولة محدود في ذلك الوقت. مجموعة لاحقة من الحسابات تظهر خسائر ضيقة، وتدفق نقدي حر سلبي أقل، و EBITDA محسن، واعتماد أقل على التمويل الجديد ستغير ملف المخاطر. وكذلك الأدلة على أن النفقات الرأسمالية لكل عميل مفعل تنخفض مع تحول الشركة من البناء إلى العمليات.

عدة تطورات سلبية ستغير الرؤية في الاتجاه المعاكس. المزيد من التوقفات المحلية مثل Dossenheim أو Mainz ستشير إلى أن خطة البناء القابلة للعنونة أضعف من المتوقع. تدهور مراجعات العملاء المستمر، أو تأخيرات التنشيط المتكررة، أو فشل الدعم ستقوض عرض الموثوقية. ارتفاع عبء الفائدة، أو نزاعات المقاولين، أو علامات انخفاض القيمة، أو عدم القدرة على تأمين التمويل الملتزم به ستجعل تكلفة ملكية الشبكة أصعب في التحمل. البناء الزائد العدواني من قبل الشركات القائمة أو شبكات الألياف المنافسة في أفضل أسواق DGN المحلية سيضغط على الإقبال والأسعار.

لذا فإن الحكم المتوازن هو: Deutsche GigaNetz GmbH ذات مصداقية كشركة بنية تحتية وخدمات ألياف إقليمية، لكن المصداقية ليست مثل النضج الاقتصادي المثبت. تعتمد قيمتها على ما إذا كان الوصول المحلي المملوك يمكن أن يصبح منصة موثوقة وعالية الاستخدام مع إيرادات مباشرة كافية من التجزئة والأعمال والجملة لدفع التكلفة الكاملة لتشغيل وتجديد الشبكة. الموثوقية هي الوعد. الاستخدام وتحويل النقد هما الدليل.