ملخص

- ما يشرحه المقال:الأطروحة

- الموضوع الرئيسي:اقتصاد مزود خدمة الإنترنت الإقليمي

- السياق:الاتصالات / أبحاث الشركات / آسيا والمحيط الهادئ

BigAir Group Limited: الحافة اللاسلكية الثابتة واقتصاد التحكم في النطاق العريض الأسترالي

الأطروحة

تكمن أهمية BigAir Group Limited في قدرتها على تحويل عنق الزجاجة المادي للنطاق العريض التجاري الأسترالي إلى أصل تجاري قابل للتوسع. لم يكن عنق الزجاجة مجرد "الوصول إلى الإنترنت"، بل كان الميل الأخير الملموس: المسار المكلف والبطيء وغالبًا ما يتحكم فيه المشغل التاريخي بين مبنى العميل والشبكة عالية السعة. كان المساهمة الاقتصادية لـ BigAir هي جعل هذا الميل الأخير أكثر قابلية للمنافسة باستخدام نقاط الوجود اللاسلكية الثابتة على أسطح المباني والأبراج الحضرية، والخدمات المتكافئة عالية الجودة، وشبكات الحرم الجامعي المُدارة، ومن ثم حزم الخدمات السحابية والخدمات المُدارة.

في سوق النطاق العريض الذي تشكله شبكة النحاس التاريخية لـ Telstra، ونشر NBN، وارتفاع تكاليف الهندسة المدنية، واقتصاديات تمديد الألياف، خلقت BigAir قيمة من خلال التحكم في مسارات الوصول البديلة.

كشف استحواذ Superloop على الشركة في عام 2016 عن منطق توحيد أوسع في قطاع الاتصالات الأسترالي. كانت Superloop شركة ألياف وربط شبكي؛ وجلبت BigAir شبكة حافة لاسلكية، وأكثر من 300 نقطة وجود لاسلكي، وأكثر من 2,200 عميل، ووجود في مراكز البيانات، وقدرات في الخدمات المُدارة، ومجموعة من العلاقات مع الشركات وتجار الجملة والتعليم والتعدين والحرم الجامعي. كان مبرر Superloop واضحًا: الجمع بين تجميع الألياف وطبقة الوصول اللاسلكي الثابت لـ BigAir لإنشاء بديل جيجابت أقل تكلفة للعملاء التجاريين وتجار الجملة، بما في ذلك في الأسواق الحضرية الطرفية والإقليمية.

القصة الحالية لـ BigAir ليست إذن قصة علامة تجارية مستقلة نشطة، بل هي قصة امتصاص من قبل شركة أخرى. الكيان القانوني لا يزال موجودًا داخل مجموعة Superloop، وتظهر آثار الشبكة تاريخ الأنظمة المستقلة وموارد IP المرتبطة بـ BigAir، ولا تزال سجلات المشغلين تحدد كيانات BigAir، لكن الأطروحة التشغيلية انتقلت إلى منصة Superloop الأوسع: النطاق العريض البديل، وصول الجملة، الألياف، اللاسلكي الثابت، الاتصال المُدار، المجتمعات الذكية، وخدمات الشركات.

الهوية القانونية وحالة الاستحواذ

الهدف هو الشركة الأسترالية المعروفة تاريخيًا باسم BIGAIR GROUP LIMITED، ABN 57 098 572 626 وACN 098 572 626. يُظهر سجل الأعمال الأسترالي أن الاسم الحالي للكيان هو BIGAIR GROUP PTY LIMITED، مع حالة ABN نشطة منذ 29 أكتوبر 2001، وتسجيل GST في نفس التاريخ، ومكان العمل الرئيسي في NSW 2000، وتسجيل ASIC تحت رقم ACN 098 572 626. يُظهر نفس السجل التاريخي لـ ABR أن الكيان كان يُسمى BIGAIR GROUP LIMITED من 22 يوليو 2005 إلى 8 مايو 2024، وBIGAIR AUSTRALIA PTY LTD قبل ذلك.

كانت الشركة مدرجة في البورصة حتى استحواذ Superloop عليها. حدد كتيب الترتيب لـ BigAir الشركة باسم BigAir Group Limited، ABN 57 098 572 626، ووصف ترتيبًا بموجب المادة 411 من قانون الشركات لعام 2001 بين BigAir Group Limited ومساهميها، كجزء من الاستحواذ المقترح من قبل Superloop Limited. وافقت المحكمة الفيدرالية على الترتيب في 9 ديسمبر 2016. ثم قدمت BigAir أوامر المحكمة إلى ASIC، وتم تعليق أسهمها من التداول في ASX عند إغلاق التداول في ذلك اليوم، وكان من المقرر إصدار أو دفع المقابل في 21 ديسمبر 2016.

سجل إشعار السوق لـ ASX نفس الشروط الاقتصادية: يمكن لمساهمي BigAir الحصول إما على 0.371 سهم من Superloop لكل سهم من BigAir، أو مقابل مختلط قدره 0.70 دولار نقدًا بالإضافة إلى 0.118 سهم من Superloop، وفقًا لشروط الترتيب.

تؤكد التقارير السنوية الحالية لـ Superloop الاستمرارية. في بيان الكيانات الموحدة، تسرد Superloop شركة BigAir Group Pty Ltd ككيان قانوني أسترالي مملوك بنسبة 100%. تحدد ملاحظة عقد الضمان المتبادل أيضًا BigAir Group Pty Ltd كأحد الكيانات الأطراف في العقد. هذا مهم لتحليل الاستخبارات: BigAir لم تختف من حيث السجلات القانونية، لكن هويتها الاقتصادية المستقلة تم امتصاصها إلى حد كبير في البنية التحتية ومنصة الخدمات لمجموعة Superloop.

لا ينبغي تفسير تغيير الاسم في عام 2024 من "Limited" إلى "Pty Limited" على أنه إنشاء شركة جديدة. يحدد ABN وACN وتاريخ التسجيل وسجلات ملكية Superloop نفس السلالة المؤسسية. أفضل تفسير هو أن BigAir أصبحت الآن كيانًا تابعًا للمجموعة مملوك بالكامل بدلاً من كونها منصة شركة مدرجة في البورصة.

ما بنته BigAir بالفعل

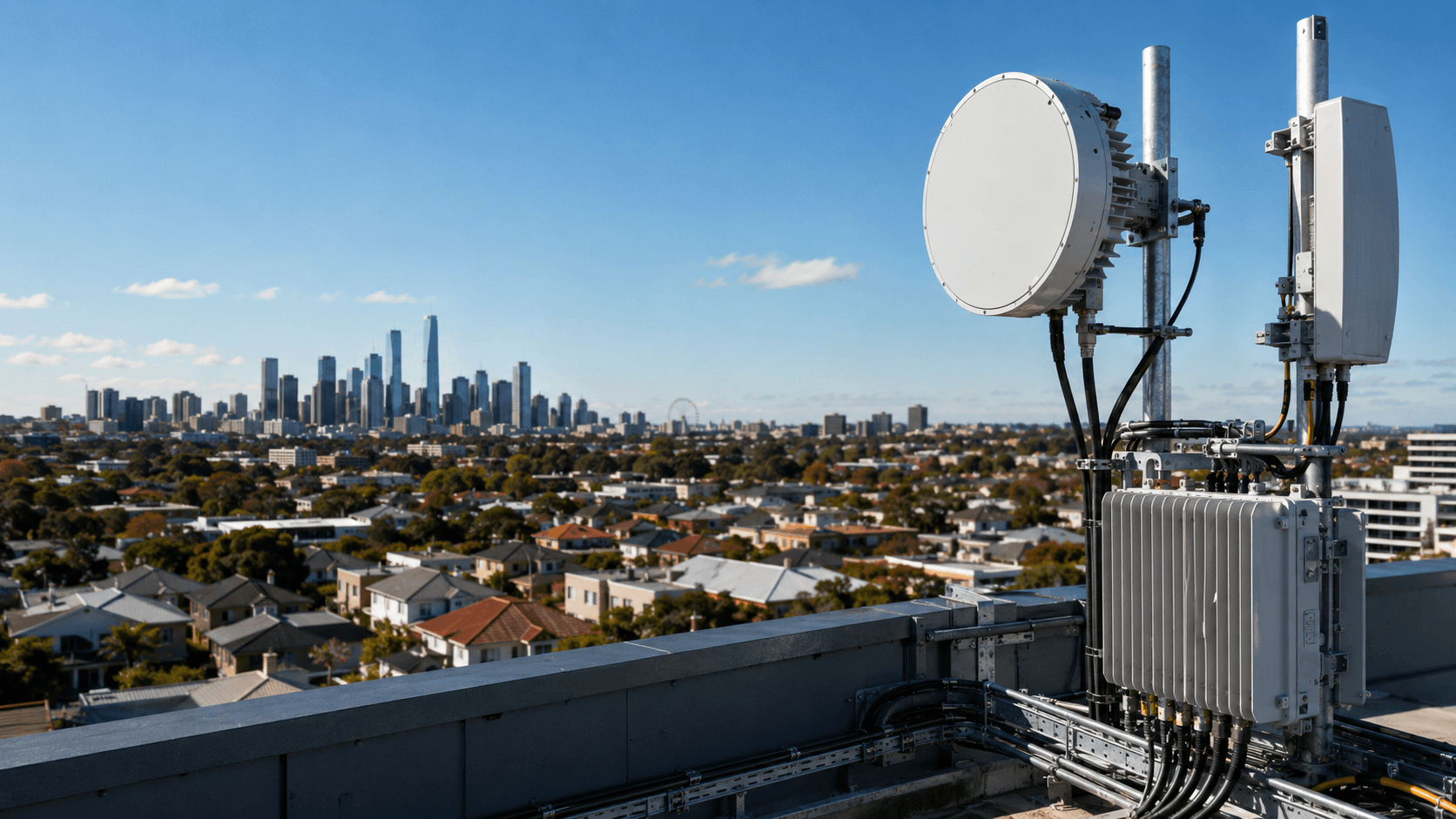

بدأت BigAir كشركة نطاق عريض لاسلكي ثابت أسترالية. وصفتها وثائق المعاملات الخاصة بها كمشغل اتصالات متكامل يقدم بنية تحتية للشبكة، وخدمات مُدارة، وحلولًا سحابية، وشبكات حرم جامعي مُدارة بالكامل للعملاء التجاريين وتجار الجملة. كانت تمتلك وتدير ما وصفته هذه الوثائق بأكبر شبكة نطاق عريض لاسلكي ثابت حضري في أستراليا.

كان النظام اللاسلكي الثابت هو قلب النشاط التجاري. كانت BigAir تثبت معدات راديو على أسطح المباني وأبراج اتصالات رئيسية، وتنشئ نقاط وجود حضرية، وتوصل المباني التجارية بروابط لاسلكية بجودة المشغلين. أشارت وثائق السنة المالية 2016 إلى أن الشبكة تضم أكثر من 300 نقطة وجود لاسلكي ثابت في أكثر من 60 سوقًا، بما في ذلك سيدني وملبورن وبريزبن وبيرث وأديلايد وغولد كوست وكانبرا ونيوكاسل. في وثائق سابقة، ادعت BigAir تغطية لاسلكية ثابتة شبه كاملة في أكبر تسع مدن أسترالية، بما في ذلك سيدني وملبورن وبريزبن وبيرث وأديلايد ونيوكاسل وغولد كوست وصنشاين كوست وداروين.

لم يكن النشاط التجاري مجرد "إنترنت لاسلكي"، بل كان منصة وصول وخدمات ثلاثية المحاور.

أولاً، باعت BigAir اتصالاً لاسلكيًا ثابتًا للعملاء التجاريين وتجار الجملة. ركزت الشركة على خدمات متكافئة عالية الجودة بسرعات تصل إلى 1000 ميجابت في الثانية وأكثر، وأوقات تركيب سريعة، وتنوع عن المشغلين التاريخيين على النحاس أو الألياف، وملاءمة لاستمرارية الأعمال.

ثانيًا، بنت BigAir أنظمة نطاق عريض للحرم الجامعي والمجتمعات. خدمت هذه الأنظمة مساكن الطلاب، والكليات السكنية، ودور المسنين، ومراكز التسوق، والمجالس البلدية، ومعسكرات التعدين النائية. جمع النموذج بين التجميع عالي السعة، والتوزيع الداخلي السلكي أو Wi-Fi، والفواتير، والدعم التشغيلي، والعلاقات مع الملاك أو المؤسسات.

ثالثًا، تحولت BigAir نحو السحابة والخدمات المُدارة من خلال عمليات الاستحواذ. بحلول السنة المالية 2016، تضمنت عروض الشركة السحابة الخاصة، والشبكات المُدارة، والاتصالات الموحدة، ومركز الخدمة، والمكتب كخدمة، والبنية التحتية كخدمة، والنسخ الاحتياطي، واستمرارية الأعمال، وتحسين WAN، وWi-Fi كخدمة، ومنتجات الأمن السيبراني والحماية السيبرانية للمدارس لاحقًا.

هذا مهم لأن اقتصاديات الشركة تغيرت كلما انتقلت من شبكة وصول نقية إلى منصة خدمات مؤسسية مجمعة. حقق اللاسلكي الثابت أعلى هوامش الربح، لكن الخدمات المُدارة جعلت علاقة العميل أكثر التصاقًا. خلق النطاق العريض للحرم الجامعي علاقات شبه مرافقية في المواقع متعددة المستأجرين. أعطت السحابة والأمن السيبراني لـ BigAir مزيدًا من الأسباب للبقاء مندمجة بعد بيع رابط الوصول الأولي.

الاستحواذ عبر التوحيد كاستراتيجية

كان نمو BigAir مدفوعًا بشدة بعمليات الاستحواذ. تظهر وثائق معاملاتها توحيدًا متعمدًا للشبكات اللاسلكية، ومشغلي النطاق العريض لمساكن الطلاب، وشركات الخدمات المُدارة، وقدرات الأمن.

في عام 2010، استحوذت BigAir على Wizz Communications، الموصوفة كمشغل جملة لاسلكي ثابت في سيدني وملبورن وبريزبن. ثم استحوذت على أصول وقاعدة عملاء Star-Tech، مما أعطاها موقعًا كمزود نطاق عريض مُدار خارجي في الكليات الجامعية والمساكن الطلابية الخاصة. في نفس العام، استحوذت أيضًا على Clever Communications، وهو مشغل جملة لاسلكي ثابت آخر نشط في ملبورن وسيدني وبريزبن وأديلايد.

تعمقت استراتيجية الحرم الجامعي في عام 2011 مع Access Plus، وهو مزود إنترنت مُدار خارجي لمساكن الطلاب. في عام 2012، استحوذت BigAir على Allegro Networks، التي قدمت نطاقًا عريضًا متماثلًا للشركات ومساكن الطلاب في جنوب شرق كوينزلاند، وLink Innovations، وهي شبكة إيثرنت لاسلكية ثابتة بين الشركات تغطي سيدني وملبورن ونيوكاسل والأسواق الإقليمية.

ثم تحولت الشركة نحو خدمات مُدارة أوسع للشركات. في عام 2013، استحوذت على Intelligent IP Communications أو IIPC، التي قدمت مقسم هاتفي مستضاف، واتصالات موحدة، وخدمات مُدارة، واتصالات لمعسكرات التعدين النائية. في عام 2013، استحوذت على Anittel Communications، وهو مزود بنية تحتية للشبكة واتصالات مؤسسية يغطي الإنترنت والبيانات والصوت والفيديو والسحابة. في عام 2014، استحوذت على Oriel Technologies، وهو مزود خدمات مُدارة بقدرات في الشبكات والأنظمة والاتصالات والبنية التحتية كخدمة والمكتب كخدمة والسحابة الخاصة والهجينة والعامة. في عام 2015، استحوذت على Applaud IT، مضيفة مركز خدمة وعمليات شبكة وتكامل واستشارات وقدرات سحابية.

في عام 2016، استحوذت على CyberHound، مضيفة خدمات الأمن السيبراني والحماية السيبرانية المُدارة للمدارس.

لم يكن هذا مجموعة عشوائية من أصول تكنولوجيا المعلومات. كان الخيط المشترك هو السيطرة على حافة العميل. نقطة الوجود اللاسلكي تتحكم في الحافة بتجاوز بنية الميل الأخير للمشغل التاريخي. شبكة مساكن الطلاب تتحكم في الحافة بالاندماج داخل المبنى أو الحرم الجامعي. مركز الخدمة المُدارة يتحكم في الحافة بتشغيل بيئة شبكة العميل. الأمن السيبراني يتحكم في الحافة بوساطة السياسات والتصفية والامتثال. يمكن تفسير توحيد BigAir كمحاولة لاحتلال الطبقة بين بنية الجملة والبيئة التشغيلية اليومية للعميل.

ولد التوحيد أيضًا حجمًا. في وقت وثائق معاملة Superloop، أعلنت BigAir عن مقر رئيسي في سيدني، وحوالي 240 موظفًا، وعمليات في كل ولاية وإقليم أسترالي، وأكثر من 1,300 عميل. صرحت Superloop لاحقًا أن BigAir جلبت أكثر من 2,200 عميل وأكثر من 300 نقطة وجود لاسلكي إلى المجموعة بعد الاستحواذ. يعكس الاختلاف على الأرجح اختلافات في النطاق أو التوقيت أو اتفاقيات العد بين قطاعات الأعمال؛ للتحليل الاقتصادي، النقطة المهمة هي أن BigAir أصبحت منصة وطنية من العملاء والوصول بدلاً من مشغل لاسلكي محدود بمدينة واحدة.

لماذا كان اللاسلكي الثابت مهمًا اقتصاديًا

كان نشاط اللاسلكي الثابت مهمًا لأنه غير منحنى تكلفة الوصول التجاري. يمكن للألياف حتى المبنى أن تقدم أداءً عاليًا، لكنها تتطلب عادةً أعمال الهندسة المدنية، والوصول إلى المبنى، والتصاريح، والقنوات، والأعمدة الرأسية، وحقوق المرور، ورأس المال الملتزم به قبل أن تكون الإيرادات مؤكدة. يمكن أن يكون الوصول التجاري عبر النحاس أسرع في الطلب حيث يوجد النحاس، لكنه غير متماثل، وحساس للمسافة، ومرتبط تاريخيًا ببنية المشغل التاريخي. تخلق خدمات NBN نطاقًا للسوق الجماهيري، لكن وصول التجزئة عبر NBN يمكن أن يقلل التمايز عندما يشتري العديد من طالبي الوصول مدخلات جملة مماثلة.

استخدم نموذج BigAir اللاسلكي الثابت دالة إنتاج مختلفة. بمجرد إنشاء نقطة وجود على سطح أو برج، يمكن توصيل العميل التالي الذي يتمتع بخط رؤية مباشر بمعدات راديو وتركيب في موقع العميل بدلاً من حفر خندق. شددت وثائق BigAir على أنه يمكن تركيب الخدمات في غضون ساعات في بعض الظروف، وتقدم سرعات متكافئة عالية الجودة تصل إلى 1000 ميجابت في الثانية، ويمكن أن تعمل على مسافة تصل إلى 30 كيلومترًا من المحطات الأساسية.

كان هذا الاستبدال للميل الأخير مهمًا اقتصاديًا لأربعة أسباب.

الأول هو سرعة تحقيق الإيرادات. في الاتصالات التجارية، تأخير التركيب له تكلفة اقتصادية. يمكن أن يؤخر الاتصال المؤجل انتقال المستأجر، أو افتتاح فرع، أو موقع بناء، أو تركيب مؤقت، أو مسار تعافي من الكوارث. إذا كان بإمكان المزود تركيب رابط عالي السعة أسرع من نشر الألياف أو طلب النحاس من المشغل التاريخي، فيمكنه كسب الطلب الحساس للوقت حتى لو لم يكن سعره المعلن هو الأدنى.

الثاني هو تنوع المسارات. يمكن للرابط اللاسلكي الثابت أن يوفر تنوعًا ماديًا عن قنوات الألياف ومسارات النحاس. للعملاء التجاريين، القيمة ليست فقط عرض النطاق الترددي؛ بل الاستقلال عن الأعطال. المسار اللاسلكي الذي لا يشارك نفس الخندق مع خدمة الألياف يمكن أن يحصل على علاوة كرابط احتياطي، أو لاستمرارية الأعمال، أو كرابط أساسي مؤقت.

الثالث هو انتقائية رأس المال. غالبًا ما يواجه مشغل الألياف مشكلة البناء المتقطع مقابل الطلب. يمكن للمشغل اللاسلكي أحيانًا اختبار الطلب وتوسيع التغطية برأس مال مدني أقل، خاصة إذا كان يمكنه تركيب المعدات على أسطح أو أبراج موجودة واستخدام التجميع الموجود. هذا لا يعني أن اللاسلكي الثابت بدون تكلفة. يتطلب إيجارات مواقع، وخط رؤية مباشر، وتخطيط الطيف، وإدارة التداخل، وتجميعًا، ومعدات في موقع العميل، وعمليات ميدانية، ومراقبة الشبكة. لكن الاقتصاديات الحدية يمكن أن تكون جذابة بمجرد تحميل نقاط الوجود.

الرابع هو قوة التفاوض. من خلال خلق بديل موثوق لوصول المشغل التاريخي، يمكن لـ BigAir التفاوض من موقع قوة مع تجار الجملة وأصحاب المباني والعملاء. لم تكن الشبكة بحاجة إلى استبدال الألياف في كل مكان. كان يكفي أن تكون جيدة بما يكفي، في عدد كافٍ من الأماكن، لتغيير الخيار الخارجي للعميل.

تظهر النتائج الاقتصادية القطاعية للشركة ذلك بوضوح. خلال السنة المالية 2016، حقق اللاسلكي الثابت 25.2 مليون دولار من المبيعات من إجمالي 79.7 مليون دولار من مبيعات القطاعات، أي حوالي 31.6%. لكنه حقق 16.0 مليون دولار من الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك القطاعية من 26.1 مليون دولار من الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك القطاعية قبل التكاليف المؤسسية، أي حوالي 61.3%. كان هامش الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك للسنة المالية 2016 هو 63.5%، أعلى بكثير من الخدمات السحابية المُدارة بنسبة 18.1% والحرم الجامعي والمجتمع بنسبة 19.1%.

فجوة الهامش هذه هي الحقيقة الاقتصادية المركزية بشأن BigAir. الأصل الأكثر قيمة للشركة لم يكن خط الإيرادات الأوسع؛ بل شبكة الميل الأخير التي خلقت مساهمة هامشية عالية بمجرد تغطية التكاليف الثابتة.

الانتقال نحو الشركات المباشرة وآلية الهامش

تطورت تركيبة إيرادات اللاسلكي الثابت لـ BigAir أيضًا بطريقة حسنت الاقتصاديات. تاريخيًا، خدمت الشركة قنوات الجملة، لكن وثائق معاملاتها تلاحظ تحولًا استراتيجيًا نحو العملاء التجاريين المباشرين بدءًا من عام 2012. انخفضت إيرادات الجملة من حوالي 60% من إيرادات قطاع اللاسلكي الثابت في السنة المالية 2014 إلى 40% في السنة المالية 2016.

الحساب كاشف. ارتفعت إيرادات اللاسلكي الثابت للشركات من 8.8 مليون دولار في السنة المالية 2014 إلى 14.6 مليون دولار في السنة المالية 2016، بينما انخفضت إيرادات الجملة للاسلكي الثابت من 13.4 مليون دولار إلى 10.5 مليون دولار. هذا يعني أن إيرادات اللاسلكي الثابت للشركات زادت بنحو 65.9% خلال الفترة، بينما انخفضت إيرادات الجملة للاسلكي الثابت بنحو 21.6%. ارتفع هامش الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك للاسلكي الثابت الناتج عن ذلك للسنة المالية 2016 إلى 63.5%.

عزا الإدارة التحسن إلى حصة أعلى من إيرادات الشركات، ومعدل تراجع أقل، والتجميع مع الخدمات المُدارة السحابية، والرافعة المالية للتكاليف الثابتة، ومتوسط الإيرادات لكل مستخدم وهوامش أعلى من العملاء التجاريين.

هذه هي آلية الهامش المركزية. يمكن لأحجام وصول الجملة أن تساعد في تحميل الشبكة، لكن عملاء الجملة غالبًا ما يكونون مشترين متمرسين بمزودين بديلين وهوامش إجمالية أقل. يمكن للعملاء التجاريين المباشرين الدفع مقابل أداء مستوى الخدمة، وسرعة التركيب، وتنوع المسارات، وإدارة الحساب، وأجهزة التوجيه المُدارة، وخدمات جدار الحماية، والتحويل الاحتياطي، والخدمات المجمعة من السحابة أو الصوت. العلاقة المباشرة مع الشركة تمنح المزود أيضًا فرصًا أفضل للبيع العابر وسيطرة أكبر على تجديد العقود.

انخفاض معدل تراجع اللاسلكي الثابت لـ BigAir يعزز الآلية. ذكرت وثائقها انخفاضًا في معدل التراجع من 5.6% في السنة المالية 2015 إلى 3.7% في السنة المالية 2016، بفضل تجميع اللاسلكي الثابت مع الخدمات السحابية والمُدارة. في اقتصاديات البنية التحتية، انخفاض التراجع يزيد القيمة الحالية لكل اتصال مثبت. المعدات في موقع العميل، والعمالة في التركيب، واكتساب الحساب، وتكاليف دراسة الموقع هي نفقات أولية. عمر أطول للعميل يحسن العائد على أصول الوصول المنشورة.

النطاق العريض للحرم الجامعي والمجتمع كنموذج ميكرو-مرافق

نشاط النطاق العريض للحرم الجامعي والمجتمع لـ BigAir من السهل الاستهانة به لأن هامش الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك المعلن كان أقل من اللاسلكي الثابت. اقتصاديًا، مع ذلك، كان مهمًا استراتيجيًا لأنه حول بنية الوصول إلى سيطرة متعددة المستأجرين.

في عام 2013، أعلنت BigAir أن قسم النطاق العريض المجتمعي لديها يقدم النطاق العريض المُدار لأكثر من 130 موقعًا سكنيًا جامعيًا، وأن معظم هذه المواقع كانت متصلة باستخدام شبكة BigAir اللاسلكية الثابتة. وصفت الشركة خدمة شاملة تشمل بنية تحتية سلكية ولاسلكية في الحرم الجامعي، ونطاق عريض عالي السرعة، وأنظمة فواتير متقدمة، وأنظمة دعم تشغيلي، ودعم على مدار الساعة طوال أيام الأسبوع. كرر إعلان استحواذها على IIPC أن BigAir Community Broadband تخدم حوالي 30,000 طالب في أكثر من 130 موقعًا، وقدم اتصال معسكرات التعدين النائية لـ IIPC كمتناغم مع هذا النموذج.

الاقتصاديات تشبه اقتصاديات مرافق صغيرة خاصة. بدلاً من اكتساب عملاء تجزئة فرديين واحدًا تلو الآخر، يمكن لـ BigAir التعاقد مع كلية جامعية، أو مشغل مساكن طلابية، أو مجتمع متقاعدين، أو مشغل معسكر تعدين، أو مركز تسوق، أو مجلس بلدي، أو مالك موقع آخر. ثم تتحكم الشركة في التجميع، والتوزيع المحلي، والمصادقة، والفواتير، ودعم الخدمة، وسياسات الاستخدام. كان "العميل" جزئيًا مالك الموقع وجزئيًا المستخدم النهائي. هذا أعطى BigAir ملف طلب مختلف عن النطاق العريض السكني القياسي.

خلق النموذج ثلاث نقاط سيطرة.

الأولى هي الوصول إلى المالك أو المؤسسة. بمجرد دمج مزود في مسكن طالب أو معسكر تعدين، لا يمكن لمنافس بيع خدمة لكل مقيم بسهولة إلا إذا كان يمكنه الوصول إلى المبنى، وتركيب بنية تحتية موازية، والتفاوض مع مالك الموقع، وتقديم دعم للمستخدمين بجودة مماثلة. في المساكن المبنية خصيصًا بدون خطوط نحاس فردية، قد تكون شبكة الموقع هي الطريقة العملية الوحيدة للوصول إلى الخدمة.

الثانية هي التكامل التشغيلي. الفواتير، ومركز المساعدة، وإدارة Wi-Fi، وسياسات الاستخدام المقبول، والمصادقة، ودعم المستخدم النهائي تخلق قفلًا في العمليات. حتى لو كان عرض النطاق الترددي سلعة، فإن الطبقة التشغيلية ليست بدون تكلفة لاستبدالها.

الثالثة هي تجميع المستخدمين. مسكن طالب أو معسكر تعدين يركز العديد من المستخدمين خلف قرار وصول واحد. هذا يحسن كفاءة المبيعات ويمكن أن يبرر سعة تجميع أعلى مما يمكن أن يدعمه اتصال سكني فردي.

تعليقات المستخدمين غير الرسمية توضح كل من قوة وقيود النموذج. في نقاش على Whirlpool حول السكن في جامعة تسمانيا، اشتكى أحد المقيمين من أن المبنى لا يحتوي على مقبس هاتف أو اتصال نحاسي، فقط جهاز BigAir، وأن الطلاب لديهم فعليًا خيار واحد فقط لمزود خدمة الإنترنت. رد ممثل BigAir بأن الشركة متعاقدة مع العديد من مزودي السكن لتقديم خدمات شاملة لسكن الطلاب، خاصة المساكن المبنية خصيصًا بدون اتصال نحاسي، ووصف خدمة مدفوعة مسبقًا شهريًا، بدون رسوم تركيب، ودعم على مدار الساعة، وشبكة مُدارة لسكان UTas.

هذا النوع من الإشارات لا ينبغي معاملته كدليل موثق، لكنه مفيد اقتصاديًا. يظهر نفس الترتيب من جانب المستخدم: عرض قيمة BigAir للمالك كان نطاقًا عريضًا مُدارًا جاهزًا، بينما كان لدى المقيم خيار محدود. هذا هو اقتصاديات البنية التحتية في صورة مصغرة. مالك الموقع يشتري الموثوقية والاستعانة بمصادر خارجية؛ قد يرى المستخدم النهائي قفلًا؛ المزود يستمد القيمة من السيطرة على عنق الزجاجة للوصول المحلي.

نفس المنطق ينطبق على معسكرات التعدين النائية. ذكرت BigAir أن IIPC وفرت تجميعًا بالميكروويف وتوزيعًا بالألياف داخل المعسكرات، بما في ذلك IPTV والإنترنت والهواتف وWi-Fi المعسكر. المعسكرات النائية هي متغير عالي القيمة لنفس النموذج: المستخدمون مركزون، وقيود الموقع شديدة، والبنية التحتية البديلة محدودة، وقيمة الاتصالات المُدارة عالية لأن الموقع معزول تشغيليًا.

السحابة والخدمات المُدارة: هامش أقل، استبقاء أعلى

تحول BigAir نحو السحابة والخدمات المُدارة حول الشركة من متخصص وصول إلى مزود تكنولوجيا معلومات واتصالات أوسع للشركات. هذا التغيير أضاف حجم إيرادات، لكنه أيضًا خفف الهوامش مقارنة باللاسلكي الثابت.

في السنة المالية 2016، عرضت قسم الخدمات المُدارة السحابية لـ BigAir السحابة الخاصة، والشبكات المُدارة، والاتصالات الموحدة، ومركز الخدمة، واستمرارية الأعمال، والنسخ الاحتياطي، والمكتب كخدمة، والبنية التحتية كخدمة، وتحسين WAN، وWi-Fi كخدمة، وخدمات ذات صلة. وصفت وثائقها السنوية للسنة المالية 2016 أيضًا منتجات في مجالات الإنترنت التجاري، والهاتف عبر IP، واستشارات تكنولوجيا المعلومات، وWi-Fi المُدار، وتحليل السلوك، والأمن السيبراني والحماية السيبرانية، وWAN، والسحابة الخاصة، والمقسم الهاتفي المستضاف، والبنية التحتية الأساسية.

نمو الإيرادات كان حقيقيًا. ارتفعت مبيعات الخدمات المُدارة السحابية من 10.5 مليون دولار في السنة المالية 2014 إلى 28.2 مليون دولار في السنة المالية 2015 و41.1 مليون دولار في السنة المالية 2016. لاحظت التغطية الإعلامية في ذلك الوقت أن إيرادات BigAir في 2015 ارتفعت بشكل حاد بعد عمليات الاستحواذ، وأن مبيعات السحابة تجاوزت اللاسلكي الثابت والنطاق العريض المجتمعي من حيث حصة المبيعات. لكن هيكل الهوامش ظل مختلفًا. في السنة المالية 2016، حققت الخدمات المُدارة السحابية 7.5 مليون دولار من الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك على مبيعات 41.1 مليون دولار، بهامش 18.1%، مقابل 63.5% للاسلكي الثابت.

التفسير الصحيح ليس أن السحابة كانت "أسوأ". بل كانت تؤدي وظيفة مختلفة. اللاسلكي الثابت أنتج هامش بنية تحتية. الخدمات المُدارة أنتجت استبقاء، وبيعًا عابرًا، وتقاربًا مع العميل، وانتشارًا في العقود المتكررة. إعادة بيع الأجهزة وإيرادات الخدمات المكتسبة يمكن أن يكون لها هامش أقل، لكن علاقة الخدمة المُدارة تجعل رابط الاتصال أقل قابلية للاستبدال. العميل الذي يشتري فقط دائرة لاسلكية يمكنه التبديل إلى مزود وصول آخر. العميل الذي يشتري الاتصال، وإدارة جدار الحماية، وWi-Fi، والصوت المستضاف، والنسخ الاحتياطي، ودعم المكتب، والأمن السيبراني لديه تكلفة تحويل أعلى.

وسعت CyberHound هذا المنطق إلى التعليم. استحوذت BigAir على CyberHound في 2016 بمبلغ يصل إلى 7 ملايين دولار، مع إيرادات متوقعة للسنة المالية 2017 تصل إلى 6 ملايين دولار. وصفت التقارير العامة CyberHound بأنها تخدم مئات المدارس والشركات الصغيرة والمتوسطة، وقدمت BigAir الاستحواذ كوسيلة لتجميع روابط النطاق العريض والإنترنت والبنية التحتية كخدمة والسحابة ومركز المساعدة وعمليات الشبكة والأمن.

بالنسبة لـ Superloop، كان هذا مهمًا لأن استحواذ BigAir لم يكن مجرد صفقة أبراج وأجهزة راديو. بل كان أيضًا صفقة منصة عملاء. تصبح بنية الاتصال أكثر قيمة عندما تكون مرتبطة بأعباء عمل مُدارة وعلاقات مؤسسية.

أدلة APNIC وموارد IP

توفر سجلات موارد الشبكة أثرًا مستقلاً مفيدًا لتاريخ استحواذ وامتصاص BigAir.

سجل تحويلات APNIC هو أحد هذه المصادر. بيانات تحويل APNIC هي سجل عام لتحويلات الموارد في منطقة آسيا والمحيط الهادئ؛ يشير الملف إلى أنه يغطي السجلات من 2010 إلى 2026 ويحدد أن سجلات التحويل متاحة مجانًا لكنها غير مضمونة بعد دقة وقت التحويل. يُظهر سجل التحويل ذو الصلة أن AccessPlus Pty Ltd قامت بتحويل نطاقات IPv4 إلى BIGAIR GROUP LIMITED في 5 أغسطس 2011. تضمنت الموارد المدرجة 203.24.182.0–203.24.182.255 و203.25.102.0–203.25.102.255 و223.27.64.0–223.27.67.255.

هذا التحويل متسق مع استحواذ BigAir على Access Plus في 2011. أثر موارد IP مهم لأن شركات النطاق العريض المستحوذ عليها غالبًا ما تجلب ليس فقط العملاء والعقود، بل أيضًا مساحة العنوان، وترتيبات التوجيه، وأنظمة التزويد، والتواريخ التشغيلية. في توحيد الاتصالات، يمكن أن تكون هذه الأصول الفنية طفيفة من الناحية المحاسبية، لكنها مهمة من حيث تكاليف الهجرة واستمرارية الخدمة.

تظهر سجلات التوجيه الامتصاص في Superloop. يُحدد سجل PeeringDB لـ AS24093 مجموعة BigAir Group ويشير إلى أن ASN "وراء 38195"، مع جهة اتصال للربط الشبكي في Superloop. تُحدد سجلات توجيه BGP لـ AS24233 على أنها SUPERLOOP (BigAir)، مع تفاصيل aut-num APNIC تظهر اسم AS SUPERLOOP-AS-AP، والوصف SUPERLOOP (BigAir)، والمنظمة Superloop، وسجلات صيانة الطريق Superloop. نفس مصدر التوجيه يسرد بادئات IPv4 المصدرة و Superloop كشريك ربط.

هذا هو البقايا الفنية للتوحيد. يمكن سحب علامة تجارية وهجرة عقود العملاء، لكن ASNs وكائنات الطريق وكتل العناوين والسجلات غالبًا ما تحتفظ بتاريخ تكامل الشبكة. لجمهور الاستخبارات، هذه الأدلة تساعد في التمييز بين علامة تجارية تم الاستحواذ عليها ببساطة وشبكة تم دمجها فعليًا في منصة تشغيل أوسع.

العملاء والأطراف المقابلة

قاعدة عملاء BigAir كانت عند تقاطع النطاق العريض التجاري، وصول الجملة، التعليم، السكن النائي، وتكنولوجيا المعلومات والاتصالات المُدارة.

حددت وثائق الشركة الخاصة العملاء التجاريين وتجار الجملة كالسوق الرئيسي لللاسلكي الثابت، مع شركاء توزيع تاريخيين مهمين، ومبيعات مباشرة للشركات تزداد بعد 2012. تشير الإعلانات العامة والتقارير إلى عدة فئات من الأطراف المقابلة.

استخدم مشغلو الجملة ومزودو الشبكات العالمية BigAir كمدخل وصول. أعلنت NTT Australia عن اتفاقية جملة تستخدم اللاسلكي الثابت لـ BigAir كجزء من خدمات IP الخاصة بـ NTT، حيث تم استخدام شبكة BigAir للنطاق العريض المتماثل عالي الجودة. هذا النوع من العملاء يثبت أن الشبكة أكثر من مجرد منتج نطاق عريض تجزئة. مشغل عالمي يشتري وصول BigAir يستعين بمصادر خارجية لمدى الميل الأخير حيث يكون لـ BigAir اقتصاديات محلية أفضل.

التعليم وسكن الطلاب كانا فئة رئيسية أخرى. خدمت BigAir Community Broadband أكثر من 130 موقعًا سكنيًا جامعيًا وحوالي 30,000 سرير طالب في وثائق الشركة السابقة. أضافت CyberHound قاعدة عملاء أمن المدارس، وحددت وثائق "نظرة سريعة" لـ BigAir للسنة المالية 2016 التعليم من الروضة إلى الصف الثاني عشر كجزء من سوقها.

جاءت معسكرات التعدين النائية والشركات الإقليمية عبر IIPC والتوسع في اللاسلكي الثابت. قدم نشاط IIPC تجميعًا بالميكروويف وشبكات توزيع في المعسكرات، وأعطى استحواذه لـ BigAir نقطة ارتكاز استراتيجية في اتصالات معسكرات التعدين النائية.

باعت الشركة أيضًا للشركات المتوسطة، والحكومة، والتجزئة، والتعدين، والتعليم، والخدمات المُدارة. وصفت وثائق Superloop للسنة المالية 2017 بعد الاستحواذ BigAir بأنها تخدم أسواق الشركات الصغيرة والمتوسطة، والحكومة، والتجزئة، والتعدين، والتعليم، مع بنية تحتية للشبكة، وخدمات سحابية ومُدارة، واتصالات وWi-Fi لحرم الطلاب، وأمن الإنترنت المدرسي CyberHound.

نموذج الطرف المقابل متسق مع أطروحة نقطة السيطرة. كانت BigAir الأقوى حيث كان للاتصال ضرورة تشغيلية، أو قيود وصول مادي، أو تجمع متعدد المستخدمين، أو تعقيد خدمة. كانت أقل ميزة طبيعية في النطاق العريض السكني الجماعي الخالص حيث يسيطر وصول NBN والمنافسة السعرية التجزئية.

الاستحواذ من قبل Superloop: ما كان يشتريه المشتري حقًا

كانت وثائق استحواذ Superloop واضحة بشكل استثنائي بشأن المنطق الصناعي. صرحت الشركة أن وجود أبراج BigAir بالقرب من ألياف Superloop سيوفر كتلة حرجة للتوسع في المباني التجارية بتكلفة منخفضة. صرحت أن BigAir ستركز على وصول الجملة اللاسلكي للميل الأخير، وأن Superloop ستجمع الألياف واللاسلكي لتقديم بديل لـ NBN عالي السرعة في المناطق الحضرية الطرفية والإقليمية في أستراليا.

هذا التأطير مهم. Superloop لم تكن تشتري فقط إيرادات. كانت تشتري طبقة تمديد وصول. شبكات الألياف قوية حيث تمر بالفعل أمام مبنى أو مركز بيانات، لكن اقتصادياتها تتدهور عندما يتطلب كل عميل جديد بناء جانبي مصمم خصيصًا. يمكن لللاسلكي الثابت تمديد مدى الألياف على المئات القليلة من الأمتار أو الكيلومترات القليلة المتبقية إذا توفر خط الرؤية المباشر وحقوق الموقع. الشبكة الناتجة ليست بديلاً للألياف؛ بل هي مكمل يعزز تسييل الألياف.

تظهر شروط الصفقة أن السوق اعترف بالقيمة الاستراتيجية. وصفت وثيقة استحواذ Superloop استحواذًا بنسبة 100% عبر الترتيب، بقيمة ضمنية 1.13 دولار لكل سهم BigAir في العرض المدفوع بالكامل بالأسهم و1.06 دولار في العرض المختلط، مما يمثل علاوات 43% و34% على التوالي. أظهرت مضاعفات قيمة المؤسسة إلى الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك 10.3x–10.9x قبل التآزر و8.7x–9.2x بعد التآزر المتوقع، ممولة باكتتاب 65 مليون دولار، وتسهيل ائتماني 75 مليون دولار، ومقابل أسهم. خلص الخبير المستقل إلى أن الترتيب كان عادلاً ومعقولاً وفي مصلحة مساهمي BigAir في غياب عرض أفضل.

كان للاستحواذ أيضًا منطق إداري ومنصة. كان من المقرر أن يقود المؤسس والرئيس التنفيذي لـ BigAir، جيسون أشتون، منظمة تشغيلية للخدمات المُدارة داخل المجموعة المدمجة. أشارت وثائق Superloop اللاحقة للسنة المالية 2017 إلى أن الاستحواذ جلب أكثر من 2,200 عميل، وأكثر من 300 نقطة وجود، ومواقع إضافية لمراكز البيانات، وألياف مثبتة، وإيرادات متكررة، وواحدة من أكبر شبكات اللاسلكي الثابت في أستراليا لعملاء الجملة والشركات.

كانت أطروحة التآزر ملموسة. توقعت Superloop توفيرًا في التكاليف المؤسسية والشبكة، ورأت في مزيج ألياف Superloop ونقاط الوجود اللاسلكية لـ BigAir منصة لخدمات البيانات عالية السرعة باستخدام تكنولوجيا الموجات المليمترية المصممة لمعدلات تصل إلى 10 جيجابت في الثانية. خلال السنة المالية 2017، أعلنت عن أكثر من 2 مليون دولار من التآزر المؤسسي السنوي وأكثر من 1.5 مليون دولار من توفير تكامل الشبكة، وأكدت مرة أخرى أن المنصة المدمجة للألياف/التجميع واللاسلكي يمكن أن تقدم بديلاً للعملاء التجاريين وتجار الجملة.

هذا هو الدرس من تاريخ الاستحواذ. توحيد النطاق العريض الأسترالي لا يتعلق فقط بعدد المشتركين. يتعلق بمزج طبقات بنية تحتية مكملة: جذوع الألياف، القنوات، مراكز البيانات، التجميع، نقاط الوجود اللاسلكية، الوصول إلى المباني، موارد IP، عقود العملاء، وعلاقات الخدمات المُدارة. كانت قيمة BigAir قصوى عندما تم إدخالها في مشتري غني بالألياف.

سياق ملكية Superloop

Superloop اليوم هي شركة أكبر بكثير وأوسع من المشتري في 2016. يصف تقريرها للسنة المالية 2025 المجموعة كمزود اتصالات مدرج في ASX بقطاعات سكنية وتجارية وجملة، مدعومة ببنية تحتية مادية تشمل الألياف والكابلات البحرية واللاسلكي الثابت ومنصات البرمجيات. بلغت إيرادات الأنشطة العادية للسنة المالية 2025 546.5 مليون دولار، بارتفاع 31.2%، وكان الربح بعد الضريبة 1.2 مليون دولار بعد خسارة في العام السابق.

يظهر ملف القطاع الحالي لماذا لا تزال أصول من نوع BigAir مهمة. خلال السنة المالية 2025، حقق قطاع الشركات في Superloop 104.9 مليون دولار من الإيرادات و42.4 مليون دولار من إجمالي الربح، بينما حقق قطاع الجملة 77.9 مليون دولار من الإيرادات و47.6 مليون دولار من إجمالي الربح. ارتفاع هامش الربح الإجمالي للجملة متسق هيكليًا مع اقتصاديات البنية التحتية ومنصات الوصول: بمجرد وضع أصول الشبكة، يمكن أن يحقق بيع السعة أو الوصول لمزودين آخرين مساهمة عالية إذا زاد الاستخدام.

لا يزال عرض منتجات Superloop يحتوي على الفئات التي تجعل BigAir ذات صلة. تشمل منتجات الجملة الخاصة بها وصول NBN، وNBN Enterprise Ethernet، وصول الإنترنت، عبور IP، الألياف المظلمة، وصول لاسلكي ثابت. تشمل منتجاتها للشركات خدمات NBN، إيثرنت المؤسسات، وصول الإنترنت، الألياف المظلمة، وصول لاسلكي ثابت، وصول طرف ثالث، المحمول، SD-WAN، الأمن، VoIP، وWi-Fi مُدار. تذكر الشركة أيضًا أن كابلات الألياف المشتركة وأبراج اللاسلكي الثابت توجه حركة المرور للعملاء عبر جميع قطاعاتها.

منصة Superloop الأوسع تعمقت في السيطرة على البنية التحتية من خلال صفقات وعقود أخرى. تصف وثائقها للسنة المالية 2025 استحواذ Uecomm بأنه أضاف حوالي 2,100 كيلومتر من الألياف، و800 كيلومتر من القنوات، والوصول إلى أكثر من 1,900 مبنى، وحوالي 50 مركز بيانات. تصف نفس الوثائق عقود المجتمعات الذكية لقطع أراضٍ إضافية، بما في ذلك تطوير Bradfield، حيث تم تعيين Superloop كمزود وحيد للبنية التحتية للاتصالات النظامية وستبني بنية تحتية للألياف حتى المبنى، وشبكات غرف التفتيش والأنابيب، والأعمدة الذكية.

هذا السياق يظهر استمرارية BigAir في Superloop. تتغير فئة الأصول - اللاسلكي الثابت، الألياف، القنوات، الوصول إلى المباني، بنية المجتمع الذكي - لكن الهدف الاقتصادي هو نفسه: امتلاك أو السيطرة على عنق الزجاجة للوصول التي تجعل اكتساب العملاء وتسيل الجملة أرخص من الاعتماد فقط على مدخلات وصول طرف ثالث.

منطق الإيرادات والهوامش

النتائج الاقتصادية المعلنة لـ BigAir للسنة المالية 2016 تظهر ثلاثة نماذج أعمال مختلفة تحت شركة واحدة.

كان اللاسلكي الثابت محرك هامش البنية التحتية. كانت مبيعات اللاسلكي الثابت للسنة المالية 2016 25.2 مليون دولار والأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك 16.0 مليون دولار، أي هامش 63.5%. هذا يعكس تكاليف ثابتة عالية ورافعة تشغيلية قوية. الأبراج والأسطح والتجميع وعمليات الشبكة وهندسة الطيف مكلفة، لكن بمجرد بناء نقطة وجود وتحميلها، يمكن أن يكون العملاء الإضافيون مربحين جدًا.

كانت الخدمات المُدارة السحابية طبقة توسيع الإيرادات والاستبقاء. كانت مبيعات الخدمات المُدارة السحابية للسنة المالية 2016 41.1 مليون دولار، أعلى من اللاسلكي الثابت، لكن الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك كانت 7.5 مليون دولار، أي هامش 18.1%. تضمنت إيرادات الخدمات المُدارة المكتسبة العمالة والأجهزة ومركز الخدمة والتكامل وإعادة البيع وأعمال المشاريع، والتي لها بطبيعة الحال هوامش إجمالية وأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك أقل من بنية الوصول. لكن هذا أعطى BigAir مساحة تعاقدية أكبر مع العملاء.

كان النطاق العريض للحرم الجامعي والمجتمع طبقة الموقع المتكامل. كانت المبيعات للسنة المالية 2016 13.5 مليون دولار والأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك 2.6 مليون دولار، أي هامش 19.1%. الهامش المعلن كان أقل من اللاسلكي الثابت، لكن هذا الخط خلق وصول عملاء مركز عبر الحرم الجامعي ومساكن الطلاب ودور المسنين ومراكز التسوق والمجالس البلدية ومعسكرات التعدين. يمكن أن يغذي أيضًا الطلب في شبكة التجميع اللاسلكية الثابتة.

بشكل عام، أظهر ملف إيرادات وأرباح BigAir للسنة المالية 2016 نموًا قويًا، لكن أيضًا تعقيد التكامل. بلغت الإيرادات والإيرادات الأخرى للسنة المالية 2016 80.7 مليون دولار، بارتفاع 27%، مع أرباح قبل الفوائد والضرائب والإهلاك والاستهلاك الأساسية 22.3 مليون دولار، بارتفاع 18%؛ حقق اللاسلكي الثابت 25.1 مليون دولار من الإيرادات و16.0 مليون دولار من الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك الأساسية، بينما أكدت الإدارة على تكامل Oriel وApplaud وتحسن الهامش المتكرر للخدمات المُدارة السحابية في النصف الثاني.

الاستنتاج الاقتصادي هو أن أعلى أرباح BigAir جودة جاءت من وصول البنية التحتية، بينما جاء أكبر محرك نمو لها من عمليات الاستحواذ في الخدمات المُدارة. هذا يخلق مقايضة كلاسيكية في خدمات الاتصالات. أصول البنية التحتية تولد هوامش وقابلية للدفاع، لكنها تتطلب تغطية واستخدام. الخدمات المُدارة تولد حجمًا وتقاربًا مع العميل، لكنها تتطلب أشخاصًا وانضباط تكامل وتنفيذ تشغيلي.

قوة التسعير وتكاليف التحويل

جاءت قوة التسعير لـ BigAir من القيود وليس من الاحتكار في سوق النطاق العريض الوطني.

في اللاسلكي الثابت، كان القيد هو الجدوى المادية. مبنى عميل في خط رؤية مباشر مع نقطة وجود BigAir، مع احتياجات عاجلة لعرض النطاق الترددي، أو عدم رضا عن النحاس، أو حاجة لتنوع المسار، كان لديه مجموعة مزودين أضيق مما يقترحه سوق النطاق العريض النظري. يمكن لـ BigAir تحديد أسعارها بناءً على التأخير الذي تجنبه العميل، أو التكلفة التي تم تجنبها لبناء الألياف، أو خطر التعطل الذي تم تجنبه.

في النطاق العريض للحرم الجامعي، جاءت قوة التسعير من السيطرة على الموقع والعمليات المستعان بها. مزود سكن طلابي أو مشغل معسكر تعدين لم يكن يشتري فقط ميغابتات. كان يشتري شبكة مُدارة، ودعم مستخدم، وفواتير، وWi-Fi، وتجميعًا، ومسؤولية تشغيلية. بمجرد دمج BigAir، تطلب الاستبدال مشروعًا على مستوى الموقع، وليس مجرد حدث تراجع استهلاكي.

في السحابة والخدمات المُدارة، جاءت تكاليف التحويل من الاعتماد التشغيلي. عميل يستخدم BigAir للاتصال والشبكة المُدارة والصوت المستضاف والنسخ الاحتياطي وWi-Fi والأمن ومركز الخدمة سيحتاج إلى تنسيق هجرات متعددة للمغادرة. لهذا خفض التجميع معدل التراجع.

حدود قوة التسعير كانت واضحة بنفس القدر. يمكن لعملاء الجملة ممارسة ضغط على الهوامش. يمكن للطلاب والمقيمين الاعتراض على نقص الخيار المتصور أو أسعار البيانات المرتفعة، كما أظهرت تعليقات المستخدمين غير الرسمية. يمكن لـ NBN ومزودي الألياف الآخرين تآكل ميزة الأداء في العديد من الأسواق. يمكن للنطاق العريض المحمول ولاحقًا وصول 5G اللاسلكي الثابت المنافسة على بعض العملاء، على الرغم من أن الخدمات المتكافئة عالية الجودة واتفاقيات مستوى الخدمة هي فئة منتج مختلفة.

الرد الاستراتيجي لـ BigAir كان الصعود في المكدس. مزود رابط لاسلكي نقي يمكن إزاحته بواسطة ألياف أرخص أو NBN. مزود يدير أيضًا شبكة حرم العميل وجدار الحماية والصوت وWi-Fi والنسخ الاحتياطي وسياسة الأمن يصعب استبداله.

الوصول إلى الموقع، التجميع، وعنق الزجاجة الحقيقي

غالبًا ما يركز الخطاب العام حول اللاسلكي الثابت على الطيف والسرعة، لكن عنق الزجاجة الأصعب هو الوصول إلى الموقع والتجميع.

شبكة لاسلكية ثابتة حضرية تتطلب أسطحًا وأبراجًا في المواقع الصحيحة. أفضل المواقع ليست عامة. تحتاج إلى ارتفاع، وطاقة، ومساحة للمعدات، وتصريح المالك، وملاءمة هيكلية، ووصول للفنيين، وخطوط رؤية نحو مباني العملاء وعقد الشبكة الأخرى. تحتاج أيضًا إلى تجميع بسعة ومرونة كافيين لتجميع حركة مرور العملاء. أشارت وثائق BigAir إلى نقاط وجود على أسطح رئيسية في مناطق الأعمال المركزية وأبراج اتصالات في المناطق الحضرية الطرفية والإقليمية، مع محطات أساسية قادرة على دعم مئات العملاء المتزامنين.

لهذا كان استحواذ Superloop متسقًا استراتيجيًا. ألياف وتجميع Superloop يمكن أن يجعل نقاط وجود BigAir أكثر قيمة؛ نقاط وجود BigAir يمكن أن تجعل ألياف Superloop أكثر قابلية للتسييل. الشبكة المدمجة يمكنها استهداف مباني غير متصلة مباشرة بالألياف وبسرعة أكبر من بناء جانبي بالألياف.

التجميع هو أيضًا سبب عدم كون اللاسلكي الثابت وجبة مجانية. إذا كانت نقطة الوجود ذات تجميع ضعيف، تعاني سرعة العملاء والتنافس. إذا كان المزود يعتمد بشكل كبير على تجميع طرف ثالث، يتسرب الهامش إلى المزودين. أعمال التكامل اللاحقة لـ Superloop والادعاءات بتوفير تكاليف الشبكة تشير إلى أن جزءًا من قيمة الاستحواذ جاء من استبدال أو ترشيد تكاليف شبكة الطرف الثالث ببنية تحتية تسيطر عليها Superloop.

الوصول إلى الموقع هو أيضًا مصدر قوة تفاوضية. إيجار سطح أو موقع برج بالقرب من طلب تجاري كثيف يمكن أن يصبح نقطة سيطرة محلية. بالمقابل، فقدان الإيجار، إعادة تطوير المبنى، نزاعات مع الملاك، أو التداخل يمكن أن يضعف مجموعة لاسلكية ثابتة. هذه المخاطر أقل وضوحًا في البيانات المالية من عدد المشتركين، لكنها أساسية لاستدامة الاقتصاديات.

المنافسة وتأثير NBN

عملت BigAir في وقت كانت فيه هيكل سوق النطاق العريض الأسترالي يعاد تشكيله بواسطة NBN. أضعف NBN عنق الزجاجة القديم لوصول النحاس بمرور الوقت، لكنه أيضًا خلق منصة جملة يمكن للعديد من مزودي خدمات التجزئة المنافسة عليها بمدخلات مماثلة.

تظهر مؤشرات جملة NBN من ACCC حجم الهجرة. انخفضت خدمات DSL النشطة من 5.48 مليون في سبتمبر 2015 إلى 58,370 في ديسمبر 2025، بينما ارتفعت دوائر الوصول الافتراضية NBN TC4 من حوالي 499,000 إلى 8.82 مليون خلال نفس الفترة. في ديسمبر 2025، شمل طالبو الوصول الرئيسيون لـ NBN Telstra وTPG وOptus وVocus وAussie Broadband وSuperloop وغيرهم؛ كان لدى Superloop 657,681 خدمة NBN نشطة في التقرير.

بالنسبة لـ BigAir، كان NBN تهديدًا وتأكيدًا في نفس الوقت. كان تهديدًا لأن توفر النطاق العريض الأوسع قلل عدد المباني حيث كان اللاسلكي هو الطريقة العملية الوحيدة للترقية. كان تأكيدًا لأن NBN لم يلغ الحاجة إلى وصول تجاري متمايز، تنوع مسار، نشر سريع، خدمة مؤقتة، أو بنية تحتية بديلة خارج اقتصاديات السوق الجماهيري القياسي. قدمت وثائق استحواذ Superloop بشكل صريح العرض المدمج للألياف واللاسلكي كبديل منخفض التكلفة لـ NBN لخدمات جيجابت وأعلى.

كان المشهد التنافسي إذن طبقيًا. تنافست BigAir مع وصول المشغل التاريخي، وبناة الألياف، ومنتجات الشركات القائمة على NBN، ومزودي اللاسلكي الثابت الآخرين، وشركات الخدمات المُدارة، ومشغلي شبكات الحرم الجامعي، ثم متخصصي السحابة والأمن. كانت ميزة الشركة أقوى حيث تداخلت هذه الفئات: احتاج العميل إلى وصول وإدارة خدمة ودعم تشغيلي في بيئة مادية مقيدة.

التنظيم والتزامات الأمن

عمل نشاط BigAir في مجال تنظيم الاتصالات. تحتفظ الهيئة الأسترالية للاتصالات والإعلام (ACMA) بسجل لتراخيص المشغلين بموجب قانون الاتصالات لعام 1997. يسجل ACMA تراخيص المشغل الحالية لـ BigAir Group Pty Limited، سابقًا BigAir Australia Pty Ltd، الممنوحة في 17 أكتوبر 2002، وBigAir Cloud Managed Services Pty Ltd، سابقًا Hostech Communications، الممنوحة في 14 أبريل 2010.

تشرح المبادئ التوجيهية الأسترالية للبنية التحتية لماذا هذا مهم: ترخيص المشغل ضروري لتشغيل مرافق الاتصالات المستخدمة لتقديم الخدمات للجمهور، بما في ذلك وحدات الشبكة مثل روابط الخطوط، ومحطات قاعدة الحلقة المحلية المحمولة أو اللاسلكية، وبعض روابط الراديو الثابتة. يجب على حاملي تراخيص المشغلين الامتثال لشروط الترخيص، بما في ذلك الالتزامات المتعلقة بنظام الوصول والوصول إلى المرافق. يتضمن سجل إعلانات الناقلين المعينين لـ ACMA أيضًا BigAir Group Ltd والإعلانات المتعلقة بـ Superloop، وهو أمر ذو صلة عندما تكون ملكية وتشغيل البنية التحتية منفصلين بالإعلان.

أصبحت التزامات الأمن أيضًا أكثر أهمية منذ فترة BigAir المستقلة. بدأت إصلاحات أمن قطاع الاتصالات في أستراليا في عام 2018 وتتطلب من الناقلين ومزودي خدمات النقل ووسطاء خدمات النقل بذل أفضل جهد لحماية الشبكات والمرافق من الوصول غير المصرح به والتدخل، والحفاظ على إشراف مختص وسيطرة فعالة، وإبلاغ الحكومة بالتغييرات المقترحة التي قد تعرض الأمن للخطر. بدأت التزامات الإبلاغ عن الحوادث السيبرانية والإبلاغ عن معلومات الأصول للبنية التحتية الحيوية في التطبيق على كيانات الاتصالات المعنية في عام 2022.

كانت التزامات الاحتفاظ بالبيانات بالفعل قضية مهمة خلال فترة إدراج BigAir في البورصة. تصف وزارة الداخلية نظام الاحتفاظ بالبيانات بأنه يتطلب من مزودي الخدمة الاحتفاظ ببيانات اتصالات محددة لمدة عامين على الأقل. تضمنت وثائق BigAir للسنة المالية 2016 التزامات الامتثال للاحتفاظ بالبيانات بين أولويات الاستثمار الرأسمالي.

هذه الالتزامات تقلل من بساطة قصة هامش اللاسلكي الثابت. شبكة ذات مساهمة عالية في الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك تحمل أيضًا التزامات تشغيلية منظمة: الأمن، وأطر الاعتراض والمساعدة، والاحتفاظ بالبيانات، والإبلاغ عن الحوادث، والوصول القانوني، وخصوصية العملاء، وسجلات البنية التحتية. مع امتصاص BigAir من قبل Superloop، أصبحت هذه الالتزامات جزءًا من نطاق امتثال أوسع.

تعليقات المستثمرين، إشارات السوق، والشائعات

كان الاستحواذ متوقعًا في تعليقات السوق قبل الإعلان الرسمي. أظهرت التقارير الإعلامية قبل الإعلان Superloop تستعد للاستحواذ على BigAir وجمع 65 مليون دولار؛ أكدت وثائق الصفقة الرسمية لاحقًا اكتتابًا بقيمة 65 مليون دولار كجزء من التمويل. الدرس أقل عن الشائعة نفسها وأكثر عن ما وجده السوق معقولاً: شركة بنية تحتية للألياف تشتري منصة لاسلكية ثابتة وخدمات مُدارة كان بالفعل مفهومًا للمستثمرين لأن تكامل البنية التحتية كان واضحًا.

يظهر تحليل الخبير المستقل أيضًا كيف وزن السوق الصفقة. خلص إلى أن الترتيب كان عادلاً ومعقولاً، مع الإشارة إلى أن Superloop المستقلة تحمل مخاطر تشغيلية كشركة في مرحلة مبكرة وغير مربحة في ذلك الوقت. كان الاستحواذ إذن مقايضة: حصل مساهمو BigAir على تعرض لمنصة نمو بنية تحتية أوسع، بينما تحملت Superloop مخاطر التكامل للحصول على أصول وصول وعملاء وقدرات خدمات مُدارة.

تظهر إشارات السوق الأخيرة لـ Superloop أن موضوع التوحيد لا يزال نشطًا. في 2025 و2026، استمرت تقارير السوق حول Superloop وAussie Broadband وOrigin وAGL والأهداف المحتملة لللاسلكي الثابت مثل Swoop في التركيز على عقود هجرة المشتركين، وحجم المنافسين، واتفاقيات الجملة، وأصول البنية التحتية. لا ينبغي استخدام هذه التقارير لاستنتاج الأداء التشغيلي المحدد لـ BigAir اليوم، لكنها تعزز النموذج الصناعي الأوسع: توحيد النطاق العريض الأسترالي يستمر في الدوران حول حجم العملاء، واقتصاديات الجملة، وملكية الوصول، والبنية التحتية المتمايزة.

ماذا تقول آثار APNIC والتوجيه عن انتقال الشركة

أقوى دليل حالي لـ BigAir ليس التسويق بالعلامة التجارية. بل استمرار البقايا الفنية والقانونية. تظهر سجلات ABR أن الكيان لا يزال نشطًا تحت اسم شركة خاصة. تظهر سجلات ACMA أن تراخيص المشغل لا تزال سارية. تظهر التقارير السنوية لـ Superloop الكيان داخل المجموعة المملوكة بالكامل. تظهر سجلات APNIC وBGP أن موارد الشبكة المرتبطة بـ BigAir مدمجة في بيئة توجيه Superloop.

هذا النمط نموذجي لتوحيد البنية التحتية. يمكن أن تصبح أدلة العلامة التجارية العامة ضعيفة بعد الاستحواذ لأن المنتجات يعاد تسميتها، وتندمج فرق المبيعات، وتنقل عقود العملاء أو تهاجر، وتتركز عمليات الشبكة. لكن البنية التحتية الفنية نادرًا ما تختفي فورًا. كتل العناوين، وASNs، وكائنات الطريق، وسجلات التراخيص، وأنظمة الدعم، والعقود القديمة يمكن أن تبقى مرئية لسنوات.

لتحليل الاستخبارات، ندرة الأدلة التشغيلية الحالية تحت علامة BigAir لا ينبغي معاملتها كفشل في العناية الواجبة. إنها جزء من الاستنتاج. لم يتم الحفاظ على قيمة BigAir كهوية مستقلة موجهة للسوق؛ تم استيعابها في سيطرة Superloop على بنية الوصول الأسترالية.

التفسير الاقتصادي: BigAir كشركة مراجحة وصول

يمكن فهم BigAir كشركة مراجحة وصول. حددت الأماكن حيث كان سعر السوق أو وقت تسليم وصول المشغل التاريخي مرتفعًا مقارنة بتكلفة توفير مسار بديل. ثم قامت بتركيب نقاط وجود لاسلكية، واستحوذت على شبكات لاسلكية ثابتة محلية، ودمجت في الحرم الجامعي ومواقع السكن، وأضافت خدمات مُدارة لاستبقاء العملاء.

كان للمراجحة طبقات متعددة.

على المستوى المادي، قامت BigAir بمراجحة تكلفة أعمال الهندسة المدنية وأوقات المشغل التاريخي باستخدام الروابط الراديوية.

على مستوى الموقع، قامت بمراجحة العلاقات مع الملاك والمؤسسات من خلال أن تصبح مزود الشبكة المُدارة لمساكن الطلاب ومعسكرات التعدين والمجتمعات متعددة المستخدمين الأخرى.

على مستوى الخدمة، قامت بمراجحة الفجوة بين عرض النطاق الترددي الأساسي وتكنولوجيا المعلومات والاتصالات المُدارة تشغيليًا من خلال تجميع السحابة والصوت وWi-Fi ومركز المساعدة والأمن.

على مستوى الجملة، قامت بمراجحة المدى المحلي للميل الأخير من خلال بيع الوصول لمشغلين ومزودي خدمات كانوا بحاجة إلى اتصال عميل لكنهم لا يمتلكون البنية التحتية المحلية ذات الصلة.

على مستوى التوحيد، قامت Superloop بمراجحة BigAir نفسها: اشترت حافة لاسلكية وقاعدة عملاء يمكن أن تصبح أكثر قيمة عندما ترتبط بألياف واتصال مركز بيانات وبنية جملة Superloop.

لهذا كانت اقتصاديات BigAir مختلفة عن مزود خدمة إنترنت عام. كان نشاطها مبنيًا حول الاحتكاكات: توفر خط الرؤية المباشر، حقوق الأسطح، سرعة التركيب في موقع العميل، حصرية مساكن الطلاب، الاعتماد على الخدمات المُدارة، وتكلفة البنية التحتية البديلة. خلقت الاحتكاكات قوة تسعير؛ المنافسة ونشر NBN قللاها؛ التجميع والاستحواذ حاولا الحفاظ عليها.

ما تكشفه BigAir عن توحيد النطاق العريض الأسترالي

يكشف تاريخ استحواذ BigAir عن خمس خصائص أوسع لتوحيد النطاق العريض الأسترالي.

أولاً، التوحيد غالبًا ما يكون رأسيًا، وليس أفقيًا فقط. Superloop لم تستحوذ فقط على المزيد من العملاء؛ استحوذت على طبقة وصول أخرى. الألياف بالإضافة إلى اللاسلكي الثابت أكثر قيمة من أي من الأصلين بمعزل عندما تكون مباني العملاء قريبة لكن غير متصلة بالشبكة.

ثانيًا، الميل الأخير لا يزال نقطة سيطرة حتى في سوق جملة NBN. NBN يوحد الكثير من الوصول السكني، لكن حالات الاستخدام التجاري والجملة والحرم الجامعي والمؤقت والإقليمي والتكرار وعالي الأداء لا تزال تكافئ تنوع البنية التحتية. كان اللاسلكي الثابت لـ BigAir مهمًا لأنه وفر مسارًا بديلاً عندما كان الوصول القياسي بطيئًا أو مكلفًا أو غير كافٍ تشغيليًا.

ثالثًا، تجميع العملاء يمكن أن يحل محل حجم الأسر. لم يكن نشاط الحرم الجامعي والمجتمع لـ BigAir بحاجة إلى ملايين المشتركين التجزئة. كان بحاجة إلى مواقع مركزة حيث يمكن لعقد واحد أن يغطي العديد من المستخدمين وحيث كان للاستعانة بمصادر خارجية تشغيلية قيمة.

رابعًا، الخدمات المُدارة هي تكنولوجيا لتقليل التراجع. قد لا تقدم نفس الهوامش مثل بنية الوصول المملوكة، لكنها تحول علاقة العميل من شراء دائرة إلى اعتماد تشغيلي.

خامسًا، الموارد الفنية هي أدلة دائمة. تحويلات APNIC، وASNs، وكائنات الطريق، وتراخيص المشغل، وإعلانات الكيانات الموحدة يمكن أن تكشف عن الاستمرارية بعد اختفاء العلامة التجارية العامة.

نقاط المراقبة

نقطة المراقبة الأولى هي التبسيط القانوني والفني. BigAir Group Pty Ltd لا تزال مرئية في سجلات ABR وACMA ومجموعة Superloop، بينما تحتفظ سجلات التوجيه بـ ASNs والبادئات المرتبطة بـ BigAir. بمرور الوقت، قد تقوم Superloop بتبسيط الكيانات القديمة والتراخيص وموارد العناوين وASNs بشكل أكبر. أي حركة في هذه السجلات ستشير إلى مزيد من التكامل أو إيقاف تشغيل البنية التحتية القديمة لـ BigAir.

نقطة المراقبة الثانية هي أهمية اللاسلكي الثابت مقابل الألياف وبدائل NBN. يحتفظ اللاسلكي الثابت بقيمة للنشر السريع، التنوع، المواقع المؤقتة، والوصول التجاري خارج الشبكة، لكن قوته التسعيرية تضعف عندما تصبح الجوانب الجانبية للألياف، أو NBN Enterprise Ethernet، أو خيارات الوصول عالي السرعة الأخرى أرخص وأسرع.

نقطة المراقبة الثالثة هي استدامة الوصول إلى الموقع. حقوق الأسطح والأبراج هي قاعدة الأصول الخفية لشبكة لاسلكية ثابتة. تجديد الإيجارات، إعادة التطوير، التداخل، أسعار الملاك، وقيود الوصول إلى المعدات يمكن أن تؤثر ماديًا على الاقتصاديات المحلية حتى عندما تبدو بيانات المشتركين مستقرة.

نقطة المراقبة الرابعة هي تكامل التجميع. اللاسلكي الثابت قيم فقط بقدر سعة وهيكل تكلفة التجميع خلف نقطة الوجود. قدرة Superloop على ربط المواقع اللاسلكية القديمة لـ BigAir بألياف مملوكة أو مسيطر عليها تحدد ما إذا كانت أطروحة التآزر الأولية تستمر في التعزيز.

نقطة المراقبة الخامسة هي تعقيد الخدمات المُدارة. خلقت استحواذات BigAir للخدمات السحابية والمُدارة ولاء العملاء، لكن أيضًا عبء تكامل. الأنظمة القديمة، وبيانات العقود، والتزامات الدعم، وجودة مركز الخدمة يمكن أن تحدد ما إذا كانت قاعدة العملاء المكتسبة تبقى مربحة. أشارت تصريحات Superloop المبكرة بعد الاستحواذ على وجه التحديد إلى أعمال التكامل وتنظيف بيانات العقود، وهو غالبًا حيث تصبح اقتصاديات التوحيد حقيقية أو تهرب.

نقطة المراقبة السادسة هي توسع النطاق التنظيمي. تراخيص المشغل، والتزامات أمن الاتصالات، والتزامات الاحتفاظ بالبيانات، وتقارير البنية التحتية الحيوية تزيد من التكلفة الثابتة لتشغيل بنية الاتصالات. هذه التكاليف تفضل المجموعات كبيرة الحجم على المشغلين الصغار المستقلين، مما يساعد في تفسير لماذا تصبح أصول مثل BigAir أكثر قيمة داخل الموحدين الكبار.

نقطة المراقبة السابعة هي استراتيجية التوحيد الأوسع لـ Superloop. إشارات السوق الحالية بشأن حجم النطاق العريض المنافس، وعقود هجرة الجملة، وبنية المجتمع الذكي، والأهداف المحتملة للاندماج والاستحواذ في اللاسلكي الثابت أو النطاق العريض تشير إلى أن نفس المنطق الذي جعل BigAir جذابة في 2016 لا يزال حيًا: السيطرة على العميل، أو السيطرة على مسار الوصول، أو السيطرة على مدخل الجملة.

سجل الأدلة

أقوى دليل على الهوية القانونية هو تسجيل سجل الأعمال الأسترالي لـ ABN 57 098 572 626 وسجل الأسماء التاريخي لـ ABR الذي يظهر الانتقال من BIGAIR GROUP LIMITED إلى BIGAIR GROUP PTY LIMITED في 2024.

أقوى دليل على حالة الاستحواذ هو وثائق ترتيب BigAir، وإعلان موافقة المحكمة الفيدرالية، وإشعار سوق ASX، وبيان التقرير السنوي لـ Superloop الذي يظهر BigAir Group Pty Ltd ككيان قانوني أسترالي مملوك بنسبة 100%.

أقوى دليل تشغيلي تاريخي هو وصف النشاط في كتيب ترتيب BigAir، والوثائق التشغيلية للسنة المالية 2016، وإعلانات ASX حول Community Broadband وIIPC، والتي تظهر معًا اللاسلكي الثابت، وشبكات الحرم الجامعي، والخدمات المُدارة السحابية، واتصالات معسكرات التعدين، والأمن السيبراني.

أقوى دليل على اقتصاديات القطاع هو جدول المبيعات والأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك للسنوات المالية 2014 إلى 2016 في وثائق الترتيب، والذي يظهر هامش أرباح قبل الفوائد والضرائب والإهلاك والاستهلاك لللاسلكي الثابت بنسبة 63.5% في السنة المالية 2016 مقابل 18.1% للخدمات المُدارة السحابية و19.1% للحرم الجامعي والمجتمع.

أقوى دليل على موارد الشبكة هو سجل تحويل APNIC من AccessPlus Pty Ltd إلى BIGAIR GROUP LIMITED وسجلات التوجيه لـ AS24093 وAS24233 التي تظهر موارد الشبكة المرتبطة بـ BigAir في بيئة توجيه Superloop.

أقوى دليل سياقي لـ Superloop هو إعلان استحواذ Superloop والتصريحات اللاحقة للاستحواذ للسنة المالية 2017، التي تصف الاستراتيجية المدمجة للألياف واللاسلكي، وأكثر من 300 نقطة وجود لاسلكي، وأكثر من 2,200 عميل، والتآزر المتوقع، ومنصة موجة مليمترية مصممة للوصول التجاري والجملة عالي السرعة.

أقوى سياق سوق حالي هو تقرير Superloop للسنة المالية 2025، الذي يظهر مجموعة أوسع مبنية حول القطاعات السكنية والتجارية والجملة؛ بنية تحتية مادية تشمل الألياف واللاسلكي الثابت؛ مساهمة مستمرة في إجمالي الربح من أنشطة الشركات والجملة؛ أصول ألياف وقنوات Uecomm؛ وعقود بنية المجتمع الذكي.

الاستنتاج

تكمن الأهمية الاقتصادية لـ BigAir في أنها جعلت الوصول إلى النطاق العريض الأسترالي أقل اعتمادًا على الميل الأخير المادي للمشغل التاريخي. فعلت ذلك باستخدام اللاسلكي الثابت على الأسطح والأبراج، ثم وسعت النموذج إلى الحرم الجامعي ومساكن الطلاب ومعسكرات التعدين وخدمات الشركات المُدارة. أفضل اقتصاديات الشركة جاءت من السيطرة على البنية التحتية: شكل اللاسلكي الثابت حوالي ثلث مبيعات القطاع في السنة المالية 2016، لكن أكثر من ثلاثة أخماس الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك القطاعية قبل التكاليف المؤسسية. هذا هو توقيع أصل وصول برافعة تشغيلية قوية.

لم يكن استحواذ Superloop عليها إذن توحيدًا عارضًا. كان مزيجًا استراتيجيًا لتجميع الألياف والحافة اللاسلكية. اشترت Superloop وسيلة لتوسيع اقتصاديات الألياف إلى المباني والأسواق حيث كان بناء الألياف المباشر أبطأ أو أكثر تكلفة؛ حصل مساهمو BigAir على تعرض لمنصة بنية تحتية أوسع. الاستمرارية اللاحقة لـ BigAir في السجلات القانونية وتراخيص المشغل وتحويلات APNIC وآثار التوجيه تؤكد أن أصول الشركة تم امتصاصها بدلاً من إيقاف تشغيلها ببساطة.

الدرس الأوسع هو أن توحيد النطاق العريض في أستراليا يدور حول نقاط السيطرة. المشتركون التجزئة مهمون، لكن القيمة الدائمة تأتي من القنوات، والألياف، والأبراج، والأسطح، وموارد IP، وتراخيص المشغل، وعقود الحرم الجامعي، وأنظمة الخدمات المُدارة، وعلاقات الجملة، والحجم التنظيمي. كانت BigAir شركة متوسطة الحجم، لكنها احتلت خطًا اقتصاديًا حاسمًا: المسافة بين البنية التحتية الوطنية والمبنى الفردي. في هذا الخط تم إنشاء الكثير من قيمة النطاق العريض الأسترالي، والدفاع عنه، وتوحيده.