الملخص

- لا تزال Bell Canada تمثل حساب اتصال وطني، لكن حالة استثمارها لعام 2026 لم تعد تتعلق بالإعلان عن سرعات قصوى أعلى، بل أصبحت أكثر ارتباطًا بإثبات أن الألياف وطيف الجيل الخامس وتحديث مراكز الاتصال والإصلاح الميداني والامتثال للبيع بالجملة وأمن الشركات يمكن أن تعمل كنظام تشغيل واحد.

- يتمثل التوتر الأكبر بين الحجم والوصول. تتطلب قرارات CRTC الآن من Bell وغيرها من شركات الهاتف الكبيرة جعل الوصول إلى الألياف للبيع بالجملة قابلاً للتطبيق، مع منح مشاريع الألياف الجديدة مهلة خمس سنوات. وهذا الإطار يحول اقتصاديات الألياف لدى Bell إلى نقطة تفاوض عامة، وليس مجرد خطة إنفاق رأسمالي خاصة.

- يجعل ضغط أسعار خدمات المحمول والنطاق العريض من الصعب قراءة نمو المشتركين الخام. المؤشرات المفيدة هي معدل ترك المشتركين للخدمة بعد الدفع (churn)، ومتوسط الإيراد لكل مستخدم (ARPU)، وخصومات الباقات، واعتماد البيع بالجملة، وحجم الشكاوى، ومدة انقطاع الخدمة، وعقود استمرارية الأعمال، وما إذا كان الإنفاق الرأسمالي يتحول من ادعاءات التغطية إلى قدرة إصلاح متكررة.

- يخلق توجه Bell نحو الشركات من خلال Bell Business Markets وBell Cyber وAteko وBell AI Fabric مسارًا ذا قيمة أعلى يتجاوز النطاق الترددي للمستهلك، لكنه يرفع أيضًا المعيار العام: سيحكم عملاء الحكومة والصناعات المنظمة على Bell من خلال المرونة وموقع البيانات والعمليات السيبرانية وانضباط الدعم.

تشمل السجلات العامة وراء هذا التقييم مواد BCE السنوية والربع سنوية، وقرارات الهيئات التنظيمية، وبيانات شكاوى المستهلكين، وتقارير أسعار السوق:https://www.bce.ca/cs-assets/2025-bce-integrated-annual-report.pdf-blt14a3fcac20d37443;https://www.bce.ca/cs-assets/2025-bce-annual-financial-report.pdf-blt5d552f866d8a58a3;https://www.bce.ca/cs-assets/2026-q1-release.pdf-blt89bc5413ea2f754c;https://www.bce.ca/cs-assets/2026-q1-shareholder-report.pdf-blt38df62655d99475d;https://www.bce.ca/investors/financial-reports/annual-documents;https://crtc.gc.ca/eng/archive/2023/2023-358.htm;https://crtc.gc.ca/eng/archive/2024/2024-180.htm;https://crtc.gc.ca/eng/archive/2015/2015-326.htm;https://crtc.gc.ca/eng/archive/2023/2023-53.htm;https://www.ccts-cprst.ca/reports/annual-reports/2023-2024-annual-report/;https://www150.statcan.gc.ca/n1/daily-quotidien/240521/dq240521a-eng.htm;https://www.marketwatch.com/story/canada-s-wireless-price-war-intensifies-as-new-الاتصالات الوطنية-pushes-deeper-talking-markets-8a3a9b6f;https://apnews.com/article/d02a5dbf200e86e333c227dbceecac68;https://crtc.gc.ca/eng/publications/reports/policymonitoring/.

لا تشير هذه السجلات إلى حكم واحد. إنها تُظهر شركة اتصالات تمتلك أصولاً قوية والتزامات متزايدة: توثق الإيداعات إعادة تخصيص رأس المال وطموحات الشركات؛ وتوثق قرارات الجهات التنظيمية السبب الذي جعل الوصول إلى الألياف للبيع بالجملة حلاً عاماً؛ وتظهر بيانات الشكاوى أين لا يزال الفوترة والدعم يشكّلان الثقة؛ وتظهر أدلة أسعار السوق لماذا لا يمكن افتراض أن إيرادات المحمول ترتفع مع الطلب على البيانات. وبالتالي فإن القراءة المفيدة هي تراكمية. لا يُطلب من Bell فقط بناء شبكات أسرع. بل يُطلب منها جعل الشبكات الأسرع مفهومة وقابلة للإصلاح ومتاحة بشكل عادل وتتمتع بالمرونة الكافية للأسر والمنافسين والمؤسسات العامة التي تعتمد عليها.

يبدأ ادعاء تغطية Bell Canada لعام 2026 بوعد يبدو بسيطًا: لاسلكي أسرع وألياف أعمق وبنية تحتية مؤسسية أكثر أمانًا. في الربع الأول من عام 2026، قالت BCE إن Bell قدّمت 5G+ المتقدمة في منطقة تورونتو الكبرى وهاميلتون، مع توسع جارٍ في نياجرا، باستخدام نشرات طيف جديدة ونواة مستقلة للجيل الخامس للإعلان عن سرعات تنزيل قصوى نظرية تصل إلى 4.3 جيجابت في الثانية. كما أعلنت عن ما يقرب من 50,000 إضافة صافية للألياف إلى المنازل بما في ذلك Ziply Fiber، وحوالي 17,000 إضافة صافية لمشتركي المحمول بعد الدفع، وإفصاح لأول مرة بأن إيرادات Bell Business Markets ارتفعت بنسبة 9.7% مع زيادة إيرادات الحلول المدعومة بالذكاء الاصطناعي بأكثر من الضعف.

هذه الأرقام مهمة، لكنها لا تحسم المسألة. يمكن لشركة اتصالات وطنية أن تفوز بجوائز السرعة وتفقد الثقة عندما يستغرق الإصلاح وقتًا طويلاً، أو تنتقل مكالمة الدعم عبر تحويلات كثيرة، أو تغير تعرفة الألياف اقتصاديات المزودين الإقليميين، أو تحتاج وكالة عامة خدمة تستمر في العمل تحت الضغط. يمنح حجم Bell قوة شرائية وعمقًا هندسيًا وحيازات طيف وتوزيعًا للعلامة التجارية ووصولاً إلى الشركات. كما ينشئ التزامًا: إذا كانت نفس الشركة تبيع النطاق العريض المنزلي وتغطية المحمول وسعة البيع بالجملة وباقات الوسائط والخدمات السيبرانية وتحديث مراكز الاتصال والحوسبة السيادية، فإن الجمهور لا يختبر Bell كمجموعة من خطوط الإنتاج، بل يختبرها كحساب استمرارية.

يتعرض هذا الحساب الآن لضغوط من عدة اتجاهات في آنٍ واحد. قامت هيئة الإذاعة والاتصالات الكندية (CRTC) بتغيير القواعد الأساسية للوصول إلى الألياف بالجملة. تعرضت أسعار الخدمات اللاسلكية لضغوط بسبب تحدي Quebecor الوطني الأوسع بعد صفقة نقل Freedom Mobile التي رافقت صفقة Rogers-Shaw. جعلت بيانات شكاوى المستهلكين عبر قطاع الاتصالات والتلفزيون الكندي الفوترة والدعم وإخفاقات الخدمة إشارة سوقية واضحة. قامت Bell بتقليص الوظائف وبيع أو إعادة تشكيل الأصول وشراء Ziply Fiber في الولايات المتحدة، ووضعت مستقبلها المؤسسي حول بنية تحتية للذكاء الاصطناعي والأمن السيبراني تحت السيطرة الكندية. يمكن الدفاع عن كل خطوة على حدة.

لكنها مجتمعةً تطرح سؤالاً عما إذا كانت Bell تستطيع تحويل قاعدة عملاء كبيرة مثبتة إلى طبقة خدمة وطنية أكثر موثوقية وأقل هشاشة.

لهذا السبب لا ينبغي الحكم على Bell Canada بعرض النطاق الترددي وحده. النطاق الترددي هو أسهل جزء في القصة للإعلان عنه وأصعب جزء لترجمته إلى قيمة دائمة. يمكن للأسرة أن تمتلك وصولاً بسرعة جيجابت ولا تزال تهتم أكثر بموعد قدوم شاحنة الصيانة التالية. ولا يمكن لمزود خدمة إنترنت إقليمي بيع خدمة ألياف إلا إذا تم تسعير وتوفير المدخلات بالجملة بطريقة تترك مجالًا للمنافسة. ولا يمكن لبنك أو مستشفى أو جامعة أو وكالة إقليمية شراء اتصال آمن إلا إذا كان بإمكان المزود دعمه أثناء الحادث، وليس فقط أثناء دورة البيع. لذلك فإن حساب Bell الحقيقي هو حساب إصلاح: التكلفة والسرعة والمصداقية التي يصلح بها مشغل الشبكة الوطنية الخدمات التي أصبح كبيرًا بما يكفي لبيعها.

ما هي Bell Canada الآن

Bell Canada هي النواة التاريخية لـ BCE، لكن الشكل العام المعني أوسع من مجرد شركة هاتف قديمة. يصف تقرير BCE السنوي المتكامل لعام 2025 Bell بأنها أكبر شركة اتصالات في كندا من حيث إجمالي الإيرادات وإجمالي اتصالات العملاء المجمعة. تقدم المجموعة تقاريرها من خلال Bell Communication and Technology Services Canada و Bell Communication and Technology Services U.S. و Bell Media. تشمل Bell CTS Canada خدمات المحمول الوطنية و Bell Pure Fibre Internet و Fibe TV واتصالات الشركات والأمن السيبراني والبنية التحتية للذكاء الاصطناعي وتكامل الخدمات وخدمات البيع بالجملة. تعكس Bell CTS U.S.

الاستحواذ على Ziply Fiber، مما وسع تعرض الشركة للألياف في شمال غرب المحيط الهادئ في الولايات المتحدة. توفر Bell Media جانب الفيديو والصوت والرياضة والبث والإعلان من الباقة.

هذا الهيكل مهم لأن مشكلة Bell الاستراتيجية لم تعد المشكلة الضيقة المتمثلة في الدفاع عن بصمة التبادل المحلي النحاسي. إنها مشكلة محفظة. يحتاج اللاسلكي إلى طيف وتكثيف. وتحتاج الألياف إلى بناء الأحياء وتركيب العملاء والتوصيل الخلفي والصيانة والامتثال للبيع بالجملة. وتحتاج خدمات الشركات إلى مصداقية سيبرانية ومراكز بيانات وتكامل برمجيات وفرق دعم يمكنها التحدث إلى المشترين الخاضعين للتنظيم. وتحتاج الوسائط إلى تكاليف المحتوى ونمو البث ونفوذ التوزيع. تحاول باقات المستهلكين ربط هذه القطع معًا، لكن التجميع يمكن أن يجعل المساءلة أصعب عندما لا يكون العملاء متأكدين من أي جزء من الحساب فشل.

تشير لغة BCE لعام 2025 إلى هذا المزيج التشغيلي. تقول إن Bell تجري أكثر من 240 مليون تفاعل مع العملاء كل عام. وتسلط الضوء على جوائز Bell Pure Fibre و Bell 5G، وأكثر من 31,200 ساعة من محتوى Bell Media الأصلي، و 651 مليون دولار مستثمرة في النفقات الرأسمالية على أنشطة البحث والتطوير. وتقول إن الشركة تسعى لتحقيق أربع أولويات: وضع العميل أولاً، وتقديم أفضل شبكات الألياف واللاسلكي، والريادة في الشركات بحلول مدعومة بالذكاء الاصطناعي، وبناء قوة رقمية في المحتوى والوسائط. هذه الأولويات متماسكة، لكنها سهلة الترديد أيضًا. الاختبار الأصعب هو ما إذا كانت تعزز بعضها البعض تحت الضغط.

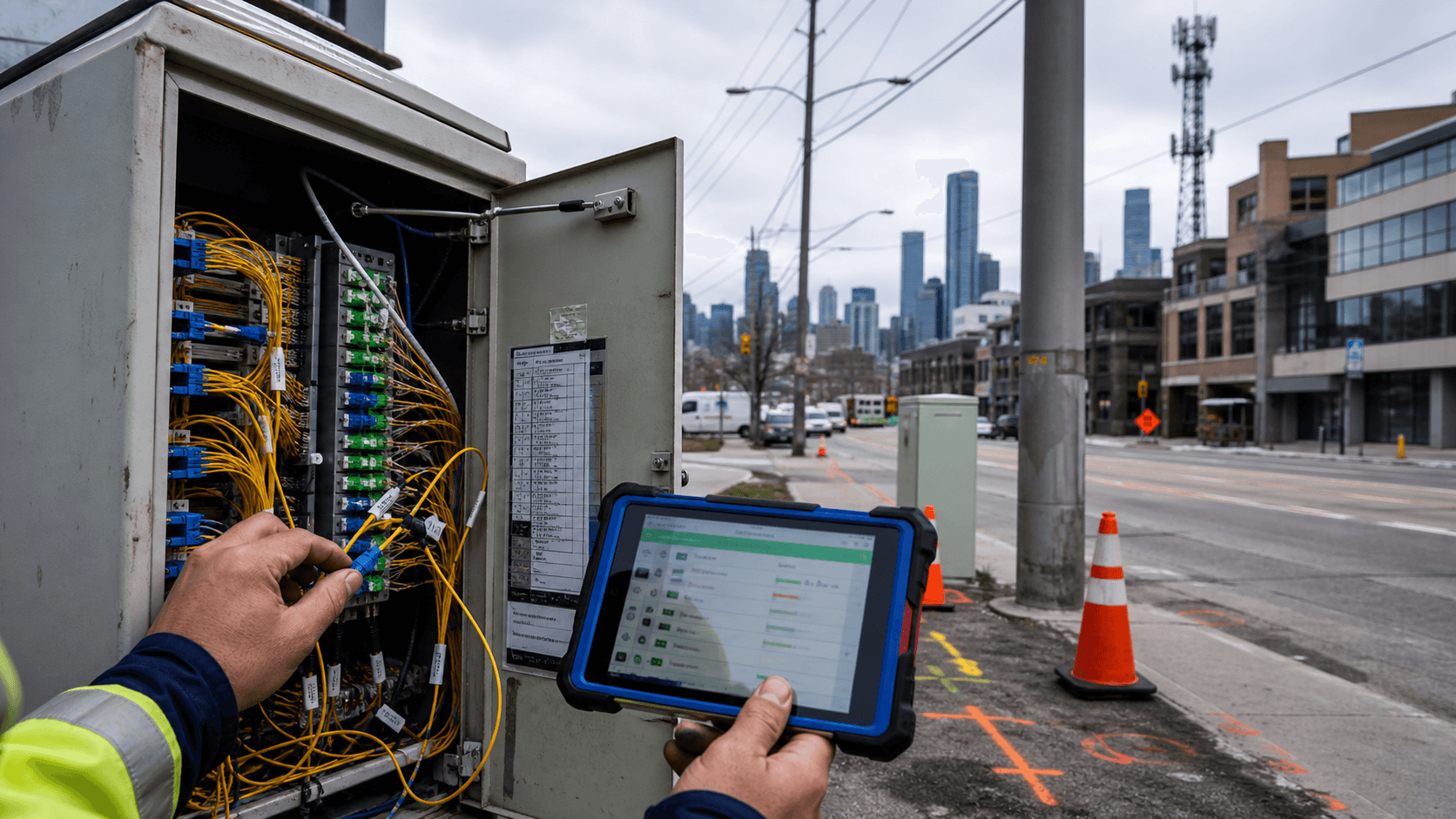

نقطة الضغط الأولى هي دعم العملاء. لا يمكن لشركة اتصالات بمئات الملايين من التفاعلات السنوية أن تعامل مركز الاتصال كتكلفة خلفية. الدعم هو حيث يصبح نزاع الفوترة تركًا للخدمة، وحيث يصبح انقطاع الخدمة ضررًا بالسمعة، وحيث يقرر حساب تجاري ما إذا كانت جودة الشبكة متطابقة مع جودة التشغيل. لذلك فإن إعلان Bell للربع الأول من عام 2026 بأنها فازت بعقد تحديث مركز اتصال فيدرالي هو أكثر كشفًا استراتيجيًا من ادعاء سرعة في عنوان رئيسي. إنه يشير إلى أن Bell تريد بيع نفس البنية التحتية للدعم والخدمات المدعومة بالذكاء الاصطناعي للوكالات العامة التي تحتاج إلى تحسينها لعملائها الخاصين.

نقطة الضغط الثانية هي البيع بالجملة. تبيع Bell مباشرة للمستهلكين والشركات، لكنها تمتلك أيضًا مرافق يحتاجها المنافسون. في أونتاريو وكيبيك، حيث بصمة Bell التاريخية أعمق، أصبحت مسألة الوصول إلى الألياف بالجملة وكيلاً عن صفقة النطاق العريض الكندية بأكملها. وجدت هيئة CRTC في عام 2023 أن المنافسين المستقلين القائمين على البيع بالجملة فقدوا 40% من عملائهم على المستوى الوطني حتى مع نمو السوق الإجمالي، وأن انخفاضهم كان أكثر حدة في أونتاريو وكيبيك. وأمرت بالوصول المؤقت إلى شبكات الألياف لشركات الهاتف الكبيرة في تلك المقاطعات.

في عام 2024 وسعت الإطار، مطالبة Bell Canada و SaskTel و TELUS بتزويد المنافسين بوصول عملي للبيع بالجملة إلى شبكات الألياف في موعد لا يتجاوز 13 فبراير 2025، مع إعفاء مشاريع الألياف الجديدة من الوصول بالجملة حتى أغسطس 2029.

هذا المزيج هو مركز الثقل السياسي لـ Bell. تحاول الهيئة التنظيمية الحفاظ على حوافز الاستثمار مع إعادة فتح مسار للمنافسين. تحاول Bell حماية اقتصاديات الإنفاق على الألياف مع الاستجابة لسوق يريد فيه المستهلكون وصانعو السياسات مزيدًا من الخيارات وأسعارًا أقل. لا يمكن لأي من الجانبين حل المشكلة بالشعارات. إذا كانت أسعار البيع بالجملة منخفضة للغاية، سيقول مالكو الشبكات إنهم لا يستطيعون تبرير البناء الجديد. إذا كانت الأسعار أو الشروط أو الأنظمة غير قابلة للتطبيق، يصبح المنافسون ديكورًا ويُترك المستهلكون بخيارات عملية أقل. لذلك يشمل حساب Bell السباكة الخفية لطلبات البيع بالجملة وفترات التزويد وتصعيد الأعطال وتصميم التعرفة.

دعوى التغطية وحدودها

التغطية هي نقطة الإثبات المرئية. قدم إصدار Bell للربع الأول من عام 2026 شبكة 5G+ المتقدمة كأسرع شبكة لاسلكية وأكثرها تطورًا حتى الآن، مبنية على نشرات طيف جديدة وقدرة نواة مستقلة للجيل الخامس. تلك خطوة تقنية ذات مغزى. الجيل الخامس المستقل هو أكثر من مجرد ترقية راديوية لأنه يدعم زمن انتقال أقل وإمكانية تقسيم الشبكة ومسارًا أنظف لحالات استخدام الشركات والصناعات من الجيل الخامس غير المستقل الذي يعتمد على نواة الجيل الرابع. يمنح طيف النطاق المتوسط في نطاقي 3500 ميجاهرتز و 3800 ميجاهرتز المشغلين سعة لا يمكن أن يوفرها طيف النطاق المنخفض بمفرده. بالنسبة للمستهلكين، يتم تسويق النتيجة كسرعة.

بالنسبة للشركات والخدمات العامة، فإن الادعاء الأكثر صلة هو أنه يمكن تخصيص السعة وتأمينها وصيانتها لاستخدامات محددة.

لكن الطيف ليس خيارًا مجانيًا. لقد حددت مزادات النطاق المتوسط في كندا سعرًا للجيل التالي من سعة اللاسلكي قبل أن يتمكن أي مشغل من تسييله. جمع مزاد 3500 ميجاهرتز ما يقرب من 9 مليارات دولار على المستوى الوطني في عام 2021. وأضاف مزاد 3800 ميجاهرتز اللاحق أكثر من ملياري دولار من عائدات المزاد الوطني. لم تشترِ Bell و Rogers و TELUS و Quebecor وغيرها من المشغلين الطيف ككأس. لقد اشتروا مدخلاً نادرًا يجب تحويله إلى ترقيات للمواقع وأجهزة راديوية وتوصيل خلفي وطاقة وقدرة نواة الشبكة وتوافق الأجهزة وإيرادات العملاء. لهذا السبب فإن متوسط إيراد المحمول لكل مستخدم (ARPU) ومعدل ترك الخدمة (churn) ليسا مقاييس ثانوية.

إنهما يظهران ما إذا كان حساب الشبكة يمكن أن يستعيد رأس المال المرتبط بالتراخيص والنشر.

كان سوق المحمول الكندي يعمل ضد الاسترداد السهل. تلت حرب أسعار السوق في عام 2024 توسع Quebecor من خلال Freedom Mobile، وأظهرت بيانات هيئة الإحصاء الكندية المذكورة في تغطية السوق انخفاض أسعار الخدمات الخلوية بشكل حاد عن العام السابق وأقل بكثير مما كانت عليه في عام 2019. ردت Bell ومنافسوها بالعروض الترويجية وعروض الاحتفاظ والقيمة المجمعة. وهذا يساعد الأسر على المدى القصير، خاصة في بلد طالما كان قلقًا بشأن القدرة على تحمل تكاليف الاتصالات. كما أنه يضيق المساحة التي يمكن للمشغلين فيها تحويل استثمارات الشبكة إلى إيرادات متزايدة لكل مستخدم.

يشير تفسير BCE للربع الأول من عام 2026 إلى هذا التوتر. انخفضت إيرادات خدمات Bell CTS Canada بنسبة 1.2% على أساس سنوي، حيث استشهدت الشركة بانخفاضات مستمرة في الصوت والبيانات والتلفزيون القديمة، وخصومات أكبر على الاكتساب والاحتفاظ والباقات على الخدمات السكنية، وانخفاض متوسط إيراد المحمول المدمج (blended ARPU). وفي نفس الوقت، أعلنت الشركة عن إضافات صافية أفضل لمشتركي المحمول بعد الدفع عن العام السابق. هذا المزيج يقول الكثير. لا يزال بإمكان Bell اكتساب عملاء، لكن سعر الاحتفاظ بهم وكسبهم قد ارتفع. وبالتالي فإن رقم الإضافة الصافية ليس كافيًا. السؤال هو ما إذا كان العملاء الجدد والمحتفظ بهم يحملون متوسط إيراد صحي ومعدل ترك منخفض وتكلفة دعم منخفضة.

هنا حيث يتحول ادعاء التغطية إلى التزام بالإصلاح. كلما كانت الشبكة المعلن عنها أقوى، قل صبر العملاء على الإخفاقات الروتينية. يخلق الوعد الوطني بشبكة 5G+ توقعًا ليس فقط بأن يحصل مستخدمو وسط المدينة على سرعات قصوى أعلى، ولكن أن يكون لدى المسافرين والشركات الصغيرة والعاملين في القطاع العام والعملاء الريفيين مسار معقول لخدمة عاملة. لا تحتاج Bell إلى تغطية كل كيلومتر مربع بنفس السعة لتكون ذات مصداقية. لكنها تحتاج إلى أن تكون واضحة بشأن أين توجد السعة، ومدى سرعة توسعها، وكيف يتم الإبلاغ عن الانقطاعات، وكيف يتم استعادة الخدمات ذات الأولوية، وكيف تتعامل فرق الدعم مع الفجوة بين خريطة التسويق والخدمة المعيشة للمستخدم.

اقتصاديات الألياف أصبحت الآن جزءًا من النقاش العام

الألياف هي أقوى قصة خط ثابت لدى Bell وأكثر أصولها التنظيمية إثارة للجدل. يمكن للشركة أن تجادل بأن الألياف إلى المنزل هي أفضل إجابة طويلة الأجل للطلب على النطاق الترددي وانخفاض النحاس وموثوقية الخدمة المنزلية. كما يمكنها أن تجادل بأن المستثمرين يحتاجون إلى الثقة قبل أن توسع الألياف في مناطق أقل كثافة. هذه الادعاءات ليست فارغة. بناء الألياف مكلف ومزعج ومحلي. إنه يتطلب تصاريح وأطقم عمل وأعمال مدنية وإلكترونيات وتركيبات عملاء وطاقة للأحياء وصيانة مستمرة. عندما يبني المشغل الميل الأخير، فإنه يتحمل تكاليف غير مرئية في مقارنة أسعار التجزئة.

ومع ذلك، خلصت هيئة CRTC إلى أن إطار البيع بالجملة القديم كان يفشل. في قرار عام 2023 بشأن الوصول المؤقت، قالت إن المنافسين المستقلين القائمين على البيع بالجملة قد انخفضوا حتى مع ارتفاع إجمالي اشتراكات الإنترنت. وأكدت أن الطلب على السرعات الأعلى كان ينمو وأن المنافسين يفتقرون إلى طريقة عملية لبيع الخدمة عبر شبكات الألياف لشركات الهاتف المهيمنة. كما لاحظت أن 60% من المباني التي تمر بها شركات الهاتف المهيمنة كان لديها وصول إلى الألياف إلى المباني، مقارنة بأقل من 5% لمباني شركات الكابلات في ذلك الوقت.

وجه القرار شركات الهاتف المهيمنة الكبيرة بتوفير وصول عملي للبيع بالجملة إلى شبكات الألياف في أونتاريو وكيبيك في غضون ستة أشهر، مما يجعل الخدمات المدعومة بالألياف متاحة للمنافسين لأكثر من خمسة ملايين أسرة.

انتقلت سياسة عام 2024 من الوصول المؤقت إلى إطار أوسع. إنها تتطلب من شركات الهاتف الكبيرة تزويد المنافسين بوصول عملي للبيع بالجملة إلى الألياف، ولكنها تمنح الألياف الجديدة المنشورة بعد القرار درعًا مؤقتًا من الوصول بالجملة حتى أغسطس 2029. هذه الأسبقية هي التسوية. إنها تقر بأن الأسرة لا تستطيع الاستفادة من منافسة الألياف إذا لم يقم أحد ببناء الألياف أولاً، بينما ترفض أيضًا فكرة أن شبكة الألياف الوطنية يمكن أن تظل مغلقة تمامًا بمجرد أن تصبح منصة النطاق العريض للسوق الشامل.

بالنسبة لـ Bell، فإن الأثر التجاري المباشر هو أن قيمة الألياف أصبح لها ساعتا توقيت الآن. الأولى هي ساعة الاستثمار: مدى سرعة نشر رأس المال واتصال العملاء واسترداد الإيرادات. الثانية هي الساعة التنظيمية: متى وكيف ترتبط التزامات البيع بالجملة بالشبكة. سيقاوم فريق إدارة يركز فقط على الساعة الأولى الالتزامات كعقوبة استثمارية. وسيخاطر منظم يركز فقط على الساعة الثانية بإضعاف حالة البناء في المناطق ذات الكثافة الضعيفة. الإجابة العملية ليست سعرًا واحدًا بل نظام خدمة فعال. يحتاج المنافسون إلى أنظمة طلب ومستويات خدمة وفترات تزويد وعمليات ترحيل وتصعيد أعطال لا تحول البيع بالجملة إلى حق ورقي.

تحتاج Bell إلى أسعار وقواعد لا تحول كل بناء جديد إلى نقل هامش فوري.

اقتصاديات مزودي خدمة الإنترنت الإقليميين حساسة بشكل خاص. يتنافس المزودون الأصغر على الخدمة المحلية والخطط المتخصصة وثقة المجتمع والدعم المتخصص. لا يمكنهم عادة تقليد شبكة الوصول لـ Bell. كما لا يمكنهم البقاء إذا لم يترك مدخل البيع بالجملة مجالًا للتسويق والفوترة والدعم والديون المعدومة والنقل والمعدات والأرباح. وبالتالي فإن انخفاض مشتركي مزودي خدمة الإنترنت المستقلين ليس مجرد إحصائية عن حصة السوق. إنه تحذير من مدى سرعة تجويف سوق البيع بالجملة عندما تتحول تقنية الشبكة من الوصول النحاسي والكابلي إلى الوصول بالألياف دون انتقال قابل للتطبيق.

تاريخ استحواذات Bell يعقد السرد. شهد السوق الكندي امتصاص العديد من المزودين المستقلين أو المنافسين من قبل المهيمنين، بما في ذلك استحواذ Bell على Distributel. من منظور Bell، يمكن لشراء منافس أن يضيف عملاء وعلامات تجارية وأنظمة وخبرة في البيع بالجملة. من منظور السياسة، تثير كل صفقة من هذا القبيل سؤالاً حول ما إذا كانت الطبقة المستقلة تنكمش بسرعة أكبر مما يمكن لإصلاح البيع بالجملة أن يستعيدها. لهذا السبب يقيد إطار CRTC لعام 2024 استخدام المهيمنين لخدمات البيع بالجملة المفروضة داخل أراضيهم التقليدية للخطوط الثابتة مع السماح بالاستخدام خارج الإقليم.

يريد المنظم من المشغلين الكبار التنافس حيث يكونون متحدين، وليس استخدام الاعتماد على البيع بالجملة كبديل لترقية شبكاتهم التاريخية.

إشارة العميل هي إشارة سوقية

شكاوى العملاء ليست مثل مقاييس الشبكة المدققة، لكنها إشارات سوقية. إنها تكشف أين يصبح وعد الخدمة مكلفًا للمستخدم. أبلغت هيئة الشكاوى لخدمات الاتصالات والتلفزيون (CCTS) عن زيادة بنسبة 38% في الشكاوى في تقريرها السنوي لعام 2023-2024، مع ارتفاع حاد في المشكلات المتعلقة بالفوترة لتشكل أكثر من 17,000 مشكلة. يختلف التوزيع المحدد للشكاوى حسب المزود والمنتج وقاعدة المشتركين، لكن الإشارة على مستوى القطاع واضحة: تغييرات الأسعار والائتمانات والمبالغ المستردة وتوقعات الخدمة ومعالجة الدعم أصبحت جزءًا من ساحة المعركة التنافسية.

بالنسبة لـ Bell، تتضخم مخاطر الشكاوى بسبب التجميع. قد يكون لدى عميل واحد خدمة محمول وإنترنت ألياف وتلفزيون وبث وهاتف منزلي وتمويل أجهزة وخصومات ترويجية مربوطة معًا. يمكن للباقات أن تقلل من ترك الخدمة لأن المغادرة تصبح أكثر إزعاجًا. كما يمكن أن تنتج فواتير مبهمة واحتكاك في الدعم. إذا انتهت صلاحية خصم ترويجي، أو تعطل مودم، أو تغيرت خطة محمول، أو تم ربط اشتراك بث بالحساب، فإن مشكلة العميل ليست بندًا منعزلاً. إنها صعوبة فهم الحساب. في هذا السياق، يكون حجم المشغل مفيدًا فقط إذا جعل الحل أسرع.

لذلك فإن تفاعلات Bell البالغ عددها 240 مليون تفاعل سنوي مع العملاء هي أصل استراتيجي وخصم استراتيجي. إذا حددت أدوات الدعم المدعومة بالذكاء الاصطناعي المشكلة بشكل صحيح، ووجهت العملاء إلى الفني المناسب، ومنعت المكالمات المتكررة، ووضحت الفوترة، فيمكنها خفض التكلفة مع تحسين الخدمة. إذا أصبحت الأتمتة بوابة تبعد العملاء عن الدعم البشري المخول، فقد تزيد من ترك الخدمة والاهتمام التنظيمي. الفرق قابل للقياس. تشمل المؤشرات المفيدة معدلات الاتصال المتكرر، ووقت الإصلاح، ومعدلات تصعيد الشكاوى، ومعالجة الائتمانات، ودقة إشعارات الانقطاع، والالتزام بالمواعيد، ونسبة المكالمات التي تم حلها دون تصحيح لاحق.

هذا هو أيضًا حيث تظهر قرارات العمل في تجربة العميل. أعلنت BCE عن خفض 4,800 وظيفة في عام 2024، وذكرت تقارير نقابية تأثر حوالي 800 عضو من نقابة Unifor، معظمهم في قطاع الاتصالات. لقد صاغت الشركة تغييرات القوى العاملة حول الكفاءة والتبسيط والحاجة إلى التكيف مع ضغوط السوق والتنظيم. قد تكون هذه الحجج عقلانية من الناحية المالية، خاصة إذا كانت المنتجات القديمة في انخفاض ويمكن للأتمتة إزالة العمل الذي يمكن تجنبه. لكن شركة الشبكة لا يمكنها أن تشق طريقها إلى الثقة. الإصلاح الميداني وجودة التركيب ومعرفة مركز الاتصال وانضباط التصعيد هي قدرات تشغيلية، وليست مجرد تكاليف.

ينبغي تقييم مسألة العمل بحذر. المزيد من عدد الموظفين ليس تلقائيًا خدمة أفضل، ويجب على كل مشغل كبير تحديث العمليات التي بنيت للشبكات القديمة. ينبغي أن تقلل الألياف بعض أعباء الصيانة مقارنة بالنحاس. يمكن للخدمة الذاتية الرقمية حل الطلبات البسيطة بشكل أسرع. يمكن للأدوات المدعومة بالذكاء الاصطناعي مساعدة موظفي الدعم في العثور على سياق الحساب والإجابات التقنية. ولكن إذا أزالت تخفيضات القوى العاملة المعرفة الميدانية ومعرفة الدعم ذات الخبرة بسرعة أكبر مما تتحسن الأنظمة، يشعر العملاء بالفجوة. النتيجة العامة ليست نقاشًا عماليًا مجردًا.

إنها مواعيد ضائعة، وشاحنات تذهب بشكل متكرر، وائتمانات لم تحل، واستعادة بطيئة للانقطاع، وشركات لا يمكنها الحصول على إجابة واضحة أثناء الحوادث.

استمرارية الشركات هي الاختبار الأعلى قيمة

قد تكون أقوى قصة نمو لـ Bell هي استمرارية الشركات بدلاً من سرعة المستهلك. في الربع الأول من عام 2026، كشفت BCE عن نمو إيرادات Bell Business Markets بنسبة 9.7% ونمو إيرادات الحلول المدعومة بالذكاء الاصطناعي بنسبة 113%. ربطت الشركة هذا النمو بـ Ateko و Bell Cyber و Bell AI Fabric. كما أعلنت عن عقد فيدرالي لتحديث مركز الاتصال، وشراكة مع ساسكاتشوان لمركز بيانات ذكاء اصطناعي مخطط بقدرة 300 ميجاوات بالقرب من ريجينا، وشراكة مع Hypertec للبنية التحتية للذكاء الاصطناعي السيادي، وشراكة مع Coveo لحلول الذكاء الاصطناعي المستضافة في كندا، وعمل في مجال مواهب الأمن السيبراني مع معهد McKenna في جامعة نيو برونزويك.

هذه الإعلانات ليست مجرد علامات تجارية تقنية. إنها تشير إلى تحول في ما تريد Bell بيعه للمؤسسات الكبيرة. كان حساب الاتصالات المؤسسية التقليدي يبيع الصوت والبيانات والشبكات الخاصة والاتصال المدار وأساطيل المحمول. يبيع الحساب الجديد السحابة الآمنة والعمليات السيبرانية والأتمتة وإقامة البيانات الكندية والبنية التحتية للذكاء الاصطناعي وتحويل مراكز الاتصال والاتصال الذي يجعل تلك الخدمات قابلة للاستخدام. بالنسبة للوكالات الفيدرالية والإقليمية والمستشفيات والمؤسسات المالية والجامعات والصناعات المنظمة، تحاول Bell وضع نفسها كمزود بنية تحتية كندي موثوق به في وقت تكون فيه سيادة البيانات والمرونة السيبرانية شواغل على مستوى مجلس الإدارة.

الجانب الإيجابي واضح. يمكن أن تكون خدمات الشركات أكثر التصاقًا من خطط المحمول الاستهلاكية. ويمكن أن تحمل قيمة أعلى إذا قدمت Bell التكامل والأمن المدار والتزامات مستوى الخدمة وسعة الحوسبة بدلاً من الاتصال الخام. كما أنها تستفيد من الأصول التي تمتلكها Bell بالفعل: مسارات الألياف والتغطية اللاسلكية ومراكز البيانات وعلاقات العملاء والخبرة في تشغيل البنية التحتية المنظمة. إذا تمكنت Bell من تحويل هذه الأصول إلى منصات موثوقة تحت السيطرة الكندية، فيمكنها تقليل الاعتماد على التسعير الترويجي للمستهلك وتقلب دورة الوسائط.

الخطر هو أن استمرارية الشركات ترفع معيار الإثبات. لا يسأل عقد مركز الاتصال في القطاع العام فقط عما إذا كانت Bell قادرة على استضافة البرمجيات. إنه يسأل ما إذا كان النظام يظل آمنًا ومتاحًا ومتوافقًا ومستجيبًا عندما يحتاج المواطنون إلى دعم البطالة أو إرشادات ضريبية أو إجابات عن الهجرة أو معلومات طوارئ أو الوصول إلى خدمات متعلقة بالصحة. لا يسأل عرض البنية التحتية للذكاء الاصطناعي السيادي فقط عما إذا كانت Bell قادرة على الإعلان عن ميجاوات. إنه يسأل ما إذا كانت الطاقة والتبريد وتكرار الشبكة وحوكمة البيانات والمراقبة السيبرانية وانضباط المشتريات يمكن أن تنجو من التدقيق.

يجب الحكم على Bell Cyber ليس بجاذبية سوق الأمن، ولكن بقدرة الاستجابة للحوادث وعمق المواهب والقدرة على دعم العملاء الذين لا يمكن أن تتوقف عملياتهم.

لهذا السبب ترتبط استمرارية الشركات مرة أخرى بحساب إصلاح المستهلك. نفس ثقافة التشغيل التي تتعامل مع إصلاحات المنازل تشكل ثقة الشركات. الشركة التي تكافح لشرح فاتورة أو إرسال تصليح تفقد مصداقيتها عندما تطلب من إدارة حكومية أن تثق بها في برنامج تحديث ذي مهمة حرجة. على العكس، إذا تمكنت Bell من استخدام أدوات على مستوى الشركات لتحسين دعم المستهلك، فإن الحساب بأكمله يصبح أقوى. أقوى نسخة من أطروحة Bell هي أن الحجم يخلق نفوذًا تشغيليًا مشتركًا: الأنظمة المبنية للحكومة والشركات تجعل دعم الأسر أفضل، والانضباط الميداني المطلوب للنطاق العريض المنزلي يبقي وعود الشركات على الأرض.

الأمن يغير ما تعنيه التغطية

طيف الاتصالات والأمن هما الآن جزء من نفس الحكم. شبكة المحمول ليست مجرد أصل وصول راديوي عندما تريد الشركات اتصالاً لاسلكيًا خاصًا، وتريد الحكومات مراكز اتصال آمنة، وتريد المرافق اتصالاً ميدانيًا مرنًا، وتريد الوكالات العامة بنية تحتية مستضافة في كندا. تتغير قيمة التغطية عندما لا يكون المشتري فقط يبث الفيديو أو يتفقد البريد الإلكتروني، بل ينسق العمليات ويوثق الموظفين ويحمي بيانات المواطنين أو يبقي موقعًا بعيدًا متصلاً أثناء الانقطاع. لذلك ينبغي قراءة نواة الجيل الخامس المستقلة لـ Bell وطيف النطاق المتوسط ودفعها السيبراني للشركات معًا.

الوعد التقني هو أن عمق طيف أفضل ونواة جيل خامس أنظف يمكن أن يدعما سعة أكثر قابلية للتنبؤ وزمن انتقال أقل وخدمات مؤسسية أكثر تخصصًا. في الممارسة العملية، يعتمد هذا الوعد على التكامل. موقع تعدين أو ميناء أو حرم مستشفى أو ساحة مرافق أو منشأة لوجستية أو حرم حكومي لا يشتري ادعاء الجيل الخامس بمعزل عن غيره. إنه يحتاج إلى أجهزة وإدارة هوية وتصميم تغطية ودعم تطبيقات وسياسات مرور ومراقبة سيبرانية ومسارات احتياطية وعقد ينص على ما يحدث عندما تتدهور الخدمة. لدى Bell القطع للتنافس على هذا العمل، لكن السوق سيفصل بين المزودين الذين يمكنهم تشغيل أنظمة تشغيلية عن المزودين الذين يبيعون لغة الاتصال فقط.

اتفاق Bell لبيع أعمال خدمات شبكة الراديو المحمول البري التابعة لـ Bell Mobility إلى Motorola Solutions Canada Networks مقابل 675 مليون دولار، رهنًا بالموافقات وشروط الإغلاق، ذو صلة بحساب الأمن هذا. يرتبط الراديو المحمول البري ارتباطًا وثيقًا بالسلامة العامة واتصالات الإرسال للمرافق والشركات. يمكن أن يبسط بيع هذا العمل تركيز Bell ويفتح رأس المال، مع الإبقاء على Motorola كشريك توصيل. كما يمكن أن يضيق دور Bell المباشر في فئة واحدة من الاتصالات ذات المهام الحرجة. يعتمد التأثير على التنفيذ: سيهتم العملاء بتسمية الصفقة أقل مما إذا كان الدعم والترحيل واستمرارية الخدمة والمسؤولية تظل واضحة.

كما يرفع الأمن تكلفة الإصلاح الضعيف. انقطاع الخدمة السكني ضار؛ يمكن أن يصبح انقطاع الخدمة في الشركات أو القطاع العام حدث حوكمة. إذا فشلت منصة تحديث مركز الاتصال، فقد يفقد المواطنون الوصول إلى الخدمات الأساسية. إذا فاتت خدمة سيبرانية التصعيد، يمكن أن ينتشر حادث. إذا كان لنشر لاسلكي خاص ملكية غير واضحة بين الشبكة والأجهزة والتطبيقات، يمكن أن يتوقف الاستعادة بينما يتجادل البائعون. لهذا السبب يجب قياس استراتيجية Bell للشركات بأدلة تشغيلية: وقت الاستجابة للحوادث، ومستويات الخدمة التعاقدية، والتوظيف السيبراني، والاستعداد للتدقيق، وضوابط إقامة البيانات، وتصميم التكرار، وتكرار تجديد العملاء بعد مدة العقد الأول.

نفس المنطق ينطبق على ثقة المستهلك. الحوادث الأمنية وضوابط الاحتيال ومنع تبديل شريحة SIM وتوثيق الحساب ومعالجة الخصوصية هي جزء من حساب الشبكة الوطنية. لا يمكن لمشغل يبيع بنية تحتية حرجة أن يعامل أمن الحساب كعمل جانبي لخدمة العملاء. بالنسبة للأسر والشركات الصغيرة، غالبًا ما يكون الحساب هو مسار التوثيق للخدمات المصرفية والخدمات الحكومية وأدوات العمل والاتصال في حالات الطوارئ. بالنسبة لـ Bell، فإن تحسين الأمن ليس منفصلاً عن تحسين الدعم. إنه سطح الدعم ذو الرهانات الأعلى.

معادلة التسعير أكثر هشاشة مما تبدو

غالبًا ما يبدو اقتراح القيمة العامة لـ Bell كحجة شبكة متميزة: ادفع مقابل تغطية أفضل وألياف أفضل وباقات أفضل ودعم أفضل. يمكن أن تنجح هذه الحجة في كندا لأن الموثوقية لها قيمة اقتصادية. الأسر التي تعمل من المنزل والشركات الصغيرة التي تستخدم برمجيات سحابية والطلاب ومقدمي الرعاية وموظفو القطاع العام لا يختبرون الاتصال كشيء تقديري. تكمن نقطة الضعف في الحجة في أن السعر المتميز يتطلب تجربة تشغيل متميزة. عندما تتراكم مفاجآت الفوترة أو مكالمات الخدمة أو الانقطاعات، يصبح السعر المتميز هدفًا.

ضغط أسعار المحمول يجعل هذه المعادلة هشة. إذا انخفضت أسعار السوق، يجب على Bell اختيار مقدار الهامش الذي تدافع عنه ومقدار الحصة التي تحميها. الدفاع عن الهامش يمكن أن يكلف نمو المشتركين. الدفاع عن الحصة يمكن أن يضغط على متوسط الإيراد لكل مستخدم (ARPU). يمكن للباقات أن تخفف من هذا الاختيار بإضافة قيمة مدركة، ولكن فقط إذا فهم العملاء ما يشترونه ويمكنهم تغيير الخطط دون عقاب. الباقة التي تجعل الخدمة أسهل هي أصل. الباقة التي تجعل الفاتورة أصعب في الفهم هي مولد شكاوى.

تضيف تسعيرة البيع بالجملة طبقة أخرى. لا يمكن تقييم أسعار التجزئة دون النظر إلى مدخلات البيع بالجملة، لأن المنافسين يحتاجون إلى هامش كافٍ لخلق انضباط في السوق. إذا كانت أسعار البيع بالجملة مرتفعة للغاية، تضعف المنافسة في التجزئة وتواجه Bell ضغطًا أقل لتحسين السعر والخدمة. إذا كانت أسعار البيع بالجملة منخفضة للغاية، ستجادل Bell وغيرها من مالكي الشبكات بأن حالة الأعمال للألياف الجديدة تضعف. يحاول إطار CRTC موازنة ذلك من خلال تحديد أسعار قائمة على التكلفة وإنشاء أسبقية للألياف الجديدة. سيكون الاختبار العملي هو ما إذا كان المستهلكون يرون عروضًا أكثر مصداقية دون رؤية توقف البناء المستقبلي.

تكمل النفقات الرأسمالية وتكاليف الطيف والدعم المعادلة بعد ذلك. يخلق طيف النطاق المتوسط سعة ولكنه يطلب عائدًا أيضًا. تحسن الألياف المنتج ولكنها ترفع تكاليف البناء والتركيب المبدئية. يمكن لدعم العملاء أن يقلل من ترك الخدمة ولكنه يتطلب تدريبًا وأنظمة. يمكن للبنية التحتية السيبرانية والذكاء الاصطناعي أن ترفع إيرادات الشركات ولكنها تجلب مخاطر الطاقة والتبريد والأمن والمشتريات. يجب على إدارة Bell تخصيص رأس المال عبر جميع هذه الاحتياجات مع تقليل ضغط الديون وإرضاء المساهمين. يجب على الجمهور مشاهدة أين تختار الشركة الإنفاق عندما تصبح المقايضات لا مفر منها.

لهذا السبب فإن النطاق الترددي الخام هو المقياس النهائي الخاطئ. السؤال الأفضل هو ما إذا كان كل دولار من إنفاق العميل يشتري حسابًا أكثر اعتمادية. اختبار التنزيل الأسرع مفيد، لكنه لا يسعّر الانقطاع الذي تم تجنبه، أو الفاتورة الواضحة، أو التركيب الأسرع، أو طلب البيع بالجملة العامل، أو التصعيد السيبراني، أو تحسين التوصيل الخلفي الريفي، أو مكالمة الخدمة العامة التي تتصل من أول محاولة. لا تنجو حالة Bell المتميزة إلا إذا تمكن العملاء من رؤية تلك الأشكال الأقل وضوحًا من القيمة.

منافسة النطاق العريض والصفقة الإقليمية

جغرافيا النطاق العريض في كندا تجعل ادعاءات المنافسة البسيطة صعبة. يمكن للأحياء الحضرية الكثيفة أن تدعم شبكات متعددة قائمة على المرافق، خاصة حيث تتداخل الكابلات والألياف. تواجه البلدات الأصغر والضواحي البعيدة والطرق الريفية ومجتمعات السكان الأصليين والمناطق الشمالية اقتصاديات مختلفة. ترتفع تكاليف البناء مع انخفاض الكثافة. الطقس والمسافة والتضاريس وتوفر الطاقة أمور مهمة. يمكن أن تكون خدمة الأقمار الصناعية أساسية حيث تنهار الاقتصاديات الأرضية، لكنها تثير أسئلتها الخاصة حول الإعانات والسيادة وزمن الانتقال والدعم المحلي والقدرة على تحمل التكاليف على المدى الطويل.

تقع Bell في وسط هذه الجغرافيا. في وسط كندا وكندا الأطلسية، هي شركة خطوط ثابتة تاريخية مهيمنة. من خلال اللاسلكي، هي وطنية. من خلال خدمات الشركات، تخدم حسابات قد تمتد عبر مناطق متعددة. من خلال التعرض الشمالي السابق والضغط القطاعي، كانت جزءًا من النقاشات حول الاتصال عن بُعد وأهلية الدعم. أظهر النزاع العام في عام 2025 الذي شمل Starlink و Bell و Northwestel حول الوصول إلى الدعم الشمالي أن النطاق العريض عن بُعد لم يعد قضية جانبية. يمكن لمزودي الأقمار الصناعية تحدي اقتصاديات المهيمنين الأرضيين، بينما يجادل المهيمنون بأن التزامات الخدمة عن بُعد والبنية التحتية المحلية لا يمكن الحكم عليها فقط من خلال الأسعار الشهرية الرئيسية.

لا تخدم المصلحة العامة بافتراض أن أيًا من الجانبين على حق دائمًا. يمكن لخدمة الأقمار الصناعية أن تجلب خيارًا حقيقيًا للأسر والشركات البعيدة التي كان لديها القليل منه. يمكن للألياف الأرضية والموجات الدقيقة واللاسلكي الثابت أن توفر مرونة محلية وزمن انتقال أقل وتوظيفًا مجتمعيًا وتكاملًا أقوى مع خدمات الطوارئ والخدمات العامة. لذلك ينبغي أن تسأل قواعد الدعم عن أي مجموعة من التقنيات تحسن بشكل أفضل التوفر والموثوقية والقدرة على تحمل التكاليف والاستمرارية. دور Bell هو إظهار أين يحسن حجمها تلك النتيجة، وليس ببساطة أين يحمي موقعًا مهيمنًا.

يبقى مزودو خدمة الإنترنت الإقليميون جزءًا من نفس الصفقة. غالبًا ما يعرفون الأسواق المحلية أفضل من المشغلين الوطنيين، لكنهم يحتاجون إلى مدخلات وصول وقواعد عادلة للمنافسة. الوصول إلى الألياف بالجملة ليس هدية للمزودين الأصغر؛ إنه محاولة سياسية لجعل قوة السوق قابلة للتنافس حيث لا يمكن تكرار مرافق الوصول اقتصاديًا. يمكن لـ Bell أن تجادل بشكل مشروع بأن الوصول بالجملة يجب ألا يدمر حوافز الاستثمار. لكن لا يمكنها أن تجادل بشكل معقول بأن منافسة الألياف يجب أن توجد فقط حيث يمكن للمنافسين إعادة بناء الميل الأخير من الصفر. الأسبقية الخمسية التي منحتها CRTC للألياف الجديدة هي محاولة واضحة لموازنة تلك الحقائق.

نقطة المراقبة الرئيسية هي اعتماد البيع بالجملة. إذا استخدم المنافسون ألياف Bell على نطاق ذي معنى، وأطلقوا عروضًا مميزة واحتفظوا بالعملاء، فسيبدو الإطار أكثر مصداقية. إذا كان الاعتماد ضعيفًا لأن الأسعار أو الأنظمة أو عمليات التركيب أو معالجة الإصلاح صعبة للغاية، فإن السياسة ستكون قد غيرت الوصول القانوني دون تغيير الوصول إلى السوق. ستتشكل سمعة Bell العامة من خلال هذا الفرق. عملاء البيع بالجملة ليسوا مجرد منافسين. إنهم أيضًا اختبارات إجهاد لقدرة Bell على تشغيل منصة بشكل عادل.

هناك اختبار إقليمي إضافي في كيفية تعامل Bell مع الأسواق حيث تتداخل الكابلات والألياف واللاسلكي الثابت والأقمار الصناعية بشكل غير متساوٍ. في المناطق الحضرية الكثيفة، قد يكون لدى العميل خيار بين ألياف Bell وإنترنت الكابل والاستبدال اللاسلكي والعروض القائمة على البيع بالجملة. في الأسواق الريفية أو الطرفية، يمكن أن يضيق الخيار العملي بسرعة. سياسة الألياف العامة التي تعمل في تورونتو أو مونتريال قد لا تعمل تلقائيًا في شمال أونتاريو أو مجتمعات الأطلسي أو الأسواق الطرفية في مانيتوبا أو مناطق السكان الأصليين والمناطق البعيدة.

لا تتحكم Bell في جميع تلك الأراضي بنفس الطريقة، لكنها تؤثر على المعيار الوطني لما يجب على مشغل كبير الإفصاح عنه بشأن التغطية وأولويات البناء ومعالجة الانقطاع وسلوك البيع بالجملة.

تؤثر الصفقة الإقليمية أيضًا على عملاء الأعمال. شركة لوجستية لديها مستودعات عبر المقاطعات، أو بائع تجزئة لديه متاجر في بلدات صغيرة، أو وكالة عامة لديها مكاتب إقليمية، أو شبكة صحية لديها عيادات ريفية تحتاج إلى اتساق عبر بنية تحتية مختلطة. يمكن لـ Bell أن تكسب هذه الحسابات بأن تكون المنسق الذي يجعل الجغرافيا غير المتساوية تبدو قابلة للإدارة. ويمكن أن تفقد الثقة إذا أخفى وعد المبيعات الوطني فجوات الخدمة المحلية. وبالتالي فإن التزام الإصلاح جغرافي. إنه يسأل ما إذا كان بإمكان Bell جعل حساب وطني يعمل في أماكن حيث الشبكة ليست حديثة بشكل موحد.

الإنفاق الرأسمالي هو انضباط وليس شعارًا

النفقات الرأسمالية هي حيث تصبح ادعاءات Bell مكلفة. أعلنت BCE عن نفقات رأسمالية للربع الأول من عام 2026 بلغت 841 مليون دولار، بزيادة 15.4% عن العام السابق، وبكثافة رأسمالية بلغت 13.6%. وقالت الشركة إن الزيادة تعكس 156 مليون دولار من الاستثمار الرأسمالي الأمريكي المركّز على توسع الألياف إلى المباني لشركة Ziply Fiber، بالإضافة إلى استثمارات لدعم مرافق Bell AI Fabric، يقابلها جزئيًا انخفاض في الإنفاق على توسع بصمة FTTP في كندا. هذه التفاصيل جوهرية. إنها تقول إن Bell لا تنفق ببساطة أكثر في كل مكان. إنها تعيد تخصيص رأس المال عبر الألياف الكندية والألياف الأمريكية والبنية التحتية للذكاء الاصطناعي.

يمكن الدفاع عن إعادة التخصيص هذه إذا أنتجت نموًا بعائد أعلى وميزانية عمومية أقوى. يمنح استحواذ Ziply لـ BCE منصة ألياف خارج كندا ومسارًا إلى نطاق ألياف أمريكي شمالي. يمكن لـ Bell AI Fabric ربط الحوسبة وخدمات الشركات بالاتصال بدلاً من ترك Bell معرضة لنطاق ترددي سلعي. قد يكون انخفاض توسع FTTP الكندي حكيمًا إذا جعلت الشروط التنظيمية أو اقتصاديات البناء أو الظروف التنافسية مشاريع معينة أقل جاذبية. لكن انخفاض معدل توسع بصمة FTTP الكندية يخلق أيضًا سؤالًا عامًا: هل سيواصل التزام شبكة Bell الكندية مواكبة طموحات الشركة في أمريكا الشمالية والشركات؟

تعتمد الإجابة على أدلة الإصلاح والصيانة والترقية. يمكن للمشغل أن يبطئ توسع البصمة مع تحسين جودة الخدمة داخل البصمة. ويمكنه أيضًا المبالغة في التأكيد على منصات استراتيجية جديدة مع السماح لمناطق الخدمة القديمة بالتدهور. أشار تقرير Bell للربع الأول من عام 2026 إلى استمرار انخفاضات الصوت والبيانات والتلفزيون القديمة، وخسائر الإنترنت في المناطق النحاسية، وقاعدة خدمات الوصول إلى الشبكة السكنية بالتجزئة التي استمرت في الانكماش. هذه الانخفاضات ليست مفاجئة. السؤال هو كيف يتم ترحيل العملاء برشاقة، وما إذا كانت المناطق النحاسية تُترك مع خدمة مقبولة أثناء الانتقال، وما إذا كانت تركيبات الألياف بالجملة والتجزئة تحدث بسرعة كافية لمنع تجربة من مستويين.

يجب أيضًا قراءة النفقات الرأسمالية جنبًا إلى جنب مع معدل ترك الخدمة ومتوسط الإيراد لكل مستخدم (ARPU). أبلغ تقرير BCE السنوي لعام 2025 عن معدل ترك مدمج للهاتف المحمول بنسبة 1.56% لعام 2025، بانخفاض 0.11 نقطة مئوية عن عام 2024، ومعدل ترك بعد الدفع بنسبة 1.22%، بانخفاض 0.11 نقطة مئوية أيضًا. يشير هذا التحسن إلى أن جهود الاحتفاظ وجودة الخدمة لم تكن تنهار بشكل إجمالي. لكن يمكن كبح معدل ترك الخدمة من خلال الخصومات والباقات والاحتكاك بالإضافة إلى الرضا. يحذر ضغط متوسط الإيراد لكل مستخدم (ARPU) في الربع الأول من عام 2026 من أن الاحتفاظ جاء بثمن.

النسخة الأكثر صحة من القصة هي انخفاض معدل ترك الخدمة مع استقرار أو تحسن متوسط الإيراد لكل مستخدم (ARPU)، وانخفاض الشكاوى وانخفاض تكلفة الخدمة. النسخة الأضعف هي انخفاض معدل ترك الخدمة الذي تم شراؤه من خلال الخصومات بينما يرتفع تعقيد الدعم.

بالنسبة للمستثمرين، هذه مسألة عائد على رأس المال. بالنسبة للعملاء، هي مسألة خدمة. بالنسبة للمنظمين، هي مسألة مصلحة عامة. يجب على Bell إرضاء الثلاثة. الشبكة التي تربح القليل جدًا ستنقص استثماراتها في النهاية. الشبكة التي تربح بشكل مريح بينما يتدهور الدعم ستجذب التنظيم وترك الخدمة. الشبكة التي تستمر في الاستثمار ولكن لا تستطيع تفسير تسعيرها ستفقد الشرعية السياسية. لذلك لا يمكن الحكم على انضباط رأس المال لدى Bell من خلال خط النفقات الرأسمالية وحده. يجب الحكم عليه من خلال النتائج المرئية لهذا الإنفاق: توفر الألياف وفترات الإصلاح ووظائف البيع بالجملة وسعة المحمول ومرونة الانقطاع وتجديد عقود الشركات وأداء دعم العملاء.

الباقات والوسائط ومسألة الدعم الخفي

ليست Bell Media محور حساب شبكة Bell Canada، لكنها تؤثر على اقتصاديات الباقة. أعلنت BCE عن ارتفاع اشتراكات Crave بنسبة 25% إلى 4.74 مليون في الربع الأول من عام 2026، ونمو الإيرادات الرقمية لـ Bell Media المرتبط بنشاط البث والرياضة المباشر للمستهلك. تمنح الوسائط Bell نفوذًا في المحتوى ومخزونًا إعلانيًا وطريقة لتجميع الأسر حول أكثر من مجرد اتصال. ويمكنها أن تجعل عرض النطاق العريض أو المحمول يبدو أكثر ثراءً دون خفض السعر المعلن بشكل مباشر مثل خصم الخطة.

المشكلة هي أن الوسائط تحمل أيضًا ضغوطًا هيكلية. واجهت أصول البث التقليدية والإذاعية تحولات إعلانية وقطع الاشتراكات وتكاليف محتوى عالية. عكست تسريحات Bell لعام 2024 وتخارجها من المحطات الإذاعية تلك الضغوط. إذا ضعفت الوسائط، يمكن أن يبدو التدفق النقدي للاتصالات داعمًا لالتزامات المحتوى. إذا تعززت الوسائط من خلال البث، فيمكنها دعم الباقات وتقليل ترك الخدمة. السؤال الاستراتيجي هو ما إذا كانت Bell Media أصلًا متميزًا يعزز اقتصاديات الاتصال، أم خط أعمال متقلب يعقد حساب شبكة مثقل بالفعل برأس المال.

بالنسبة للعميل، مسألة الباقة أكثر عملية. قد تحتفظ الأسرة بـ Bell لأن الإنترنت واللاسلكي والتلفزيون و Crave والرياضة والخصومات مرتبطة معًا. يمكن أن يكون ذلك عقلانيًا إذا كانت الباقة شفافة وموثوقة. ويصبح مشكلة إذا جعل التجميع مقارنة الأسعار صعبة أو إذا كافحت فرق الدعم لحل المشكلات عبر المنتجات. في سوق المحمول والنطاق العريض الحساس للسعر، يمكن للباقات إخفاء السعر الحقيقي لكل خدمة. سيواصل المنظمون والمدافعون عن المستهلك مراقبة ما إذا كانت خصومات الباقات تحسن القدرة على تحمل التكاليف أم تخلق فقط احتكاكًا في التبديل.

باقة Bell للشركات مختلفة لكنها مرتبطة. يمكن بيع الاتصال والأمن السيبراني والبنية التحتية للذكاء الاصطناعي وتحديث مراكز الاتصال معًا لأن المؤسسات الكبيرة تريد عددًا أقل من البائعين ومساءلة أوضح. يمكن أن تكون هذه الباقة قيمة إذا امتلكت Bell النتيجة حقًا. ويمكن أن تكون محفوفة بالمخاطر إذا توزعت المسؤولية عبر الشركاء والمقاولين من الباطن والمنصات بطرق تجعل حل الإخفاقات بطيئًا. ينبغي على المشترين في القطاع العام المطالبة بوضوح مستوى الخدمة وتقارير الحوادث وشروط حوكمة البيانات ومسارات الخروج. ينبغي أن ترحب Bell بهذا الانضباط إذا أرادت أن تُعامل كبنية تحتية استراتيجية بدلاً من مشغل سلعي.

ما الذي قد يغير الحكم

تتحسن حالة Bell Canada إذا تحركت عدة إشارات معًا. الأولى هي استقرار متوسط الإيراد لكل مستخدم (ARPU) دون ارتفاع حاد في معدل ترك الخدمة. إذا تمكنت Bell من تقليل الكثافة الترويجية مع الحفاظ على انخفاض معدل ترك الخدمة بعد الدفع، فسيرى السوق دليلاً على أن جودة الشبكة والباقات وتحسينات الخدمة لها قيمة حقيقية. الثانية هي تحسن الشكاوى. سيكون انخفاض شكاوى الفوترة والدعم والخدمة علامة قوية على أن استثمارات "العميل أولاً" تعمل. الثالثة هي وظائف البيع بالجملة. يحتاج المنافسون إلى إظهار أن الوصول إلى ألياف Bell يمكن أن يدعم عروض تجزئة حقيقية مع اقتصاديات تركيب وإصلاح وهامش مقبولة.

الرابعة هي وضوح النفقات الرأسمالية. ينبغي على Bell أن تسهل التمييز بين الصيانة وتوسع الألياف الكندي وسعة اللاسلكي والألياف الأمريكية واستثمار مراكز بيانات الشركات والإنفاق المتعلق بالوسائط. يمكن للمستثمرين تحمل إعادة التخصيص إذا فهموا منطق العائد. ويمكن لصانعي السياسات تحمل حماية الاستثمار إذا رأوا استمرار البناء الكندي وتحسينات الخدمة. ويمكن للعملاء تحمل تحولات الشبكة إذا حصلوا على خدمة موثوقة أثناء الترحيل.

الخامسة هي إثبات الشركات. نمو Bell Business Markets واعد، لكن الإشارة الدائمة هي تجديد العقود ونتائج القطاع العام القابلة للاستشهاد وأداء الحوادث السيبرانية وانضباط تسليم مراكز البيانات واعتماد العملاء بعد الإعلانات المبكرة. خطة مركز بيانات بقدرة 300 ميجاوات بالقرب من ريجينا وشراكات الذكاء الاصطناعي السيادي وعمل تحديث مركز الاتصال الفيدرالي ليست ادعاءات صغيرة. إنها تحتاج إلى أدلة تنفيذ على مدى سنوات.

السادسة هي شفافية الانقطاع والإصلاح. لقد تعلمت كندا من الإخفاقات على مستوى القطاع أن شبكات الاتصالات هي بنية تحتية حرجة. ينبغي الحكم على Bell من خلال سرعة ووضوح إبلاغها عن الانقطاعات واستعادة الخدمات ذات الأولوية وتعويض العملاء المتضررين وتحصين نقاط الضعف. لن يتم كسب حساب الشبكة المستقبلي فقط من قبل المشغل صاحب أسرع سرعات مختبرية. سيتم كسبه من قبل المشغل الذي يثق به العملاء والمنافسون والوكالات العامة عندما يتعطل شيء ما.

الخلاصة

تظل Bell Canada واحدة من أكثر شركات الاتصالات أهمية في كندا لأن حساب شبكتها يمس الأسر والشركات الصغيرة ومزودي خدمة الإنترنت الإقليميين والوكالات العامة وتوزيع الوسائط وأمن الشركات وسياسة البنية التحتية الوطنية. حجمها حقيقي. أصول الألياف واللاسلكي لديها حقيقية. دفعها للشركات أكثر مصداقية من مجرد تحول تقني عام لأنه مبني على الاتصال والعمليات السيبرانية وخطط مراكز البيانات والعلاقات الحكومية والتجارية القائمة.

لكن الحجم لم يعد يمنح Bell فائدة الشك. إنه يخلق التزامًا أعلى. يجب على مشغل وطني يعلن عن 5G+ المتقدمة وريادة الألياف والبنية التحتية للذكاء الاصطناعي السيادي أن يثبت أيضًا أن الدعم والإصلاح والوصول بالجملة والقدرة على تحمل التكاليف تتحسن. يجب على شركة تريد عقود استمرارية مع القطاع العام أن تظهر استمرارية في ثقافة خدمتها الخاصة. يجب على شركة تجادل بأن قواعد البيع بالجملة تهدد الاستثمار أن تظهر أين يصبح الاستثمار المحمي تحسينًا فعليًا للشبكة الكندية. يجب على شركة تستخدم الأتمتة لخفض التكاليف أن تظهر للعملاء أن الأتمتة تحل المشكلات بدلاً من إخفائها.

لذلك ينبغي أن يكون الحكم على Bell Canada مشروطًا. الحالة البناءة هي أن تحول Bell حجمها الوطني إلى منصة تشغيل منضبطة: ألياف حيث تعمل الاقتصاديات، ووصول عادل بالجملة حيث تتطلب اللوائح ذلك، وطيف نطاق متوسط محول إلى سعة محمول مفيدة، وخدمات شركات قائمة على احتياجات الأمن الكندي، ودعم عملاء يجعل الحساب الكبير يبدو أسهل وليس أصعب. الحالة السلبية هي أن تستخدم Bell الحجم بشكل دفاعي: توسع أبطأ للألياف الكندية، وباقات أكثر غموضًا، واحتكاك في البيع بالجملة، وضغط ترويجي على متوسط الإيراد لكل مستخدم (ARPU)، وأنظمة دعم تترك العملاء يتحملون تكلفة التعقيد.

التزام الإصلاح هو الفارق. لا تحتاج Bell إلى أن تكون أرخص مزود في كل سوق أو أسرع شبكة في كل موقع لتكون ذات أهمية. إنها تحتاج إلى جعل حجمها مقروءًا كموثوقية. إذا استطاعت فعل ذلك، فسيظل حساب Bell Canada الوطني أصل بنية تحتية قيم. وإذا لم تستطع، فإن نفس الحجم الذي كان يشير في السابق إلى القوة سيستمر في جذب الضغط التنظيمي واستياء المنافسين وترك العملاء للخدمة.