ملخص

- لا تكمن القيمة الإنتاجية لـ Stripe في التكامل السريع فقط. بل في القدرة على تحويل حدث تجاري إلى حالة دفع مقبولة، وحالة فوترة، وحالة ضريبية، وحالة احتيال، وحالة رصيد، وحالة تحويل يمكن لفرق مختلفة الاعتماد عليها.

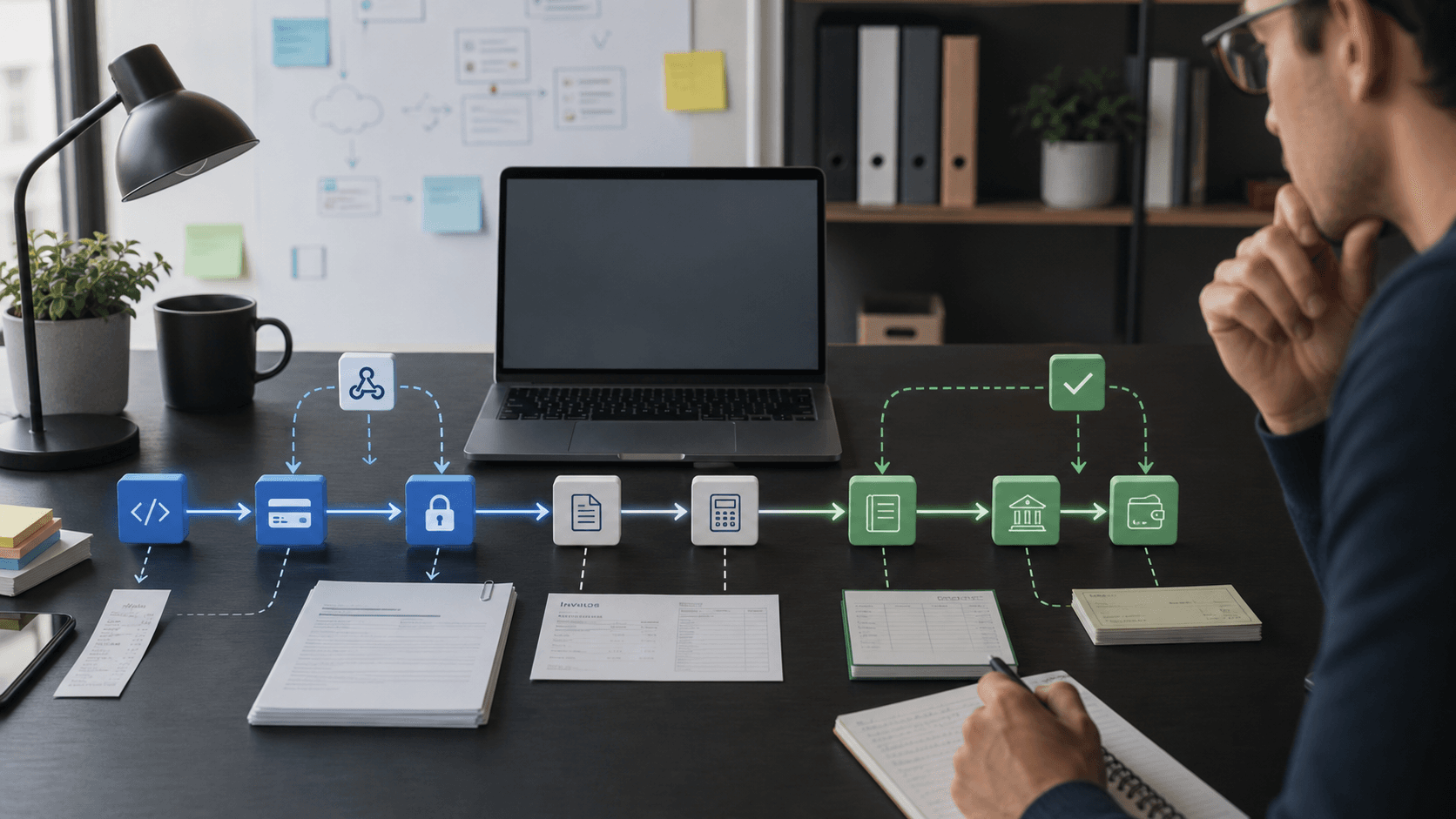

- أقوى دليل على Stripe هو اتساع نطاقها التشغيلي: المدفوعات، Billing، Tax، Radar، Connect، Treasury، Issuing، Financial Connections، والتقارير وأدوات الدعم مصممة لتقليل عدد الأنظمة المنفصلة التي يجب على الشركة تجميعها.

- المخاطر الرئيسية ملموسة بنفس القدر: ازدواجية أو فقدان webhooks، سوء فهم الإيديمبوتنس، ثغرات في التسجيل الضريبي، قرارات خاطئة في الاحتيال، ضعف الأدلة في حالات النزاع، تأخيرات التحويل، فشل وسائل الدفع الإقليمية، الاعتماد على الدعم، مفاجآت التسعير، والاحتجاز المرتبط بالهجرة.

- تدعم الوثائق العامة رأياً إيجابياً حذراً حول Stripe كمنصة لأتمتة الإنتاج، لكنها لا تثبت بشكل مستقل زمن الاستجابة، تحسين التفويض، معدل الاحتيال، جودة الدعم، الدقة الضريبية، أو تكلفة التسوية لدى التاجر. يجب قياس هذه النتائج داخل كل شركة.

الحالة المقبولة للمنصة هي المنتج

تم بناء سمعة Stripe على فكرة أن المدفوعات يجب أن تكون قابلة للبرمجة. لا تزال هذه السمعة مهمة، لكنها قد تصرف الانتباه عن السؤال الأصعب. المطور لا يشتري حقاً واجهة برمجة تطبيقات جميلة. التاجر لا يشتري حقاً نموذج دفع. فريق المالية لا يشتري حقاً لوحة تحكم. ما تحتاجه الشركة هو حالة مقبولة يمكن للجميع العمل بناءً عليها: العميل دفع، يمكن تنفيذ الطلب، يمكن تسجيل الفاتورة، يمكن تبرير القيد الضريبي، قرار الاحتيال مفهوم، يمكن تسوية التحويل، ويمكن للشركة شرح ما حدث إذا طلب بنك أو مدقق أو جهة تنظيمية أو عميل غير راضٍ.

هذا هو جوهر قيمة Stripe. تقع الشركة بين مؤسسة ومجموعة كثيفة من الأنظمة الخارجية: شبكات البطاقات، البنوك المصدرة، شركاء الاستحواذ، وسائل الدفع المحلية، الحسابات المصرفية، التحقق من الهوية، إشارات الاحتيال، القواعد الضريبية، العمليات المحاسبية، الأسواق، حالات الاشتراك، وتحويلات المنصة. Stripe لا تلغي كل هذا التعقيد، بل تقوم بتغليف جزء كبير منه وراء كائنات وأحداث ولوحات تحكم وتقارير ومسارات دعم. السؤال هو ما إذا كان هذا التغليف يزيل ما يكفي من العمل التشغيلي لتبرير الرسوم والاعتماد.

لم يعد الملف العام لصالح Stripe ملف شركة ناشئة صغيرة. تشير Stripe إلى أن الشركات التي تعمل على منصتها حققت 1.9 تريليون دولار من الحجم الإجمالي في عام 2025، بزيادة قدرها 34% عن عام 2024، وأن خدماتها المالية القابلة للبرمجة تغذي أكثر من 5 ملايين شركة بشكل مباشر أو عبر المنصات. وتذكر أيضاً أن Link يستخدمه أكثر من 200 مليون شخص. تعرض صفحتها الرئيسية الشركة كبنية تحتية مالية للإيرادات، وليس مجرد معالج بطاقات، وتدرج الدعم العالمي للعديد من العملات ووسائل الدفع، وقاعدة اشتراكات واسعة على Billing، وتوفراً تاريخياً عالياً. تظهر هذه الادعاءات الإطار المستهدف: تريد Stripe أن تكون طبقة التشغيل المالي لشركات الإنترنت.

خطر هذا الإطار هو أنه قد يمرر اتساع التكامل كدليل على النجاح التشغيلي. الاتساع وحده لا يكفي. قد تقبل الشركة دفعة دون التوفيق بينها. قد تقوم بأتمتة فواتير الاشتراك وتمنح الوصول بناءً على الحدث الخطأ. قد تفعيل حساب الضرائب وتخطئ في فهم أين تقع التزامات التسجيل والدفع. قد تستخدم تقييم الاحتيال وتفقد عملاء جيدين أو تقبل معاملات سيئة. قد تضع التحويلات في لوحة تحكم بينما تترك فريق المالية مع فجوة بين النقد المستلم والإيرادات المسجلة والرسوم المخصومة.

لهذا السبب يجب تقييم Stripe من خلال مهام الإنتاج المتكررة بدلاً من العروض التوضيحية. المعاملة الأولى أقل أهمية من المحاولة الألف. مسار الدفع أقل أهمية من webhook المتأخر، الحدث المكرر، الفاتورة المدفوعة جزئياً، الخصم المصرفي غير المتزامن، التحويل الفاشل، الاعتراض على الخصم، تقرير رصيد نهاية الشهر، والتصدير الضريبي الذي يظهر بعد اكتمال المعاملة. يكون النظام قيماً عندما تكون هذه الإخفاقات العادية قابلة للملاحظة والاسترداد والتفسير.

الدفع هو آلة حالات وليس زراً

أبسط قصة عن Stripe هي أن المطور يمكنه تحصيل الأموال عبر الإنترنت. قصة الإنتاج أكثر تعقيداً لأن الدفع ليس إجراءً واحداً. قد يقدم العميل بطاقة أو حساباً مصرفياً أو محفظة أو وسيلة دفع محلية. قد يتطلب الدفع مصادقة. قد يرفضه المصدر. قد تكون وسيلة الدفع غير متزامنة. قد يتم إعادة محاولة نفس الطلب. قد يتخلى العميل عن التدفق. قد يغير حدث لاحق ما إذا كان على الشركة شحن البضائع أو منح الوصول إلى البرنامج أو محاولة تحصيل الدفع مرة أخرى.

يوجد نموذج PaymentIntent من Stripe لأن قبول الدفع الحديث قائم على الحالة. تصف الوثائق العامة PaymentIntents بأنها تتبع تدفق دفع عبر دورة حياة وتطلق خطوات مصادقة إضافية عندما تتطلب اللوائح أو قواعد المخاطر المخصصة أو سلوك وسيلة الدفع ذلك. تحذر Stripe أيضاً من أن حالة الدفع في لوحة التحكم هي ملخص وأن حالة PaymentIntent هي الكائن المرجعي لمنطق الأعمال. هذا التمييز ليس نظرياً. قد ينظر فريق مالي أو تشغيلي إلى حالة لوحة التحكم، لكن يجب على التطبيق أن يقرر ما إذا كان سيشحن أو يلغي أو يعيد المحاولة أو ينتظر بناءً على الحالة الدقيقة.

الآثار المعمارية واضحة: لا يمكن لـ Stripe تقليل تعقيد الدفع إلا إذا تعامل التاجر مع كائنات Stripe كحالة يجب تعيينها بعناية في نظامه الخاص. يجب على التكامل الناجح تخزين معرفات Stripe، وإدارة انتقالات الحالة، والتحقق مما إذا كان الحدث ينتمي إلى العميل والطلب الصحيحين، وتكييف التنفيذ مع الحالات التي تعني حقاً أن حركة الأموال آمنة بما فيه الكفاية. الخطأ هو معاملة رد الاتصال كإشعار نجاح بسيط.

توصي وثائق Stripe الآن باستخدام Checkout Sessions عالية المستوى مع Payment Element للعديد من التكاملات بدلاً من PaymentIntents المباشرة، لأن PaymentIntents المباشرة تتطلب المزيد من الكود وبعض الميزات الحديثة متاحة من خلال Checkout. هذه التوصية مهمة تجارياً. لا تبيع Stripe مجرد أوليات API؛ بل توجه العملاء تدريجياً نحو الأسطح المستضافة والمبنية مسبقاً التي تمتص المزيد من تعقيد وسائل الدفع. بالنسبة للعديد من الشركات، هذا عقلاني. قد يقلل من جهد الهندسة، ويزيد من الوصول إلى وسائل الدفع المحلية، ويبسط إدارة المصادقة. لكنه يعني أيضاً أن سيطرة التاجر تنتقل إلى مستوى أعلى.

لدى الشركة عدد أقل من تركيبات الدفع المخصصة لصيانتها، ولكن أكثر اعتماداً على اختيارات المنتج وسلوك Checkout وإيقاع إصدارات Stripe.

أفضل طريقة لرؤية المفاضلة هي فصل القدرة التقنية عن الحالة المقبولة. يمكن لـ Stripe توفير آلة حالات قوية، وواجهة دفع مختبرة، وإدارة مصادقة موثقة. لا يمكنها أن تقرر كل قاعدة عمل. يجب على التاجر دائماً أن يختار متى تصبح السلة طلباً، ومتى تصبح الفاتورة إيراداً، ومتى يصبح الاشتراك وصولاً، ومتى يصبح التحويل نقداً، ومتى تكون وسيلة الدفع المؤجلة مقبولة للتنفيذ. تعطي Stripe التاجر كائنات وإشارات. لا تعفيه من مسؤولية التعيين.

... (يتبع النص المتبقي بالعربية)