Is Tesla a good stock to buy? is tracked as a internet infrastructure institution within the internet infrastructure ecosystem.

Is Tesla a good stock to buy? has public-source relevance to network operations, governance, dependency mapping, or market structure.

Is Tesla a good stock to buy? has public-source relevance to network operations, governance, dependency mapping, or market structure.

Is Tesla a good stock to buy? is tracked as a internet infrastructure institution within the internet infrastructure ecosystem.

Public-source signals support medium-impact monitoring for infrastructure visibility and dependency analysis.

Public-source signals support medium-impact monitoring for infrastructure visibility and dependency analysis.

| 0.90–1.00 | A | High — direct sources |

| 0.75–0.89 | A/B | Strong |

| 0.55–0.74 | B/C | Medium |

| 0.35–0.54 | C/D | Weak–medium |

| 0.10–0.34 | D | Weak signal |

| 0.00–0.09 | D | Internal monitoring |

多个公开来源

- 2024年特斯拉股价下跌约30%,交付量和利润预期下降。投资者不禁要问:“特斯拉股票值得买入吗?”

- 尽管面临挑战,特斯拉仍在创新,重点发展Model 2、FSD 12和4680电池以推动未来增长。

- 面对市场不确定性,特斯拉在电动汽车充电市场、保险业务和太阳能行业保持强势地位,得益于稳健的财务状况和华尔街分析师的乐观预测。

2024年特斯拉股价下跌约30%,分析师预测2024年汽车交付量可能低于去年,第一季度财报前利润预期也在下降。 另见: Ziggo集团任命领导人,备战2027年阿姆斯特丹上市.

在2023年结束后,华尔街的共识表明,特斯拉2024年的盈利预计将大幅低于前一年,这意味着这只成长型股票将再迎下滑的一年。据FactSet数据,分析师目前预计特斯拉2024年每股收益仅为2.70美元,较2023年的3.12美元下降了超过13%。 另见: Alejandro Estua.

自2023年底以来,华尔街对特斯拉2024年每股收益的共识预期已下降了30%。随着特斯拉计划于4月23日公布财报,分析师可能刚刚开始下调其盈利预测。 另见: 亚历杭德罗·曼佐.

展望未来,据FactSet报道,华尔街分析师普遍预计特斯拉2025年每股收益为3.70美元,低于2023年底预测的5.29美元。 另见: 亚历杭德罗·埃尔南德斯.

在分析师等待第一季度财报、电动汽车需求和汽车毛利率更新之际,投资者最关心的问题仍然是:特斯拉股票是否值得买入? 另见: 亚历杭德罗·加尔萨.

相关阅读:大家都在用哪款AI语音生成器?

特斯拉2023年第四季度财报未达预期

此前,特斯拉交出了一份平淡的“成绩单”。根据该公司第四季度财报,2023年第四季度,特斯拉交付了484,500辆汽车,创历史新高;全年交付180.86万辆,同比增长38%,“最后一刻”实现了马斯克的年度交付目标。 另见: Alejandro Guerrero.

由于过去的辉煌,投资者对埃隆·马斯克和特斯拉抱有很高期望。这份报告未能达到他们的预期。财报发布后,特斯拉股价单日下跌12.13%,创下2020年以来最大单日跌幅。即使在撰写本文时,特斯拉股价较财报发布前仍继续下跌超过8%至187美元,最新总市值为5941亿美元。

从财务角度看,特斯拉的销售目标按计划完成,总营收创下新高,这本应值得庆祝。然而,营收增长放缓和毛利率持续下降令华尔街失望。特斯拉2023年第四季度毛利率降至17.6%,营业利润率8.2%,回落至汽车行业平均水平;尽管净利润达到79亿美元,但这主要归功于一次性59亿美元的非现金税收退还。 另见: Alec Gramont.

与此同时,特斯拉对2024年的指引也有些令人失望,销售增长预计将大幅低于2023年的38%,进一步增加了特斯拉面临的不确定性。 另见: AI芯片通胀:设备制造商受挤压,影响超越数据中心.

在交付量方面,特斯拉达到了目标。全年交付180万辆电动车,第四季度交付48.45万辆,同比增长19.5%。

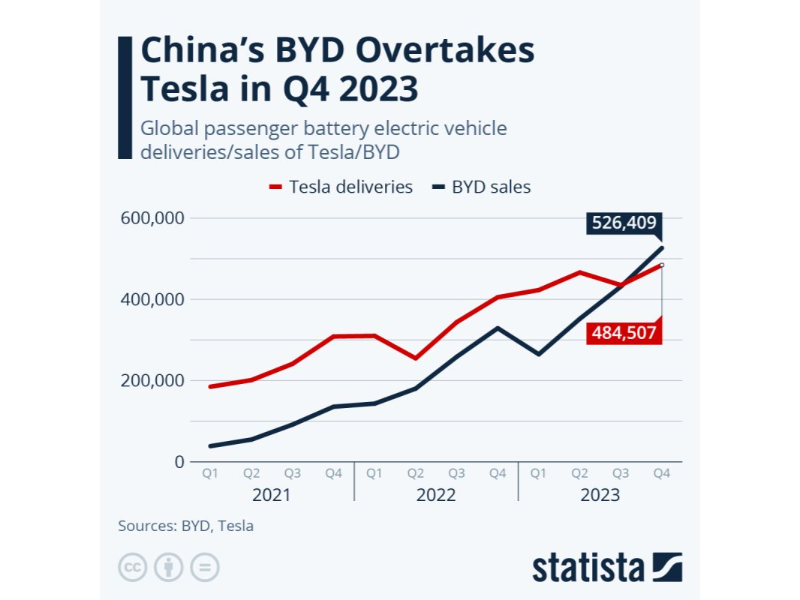

尽管创下了交付纪录,特斯拉在第四季度失去了全球最大电动汽车制造商的地位,被比亚迪超越。比亚迪季度销量首次超过特斯拉,达到52万辆。然而,特斯拉12月份在中国生产的电动汽车销量增长了近70%。

尽管这一威胁不可否认,促使马斯克呼吁设置贸易壁垒,以防止中国电动汽车公司在全球市场上超越其他公司,但特斯拉已表示准备通过升级Model Y和降价来应对挑战。

特斯拉走“精品路线”模式

众所周知,特斯拉走的是“精品路线”模式,定位类似于苹果手机。目前仅提供五款车型,以Model 3和Model Y为主力,价格区间主要在3万至6万美元。价格更高的Model S、Model X和Cybertruck对销量的影响相对较小。这种产品定位在一定程度上限制了特斯拉在更广泛市场的渗透。

尽管中国新能源汽车市场正在快速发展,但海外市场的新能源汽车面临着高通胀和市场需求下降等严峻挑战。这对高度国际化的特斯拉来说是一个重大挑战。

与此同时,由于价格高昂以及充电便利性和续航焦虑等问题,海外买家对纯电动汽车仍持观望态度,令许多消费者望而却步。

值得注意的是,全球最大的租车公司赫兹(Hertz)计划出售约2万辆电动汽车,占其电动汽车车队的三分之一,原因是电动汽车维修成本高且转售价值低于预期。这对赫兹来说是一个重大转向,该公司曾在2021年承诺购买10万辆特斯拉汽车。

特斯拉的未来取决于三大支柱:Model 2、FSD 12和4680电池

埃隆·马斯克解释说:“我们目前处于两大增长浪潮之间。我们专注于确保下一波浪潮得到良好执行,由下一代汽车、储能、完全自动驾驶等项目推动。”

特斯拉的下一代汽车计划在奥斯汀超级工厂生产,将命名为Model 2,定价约2.5万美元,旨在成为最经济实惠的纯电动汽车(BEV)之一。然而,实际成本能否低至2.5万美元还有待观察,因为马斯克和特斯拉的承诺往往超出实际结果。

Model 2的意义更多在于其制造工艺,而非对BEV市场的影响。所谓的“超级铸造”技术旨在取代将金属部件焊接成一体式车身的传统方法,有可能大幅节省成本。

以相对适中的价格将Model 2推向市场并产生收入并不容易,即使对马斯克本人来说也是如此。

尽管特斯拉被誉为全球顶级纯电动汽车制造商,但其在汽车行业的软件实力在行业外并未得到充分认可,竞争对手正在奋力追赶。特斯拉是集中式车辆计算的先驱,也是空中下载(OTA)软件更新的主要推动者——这些都构成了业界最新的流行词:“软件定义汽车”。

在不久的将来,汽车制造商将越来越多地通过订阅模式提供某些车辆功能,这些功能可以通过OTA添加或删除,在初始销售或租赁之外创造额外的收入机会。

特斯拉最新的完全自动驾驶(FSD)软件FSD12可以通过OTA激活。目前的FSD11套件售价高达1.5万美元。FSD12正在由特斯拉员工和少数客户进行beta测试,早期反馈褒贬不一。

FSD12的推出意义重大,因为特斯拉从人工编写的计算机代码系统作为自动驾驶的基础,转向了人工智能或机器学习系统。特斯拉的Dojo超级计算机使用从特斯拉车辆真实驾驶中提取的数百万张视觉图像来训练FSD12。

马斯克设想了一个充满自动驾驶特斯拉汽车的世界——没有方向盘和其他控制装置的机器人出租车为车主赚钱——但这一天尚未到来。尽管特斯拉近期转向人工智能可能是朝这个方向迈出的又一重要步伐,但一些购买搭载FSD12车辆的自动驾驶爱好者也支持这一宏伟愿景。

分析师称FSD可能创造数十亿美元年收入

高盛分析师估计,FSD可能创造数十亿美元的年收入,未来几年甚至可能更多。

特斯拉财务表现依赖的第三个关键支柱是其4680锂离子电池,该电池取代了之前的电池,于2020年9月首次亮相并一直在推广中。4680指的是直径46毫米、长度80毫米的圆柱形尺寸,正成为新的行业标准,并被其他制造商(包括比亚迪)采用。新电池是特斯拉Cybertruck动力系统的关键组成部分。

据中国电池公司Evlithium称,特斯拉的4680电池相比前代产品具有更高的功率密度、能量密度、更好的热性能和更低的成本。

先进电池面临的最大挑战之一是制造工艺。微小的缺陷可能导致过热、功率下降和不适用于车辆。在最新的财报电话会议上,特斯拉高管表示,电池产能爬坡进展顺利,这对满足Cybertruck需求至关重要。

特斯拉股票值得买入吗?

在分析了特斯拉股价的大幅下跌后,让我们审视一下这家公司本身是否仍具有投资价值。

特斯拉在美国充电基础设施中排名第二,拥有33,000个充电点,主要由三级充电桩组成,这使其成为电动汽车(EV)充电市场的主导者。该细分市场预计将实现36%的显著增长率,反映了全国对电动汽车日益增长的需求。

关于特斯拉的潜在收入来源,其保险业务前景可期,预计将贡献高达30%的公司利润。尽管初期面临网站崩溃、依赖车辆数据评估安全评分以确定保费等挑战,但有人推测特斯拉的保险业务在某个时间点可能创造约2500亿美元的收入。目前,全球汽车保险市场预计将以约7.38%的复合年增长率增长。

此外,特斯拉还涉足太阳能领域,提供太阳能电池板、太阳能屋顶、组串式逆变器和电池等产品,预计到2029年全球增长率将达到6.9%。

特斯拉财务状况健康

特斯拉财务状况健康。总债务以每年-9.5%的速度下降,而现金储备每年飙升127.3%——这在资本密集型行业中实属罕见的壮举。从2023年第二季度到2023年第四季度,现金储备增长了26%,而总债务减少了约10%。

此外,自2017年以来,自由现金流(FCF)以每年59.6%的速度增长。在我之前的文章中,这一指标为51亿美元,但随后飙升至95亿美元,增长了86%。然而,值得注意的是,这一显著增长主要归功于57亿美元的税收优惠。

自由现金流利润率自然从5.5%上升至9.8%,更接近2020年以来记录的利润率。

华尔街分析师认为,特斯拉的公允价值预计为311.12美元,上涨潜力为67%。此外,如果股权部分继续以2017年至2023年期间观察到的相同速度增长,未来股价可能达到约666.51美元。这一预测意味着到2029年的年回报率约为43%。

运营领域

Is Tesla a good stock to buy? 的公开档案基于可见角色、运营背景和相关报道。

- 公开角色: Is Tesla a good stock to buy? 通过公开角色、服务背景和可复核资料进入 BTW 的观察范围。 证据基础: Is Tesla a good stock to buy? article record; Is Tesla a good stock to buy? article record

- 运营面: Market 与 Asia Pacific 构成该机构档案的公开语境。 证据基础: Is Tesla a good stock to buy? article record; Is Tesla a good stock to buy? article record

时间线

- Is Tesla a good stock to buy? 公开档案更新

公开报道将 Is Tesla a good stock to buy? 记录为需要按角色、运营语境和证据继续观察的主体。

概要

- 名称: Is Tesla a good stock to buy?

- 类型: Internet infrastructure institution

- 所在地: Asia Pacific

- 档案重点: Institution

功能说明

- 公开记录可用于跟踪其角色、服务和关键关系。

重要性

- Public-source signals support medium-impact monitoring for infrastructure visibility and dependency analysis.

- 运营关键性: Medium

- 时间范围: Next quarter

关注事项

- 监测重点是经核实的服务连续性、治理变化和关系信号。

跟踪经验证的来源更新、角色变化和当前公开证据。

Public-source signals support medium-impact monitoring for infrastructure visibility and dependency analysis.

长期相关性取决于经验证的运营、政策和关系变化。

会员简报

深度档案背景

登录后可解锁完整档案简报和来源说明。

公开视角

Is Tesla a good stock to buy? 的公开解读限于可见角色、运营语境和有证据支撑的关系。

观察点

- 新的公开角色、合作、产品、政策或市场披露。

- 涉及具名组织或人物的已验证关系变化。

限制说明

- 私人或未经验证的说法不进入公开视图。

常见问题

为什么收录 Is Tesla a good stock to buy??

Is Tesla a good stock to buy? 有公开证据显示其与数字基础设施、治理或市场报道相关。

这个档案的公开部分是什么?

公开层覆盖可见角色、运营语境、关联主体和有证据支撑的观察点。

读者接下来应关注什么?

读者应关注有来源支持的角色变化、新合作、监管暴露、运营扩张或会改变公开评估的证据。