Resumo

- A Jones Lang LaSalle Ltd é melhor compreendida como a empresa operacional no Reino Unido de um grupo global de serviços imobiliários comerciais, não como uma operadora de telecomunicações ou proprietária de infraestrutura de nuvem. Seu registro no RIPE NCC documenta o contexto de governança de recursos numéricos e a geografia da área de serviço; não prova que a empresa do Reino Unido vende serviços de ISP, trânsito, registro ou rede gerenciada.

- O proprietário do downside é dividido. Em uma interrupção, clientes e proprietários de edifícios sofrem a paralisação imediata do serviço, enquanto a JLL absorve atritos contratuais, custos trabalhistas, trabalhos de remediação e danos à confiança. Em um ciclo de obsolescência, fornecedores de nuvem hyperscale, software e data center estão em melhor posição do que a JLL para possuir o upside dos ativos físicos.

- As contas do Reino Unido mostram um negócio de serviços com alta intensidade de pessoal, com faturamento de £471,8 milhões em 2024, lucro operacional de £42,9 milhões, 3.145 funcionários em média e £391,1 milhões em custos de pessoal. Essa estrutura de custos torna a subutilização e a pressão sobre taxas mais importantes do que ativos de telecomunicações obsoletos.

- O julgamento melhoraria se a JLL mostrasse que seus dados de construção, ferramentas de edifícios inteligentes, recursos gerenciados pelo RIPE e trabalho de consultoria em data center criam custos de troca mensuráveis para os clientes que os concorrentes não conseguem replicar. Enfraqueceria se a concentração em nuvem, a pressão de compra dos clientes ou a fraqueza do mercado imobiliário empurrassem mais valor para fornecedores maiores e para longe das taxas de serviço.

O Proprietário do Downside Não É a Pegada Visível

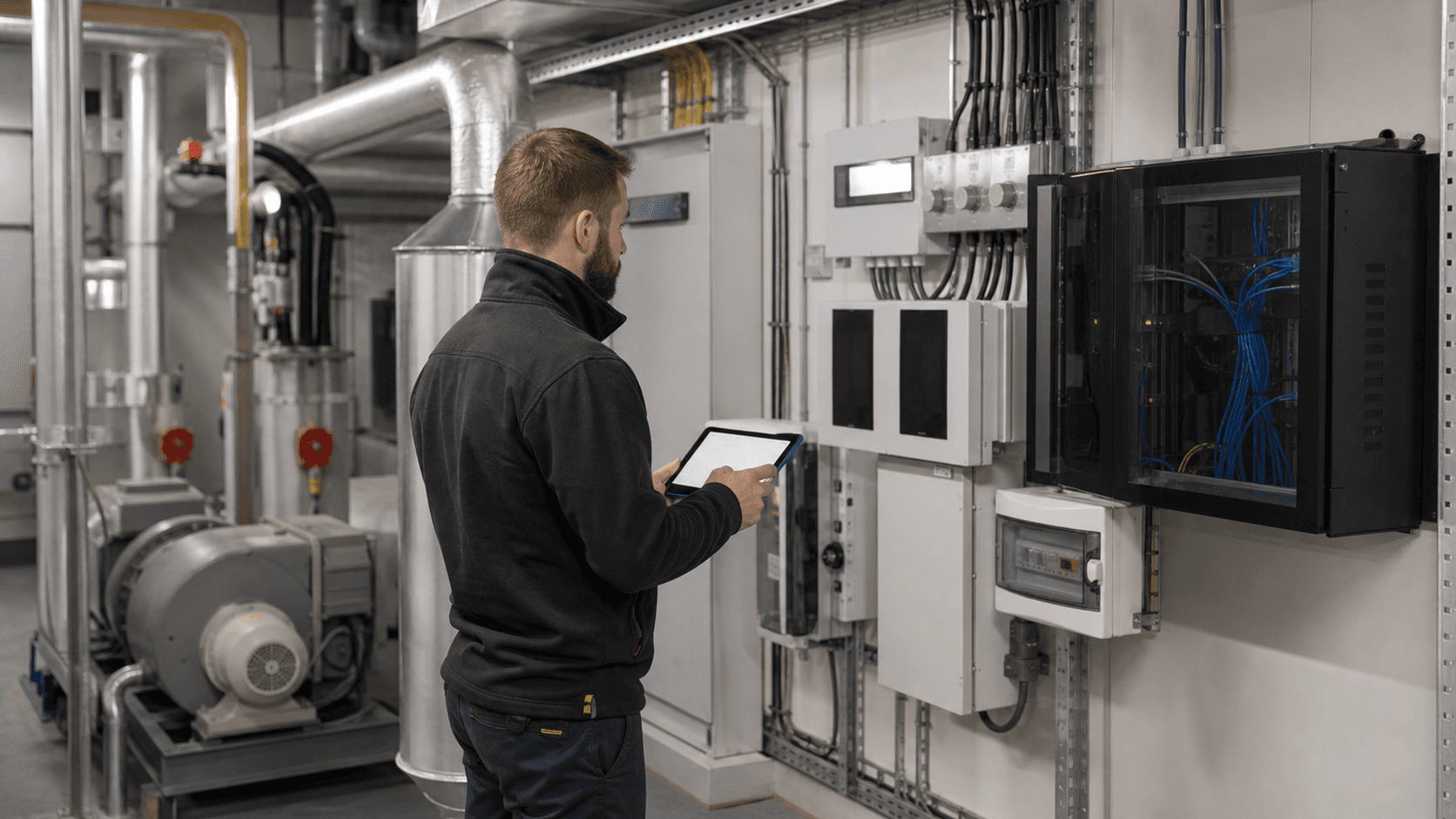

O downside de infraestrutura na Jones Lang LaSalle Ltd começa com um problema de alocação. Uma empresa de serviços imobiliários pode parecer estar próxima de infraestrutura crítica porque gerencia escritórios, aconselha sobre locais de data center, executa programas de facilities, usa ferramentas de edifícios inteligentes e participa da governança de recursos numéricos da Internet. Nenhum desses fatos, por si só, significa que ela possui um ativo de infraestrutura defensável.

A questão econômica é mais restrita: quando essa infraestrutura é subutilizada, interrompida ou torna-se obsoleta, de quem é a demonstração de resultados ou o balanço que absorve a perda?

Para a JLL, a resposta muda por camada. Os proprietários dos edifícios geralmente possuem as instalações físicas e muitos dos ativos de plantas de longa duração. Os ocupantes corporativos arcam com a interrupção dos negócios se locais de trabalho, armazéns, laboratórios ou pregões não puderem funcionar. A JLL possui a promessa de serviço, o cronograma de mão de obra, o processo de escalonamento, o relacionamento com o cliente e o risco de que um histórico de entrega fracassado comprima as taxas futuras.

Os fornecedores upstream possuem grande parte da capacidade de nuvem, software, rede e data center que torna o local de trabalho moderno mensurável e gerenciável remotamente. A controladora JLL possui os gastos com tecnologia em nível de grupo, decisões de aquisição, perfil de crédito e marca.

Essa divisão é importante porque o controle visível não é o mesmo que a economia residual. Um gerente de facilities pode despachar engenheiros, monitorar sistemas prediais e coordenar fornecedores sem possuir o imóvel ou a plataforma digital subjacente ao fluxo de trabalho. Um consultor imobiliário pode vender expertise em data center sem possuir os contratos de energia, transformadores, rotas de fibra ou capacidade de servidor que decidem se uma instalação se torna estrategicamente escassa. Um membro do RIPE NCC pode aparecer em registros de recursos numéricos sem ser um provedor de conectividade pública.

O ponto relevante para o investidor não é que a JLL não tenha exposição a infraestrutura. É que grande parte do upside durável está com clientes que possuem o patrimônio, fornecedores de tecnologia que operam plataformas ou proprietários especializados de data center que comprometem capital em escala.

Portanto, o artigo trata a infraestrutura como uma superfície de controle, não como uma classe de ativo única. A superfície de controle inclui plantas prediais, ordens de serviço de facilities, dados do local de trabalho, análises hospedadas em nuvem, recursos de rede locais, contratos de fornecedores, compra de energia, consultoria em data center e obrigações de continuidade do cliente. Esse é um perímetro operacional amplo, mas não é automaticamente um fosso econômico. Um fosso exige poder de precificação, lock-in do cliente, dados proprietários, direitos técnicos escassos ou ativos de capital cujos retornos sobrevivam à concorrência.

As evidências disponíveis apontam, em vez disso, para uma empresa de serviços qualificada, grande e intensiva em mão de obra, tentando transformar dados e alcance operacional em uma melhor combinação de margens.

Identidade, Limite e a Empresa Operacional do Reino Unido

A Jones Lang LaSalle Ltd é uma empresa privada limitada do Reino Unido, registrada na Companies House sob o número 01188567. Sua sede registrada é 30 Warwick Street, Londres, W1B 5NH, e a empresa está ativa. A Companies House lista sua natureza de negócios como agências imobiliárias e gestão de imóveis com base em taxa ou contrato. O mesmo número registrado aparece nas informações corporativas da JLL voltadas para o Reino Unido, que afirmam que a JLL é o nome comercial da Jones Lang LaSalle Limited.

O limite legal é, portanto, a empresa operacional do Reino Unido, mesmo que a marca pública, a estratégia de tecnologia e a alocação de capital estejam dentro do grupo mais amplo Jones Lang LaSalle.

Essa distinção é essencial. A empresa do Reino Unido não é a mesma unidade econômica que a controladora listada na NYSE, Jones Lang LaSalle Incorporated, mas está dentro da arquitetura operacional e financeira desse grupo. Os materiais globais da JLL descrevem a controladora como uma empresa de serviços imobiliários comerciais e gestão de investimentos que opera em mais de 80 países com mais de 113.000 funcionários no final de 2025. A controladora reportou receita anual de cerca de US$ 26,1 bilhões para 2025, e seu relatório de segmentos globais coloca o maior peso de receita nos serviços de gestão imobiliária.

As contas estatutárias do Reino Unido restringem a visão. Para o exercício encerrado em 31 de dezembro de 2024, a Jones Lang LaSalle Ltd reportou faturamento de £471,796 milhões, ante £426,758 milhões em 2023. O lucro operacional subiu para £42,880 milhões, de £2,509 milhões, e o lucro do exercício financeiro atingiu £46,757 milhões. A empresa registrou 3.145 funcionários em média, ante 3.301 um ano antes, com custos totais de folha de pagamento de £391,064 milhões.

No balanço patrimonial, tinha ativos circulantes de £537,983 milhões, passivos circulantes de £257,993 milhões, ativos líquidos de £438,297 milhões e caixa em bancos e em mãos de apenas £1,356 milhão.

Esses números descrevem um negócio de serviços e capital de giro, não um balanço de infraestrutura física. Os custos com pessoal são grandes em relação ao faturamento. As contas a receber dominam os ativos circulantes. O caixa é modesto em relação ao tamanho da demonstração de resultados. O relatório estratégico diz que a empresa depende de fundos previamente fornecidos pela Jones Lang LaSalle Incorporated, a controladora final, para capital de giro, e que os diretores discutiram suporte com a controladora. Isso não implica dificuldades; os diretores adotaram a base de continuidade operacional.

Significa que a propriedade do downside não pode ser analisada apenas no nível da empresa do Reino Unido. Se as operações do Reino Unido precisarem de flexibilidade de financiamento, o suporte do grupo faz parte da história de resiliência.

O limite operacional também é liderado por serviços. O relatório estratégico do Reino Unido diz que a empresa continua a desenvolver seus negócios no Reino Unido e a fornecer serviços a empresas coligadas do grupo. Ele atribui o aumento do faturamento em 2024 aos volumes de transações nos mercados de capitais e de arrendamento, à medida que a volatilidade das taxas de juros se acalmou e a confiança dos investidores melhorou. A discussão de riscos arquivada destaca menor atividade de aquisição e alienação, valores imobiliários mais fracos, pressão competitiva, liquidez, câmbio, crédito e riscos relacionados ao clima.

Esses são riscos de serviços imobiliários. Eles não são o perfil de risco de uma operadora construindo uma rede de fibra, de um proprietário de data center financiando capacidade em megawatts ou de um operador de nuvem depreciando ativos de computação.

O Que a Evidência de Infraestrutura Realmente Prova

A evidência do RIPE NCC é importante porque muda o nível de confiança em torno do limite operacional digital da JLL, mas deve ser lida com cuidado. O RIPE lista a Jones Lang LaSalle Ltd como membro na lista do Reino Unido, com o mesmo endereço da Warwick Street, e mostra áreas de serviço incluindo Alemanha, França, Grã-Bretanha e Itália. O RIPE se descreve como o Registro Regional da Internet para a Europa, Oriente Médio e Ásia Central, registrando endereços IP e ASNs e atendendo membros que incluem provedores de serviços de Internet, organizações de telecomunicações e outras empresas que gerenciam sua própria infraestrutura de rede.

Isso é evidência de contexto de governança de recursos numéricos. Não é evidência de que a Jones Lang LaSalle Ltd seja um provedor de banda larga no varejo, uma rede de trânsito IP, uma plataforma de nuvem, um registro ou um negócio de rede gerenciada. Uma grande empresa com escritórios, clientes, sistemas e plataformas de dados distribuídos pode ter razões legítimas para gerenciar recursos numéricos ou manter a filiação sem transformar essa capacidade administrativa em um produto público de telecomunicações.

Portanto, o artigo trata o registro do RIPE como um marcador da seriedade da infraestrutura empresarial, não como prova de um modelo econômico semelhante ao de operadora.

A evidência real de infraestrutura está em camadas ao redor do patrimônio imobiliário. A JLL comercializa serviços de data center em seleção de locais, aquisição de terrenos, colocation, desinvestimento, gestão de facilities e compra de energia. Sua página global de data center alega experiência em todo o ciclo de vida do data center, mais de 340 locais de data center gerenciados ativamente em todo o mundo, mais de 3,0 GW de transações de colocation concluídas e US$ 315 bilhões em transações globais de mercados de capitais.

Esses números apoiam a conclusão de que a JLL trabalha em torno da demanda por infraestrutura digital, especialmente onde imóveis, energia e serviços operacionais se encontram.

A mesma evidência também limita a conclusão. Aconselhar sobre transações de data center, gerenciar instalações e apoiar a compra de energia não é o mesmo que possuir os data centers, direitos de interconexão de energia ou plataformas de nuvem. Na verdade, a perspectiva global de data center 2026 da JLL ressalta que a demanda por capital intensivo do setor está sendo impulsionada pela expansão da IA e da nuvem hyperscale, com quase 100 GW de nova capacidade de data center esperados entre 2026 e 2030 e até US$ 3 trilhões de investimento necessários até 2030.

Esses são requisitos de capital muito além de uma subsidiária de serviços imobiliários do Reino Unido. A JLL pode ganhar taxas e construir expertise em torno desse ciclo de investimento, mas não é a principal proprietária de balanço da maior parte dessa capacidade.

A evidência tecnológica aponta na mesma direção. A JLL comercializa a Azara como uma plataforma de dados e insights imobiliários com 1,75 bilhão de pés quadrados catalogados e 150.000 propriedades capturadas em mais de 4.000 cidades. Ela comercializa uma Plataforma de Edifícios Inteligentes para integração IoT, análises, gestão automatizada de edifícios, manutenção preditiva e otimização de energia. Ela comercializa o JLL Falcon como uma plataforma de IA construída para imóveis comerciais.

Essas ferramentas podem aumentar a qualidade do serviço e aumentar o atrito de troca se os clientes confiarem na JLL para dados confiáveis de construção, fluxo de trabalho de fornecedores e insights operacionais. Mas a computação subjacente, armazenamento, modelo de segurança e ecossistema de software empresarial permanecem expostos à economia dos provedores de nuvem e fornecedores especializados de software.

Essa é a principal distinção de infraestrutura. A JLL pode controlar o fluxo de trabalho e os insights na camada de serviço; raramente controla a pilha completa de capital por baixo. A filiação da empresa do Reino Unido ao RIPE, os serviços imobiliários, as ferramentas de dados e o trabalho de consultoria em data center mostram proximidade com a infraestrutura digital. Eles não mostram um ativo de telecomunicações economicamente defensável por si só.

A questão da defensabilidade depende se a camada de serviço gera receita recorrente e de alta retenção e poder de precificação mensurável, apesar da pressão de compra dos clientes e da concentração de fornecedores.

O Modelo de Negócios Transforma Edifícios em Obrigações de Serviço

O modelo de negócios da JLL é transformar a complexidade imobiliária em serviços de aconselhamento, transações, gestão e operação. O Formulário 10-K de 2025 do grupo controlador relata cinco segmentos para aquele ano: Serviços de Gestão Imobiliária, Consultoria de Arrendamento, Serviços de Mercados de Capitais, Gestão de Investimentos e Soluções de Software e Tecnologia.

Os Serviços de Gestão Imobiliária contribuíram com cerca de US$ 20,0 bilhões da receita de 2025, muito maiores do que a Consultoria de Arrendamento com cerca de US$ 3,0 bilhões, Serviços de Mercados de Capitais com cerca de US$ 2,4 bilhões, Gestão de Investimentos com cerca de US$ 450 milhões e Soluções de Software e Tecnologia com cerca de US$ 232 milhões. A receita total foi de cerca de US$ 26,1 bilhões.

Essa composição é importante para o risco de infraestrutura. Uma empresa que obtém a maior parte de sua receita de serviços de gestão imobiliária está exposta às operações imobiliárias em andamento, à demanda por locais de trabalho corporativos, à execução de projetos, à coordenação de fornecedores e aos resultados das instalações. Ela está menos exposta a ciclos puros de transação do que um negócio exclusivo de corretagem, mas ainda depende da saúde das decisões imobiliárias dos clientes. Um edifício parcialmente vago, com restrições de capital ou migrando para operações remotas pode reduzir a quantidade de trabalho de serviço disponível.

Um cliente que consolida sua lista de fornecedores pode pressionar as taxas para baixo. Uma plataforma de tecnologia que automatiza mais do fluxo de trabalho pode deslocar valor para longe da mão de obra, a menos que o provedor de serviços possua ou controle a ferramenta.

As contas estatutárias do Reino Unido reforçam esse ponto. A Jones Lang LaSalle Ltd divulgou todo o faturamento de 2024 como serviços profissionais e todo o faturamento por destino como Reino Unido. As contas não apresentam uma linha de receita de telecomunicações, receita de nuvem ou linha de aluguel de infraestrutura. O lucro operacional é gerado após despesas administrativas, depreciação, amortização, despesas com arrendamento de imóveis, custos de pensão, perdas cambiais e movimentos de dívidas incobráveis.

A linha de custos com pessoal é o sinal mais claro: £391,064 milhões de custos totais de folha de pagamento contra £471,796 milhões de faturamento. Um negócio de serviços de alta qualidade ainda pode criar valor com essa estrutura de custos, mas sua proteção contra downside depende de remuneração variável, duração do contrato, utilização e capacidade de precificar expertise acima do custo.

A controladora da JLL também divulga diferenças no reconhecimento de receita que são importantes para a propriedade do downside. Em alguns contratos de projeto, a JLL pode controlar serviços prestados por fornecedores terceiros e subcontratados antes de transferir ativos ao cliente, portanto os custos e reembolsos de terceiros são apresentados pelo valor bruto. Na gestão de propriedades, ela geralmente organiza serviços de fornecedores terceiros e subcontratados para propriedades de clientes, com esses custos apresentados pelo valor líquido.

Em linguagem comum, isso significa que a empresa pode estar próxima da entrega operacional sem sempre possuir o insumo de serviço subjacente. Em um caso de interrupção ou subutilização, a questão é se a JLL é principal, coordenadora, consultora ou provedora de tecnologia sob o contrato relevante.

É por isso que a questão do downside deve ser específica do contrato. Se a JLL gerencia uma instalação de cliente e uma falha de fornecedor interrompe um sistema predial, o cliente pode sofrer perda operacional, o fornecedor pode ser responsável sob seu acordo, e a JLL ainda pode enfrentar créditos de serviço, risco de renovação ou custos extras de mão de obra. Se a JLL aconselha sobre um local de data center que se torna menos valioso devido a mudanças na disponibilidade de energia, o proprietário do capital absorve o reprecificação do ativo, mas as taxas futuras e a reputação da JLL podem ser prejudicadas.

Se a plataforma de dados da JLL se tornar menos diferenciada porque os provedores de nuvem hyperscale adicionam análises mais fortes, a controladora arca com o risco de investimento em produto, enquanto os clientes se beneficiam de substitutos mais baratos.

A Economia Unitária Está Mais na Mão de Obra e nos Contratos do que no Hardware

As contas do Reino Unido tornam a economia unitária clara. O faturamento de 2024 da Jones Lang LaSalle Ltd foi de quase £472 milhões, o lucro operacional foi de quase £43 milhões e o número médio de funcionários foi de 3.145. Isso resulta em um faturamento de aproximadamente £150.000 por funcionário médio antes de considerar acordos de subcontratação, custos de suporte e alocação do grupo. Os custos com pessoal de cerca de £391 milhões dominam a base de custos. A despesa de depreciação de cerca de £12,0 milhões e a despesa com arrendamento de imóveis de cerca de £10,2 milhões são significativas, mas não são o centro de gravidade.

Um modelo intensivo em mão de obra cria um tipo diferente de downside de infraestrutura. A capacidade subutilizada não aparece primeiro como fibra ociosa, servidores inativos ou salas de colocation vazias. Ela aparece como consultores, gerentes, engenheiros, equipes de local de trabalho, analistas e pessoal de apoio subutilizados; taxas de sucesso mais baixas nos mercados de capitais e arrendamentos; pressão sobre custos fixos de escritório e tecnologia; e uma recuperação mais lenta nas contas a receber se os clientes adiarem projetos.

A base de custos pode ser flexível por meio de bônus, contratações, rotatividade, uso de fornecedores e reestruturação, mas não pode desaparecer instantaneamente sem prejudicar a entrega ao cliente.

O próprio relatório estratégico da empresa diz que a melhoria de 2024 veio do aumento dos volumes de transações nos mercados de capitais e arrendamentos, à medida que o mercado se acalmou após a volatilidade anterior das taxas de juros. Isso é positivo, mas também mostra que parte da recuperação do lucro foi cíclica. Se o próximo ciclo trouxer atividade mais fraca de aquisição e alienação, menor crescimento de aluguéis ou decisões de arrendamento adiadas, o downside não requer uma grande falha de infraestrutura.

Pode chegar por meio de menor trabalho de consultoria e transação, compras mais apertadas e apetite reduzido por transformação discricionária do local de trabalho.

Os números de segmento do grupo controlador contam uma segunda história de economia unitária. As Soluções de Software e Tecnologia geraram apenas US$ 232,3 milhões de receita em 2025 e EBITDA ajustado negativo de US$ 14,2 milhões. Esse segmento estava programado para ser fundido nos Serviços de Gestão Imobiliária para o relatório de 2026. A reclassificação não elimina o trabalho de tecnologia; sugere que a tecnologia está sendo incorporada ao motor de serviço maior, em vez de se manter sozinha como um negócio de software de alta margem.

Isso apoia a tese de que o upside tecnológico da JLL é mais crível quando protege ou expande os serviços, não quando compete diretamente com plataformas de nuvem.

O balanço do Reino Unido também aponta para a sensibilidade do capital de giro. Os devedores eram de £536,627 milhões no final de 2024, muito acima do caixa. Os passivos circulantes eram de £257,993 milhões. Os ativos líquidos eram fortes, mas o caixa em bancos e em mãos era modesto, de £1,356 milhão. Isso por si só não sinaliza fraqueza, pois grandes empresas de serviços geralmente gerenciam caixa centralmente em todo o grupo. Significa que a empresa do Reino Unido não está se apresentando como uma proprietária de infraestrutura independente e rica em caixa.

Sua resiliência vem dos lucros, da cobrança de recebíveis, do financiamento do grupo e da gestão de contratos, não da manutenção de uma grande reserva de liquidez independente.

A Capacidade Subutilizada Atinge Primeiro Pessoas, Arrendamentos e Caixa

A subutilização é o primeiro caminho do downside. Para um proprietário de data center, subutilização significa capacidade ociosa, baixa utilização de energia e compromissos de locatário atrasados. Para a Jones Lang LaSalle Ltd, a subutilização é mais provável de significar projetos de clientes desacelerando, ordens de serviço de construção caindo, equipes de consultoria esperando por negócios, mandatos de transformação do local de trabalho sendo adiados ou patrimônio de clientes encolhendo mais rápido do que os escopos de serviço podem se ajustar. A empresa não precisa possuir o edifício para sentir essa pressão.

Ela só precisa que sua base de taxas esteja atrelada aos níveis de atividade, valor da propriedade, receita de aluguel, demanda de arrendamento ou intensidade de gestão.

O relatório estratégico do Reino Unido nomeia esse risco diretamente. Um declínio na atividade de aquisição e alienação pode reduzir taxas e comissões pela intermediação de transações e financiamento. Um declínio nos valores imobiliários, desempenho da propriedade, atividade de arrendamento e níveis de aluguel pode reduzir taxas e comissões atreladas à gestão de propriedades, avaliações, aquisições, alienações, arrendamentos e financiamentos. A concorrência pode aumentar a comoditização e a pressão descendente sobre as taxas. Esses não são riscos teóricos importados de um modelo genérico de indústria.

Eles são a própria descrição arquivada da empresa do conjunto de riscos que afetam a empresa do Reino Unido.

O ângulo da infraestrutura é que as ferramentas digitais podem tanto reduzir quanto aumentar o risco de subutilização. Análises melhores, dados de edifícios inteligentes e fluxo de trabalho habilitado por IA podem ajudar um cliente a otimizar espaço, energia, manutenção e gastos de capital. Isso pode proteger a relevância da JLL mesmo que um cliente esteja reduzindo seu patrimônio. Mas essas mesmas ferramentas também podem tornar a subutilização mais visível. Um cliente com melhores dados de utilização pode fechar andares, renegociar o escopo do serviço ou relicitar o trabalho de facilities.

Quando uma camada de tecnologia revela que um edifício está com excesso de serviços, o provedor de serviços deve provar que seu insight cria economias que valem a pena pagar ou aceitar uma base de taxas menor.

A segunda questão de subutilização é a mão de obra. Como os custos com pessoal são altos, a empresa do Reino Unido precisa de volume de serviço suficiente para manter pessoas qualificadas produtivamente alocadas. Corretores seniores, gerentes de projeto, consultores de local de trabalho, gerentes de facilities e especialistas em dados não são peças intercambiáveis. Cortar muito profundamente pode prejudicar a qualidade do serviço e a receita futura; carregar capacidade excessiva pode comprimir as margens.

Portanto, o melhor proprietário do downside é a empresa que pode converter mão de obra em serviços repetíveis baseados em dados e flexibilizar recursos sem perder a confiança do cliente. A JLL tem vantagens de escala e marca aqui, mas a escala não remove o ciclo.

A terceira questão de subutilização são os recebíveis e a conversão de caixa. O 10-K da controladora adverte que o capital de giro e a liquidez podem ser negativamente afetados pela exposição a recebíveis e dívidas incobráveis. A empresa do Reino Unido também identifica risco de crédito de dívidas não pagas e diz que avalia a qualidade de crédito e relatórios públicos de clientes em potencial. Em uma recessão imobiliária, a questão prática não é apenas se a JLL ganha mandatos. É se os clientes pagam em dia, se os projetos permanecem financiados e se a JLL pode evitar transformar o crescimento do serviço em capital de giro preso.

O Risco de Interrupção Viaja pelas Instalações do Cliente, Fornecedores e Dados

O risco de interrupção é o segundo caminho do downside. Os materiais públicos da JLL em torno de edifícios inteligentes, integração IoT, gerenciamento de ordens de serviço, manutenção preditiva e plataformas de dados implicam um modelo de serviço que depende cada vez mais de fluxos de dados confiáveis dos edifícios para os aplicativos e de volta para as pessoas. Uma falha pode ocorrer em vários níveis: planta predial, controles locais, sistemas de acesso, ferramentas de ordem de serviço de fornecedores, conexões de dados, serviços em nuvem, sistemas de identidade ou escalonamento humano.

O cliente final experimenta a falha como um problema de local de trabalho, segurança, conforto, produtividade ou conformidade.

A JLL não precisa ser culpada para ter exposição econômica. Uma interrupção de tecnologia de terceiros ainda pode exigir que os funcionários da JLL respondam, comuniquem, coordenem workarounds manuais e protejam o relacionamento com o cliente. Uma falha de fornecedor pode não produzir danos imediatos se o contrato alocar responsabilidade em outro lugar, mas ainda pode afetar as decisões de renovação. Um cliente que usa a JLL para gerenciar ambientes críticos espera julgamento operacional, não apenas encaminhamento de tickets. Essa expectativa é onde vive o downside do provedor de serviços.

O 10-K da controladora discute riscos cibernéticos e operacionais em nível de grupo, e a política de divulgação de vulnerabilidades da própria JLL diz que a empresa busca proteger sistemas corporativos e dados confiados por clientes e parceiros. A discussão pública da JLL sobre segurança cibernética de gestão integrada de facilities destaca que os sistemas prediais podem afetar controle de acesso, HVAC, iluminação e elevadores, e que ataques podem interromper operações ou comprometer dados sensíveis. Essas são declarações importantes porque conectam operações imobiliárias à resiliência digital.

Elas também mostram por que o downside da infraestrutura é mais amplo do que o arrendamento de escritórios.

Orientações regulatórias apontam na mesma direção. Os princípios de segurança em nuvem do Centro Nacional de Segurança Cibernética do Reino Unido dizem às organizações para considerar a segurança da cadeia de suprimentos e o acesso de terceiros a dados ou serviços. A orientação do Gabinete do Comissário de Informações sobre os papéis de controlador e processador deixa claro que as organizações que decidem por que e como os dados pessoais são processados carregam obrigações mais pesadas do RGPD do Reino Unido do que os processadores, enquanto os processadores devem seguir as instruções do controlador.

Para um provedor de serviços imobiliários que lida com dados de edifícios, ocupantes ou locais de trabalho, o risco comercial é que os clientes esperem resiliência e conformidade mesmo quando as dependências técnicas estão fora do controle direto da JLL.

O novo regime de Terceiros Críticos do setor financeiro do Reino Unido não tem como alvo a JLL como empresa imobiliária, mas é relevante como sinal de mercado. Em julho de 2026, o HM Treasury designou grandes provedores de nuvem e tecnologia como Terceiros Críticos para o setor financeiro do Reino Unido, e o Banco da Inglaterra, PRA e FCA começaram a supervisão sob esse regime. O contexto político reflete um reconhecimento mais amplo: muitos negócios operacionais dependem de um pequeno conjunto de fornecedores de tecnologia cuja falha pode se propagar pelos clientes.

É mais provável que a JLL seja uma empresa dependente e parceira de facilities nessa cadeia do que a própria utilidade de nuvem regulamentada.

O Risco de Obsolescência Vem de Software, Sensores e Grandes Fornecedores de Nuvem

A obsolescência é o terceiro caminho do downside. Uma plataforma de serviços prediais pode perder valor se os sensores se tornarem mais baratos, os padrões abertos melhorarem, os provedores de nuvem integrarem análises semelhantes, os clientes consolidarem fornecedores de software ou os concorrentes construírem melhores dados de benchmarking. O problema estratégico da JLL é garantir que sua tecnologia torne o relacionamento de serviço mais valioso, em vez de se tornar um conjunto de recursos caro que os clientes esperam como padrão.

As alegações tecnológicas da JLL são substanciais. A Azara é apresentada como uma plataforma de inteligência de negócios imobiliários que integra dados díspares em um ambiente baseado em nuvem, com capacidades de linguagem natural e IA generativa. A Plataforma de Edifícios Inteligentes é descrita em torno da integração IoT, análises em tempo real, gestão automatizada de edifícios, manutenção preditiva e otimização de energia. O JLL Falcon é posicionado como uma plataforma de IA proprietária construída em torno de dados imobiliários comerciais e fluxos de trabalho especializados.

Essas ferramentas criam um caminho para melhores margens se reduzirem o esforço manual, melhorarem os resultados e tornarem os dados do cliente mais úteis dentro do modelo de serviço da JLL.

Mas o risco de obsolescência é visível na estrutura de fornecedores. A camada de computação, a camada de modelo, a camada de identidade e muitas ferramentas de colaboração provavelmente serão moldadas por empresas de tecnologia maiores. Revisões do mercado de nuvem do Reino Unido pela Ofcom e CMA já descreveram alta concentração entre os principais provedores de nuvem pública, barreiras à troca e preocupações com taxas de saída, interoperabilidade e licenciamento de software. Uma empresa de serviços que usa ferramentas de nuvem e IA pode se beneficiar da inovação, mas raramente controla a economia da plataforma base.

Se o custo de computação, armazenamento, movimentação de dados ou software empresarial aumentar, o provedor de serviços deve absorver, repassar ou compensar.

As finanças da controladora também alertam contra a supervalorização da economia de software independente. As Soluções de Software e Tecnologia eram pequenas em relação à receita total da JLL e apresentavam prejuízo em base de EBITDA ajustado em 2025. É possível que os gastos com tecnologia sejam racionais porque melhoram os serviços de gestão imobiliária e a retenção de clientes. Ainda não é evidência de que a JLL possui um motor de lucro semelhante a software independente do negócio de serviços. O melhor cenário é que a tecnologia reduz o custo de entrega de serviços e aumenta os custos de troca.

O cenário mais fraco é que a JLL deve continuar investindo apenas para se manter competitiva, enquanto os fornecedores de nuvem e software empresarial capturam grande parte da margem.

A obsolescência de data center cria uma questão relacionada. A pesquisa da JLL espera que quase 100 GW de nova capacidade de data center sejam adicionados entre 2026 e 2030, impulsionados pela demanda de IA e nuvem, com restrições de energia e inflação de custos de construção moldando o mercado. Se a demanda se materializar, a expertise da JLL em consultoria, gestão de facilities e energia pode ser valiosa. Se a demanda mudar geograficamente, se a disponibilidade de energia mudar, ou se clientes hyperscale construírem mais agressivamente por conta própria, as oportunidades de taxas podem se afastar dos consultores terceiros.

A JLL participa do ciclo; ela não controla a decisão total de capacidade.

O Poder dos Fornecedores Limita o Quão Defensável a Infraestrutura Pode Ser

O poder dos fornecedores é o quarto caminho do downside. O modelo de serviço da JLL depende de proprietários de imóveis, ocupantes corporativos, subcontratados, provedores de nuvem, fornecedores de software, fabricantes de equipamentos, desenvolvedores de data center, provedores de telecomunicações e fornecedores de energia. Quanto mais especializado o insumo, mais difícil é para uma empresa de serviços capturar todo o spread econômico. A JLL pode orquestrar muitos fornecedores, mas a orquestração só se torna um fosso se os clientes valorizarem a coordenação o suficiente para pagar acima das taxas de commodities.

As contas do Reino Unido mostram que a empresa reconhece despesas com arrendamento de imóveis, depreciação, custos de pensão, provisões para dívidas incobráveis e perdas cambiais. O arquivamento da controladora discute pressão na cadeia de suprimentos, disponibilidade de materiais e prazos de projetos. Para um negócio de facilities e gestão de projetos, o poder do fornecedor pode aparecer através da inflação salarial para engenheiros, escassez de subcontratados, complexidade na compra de energia, restrições de construção de data center especializado, custo de licença de software ou taxas de uso de nuvem.

Qualquer um desses pode reduzir a margem se os contratos não permitirem repasse ou se os clientes resistirem a aumentos de taxas.

O poder dos fornecedores de nuvem merece atenção especial porque está diretamente dentro da lente de economia de telecomunicações do artigo. O estudo de mercado de nuvem da Ofcom descobriu que a Amazon Web Services e a Microsoft tinham uma participação combinada de 70% a 80% dos serviços de infraestrutura de nuvem do Reino Unido em 2022, com o Google como concorrente mais próximo com 5% a 10%. A investigação final da CMA sobre serviços de nuvem concluiu que a concorrência não estava funcionando bem e recomendou ações para lidar com os danos.

Para uma empresa de serviços imobiliários que incorpora IA e análises, essa estrutura de mercado significa que trocar de provedor de nuvem, misturar fornecedores ou mover dados pode ser comercial e tecnicamente difícil.

A soberania e localidade dos dados adicionam outra restrição. A designação de data centers como Infraestrutura Crítica Nacional pelo governo do Reino Unido em 2024 e o posterior resumo de segurança cibernética e resiliência para data centers reconhecem que os data centers sustentam a atividade econômica e os serviços públicos. Isso ajuda o setor de infraestrutura digital, mas também eleva as expectativas em torno de resiliência, relatórios e segurança.

Um cliente da JLL em um setor regulamentado ou sensível pode exigir garantias mais fortes sobre onde os dados estão armazenados, quais terceiros podem acessá-los, como a continuidade é mantida e como os incidentes são tratados. A conformidade pode se tornar um ponto de venda, mas também é um custo.

O risco do poder do fornecedor não é que a JLL não tenha alavancagem alguma. Sua escala global, base de clientes e volume de compras lhe dão força de negociação. Sua expertise em data center e facilities pode torná-la uma parceira valiosa para clientes navegando em trade-offs de energia, localização e resiliência. O problema é que os fornecedores mais intensivos em capital na cadeia podem ter economias de escassez mais fortes. As plataformas de nuvem possuem ecossistemas de computação. Os proprietários de data center controlam capacidade energizada. As restrições de energia e rede podem decidir o valor do local.

O ativo defensável da JLL é conhecimento mais execução, não toda a pilha upstream.

O Risco de Demanda Depende de Ciclos Imobiliários e Escolhas Orçamentárias dos Clientes

O risco de demanda é o quinto caminho do downside. Tanto a controladora da JLL quanto a empresa do Reino Unido mostram sensibilidade aos ciclos imobiliários comerciais. Arrendamentos, mercados de capitais e avaliações melhoram quando a confiança, a disponibilidade de crédito e a atividade de transações melhoram. Eles enfraquecem quando as taxas de juros, os custos de dívida ou a incerteza dos preços dos ativos atrasam as decisões.

Os serviços de gestão imobiliária são mais recorrentes, mas ainda dependem do patrimônio ocupado, do volume de projetos, da estratégia de terceirização do cliente e da disposição de financiar mudanças no local de trabalho.

As contas do Reino Unido de 2024 mostram um ano de recuperação para faturamento e lucro, atrelado ao aumento da atividade nos mercados de capitais e arrendamentos. Os resultados da controladora de 2025 mostram momentum global mais forte, com receita total subindo para cerca de US$ 26,1 bilhões e os resultados do primeiro trimestre de 2026 mostrando crescimento contínuo da receita. Essa recuperação não remove o downside. Ela torna a questão central do artigo mais relevante: se a demanda por infraestrutura é forte, quem possui o upside, e se ela diminui, quem carrega a subutilização?

Os ocupantes corporativos podem reduzir a demanda de várias maneiras. Eles podem encolher escritórios, consolidar locais, adiar reformas, relicitar contratos de facilities, pressionar por precificação baseada em resultados ou pedir que a tecnologia reduza a equipe e as horas de manutenção. Os investidores podem adiar vendas, financiamentos e aquisições. Os clientes de data center podem mudar de geografia, requisitos de energia ou estratégia de arrendamento. Os governos podem acelerar ou desacelerar o desenvolvimento de data center através de planejamento, energia e política de segurança.

A JLL pode aconselhar em todas essas decisões, mas ainda está exposta ao volume de decisões.

O risco de demanda também difere por linha de serviço. Os Serviços de Gestão Imobiliária podem se beneficiar de clientes terceirizando operações complexas, especialmente onde energia, utilização do local de trabalho, segurança e ferramentas de dados são importantes. A Consultoria de Arrendamento e os Serviços de Mercados de Capitais se beneficiam mais diretamente da recuperação de transações. A Gestão de Investimentos depende de valores de ativos, desempenho do fundo e alocações de investidores. O software e a tecnologia dependem de adoção, integração de dados e credibilidade do produto.

Uma desaceleração que atinge apenas os mercados de capitais é diferente de uma que atinge a utilização do local de trabalho ou os gastos com nuvem, mas o downside ainda flui através de taxas e utilização.

A melhor defesa é tornar o papel da JLL mais necessário em mercados ruins, não apenas nos bons. Se os clientes usam a JLL para reduzir o consumo de energia, gerenciar edifícios críticos, renegociar custos imobiliários e prevenir falhas, a empresa pode manter relevância durante a contração. Se os clientes veem a JLL principalmente como uma consultora de transações ou coordenadora de facilities substituível, o risco de demanda aumenta rapidamente. As evidências apoiam uma visão mista: a JLL tem escala e ambição tecnológica, mas a concorrência e a concentração de fornecedores mantêm a disciplina de preços apertada.

A Concorrência Mantém Qualquer Vantagem de Infraestrutura Contestável

A concorrência é o sexto caminho do downside. A JLL opera contra grandes pares globais de serviços imobiliários, como CBRE, Cushman & Wakefield, Colliers e Savills, além de gerentes de facilities especializados, consultorias, provedores de software, consultores de energia, empresas de construção e especialistas em data center. O relatório estratégico do Reino Unido diz explicitamente que a concorrência vem não apenas do setor imobiliário, mas também de bancos de investimento, firmas de contabilidade, empresas de tecnologia e firmas de consultoria. Esse é um campo amplo, e reduz o espaço para retornos excessivos.

A evidência do concorrente mostra por quê. A CBRE reportou receita de 2025 de cerca de US$ 40,6 bilhões e destacou crescimento em negócios resilientes e transacionais. Os arquivamentos da Cushman & Wakefield descrevem serviços incluindo gestão de propriedades, gestão de facilities, serviços de facilities e gestão de projetos, com muitos contratos recorrentes e custos de troca. A Colliers reportou receita de 2025 de cerca de US$ 5,56 bilhões, enquanto a Savills reportou receita do ano completo de 2025 de cerca de £2,55 bilhões e crescimento em todas as áreas de negócios. Esses não são concorrentes marginais.

Eles podem licitar pelos mesmos clientes, contratar talentos semelhantes e investir em plataformas de dados comparáveis.

Isso não significa que a JLL não tenha vantagens. Ela tem uma grande presença global, uma marca forte no Reino Unido, relacionamentos profundos com clientes, expertise em data center, dados de mercado imobiliário e investimento em IA e ferramentas de edifícios inteligentes. Sua página global Sobre a JLL diz que atende a maioria dos principais investidores globais e metade da Fortune 500, com alta retenção. Essas vantagens são importantes quando um cliente quer um parceiro que possa operar em várias regiões, tipos de propriedade e contextos regulatórios.

O problema é que muitas vantagens são contestáveis, não exclusivas. Um cliente global pode terceirizar o trabalho entre a JLL e a CBRE. Um desenvolvedor de data center pode usar engenheiros especializados e consultores de energia. Um ocupante corporativo pode manter a estratégia com um consultor enquanto terceiriza a execução de facilities em outro lugar. Um fornecedor de software pode vender diretamente ao cliente. Um provedor de nuvem pode agregar análises à sua plataforma. Um consultor local pode competir em conhecimento e preço em um único mercado.

Os serviços adjacentes à infraestrutura da JLL devem, portanto, ser julgados por renovação, cross-sell, qualidade de dados e margem, não apenas por presença.

O risco competitivo também afeta a tecnologia. Se as ferramentas de IA e edifícios inteligentes da JLL são críveis, elas podem melhorar a qualidade do serviço e tornar os clientes relutantes em trocar. Mas os concorrentes também estão investindo. Fornecedores maiores de nuvem e software podem fornecer análises genéricas em escala. Os clientes podem não pagar um prêmio por cada camada proprietária se as economias mensuráveis não forem claras. O ônus econômico recai sobre a JLL para provar que suas ferramentas melhoram os resultados o suficiente para defender as taxas.

Sinais Não Oficiais São Úteis Apenas como Testes de Fumaça

Sinais não oficiais de mercado devem ser tratados com cautela. Sites de avaliação de funcionários, páginas de classificação de segurança e estudos de caso de fornecedores podem revelar áreas a investigar, mas não são evidências auditadas de desempenho contratual ou resiliência de infraestrutura. Superfícies de revisão pública mostram a JLL como um grande empregador com sentimento geralmente normal de grande empresa, em vez de uma bandeira vermelha clara de infraestrutura. Páginas de classificação de segurança comercializam visões de risco externas, mas não podem substituir divulgações formais.

Estudos de caso de fornecedores podem destacar uma necessidade de controle, mas são narrativas selecionadas.

Um sinal útil é que a própria política de divulgação de vulnerabilidades da JLL existe e é explícita sobre proteger dados confiados por clientes e parceiros. Outro é um estudo de caso da Netskope descrevendo os esforços da JLL para melhorar a visibilidade do movimento de dados e reduzir a exposição a riscos internos em um contexto de trabalho remoto. Essas fontes não provam que os controles são perfeitos. Elas apoiam uma afirmação mais restrita: a JLL reconhece que o movimento de dados, os aplicativos em nuvem e o acesso de funcionários fazem parte da superfície de risco.

A ausência de um sinal claro de serviço de telecomunicações público também é informativa. O registro do RIPE é real, mas as evidências públicas apontam para uma empresa de serviços imobiliários com necessidades de recursos de rede empresarial, não para uma empresa monetizando trânsito IP ou conectividade pública. Se o burburinho do mercado afirmasse o contrário, exigiria verificação através de contratos de clientes, registros de roteamento, catálogos de serviços publicados ou registros regulatórios.

A conclusão mais segura é que a evidência de recursos numéricos fortalece o perfil de infraestrutura operacional, mas não muda a identidade setorial da entidade.

Sinais não oficiais também ajudam a enquadrar o lado humano do downside. Grandes empresas de facilities e serviços imobiliários são julgadas pela competência das pessoas no local, pela velocidade de resposta, pela qualidade da coordenação com fornecedores e pela transparência da comunicação durante problemas. Uma plataforma sofisticada não resgata uma cultura de escalonamento pobre. Por outro lado, uma forte execução local pode manter a confiança mesmo quando um fornecedor falha. É por isso que a base de custos intensiva em mão de obra não é apenas uma fraqueza.

É também onde o valor é criado, se a empresa conseguir manter a expertise produtiva e alinhada aos resultados dos clientes.

O artigo não trata rumores como fatos. Trata sinais informais como perguntas: Os controles da JLL são bons o suficiente para os dados do cliente? As ferramentas de edifícios inteligentes reduzem custos de forma mensurável? Os funcionários conseguem executar contratos complexos? Os clientes estão comprando insight ou apenas mão de obra? Essas perguntas são importantes porque decidem se a camada de infraestrutura é um ativo econômico ou um custo para se manter relevante.

O Teste de Alocação de Capital é se a Tecnologia Aumenta as Margens de Serviço

O teste de alocação de capital da JLL não é se ela pode parecer tecnologicamente moderna. É se a tecnologia muda a margem, a retenção e o perfil de risco do negócio de serviços. A controladora tornou a tecnologia central em seu posicionamento público, mas as finanças de 2025 ainda mostram um segmento de Soluções de Software e Tecnologia pequeno e com prejuízo em relação ao grupo. Isso torna a integração nos Serviços de Gestão Imobiliária um movimento lógico se a tecnologia é mais valiosa como uma camada operacional incorporada.

O cenário de upside é direto. Se a Azara, a Plataforma de Edifícios Inteligentes, o Falcon e ferramentas relacionadas melhorarem a qualidade dos dados, automatizarem tarefas repetitivas, preverem falhas de equipamentos, reduzirem custos de energia, encurtarem decisões de projetos e ajudarem clientes a comparar ativos, a JLL pode converter um modelo intensivo em mão de obra em um relacionamento de serviço de maior produtividade. Nesse caso, a empresa ganha uma parcela das economias, protege renovações e aumenta a produtividade de cada profissional.

A infraestrutura se torna economicamente defensável porque o cliente depende dos dados, fluxo de trabalho e pessoas combinados da JLL.

O cenário de downside é igualmente claro. Se os clientes veem as ferramentas como requisitos básicos esperados, se as análises genéricas de nuvem alcançam, se a integração de dados permanece cara, ou se as economias vão principalmente para os clientes enquanto as taxas permanecem competitivas, o gasto com tecnologia se torna proteção de margem em vez de criação de valor. Nesse caso, a JLL deve investir continuamente apenas para não ficar para trás. O proprietário do upside seria o cliente ou o fornecedor de nuvem, enquanto a JLL possui o custo de implementação e a responsabilidade pelo serviço.

A perspectiva de data center de 2025 aguça esse teste. A demanda por IA e nuvem pode criar grandes oportunidades imobiliárias, mas a intensidade de capital é enorme. A JLL pode aconselhar, gerenciar e transacionar em torno do setor; ela não precisa possuir capacidade para se beneficiar. No entanto, os pools de taxas atrairão concorrentes, e os maiores retornos podem pertencer àqueles que controlam terrenos energizados, acesso à rede, locatários âncora de longo prazo e financiamento eficiente.

O problema de alocação da JLL é investir o suficiente em expertise em data center e tecnologia para permanecer essencial sem confundir escala de consultoria com economia de propriedade.

No nível da empresa do Reino Unido, o teste é ainda mais prático. A tecnologia ajuda o negócio do Reino Unido a converter £471,8 milhões de faturamento e 3.145 funcionários em lucro operacional repetível ao longo dos ciclos? Ela reduz o arrasto de capital de giro de projetos complexos? Ela dá aos clientes confiança no tratamento de dados e na continuidade? Ela permite que a JLL defenda preços contra CBRE, Cushman & Wakefield, Savills, Colliers, empresas especializadas de facilities e fornecedores de software? Esses são os fatos que importam mais do que a marca de qualquer plataforma individual.

O Que Mudaria o Julgamento

O julgamento atual é equilibrado, mas não neutro. A Jones Lang LaSalle Ltd tem exposição significativa a infraestrutura através de gestão de facilities, tecnologia de local de trabalho, serviços de data center, governança de recursos de rede empresarial e investimento em tecnologia em nível de controladora. Ela não tem evidências públicas suficientes para ser tratada como uma proprietária economicamente defensável de infraestrutura de telecomunicações ou nuvem.

O proprietário do downside é dividido, e a parcela da JLL no downside está concentrada na utilização de mão de obra, desempenho contratual, gastos com tecnologia, coordenação de fornecedores, capital de giro e reputação.

O julgamento melhoraria se a JLL publicasse evidências mais claras de que seus contratos de serviço no Reino Unido geram receita recorrente durável com alta retenção, preços fortes e economias mensuráveis habilitadas por tecnologia. Melhoraria se as ferramentas de edifícios inteligentes e as plataformas de dados imobiliários mostrassem redução do custo de mão de obra por pé quadrado gerenciado ou aumentassem materialmente os custos de troca do cliente.

Melhoraria se a consultoria em data center se traduzisse em contratos de gestão, energia e ambiente crítico de longo prazo, onde a JLL controla a economia de serviço recorrente, em vez de taxas de consultoria únicas. Também melhoraria se a empresa divulgasse evidências mais diretas de que seus recursos gerenciados pelo RIPE suportam a resiliência empresarial crítica em vários países sem criar dependência não gerenciada.

O julgamento enfraqueceria se os volumes de transações imobiliárias desacelerassem, a compra dos clientes pressionasse as taxas de facilities para baixo, a inflação salarial superasse os preços, os recebíveis crescessem mais rápido do que a conversão de caixa, ou a empresa do Reino Unido precisasse de maior suporte da controladora para financiar o capital de giro normal. Enfraqueceria se os fornecedores de nuvem e software empresarial capturassem mais da cadeia de valor de edifícios inteligentes, deixando a JLL para realizar integração de margem mais baixa e resposta no local.

Enfraqueceria se a demanda por data center permanecesse forte, mas o spread econômico fosse principalmente para proprietários de terrenos energizados, desenvolvedores posicionados na rede, locatários hyperscale e empresas de engenharia especializadas.

Os fatos que devem ser observados são, portanto, concretos. Primeiro, o faturamento, o lucro operacional, os custos com pessoal e o número de funcionários no Reino Unido devem mostrar se a produtividade está melhorando ou simplesmente seguindo o ciclo imobiliário. Segundo, a margem dos Serviços de Gestão Imobiliária da controladora deve mostrar se o investimento em tecnologia está melhorando a economia do serviço. Terceiro, qualquer divulgação de concentração de clientes, créditos de serviço, incidentes cibernéticos ou impairments de tecnologia mudaria a visão de risco.

Quarto, evidências de contratos plurianuais de gestão de data center e ambiente crítico apoiariam uma tese de infraestrutura mais forte. Quinto, as regras de mercado de nuvem e soberania de dados devem ser monitoradas porque decidem quanto poder de barganha permanece com os fornecedores de plataforma.

A resposta para a questão econômica central é que a Jones Lang LaSalle Ltd não carrega todo o downside da infraestrutura, mas carrega o suficiente para que investidores e clientes se importem. Ela não é a proprietária da maior parte da infraestrutura digital física. Ela é a coordenadora, consultora, gestora e provedora de serviços habilitada por dados em torno de infraestrutura que outros geralmente possuem. Quando as coisas funcionam, essa posição pode ser lucrativa porque os clientes pagam por expertise e execução sem que a JLL financie toda a base de ativos.

Quando as coisas falham ou se tornam obsoletas, a mesma posição pode ser desconfortável porque a JLL deve defender a promessa de serviço enquanto o controle mais profundo e a economia mais forte podem estar em outro lugar.