Resumo

- A pergunta útil sobre o Oschadbank não é se ele é um grande banco estatal em um país em guerra. É se uma conta no Oschadbank oferece continuidade suficiente para um aposentado, funcionário público, pequeno comerciante, família de veteranos ou família deslocada manter o dinheiro acessível durante as interrupções da guerra.

- As evidências públicas apoiam a alegação central de continuidade mais fortemente em relação à retaguarda de agências, relevância de pagamentos estatais, liquidez e participação nos sistemas de pagamento nacionais do que em relação ao tempo de atividade do aplicativo, retenção de clientes e desempenho exato de apagões no nível individual da agência.

- As próprias divulgações do Oschadbank para 2024 afirmam que o banco tinha cerca de 1.150 agências, mais de 700 com eletricidade alternativa, cinco unidades blindadas móveis em regiões de frente de batalha, UAH 431 bilhões em ativos e UAH 210 bilhões em fundos de clientes individuais, o que torna a conta um produto de acesso a serviços públicos tanto quanto um produto bancário.

- Os principais substitutos são reais: contas do PrivatBank, carteiras fintech, dinheiro, contas bancárias estrangeiras e pagamentos estatais atrasados. O Oschadbank vale a pena ser pago onde o cliente valoriza a retaguarda física e o alcance do serviço soberano mais do que a experiência mais sofisticada apenas com aplicativo.

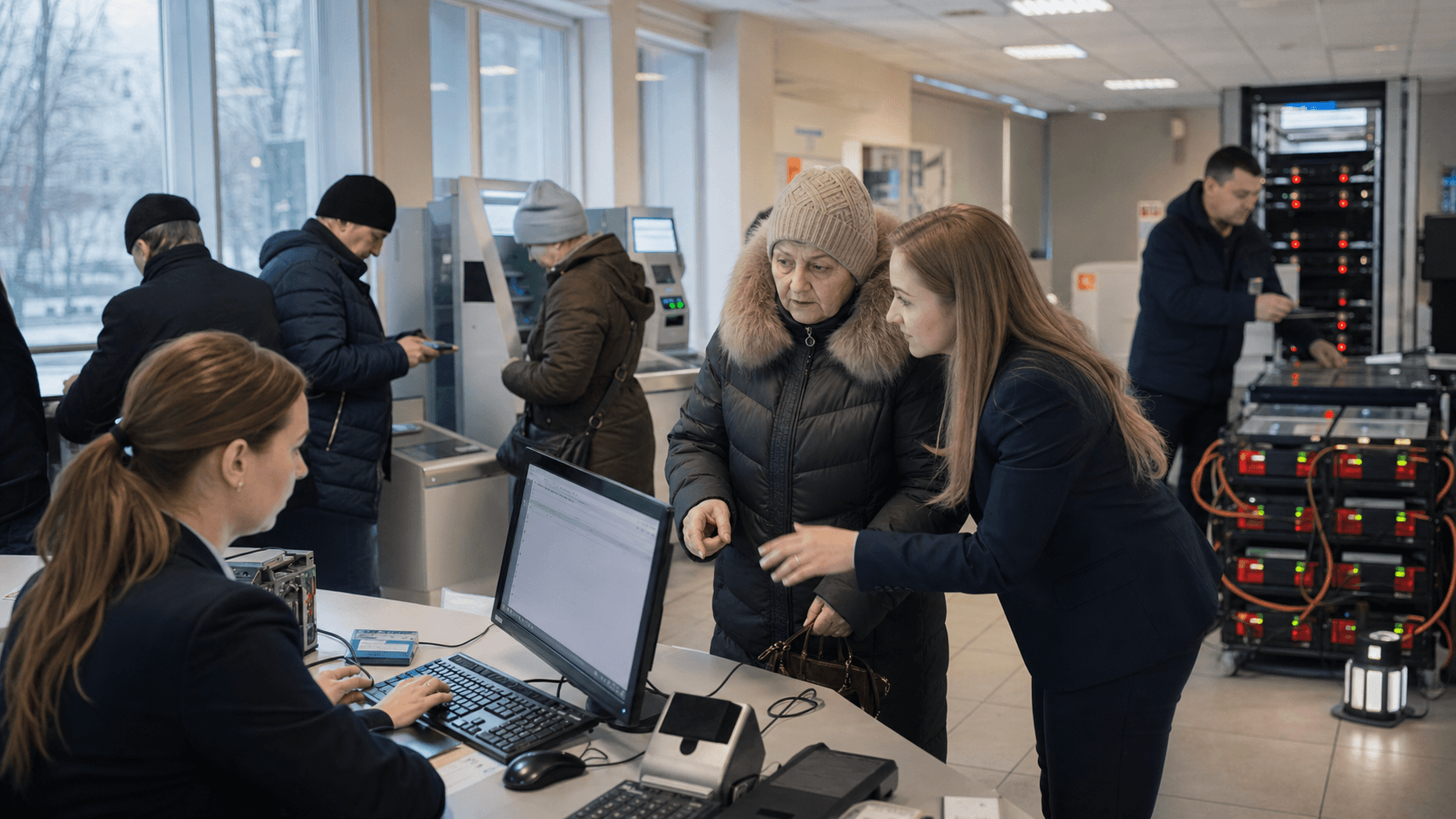

Um pagamento de pensão é o ponto de partida certo

Imagine um pagamento de pensão chegando em uma manhã de inverno após outra noite de alertas e cortes de energia. A destinatária não está perguntando se o banco tem uma campanha de marca moderna. Ela está perguntando se o dinheiro está visível na conta, se o cartão funciona em uma farmácia, se o caixa eletrônico próximo tem dinheiro, se uma agência pode ajudar se a rede telefônica falhar e se um familiar em outra cidade pode transferir dinheiro antes do próximo apagão.

Essa é a unidade econômica neste caso: não uma conta de depósito genérica, mas uma conta de acesso e retaguarda que precisa permanecer útil em condições onde o cliente não pode assumir eletricidade, dados móveis, transporte, entrega de dinheiro ou serviço administrativo calmo.

O Oschadbank é um teste útil porque seu caso público é excepcionalmente concreto. Em sua própriapágina Sobre o Banco, ele se apresenta como uma instituição de guerra que é lucrativa, líquida, operacionalmente estável e construída em torno da resiliência. A mesma página fornece números concretos para 2024: mais de UAH 18,6 bilhões em lucro antes de impostos, cerca de UAH 8 bilhões em lucro líquido, ativos de UAH 431 bilhões, fundos de clientes individuais de UAH 210 bilhões, aproximadamente 1.150 agências, mais de 700 agências com eletricidade alternativa e cinco unidades blindadas móveis servindo regiões de frente de batalha. Esses números não provam que todo pagamento de pensão é processado sem problemas. Eles, no entanto, ancoram a discussão em um banco cuja conta está sendo vendida através de escala, alcance de serviço estatal e capacidade de retaguarda, em vez de através de uma estreita história de conveniência digital.

O cliente está pagando por um pacote de promessas. Uma promessa é a liquidez: o dinheiro depositado na conta deve estar disponível quando uma família precisar de remédios, comida, combustível ou aluguel. Outra é a redundância operacional: se o aplicativo estiver lento, uma agência, caixa eletrônico, cartão de pagamento, terminal ou central de atendimento ainda pode estar disponível. Uma terceira é o mandato soberano: porque o banco é estatal e profundamente conectado ao serviço bancário público, espera-se que ele permaneça presente onde um banco puramente comercial poderia racionalmente recuar.

A quarta é a familiaridade social: muitos clientes mais velhos, beneficiários de auxílios e famílias afetadas pela guerra conhecem o banco, conhecem suas rotinas de agência e sabem que os pagamentos estatais historicamente passaram por ele.

O preço não é apenas a tarifa bancária visível. É o custo de oportunidade de escolher um aplicativo menos ágil, esperar mais em uma agência, aceitar possível burocracia, carregar dinheiro porque os canais digitais podem falhar, ou manter dinheiro em um banco cuja história de crédito está ligada ao risco soberano. É também o custo para o estado e para o banco de manter agências, unidades blindadas móveis, energia de backup, logística de dinheiro, defesa cibernética, treinamento de pessoal e programas de inclusão. A conta é, portanto, cara porque duplica canais.

Ela precisa de banco digital e agências, cartões e dinheiro, suporte local e trilhos nacionais, credibilidade pública e disciplina comercial.

A questão é se as evidências públicas provam que essa redundância vale a pena ser paga. A prova mais forte não é uma alegação de marketing. É a convergência de vários fatos públicos: a escala do Oschadbank; suas divulgações de agências e energia de backup; a estrutura Power Banking do Banco Nacional da Ucrânia; os trilhos de pagamento do NBU; reportagens públicas sobre choques cibernéticos e de telecomunicações; e o papel do banco entre grandes concorrentes estatais.

A prova mais fraca é mais local: usuários e analistas ainda carecem de dados de continuidade agência por agência, estatísticas de tempo de atividade do aplicativo, métricas detalhadas de pagamentos falhos, rotatividade por grupo de clientes e uma estimativa independente de quantas pessoas escolhem o Oschadbank porque é melhor em vez de porque é administrativamente familiar.

O que o cliente está realmente comprando

O cliente do Oschadbank compra tempo e opcionalidade. No banco de varejo normal, essa frase pode parecer vaga. Na Ucrânia em guerra, tem significado prático. Um aposentado ganha tempo quando um benefício chega antes que o dinheiro acabe. Um pequeno comerciante de mercearia ganha opcionalidade quando um terminal de cartão funciona tempo suficiente para evitar fechar a loja. Um funcionário de autoridade local ganha continuidade quando a folha de pagamento é depositada apesar da infraestrutura interrompida. Uma família deslocada ganha uma ponte entre a cidade que deixou e a cidade onde agora paga aluguel.

Uma família de veteranos ganha uma contraparte que provavelmente entende programas públicos, fluxos de compensação e necessidades de serviço acessível.

Apágina de contatosdo banco ajuda a fundamentar a identidade institucional por trás dessa promessa. Ela identifica o nome legal completo como Joint Stock Company "State Savings Bank of Ukraine", o nome abreviado como JSC "Oschadbank", o número da licença bancária, o código SWIFT COSBUAUK e um endereço legal em Kyiv. Isso importa porque uma conta é também uma reivindicação sobre uma instituição regulada e nomeada. Em um ambiente onde os clientes se preocupam com golpes, links quebrados, mensagens falsificadas e fornecedores instáveis, os detalhes de identidade oficial fazem parte da infraestrutura de confiança. Eles não tornam a conta superior, mas a tornam verificável.

A segunda coisa que o cliente compra é uma opção de agência. Omapa de departamentosdo Oschadbank não é apenas um recurso de conveniência. É uma superfície pública mostrando que o banco ainda se organiza em torno do acesso físico: agências, caixas eletrônicos, terminais, filtros de acessibilidade, trabalho nos fins de semana, serviços de câmbio e departamentos inclusivos. Essa presença física tem custos. As agências exigem instalações, pessoal, segurança, dinheiro, conectividade, energia de backup, gestão de fluxo de clientes e julgamento local. O valor econômico aparece quando o canal digital não está disponível, quando o cliente não pode autenticar remotamente, quando um cartão expira, quando uma pessoa mais velha precisa de serviço assistido, ou quando um cliente deslocado tem que resolver um problema documental cara a cara.

A terceira coisa que o cliente compra é um canal digital que não está sozinho. O Oschadbank conecta clientes aoOschad 24/7, a superfície de banco online. Para muitos clientes, o aplicativo e o serviço web são a primeira interface com salários, pensões, pagamentos de serviços públicos e transferências. Mas o valor desse acesso digital é diferente de uma carteira fintech pura. Se falhar, espera-se que o cliente tenha rotas de retaguarda. Se um telefone estiver morto, pode haver uma agência. Se uma agência estiver fechada, pode haver aceitação de cartão. Se a aceitação de cartão for fraca, pode haver dinheiro. Esse design em camadas é menos elegante do que um único aplicativo de alto desempenho, mas em tempo de guerra a falta de elegância faz parte do produto.

A quarta coisa que o cliente compra é a adjacência ao serviço estatal. O Oschadbank não é o único banco estatal, e o PrivatBank é um concorrente maior e mais digital em vários aspectos. Mas o Oschadbank tem uma longa associação de serviço público com pensões, pagamentos sociais, agências e programas estatais. Suas divulgações atuais de guerra continuam esse tema através de subsídios empresariais para veteranos, programas de acessibilidade, empréstimos para eficiência energética, unidades móveis de frente de batalha e cooperação local com administrações militares regionais e municípios.

A conta carrega, portanto, uma expectativa administrativa: quando programas públicos precisam de um parceiro bancário, o Oschadbank tem mais probabilidade de estar na conversa do que um pequeno banco privado ou credor estrangeiro com uma pegada ucraniana mais estreita.

Liquidez é a primeira característica

Liquidez é a razão mais básica pela qual a conta importa. Se o dinheiro não estiver disponível, o resto do conjunto de recursos é decorativo. A própria divulgação do Oschadbank para 2024 fornece vários indicadores que apoiam o lado da liquidez do argumento. Os ativos subiram para UAH 431 bilhões. Os fundos em contas individuais aumentaram para UAH 210 bilhões, incluindo depósitos a prazo perto de UAH 90 bilhões e depósitos à vista de UAH 120,7 bilhões. O banco relatou lucro líquido de cerca de UAH 8 bilhões após uma carga tributária mais pesada. Também relatou crescimento em empréstimos para empresas e indivíduos.

Nada disso prova que o banco pode resistir a todos os choques, mas mostra que os clientes não abandonaram a instituição durante o período relatado.

Para um beneficiário de pensão, liquidez não é uma palavra abstrata de balanço. Significa se o banco pode converter um pagamento estatal em valor gastável. Isso pode acontecer como uma transação com cartão, uma retirada de dinheiro, uma transferência de conta, um pagamento de serviço público ou uma operação no balcão da agência. A filiação do banco a Mastercard, Visa, PROSTIR e SWIFT, listada em sua página Sobre, importa porque uma conta de cliente é útil apenas quando alcança redes de pagamento. As redes internacionais de cartão ajudam onde os comerciantes as aceitam e onde surgem necessidades transfronteiriças ou de clientes deslocados. O PROSTIR importa porque é o sistema nacional de cartão para pagamentos e liquidações domésticas em hryvnia, descrito pelo NBU em suapágina PROSTIR.

A liquidez também depende da camada de liquidação interbancária. Apágina do Sistema de Pagamentos Eletrônicosdo NBU afirma que o SEP processa liquidações em hryvnia entre bancos e clientes na Ucrânia, é operado pelo NBU, cobre mais de 99% dos pagamentos interbancários na Ucrânia, funciona como um sistema de liquidação bruta em tempo real e opera 24 horas por dia desde o lançamento do SEP 4 em abril de 2023. Para uma conta do Oschadbank, isso não prova que toda transação de varejo é instantânea. Mostra que a espinha dorsal de liquidação nacional foi deliberadamente atualizada para operação contínua. Uma conta de guerra está nessa espinha dorsal.

A conta é cara porque a liquidez tem que ser mantida em mais de uma forma. Os saldos digitais têm que ser reconciliados. O dinheiro tem que ser distribuído. Os caixas eletrônicos têm que ser abastecidos e alimentados. Os balcões de caixa das agências precisam de segurança e pessoal. Os trilhos do cartão precisam de telecomunicações e energia. O banco deve monitorar fraudes e pressão cibernética, evitando bloqueios falsos que prendam os clientes longe dos fundos. Esses custos são geralmente invisíveis para um cliente até falharem. Em uma economia de guerra, eles se tornam o produto.

A alegação do Oschadbank não é que ele é mais barato do que todos os substitutos. É que um banco estatal de poupança com escala de agências, filiações a sistemas de pagamento e recursos de capital pode manter mais caminhos abertos para mais tipos de clientes.

Há também uma sobreposição soberana à liquidez. O regime de confiança bancária da Ucrânia mudou durante a guerra em grande escala, e os clientes compreensivelmente focam se os depósitos estão protegidos e se grandes bancos estatais permanecem apoiados por autoridades públicas. O site público do Fundo de Garantia de Depósitos emfg.gov.ua/ené relevante para esse ambiente de confiança, mesmo que a proteção de depósitos não seja o mesmo que acesso a pagamentos no dia a dia. A proteção de depósitos responde à questão da falência. Uma conta de acesso em tempo de guerra deve responder à questão da disponibilidade hora a hora. O valor do Oschadbank está onde a segunda questão é urgente e não pode esperar por um processo formal de resolução.

Retaguarda de agência é cara porque é resiliência física

A evidência pública mais persuasiva para a tese de continuidade do Oschadbank é física. O banco afirma ter cerca de 1.150 agências em todo o território controlado pelo governo e que mais de 700 estão equipadas com eletricidade alternativa para apagões. Também afirma que mais de 60% de sua rede atende aos padrões estatais de inclusividade e que 23 agências têm status super-inclusivo. Este não é um pequeno detalhe operacional. É a base para uma promessa de varejo que muitos concorrentes digitais não podem copiar facilmente.

O banco está mantendo uma rede de serviços distribuída sob condições onde aluguel, pessoal, combustível, segurança e custos de manutenção são altos e alguns territórios permanecem perto do risco ativo.

Osite Power Bankingdo NBU explica por que isso importa. A iniciativa do banco central descreve uma rede combinada de agências bancárias ucranianas que se destinam a continuar fornecendo serviços necessários durante um apagão. Afirma que a rede tem cerca de 2.400 agências equipadas com energia alternativa, canais de comunicação de backup, coleta de dinheiro reforçada e pessoal adicional. Lista serviços disponíveis como retiradas de dinheiro, pagamentos, transferências, algumas trocas de moeda e consultoria financeira, e aponta os clientes para a ideia de roaming nacional de caixas eletrônicos dentro da rede. As mais de 700 agências com energia alternativa do Oschadbank devem ser lidas contra esse design de resiliência nacional.

O valor para o cliente não é que todas as agências estarão abertas durante cada ataque ou apagão. Nenhum dado público pode honestamente apoiar essa afirmação. O valor é que o Oschadbank tem nós físicos suficientes para tornar a retaguarda plausível. Se uma agência em um distrito estiver escura, outra ainda pode operar. Se um cliente não puder usar um telefone, a agência pode ser o único lugar para resolver um problema de conta. Se um terminal de cartão de um comerciante não puder processar porque os links de telecomunicações estão inativos, o acesso a dinheiro se torna uma ponte de liquidez.

Se um aposentado deslocado perdeu documentos, o balcão humano pode ser a diferença entre um pagamento congelado e uma conta recuperada.

A resiliência física é também onde o mandato de serviço público do banco se torna tangível. No final de 2024, o Oschadbank disse que cinco unidades blindadas móveis estavam operando nas regiões de Donetsk, Sumy, Kherson, Kharkiv e Chernihiv, servindo áreas onde nenhum outro banco opera. Essa é uma alegação estreita mas significativa. Descreve a atividade bancária como logística sob fogo, não meramente um menu de produtos. Unidades blindadas móveis são caras, limitadas e arriscadas. Elas não escalam como um aplicativo.

Seu valor aparece precisamente em lugares onde a economia normal de agências seria fraca e onde concorrentes privados podem ter menos razões para permanecer.

A limitação é que as evidências públicas não nos dizem com que consistência essas unidades alcançam as pessoas, com que frequência são atrasadas, que serviços podem realizar em cada local, quantos clientes atendem, ou se são suficientes para a demanda. O mesmo é verdade para agências com energia de backup. Uma contagem de agências com eletricidade alternativa é valiosa, mas não revela tempo de atividade, reservas de combustível, redundância de telecomunicações, estoque de dinheiro, cobertura de pessoal ou tempos de fila. Para o cliente precificando a conta, esta é a primeira categoria de prova ausente: confiabilidade no ponto de necessidade.

Acesso móvel é necessário mas não suficiente

O acesso digital ainda é essencial. Uma rede de agências não remove a necessidade de banco móvel. Na verdade, quanto mais deslocada e móvel se torna a base de clientes, mais importante é o acesso remoto. Uma família que se mudou de Kharkiv para Lviv, ou de Kherson para Kyiv, pode não querer resolver todos os problemas na antiga agência local. Ela precisa de visibilidade da conta, gerenciamento de cartão, transferências, pagamentos de serviços públicos e atendimento ao cliente à distância. O Oschad 24/7 é, portanto, parte do valor da conta.

Sem ele, o banco correria o risco de se tornar uma instituição apenas de retaguarda em um mercado onde os clientes aprenderam a esperar controle móvel.

Mas o acesso móvel tem dependências de guerra. Um smartphone precisa de energia. O usuário precisa de dados móveis ou banda larga fixa. A operadora de telecomunicações precisa de torres funcionais, backhaul, energia e defesa cibernética. O banco precisa de seus próprios sistemas, fluxos de autenticação e controles de fraude. Os comerciantes precisam de terminais e conectividade. Um saldo digital pode existir enquanto o cliente está praticamente impossibilitado de usá-lo. É por isso que uma conta de guerra não deve ser julgada apenas pelos recursos do aplicativo ou polimento da interface.

Deve ser julgada por como o aplicativo, cartão, agência, caixa eletrônico e balcão de dinheiro funcionam juntos quando uma camada está prejudicada.

O incidente cibernético da Kyivstar em dezembro de 2023 é o aviso público mais claro. A Associated Press noticiou que hackers derrubaram os serviços de telefone e internet da maior operadora de telecomunicações da Ucrânia, que atendia mais de 24 milhões de clientes móveis, e que alguns caixas eletrônicos do Oschadbank estatal pararam de funcionar como resultado do ataque à Kyivstar, de acordo com a assessoria de imprensa do banco citada pelo Suspilne; o artigo da AP está disponível emapnews.com. Esse incidente não prova uma fraqueza única do Oschadbank. Prova o oposto: mesmo um banco com agências e cartões depende de infraestrutura de telecomunicações que não controla totalmente.

A reportagem da WIRED sobre o mesmo incidente, emwired.com, descreveu alegações de um grupo hacker ligado à Rússia e a interrupção de uma grande operadora móvel e de internet ucraniana. Os detalhes de atribuição e dano técnico são para especialistas em cibersegurança, mas a implicação para o banco de varejo é simples. A conta de um cliente só é tão acessível quanto o canal ativo mais fraco naquele momento. Se a rede telefônica falhar, o acesso ao aplicativo pode desaparecer. Se a conectividade do caixa eletrônico falhar, o acesso a dinheiro pode ser interrompido. Se os alertas de ataque aéreo e as telecomunicações forem afetados ao mesmo tempo, os clientes podem não conseguir viajar com segurança para uma agência.

É por isso que o design com muitas agências do Oschadbank não é um anacronismo. É também por que a retaguarda de agência não pode ser supervalorizada. As próprias agências precisam de links de telecomunicações, terminais de pagamento, sistemas de segurança e energia. O Power Banking tenta abordar essas dependências através de energia alternativa e comunicações de backup, mas os dados públicos não permitem que os clientes auditam a prontidão de cada agência.

A conclusão correta é medida: o Oschadbank tem uma história de retaguarda mais forte do que uma conta puramente digital, enquanto ainda depende de sistemas nacionais de telecomunicações e energia que podem ser atacados.

Os trilhos do cartão conectam a conta à sobrevivência cotidiana

Uma conta bancária em tempo de guerra torna-se útil quando alcança os comerciantes cotidianos. Os clientes precisam comprar comida, remédios, combustível, recargas de celular, transporte e reparos. Isso torna os trilhos do cartão centrais para o valor da conta. As filiações listadas do Oschadbank a Mastercard e Visa conectam seus clientes à aceitação global de cartões onde os comerciantes ucranianos suportam esses trilhos e onde clientes deslocados ou viajantes precisam de usabilidade transfronteiriça. Sua participação no PROSTIR conecta a conta ao sistema nacional de cartão em hryvnia.

Sua filiação ao SWIFT importa mais para contextos transfronteiriços e de mensagens bancárias do que para a compra diária de mantimentos de um aposentado, mas ainda faz parte do alcance da instituição.

A página PROSTIR do NBU afirma que o sistema nacional de pagamento é projetado para pagamentos e liquidações em hryvnia dentro da Ucrânia e é baseado em padrões internacionais abertos. Em uma economia normal, um sistema de cartão doméstico pode ser discutido como infraestrutura de mercado. Em tempo de guerra, também funciona como política de resiliência. Os trilhos domésticos reduzem a dependência de qualquer rede internacional de cartão única para todas as transações locais, enquanto as redes internacionais preservam a utilidade do cliente em ambientes transfronteiriços e de comerciantes.

Uma conta do Oschadbank com acesso a ambientes de cartão domésticos e internacionais pode servir a mais casos de uso do que uma conta vinculada a um único trilho estreito.

O cartão ainda depende de energia e telecomunicações no ponto de venda do comerciante. É por isso que o dinheiro continua sendo parte do valor da conta. A explicação pública do Power Banking inclui retirada de dinheiro em caixas eletrônicos e balcões, e aponta para retirada de dinheiro em locais de varejo participantes, como supermercados, farmácias, postos de gasolina e outras lojas. Para um cliente, isso significa que a conta deve ser julgada em três formas de gastabilidade: cartão, dinheiro e transferência. Se os cartões funcionam, a conta é eficiente. Se os cartões falham mas os caixas eletrônicos funcionam, ela permanece útil.

Se os caixas eletrônicos falham mas um balcão de agência ou opção de saque em varejo funciona, ainda pode sustentar uma família durante o dia.

A aquisição de comerciantes e o serviço a pequenas empresas também fazem parte da unidade econômica da conta. Uma pequena loja que pode continuar recebendo pagamentos com cartão durante interrupções parciais tem uma razão para permanecer aberta. Uma loja que pode depositar dinheiro, pagar fornecedores ou receber apoio de capital de giro tem uma chance mais forte de sobrevivência. As divulgações de 2024 do Oschadbank enfatizam empréstimos a empreendedores, programas de parceria, mutuários da agricultura e indústria, financiamento para independência energética de empresas e memorandos locais com autoridades regionais.

Esses números não são prova direta do tempo de atividade do pagamento do comerciante, mas mostram que o papel de guerra do banco se estende além das contas domésticas para os fluxos de caixa operacionais das empresas locais.

A prova ausente aqui é econômica. Arquivos públicos e páginas oficiais não fornecem detalhes suficientes sobre o custo total da aceitação do cartão para comerciantes, as taxas relativas e qualidade do serviço em comparação com concorrentes, a participação dos fluxos de comerciantes processados através do Oschadbank, ou o custo efetivo da continuidade de backup. Os clientes podem ver o valor de um terminal de cartão funcional durante a interrupção, mas não podem precificar facilmente a contribuição do banco em comparação com processadores de pagamento, operadoras de telecomunicações, redes de cartão e preparações do lado do comerciante.

Risco cibernético torna a disponibilidade parte do produto

A pressão cibernética não é teórica para bancos ucranianos. A Axios noticiou em fevereiro de 2022 que agências governamentais ucranianas e vários bancos foram atingidos por um ataque de negação de serviço distribuído, e que as Forças Armadas da Ucrânia, bem como o PrivatBank e o Oschadbank, foram nomeados entre os alvos pelo Centro de Comunicações Estratégicas e Segurança da Informação da Ucrânia; a reportagem está disponível emaxios.com. O ponto chave não é que o Oschadbank era exclusivamente vulnerável. É que a disponibilidade bancária se tornou um ponto de pressão direto no período pré-invasão e permaneceu uma preocupação central de guerra.

Para um cliente, a defesa cibernética é difícil de observar. Uma pessoa pode ver se o aplicativo abre, se uma transferência é concluída, se um caixa eletrônico dispensa dinheiro e se um cartão é aceito. Ela não pode ver filtragem de aplicação web, mitigação de DDoS, regras de detecção de fraude, resposta a incidentes, sistemas de backup, controles de identidade ou treinamento de pessoal. O valor é visível principalmente quando nada dá errado. Isso cria um problema de precificação estranho. Os clientes ressentem taxas ou autenticação mais lenta no uso normal, mas precisam que o banco absorva a pressão cibernética em crise.

A conta do Oschadbank é, portanto, parcialmente um produto de seguro contra interrupção de serviço, mesmo que não seja vendida dessa forma.

O registro público apoia a cautela. O setor bancário ucraniano enfrentou atividade de DDoS, interrupção de telecomunicações e campanhas cibernéticas de guerra. Relatórios públicos de interrupção podem sinalizar estresse, mas não podem medir a resiliência do banco sozinhos. Uma transação de cartão falhada durante uma interrupção de rede móvel pode ser uma falha de telecomunicações, um problema de terminal, um problema de aquisição, uma rota de rede de cartão, um atraso de autorização bancária, um bloqueio de fraude ou um problema de energia do lado do comerciante.

É por isso que o burburinho de mercado não oficial deve ser tratado apenas como alerta precoce. Postagens sociais e reclamações na loja de aplicativos podem mostrar que os clientes estão enfrentando atritos, mas não são suficientes para classificar a confiabilidade do banco sem corroboração.

A evidência de rede de superfície pública do Oschadbank deve ser usada com a mesma moderação. Sites oficiais, pontos de entrada de banco online, páginas de sistema de pagamento e mapas de agências mostram os serviços que os clientes devem alcançar. Eles não revelam arquitetura interna, armazenamento de dados, governança cibernética, qualidade de redundância ou taxas reais de sucesso de transações. A superfície pública importa porque os clientes confiam nela. Ela não deve ser convertida em alegações técnicas que o registro público não pode apoiar.

É aqui que a estratégia de agências do banco novamente se torna relevante. Um ataque DDoS pode tornar um site difícil de alcançar. Uma interrupção móvel pode tornar um aplicativo inutilizável. Mas um cliente que sabe que há uma agência com pessoal e eletricidade de backup tem outra rota, supondo que viajar seja seguro e a agência tenha conectividade ou um processo manual para o serviço necessário. Essa rota é imperfeita, mas muda o risco do cliente. A conta bancária não é resiliente porque um único canal é invulnerável. Ela é resiliente se a perda de um canal não deixar o cliente completamente sem opções.

O mandato soberano é tanto conforto quanto restrição

A propriedade estatal do Oschadbank é central para a proposta de valor da conta. É mais provável que os clientes esperem continuidade de um banco estatal de poupança do que de um pequeno credor privado. É mais provável que as autoridades públicas usem ou apoiem um banco com alcance nacional. É mais provável que parceiros e reguladores internacionais monitorem de perto um banco estatal sistemicamente significativo. Em uma crise, esses fatos podem apoiar a confiança. O público pode acreditar que o Oschadbank continuará operando porque sua falha ou retirada danificaria pagamentos sociais, acesso local e confiança política.

Esse conforto tem um custo. Um banco estatal pode carregar responsabilidades políticas que reduzem a flexibilidade puramente comercial. Pode ser solicitado a manter agências em áreas difíceis, apoiar programas públicos, financiar setores prioritários, lidar com clientes vulneráveis e absorver pressão reputacional de decisões governamentais. Pode ter que equilibrar disciplina financeira com serviço nacional visível. Essas obrigações podem ser valiosas para clientes que precisam que o banco permaneça próximo. Podem ser caras para contribuintes, acionistas e clientes se reduzirem a eficiência ou atrasarem a modernização.

Os resultados de 2024 do banco mostram essa tensão em um ano positivo. Ele relatou lucro e crescimento de ativos enquanto também enfatizava acessibilidade, unidades móveis de frente de batalha, programas para veteranos, empréstimos para independência energética e cooperação local. Esse é exatamente o papel híbrido que se espera que um banco público de guerra desempenhe. Não basta administrar um balanço patrimonial. Deve demonstrar relevância para a sociedade sob estresse. A conta ganha lealdade se o cliente acreditar que o mandato público do banco aumenta a chance de que pagamentos, agências e acesso a dinheiro permaneçam disponíveis.

O mandato soberano também afeta as pressões de sanções e conformidade. O setor financeiro ucraniano opera em um ambiente de guerra moldado por sanções, monitoramento financeiro, controles antifraude, escrutínio de doadores e restrições de pagamento transfronteiriças. Os clientes podem experimentar isso como transações bloqueadas, documentação extra ou atrasos. Um banco público não pode simplesmente otimizar para conveniência. Também deve evitar fluxos ilícitos, exposição a sanções, fraude e danos reputacionais.

O valor público da conta inclui, portanto, controles que podem irritar os clientes no curto prazo, mas protegem o acesso a trilhos de pagamento e relacionamentos de correspondentes.

Para clientes deslocados e famílias com laços transfronteiriços, o ônus da conformidade é especialmente visível. Uma conta bancária estrangeira pode ser atraente se a pessoa viver temporariamente na Polônia, Alemanha ou outro país anfitrião. Mas bancos estrangeiros podem não ser convenientes para benefícios estatais ucranianos, contas locais, despesas em hryvnia ou necessidades domésticas de dinheiro. A conta do Oschadbank permanece útil onde a vida econômica do cliente ainda está ancorada na Ucrânia, mesmo que o corpo tenha se mudado.

Quanto mais fragmentada se torna a vida da família, mais valiosa pode ser uma conta doméstica com acesso físico e digital.

Clientes deslocados compram continuidade entre lugares

O deslocamento muda o que uma agência bancária significa. Antes da guerra em grande escala, uma agência poderia ser um ponto de serviço de bairro. Para uma família deslocada, torna-se parte de uma rede de acesso nacional. Uma pessoa pode ter aberto uma conta em uma cidade, fugido para outra, mudado de número de telefone, perdido documentos, mudado de fontes de renda e adquirido novas despesas. A conta tem que viajar com o cliente.

Também tem que manter um link com o mundo administrativo antigo: pensões, benefícios, registros salariais, dívidas de serviços públicos, transferências familiares, documentos judiciais ou notariais e endereços antigos.

O mapa de agências, a escala nacional e as divulgações de serviço acessível do Oschadbank ajudam a explicar por que o banco permanece relevante para esses clientes. A questão não é nostalgia por agências. É a complexidade de vidas reais sob deslocamento. Uma carteira fintech pode ser excelente para transferências rápidas, mas pode não resolver um problema documental de pensão. O dinheiro pode ser essencial, mas não pode receber um pagamento estatal digital sem uma conta bancária por trás. Uma conta estrangeira pode ajudar com salários no exterior, mas pode não ser prática para pagamentos públicos ucranianos.

Um pagamento estatal atrasado é às vezes um substituto padrão, mas não é um produto que um cliente escolhe; é uma falha de acesso oportuno.

A história de inclusão do banco é economicamente significativa aqui. Mais de 60% da rede do Oschadbank atendendo aos padrões estatais de inclusividade, 23 agências super-inclusivas e programas voltados para veteranos e pessoas afetadas pela guerra sugerem que o banco está tentando precificar a acessibilidade na conta. O valor não é apenas moral. É comercial e operacional. Um banco que pode atender clientes idosos, pessoas com deficiência, veteranos, cuidadores e famílias deslocadas pode reter clientes que de outra forma seriam excluídos do banco digital ou empurrados para a dependência de dinheiro.

A prova ausente é a retenção. Evidências públicas não mostram quantos clientes deslocados permanecem com o Oschadbank por satisfação em vez de inércia. Não mostram rotatividade para o PrivatBank, monobank, dinheiro ou bancos estrangeiros por idade, região ou grupo de renda. Não mostram se os investimentos em acessibilidade se traduzem em maior uso ativo da conta, menores taxas de reclamação ou maior estabilidade de depósitos. A história do cliente é plausível e parcialmente evidenciada pelo investimento em rede, mas o registro público ainda não pode provar o tamanho do efeito de lealdade.

PrivatBank, carteiras, dinheiro e bancos estrangeiros são substitutos sérios

O concorrente mais forte não é teórico. O PrivatBank é um gigante estatal com uma poderosa reputação digital e uma enorme base de clientes. Seu site público emprivatbank.uaapresenta um amplo ecossistema bancário de varejo e empresarial. Para muitos ucranianos, uma conta no PrivatBank pode ser a escolha padrão para conveniência do aplicativo, transferências entre pares, aceitação do comerciante e familiaridade bancária diária. Se o cliente valoriza velocidade e hábito digital acima da retaguarda física, o PrivatBank pode ser um substituto mais atraente do que o Oschadbank.

Carteiras fintech e serviços bancários liderados por aplicativos também são substitutos reais. OMonobankmoldou as expectativas ucranianas para banco móvel simples, integração rápida e design de aplicativo amigável ao cliente. Para um jovem cliente urbano com conectividade estável, uma experiência de carteira pode parecer mais valiosa do que uma agência. Também pode ser útil para clientes deslocados que não querem esperar em filas ou gerenciar papelada pessoalmente. A desvantagem é que um serviço móvel está exposto às mesmas dependências de telefone, energia e telecomunicações que importam na guerra. Pode ser excelente na maioria dos dias e fraco no dia em que a retaguarda física é mais importante.

O dinheiro é o substituto mais antigo e continua sendo o mais robusto no ponto de venda quando os sistemas digitais falham. Mas o dinheiro tem seus próprios riscos: roubo, perda, armazenamento limitado, dificuldade em receber pagamentos remotos, incapacidade de pagar algumas contas e dependência de caixas eletrônicos ou balcões de dinheiro para reposição. Uma família pode manter dinheiro de emergência, mas não pode substituir completamente uma conta se a renda chegar digitalmente. A escolha realista não é, portanto, conta versus dinheiro.

É quanto dinheiro a família mantém junto com a conta e quanto a capacidade de distribuição de dinheiro do banco reduz a necessidade de entesouramento.

Uma conta bancária estrangeira é um substituto para ucranianos que trabalham no exterior, recebem salários estrangeiros, mantêm poupanças fora da Ucrânia ou precisam de serviços de pagamento na zona do euro. Pode ser mais segura contra o risco de interrupção local e útil para despesas transfronteiriças. Mas pode ser inconveniente para pagamentos em hryvnia, benefícios estatais ucranianos, gastos com comerciantes domésticos, taxas de retirada de dinheiro local e comunicação com agências públicas ucranianas. Também pode exigir residência, documentos ou clareza fiscal que clientes deslocados nem sempre têm.

Para muitas famílias, a conta estrangeira complementa em vez de substituir o Oschadbank.

O pagamento estatal atrasado é o substituto duro. Se uma pensão ou benefício não puder ser acessado a tempo, a família pode pedir emprestado, pular remédios, confiar em parentes, vender bens ou adiar contas. Isso não é um concorrente no sentido normal do mercado. É o modo de falha contra o qual uma conta bancária de guerra é julgada. O valor do Oschadbank é maior onde a alternativa não é um aplicativo melhor, mas um pagamento perdido, um comerciante fechado, uma viagem pela cidade durante o perigo, ou um dia sem dinheiro.

O preço tem que incluir estresse, não apenas taxas

A maneira usual de comparar contas é muito estreita para este caso. Um cliente pode olhar para taxas mensais, preços de transferência, custos de cartão, taxas de juros, classificações de aplicativos e distância da agência. Essas comparações ainda importam, mas a continuidade em guerra muda a contabilidade. O preço real da conta inclui o custo de não ter uma retaguarda funcional. Se um aposentado perde um dia de acesso e tem que pedir dinheiro emprestado a um alto custo social, a conta mais barata não foi barata.

Se um comerciante economiza uma pequena taxa de aquisição, mas perde um dia de vendas quando o terminal ou a rota de liquidação falha, a comparação de taxas perdeu a exposição real. Se uma família deslocada não consegue resolver um cartão bloqueado porque o provedor não tem um canal presencial utilizável, a conveniência do aplicativo foi comprada ao custo de recurso fraco.

A posição do Oschadbank em agências e Power Banking funciona, portanto, como um prêmio de opção. Na maioria dos dias, o cliente pode não precisar da agência. O aplicativo, cartão e transferências podem ser suficientes. Mas a opção de agência tem valor porque está lá antes da crise, não porque é improvisada após a crise. O mesmo é verdade para a logística de dinheiro. Manter dinheiro em uma agência, reabastecer caixas eletrônicos, apoiar retiradas no balcão e coordenar com provedores de transporte de dinheiro são atividades caras que parecem ineficientes em períodos calmos.

Durante apagões, elas se tornam uma forma de inventário de resiliência. O cliente está efetivamente pagando por capacidade ociosa que se torna útil apenas quando o estresse chega.

O banco também tem que precificar o julgamento da equipe. Um fluxo puramente digital é mais barato quando todos os clientes têm documentos estáveis, um número de telefone funcional, um cartão válido, boa conectividade e um padrão de transação de baixo risco. Clientes em guerra muitas vezes não têm. Eles podem ter mudado de endereço, perdido telefones, se mudado entre regiões, perdido janelas de verificação, sofrido mortes familiares, adquirido necessidades de deficiência ou se tornado vulneráveis a fraudes.

Um funcionário de agência que pode identificar o cliente, escalar um problema, explicar um programa público ou ajudar a recuperar o acesso faz parte do valor da conta. Esse custo de mão de obra não aparece como um único item na mente do cliente, mas é uma razão pela qual o banco físico permanece economicamente significativo.

Há um segundo preço: atrito. Resiliência não é o mesmo que suavidade. Os mesmos controles que protegem os clientes podem atrasá-los. A mesma rede de agências que fornece retaguarda pode produzir filas. A mesma disciplina de conformidade que protege o acesso a cartões e correspondentes pode bloquear transações suspeitas até que os documentos sejam verificados. O mesmo papel de serviço estatal que cria confiança pode expor os clientes a linguagem administrativa e ciclos de decisão mais lentos. Uma avaliação justa do Oschadbank não pode fingir que a continuidade é livre de inconvenientes.

Ela tem que perguntar se o inconveniente é aceitável para o segmento de cliente atendido.

Para um beneficiário idoso de benefícios, a resposta pode ser sim se a agência e o balcão de dinheiro forem decisivos. Para um jovem freelancer pago por clientes estrangeiros, a resposta pode ser não se transferências internacionais, velocidade do aplicativo e flexibilidade de moeda importarem mais. Para um pequeno comerciante em um distrito com energia intermitente, a resposta pode depender de o Oschadbank conseguir manter a aceitação de cartão, depósitos em dinheiro e apoio ao capital de giro juntos melhor do que os concorrentes.

Para um cliente de folha de pagamento do setor público, a resposta pode depender de o processo de pagamento do empregador e as rotas de gastos diários do funcionário se encaixarem nos trilhos do banco. A mesma conta é precificada de forma diferente porque o risco que resolve é diferente.

É aqui que as evidências públicas devem orientar, mas não anular o conhecimento local. Os números de 2024 do Oschadbank mostram escala e investimento em continuidade. As páginas do NBU mostram trilhos nacionais e planejamento de apagão. Reportagens cibernéticas e de telecomunicações mostram interrupção realista. Mas um cliente ainda precisa saber qual agência próxima é realmente acessível, qual caixa eletrônico é geralmente abastecido, se a base de comerciantes local aceita os cartões relevantes, se a operadora móvel do cliente é confiável e se existe uma conta de backup familiar.

A tese nacional torna-se útil apenas quando é convertida em redundância local.

A resposta mais racional do cliente não é lealdade cega. É acesso em camadas. Mantenha a conta do Oschadbank onde o alcance de pagamento estatal, serviço de agência ou retaguarda de dinheiro são valiosos. Mantenha uma segunda conta doméstica se o aplicativo de outro banco ou ecossistema de comerciante for mais forte. Mantenha algum dinheiro de emergência se for seguro. Use uma conta estrangeira onde a vida no exterior exigir. Mantenha números de telefone e documentos atualizados. Conheça o local Power Banking mais próximo antes do apagão.

A conta do Oschadbank pode ser central para essa configuração sem ser a única conta que uma família precisa.

A âncora dura é a infraestrutura de continuidade, não o sentimento

A âncora dura mais forte para a tese de continuidade do Oschadbank é a combinação das próprias divulgações de 2024 do banco sobre agências e finanças com os trilhos de resiliência nacional do NBU. O Oschadbank diz ter cerca de 1.150 agências, mais de 700 com eletricidade alternativa e cinco unidades blindadas móveis em regiões de frente de batalha. A estrutura Power Banking diz que cerca de 2.400 agências bancárias ucranianas são destinadas a operar durante apagões com energia alternativa e comunicações de backup.

A página do SEP diz que o sistema de liquidação interbancário nacional funciona 24 horas por dia e processa a grande maioria dos pagamentos interbancários ucranianos. A página do PROSTIR explica o sistema de cartão doméstico. Juntos, essas fontes criam uma imagem pública coerente de um banco conectado a um design nacional de continuidade.

Essa evidência é mais forte do que uma atmosfera genérica de guerra. Ela não pede que os leitores admirem a resiliência no abstrato. Identifica as superfícies operacionais reais que importam para um pagamento: saldo da conta, liquidação interbancária, trilhos de cartão, acesso a dinheiro, retaguarda de agência, dependência de telecomunicações e atendimento ao cliente. Também mostra por que a conta pode ser cara. Um banco que mantém agências com energia de backup e unidades blindadas móveis está carregando custos que um concorrente apenas com aplicativo não carrega da mesma forma.

Um banco que participa de trilhos domésticos e internacionais deve manter conformidade, segurança e links tecnológicos entre sistemas. Um banco que atende clientes vulneráveis deve investir em acessibilidade e julgamento de pessoal.

A evidência também mostra por que a conta não pode ser julgada apenas por demonstrações financeiras. Lucro e ativos importam porque um banco frágil não pode prometer continuidade de forma crível. Mas um banco lucrativo sem retaguarda de agência pode não resolver o problema do aposentado durante um apagão. Uma rede de agências sem liquidez pode ser uma fila sem dinheiro. Um aplicativo móvel sem resiliência de telecomunicações pode ser um saldo atrás de uma tela morta. A conta é valiosa apenas quando essas camadas se sobrepõem o suficiente para preservar o acesso.

Apágina de estatísticas do setor financeirodo Banco Nacional fornece o contexto mais amplo: os dados bancários ucranianos são rastreados em estatísticas monetárias, mercados financeiros, contas financeiras e indicadores de solidez financeira. Esse tipo de ambiente estatístico ajuda leitores externos a ver o setor como monitorado, não opaco. Não responde à pergunta do nível do cliente por si só. Ajuda a estabelecer que o Oschadbank opera dentro de um sistema bancário supervisionado onde fatos de balanço e sistema de pagamento podem ser verificados contra categorias públicas.

A outra âncora dura é negativa: incidentes públicos mostram o que pode quebrar. A reportagem de DDoS de fevereiro de 2022, a interrupção da Kyivstar em dezembro de 2023 e a nota da AP sobre alguns caixas eletrônicos do Oschadbank afetados pela interrupção de telecomunicações mostram que a continuidade não é hipotética. O valor do banco deve ser julgado contra falhas observadas em ambientes cibernéticos e de telecomunicações, não contra linguagem de folheto de paz. A questão é se a redundância do Oschadbank reduz o dano ao cliente quando essas falhas acontecem.

O que as evidências públicas ainda não podem provar

A prova ausente se enquadra em três categorias: economia, confiabilidade e retenção. O balde econômico começa com o custo. Fontes públicas nos dizem que o Oschadbank mantém muitas agências, locais com energia de backup e unidades móveis, mas não mostram a economia unitária completa desses compromissos. Não sabemos o custo por conta ativa de manter a retaguarda de agência. Não sabemos quanto os clientes pagam diretamente através de taxas versus indiretamente através de taxas de depósito mais baixas, apoio estatal, subsídios cruzados ou infraestrutura financiada pelo contribuinte.

Não sabemos se a mesma continuidade poderia ser entregue mais barata através de pontos de serviço compartilhados, banco postal, varejistas de saque ou redundância digital mais profunda.

O balde de confiabilidade é o mais importante para o cliente. Contagens públicas de agências não equivalem a tempo de atividade. Uma agência pode ter um gerador, mas não ter pessoal. Pode ter pessoal, mas não ter link de telecomunicações. Pode ter telecomunicações, mas não ter dinheiro. Pode estar aberta, mas inacessível devido a bombardeios, toque de recolher, interrupção de transporte ou alertas aéreos. Um aplicativo pode estar disponível nacionalmente, mas falhar para clientes que usam uma rede móvel. Um caixa eletrônico pode estar listado em um mapa, mas vazio.

Um pagamento pode ser liquidado através do SEP, mas ainda enfrentar um problema de terminal do lado do comerciante. Evidências públicas podem mostrar arquitetura de prontidão; não podem provar confiabilidade experimentada no nível onde as famílias a sentem.

O balde de retenção pergunta por que os clientes ficam. Os UAH 210 bilhões do Oschadbank em fundos de clientes individuais é um forte indicador de confiança, mas os depósitos podem refletir hábito, roteamento de pagamento estatal, alternativas limitadas, taxas de juros, percepções de segurança ou atrito administrativo tanto quanto afeição. Evidências públicas não nos dizem o suficiente sobre usuários digitais ativos, contas inativas, satisfação do cliente, comportamento de mudança, concentração demográfica ou a diferença entre clientes de pensão, folha de pagamento, comerciante e poupança.

Sem isso, os leitores devem evitar exagerar a lealdade do cliente.

Há também uma lacuna de prova em torno da defesa cibernética. Relatórios públicos de incidentes identificam ataques e interrupções, mas raramente divulgam detalhes suficientes para comparar bancos. Um banco pode ser atacado com mais frequência porque é mais significativo, não porque é mais fraco. Um banco pode divulgar mais porque é mais transparente, não porque sofre mais interrupções. Um concorrente pode parecer mais limpo simplesmente porque menos incidentes se tornam públicos.

Para o Oschadbank, a alegação adequada é que a pressão cibernética é um risco material e que o modelo multicanal do banco pode mitigar alguns efeitos para o cliente. O registro público não prova resiliência cibernética de primeira classe.

Finalmente, há uma lacuna de prova em torno de substitutos. PrivatBank, monobank, dinheiro e contas estrangeiras são alternativas visíveis, mas as evidências públicas não permitem uma classificação limpa para cada grupo de clientes. Um jovem comerciante em Lviv, um aposentado idoso em Chernihiv, uma mãe deslocada em Varsóvia, um residente de vila de frente de batalha e um funcionário público de Kyiv estão comprando versões diferentes de acesso. A mesma conta pode ser excelente para um e medíocre para outro. A conclusão honesta tem que segmentar o valor.

A conta vale a pena ser paga quando a retaguarda é o produto

A conta do Oschadbank é mais valiosa quando o cliente precisa de mais do que um saldo e mais do que um aplicativo. O comprador central é alguém cujo dinheiro deve permanecer acessível através de interrupções: um aposentado, beneficiário de auxílio, funcionário público, família de veteranos, pequeno comerciante, família rural, pessoa deslocada ou cliente em uma região onde as opções bancárias físicas se reduziram. Para esse comprador, retaguarda de agência, acesso a dinheiro, familiaridade com serviço estatal e trilhos nacionais de pagamento não são recursos legados. Eles são o produto.

A conta é menos claramente superior para clientes cujas vidas são totalmente digitais, urbanas, diversificadas e bem conectadas. Um cliente que valoriza polimento de aplicativo, transferências instantâneas entre pares, recursos de estilo de vida e interação mínima com agência pode preferir o PrivatBank ou um serviço fintech. Um cliente que ganha no exterior pode manter mais dinheiro em um banco estrangeiro. Um comerciante com necessidades avançadas de pagamento pode escolher o adquirente com o melhor preço e confiabilidade de terminal, não o banco com mais agências.

O Oschadbank não precisa vencer todos os segmentos para que a tese de continuidade importe. Precisa valer a pena ser pago nos segmentos onde o risco de interrupção é maior.

As evidências públicas do banco apoiam essa alegação mais estreita. O Oschadbank tem escala, indicadores de liquidez, alcance de agências, divulgações de energia de backup, unidades blindadas móveis, investimentos em acessibilidade, filiações a sistemas de cartão e um lugar dentro das estruturas nacionais de pagamento e resiliência a apagões do NBU. Reportagens públicas de incidentes mostram por que esses recursos importam: ataques cibernéticos podem alvejar bancos, interrupções de telecomunicações podem afetar caixas eletrônicos e cortes de energia podem transformar o banco comum em um problema logístico.

O valor da conta não é, portanto, um apelo emocional ao patriotismo de guerra. É uma alegação prática sobre continuidade sob estresse.

Essa alegação deve permanecer disciplinada. Evidências públicas não provam serviço perfeito, confiabilidade universal de agências, tempo de atividade superior do aplicativo, satisfação total do cliente ou economia imbatível. Provam que o Oschadbank montou uma pilha de continuidade que é excepcionalmente relevante para o banco de varejo e serviço público em tempo de guerra. Os clientes ainda precisam de reservas de dinheiro, contas alternativas, dados de contato atualizados, cartões funcionais, conhecimento de locais Power Banking próximos e expectativas realistas sobre interrupções.

A melhor estratégia de conta para muitas famílias não é lealdade a um único banco. É acesso em camadas.

Para o Oschadbank, o desafio estratégico é fazer com que a conta de retaguarda pareça moderna sem perder a resiliência física que a justifica. Se o banco deixar o serviço digital ficar muito atrás dos substitutos, clientes mais jovens e móveis migrarão. Se cortar muito fundo em agências, energia de backup, logística de dinheiro ou inclusão, enfraquece a razão pela qual clientes vulneráveis permanecem. A conta tem que ser tanto uma utilidade de guerra quanto um produto bancário competitivo. Isso é difícil, caro e fácil de criticar de ambos os lados.

O pagamento de pensão na manhã de inverno traz o argumento de volta à terra. Se o dinheiro aparecer, o cartão funcionar, o caixa eletrônico tiver dinheiro, a agência puder ajudar, a linha telefônica se recuperar e o cliente puder comprar remédios antes do próximo alerta, a conta fez o que foi comprada para fazer. Se um canal falhar, mas outro funcionar, a redundância tem valor. Se todos os canais falharem ao mesmo tempo, a promessa da conta desaba em pagamento atrasado e improvisação doméstica.

O Oschadbank importa porque é uma das instituições ucranianas tentando manter canais suficientes vivos para que a interrupção da guerra não se torne automaticamente exclusão financeira.