Resumo

- O que diz:Para um provedor de serviços gerenciados do Centro de Ohio decidindo se deve manter sistemas de clientes em um rack local ou movê-los para uma região hiperscale anônima, a Data Center.BZ, LLC é um estudo de caso útil: uma empresa de colocation de Columbus que transformou energia densa, fibra local, suporte prático e imóveis na Scherers Court em uma camada de controle regional antes que esses mesmos ativos se tornassem parte da plataforma maior de Columbus da Cologix.

- Tópico principal:Economia de ISP regional; Economia de hospedagem; Dependência de serviços em nuvem; Substituição de nuvem local

- Contexto:Data Center

A primeira pergunta do comprador local é controle

Imagine um provedor de serviços gerenciados em Ohio com um problema familiar. Um cliente de saúde quer recuperação de desastres previsível. Um distrito escolar quer servidores fora de seu próprio prédio, mas ainda perto o suficiente para visitas físicas. Um fabricante tem um aplicativo de linha de negócios que não merece um projeto nacional de migração para nuvem, mas também não pode viver debaixo de uma mesa ou em um armário.

O provedor pode revender capacidade de uma região de nuvem hiperscale, ou pode colocar o equipamento do cliente em um data center local onde o provedor conhece os engenheiros, o caminho de cross-connect, a doca de carga, as regras de energia e a cadeia de escalação real.

Esse é o quadro prático para a Data Center.BZ, LLC. A empresa não é importante porque se tornou uma marca global. É importante porque mostra como um operador regional de colocation poderia se tornar uma camada de controle para empresas menores, hospedagens, entidades do setor público, escolas, sistemas de saúde, operadoras de rede e provedores de serviços que precisavam de um lugar onde espaço em rack, suporte local, densidade de energia e acesso a operadoras se encontrassem em uma instalação em Columbus. O registro público agora tem duas faces. O site atual da Data Center.BZ emhttp://www.data center.bz/não se comporta mais como um site operacional ativo; ele redireciona para um lander de estacionamento emhttps://www.data center.bz/lander. Ao mesmo tempo, o PeeringDB ainda preserva um registro da organização Data Center.BZ, LLC emhttps://www.peeringdb.com/org/7026, e os materiais atuais da Cologix para Columbus identificam as localizações da Scherers Court como peças ativas de uma plataforma de data center muito maior em Columbus.

Essa divisão é importante. Um comprador olhando apenas para o domínio antigo veria incerteza. Um comprador olhando para as instalações adquiridas veria uma história contínua de interconexão em Columbus. O significado econômico da Data Center.BZ está entre esses dois sinais: a empresa original construiu um ativo local de colocation valioso o suficiente para ser adquirido, e o ativo adquirido ajudou a semear uma plataforma em Columbus que agora é comercializada em torno de escolha de rede, acesso à nuvem e capacidade de alta densidade.

A empresa deve, portanto, ser lida como um negócio operacional legado cuja identidade pública desapareceu, enquanto sua lógica de instalação continuou em uma plataforma maior.

A proposta de valor original não era misteriosa. A Data Center.BZ vendia as coisas que tornam a colocation local atraente quando um cliente é muito sensível operacionalmente para hospedagem barata e muito prático para nuvem pura: espaço em gabinete, gaiolas, energia de alta densidade, diversidade de operadoras, fibra escura, ambientes sensíveis a conformidade, infraestrutura virtual, espaço de trabalho para recuperação de desastres e suporte 24 horas. Seu próprio comunicado de 2013 descrevia a sede em Columbus, colocation de alta densidade, serviços de data center virtual, um campus na convergência de fibra regional, municipal e de longa distância, e 32.000 pés quadrados de piso elevado, com um segundo complexo de 90.000 pés quadrados em desenvolvimento; o comunicado permanece disponível emhttps://www.prnewswire.com/news-releases/datacenterbz-is-the-fastest-growing-data-center-provider-in-columbus-ohio-228316851.html. Essa não é uma narrativa hiperscale. É uma narrativa de infraestrutura regional: empresas locais queriam despesas de capital transformadas em serviço mensal, mas ainda queriam proximidade, controle e pessoas que pudessem chamar.

O julgamento resultante é direto. A Data Center.BZ era economicamente mais forte onde os clientes de Columbus valorizavam mais o controle operacional local do que a escala da marca. Sua fraqueza era que a mesma camada de controle exigia capital, energia, relacionamentos com operadoras e credibilidade que se tornaram mais fáceis de financiar dentro de uma plataforma maior. A aquisição pela Cologix em 2014 não foi, portanto, uma nota de rodapé. Foi o resultado esperado para uma instalação que havia superado o balanço patrimonial de um pequeno provedor local, mas mantinha valor estratégico como ponto de interconexão.

A empresa é mais clara após a aquisição do que antes

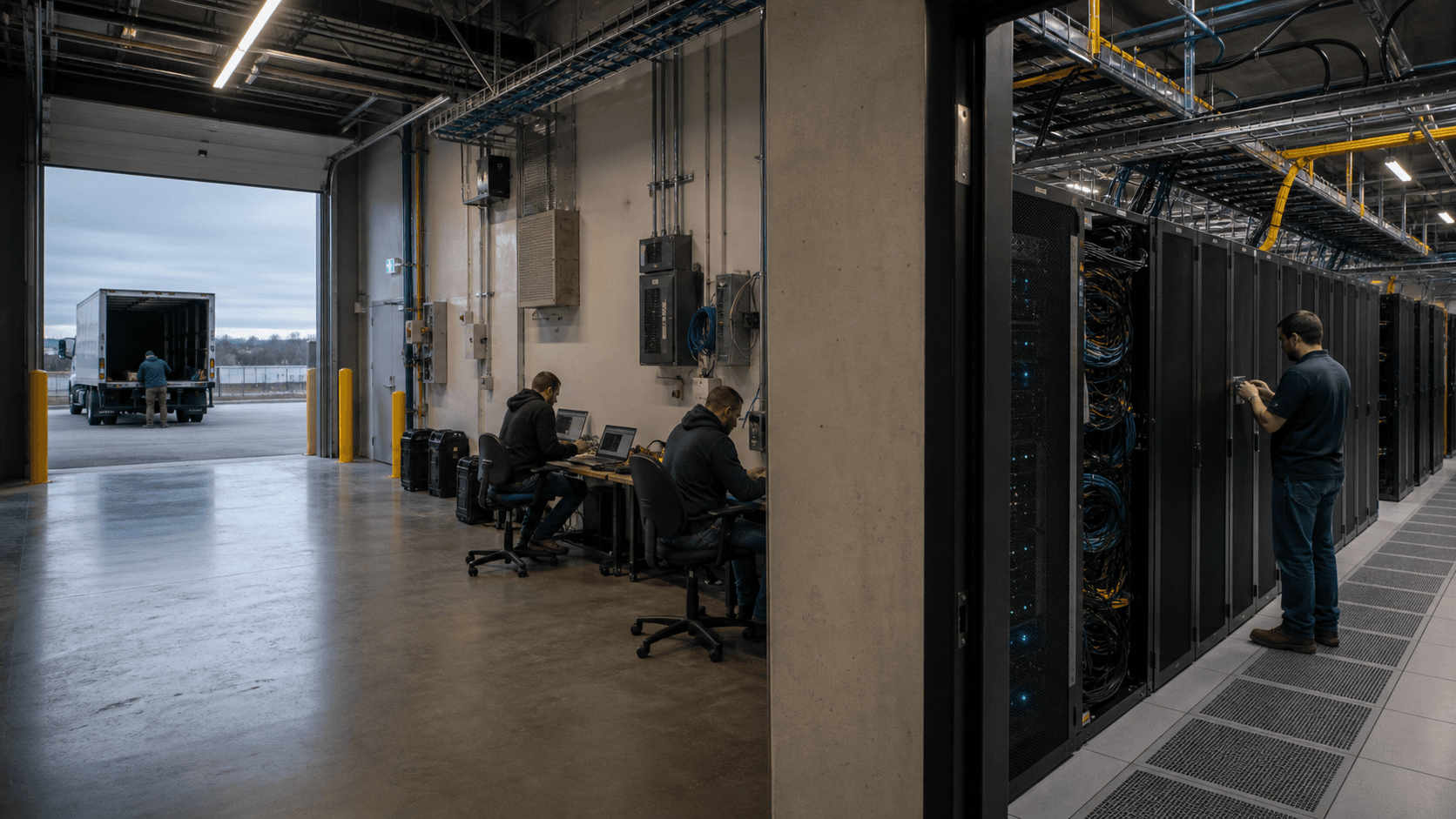

A Data Center.BZ, LLC aparece em registros públicos de infraestrutura como uma empresa ligada à colocation e infraestrutura de rede na área de Columbus. A página de organização do PeeringDB emhttps://www.peeringdb.com/org/7026lista a Data Center.BZ, LLC, duas instalações e uma entrada de rede associada ao AS40715. Duas páginas de instalação fornecem as evidências de localização mais concretas. A página da instalação Worthington-Columbus emhttps://www.peeringdb.com/fac/1328lista Data Center.BZ - Worthington-Columbus em 535-575 Scherers Ct., Worthington, Ohio 43085, com cinco redes listadas e um carimbo de última atualização em setembro de 2025. A página da instalação Data Center.BZ emhttps://www.peeringdb.com/fac/1420lista 535 Scherers Court, Columbus, Ohio 43085, sem trocas locais listadas e sem redes listadas nessa página de instalação.

Esses registros não devem ser interpretados como um perfil operacional atual completo. O PeeringDB é um banco de dados público de interconexão, e os registros podem preservar nomes legados, histórico de operadores e contexto de instalação mantido pela comunidade. O site atual não oferece mais a antiga narrativa de serviços. A leitura mais segura é que a Data Center.BZ continua sendo um rótulo útil para as evidências de instalação e rede legadas em Columbus, enquanto a plataforma comercial operacional agora é a Cologix. Isso é consistente com o comunicado de aquisição da própria Cologix em 2014, preservado em PDF emhttps://www.cologix.com/pdf/PressReleases/2014-02-04-Cologix-Acquires-Data Center.BZ-In-Columbus-Ohio.pdf. O comunicado dizia que a Cologix fechou uma transação para adquirir a Data Center.BZ em Columbus, descreveu dois data centers neutros em rede em 32.000 pés quadrados de piso elevado e identificou o ativo como um ponto de interconexão líder em Ohio com 30 opções de rede e o OHIO-IX dentro das salas de meet-me.

A economia da aquisição era excepcionalmente específica. A Cologix disse que a transação incluía cinco acres de terra, edifícios, instalações críticas para a missão, mais de 100 clientes, condutos metropolitanos e ativos de fibra escura, e mais de US$ 5 milhões de EBITDA anualizado. Para um negócio regional de colocation, esse pacote explica a lógica do preço melhor do que qualquer rótulo genérico de "data center". O EBITDA mostrava receita recorrente de serviços. Mais de 100 clientes mostravam diversificação. A fibra escura e os condutos mostravam controle sobre rotas, não apenas salas. Terra e edifícios davam à Cologix a opção de expansão.

A continuidade da equipe importava porque a qualidade do suporte fazia parte do produto.

As alegações técnicas pré-aquisição também eram mais sólidas do que um slogan de panfleto. Uma proposta de estudo de caso da Emerson Network Power e Data Center.BZ para a 7x24 Exchange Spring 2012, disponível emhttps://www.7x24exchange.org/downloads/7x24SP12_pres.pdf, descrevia a sede da Data Center.BZ em 535 Scherers Court, Gordon Scherer como presidente, uma segunda expansão de data center neutro em rede em 2011, PUE de 1,25 ou menos em toda a instalação, redundância 2(N+1) na infraestrutura crítica de energia e resfriamento, e um piso elevado de 32.000 pés quadrados projetado para cerca de 500 watts por pé quadrado. Também descrevia densidade média de rack de 5-10 kW e implantações de gabinetes de alta densidade de até 90 kW, com 50 kW em implantações de rack padrão. Esses números tornam a empresa menos como uma pequena loja de hospedagem e mais como uma instalação regional tentando vender infraestrutura empresarial de alta densidade antes que Columbus se tornasse uma história nacional de crescimento de data center.

A cobertura da aquisição pelo Data Center Knowledge emhttps://www.datacenterknowledge.com/next-gen-data-centers/cologix-acquires-data center-bz-in-columbus-ohiodá a mesma forma de um ângulo de notícias do setor: a Cologix adquiriu a Data Center.BZ e sua instalação de 32.000 pés quadrados em Columbus, com clientes ganhando acesso a 30 opções de rede e OHIO-IX dentro das salas de meet-me. O relatório da Fierce Network emhttps://www.fierce-network.com/telecom/cologix-snaps-up-data center-bz-establishes-ohio-data-center-footholdadiciona o enquadramento estratégico. A Cologix estava entrando em Ohio, Columbus era tratado como um mercado de segundo nível com potencial de borda, e a instalação adquirida era apresentada como altamente conectada para sua região.

Isso significa que a identidade da empresa não é melhor compreendida através do domínio antigo sozinho. É melhor compreendida através de uma sequência. A Data Center.BZ foi fundada e promovida como provedora de colocation de alta densidade e infraestrutura virtual em Columbus. Ela construiu densidade local suficiente para atrair operadoras e clientes empresariais regionais. A Cologix a comprou como um ponto de apoio de interconexão. Em seguida, a Cologix expandiu a plataforma de Columbus muito além da pegada original.

O nome Data Center.BZ permanece relevante porque marca a origem da camada de controle adquirida em Columbus, não porque ainda pareça ser a marca de varejo ativa.

Scherers Court tornou a tese física

As evidências públicas mais fortes apontam para um lugar específico, não para uma alegação metropolitana vaga. A Scherers Court na área de Worthington-Columbus é a espinha dorsal da história. O anúncio da Hurricane Electric em 2012 emhttps://www.he.net/releases/2012-10-03.htmldisse que estabeleceu um ponto de presença na instalação da Data Center.BZ em 555 Scherers Court em Columbus. O mesmo comunicado descrevia a Data Center.BZ como uma empresa de Columbus oferecendo colocation de alta densidade e infraestrutura virtual de instalações neutras em rede e construídas para esse fim, com acesso a redes de fibra regional, municipal e privada. Também explicava por que o ponto de presença era importante: a Hurricane Electric podia alcançar Ohio e o Centro-Oeste mais amplo de forma mais eficiente, enquanto os clientes da Data Center.BZ podiam acessar outro backbone global através de cross-connects e provedores de transporte.

As evidências de endereço então se alinham com as páginas atuais da Cologix para Columbus. A visão geral de Columbus da Cologix emhttps://cologix.com/data-centers/columbus/lista COL1 em 535 Scherers Court e COL2 em 555 Scherers Court. A COL1 é descrita em mais detalhes emhttps://cologix.com/data-centers/columbus/col1/como um hub de interconexão com infraestrutura de nível empresarial, conectividade regional densa, um data center construído para esse fim de 44.000 pés quadrados, gabinetes personalizados, gaiolas e suítes privadas, 30 MW de energia de utilidade disponível no local, mais de 45 redes únicas em uma sala de meet-me controlada pela Cologix e suporte local. A COL2 emhttps://cologix.com/data-centers/columbus/col2/é descrita como um data center de nível empresarial no mesmo campus de Columbus, também enquadrado em torno de encruzilhadas de fibra de longa distância, fibra de operadora regional, tempo de atividade, escolha de rede, gabinetes personalizados, gaiolas seguras e uso de recuperação de desastres.

A aritmética das instalações é confusa de uma forma útil. O PeeringDB usa 535-575 Scherers Ct. para uma instalação e 535 Scherers Court para outra. A Hurricane Electric nomeou 555 Scherers Court. As páginas da Cologix separam 535 Scherers Court como COL1 e 555 Scherers Court como COL2. O comunicado de aquisição usava 32.000 pés quadrados de piso elevado, enquanto as páginas atuais da Cologix falam em instalações construídas para esse fim de 44.000 pés quadrados no campus. A proposta da 7x24 descrevia uma sede de 66.000 pés quadrados e uma segunda adição de data center neutro em rede. Isso não é motivo para descartar as evidências.

É uma razão para ler os números como diferentes cortes de um campus: piso elevado, estrutura do edifício, fases antigas/novas e empacotamento posterior da Cologix nem sempre são a mesma medição.

A continuidade não é apenas geográfica. Os materiais antigos da Data Center.BZ enfatizavam convergência de fibra, gabinetes de alta densidade, conformidade, suporte local e espaço para recuperação de desastres. As páginas atuais da Cologix para COL1 e COL2 enfatizam interconexão densa, localizações na Scherers Court, alta potência por gabinete, múltiplas entradas de fibra, espaço de trabalho de emergência, engenharia e suporte 24 horas, e a capacidade de fazer backup de sites primários em Chicago e Nova York. A linguagem mudou de provedor local fundado para plataforma norte-americana, mas a tese operacional é reconhecível.

Essas evidências físicas também ajudam a explicar por que uma instalação em Columbus poderia servir um comprador escolhendo entre colocation local e uma região hiperscale. O comprador não está apenas alugando espaço. O comprador está escolhendo uma posição de controle. Um rack em uma instalação densa em operadoras permite circuitos privados, diversidade de trânsito de internet, peering direto, mãos remotas, on-ramps de nuvem através da plataforma maior da Cologix e a opção de manter a propriedade física do hardware.

Uma máquina virtual em uma região de nuvem remota dá velocidade e amplitude de serviço, mas o cliente abre mão de algum controle físico, alguma clareza de aquisição e, muitas vezes, alguma capacidade de isolar a economia do caminho de rede. Para muitos clientes de médio porte, a questão não é nuvem versus colocation. É quais cargas de trabalho merecem qual modelo operacional.

A Scherers Court resolveu a parte dessa questão que a nuvem não resolve automaticamente: onde colocar infraestrutura compartilhada para clientes que precisam tanto de proximidade quanto de escolha de rede. Um provedor de serviços gerenciados de Columbus poderia colocar backups, firewalls, matrizes de armazenamento, servidores de propriedade do cliente e interconexões privadas em um data center local, depois decidir carga de trabalho por carga de trabalho o que deveria ir para a nuvem pública. Esse era o nicho comercial que a Data Center.BZ ocupava.

O modelo de negócios vendia certeza em unidades mensais

A alegação econômica mais importante no comunicado da Data Center.BZ de 2013 não foi o prêmio de crescimento. Foi a conversão de despesas de capital do cliente em despesas operacionais previsíveis. O comunicado emhttps://www.prnewswire.com/news-releases/datacenterbz-is-the-fastest-growing-data-center-provider-in-columbus-ohio-228316851.htmldescrevia clientes reduzindo custos operacionais e de capital, atendendo a demandas de tempo de atividade e conformidade, e substituindo investimentos de capital individuais persistentes por gastos de serviços escaláveis. Esse é o núcleo do acordo de colocation.

Para compradores empresariais menores e de hospedagem, o custo total de uma sala de servidores interna raramente é visível à primeira vista. O primeiro rack parece barato. Depois vêm circuitos de energia redundantes, renovação de UPS, manutenção de geradores, resfriamento, supressão de incêndio, segurança física, monitoramento, contratos de operadoras, acesso de emergência, equipe após o expediente, auditorias e a questão desconfortável de se um edifício projetado para trabalho de escritório também deve servir como infraestrutura crítica.

A colocation converte esses encargos compartilhados em cobranças de gabinete, gaiola, energia, largura de banda, mãos remotas, cross-connect e suporte.

A lógica da receita segue a mesma estrutura. A Data Center.BZ podia monetizar espaço por gabinete ou gaiola, energia por capacidade, conectividade por cross-connects e relacionamentos com operadoras, infraestrutura virtual por camada de serviço, recuperação de desastres por espaço de trabalho ou pacote de continuidade, e fidelidade do cliente através da dependência operacional. Uma vez que o equipamento é instalado, os circuitos são pedidos, as políticas são escritas e os backups são apontados para a instalação, a rotatividade é cara para o cliente. O cliente pode negociar o preço, mas não move racks casualmente.

Isso explica por que mais de US$ 5 milhões de EBITDA anualizado era um número relevante para aquisição no PDF da Cologix. EBITDA nesse contexto implica uma base de receita recorrente de colocation, conectividade e infraestrutura gerenciada após os custos operacionais da instalação. Não é o mesmo que receita de software de alta margem, porque os data centers carregam custos imobiliários, de energia, resfriamento, manutenção, pessoal e capital. Mas é atraente quando o ativo também controla a escassa densidade de interconexão local. A margem não é apenas aluguel. É aluguel mais confiabilidade mais opcionalidade de rede mais inércia do cliente.

O mercado de preços públicos dá um piso útil para a economia do comprador menor. A página de preços de colocation em Ohio da CeraNet emhttps://www.cera.net/home/ohio-server-rack-cage-colocation-cost/anuncia colocation de servidor 1U individual a US$ 139,95 por mês com uma fonte de alimentação padrão e um rack dedicado completo a US$ 950 por mês com uma fonte de alimentação de 20 amp, mais cobranças por energia adicional. O site mais amplo da CeraNet emhttps://www.cera.net/services/colocation/features-specs/enfatiza opções sem custo inicial, preços previsíveis, contratos flexíveis, orientação técnica e suporte local. Esses não são preços da Data Center.BZ, mas mostram a gramática de preços que um comprador local entende: unidades de rack, racks completos, circuitos de energia, portas, tempo de atividade, suporte e descontos anuais.

Para uma instalação de escala Cologix, muitos contratos serão personalizados em vez de preços de menu. Ainda assim, o mercado local com preços de menu ajuda a explicar por que o nicho da Data Center.BZ existia. Um pequeno cliente pode começar com um ou dois servidores, depois passar para um rack, depois para uma gaiola, depois para uma combinação de nuvem e colocation. A instalação que hospeda a implantação inicial desse cliente tem a chance de se tornar o local padrão para novos firewalls, armazenamento, aparelhos de backup, entregas de operadoras e hardware específico do cliente.

Nesse sentido, a colocation local pode se tornar a superfície operacional física para um provedor de serviços gerenciados. O provedor vende serviços, mas a instalação torna esses serviços confiáveis.

A comparação com nuvem não é apenas preço de computação

Para o provedor de serviços gerenciados, a comparação real não é um servidor nu versus uma instância de nuvem. É a conta mensal após largura de banda, crescimento de armazenamento, acesso físico, cross-connects, visitas de conformidade e suporte serem contabilizados. A página de preços do EC2 da AWS emhttps://aws.amazon.com/ec2/pricing/on-demand/diz que os clientes recebem 100 GB de transferência de dados gratuita para a internet por mês na maioria dos serviços e regiões da AWS, e depois pagam taxas de transferência de dados para fora por nível. A mesma página lista os primeiros 10 TB por mês a US$ 0,09 por GB, os próximos 40 TB a US$ 0,085 por GB, os próximos 100 TB a US$ 0,07 por GB e volumes acima de 150 TB a US$ 0,05 por GB. Isso significa que uma carga de trabalho estável de 10 TB/mês de saída pode adicionar um item de linha mensal do tamanho de um rack antes que o comprador tenha pago por computação, armazenamento, suporte, monitoramento, backup ou conectividade privada.

A AWS Direct Connect muda a comparação, mas não torna a largura de banda gratuita. A página de preços do Direct Connect da AWS emhttps://aws.amazon.com/directconnect/pricing/diz que o preço depende da capacidade, horas de porta e transferência de dados para fora através do local do Direct Connect; também diz que a transferência de dados para dentro através do Direct Connect é cobrada a US$ 0,00 por GB. A página de Columbus da Cologix diz que seu data center em Columbus hospeda um nó AWS Direct Connect. Isso é uma vantagem para um comprador híbrido em Columbus porque a conectividade privada pode reduzir a latência e tornar o roteamento de tráfego mais previsível. Ainda assim, é uma escolha de design paga. Um cliente precisa de uma porta ou conexão hospedada, um provedor local ou caminho de cross-connect, habilidade de roteamento e valor de tráfego suficiente para justificar as peças fixas e variáveis.

É aqui que a antiga proposta de valor da Data Center.BZ ainda se lê como economicamente precisa. Um MSP local poderia usar um rack na Scherers Court para aparelhos, alvos de backup, servidores de propriedade do cliente, cargas de trabalho com restrições de licenciamento e circuitos privados, depois usar a AWS para front-ends elásticos ou serviços gerenciados. O MSP poderia manter o tráfego de leste-oeste de alto volume ou de backup dentro da instalação local, usar a nuvem seletivamente e evitar transformar cada restauração, réplica ou download de cliente em um evento de saída. O rack local não eliminava os gastos com nuvem.

Dava ao MSP um lugar para decidir quais bytes mereciam preços de nuvem e quais bytes pertenciam a equipamentos sob controle local.

A aritmética aproximada do comprador é assim. Um rack local completo estilo CeraNet a US$ 950 por mês com uma porta dedicada de 100 Mbps não é equivalente a um contrato Cologix, mas dá o extremo inferior da gramática de preços de Columbus. Um nível de saída da AWS a US$ 0,09 por GB torna 10 TB de tráfego de saída valendo cerca de US$ 900 antes de outros itens de linha de nuvem se o tráfego for faturado nesse nível. Um comprador de colocation gerenciada com hardware próprio, tráfego estável e uma carga de suporte previsível pode preferir encargos fixos de instalação e trânsito.

Uma equipe de software que valoriza bancos de dados gerenciados, escalonamento automático e implantação global ainda pode preferir a nuvem. A Data Center.BZ importava porque dava aos compradores do Centro de Ohio uma posição intermediária crível: economia de hardware local sem o ônus de possuir a planta do data center.

PeeringDB muda a leitura de imobiliário para superfície de controle

Sem o PeeringDB, a Data Center.BZ poderia parecer uma história imobiliária e de hospedagem. Com o PeeringDB, torna-se uma história de interconexão. A página da organização emhttps://www.peeringdb.com/org/7026ainda lista a Data Center.BZ, LLC com instalações e uma entrada de rede. A página da instalação Worthington-Columbus emhttps://www.peeringdb.com/fac/1328lista cinco redes: Amplex Electric, Data Center.BZ, Everstream, Fidelity Voice & Data e Horizon Telcom. A página da instalação de Columbus emhttps://www.peeringdb.com/fac/1420lista a mesma organização e família de endereços, mas atualmente não mostra redes de peering nessa página.

O sinal de cinco redes na página Worthington-Columbus é modesto comparado a um grande hotel de operadoras, mas é significativo para uma instalação de colocation local. Mostra que a localização não é meramente uma sala com energia; tem relevância de interconexão suficiente para ser representada em um banco de dados público de peering. Os nomes também são regionalmente lógicos. Everstream e Horizon Telcom se encaixam em um quadro de conectividade do Centro de Ohio, enquanto a entrada de rede da Data Center.BZ aponta para a própria história de rede da instalação.

Este é precisamente o tipo de evidência que importa para um provedor de serviços gerenciados: quais redes podem ser alcançadas, quais operadoras estão física ou operacionalmente próximas e se o data center pode suportar conexões privadas em vez de apenas trânsito genérico de internet.

A evidência BGP adiciona outra camada, mas precisa de tratamento cuidadoso. A página do BGP Toolkit da Hurricane Electric emhttps://bgp.he.net/AS40715atualmente identifica AS40715 como Cologix, Inc., ainda mostra o campo de site da empresa comohttp://www.data center.bz/e lista prefixos incluindo um descrito como Data Center.BZ, LLC. O BGP.tools emhttps://bgp.tools/as/40715identifica AS40715 como Cologix, Inc., mostra o site comohttp://www.data center.bz/, marca a rede como ativa e alocada sob a ARIN, lista 10 prefixos IPv4 e um prefixo IPv6 originados, e mostra 67.154.188.0/22 com uma descrição Data Center.BZ, LLC. O ARIN RDAP emhttps://rdap.arin.net/registry/autnum/40715dá a visão do registro: AS40715, nome COLOGIX-COL, data de registro 2008-03-03, última alteração 2022-08-18. Essas páginas não fazem do AS40715 o assunto do artigo. Elas mostram que os registros de roteamento preservam a transição da Data Center.BZ para a Cologix e que o nome antigo permanece visível em vestígios de recursos de rede.

A mesma ressalva se aplica a registros de roteamento estilo RADB. Eles são evidências operacionais, não narrativa corporativa. Podem revelar quem mantém objetos de roteamento, que nomes ainda aparecem em descrições de rota e como ativos legados são incorporados a uma rede maior. Não dizem a um comprador sobre qualidade de serviço ao cliente, histórico de tempo de atividade, preços ou termos contratuais. Para este artigo, seu papel é mais restrito: confirmam que a pegada da Data Center.BZ se estendia além de um nome de edifício para administração de rede e registros de interconexão.

O PeeringDB também destaca a incerteza reputacional em torno da identidade independente da Data Center.BZ. O registro da organização existe, os registros de instalação foram atualizados recentemente e a trilha de endereços é concreta. Mas o site atual está estacionado, a marca pública não está mais ativa da forma que um comprador de colocation de varejo esperaria, e as próprias páginas atuais da Cologix são a fonte mais útil para detalhes operacionais. As evidências, portanto, apoiam uma tese de empresa legada: a Data Center.BZ construiu o ponto de controle; a Cologix agora o comercializa e expande.

Fibra de Columbus tornou a colocation local mais do que armazenamento local

A tese da Data Center.BZ depende de Columbus ser mais do que um lugar mais barato para colocar racks. O site do Ohio IX emhttps://ohioix.net/descreve Columbus como um local estratégico para infraestrutura de alta capacidade e diz que o Ohio IX ajuda provedores de serviços, redes de conteúdo e empresas a trocar tráfego de internet, reduzir custos, melhorar o desempenho e manter o tráfego local mais perto dos usuários locais. Também lista o Data Center Cologix entre os pontos de presença do Centro de Ohio. A linguagem é promocional, mas o mecanismo é real: a troca local e a densidade de operadoras regionais podem reduzir a dependência de backhaul e melhorar as opções de roteamento.

A página atual de Columbus da Cologix emhttps://cologix.com/data-centers/columbus/faz o mesmo argumento em escala de plataforma. Ela comercializa os data centers de Columbus como as instalações mais conectadas de Ohio, diz que os clientes podem usar um nó AWS Direct Connect em Columbus, e lista mais de 45 provedores de rede, mais de 35 on-ramps de nuvem e um SLA de tempo de atividade de 99,999%. Os números exatos são alegações atuais da Cologix, não alegações originais da Data Center.BZ, mas mostram o que a fundação adquirida se tornou. A antiga camada de controle local foi absorvida em um produto de interconexão mais amplo.

COL3 aprofunda a comparação. A página da COL3 da Cologix emhttps://cologix.com/data-centers/columbus/col3/descreve um Tier III Certified Constructed Facility, um data center de 160.000 pés quadrados, 18+ MW, diretamente ligado à COL1 e COL2, com mais de 45 redes únicas na sala de meet-me, mais de 16 entradas de fibra, conectividade Columbus FiberNet, disponibilidade de fibra escura metropolitana e alimentações de fibra alcançando todos os 88 condados de Ohio. A COL4 emhttps://cologix.com/data-centers/columbus/col4/é descrita como um data center Scalelogix de 256.000 pés quadrados com até 33 MW e mais de 50 redes únicas. A COL5 emhttps://cologix.com/data-centers/columbus/col5/deve estar pronta para serviço no terceiro trimestre de 2026 com 60.000 pés quadrados, 25 MW de energia de utilidade, acesso direto a mais de 50 redes, provedores de nuvem, AWS Direct Connect, Google Cloud Platform e Ohio IX. A COL7 emhttps://cologix.com/data-centers/columbus/col7/está posicionada no campus de Johnstown com capacidade de site de 36 MW e acesso direto a fibra para mais de 50 redes.

Essas instalações posteriores podem obscurecer a história original menor. A Data Center.BZ não começou como COL4 ou COL7. Sua importância foi que deu à Cologix uma base conectada em Columbus. A aquisição de 2014 não apenas adicionou metragem quadrada; adicionou uma posição de mercado em uma região onde as empresas queriam alternativas a Chicago e Nova York, onde a lógica de recuperação de desastres favorecia a geografia interiorana e onde a fibra regional podia suportar rotas locais e nacionais. É por isso que a linguagem original da aquisição se concentrou em salas de meet-me, OHIO-IX, fibra escura, clientes e terrenos.

O resultado é uma leitura de dois níveis de Columbus. Para hiperscalers e grandes compradores de nuvem, Columbus agora compete como um mercado de energia e terra com campus de data centers em crescimento. Para compradores menores de serviços gerenciados e empresariais, Columbus ainda compete como um mercado local de interconexão e suporte. O valor original da Data Center.BZ estava no segundo nível. A plataforma atual da Cologix tenta capturar ambos.

Economia de rack favorece compradores que conhecem sua própria carga de trabalho

O provedor de serviços gerenciados no cenário inicial precisa responder a uma pergunta prática: quais cargas de trabalho pertencem a um rack local? A resposta não é "tudo". Aplicações web commodity, computação bursty, serviços distribuídos globalmente e software que pode ser reconstruído com serviços gerenciados de nuvem geralmente pertencem à nuvem pública. Mas cargas de trabalho com demanda estável, saída cara, hardware especializado, controles físicos sensíveis a conformidade, crescimento previsível de armazenamento ou licenciamento legado podem ser fortes candidatos a colocation.

A oferta histórica da Data Center.BZ se encaixava nessa mistura. Ela descrevia colocation de alta densidade, data centers virtuais, armazenamento, servidores, sistemas de rede, infraestrutura baseada em demanda, gaiolas privadas, gabinetes personalizados e suporte a recuperação de desastres. A empresa estava vendendo uma ponte entre infraestrutura de propriedade do cliente e infraestrutura gerenciada pelo provedor. Essa ponte pode ser atraente para clientes que querem um lugar conhecido para hardware, mas não querem operar o edifício.

A comparação de custos é mais fácil de ver em incrementos de energia e rede. Um único servidor 1U a um preço local baixo pode ser mais barato do que uma instância de nuvem se a carga de trabalho for estável, a largura de banda for previsível e o cliente já possuir o hardware. Um rack completo pode ser mais barato do que uma migração para nuvem se os aplicativos do cliente não estiverem sendo modernizados e a principal necessidade for tempo de atividade fora do escritório.

Mas a comparação se inverte quando a atualização de equipamentos, peças de reposição, operações de segurança, arquitetura de backup, licenciamento e mão de obra são incluídos. A colocation é econômica quando o comprador entende o modelo operacional completo. Torna-se cara quando o comprador a trata apenas como espaço barato.

A força da Data Center.BZ era que podia vender certeza como serviço. Um comprador não precisava construir uma sala de servidores, comprar sistemas UPS redundantes, negociar com múltiplas operadoras ou ter pessoal na instalação 24 horas por dia. Podia colocar equipamentos em uma instalação construída para esse fim e usar cross-connects, mãos remotas e suporte local. Quanto mais o comprador valorizava o controle físico específico, mais atraente o modelo se tornava. Quanto menos o comprador se importava com o controle físico, mais a nuvem pública competia.

A mistura de receitas também explica por que a reputação de suporte local importava. Uma instalação com energia e fibra equivalentes pode perder negócios se os clientes não confiarem em mãos remotas, procedimentos de acesso, resposta a tickets ou qualidade de escalação. A cobertura da aquisição de 2014 enfatizou repetidamente o suporte local de alto contato. Esse suporte não era sentimental. Era uma camada monetizável. Quando o servidor de um cliente cai às 2 da manhã, a diferença entre um engenheiro no prédio e uma fila de suporte distante faz parte do produto.

Sinais não oficiais do mercado apoiam essa leitura sem comprovar a qualidade do serviço. Uma discussão no LowEndTalk de 2014 emhttps://lowendtalk.com/discussion/30169/need-stable-data-center-for-solocation-in-usmostra compradores comparando opções de colocation nos EUA para configuração de rede personalizada, sessões BGP, conectividade de internet redundante e equipe de data center atenciosa; um participante sugeriu a Cologix em Columbus, e outro se referiu à Data Center.BZ como agora Cologix. Isso é apenas conversa de fórum, não evidência verificada de cliente. Seu valor é que mostra o vocabulário de compra do segmento: roteamento personalizado, redundância, suporte local e seleção prática de instalação.

A base de custos era energia, resfriamento, pessoal, segurança e reinvestimento

O modelo de receita atraente vem com uma base de custos pesada. Data centers consomem capital antes de produzir reputação. Infraestrutura de energia, geradores, sistemas UPS, chaveamento, planta de resfriamento, sistemas de segurança, proteção contra incêndio, manutenção predial, seguros, auditorias de conformidade, mão de obra de mãos remotas e operações de rede precisam ser financiados antes que o cliente veja uma simples fatura mensal.

Os materiais públicos da Data Center.BZ enfatizavam 30 MW de energia de utilidade, múltiplas alimentações de subestação, geração diesel de backup e suporte no local 24 horas. As páginas atuais da Cologix para COL1 e COL2 continuam a enfatizar 30 MW de energia de utilidade disponível no local, configurações redundantes, múltiplas alimentações de utilidade, capacidade de combustível no local, monitoramento 24 horas, acesso biométrico e engenheiros locais. Esses recursos são valiosos porque são caros. Um comprador paga pelo direito de não possuir essa complexidade.

A energia é agora o maior fator de oscilação no mercado de Columbus. O anúncio da COL4 pela Cologix em 2024 emhttps://cologix.com/news/cologix-first-colocation-provider-to-complete-ai-ready-data-center-columbus/disse que seu portfólio em Columbus então abrangia quatro data centers, 500.000 pés quadrados e 80 MW, todos conectados por um anel de fibra diverso. Também descrevia mais de 50 provedores únicos de rede e serviços de nuvem, AWS Direct Connect, Google Cloud Interconnect e Ohio IX. Seu anúncio de aquisição de terras em 2024 emhttps://cologix.com/news/cologix-expands-central-ohio-footprint-with-land-acquisition-for-new-ai-ready-800mw-data-center-campus/disse que a Cologix adquiriu aproximadamente 154 acres em Johnstown para um campus que poderia atingir 800 MW em 2,0 milhões de pés quadrados em construção completa.

Esses números estão muito além da era Data Center.BZ. Eles mostram como a base de custos da colocation em Columbus mudou. O antigo acordo era controle regional em escala empresarial. O novo acordo é capacidade de alta densidade em um mercado restrito em energia e politicamente visível. Um comprador menor ainda se importa com racks, mãos remotas e cross-connects. Mas o operador da instalação agora compete por capacidade de utilidade, incentivos fiscais, mão de obra de construção e compromissos de energia de longo prazo ao lado da demanda hiperscale.

A atualização da AEP Ohio em fevereiro de 2026 emhttps://www.aepohio.com/company/news/view?releaseID=10753mostra a escala dessa pressão. A AEP disse que data centers ou desenvolvedores haviam assinado contratos vinculantes para 5.642 MW sob sua tarifa de data center, além de 12.219 MW de contratos de data center assinados antes da tarifa, totalizando 17.861 MW de projetos contratados programados até 2035. Também disse que pedidos anteriores excederam 30.000 MW antes da filtragem da tarifa. Esses números não são específicos da Data Center.BZ, mas mudam o ambiente operacional de Columbus. A energia não é mais meramente um custo de insumo. É um ativo de acesso.

O Office of the Ohio Consumers' Counsel adiciona o lado da conta pública da mesma história emhttps://www.occ.ohio.gov/factsheet/quick-facts-data-centers-ohio. Diz que Ohio tem mais de 200 data centers, com a maioria no Centro de Ohio; que o crescimento de data centers pode exigir atualizações de transmissão e subestação; e que a tarifa de data center da AEP Ohio exige que novos grandes data centers paguem por pelo menos 85% da capacidade contratada por até 12 anos, mesmo que usem menos. Para um comprador legado da Scherers Court, isso não significa que um contrato de gabinete se torne subitamente uma negociação de utilidade hiperscale. Significa que o preço da instalação local é influenciado por um mercado de energia onde capacidade não utilizada, compromisso de longo prazo e recuperação de infraestrutura são agora questões políticas.

A atualização mensal de eletricidade da U.S. Energy Information Administration emhttps://www.eia.gov/electricity/monthly/update/end-use.phpadiciona contexto macro: as receitas médias de eletricidade de varejo por quilowatt-hora estavam subindo ano a ano em 2026. Para um operador de data center, mesmo pequenas mudanças no custo de energia, encargos de capacidade ou obrigações de demanda mínima podem afetar materialmente o preço e a margem. Para um cliente, isso significa que o antigo acordo de colocation local pode se tornar menos previsível quando os custos da rede e as regras de capacidade mudam.

A dependência de fornecedores estava na sala de fibra e no pátio de utilidades

A dependência de fornecedores da Data Center.BZ não era a mesma que a dependência de fornecedor de nuvem de uma empresa de software. Dependia de utilidades, fornecedores de combustível, manutenção de geradores e UPS, contratados de resfriamento, operadoras, provedores de fibra, fornecedores de equipamentos, auditores, sistemas de segurança e técnicos qualificados. O valor público da instalação vinha de oferecer escolha de operadoras, mas a própria escolha de operadoras exigia relacionamentos comerciais e físicos. A sala de meet-me era um mercado apenas porque operadoras e redes tinham razão para estar lá.

O ponto de presença da Hurricane Electric em 2012 mostra como um relacionamento com fornecedor também poderia se tornar um ativo de vendas. Quando um backbone global coloca equipamentos em uma instalação, os clientes existentes ganham outra opção de rota, e clientes externos ganham outra razão para considerar a instalação. O anúncio emhttps://www.he.net/releases/2012-10-03.htmldisse que os clientes da Data Center.BZ podiam se conectar diretamente através de um cross-connect, enquanto empresas não colocalizadas podiam se conectar através de provedores de transporte disponíveis na instalação. Esse é o volante de interconexão em linguagem simples: mais operadoras atraem mais clientes; mais clientes atraem mais operadoras.

A era Cologix amplificou esse volante. As páginas atuais para COL1, COL3, COL4, COL5 e COL7 todas enfatizam salas de meet-me, entradas de fibra, status neutro em rede, on-ramps de nuvem e Ohio IX. Mas a dependência de fornecedores permanece. Se uma instalação perder densidade de operadoras, qualidade de mãos remotas, disponibilidade de energia ou confiança na utilidade, seu valor de camada de controle enfraquece. Um comprador não coloca equipamento apenas porque existe concreto. Coloca porque a instalação fornece acesso confiável a redes, pessoas e energia.

A dependência a montante também é visível nas evidências de roteamento. AS40715 agora aparece como Cologix em ferramentas BGP, com Cologix como peer/upstream observado em páginas BGP públicas. Isso é esperado após a aquisição. Sugere que a rede legada não é mais um centro estratégico independente da mesma forma que a antiga marca Data Center.BZ pode ter se apresentado. Para os clientes, isso pode ser positivo: uma matriz maior pode trazer capital, alcance de rede mais amplo, conectividade de nuvem e maturidade operacional. Também pode reduzir a antiga sensação de provedor local se o serviço se tornar mais padronizado.

A lição de risco de fornecedor é que o controle local não é independência de grandes sistemas. É um pacote diferente de dependência. Em vez de depender principalmente de uma região hiperscale e suas abstrações de serviço, o cliente depende de uma instalação local, capacidade de utilidade, operadoras específicas, qualidade de mãos remotas, entrega de cross-connect e ciclo de reinvestimento do proprietário. O sucesso da Data Center.BZ veio de tornar esse pacote atraente para compradores do Centro de Ohio.

Clientes compravam proximidade e prova

A lista de clientes nomeados da Data Center.BZ não é totalmente pública, mas as fontes disponíveis indicam o perfil do cliente. Os próprios comunicados da empresa se referiam a operadoras de telecomunicações, entidades governamentais, sistemas de saúde e educação, provedores de serviços de tecnologia e empresas Fortune 1000. A página pública da empresa no LinkedIn emhttps://www.linkedin.com/company/data center.bzdescreve soluções empresariais de data center e telecomunicações, colocation de alta densidade, virtualização e recursos de nuvem, fibra escura metropolitana, data centers virtuais e redes de área de armazenamento, recuperação de desastres e um hot site no local com 150 lugares. A página também diz que a empresa foi fundada em 2007 e tinha 11-50 funcionários. Essas alegações correspondem ao esboço do estudo de caso 7x24, que listava entidades governamentais, instituições educacionais, sistemas de saúde e empresas Fortune 1000 entre as categorias de clientes.

Essas alegações são autopresentadas, portanto devem ser ponderadas adequadamente. Ainda assim, correspondem às evidências da aquisição. Uma instalação com mais de 100 clientes, ativos de fibra escura, salas de meet-me e opções de rede regionais atenderia logicamente a uma mistura de operadoras, provedores de serviços gerenciados, instituições e empresas de médio porte. Também faria sentido para clientes governamentais, de saúde e educação que precisavam de controle local, suporte a auditoria e planejamento de continuidade.

Um vestígio público de relatório financeiro dá um exemplo concreto da categoria de serviço. Um relatório do Auditor de Ohio para o Electronic Classroom of Tomorrow, disponível emhttps://ohioauditor.gov/auditsearch/Reports/2013/Electronic_Classroom_of_Tomorrow_12-Franklin.pdf, inclui a Data Center.BZ em notas de arrendamento operacional para espaço de equipamento de servidor e propriedade/equipamento/segurança de equipamento de servidor. Isso não estabelece qualidade de serviço ou um relacionamento atual. Mostra que o negócio da Data Center.BZ incluía acordos reais de armazenamento de servidor institucional, não apenas alegações abstratas de hospedagem.

Para os clientes, o valor prático era a prova. Um provedor local podia visitar a instalação, conhecer a equipe, inspecionar gaiolas, testar a capacidade de resposta de mãos remotas, mapear rotas de operadoras e negociar acesso físico. Uma região de nuvem pública não oferece esse tipo de prova. Oferece prova diferente: escala global, amplitude de serviço, certificações, APIs e operações padronizadas. Muitos clientes de médio porte precisam de ambos. A Data Center.BZ estava posicionada para a parte que ainda precisava de uma instalação.

A dependência do cliente funcionava nos dois sentidos. A Data Center.BZ dependia de clientes que pagariam pela qualidade em vez de buscar o menor preço de hospedagem. Os clientes dependiam de uma instalação que pudesse permanecer capitalizada, manter certificações, manter operadoras e preservar o suporte. Esse equilíbrio ajuda a explicar por que a aquisição era racional. Os clientes ganhavam acesso à plataforma mais ampla da Cologix enquanto mantinham o ativo local. A Cologix ganhava uma base de clientes leais e uma base de interconexão em Columbus.

A concorrência transformou um acordo local em uma disputa de plataforma

O mercado de data centers em Columbus mudou dramaticamente desde a aquisição da Data Center.BZ. A Cologix não é mais a única história visível. A própria expansão da Cologix criou uma plataforma interna maior. A página do data center da Expedient em Columbus emhttps://expedient.com/data-centers/columbus/comercializa três instalações, 13,4 MW de carga crítica de TI, 152.800 pés quadrados de tamanho total e 59.600 pés quadrados de piso elevado. A página de Columbus da CenterSquare emhttps://www.csquare.com/data-centers/columbuscomercializa colocation moderna, disponibilidade de energia, linguagem de SLA de 100% de tempo de atividade e opções built-to-suit. A página do data center em Ohio da Iron Mountain emhttps://www.ironmountain.com/data-centers/locations/ohio-data-centercomercializa uma instalação em Ohio em Miamisburg atendendo Cincinnati, Columbus e Dayton com 44.000 pés quadrados e 1,4 MW de energia. O Google lista comunidades de data centers no Centro de Ohio emhttps://datacenters.google/locations/ohio, incluindo New Albany, Lancaster e Columbus.

O spread de referência é o ponto. A Cologix COL1/COL2 vende uma história de campus denso em operadoras na Scherers Court. A Expedient vende uma pegada de infraestrutura gerenciada e serviços de nuvem em Columbus com tamanho e números de carga de TI publicados. A CenterSquare vende colocation e flexibilidade built-to-suit. A Iron Mountain vende uma instalação no sudoeste de Ohio com linguagem de continuidade empresarial. O Google não está atrás de compradores de rack único de serviços gerenciados; ele muda o mercado regional de energia, mão de obra, terra e talento ao redor deles.

O antigo nicho da Data Center.BZ era valioso porque ficava abaixo da aquisição hiperscale e acima da hospedagem de servidores barata. Esse nicho sobrevive apenas se a plataforma Scherers Court puder manter intimidade local suficiente enquanto a Cologix escala o mercado.

Esses concorrentes não visam todos o mesmo comprador. Um hiperscaler construindo campi próprios não está vendendo o mesmo produto que um provedor local de colocation 1U. Mas eles moldam o mesmo mercado regional de trabalho, mercado de energia, mercado de terra e percepção do Centro de Ohio como território de infraestrutura digital. A Data Center.BZ competia sendo local, neutra em rede e de alto contato. A Cologix agora compete emparelhando essa base local com uma plataforma norte-americana e expandindo a capacidade.

A plataforma atual da Cologix dá aos antigos ativos da Data Center.BZ mais valor, mas também torna a empresa antiga mais difícil de avaliar como entidade independente. Um comprador não pergunta mais: "Devo comprar da Data Center.BZ?" Pergunta: "A plataforma Columbus da Cologix, enraizada em parte na antiga pegada da Data Center.BZ, oferece melhor economia e controle do que as alternativas?" Essa é uma pergunta comercial diferente.

Os sinais dos concorrentes também mudam a pressão sobre os preços. Provedores locais de baixo custo podem anunciar preços simples de rack. Plataformas maiores podem enfatizar densidade de rede, conformidade, on-ramps de nuvem, suporte e escalabilidade de energia. Um cliente com um servidor pode comparar com os preços estilo CeraNet. Um cliente com vários gabinetes, necessidades de conformidade e requisitos de interconexão de nuvem pode comparar a Cologix com a Expedient, CenterSquare ou uma estratégia direta de nuvem. Um cliente com necessidades de escala de megawatts está em um mercado completamente diferente.

O ponto ideal histórico da Data Center.BZ estava entre hospedagem barata e aquisição hiperscale. Esse meio não desapareceu. Tornou-se mais contestado. O vencedor é o provedor que pode tornar a decisão híbrida fácil: hardware local onde faz sentido, conectividade de nuvem onde é útil, suporte quando as coisas quebram e preços que não surpreendem o cliente depois que energia e largura de banda são adicionadas.

Sinais de mercado apontam para relevância duradoura e incerteza real

Os sinais de mercado em torno da Data Center.BZ são mistos de uma forma comum para empresas de infraestrutura adquiridas. Os sinais positivos são fortes. A Cologix comprou o negócio. A Cologix atribuiu publicamente mais de 100 clientes, fibra escura, terra, edifícios e EBITDA anualizado à transação. O PeeringDB ainda contém registros da organização e da instalação. As páginas atuais da Cologix mapeiam as localizações da Scherers Court na plataforma de Columbus. O Ohio IX lista a Cologix entre os pontos de presença do Centro de Ohio. Registros BGP ainda mostram o site antigo e vestígios de nomenclatura legados da Data Center.BZ.

Os sinais incertos também são reais. O domínio Data Center.BZ está estacionado. O site público da marca não explica mais serviços. Os registros do PeeringDB podem preservar rótulos legados em vez de branding comercial atual. Algumas páginas públicas de índice de negócios sugerem que a LLC original de Ohio pode não estar mais ativa, embora essas páginas não oficiais não substituam a verificação direta de registros estaduais. A página independente da Data Center.BZ no LinkedIn permanece visível, mas parece mais um perfil histórico de empresa do que um canal de vendas ativo.

Para um julgamento de pesquisa, a incerteza não destrói a tese. Ela a esclarece. A Data Center.BZ não está sendo avaliada como uma operadora independente atual com um site novo e um movimento de vendas ativo. Está sendo avaliada como uma empresa diretória cujas evidências públicas a ligam a um ativo de colocation em Columbus, uma pegada de rede/interconexão e uma aquisição em 2014 que ajudou a construir a plataforma Columbus da Cologix. A relevância da entidade é, portanto, histórico-operacional, não varejo-independente.

O burburinho do mercado é consistente com isso. Referências do LowEndTalk de 2014 tratam a Data Center.BZ como "agora Cologix" e colocam a Cologix Columbus no conjunto de opções de colocation nos EUA para compradores que precisam de BGP, conectividade redundante e suporte atencioso da instalação. Um tópico do WebHostingTalk emhttps://www.webhostingtalk.com/showthread.php?t=1469793contém similarmente uma referência de memória de mercado à Data Center.bz se tornando parte da Cologix enquanto compradores debatiam opções de colocation no Centro-Oeste. Esses não são prova de qualidade de serviço atual. São úteis porque mostram como compradores tecnicamente conscientes lembravam da transição: a antiga instalação local tornou-se parte de um provedor de colocation maior, mantendo relevância em Columbus.

O maior risco reputacional não é que a Data Center.BZ não era importante. É que o nome antigo pode enganar os leitores se tratado como uma marca independente atual. Qualquer perfil público deve distinguir a empresa legada, as evidências da instalação adquirida e a plataforma operacional atual da Cologix. Essa distinção protege contra dois erros: exagerar a independência atual da Data Center.BZ e subestimar o papel que seus ativos desempenharam na colocation de Columbus.

Regulação e geopolítica agora precificam a mesma instalação de forma diferente

O risco regulatório e geopolítico em torno de uma instalação de colocation em Columbus costumava ser relativamente local: zoneamento, confiabilidade de utilidades, diesel, códigos de incêndio, auditorias de conformidade, regras de dados do cliente e disponibilidade de operadoras. Esses riscos ainda importam. Mas a ascensão de grandes campi de IA e nuvem colocou o Centro de Ohio em uma luta mais ampla por energia, incentivos fiscais, uso da terra e alocação de custos públicos.

A seção 122.175 do Ohio Revised Code emhttps://codes.ohio.gov/ohio-revised-code/section-122.175fornece a base legal para a isenção fiscal de equipamentos de data center de computador de Ohio. Esse tipo de política ajudou a tornar Ohio atraente para investimentos em data centers. Mas em 2026 a política havia mudado. O site do governador de Ohio emhttps://governor.ohio.gov/media/news-and-media/governor-dewine-announces-pause-of-data-center-tax-exemptionanunciou uma pausa na consideração de novos pedidos de isenção fiscal para data centers enquanto os legisladores revisavam o crescimento do setor. A reportagem da Signal Cleveland emhttps://signalcleveland.org/ohio-approves-last-data-center-exemption-before-moratorium/disse que a Ohio Tax Credit Authority aprovou isenções fiscais para dois projetos, incluindo a Cologix, por volta da pausa.

Para o segmento de clientes original da Data Center.BZ, essa luta política pode parecer distante. Um pequeno provedor de serviços gerenciados não está pedindo 800 MW. Mas o efeito indireto é significativo. Se as filas de interconexão de energia apertarem, se os encargos de capacidade aumentarem, se o tratamento fiscal mudar ou se as comunidades locais resistirem a novos projetos, o custo e a disponibilidade da colocation podem mudar para todos. Um cliente alugando um gabinete pode não negociar com a utilidade, mas a economia de energia da instalação flui para preços e opções de expansão.

O ângulo geopolítico é principalmente doméstico. Columbus está dentro de uma corrida de infraestrutura dos EUA moldada por regiões de nuvem, gravidade de dados empresariais, cargas de trabalho de IA, política fiscal, planejamento da rede elétrica e competição regional. Os planos do campus de Johnstown da Cologix e a presença de Amazon, Google, Microsoft, Meta, Vantage, CyrusOne e outros no Centro de Ohio, conforme observado na cobertura do Data Center Dynamics emhttps://www.datacenterdynamics.com/en/news/cologix-buys-land-in-ohio-for-800mw-campus/, mostram que a região passou de história de mercado secundário para campo de batalha nacional de infraestrutura. O legado da Data Center.BZ faz parte desse arco: um operador local de colocation ajudou a demonstrar que Columbus podia suportar interconexão densa antes que o mercado escalasse.

O risco operacional permanece mais concreto. Um cliente de colocation local ainda precisa perguntar se a instalação tem capacidade de energia suficiente, se as mãos remotas são responsivas, se a diversidade de fibra é real, se os on-ramps de nuvem têm preços sensatos, se os contratos de operadoras são flexíveis, se as entregas de equipamentos e as janelas de acesso atendem às necessidades do cliente e se o suporte é local o suficiente para a tolerância ao risco do cliente. Essas perguntas são onde a antiga proposta de valor da Data Center.BZ ou vive dentro da Cologix ou perde relevância para alternativas.

O que mudaria o julgamento

O julgamento atual é que a Data Center.BZ importou como uma camada de controle de colocation em Columbus cujo valor foi validado pela aquisição e expandido através da Cologix. Vários fatos poderiam mudar essa visão.

Primeiro, registros corporativos estaduais verificados poderiam esclarecer o status legal atual da Data Center.BZ, LLC e se a entidade original permanece ativa, fundida, dissolvida ou mantida de outra forma. Isso não apagaria a história da instalação, mas refinaria a linguagem sobre o status da empresa. Segundo, a confirmação do operador atual poderia explicar por que o PeeringDB continua mostrando registros da Data Center.BZ, LLC e como esses registros se mapeiam para o gerenciamento de instalações da Cologix.

Terceiro, dados atuais de clientes ou serviços poderiam mostrar se algum serviço ainda é vendido sob o nome Data Center.BZ, embora o site estacionado torne isso improvável.

Quarto, uma história mais detalhada da instalação poderia reconciliar os números de metragem quadrada entre comunicados antigos, cobertura da aquisição, endereços do PeeringDB e páginas atuais da Cologix COL1/COL2. O registro público inclui 32.000 pés quadrados de piso elevado nos materiais de aquisição, descrições de 44.000 pés quadrados nas páginas atuais da COL1/COL2 e números maiores de campus posteriores para COL3 e além. A resposta correta pode ser que diferentes fontes contam piso elevado, tamanho do edifício, campus ou fases da instalação de forma diferente.

Quinto, evidências atualizadas de roteamento e PeeringDB poderiam mostrar se AS40715 e os registros de instalação relacionados permanecem operacionalmente significativos ou são principalmente rótulos legados.

Sexto, evidências de preços específicas para a Cologix Columbus afinariam a economia. Comparadores locais públicos e níveis de saída da AWS ajudam a enquadrar as alternativas do comprador, mas o preço personalizado de colocation empresarial depende da densidade do gabinete, compromisso de energia, cross-connects, largura de banda, conectividade de nuvem, suporte, prazo e requisitos de construção. Sétimo, evidências de clientes esclareceriam se a antiga reputação de suporte de alto contato sobreviveu dentro da plataforma maior.

As fontes da aquisição apresentam esse suporte como um ponto forte; clientes atuais determinariam se ele continua sendo um diferencial.

Finalmente, o regime de energia e impostos de Ohio poderia alterar todo o cálculo de Columbus. Se as regras da tarifa de data center, isenções fiscais, capacidade de utilidade ou oposição comunitária aumentarem materialmente os custos, o valor das instalações conectadas existentes pode aumentar porque já têm energia e posição de rede. Alternativamente, se esses custos forem repassados de forma muito agressiva, compradores menores podem escolher nuvem pública ou instalações secundárias de menor custo. O acordo original da Data Center.BZ era controle local a um preço racional.

A durabilidade desse acordo agora depende se a Cologix pode preservar a economia de controle local enquanto opera em um mercado cada vez mais moldado pela demanda em escala de megawatts.

Para o provedor de serviços gerenciados no cenário inicial, a resposta é, portanto, condicional em vez de nostálgica. A colocation local supera uma região hiperscale anônima quando o cliente precisa de controle físico, economia de estado estacionário previsível, escolha de operadoras, mãos remotas e um lugar próximo o suficiente para entender. Uma região hiperscale vence quando amplitude de serviço, elasticidade e abstração importam mais do que proximidade. A contribuição da Data Center.BZ para Columbus foi provar que a opção local poderia ser mais do que uma sala de servidores. Poderia ser uma camada de controle.

A tarefa da Cologix tem sido manter essa camada útil à medida que Columbus se torna um mercado de data center muito maior e mais caro.