Resumo

- O que o artigo explica:Tese

- Assunto principal:Economia de ISP regional

- Contexto:Telecomunicações / Pesquisa de empresas / Ásia-Pacífico

BigAir Group Limited: a periferia sem fio fixo e a economia do controle da banda larga australiana

Tese

A importância da BigAir Group Limited residia em sua capacidade de transformar um gargalo físico da banda larga profissional australiana em um ativo comercial escalável. O gargalo não era simplesmente « o acesso à internet ». Era o último quilômetro concreto: o caminho caro, lento e muitas vezes controlado pela operadora histórica entre o prédio do cliente e uma rede de alta capacidade.

A contribuição econômica da BigAir foi tornar esse último quilômetro mais contestável usando pontos de presença sem fio fixo em telhados e torres metropolitanas, serviços simétricos de qualidade profissional, redes de campus gerenciadas e, em seguida, ofertas agrupadas de nuvem e serviços gerenciados. Em um mercado de banda larga moldado pelo cobre histórico da Telstra, a implantação da NBN, os altos custos de engenharia civil e a economia da extensão de fibra, a BigAir criou valor ao controlar vias de acesso alternativas.

A aquisição da empresa pela Superloop em 2016 revelou uma lógica de consolidação mais ampla nas telecomunicações australianas. A Superloop era uma empresa de fibra e interconexão; a BigAir trazia uma rede de borda sem fio, mais de 300 pontos de presença sem fio, mais de 2.200 clientes, presença em data center, capacidades de serviços gerenciados e um conjunto de relacionamentos com empresas, atacadistas, educação, mineração e campi.

A justificativa da Superloop era explícita: combinar a coleta por fibra óptica com a camada de acesso sem fio fixo da BigAir para criar uma alternativa gigabit de menor custo para clientes empresariais e atacadistas, inclusive nos mercados metropolitanos periféricos e regionais.

A história atual da BigAir não é, portanto, principalmente a de uma marca autônoma ativa. É uma história de absorção por outra empresa. A entidade jurídica persiste dentro do grupo Superloop, os traços de rede ainda mostram o histórico de sistemas autônomos e recursos IP associados à BigAir, e os registros das operadoras ainda identificam as entidades BigAir, mas a tese operacional migrou para a plataforma mais ampla da Superloop: banda larga alternativa, acesso atacadista, fibra, sem fio fixo, conectividade gerenciada, comunidades inteligentes e serviços empresariais.

Identidade jurídica e status de aquisição

O alvo é a empresa australiana historicamente conhecida como BIGAIR GROUP LIMITED, ABN 57 098 572 626 e ACN 098 572 626. O registro Australian Business Register mostra que o nome atual da entidade é BIGAIR GROUP PTY LIMITED, com status ABN ativo desde 29 de outubro de 2001, registro de GST na mesma data, local principal de negócios em NSW 2000 e registro ASIC sob o número ACN 098 572 626. O mesmo registro histórico da ABR mostra que a entidade se chamava BIGAIR GROUP LIMITED de 22 de julho de 2005 a 8 de maio de 2024, e BIGAIR AUSTRALIA PTY LTD anteriormente.

A empresa era uma sociedade de capital aberto até sua aquisição pela Superloop. O livreto de esquema da BigAir identificava a empresa como BigAir Group Limited, ABN 57 098 572 626, e descrevia um esquema de arranjo nos termos da seção 411 da Corporations Act 2001 entre a BigAir Group Limited e seus acionistas, no âmbito da aquisição proposta pela Superloop Limited. O Tribunal Federal aprovou o esquema em 9 de dezembro de 2016.

A BigAir então depositou as ordens judiciais na ASIC, suas ações foram suspensas da negociação na ASX no fechamento do pregão naquele dia, e a contraprestação do esquema deveria ser emitida ou paga em 21 de dezembro de 2016. O aviso de mercado da ASX registrou as mesmas condições econômicas: os acionistas da BigAir podiam receber 0,371 ação da Superloop para cada ação da BigAir ou uma contraprestação mista de $ 0,70 em dinheiro mais 0,118 ação da Superloop, sujeito às condições do esquema.

Os relatórios anuais atuais da Superloop confirmam a continuidade. Na declaração de entidades consolidadas, a Superloop lista a BigAir Group Pty Ltd como uma entidade corporativa australiana detida a 100%. A nota sobre o ato de garantia cruzada também identifica a BigAir Group Pty Ltd como uma das entidades partes do ato. Isso é importante para a análise de inteligência: a BigAir não desapareceu no sentido dos registros legais, mas sua identidade econômica autônoma foi amplamente absorvida na infraestrutura e plataforma de serviços do grupo Superloop.

A mudança de nome social em 2024 de « Limited » para « Pty Limited » não deve ser interpretada como uma nova criação de empresa. O ABN, o ACN, o histórico de registro e os registros de propriedade da Superloop identificam a mesma linhagem corporativa. A melhor interpretação é que a BigAir é agora uma entidade de grupo de propriedade exclusiva, em vez de uma plataforma de sociedade de capital aberto.

O que a BigAir realmente construiu

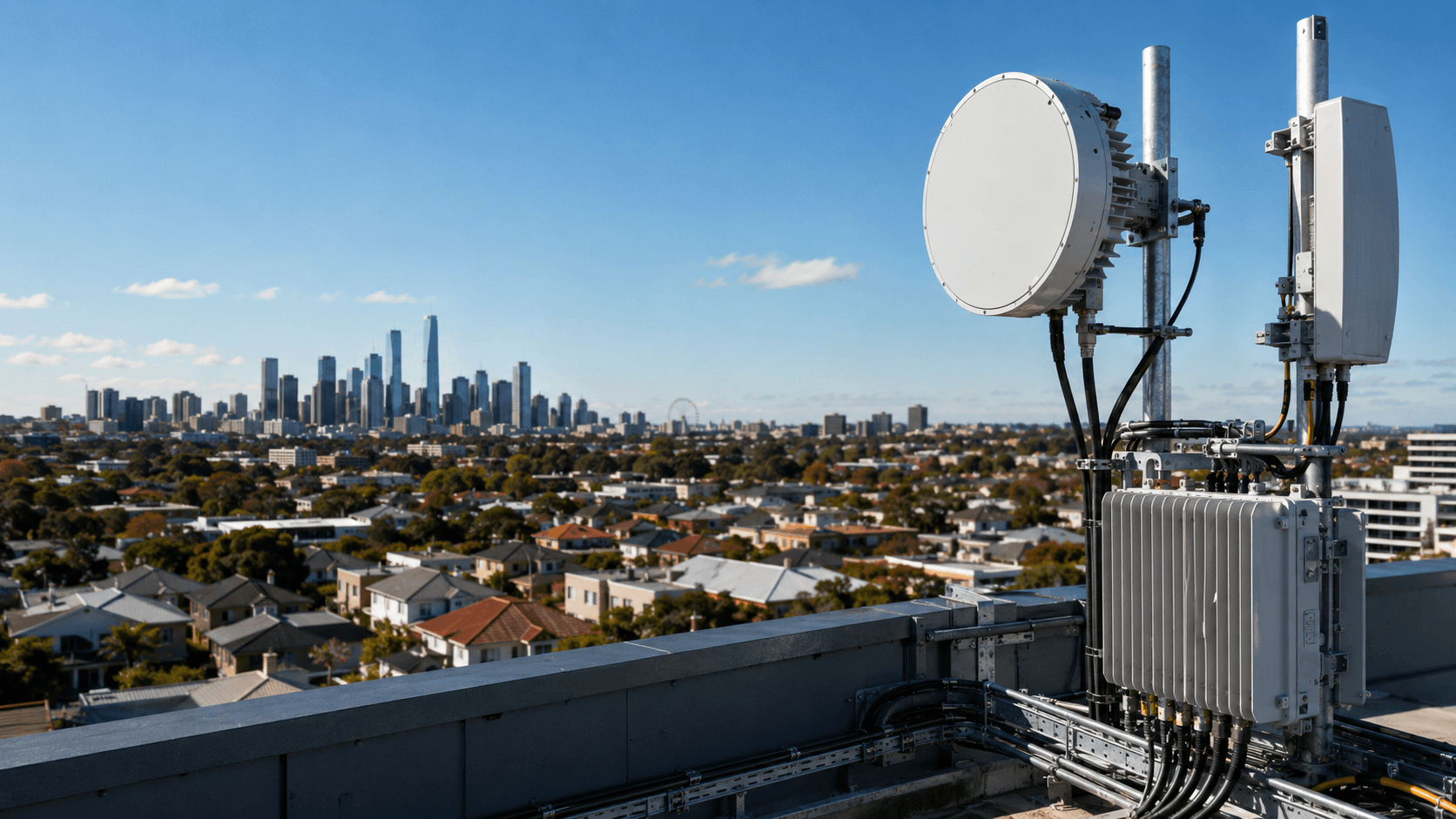

A BigAir começou como uma empresa australiana de banda larga sem fio fixa. Seus próprios documentos de transação a descreviam como uma operadora de telecomunicações integrada, fornecendo infraestrutura de rede, serviços gerenciados, soluções baseadas em nuvem e redes de campus totalmente gerenciadas para clientes empresariais e atacadistas. Ela possuía e operava o que esses documentos descreviam como a maior rede metropolitana de banda larga sem fio fixa da Austrália.

O sistema sem fio fixo era o núcleo do negócio. A BigAir instalava equipamentos de rádio em telhados e torres de comunicação de primeira linha, criava pontos de presença metropolitanos e conectava os locais empresariais com links sem fio de qualidade operadora. Os documentos do exercício de 2016 indicavam que a rede tinha mais de 300 pontos de presença sem fio fixo em mais de 60 mercados, incluindo Sydney, Melbourne, Brisbane, Perth, Adelaide, Gold Coast, Canberra e Newcastle.

Em documentos anteriores, a BigAir afirmava cobertura quase completa de sem fio fixo nas nove maiores cidades da Austrália, incluindo Sydney, Melbourne, Brisbane, Perth, Adelaide, Newcastle, Gold Coast, Sunshine Coast e Darwin.

O negócio não era apenas « internet sem fio ». Era uma plataforma de acesso e serviços de três vertentes.

Primeiro, a BigAir vendia conectividade sem fio fixa para clientes empresariais e atacadistas. A empresa enfatizava serviços simétricos de qualidade profissional com velocidades de até, e em alguns documentos além de, 1.000 Mbps, prazos de instalação rápidos, diversidade em relação às operadoras históricas de cobre ou fibra e adequação para continuidade de negócios.

Segundo, a BigAir construiu sistemas de banda larga para campi e comunidades. Eles atendiam moradias estudantis, residências universitárias, casas de repouso, centros comerciais, conselhos municipais e acampamentos mineiros remotos. O modelo combinava coleta de alta capacidade, distribuição interna com fio ou Wi-Fi, faturamento, suporte operacional e relacionamentos com proprietários ou instituições.

Terceiro, a BigAir voltou-se para a nuvem e serviços gerenciados por meio de aquisições. No exercício de 2016, a oferta da empresa incluía nuvem privada, redes gerenciadas, comunicações unificadas, central de serviços, desktop como serviço, infraestrutura como serviço, backup, continuidade de negócios, otimização de WAN, Wi-Fi como serviço e, posteriormente, produtos de cibersegurança e ciberproteção para escolas.

Isso é importante porque a economia da empresa mudou à medida que ela passou de uma rede de acesso pura para uma plataforma de serviços empresariais agrupados. O sem fio fixo gerava as margens mais fortes, mas os serviços gerenciados tornavam o relacionamento com o cliente mais aderente. A banda larga de campus criava relacionamentos quase utilitários em locais multi-inquilinos. A nuvem e a cibersegurança davam à BigAir mais razões para permanecer integrada após a venda do link de acesso inicial.

A aquisição por consolidação como estratégia

O crescimento da BigAir foi fortemente impulsionado por aquisições. Seus documentos de transação mostram uma consolidação deliberada de redes sem fio, operadoras de banda larga para moradias estudantis, empresas de serviços gerenciados e capacidades de segurança.

Em 2010, a BigAir adquiriu a Wizz Communications, descrita como uma operadora atacadista de sem fio fixo em Sydney, Melbourne e Brisbane. Em seguida, adquiriu os ativos e a base de clientes da Star-Tech, o que lhe deu uma posição de provedor de banda larga gerenciada terceirizada em faculdades universitárias e moradias estudantis privadas. Em 2010, também adquiriu a Clever Communications, outra operadora atacadista de sem fio fixo ativa em Melbourne, Sydney, Brisbane e Adelaide.

A estratégia de campus se aprofundou em 2011 com a Access Plus, um provedor de internet gerenciada terceirizada para moradias estudantis. Em 2012, a BigAir adquiriu a Allegro Networks, que fornecia banda larga simétrica para empresas e moradias estudantis no sudeste de Queensland, e a Link Innovations, uma rede Ethernet sem fio fixa entre empresas cobrindo Sydney, Melbourne, Newcastle e mercados regionais.

A empresa então se voltou para serviços gerenciados mais amplos para empresas. Em 2013, adquiriu a Intelligent IP Communications, ou IIPC, que fornecia PABX hospedado, comunicações unificadas, serviços gerenciados e conectividade para acampamentos mineiros remotos. Em 2013, adquiriu a Anittel Communications, um provedor de infraestrutura de rede e comunicações empresariais cobrindo internet, dados, voz, vídeo e nuvem. Em 2014, adquiriu a Oriel Technologies, um provedor de serviços gerenciados com capacidades de rede, sistemas, comunicações, infraestrutura como serviço, desktop como serviço e nuvem privada, híbrida e pública.

Em 2015, adquiriu a Applaud IT, adicionando central de serviços, operações de rede, integração, consultoria e capacidades de nuvem. Em 2016, adquiriu a CyberHound, adicionando serviços gerenciados de cibersegurança e ciberproteção para escolas.

Não se tratava de um conjunto aleatório de ativos de TI. O fio condutor era o controle da borda do cliente. Um ponto de presença sem fio controla a borda ao evitar a infraestrutura de último quilômetro da operadora histórica. Uma rede de moradias estudantis controla a borda ao se integrar dentro de um edifício ou campus. Uma central de serviços gerenciados controla a borda ao operar o ambiente de rede do cliente. A cibersegurança controla a borda ao mediar políticas, filtragem e conformidade.

A consolidação da BigAir pode ser interpretada como uma tentativa de ocupar a camada entre a infraestrutura atacadista e o ambiente operacional diário do cliente.

A consolidação também gerou escala. No momento dos documentos de transação da Superloop, a BigAir declarava sede em Sydney, cerca de 240 funcionários, operações em cada estado e território australiano e mais de 1.300 clientes. A Superloop declarou posteriormente que a BigAir trouxe mais de 2.200 clientes e mais de 300 pontos de presença sem fio para o grupo após a aquisição.

A diferença provavelmente reflete diferenças de escopo, cronograma ou convenções de contagem entre as linhas de negócios; para a análise econômica, o ponto importante é que a BigAir se tornou uma plataforma nacional de clientes e acesso, em vez de uma operadora sem fio limitada a uma única cidade.

Por que o sem fio fixo era importante economicamente

O negócio de sem fio fixo era importante porque alterava a curva de custos do acesso empresarial. A fibra até um edifício pode oferecer alto desempenho, mas geralmente requer obras de engenharia civil, acesso ao edifício, licenças, dutos, colunas, direitos de passagem e capital comprometido antes que a receita seja certa. O acesso empresarial por cobre pode ser mais rápido de solicitar onde o cobre existe, mas é assimétrico, sensível à distância e historicamente vinculado à infraestrutura da operadora histórica.

Os serviços NBN criam alcance de mercado de massa, mas o acesso de varejo via NBN pode reduzir a diferenciação quando muitos solicitantes de acesso compram insumos atacadistas semelhantes.

O modelo de sem fio fixo da BigAir usava uma função de produção diferente. Uma vez que um ponto de presença em um telhado ou torre era estabelecido, o próximo cliente em linha de visão direta podia ser conectado com equipamento de rádio e instalação no local do cliente, em vez de uma vala. Os documentos da BigAir destacavam que os serviços podiam ser instalados em algumas horas em certas circunstâncias, ofereciam velocidades simétricas de qualidade profissional de até 1.000 Mbps e podiam operar a até 30 quilômetros das estações base.

Essa substituição do último quilômetro era economicamente significativa por quatro razões.

A primeira era a rapidez na geração de receita. Nas telecomunicações empresariais, o atraso na instalação tem um custo econômico. Uma conexão atrasada pode adiar a ocupação de um inquilino, a abertura de uma filial, um canteiro de obras, uma instalação temporária ou um caminho de recuperação de desastres. Se um provedor pode instalar um link de alta capacidade mais rapidamente do que uma implantação de fibra ou um pedido de cobre da operadora histórica, ele pode capturar demanda sensível ao tempo, mesmo que seu preço anunciado não seja o mais baixo.

A segunda era a diversidade de rotas. Um link sem fio fixo pode oferecer diversidade física em relação a dutos de fibra e caminhos de cobre. Para os clientes empresariais, o valor não é apenas a largura de banda; é a independência de falhas. Um caminho sem fio que não compartilha a mesma vala que um serviço de fibra pode ter um prêmio como link de backup, continuidade de negócios ou link primário temporário.

A terceira era a seletividade de capital. Uma operadora de fibra muitas vezes enfrenta um problema de construção descontínua em relação à demanda. Uma operadora sem fio pode às vezes testar a demanda e expandir a cobertura com menos capital civil, especialmente se puder instalar equipamentos em telhados ou torres existentes e usar a coleta existente. Isso não significa que o sem fio fixo seja livre de custos. Ele requer contratos de locação de locais, linha de visão direta, planejamento de espectro, gerenciamento de interferência, coleta, equipamento no local do cliente, operações de campo e monitoramento de rede.

Mas a economia marginal pode ser atraente uma vez que os pontos de presença estejam carregados.

A quarta era o poder de barganha. Ao criar uma alternativa crível ao acesso da operadora histórica, a BigAir podia negociar de uma posição de força com operadoras atacadistas, proprietários de imóveis e clientes. A rede não precisava substituir a fibra em todos os lugares. Bastava ser boa o suficiente, em lugares suficientes, para alterar a opção externa do cliente.

Os resultados econômicos setoriais da empresa mostram isso claramente. Durante o exercício de 2016, o sem fio fixo gerou $ 25,2 milhões em vendas de um total de $ 79,7 milhões em vendas setoriais, cerca de 31,6%. Mas gerou $ 16,0 milhões em EBITDA setorial de $ 26,1 milhões em EBITDA setorial antes dos custos corporativos, cerca de 61,3%. Sua margem de EBITDA para o exercício de 2016 foi de 63,5%, muito acima dos serviços gerenciados em nuvem com 18,1% e do campus e comunidade com 19,1%.

Essa diferença de margem é o fato econômico central sobre a BigAir. O ativo mais valioso da empresa não era a linha de receita mais ampla; era a rede de último quilômetro que criava alta contribuição marginal uma vez que os custos fixos eram cobertos.

A transição para empresas diretas e o mecanismo de margem

A composição da receita do sem fio fixo da BigAir também evoluiu de uma forma que melhorou a economia. Historicamente, a empresa atendia canais atacadistas, mas seus documentos de transação observam uma virada estratégica para clientes empresariais diretos a partir de 2012. A receita atacadista caiu de cerca de 60% do faturamento do segmento de sem fio fixo no exercício de 2014 para 40% no exercício de 2016.

A aritmética é reveladora. A receita de sem fio fixo para empresas passou de $ 8,8 milhões no exercício de 2014 para $ 14,6 milhões no exercício de 2016, enquanto a receita atacadista de sem fio fixo diminuiu de $ 13,4 milhões para $ 10,5 milhões. Isso implica que a receita de sem fio fixo para empresas cresceu cerca de 65,9% no período, enquanto a receita atacadista de sem fio fixo caiu cerca de 21,6%. A margem de EBITDA resultante do sem fio fixo para o exercício de 2016 subiu para 63,5%.

A administração atribuiu a melhoria a uma maior participação da receita empresarial, menor taxa de attrition, agrupamento com serviços gerenciados em nuvem, alavancagem de custos fixos e ARPU e margens mais altos provenientes de clientes empresariais.

Este é o mecanismo central de margem. Os volumes de acesso atacadista podem ajudar a carregar a rede, mas os clientes atacadistas são frequentemente compradores experientes com provedores alternativos e margens brutas mais apertadas. Os clientes empresariais diretos podem pagar por desempenho de nível de serviço, rapidez de instalação, diversidade de rotas, gerenciamento de conta, roteadores gerenciados, serviços de firewall, failover e serviços agrupados de nuvem ou voz. Um relacionamento direto com uma empresa também dá ao provedor melhores oportunidades de cross-selling e maior controle sobre a renovação de contratos.

A queda na taxa de attrition do sem fio fixo da BigAir reforça o mecanismo. Seus documentos relataram uma queda na taxa de attrition de 5,6% no exercício de 2015 para 3,7% no exercício de 2016, graças ao agrupamento do sem fio fixo com serviços de nuvem e gerenciados. Na economia de infraestrutura, uma attrition mais baixa aumenta o valor presente de cada conexão instalada. Os equipamentos no local do cliente, a mão de obra de instalação, a aquisição de contas e os custos de estudo de local são despesas iniciais. Uma vida útil mais longa do cliente melhora o retorno sobre os ativos de acesso implantados.

A banda larga de campus e comunidade como modelo de micro-utilidade

O negócio de banda larga de campus e comunidade da BigAir é fácil de subestimar porque a margem de EBITDA declarada era menor que a do sem fio fixo. Economicamente, no entanto, era estrategicamente importante porque transformava a infraestrutura de acesso em um controle multi-inquilino.

Em 2013, a BigAir declarou que sua divisão Community Broadband fornecia banda larga gerenciada para mais de 130 locais residenciais universitários e que a maioria desses locais estava conectada usando a rede sem fio fixa da BigAir. A empresa descreveu um serviço de ponta a ponta incluindo infraestrutura com fio e sem fio no campus, banda larga de alta velocidade, sistemas de faturamento avançados, sistemas de suporte operacional e suporte 24 horas por dia, 7 dias por semana.

Seu anúncio de aquisição da IIPC repetiu que a BigAir Community Broadband atendia cerca de 30.000 estudantes em mais de 130 locais e apresentou a conectividade de acampamentos mineiros remotos da IIPC como sinérgica com esse modelo.

A economia se assemelha à de uma pequena utilidade privada. Em vez de adquirir clientes de varejo individuais um a um, a BigAir podia contratar com uma faculdade universitária, um operador de moradias estudantis, uma comunidade de aposentados, um operador de acampamento mineiro, um centro comercial, um conselho municipal ou outro proprietário de local. A empresa então controlava a coleta, a distribuição local, a autenticação, o faturamento, o suporte de serviço e as políticas de uso. O « cliente » era em parte o proprietário do local e em parte o usuário final.

Isso deu à BigAir um perfil de demanda diferente do da banda larga residencial padrão.

O modelo criou três pontos de controle.

O primeiro era o acesso ao proprietário ou à instituição. Uma vez que um provedor está integrado em uma residência estudantil ou acampamento mineiro, um concorrente não pode vender facilmente um serviço para cada residente a menos que possa acessar o edifício, instalar infraestrutura paralela, negociar com o proprietário do local e fornecer suporte ao usuário de qualidade semelhante. Em moradias especialmente construídas sem linhas de cobre individuais, a rede do local pode ser a única maneira prática de obter serviço.

O segundo era a integração operacional. O faturamento, a central de ajuda, o gerenciamento de Wi-Fi, as políticas de uso aceitável, a autenticação e o suporte ao usuário final criam um bloqueio de processos. Mesmo que a largura de banda seja uma mercadoria, a camada operacional não é gratuita para substituir.

O terceiro era a agregação de usuários. Uma residência estudantil ou acampamento mineiro concentra muitos usuários atrás de uma única decisão de acesso. Isso melhora a eficiência de vendas e pode justificar uma capacidade de coleta maior do que uma conexão residencial individual poderia suportar.

Os comentários de usuários não oficiais ilustram tanto o poder quanto as restrições do modelo. Em uma discussão no Whirlpool sobre moradia na Universidade da Tasmânia, um residente reclamou que o edifício não tinha tomada telefônica nem conexão de cobre, apenas um dispositivo BigAir, e que os estudantes efetivamente tinham apenas uma escolha de ISP.

Um representante da BigAir respondeu que a empresa estava sob contrato com muitos provedores de moradia para fornecer serviços de ponta a ponta para moradias estudantis, especialmente residências especialmente construídas sem conexão de cobre, e descreveu um serviço pré-pago mensal, sem taxas de instalação, suporte 24 horas e uma rede gerenciada para os residentes da UTas.

Esse tipo de sinal não deve ser tratado como evidência verificada, mas é economicamente útil. Mostra o mesmo arranjo do lado do usuário: a proposta de valor da BigAir para o proprietário era uma banda larga gerenciada chave na mão, enquanto o residente tinha escolha limitada. É a economia de infraestrutura em miniatura. O proprietário do local compra confiabilidade e terceirização; o usuário final pode perceber um bloqueio; o provedor extrai valor do controle do gargalo de acesso local.

A mesma lógica se aplicava aos acampamentos mineiros remotos. A BigAir declarou que a IIPC fornecia coleta por micro-ondas e distribuição por fibra dentro dos acampamentos, incluindo IPTV, internet, telefones e Wi-Fi do acampamento. Os acampamentos remotos são uma variante de alto valor do mesmo modelo: os usuários são concentrados, as restrições de localização são severas, a infraestrutura alternativa é limitada e o valor das comunicações gerenciadas é alto porque o local é operacionalmente isolado.

Nuvem e serviços gerenciados: margem menor, retenção maior

A transição da BigAir para a nuvem e serviços gerenciados transformou a empresa de um especialista em acesso em um provedor de TIC mais amplo para empresas. Essa mudança adicionou escala de receita, mas também diluiu as margens em relação ao sem fio fixo.

No exercício de 2016, a divisão de serviços gerenciados em nuvem da BigAir oferecia nuvem privada, redes gerenciadas, comunicações unificadas, central de serviços, continuidade de negócios, backup, desktop como serviço, infraestrutura como serviço, otimização de WAN, Wi-Fi como serviço e serviços relacionados. Seus documentos anuais para o exercício de 2016 também descreviam produtos nas áreas de internet empresarial, telefonia IP, consultoria de TI, Wi-Fi gerenciado, análise comportamental, cibersegurança e ciberproteção, WAN, nuvem privada, PABX hospedado e infraestrutura central.

O crescimento da receita era real. As vendas de serviços gerenciados em nuvem passaram de $ 10,5 milhões no exercício de 2014 para $ 28,2 milhões no exercício de 2015 e $ 41,1 milhões no exercício de 2016. A cobertura da mídia na época observou que a receita da BigAir em 2015 aumentou fortemente após as aquisições, e que as vendas de nuvem superaram o sem fio fixo e a banda larga comunitária em participação nas vendas. Mas a estrutura de margens permaneceu diferente.

No exercício de 2016, os serviços gerenciados em nuvem geraram $ 7,5 milhões em EBITDA sobre $ 41,1 milhões em vendas, uma margem de EBITDA de 18,1%, contra 63,5% do sem fio fixo.

A interpretação correta não é que a nuvem era « pior ». Em vez disso, cumpria uma função diferente. O sem fio fixo produzia margem de infraestrutura. Os serviços gerenciados produziam retenção, cross-selling, intimidade com o cliente e amplitude de contratos recorrentes. A revenda de hardware e a receita de serviços adquiridos podiam ter margem menor, mas um relacionamento de serviço gerenciado tornava o link de conectividade menos substituível. Um cliente que compra apenas um circuito sem fio pode mudar para outro provedor de acesso.

Um cliente que compra conectividade, gerenciamento de firewall, Wi-Fi, voz hospedada, backup, suporte de desktop e cibersegurança tem um custo de mudança mais alto.

A CyberHound estendeu essa lógica para a educação. A BigAir adquiriu a CyberHound em 2016 por um valor máximo de $ 7 milhões, com receita esperada para o exercício de 2017 de até $ 6 milhões. Relatórios públicos descreveram a CyberHound atendendo centenas de escolas e pequenas e médias empresas, e a BigAir apresentou a aquisição como uma forma de agrupar links de banda larga, internet, infraestrutura como serviço, nuvem, central de ajuda, operações de rede e segurança.

Para a Superloop, isso era importante porque a aquisição da BigAir não era apenas uma transação de torres e rádios. Era também uma transação de plataforma de cliente. A infraestrutura de conectividade se torna mais valiosa quando está vinculada a cargas de trabalho gerenciadas e relacionamentos institucionais.

Evidências APNIC e recursos IP

Os registros de recursos de rede fornecem um rastro independente útil do histórico de aquisição e absorção da BigAir.

O registro de transferências da APNIC é uma dessas fontes. Os dados de transferência da APNIC são um registro público de transferências de recursos na região da Ásia-Pacífico; o arquivo indica que cobre registros de 2010 a 2026 e especifica que os logs de transferência são disponibilizados gratuitamente, mas não são garantidos além da precisão no momento da transferência. O registro de transferência relevante mostra que a AccessPlus Pty Ltd transferiu faixas IPv4 para a BIGAIR GROUP LIMITED em 5 de agosto de 2011. Os recursos listados incluíam 203.24.182.0–203.24.182.255, 203.25.102.0–203.25.102.255 e 223.27.64.0–223.27.67.255.

Essa transferência é consistente com a aquisição da Access Plus pela BigAir em 2011. O rastro de recursos IP é importante porque as empresas de banda larga adquiridas geralmente trazem não apenas clientes e contratos, mas também espaço de endereçamento, arranjos de roteamento, sistemas de provisionamento e históricos operacionais. Em uma consolidação de telecomunicações, esses ativos técnicos podem ser menores do ponto de vista contábil, mas importantes em termos de custos de migração e continuidade de serviço.

Os registros de roteamento mostram a absorção na Superloop. O registro PeeringDB para AS24093 identifica a BigAir Group e observa que o ASN está « atrás de 38195 », com um contato de peering na Superloop. Os registros de roteamento BGP para AS24233 o identificam como SUPERLOOP (BigAir), com detalhes aut-num APNIC mostrando o as-name SUPERLOOP-AS-AP, a descrição SUPERLOOP (BigAir), a organização Superloop e os registros de manutenção de rota Superloop. A mesma fonte de roteamento lista os prefixos IPv4 originados e a Superloop como par.

Este é o resíduo técnico da consolidação. Uma marca pode ser retirada e os contratos de clientes migrados, mas os ASNs, objetos de rota, blocos de endereços e registros geralmente mantêm o histórico da integração da rede. Para um público de inteligência, essas evidências ajudam a distinguir uma marca meramente adquirida de uma rede que foi efetivamente integrada em uma plataforma operacional mais ampla.

Clientes e contrapartes

A base de clientes da BigAir ficava na interseção de banda larga empresarial, acesso atacadista, educação, alojamento remoto e TIC gerenciada.

Os próprios documentos da empresa identificavam clientes empresariais e atacadistas como o mercado principal do sem fio fixo, com parceiros de distribuição historicamente importantes e vendas diretas para empresas aumentando após 2012. Anúncios públicos e relatórios indicam várias categorias de contrapartes.

Operadoras atacadistas e provedores de rede globais usavam a BigAir como insumo de acesso. A NTT Australia anunciou um acordo atacadista usando o sem fio fixo da BigAir como parte dos serviços IP da NTT, com a rede da BigAir sendo usada para banda larga simétrica de qualidade profissional. Esse tipo de cliente valida a rede como mais do que um simples produto de banda larga de varejo. Uma operadora global que compra acesso da BigAir está efetivamente terceirizando o alcance do último quilômetro onde a BigAir tem melhor economia local.

A educação e a moradia estudantil eram outra categoria principal. A BigAir Community Broadband atendia mais de 130 locais residenciais universitários e cerca de 30.000 leitos estudantis nos documentos anteriores da empresa. A CyberHound adicionou uma base de clientes de segurança escolar, e os documentos « em um relance » da BigAir para o exercício de 2016 identificavam a educação do jardim de infância ao 12º ano como parte de seu mercado.

Os acampamentos mineiros remotos e empresas regionais vieram por meio da IIPC e da expansão do sem fio fixo. O negócio da IIPC fornecia coleta por micro-ondas e redes de distribuição nos acampamentos, e sua aquisição deu à BigAir um ponto de ancoragem estratégico nas comunicações de acampamentos mineiros remotos.

A empresa também vendia para médias empresas, governo, varejo, mineração, educação e serviços gerenciados. Os documentos da Superloop para o exercício de 2017, após a aquisição, descreviam a BigAir atendendo aos mercados de pequenas e médias empresas, governo, varejo, mineração e educação, com infraestrutura de rede, serviços de nuvem e gerenciados, comunicações e Wi-Fi para campi estudantis, e segurança de internet escolar CyberHound.

O modelo de contraparte é consistente com a tese do ponto de controle. A BigAir era mais forte onde a conectividade tinha urgência operacional, restrições de acesso físico, agregação multi-usuário ou complexidade de serviço. Ela era menos naturalmente favorecida na banda larga residencial de massa pura, onde o acesso NBN e a concorrência de preços de varejo dominam.

A aquisição pela Superloop: o que o comprador realmente estava comprando

Os documentos de aquisição da Superloop eram excepcionalmente claros sobre a lógica industrial. A empresa declarou que a presença de torres da BigAir perto da fibra da Superloop forneceria massa crítica para se expandir para edifícios empresariais a baixo custo. Ela declarou que a BigAir se concentraria no acesso sem fio atacadista de último quilômetro e que a Superloop combinaria fibra e sem fio para oferecer uma alternativa à NBN para banda larga de alta velocidade nas áreas metropolitanas periféricas e regionais da Austrália.

Esse enquadramento é importante. A Superloop não estava comprando apenas receita. Ela estava comprando uma camada de extensão de acesso. As redes de fibra são poderosas onde já passam na frente de um edifício ou data center, mas sua economia se deteriora quando cada novo cliente requer uma construção lateral personalizada. O sem fio fixo pode estender o alcance da fibra pelos últimos poucoscentos metros ou vários quilômetros se a linha de visão direta e os direitos de local estiverem disponíveis. A rede resultante não é uma substituição da fibra; é um complemento que melhora a monetização da fibra.

Os termos da transação mostram que o mercado reconheceu o valor estratégico. O documento de aquisição da Superloop descrevia uma aquisição de 100% por esquema, com um valor implícito de $ 1,13 por ação da BigAir na oferta totalmente em ações e $ 1,06 na oferta mista, representando prêmios de 43% e 34%, respectivamente. Mostrava múltiplos de valor da empresa sobre EBITDA de 10,3x–10,9x antes das sinergias e de 8,7x–9,2x após as sinergias esperadas, financiados por um private placement de $ 65 milhões, uma linha de crédito de $ 75 milhões e contraprestação em ações.

O especialista independente concluiu que o esquema era justo e razoável e no melhor interesse dos acionistas da BigAir na ausência de uma proposta superior.

A aquisição também tinha uma lógica de gestão e plataforma. O fundador e CEO da BigAir, Jason Ashton, deveria liderar uma organização operacional de serviços gerenciados dentro do grupo combinado. Os documentos posteriores da Superloop para o exercício de 2017 indicaram que a aquisição trouxe mais de 2.200 clientes, mais de 300 pontos de presença, locais de data center adicionais, fibra instalada, receita recorrente e uma das maiores redes de sem fio fixo da Austrália para clientes atacadistas e empresariais.

A tese de sinergias era concreta. A Superloop esperava economias de custos corporativos e de rede, e via a combinação da fibra da Superloop e dos pontos de presença sem fio da BigAir como uma plataforma para serviços de dados de alta velocidade usando tecnologia de ondas milimétricas projetada para taxas de até 10 Gbps. Durante o exercício de 2017, ela declarou mais de $ 2 milhões em sinergias corporativas anualizadas e mais de $ 1,5 milhão em economias de integração de rede, e reiterou que a plataforma combinada de fibra/coleta e sem fio poderia oferecer uma alternativa para clientes empresariais e atacadistas.

Esta é a lição do histórico de aquisições. A consolidação da banda larga australiana não se trata apenas do número de assinantes. Trata-se de combinar camadas de infraestrutura complementares: os troncos de fibra, os dutos, os datacenters, a coleta, os pontos de presença sem fio, o acesso a edifícios, os recursos IP, os contratos de clientes e os relacionamentos de serviços gerenciados. O valor da BigAir era máximo quando inserida em um comprador rico em fibra.

Contexto de propriedade da Superloop

A Superloop é hoje uma empresa consideravelmente maior e mais ampla do que a compradora de 2016. Seu relatório para o exercício de 2025 descreve o grupo como um provedor de telecomunicações listado na ASX com segmentos de Varejo, Empresas e Atacado, apoiado por infraestrutura física incluindo fibra, cabos submarinos, sem fio fixo e plataformas de software. A receita das atividades ordinárias para o exercício de 2025 foi de $ 546,5 milhões, um aumento de 31,2%, e o lucro após impostos foi de $ 1,2 milhão após um prejuízo no ano anterior.

O perfil setorial atual mostra por que os ativos do tipo BigAir ainda importam. Durante o exercício de 2025, o segmento Empresas da Superloop gerou $ 104,9 milhões em receita e $ 42,4 milhões em margem bruta, enquanto o segmento Atacado gerou $ 77,9 milhões em receita e $ 47,6 milhões em margem bruta. A alta margem bruta do Atacado é estruturalmente consistente com a economia de infraestrutura e plataformas de acesso: uma vez que os ativos de rede estão no lugar, a venda de capacidade ou acesso a outros provedores pode gerar alta contribuição se a utilização aumentar.

A oferta de produtos da Superloop ainda contém as categorias que tornam a BigAir relevante. Seus produtos atacadistas incluem acesso NBN, NBN Enterprise Ethernet, acesso à internet, trânsito IP, fibra escura e acesso sem fio fixo. Seus produtos empresariais incluem serviços NBN, Ethernet empresarial, acesso à internet, fibra escura, acesso sem fio fixo, acesso de terceiros, móvel, SD-WAN, segurança, VoIP e Wi-Fi gerenciado. A empresa também declara que cabos de fibra compartilhados e torres de sem fio fixo roteiam tráfego para clientes em todos os seus segmentos.

A plataforma Superloop mais ampla se aprofundou no controle de infraestrutura por meio de outras transações e contratos. Seus documentos para o exercício de 2025 descrevem a aquisição da Uecomm como adicionando cerca de 2.100 quilômetros de fibra, 800 quilômetros de dutos, acesso a mais de 1.900 edifícios e cerca de 50 datacenters.

Os mesmos documentos descrevem contratos Smart Communities para lotes adicionais, incluindo o desenvolvimento de Bradfield, onde a Superloop foi nomeada provedora única de infraestrutura de telecomunicações estatutária e construiria infraestrutura de fibra até o local, redes de poços de visita e tubulação e postes inteligentes.

Esse contexto mostra a continuidade da BigAir para a Superloop. A classe de ativos muda – sem fio fixo, fibra, dutos, acesso a edifícios, infraestrutura de comunidade inteligente – mas o objetivo econômico é o mesmo: possuir ou controlar os gargalos de acesso que tornam a aquisição de clientes e a monetização atacadista mais baratas do que depender apenas de insumos de acesso de terceiros.

Lógica de receitas e margens

Os resultados econômicos declarados pela BigAir para o exercício de 2016 mostram três modelos de negócios diferentes sob uma única empresa.

O sem fio fixo era o motor de margem de infraestrutura. As vendas de sem fio fixo para o exercício de 2016 foram de $ 25,2 milhões e o EBITDA foi de $ 16,0 milhões, uma margem de EBITDA de 63,5%. Isso reflete altos custos fixos e forte alavancagem operacional. Torres, telhados, coleta, operações de rede e engenharia de espectro são caros, mas uma vez que um ponto de presença é construído e carregado, clientes adicionais podem ser altamente lucrativos.

Os serviços gerenciados em nuvem eram a camada de escalonamento de receita e retenção. As vendas de serviços gerenciados em nuvem para o exercício de 2016 foram de $ 41,1 milhões, superiores ao sem fio fixo, mas o EBITDA foi de $ 7,5 milhões, uma margem de 18,1%. A receita de serviços gerenciados adquiridos incluía mão de obra, hardware, central de serviços, integração, revenda e trabalho de projeto, o que naturalmente tem margens brutas e de EBITDA mais baixas do que a infraestrutura de acesso. Mas isso deu à BigAir mais superfície contratual com os clientes.

A banda larga de campus e comunidade era a camada de local integrado. As vendas para o exercício de 2016 foram de $ 13,5 milhões e o EBITDA de $ 2,6 milhões, uma margem de 19,1%. A margem declarada era menor que a do sem fio fixo, mas essa linha criou acesso concentrado a clientes por meio de campi, moradias estudantis, residências para aposentados, centros comerciais, conselhos municipais e acampamentos mineiros. Ela também podia alimentar a demanda na rede de coleta de sem fio fixo.

No geral, o perfil de receita e lucro da BigAir para o exercício de 2016 mostrou forte crescimento, mas também complexidade de integração. A receita e outros proventos do exercício de 2016 atingiram $ 80,7 milhões, um aumento de 27%, com EBITDA subjacente de $ 22,3 milhões, um aumento de 18%; o sem fio fixo gerou $ 25,1 milhões em receita e $ 16,0 milhões em EBITDA subjacente, enquanto a administração destacou a integração da Oriel e da Applaud e a melhoria na margem recorrente dos serviços gerenciados em nuvem no segundo semestre.

A implicação econômica é que os lucros da mais alta qualidade da BigAir vinham do acesso à infraestrutura, enquanto seu maior vetor de crescimento vinha das aquisições em serviços gerenciados. Isso cria uma compensação clássica em serviços de telecomunicações. Os ativos de infraestrutura geram margens e defensabilidade, mas exigem cobertura e utilização. Os serviços gerenciados geram amplitude e intimidade com o cliente, mas exigem pessoas, disciplina de integração e execução operacional.

Poder de precificação e custos de mudança

O poder de precificação da BigAir vinha de restrições e não de um monopólio no mercado nacional de banda larga.

No sem fio fixo, a restrição era a viabilidade física. Um prédio de cliente em linha de visão direta de um ponto de presença da BigAir, com necessidades urgentes de largura de banda, insatisfação com o cobre ou necessidade de diversidade de caminho, tinha um conjunto de provedores mais restrito do que o mercado teórico de banda larga sugeria. A BigAir podia definir seus preços com base no atraso evitado pelo cliente, no custo evitado de construção de fibra ou no risco de falha evitado.

Na banda larga de campus, o poder de precificação vinha do controle do local e das operações terceirizadas. Um provedor de moradias estudantis ou operador de acampamento mineiro não comprava simplesmente megabits. Ele comprava uma rede gerenciada, suporte ao usuário, faturamento, Wi-Fi, coleta e responsabilidade operacional. Uma vez que a BigAir estava integrada, a substituição exigia um projeto no nível do local, e não um simples evento de attrition de consumidor.

Na nuvem e nos serviços gerenciados, os custos de mudança vinham da dependência operacional. Um cliente usando a BigAir para conectividade, rede gerenciada, voz hospedada, backup, Wi-Fi, segurança e central de serviços precisaria coordenar várias migrações para sair. É por isso que o agrupamento reduziu a attrition.

Os limites do poder de precificação eram igualmente claros. Os clientes atacadistas podiam exercer pressão sobre as margens. Os estudantes e residentes podiam se opor à falta de escolha percebida ou aos preços altos dos dados, como mostraram os comentários de usuários não oficiais. A NBN e outros provedores de fibra podiam corroer a vantagem de desempenho em muitos mercados. A banda larga móvel e, posteriormente, o acesso sem fio fixo 5G podiam competir por alguns clientes, embora os serviços simétricos de qualidade profissional e os SLAs sejam uma categoria de produto diferente.

A resposta estratégica da BigAir foi subir na pilha. Um provedor de link sem fio puro pode ser deslocado por uma fibra ou NBN mais baratos. Um provedor que também opera a rede de campus do cliente, o firewall, a voz, o Wi-Fi, o backup e a política de segurança é mais difícil de substituir.

Acesso ao local, coleta e os verdadeiros gargalos

O discurso público em torno do sem fio fixo geralmente enfatiza o espectro e a velocidade, mas os gargalos mais difíceis são o acesso ao local e a coleta.

Uma rede sem fio fixa metropolitana requer telhados e torres nos lugares certos. Os melhores locais não são genéricos. Eles precisam de elevação, energia, espaço para equipamentos, permissão do proprietário, adequação estrutural, acesso para técnicos e linhas de visão para os edifícios dos clientes e outros nós da rede. Eles também precisam de coleta com capacidade e resiliência suficientes para agregar o tráfego dos clientes.

Os documentos da BigAir faziam referência a pontos de presença localizados em telhados de primeira linha nos centros empresariais e torres de comunicação nas áreas metropolitanas periféricas e regionais, com estações base capazes de suportar centenas de clientes simultaneamente.

É por isso que a aquisição da Superloop era estrategicamente consistente. A fibra e a coleta da Superloop podiam tornar os pontos de presença da BigAir mais valiosos; os pontos de presença da BigAir podiam tornar a fibra da Superloop mais monetizável. A rede combinada podia mirar edifícios não diretamente conectados à fibra e fazê-lo mais rapidamente do que uma construção lateral em fibra.

A coleta também é a razão pela qual o sem fio fixo não é um almoço grátis. Se um ponto de presença tem coleta fraca, a velocidade do cliente e a contenção sofrem. Se o provedor depende fortemente de coleta de terceiros, a margem escapa para os provedores. Os trabalhos de integração posteriores da Superloop e as alegações de economia de custos de rede implicam que parte do valor da aquisição veio da substituição ou racionalização dos custos de rede de terceiros por infraestrutura controlada pela Superloop.

O acesso ao local também é uma fonte de poder de barganha. Um contrato de locação de telhado ou uma posição de torre perto de uma demanda empresarial densa pode se tornar um ponto de controle local. Inversamente, a perda do contrato de locação, o redesenvolvimento do edifício, disputas com proprietários ou interferências podem enfraquecer um grupo de sem fio fixo. Esses riscos são menos visíveis nas demonstrações financeiras do que o número de assinantes, mas estão no centro da sustentabilidade da economia.

Concorrência e efeito NBN

A BigAir operou em uma época em que a estrutura do mercado australiano de banda larga estava sendo remodelada pela NBN. A NBN enfraqueceu o antigo gargalo de acesso de cobre ao longo do tempo, mas também criou uma plataforma atacadista na qual muitos provedores de serviços de varejo podiam competir com insumos semelhantes.

Os indicadores atacadistas da NBN da ACCC mostram a magnitude da migração. Os serviços DSL em serviço caíram de 5,48 milhões em setembro de 2015 para 58.370 em dezembro de 2025, enquanto os circuitos virtuais de acesso NBN TC4 passaram de cerca de 499.000 para 8,82 milhões no mesmo período. Em dezembro de 2025, os principais solicitantes de acesso NBN incluíam Telstra, TPG, Optus, Vocus, Aussie Broadband, Superloop e outros; a Superloop tinha 657.681 serviços NBN em serviço no relatório.

Para a BigAir, a NBN era tanto uma ameaça quanto uma validação. Era uma ameaça porque a disponibilidade mais ampla de banda larga reduzia o número de edifícios onde o sem fio era o único caminho prático de atualização. Era uma validação porque a NBN não eliminou a necessidade de acesso empresarial diferenciado, diversidade de rotas, implantação rápida, serviço temporário ou infraestrutura alternativa fora da economia de mercado de massa padrão. Os documentos de aquisição da Superloop apresentavam explicitamente a oferta combinada de fibra mais sem fio como uma alternativa de baixo custo à NBN para serviços de gigabits e maior velocidade.

O cenário competitivo era, portanto, estratificado. A BigAir competia com o acesso da operadora histórica, construtores de fibra, produtos empresariais baseados na NBN, outros provedores de sem fio fixo, empresas de serviços gerenciados, operadores de redes de campus e, em seguida, especialistas em nuvem e segurança. A vantagem da empresa era mais forte onde essas categorias se sobrepunham: um cliente precisava de acesso, gerenciamento de serviço e suporte operacional em um ambiente físico restrito.

Regulamentação e obrigações de segurança

O negócio da BigAir operava em um território regulado de telecomunicações. A Australian Communications and Media Authority mantém um registro de licenças de operadora nos termos da Telecommunications Act 1997. O registro da ACMA lista as licenças de operadora atuais para a BigAir Group Pty Limited, anteriormente BigAir Australia Pty Ltd, concedida em 17 de outubro de 2002, e a BigAir Cloud Managed Services Pty Ltd, anteriormente Hostech Communications, concedida em 14 de abril de 2010.

As diretrizes australianas de infraestrutura explicam por que isso é importante: uma licença de operadora é necessária para operar instalações de telecomunicações usadas para fornecer serviços ao público, incluindo unidades de rede como links de linha, estações base de loop local móvel ou sem fio e certos links de rádio fixos. Os titulares de licença de operadora devem cumprir as condições da licença, incluindo obrigações relacionadas ao regime de acesso e ao acesso a instalações.

O registro de declarações de operadoras designadas da ACMA também inclui a BigAir Group Ltd e as declarações relacionadas à Superloop, o que é relevante quando a propriedade e a operação da infraestrutura são separadas por declaração.

As obrigações de segurança também se tornaram mais importantes desde o período autônomo da BigAir. As reformas de segurança do setor de telecomunicações na Austrália começaram em 2018 e exigem que operadoras, provedores de serviços de operadora e intermediários de serviços de operadora façam o possível para proteger redes e instalações contra acesso não autorizado e interferência, mantenham supervisão competente e controle eficaz e informem o governo sobre mudanças propostas que possam comprometer a segurança.

As obrigações de notificação de incidentes cibernéticos e relato de informações de ativos para infraestrutura crítica começaram a se aplicar a entidades de telecomunicações relevantes em 2022.

As obrigações de retenção de dados já eram uma questão importante durante o período em que a BigAir era listada. O Home Affairs descreve o regime de retenção de dados como exigindo que os provedores de serviços retenham dados de telecomunicações especificados por pelo menos dois anos. Os documentos da BigAir para o exercício de 2016 incluíam as obrigações de conformidade de retenção de dados entre as prioridades de investimento de capital.

Essas obrigações reduzem a simplicidade da história da margem do sem fio fixo. Uma rede com alta contribuição de EBITDA também carrega obrigações operacionais regulamentadas: segurança, estruturas de interceptação e assistência, retenção de dados, notificação de incidentes, acesso legal, privacidade do cliente e registros de infraestrutura. À medida que a BigAir foi absorvida pela Superloop, essas obrigações se tornaram parte de um perímetro de conformidade mais amplo.

Comentários de investidores, sinais de mercado e rumores

A aquisição foi antecipada em comentários de mercado antes de ser oficialmente anunciada. Relatórios da mídia anteriores ao anúncio apresentavam a Superloop como se preparando para adquirir a BigAir e levantar $ 65 milhões; os documentos oficiais da transação confirmaram posteriormente um private placement de $ 65 milhões como parte do financiamento. A lição é menos sobre o boato em si e mais sobre o que o mercado considerou plausível: uma empresa de infraestrutura de fibra comprando uma plataforma de sem fio fixo e serviços gerenciados já era inteligível para os investidores porque a complementaridade da infraestrutura era clara.

A análise do especialista independente também mostra como o mercado avaliou a transação. Ela concluiu que o esquema era justo e razoável, observando ao mesmo tempo que a Superloop autônoma tinha risco operacional como uma empresa em estágio inicial e não lucrativa na época. A aquisição era, portanto, uma troca: os acionistas da BigAir obtiveram exposição a uma plataforma de crescimento de infraestrutura mais ampla, enquanto a Superloop assumiu o risco de integração para obter ativos de acesso, clientes e capacidades de serviços gerenciados.

Os sinais recentes do mercado da Superloop mostram que o tema da consolidação permanece ativo. Em 2025 e 2026, relatórios de mercado em torno da Superloop, Aussie Broadband, Origin, AGL e possíveis alvos de sem fio fixo como a Swoop continuaram a focar em contratos de migração de assinantes, escala de challengers, acordos atacadistas e ativos de infraestrutura.

Esses relatórios não devem ser usados para inferir o desempenho operacional específico da BigAir hoje, mas reforçam o modelo mais amplo da indústria: a consolidação da banda larga australiana continua a girar em torno da escala de clientes, economia atacadista, propriedade de acesso e infraestrutura diferenciada.

O que os traços APNIC e de roteamento dizem sobre a transição da empresa

A evidência atual mais sólida para a BigAir não é o marketing de marca. É a persistência de resíduos técnicos e legais. Os registros ABR mostram que a entidade ainda está ativa sob um nome de sociedade privada. Os registros ACMA mostram que as licenças de operadora ainda são válidas. Os relatórios anuais da Superloop mostram a entidade dentro do grupo de propriedade exclusiva. Os registros APNIC e BGP mostram que os recursos de rede associados à BigAir são absorvidos no ambiente de roteamento da Superloop.

Esse padrão é típico da consolidação de infraestrutura. As evidências de marca pública podem se tornar escassas após uma aquisição porque os produtos são renomeados, as equipes de vendas são integradas, os contratos de clientes são novados ou migrados e as operações de rede são centralizadas. Mas a infraestrutura técnica raramente desaparece instantaneamente. Os blocos de endereços, ASNs, objetos de rota, registros de licenças, sistemas de suporte e contratos legados podem permanecer visíveis por anos.

Para a análise de inteligência, a pouca evidência operacional atual sob a marca BigAir não deve ser tratada como uma falha de diligência. Isso faz parte da conclusão. O valor da BigAir não foi preservado como uma identidade autônoma voltada para o mercado; ele foi internalizado no controle da Superloop sobre a infraestrutura de acesso australiana.

Interpretação econômica: BigAir como uma empresa de arbitragem de acesso

A BigAir pode ser entendida como uma empresa de arbitragem de acesso. Ela identificou lugares onde o preço de mercado ou o prazo de entrega do acesso da operadora histórica era alto em relação ao custo de fornecer um caminho alternativo. Em seguida, instalou pontos de presença sem fio, adquiriu redes locais de sem fio fixo, integrou-se a campi e locais de alojamento e adicionou serviços gerenciados para reter clientes.

A arbitragem tinha várias camadas.

No nível físico, a BigAir arbitrou o custo das obras de engenharia civil e os prazos da operadora histórica usando links de rádio.

No nível do local, ela arbitrou os relacionamentos com proprietários e instituições ao se tornar o provedor de rede gerenciada para residências estudantis, acampamentos mineiros e outras comunidades multi-usuário.

No nível de serviço, ela arbitrou a lacuna entre a largura de banda básica e a TIC gerenciada operacionalmente ao agrupar nuvem, voz, Wi-Fi, central de ajuda e segurança.

No nível atacadista, ela arbitrou o alcance local do último quilômetro ao vender acesso para operadoras e provedores de serviços que precisavam de uma conexão de cliente, mas não possuíam a infraestrutura local relevante.

No nível de consolidação, a Superloop arbitrou a própria BigAir: ela comprou uma borda sem fio e uma base de clientes que podiam se tornar mais valiosas quando anexadas à fibra, conectividade de data center e infraestrutura atacadista da Superloop.

É por isso que a economia da BigAir era diferente da de um ISP genérico. Seu negócio era construído em torno de fricções: disponibilidade de linha de visão direta, direitos de telhado, rapidez de instalação no local do cliente, exclusividade de moradias estudantis, dependência de serviços gerenciados e custo de infraestrutura alternativa. As fricções criaram poder de precificação; a concorrência e a implantação da NBN o reduziram; o agrupamento e a aquisição tentaram preservá-lo.

O que a BigAir revela sobre a consolidação da banda larga australiana

O histórico de aquisições da BigAir revela cinco características mais amplas da consolidação da banda larga australiana.

Primeiro, a consolidação é frequentemente vertical, não simplesmente horizontal. A Superloop não adquiriu apenas mais clientes; ela adquiriu outra camada de acesso. A fibra mais o sem fio fixo são mais valiosos do que qualquer ativo isoladamente quando os edifícios dos clientes estão próximos, mas não conectados à rede.

Segundo, o último quilômetro continua sendo um ponto de controle mesmo em um mercado atacadista NBN. A NBN normaliza grande parte do acesso residencial, mas os casos de uso empresarial, atacadista, de campus, temporário, regional, de redundância e de alto desempenho ainda recompensam a diversidade de infraestrutura. O sem fio fixo da BigAir era importante porque fornecia um caminho alternativo quando o acesso padrão era lento, caro ou operacionalmente insuficiente.

Terceiro, a agregação de clientes pode substituir a escala de domicílios. O negócio de campus e comunidade da BigAir não precisava de milhões de assinantes de varejo. Precisava de locais concentrados onde um único contrato pudesse cobrir muitos usuários e onde a terceirização operacional tivesse valor.

Quarto, os serviços gerenciados são uma tecnologia de redução de attrition. Eles podem não oferecer as mesmas margens que a infraestrutura de acesso própria, mas transformam o relacionamento com o cliente de uma compra de circuito em uma dependência operacional.

Quinto, os recursos técnicos são evidências duráveis. As transferências APNIC, os ASNs, os objetos de rota, as licenças de operadora e as declarações de entidades consolidadas podem revelar a continuidade após o desaparecimento da marca pública.

Pontos de monitoramento

O primeiro ponto de monitoramento é a simplificação legal e técnica. A BigAir Group Pty Ltd permanece visível nos registros ABR, ACMA e do grupo Superloop, enquanto os registros de roteamento mantêm os ASNs e prefixos associados à BigAir. Com o tempo, a Superloop pode racionalizar ainda mais as entidades legadas, licenças, recursos de endereços e ASNs. Qualquer movimento nesses registros indicaria maior integração ou descomissionamento da infraestrutura legada da BigAir.

O segundo ponto de monitoramento é a relevância do sem fio fixo em relação à fibra e às alternativas NBN. O sem fio fixo mantém valor para implantação rápida, diversidade, locais temporários e acesso empresarial fora da rede, mas seu poder de precificação enfraquece quando as laterais de fibra, o NBN Enterprise Ethernet ou outras opções de acesso de alta velocidade se tornam mais baratos e rápidos.

O terceiro ponto de monitoramento é a sustentabilidade do acesso ao local. Os direitos de telhado e torre são a base de ativos oculta de uma rede sem fio fixa. Renovações de contratos de locação, redesenvolvimento, interferências, preços de proprietários e restrições de acesso a equipamentos podem afetar materialmente a economia local, mesmo quando os dados de assinantes parecem estáveis.

O quarto ponto de monitoramento é a integração da coleta. O sem fio fixo só tem valor na medida da capacidade e estrutura de custos por trás do ponto de presença. A capacidade da Superloop de conectar os locais sem fio legados da BigAir à fibra própria ou controlada determina se a tese de sinergia inicial continua a se fortalecer.

O quinto ponto de monitoramento é a complexidade dos serviços gerenciados. As aquisições de serviços de nuvem e gerenciados da BigAir criaram fidelidade do cliente, mas também um fardo de integração. Sistemas legados, dados contratuais, obrigações de suporte e qualidade da central de serviços podem determinar se a base de clientes adquirida permanece lucrativa. As primeiras declarações da Superloop após a aquisição referiam-se especificamente ao trabalho de integração e à limpeza de dados contratuais, que é frequentemente onde a economia da consolidação se torna real ou escapa.

O sexto ponto de monitoramento é a expansão do perímetro regulatório. As licenças de operadora, as obrigações de segurança de telecomunicações, as obrigações de retenção de dados e os relatórios de infraestrutura crítica aumentam o custo fixo de operação de infraestrutura de telecomunicações. Esses custos favorecem grupos de grande escala em detrimento de pequenas operadoras autônomas, o que ajuda a explicar por que ativos como a BigAir se tornam mais valiosos dentro de grandes consolidadores.

O sétimo ponto de monitoramento é a estratégia de consolidação mais ampla da Superloop. Os sinais atuais do mercado sobre a escala da banda larga challenger, contratos de migração atacadista, infraestrutura de comunidade inteligente e possíveis alvos de fusões e aquisições em sem fio fixo ou banda larga indicam que a mesma lógica que tornou a BigAir atraente em 2016 continua viva: controlar o cliente, controlar o caminho de acesso ou controlar o insumo atacadista.

Registro de evidências

A evidência mais sólida da identidade legal é o registro Australian Business Register para o ABN 57 098 572 626 e o registro de nomes históricos da ABR mostrando a transição de BIGAIR GROUP LIMITED para BIGAIR GROUP PTY LIMITED em 2024.

A evidência mais sólida do status de aquisição é a documentação do esquema BigAir, o anúncio da aprovação do Tribunal Federal, o aviso de mercado da ASX e a declaração do relatório anual da Superloop mostrando a BigAir Group Pty Ltd como uma entidade corporativa australiana detida a 100%.

A evidência operacional histórica mais sólida é a descrição do negócio no livreto de esquema da BigAir, os documentos operacionais do exercício de 2016 e os anúncios na ASX sobre Community Broadband e IIPC, que mostram juntos o sem fio fixo, redes de campus, serviços gerenciados em nuvem, comunicações de acampamento mineiro e cibersegurança.

A evidência mais sólida da economia setorial é a tabela de vendas e EBITDA dos exercícios de 2014 a 2016 nos documentos do esquema, mostrando uma margem de EBITDA do sem fio fixo de 63,5% no exercício de 2016 contra 18,1% para serviços gerenciados em nuvem e 19,1% para campus e comunidade.

A evidência mais sólida dos recursos de rede é o registro de transferência APNIC da AccessPlus Pty Ltd para BIGAIR GROUP LIMITED e os registros de roteamento para AS24093 e AS24233 mostrando os recursos de rede associados à BigAir no ambiente de roteamento da Superloop.

A evidência contextual mais sólida da Superloop é o anúncio de aquisição da Superloop e as declarações pós-aquisição do exercício de 2017, que descrevem a estratégia combinada de fibra mais sem fio, mais de 300 pontos de presença sem fio, mais de 2.200 clientes, as sinergias esperadas e uma plataforma de ondas milimétricas projetada para acesso empresarial e atacadista de alta velocidade.

O contexto de mercado atual mais sólido é o relatório da Superloop para o exercício de 2025, que mostra um grupo mais amplo construído em torno dos segmentos de varejo, empresas e atacado; infraestrutura física incluindo fibra e sem fio fixo; contribuição contínua à margem bruta das atividades empresariais e atacadistas; os ativos de fibra e dutos da Uecomm; e os contratos de infraestrutura de comunidade inteligente.

Conclusão

A importância econômica da BigAir era que ela tornou o acesso à banda larga australiana menos dependente do último quilômetro físico da operadora histórica. Ela fez isso com sem fio fixo em telhados e torres e, em seguida, estendeu o modelo para campi, moradias estudantis, acampamentos mineiros e serviços empresariais gerenciados. A melhor economia da empresa vinha do controle da infraestrutura: o sem fio fixo representava cerca de um terço das vendas setoriais do exercício de 2016, mas mais de três quintos do EBITDA setorial antes dos custos corporativos. Essa é a assinatura de um ativo de acesso com forte alavancagem operacional.

Sua aquisição pela Superloop não foi, portanto, uma consolidação fortuita. Foi uma combinação estratégica de coleta por fibra e borda sem fio. A Superloop comprou uma maneira de estender a economia da fibra para edifícios e mercados onde a construção direta de fibra era mais lenta ou mais cara; os acionistas da BigAir obtiveram exposição a uma plataforma de infraestrutura mais ampla. A persistência subsequente da BigAir nos registros legais, licenças de operadora, transferências APNIC e traços de roteamento confirma que os ativos da empresa foram absorvidos, em vez de simplesmente retirados.

A lição mais ampla é que a consolidação da banda larga na Austrália é sobre pontos de controle. Os assinantes de varejo importam, mas o valor duradouro vem de dutos, fibra, torres, telhados, recursos IP, licenças de operadora, contratos de campus, sistemas de serviços gerenciados, relacionamentos atacadistas e escala regulatória. A BigAir era uma empresa de médio porte, mas ocupava uma costura econômica crítica: o espaço entre a infraestrutura nacional e o edifício individual. É nessa costura que grande parte do valor da banda larga australiana foi criado, defendido e consolidado.